1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ИНФОРМАЦИИ ДЛЯ СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ И ПРОВЕДЕНИИ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ

1.1. Экономическое содержание, общие принципы учета денежных средств

Для производственной деятельности каждое сельскохозяйственное предприятие должно иметь в необходимых размерах оборотные средства, т.е. средства, которые обслуживают процесс кругооборота, полностью потребляются и восстанавливаются из выручки после каждого цикла. В составе оборотных средств важное место занимают денежные средства.

Денежные средства необходимы для приобретения различных производственных запасов, оплаты труда и всевозможным хозяйственных расходов, платежей финансовым органам, банку и прочим учреждениям.

Мы согласны с определением денежных средств, которое дает Пизенгольц М.З. Он утверждает, что это средства, которые легко и быстро могут преобразовываться в любые другие материальные ценности. Поэтому они служат своеобразным показателем ликвидности всех других материальных ценностей. Под ликвидностью активов в бухгалтерском учете понимают скорость их превращения в денежные средства (25).

В рыночной экономике между предприятиями постоянно ведутся расчеты по поводу покупки средств и предметов труда, реализации продукции. Помимо этого, расчеты ведутся с бюджетом, банками, органами страхования, различными общественными организациями и т.д. Расчеты совершаются в двух формах:

1. Путем безналичных перечислений через систему банка.

2.В виде платежей наличными деньгами.

Наличные расчёты – это расчёты наличными деньгами. ЦБ РФ устанавливает предельный размер расчётов наличными деньгами между юридическими лицами по одному платежу (в настоящее время 60 тысяч рублей). Расчёты на сумму, превышающую установленную, могут производиться только в безналичном порядке. Согласно Положение ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчётах в РФ» (с изменениями от 2006 г.) безналичные расчёты осуществляются путём перечисления средств со счёта плательщика на счёт получателя в кредитной организации. Формы безналичных расчётов определены в статье 862 ГК РФ и Положением ЦБ РФ: расчёты платёжными поручениями, расчёты по инкассо, расчёты по аккредитиву, расчёты чеками (11).

По мнению Завидова Б, безналичные расчеты - это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Они имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения (15).

С точки зрения бухгалтерского учета, безналичные расчеты -

это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.

В соответствии с нормативными документами каждое предприятие для осуществления расчетов наличными деньгами должно иметь кассу. Помещение кассы для обеспечения необходимых условий сохранности денежных средств должно быть оборудовано и защищено в соответствии с действующим Порядком ведения кассовых операций.

Сумма средств, которая может находиться в кассе, определяется лимитом, устанавливаемым банком по согласованию с предприятием. Лимит кассового остатка каждое предприятие определяет индивидуально по согласованию с банком. Расчет лимита остатка кассы подписывают руководитель и главный бухгалтер предприятия. Этот расчет предприятие должно представить в обслуживающий его банк.

В случае если предприятие не представило расчет ни в один из обслуживающих ее банков, то лимит остатка кассы считается нулевым, а денежная наличность в кассе – сверхнормативной и в обязательном порядке должна сдаваться в банк.

На основании заключенного договора о материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных документов и ведение кассовой книги.

Наличные деньги в кассу кассир принимает по приходному кассовому ордеру (форма №КО-1), выдает по расходному кассовому ордеру (форма №КО-2) на основании платежных ведомостей, заявлений о производственных расходах с приложенными к ним товарными чеками, квитанциями, справками, удостоверяющими факт расходования денег, и иными оправдательными документами. Приходные и расходные кассовые ордера заполняются бухгалтером собственноручно, без подчисток и исправлений.

Все факты поступления и выдачи наличных денег отражаются в кассовой книге. Записи в кассовой книге ведутся под копирку в двух экземплярах. Второй экземпляр является отрывным и представляет собой отчет кассира, который ежедневно в конце рабочего дня передается в бухгалтерию с приложенными к нему приходными и расходными документами.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассира. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством РФ. Порядок ведения кассовых операций систематически проверяется банком, обслуживающим данное предприятие. За несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций с организаций взимаются штрафы. В частности, штрафные санкции к предприятию применяются за нарушение установленного банком лимита остатка средств в кассе. Сверх установленного лимита деньги могут храниться в кассе только для оплаты труда, пособий по социальному страхованию и стипендий, но не свыше трех дней, включая день получения денег в банке (12).

Синтетический учет денежных средств в кассе осуществляется на активном, балансовом счете 50 «Касса», который предназначен для обобщения информации о наличии и движении денежных средств в кассах предприятия. К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса предприятия»

50-2 «Операционная касса»

50-3 «Денежные документы» и др.

На субсчете 50-1 учитываются денежные средства в кассе предприятия. Когда предприятие производит кассовые операции с иностранной валютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 учитываются наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов и т.п. Он открывается организациями при необходимости.

На субсчете 50-3 учитываются находящиеся в кассе предприятия почтовые марки, марки государственной пошлины, оплаченные авиабилеты и другие денежные документы.

Аналитический учет денежных документов ведется по их видам (3).

Не реже одного раза в месяц в каждой организации необходимо проводить ревизию (инвентаризацию) кассы с обязательным полным пересчетом всех денег и проверкой других ценностей, находящихся в кассе. Для проведения инвентаризации руководитель хозяйства назначает специальную комиссию с обязательным включением в нее представителя бухгалтерии. Ревизия оформляется актом. Излишки средств приходуются как доход предприятия, а недостача средств списывается на счет 94 «Недостачи и потери от порчи ценностей», с которого затем списывается в дебет субсчета 73-2 «Расчеты по возмещению материального ущерба». В случае отказа кассира погасить недостачу предприятие вправе оформить исковое заявление в судебные органы.

Для учета операций с наличной валютой к счету 50 открываются субсчета «Валютная касса» для обособленного движения наличной иностранной валюты по каждому наименованию. Поступление (выдача валюты) оформляется кассовыми приходными (расходными) ордерами в обычном порядке. Ордера выписываются в валюте платежа: долларах США, немецких марках и т.п. Операции в кассовой книге отражаются как в валюте платежа, так и в ее рублевом эквиваленте по курсу ЦБ РФ на дату совершения операции.

Для хранения временно свободных денежных средств и безналичных расчетов каждому предприятию в избранном им банке открывается расчетный счет.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления. С расчетного счета производятся почти все платежи организации: оплата поставщикам за материалы, работы, услуги; погашение задолженности бюджету, внебюджетным фондам, получение денег в кассу для выдачи заработной платы, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основе приказа организации – владельца расчетного счета или с его согласия (акцепта).

Прием, выдачу и перечисление денег банк выполняет на основании документов специальной формы, утвержденной ЦБ РФ: объявление на взнос наличными, чек, платежное поручение, платежное требование-поручение, аккредитив, инкассо (11).

Организация периодически (ежедневно или в другие установленные по согласованию с банком сроки) получает от банка выписку из расчетного счета с приложенными к ней оправдательными документами.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей в учетные регистры.

Синтетический учет операций по расчетному счету бухгалтерия организации ведет на счете 51 «Расчетный счет». При использовании журнально-ордерной формы учета движение операций по счету 51 отражают в журнале-ордере №2 и ведомости №2. Для отражения оборотов по кредиту счета 51 служит журнал-ордер №2. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №2.Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета (23).

В хозяйственной практике организации используют денежные средства, совершающие сделки не только в рублях, но и в различных иностранных валютах.

В связи с этим объектом бухгалтерского учета становятся валютные ценности и валютные операции. Принципы осуществления валютных операций в Российской Федерации определены Законом РФ «О валютном регулировании и валютном контроле», а также изданными на его основе нормативными документами.

По режимам применения иностранная валюта делится на свободно – конвертируемую, клиринговую и замкнутую (неконвертируемую).

В отношении валютных ценностей организации могут совершать различные сделки. Валютными считаются сделки, связанные с переходом в право собственности на валютные ценности, в т.ч. связанные с использованием в качестве средств платежа иностранную валюту. При этом покупка и продажа иностранной валюты на внутреннем валютном рынке может осуществляется только через банки, у которых имеется лицензия от ЦБ РФ на проведение валютных операций. Операции с иностранной валютой делят на текущие валютные операции и валютные операции, связанные с движением капитала.

Валютные операции могут совершать резиденты и нерезиденты. Резиденты совершают текущие валютные операции без ограничений.

Нерезиденты открывают в уполномоченных банках России рублевые счета в порядке, установленном инструкцией ЦБ РФ № 16 от 16 июля 1993г. «О порядке открытия и ведения уполномоченными банками счетов нерезидентов в валюте Российской Федерации». Нерезиденты открывают рублевые счета для обслуживания их экспортно-импортных операций, для целей содержания в Российской Федерации их представительств, а также для инвестиционной деятельности (10).

Основным органом валютного регулирования является ЦБ РФ. Он определяет сферу и порядок обращения в стране иностранной валюты и ценных бумаг в иностранной валюте. ЦБ РФ издает соответствующие нормативные акты, проводит все виды валютных операций, установленные правила ведения операций с иностранной валютой, определяет единые формы учета, отчетности, документами и статистики валютных операций.

ЦБ РФ осуществляет валютный контроль, целью которого является обеспечение соблюдения валютного законодательства при совершении валютных операций.

Нарушение валютного законодательства влечет к ответственности в виде взыскания в доход государства всего полученного по недействительным сделкам, взыскания в доход государства, необоснованно приобретенного не по сделке, а в результате незаконных действий. Помимо этого предусмотрены штрафные санкции за отсутствие учета валютных операций, ведения учета валютных операций с нарушением установленного порядка, а также непредставление или не своевременное представление соответствующих документов и информации.

Денежная единица, использующаяся для оценки активов, обязательств, для составления бухгалтерской отчетности считается базовой валютой, т.е. та валюта, в которой совершается большинство хозяйственных операций предприятия. В России это рубли. Если операция была совершена в какой-либо иностранной валюте, то для бухгалтерского учета применяется рублевой эквивалент фактической суммы. Пересчет иностранной валюты в рубли производится при совершении валютных операций и составлении бухгалтерской отчетности. Рублевой эквивалент стоимости иностранных денежных знаков в кассе организации и валютных средств на счетах в кредитных организациях может определяться по мере изменения курсов иностранной валюты, котируемой в ЦБ РФ.

Колебания валютного курса обуславливается появлением суммы курсовых разниц.

Курсовая разница – разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате и рублевой оценкой этого актива или обязательства на дату принятия его к бухгалтерскому учету.

Различают положительные и отрицательные курсовые разницы.

Курсовая разница - это разновидность прочих доходов и расходов, поэтому она отражается на счете 91.

Для учета операций в иностранной валюте в организациях создается специальная касса. Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

Для обособленного учета наличия и движения наличной иностранной валюте к счету 50»Касса» открывают соответствующие субсчета.

Безналичные операции с иностранной валютой на территории РФ могут осуществляться через специальные открываемые в банках отдельные счета. Это необходимо для того, чтобы избежать перевода одной валюты в другую и избежать возникновения курсовых разниц (10).

Для обобщения информации о движении иностранной валюты используется счет 52»Валютный счет». По дебету этого счета отражают поступление денежных средств в валюте, по кредиту – их списание. В регистрах бухгалтерского учета (в журнале-ордере №2) операции по движению иностранной валюты отражают на основании выписок банка с приложенными к ним расчетно-платежными документами.

Аналитический учет по счету 52 ведут по каждому счету. Планом счетов к счету 52 предусмотрены следующие субсчета:

-52.1-транзитный валютный счет

-52.2-текущий валютный счет

-52.3-валютные счета за рубежом

Счет 52.1 предназначен для зачисления валютной выручки и прочих поступлений в полном объеме.

Валюта на 52.2 может использоваться наличным и безналичным путем. К разрешенным расходам, которые производят с использованием валюты относят, например, оплата командировочных расходов за рубеж, расходы по содержанию филиалов и представительств организации за рубежом, могут производится операции по продаже валюты на внутреннем рынке.

Счет 52.3- отражают суммы денежных средств в валюте, которые хранятся на счетах в банках в зарубежных странах. Для открытия валютного счета за рубежом организация должна получить разрешение ЦБ РФ (3).

С иностранной валютой тесно связан порядок учета экспортных и импортных операций, но данный объект учета является отдельной темой для исследования, поэтому в работе нами не рассматривается.

Определенная часть предприятий хранит денежные средства на специальные нужды на отдельных счетах в банке обособленно от расчетного счета. Эти счета ведутся в составе синтетического счета 55 «Специальные счета в банках». На данном счете учитывают наличие и движение хранящихся в банке всех видов средств, предназначенных на целевые нужды. Открытые в банке специальные счета в бухгалтерском учете по счету 55 группируются по следующим субсчетам:

55-1 «Аккредитивы»

55-2 «Чековые книжки»

55-3 «Депозитные счета»

55-4 «Другие счета»

По 55-1 ведут учет выставленных аккредитивов для расчетов с иногородними поставщиками в случае применения аккредитивной формы расчетов. При выставлении аккредитивов делают запись по дебету счета 55 в корреспонденции с расчетным счетом, валютным или счетами кредитов банков.

На 55-2 учитывается движение средств, находящихся в чековых книжках.

На 55-3 учитывают движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету этого субсчета в корреспонденции со счетами 51, 52 или 50 (если на депозитный счет вносятся наличные деньги).

По 55-4 учитывают другие специальные счета, открытые в банках: счет денежных средств на капитальные вложения, текущие счета для расчетов с населением за принятую от него продукцию и скот, прочие специальные счета.

Аналитический учет движения денежных средств на балансовом счете 55 ведут раздельно по каждому открытому в банке счету или выставленному аккредитиву, полученной чековой книжке и т.п. ( 3).

Кредитовые обороты по счету 55 учитывают в разрезе корреспондирующих счетов в журнале-ордере №3-АПК на основании выписок из банка, дебетовые обороты – в ведомости №25-АПК. По истечении месяца итоговые суммы кредитовых оборотов и суммы, их составляющие, в установленном порядке записывают в главную книгу. Помимо денежных средств в кассе и на счетах в банке сельскохозяйственные предприятия могут иметь денежные средства в пути, которые учитываются на счете 57 «Переводы в пути». На данном счете отражают денежные средства, внесенные в последний день месяца в вечерние кассы банка, а также в обычные дни инкассаторам, в почтовые отделения для зачисления на расчетный либо другой счет хозяйства, но еще не зачисленные по назначению, т.е. пока находящиеся в пути.

Наиболее распространено в настоящее время отражение по счету 57 инкассаторских операций, т.е. сдача в банк наличных денег инкассаторами. Счет 57 также используется при перечислении выручки банку от продажи валюты по счету 52.

Операции по счету 57 отражают в журнале-ордере №3-АПК; для этих целей используют специальные разделы журнала-ордера. Здесь фиксируют кредитовые обороты этих счетов в разрезе корреспондирующих счетов. По истечении месяца итоги оборотов переносят в установленном порядке в главную книгу. Дебетовые обороты по этим счетам учитываются в ведомости №25-АПК ( 25).

Таким образом, мы выяснили экономическое содержание, методологические аспекты и общие принципы учета операций с денежными средствами, которые занимают важное место в составе оборотных средств любого предприятия.

1.2. Анализ денежных потоков и порядок формирования отчетной информации о движении денежных средств

Каждый производственно - коммерческий цикл начинается и заканчивается движением денежных средств. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Аналитики в области финансовой отчетности сделали выводы, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистой прибыли. Они подчеркивают, что именно денежных средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как «денежные потоки».

В отечественных и зарубежных источниках эта категория трактуется по - разному. Так, американский ученый Дж.К.Ван Хорн считает, что движение денежных средств организации является непрерывным процессом. Активы предприятия представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, капитальных расходов и финансирования ( 28).

В германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Мы придерживаемся мнения российских ученых, которые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью (27).

Одним из главных условий нормальной деятельности предприятий является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Оценка движения денежных средств предприятия за отчетный период, а также планирование денежных потоков на перспективу является важнейшим дополнением анализа финансового предприятия и выполняет следующие задачи:

- определение объема и источников, поступивших на предприятие денежных средств;

- выявление основных направлений использования денежных средств;

- оценка достаточности собственных средств предприятия для осуществления инвестиционной деятельности ( 28).

Чтобы раскрыть реальное движение денежных средств предприятии, оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления, а также их выбытие. Направления движения денежных средств принято рассматривать в разрезе основных видов деятельности - текущей, инвестиционной, финансовой.

Разделение всей деятельности предприятия на три самостоятельные сферы очень важно в российской практике, поскольку хороший (т.е. близкий к нулю) совокупный поток может быть получен за счет элиминирования или компенсации отрицательного денежного потока по основной деятельности притоком средств от продажи активов (инвестиционная деятельность) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока маскирует реальную убыточность предприятия.

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций.

Так как основная деятельность организации является главным источником прибыли, она должна являться и основным источником денежных средств.

Инвестиционная деятельность включает поступление и использование денежных средств, связанные с приобретением, продажей долгосрочных активов и доходы от инвестиций.

Поскольку при благополучном ведении дел организация стремится к расширению и модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов. Финансовая деятельность призвана увеличивать денежные средства в распоряжении организации для финансового обеспечения основной и инвестиционной деятельности.

По каждому направлению деятельности можно подвести итоги. Плохо, когда по текущей деятельности будет преобладать отток денежных средств. Это говорит о том, что полученных денежных средств недостаточно для того, чтобы обеспечить текущие платежи предприятия. В этом случае недостаток денежных средств для текущих расчетов будет покрыт заемными ресурсами. Если к тому же наблюдается отток денежных средств по инвестиционной деятельности, то снижается финансовая независимость предприятия.

Одним из условий финансового благополучия предприятия является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с обесценением денег, а также с упущенной возможностью их выгодного размещения ( 23).

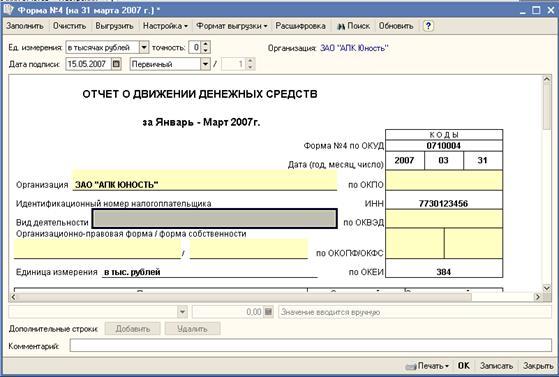

Основным документом для анализа движения денежных потоков является «Отчет о движении денежных средств». В отчете суммируются потоки денежных средств за отчетный период, с тем чтобы получить дополнительную информацию о результатах производственно- хозяйственной деятельности организации, о ее инвестиционной и финансовой деятельности. В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и «Отчета о прибылях и убытках».

Основными методами расчета величины денежного потока являются прямой и косвенный. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств.

Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ, услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, то есть исходным элементом является выручка. Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных затрат.

Этому методу присущ серьезный недостаток - он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия, поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождения между прибылью и денежными средствами.

Косвенный метод основан на анализе статей баланса и отчета о прибылях и убытках, и позволяет показать взаимосвязь между разными видами деятельности предприятия, устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов:

- расчет изменений по статьям баланса и определение факторов, влияющих на увеличение или уменьшение денежных средств предприятия;

- анализ отчета о прибылях и убытках и классификация источников поступления денежных средств и направлений использования;

- объединение полученных данных в отчете о движении денежных средств ( 19).

Кроме прямого определения величины денежных средств, можно рассчитать денежный поток на предприятии по методу ликвидного денежного потока ( 24).

Оценку денежного потока предприятия можно проводить не только прямым и косвенным методами, но и матричным, который также находит широкое применение в области анализа.

По результатам анализа денежных средств можно сделать заключения по следующим вопросам:

- в каком объеме и из каких источников были получены денежные средства и каковы основные направления их расходования;

- способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

- в состоянии ли предприятие расплатиться по своим текущим обязательствам;

- достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

- достаточно ли собственных средств предприятия для инвестиционной деятельности;

-чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

Как уже было отмечено, основным источником для анализа движения денежных средств является форма №4 «Отчет о движении денежных средств», составлению которого предшествует подготовительная работа. Прежде всего, проводят инвентаризацию денежных средств организации.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков ( закон ).

Итоги инвентаризации рассматривает руководитель предприятия. По выявленным в результате инвентаризации расхождениям бухгалтерских данных с данными инвентаризации составляются соответствующие бухгалтерские записи (9).

Важной работой для формирования учетной информации при составлении формы №4 является проверка записей в регистрах бухгалтерского учета и устранение выявленных ошибок.

Закрытие счетов не является важной подготовительной работой для составления формы №4, т.к. закрытие операционных счетов производят непосредственно перед составлением формы №1 Бухгалтерский баланс (25 ).

Итак, мы выяснили, что составлению отчета о движении денежных средств предшествует поэтапная подготовительная работа; данная форма отчетности служит источником информации для проведения анализа денежных потоков предприятия в разрезе текущей, инвестиционной и финансовой деятельности; выявили значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия.

1.3. Назначение, состав и структура показателей отчета о движении денежных средств

Отчет о движении денежных средств имеет большую значимость, как в российской, так и зарубежной практике бухгалтерского (финансового) учета.

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств организации.

Отчет о движении денежных средств дополняет балансовый отчет и отчет о прибылях и убытках.

Балансовый отчет отражает финансовое положение предприятия на определенный момент времени, а отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой.

Отчет о прибылях и убытках отражает результаты деятельности предприятия за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отраженных в отчете о движении денежных средств ( 26).

Отчет о движении денежных средств, кроме того, содержит информацию, которая бывает, полезна при оценке финансовой гибкости предприятия, т.е. способности организации генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникшие потребности и возможности.

Порядок составления отчета о движении денежных средств в международной практике (МСФО №7) и в отечественной практике по действующей форме №4 существенно различаются.

Наибольшие расхождения связаны с разделением денежных потоков по отдельным видам деятельности. В форме №4 финансовая деятельность сводится к движению денежных средств в результате краткосрочных финансовых вложений: выпуска облигаций и иных ценных бумаг краткосрочного характера, выбытия ранее приобретенных на срок до 12 месяцев акций и других операций, учитываемых на счете «Финансовые вложения». Такой подход не соответствует требованию составления отчета, заложенному в международных стандартах МСФО, согласно которому финансовая деятельность рассматривается как внешнее финансирование. С позиции возможности использования отчета для целей прогнозирования денежных потоков соблюдение указанного требования очень важно, поскольку позволяет разделить денежный поток на чистый денежный поток, который был создан в результате текущей деятельности организации, и денежный поток в результате привлечения средств от собственников или заимодавцев.

В соответствии с МСФО №7 («Отчеты о движении денежных средств») в отчете отражаются изменения не только в денежных средствах, но и денежных эквивалентах (краткосрочных, высоколиквидных вложениях, легко обратимых в определенную сумму денежных средств и подвергающихся незначительному риску изменения ценности). В российской практике понятия денежных эквивалентов нет.

В целом в российских правилах и МСФО подход к составлению отчета о движении денежных средств сходный, но существуют значительные отличия в методах подготовки информации (например, российские правила предусматривают только прямой метод, а МСФО - прямой и косвенный), в порядке классификации данных (по разному трактуются составляющие денежных потоков в отдельных видах деятельности), правилах оценки и предоставления операций или статей (например, валютных операций), требованиях к раскрытию информации ( 26).

Отчет о движении денежных средств пришел на смену отчету об изменениях финансового положения. Отчет об изменениях финансового положения на протяжении нескольких лет представлял собой обязательную форму отчетности, отражающую информацию об источниках и использовании средств организации. При подготовке отчета об изменениях финансового положения предприятия были вправе самостоятельно решать, будут ли они определять фонды как оборотный капитал (оборотные активы минус текущие обязательства), или как денежные средства. Изначально, большинство организаций готовили отчет, основываясь на оборотном капитале. Тот факт, что такой формат не удовлетворял многих пользователей, вынудил предприятия перейти на денежный формат представления. Отчет об изменениях финансового положения, составленный в денежном формате, был, по сути, во многом схож с применяемым в настоящее время отчетом о движении денежных средств, который в соответствии с МСФО признается в качестве основного финансового отчета и его следует представлять за каждый период, в котором представляется финансовая отчетность ( 26).

Отчет о движении денежных средств строится на основе балансового уравнения, которое имеет вид:

ДСН

+ДСП

- ДСВ

=ДСК

, где (1)

ДСН

- остаток средств на начало отчетного периода

ДСП

- поступило денежных средств в течение отчетного периода

ДСВ

- выбыло денежных средств в течение отчетного периода

ДСК

- остаток на конец отчетного периода

Отчет о движении денежных средств состоит из трех разделов:

- денежные потоки то текущей деятельности

-денежные потоки от инвестиционной деятельности

- денежные потоки от финансовой деятельности

В первом разделе отчета раскрывается информация об основных поступлениях и платежах организации, ключевым показателем является чистый денежный поток от текущей деятельности. На основании данных о величине и динамике этого показателя в сочетании с другой информацией могут быть сделаны выводы относительно способности организации создавать денежные средства в результате своей основной деятельности в размере и сроки, необходимые для расчета по обязательствам и осуществления инвестиционной деятельности. Именно поэтому в отчете важно отделить денежные средства, создаваемые в результате текущей деятельности, от денежных средств, привлекаемых со стороны в виде кредитов, дополнительных вкладов собственников и т.п.

Потоки денежных средств от текущей деятельности представлены в Приложении 1.

Осуществление инвестиционной деятельности характеризуется увеличением активов, которые, как ожидается, будут приносить доход длительное время. Потоки денежных средств от инвестиционной деятельности представлены в Приложении 2.

В третьем разделе отчета отражаются приток и отток денежных средств, связанные с использованием внешнего финансирования в виде кредитов и займов, а также средств от эмиссии акций и иных дополнительных взносов собственников. Денежные потоки от финансовой деятельности представлены в Приложении 3 .

Таким образом, отчет о движении денежных средств предоставляет информацию, которая полезна как внутренним, так и внешним пользователям. С ее помощью они могут оценить, как предприятие создает и эффективно использует денежные средства, способно ли оно производить достаточно денежных средств, чтобы погасить свои текущие обязательства, выплатить дивиденды, приспосабливаться к меняющимся условиям. Кроме того, данная информация позволяет определить требуется ли дополнительное финансирование, иная дивидендная политика и т.д.

1.4. Законодательные и нормативные документы, регулирующие учет и формирование бухгалтерской отчетности о движении денежных средств

Переход к рыночной экономике потребовал разработки новой системы нормативных документов, регламентирующих вопросы организации и ведения бухгалтерского учёта денежных средств в организации, а также формирования отчетности о движении денежных средств.

Система нормативного регулирования бухгалтерского учёта и анализа денежных средств в России состоит из документов четырёх уровней:

Первую группу документов составляют Конституция РФ, законы и иные законодательные акты, регулирующие прямо или косвенно постановку учёта в организации. Весьма важными документами первого уровня системы являются Гражданский кодекс РФ и Налоговый кодекс РФ. В его первой части ГК РФ (принята Государственной Думой 21.12.94г., и изм. и доп., вступившими в силу с 08.01.07г.) законодательно закреплены многие вопросы учётной работы. Среди них наличие самостоятельного баланса как необходимый признак юридического лица, обязательность утверждения годового бухгалтерского отчёта. Во второй части Гражданского кодекса (принята Государственной Думой 22.12.95г., ред. от 30.12.06г.) раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учётной документации и заложены подходы в отражении конкретных хозяйственных операций в бухгалтерском учёте.

Налоговый кодек РФ (ч.1 и ч.2 приняты Государственной Думой: ч.1 -31.07.98г., ред. от 27.07.06г.; ч.2- 19.07.00г., ред. от 20.12.01г.) раскрывает общие положения, права и обязанности налогоплательщиков, порядок представления налоговой декларации, определяет налоговые нарушения и ответственность за их совершение.

Также в первый уровень системы нормативного регулирования относят Кодекс об административных правонарушениях (принят Государственной Думой 20.12.01г.), который раскрывает статьи о нарушении срока представления информации об открытии и закрытии счета в банке или иной кредитной организации, а также определяет понятие грубого нарушения правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

Особое место в этом уровне системы занимает Федеральный закон «О бухгалтерском учёте» от 21.11.96 года № 129-ФЗ (в ред. от 03.11.06г.). В нём раскрываются общие положения по ведению бухгалтерского учёта, его объекты и основные задачи, требования к ведению бухгалтерского учёта, бухгалтерская отчётность и заключительные положения, в которых указывается ответственность за нарушения законодательства. Данный закон устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учёта в РФ. Закон вводит нормы методологического характера и нормы-стандарты, устанавливая чисто профессиональные приёмы и способы учёта обобщённых данных бухгалтерского учёта по определённым экономическим принципам.

Регулирование валютных операций осуществляет Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.03г. №173-ФЗ (с изм. и доп., вступившими в силу с 01.01.07г.). Закон определяет принципы валютного регулирования и валютного контроля, устанавливает порядок осуществления валютных операций между резидентами и нерезидентами, раскрывает понятие валютного РФ, права и обязанности резидентов и нерезидентов, определяет органов и агентов валютного контроля, а также устанавливает ответственность за нарушение актов валютного законодательства в РФ.

К первой группе документов также относят Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ (утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000 г. № 13н). В Положении раскрыты общие положения, правила ведения бухгалтерского учёта, составления и порядок предоставления бухгалтерской отчётности.

Второй уровень системы нормативного регулирования формируют положения (стандарты) по бухгалтерскому учёту. В этих документах обобщены принципы и базовые правила бухгалтерского учёта, изложены основные понятия, относящиеся к отдельным участкам учёта, возможные бухгалтерские приёмы без раскрытия конкретного механизма применения их к определённому виду деятельности.

Положение по бухгалтерскому учёту 1/98 «Учётная политика организации» раскрывает общие положения, порядок формирования, раскрытие и изменение учётной политики.

Положение по бухгалтерскому учёту 4/99 «Бухгалтерская отчётность организации» раскрывает общие положения, определения, состав бухгалтерской отчётности, её содержание и правила оценки статей.

Положение по бухгалтерскому учету 3/00 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» раскрывает общие положения, порядок пересчета выраженной в иностранной стоимости активов и обязательств в рубли, порядок учета курсовых разниц, а также порядок формирования учетной и отчетной информации об операциях в иностранной валюте.

Документы третьего уровня - это методические указания по ведению бухгалтерского учёта, в том числе инструкциях, рекомендациях и т.п.

Одним из важных документов этого уровня является План счетов бухгалтерского учёта и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

К третьей группе относятся указания Министерства финансов и приказы, а именно Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 11.08.95 г. № 49. Раскрывает порядок, правила проведения инвентаризации денежных средств, денежных документов и бланков документов строгой отчётности.

Документами ведения учёта денежных средств третьего уровня являются:

- Порядок ведения кассовых операций в РФ от 26.02.96 г. № 40. В нём указаны следующие разделы: приём, выдача наличных денег и оформление кассовых документов, порядок ведения кассовой книги и хранение денег, ревизия кассы и контроль за соблюдением кассовой дисциплины, единые требования по технической укреплённости и оборудованию сигнализацией помещений кассы предприятия.

- Положение ЦБ РФ от 05.01.98 г. № 14-П «О правилах организации

наличного денежного обращения на территории РФ» (в ред. от 31.10.02г.). В соответствии с этим положением устанавливается лимит остатка кассы для организаций.

-Указание ЦБРФ от 14.11.2001 г. № 1050-У «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке».

- Инструкция ЦБ РФ от 14.09.06г. №28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» раскрывает общие положения, виды банковских счетов, счетов по депозитам, порядок открытия и закрытия счетов, а также определяет банковские правила.

-Письмо Министерства финансов от 20.06.05г. № 22-3-11/1115 «О применении контрольно-кассовой техники». Согласно этому письму контрольно-кассовая техника применяется на территории РФ в обязательном порядке всеми организациями при осуществлении ими расчётов наличными денежными средствами в случаях продажи товаров, выполнения работ или оказания услуг.

- Положение ЦБ РФ от 01.04.04г. № 222-П «О порядке осуществления безналичных расчётах физическими лицами в РФ». Согласно этому положению организация имеет право выбора формы безналичных расчётов.

Четвёртый уровень в системе регулирования занимают рабочие документы организации, формирующие учётную политику в методическом, техническом и организационном аспектах. К этому уровню относятся учётная политика предприятия, устав, рабочий план счетов, штатное расписание, организационная структура предприятия и его подразделений, график документооборота и другие распорядительные документы на предприятие. Указанные документы позволяют регулировать внутрихозяйственную деятельность предприятия, контролировать работу его

структурных подразделений и конкретно каждого работника.

2. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ЗАО АПК «ЮНОСТЬ»

2.1. Организационно - правовая характеристика деятельности предприятия

Закрытое акционерное общество «Агропромышленная корпорация Юность» образовано в результате реорганизации в форме присоединения к нему общества с ограниченной ответственностью «Содружество» и открытого акционерного общества Хлебная база 66».

Закрытое акционерное общество «Агропромышленная корпорация Юность» является правопреемником ОАО «Хлебная база 66», ООО «Содружество» согласно передачному акту.

Сокращенное наименование общества: ЗАО «АПК Юность».

Местонахождение предприятия: 303760, Россия, Орловская область, Должанский район, п. Долгое, ул. Гагарина, 14

Общество утверждено на неограниченный срок деятельности.

Организационная структура предприятия представлена в Приложении 4 .

Целью создания и деятельности Общества является производство, переработка и реализация сельскохозяйственной продукции, извлечение прибыли в интересах акционеров Общества, а также удовлетворение акционеров в указанной продукции и расширение товаров и услуг сельскохозяйственного направления.

Для обеспечения деятельности Общества за счет Учредителей образован уставный капитал в размере 30500 рублей, разделенный на 3050 именных обыкновенных акций, номинальной стоимостью 10 рублей каждая. На основании выписки из реестра акционеров ЗАО «АПК Юность» видно, что акции полностью распределены среди учредителей. Уставный капитал составляется из номинальной стоимости акций Общества, приобретенных акционерами, и определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов.

Общество в праве после завершения первичного размещения акций при создании Общества дополнительно к уже размещенным акциям размещать именные обыкновенные акции в размере 200% от общего количества размещенных обыкновенных акций, номинальной стоимостью 10 рублей каждая.

Размер уставного капитала может изменяться в порядке, определенном настоящим уставом и действующим законодательством.

В обществе создан резервный фонд в размере 15 процентов уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений в резервный фонд 5 % от чистой прибыли до достижения им установленного размера. Резервный фонд Общества предназначен для покрытия его убытков, а также для погашения облигаций Общества и выкупа акций Общества в случае отсутствия иных средств.

Именные обыкновенные акции Общества выпускаются в бездокументарной форме. Каждому акционеру выдается выписка из реестра акционеров Общества, которая подтверждает права акционера на акции и не является ценной бумагой.

Высшим органом управления общества является общее собрание акционеров. Годовое общее собрание акционеров компании проводится не ранее, чем через два месяца и не позднее, чем через шесть месяцев после окончания финансового года общества, на котором решаются вопросы, входящие в его компетенцию:

- избрание совета директоров общества;

- избрание ревизионной комиссии общества;

- утверждение годовых отчетов общества, годовой бухгалтерской отчетности общества, в том числе отчетов о прибылях и убытках общества, а также распределение прибыли, в том числе выплата дивидендов и определение срока выплаты дивидендов, и убытков общества по результатам финансового года;

- утверждение аудитора общества;

Руководство текущей деятельностью общества осуществляется исполнительным единоличным органом общества – генеральным директором, который подотчетен совету директоров общества и общему собранию акционеров. Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с настоящим уставом общества избирается ревизионная комиссия общества в количестве трех человек сроком на один год. Ревизионная комиссия осуществляет ежегодные проверки – по итогам соответствующего финансового года, внеочередные проверки.

Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном Федеральным законом «Об акционерных обществах» и иными правовыми актами РФ. Достоверность данных, содержащихся в годовом отчете общества, годовой бухгалтерской отчетности Общества, должна быть подтверждена ревизионной комиссией общества.

Общество обязано хранить следующие документы: договор о создании общества; устав общества; свидетельство о государственной регистрации общества; годовые отчеты; документы бухгалтерского учета; протоколы общих собраний акционеров общества и т.д. Общество хранит документы в порядке и в течение сроков, которые установлены федеральным органом исполнительной власти.

Реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования в порядке, предусмотренном Федеральным законом «Об акционерных обществах», гражданским кодексом РФ и иными федеральными законами.

Предприятие может быть ликвидировано как добровольно в порядке, установленном законодательством РФ и с учетом требования устава общества, так и по решению суда по основаниям, предусмотренным Гражданским кодексом РФ.

В случае добровольной ликвидации общества Совет директоров ликвидируемого общества выносит на решение общего собрания акционеров вопрос о ликвидации общества и назначения ликвидационной комиссии, к которой переходят все полномочия по управлению делами обществами.

По окончании срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого общества, предъявленных кредиторами требованиях, а также результатах из рассмотрения.

Если имеющихся у ликвидационного общества денежных средств недостаточно для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества общества с публичных торгов в порядке, установленном для исполнения судебных решений.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием акционеров по согласованию с органом, осуществившим государственную регистрацию ликвидируемого общества.

Оставшиеся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между акционерами в следующей очередности:

- в первую очередь осуществляются выплаты по акциям, которые должны быть выкуплены обществом;

- во вторую очередь осуществляются выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям;

- в третью очередь осуществляется распределение имущества ликвидируемого общества между акционерами - владельцами обыкновенных акций и всех типов привилегированных акций.

Ликвидация общества считается завершенной, а общество прекратившим существование с момента внесения органом государственной регистрации с соответствующей записи в единый государственный реестр юридических лиц.

Таким образом, мы выяснили организационно - правовой статус ЗАО «АПК Юность», структуру предприятия, цель деятельности и порядок реорганизации и ликвидации организации согласно его уставу.

2.2.

Ресурсы предприятия и их использование

Объемы производства сельскохозяйственной продукции, производственные затраты и финансовые результаты являются важнейшими экономическими показателями, оказывающими непосредственное влияние на эффективность сельскохозяйственного производства.

Анализ динамики показателей, характеризующих размер организаций АПК, позволяет оценить темпы развития предприятия за анализируемый период. Поэтому, для того, чтобы определить тенденции общего экономического развития хозяйства за последние годы, рассмотрим основные показатели его деятельностив таблице 1.

Таблица 1 - Показатели размера ЗАО «АПК Юность» Должанского района Орловской области

| Показатели |

2004г. |

2005г. |

2006г. |

Темп роста (снижения),

%

|

| Выручка от продажи продукции (работ, услуг), тыс. руб. |

225935 |

155897 |

273517 |

121,1 |

Площадь с/х угодий, га,

в том числе: пашни, га

|

22778

22778

|

22500

22500

|

33100

33100

|

145,3 |

| Среднегодовая стоимость основных средств, тыс. руб., |

234316 |

256395 |

286747 |

122,4 |

Наличие техники, физ. ед.:

-тракторов

-комбайнов

-грузовых автомобилей

|

145

38

65

|

130

36

61

|

130

36

76

|

89,7

94,7

117

|

| Энергетические мощности, л. с. |

58845 |

59650 |

60050 |

102,0 |

| Среднесписочная численность работников, чел., |

848 |

808 |

772 |

91,0 |

| в том числе занятых в с/х производстве, чел. |

614 |

580 |

579 |

94,3 |

Поголовье животных, усл. гол.:

-КРС

-Свиньи

|

999

250

|

992

515

|

900

1200

|

90,1

480,0

|

По данным таблицы 1 видно, что увеличение площади с/х угодий, также как и пашни на 45% в отчетном году по сравнению с предыдущими годами связано с увеличением производства основных видов продукции предприятия. Численность работников уменьшается в основном в связи сокращением работников отрасли животноводства. Энергетические мощности увеличились на 2%. На предприятии наблюдается темп увеличения выручки от реализации продукции (работ, услуг) на 21,1% в связи с тем, что повышены цены реализации продукции. Стоимость основных средств увеличилась на 22,4%, хотя наличие сельскохозяйственной техники сокращается. Так, в 2005 году были списаны 2 комбайна вследствие морального и физического износа, в связи с чем оснащенность комбайнами снизилась на 5,3%. Поголовье КРС ежегодно сокращается. Количество голов свиней возросло почти в 5 раз, что вызвано ростом объемов производства и реализацией данных видов продукции групп животных.

Увеличивая ряд основных показателей ЗАО «АПК Юность», изменяя площади с/х угодий и сокращая затраты по отрасли животноводства путем снижения поголовья КРС, старается улучшить свой финансовый результат хозяйственной деятельности, что характеризует его как потенциально стабильно развивающееся предприятие.

Основным показателем, характеризующим специализацию организаций АПК, является структура денежной выручки от продажи продукции. Именно она определяет основное производственное направление хозяйства, позволяет возмещать предприятию затраты на производство, выплачивать заработную плату и производить расчеты с бюджетом, формировать денежные накопления.

Рассмотрим состав и структуру денежной выручки от продажи продукции в ЗАО «АПК Юность» на примере таблицы 2.

Таблица 2 - Состав и структура выручки от продажи продукции ЗАО «АПК Юность»

| Виды продукции и отрасли |

2004 г. |

2005г. |

2006г. |

Абсол.отклон.

2006г. от 2004г.,

(+,-)

|

Тыс.

руб.

|

Уд.вес,

%

|

Тыс.

руб.

|

Уд.вес,

%

|

Тыс.

руб.

|

Уд.вес,

%

|

Тыс.

руб.

|

Уд.вес,

%

|

| Зерновые и зернобобовые |

60051 |

26,6 |

65714 |

42,2 |

114447 |

41,8 |

54396 |

15,2 |

| Рапс |

80585 |

35,7 |

17590 |

11,3 |

82833 |

30,3 |

2248 |

-5,4 |

| Подсолнечник |

9211 |

4,1 |

-

|

-

|

-

|

-

|

-

|

-

|

Прочая продукция растениеводства

|

56 |

0,02 |

- |

-

|

-

|

-

|

-

|

-

|

Продолжение таблицы 2

|

| Продукция растениеводства собственного производства, реализованная в переработанном виде |

57619 |

25,5 |

55313 |

35,5 |

63055 |

23,1 |

5436 |

-2,4 |

| Итого продукция растениеводства |

207522 |

91,92 |

138617 |

89,0 |

260335 |

95,2 |

52813 |

3,28 |

| КРС |

372 |

0,16 |

191 |

0,1 |

103 |

0,03 |

-269 |

-0,13 |

| Свиньи |

468 |

0,2 |

382 |

0,2 |

1110 |

0,4 |

642 |

0,2 |

| Молоко |

5289 |

2,32 |

3729 |

2,0 |

-

|

-

|

-

|

-

|

| Продукция животноводства собственного производства, реализованная в переработанном виде |

283 |

0,12 |

-

|

-

|

-

|

-

|

-

|

-

|

| Итого продукция животноводства |

6412 |

2,78 |

4309 |

2,3 |

1213 |

0,43 |

-5199 |

-2,35 |

| Продукция прочих видов деятельности |

12001 |

5,3 |

14411 |

8,7 |

11969 |

4,37 |

-32 |

-0,93 |

| Всего по организации |

225935 |

100,0 |

155897 |

100,0 |

273517 |

100,0 |

47582 |

-

|

Анализируя данные таблицы 2 можно сделать вывод о том, что предприятие специализируется на зерновом производстве, т.к. удельный вес зерна в структуре выручки от реализации продукции в отчетном году составил 41,8 %. В 2004 году предприятие изменило производственное направление, и удельный вес зерна в структуре выручки от реализации продукции составил 26,6%, в связи с увеличением производства рапса, что в процентном соотношении составляет 35,7%. В 2005 году производственное направление предприятия несколько меняется: наибольший удельный вес в структуре выручки от реализации продукции занимает по-прежнему зерно и не производится подсолнечник и прочая продукция растениеводства. Изменение специализации предприятия, начиная с 2005 года в животноводстве обусловлено, прежде всего, сокращением поголовья КРС, в связи с чем в 2006 году отсутствует молочное производство. Выручка от реализации продукции животноводства сокращается с каждым годом почти в 2 раза. Изменения денежной выручки от продажи продукции ЗАО «АПК Юность» можно увидеть на графике, представленном на рисунке 1.

Из рисунка 1 видно, что хозяйство специализируется на двух отраслях: растениеводство (производство зерна, рапса и продукции растениеводства собственного производства, реализованная в переработанном виде) и животноводство (КРС, свиньи). Но отрасль растениеводства является основной для предприятия, так как удельный вес выручки от реализации продукции растениеводства и животноводства в общей выручке предприятия составил 95,2% для растениеводства и 0,43% для животноводства в отчетном году. Данные отрасли являются наиболее распространенными для предприятий сельского хозяйства, так как приносят значительный доход в виде выручки от реализации.

Одним из важнейших факторов повышения эффективности производства на предприятиях АПК является оснащенность их основными фондами в необходимом количестве и наиболее полное их использование. Показатели оснащенности предприятия основными фондами рассмотрим в таблице 3.

Таблица 3 - Обеспеченность ЗАО «АПК Юность» основными средствами и эффективность их использования

| Показатели |

2004 г. |

2005 г. |

2006 г. |

Темп роста

(снижения)

%

|

| Среднегодовая стоимость основных средств, тыс. руб. |

234316 |

256395 |

286747 |

122,4 |

| Энергетические мощности, л. с. |

58845 |

59650 |

60050 |

102,0 |

Продолжение таблицы 3

|

Количество тракторов,

зерноуборочных комбайнов, физ.ед.

|

145

36

|

130

38

|

130

36

|

89,7

94,7

|

| Среднегодовая численность работников, чел. |

848 |

808 |

772 |

91,0 |

Площадь сельхозугодий, га, в т.ч.:

Уборки зерновых и зернобобовых, га

|

22778

8950

|

22500

9134

|

33100

8200

|

145,3

91,6

|

| Выручка от продажи продукции, тыс. руб. |

225935 |

155897 |

273517 |

121,1 |

Приходится тракторов на 1000 га с/х угодий,

Зерноуборочных комбайнов на 1000 га

|

6,4

1,6

|

5,8

1,7

|

4

1,1

|

62,5

68,8

|

| Энергообеспеченность (на 100 га с/х угодий), л.с. |

258,3 |

265,1 |

181,4 |

69,8 |

| Фондовооруженность, тыс. руб./чел. |

276,3 |

317,3 |

371,4 |

74,4 |

| Энерговооруженность, л.с./чел. |

69,4 |

73,8 |

77,8 |

112,1 |

| Фондоотдача, руб./ 100 руб. |

96,4 |

60,8 |

95,4 |

99,0 |

| Фондоемкость, руб./100 руб. |

103,7 |

164,5 |

104,8 |

99,0 |

На основании данных таблицы 3 можно сделать вывод о том, что увеличилась оснащенность предприятия в стоимостном выражении основными средствами производства.

Увеличение показателя фондоотдачи в отчетном году обусловлено увеличением стоимости произведенной и реализованной продукции, из-за чего фондоемкость в свою очередь уменьшается. Фондовооруженность возросла в отчетном году по сравнению с 2004 г. в связи с увеличением стоимости основных средств 22,4%. В 2005 году было списано 15 тракторов и натуральные показатели оснащенности предприятия комбайнами сократились. Также увеличились показатели энергообеспеченности и энерговооруженности в связи с ростом энергетических мощностей. В связи с сокращением единиц техники и не пополнением ее состава в отчетном году оснащенность тракторами и комбайнами на 1000 га с/х угодий уменьшилась почти в 1,5 раза.

Результаты сельскохозяйственного производства во многом зависят от эффективности использования производственных ресурсов, в первую очередь трудовых.

Достойное обеспечение предприятия трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции, повышения эффективности хозяйственной деятельности. Обеспеченность предприятия трудовыми ресурсами определяется с помощью анализа состава и структуры численности работников, а также показателей нагрузки на одного работника, занятого в сельском хозяйстве, сельскохозяйственных угодий; трудообеспеченности.

Рассмотрим обеспеченность предприятия трудовыми ресурсами на примере таблицы 4.

Таблица 4 - Обеспеченность ЗАО «АПК Юность» трудовыми ресурсами, человек

| Показатели |

2004г. |

2005г. |

2006г. |

Темп роста

(снижения),

%

|

| Всего по организации |

848 |

808 |

772 |

91,0 |

| в т.ч. работники с/х производства - всего |

614 |

580 |

579 |

94,3 |

| В т.ч. рабочие постоянные |

482 |

454 |

453 |

94,0 |

| трактористы-машинисты |

292 |

290 |

286 |

97,9 |

| скотники крупного рогатого скота |

6 |

6 |

- |

- |

| работники свиноводства |

90 |

70 |

26 |

28,9 |

| работники коневодства |

15 |

14 |

1 |

6,7 |

| Служащие |

132 |

126 |

126 |

95,5 |

| Из них: руководители |

14 |

14 |

15 |

107,1 |

| специалисты |

118 |

112 |

111 |

94,1 |

| Работники, занятые в подсобных промышленных предприятиях и промыслах |

77 |

80 |

73 |

94,8 |

| Работники, занятые прочими видами деятельности |

157 |

148 |

120 |

76,4 |

| Нагрузка на 1 с/х работника, га |

37,1 |

38,8 |

57,2 |

154,2 |

| Трудообеспеченность, чел.на 100 га с/х угодий |

2,7 |

2,6 |

1,7 |

63,0 |

По данным таблицы 4 видно, что из-за того, что численность работников на предприятии к 2006 году сокращается, показатель трудообеспеченности имеет тенденцию к снижению и в 2006 году составил 1,7чел/100 га. Нагрузка на 1 с/х работника наоборот увеличилась в 2006 году на 57,2% по сравнению с 2004 годом, что связано с изменением показателя площади с/х угодий и сокращением численности работников на 76 чел. в 2006 году по сравнению с 2004 годом.

В целом же численность работников в ЗАО «АПК Юность» в 2006 году по сравнению с 2004 годом уменьшилась на 9 %. Это в значительной степени связано с сокращением численности трактористов-машинистов, скотников КРС, работников свиноводства и коневодства, в связи с неудовлетворительными условиями работы и слабыми методами мотивации труда. Широкие возможности высокого заработка в центре района, приводят к значительной утечке кадров, в том числе и специалистов организации. Отсутствие привлекательности места работы, с каждым годом снижает возможность пополнения предприятия трудовыми ресурсами.

Важной составной частью ресурсов сельскохозяйственного предприятия является земельный фонд. От рационального использования земли зависит не только получение высоких и устойчивых урожаев, но и восстановление и повышение плодородия почв. Изменения в составе и структуре земельных угодий проследим в таблице 5.

Таблица 5 - Динамика состава и структуры земельных угодий ЗАО «АПК Юность»

| Показатели |

2004г. |

2005г. |

2006г. |

Абсол.

откл.,(+,-)

|

| Общая земельная площадь-всего, га |

22778 |

22500 |

33100 |

10322 |

| В т.ч. всего с/х угодий, га |

22778 |

22500 |

33100 |

10322 |

| Их них: пашни, га |

22778 |

22500 |

33100 |

10332 |

По данным таблицы 5 видно, что площадь с/х угодий и пашни совпадает и увеличивается с каждым годом, что свидетельствует об эффективности использования земельных ресурсов для производства продукции растениеводства.

Изменение площади земельных угодий связана с интенсивностью использования земель путем внесения достаточного количества удобрений и усовершенствования техники обработки земельной площади. Но расширение с/х угодий может привести к сокращению урожайности сельскохозяйственных культур, что свидетельствует о не правильно выбранном направлении использования земельной площади.

2.3.

Оценка финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами.

В процессе хозяйственной деятельности предприятия получают финансовые результаты, которые выражаются прибылью или убытком. Они представляют собой сумму финансовых результатов от реализации продукции (услуг), товаров, основных средств, материальных ценностей, нематериальных и прочих активов.

Финансовые результаты деятельности ЗАО «АПК Юность» рассмотрим в таблице 6.

Таблица 6 - Финансовые результаты деятельности ЗАО «АПК Юность», тыс. руб.

| Показатели |

2004г. |

2005г. |

2006г. |

Темп роста

(снижения),

%

|

| Выручка от продажи продукции, работ, услуг |

225935 |

155897 |

273517 |

121,1 |

| Себестоимость проданной продукции, работ, услуг |

146750 |

136337 |

253538 |

172,8 |

| Прибыль от продаж |

79185 |

19560 |

19979 |

25,2 |

| Прочие доходы |

20612 |

26352 |

20136 |

133,0 |

| Прочие расходы |

13193 |

7258 |

13391 |

101,5 |

| Прибыль (убыток) до налогообложения |

86604 |

38654 |

26724 |

30,9 |

| Текущий налог на прибыль |

64 |

107 |

633 |

989,0 |

| Прибыль (убыток) от обычной деятельности |

86604 |

38547 |

- |

- |

| Чистая (нераспределенная) прибыль (убыток) отчетного периода |

86604 |

38547 |

25713 |

29,7 |

По данным таблицы 6 видно, что выручка от продажи продукции, работ, услуг в отчетном году увеличивается на 21,1% в связи с расширенным объемом производства. Прибыль от продаж уменьшилась почти в 4 раза в связи с увеличением производственных затрат на 72,8%. Прочие доходы в отчетном году уменьшились в связи не уплатой других организаций штрафов за нарушение условий договоров. Прочие расходы в свою очередь увеличились в отчетном году по сравнению с 2004 годом на 1,5%. Итог всей предпринимательской деятельности организации за отчетный период отражает сумма чистой прибыли, которая уменьшилась на 70,3% в связи с отсутствием прибыли от обычной деятельности предприятия, а также с увеличением затрат на производство и реализацию продукции.

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в виде следующего неравенства:

Д> М+Н, (2)

Где Д - дебиторская задолженность (стр.240), краткосрочные финансовые вложения (стр.250), денежные средства (стр.260 бухгалтерского баланса)

М - краткосрочные кредиты и займы (стр. 610)

Н - кредиторская задолженность и прочие пассивы (стр. 620).

По данным бухгалтерского баланса произвели расчет за последние 3 года и в итоге получили, что предприятие ЗАО «АПК Юность» являлось платежеспособным в 2004 и 2006 г.г., так как имело возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент промежуточной ликвидности, коэффициент текущей ликвидности (коэффициент покрытия), коэффициент абсолютной ликвидности.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования. Для оценки финансового состояния ЗАО «АПК Юность» рассмотрим величины коэффициентов, рассчитанные по финансовым показателям предприятия в таблице 7.

Таблица 7 - Оценка финансового состояния ЗАО «АПК Юность»

| Показатели |

2004 г.

|

2005 г.

|

2006 г. |

Темп роста (снижения), % |

1.Капитал, тыс. руб.

в том числе: собственный капитал, тыс. руб.

заемный капитал, тыс. руб.

|

458845

34800

|

459197

126090

|

532820

125496

|

116,1

360,6

|

| 2. Денежные средства, тыс. руб. |

3088 |

3617 |

2813 |

91,1 |

| 3. Финансовые вложения, тыс. руб. |

10446 |

40525 |

20400 |

195,3 |

| 4.Дебиторская задолженность, тыс. руб. |

54224 |

77535 |

105003 |

193,6 |

| 5. Оборотные активы, тыс. руб. |

309083 |

405915 |

431671 |

139,7 |

| 6. Запасы, тыс. руб. |

207680 |

279132 |

309099 |

148,8 |

| 7. Внеоборотные активы, тыс. руб. |

217064 |

220864 |

226058 |

104,1 |

| 8. Собственный оборотный капитал, тыс. руб. |

275456 |

280998 |

307349 |

111,6 |

| 9. Краткосрочные обязательства, тыс. руб. |

33627 |

124917 |

124323 |

369,7 |

| 10. Валюта баланса, тыс. руб. |

526146 |

626779 |

657729 |

125,0 |

11. Коэффициенты платежеспособности:

а) абсолютной ликвидности;

б) критической ликвидности;

в) текущей ликвидности (покрытия);

12. Коэффициенты финансовой устойчивости

г) автономии;

д) маневренности;

е) обеспеченности запасов собственным капиталом

ж) обеспеченности оборотных активов собственным оборотным капиталом

з) финансового рычага

и) самофинансирования

к) имущества производственного назначения

|

0,40

2,0

9,19

0,87

1,1

0,5

1,1

0,07

13,2

0,81

|

0,40

1,0

3,2

0,73

0,6

0,6

1,4

0,3

3,6

0,80

|

0,20

1,03

3,47

0,81

0,58

0,9

1,4

0,24

4,2

0,81

|

50,0

51,5

37,8

93,1

52,7

180,0

127,3

342,9

31,8

100,0

|

По данным таблицы 7 видно, что доля собственного капитала в валюте баланса в 2006 году составляет 81%. Коэффициент автономии превышает рекомендуемое значение, что указывает на укрепление финансовой независимости предприятия от внешних источников.

Коэффициент маневренности показывает, что у предприятия много финансовых возможностей для маневрирования своими средствами.

Высокий коэффициент обеспеченности оборотных активов собственным оборотным капиталом обусловлен увеличением наличия собственных оборотных средств в отчетном году на 11,6%, что дает возможность предприятию проведение независимой финансовой политики.

Из таблицы видно, что коэффициент абсолютной ликвидности показывает, что предприятие в отчетном периоде может погасить 20% краткосрочной задолженности, что на 20% меньше, чем в 2004 году.

Опережение темпов роста коэффициента текущей ликвидности по сравнению с промежуточным означает быстрый рост запасов или замедление оборота капитала.

Превышение краткосрочных финансовых обязательств над текущими активами не обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Высокий показатель промежуточной ликвидности в свою очередь вызван неэффективным использованием денежных средств и увеличением объема дебиторской задолженности с каждым годом почти на 25%.

2.4.

Организация учетной работы на предприятии

Одной из важнейших задач рыночной экономики является правильная организация бухгалтерского учета. На примере ЗАО «АПК Юность» можно увидеть, какую роль играет бухгалтерский учет в системе рыночных отношений. Важнейшими предпосылками правильной организации бухгалтерского учета в организации являются: доступность экономической информации, обязательная публикация отчетов, аудиторский контроль, установление методологических основ формирования и раскрытия учетной политики, установление объема учетной работы, определение документооборота, распределение учетных работ между работниками бухгалтерской службы.

Для обеспечения единых методологических основ организации и ведения бухгалтерского учета и отчетности на территории РФ в условиях многообразия форм собственности и развития рыночных отношений приказом Министерства финансов РФ от 29.07.1996 г. №34н введено в действие Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Этот документ установил единую основу бухгалтерского учета и отчетности для всех предприятий, учреждений и организаций, являющихся юридическими лицами по законодательству РФ, включая созданные на территории РФ предприятия с иностранными инвестициями, международные организация, осуществляющие предпринимательскую деятельность.

В ходе изучения организации бухгалтерского учета в ЗАО «АПК Юность» выяснили, что все хозяйственные операции, проводимые организацией, оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основе которых ведется бухгалтерский учет. Форма учета - журнально-ордерная.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Бухгалтерский учет активов, обязательств и хозяйственных операций ведется в валюте РФ - в рублях. Документирование имущества, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

На предприятии установлена определенная структура бухгалтерской службы, которую возглавляет главный бухгалтер. В должностные обязанности главного бухгалтера входит организация бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью активов организации. Главным бухгалтером организации установлены служебные обязанности (Приложение 5) для работников бухгалтерской службы с тем, чтобы каждый работник знал круг своих обязанностей и отвечал за их выполнение.

Для ведения бухгалтерского учета в организации сформирована учетная политика (Приложение 6).

Учетная политика организации сформирована главным бухгалтером организации на основе ПБУ 1/98 «Учетная политика организации» и утверждена руководителем организации. Учетная политика принята до наступления нового финансового года и применяется последовательно из года в год.

Организацией выбраны методы оценки активов и обязательств, т.е. подробное раскрытие принятых при формировании учетной политики способов и форм ведения бухгалтерского учета, а также способов организации учетной работы.

Организация ЗАО «АПК Юность» самостоятельно разработала рабочий план счетов бухгалтерского учета (Приложение 7) на основании и с учетом требований нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению от 31.10.2000 г.№94н. Из всей совокупности синтетических счетов предприятие выбрало свой рабочий план синтетических и аналитических счетов.

Из выше всего перечисленного можно сделать вывод о том, что бухгалтерский учет на предприятии ведется в соответствии с Федеральным Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению.

Но в организации бухгалтерского учета также есть и недостатки. В учетной политике не отражены порядок проведения инвентаризации активов и обязательств, сроки проведения, а также перечень имущества и финансовых обязательств организации, подлежащих инвентаризации. Также отсутствуют:

- график документооборота, который определяет лиц, ответственных за оформление документов, указывающий время нахождения документов на каждом рабочем месте, вплоть до передачи их другому лицу;