2. АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ БАНКА ВТБ 24(ЗАО)

2.1 Организационно-экономическая характеристика банка.

Банк ВТБ 24 (закрытое акционерное общество) (далее - ВТБ 24) - универсальный коммерческий банк, специализирующийся на предоставлении финансовых услуг населению, индивидуальным предпринимателям и предприятиям малого бизнеса.

Банк ВТБ24 — один из крупнейших участников российского рынка банковских услуг. Мы входим в международную финансовую группу ВТБ и специализируемся на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка формируют 500 филиалов и дополнительных офисов в 69 регионах страны. Мы предлагаем клиентам основные банковские продукты, принятые в международной финансовой практике.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна нашим клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы — поддержание и совершенствование развитой финансовой системы России[1]

.

Основным акционером ВТБ 24 является Банк ВТБ (открытое акционерное общество) (98,93 % акций). По состоянию на 1 января 2010 года уставный капитал ВТБ 24 составлял 50,6 млрд. рублей, собственные средства — 97,4 млрд. рублей.

Проведем анализ динамики и структуры активов банка ВТБ 24(ЗАО) (таблица 2.1).

Таблица 2.1 –

Динамика и структура активов банка ВТБ 24(ЗАО) 2007 г. по 2009 гг.

| Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Отклонение

|

Отклонение

|

| (тыс.руб)

|

(тыс.руб)

|

(тыс.руб)

|

2008/2007 гг.

|

2009/2008 гг.

|

| (%)

|

(%)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Активы

|

| Денежные средства |

29 416 872 |

36 402 274 |

39 570 860 |

3,92 |

4,25 |

| Средства кредитных организаций в Центральном банке Российской Федерации |

8 885 020 |

7 001 004 |

14 155 599 |

-21,20 |

102,20 |

| Средства в кредитных организациях |

3 882 130 |

3 807 721 |

3 335 220 |

1260,30 |

-93,60 |

| Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

25 144 556 |

28 803 904 |

53 451 210 |

14,50 |

85,60 |

| Чистая ссудная задолженность |

260951716 |

455798210 |

564821327 |

74,60 |

23,90 |

| Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

366459 |

369026 |

369772 |

0,70 |

0,20 |

Окончание таблицы 2.1

Окончание таблицы 2.1

| Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

6 279 933 |

6 862 398 |

- |

9,30 |

| Основные средства, нематериальные активы и материальные запасы |

4 583 872 |

6 493 997 |

8 945 785 |

41,60 |

37,70 |

| Прочие активы |

4 109 635 |

7 687 730 |

16 953 502 |

87,10 |

120,50 |

| Всего активов

|

323458 884

|

601643799

|

70846 673

|

86,00

|

17,70

|

На основе таблицы 2.1 можно сделать вывод, что в структуре активов банка преобладает чистая ссудная задолженность, которая за 2009 год выросла в 1,2 раза и составила на 1 января 2010 года 564,8 млрд. рублей (455,8 млрд. рублей на аналогичную дату прошедшего года). Увеличение ссудной задолженности свидетельствует о росте объемов кредитования[2]

.

Активы Банка за 2009 г. увеличились в 1,2 раза — с 601,6 млрд. руб. до 708,5 млрд. руб..

На российском рынке в результате оттока иностранного капитала обострилась проблема нехватки ликвидности. Дефицит временно свободных денежных ресурсов привел к росту стоимости привлечения средств из внешних источников. Рост цены заимствования для кредитных организаций как на внешнем, так и на внутреннем рынке обусловил сокращение источников фондирования рынка ипотеки.

Рассмотрим динамику и структуру пассивов банка ВТБ 24(ЗАО) за период 2007 г. по 2009 г. , которая представлена в таблице 2.2

Таблица 2 .2 -

Динамика и структура пассивов банка

ВТБ 24(ЗАО) 2007 г. -2009 г.

| Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Отклонение

|

Отклонение

|

| (тыс.руб)

|

(тыс.руб)

|

(тыс.руб)

|

2008/2007 гг.

|

2009/2008 гг.

|

| (%)

|

(%)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Пассивы

|

| Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

0 |

88 103 245 |

12 270 076 |

- |

-86,10 |

| Средства кредитных организаций |

51 202 950 |

62 753 260 |

61 618 826 |

22,60 |

-1,80 |

| Средства клиентов (некредитных организаций), |

219 028 171 |

365 241 692 |

501 854 967 |

66,80 |

37,40 |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

0 |

- |

- |

| Выпущенные долговые обязательства |

6 668 073 |

23 011 898 |

46 292 767 |

245,10 |

101,10 |

| Прочие обязательства |

2 628 394 |

7 578 350 |

8 388 142 |

188,30 |

10,60 |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

59 501 |

690 149 |

481 693 |

1059,90 |

-30,20 |

| Всего обязательств

|

27 587 089

|

547378 594

|

630906 471

|

95,70

|

15,20

|

На основе таблицы 2.2 можно сделать вывод, что за 2009 г. совокупный объем обязательств Банка вырос в 1,2 раза и по состоянию на 1 января 2010 г. составил 630,9 млрд. руб. Средства на счетах клиентов по сравнению с 1 января 2009 года выросли в 1,4 раза и на 1 января 2010 года составили 501,9 млрд. рублей (365,2 млрд. рублей на 1 января 2009 года). Объем срочных вкладов населения в Банке по итогам 2009 года вырос более чем в 1,4 раза и на 1 января 2010 года превысил 363,9 млрд. рублей.

В приложении 1 представлена таблица 2.3, в которой проведен анализ собственных средств банка за 2007- 2009 года.

Из этой таблицы можно сделать следующие выводы, чтоза 2009 год уставный капитал Банка вырос в 1,5 раз и составил 50,6 млрд. рублей. Размер собственных средств (капитала) Банка, рассчитанный в соответствии с Положением Банка России от 10.02.2003 №215-П «О методике расчета собственных средств (капитала) кредитных организаций», вырос за 2009 г. в 1,4 раза и по состоянию на 01.01.2010 составил 97,4 млрд. руб. Норматив достаточности собственных средств (капитала) Банка (H1) по состоянию на 01.01.2010 составил 15,2 % при минимально допустимом значении (установленном нормативными окументами Банка России) в 10 %[3]

.

Проведем сравнительный анализ отчета о прибылях и убытках банка ВТБ 24 (ЗАО) за период с 01.01.2007г. по 01.01.2009г. (таблица 2.4).

Таблица 2.4

- Сравнительный анализ отчета о прибылях и убытках

| Показатель

|

2007 г.

(тыс.руб)

|

2008 г..

(тыс.руб)

|

2009 г.

(тыс.руб)

|

Изменение

2008/2007гг.

(%)

|

Изменение

2009/2008гг.

(%)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Доходы

|

11635980 |

28702834 |

28549171 |

2,40 |

-0,99 |

| Расходы

|

10146250 |

22748198 |

24295651 |

2,20 |

-1,06 |

| Финансовый результат

|

1489730 |

5954636 |

4253520 |

3,99 |

-0,71 |

В целом на основе таблицы можно седлать вывод, что за исследуемый период финансовые результаты банка существенно ухудшились. Это можно объяснить тем, что в стране экономику нарушил мировой экономический кризис.

Балансовая прибыль Банка до налогообложения за 2008 год составила 5 954,6 млн. рублей, чистая прибыль – 4 304,1 млн. рублей. Прибыль после налогообложения Банка за 2009 год составила 2,2 млрд. рублей.

Банк в 2009г отказался от ряда расходов (пересмотрена система мотивации, проведено сокращение численности персонала, проведена работа по снижению арендной платы за аренду помещений, пересмотрены подходы к общехозяйственным расходам, банк отказался от ряда ИТ-проектов и др.), что позволило оптимизировать расходы в соответствии с решениями Правления на 3,6млрд.руб.

Отчет о прибылях и убытках за исследуемые периоды можно просмотреть в Приложениях 2 и 3.

Проведем анализ кредитной политики банка.

2.2 Анализ кредитной политики банка

Кредитная политика ЗАО «ВТБ-24» строится не только с учетом соблюдения общепринятых основных принципов кредитования: срочность, платность, возвратность, обеспеченность.

Получение кредита в ЗАО «ВТБ-24» возможно после осуществления ряда процедур, заключающихся в анализе достигнутых потенциальным заемщиком финансовых показателей и бизнес-плана компании (в ряде случаев - технико-экономического обоснования получения кредита), анализе достаточности залогового обеспечения[4]

.

Кредит может быть выдан на следующие цели: приобретение активов (зданий, оборудования, автотранспорта, судов и т.д.) для расширения производства; на пополнение оборотных средств; оплату услуг; приобретение сырья и материалов для производства; приобретение товаров для перепродажи, то есть на коммерческие цели; иные цели.

Банк ВТБ 24(ЗАО) предлагает следующие виды кредитования:

1) Кредит наличными

2) Кредит «Коммерсант»

3) Кредит «АвтоСтандарт»

4) Кредит «АвтоЛайт»

5) Кредит «АвтоЭкспресс»

6) Ипотечный кредит на строящееся или готовое жилье

7) Ипотечный кредит с переменной ставкой

8) Ипотечный кредит на залоговую недвижимость

Основная цель кредитной политики ЗАО «ВТБ-24» - формирование кредитного портфеля, позволяющего поддерживать качество активов на приемлемом уровне, обеспечивающего целевой уровень доходности, направленного на минимизацию кредитных рисков.

Процедура предоставления кредитов физическим лицам – трудоспособному населению - при краткосрочном, равно как и при долгосрочном кредитовании включает в себя следующие этапы:

1)Беседа с клиентом.

2)Анализ платежеспособности клиента и его поручителей на основании предоставленных документов.

3)Анализ качества предлагаемого обеспечения обязательств по кредиту.

4)Составление заключений о возможности выдачи кредита службами отделения - кредитной, юридической, службы безопасности.

5)Рассмотрение заявки на выдачу кредита на заседании кредитно-инвестиционного комитета отделения.

6)Оформление кредитного договора, договора залога, договоров поручительства и другой необходимой для получения кредита документации.

7)Контроль за целевым использованием кредита.

8)Контроль за своевременным поступлением средств в погашение кредита и причитающихся процентов.

9)Проведение мероприятий по возврату просроченной задолженности.

Далее проведем анализ качества кредитного портфеля ВТБ 24(ЗАО).

2.3 Анализ качества кредитного портфеля

Для того чтобы оценить эффективность кредитной политики банка, необходимо проанализировать его кредитный портфель. Кредитный портфель – это характеристика структуры и качества суд, классифицированных по определенным критериям: по отраслям, видам обеспечения, степени риска и срокам[5]

.

Управление кредитным портфелем происходит в несколько этапов:

- выбор критериев оценки качества отдельно взятой ссуды;

- определение основных групп ссуд с указанием связанных с ними процентов риска;

- оценка каждой выданной банком ссуды исходя из избранных критериев (отнесение ее к соответствующей группе);

- определение структуры кредитного портфеля в разрезе классифицированных ссуд;

- оценка качества кредитного портфеля в целом;

- анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике;

- определение суммы резервного фонда, адекватного совокупного риску кредитного портфеля банка;

Кредитование является основным видом ВТБ 24(ЗАО). Кредиты составляют основную статью доходных активов в балансе банка, а полученные по ним проценты являются основной статьей банковских доходов. От качества кредитного портфеля зависят ликвидность и рентабельность банка, и само его существование. Поэтому анализ эффективности кредитных операций является одним из определяющих аспектов анализа экономической дельности банка[6]

.

Одним из основных источников анализа являются активы, приносящие прямой процентный доход, в которых наибольшую долю составляют, как правило, кредиты. Рассмотрим структуру ссудной задолженности ВТБ 24(ЗАО) по срокам размещения, которые представлены в таблице 2.5.

Таблица 2.5

- Структура ссудной задолженности ВТБ 24(ЗАО)

| Показатели |

2007 г. |

2008 г. |

2009 г. |

Удельный вес 2007, % |

Удельный вес 2008, % |

Удельный вес 2009, % |

| Ссудная задолженность |

260951716 |

455798210 |

564821327 |

100 |

100 |

100 |

| В том числе: |

| Кредиты юридическим лицам |

99221185 |

182319284 |

225928530 |

38,02 |

40,00 |

40,00 |

| Кредиты предоставленные физическим лицам – индивидуальным предпринимателям |

19620429 |

29406336 |

36440086 |

7,52 |

6,45 |

6,45 |

| Кредиты предоставленные физическим лицам |

137343008 |

227899105 |

282410663 |

52,63 |

50,00 |

50,00 |

| Просроченные кредиты |

4767094 |

16173485 |

20042048 |

1,83 |

3,64 |

3,64 |

Анализ структуры кредитного портфеля по состоянию на 01 января 2009 года показывает, он сформирован из кредитов, предоставленным юридическим лицам, в т.ч коммерческое кредитование 40,00% и кредиты физическим лицам – индивидуальным предпринимателям 6,45%; на 50% - физическим лицам. Таким образом, за анализируемый период наибольшее изменение в структуре кредитного портфеля произошло по статье коммерческое кредитование, изменение в относительном выражении составило 2,98%.

Рассмотрим структуру кредитного портфеля за 2007 г. и 2009г, которые изображены на рисунках 2.1 и 2.2.

Рисунок 2.1 –Структура кредитного портфеля ВТБ 24(ЗАО) за 2007 г.

Рисунок 2.2 –Структура кредитного портфеля ВТБ 24(ЗАО) за 2009 г.

Сопоставляя два рисунка можно сделать следующие выводы. Кредиты юридическим лицам увеличились на 2%, а кредиты физичиским лица и кредиты индивидуальным предпринимателям уменьшились. Данные обстоятельства можно обосновать таким фактором как экономический кризис, который повлиял на обеспеченность кредитов.

В целом качество кредитного портфеля можно оценить как удовлетворительное, что говорит об эффективности проводимой кредитной политики ВТБ24 (ЗАО) за анализируемый период. Однако отделению необходимо уделить особое внимание на рост просроченной задолженности заемщиков в общем ссудном портфеле, что говорит о необходимости повышения эффективности системы мониторинга и управления кредитным риском.

Выводы к главе 2

1) Изложены особенности кредитной политики ВТБ 24 (ЗАО). ВТБ 24 (ЗАО)предоставляет кредиты заемщикам на цели, предусмотренные их уставом для осуществления текущей и инвестиционной деятельности. Предоставление банком кредитов основывается на учете необходимых потребностей заемщиков в заемных средствах, наличии достаточных гарантий для своевременного их возврата.

2) Проведен анализ качества кредитного портфеля ВТБ 24 (ЗАО). Кредитный портфель представляет собой состав и структуру выданных кредитов по отраслям, видам обеспечения и срокам. При анализе кредитного портфеля банка можно отметить, что в 2009 удельный вес просроченных ссуд остался на прежнем уровне 3,64 %. Наибольшее увеличение доли просроченных ссуд наблюдается 2008-2009 гг.. – 3,64, по сравнению с 2007 годом 1,83%.

Перейдем к 3 главе и рассмотрим предложения по совершенствованию кредитной политики банка.

3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ КРЕДИТНОЙ ПОЛИТИКИ БАНКА ВТБ 24(ЗАО)

3.1 Использование технологий интеллектуального анализа данных как способа снижения просроченной задолжности

Для уменьшения задолжности при операциях кредитования физических лиц рассмотрим метод, основанный на применении технологии интеллектуального анализа данных (Data Mining). Можно привести давно всем известную цепочку связанных событий: чем меньше рискует банк при предоставлении кредита, тем меньше процентная ставка, предлагаемая этим банком; чем меньше процентная ставка, тем больше клиентов обратиться в именно этот банк; чем больше клиентов обратиться в банк, тем большую прибыль получит банк, а это одна из основных целей коммерческой деятельности. Риск, связанный с невозвратом суммы основного долга и процентов можно значительно снизить, оценивая вероятность возврата заемщиком кредита. В последнее время для оценки риска кредитования заемщика в мировой практике широкое распространение получил скоринг. В России ему также уделяют должное внимание. Сущность этого метода состоит в том, что каждый фактор, характеризующий заемщика, имеет свою количественную оценку. Суммируя полученные баллы, можно получить оценку кредитоспособности физического лица. Каждый параметр имеет максимально возможный порог, который выше для важных вопросов и ниже для второстепенных[7]

.

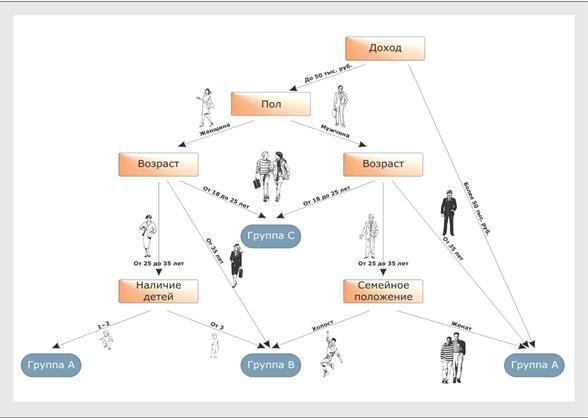

Рисунок 3.1- Определение группы заемщиков

Таблица 3.1

- Группы кредитоспособности заемщика

| Годовой доход, руб.

|

Пол

|

Возраст

|

Количество детей

|

Группа

|

| Более 50 000

|

Не имеет значения |

Не имеет значения |

Не имеет значения

|

А |

Менее 50 000

|

Мужской |

18-25 |

С |

| 25-35 |

В |

| Более 35 |

А |

| Женский |

18- 25 |

С |

| 25-35 |

1-2 |

А |

| Более 2 |

В |

| Более 35 |

Не имеет значения |

В |

На основе полученной информации можно сделать определенные выводы, например:

1) к числу самых добросовестных клиентов относится женщина в возрасте от 25 до 35 лет, имеющая одного или двух детей, среднегодовой заработок которой составляет менее 50 тыс. рублей;

2) одним из самых ненадежных клиентов является человек (независимо от пола) в возрасте от 18 до 25 лет, не имеющий детей, среднегодовой заработок которого составляет менее 50 тыс. рублей.

Затем для каждой группы устанавливаются лимиты кредита, проценты по нему и срок возврата. На базе всей этой информации может строиться или корректироваться скоринговая система, которой и пользуется кредитный менеджер банка, опираясь при оценке клиента уже не только на предположения, но и на вполне обоснованные данные, что так или иначе способствует снижению кредитного риска[8]

.

Алгоритм построения приведенного выше дерева решений можно разбить на два этапа. Первый — создание дерева(tree building). В ходе его выполнения программа сканирует данные в базе заемщиков с целью выявления у клиента характеристик, наиболее удобных для «расщепления». Затем имеющаяся информация классифицируется в соответствии с найденными признаками. Само собой разумеется, что количество групп риска, равно как и характеристик клиентов, значительно больше, чем изображено на схеме(см.Рис.3.1). Чтобы интерпретация результатов была удобной для использования, следует держать под контролем размер дерева решений, не давая ему чрезмерно разрастаться. По этому на втором этапе DM системы в случае необходимости производят сокращение (pruning) «точек ветвления» дерева[9]

.

Безусловным плюсом большинства современных программных продуктов, предназначенных для сбора данных и обнаружения скрытых множественных взаимосвязей между ними, является то, что они не требуют от пользователя глубоких знаний в области программирования и структур данных. Более того, результаты анализа могут быть интерпретированы

в интуитивно понятной и доступной форме, что существенно расширяет круг потенциальных пользователей и поклонников инструментов Data Mining.

Выявление профилей кредитоспособности клиентов- не единственная область применения технологии Data Mining в кредитных учреждениях. Наряду с этим, используя все те же инструменты и элементарную логику, можно получить ответ и на другие не менее важные для банка вопросы, в том числе:

1. Какой категории граждан подойдут с наибольшей вероятностью те или иные банковские продукты?

2. Как лучше дистанцироваться от конкурентов?

3. Какая реклама будет наиболее эффективной для привлечения клиентов?

4. Какова вероятность покупки той или иной услуги или продукта в связке с другой услугой или продуктом?

5. Каковы тенденции потребительского поведения?

Список можно продолжить, поскольку круг решаемых с помощью DM задач ограничивается лишь целесообразностью их выполнения и качеством данных, имеющихся в базе банка или кредитного бюро[10]

.

Для демонстрации подобной технологии будет использоваться программа Tree Analyzer из пакета Deductor ver.3. В качестве исходных данных была взята выборка, состоящая из 1000 записей, где каждая запись – это описание характеристик заемщика плюс параметр, описывающий его поведение во время погашения ссуды. При обучении дерева использовались следующие факторы, определяющие заемщика: "N Паспорта"; "ФИО"; "Адрес"; "Размер ссуды"; "Срок ссуды"; "Цель ссуды"; "Среднемесячный доход"; "Среднемесячный расход"; "Основное направление расходов"; "Наличие недвижимости"; "Наличие автотранспорта"; "Наличие банковского счета"; "Наличие страховки"; "Название организации"; "Отраслевая принадлежность предприятия"; "Срок работы на данном предприятии"; "Направление деятельности заемщика"; "Срок работы на данном направлении"; "Пол"; "Семейное положение"; "Количество лет"; "Количество иждивенцев"; "Срок проживания в данной местности"; "Обеспеченность займа"; "Давать кредит". При этом поля: "N Паспорта", "ФИО", "Адрес", "Название организации" алгоритм уже до начала построения дерева решений определил как непригодные (рисунок 3.2) по причине практической уникальности каждого из значений[11]

.

Целевым полем является поле "Давать кредит", принимающий значения "Да"(True) и "Нет"(False). Эти значения можно интерпретировать следующим образом: "Нет" – плательщик либо сильно просрочил с платежами, либо не вернул часть денег, "Да" – противоположность "Нет". Факторы для построения дерева были собраны и консолидированы в хранилище данных Deductor Warehouse.

Рисунок 3.2 - Настройка определяющих и целевых факторов

Методология хранилища такова, что информация хранится в процессах, каждый процесс имеет определенный набор измерений и фактов. Т.е. процесс реализован по стандартной схеме "Звезда", в центре которой хранятся факты, а измерения являются лучами. В данном случае процесс отображает выдачу кредита заемщику. Наиболее ценной информацией процесса является статус кредита. Хороший кредит – тот, который заемщик вернул в срок и в полном объеме, плохой – обратная ситуация.

Рисунок 3.3 - Дерево решений – модель определения кредитоспособности физических лиц

Анализируя полученное дерево решений (см. рисунок 3.3) можно сделать вывод, что при помощи дерева решений можно проводить анализ значащих факторов. Такое возможно благодаря тому, что при определении параметра на каждом уровне иерархии, по которому происходит разделение на дочерние узлы, используется критерий наибольшего устранения неопределенности. Таким образом, более значимые факторы, по которым проводится классификация, находятся на более близком расстоянии (глубине) от корня дерева, чем менее значимые. Например, фактор "Обеспеченность займа" более значим, чем фактор "Срок проживания в данной местности". Фактор "Основное направление расходов" значим только в сочетании с другими факторами. Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра "Наличие автотранспорта", что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица[12]

.

Можно заметить, что такие показатели как "Размер ссуды", "Срок ссуды", "Среднемесячный доход" и "Среднемесячный расход" вообще отсутствуют в полученном дереве. Данный факт можно объяснить тем, что в исходных данных присутствует такой показатель как "Обеспеченность займа", и т.к. этот фактор является точным обобщением четыре вышеописанных показателей, алгоритм построения дерева решений выбрал именно его.

Очень важной особенностью построенной модели является то, что правила, по которым определяется принадлежность заемщика к той или иной группе записаны на естественном языке. Например, на основе построенной модели получаются следующие правила:

1. ЕСЛИ Обеспеченность займа = Да И Срок проживания в данной местности, лет > 5,5 И Количество лет > 19,5 И Наличие недвижимости = Да И Наличие банковского счета = Да ТО Давать кредит = Да (Достоверно на 98%)

2. ЕСЛИ Обеспеченность займа = Да И Срок проживания в данной местности, лет > 5.5 И Наличие недвижимости = Да И Количество лет > 21.5 И Срок работы на данном направлении, лет <= 5.5 И Пол = Муж И Наличие банковского счета = Нет И Основное направление расходов = Одежда, продукты питания и т.п. ТО Давать кредит = Нет (Достоверно на 88%).

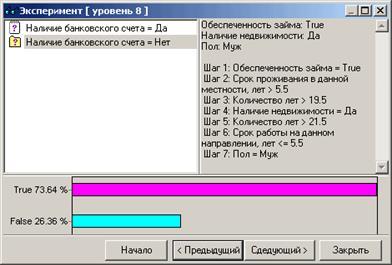

Правильно построенное на данных прошлых периодов дерево решения обладает одной еще очень важной особенностью. Эта особенность называется способность к обобщению. Т.е. если возникает новая ситуация (обратился потенциальный заемщик), то, скорее всего, такие ситуации уже были и достаточно много. Вследствие чего можно с большой долей уверенности сказать, что вновь обратившийся заемщик поведет себя так же, как и те заемщики, характеристики которых очень похожи на характеристики вновь обратившегося. На основе построенной модели можно определять принадлежность потенциального заемщика к одному из классов. Для этого необходимо воспользоваться диалоговым окном "Эксперимент" программы Tree Analyzer (рисунок 3.4), в котором, последовательно отвечая на вопросы, можно получить ответ на вопрос: "Давать ли кредит".

Пример получения результата. Вопросы: Обеспеченность займа: Да > Наличие недвижимости: Да > Пол: Муж > Наличие банковского счета: Нет > Основное направление расходов: Покупка товаров длительного пользования.

Ответ: Кредит давать: Да (достоверно на 96 %).

Рисунок 3.4 - Окно "Эксперимент"

Используя такой подход можно устранить сразу оба вышеописанных недостатка скоринговой системы оценки кредитоспособности. То есть:

1) Стоимость адаптации сводится практически к минимуму за счет того, что алгоритмы построения модели классификации (дерево решений) – это самоадаптируемые модели (вмешательство человека минимально).

2) Качество результата достаточно велико за счет того, что алгоритм выбирает наиболее значимые факторы для определения конечного ответа. Плюс ко всему полученный результат является статистически обоснованным.

Основные преимущества системы:

1) Гибкая интеграция с любыми сторонними системами, т.е. получение информации для анализа и перенос результатов не вызывает проблем.

2) Консолидация информации о заемщиках в специальном хранилище данных, т.е. обеспечение централизованного хранения данных, непротиворечивости, а также обеспечение всей необходимой поддержки процесса анализа данных, оптимизированного доступа, автоматического обновления данных, использование при работе терминов предметной обрасти, а не таблиц баз данных.

3) Широкий спектр инструментов анализа, т.е. обеспечение возможности эксперту выбрать наиболее подходящий метод на каждом шаге обработки. Это позволит наиболее точно формализовать его знания в данной предметной области.

4) Поддержка процесса тиражирования знаний, т.е. обеспечение возможности сотрудникам, не разбирающимся в методиках анализа и способах получения того или иного результата получать ответ на основе моделей подготовленных экспертом. Так, сотрудник, оформляющий кредиты должен ввести данные по потребителю и система автоматически выдаст решение о выдачи кредита или об отказе.

5) Поддержка групповой обработки информации, т.е. обеспечение возможности дать решение по списку потенциальных заемщиков. Из хранилища автоматически выбираются данные по лицам, заполнившим анкету вчера (или за какой угодно буферный период), эти данные прогоняются через построенную модель, а результат экспортируется в виде отчета (например, в виде excel файла), либо экспортируется в систему автоматического формирования договоров кредитования или писем с отказом в кредите. Это позволит сэкономить время и деньги.

6) Поддержка актуальности построенной модели, т.е. обеспечение возможности эксперту оценить адекватность текущей модели и, в случае каких либо отклонений, перестроить ее, используя новые данные.

Приведенный выше пример – это приближенный вариант того, как можно использовать методы интеллектуального анализа данных, в частности, деревья решений, для достижения поставленной задачи: уменьшения риска при операциях кредитования физических лиц. Хотя и при таком первом приближении наблюдаются положительные результаты. Дальнейшие усовершенствования могут затрагивать такие моменты как: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, так, например, вместо двух значений целевого параметра, можно использовать более детальную информацию (Вернул/ Не вернул/ Не вовремя), или использовать в качестве целевого значения вероятность того, что деньги выплачены вовремя.

Таким образом, для эффективного формирования кредитного портфеля банкам необходимо взять на вооружение передовые технологии добычи знаний и применить их для оценки потенциальных заемщиков. Благодаря этому можно будет не бояться предстоящей конкуренции на этом рынке. Подготовка решения данного вопроса сейчас позволит обкатать саму процедуру и в дальнейшем избежать ошибок и расходов в связи с массовым применением таких подходов в дальнейшем.

Далее рассчитаем экономический эффект от предложенных методов

3.3 Экономический эффект от использования

предложенных методов

Применение на практике вышеуказанных инструментов позволит Банку повысить качество кредитного портфеля и тем самым повысить эффективность кредитной политики.

Прогнозируемый эффект от предложенных мероприятий представлен в таблице 3.1.

Таблица 3.1

– Прогнозируемые показатели деятельности ВТБ 24(ЗАО) .

| Показатели

|

Среднегодовой остаток задолженности

|

| 2009 год

|

Прогнозируемый период

|

| 1) Активы, приносящие прямой процентный доход |

70846 673 |

77931341 |

| 2) Кредитный портфель |

564821327 |

734267717 |

| В том числе: |

| Кредиты юридическим лицам |

225928530 |

316296162 |

| Кредиты, выданные физическим лицам - индивидуальным предпринимателям |

36440086 |

47372112 |

| Кредиты предоставленные физическим лицам |

282410663 |

367133862 |

| 3) Просроченная задолженность |

20042048 |

15416960 |

| 4) Доля просроченной задолженности |

3,64% |

2,80% |

Из вышеприведенной таблицы видно, что уровень просроченной задолженности снизится на 0,84%, в абсолютном выражении на 4625088 руб.

Таким образом, на основании прогнозируемых данных приведенных выше можно сделать вывод о том, что применение эконометрических методов в банковской практике позволяет банку повысить эффективность своей деятельности в части кредитования и управления рисками, а как следствие увеличить прибыль банка. Также стоит отметить, что внедрение в практику программы интеллектуального анализа Tree Analyzer из пакета Deductor ver.3 потребует от банка инвестиций в размере 2,4 млн. руб. Смета затрат представлена в таблице 3.2.

Таблица 3.2

–Смета затрат

ВТБ 24(ЗАО) по предложенной программе

| Наименование |

Стоимость, тыс.руб. |

| Программа Tree Analyzer |

1500 |

| Программа Bank-stress |

600 |

| Наладка программного обеспечения |

300 |

Рассчитаем период окупаемости данного предложения.

Ставка дисконтирования равна 20,25% ( Ставка рефинансирования в 2010 г. составляет 7,75%, уровень инфляции 7,5% и предположим что премия за риск 5%). Первоначальный уровень инвестиций составит 2,4 млн. руб. В течении 4 лет планируется получать доход в размере 1,1 млн.руб.

Для начала рассчитаем чистый дисконтированный доход NPV .

NPV = -2,4 +  + + + + + + = =

= -2,4 + 0,9 + 0,8 + 0,6 + 0,5 = 0,4 тыс. руб.

NPVбольше 0, следовательно проект выгоден.

Рассчитаем дисконтируемый срок окупаемости DPP, в тыс.руб.

| 0 |

-2,4 |

| 1 |

-1,5 |

| 2 |

-0,7 |

| 3 |

-0,1 |

| 4 |

0,4 |

Из расчета видно, что проект окупится примерно к концу 3 года.

Выводы к 3 главе

В третьей главе предложены пути совершенствования кредитной политики с помощью использование технологий интеллектуального анализа данных.

На основании прогнозируемых данных приведенных выше можно сделать вывод о том, что применение эконометрических методов в банковской практике позволяет банку повысить эффективность своей деятельности в части кредитования и управления рисками, а как следствие увеличить прибыль банка.

Также стоит отметить, что внедрение в практику программы интеллектуального анализа Tree Analyzer из пакета Deductor ver.3 потребует от банка инвестиций в размере 2,4 млн. руб.

Так же осуществлен прогноз основных показателей деятельности ВТБ 24(ЗАО) после внедрения предложенных методов. Который показал, что уровень просроченной задолженности, при выбранной программе снизился на 0,84%, в абсолютном выражении на 4625088 руб.

ЗАКЛЮЧЕНИЕ

В ходе рассмотрения данной темы достигнуты поставленные задачи, необходимые для решения заданной цели работы.

В первой главе раскрыта сущность кредитной политики. Сущность кредитной политики определяется как стратегия и тактика банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка. Предметной стороной реализации кредитной политики являются функциональные формы и виды кредитной политики банка.Выявлены факторы, определяющие формирование кредитной политики коммерческого банка. При формировании кредитной политики банк должен учитывать ряд объективных и субъективных факторов: макроэкономические, отраслевые и региональные и внутрибанковские. Раскрыто понятие кредитного риска.

Во второй главе изложены особенности кредитной политики ВТБ 24 (ЗАО). ВТБ 24 (ЗАО)предоставляет кредиты заемщикам на цели, предусмотренные их уставом для осуществления текущей и инвестиционной деятельности. Предоставление банком кредитов основывается на учете необходимых потребностей заемщиков в заемных средствах, наличии достаточных гарантий для своевременного их возврата. Был проведен анализ качества кредитного портфеля ВТБ 24 (ЗАО). Кредитный портфель представляет собой состав и структуру выданных кредитов по отраслям, видам обеспечения и срокам. При анализе кредитного портфеля банка можно отметить, что в конце 2009 года удельный вес просроченных ссуд составлял 3,64 %, т. е в целом за 2 года удельный вес просроченных ссуд увеличился на 1,81 %. Наибольшее увеличение доли просроченных ссуд за период наблюдается в 2008 году – 3,64 %.

В третьей главе предложены пути совершенствования кредитной политики с помощью использование технологий интеллектуального анализа данных.

Так же был осуществлен прогноз основных показателей деятельности ВТБ 24(ЗАО) после внедрения предложенных методов. Который показал, что уровень просроченной задолженности, при выбранной программе снизилтся на 0,84%, в абсолютном выражении на 4625088 руб.

Таким образом, подводя окончательный итог работы, можно сказать о том, что цель работы достигнута, поставленные задачи, решены

[1]

Официальный сайт ВТБ 24(ЗАО) – http://www.vtb24.ru

[2]

Годовой отчет банка ВТБ 24 (ЗАО) за 2007 год, Годовой отчет банка ВТБ 24 (ЗАО) за 2008 год, Годовой отчет банка ВТБ 24 (ЗАО) за 2009 год.

[3]

Годовой отчет банка ВТБ 24 (ЗАО) за 2009 год.

[4]

Еремина Н. Банки заманивают вкладчиков и отваживают заемщиков. - http://www.gazeta.ru/financial/2008/10/08/2851648.shtml

[5]

Пересецкий А.А., Карминский А.М., А.Г.О. ванн Суст. Моделирование рейтингов российских банков [Текст] / Пересецкий А.А., Карминский А.М., А.Г.О. ванн Суст // Экономика и математические методы. – 2006. – том 40. - №4. – С. 25.

[6]

Бычков В.П. О банковских резервах / В. П. Бычков, А. В. Бердышев // Банковское дело. - 2008.- № 4. - С. 25.

[7]

Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов. / Под ред. – М: ЮНИТИ-ДАНА, 2008. – С. 115.

[8]

Моисеев Б.С. О методике стресс-тестирования банка / Моисеев Б.С. // Деньги и кредит. – 2008. - №9. – С. 35.

[9]

Моисеев Б.С. О методике стресс-тестирования банка / Моисеев Б.С. // Деньги и кредит. – 2008. - №9. – С. 40.

[10]

Бакунц А.Б., Макаев А.М. Современные технологии на рынке розничных банковских услуг: опыт Сбербанка России // Расчеты и операционная работа в коммерческом банке. – 2008. - № 4. – С. 28.

[11]

Горшков Г. Потребительское кредитование. Тенденции и практика // Банковское дело в Москве. - 2008.- № 1. - С. 29.

[12]

Калугин С.П. Банковский сектор и малый бизнес в регионе [Текст] / Калугин С.П. // Деньги и кредит. – 2008. - №9. – С. 20

|