Министерство образования Российской Федерации

Санкт-Петербургский государственный Инженерно-Экономический университет

Филиал СПбГИЭУ в г. Апатиты

Кафедра «Финансов и банковского дела»

Работа допущена к защите:

заведующий кафедрой

к.э.н. проф. Вербиненко Е.А.

Дипломная работа

на тему

Внешний долг Российской Федерации: проблемы управления

Студента 5-го курса

группы 00\581

финансово-экономического факультета

Климова Александра Александровича

Руководитель: к.э.н. доц. Башмакова Е. П.

Рецензент: к.э.н. Николаева А.Б.

г. Апатиты

2003

Оглавление

Введение 3

1. Теоретические и законодательные аспекты

государственного долга 6

1.1 Внешний и внутренний долг 6

1.2 Классификация государственных займов 12

1.3 Управление государственным долгом 15

2. Займы международных организаций 24

2.1 Задолженность РФ 24

2.2 Еврооблигации и облигации внутреннего валютного займа 30

2.3 Отношение России с международными организациями 33

3. Основные направления политики Правительства РФ в области внешнего государственного долга. 55

3.1 Стратегия управления государственным внешним долгом Российской Федерации 2003 – 2005 года. 55

3.2 Общие направления стратегии в области государственного долга на период до 2008 года 67

Заключение 73

Список литературы 77

Введение

Практически все страны мира, проводя экономические преобразования, прибегают к внешним источникам финансирования. Рациональное использование иностранных займов, кредитов и помощи способствует ускорению экономического развития, решению социально-экономических проблем. Однако отсутствие целостной государственной политики по привлечению и использованию внешних финансовых ресурсов ведет к образованию внешней задолженности, которая становится серьезным препятствием на пути экономических преобразований. Многие высокоразвитые западные страны, члены Парижского клуба, являются не только кредиторами, но и крупнейшими должниками. С появлением и развитием в XVII веке государственных кредитных операций ни одно российское правительство не обходилось без привлечения средств для удовлетворения своих потребностей с помощью займов и кредитов. Они сыграли незаменимую роль в деле обеспечения государственных органов дополнительными финансовыми ресурсами, финансировании бюджетных дефицитов. Не менее важным элементом государственных кредитных отношений являются государственные кредиты и гарантии, предоставляемые хозяйствующим субъектам и правительствам иностранных государств. Они способствовали железнодорожному и промышленному строительству в России во второй половине Х1Х века, восстановлению и развитию народного хозяйства в двадцатые годы и в период после Великой Отечественной войны.

Активно государственные кредиты используются и в наши дни. Августовский кризис 1998 года вызвал неподдельный интерес финансистов к проблемам государственных заимствований и дефицита федерального бюджета. Причины этого очевидны. Стремительный рост объемов государственного долга, критическая величина расходов на его обслуживание заставляют искать первопричины подобной неблагоприятной ситуации, сложившейся в отечественной экономике.

В большинстве аналитических работ в данной связи отмечаются три ключевых фактора: высокая доля государственных расходов в структуре ВВП; неточный финансовый счет бюджетного дефицита, приводящий к его занижению; высокая доходность государственных ценных бумаг.

В настоящей работе на основе макроэкономического анализа предпринята попытка постановки задачи структурирования и классификации государственного долга, и выбора системы управления государственным внешним долгом.

Хотелось бы отметить, что, проблема государственного долга очень широка и многогранна, в связи с этим, в дипломной работе рассматриваются только два аспекта данной проблемы:

· анализ внешней задолженности России;

· выбор оптимальной стратегии управления государственным внешним долгом

Актуальность данной темы обусловлена тем, что в настоящее время проблема государственного долга это ключ к макроэкономической стабилизации в стране. От ее решения зависят состояние федерального бюджета, золотовалютных резервов, стабильность национальной валюты, уровень процентных ставок, инфляция, инвестиционный климат. Кроме того, принимая во внимание попытки международных кредиторов использовать долговую проблему для политического давления на Россию, грамотное урегулирование государственного долга становится фактором национальной безопасности и условием проведения самостоятельной внешней и внутренней политики.

Экономические события последних лет, обусловили переход вопросов управления государственным долгом в разряд первостепенных. Более того, можно с уверенностью утверждать, что данная тема будет оставаться важнейшим предметом для обсуждения и в ближайшей перспективе.

Цель дипломной работы – выбор наиболее рациональной стратегии управления внешним государственным долгом Российской Федерации.

Для достижения этой цели необходимо решить следующие задачи:

· изучение теоретических и законодательных основ государственного долга;

· анализ современного состояние внешнего государственного долга РФ;

· взаимоотношения РФ и международных экономических организаций;

· классификация государственных займов;

· методы, которые применяются на данном этапе развития российской экономики Правительством РФ;

· политика Правительства на ближайшие годы и на перспективу в отношении внешнего долга и займов.

1. Теоретические и законодательные аспекты государственного долга

1.1

Внешний и внутренний долг.

Теория государственного долга неразрывно связана с теорией государственного бюджета и использует ряд основных бюджетных понятий, которые являются основополагающими при рассмотрении государственного долга.

Бюджетный дефицит - это превышение расходов государственного бюджета над его доходами. Большинство правительств, как развитых, так и развивающихся стран не могут покрыть доходами своих расходы, сводя госбюджет с дефицитом. Поэтому важен вопрос о допустимом размере дефицита, о его воздействии на экономику в краткосрочном и долгосрочном периоде и о способах его финансирования.

С позиции кредитных отношений, государственный долг - это величина задолженности государства всем своим кредиторам. Государственный долг является характеристикой результативности всех совершенных государственных кредитных операций. Его абсолютная величина, динамика и темпы изменений отражают состояние экономики и финансов страны, эффективность функционирования государственных структур. Однако для отражения реальной экономической ситуации чаще используют относительные величины, в частности, отношение государственного долга к объему ВВП. Существуют различные экономические методы, применяемые государством для балансирования бюджета и регулирования экономического цикла. Такая политика направлена на сглаживание колебаний экономики и преодоление негативных последствий спадов.

Что является наиболее предпочтительным в покрытии инфляционных кризисных отрывов - правительственные расходы или налоги? В значительной степени этот вопрос решается, по-разному, в зависимости от взглядов и величины государственного сектора. Те, экономисты, которые считают, что государственный сектор должен быть расширен для того, чтобы компенсировать различные погрешности рыночной системы, могут рекомендовать расширение совокупных расходов в период спада за счет роста государственных закупок и ограничение совокупных расходов в период роста инфляции за счет увеличения налогов. И наоборот, экономисты, считающие, что государственный сектор излишне раздут и неэффективен, могут выступать за рост совокупных расходов в период спада за счет сокращения налогов, и в период роста инфляции предлагать сокращение совокупных расходов за счет сокращения государственных расходов. Важно отметить, что активная фискальная политика, направленная на стабилизацию экономики, может опираться как на расширяющийся, так и на сокращающийся государственный сектор.

Применение активной фискальной политики, согласно современным теориям, не может дать ежегодно сбалансированный бюджет. Таким образом, возникает вопрос, нужно ли стремиться к сбалансированному бюджету? От ответа на него зависит финансовая политика правительства, а, следовательно, и будущее страны. Существует два различных подхода к решению этой проблемы.

1. Ежегодно балансируемый бюджет

До "великой депрессии" в США в 30-х гг. ежегодно балансируемый бюджет считался целью государственных финансов. Однако, в дальнейшем стало очевидным, что ежегодно балансируемый бюджет практически исключает фискальную деятельность государства как антициклическую, стабилизирующую силу. Хуже того, ежегодно балансируемый бюджет углубляет колебания экономического цикла. Если экономика сталкивается с длительным периодом безработицы и падающих доходов, то при таких обстоятельствах налоговые поступления автоматически сократятся. Стремясь сбалансировать бюджет, правительство должно либо увеличить ставки налога, либо сократить государственные расходы. Проблема заключается в том, что эти меры являются сдерживающими по своему характеру; каждая из них еще больше сокращает, а не стимулирует совокупный спрос. Основной вывод: ежегодно балансируемый бюджет не является экономически нейтральным, такая политика является про-циклической.

Некоторые экономисты выступают за бюджет, балансируемый на ежегодной основе для ограничения нежелательных и неэкономичных расширений государственного сектора. Бюджетные дефициты позволяют политическим деятелям дарить обществу выигрыши, связанные с ростом правительственных расходов, избегая при этом соответствующего повышения налогов. Экономисты этого направления считают, что правительственные расходы имеют тенденцию расти быстрее, чем следовало бы, из-за политической выгоды повышения правительственных расходов без повышения налогов или снижения налогов.

2. Бюджет, балансируемый на циклической основе.

Идея такого бюджета предусматривает, что правительство реализует антициклическую политику и в то же самое время балансирует бюджет. В этом случае бюджет не может балансироваться ежегодно. Достаточно, чтобы он был сбалансирован в ходе экономического цикла.

Логическое обоснование этой концепции таково: для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, таким образом, сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать правительственные расходы. Возникающее в результате положительное сальдо бюджета может быть использовано на покрытие федерального долга, возникшего в период спада. Таким образом, правительственные фискальные действия должны создать позитивную антициклическую силу, и правительство даже при этом условии может сбалансировать бюджет, но не на ежегодной основе, а за период в несколько лет.

Ключевая проблема данной концепции в том, что подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности, и, следовательно, задача стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе цикла. Например, длительный и глубокий спад, за которым последует короткий и скромный период процветания, будет означать появление большого дефицита в период спада, маленького или никакого положительного сальдо в период процветания и, следовательно, никакого циклического дефицита бюджета.

Однако первоначальной целью федеральных финансов является обеспечение не инфляционной, полной занятости, то есть балансирование экономики, а не бюджета. Достижение этой цели может сопровождаться, либо устойчивым положительным сальдо или большим и все возрастающим государственным долгом. В соответствии с данной концепцией, проблемы, связанные с государственными дефицитами или излишками, незначительны по сравнению с нежелательными альтернативами продолжительных спадов или устойчивой инфляции. Федеральный бюджет является - во-первых, и, прежде всего - инструментом достижения и поддержания экономической стабильности. Правительство не должно сомневаться, идя на введение любых дефицитов или излишков для достижения этой цели.

В ответ тем, кто выражает обеспокоенность по поводу больших федеральных долгов, к которым может привести проведение политики функциональных финансов, ее сторонники выдвигают три аргумента.

Во-первых

, налоговые поступления автоматически возрастают по мере ускорения роста экономики. Следовательно, при данном уровне правительственных расходов дефицит, успешно стимулирующий рост объемов равновесного ЧНП, будет отчасти самоликвидироваться.

Во-вторых

, при данных правах по установлению налогов и способности создавать деньги возможность правительства финансировать дефицит, практически безгранична.

И, наконец, в-третьих,

признается, что проблемы, порождаемые большим федеральным долгом, на самом деле намного менее обременительны, чем это кажется большинству людей.

Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга - упомянутые выше политические интересы, приводящие к увеличению правительственных расходов и, следовательно, увеличению бюджетного дефицита.

В определении размеров государственного долга существуют различные подходы. Наиболее реалистичным считается определение доли государственного долга к ВНП или к экспорту. Можно утверждать, что богатая нация имеет большую возможность выдерживать государственный долг значительных размеров по сравнению с бедной нацией.

Многие экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно отчислять процентные платежи, возникающие как результат государственного долга. При достижении определенного уровня платежей по обслуживанию государственного долга по отношению к ВНП, государство теряет возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства. Для России в настоящее время очень остро стоит вопрос о наращивании государственного долга.

Бюджетный кодекс РФ определяет государственный долг как займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансово-кредитных организаций.

Закон РФ «О государственном внутреннем долге Российской Федерации» (№ 3877-1 от 13 ноября 1992 г.) предусматривает, что любые долговые обязательства Российской Федерации погашаются в сроки, которые определены конкретными условиями займа, но не могут превышать 30 лет.

Различают государственный и общегосударственный долг.

Общегосударственный долг[1]

- более широкое понятие и включает задолженность не только Правительства РФ, но и органов управления низовыми звеньями, входящими в состав государств;

Обеспечением государственного долга России служит в имущество, составляющее государственную казну. Долговые обязательства Российской Федерации могут существовать в следующих формах;

1) кредитных соглашений и договоров, заключенных от имени РФ с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

2) государственных ценных бумаг, выпускаемых от имени РФ

3) договоров о предоставлении государственных гарантий РФ, договоров поручительства РФ по обеспечению и выполнению обязательств третьими лицами;

4) переоформления долговых обязательств третьих лиц в государственный долг РФ на основе принятых федеральных законе

5) соглашений и договоров, в той числе международных:

заключенных от имени РФ, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет. Государственный долг состоит из задолженности прошлых лет и вновь возникшей задолженности Российская Федерация не несет ответственности по долговым обязательствам национальных территориальных образований РФ, если они не были гарантированы Правительством РФ.

1.2

Классификация государственных займов

В России имеется два вида официальной классификации государственного долга – по внутреннему и внешнему долгу.

Классификация государственного долга была актуальной для России, так как не было конкретного определения деления на внутренний и внешний долг и из-за этого принимались необоснованные решения и возникали курьезные ситуации. Согласно Закону РФ «О государственном внутреннем долге Российской Федерации» № 3877-1 от 13 ноября 1992 г все рублевые гарантии и обязательства государства являются внутренним долгом. Согласно же Закону РФ «О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерацией иностранным государствам, их юридическим лицам и международным организациям» № 76-ФЗ от 26 декабря 1994 года, внешним долгом являются заимствования из иностранных источников, по которым возникают финансовые обязательства Российской Федерации как заемщика или гаранта погашения внешних заимствований другого заемщика.

Получается, что эти два закона положили в основу классификации внешнего и внутреннего долга два разных признака – валюта и источник заимствований. Самым ярким примером можно считать внутренний валютный займ, который до 1997 года не был включен ни во внешний, ни во внутренний долг, так как удовлетворял сразу двум признакам. Он был номинирован в долларах США, но размещался среди резидентов.

Внутренний долг – это долг физическим и юридическим лицам, являющихся резидентами данного государства, иностранным государствам, международным финансово-кредитным организациям в валюте Российской Федерации.

Здесь выделяются его виды по следующим признакам: вид займа, вид государственной ценной бумаги, причина появления задолженности (дефицит бюджета, признание долгов СССР и т.д.), источник заимствований ( ценные бумаги, средства Банка России) В основном, денежные средства внутри страны привлекаются за счет выпуска займов, которые выпускаются в национальной валюте, ценных бумагах.

Внешний долг – это долг физическим и юридическим лицам, иностранным государствам, международным финансово-кредитным организациям в иностранной валюте.

Здесь денежные средства привлекаются путем займов в виде долговых ценных бумаг, но размещенных на иностранных фондовых рынках, в иностранной валюте или же получением кредитов у специализированных финансово – кредитных институтов. Порядок выпуска и размещения долговых ценных бумаг содержится в Федеральном законе «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29 июля 1998 года.

Государственный внешний долг и государственные внешние активы Российской Федерации согласно Закону № 115 – ФЗ от 15 августа 1996 года «О бюджетной классификации Российской Федерации» классифицируются по трем признакам: характер государственной кредитной деятельности, субъект кредитной деятельности, тип кредитора или заемщика.

В соответствии с этими признаками внешний государственный долг делится на следующие виды: внешний долг СССР, внешний долг перед СССР, внешний долг перед Российской Федерацией, чистая внешняя задолженность Российской Федерации.

Все внешние долги Российской Федерации и перед Российской Федерации учитываются в разрезе международных финансовых организаций, правительств иностранных государств, иностранных коммерческих банков и фирм, а внешние долги СССР и перед СССР учитываются только правительствами иностранных государств, банков и фирм, так как СССР не имел никаких отношений с международными финансовыми организациями.

Согласно приказу Министерства Финансов Российской Федерации № 1н от 6 января 1998 года «О бюджетной классификации Российской Федерации» государственный внешний долг Российской Федерации с 1 января 1998 года классифицируется по единственному признаку – типу кредитора. В соответствии с этим приказом Министерство Финансов выделяет долги по кредитам, полученным от правительств иностранных государств, иностранных коммерческих банков и фирм, международных финансовых организаций.

Государственный долг, как внешний, так и внутренний, возникает вследствие займов. В основе классификации государственных займов лежит ряд признаков:

1. По эмитентам – займы, размещаемые федеральными и территориальными органами управления.

2. В зависимости от места размещения – внешние и внутренние займы.

3. В зависимости от обращения на рынке – рыночные и не рыночные займы. Рыночные займы свободно продаются и покупаются, а нерыночные не могут менять своих владельцев и не подлежат обращению на рынке.

4. В зависимости от срока привлечения средств – краткосрочные (со сроком до одного года), среднесрочные (со сроком погашения от одного до пяти лет) и долгосрочные ( от пяти лет и выше).

5. В зависимости от обеспеченности долговых обязательств – закладные и беззакладные займы. Закладные обеспечиваются конкретным залогом, а беззакладные обеспечиваются всем имуществом государства.

6. По выплачиваемому доходу – выигрышные, процентные, с нулевым купоном.

7. В зависимости от метода определения дохода – займы с твердым и плавающим доходом.

8. В зависимости от соблюдения срока погашения займа – с правом и без права досрочного погашения.

1.3

Управление государственным долгом

Государственный долг является рычагом и объектом управления. В качестве рычага управления государственный долг дает возможность законодательным и исполнительным органам власти оказывать существенное влияние на финансовый рынок и денежное обращение, инвестиции и производство, занятость и организацию населением своих сбережений, а также на многие другие экономические процессы.

Одновременно с этим государственный долг выступает как объект управления.

Управление государственным долгом – это совокупность действий, связанных с подготовкой к выпуску и размещению долговых обязательств государства, регулирование рынка государственных ценных бумаг, обслуживание и погашение государственного долга, предоставление ссуд и гарантий.

В процессе управления государственным долгом государство определяет соотношение между различными видами долговой деятельности, структуру видов долговой деятельности по срокам и доходности, механизм построения конкретных государственных займов, кредитов и гарантий, порядок предоставления и возврата государственных кредитов и государственных гарантий и выполнение финансовых обязательств по ним, порядок выпуска и обращения государственных займов. Также устанавливаются все другие необходимые практические аспекты функционирования государственного долга.

Государство с помощью управления государственным долгом решает следующие задачи:

1. Удержание величины внутреннего и внешнего государственного долга на уровне, обеспечивающем экономическую безопасность, выполнение органами власти взятых на себя долговых обязательств без значительного ущерба финансированию социально-экономических программ.

2. Минимизация стоимости долга на основе удлинения срока заимствований и снижения доходности государственных ценных бумаг, переход на другие рынки и переключение внимания на другие группы инвесторов.

3. Сохранение у Российской Федерации репутации государства всегда отвечающего по своим обязательствам.

4. Поддержание стабильности и предсказуемости рынка государственного долга

5. Контроль за эффективным и целевым использованием заимствованных средств, государственных кредитов и гарантированных займов.

6. Своевременный возврат государственных кредитов и уплата процентов по ним.

7. Диверсификация долговых обязательств по срокам заимствований, доходности, формам выплаты дохода и другим параметрам для удовлетворения потребностей различных групп инвесторов.

8. Координация действий федеральных органов, органов субъектов Федерации и местного самоуправления на рынке государственных обязательств.

9. Решение прочих задач, определенных финансовой политикой Российской Федерации.

Для решения этих задач используются следующие методы и приемы:

1. Реструктуризация долга – погашение долговых обязательств с одновременным осуществлением заимствований в объемах погашаемых долговых обязательств с установлением иных условий обслуживания долга и сроков его погашения

2. Конверсия и консолидация государственного долга – изменение доходности и сроков функционирования выпущенных займов. Часто использовались в советский период и носили принудительный характер

3. Унификация займов – объединение нескольких выпущенных займов в одном новом займе

4. Рефинансирование государственного долга – погашение накопившейся задолженности путем выпуска новых займов. При рефинансировании при построении графика новых выпусков займов исходят из необходимости увязки сроков их размещения с датами погашения облигаций предшествующих выпусков

5. Погашение займов – выкуп облигаций у инвесторов, проведения тиражей по выигрышным и процентным займам

6. Обмен облигаций по регрессивному соотношению – то есть, несколько ранее выпущенных облигаций займа приравниваются к одной новой облигации

7. Отсрочка погашения займов

8. Аннулирование государственного долга

Страны с рыночной экономикой обычно не используют приведенные выше приемы управления государственным долгом, так как такие методы ведут к падению рейтинга государства как заемщика среди потенциальных и постоянных инвесторов. Применение таких методов наблюдалось только в самых тяжелых финансово-бюджетных кризисах.

Обычно используются такие методы, как погашение долга товарными поставками, обмен долговых обязательств на акции и облигации компаний страны-должника, оплата долга в местной валюте с последующим обращением ее в инвестиции или собственность, обмен на долговые обязательства третьих стран и другие. Эти приемы управления государственным внешним долгом обычно объединяют в понятии конверсия внешнего долга. Под конверсией в данном случае понимают реализацию всех механизмов, обеспечивающих замещение внешнего долга другими видами обязательств, менее обременительными для экономики и финансов страны-должника.

Россия сейчас активно использует метод погашения внешней задолженности товарными поставками, но другие приемы находятся в забвении. В свете предстоящих платежей участникам Парижского и Лондонского клубов разработка программ конверсии внешнего долга России становится актуальной. В частности, перспективными могут стать обмен долговых обязательств на акции приватизируемых предприятий, выкуп долгов правительством на рублевые средства с последующим направлением их на инвестиции.

От проведения таких операций Россия не только получит облегчение долгового бремени, но и оживление работы по осуществлению Программы приватизации, дополнительные инвестиции в реальный сектор экономики.

С конца 1998 г. государственный долг функционирует под знаком новации по государственным ценным бумагам. Новация — это замена по соглашению сторон первоначальных долговых обязательств новыми с установлением иных условий обслуживания долга и сроков его погашения.

Новация явилась следствием долгового кризиса, который в свою очередь вызван кризисом экономики и финансов России.

Источники погашения внешнего долга

Таблица 1

| Варианты |

Средства платежа |

Источники |

| 1 |

Наличные денежные средства |

Бюджетные доходы, налоговые и неналоговые. Финансирование, реализация госактивов, запасов имущества, собственности (приватизация), государственные займы внутренние, в том числе кредиты ЦБ, внешние. |

| 2 |

Государственные ценные бумаги |

Эмиссия нового государственного долга |

| 3 |

Корпоративные ценные бумаги |

Государственные компании и принадлежащие государству доли в частных компаниях |

| 4 |

Товарные поставки |

Государственные закупки |

| 5 |

Долговые обязательства перед российским правительством (например, третьих стран) |

Платежи российских заемщиков |

| 6 |

Иные государственные активы |

Иные государственные права (государственный земельный фонд и др.) |

Управление государственным долгом также бываетстратегическим и оперативным. Перспективные вопросы развития государственного долга находятся в компетенции Федерального Собрания, Президента РФ и Правительства РФ, законодательных (представительных) и исполнительных органов власти субъектов РФ. Исполнительные органы готовят проекты федеральных и региональных законов (законодательной инициативой обладают также Федеральное Собрание и Президент РФ, законодательные органы и главы администраций субъектов РФ), Федеральное Собрание РФ и законодательные органы субъектов РФ их принимают, а Президент РФ и главы региональных администраций их отклоняют или подписывают.

В частности, ежегодно в законе о федеральном бюджете Федеральное Собрание и Президент РФ устанавливают предельные объемы государственного внутреннего и внешнего долгов; источники внутреннего финансирования бюджетного дефицита, включая доходы от эмиссии государственных ценных бумаг; предельный размер внешних заимствований; предельные размеры государственных кредитов иностранным государствам и государствам-участникам СНГ; направления использования, условия предоставления и предельные размеры бюджетных кредитов (ссуд) юридическим лицам и субъектам РФ; верхние пределы государственных внутренних и внешних гарантий. По представлению Правительства РФ Государственная Дума утверждает программу государственных внешних заимствований и предоставляемых Россией государственных кредитов и программу предоставления гарантий Правительства РФ.

Президент РФ и Правительство РФ разрабатывают и утверждают социально-экономические программы, которые напрямую могут затрагивать различные аспекты развития государственного долга. Например, указом Президента РФ в 1996 г. утверждена Концепция развития рынка пенных бумаг, определяющая перспективные задачи и качественные показатели рынка государственных долговых обязательств. В 1997 г. Правительство РФ утвердило Программу сокращения дефицита федерального бюджета на 1998-2000 годы. Программа была нацелена на ограничение негативного влияния бремени обслуживания государственного долга на экономический рост и регулирующие возможности государства на финансовом рынке.

Оперативное управление государственным долгом осуществляют Правительство РФ и его специальный орган — Министерство финансов РФ, а также Центральный банк РФ и Внешэкономбанк как агенты Минфина РФ - эти органы определяют генеральные условия выпуска отдельных займов, порядок эмиссии и обращения долговых обязательств, время выпуска очередного займа и условия его функционирования, организуют первичное размещение и вторичный рынок государственных ценных бумаг, организуют и осуществляют выплату доходов и погашение долговых обязательств, организуют и осуществляют выдачу государственных (бюджетных) кредитов и государственных гарантий, осуществляют контрольные действия и другие мероприятия по оперативному управлению государственным долгом.

Аналогичные вопросы в рамках своей компетенции решают законодательные и исполнительные органы субъектов РФ. При этом они исходят из норм заложенных в федеральном законодательстве.

Обслуживание государственного внутреннего долга осуществляет Центральный банк РФ, а внешнего — Внешэкономбанк. Эти банки проводят свою работу на основе специальных соглашений с Минфином РФ. Обслуживание государственного долга субъекта РФ осуществляется в соответствии с федеральным и региональным законодательством.

Под управлением государственным долгом следует понимать совокупность мер по регулированию его объема и структуры, определению условий и осуществлению новых заимствований, изменению условий уже выпущенных займов, погашению и обслуживанию долга, регулированию рынка государственных заимствований, определению условий и предоставлению государственных кредитов и государственных гарантий и контролю за их целевым использованием.

Нет и, видимо, не может быть единого показателя, измеряющего эффективность управления государственным долгом, поскольку, осуществляя эту деятельность, государство оказывает прямое воздействие на самые разнообразные области общественной жизни. Не существует методик оценки положительного влияния государственного долга на бюджет и денежное обращение страны, инвестиционный процесс и степень доверия населения к финансовой деятельности государства и т.п.

Отдельные стороны результативности управления государственным долгом можно измерить. В частности, о масштабах мобилизации ресурсов для финансирования бюджетного дефицита говорят ежегодные поступления чистой выручки от реализации государственных заимствований. Более полное представление об эффективности государственной долговой деятельности говорит отношение суммы превышения поступлений над расходами по системе государственного долга к сумме расходов, выраженное в процентах. Эффективность управления (Э) рассчитывается по следующей формуле:

Э = П - Р

х 100,

Р

где П — поступления по системе государственного долга;

Р — расходы по системе государственного долга.

По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет собой отношение всех платежей по внешней задолженности к валютным поступлениям страны от экспорта товаров и услуг, выраженное в процентах. Безопасным уровнем обслуживания внешнего государственного долга принято считать значение коэффициента до 25%.

2.Займы международных организаций

2.1 Задолженность РФ

Самая наболевшая проблема России - её государственный долг. Динамика и структура государственного долга РФ характеризуется рядом существенных особенностей. Прежде всего, необходимо указать на стремительный рост (абсолютной и относительной величин) внутреннего государственного долга РФ вследствие бурного развития рынка ГКО-ОФЗ. ГКО сочетали в себе сверхвысокую доходность (достигавшую периодически 100% годовых и более) и максимальную надежность, что сформировало из них едва ли не самый привлекательный экономический актив. В результате доля обслуживания государственного долга в расходах федерального бюджета возросла с 12% в 1996 году до 37% за семь месяцев 1998 г. Крушение "пирамиды" ГКО стало главной причиной финансово-экономического краха в августе 1998 г. В мировой практике случаи отказа правительства от выполнения своих финансовых обязательств нередки, хотя, как правило, дефолт объявляется по внешнему долгу. Между тем, самой большой неожиданностью российского дефолта 1998 года явился отказ от платежей именно по внутреннему долгу. Нехватка валютных резервов, ведущая к дефолту по внешнему долгу для развивающейся, а в России - стагнирующей, переходной экономики - неприятное, но вполне понятное и объяснимое явление. Понятен и дефолт по внутреннему долгу для страны с ограниченным правом эмиссии собственной валюты. Россия же, по крайней мере, формально, не была лишена права чеканить свою собственную валюту.

Динамика внешнего государственного долга РФ определялась принятием на себя обязательств бывшего СССР, а также участием МВФ в финансировании экономических реформ в России. Наконец, следует учитывать, что недостаточно высокий на сегодняшний день рост производства усугубляет проблему обслуживания государственного долга, и уменьшения его бремени.

Заимствования России с 1992 года

Таблица 2

| Вид заимствования |

Сумма

млрд. долл.

|

| Кредиты, полученные от правительств иностранных государств |

14,9 |

| В том числе: |

| Финансовые |

11,26 |

| Связанные |

3,64 |

| Кредиты, полученные от иностранных коммерческих банков и фирм |

5,97 |

| Кредиты, полученные от международных финансовых организаций |

22,4 |

| В том числе: |

| МВФ |

15,773 |

| МБРР (финансовые кредиты) |

4,282 |

| МБРР и ЕБРР (связанные кредиты) |

2,345 |

| Государственные ценные бумаги РФ в иностранной валюте: |

27,136 |

| ОВВЗ |

11,121 |

| еврооблигации |

15,915 |

| Кредиты, полученные от Банка РФ |

6,8 |

| Итого |

77,106 |

На данный момент внутренний долг России своим гражданам составляет следующую сумму:

· задолженности владельцам ГКО-ОФЗ (около 160 млрд. рублей);

· задолженности Минфина перед ЦБ по кредитам на финансирование дефицита бюджета (около 60 млрд. рублей);

· задолженности, появившейся вследствие взятого на себя государством обязательства по восстановлению сбережений граждан (государственный внутренний долг СССР в части, приходящейся на Российскую Федерацию, составляет сумму 191,4 млн. рублей [3]);

Итого он составляет около 221 миллиарда рублей

Внешний долг РФ состоит из:

· внешней задолженности бывшего СССР, принятой на себя РФ (около 90 млрд. долларов США);

· вновь возникшей задолженности РФ перед иностранными государствами, международными организациями и фирмами (на данный момент около 33,5 млрд. долл.).

Таким образом, внешний долг России составляет в настоящее время около 123,5 миллиардов долларов. Для сравнения Бразилия в настоящее время имеет 228 миллиардов долларов. Однако внутренний валовой продукт Бразилии составляет 800 миллиардов долларов, России – 400 миллиардов долларов.

Внутренний долг, по своей сути является займом граждан самим себе и поэтому в отличие от внешнего долга с ним гораздо легче справиться. Существует, по крайней мере, три способа погасить внутренний долг:

1. Рефинансирование - когда подходит ежемесячный срок выплаты части долга, правительство обычно не сокращает расходы и не повышает налоги, чтобы погасить облигации, срок которых истек. На самом деле правительство рефинансирует свой долг; оно продает новые облигации и использует выручку для выплат держателям погашаемых облигаций.

2. Налогообложение - правительство имеет конституционное право облагать население налогами и собирать их. Повышение налогов для правительства - один из способов получить достаточные доходы для выплаты процентов и общей суммы государственного долга.

3.Создание денег - государство вправе печатать деньги, которыми можно выплатить и основную сумму долга, и проценты по нему. Создание новых денег для выплаты процентов или погашения основной суммы долга имеет инфляционный эффект.

С 1999 года Россия начала вести разумную политику внутренних заимствований. Сегодня нет запредельной доходности по государственным ценным бумагам, на 2002 год Россия начало погашения старых госбумаг и компенсацию по вкладам.

Погашение госбумаг и компенсация по вкладам на 2002 год.

Таблица 3

| Внутренние заимствования (привлечение/погашение) |

| Государственные ценные бумаги |

7 667 700,00 |

| привлечение средств |

91 335 700,00 |

| погашение основной суммы задолженности |

83 668 000,00 |

| Иные долговые обязательства |

19 189 700,00 |

| привлечение средств |

| погашение основной суммы задолженности |

19 189 700,00 |

| в том числе: |

| Предварительная компенсация сбережений |

12 000 000,00 |

| Погашение государственных долговых товарных обязательств |

3 000 000,00 |

| Погашение векселей Министерства финансов Российской Федерации |

3 876 840,00 |

| Прочее погашение |

312 860,00 |

Крупный внешний долг действительно может породить вполне реальные проблемы. Внешний долг - то есть долговые обязательства государства перед иностранными гражданами и институтами - действительно представляет собой экономическое бремя для страны. Эта часть государственного долга не является "задолженностью самим себе", и фактически выплата процентов и основной суммы такого долга требует передачи части реального продукта страны другим государствам. К сведению, не для кого не секрет что за годы рыночных преобразований экономика России вступила в глубочайший и затяжной экономический кризис, резко ухудшивший уровень благосостояния граждан и ослабивший ее позиции в мировой экономике и политике:

1 - анализ экономических показателей за 1985-95 гг. (период радикального и либерального реформирования экономики России) выявил значительное ухудшение позиций России по индексам роста ВВП, по динамике удельного веса страны в мировом ВВП по паритетам покупательной способности валют.

2 - темпы роста ВВП зависят от инвестиций. Если для стран Юго-Восточной Азии и Китая был характерен высокий индекс роста инвестиций в ценах 1993 года, то из "весомых" стран сокращение инвестиций (более чем на 50%) наблюдается лишь в бывшем СССР и России.

Это имело для страны следующие последствия:

· Ограничение фискальной политики

Крупный и растущий государственный долг затруднил для политиков применение фискальных мер в периоды спада (если вообще они кроме как на бумаги применялись где - нибудь). Крупный и растущий государственный долг поставил политические барьеры на пути применения антикризисных фискальных мер.

· Эффект вытеснения и накопления капитала

Государственный долг все же может послужить источником реального экономического бремени для грядущих поколений, в частности потому, что под воздействием внешнего долга будущие поколения наследуют меньший запас инвестиционных товаров (средств производства). Такое событие связано с эффектом вытеснения, который заключается в том, что дефицитное финансирование приводит к росту процентных ставок и сокращению частных инвестиционных расходов. Если это происходит, то будущим поколениям достается экономика, обладающая меньшим производственным потенциалом, и, при прочих равных условиях, их уровень жизни окажется ниже, чем в ином случае.

Предположим, что экономика функционирует на уровне производства при полной занятости и что бюджет изначально сбалансирован. Теперь по тем или иным причинам правительство увеличило объем своих расходов. Прирост государственных расходов скажется в первую очередь на тех, кто живет в это время. Вспомним кривую производственных возможностей, но только с товарами госсектора на одной оси и товарами частного сектора - на другой. В экономике, достигшей полной занятости, увеличение государственных расходов смещает экономику вдоль кривой по направлению к оси товаров госсектора, что означает сокращение частного производства.

Но в частном секторе производятся как потребительские, так и инвестиционные (капитальные) товары. Если увеличение производства в государственном секторе происходит за счет потребительских товаров, то все бремя этого в форме более низкого уровня жизни ляжет на плечи нынешнего поколения, поскольку не затронет ни текущий уровень инвестиций, ни, следовательно, размер "национальной фабрики", которую унаследуют грядущие поколения. Если же увеличение производства в госсекторе ведет к сокращению производства инвестиционных товаров, то это никак не отразится на уровне потребления (уровне жизни) нынешнего поколения. Но детям и внукам этого поколения в будущем достанутся меньший запас основных фондов (накопленного капитала) и более низкий доход.

· Утечка капитала.

Побочным эффектом крупного бюджетного дефицита явилась широкомасштабная утечка капитала. Это происходит тогда, когда отечественные резиденты конвертируют собственные накопления в иностранную валюту, чтобы хранить их за пределами страны. В экономике с фиксированным обменным курсом и открытым рынком капитала это может быть сделано легально, путем простой конвертации национальной валюты в иностранную. В стране с регулируемым капиталом приходится прибегать к нелегальным средствам (таким, как занижение выручки от экспорта).

Связь между утечкой капитала и бюджетным дефицитом часто бывает непосредственной (существуют и другие причины утечки капитала: например, политическая нестабильность может заставить владельцев богатств переправлять средства за рубеж; кроме того, причиной утечки капитала является стремление уклониться от выплаты налогов). Мы знаем, что при фиксированном обменном курсе попытка правительства финансировать бюджетный дефицит приводит к избытку предложения национальной валюты, находящейся у домашних хозяйств. В свою очередь, домашние хозяйства конвертируют эти средства в иностранную валюту по официальному курсу. Резервы иностранной валюты центрального банка сокращаются, в то время как объемы средств в иностранной валюте у населения растут (если при этом средства перемещаются за границу, то растет и утечка капитала). Утечка капитала возрастает и при ожиданиях будущей девальвации национальной валюты.

2.2

Еврооблигации и облигации внутреннего валютного займа

В 1996 г. произошло событие, которое могло стать поворотным в кредитной истории страны, Россия выходит на рынок еврооблигаций, впервые с 1917 года заняли деньги на рынке у частных инвесторов, а не у государств под обещания реформ. За период с 1996г. по 2000г. было выпущено одиннадцать траншей внешних облигационных займов (включая переоформленную задолженность Лондонскому клубу) большая часть займов со сроком погашения 5-10 лет, т.е. это фактически краткосрочные займы.

Несмотря на то, что кредитные рейтинги суверенных еврооблигаций не высоки, вероятность погашения данного вида задолженности своевременно и в полном объеме достаточно высока, даже в случае не самого оптимистичного сценария развития экономической ситуации в России.

Задолженность на 01.07.2001 составляет 36,2 млрд. долл. Большую часть из них составляет задолженность России перед Лондонским клубом переоформленная в 2000 году в 30-летние еврооблигации.

В мировой финансовой истории случаи дефолта по суверенным евробондам единичны. Формально еврооблигационные займы не имеют особого статуса по сравнению, например, с двусторонними кредитными соглашениями или долгами международным кредитным организациям, однако кредиторы предпочитали выполнять все свои обязательства по еврооблигациям из-за весьма сложной процедуры ее реструктуризации - они распределены среди значительного числа владельцев. В то же время вряд ли серьезные реформы сложившейся мировой практики следует ожидать в кратчайшей перспективе.

Существует еще один вид долговых обязательств России, которые занимают промежуточное положение, - облигации внутреннего валютного займа. По происхождению они относятся к внутреннему долгу, но, как правило, рассматриваются вместе с внешними долгами. Структуру долга в ОВВЗ представлена в таблице 4. Это старейшие российские облигации, выпущенные еще в 1993 г. в счет погашения задолженности Внешэкономбанка СССР перед юридическими лицами-резидентами.

Выпуски ОГВЗ

Таблица 4

| Вид обязательства |

Сумма млн. долл. |

Купон (%) |

| ОВГВЗ - ОГВЗ |

| ОВГВЗ III - 99 |

121,00 |

| ОВГВЗ IV - 03 |

3462,00 |

| ОВГВЗ V - 08 |

2837,00 |

| ОВГВЗ VI - 06 |

1750,00 |

| ОВГВЗ VII -11 |

1750,00 |

| ОГВЗ |

864,00 |

| Итого по ОВГВЗ/ОГВЗ |

10784,00 |

Наиболее вероятна реструктуризация этого вида задолженности с частичным погашением текущего долга. Параметры реструктуризации будут существенно зависеть от результатов переговоров с Международным валютным Фондом.

С "неформальной" точки зрения среди заложенных в бюджет платежей по валютным обязательствам ОВВЗ имеют наименьший приоритет (в бюджет также заложены процентные платежи по еврооблигациям). Этот долг является внутренним (по рублевым внутренним долгам дефолт уже состоялся) и, что самое главное "советским". В 1999-2000 гг. явственно прослеживалась линия Минфина на дифференцированное отношение к долговым обязательствам России и бывшего СССР.

2.3Отношения России с международными организациями

Россия присоединилась к Всемирному банку, Международному валютному фонду и Европейскому банку реконструкции и развития (вместо СССР) в 1992 г. С этого момента и начинается история заимствований нашей страны у этих международных организаций.

Целями Европейского банка реконструкции и развития являются содействие переходу к открытой экономике, ориентированной на рынок, а также развитие частной предпринимательской инициативы в странах Центральной и Восточной Европы. Уставный капитал Банка составляет 13 млрд. долл. В соответствии со стратегией ЕБРР в отношении России планируется осуществление 39 проектов технического содействия и 38 проектов, предусматривающих финансовое участие Банка. Общая стоимость проектов ЕБРР- 9,5 млрд. долл. Россия - крупнейший получатель технической помощи со стороны ЕБРР. В настоящее время Консультативным советом Банка одобрено 63 проекта (объем содействия- порядка 48,2 млн. долл.). В процентном отношении наибольший объём помощи приходится на приватизацию (53,5%) и инфраструктуру (36,3%).

Целями Всемирного Банка Реконструкции и Развития являются оказание помощи в развитии экономики стран-членов и её структурной перестройке, содействие частным иностранным инвестициям путём предоставления гарантий или участия в займах и иных капиталовложениях, предоставляемых частными инвесторами, содействие перспективному сбалансированному росту международной торговли и поддержание равновесия платёжных балансов. Уставный капитал Банка составляет 142 млрд. долл. Основные направления его деятельности включают средне- и долгосрочное кредитование инвестиционных объектов в различных отраслях экономики стран-заёмщиков. Он также принимает активное участие в подготовке проектов, их техническом и финансово-экономическом обосновании.

В 1992 г. на Совете директоров МБРР было одобрено решение о выделении России первого кредита на сумму 600 млн. долл.. Кроме того, с МБРР согласовано предоставление России под различные проекты в рамках среднесрочной программы кредитного сотрудничества на 1993-1997 г. около 8 млрд. долл. Российский портфель займов Всемирного банка можно разбить на 12 разделов: бюджетозаменяющие реабилитационные займы (14,7 %); секторные займы структурной перестройки (23,3 %); промышленность (большей частью нефтяная), энергетика и строительство (19,6 %); транспорт и связь (12,0 %); жилищно-коммунальное хозяйство (9,0 %); развитие рыночной инфраструктуры (5,0 %); здравоохранение (5,0 %); образования (3,8 %); сельское хозяйство (3,6 %); государственное управление (2,0 %); охрана окружающей среды (1,3 %); социальная политика (0,7 %). Все займы, за исключением реабилитационных и секторных (составляющих почти половину портфеля), являются связанными, т.е. предназначенными для финансирования конкретных проектов, и их средства могут быть использованы только по целевому назначению. Всего же Всемирным банком России было предоставлено 38 займов на общую сумму более 9 млрд. долларов

Россия сейчас имеет дело с тремя группами кредиторов: официальными кредиторами, в основном входящими в Парижский клуб, коммерческими банками, или Лондонским клубом, и, наконец, коммерческими фирмами и банками, входившими ранее в Токийский клуб. Совокупный долг по этим трем группам составляет почти 70 млрд. долларов.

В 2003 г. исполнилось 11 лет с момента вступления России в Международный валютный фонд. Переговоры о присоединении к нему были начаты еще Советским Союзом и явились составной частью политики "нового мышления", интеграции в мировое хозяйство и мировую валютную систему, деидеологизации международных экономических и валютно-финансовых отношений. Однако стремление СССР стать полноправным участником организации, определяющей контуры мировой валютной системы, не встретило адекватной поддержки со стороны США и других ведущих стран Запада. Вступление в МВФ на полноправной основе стало возможным лишь для постсоветской России, которая сразу же приобрела статус заемщика.

Важным преимуществом кредитов МВФ, доступных для России в первой половине 90-х годов, была их низкая стоимость по сравнению с рыночным ресурсами. Как известно, кредитные ресурсы Фонда почти целиком состоят из взносов стран-участниц, источником которых выступают бюджетные ассигнования, то есть "бесплатные" средства налогоплательщиков. В то же время в первые годы самостоятельности для постсоветской России с ее денежно-кредитной системой, обремененной серьезными проблемами гиперинфляции и нестабильности банков, стагнации производства, доступ к внешним частным ресурсам был практически закрыт. Не случайно первый кредит, полученный Россией от Фонда, совпал по времени со вступлением в эту организацию. Всего за 90-е годы Фонд предоставил России кредитов на сумму 32.1 млрд. долл., в том числе резервных кредитов (стэнд-бай) - 7.8 млрд., кредитов в рамках механизма финансирования системных преобразований - 3, механизма расширенного финансирования - 13.1, дополнительного резервного финансирования - 5.3, компенсационного финансирования - 2.9 млрд. долл.

Кредитование России приостановлено Фондом в 1999 г. Получение ресурсов было поставлено в зависимость от выполнения ряда весьма жестких условий. Практически это были "недовыполненные" условия программы, разработанной еще правительством Е. Примакова. Они включали увеличение доли платежей "живыми деньгами" в энергетике, тепло- и водоснабжении до 40%, на железнодорожном транспорте - до 65%, принятие поправок к законам о банкротстве предприятий и банков, реформирование Банка России в сторону большей прозрачности его операций, "акционирование" заграничных банков, независимый международный аудит Сбербанка РФ и всех внебюджетных фондов, коммунальную реформу с доведением оплаты гражданами жилищно-коммунальных услуг до их реальной стоимости, земельную реформу и принятие закона, гарантирующего свободную куплю-продажу земли.

С 2000 г. отношения России с МВФ вступили в новый этап, отличающийся двумя особенностями. Первая состоит в значительном изменении взаимосвязи кредитов Фонда и процедуры принятия решений об их предоставлении с реструктуризацией российской внешней задолженности. Вторая связана со стабилизацией валютно-финансового положения России, которая послужила формальным основанием для свертывания Фондом финансовой помощи.

На протяжении 90-х годов в кредитных отношениях с Фондом сложился стандартный порядок. Правительство РФ согласовывало с ним экономическую программу и получало часть денег. Не достигнув целевых показателей, оно стремилось аргументировано это оправдать. Затем следовал новый визит миссии Фонда, корректировка программы и открытие транша. Однако в конце 1999 г. под политическим нажимом США МВФ по сути отказались возобновить кредитование.

У российского правительства возникли проблемы, поскольку в проекте бюджета на 2001 г. был учтен предполагаемый кредит от Фонда в 1.75 млрд. долл. В случае высокого уровня цен на нефть и благоприятного баланса платежей Россия могла получить дополнительные бюджетные доходы от экспорта и обойтись без этого кредита. Однако согласие МВФ на выдачу кредита было весьма важно для начала переговоров с Парижским клубом о реструктуризации долга.

В обзоре российской экономики, подготовленном Фондом в 2001 г., отмечалось, что, несмотря на "очень сильный" платежный баланс России, в течение ближайших трех лет в нем ожидаются "финансовые разрывы" и поэтому страна не сможет обойтись без внешней финансовой поддержки. Однако, по словам директора-распорядителя Фонда X. Келлера, "Россия получает выгоды от низкого обменного курса рубля и высоких цен на нефть. Поэтому продолжение наблюдающегося сейчас в стране экономического роста не гарантировано, пока он не обеспечен структурными реформами”.

Руководство МВФ неоднократно заявляло в 2000 г., что в отношении России возможно принятие только так называемой профилактической программы, которая предполагает выполнение страной взятых обязательств; Фонд же, в свою очередь, должен проводить поквартальный мониторинг их реализации. Единственным и существенным отличием "профилактической" программы от стандартных является то, что страна-заемщик получает доступ к кредитным ресурсам МВФ только в "экстренных случаях".

Однако переговоры миссии МВФ с российским правительством в ноябре 2000 г. о согласовании экономической программы закончились безрезультатно. Фонд не был заинтересован в соглашении, которое предусматривало бы возможность дальнейшей корректировки. Он был согласен изменять некоторые параметры в процессе реализации экономической программы, но требовал, чтобы денежно-кредитная политика была определена изначально.

Взаимосвязь между кредитами МВФ и системой реструктуризации российской внешней задолженности существенно изменилась с начала 2001 г. "Чтобы Фонд мог предоставить кредит стране, у которой есть просроченная задолженность, — говорилось в заявлении директора от России в Фонде А. Можина, сделанном 12 января 2001 г., - он должен услышать от кредиторов, что страна проводит переговоры и что у нее действительно есть трудности, наличие которых признают кредиторы". Вслед за заявлением А. Можина, по сути отражавшим интересы Фонда, директор департамента внешних связей МВФ Т. Доусон объявил, что Россия может рассчитывать на кредиты МВФ только в том случае, если Парижский клуб подтвердит факт "конструктивных переговоров" с Россией. Это означало, что право вето по кредитованию России Фондом принадлежит уже не только США как главному его кредитору, но и ФРГ как главному кредитору РФ в Парижском клубе. Статс-секретарь МФ ФРГ К. Кох-Вейзер пригрозил даже отстранить Россию от встреч "большой восьмерки", если она не будет выплачивать в полном объеме свои долги. Консультации России с Парижским клубом начались 29 января 2001 г. в условиях отсутствия заявления МВФ о намерении выдать РФ кредит. "Если Москва сейчас выплатит все что требуют кредиторы, - утверждал глава российской делегации заместитель министра финансов С. Колотухин в открытом письме, опубликованном в "Берлинер цайтунг". – то, в стране возникнет дефицит финансов, который приведет к тому, что в будущем Россия вообще не сможет обслуживать свои долги".

Необходимость реструктуризации российская делегация мотивировала тем, что в соответствии с прогнозом падения цен на энергоносители правительство страны ожидало ухудшения состояния платежного баланса. Фактически платежи по внешнему долгу должны были составить 25% бюджетных расходов и превысить совокупные расходы на образование, здравоохранение и социальные программы. В бюджет 2001 г. платежи Парижскому клубу в 3 млрд. долл. не были заложены.

Правительство РФ было заинтересовано в заключении соглашения с МВФ. На встрече в феврале 2001 г. с главой миссии Фонда Ж. Беланже вице-премьер А. Кудрин предложил сформировать долгосрочную экономическую программу взаимодействия в 2001-2003 гг. Поскольку МВФ решил не предоставлять реальные ресурсы России в 2001 г., речь шла о "кредите предосторожности". Переговоры о таком кредите правительство РФ стало вести после того, как в начале 2001 г. выяснилось, что Фонд не предоставит реальных ресурсов в условиях высоких тогда цен на нефть. Кредит мог бы быть использован только в случае резкого ухудшения экономической конъюнктуры и падения цен на нефть. Экономическая программа на 2001 г. была практически согласована с Фондом и подготовлен необходимый для МВФ пакет документов.

Однако Фонд неожиданно выдвинул очередное требование о наведении порядка в отношениях между Минфином и Центральным банком РФ и повышении прозрачности бюджета. Еще в начале 2000 г. МВФ предложил преобразовать нерыночные долги 1993-1997 гг. правительства Банку России в рыночные, выпустив их в свободное обращение на рынке с последующим погашением правительством. Поскольку эти долги не являются рыночными. ЦБ РФ не имеет права их продажи; правительство платит по ним 0.5-2% годовых. Объем этих долгов - 500 млрд. руб., то есть почти половина бюджета; для их обслуживания на рыночной основе у правительства практически отсутствуют источники. Требование Фонда было равнозначно стремлению пробить очередную брешь в российском бюджете. В связи с отсутствием у Фонда конструктивной позиции и выдвижением неожиданных и трудновыполнимых требований в марте 2001 г. российская сторона прекратила переговоры.

Не заключение соглашения о "кредите предосторожности" в 2001 г. ослабило переговорные позиции России о двухлетней программе кредитования на 2002-2003 гг. Стране были остро необходимы реальные внешние ресурсы, поскольку в 2003 г. пиковый объем платежей по внешнему долгу должен был составить около 19 млрд. долл. А наличие экономической программы, согласованной с Фондом, всегда выступало предварительным условием для переговоров о реструктуризации долга. Основой для соглашения на 2002-2003 гг. должна была стать экономическая программа на 2001 г. В случае заключения соглашения о "кредите предосторожности" Фонд продолжал бы мониторинг согласованной экономической программы, однако консультации осуществлялись бы один раз в полгода, а не в квартал, как прежде.

Об изменениях в кредитной политике по отношению к России заявил X. Келлер накануне своего первого визита в нашу страну в октябре 2001 г. Фонд пришел к выводу, что российская экономика не нуждается во внешних займах. В отношениях МВФ с Россией, сказал X. Келлер, "наступил поворотный момент: Фонд уже может выступать в качестве доверительного советника, а не источника финансирования... Мы полагаем, что современные экономические тенденции в РФ не изменятся из-за возможного снижения мировых цен на энергоносители". Он отметил также, что "если • никнет необходимость. Фонд поддержит Россию".

Таким образом, МВФ встал на путь прекращения выдачи реальных ресурсов. Он пришел к выводу, что наступил период, когда Россия будет согласовывать с ним свою экономическую программу, а Фонд, не расходуя своих средств, - осуществлять ее мониторинг.

Это в полной мере соответствовало начавшейся по инициативе США перестройке кредитной политики МВФ, направленной на снижение издержек. Как известно, в конце 90-х годов конгресс США выступил против дальнейшего "накачивания" фонда бюджетными ресурсами.

Изменение позиции по вопросу оказания финансового содействия российскому правительству, а также сдвиги в процессе реструктуризации российской внешней задолженности обусловили принятие руководством РФ решения приступить к досрочному погашению кредитов МВФ и задолженности другим кредиторам.

Это позволит избежать негативного воздействия пиковых платежей, приходящихся на 2003 г. Было решено досрочно погасить 2.7 млрд. долл. - часть кредита МВФ, срок которой истекал в 2003 г. Речь идет о кредите в 4.8 млрд. долл., полученном Россией накануне дефолта 1998 г.

Предложение о досрочном платеже было сделано президентом В. Путиным во время его встречи 11 октября 2001 г. в Кремле с X. Келлером Президент заявил, что Россия выходит на новый этап сотрудничества с МВФ, отличительной чертой которого будет являться самостоятельная разработка программ без кредитов. Она намерена выплатить значительную часть своих внешних долгов без новых заимствований. По мнению X. Келлера, экономический рост в России необратим, поэтому она сможет обойтись без финансовой помощи. И чем устойчивее будет этот рост, тем скорее рубль станет одной из расчетных валют в Фонде. Даже пик платежей 2003 г., считает он, Россия сможет пройти без особых потерь.

Комментируя итоги визита X. Келлера, А. Кудрин сообщил, что Россия и МВФ готовят совместно прогноз развития экономики на предстоящие три года, который в случае необходимости можно будет в нужный момент конвертировать в практическую программу. Ухудшение экономической ситуации может быть вызвано в первую очередь внешними факторами и тогда потребуется поддержка МВФ.

Позитивная оценка Фондом российской платежеспособности способствовала повышению курса российских ценных бумаг, и в первую очередь акций "ЛУКойла", Сургутнефтегаза, Татнефти и Газпрома. Она способствовала также признанию России Парижским клубом в качестве полноправного партнера-кредитора, что было подтверждено на заседании Клуба в октябре 2001 г.

Впервые на этом заседании Россия участвовала в качестве не только заемщика, но и кредитора. А это дает ей определенные преимущества. Во-первых, Парижский клуб может со временем признать долги ряда стран, в том числе ближнего зарубежья, перед Россией. До сего времени остается непризнанной Клубом, по меньшей мере, третья часть (около 35 млрд. долл.) долга нашей стране ряда государств СНГ и развивающихся стран. Во-вторых, Россия как страна-кредитор и одновременно страна-заемщик, начавшая досрочное погашение кредитов, вправе претендовать на встречные шаги западных кредиторов. Чем исправнее член Парижского клуба платит по своим долгам, тем больший объем задолженности перед ним других государств может быть признан и предназначен к погашению. Общий долг России Парижскому клубу в октябре 2001 г. составлял более 47 млрд. долл., в том числе долг бывшего СССР - 39 млрд., новый российский долг - 8.2 млрд., а объем признанного Клубом долга стран «третьего мира» перед Россией - более 35 млрд. долл.

В ходе переговоров с премьером Франции Л. Жоспеном в октябре 2001 г. премьер-министр РФ М. Касьянов заявил, что российское правительство не исключает досрочного погашения части долгов Парижскому клубу. Конкретизируя позицию правительства, А. Кудрин в беседе с директором казначейства Франции Ж.-П. Жуайеном, отметил, что такие платежи возможны из госбюджета и, кроме того, позволят избежать пика выплат в 2003 г. Досрочное погашение части тих долгов позволит России сэкономить значительную сумму на процентах. Так, например, досрочный платеж 2.7 млрд. долл. по кредиту МВФ обеспечивает экономию на процентах в размере 80-90 млн. долл.

Решение России о досрочном погашении кредита МВФ и задолженности другим внешним кредиторам в значительной степени базируется на существенных изменениях в ее экономике и валютно-финансовом положении. Экономический рост 2000-2002 гг., стабилизация федерального бюджета и платежного баланса стали главными объективными факторами изменения позиции российского правительства в кредитных отношениях с МВФ. Актив торгового баланса РФ составил в 2000 г. 60.7 млрд. долларов, значительно превысив уровень 1999 г. - 36.1 млрд., а платежный баланс впервые был сведен с активом в размере 13.9 млрд. долларов. Это позволило Центральному банку РФ накопить значительные валютные резервы, которые служат показателем состояния платежеспособности страны и позволяют не допускать резких скачков рыночного курса рубля.

Изменения в кредитных отношениях РФ с МВФ в конце 2001 г. являются логическим следствием взвешенной оценки российским руководством переговорного процесса с этой организацией на протяжении 2000-2001 гг. В нем отчетливо проявилось отсутствие конструктивного подхода со стороны Фонда, обусловленное влиянием на его кредитную политику США, основного донора, а также ведущего члена Парижского клуба - Германии.

Немалую роль сыграла и смена руководства МВФ. Следует также отметить, что важнейшим основанием для принятия Директоратом решения о невыдаче кредитных ресурсов является отсутствие у страны дефицита платежного баланса. Достижение же соглашения о "кредите предосторожности" ставит страну в особые условия. Не получая от Фонда реальных ресурсов, она должна тем не менее согласовывать с ним свою экономическую программу, мониторинг которой находится в его руках. Если учесть, что при согласовании экономической программы страны Фонд далеко не всегда исходит из ее экономических интересов, конечная эффективность "кредита предосторожности" зависит от реакции Парижского клуба. Отказ клуба от реструктуризации российских долгов делает нецелесообразным переговоры с МВФ о таком кредите.

Превращение России в страну с кредитовой позицией по отношению к МВФ делает его рекомендации в значительной мере факультативными. Отныне Фонд перестает быть фактическим соавтором российских экономических программ. Остается лишь один канал его косвенного воздействия - обзор экономики страны, публикуемый по результатам регулярных консультаций по ст. IV устава ("режимы валютных курсов"). Выводы, содержащиеся в этом документе, могут оказывать влияние на поведение иностранных инвесторов и таким образом способствовать притоку или оттоку иностранных капиталов.

История кредитных отношений России с МВФ показала, что далеко не всегда его рецепты были наилучшим средством для стабилизации экономического и валютно-финансового положения страны-заемщика.

Перестав быть заемщиком МВФ, Россия получила возможность продолжать реформы естественных монополий, банковской, пенсионной, налоговой, жилищно-коммунальной систем с большим учетом своих национально-экономических интересов. Это, несомненно, будет способствовать росту доверия народа к политике правительства и повышению стабильности общества в целом.

На протяжении истекшего десятилетия кредиты МВФ выполняли двоякую роль. Они выступали источником пополнения доходной части бюджета и служили для внешних кредиторов гарантий принятия российским правительством мер, согласованных с МВФ и направленных на стабилизацию платежного баланса. В свою очередь, улучшение состояния платежного баланса страны и накопление валютных резервов должны были создавать условия для бескризисного обслуживания внешнего долга. Таким образом, экономические программы российского правительства, согласованные с экспертами МВФ, выступали своеобразной гарантией обеспечения платежеспособности страны и открывали путь к процессу реструктуризации внешней задолженности.

Существенные сдвиги во взаимосвязи между кредитами МВФ и системой реструктуризации внешней задолженности России означали эрозию уставной функции Фонда - содействовать путем выдачи кредитов повышению доверия к стране со стороны внешних кредиторов и международных финансовых рынков. В отношениях с Россией Фонд поставил выдачу кредитных ресурсов и заключение соглашения о "кредите предосторожности" в зависимость от позиции основных кредиторов Парижского клуба. Это обусловило прекращение действия применительно к РФ гарантийной функции кредитов МВФ и, соответственно, его стабилизационных программ. Решение руководства страны прекратить переговоры с МВФ о "профилактической" программе и "кредите предосторожности" подтверждает утрату Фондом роли первой скрипки в реализации связи между его кредитами и схемой реструктуризации внешних долгов РФ.

Прекращение выдачи Фондом кредитных ресурсов России, отказ Парижского клуба от реструктуризации ее внешней задолженности в 2001 г. и осложнение обслуживания выдвигают на передний план проблему увеличения валютных резервов страны, решение которой возможно лишь при условии постоянного актива платежного баланса. Это означает необходимость стимулирования экспорта и создания условий для формирования тенденции превышения притока капиталов из-за границы надих оттоком.

Финансовое содействие МВФ России

Таблица 5

| Дата договоренности |

Сумма

млрд.

долл.

|

Сроки погашения |

| 5 августа 1992 г |

1,0 |

5 лет с отсрочкой погашения в течении 3 лет и 3 месяцев (CCFF, EFF) |

| 6 июля 1993 г. |

1,5 |

10 лет с отсрочкой погашения в течение 4,5 года (CCFF, EFF) |

| 25 апреля 1994 г |

1,5 |

10 лет с отсрочкой погашения в течение 4,5 года (CCFF, EFF) |

| 11 апреля 1995 г |

6,8 |

5 лет с отсрочкой погашения в течение 3 лет и 3 месяцев по каждому отдельному траншу (CCFF, EFF) |

| 26 марта 1996 г |

10,1 |

10 лет с отсрочкой погашения в течение 4,5 года по каждому отдельному траншу (CCFF, EFF) |

| 20 июля 1998 г |

11,2 |

1,5 года с отсрочкой погашения на 10 год по каждому отдельному траншу

5 лет с отсрочкой погашения в течении 3 лет и 3 месяцев (SRF,EFF) |

| 28 июля 1999 г. |

4,5 |

5 лет с отсрочкой погашения в течение 3 лет и 3 месяцев по каждому отдельному траншу (EFF) |

CCFF – механизм компенсационного и чрезвычайного финансирования.

EFF – механизм расширенного финансирования, отменен в марте 1999 года.

SRF –дополнительное резервное финансирование, начало действовать с декабря 1997 года и явилась реакцией МВФ на азиатский кризис

Лондонский клуб объединяет около 1000 крупных зарубежных коммерческих банков. В отличие от Парижского клуба, Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками, кредиты которых не находятся под защитой гарантий или страхования. Обязательства России перед этим клубом составляют межбанковские кредиты, предоставленные Внешэкономбанку в советское время.

После распада СССР предполагалось, что каждое из государств будет нести свою долю ответственности по внешнему долгу (к тому времени - 108 млрд. долларов), а также иметь соответствующую долю в активах бывшего Союза. Но, как быстро выяснилось, только Россия могла обслуживать свои обязательства. Поэтому по взаимному согласию было объявлено, что Россия в обмен на отказ бывших республик от причитающейся им доли активов принимает на себя все их долги. Такое непростое решение позволило нашей стране в то время сохранить свои позиции на международных финансовых рынках и обеспечило доверие к нам потенциальных западных инвесторов.

Переговоры с Лондонским клубов были начаты еще в 1991 г. Через два года полномочия по обслуживанию внешнего долга и централизованных внешнеэкономических операций РФ были переданы Внешэкономбанку, а еще через два года, он был определен официальным должником перед Лондонским клубом. В 1995 г. во Франкфурте-на-Майне Правительство РФ и члены Банковского консультационного комитета клуба подписали меморандум о согласованных принципах реструктуризации долга бывшего СССР на сумму 32,3 млрд. долл. (основной долг - 24, проценты - 8,3) сроком на 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь проценты по льготной ставке. Решено было реструктурировать весь долг вне зависимости от даты погашения, и сделать разбивку по невыплаченным процентам: отдельно за 91-92, за 93-95, за 96 и 97 гг. В конце 1997 г. Россия подписала с Лондонским клубом и само соглашение о реструктурировании задолженности.

В соответствии с достигнутыми договоренностями основной долг переоформлен в долгосрочный кредит (25 лет), агентом по которому выступает Bank of America. В частичную оплату процентов по основному долгу банкам-кредиторам выплачено более 3 млрд. дол. Для урегулирования оставшейся процентной задолженности осуществлен выпуск процентных ценных бумаг на сумму свыше 6 млрд. дол.. Эмитентом выступает Внешэкономбанк.

Интересно, что Россия в списке должников клуба занимает 4 место - после Бразилии, Мексики и Аргентины. Вообще, основные методы решения долговых проблем у клуба следующие: реструктуризация задолженности, отсрочка погашения, предоставление возобновляемых кредитов. В последние годы Лондонский клуб осуществил реструктуризацию внешней задолженности Польши, Болгарии, Румынии, Венгрии, Бразилии и др. Польше и Болгарии, например, клуб просто списал значительную часть долгов, т.к. соотношение задолженности к экспорту в этих странах превышало уровень в 600 % (критическая точка - 275 %). Россия реструктурировала свой долг одной из последних. После долгих колебаний было решено, что для нее более перспективно все же не списание задолженности (это возможно только один раз, причем оставшуюся часть должник платит по довольно жесткому графику), а ее реструктуризация. На количество реструктуризаций никаких ограничений нет. В 2000 г. Лондонский клуб списал 40% долга России и реструктуризировал оставшуюся часть (20 млрд. долл.), с окончанием выплаты в 2025 г.

В процессе распада бывшего СССР кредитные линии, предоставленные правительствами развитых стран "под перестройку", продолжали действовать, продукция поступала всем бывшим союзным республикам, в то время как обслуживание накопленного долга осуществлялось только за счет средств РФ. В рамках базового соглашения (1996 г.) по долгосрочной реструктуризации официальной задолженности России заключены двусторонние межправительственные соглашения с 18 странами-челнами клуба. Отсроченный долг подлежит погашению с 2002 г. по 2020 г. нарастающим, а затем убывающим графиком платежей.

Россия взяла на себя обязательства по урегулированию задолженности бывшего СССР и перед странами, не входящими в Парижский клуб. Остатки задолженности предполагается гасить товарными поставками (Словакия - 1,8 млрд. дол., Венгрия - 480 млн. дол., Республика Корея - 170 млн. дол., Болгария - 100 млн. дол., Польша - 20 млн. дол.)

Наиболее сложной с точки зрения урегулирования до последнего времени оставалась группа долгов - коммерческая задолженность перед десятками тысяч иностранных фирм-экспортеров большинства развитых стран мира. Российское правительство признала эту группу задолженности позже всех - в октябре 1994 г. Из-за того, что реально переговоры начались в декабре 1996 г., образовался большой временной интервал, в течение которого кредиторы были в полной неопределенности относительно погашения им задолженности. Поскольку требования западной системы бухгалтерского учета не допускали "провисания" в течение такого длительного периода на балансе фирм просроченных обязательство, это вынуждало фирмы продавать задолженность про бросовым ценам (15-20 % номинала) или искать пути решения своих проблем в российском Правительстве.

Россию принято относить (во всяком случае, так делает МБРР) к "умеренно обремененным внешним долгом странам со средним уровнем валового национального продукта (ВНП) на душу населения".

Очевидно, объясняется это избранными критериями: критическими лимитами, отражающими степень тяжести долгового бремени, считаются 80 % для коэффициента "ОВД (обслуживание внешнего долга) / ВНП" или 200 % для коэффициента "ОВД / экспорт товаров и услуг (ЭТУ)". Применяются, как известно, и другие коэффициенты; "внешний долг / ЭТУ" и "внешний долг / ВНП"

"Нормой" для коэффициента ОВД/ЭТУ принято считать 20-25% (оценки колеблются).

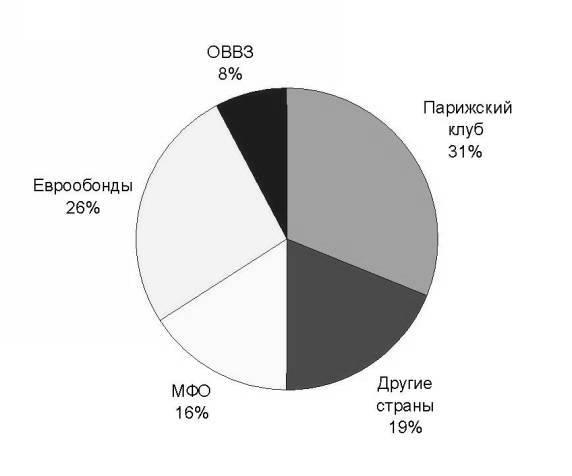

Распределение внешнего долга РФ

Диаграмма 1

"Всеобъемлющие" реструктуризации 1995-1997 и 2001 гг. (соглашения с Лондонским и Парижским клубами) должны были в принципе несколько улучшить показатели России по коэффициенту ОВД/ЭТУ, хотя реструктуризация не уменьшает размер, а лишь отодвигает по времени расчет по внешнему долгу. Кроме того, международная практика учитывает степень экономического развития страны, исходя из того, что один и тот же уровень коэффициентов может иметь разную тяжесть для различных стран в зависимости от их экономического развития

Что касается России, то в ее случае в современной обстановке невозможно сопоставление внешнего долга и его обслуживания с ВНП ввиду трудностей достоверного исчисления последнего в мировых ценах, и поэтому Россия продолжает делать займы в МФО, но уже на конкретные целевые программы. В основном это модернизация или переоснащение оборудования в государственных органах власти, помощь пенсионному фонду в проведении пенсионной реформы, реформ в социальной сфере, системе здравоохранения, программы переселения пенсионеров, инвалидов из районов Крайнего Севера, целевые программы субъектов Федерации. Всего в 2001 году были сделаны целевые займы у МФО на сумму 5,0349 миллиардов долларов. Срок погашения колеблется от 2003 до 2017 года.

Ниже приведены таблицы с данными о задолженности России на 1 января 2001 и 2002 года с сайта Министерства Финансов.

Структура государственного внешнего долга по

состоянию на 01 января 2001 года

Таблица 6

(млрд. долларов США)

| Наименование

|

01.01.01

|