|

Содержание

Введение……………………………………………………………………………..3

1. Децентрализация управления и ее роль в организации управленческого учета………………………………………………………………………………5

2. Организация управленческого учета по центрам ответственности………………………………………………………………….7

3. Система бюджетирования и внутрихозяйственной отчетности……………………………………………………………………….11

Заключение………………………………………………………………………….16

Список литературы…………………………………………………………………17

Ведение

Переход России к рыночной модели хозяйствования не только обусловливает полную самостоятельность предприятий как хозяйствующих субъектов, но и диктует необходимость изменений в области ведения бухгалтерского учета и представления отчетности. В настоящее время основу экономической системы России образуют хозяйственные товарищества и общества, которыми согласно 66 Гражданского кодекса РФ признаются “ коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом”. Акционерные общества являются доминирующими среди таких предприятий. С возрастанием количества и роли акционерных обществ в развитии экономики государства происходит усложнение хозяйственных процессов и методов управления ими. Новая система хозяйствования, в свою очередь, определяет качественно иную роль информационных ресурсов общества.

Наиболее важной информационной системой акционерных обществ является система бухгалтерского учета и финансовой отчетности. Данная система позволяет получить основную экономическую информацию о предприятии, доступную для пользователей: акционеров, инвесторов, кредиторов, поставщиков, работников предприятия и т.д. В связи с этим возрастает уровень требований, предъявляемых к ведению учета и составлению отчетности, формам ее представления. К ним относятся требования по определению состава финансовой отчетности, дающей ответы на запросы приоритетных групп пользователей информации. Не секрет, что зачастую в свободном или консолидированном финансовом отчете руководство компании способно скрыть результаты убыточных направлений деятельности за счет более прибыльных. В этой связи нельзя забывать об интересах акционеров и инвесторов компании, которые осуществляют свою деятельность по различным направлениям и (или) в различных географических районах. Как правило, такая деятельность настолько неоднородна, что достоверную информацию о ней можно получить только по средством сегментарной отчетности. В этой связи особую актуальность приобретает требование о включении в финансовую отчетность многоотраслевых и многопрофильных организаций информации об операционных и географических сегментах деятельности.

Проблемы теории и анализа финансовой отчетности, в том числе по сегментам , всегда были объектом внимания ученых. Значительный вклад в их решение внесли такие отечественные ученые, как Ю. А. Бабаев, М. С. Бакаев, М. А. Вахрушина, В. Ф. Палий и многие другие, а также зарубежные исследователи: Л. А. Бернстайн, Дж. Рис, Г. Мюллер.

Однако до настоящего времени отчетность по сегментам рассматривалась российскими учеными и экономистами как часть внутренней отчетности организации. Понятие «сегмент бизнеса» подменялось понятием «центр ответственности». Не существовало и стандартов по составлению такого типа отчетности. В современных условиях от российских специалистов, занимающихся составлением финансовой отчетности, требуется иное понимание места и роли информации по сегментам. В международной практике сегментарная отчетность рассматривается, прежде всего, как часть финансовой отчетности, раскрывающая информацию о различных направлениях и регионах деятельности организации. Создание российского стандарта по сегментарной отчетности еще раз продемонстрировало актуальность представления дополнительной информации по сегментам деятельности организации для инвесторов и кредиторов. Такая отчетность не только отвечает потребностям пользователей, но и формирует имидж предприятия, приближает финансовую отчетность к формату, соответствующему международным стандартам.

Немаловажен и тот факт, что некоторыми российскими специалистами сегментарная отчетность рассматривается как отрицательный фактор, способный раскрыть секретную экономическую информацию об организации, существенно повлияв , таким образом, на ее конкурентное положение на рынке. Поэтому особую актуальность приобретает определение целей и задач составления сегментарной отчетности, которые могли бы наглядно продемонстрировать реальные возможности представления и анализа информации по сегментам, ее ценности, как для внешних, так и для внутренних пользователей.

1.

Децентрализация управления и ее роль в организации управленческого учета

Наука и практика менеджмента доказали, что сосредоточение полномочий по принятию всех решений в руках руководителя даже небольшой организации не только физически проблематично, но и вредно с точки зрения управления ее деятельностью. Это делает необходимым делегирование полномочий по принятию некоторых решений работникам, и чем крупнее организация, тем больше полномочий передается на более низкие уровни управления. В связи с этим можно выделить два противоположных вида систем управления. В децентрализованных организациях полномочия по принятию решений не сосредоточены в руках нескольких высших менеджеров, а распределены по организации, переданы не только менеджерам низшего звена, но и простым работникам. В полностью централизованных организациях менеджерам более низких уровней управления предоставлена очень ограниченная свобода в принятии решений. Однако большинство организаций сочетают в себе эти два варианта.

Как и любое другое явление, децентрализация имеет свои преимущества и недостатки. Ее основными достоинствами являются:

- делегирование полномочий по решению повседневных вопросов дает высшим менеджерам возможность сосредоточиться на более важных проблемах;

- права по принятию решений передаются тем, кто имеет самую подробную и свежую информацию о текущих операциях;

- устранение процедур согласования и утверждения дает возможность более быстро отзываться на требования потребителей и реагировать на изменения внешней среды;

- менеджеры более низких уровней управления получают опыт и навыки, которые подготавливают их к работе на более высоких должностях;

- повышается мотивация и удовлетворенность работников своим трудом.

Децентрализация имеет и определенные недостатки:

- на более низких уровнях управления решения могут приниматься без полного представления всей картины событий;

- могут возникать проблемы с координацией деятельности организации;

- менеджеры более низких уровней управления могут иметь цели, отличающиеся от общих целей организации (например, менеджер может быть более заинтересованным в расширении своего подразделения, чем в повышении эффективности работы в целом);

- может быть затруднено внедрение инноваций.

Децентрализованным организациям необходимы такие системы учета, в которых полномочия по принятию решений, переданные менеджерам более низких уровней управления, увязываются с их ответственностью за результаты реализации этих решений. Часть организации, в которой менеджер имеет контроль и несет ответственность за расходы, прибыль или инвестиции, называется центром ответственности. Выделяют три первичных типа центров ответственности: центры затрат, центры прибыли и центры инвестиций.

Менеджер центра затрат контролирует расходы и несет ответственность за них, но не за доходы или использование инвестиционных фондов. Обычно в качестве центров затрат рассматриваются обслуживающие подразделения, такие как службы учета, финансов, общая администрация, правовая служба и служба по персоналу. Часто в качестве центров затрат рассматриваются производственные подразделения. От менеджеров центров затрат ожидают минимизации расходов при обеспечении требуемого другими подразделениями организации уровня производства или услуг.

Менеджер центра прибыли контролирует доходы и расходы и несет ответственность за них, но не за использование инвестиционных фондов. Работа менеджеров центров прибыли часто оценивается путем сравнения фактической прибыли с ее плановой величиной.

Менеджер центра инвестиций контролирует доходы и расходы, а также инвестиции в своем подразделении и несет ответственность за них. Работа менеджеров центров инвестиций обычно оценивается с помощью показателей рентабельности инвестиций или остаточной прибыли.

Децентрализация требует подготовки сегментированной отчетности. Кроме отчета о прибылях и убытках организации в целом должны быть составлены отчеты для различных ее сегментов — подразделений или видов деятельности, по которым менеджерам необходимо иметь информацию. Такими центрами затрат, прибыли и инвестиций, рассматриваемыми как сегменты организации, могут быть территории продаж, магазины, сервисные центры, производственные предприятия, маркетинговые службы, отдельные потребители и продуктовые линии. Сегментирование может осуществляться одновременно по нескольким признакам.

Рассмотрим сегментированные отчеты о прибылях и убытках на условном примере компании, занимающейся разработкой программного обеспечения. Увеличение масштабов бизнеса привело к выделению в ней двух подразделений — «Бизнес-продукты» (софт для других компаний — первоначальная деятельность) и «Потребительские продукты» (компьютерные игры и графика — новый бизнес). После этого возникли проблемы оценки состояния дел в подразделениях, связанные с тем, что, хотя существующая система учета давала информацию о выручке от реализации и себестоимости продукции по каждому подразделению, она отражала их затраты не вполне объективно: руководители подразделений утверждали, что в себестоимость включаются некоторые постоянные расходы, которые в реальности не относятся к подразделению и не включаются некоторые действительно имеющиеся расходы.

Для более точной оценки состояния обоих подразделений составляются сегментированные отчеты о прибылях и убытках, отделяющие расходы, относящиеся к каждому подразделению, от расходов, не связанных с его деятельностью, а также постоянные расходы от переменных. По этим причинам используется отчет о прибылях и убытках в формате вклада, предполагающий, что:

- себестоимость реализованной продукции включает только переменные производственные расходы;

- переменные и постоянные расходы показываются в отдельных разделах;

- рассчитывается переменная прибыль.

Когда данный отчет сегментируется, постоянные расходы разбиваются на распределяемые на продукцию и общие расходы. Такое деление позволяет рассчитать сегментированную прибыль для каждого сегмента компании. Сегментированная прибыль является хорошим способом оценки прибыльности сегмента в долгосрочном периоде, а также лучшим инструментом оценки состояния компании, чем те, которые дает обычная отчетность.

Больше всего вопросов может возникнуть относительно двух видов постоянных расходов — распределяемых и общих. На конкретные сегменты относятся только распределяемые постоянные расходы — расходы, которые понесены компанией из-за существования данного сегмента (к примеру, оплата труда руководителя и специалистов подразделения). Если расходы не распределяются на некоторый сегмент, их величина не учитывается при определении затрат по данному сегменту. Общие

постоянные расходы связаны с ведением операций нескольких сегментов, но не распределяются полностью или частично на какой-то один сегмент. Даже если сегмент полностью устраняется, это не окажет воздействия на величину общих постоянных расходов (к примеру, оплата труда руководителей и специалистов общего управления компанией).

Различие между распределяемыми и общими постоянными расходами является очень важным при составлении сегментированной отчетности, поскольку распределяемые расходы относятся на сегмент, а общие — нет. Хотя в реальности бывает трудно определить это различие, общим правилом является отнесение к распределяемым только таких расходов, которые исчезнут через некоторое время после ликвидации сегмента.

При отнесении расходов на сегменты нельзя распределять расходы, которые очевидно являются общими и будут производиться вне зависимости от существования какого-то из сегментов, это приведет к снижению ценности показателя сегментированной прибыли для оценки их состояния.

2. Организация учета затрат по центрам ответственности

Руководителям организаций для выработки и принятия управленческих решений необходима как общая информация по организации в целом, так и детализированная, по внутренним сегментам деятельности – центрам ответственности.

Считается, что центры ответственности целесообразно организовать применительно к действующей организационной структуре организации, а в процессе производства – применительно к организационно-производственной структуре. Основной производственной единицей является цех.

Данное утверждение обосновывается возможностью контролировать затраты такого центра. Следует иметь в виду, что в таких условиях хозрасчетные центры могут иметь различную степень ответственности за затраты. Так, ответственность может быть частичной или полной.

Основным принципом хозрасчетных отношений является возможность оценки деятельности хозрасчетных единиц. В данном случае необходима эффективная методика оценки деятельности таких структурных единиц. Для процедуры контроля необходимо усовершенствовать саму процедуру учета в следующих приоритетных направлениях:

1) совершенствование первичного учета затрат в центрах ответственности;

2) совершенствование форм отчетности центров ответственности.

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии.

Первичная документация является первоначальным базовым источником информации о затратах на производство продукции. От того, насколько полно и достоверно сформулирована информации в первичных документах, будет зависеть состав информационной базы для принятия управленческих решений. Все документы содержат исчерпывающий перечень реквизитов, установленных Законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, и являются единой и типовой документацией для всех видов учета. Поэтому нет необходимости вводить специальную первичную документацию. Важно ее приспособить к требованиям управленческого учета и контроля, так как в системе управленческого учета информация о затратах должна формироваться в ином качестве. В первую очередь учет затрат по центрам ответственности предполагает формирование качественной и количественной информации о затратах с целью контроля и анализа отклонений, вследствие чего все первичные документы, составляемые в центрах ответственности, должны содержать информацию о фактических и нормативных затратах, что позволит определять отклонения фактических данных от нормативных и использовать эти показатели в дальнейшем для регулирования и оперативного управления себестоимостью. Установленные на настоящий момент формы первичной документации не содержат показателей, необходимых для контроля и анализа отклонений. При проведении оперативного анализа отклонений фактических затрат от нормативных и оценки результатов деятельности центров ответственности важно выделить контролируемые и неконтролируемые отклонения. Поэтому совершенствование форм первичных документов является необходимым этапом при разработке и внедрении системы управленческого учета по центрам ответственности.

Еще одним приоритетным направлением совершенствования учета по центрам ответственности является совершенствование форм отчетности центров ответственности.. Таким образом, мы считаем, что для того, чтобы организовать учет затрат по центрам ответственности, необходима разработка системы внутрихозяйственной сегментарной отчетности, которая обеспечит руководство подразделений, бухгалтерскую службу и администрацию хозяйства информацией для текущего контроля и анализа деятельности подразделений.

При организации учета по центрам ответственности полученная продукция оценивается по внутрихозяйственным (трансфертным) ценам, поэтому важное значение имеет разработка методологии трансфертного ценообразования как инструмента оценки деятельности центров ответственности. Использование трансфертных цен в данном случае создает предпосылки для определения вклада каждого подразделения в результат деятельности организации в целом и способствует возникновению заинтересованности и в то же время ответственности работников подразделений в результатах производства. При использовании методики учета по центрам ответственности с применением трансфертного ценообразования возникает проблема разработки методики расчета трансфертных цен.

В настоящее время одни авторы предлагают использовать в качестве трансфертной цены показатель переменной себестоимости, другие отмечают, что в качестве трансфертной цены необходимо использовать полную или производственную себестоимость, третьи предлагают использовать в качестве базы рыночные цены. Проблема в данном случае заключается в установлении наиболее справедливой цены, на основании которой будет составляться отчетность, показатели которой будут наиболее реально отражать результаты деятельности каждого первичного подразделения предприятия.

Синтетический и аналитический учет затрат на уровне центров ответственности целесообразно организовывать непосредственно в подразделениях, что вызовет необходимость передачи части функций центральной бухгалтерии в данные подразделения.

В соответствии с предлагаемой схемой организации управленческого учета ответственность за организацию бухгалтерского учета в центрах ответственности несет руководитель подразделения. В подразделениях учет затрат на производство ведут на соответствующем субсчете счетов 20 и 23 (каждому центру ответственности открывается отдельный субсчет) в соответствии с выбранной методикой учета затрат. Расходы на управление собираются на счете 25 «Общехозяйственные расходы» для дальнейшего распределения по объектам учета, организации и обслуживанию подразделения. Счет 26 «Общехозяйственные расходы» в подразделениях не открывается. Затраты подразделения, связанные с реализацией их продукции, формируются в финансовом расчетном центре в размере установленного процента к объему реализации каждым подразделением. Этот процент определяется в начале года в соответствии со сметой предлагаемых расходов по реализации продукции. Финансовый результат от производства продукции в подразделениях целесообразно определять на счете 79 «Внутрихозяйственные расчеты». Выручка, полученная от реализации, зачисляется на субсчет расчетного счета подразделения. Счет 79 предлагается использовать как сопоставляющий для определения финансовых результатов подразделений. Счет 78 «Расчеты с подразделениями по реализации продукции (работ, услуг)» с субсчетами для каждого подразделения используется в финансово-расчетном центре. Финансовый результат деятельности центров ответственности можно формировать, введя дополнительно синтетический счет 92 «Потенциальные доходы и расходы центров ответственности». В дальнейшем в целях контроля и анализа деятельности центра ответственности информация, отраженная на этом счете, может быть сопоставлена с финансовым результатом, формируемым в рамках финансового учета на счете 99 «Прибыли и убытки».

В соответствии с предлагаемой методикой по дебету счета 79 отражается реализованная продукция по фактической себестоимости, а на кредите – та же продукция по отпускным (договорным, трансфертным) ценам. Для выявления финансового результата от реализации продукции сравнивают полную себестоимость реализованной продукции с ее стоимостью по отпускным внутрихозяйственным ценам. Счет 79 «Внутрихозяйственные расчеты» ведется в подразделениях, передающих свою продукцию на общехозяйственный склад. В финансово-расчетном центре для расчетов с подразделениями целесообразно выделить счет 78 «Расчеты с подразделениями по реализации продукции (работ, услуг)».

Предложенные организационно-методические аспекты учета затрат по центрам ответственности позволяют оценить вклад каждого центра в формирование прибыли всей организации и проконтролировать отклонения по каждому выделенному центру ответственности, а все это в конечном счете повысит эффективность производства продукции птицеводства при совершенствовании системы управления.

Информация об объеме производства, как и по издержкам, должна быть представлена в виде отклонений. Величина отклонений, на которые необходимо реагировать руководителю центра ответственности, на наш взгляд, должна устанавливаться дифференцированно. Отклонения, превышающие + 1%, должны быть приняты во внимание руководителем центра ответственности, а когда отклонение равно + 3% , оповещают руководителя организации.

Одной из проблем, возникающих в связи с организацией учета по центрам ответственности, является изменение в системе сводного учета затрат на производство и калькулирование себестоимости. Возможны два подхода к ее решению: не связывать учет затрат по центрам ответственности с системой калькулирования, то есть рассматривать такой учет как параллельный, дополнительный, или искать возможности сочетания учета по центрам ответственности с калькуляцией себестоимости продукции. Этот вариант проще для реализации, но таит в себе опасность потери системности, отсутствие увязки данных производственного учета между собой, допущение разных итогов в группировке затрат по местам формирования и объектам калькулирования за один и тот же период.

Второй вариант, по нашему мнению, представляется более приемлемым, и существенное изменение системы калькулирования состоит в том, что отнесение косвенных расходов на виды готовой продукции осуществляется не путем их распределения, пропорционально выбранным базам, а в зависимости от степени участия центров ответственности в производстве данной продукции. Это более сложно, так как нужно учитывать внутрихозяйственный оборот (взаимооказываемость работ и услуг), но с применением трансфертных цен эта трудность, на наш взгляд, отпадает.

3.Система бюджетирования и внутрихозяйственной отчетности

| Бюджетирование, по своей сути, есть объединение технологий планирования, призванных регламентировать деятельность предприятия на ближайший период. При всей внешней простоте, качественно составить бюджет реальной организации достаточно сложно. Трудно быть до конца уверенным, что полученный результат — лучший из возможных планов. Чтобы повысить эту уверенность, менеджерам приходится не столько строить планы, сколько совершенствовать процедуры их составления. Во многих случаях это позволяет заранее исключить возможность ошибки, вместо того чтобы в будущем исправлять последствия неверно принятых решений. В помощь менеджеру в статье предлагаются рекомендации по организации процесса бюджетирования, наиболее подходящего для условий фирмы и решаемых управленческих задач.

|

|

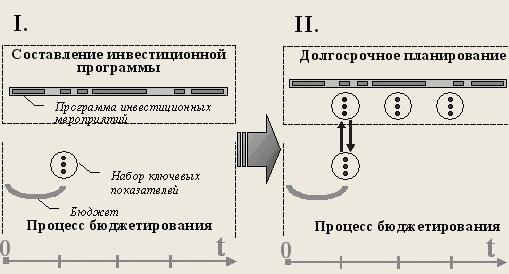

Очевидно, что соответствие бюджета утвержденным стратегическим целям есть необходимое условие успешного управления. Обычно применяются два механизма, способные обеспечить преемственность планов с точки зрения поставленных долгосрочных целей. Такими механизмами являются:

- Некоторый набор ключевых показателей деятельности, определяемых в начале процедуры планирования и доводящихся до функциональных подразделений в виде "бюджетного послания";

- Принятые инвестиционные программы организации.

Оба механизма достаточно рациональны и доказали свою эффективность. Однако остается вопрос их взаимоувязки. Действительно, от составленных на период планов зависят финансовые возможности выполнения инвестиционной программы. В свою очередь, успешное осуществление инвестиций может влиять на показатели эффективности в будущем. Если инвестиционные мероприятия объединены в комплекс, срыв одного из них может иметь критические последствия для организации в целом.

Один из возможных вариантов решения проблемы заключается в выборе периода инвестиционного планирования большего, чем период бюджетирования (например, от 2 до 5 лет). Таким образом, все взаимосвязанные мероприятия инвестиционной программы должны найти отражение в одном плане. Для практического осуществления заложенных в программе пунктов, на весь период ее реализации определяются ключевые показатели, аналогичные показателям, используемым в бюджетировании. Естественно, и ключевые показатели на следующий период и мероприятия, включенные в инвестиционную программу, должны актуализироваться с периодичностью равной бюджетному циклу. Фактически речь идет о создании дополнительной системы долгосрочного планирования по ключевым показателям деятельности, увязанным с инвестиционной программой.

От планирования функций к планированию проектов

При проектировании системы бюджетирования практически сразу встает вопрос о том, какую информацию использовать в качестве базы для расчета плановых показателей. На первый взгляд кажется логичным обратиться к существующей в организации бухгалтерской системе. В результате, введенные бухгалтерией объекты учета автоматически становятся объектами планирования, а характеристики движения активов и пассивов — плановыми показателями.

Приняв во внимание, что наиболее распространенными объектами учета являются подразделения организации (ее функциональные звенья), автоматически формируется система планирования, регулирующая распределение ресурсов по функциональным блокам. Ответить же на вопрос, рациональны ли затраты, понесенные на выполнение функции, обычно не представляется возможным. Планирование перерождается в "перетаскивание одеяла" подразделениями в борьбе за допустимый уровень затрат, который на их взгляд определяет значимость этого подразделения. Излишне говорить, что при такой постановке вопроса, о борьбе за сокращение издержек не может идти и речи. Система становится порочной в самом основании.

Альтернативный путь — переход на проектную систему планирования (планирование отдельных производственных мероприятий с последующим определением суммарных характеристик). Иногда такой способ планирования называют "планирование с нулевой базой". В действительности это название не вполне корректно, т. к. основной точкой отчета остаются проверенные фактические данные (затраты ресурсов, требуемый эффект от выполнения производственной программы и т. д.). Разница заключается в том, что исходным объектом планирования выступает не функция, а проект — конкретное мероприятие, необходимое для обеспечения производственного процесса. Это обстоятельство в некотором роде роднит крупные промышленные предприятия с небольшими организациями с более выраженной проектной структурой.

Остается вопрос, как получить информацию, требуемую для обоснования затрат и денежного потока в разрезе мероприятий. Такой информации в бухгалтерском учете нет. Тем не менее, решение легко может быть найдено.

Для иллюстрации ответа обратим внимание на то, какая информация требуется для формирования цельного и достаточно подробного плана. Очевидно, основу такой информации представляет сам перечень мероприятий, а также объем и стоимость ресурсов, необходимых для их выполнения. Считая, что определение наилучшей последовательности выполнения пунктов производственной программы — вопрос оптимизации, решаемый непосредственно в процессе планирования, получаем две задачи определения недостающих характеристик:

- Задача нормирования — призвана определить требуемый объем ресурсов, необходимых для выполнения работ. На этапе внедрения системы планирования, для оценки необходимого количества ресурсов может использоваться экспертная оценка специалистов.

- Задача определения стоимости ресурсов — состоит в группировке однородных позиций, организации учета их количества и расчете стоимости.

На этапе запуска процедур планирования может использоваться укрупненная группировка ресурсов (в основном материалов) и примерная оценка по рыночной стоимости.

Обе задачи вполне разрешимы, хотя и требуют определенных усилий для "тонкой настройки". Видим, что их несовершенство не создает непреодолимых препятствий при внедрении нового процесса планирования.

В свете показанной необходимости соотнесения бюджетов со стратегическими целями организации, в первом приближении все системы планирования можно считать планированием "сверху". Общие цели должны задаваться в самом начале процедуры планирования и служить ориентиром для определения показателей низшего порядка. Очевидно также, что в случае, если в ходе планирования окажется, что достижение стратегических целей невозможно, потребуется их перенос или корректировка.

Определить же соответствие применяемой в организации системы бюджетирования схеме "сверху" или "снизу" можно по направлению потока информации, обосновывающего конечные плановые показатели.

При использовании метода бюджетирования от производственных мероприятий, применение схемы планирования "сверху" встречается достаточно редко. Чаще за первоначальное составление производственных планов отвечают службы, курирующие соответствующее направление работ. При необходимости, для случая холдинговой или филиальной структуры, этот процесс может быть локализован и в рамках управляющей компании. Но принцип формирования плана "снизу" - подразделениями, ответственными за функциональные участки работ, остается неизменным.

Если объектом управления является холдинговая или сильно разветвленная филиальная структура, то применение способа "планирование сверху" может быть оправдано в том случае, если на местах существует второй самостоятельный контур планирования, преобразующий укрупненные показатели центра в детальные программы действий. Минимизировать негативные тенденции к увеличению затрат, в этом случае, может грамотно построенная система мотивации или внутреннего контроля.

Определившись с подходами к бюджетированию, остается решить, с использованием каких программных продуктов будет реализована разработанная методика. От того, какими средствами предполагается пользоваться, будут зависеть конечные регламенты процедур. Возможно, особенности программного продукта внесут изменения в выбранный метод. Обобщая программы, существующие на рынке, рассмотрим альтернативы.

Первая возможность заключается в использовании адаптированных офисных приложений Excel или Access. Это довольно типичный выбор, сделанный даже в некоторых крупных компаниях.

Второй способ состоит в применении сравнительно недорогих программ, специализированных на поддержке процедур планирования (продукция компании "Инталев" и другие). Часто, такой выбор делают организации, только создающие бюджетную систему или желающие ее модернизировать.

Третий вариант подразумевает наличие в организации интегрированной системы класса ERP и эксплуатацию обеспечиваемых ею функций планирования.

Начнем с третьего варианта. Безусловно, построение глобальной системы управления под флагом одной из представленных на рынке ERP систем — дело на столько же благородное, насколько дорогое. Для того чтобы такая система функционировала, необходима четкая координация составляющих ее модулей, обеспечиваемая, как правило, на этапе внедрения. Функциональность, которую удалось реализовать при внедрении, становится достаточно стабильной и характеризуется высоким уровнем информационной безопасности. В тоже время, менять такую систему достаточно сложно. Чтобы это сделать, нужно определить, предусмотрена ли возможность реализации желаемого метода, и какие изменения придется произвести дополнительно в других модулях. Если выбранный метод в системе не предусмотрен, с большой вероятностью от него придется отказаться. В противном случае, стоимость изменения функциональности может быть сопоставимой со стоимостью первоначальной установки системы.

Сравнивая первую и вторую альтернативу можно констатировать, что второй способ менее зависим от квалификации специалистов, проводящих внедрение. Однако следует иметь в виду, что в стремлении к универсальности разработчики вынуждены использовать самые простые методы, существенно сужая рамки выбора. Почти наверняка такая система будет работать в терминах и показателях бухгалтерского учета, а значит, окажется достаточно отдалена от проблематики реально решаемых управленческих задач. При привлечении в качестве "внедренца" программы фирмы-разработчика, вероятность корректной адаптации под нужды пользователя возрастает. С другой стороны, практика показывает, что выбрать программу, в которой нужный метод реализован в качестве штатного средства, на порядок дешевле.

Справедливости ради следует отметить недостатки и такого излюбленного средства автоматизации, как использование стандартных офисных приложений. Основное из них — низкая защищенность результирующих форм от сбоя при вводе данных и отсутствие ряда вспомогательных средств, реализованных в специализированных программах. Необходимость компенсации этих недостатков требует создания жестких регламентов выполнения процедур и дополнительных средств проверки. Если в проекте участвуют один — два человека, хорошо знакомых с базовыми возможностями продуктов и владеющих встроенным языком программирования, шанс создания работоспособного средства достаточно высок.

Вероятно, вариации на тему выбора методов планирования по природе своей бесконечны. Масса литературы и специализированных фирм предлагает свой "уникальный" и "наиболее эффективный" метод. Задача менеджера — выбрать тот из них, который окажется не только теоретически правильным, но будет работоспособен на его предприятии и органично вписан в другие процессы. На основании предложенных в статье подходов, организация может выбрать свой путь, наиболее приемлемый для данных условий. А за счет увязки соображений общей рациональности с реалиями бизнеса, разработанный метод может быть эффективнее готовых шаблонов.

|