Содержание.

Введение. 2

Финансовая политика СССР. 2

Современная финансовая политика Российской Федерации. 3

Изменения в системе управления финансами. 7

Управление финансами в РФ. 7

Изменения, произошедшие в государственном бюджете. 10

Состав и структура государственного бюджета СССР. 10

Доходы государственного бюджета СССР. 11

Расходы государственного бюджета СССР. 12

Состав и структура бюджета РФ. 13

Доходы консолидированного бюджета РФ. 13

Расходы консолидированного бюджета РФ.. 14

Внебюджетные фонды РФ.. 15

Пенсионный фонд РФ (ПФР) 16

Фонд социального страхования (ФСС) 16

Фонд занятости населения Российской федерации. 16

Фонд обязательного медицинского страхования. 17

Реформирование территориальных финансов. 17

Территориальные финансы СССР. 18

Изменения, произошедшие в банковской системе РФ в период перехода к рыночным отношениям. 19

Сберегательный банк РФ.. 22

Внешторгбанк России. 22

Внешэкономбанк и государственный долг РФ. 23

Рынок ценных бумаг в Российской Федерации и фондовая биржа. 24

Изменения в налоговой системе РФ.. 26

Сегодняшняя налоговая система России. 27

Страхование.. 28

Страхование в СССР.. 28

Страхование в РФ.. 29

Заключение.. 30

Список используемой литературы. 32

Введение.

Начиная писать курсовую работу, я много задумывался, почему именно выбрал эту тему. В прессе и на улице, буквально ото всех слышится обсуждение сегодняшней политики, экономической жизни, финансовой системы, реформ и грядущих событий. Да тот факт, что Россия перешла в новый этап развития - рыночных отношений, оставив позади более 70 лет социалистического режима, не может остаться без обсуждения. Самая крупная и могущественная социалистическая страна, которая была в постоянных противоречиях с капиталистическими странами вдруг решила пойти по стопам капитализма! Произошли крупные и радикальные изменения во всех сферах жизни страны. Я хотел бы затронуть те изменения, которые произошли в финансовой системе. Об этом, конечно, написано много книг и статей, и мне стало интересно провести свой анализ финансовых систем СССР и России, выяснить их различия и сходства, сделать свои выводы. Фактически, целью своей работы я поставил сравнение самых, на мой взгляд, главных сфер финансовых систем, их отличие и сходство, и после каждой главы я собираюсь делать небольшие заключения.

К сожалению, в период перехода к рыночным отношениям, правительство России не предугадало много промашек. Развал СССР, инфляция, стремительный рост цен, дефицит бюджета, падение рубля, финансовые кризисы – все это за пару лет привело нашу страну чуть ли не к краху. Но все же переход к рыночным отношениям означал новый этап в истории России и как бы он плохо не начался, он развивается, экономика и остальные ее сектора РФ возрождаются. Но в новой финансовой системе есть и свои плюсы, причем, значительные. Обо всем этом я собираюсь рассказать и хочу начать с краткого обзора финансовой политики, о тех важных изменениях, которые повлияли на остальные сферы финансовой системы.

Финансовая политика СССР

СССР, используя административно – командную систему управления экономикой применяла планово- директивную финансовую политику. Основанная на государственной собственности, на средства производства, плановая система управления позволяла осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в тех условиях – обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана.

Адекватно цели финансовой политики СССР строился и финансовый механизм. Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти.

Для государственных предприятий был создан механизм двухканального изъятия чистого дохода (с последующими незначительными изменениями). Чистый доход государственных предприятий изымался в бюджет вначале при помощи налога с оборота в отраслях, где за счет цен, установленных государством, создавался доход в повышенных размерах (легкая, пищевая промышленность). Затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли) изымались в бюджет все излишки прибыли, которые, по мнению государства, нельзя было использовать в рамках предприятий. При этом определялся предельный размер всех расходов предприятия за счет прибыли, то есть государство полностью регулировало весь финансовый механизм государственных предприятий. В отдельные годы у государственных предприятий изымалось до 80% чистого дохода.

Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога. Кроме того, часть средств изымалась путем размещения фактически принудительных государственных займов. Свободные средства населения, помещенные в систему сберегательных касс, также направлялись в бюджет в виде специального безоблигационного займа. Примерно такой же механизм изъятия доходов применялся для кооперативных предприятий.

Изъятие средств у местных органов власти обеспечивалось ограничением в установлении самостоятельных источников доходов местных бюджетов. Система местных доходов включала небольшие по объему доходы, удельный вес которых в бюджете не превышал 10-15% от общей суммы доходов. В связи с этим уровень доходов местных бюджетов полностью зависел от объема средств, выделяемых им из вышестоящих бюджетов в порядке бюджетного регулирования.

Расходы бюджетов определялись исходя из приоритетов, установленных государственным планом. Средства выделялись на затраты, как правило, без их увязки с возможным получаемым эффектом. В связи с этим значительные ресурсы использовались непроизводительно: на финансирование оборонных отраслей народного хозяйства, «долгостроя», военных расходов и т.п. В то же время покрытие расходов на социальные нужды осуществлялось остаточным методом по минимальным нормам, что отрицательно сказывалось на развитие отраслей социальной сферы.

Управления финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

Планово-директивная финансовая политика проводилась практически во всех бывших социалистических странах. Она показала свою достаточно высокую эффективность в годы, когда требовалась максимальная концентрация финансовых ресурсов для финансирования чрезвычайных расходов государства (в годы Второй мировой войны, восстановления народного хозяйства и т.п.) В тоже время использование такой финансовой системы в условиях нормального функционирования экономики привело к отрицательным последствиям: снижению эффективности производства, замедлению развития социальной сферы общества, резкому ухудшению финансового положения государства.

Современная финансовая политика Российской Федерации.

В период 1992 –1998 г. финансовая политика формировалась под влиянием следующих факторов:

· Начатая в 1990 г. радикализация экономических реформ в сторону создания многоукладной рыночной экономики, опирающейся на свободное предпринимательство;

· Обострение политической борьбы по вопросу выбора пути трансформации советского общества;

· Непредвиденный многими реформами распад СССР и в силу этого неподготовленность вычленения финансовой системы России из общей финансовой системы СССР;

Обострение финансового и в целом экономического кризиса в 1991 году из-за недостаточной эффективности эволюционных мер реформирования ценообразования, внешнеэкономических связей, хозрасчета предприятий.

Отказ во второй половине 80 – х годов от монополии государственной собственности на средства производства стал причиной кризиса планово – директивной финансов политики СССР. Невозможность управления финансовой отношениями в негосударственном секторе экономики административными методами привела к необходимости пересмотра принципов проведения финансовой политики. К сожалению, в этот период это не было осознано государственными органами. Желание управлять по-старому при отсутствии объективных условий привело к кризису всей финансовой системы. Свидетельством этого кризиса являются огромный дефицит бюджета, нарастающая эмиссия денег и сопутствующая ей инфляция; рост внутреннего и внешнего государства, наличие большого количества убыточных предприятий, платежный кризис в народном хозяйстве, значительные суммы непроизводительных расходов и потерь, рост незавершенного строительства, кризис платежных отношений государства во внешнеэкономической сфере.

В 1991 — 1996 гг. стала проводиться принципиально новая финансовая политика, базирующаяся на использовании элементов рыночного механизма и системе государственного регулирования экономики. Качественное изменение финансовой политики усложнило задачи, стоящие перед государством. Необходимо было не только обеспечить условия для создания нужного объема финансовых ресурсов, их рационального распределения, но и создать в кратчайшие сроки принципиально новый финансовый механизм во всех сферах и звеньях финансовой системы. Задача осложнялась также тем, что значительная часть общества несла материальные потери в связи с реформой ценообразования, усиливающейся безработицей и снижением реальной заработной платы.

Во всяком случае, реформаторы и общественность ожидали от реформ больше, чем они смогли дать. Считалось, что базовой основой финансовой и в целом экономической политики являются либерализация цен и внешнеэкономических связей, обеспечение конвертируемости валюты и приватизация собственности. Именно в эту систему встраивались цели и механизмы финансовой политики.

Освобождение цен привело к многократному росту: в 1992 г. потребительские цены возросли в 26.1 раза, тогда как авторы идеи либерализации цен ожидали их роста в 3-4 раза. При таком росте цен ни о какой устойчивости рубля, доходов бюджета и доходов населения не могло быть и речи. Поэтому главной целью финансовой политики становиться снижение темпов роста цен и инфляции. Рост цен был, несомненно, связан с бюджетным дефицитом, поскольку чрезмерный спрос на деньги ведет к росту цен. Таким образом, ставилась задача снизить бюджетный дефицит до 3% , а затем в 1999 г. полностью обеспечить первичный профицит бюджета (доходы бюджета на 1,5 – 2% должны быть выше расходов). Расходы бюджета постоянно были выше доходов, что привело к росту государственного долга и сейчас в 2001 году планируется сровнять доходы и расходы бюджета.

Основа современной финансовой политики —

это признание свободы предпринимательской деятельности, введение разнообразных форм хозяйствования, приватизация государственной собственности и переход к смешанной экономике, базирующейся на умелом сочетании частных и государственных хозяйствующих субъектов.

На этой основе разрабатывается принципиально новый финансовый механизм. Государство отказывается от директивного руководства внутрихозяйственными отношениями на предприятиях и переводит их отношения с бюджетом на налоговую основу, которая ставит заслон произвольному изъятию доходов. Все экономические субъекты получают единые правила распределения созданных финансовых ресурсов на достаточно длительную перспективу.

Конечно, в этих условиях всю тяжесть налогового бремени несут плательщики. Не следует забывать, что снижение налогового изъятия доходов возможно только при сокращении расходов бюджета, а их размер в основном зависит от широты выполняемых государством функций. Поэтому важнейшей задачей было изменение расходов бюджета.

Эта проблема имела два главных аспекта.

1. Сокращение расходов в целях уменьшения бюджетного дефицита. Произошло сокращение бюджетного финансирования оборонных отраслей промышленности, расходов на финансирование народного хозяйства, на содержание убыточных предприятий. К сожалению, при решении этих вопросов имеются крупные недостатки, которые связаны с планированием завышенных объемов бюджетного финансирования и поступления доходов в бюджет. Это приводит к невозможности профинансировать в полном объеме запланированные расходы, а тем самым способствует усилению напряженности в экономической и социальной сферах жизни общества.

2. Изменение порядка предоставления бюджетных средств. Все большее значение приобретает нормативный метод планирования расходов, особенно в непроизводственной сфере. Кроме того, заслуживает внимания переход к выделению не только безвозвратных бюджетных ассигнований, но и бюджетных ссуд. Все это приводит к повышению эффективности использования бюджетных средств.

Получила новое направление система государственного кредита.

Впервые за последние 60 лет государственный кредит стал важным и открытым источником покрытия бюджетного дефицита. Государство стало использовать его рыночные формы — различные формы краткосрочных и среднесрочных государственных займов при отказе от прямого кредитования расходов со стороны Центрального Банка.

Изменяется в последнее время организация бюджетной системы. На смену централизованной бюджетной системы пришла бюджетная система, основанная на реальной самостоятельности и равноправии бюджетов всех уровней. Новое развитиеполучают бюджетные взаимоотношения. Начиная с 1994 г. применяется система трансфертных платежей, которая позволяет унизать объем предоставляемых средств из федерального бюджета в бюджеты субъектов Федерации со среднедушевым бюджетным доходом отдельных регионов.

Большое значение в плане активизации финансовой политики имеет изменение практики перераспределения финансовых ресурсов.Кроме вертикального метода, осуществляемого посредством бюджета, все более широкое развитие получает горизонтальное перераспределение средств. Для этой цели используется формируемый в настоящее время финансовый рынок, посредством которого финансовые ресурсы перераспределяются между экономическими субъектами исходя из спроса и предложения.

Широкое распространение получила система внебюджетных фондов государства.Она позволяет сконцентрировать необходимые средства для целевого финансирования социальных расходов. Важную роль в решении этих проблем могут играть создаваемые в настоящее время негосударственные пенсионные фонды, обеспечивающие переход к накопительной системе финансирования пенсионных расходов.

Развитие рыночных методов управления привело к демонополизации страхового дела и появлению страхового рынка —

созданию независимых частных страховых компаний, введению новых отраслей и видов страхования, изменению в соотношении между обязательной и добровольной формами страхования в пользу последней.

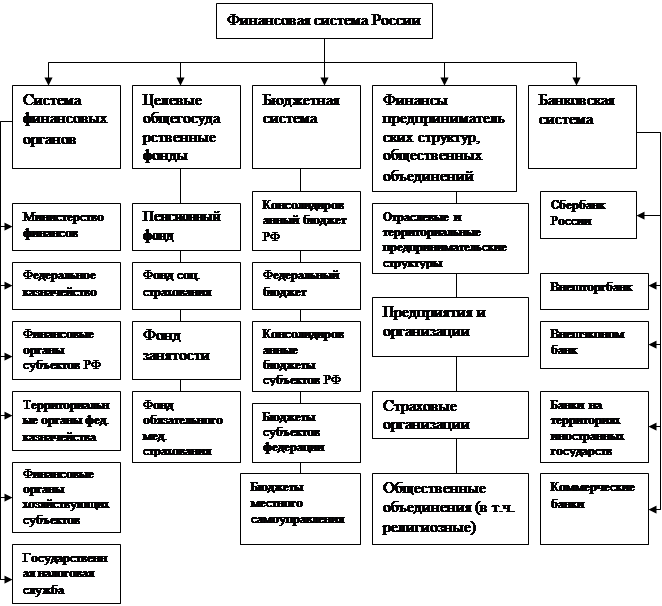

Большие изменения потерпела финансовая система. Сегодня в состав системы финансов входят бюджетная система, целевые государственные фонды, финансы отраслевых и территориальных органов управления, хозяйствующих субъектов, общественных организаций. Финансовая система в ее широком понимании включает в себя и кредитную систему. Центральным звеном которой являются банки. Структура финансовой системы, сложившейся в результате рыночных преобразований 90-х годов, представлена на схеме №1.

Кардинально изменилась система управления финансами.

На смену единому органу управления — Министерству финансов пришла целая система специализированных финансовых и контрольных органов: Государственная налоговая служба, Федеральная служба налоговой полиции, Счетная палата, Государственный таможенный комитет и т. д. Наряду с развитием государственных органон контроля широкое развитие получил независимый аудиторский финансовый контроль. Кардинально изменилась система управления финансами.

На смену единому органу управления — Министерству финансов пришла целая система специализированных финансовых и контрольных органов: Государственная налоговая служба, Федеральная служба налоговой полиции, Счетная палата, Государственный таможенный комитет и т. д. Наряду с развитием государственных органон контроля широкое развитие получил независимый аудиторский финансовый контроль.

Процесс совершенствования финансовой политики носит постоянный характер. В 1995 — 1998 гг. был намечен ряд мероприятий по совершенствованию финансовой политики. Основная задача на этом этапе — снижение дефицита федерального бюджета до уровня 3% ВВП, чтобы его финансирование за счет внутренних и внешних источников не кое развитие страны в целом и способствовало снижению инфляции. Основная задача следующего этапа (с 1998 г.) по мере накопления финансовых ресурсов — полная сбалансированность доходов и расходов федерального бюджета.

В этот же период будет осуществляться налоговая реформа, направленная на укрепление налоговой системы и улучшение реального формирования доходов бюджета. Пути реализации налоговой реформы связаны со снижением налогового бремени и упрощением налоговой системы за счет отмены низкоэффективных налогов, расширения налоговой базы путем отмены ряда налоговых льгот, увеличения круга плательщиков и облагаемых доходов, постепенного перемещения налогового бремени с предприятий на доходы физических лиц. Большое значение для осуществления налоговой реформы имеет усиление контроля за соблюдением налогового законодательства.

Будет продолжаться государственная поддержка структурной перестройки экономикипосредством проведения льготной налоговой и кредитной политики, а также прямых бюджетных ассигнований. Бюджетные средства, направленные на инвестиции, будут предоставляться в первую очередь для промышленных высокоэффективных проектов на конкурсной основе. В промышленности государственные инвестиционные ресурсы предусмотрено направлять на поддержку проектов, финансируемых с привлечением частного капитала, с постепенным переходом от прямого государственного льготного кредитования к долевому участию государства в окупаемых проектах, а также к предоставлению государственных гарантий предприятиям для привлечения частных кредитных ресурсов. Предоставление государственных гарантий должно производиться в рамках имеющихся бюджетных средств. Следует расширить практику применения инвестиционных налоговых кредитов как части инвестиционной политики государства.

Дальнейшее развитие получат расходы бюджета на социальные нужды.Основное направление здесь — повышение эффективности использования средств, обеспечение потребностей на уровне не ниже сложившегося в 1995 г.

Продолжается совершенствование бюджетного устройства Российской Федерации.

Для этого предусматривается проведение бюджетной реформы:

· реформирование бюджетной системы в целом на основе самостоятельности и равноправия всех бюджетов;

· установление регламента бюджетного процесса;

· уточнение системы межбюджетных отношений;

· укрепление доходной базы региональных и местных бюджетов.

Большое внимание должно уделяться развитию и регулированию рынка ценных бумаг.Предстоит найти оптимальное сочетание обращения на этом рынке государственных и корпоративных ценных бумаг, что позволит, с одной стороны, обеспечить потребности государства в средствах покрытия бюджетного дефицита, а с другой стороны, создаст условия для нормального перелива финансовых ресурсов между отдельными предприятиями и отраслями экономики. Важный аспект этой проблемы — установление государственного контроля за финансовым рынком, который обеспечит защищенность юридических и физических лиц, оперирующих на этом рынке.

Важным представляется повышение качества работы государственных финансовых органов. Для этого предполагается повысить квалификацию аппарата финансовых, налоговых и таможенных органов, продолжить работу по созданию региональных агентств Федерального казначейства, расширить функции органов финансового управления в области аналитической, методической и консультационной работы.

Как видно из сравнений финансовых политик, то изменения потерпели абсолютно все сферы финансовой системы и подробнее о каждой я расскажу ниже.

Изменения в системе управления финансами.

Управление финансами в РФ.

Управление финансами

в Российской Федерации прежде всего осуществляют высшие законодательные органы власти.

Это Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении. Федеральное Собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга.

Важнейшим органом, осуществляющим управление финансами РФ, выступает Министерство финансов Россиии его органы на местах.

Основными задачами Министерства финансов РФ являются:

o разработка и реализация стратегических направлений единой государственной финансовой политики;

o составление проекта и исполнение федерального бюджета; обеспечение устойчивости государственных финансов и их активного воздействия на социально-экономическое развитие страны, на осуществление мер по развитию финансового рынка;

o концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ;

o разработка предложений по привлечению в экономику страны иностранных кредитов;

o совершенствование методов бюджетного планирования, финансирования и отчетности;

o осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств государственных (федеральных) внебюджетных фондов.

Министерство финансов РФ выполняет следующие функции:

· участвует в работе по составлению долговременных и краткосрочных прогнозов функционирования экономики, совместно с федеральными органами исполнительной власти определяет потребность в государственных централизованных ресурсах, подготавливает предложения о распределении их между федеральным бюджетом и государственными федеральными внебюджетными фондами;

· организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета РФ, разрабатывает проекты нормативов отчислений от федеральных налогов, сборов, размеров и дотаций и субвенций из федерального бюджета в бюджеты субъектов Федерации;

· обеспечивает исполнение федерального бюджета, а также государственных федеральных внебюджетных фондов;

· разрабатывает с участием Государственной налоговой службы, Федеральной службы налоговой полиции РФ предложения по совершенствованию налоговой политики и налоговой системы;

· принимает участие в определении ценовой политики;

· принимает участие в работе по совершенствованию страховой Деятельности в стране;

· разрабатывает предложения по выпуску и размещению, а такие осуществляет выпуск государственных внутренних займов РФ;

· разрабатывает предложения по формированию и развитию финансового рынка;

· осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями;

· разрабатывает проекты программ внешних заимствований РФ.

Важнейшими департаментами Министерства финансов России являются: бюджетный департамент, который составляет проект федерального бюджета; отраслевые департаменты финансирования промышленности; строительства и строительной индустрии; транспортных систем и связи; сельского хозяйства пищевой промышленности и охраны природы; оборонного комплекса и др; иностранных кредитов и внешнего долга; налоговых реформ; государственных ценных бумаг и финансового рынка и др. Важным подразделением Министерства финансов высыпает Главное управление федерального казначейства, отвечающее за кассовое исполнение бюджета.

Контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязательных платежей возложен на Государственную налоговую службу РФ и ее органы на местных — налоговые инспекции. Более подробно про налоги и государственные налоговые службы я хочу рассказать ниже.

Управление финансами в СССР.

Управления финансами СССР осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

Министерство финансов являлось союзно-республиканским, что означало, что оно руководит финансами через министерства финансов союзных республик, которыми в свою очередь были подчинены ораны государственного страхования, министерства финансов автономных республик, а также финансовые отделы (управления) исполнительных комитетов Советов народных депутатов. Министерство финансов оставляло проект государственного бюджета СССР и несло ответственность за его исполнение как по доходам так и по расходам.

Главными задачами Министерства финансов СССР являлись похожие задачи, что выполняются сегодняшними финансовыми органами:

· Активное использование финансов в целях повышения эффективности общественного производства;

· Увеличения социалистических накоплений и роста национального дохода страны;

· Совершенствование форм финансовых отношений предприятий, учреждений и организаций с государством;

· Мобилизация денежных средств и направление их на финансирование утвержденных планами мероприятий;

· Разработка мер для постоянного роста финансовых ресурсов страны на перспективу;

· Экономически обоснованное планирование доходов и расходов государственного бюджета, планомерного их распределения , экономного и целевого использования; Контроль за соблюдением государственной плановой дисциплины, выполнением предприятия, учреждениями и организациями финансовых обязательств перед государством.

Свою работу Министерство СССР проводило в тесном контакте с другими центральными экономическими органами: принимало участие в работе Госплана СССР по составлению сводного финансового баланса страны и валютного плана; совместно с ним утверждало формы плановых балансов доходов и расходов министерств и предприятий; участвовало в разработке Государственным комитетом СССР по ценам оптовых, розничным и закупочных цен; осуществляло общее руководство государственным страхованием в стране; согласовывало с Министерством сельского хозяйства СССР инструкции о порядке обязательного страхования имущества колхозов и совхозов.

Тесные контакты имелись у Министерства финансов с органами кредитной системы. Оно давало заключения по кассовому плану Госбанка СССР и кредитным планам Госбанка СССР и Стройбанка СССР. Совместно с Госпланом СССР и банками Министерство финансов разрабатывало предложения по улучшению денежного обращения. Выпуску и размещению государственных внутренних займов и лотерей, участвовало в составлении балансов денежных расходов и доходов населения. Министерство финансов СССР возглавлял министр, назначаемый Верховным Советом СССР. При министерстве образовывался совещательный орган - коллегия министерства, в состав которой входили заместители министра и члены коллегии. Тесные контакты имелись у Министерства финансов с органами кредитной системы. Оно давало заключения по кассовому плану Госбанка СССР и кредитным планам Госбанка СССР и Стройбанка СССР. Совместно с Госпланом СССР и банками Министерство финансов разрабатывало предложения по улучшению денежного обращения. Выпуску и размещению государственных внутренних займов и лотерей, участвовало в составлении балансов денежных расходов и доходов населения. Министерство финансов СССР возглавлял министр, назначаемый Верховным Советом СССР. При министерстве образовывался совещательный орган - коллегия министерства, в состав которой входили заместители министра и члены коллегии.

В составе министерства выделялись структурные подразделения – управления и отделы (схема№2)

В заключение этой главы я хочу заключить, что в системе управления финансов России в период перехода к рыночным отношениям произошли довольно значительны перемены. При СССР управление финансами осуществлялось только из одного органа – Министерства финансов. Сегодня же на смену единому органу управления — Министерству финансов пришла целая система специализированных финансовых и контрольных органов: Государственная налоговая служба, Федеральная служба налоговой полиции, Счетная палата, Государственный таможенный комитет и т. д. Наряду с развитием государственных органов контроля широкое развитие получил независимый аудиторский финансовый контроль. Важное значение в условиях перехода на рыночные отношения приобрел финансовый менеджмент (эффективное управление ресурсами предприятий различных форм собственности). В условиях административно – командной системы финансовый менеджмент не приобрел должного развития. Функции, задачи и методы финансового управления Министерств финансов остались практически похожими т.е прогнозирование, планирование, налогообложение, самофинансирование, кредитование, система расчетов, система амортизационных отчислений, вопросы стимулирования, система финансовых санкций.

Изменения, произошедшие в государственном бюджете.

Государственный бюджет – ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е через бюджет осуществляется постоянная мобилизация ресурсов и их расходование.

Государственный бюджет представляет основной финансовый план государства на текущий год, имеющий силу закона. Бюджет утверждается законодательным органом власти – парламентом.

Федеральный бюджет – основное орудие перераспределения национального дохода и ВВП. Через этот бюджет мобилизуются средства предприятий различных форм собственности и частично доходы населения. Они направляются на финансирование народного хозяйства социально – культурных мероприятий, укрепление обороноспособности страны, на содержание органов государственного управления, финансовую поддержку бюджетов субъектов Федерации, на погашение государственного долга, создание государственных материальных резервов и др.

Во время перехода к рыночным отношениям произошли также и серьезные изменения в государственном бюджете о которых я собираюсь рассказать далее.

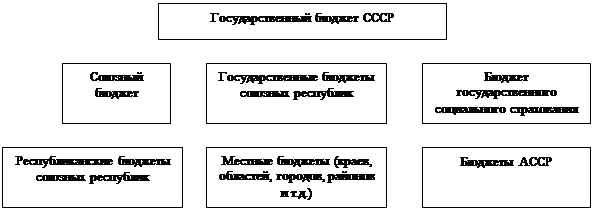

Состав и структура государственного бюджета СССР.

При СССР Государственный бюджет играл роль главного инструмента управления финансами. Выполнение Закона о бюджете являлось категорическим императивом для исполнительной власти. Контроль за исполнением бюджета служил основной задачей деятельности финансовых органов, а кассовое его исполнение входило в полную компетенцию Госбанка СССР. В 1966-1970 гг. через государственный бюджет распределилось 53% национального дохода, в 1971-1975 гг. –56.7%, 1976-1980 – 62,8% 1985г.-64,4%, в 1990 - 67,3%. Бюджет был тесным образом связан с финансовыми планами отраслей и предприятий и это было базовой информационной, аналитической и правовой основой контроля, за использованием не только бюджетных средств, но и всех финансовых ресурсов.

Государственный бюджет СССР включал различные виды бюджетов. Совокупность бюджетов, связанных между собой определенными, установленными законодательством взаимоотношениями, составляло бюджетную систему СССР.

Под бюджетным устройствомпонимались организация бюджетной системы, принципы ее построения, экономические и юридические основы взаимодействия между всеми видами бюджетов.

Принцип бюджетного устройства при СССР характеризовался: демократическим централизмом

(заключался в органическом сочетании централизованного руководства всей бюджетной системой с предоставлением широких бюджетных прав республиканским и местным органам власти, в привлечении к бюджетной работе широких масс трудящихся) и единством бюджетной системы

(выражался в том, что все многочисленные самостоятельные бюджеты объединялись в государственном бюджете СССР, составлялись и исполнялись в соответствии с общими директивами и общесоюзным законодательством. Это обеспечивало единый подход к мобилизации средств на всей территории страны и финансированию различных видов расходов).

Государственный бюджет СССР объединял союзный бюджет, государственные бюджеты 15 союзных республик и бюджет государственного социального страхования. В свою очередь государственный бюджет союзной республики включал республиканский бюджет союзной республики, государственные бюджеты АССР и местные бюджеты — областей, краев, округов, районов, городов, поселковые и сельские бюджеты.

Бюджетная система СССРДоходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги.

В целом для доходов госбюджета СССР было характерно абсолютное преобладание поступлений от социалистического хозяйства, доля которых превышала 91% всех доходов. Поскольку в экономике ведущую роль играла общенародная собственность, то и в бюджете главными являлись платежи государственных предприятий и организаций. Динамичный рост общественного производства обусловливало неуклонное увеличение доходов бюджета, что видно из следующей таблицы№2:

| 1970 г. |

1980 г. |

1982 г. |

| млрд.руб |

млрд.руб |

млрд.руб |

| 156,7 |

302,7 |

353 |

| 142,9 |

276,8 |

324,5 |

| 13,8 |

25,9 |

28,5 |

Всего доходов госбюджета СССР

Поступления от соц. хоз-ва

Поступления от населения

Главными поступлениями в бюджет от государственных предприятий являлись налог с оборота и платежи из прибыли. Более подробно про налоги я хотел бы рассказать позже. В 1982 г. сумма налога с оборота составила 100,6 млрд. руб., или 28,5% всех доходов государственного бюджета. По сравнению с 1970 г. поступления налога с оборота возросли более чем в 2 раза. Плательщиками налога являлись хозрасчетные государственные и кооперативные предприятия и организации, реализующие продукцию собственного производства или собственной заготовки по оптовым ценам промышленности или розничным ценам, имеющие самостоятельный баланс и расчетный счет в банке.

Помимо налога с оборота, поступлениями в бюджет являлись: плата за фонды, фиксированные (рентные) платежи, отчисления от прибыли, подоходный налог с колхозов, доходы от внешней торговли, лесной доход, включающий плату за древесину, отчисления предприятий добывающей промышленности на погашение затрат по геологоразведочным работам.

Доходы бюджета также включают поступления от населения. В целом платежи населения составляли менее 9% всех доходов бюджета. Среди налогов главное место занимал подоходный налог. В зависимости от характера дохода и способа его получения плательщики налога делились на несколько групп: рабочие и служащие; литераторы и работники искусств; врачи, учителя, адвокаты и другие лица, занимающиеся частной практикой; кустари, ремесленники и др. Основной являлась первая группа плательщиков.

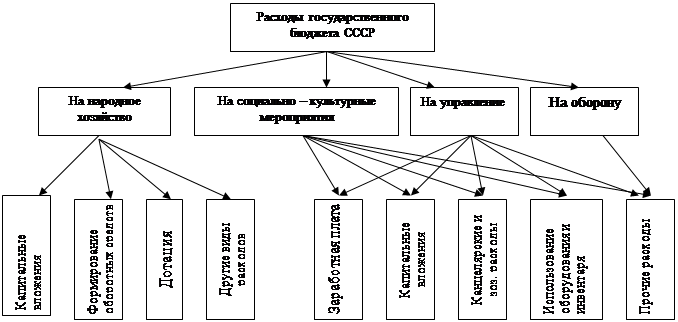

По роли в общественном воспроизводстве расходы делятся на две группы: расходы на развитие материального производства и расходы на содержание и развитие непроизводственной сферы. Наиболее широко в практике бюджетной работы применяется классификация расходов по их общественному назначению. Здесь выделяются четыре основные группы расходов: на финансирование народного хозяйства, социально-культурные мероприятия, оборону страны и управление.

Состав расходов государственного бюджета и их динамика характеризовались следующими данными см.табл.3

| 1970 г. |

1980 г. |

1982 г. |

| млрд.руб |

млрд.руб |

млрд.руб |

| 154,6 |

294,6 |

343,1 |

| 74,6 |

161,0 |

57,9 |

| 55,9 |

98 |

31,9 |

| 17,9 |

17,1 |

5,0 |

| 1,7 |

1,1 |

0,8 |

Общий объем расходов госбюджета СССР

На финансирование нар. хоз-ва

Соц.-культурных мероприятий

Обороны

Управления

Общую схему расходов можно представить так (табл.4):

Состав и структура бюджета РФ.

В России бюджетная система состоит из 3-х звеньев:

· Государственный, или федеративный бюджет, или бюджет центрального правительства;

· Бюджеты членов федерации (субъектов в России)

· Местные бюджеты

В Бюджетном кодексе РФ (который был принят в 1998 году для регулирования бюджетных отношений разных уровней власти) сформулированы основные принципы построения бюджетной системы Российской Федерации: единство бюджетной системы, разграничение доходов и расходов между уровнями бюджетной системы, самостоятельность бюджетов, полнота отражения в них расходов и доходов, сбалансированность бюджета, эффективность и экономичность использования бюджетных средств, гласность, достоверность бюджета, адресный и целевой характер бюджетных средств.

Свод федерального бюджета и бюджета субъектов Федерации, т.е. бюджетов национально – государственных и административно – территориальных образований образует понятие «Консолидированный бюджет» РФ. Этот бюджет используется для анализа показателей бюджетной системы, в частности, при установлении нормативов отчислений от федеральных налогов в бюджеты национально – государственных и административно – территориальных образований. Консолидированный бюджет не утверждается законодательным органом власти. Советы министров республик в составе РФ, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий.

Доходы консолидированного бюджета включают обязательные невозвратные платежи, которые поступают в бюджет. Доходы делятся в свою очередь на текущие и капитальные. Текущие в свою очередь делятся на налоговые и неналоговые. Под налоговыми доходами понимают обязательные, безвозмездные, невозвратные платежи в пользу бюджета, а также штрафы и санкции, уплачиваемые за нарушение налогового законодательства. К неналоговым доходам относятся как обязательные платежи – доходы от использования имущества, находящегося в государственной собственности, дивиденды по государственным акциям, доходы от реализации бесхозного имущества, перешедшего в государственную собственность.

К капитальным доходам относят доходы от продажи основных фондов, реализации государственных запасов, земли, целевые перечисления средств на строительство, зданий и сооружений для бюджетных организаций и учреждений, на покупку оборудования.

В 2001 наибольший процент расходов бюджета РФ приходился на 1) обслуживание государственного долга, 2) национальную оборону, 3)правоохранительные органы, 4)финансовую помощь субъектам РФ, 5) социальную политику.

В 2001 наибольший процент расходов бюджета РФ приходился на 1) обслуживание государственного долга, 2) национальную оборону, 3)финансовую помощь субъектам РФ, 4)правоохранительные органы, 5) социальную политику.

Расходы консолидированного бюджета включают все невозвратные платежи независимо от того, являются ли они возмездными или невозмездными и для каких целей осуществляются – текущих или капитальных. Расходы формируются по следующим направлениям на финансирование отраслей экономики (промышленность, строительство, сельское хозяйство, связь и др.); обслуживание государственного долга; на финансирование социально – культурного развития; на финансирование социально – культурного развития, на содержание органов государственной власти; расходы на национальную оборону, международную деятельность, и др.

В 2000 году наибольший процент доходов в бюджет был от 1) НДС, 2) таможенных пошлин, 3) акцизов на ввозимые товары, 4) налога на прибыль и 5) дорожных

В 2001 году наибольший процент доходов в бюджет был от 1) НДС, 2) налога на прибыль, 3) доход от использования ресурсов

В итоге этой главы я бы хотел представить таблицу№5 соотношения доходов и расходов консолидированного государственного бюджета России в ценах соответствующих лет:

| 1992г. |

1993г. |

1994г. |

1995г. |

1996г. |

1997г. |

1998г. |

1999г. |

2000г. |

2001г. |

| Доходы млрд.руб. |

5328 |

49730 |

172380 |

4370072

|

5585322

|

689751[1]

|

356,8[2]

|

473,6 |

675 |

1193 |

| Расходы млрд.руб |

5970 |

57674 |

230385 |

486112 |

652720 |

806192 |

478,4 |

575,1 |

855 |

1193 |

Из таблицы видно, что с 1992 года бюджет России являлся дефицитным и этот дефицит нарастал. Только в 2001 году правительству удалось урезать расходы и сравнять их с доходами. Следует отметить, что темпы роста инфляции значительно превышали темпы роста доходов и расходов бюджета в ценах соответствующих лет. При пересчете их в сопоставимые цены видно резкое сокращение реальных сумм денежных ресурсов государства результате снижения за период 1999-1997гг. объемов производства и ВВП почти наполовину.

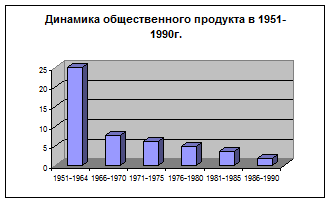

Смотря на бюджет СССР видно, что реформы в период перехода к рыночным отношениям вызвали крупные изменения в отрицательную сторону. Довольно долгое время бюджет СССР был бездефицитным и при исполнении бюджета даже удавалось иметь профицит в больших размерах, чем в бюджетных проектировках, что являлось одной из основ финансовой политики СССР. Хотя внешне бюджет был бездефицитен, но огромные расходы на дотации сельскому хозяйству и поддержание уровня государственных розничных цен, расходы на обеспечение паритета вооружений с развитыми странами давали о себе знать, и финансовая система все более прибегала к скрытому заимствованию у Госбанка.  Впервые бюджет был признан и обнародован в 1988 г. Заимствование средств у общегосударственного ссудного фонда составило, по опубликованным данным, 63,4 млдр.руб или 13,8% всех доходов бюджета. Все же изменения в бюджете происходили, о чем может подтвердить динамика общественного продукта в 1951 – 1990г. Впервые бюджет был признан и обнародован в 1988 г. Заимствование средств у общегосударственного ссудного фонда составило, по опубликованным данным, 63,4 млдр.руб или 13,8% всех доходов бюджета. Все же изменения в бюджете происходили, о чем может подтвердить динамика общественного продукта в 1951 – 1990г.

Во время перехода к рыночным отношениям произошло много непредвиденных ситуаций и связанных с ними затрат. Освобождение цен привело к многократному росту: в 1992 г. потребительские цены возросли в 26.1 раза, тогда как авторы идеи либерализации цен ожидали их роста в 3-4 раза. При таком росте цен ни о какой устойчивости рубля, доходов бюджета и доходов населения не могло быть и речи. Поэтому главной целью финансовой политики становиться снижение темпов роста цен и инфляции. Рост цен был, несомненно, связан с бюджетным дефицитом, поскольку чрезмерный спрос на деньги ведет к росту цен. Таким образом, ставилась задача снизить бюджетный дефицит до 3% , а затем в 1999 г. полностью обеспечить первичный профицит бюджета (доходы бюджета на 1,5 – 2% должны быть выше расходов). Расходы бюджета постоянно были выше доходов, что привело к росту государственного долга и в 2001 году правительство старается придерживаться программы бездефицитного бюджета, чтобы сровнять доходы и расходы бюджета.

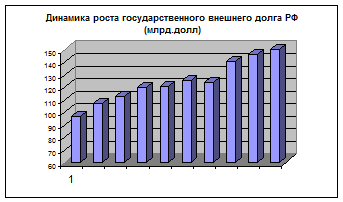

Изменился механизм финансирования бюджетного дефицита. Вместо прямого заимствования средств у Центрального Банка РФ возникла система государственных краткосрочных обязательств, эти доли государство стало продавать субъектам рынка, нерезидентам и населению. В связи с этим в классификации бюджетных расходов появилась новая статья – обслуживание внутреннего долга. Так если в 1985 г. внешний долг составлял 26 млрд.долл, то в 1998г. внешняя задолжность составила 52,4 млрд.долл., а к 2001 году размер государственного долга составил 150 млрд.долл. О государственном долге я собираюсь рассказать подробнее в другой главе.

Последнее время 2001г. появилась некая устойчивость в отношении финансовой политики, цен и курса рубля. Не менее привлекательно то, что правительство делает все, чтобы дефицита государственного бюджета не произошло и собирается увеличить процент превышения расходов бюджета над доходами.

Внебюджетные фонды РФ

Важным изменением в финансовой системе РФ в период перехода к рыночным отношениям было создание внебюджетных фондов.

Внебюджетные фонды в финансовой системе Российской Федерации были созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от (17 октября 1991 г.). Главная причина их создания необходимость выделения чрезвычайно важных для общества расходов и обеспечения их самостоятельными источниками доходов. Внебюджетные фонды – важное звено финансовой системы, совокупность финансовых ресурсов находящихся в распоряжении центральных или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом. Фонды должны поддерживать специальными финансовыми ресурсами важнейшие отрасти и сферы народного хозяйства (например, фонды НИОКР), а также оказывать социальную помощь гражданам РФ (за счет различно создаваемых социальных фондов).

Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

В советской системе социального обеспечения основная доля средств на социальное обеспечение (более 70%) поступала из государственного бюджета, остальная часть – из социальных фондов предприятий и профсоюзов. Сейчас к доходам внебюджетных фондов относят : (специальные целевые налоги и сборы, установленные для соответствующего фонда; отчисления от прибыли предприятий, учреждений; средства бюджета; прибыль от коммерческой деятельности, осуществляемой фондом или юр. лицом; займы, полученные фондом у Центрального Банка РФ или коммерческих банков).

На данное время существуют социальны

е (Пенсионный фонд РФ (ПФР), Фонд соц. страхования, Государственный фонд занятости населения, фонды обязательного медицинского страхования, Фонд обязательной соц. поддержки населению) и экономические

(Фонд воспроизводства минерально – сырьевой базы, фонды финансового регулирования). Я хотел бы поподробнее остановиться на самых значимых социальных фондов:

Пенси,01онный Фонд был образован в целях государственного управления финансами пенсионного обеспечения в России. Средства ПФР формируются за счет страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью. Тариф страховых взносов в ПФР для работодателей и граждан, занимающихся трудовой деятельностью установлен в размере 28% по отношению к начисленной оплате труда по всем основаниям.

Средства фонда направляются на выплату государственных пенсий; пособий по уходу за ребенком в возрасте старше полутора лет; оказание органами социальной защиты населения материальной помощи престарелым и не трудоспособным гражданам.

Фонд социального страхования управляет средствами государственного страхования России. Средства ФСС образуются за счет: страховых взносов работодателей, занимающихся трудовой деятельностью и обязанных уплачивать взносы на социальное страхование, доходов от инвестированных временно свободных средств, фонда, и прочих поступлений.

Средства ФСС расходуются на выплату пособий по временной нетрудоспособности, беременности и родам, по уходу за ребенком в возрасте до полутора лет, на оплату ритуальных услуг, оплату путевок в санаторно-курортные учреждения, и др. виды социальных пособий.

Тариф страховых взносов в ФСС для работодателей и граждан, использующих труд наемных работников в личном хозяйстве, установлен в размере 5,4% по отношению к начисленной оплате труда по всем основаниям.

ФЗ был предназначен для финансирования мероприятий, связанных с разработкой и реализацией государственной политики занятости населения. Средства этого фонда находились в оперативном управлении и распоряжении Государственного комитета по занятости населения и подведомственных ему территориальных органов. Фонд занятости представлял собой совокупность его федеральной части, фондов занятости в городах и районах. В 2001 году этот фонд был упразднен.

Основным источником поступлений денежных средств в ФЗ служили обязательные страховые взносы работодателей и работающих граждан, доходы от кредитных вложений фонда, ассигнований из соответствующих бюджетов, добровольных взносов хозяйствующих субъектов, общественных организаций и граждан. Обязательный взнос в ФЗ составлял 1,5% для всех работодателей и работающих граждан.

Средства ФЗ направлялись на мероприятия по профориентации, профессиональной подготовке и переподготовке безработных граждан; организацию общественных работ, выплаты пособий по безработице; затраты на создание новых рабочих мест; расходы по анализу рынка труда; научно – исследовательские работы; обеспечение нормального функционирования служб занятости. Сейчас этот фонд упразднен и выплаты за которые отвечал фонд исходят из государственного бюджета.

Страхованию я решил посвятить отдельную главу, т.к. оно является важной частью финансовой системы, но сейчас хотел бы затронуть некоторые моменты Фонда обязательного медицинского страхования в России.

Обязательное медицинское страхование является составной частью государственного социального страхования, оно призвано обеспечивать всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования создаются федеральный и территориальные фонды медицинского страхования как самостоятельные некоммерческие финансово- кредитные учреждения. Финансовые средства Российской Федерации не входят в состав бюджетов других фондов и изъятию не принадлежат. Нормативы отчисления в ФОМС составляют 3,6%.

В итоге хочу добавить, что создание внебюджетных фондов в период перехода к рыночным отношениям было важным шагом и значительным изменением в финансовой системе РФ. Когда в советское время средства на социальное обеспечение населения поступали прямо из государственного бюджета, то теперь средства распределяются внебюджетными фондами. Я считаю, что это более эффективное распределение средств, и к тому же это снимает значительную нагрузку с функций государственного бюджета и контроль за перераспределением средств осуществляется более проще. Более того, бюджет не полностью финансирует внебюджетные фонды, а значительная часть дохода фондов составляют специальные целевые налоги и сборы. Сейчас внебюджетные фонды находятся в собственности государства, но являются автономными.

Реформирование территориальных финансов.

Одной из составных частей финансовой системы государства являются территориальные финансы, которые охватывают территориальные бюджеты, (в Российской Федерации - это собственно республиканские в составе РФ, краевые и окружные бюджеты, бюджеты районов, городов, поселков, сельских поселений) и финансы субъектов хозяйствования, используемые для удовлетворения территориальных потребностей.

Через территориальные финансы государство активно проводит социальную политику, предоставляя территориальным властям возможность финансировать муниципальные органы образования, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог. Причем сейчас за счет средств территориальных бюджетов могут финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения, крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды и др.

Основной частью территориальных финансов являются территориальные бюджеты – одни из главных каналов доведения до населения конечных результатов производства. Развитие и контроль территориальных бюджетов является неотъемлемой и значимой частью финансов. В современных условиях все в большей степени территориальные органы власти призваны обеспечить комплексное развитие производственной и непроизводственных сфер на подведомственных территориях.

В СССР территориальными финансами управляли местные финансовые органы (краевые, областные, окружные, городские и районные финансовые отделы). К тому же в состав функций Министерства финансов СССР входил контроль и управление финансами союзных и автономных республик.

Функции местных финансовых органов и финансовых органов в союзных и автономных республиках в СССР были схожи. Главная их задача заключалась в составлении проекта бюджета по соответствующей административно – территориальной единице и обеспечении его исполнения. Для этого местные финансовые органы анализировали состояние подведомственного хозяйства и, определяли ожидаемый объем доходов местного бюджета и размер расходов для осуществления плановых мероприятий.

Проекты бюджетов предоставлялись на рассмотрение Совету народных депутатов, который корректировал их и одобрял. После этого местные финансовые органы осуществляли повседневный контроль за точным исполнением бюджетов.

В сегодняшней финансовой системе функции территориальных финансов схожи с функциями местных финансовых органов СССР. Но помимо административно – контрольного управления территориальные финансовые органы должны:

· расширять и укреплять финансовую базу регионов,

· формировать региональные внебюджетные фонды,

· формировать денежные фонды и распределять и использовать эти фонды между отраслями народного хозяйства.

Важное значение имеют территориальные бюджеты в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Через эти бюджеты проходит финансирование 100% общегосударственных расходов на жилищно – коммунальное хозяйство, 85% - на культуру, 84% - на образование, 91% - на здравоохранение, 82% - на осуществление социальной политики, 68% - на сельское хозяйство и рыболовство, 34% - на охрану окружающей среды. К этому следует добавить 24% всех государственных средств, расходуемых на развитие промышленности и, энергетики, строительства.

Основу собственных доходов составляют:

· региональные и местные налоги и сборы,

· налоги на имущество физических лиц,

· доходы от приватизации (собственности, принадлежащей муниципальным образованиям),

· земельный налог,

· средства обязательного медицинского страхования,

· средства внебюджетных и отраслевых фондов,

· платежи за использование недрами и природными ресурсами,

· отчисления от федеральных налогов, переданные в территориальные бюджеты в твердой доле на постоянной основе.

В конце я хочу обобщить, что территориальные финансы являются частью финансовой системы России и отвечают главным образом за составление и исполнение местных бюджетов, перераспределение национального дохода на экономическое и социальное развитие территорий, укрепление и расширение финансовой базы. Местные финансовые органы при СССР выполняли похожие функции и, в общем, не особо отличались от территориальных финансов РФ.

Изменения, произошедшие в банковской системе РФ в период перехода к рыночным отношениям.

В основе всех банковских органов СССР лежал ряд принципов, главным из которых являлась государственная монополизация банковского дела, которая означала, что, что банковские операции могли выполнять только органы, принадлежащие государству. В 20 –ые годы наряду с государственными банками имелась кредитная кооперация и некоторые кредитные органы, в той или иной степени, базирующиеся на частной собственности. В последующем это органы были ликвидированы и потом полностью являлись государственными. Считалось, что государственная монополия банковского дела позволит государству концентрировать в своих руках весь ссудный фонд и наиболее эффективно использовать его для развития народного хозяйства и проводить денежную политику. Нужно отметить также централизацию построения банковской системы, подчинение всех учреждений банков только своим вышестоящим органам.

Если сравнивать банковскую систему СССР и России, то можно выделить следующие противоположности.

По типу собственности

Банковская система при СССР

Банковская система РФ

| Государство – единый собственник |

Многообразие форм собственности на банки |

По степени монополизации

| Монополия государства на формирование банков |

Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

По количеству уровней системы

| Одноуровневая банковская система |

Двухуровневая банковская система

|

По характеру систему управления

Централизованная (вертикальная) схема

управления

|

Децентрализованная (горизонтальная) схема управления |

По характеру банковской политики

| Политика единого банка |

Политика множества банков |

По характеру взаимоотношений банков с государством

| Банки в оперативной деятельности подчиняются Совету Министров |

Центральный банк подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не правительству.

|

По выполнению эмиссионных и кредитных операций

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) |

Эмиссионные операции (выпуск наличных денег) сосредоточены только в Центральном банке; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки. |

По способу назначения руководителей банка

Руководитель банка назначается центральной или местной властью, вышестоящими органами управления

|

Руководитель ЦБ РФ утверждается парламентом. Председатель (президент) коммерческого банка назначается его Советом.

|

В условиях советской системы с господством государственной собственности и жестокого централизованного управления все банковские функции были сосредоточены в государственных банках. Банковскую систему СССР возглавлял Госбанк СССР, наряду с которым функционировали Стройбанк СССР и Банк для внешней торговли.

Госбанк сохранял руководящую роль в единстве банковской системы и являлся центральным звеном банковской системы. В резолюции XI съезда РКП «О финансовой политике» указывалось, что все подсобные кредитные институты, включая кредитную кооперацию, должны находиться под контролем Госбанка, функционировать при его доминирующей роли.Госбанк СССР подчинялся непосредственно Правительству СССР. Председатель Правления Госбанка назначался Верховным Советом СССР и являлся членом Совета Министров СССР.

Помимо Госбанка в СССР существовал Стройбанк, Внештогбанк СССР и Гострудсберкассы СССР. Стройбанк СССР также являлся самостоятельным банком и подчинялся непосредственно Совету Министров СССР. Во всех союзных и автономных республиках, краях и областях, а также в Москве и Ленинграде имелись конторы, а во многих городах и городских районах — отделения Стройбанка. В районах, где операции этого банка невелики, создавались пункты уполномоченных при отделениях Госбанка. В местах, где отсутствовали учреждения Стройбанка, их функции выполняли отделения Госбанка.

Внешторгбанк являлся акционерным банком. Его акционеры — Госбанк СССР, Министерство финансов СССР, Министерство внешней торговли СССР, Ингосстрах, ГКЭС и некоторые другие организации. Внештогбанк занимался расчетами за импортные, экспортные товары, а также неторговыми расчетами с советскими и иностранными организациями и гражданами.

Распределение прибыли банков производилось в соответствии с их уставами. При этом 5% прибыли Госбанка СССР и Стройбанка, 2% прибыли Внешторгбанка, вносились в фонды банковского развития. Прибыль Гострудсберкасс направлялись в фонд развития сберегательного дела –25%, фонд материального поощрения –12%, фон социально – культурных мероприятий и жилищного строительства, -8%. Часть прибыли банков и сберкасс шло на формирование их резервных фондов. Не менее 50% прибыли банков перечислялось в союзный бюджет. Сберкассы, находящиеся в двойном подчинении, вносили 25% прибыли в союзный и 25% в республиканский бюджет. Поскольку Внешторгбанк был акционерным банком, распределение его прибыли производилось по решению собрания акционеров.

Банковская система России является системой переходного периода. В своей основе она содержит рыночную модель, разделена на 2 яруса: первый ярус, охватывает учреждения Центрального Банка РФ, который выпускает выпуск наличных денег в обращение (эмиссию). Его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных типов банков, задачей которых является обслуживание клиентов (предприятий, организаций, населения), предоставления им самых разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные и др. операции).

Банковская система является переходной в том смысле, что в ней, хотя и по форме, содержаться компоненты рыночной банковской системы, хотя их взаимодействие еще не достигло необходимой степени зрелости.

Банковскую систему можно представить как единое целое, как многообразие частей, подчиненных единому целому. Это означает , что его отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если со сцены экономической жизни уходит один банк, вся система не приходит в расстройство, на его место приходит другой банк, восполняя тем самым рынок банковских операций и услуг. В банковскую систему при этом могут вливаться не вообще какие-то части, а те из них, которые выражают специфику целого.

Банковская система не находиться в статистическом состоянии, она пополняется новыми компонентами, а также совершенствуется.

В России еще не давно не было муниципальных банков, сейчас они созданы в ряде крупных экономических центров. Существенный слой занимали маленькие банки (с капиталом до 100 млн.р.), постепенно их число сокращается, достигнув к 1 января 1997 г. 1,5% к общей численности кредитных учреждений. С принятием закона о Центральном банке России банковская система приобрела более совершенную законодательную базу.

Внутри банковской системы повседневно возникают новые связи. Взаимодействие образуется как между Центральным Банком и коммерческими банками, так и между ними.

Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, сами покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

Центральный банк РФ

.

Согласно закону от 31.07.89 №151-ФЗ «О Центральном банке РСФСР», принятый Верховным Советом РСФСР 2 декабря 1990г. банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации. Отличительная черта Центрального Банка РФ от Госбанка СССР от, что банк России является юридическим лицом. Государство не отвечает по обязательствам Банка а Банк не отвечает по обязательствам государства, если они не приняли на себя ни какие обязательства. Высшим органом Банка Росси является совет директоров – коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управления Банком России. Основными целями деятельности Банка являются:

· Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранной валюте;

· Развитие и укрепление банковской системы РФ;

· Обеспечение эффективного и бесперебойного функционирования системы расчетов;

· Получение прибыли не является целью деятельности Банка.

Сберегательный банк России был основан с 1842 года. Общее управление сберегательными кассами было возложено на Государственный банк под наблюдением Министерства финансов. В 1922г. постановлением СНК от 26 декабря учреждены государственные сберегательные кассы. В 1988 г. трудовые сберкассы были преобразованы в Сбербанк СССР как государственный специализированный банк по обслуживанию населения. В 1990 г. Российский республиканский банк Сбербанка СССР объявлен собственностью РСФСР и преобразован в Акционерный коммерческий банк. Крупнейшим акционером является Центробанк и владеет контрольным пакетом акций. Основные виды деятельности: коммерческое кредитование, работа с ценными бумагами; кредитование физических лиц; осуществление инвестиционных проектов. Также проводит расчетно – кассовое обслуживание юридических лиц, обслуживание с применением пластиковых карточек(VISA, EUROPAY); привлечение вкладов населения; продажу депозитных сберегательных сертификатов; продажу векселей; продажу акций.

Банк внешней торговли был создан в 1990г. для обслуживания внешнеторговых операций СССР и после этого сохранил свою ориентацию, хотя и утратил часть филиальной сети клиентов. Внешторгбанк отнесен Центральным Банком к числу социально значимых, системообразующих банков России. Число акционеров Внешторгбанка составляет 22 юридических лица. Крупнейшим акционером с долей участия 96,8% является Центральный Банк РФ.

Виды деятельности: коммерческое кредитование;, работа с ценными бумагами; осуществление инвестиционных проектов; операции с векселями; кредитование экспортно – импортных операций. Проводит расчетно – кассовое обслуживание юридических и физических лиц, обслуживание с применением пластиковых карточек ВНЕШТОРГБАНК –VISA, продажу депозитных сертификатов, векселей, акций. Оказываемые услуги: выдача гарантий, депозитарные услуги, операции с дорожными чеками.

Банк был создан в 1924 году и стал специализироваться на финансировании внешней торговли СССР и получил название «Банк внешней торговли СССР». В течении короткого периода Внешторгбанк был самым крупным учреждением после Госбанка СССР, обслуживающим экспортно – импортные операции, - банк финансировал около ¼ внешнеторгового оборота СССР. Валютная монополия, стабильные внутренние цены, огромная потребность советской экономики в иностранных инвестициях, усиление экономической интеграции стран – членов Совета Экономической Взаимопомощи – все эти факторы дали сильный импульс расширению деятельности банка. С 1960 г. по 1890г. сумма его баланса увеличилась с 0,5 млрд. до 90 млрд.долл. Его корреспондентская сеть включала более 1800 ведущих банков мира. В кратчайшие сроки банк мог привлечь кредиты на сотни миллионов долларов, используя при этом практически весь набор имевшихся в то время финансовых инструментов – межбанковские кредиты, кредитные линии, синдицированные кредиты, еврооблигационные займы и пр. Внешторгбанк превратился в крупнейший инвестиционный банк.

Однако в конце 80-х годов, т.е. спустя 60 лет после образования, банк во второй раз испытал на себе последствия резкой смены политического курса, в экономике. Если в 20-е годы это было связанно с наступлением государства на рыночные отношения, то в период перестройки все складывалось с точностью наоборот: либерализация внешних экономических связей кардинальным образом изменила условия, в которых пришлось функционировать банку. Банковская реформа 1988 г. привела к изменению банка, который стал именоваться Банком внешнеэкономической деятельности СССР, уступив свое историческое название «Банк внешней торговли» аналогу созданного Россией. Однако распад ССР и последовавший за ним кризис задолжности положили конец коней Внешэкономбанка с вновь созданными коммерческими банками. В декабре 1993 г. президент РФ подписал Указ , согласно котором Внешторгбанк был определен как «специализированный государственный банк России», в функции которого входит обеспечение «обслуживания внешнего долга РФ и централизированных внешнеэкономических операций РФ».

В этой главе я также хотел затронуть внешний государственный долг РФ, так как сейчас обслуживанию долга отдается большое предпочтение и значительная доля бюджета идет на погашение. Как уже говорилось ранее в 1985 г. внешний долг составлял 26 млрд.долл, то в 1998г. внешняя задолжность составила 52,4 млрд.долл., а к 2001 году размер государственного долга составил 150 млрд.долл. Как видно внешний долг растет довольно прогрессивными темпами. Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. В этой главе я также хотел затронуть внешний государственный долг РФ, так как сейчас обслуживанию долга отдается большое предпочтение и значительная доля бюджета идет на погашение. Как уже говорилось ранее в 1985 г. внешний долг составлял 26 млрд.долл, то в 1998г. внешняя задолжность составила 52,4 млрд.долл., а к 2001 году размер государственного долга составил 150 млрд.долл. Как видно внешний долг растет довольно прогрессивными темпами. Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия.

С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская монополия, стали возникать новые банки, что дало толчок не только к развитию банковского дела, но и предпринимательству. Физическим и юридическим лицам стало намного проще получать кредиты и вкладывать деньги под различные проценты.

Но с исчезновением государственной монополией на банковское дело, помимо положительных черт появились и отрицательные. Как только основная часть финансов стала вращаться вне государственного контроля, появилась хорошая возможность вывозить российский капитал за границу через коммерческие банки. Это, конечно, способствовало и ослаблению экономики, и росту цен с инфляцией. Это сильно подорвало финансовую мощь России. После проведения приватизации государственная пирамида ценных бумаг рухнула и учредители многих крупных банков скрылись за границу, оставив своих вкладчиков ни с чем.

Конечно, не имея большого опыта после 60 лет советского режима, многие российские банкиры не успешно справлялись со своей деятельностью и многие банки доходили до банкротства. Так показал опыт 17 августа 1998 года, когда большое количество российских банков обанкротились моментально, даже такие банки как АКБ «СБС-АГРО», АБ «Инкомбанк», ТОО Коммерческий банк «Мост-банк», ОАО «Банк Менатеп» и выплаты населению по дивидендам чуть ли не прекратились.

Переход к рыночной системе хозяйства сопровождался коренной перестройкой банковской системы, центральное место в которой заняли коммерческие банки. Система коммерческих банков в ее современном виде стала формироваться с 1988 года. Коммерческие банки РФ строят свою деятельность в соответствии с Законом РСФСР от 2 декабря 1990 года «О банках и банковской деятельности в РСФСР». Коммерческие банки имеют значительное число филиалов, основное количество которых приходится на Сберегательный Банк. Банки функционируют на основании лицензий, выдаваемых Центральным Банком РФ. Функции Центрального банка, находящегося в непосредственном ведении государства, были существенно ограничены новым российским законодательством. В государственной собственности сохранились также Сберегательный банк России и Внешторгбанк. Контрольные пакеты акций Россия традиционно сохраняет в ряде банков, находящихся на территории иностранных государств: Коммерческого банка для Северной Европы – Евробанка, Париж; Московского Народного банка, Лондон; Ост -Вест Хандельсбанка АГ, Франкфурт-на-Майне, а также и Центральном банке.

Все же я считаю, что с проведением банковской реформы Россия сделала большой шаг в изменении финансовой системе, и пусть наша банковская система еще не устоялась прочно и чутко реагирует на кризисы она все равно развивается и укрепляется. Конечно, советская государственная банковская монополия была жесткой и люди фактически не имели опыта в банковском деле, сейчас, после реформ и кризисов банки возрождаются, набираются опыта, смотря на прошлое, и укрепляют свою финансовую мощь.

Рынок ценных бумаг в Российской Федерации и фондовая биржа.

Одной из основных отличий финансовой системы России от СССР стало формирование рынка ценных бумаг и фондовых бирж. С переходом на рыночные отношения появились акционерные предприятия, выпускавшие акции и другие ценные бумаги. В начале 90-х были сделаны первые шаги в организации рынка ценных бумаг. С начало стали возникать некоторые трудности, т.к. российский фондовый рынок и биржи были копиями западных, а экономика было не готова к резким переменам. Поэтому в 90-х произошло определенно искажение понятия рынка ценных бумаг и особенно бирж. Фактически биржа выполняла не свойственные ей функции. Существовало несколько причин:

·На начальной стадии формирования рынка ценных бумаг ценные бумаги (в основном акции) и сами акционеры общества не отвечали общепринятым международным стандартам. К концу 1992г. официально зарегистрированных акционерных компаний в России всего было 10%, тогда как остальные находились по существу на нелегальном положении.

·Около 90% акций были эмитированы с нарушением закона, включая правила эмиссии и публичной ответственности.

·В ряде случаев происходило принудительное акционирование, под которое попадали планово убыточные предприятия.

В результате этого взаимодействия всех этих факторов доверие различных инвесторов к выпущенным акциям существенно снизилось, что и определило небольшой объем сделок. Кроме того, использование МЦФБ и рядом других бирж метода листинга, т.е. предпродажной проверки акций на обеспеченность активами, вызвало значительный отток акций с рынка. Так на МЦФБ оборот акций снизился с 400 млн.руб. за первые четыре месяца 1991 г. до 18 млн.руб. Но к концу 1992 г. объем операций на бирже достиг сотен миллиардов рублей. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. После создания рынка ценных бумаг, произошли изменения в системе управления России. Так были созданы органы, регулирующие деятельность рынка ценных бумаг: Комиссия по ценным бумагам и фондовым биржам при Президенте РФ, в состав которой вошли представители фондовых бирж, ЦБР и Минфина, Антимонопольного комитета и Госкомимущества.

Одной из особенностей становления рынка ценных бумаг явился массовый выпуск в 1992 году нового вида ценных бумаг – приватизационных чеков(ваучеров),

насчитанных на все население РФ, с целью вложить их в акции акционируемых предприятий, приватизируемой государственной собственности. Таким образом, все население согласно проекту Правительства должно было стать собственниками и в дальнейшем получать дивиденды на свои вложения в акции. Стоимость ваучера равнялась 10 тысячам рублей. Но так как цены были отпущены 2 января 1992г. а ваучеры эмитированы 1 октября 1992г., то стоимость чеков уже существенно обесценилась. Все, к сожалению, известны печальные последствия приватизации. Эта акция была неподготовленной, а акционерные общества, куда были вложены ваучеры либо обанкротились, либо вообще исчезли. Поэтому правительственная кампания превращения каждого гражданина в собственника провалилась.

К настоящему времени можно считать, что рынок ценных бумаг в РФ сформировался и продолжает развиваться дальше. На сегодняшний день функционируют и обращаются следующие виды ценных бумаг:

1. Акции компании и предприятий, кредитно-финансовых институтов;

2. Облигации компаний и предприятий, банков, которые рассчитаны на заимствование дополнительных денежных средств для финансирования денежных проектов;

3. Государственные краткосрочные облигации (ГКО), выпускаемые Минфином РФ, для финансирования расходов и покрытия дефицита федерального бюджета;

4. Казначейские обязательства (КО), эмитируемые Минфином РФ для урегулирования задолжностей предприятий и налоговых выплат;

5. Облигации валютного займа, выпускаемые Правительством РФ по линии Внешэкономбанка для выплаты валютных платежей по замороженным ранее валютным счетам физическим и юридическим лиц;

6. Полуценные или квазиценные бумаги (приватизационный чек, или ваучер), действовавший на рынке со 2 октября 1992г. по 1 июля 1994г;

7. Облигации государственного сберегательного займа (ОГСЗ), выпускаемы Правительством РФ с 1995 г. для покрытия дефицита бюджета;

8. Облигации федерального займа (ОФЗ), выпускаемые с 1995г. для финансирования бюджетного дефицита;

9. Финансовые инструменты, выпускаемые банками: (сберегательный сертификат, инвестиционный сертификат, депозитный сертификат);

10. Финансовые инструменты фондовой биржи: (опцион, фьючерсы).

Сегодня стороной становления российского рынка ценных бумаг являются рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, что необходимо для повышения эффективности их работы. Но российский рынок ценных бумаг на сегодняшний день очень зависим от рынков развитых стран. Как показал недавний опыт в феврале 2001 года, когда произошел обвал индексов Доу Джона и Насдак Нью-йоркской фондовой биржи, индексы российских бирж также сразу спустились на несколько пунктов. Так что пока российская экономика и финансовая система остается в переходном состоянии и довольна слаба, изменения на зарубежных рынках и фондовых бирж будут оказывать заметное влияние на нее.

Изменения в налоговой системе РФ

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях государственных предприятий. Они занимали 90% общей суммы доходов бюджета и в основном из двух платежей: налога с оборота и платежей из прибыли.

Налог с оборотапредставлял собой часть чистого дохода, которая была твердо зафиксирована (выделена) в цене товара. Налог с оборота полностью (за небольшим исключением) поступал в государственный бюджет. Прибыль делилась между бюджетом и предприятием в определенной пропорции. Налог с оборота являлся единым платежом, вносимым предприятием (пли торговой базой) непосредственно после реализации продукции.

Деление чистого дохода па налог с оборота и прибыль было обусловлено уровнем чистого дохода. Там, где он был высок, использовались обе его формы. При низком уровне чистого дохода он обычно выступал только в виде прибыли. По мере повышения уровня чистого дохода в отдельных отраслях и в производстве определенной промышленной продукции в цене выделялся налог с оборота. И наоборот, с понижением величины чистого дохода взимание налога с оборота прекращалось.

Налог с оборота выступал как регулятор размера прибыли и уровня рентабельности предприятий и отраслей.Деление чистого дохода на прибыль и налог с оборота определялось системой цен.

Налог с оборота был предусмотрен в цене продукции ограниченного числа отраслей, преимущественно с высоким уровнем накоплений. Так, налог с оборота не взимался с большей части продукции тяжелой промышленности, а также по таким товарам народного потребления, как хлеб, мясо и мясопродукты, молоко и молочные продукты, консервы, овощи и др. Более того, на возмещение затрат по производству многих из названных товаров выделялась дотация из государственного бюджета.