| Государственный университет управления

Институт заочного обучения

Специальность – менеджмент

Кафедра инновационного менеджмента

| курсовой проект

по дисциплине:

«Инновационный менеджмент»

на тему:

«Разработка проекта реинжиниринга складской системы на предприятии ООО «СиМ Авто»»

|

|

| Выполнил студент 3-го курса

Группа № УП4-1-98/2

Студенческий билет №

|

|

Содержание.

Введение______________________________________________________ 3

Задание на проектирование_______________________________________ 5

1. Краткая характеристика организации____________________________ 7

1.1. Показания к разработке проекта____________________________ 8

1.2. Существующая технология работы главного склада компании___ 9

2. Комплексная характеристика нововведения_____________________ 12

2.1. Технический аспект_____________________________________ 13

2.2. Организационный аспект________________________________ 16

2.3. Экономический аспект__________________________________ 19

3. Обоснование эффективности инновационного проекта_____________ 23

3.1. Чистый дисконтный доход_______________________________ 24

3.2. Срок окупаемости______________________________________ 29

3.3. Доходность и рентабельность____________________________ 30

3.4. Внутренняя норма доходности____________________________ 31

3.5. Точка безубыточности__________________________________ 33

4. Экспертиза инновационного проекта и разработка механизма управления рисками 36

4.1. Анализ устойчивости и чувствительности проекта____________ 36

4.2. Анализ рисков_________________________________________ 50

5. Организация реализации инновационного проекта________________ 53

Заключение__________________________________________________ 55

Литература___________________________________________________ 56

Введение

Инновации и инновационные процессы в современной экономике играют решающую роль в вопросе приобретения и поддержания сильных сторон предприятия в конкурентной борьбе. Современный мировой уровень технического прогресса характеризуется настолько высоким уровнем технологий, материалов и оборудования, что на сегодня практически не существует технических проблем создать товар, удовлетворяющий любым потребностям даже самого изысканного потребителя. Инновации и отношение к ним в значительной мере определяют позиции, как крупных компаний, так и малых предприятий, в том числе и начинающих.

Особенную важность приобретают инновационные проекты в случае, когда существующая компания выбирает стратегию развития рынка. Это происходит также и потому, что в настоящее время уже даже в России поняли, что решение своих конкурентных преимуществ, за счет ценовой политики, приносит меньший эффект, чем качественно новый уровень конкурентной борьбы – ориентированный на уникальность и лидерство качества. Однако, для такого специфического рынка, как рынок продажи автомобильных запасных частей и комплектующих для отечественных грузовых автомобилей, ориентация на лидерство качества и тем более уникальность, на первый взгляд кажутся утопическими.

Специфика данного рынка заключается также и в том, что соотношение крупных и мелких потребителей на рынке составляет 42 % и 58 % соответственно. Таким образом, для крупно оптовых потребителей, чья доля на рынке ниже, основным критерием при выборе поставщика является цена, а для мелкооптовых потребителей, основным критерием является время, затрачиваемое на получение товара. Известны случаи, когда транспортные расходы потребителя составляли 70 % от суммы покупки, из-за задержек в отгрузке.

К сожалению подобная ситуация сложилась и в компании ООО «СиМ Авто», где цены ниже, чем в среднем по отрасли, однако отгрузка со склада идет с такими задержками, что часто возникают случаи отказов среди мелкооптовых клиентов от оплаченного ими заказа и предприятие вынуждено возвращать деньги, теряя и клиентов и прибыль.

Принимая во внимания описанные причины, в данной работе предлагается рассмотреть инновационный проект, предусматривающий реинжиниринг сложившейся складской системы на предприятии ООО «СиМ Авто», с 1995 года, работающего на внутреннем автомобильном рынке России, и желающего осуществить стратегию более глубокого проникновения на данный рынок.

Целью данного проекта является оценка возможности и эффективности внедрения автоматизированного складского комплекса и реструктуризация организационной структуры специализированного подразделения – Главного склада компании ООО «СиМ Авто».

Задачами данного проекта являются:

1. разработка состава оборудования;

2. определение состава и численности персонала;

3. определение схемы взаимодействия персонала;

4. оценка экономической эффективности;

5. оценка чувствительности и устойчивости проекта;

6. разработка механизма снижения риска.

В связи с тем, что данный проект разрабатывается для решения конкретной проблемы в конкретной организации, то в данной работе сначала будет показана необходимость проведения реинжиниринга Главного склада компании ООО «СиМ Авто», затем выработано и предложено решение поставленной проблемы. После этого будет оценена эффективность внедрения данного решения, разработан механизм снижения риска, а затем предложен вариант организации реализации данного проекта.

Задание на проектирование

1. Цели разработки проекта

Целью разработки данного проекта является уменьшение трудоемкости, увеличение объема продаж, снижение себестоимости и улучшение финансового состояния предприятия.

2. Основание для разработки проекта

Основанием для разработки проекта является приказ генерального директора об увеличении объемов отгрузки со склада компании ООО «СиМ Авто», в рамках комплексного плана развития предприятия.

3. Краткая характеристика объекта проектирования

Объектом проектирования является специализированное структурное подразделение компании, территориально удаленное от головного офиса, – Главный склад компании ООО «СиМ Авто», в рамках которого будет проходить реализация данного проекта.

4. Перечень проектных решений

Проектными решениями будут являться:

1. представление потенциала ООО «СиМ Авто» для реинжиниринга складской системы Главного склада компании;

2. комплексная характеристика нововведения;

3. определение состава и оценка реализации затрат;

4. предоставление прогноза результатов внедрения;

5. расчет экономической целесообразности внедрения проекта;

6. определение возможных рисков проекта, и, по наиболее существенным, определение устойчивости и чувствительности проекта;

7. разработка мероприятий обеспечивающих снижение риска инновационного проекта;

8. разработка плана реализации инновационного проекта.

5. Нормативно-методическая база проектирования

Нормативно-методической базой разработки проекта является:

1. «Налоговый Кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 29.12.2000);

2. «Налоговый Кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 24.03.2001);

3. «Гражданский Кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 17.12.1999);

4. «Гражданский Кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 08.07.1999);

5. «Кодекс Законов о Труде Российской Федерации» (утв. ВС РСФСР 09.12.1971) (ред. от 18.01.2001);

6. Федеральный Закон от 08.02.1998 № 14-ФЗ (ред. от 31.12.1998) «Об Обществах с Ограниченной Ответственностью» (принят ГД ФС РФ 14.01.1998);

7. Постановление Пленума Верховного Суда РФ N 90, Пленума ВАС РФ № 14 от 09.12.1999;

8. Иное действующее законодательство РФ;

9. Постановление Главного государственного санитарного врача по г.Москве от 24.11.1998 № 30 «О Внедрении Нормативных Документов Госсанэпидслужбы г.Москвы»;

10. техническая документация автоматического складского комплекса.

6. Организация разработки проекта

Срок разработки проекта устанавливается до 01 июля 2001 года. Срок предпроектной подготовки устанавливается до 01 июля 2002 года. Срок реализации проекта должен составлять 10 лет.

7. Технико-экономическое обоснование проектных решений

Результатом внедрения данного проекта должно стать увеличение показателя количества отгрузок, по сравнению с текущими показателями, в 6 раз.

1. Краткая характеристика организации

Компания ООО «СиМ Авто» сравнительно недавно появилась на внутреннем автомобильном рынке страны и достаточно быстро нашла свою нишу:

1. продажа малотоннажных грузовых автомобилей «ЗиЛ» и «Газель».

Для закрепления в данном сегменте рынка компания предлагала ряд дополнительных услуг, включая ремонтное и сервисное обслуживание, продаваемых автомобилей на базе предприятия-изготовителя.

Со временем, у предприятия появилась возможность предлагать запасные части и комплектующие для продаваемых марок автомобилей, но она расценивалась компанией как одна из дополнительных услуг. Для реализации данной услуги использовались имеющиеся торговые и складские площади, предназначенные для предпродажной подготовки и реализации автомобилей.

В середине 2000 года предприятие ООО «СиМ Авто», в результате высококвалифицированной работы менеджеров и юристов компании, заключило долгосрочные договора с предприятиями-изготовителями о поставках комплектующих и запасных частей по ценам на 30 % ниже заводских. Это событие вызвало изменение организационной структуры предприятия, выделив продажу запасных частей и комплектующих в самостоятельное направление. В результате расширения линейно-функциональной структуры, компании потребовалось увеличить количество персонала и арендовать дополнительные складские площади.

Результатом произведенных изменений, явилось увеличение доходов предприятия в целом, за неполный год существования нового направления на 130 %, по сравнению с аналогичным прошедшем периодом, при этом количество клиентов выросло только на 15 %.

Проведенный маркетинговым отделом анализ рынка, показывает дальнейший рост объемов продаж комплектующих и запасных частей, за счет привлечения новых клиентов, только по данному направлению, на 80‑90 % в ближайший год и в 4‑5 раз в перспективе. Принятый в этой связи в начале 2000 года комплексный план развития компании подразумевает увеличение количества отгрузок со склада предприятия до середины 2002 года в 2 раза и до середины 2005 года в 6 раз, по сравнению с показателями за текущий период.

1.1. Показания к разработке проекта

Несмотря на необходимость, в связи с принятым комплексным планом развития компании, увеличения количества отгрузок с главного склада компании в ближайший год по среднему показателю количества отгрузок в 2 раза, возможно фактическое увеличение максимум на 60%, путем увеличения персонала, занятого на складе. Это было отмечено в служебной записке заведующего главным складом, где говориться, что выйти на данный показатель возможно, только путем увеличения складских площадей, несмотря на то, что товаром фактически занято не больше 75 % складских помещений, либо путем перехода на новую технологию работы главного склада.

Однако увеличение складских площадей в два, а затем и шесть раз приведет к снижению рентабельности всего нового направления в целом, что, по оценкам маркетологов компании ООО «СиМ Авто», существенно ослабит конкурентоспособность данного направления и предприятия в целом.

На этом основании генеральный директор предприятия, во исполнение комплексного плана развития компании, издал приказ и поручил исполнительному директору, г-ну Синцову А.В., совместно с коммерческим директором и заведующим главным складом компании ООО «СиМ Авто», в сотрудничестве с отделом маркетинга, до 01 июля 2001 года разработать план мероприятий по решению данной проблемы. Созданной инициативной группой был рассмотрен ряд вариантов, включая: увеличение складских площадей, изменение местонахождения главного склада, замена используемого оборудования, реконструкция складских помещений и т.д.

Из всех предложений были отобраны наиболее перспективные варианты, удовлетворяющие комплексному плану развития предприятия, и составлен перечень проектных решений:

2. провести реструктуризацию организационной структуры главного склада;

3. автоматизировать складскую работу;

4. повысить эффективность охранных мероприятий.

Для исполнения данных решений инициативной группы 01 февраля 2001 года был заключен договор с ОАО «ЦНИТИ» (Центральный научно-исследовательский технологический институт), на разработку и изготовление автоматического складского комплекса. При этом данный комплекс должен полностью удовлетворять комплексному плану развития предприятия, иметь ресурс работы не менее 10 лет, быть простым в обслуживании и эксплуатации, а также стоимость его разработки и изготовления не должна превышать размера сформированного фонда развития компании ООО «СиМ Авто», который, на момент заключения договора составлял около 350 000 USD (Триста пятьдесят тысяч долларов США).

1.2. Существующая технология работы главного склада компании

Ключевым моментом в работе компании по продаже запасных частей и комплектующих, является работа с крупно оптовыми клиентами, по заказам на сумму от 10 000 USD, и мелко оптовыми клиентами, по заказам на сумму от 1 000 USD. При этом весь ассортимент, можно разделить по сложности учета и отгрузки на две большие группы:

1. крупногабаритный товар, например, колеса, стекла, двигатели;

2. мелкогабаритный товар, например, ремни, щетки, болты.

Существующая организационная структура главного склада ООО «СиМ Авто» представлена на рисунке 1, где для работы задействовано 42 сотрудника, средняя зарплата которых составляет 4 200 руб., включая четырех охранников, подчиняющихся начальнику охраны компании. При этом отгрузка запасных частей и комплектующих происходит следующим образом:

Покупатель в головном офисе компании делает заказ и оплачивает его. На основании оплаченного заказа формируются отгрузочные накладные, счет-фактура и заявка на формирование заказа на складе. По факсу она передается на главный склад, где наборщику с каждого склада отпускается соответствующий товар, который он упаковывает и передает на склад отгрузки по накладным о внутреннем перемещении товара. Со склада отгрузки по отгрузочным накладным заказ передается клиенту.

Однако на практике это выглядит иначе:

После оплаты в головном офисе, клиенту предлагают забирать товар на следующий день, иначе абсолютно невозможно предугадать, сколько времени ему придется провести на складе, ожидая получение заказа. Дело в том, что у наборщиков оплата сдельная и им приходится получать товар со складов сразу по нескольким заказам. У каждого склада (см. рисунок 1), конечно есть своя специализация, однако фактически, во время приемки товара он ставиться на тот склад, где в данный момент есть место, стараясь придерживаться специализации.

Положение осложняется наличием на каждом складе, так называемого «мелкого» товара, который берется в больших количествах и требует кропотливого пересчета, т.к. отечественные производители практически никогда его не фасуют. Поэтому при получении товара у каждого склада выстраивается очередь наборщиков, с большегрузными тележками, для комплектации и транспортировки отобранного товара. Эти очереди, часто перегораживают проходы, под которые отведено 25 % складских территорий, и затрудняют перемещение по складу рабочих и самих же наборщиков. Все это приводит к нарушению техники безопасности, тем более что на складах хранятся легковоспламеняющиеся предметы, а также создает излишнюю нервозность и озлобленность сотрудников склада, часто возникают конфликты.

При этом, получая новую заявку наборщику очень часто приходиться возвращаться на один и тот же склад и заново отстаивать очередь, поэтому некоторые из них работают группами по 2-3 человека, что еще больше осложняет сдачу сформированного заказа на склад отгрузки, из-за более часто возникающей путаницы с комплектацией заказа. Поэтому, фактически, каждый наборщик, в состоянии сформировать в среднем не более 4-5 заказов в день, а в случае окончания рабочего времени он вынужден оставлять тележки с недоукомплектованными заказами в проходах, т.к. склад отгрузки не всегда принимает, даже на временное хранение, подобные недокомплекты, поэтому наборщикам иногда приходится навязывать заявки, поступившие на главный склад во второй половине дня. Таким образом, любой единичный заказ по среднестатистическим данным формируется за сутки.

Подобная ситуация вызывает сильную текучесть кадров, что приводит к многочисленным случаям хищений. И все это в значительной мере отражается на клиентах, потому что если клиент придет на склад в день оплаты, то он потеряет там целый день и получит сильно негативный заряд, который у него будет ассоциироваться со всей фирмой, а, получая заказ на следующий день, он рискует столкнуться со случаями пересортицы товарных позиций, или, что еще хуже, с фактическим отсутствием оплаченного им товара на складе.

Все это увеличивает расходы предприятия и в значительной степени снижает конкурентоспособность компании ООО «СиМ Авто», несмотря на существенный ценовой разрыв с конкурентами. Понятно, что в подобной ситуации, с подобной технологией работы склада нет никакой возможности увеличить количество отгрузок даже в 2 раза, как предусматривает первый этап комплексного плана развития предприятия.

2. Комплексная характеристика нововведения

ООО «СиМ Авто» в настоящее время не находиться на грани краха, а наоборот крепко стоит на своих позициях и имеет большой потенциал для дальнейшего развития. Однако руководители видят неизбежность возникновения трудноразрешимых проблем в будущем, которые помешают развитию предприятия. Поэтому для реализации комплексного плана развития компании, в части требований к складской работе, потребуется радикально перепроектировать существующие деловые процессы, и затронуть корни явлений, а не произвести поверхностные изменения, поэтому данное нововведение является реинжинирингом, существующей технологии работы склада компании ООО «СиМ Авто». Его признаки приведены в таблице 1:

Таблица

1. Морфологическая матрица идентификации инновации.

| Параметр

|

Значение параметра

|

| По уровню изменений

|

Радикальный

|

| Начальная точка

|

«Чистая доска»

|

| Частота изменений

|

Единовременно

|

| Требуемое время

|

Длительное

|

| Направление

|

Сверху вниз

|

| Охват

|

Широкий

|

| Риск

|

Высокий

|

| Основное средство

|

Информационные технологии

|

| Тип изменений

|

Структурный

|

Поэтому для реализации данного нововведения потребуется отбросить все существующие структуры и процедуры, и перейти на совершенно новый способ выполнения работ.

2.1. Технический аспект

По условиям заключенного договора, ОАО «ЦНИТИ» к 01 марта 2001 года, за счет собственных средств и авансовых платежей, закончил опытно-конструкторские и проектно-конструкторские работы и предоставил в компанию ООО «СиМ Авто» всю необходимую документацию на автоматический складской комплекс, который включает складской конвейер, охранную систему и систему информационных коммутаций. Основные данные из полученной документации представлены в таблице 2:

Таблица

2. Основные характеристики разработок.

| №

п/п

|

Характеристика

|

Ед. изм.

|

Значение

|

| складской конвейер

|

охранная система

|

система коммутаций

|

| 1.

|

Продажная стоимость

|

тыс.

долл.

|

150

|

45

|

80

|

| 2.

|

Рабочий персонал

|

чел.

|

4

|

2

|

2

|

| 3.

|

Обслуживающий персонал

|

чел.

|

2

|

1

|

1

|

| 4.

|

Срок работы после ввода

|

год

|

10

|

10

|

10

|

| 5.

|

Потребляемая мощность при полной нагрузке

|

кВт/ч

|

3,4

|

0,5

|

0,6

|

| 6.

|

Занимаемая полезная площадь, имеющихся складских помещений

|

%

|

30

|

—

|

5

|

| 7.

|

Коэффициент полезного использования объема занимаемой складской площади

|

%

|

90

|

—

|

—

|

| 8.

|

Срок службы до полного износа

(при своевременном выполнении всех регламентных работ)

|

год

|

30

|

—

|

—

|

Основой данного складского комплекса, является складской конвейер, представляющий собой четырех линейный конвейер, где три линии предназначены для хранения и учета товара, а четвертая линия объединяет первые три и служит для приема и отгрузки товара. Линии для хранения и учета товара состоят из специализированных секций, объединяемых в стеллажи, которые оборудуются патентованным механизмом – манипулятором.

Таблица 2а. Дополнительные характеристики складского конвейера.

| №

п/п

|

Характеристика

|

Значение для секции

|

| I

|

II

|

III

|

IV

|

| 1.

|

Масса единицы товара

|

до 1 кг.

|

до 3 кг.

|

до 5 кг.

|

—

|

| 2.

|

Наличие блока упаковки и маркировки

|

+

|

—

|

—

|

+

|

| 3.

|

Минимальный размер секции

|

50 см3

|

80 см3

|

100 см3

|

—

|

Секции, объединенные в стеллажи, имеют свойство автоматически изменять свой размер, таким образом, что можно получить единую секцию по всей длине и/или ширине смонтированного стеллажа. Это позволяет использовать всю полезную площадь стеллажа на 100 %, в любой момент, добавляя или убирая лишние секции для хранения товара, без физического присутствия человека. При этом, объединять секции можно без ограничений, создавая любые по форме и размеру стеллажи, используя весь полезный объем, занимаемой площади. Смонтированные стеллажи по периметру оборудуются прозрачным защитным экраном, предохраняющим хранящийся в них товар от несанкционированного к нему доступа и позволяющим осуществлять визуальный контроль.

Манипулятор работает в двух противоположных режимах, позволяющих производить заполнение секций товаром, а также забирать из секций определенное количество товара. Однако данный механизм может точно и безотказно работать с определенным диапазоном весов товара, поэтому для охвата всего спектра весовых критериев «мелкого» товара необходимо использовать конструкцию из трех стеллажей. Причем для наиболее легковесного, а, следовательно, и самого «мелкого» товара, который, в основном, отпускается большими количествами, на выходе такого стеллажа предусмотрена предварительная упаковка и маркировка, данной упаковки, для простоты учета.

Со стеллажей отобранный товар, являющийся составляющей единого заказа, поступает на четвертую линию, где он упаковывается в специальный контейнер-тележку, соответствующего заказа. Конструкцией число таких, одновременно заполняемых контейнеров, ограничено десятью. После комплектации контейнера, выдается соответствующий сигнал и заказ можно начинать передавать клиенту.

В случае получения товара на склад, поступающий товар россыпью грузят непосредственно на конвейерные ленты, посредством которых он поступает на соответствующий стеллаж, где манипулятором раскладывается по соответствующим секциям. При этом если товар не соответствует весовой категории стеллажа, то он автоматически перемещается на соответствующий стеллаж, поэтому может быть потрачено до 10 минут на переброску товара.

Слаженную работу всех узлов и агрегатов складского конвейера, а также контроль их состояния обеспечивает система коммуникаций, под контролем которой находиться все движение и хранение товара. Данная система имеет специализированный монитор, отображающий ее состояние, и пульт управления, позволяющий непосредственно воздействовать на систему, а также специально разработанный сетевой интерфейс, обеспечивающий совместимость с персональным компьютером, связанным с головным офисом компании.

Такая система позволяет производить комплектацию одновременно пяти разных заказов, или, принимать однородный или разнородный товар, одновременно с пяти лент. При этом при приеме или отгрузке товара одновременно осуществляется его количественный контроль, и эти данные поступают на монитор, или по сетевому интерфейсу в компьютер, который может напечатать накладные по факту приемки или отгрузки товара.

Охранная система представляет собой систему из трех камер видео наблюдения, с возможностью подключения до 20 видео камер, и трех мониторов видео наблюдения, устройства непрерывной видео записи в режиме реального времени, а также пульта охранной сигнализации с независимым источником питания и кнопкой прямого вызова, соединяемой по радиосвязи с ближайшим отделением милиции.

Таким образом, в результате достаточной гибкости разработанного комплекса, позволяющего произвести выгрузку всего товара из всех секций в течение 30 минут, для монтажа на имеющихся в настоящий момент у ООО «СиМ Авто» складских площадях потребуется проведение предварительных ремонтно-строительных работ в небольшом объеме и не потребуется производить глобальную перепланировку, связанную с получением различного рода разрешительной документацией.

2.2. Организационный аспект

Разработка ОАО «ЦНИТИ» позволяет существенно и достаточно просто изменить существующую организационную структуру главного склада предприятия ООО «СиМ Авто», и привести ее в соответствие с технологией работы автоматического складского комплекса. Новая организационная структура главного склада представлена на рисунке 2:

Она подразумевает деление главного склада не на три, как было раньше, а на два товарных склада. Первый склад предназначен для хранения и отгрузки «легковесного» товара – «мелочевки». На втором складе – весь остальной товар, имеющий массу более 5 кг, тем более, что такой массой обладают достаточно габаритные запасные части и комплектующие, легко доступные для ручного учета и не вызывающие задержки и трудности в быстрой отгрузке. Таким образом, склад отгрузки также становиться не нужным, т.к. товар будет комплектоваться, и отгружаться непосредственно со складов хранения товара в присутствии клиента.

Наличие видеокамер наблюдения на выходе со складов, исключает необходимость присутствия на складах охранников, что позволяет сократить их численность до двух человек.

Несмотря на увеличение списочной численности рабочих с шести до семи человек, фактически также произошло их сокращение, т.к. по одному рабочему с каждого склада будут оказывать помощь клиентам в погрузочных работах полученного ими товара. Остальные рабочие, вместе с кладовщиками, будут участвовать в комплектации и транспортировке заказов, что уменьшит физические нагрузки на кладовщиков. При этом рабочими склада №1 могут быть только квалифицированные сотрудники, прошедшие обучение и подготовленные для технического обслуживания конвейера, следовательно, их зарплата должна быть выше, чем у рабочих на складе №2, что делает работу на складе №1 более престижной, несмотря на меньшие нагрузки. Однако при получении товара рабочие обоих складов в разгрузочных работах, по возможности, будут участвовать вместе.

Кладовщики, являясь материально ответственными лицами, будут лично участвовать в комплектации заказа, при физической помощи рабочих, и передавать его клиенту. Таким образом, полностью решается вопрос пересортицы, недостачи и некомплектности заказов.

Одновременно с этими изменениями вводится новая межскладская функциональная структура, ориентированная, тем не менее, на плотную работу с товарным складом №1, во главе с инженером, который одновременно будет являться главным техническим специалистом по автоматическому складскому комплексу, и отвечать за техническое состояние и работоспособность всего складского комплекса. В его непосредственном подчинении будет находиться программист, и операторы обоих товарных складов. Причем определять соответствие занимаемой должности и выставлять требования к своим подчиненным инженер может на свое усмотрение, таким образом, на складе может сформироваться группа разработчиков специализированного программного обеспечения ориентированного на нужды складского учета в компании ООО «СиМ Авто».

Введение на складе новой штатной единицы – программиста, отвечающего за настройку и работоспособность программного обеспечения всего складского комплекса, полностью исключит ситуации, которые возникали раньше, когда при сбое компьютерной системы приходилось долго ждать приезда специалиста из головного офиса. Одновременно, под контролем программиста будет находиться связь главного компьютера склада с компьютером головного офиса компании и обмен информацией между ними. В частности процесс получения из головного офиса компании электронных заявок на формирование заказов, их распределение по складам и обработка в системе автоматического складского комплекса товарного склада №1 и отправка в головной офис компании информации о фактических отгрузках со складов. Таким образом, полностью будет решен вопрос фактического соответствия товара на складе и данных в головном офисе.

Операторы, работающие на складах, во время приемки товара будут вносить в компьютер информацию о фактически поступившем товаре, а во время отгрузки товара будут заняты проверкой соответствия поступивших заявок, накладным по фактической отгрузке товара, и выписывать клиентам отгрузочные документы и счет-фактуры на полученный ими товар. Тем самым, в случае возникновения какого-либо сбоя или недоразумения клиенту не придется возвращаться в офис для исправления документов, а все вопросы можно будет решить на месте с заведующим главным складом.

Таким образом, создаваемая новая организационная структура главного склада компании ООО «СиМ Авто» будет иметь штат сотрудников, составляющий 22 человека, и работа с клиентом будет строиться следующим образом:

Клиент в головном офисе компании оплачивает заказ, там ему выдаются накладные на получение товара на каждом складе отдельно, одновременно в компьютер главного склада передается общая заявка на отгрузку товара со складов. В то время пока клиент едет на склад, она заноситься в память компьютера и, при необходимости, в систему автоматического складского комплекса.

Когда клиент приходит на склад №1 и предъявляет накладные на получение товара кладовщику, оператор выбирает из памяти системы данную заявку и на ее основании в присутствии клиента автоматический комплекс формирует заказ, оператор печатает отгрузочные документы, грузчик помогает погрузить товар. Вся операция занимает не больше 30 минут. Точно также, если клиент придет на склад №2, но с той лишь разницей, что рабочий возьмет тележку, и, вместе с кладовщиком, будет формировать заказ в присутствии клиента, без участия наборщиков.

Если клиент должен получать товар сразу на двух складах, то по его желанию, любой оператор, с помощью системы, может послать автоматический сигнал на компьютер оператора другого склада, что клиент на складе и будет получать товар. Тогда на другом складе сразу начинают формировать заказ, и клиенту не придется терять свое драгоценное время, ожидая формирование товара на втором складе.

При этом охранники с помощью видео камер, установленных на выходах со складов будут обеспечивать постоянный контроль попыток несанкционированного выноса товара со склада, и в случаи возникновения недостачи какого-либо товара на складах, будет просто найти виновного в хищении. Для этого достаточно будет просмотреть видеозапись.

2.3. Экономический аспект

Планируемое увеличение объема продаж от реализации инновационного проекта представлено в таблице 3:

Таблица

3. Прогнозируемое изменение показателей.

| Этап

|

Сроки

|

Показатели

|

| Увеличение количества отгрузок,

тыс. заказов в год

|

Увеличение объемов, отгрузки, тыс. долл. в год

|

Загрузка складского комплекса, %

|

| 0

|

до 01.06.2002

|

11,5

|

4 120

|

—

|

| I

|

с 2002 по 2005 гг.

|

23

|

7 787

|

35

|

| II

|

с 2005 по 2012 гг.

|

69

|

18 540*

|

100

|

| * дальнейшее увеличение объемов отгрузки, возможно, путем увеличения складских площадей.

|

Однако, реализация данного проекта требует определенных капиталовложений, поэтому для рассмотрения эффективности данного проекта в дальнейшем, сейчас необходимо провести детальный анализ затрат на его реализацию. Для этого можно разделить все затраты на единовременные капиталовложения, связанные с предпроектной подготовкой, и текущие затраты, обеспечивающие работу данного проекта. Необходимые единовременные инвестиции приведены в таблице 4.

К единовременным затратам относится не только непосредственная покупка оборудования, но и услуги ремонтно-строительной организации по выполнению ремонтно-строительных работ на территории главного склада, проведение которых необходимо не только для монтажа оборудования, но и для физического разделения складов. Помимо непосредственной покупки оборудования сюда же относятся затраты на доставку и монтаж покупаемого оборудования, специалистами разработчика – ОАО «ЦНИТИ».

Кроме этого необходимо провести обучение персонала, занятого непосредственной работой на закупаемом оборудовании, а также подготовить специалистов, для его технического обслуживания и ремонта.

Таблица

4. Единовременные затраты на реализацию проекта.

| Показатель

|

Сумма,

долл.

|

| Стоимость оборудования

|

275 000

|

| Ремонтно-строительные работы

|

9 000

|

| Доставка оборудования

|

5 500

|

| Монтаж оборудования

|

13 750

|

| Обучение и набор персонала

|

3 850

|

| Оплата консультационных услуг

|

1 000

|

| Аренда временного склада

|

40 000

|

| Итого:

|

348 100

|

Данные единовременные инвестиции, составляющие 348 100 USD, и включающие оплату консультационных услуг, не превышают размера уже сформированного фонда развития компании ООО «СиМ Авто», и могут быть реализованы без привлечения дополнительных источников финансирования в первый год осуществления предпроектной подготовки.

Т.к. в соответствии с комплексным планом развития компании ООО «СиМ Авто» данный складской комплекс в первые три года, после ввода в эксплуатацию будет использоваться только на 35 %, то другую группу затрат – текущие затраты, можно разделить на:

1. постоянные – не зависящие от объемов производства (оборотов склада), представлены в таблице 5;

2. переменные – прямо зависящие от объемов производства, представлены в таблице 5;

3. условно-постоянные – до определенного момента не зависящие от объемов производства, а затем переходящие на другой количественный уровень, представлены в таблице 6.

Таблица

5. Структура постоянных и переменных затрат.

| Показатель

|

Ед.изм.

|

Значение

|

| Постоянные затраты:

|

| Зарплата руководящего аппарата

|

долл. в год

|

8 000

|

| Амортизация оборудования

|

долл. в год

|

27 500

|

| Итого постоянных затрат:

|

долл. в год

|

35 500

|

| Переменные затраты:

|

| Зарплата персонала

|

% от объемов отгрузки

|

1

|

| Покупная стоимость

|

% от объемов отгрузки

|

67

|

| Итого переменных затрат:

|

% от объемов отгрузки

|

68

|

Проектом подразумевается использование уже имеющихся складских площадей, а реализация данного проекта никаким образом не влияет на размер существующей арендной платы, поэтому аренда склада в расчетах учитываться не будет. Следовательно для данного проекта постоянными затратами будут являться: зарплата руководящего аппарата; амортизация оборудования.

Т.к. в соответствии с технической документацией на складской комплекс, предоставленной ОАО «ЦНИТИ» (см. таблицу 2), срок эксплуатации оборудования составляет 10 лет, то годовая амортизация оборудования рассчитывается по формуле:

, ,

| где

|

|

Амортизация оборудования

|

|

|

Стоимость оборудования

|

|

|

Срок эксплуатации, лет.

|

При этом начисление амортизации будет производиться, начиная с первого года эксплуатации оборудования.

Переменные затраты – это зарплата кладовщиков и рабочих; покупная стоимость запасных частей и комплектующих. Переменные затраты даются в процентном выражении от ожидаемых объемов отгрузки, представленных в таблице 3, чтобы упростить расчеты.

Таблица

6. Структура условно-постоянных затрат.

| Этап

|

Электроэнергия,

долл. в год

|

Ремонт и обслуживание оборудования,

долл. в год

|

Итого,

долл. в год

|

| I

|

2 730

|

7 100

|

9 830

|

| II

|

7 800

|

21 000

|

28 800

|

Условно-постоянные затраты рассчитаны для каждого этапа, на основании технической документацией, предоставленной ОАО «ЦНИТИ» (см. таблицу 2), с учетом того, что на первом этапе оборудование будет использовано, только на 35 % от проектной мощности.

3. Обоснование эффективности инновационного проекта

Эффективность проекта должна оцениваться с различных точек зрения. В соответствии с Методическими рекомендациями по оценке эффективности инновационных проектов и их отбору для финансирования, основными методами оценки экономической эффективности являются:

1. метод чистого дисконтированного дохода (ЧДД);

2. метод срока окупаемости;

3. метод индекса доходности и рентабельности проекта;

4. метод внутренней нормы доходности;

5. расчет точки безубыточности проекта.

Основные показатели, для определения эффективности инновационного проекта приведены в таблице 7:

Таблица

7. Основные показатели для определения эффективности инновационного проекта.

| Показатели

|

Ед.изм.

|

Значение

|

| Единовременные затраты (Итог таб.4)

|

тыс.долл.

|

348,1

|

| Срок работы оборудования после ввода (таб.2 стр.4)

|

лет

|

10

|

| Объем отгрузки продукции

|

| I этап (таб.3 стр.2)

|

тыс.долл.

|

7 787

|

| II этап (таб.3 стр.3)

|

тыс.долл.

|

18 540

|

| Постоянные затраты (таб.5 стр.3)

|

тыс.долл.

|

35,5

|

| В т.ч. амортизация (таб.5 стр.2)

|

тыс.долл.

|

27,5

|

| Переменные затраты (таб.5 стр.6)

|

% от отгрузки

|

68

|

| Условно-постоянные затраты:

|

| I этап (таб.6 стр.1)

|

тыс.долл.

|

9,83

|

| II этап (таб.6 стр.2)

|

тыс.долл.

|

28,8

|

| Годовая отгрузка заказов

|

| I этап (таб.3 стр.2)

|

тыс.шт.

|

23

|

| - в 1 год реализации проекта

|

тыс.шт.

|

6

|

| II этап (таб.3 стр.3)

|

тыс.шт.

|

69

|

| Валютный депозит

|

%

|

9

|

| Уровень риска проекта

|

%

|

35

|

| Инфляция на валютном рынке

|

%

|

11

|

3.1. Чистый дисконтный доход

Для расчета коэффициента дисконтирования (d

), воспользуемся формулой:

| где

|

|

доходность альтернативных вложений

|

|

|

уровень премии за риск

|

|

|

уровень инфляции

|

В данном проекте, в качестве альтернативных вложений средств, необходимых для реализации данного проекта, взят средний банковский депозитный процент – 9 % годовых в долларах США.

Премию за риск рассчитаем, исходя из среднего класса инновации, определяемого на основании морфологической таблице 8, по формуле:

| где

|

|

средний класс инновации

|

|

|

класс сложности инновации по i

-му классификационному признаку (i

-й строке таблицы 8)

|

|

|

количество классификационных признаков

|

Таким образом, исходя из данных таблицы 8:

Тогда, в соответствии с таблицей 9, при  , параметр , параметр  , при расчете коэффициента дисконтирования будет составлять 10 %. Однако, реализация данного долгосрочного проекта, вносящего коренные изменения в существующую технологию работы, сопряжена с большим риском, поэтому в дальнейших расчетах премию за риск возьмем равную 35 %. , при расчете коэффициента дисконтирования будет составлять 10 %. Однако, реализация данного долгосрочного проекта, вносящего коренные изменения в существующую технологию работы, сопряжена с большим риском, поэтому в дальнейших расчетах премию за риск возьмем равную 35 %.

По данным агентства РБК, уровень годовой инфляции в 2000 г. долларов США, составил 11 %. Поэтому для дальнейших расчетов значение уровня инфляции (c

) возьмем равным 11 %.

Таблица

8. Классификации нововведений и инновационных процессов по группам риска.

| №

п/п

|

Признаки разделения на группы

|

Значения признаков, определяющих группу риска

|

Класс по признаку

|

| 1.

|

По содержанию нововведения

|

Новая технология (метод)

|

6

|

| 2.

|

Тип новатора

(сфера создания новшества)

|

Производственные фирмы и отделения

|

7

|

| 3.

|

Тип новатора

(область знаний и функций)

|

Организация и управление

|

4

|

| 4.

|

Тип инноватора

(сфера нововведения)

|

Промышленные звенья

|

6

|

| 5.

|

Уровень инноватора

|

Подразделение фирмы

|

7

|

| 6.

|

Территориальный масштаб нововведения

|

Российская федерация, ближнее зарубежье

|

6

|

| 7.

|

Масштаб распространения нововведения

|

Единичная реализация

|

5

|

| 8.

|

По степени радикальности (новизны)

|

Ординарные (изобретения, новые разработки)

|

4

|

| 9.

|

По глубине преобразований инноватора

|

Комплексные

|

4

|

| 10.

|

Причина появления нового (инициатива)

|

Потребности производства

|

5

|

| 11.

|

Этап ЖЦ спроса на новый продукт

|

Ускорение роста

|

3

|

| 12.

|

Характер кривой ЖЦ товара

|

Типовая, классическая кривая

|

1

|

| 13.

|

Этапы ЖЦ товара

(по типовой кривой)

|

Рост

|

4

|

| 14.

|

Уровень изменчивости технологии

|

«Плодотворная» технология

|

5

|

| 15.

|

Этапы ЖЦ технологии

|

Зарождение

|

8

|

| 16.

|

Этапы ЖЦ организации-инноватора

|

Становление

|

6

|

| 17.

|

Длительность инновационного процесса

|

Долгосрочные (более 3 лет)

|

8

|

| Сумма строк:

|

89

|

Таблица

9. Соотношение среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса.

| Средний класс инновации

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Премия за риск, %

|

0,0

|

0,5

|

1,0

|

2,0

|

5,0

|

10,0

|

20,0

|

50,0

|

Таким образом, значение коэффициента дисконтирования, для расчета экономической эффективности данного проекта:

Чтобы определить чистый дисконтный доход данного проекта, на основании данных из таблицы 7, необходимо рассчитать общие текущие затраты по каждому периоду. Для этого воспользуемся таблицей 10, где по периодам указано равномерное изменение объема отгрузок, в соответствии с данными из таблицы 3, для расчета переменных затрат.

Таблица

10. Расчет текущих затрат по периодам, тыс.долл.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Объем отгрузок

|

0

|

1 200

|

4 494

|

7 787

|

9 323

|

10 859

|

12 395

|

13 932

|

15 468

|

17 004

|

18 540

|

| Переменные затраты

|

0

|

816

|

3 056

|

5 295

|

6 340

|

7 384

|

8 429

|

9 473

|

10 518

|

11 563

|

12 607

|

| Постоянные затраты

|

0

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

| Условно-постоянные

|

0

|

9,83

|

9,83

|

9,83

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

| Итого

|

0

|

861

|

3 101

|

5 340

|

6 404

|

7 449

|

8 493

|

9 538

|

10 582

|

11 627

|

12 672

|

Теперь, на основании полученных данных, можно рассчитать затраты (таблица 11), поступления от проекта (таблица 12) и потоки денежных средств (таблица 13) для каждого года реализации данного проекта.

Таблица

11. Затраты на проект, тыс.долл.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Единовременные затраты

|

348

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Текущие

затраты

|

0

|

861

|

3 101

|

5 340

|

6 404

|

7 449

|

8 493

|

9 538

|

10 582

|

11 627

|

12 672

|

| Итого

|

348

|

861

|

3 101

|

5 340

|

6 404

|

7 449

|

8 493

|

9 538

|

10 582

|

11 627

|

12 672

|

Таблица

12. Поступления от проекта, тыс.долл.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Объем отгрузки

|

0

|

1 200

|

4 494

|

7 787

|

9 323

|

10 859

|

12 395

|

13 932

|

15 468

|

17 004

|

18 540

|

| Амортизация

|

0

|

27,5

|

27,5

|

27,5

|

27,5

|

27,5

|

27,5

|

27,5

|

27,5

|

27,5

|

27,5

|

| Итого

|

0

|

1 228

|

4 521

|

7 815

|

9 351

|

10 887

|

12 423

|

13 959

|

15 495

|

17 031

|

18 568

|

Таблица

13. Потоки денежных средств.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Приток

|

0

|

1 228

|

4 521

|

7 815

|

9 351

|

10 887

|

12 423

|

13 959

|

15 495

|

17 031

|

18 568

|

| Отток

|

348

|

861

|

3 101

|

5 340

|

6 404

|

7 449

|

8 493

|

9 538

|

10 582

|

11 627

|

12 672

|

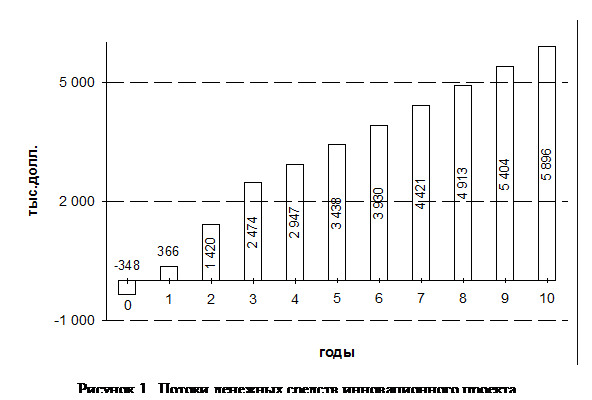

| Итого

|

-348

|

366

|

1 420

|

2 474

|

2 947

|

3 438

|

3 930

|

4 421

|

4 913

|

5 404

|

5 896

|

Графическое представление результатов вычислений данной таблицы 13, приведено на рисунке 3:

Чистый дисконтный доход (ЧДД) рассчитывается, как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных единовременных затрат на внедрение инновации:

| где

|

|

дисконтированный доход i

-го периода реализации проекта

|

|

|

количество периодов реализации проекта

|

Дисконтированный доход определенного периода рассчитывается по формуле:

| где

|

|

доходы i

-го периода реализации проекта

|

|

|

затраты i

-го периода реализации проекта

|

|

|

коэффициент дисконтирования

|

Результаты расчетов ЧДД

и ДД

для каждого периода реализации проекта приведены в таблице 14:

Таблица

14. Расчет чистого дисконтного дохода.

| Этап

|

Период

|

|

|

|

|

|

ДД

|

ЧДД

|

| 0

|

0

|

0

|

348

|

1,00

|

0,00

|

348,1

|

-348,10

|

-348,10

|

| I

|

1

|

366

|

0

|

0,65

|

236,24

|

0

|

236,24

|

-111,86

|

| 2

|

1 420

|

0

|

0,42

|

591,09

|

0

|

591,09

|

479,23

|

| 3

|

2 474

|

0

|

0,27

|

664,36

|

0

|

664,36

|

1 143,59

|

| II

|

4

|

2 947

|

0

|

0,17

|

510,50

|

0

|

510,50

|

1 654,09

|

| 5

|

3 438

|

0

|

0,11

|

384,30

|

0

|

384,30

|

2 038,39

|

| 6

|

3 930

|

0

|

0,07

|

283,38

|

0

|

283,38

|

2 321,77

|

| 7

|

4 421

|

0

|

0,05

|

205,70

|

0

|

205,70

|

2 527,47

|

| 8

|

4 913

|

0

|

0,03

|

147,46

|

0

|

147,46

|

2 674,93

|

| 9

|

5 404

|

0

|

0,02

|

104,66

|

0

|

104,66

|

2 779,59

|

| 10

|

5 896

|

0

|

0,01

|

73,66

|

0

|

73,66

|

2 853,25

|

| Итого

|

35 209

|

348

|

3 201,35

|

348,1

|

2 853,25

|

Так как ЧДД

за весь период реализации проекта имеет положительное значение, следовательно, данный проект является экономически эффективным.

3.2. Срок окупаемости

Срок окупаемости проекта, представляет собой расчетную дату, начиная с которой чистый дисконтированный доход принимает устойчивое положительное значение. Математически срок окупаемости находиться при решении экспоненциального уравнения расчета ЧДД

с неизвестным периодом реализации (X

), при этом значение ЧДД принимается равным 0, т.е. когда дисконтированный доход равен (покрыл) дисконтированные затраты:

Однако на практике применяют метод приблизительной оценки срока окупаемости:

| Где

|

|

последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимают отрицательное значение

|

|

|

последнее отрицательное значение ЧДД

|

|

|

первое положительное значение ЧДД

|

Таким образом:

Таким образом, данный проект окупается на четвертый месяц, после внедрения на предприятии. Это не превышает срок реализации данного проекта, а, следовательно, подтверждает экономическую эффективность данного проекта.

3.3. Доходность и рентабельность

Индекс доходности – это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам:

| где

|

|

доходы i

-го периода реализации проекта

|

|

|

затраты i

-го периода реализации проекта

|

|

|

коэффициент дисконтирования

|

|

|

количество периодов реализации проекта

|

Таким образом:

В данном случае индекс доходности больше 1, следовательно, данный проект экономически эффективен.

Среднегодовая рентабельность проекта является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Этот показатель показывает, какой доход приносит вложенная в проект единица инвестиций:

| где

|

|

индекс доходности

|

|

|

количество периодов реализации проекта

|

Таким образом:

Критерием экономической эффективности инновационного проекта является положительная рентабельность проекта.

3.4. Внутренняя норма доходности

Внутренняя норма доходности – это такое значение дисконта, при котором ЧДД

принимает значение, равное 0. Математически, внутренняя норма доходности находится при решении экспоненциального уравнения расчета ЧДД

с неизвестным дисконтом (X

), при этом значение ЧДД

принимается равным 0, т.е.:

Однако на практике применяют метод приблизительной оценки внутренней нормы доходности (ВНД

). Для этого производят ряд вычислений ЧДД

с постепенным увеличением дисконта до тех пор, пока ЧДД

не станет отрицательным (таблица 15 и таблица 16). И затем рассчитывается приближенное значение ВНД

по формуле:

| где

|

|

последнее значение дисконта, при котором ЧДД

принимал положительное значение

|

|

|

первое значение дисконта, при котором ЧДД

принимал отрицательно значение

|

|

|

значения ЧДД

при дисконтах,

равных соответственно  и и

|

Т.к. данный проект окупается в первый же год своей реализации, а срок реализации достаточно велик, то для расчета ВНД предлагается увеличить коэффициент дисконтирования сразу в несколько раз. Результаты вычислений приведены в таблицах 15 и 16.

Таким образом:

Таблица

15. Расчет ЧДД

для определения ВНД

при d

=2,3.

| Этап

|

Период

|

|

|

|

|

|

ДД

|

ЧДД

|

| 0

|

0

|

0

|

348

|

1,00

|

0,00

|

348,1

|

-348,10

|

-348,10

|

| I

|

1

|

366

|

0

|

0,30

|

110,96

|

0

|

110,96

|

-237,14

|

| 2

|

1 420

|

0

|

0,09

|

130,40

|

0

|

130,40

|

-106,74

|

| 3

|

2 474

|

0

|

0,03

|

68,84

|

0

|

68,84

|

-37,89

|

| II

|

4

|

2 947

|

0

|

0,01

|

24,85

|

0

|

24,85

|

-13,05

|

| 5

|

3 438

|

0

|

0,00

|

8,79

|

0

|

8,79

|

-4,26

|

| 6

|

3 930

|

0

|

0,00

|

3,04

|

0

|

3,04

|

-1,22

|

| 7

|

4 421

|

0

|

0,00

|

1,04

|

0

|

1,04

|

-0,18

|

| 8

|

4 913

|

0

|

0,00

|

0,35

|

0

|

0,35

|

0,17

|

| 9

|

5 404

|

0

|

0,00

|

0,12

|

0

|

0,12

|

0,28

|

| 10

|

5 896

|

0

|

0,00

|

0,04

|

0

|

0,04

|

0,32

|

| Итого

|

35 209

|

348

|

348,42

|

348,1

|

0,32

|

Таблица

16. Расчет ЧДД

для определения ВНД

при d

=2,35.

| Этап

|

Период

|

|

|

|

|

|

ДД

|

ЧДД

|

| 0

|

0

|

0

|

348

|

1,00

|

0,00

|

348,1

|

-348,10

|

-348,10

|

| I

|

1

|

366

|

0

|

0,30

|

109,30

|

0

|

109,30

|

-238,80

|

| 2

|

1 420

|

0

|

0,09

|

126,54

|

0

|

126,54

|

-112,26

|

| 3

|

2 474

|

0

|

0,03

|

65,81

|

0

|

65,81

|

-46,45

|

| II

|

4

|

2 947

|

0

|

0,01

|

23,40

|

0

|

23,40

|

-23,05

|

| 5

|

3 438

|

0

|

0,00

|

8,15

|

0

|

8,15

|

-14,90

|

| 6

|

3 930

|

0

|

0,00

|

2,78

|

0

|

2,78

|

-12,12

|

| 7

|

4 421

|

0

|

0,00

|

0,93

|

0

|

0,93

|

-11,19

|

| 8

|

4 913

|

0

|

0,00

|

0,31

|

0

|

0,31

|

-10,88

|

| 9

|

5 404

|

0

|

0,00

|

0,10

|

0

|

0,10

|

-10,78

|

| 10

|

5 896

|

0

|

0,00

|

0,03

|

0

|

0,03

|

-10,75

|

| Итого

|

35 209

|

348

|

337,35

|

348,1

|

-10,75

|

Для построения графика ВНД, необходимо составить таблицу 17:

Таблица

17. Данные для построения графика ВНД

.

| дисконт

|

0,55

|

0,8

|

1,05

|

1,3

|

1,55

|

1,8

|

2,05

|

2,3

|

2,35

|

| ЧДД

|

2853,25

|

1456,59

|

828,12

|

491,83

|

289,71

|

157,87

|

66,55

|

0,32

|

-10,75

|

Полученный результат расчета ВНД

, превышающий коэффициент дисконтирования, используемый для расчета ЧДД

проекта, более чем в четыре раза, говорит о высокой экономической эффективности данного инновационного проекта.

3.5. Точка безубыточности

Определение точки безубыточности служит для подтверждения правильности расчетного объема реализации. Точка безубыточности рассчитывается из соотношения равенства издержек и выручки от реализации продукции:

| где

|

|

условно-постоянные затраты на выпуск новой продукции

|

|

|

цена единицы продукции

|

|

|

выручка от реализации

|

|

|

переменные затраты на выпуск единицы продукции

|

|

|

переменные затраты на выпуск продукции

|

|

|

прибыль от реализации продукции

|

|

|

выпуск продукции в натуральном выражении

|

Расчет точки безубыточности будем проводить для наиболее уязвимого периода – первого года реализации проекта, т.е. для периода, в течение которого данный проект полностью окупается, т.к. здесь могут проявиться какие-либо недостатки, допущенные на подготовительном этапе, в монтаже оборудования, подготовке персонала, и это может вызвать отклонения от расчетных параметров. Таким образом, исходя из данных таблицы 7 и результатов вычислений в таблице 10, точка безубыточности для первого года:

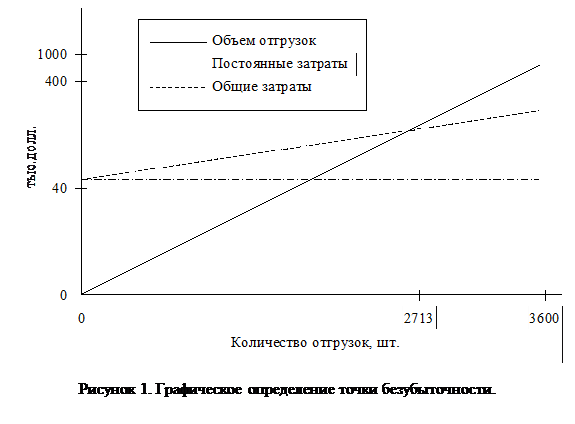

Таким образом, при отгрузке со склада компании 2 713 заказов, в первый год реализации проекта, соблюдается равенство издержек и выручки от реализации проекта.

Для определения точки безубыточности графическим методом, представленной на рисунке 6, необходимо построить графики объема отгрузок, вместе с постоянными и общими затратами. Для построения графика линейной функции достаточно определить две точки. Результаты расчетов представлены в таблице 18:

Таблица

18. Данные для расчета точки безубыточности для первого года.

| Количество отгрузок, шт.

|

0

|

3 600

|

| Постоянные затраты, тыс.долл.

|

45,33

|

45,33

|

| Переменные затраты, тыс.долл.

|

0

|

489,6

|

| Общие затраты, тыс.долл.

|

45,33

|

534,9

|

| Объем отгрузок, тыс.долл.

|

0

|

720

|

Таким образом, в результате выполненных вычислений, было установлено, что данный проект экономически эффективен, имеет высокую привлекательность для инвестиций, т.к. имеет высокую доходность и, несмотря на долгосрочность, окупается в первый год своей реализации. Также можно говорить о высокой экономической устойчивости проекта, т.к. внутренняя норма доходности более чем в 4 раза превышает коэффициент дисконтирования, используемый в расчетах.

На сегодняшний день, до реализации проекта, текущий показатель количества отгрузок соответствует 11 500 отгрузки в год (см. таблицу 3), при этом в первый год реализации проекта планируется выполнить лишь 6 000 отгрузок, что меньше значения показателя текущего количества отгрузок в 1,9 раз. Однако для полной окупаемости проекта достаточно в первый год произвести 2 713 отгрузок, т.е. меньше 50 % от запланированного и в 4,2 раза меньше текущего.

4. Экспертиза инновационного проекта и разработка механизма управления рисками

4.1. Анализ устойчивости и чувствительности проекта

Экономическая экспертиза проекта предполагает проведение факторного анализа устойчивости и чувствительности инновационного проекта, с целью определения «узких мест».

В процессе исследования устойчивости и чувствительности инновационного проекта определяют предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта. Для этого необходимо решить следующее уравнение:

| где

|

|

доходы i

-го периода реализации проекта при предельном негативном значении анализируемого показателя

|

|

|

затраты i

-го периода реализации проекта при предельном негативном значении анализируемого показателя

|

|

|

коэффициент дисконтирования

|

На следующем этапе анализируемый показатель изменяют на 10 % в сторону негативного отклонения (при этом остальные показатели остаются базовыми) и определяют значение ЧДД

. Если при таком изменении анализируемого показателя ЧДД

проекта остается положительным, то проект считается устойчивым и нечувствительным к изменению данного фактора. Если ЧДД

принимает отрицательное значение, то проект имеет устойчивость и чувствительность менее 10-ти процентного уровня, и проект признается рискованным по данному фактору.

Два шага экспертизы связаны между собой. Поэтому, выполнив расчеты на первом шаге, можно определить уровень устойчивости и чувствительности инновационного проекта, как относительное отклонение в процентах:

| где

|

|

исходное значение показателя

|

|

|

предельное негативное значение показателя

|

Тогда, если полученное значение больше 10 %, проект считается устойчивым и нечувствительным к изменению показателя, если меньше 10 %, признается рискованным по данному фактору. Результаты исследования устойчивости и чувствительности проекта по трем факторам, обобщены в таблице 55.

Оценим устойчивость и чувствительность инновационного проекта по показателю – «покупная стоимость». Т.к. ассортимент отгружаемой со склада продукции весьма широк, то оценка работы склада производится по показателям количества и объема отгрузок. Поэтому для расчетов покупная стоимость определяется в процентах от объема отгрузок и включается в состав текущих затрат. Исходное значение, используемое во всех предыдущих расчетах, взято из таблицы 5, где в пятой строке указано, что покупная стоимость соответствует 67 % от объемов отгрузки. Пусть покупная стоимость увеличится на 10 % и составит 77 % от объемов отгрузки. Объем отгрузки останется неизменным, тогда по данным таблиц 19, 20 и 21 определим в таблице 22 значение ЧДД

.

Таблица

19. Расчет текущих затрат по периодам, тыс.долл.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Объем отгрузок

|

0

|

1 200

|

4 494

|

7 787

|

9 323

|

10 859

|

12 395

|

13 932

|

15 468

|

17 004

|

18 540

|

| Переменные затраты

|

0

|

936

|

3 505

|

6 074

|

7 272

|

8 470

|

9 668

|

10 867

|

12 065

|

13 263

|

14 461

|

| Постоянные затраты

|

0

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

| Условно-постоянные

|

0

|

9,83

|

9,83

|

9,83

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

| Итого

|

0

|

981

|

3 550

|

6 119

|

7 336

|

8 535

|

9 733

|

10 931

|

12 129

|

13 327

|

14 526

|

Таблица

20. Затраты на проект, тыс.долл.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Единовременные затраты

|

348

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Текущие

затраты

|

0

|

981

|

3 550

|

6 119

|

7 336

|

8 535

|

9 733

|

10 931

|

12 129

|

13 327

|

14 526

|

| Итого

|

348

|

981

|

3 550

|

6 119

|

7 336

|

8 535

|

9 733

|

10 931

|

12 129

|

13 327

|

14 526

|

Таблица

21. Потоки денежных средств.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Приток

|

0

|

1 228

|

4 521

|

7 815

|

9 351

|

10 887

|

12 423

|

13 959

|

15 495

|

17 031

|

18 568

|

| Отток

|

348

|

981

|

3 550

|

6 119

|

7 336

|

8 535

|

9 733

|

10 931

|

12 129

|

13 327

|

14 526

|

| Итого

|

-348

|

246

|

971

|

1 695

|

2 014

|

2 352

|

2 690

|

3 028

|

3 366

|

3 704

|

4 042

|

Таблица

22. Расчет чистого дисконтированного дохода.

| Этап

|

Период

|

|

|

|

|

|

ДД

|

ЧДД

|

| 0

|

0

|

0

|

348

|

1,00

|

0,00

|

348,1

|

-348,10

|

-348,10

|

| I

|

1

|

246

|

0

|

0,65

|

158,82

|

0

|

158,82

|

-189,28

|

| 2

|

971

|

0

|

0,42

|

404,05

|

0

|

404,05

|

214,77

|

| 3

|

1 695

|

0

|

0,27

|

455,25

|

0

|

455,25

|

670,03

|

| II

|

4

|

2 014

|

0

|

0,17

|

348,98

|

0

|

348,98

|

1 019,00

|

| 5

|

2 352

|

0

|

0,11

|

262,92

|

0

|

262,92

|

1 281,92

|

| 6

|

2 690

|

0

|

0,07

|

194,00

|

0

|

194,00

|

1 475,92

|

| 7

|

3 028

|

0

|

0,05

|

140,88

|

0

|

140,88

|

1 616,80

|

| 8

|

3 366

|

0

|

0,03

|

101,04

|

0

|

101,04

|

1 717,84

|

| 9

|

3 704

|

0

|

0,02

|

71,73

|

0

|

71,73

|

1 789,57

|

| 10

|

4 042

|

0

|

0,01

|

50,50

|

0

|

50,50

|

1 840,06

|

| Итого

|

24 109

|

348

|

2 188,16

|

348,1

|

1 840,06

|

Пусть покупная стоимость увеличится еще на 10 % и составит 87 % от объемов отгрузки. Объем отгрузки также останется неизменным, тогда по данным таблиц 23, 24 и 25 определим в таблице 26 значение ЧДД

.

Таблица

23. Расчет текущих затрат по периодам, тыс.долл.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Объем отгрузок

|

0

|

1 200

|

4 494

|

7 787

|

9 323

|

10 859

|

12 395

|

13 932

|

15 468

|

17 004

|

18 540

|

| Переменные затраты

|

0

|

1 056

|

3 954

|

6 853

|

8 204

|

9 556

|

10 908

|

12 260

|

13 612

|

14 963

|

16 315

|

| Постоянные затраты

|

0

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

35,5

|

| Условно-постоянные

|

0

|

9,83

|

9,83

|

9,83

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

28,8

|

| Итого

|

0

|

1 101

|

4 000

|

6 898

|

8 269

|

9 620

|

10 972

|

12 324

|

13 676

|

15 028

|

16 380

|

Таблица

24. Затраты на проект, тыс.долл.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Единовременные затраты

|

348

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Текущие

затраты

|

0

|

1 101

|

4 000

|

6 898

|

8 269

|

9 620

|

10 972

|

12 324

|

13 676

|

15 028

|

16 380

|

| Итого

|

348

|

1 101

|

4 000

|

6 898

|

8 269

|

9 620

|

10 972

|

12 324

|

13 676

|

15 028

|

16 380

|

Таблица

25. Потоки денежных средств.

| Этап

|

0

|

I

|

II

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Приток

|

0

|

1 228

|

4 521

|

7 815

|

9 351

|

10 887

|

12 423

|

13 959

|

15 495

|

17 031

|

18 568

|

| Отток

|

348

|

1 101

|

4 000

|

6 898

|

8 269

|

9 620

|

10 972

|

12 324

|

13 676

|

15 028

|

16 380

|

| Итого

|

-348

|

126

|

521

|

917

|

1 082

|

1 266

|

1 451

|

1 635

|

1 819

|

2 004

|

2 188

|

Таблица

26. Расчет чистого дисконтированного дохода.

| Этап

|

Период

|

|

|

|

|

|

ДД

|

ЧДД

|

| 0

|

0

|

0

|

348

|

1,00

|

0,00

|

348,1

|

-348,10

|

-348,10

|