Содержание

Введение

1.

Теоретические основы конкурентных рынков

1.1. Конкуренция как сущность рыночных отношений

1.2. Виды конкуренции и модели рынка

1.3. Понятие эффективности конкурентных рынков

2.

Конкуренция в банковской системе Казахстана

2.1. Анализ конкурентной стратегии отечественных банков

2.2. Оценка финансовых показателей банков

Заключение

Список литературы

Введение

В конкурентных экономических условиях предприниматели самостоятельно ищут потребителей, чтобы обеспечить цели своей деятельности: максимизацию прибыли, расширение объема продаж, увеличение доли на рынке. Конкуренция понуждает предпринимателей к эффективным действиям на рынке, заставляя их предлагать потребителям более широкий ассортимент товаров и услуг по более низким ценам и лучшего качества.

Актуальность данной работы определяется тем, что конкуренция является необходимым и определяющим условием нормального функционирования рыночной экономики. Именно конкуренция способствует прогрессу экономики: эффективность производства повышается, создаются условия для концентрации ресурсов в наиболее результативных секторах экономики. Конкурентное окружение побуждает предпринимателей активно внедрять инновации, совершенствовать технологии и рационально использовать ограниченные ресурсы. В конечном счете растет благосостояние потребителей, снижаются цены на традиционные виды продукции и услуг, на рынке постоянно появляются новые товары и новые производители. Давая потребителю право выбора, рыночная конкуренция обеспечивает оздоровление экономики, не позволяя действовать неэффективным предприятиям.

В то же время для любого хозяйствующего субъекта характерно стремление к монополии, к вытеснению конкурента с рынка, к расширению сферы своей деятельности. Приобретая и усиливая рыночную власть предприниматели стремятся установить контроль над ценами и факторами определяющими .деятельность предприятия на рынке. Во имя сохранения своей рыночной власти и контроля за ситуацией на рынке могут совершаться действия, ограничивающие конкуренцию, создаваться искусственные барьеры для входа на рынок, заключаться антиконкурентные соглашения, например об ограничениях объема продаж, фиксации цен, разделе рынка. В свою очередь, ограничение конкуренции существенно искажает действие рыночных сил, приводит к нерациональному распределению общественных ресурсов, негативно сказывается на хозяйственной деятельности.

Целью работы является рассмотреть общие аспекты и эффективность конкуренции, а также проанализировать ее влияние в нашей стране. В качестве объекта исследования выбраны рейтинговые показатели банков Казахстана. Опираясь на цель работы, были поставлены следующие основные задачи: ознакомить с понятием конкуренция; дать характеристику видам конкуренции; ознакомиться с рейтингами банков; проанализировать влияние конкуренции на деятельность банков.

1.

Теоретические основы конкурентных рынков

1.1. Конкуренция как сущность рыночных отношений

Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества разнообразных производственных, коммерческих, финансовых и информационных структур, взаимодействующих друг с другом, и объединяемых единым понятием - рынок.

По определению рынок

- это организованная структура, где "встречаются" производители и потребители, продавцы и покупатели, где в результате взаимодействия спроса потребителей (спросом называется количество товара, которое потребители могут купить по определенной цене) и предложения производителей (предложение - это количество товара, которое производители продают по определенной цене) устанавливаются и цены товаров, и объемы продаж. При рассмотрении структурной организации рынка определяющее значение имеет количество производителей (продавцов) и количество потребителей (покупателей), участвующих в процессе обмена всеобщего эквивалента стоимости (денег) на какой-либо товар. Это количество производителей и потребителей, характер и структура отношений между ними определяют взаимодействие спроса и предложения.

Ключевым понятием, выражающим сущность рыночных отношений является понятие конкуренции

.

Конкуренция

(от лат. сoncurre – сталкиваться) – это борьба между товаропроизводителями, между поставщиками товаров (продавцами) за лидерство, за первенство на рынке, за «кошелек» потребителя. Конкуренция предполагает борьбу товаропроизводителей и поставщиков за наиболее выгодные условия производства, сферы приложения капитала, источники сырья, рынки сбыта. Конкуренция является «невидимой рукой», которая регулирует все общественное хозяйство. Конкуренция служат одним из важнейших способов повышения эффективности, как целой экономической системы, так и всех ее звеньев. Конкуренция есть цивилизованная форма борьбы за выживание, это сильнейший способ непрерывного стимулирования работников и трудовых коллективов. Благодаря экономической свободе, сопутствующей ей конкуренции, рыночная экономика превосходит командно-административную, в которой конкуренции нет места.

Сущность конкуренции проявляется в ее функциях:

• обеспечение нацеленности производителя на запросы потребителя, без чего нельзя получить прибыль;

• стимулирование роста эффективности производства, обеспечивающее «выживание» производителей;

• дифференциация товаропроизводителей (одни выигрывают, другие остаются при своем, третьи — разоряются);

• давление на производство, распределение ресурсов между отраслями народного хозяйства в соответствии со спросом и нормой прибыли;

• ликвидация неконкурентоспособных предприятий (их продажа с молотка, слияние, преобразование и т.д.);

• стимулирование снижения цен и повышения качества товаров. Уровень конкурентной борьбы во многом зависит от «жизненного

цикла», в процессе которого происходит движение продукции от ее основания до снятия с производства. Он делится на четыре фазы:

• внедрения, освоения новой продукции. Для этой фазы характерны незначительные объемы продаж и высокие цены на выпускаемую продукцию;

• роста, когда происходит увеличение объемов производства, рост спроса, сохранение высоких цен;

• зрелости, когда объем производства продукции достигает максимума, наступает насыщение спроса, замедление темпов роста, происходит обострение конкуренции и понижение цен;

• старения — заключительная. На этой фазе спрос на продукцию снижается до минимума, объем выпуска уменьшается, уровень конкурентной борьбы затухает, большая часть продукции снимается с производства и начинается ее замена новой.

Рассматривая конкуренцию необходимо показать ее как положительные стороны, так и отрицательные.

Положительные стороны конкуренции:

1. конкуренция заставляет постоянно искать и использовать в производстве новые возможности;

2. конкуренция требует совершенствовать технику и технологии;

3. конкуренция стимулирует повышение качества товара;

4. конкуренция заставляет снижать затраты (и цены);

5. конкуренция требует от поставщиков товаров (продавцов) снижать цены на предлагаемый товар;

6. конкуренция ориентирует на ассортимент товаров повышенного спроса;

7. конкуренция повышает качество продукции (клиент всегда прав);

8. конкуренция вводит новые формы управления.

Отрицательные стороны конкуренции:

1. при конкуренции наблюдается беспощадность и жестокость по отношению к неудачнику;

2. многочисленность «жертв» в виде банкротств и безработицы.

Любой товар или услуга в большей или меньшей степени конкурентоспособна. На конкурентоспособность влияют следующие факторы:

1. при его производстве:

· производительность труда;

· уровень налогообложения;

· внедрение научно-технических разработок;

· размеры прибыли предприятия;

· величина оплаты труда.

2. при его потреблении:

· продажная цена товара;

· качество;

· новизна;

· послепродажное обслуживание;

· уровень предпродажной подготовки.

1.

2. Виды конкуренции и модели рынка

Говоря о конкуренции необходимо показать ее виды. Существует шесть видов конкуренции:

1. функциональная конкуренция

– базируется на том, что одну и ту же потребность потребителя можно удовлетворить по-разному;

2. видовая конкуренция

– это конкуренция между аналогичными товарами, но разными по оформлению;

3. предметная конкуренция

– это конкуренция между аналогичными товарами, но разными по качеству изделия и по притягательности марки;

4. ценовая конкуренция

– снижение цены увеличивает продажи, приводит к расширению рынка;

5. скрытая ценовая конкуренция

: бывает двух видов

· продажа личного товара по цене конкурента

· снижение цены потребления товара

6. незаконные методы:

· антиреклама товаров конкурентов;

· производство товаров имитаторов (подделка).

Рыночные отношения оказывают через спрос и предложение постоянное влияние на развитие производства. Однако это влияние не исчерпывается ролью цены и ценообразования. Огромное воздействие на производство, распределение, обмен материальных благ в обществе оказывают модели рынка.

Будем рассматривать типы рынков прежде всего в соответствии с основными параметрами — численностью и распределением действующих на них продавцов и покупателей. Кроме этого, для понимания структуры соответствующего рынка важны следующие показатели: дифференциация продукта, барьеры входа на рынок, структура затрат на производство, степень вертикальной интеграции предприятий, степень диверсификации производства у отдельных субъектов рынка.

В общем виде ответ на вопрос «Кто действует на рынке?» позволяет описать структуру рынка в ее статическом виде. Ответ на вопрос «Как действуют присутствующие на рынке субъекты?» позволяет проследить за динамическим состоянием рынка, дать характеристику поведения субъектов рынка, которое проявляется в ценовой политике, продуктовой и рекламной стратегии, инвестиционной и инновационной политике, юридической тактике, согласовании действий конкурентов на рынке.

Таким образом, анализируя состояние товарного рынка, делая выводы об эффективности его функционирования, необходимо всегда учитывать как структурную, так и поведенческую составляющую, а также последствия отдельных видов государственного регулирования (налогового, таможенно-тарифного, антимонопольной политики, политики государственной помощи, регулирования цен и их контроля).

При классификации типов рынков используются термины, образованные от греческих слов, характеризующих принадлежность субъектов к одной из двух сторон рынка – продавцам или покупателям (poleo – продаю, psoneo – покупаю) и их численность (mono — один, oligos — несколько, poly — много). Парная их комбинация дает наиболее простую и общую классификацию.

Идеальные модели рынков почти не встречаются на практике. Многообразие реальной экономической жизни всегда состоит из переплетения разных типов рынков, из их видовой трансформации во времени и пространстве. Экономическая теория выделяет чистые формы для изучения наиболее характерных свойств каждой. Наиболее распространенные типы рынков и их характеристики представлены ниже.

Типы рынков и их основные характеристики

.

| Тип рынка

|

Количество субъектов рынка

|

Однородность продукции

|

Заменяемость товаров

|

Взаимозаменяемость субъектов рынка

|

Вход-выход на рынок

|

Доли субъектов на рынке

|

| продавцов

|

покупателей

|

| Совершенная конкуренция

|

Много

|

Много

|

Однородная

|

Полная

|

Нет

|

Свободный

|

Равные и небольшие

|

| Монополистическая конкуренция

|

Ограниченное

|

Много

|

Дифференцированная

|

Высокая степень

|

Незначительная

|

Ограниченный

|

Доминирующее предприятие и предприятия-аутсайдеры с малыми долями на рынке

|

| Олигополия

|

Несколько

|

Много

|

Однородная либо дифференцированная

|

Высокая степень

|

Значительная

|

Ограниченный

|

Крупные, примерно равные

|

| Монополия

|

Один

|

Много

|

Однородная

|

Нет

|

Нет

|

Блокирован

|

100%

|

| Мтнопсония

|

Много

|

Один

|

Незначительно дифференцированная либо однородная

|

Незначительная

|

Нет

|

Блокирован

|

100%

|

Необходимо отметить, что возможности покупателей и продавцов равны только при чистой конкуренции. При всех остальных типах рынков влияние продавцов оказывается больше влияния покупателей, достигая минимума при чистой монополии.

Рассматривая конкуренцию необходимо отметить антимонопольную политику государства направленную на демонополизацию рынка.

Антимонопольная политика государства - экономическая политика государства, опирающаяся на антитрестовское законодательство и законодательство о пресечении недобросовестной конкуренции. Антимонопольная политика направлена на развитие конкуренции, создание условий, препятствующих монополистической деятельности участников рыночных отношений и образованию монополий на рынке.

Законодательство о пресечении недобросовестной конкуренции - нормативно-правовые акты, регламентирующие конкуренцию в международной торговле и охватывающие антитрестовское законодательство и законодательство, направленное на охрану против недобросовестной конкуренции. Законодательство о пресечении недобросовестной конкуренции регулирует отношения, возникающие и по поводу объектов промышленной собственности, договорных обязательств, личных прав предпринимателей и др.

1.3.

Понятие эффективности конкурентных рынков

Характер взаимодействия фирм друг с другом на рынке определяется типом рынка (рыночной структурой). Простейшим и исходным типом рынка является рынок совершенной конкуренции («чистой конкуренции»), характерными чертами которого являются:

– на рынке взаимодействует множество покупателей и продавцов;

– предлагаемая ими продукция является однородной;

– фирмы свободно входят на рынок или покидают его;

– поскольку доля каждой конкурентной фирмы в общем объеме предложения незначительна, фирма приспосабливается к цене, установленной рынком, и не может ее регулировать.

Кривая спроса отдельной фирмы на таком рынке совершенно эластична и совпадает с кривой предельного дохода (рис. 13.1):

. .

Рис. 13.1. График совокупного и предельного доходов на конкурентном рынке

Поведение фирмы

на конкурентном рынке определяется общим правилом оптимизации производства, максимизирующим прибыль:

. .

Воспринимая цену на свой товар как заданную рынком, конкурентная фирма фактически выбирает объем производства из равенства

. .

1. Если при оптимальном объеме производства Qmax

P=MC>AC, то фирма будет получать экономическую прибыль:  (рис. 13.2). (рис. 13.2).

2. Если при оптимальном производстве МС=Р=АС

, то фирма получит нулевую экономическую прибыль, т.е. будет работать в режиме самоокупаемости (рис. 13.3).

3. Если Р=МС<АС, фирма несет убытки, но будет продолжать функционировать в краткосрочном периоде (минимизация убытков), (рис. 13.4).

4. Если Р=МС<AVCmin

, то фирма покинет данный конкурентный рынок в поисках более выгодной сферы деятельности (рис. 13.5).

5. В долгосрочном периоде максимум прибыли достигается фирмой при условии  (рис. 13.3); фирма получает нормальную прибыль и нулевую экономическую, что связано со стабилизацией объема выпуска в отрасли. (рис. 13.3); фирма получает нормальную прибыль и нулевую экономическую, что связано со стабилизацией объема выпуска в отрасли.

| Рис. 13.2. Механизация прибыли

|

Рис. 13.3. Равновесие фирмы в длительном периоде

|

| Рис. 13.4. Минимизация издержек

|

Рис. 13.5. Выход фирмы из отрасли в короткий период

|

Эффективность конкурентного рынка.

Политика в области контроля над ценами может привести к полным убыткам в совокупных излишках производителя и потребителя.

На рис. 13.6 и 13.7 треугольники В и С отражают полные убытки, связанные с государственным вмешательством в рыночное ценообразование.

| Рис. 13.6. Убытки производителя и потребителя при ценах (Р1

) ниже равновесного уровня

|

Рис. 13.7. Убытки производителя и потребителя при ценах (Р2

) выше равновесного уровня

|

Недостатки рынка совершенной конкуренции:

– в долгосрочном периоде отсутствует экономическая прибыль, как главный источник НТП;

– способствует унификации и стандартизации продукта, что не отвечает требованиям современного покупателя;

– не может распространяться на производство общественных благ;

– вытесняется монополиями и олигополистическими структурами.

2.

Конкуренция в банковской системе Казахстана

2.1.

Анализ конкурентной стратегии отечественных банков

С точки зрения конкурентного анализа казахстанские банки можно разбить на четыре группах: крупные банки; средние банки; банки с иностранным участием; мелкие банки.

На отечественном банковском рынке действуют свыше 40 коммерческих банков. По экспертным оценкам, 65% банковского рынка принадлежит четырем банкам — Казкоммерц-банку, Народному банку, Банку ТуранАлем и Альянс Банку. 30% рынка принадлежит следующим банкам: АВМ АМКО Банк Казахстан, Нурбанк, АТФБанк, Банк ЦентрКредит, Темир-банк, Евразийский банк, Банк Каспийский, ЗАО «HSBK Банк Казахстан». На долю остальных банков приходится 5% рынка. Ниже представлены результаты анализа конкурентной стратегии банков, которые занимают большую часть банковского рынка.

Казкоммерцбанк

Первый банк на рынке банковских услуг на протяжении нескольких лет. Лидирующие позиции имеет по активам банка, по кредитам, прибыли, собственному капиталу и клиентской базе. Пионер интеграционных процессов в банковской системе (с 1997 года). Имеет сильный кадровый потенциал, молодой коллектив, сильные аналитические и маркетинговые подразделения. Более двадцати филиалов в регионах и дочерних компаний на парабанковском рынке, а также представительства в странах ближнего и дальнего зарубежья. Информационно-техническая база банка считается одной из лучших. Стратегические приоритеты изначально были направлены на крупный корпоративный и инвестиционный рынки, в настоящее время акценты ставит и на розничный сектор, а также на кредитование малого бизнеса. Демонстрирует креативный имидж молодого банка. Финансовую базу в большей части составляют международные средства. Стратегия банка: развитие присутствия банка на международных рынках и расширение доли на кредитном и депозитном рынках внутри страны.

Банк предоставляет самые разные продукты и услуги преимущественно средним и крупным казахстанским и международным компаниям, осуществляющим свою деятельность в Казахстане, включая торговое и проектное финансирование, финансирование инвестпроектов, управление активами, а также краткосрочное кредитование и другие общие банковские услуги. В соответствии с политикой банка но поддержанию высокого уровня ликвидности он обычно предоставляет кредиты со средними сроками до 18 месяцев для корпоративных клиентов, а также долгосрочное финансирование в зависимости от доступных в настоящее время ресурсов. Банк также организует синдицированные кредиты с иностранными банками для своих основных корпоративных клиентов в Казахстане и предоставляет финансирование кранным корпоративным клиентам в России и Кыргызстане.

Кроме собственно банковских услуг, банк оказывает и прочие финансовые услуги. Являясь одним из основных участников рынка ценных бумаг и валютного рынка Казахстана, он предоставляет компаниям услуги управления денежными ресурсами, включая валютно-конверсионные операции, операции на денежных рынках, операции с ценными бумагами. Согласно генеральной банковской лицензии банк имеет право проводить сделки (продажу, покупку и хранение) с ценными металлами, включая золото и серебро. С 2001 года банк предоставляет своим корпоративным и розничным клиентам трастовые услуги, преимущественно доверительное управление денежными средствами и активами.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 21,2%.

Народный банк

Лидер по обслуживанию населения, по количеству филиалов в регионах (1148 учреждений) и по объему комиссионных доходов. Ведет активную рекламную кампанию. С 2001 года стал частным акционерным банком. В настоящее время наблюдается некоторое оживление в присутствии банка на рынке. На протяжении нескольких лет банк держит позиции в числе тройки крупнейших банков Казахстана. Рыночная стратегия — получение признания международных финансовых институтов, сохранение и расширение позиций на рынке вкладов населения и кредитование отечественной экономики.

Банк предоставляет широкий спектр банковских услуг на уровне международных стандартов на всей территории странах, сотрудничает со всеми слоями населения, предприятиями всех форм собственности и государственными учреждениям, обеспечивает сохранность, эффективное размещение и приумножение средств клиентов и акционеров.

Основная задача — построение ориентированной на интересы клиентов финансовой группах, которая предоставляет в Казахстане и соседних странах услуги на всех сегментах финансового рынка: банковском, страховом, пенсионном, ценных бумаг, лизинговом, — и работает по европейским стандартам.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 13,8%.

Банк ТуранАлем

Второй банк в Казахстане по многим показателям. За последние годы резко увеличил темпах роста показателей в связи с новой ориентацией на потребительский рынок. Первый банк в республике, акции которого приобретены иностранными институтами. Оператор ряда международных фондов но финансированию малого бизнеса. Третий банк но количеству филиалов, расчетно-кассовых отделов. Сильный кадровый потенциал. Демонстрирует имидж крупного банка консервативного толка. Второй банк но работе с населением. Сильная маркетинговая, аналитическая служба, методологический центр но изучению рисков, информационно-техническая оснащенность, мощная материально-техническая база. Имеет дочерние структуры, деятельность направлена на экспансию парабанковского рынка. Официальная стратегия — быть первым банком в республике. В структуре банка широко представлены кредитные подразделения. Имеет представительство в Москве. Придерживается строгой трудовой дисциплины и учета расходов. Акценты ставит на расширение своего присутствия на международном финансовом рынке.

БТА сегодня — это:

— около 750 000 клиентов;

— 22 филиала и около 200 отделений но Казахстану;

— международные представительства в Украине, Беларуси, России, Кыргызстане, Армении, Грузии, Таджикистане, ОАЭ и Китае;

— 10 коммерческих банков — стратегических партнеров в Украине, Беларуси, России, Армении, Грузии.

Стратегия: Банк ТуранАлем — это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане. БТА активно продвигает финансовые услуги на развивающихся рынках стран СНГ, Восточной Европы и Азии. Для повышения качества и эффективности предоставления финансовых и консультационных услуг БТА создает дочерние структуры, специализирующиеся на отдельных продуктах.

Одно из основных конкурентных преимуществ банка — культура инновации, выражающаяся в готовности развивать свое присутствие на новых рынках и постоянно расширять или адаптировать свой продуктовый ряд, предлагать высокотехнологичные услуги, удовлетворяя тем самым потребности рынка.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 20,8%.

Альянс Банк

Основан в 1993 году. Клиенты — крупные региональные промышленные предприятия. Активная кредитная политика, работает на рынке ценных бумаг.

Акционерное общество «Альянс Банк» является одним из самых динамично развивающихся казахстанских банков второго уровня и успешно работает на рынке банковских услуг уже более 14 лет. Альянс Банк входит в первую пятерку крупнейших казахстанских банков по ряду важнейших показателей, а также занимает первое место по размеру кредитного портфеля физических лиц.

Альянс Банк видит свою миссию в удовлетворении потребностей казахстанского общества в качественных банковских продуктах. Миссия устанавливает, что основным мотивом деятельности всего коллектива банка должна быть полезность для странах и всех клиентов и партнеров банка, и только в случае такой полезности Альянс Банк может рассчитывать на получение справедливого вознаграждения.

Стратегия АО «Альянс Банк» направлена на достижение позиций лидера банковского рынка Казахстана в среднесрочной перспективе. Стратегия была сформирована в соответствии с выбранными миссией и философией деятельности АО «Альянс Банк».

На текущем этапе основной фокус внимания нацелен на усиление и расширение таких приоритетных направлений в деятельности банка, как розничный бизнес, включая платежные карточки, а также обслуживание малого и среднего бизнеса.

АО «Альянс Банк» располагает обширной филиальной сетью, насчитывающей 23 филиала и 173 отделения в 37 городах и 13 населенных пунктах Республики Казахстан.

Для обеспечения стабильного развития бизнеса и охвата всех сегментов банковского рынка АО «Альянс Банк» уделяет внимание следующим вопросам:

— развитие информационных технологий, способных обеспечить эффективную и безопасную деятельность банка в долгосрочной перспективе;

— построение эффективной системы корпоративного управления и управления рисками на фоне быстрого роста рисковых активов;

— дальнейшее развитие международных отношений: банк планирует постоянно развивать отношения с международными финансовыми институтами в сфере расширения корреспондентской сети, торгового финансирования внешнеторговых операций своих клиентов, а также работать над диверсификацией международной базы фондирования. Кроме традиционных источников привлечения заимствований на международных рынках капитала в виде синдицированных займов, линий торгового финансирования, двухсторонних займов и выпуска необеспеченных еврооблигаций банк планирует активно использовать новые инструменты посредством секьюритизации активов.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 9,5%.

Алматинский торгово-финансовый банк

Банк официально ориентирован на финансирование торговых операций крупных корпоративных клиентов. Демонстрирует имидж элитного банка. Клиентах представлены в основном из нефтегазовой отрасли, золотодобывающей промышленности и торгово-экспортного сектора. Хороший кадровый потенциал. Также имеет хорошие позиции в розничном секторе. За годы работах добился очень хороших рыночных позиций для начинающего банка (с 1995 года), несмотря на частые изменения в составе руководства. Ведет активную рекламную кампанию. Лидер на рынке услуг но драгоценным металлам. Рыночная стратегия — получение признания международных финансовых институтов и кредитование отечественной экономики.

Миссия АТФБанка — помогать уверенному росту бизнеса и личного благополучия своих клиентов, строя с ними долгосрочное сотрудничество.

АТФБанк стремится к универсализации своего бизнеса, к созданию единого финансового института благодаря совместным программам с компаниями-партнерами, дающими клиентам уверенность в своем росте: страховыми, лизинговыми компаниями, пенсионным фондом.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 8,4%.

Банк ЦентрКредит

Банк ЦентрКредит — универсальный банк, основной целью которого является содействие развитию малого и среднего бизнеса и становлению среднего класса Казахстана и стран СНГ.

Главная задача каждого сотрудника банка — профессиональное, качественное и быстрое обслуживание клиентов.

Банк ЦентрКредит — организация, входящая в пятерку крупнейших частных банков Казахстана. Доля банка на рынке Казахстана составляет не менее 9%; организация, входящая в число 15 крупнейших коммерческих банков СНГ и имеющая сеть дочерних банков.

Развитие перекрестных продаж также является важной задачей для Банка ЦентрКредит. До настоящего момента развитие банка шло в основном экстенсивным путем. С целью привлечения клиентов активно расширялась филиальная сеть банка, увеличивались расходах на рекламу. В следующие три года банк планирует развиваться интенсивным путем, т.е. за счет продажи дополнительных продуктов уже существующим клиентам. Основными выгодами развития системы перекрестных продаж являются, во-первых, снижение издержек на привлечение клиентов и, во-вторых, повышение лояльности существующих клиентов к банку.

Вопрос оптимизации основных бизнес-процессов, их автоматизации является важным для Банка ЦентрКредит с точки зрения подтверждения высокого качества его работы. Однако полная автоматизация бизнес-процессов еще важна и тем, что она позволяет максимально облегчить работу сотрудников продающих департаментов и ускорить сами процессы рассмотрения заявок клиентов. До 2008 года банк намерен значительно повысить уровень автоматизации процессов кредитования, а также внутреннего документооборота.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 7,5%.

Нурбанк

Банк основан более 10 лет назад. Основная деятельность сосредоточена в западной части республики, а также в Алматы, располагает филиальной сетью в регионах (9 учреждений). Ведет активную рекламную и благотворительную кампании. Участвует в акциях акиматов по финансированию малого бизнеса. За последние годы резко возросла клиентская база банка, в пассиве большую долю составляют средства до востребования. В структуре кредитного портфеля краткосрочные и долгосрочные кредиты имеют равное соотношение. Стратегические приоритеты: корпоративный и розничный секторы, основные клиентах: нефтяные и крупные торгово-производственные компании пищевой промышленности, представители малого бизнеса, СМИ и др.

Структура ссудного портфеля банка по отраслям экономики отражает преимущественное кредитование таких секторов экономики, как пищевая промышленность, оптовая и розничная торговля, добыча нефти и газа, реализация нефтепродуктов, добыча угля, транспорт и телекоммуникации, строительство, издательское и типографское дело.

В число основных акционеров Нурбанка входят крупнейшие отечественные нефтедобывающие компании, предприятия пищевой отрасли, внешнеторговые фирмы, а также компании, осуществляющие свою деятельность в сфере издательского дела и информационного бизнеса.

В качестве стратегии развития банка выбрана стратегия роста и создание «интегрированного коммерческого банка с региональной специализацией», основанного на органичном развитии в среднесрочной перснективе.

Основной стратегической целью банка является рост капитализации на основе создания и развития его конкурентных преимуществ и нивелирования слабых сторон, предоставление наиболее востребованных банковских услуг в основных регионах Республики Казахстан при повсеместном высоком качестве обслуживания клиентов.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 2,6%.

Темирбанк

Акционерное общество «Темирбанк» зарегистрировано 26 марта 1992 года. Сегодня это универсальный финансовый институт, который предоставляет широкий спектр услуг как корпоративным клиентам, так и физическим лицам. Имеет 50 филиалов в регионах. В структуре банка широко представлены кредитные подразделения, а также но оценке кредитных рисков. Банк также активизировал работу и в розничном секторе. Рыночная стратегия — получение признания международных финансовых институтов и кредитование отечественной экономики.

Продажи банковских продуктов в текущем году основаны на идее массового развития кредитных инструментов для физических лиц: ипотека, автокредитование и личные кредиты на потребительские или бизнес-цели.

Финансовые результаты деятельности банка подтверждают правильность выбранной стратегии развития розничного бизнеса. За 2005 год валюта баланса Темирбанка выросла в 1,8 раза, остатки на клиентских счетах — в 2 раза, ссудный портфель физических лиц — в 2,4 раза.

Банк не финансирует экологически вредные и социально опасные производства, проекты и программы.

Миссия банка — обеспечивать потребность каждого клиента на всей территории Казахстана в банковских услугах высокого качества и надежности, улучшать деятельность банковской системы, способствующей устойчивому развитию экономики Республики Казахстан.

Темирбанк намерен расширить свое присутствие и существенно усилить позиции в розничном сегменте, обеспечивая максимальную доступность предлагаемых банковских продуктов. Менеджментом банка взят курс на формирование финансового института с полным набором конкурентоспособных продуктов для розничных клиентов во всех сегментах банковского ритейла и в избирательных нишах сегмента малого и среднего бизнеса.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 1,9%.

Евразийский банк

АО «Евразийский банк» — универсальный финансовый институт, который на базе новейших технологий и профессионального сервиса обеспечивает потребности клиентов в банковских услугах.

Основными принципами деятельности АО «Евразийский банк» являются соблюдение баланса интересов клиентов и банка, индивидуальный подход к каждому клиенту и готовность к конструктивному диалогу.

Евразийский банк активно расширяет свою розничную сеть. Уже сегодня банк представлен во всех крупнейших городах Казахстана, и количество собственных филиалов непрерывно растет. В ближайшее время планируется открыть еще около 70 точек продаж.

Евразийский банк планомерно расширяет свое присутствие на международном рынке банковских услуг. Проводится диверсификация фондирования путем возрастания розничной депозитной базы, а также путем заимствования на местном и международном рынках капитала.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 1,9%.

Банк Каспийский

Клиентами и партнерами банка являются предприятия нефтедобывающей и энергетической отрасли, дорожные, строительные, транспортные, машиностроительные и торговые компании, предприятия строительной, химической, легкой и пищевой промышленности.

Существенные преобразования, внедрение современных технологий и новых банковских продуктов позволили банку по результатам 2003 года стать одним из наиболее динамично развивающихся банков Казахстана и уверенно войти в десятку сильнейших негосударственных банков республики по основным финансовым показателям.

В 2003 году произошло увеличение ресурсной базы банка. Это позволило существенно увеличить объем активных операций и проводить результативную инвестиционную политику, направленную на развитие промышленности Республики Казахстан.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 3,1%.

ABN АМВО Банк Казахстан

Самый крупный иностранный банк, входит по многим позициям в десятку лидеров банков Казахстана. Инвестиционная политика направлена на кредитование корпоративного сектора, межбанковский рынок и рынок государственных ценных бумаг. Являлся акционером одноименного пенсионного фонда. Имеет репутацию профессионального банка консервативных взглядов. Сдержанная рекламная тактика, практически не работает с населением.

Миссия — АБМ АМКО Банк Казахстан готов играть активную роль в дальнейшем развитии рынка, тесно сотрудничая с местными органами власти и банками над созданием рыночных условий, продуктов и услуг, отвечающих международным стандартам.

Стратегия банка — работать в тесном сотрудничестве с корпоративными клиентами, предлагая услуги и продукты высочайших стандартов.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 1,9%.

TEXAKA BANK

Банк ориентирован на стабильное и динамичное развитие и постоянное повышение социального и экономического статуса АО «TEXAKABANK» в масштабах Республики Казахстан.

За 12 лет деятельности банка на казахстанском рынке АО «TEXAKABANK» заработало позитивный имидж как высокопрофессиональный финансовый институт, в работе с которым всегда в основе всех партнерских взаимоотношений выступает высокий уровень доверия к банку. Предлагаемые банком банковские продукты и услуги отвечают мировым стандартам банковского обслуживания. Внедрение современных банковских технологий, ведение учета проводимых банковских операций согласно международным стандартам финансовой отчетности, функциональная организационная структура банка, гибкий и оперативный подход к решению текущих задач, которые возникают в быстроменяющихся рыночных условиях, определены в основных приоритетных направлениях развития и поддержания имеющегося имиджа банка.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 1,3%.

ЗАО «HSBC Банк Казахстан»

Группа HSBC была образована в 1895 году в Гонконге с открытием офисов в Шанхае, Лондоне, а также агентства в Сан-Франциско. На рынке республики — с 1999 года, Алматы. За короткий срок своего присутствия на банковском рынке добился хороших результатов.

HSBC по всем финансовым показателям, включая прибыль и долю рынка, идет вслед за такими гигантами финансового рынка, как Citigroup и Bank of America. Половину своей прибыли HSBC получает за счет Европы и Китая, треть — из Северной Америки, 3% приходятся на Южную Америку.

HSBC планирует далее активизировать деятельность в развивающихся странах Азии, включая Индию и Китай, Россию, Центральную Азию и Ближний Восток.

Доля банка в совокупных активах банков второго уровня республики на 1 июля 2006 года составила 0,7%.

Первая группа банков (крупные преуспевающие банки) отличается примерно одинаковым конкурентным поведением (маркетинг-микс) в развитии бизнеса в розничном, корпоративном секторах и расширении международной деятельности. Это явные лидеры относительно стратегического поведения на рынке. Банк ТуранАлем в области кредитования достиг значительных успехов благодаря новой (с 1999 года) стратегии, направленной на финансирование производства и торговли потребительских товаров; Казкоммерцбанк — на инвестирование крупных промышленных предприятий и предприятий связи; Народный банк — на обслуживание населения и крупного корпоративного сектора. Для них характерен сильный кадровый состав, хорошие заделы в области оценки рисков, исследований рынка, внутренней организации бизнес-процессов. Используемая стратегия — совершенствование внутренних процессов для большей адаптации к внешней среде. Соответствие требованиям международных стандартов как по уровню и качеству капитализации банка, так и но уровню его внутренних процессов. Характерен высокий уровень материально-технической базы.

Стратегия средних банков примерно аналогичная. Можно сказать, что данные банки — это претенденты на лидерство на рынке. С 2001 года данные банки стали ориентироваться и на международные рынки. За последние годы объем их активов увеличился на 5%.

В отличие от отечественных банков, иностранные банки демонстрируют сдержанную консервативную политику, в большей степени поддерживая и налагаясь на авторитет головных компаний в мировом финансовом бизнесе (АБН АМРО, СитиБанк, группы HSBC и т.д.). Также надо отметить сознательное формирование имиджа серьезного и прогрессивного банка, работа с которым для клиента равнозначна серьезности и прогрессивности его бизнеса. Персонал банка — это бывшие работники других отечественных банков, обычно его передовая часть. Применяют повышенную тарифную политику и ориентированы только на крупный корпоративный бизнес. Стратегические предпочтения, которые сначала были больше направлены на инвестирование рынка государственных ценных бумаг и межбанковского кредитования, переориентированы на кредитование корпоративных клиентов. Иностранные банки отличаются хорошим информационно-техническим обеспечением, выигрышным месторасположением, оснащенностью, соответствующей западным стандартам.

Мелкие банки имеют в своем активе несколько постоянных клиентов, которые обеспечивают им стабильное существование. Их деятельность более тесно связана с клиентурой. Про них обычно говорят — «окопавшиеся в рыночных нишах».

Динамика развития показателей банков говорит об уровне эффективности применяемой стратегии и демонстрирует явное развитие рынка в направлении приоритетов его участников.

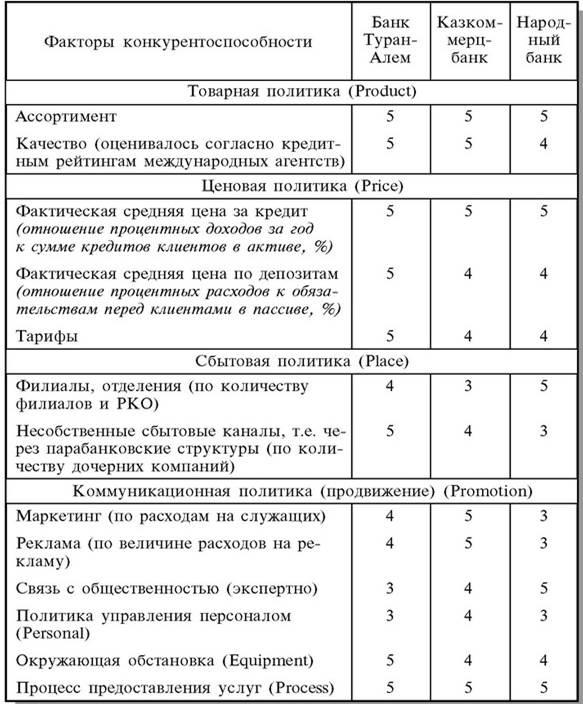

Для оценки конкурентоспособности рассмотрим конкурентные позиции трех крупных банков (см. табл.). Оценка основана на анализе разработок элементов комплекса маркетинга. Сравнение проводилось с учетом официальных фактических данных, а также экспертным путем. Каждый параметр оценивался но традиционной пятибалльной шкале, где 5 означает доминирующее положение на рынке (или высокое качество, цена), 0 — наиболее слабые позиции [28].

Оценка конкурентоспособности крупных банков на рынке банковских услуг

Из таблицы видно, что у бан ков примерно одинаковый ассортимент услуг, но Банк ТуранАлем придерживается высокой ценовой политики, что говорит о его менее зависимом от клиентов положении на рынке. Кроме того, деятельность банка уступает в части управления персоналом. Банк доминирует в части ассортимента, качества услуг, а также оснащенности мест продаж и количества сбытовых сетей услуг. В целом же банки Казахстана в своей деятельности применяют примерно одинаковые разработки комплекса маркетинга.

2.2.

Оценка финансовых показателей банков

Для анализа финансовых показателей используется рейтинг банков, который составляется по размерам их активов банков на основании данных из официальных источников.

Финансовые показатели банков за 2010гг

Конец формы

| Банк

|

Срочные депозиты физ. лиц

тыс. тенге тыс. тенге

|

Активы

тыс. тенге

|

Обязательства

тыс. тенге

|

Собственный капитал

тыс. тенге

|

| 1. Народный Банк Казахстана (Халык банк)

Акционерное общество "Народный банк Казахстана"

|

455 682 550

|

1 935 676 149

|

1 672 350 728

|

263 325 421

|

| 2. КазКоммерцБанк

Открытое Акционерное общество КазКоммерцБанк

|

419 875 313

|

2 514 498 715

|

2 245 515 648

|

268 983 067

|

| 3. Банк ЦентрКредит

Открытое акционерное общество "Банк ЦентрКредит"

|

327 154 043

|

1 280 935 438

|

1 174 846 634

|

106 088 804

|

| 4. БТА банк

Акционерное общество "БТА банк"

|

225 016 858

|

1 943 667 071

|

1 870 154 004

|

73 513 067

|

| 5. АТФ Банк

Открытое акционерное общество "АТФ Банк"

|

196 866 658

|

1 091 041 038

|

1 019 454 866

|

71 586 172

|

| 6. Kaspi Bank

Акционерное общество "Kaspi Bank" (Бывший Банк "Каспийский")

|

137 258 353

|

329 640 047

|

297 903 289

|

31 736 758

|

| 7. Евразийский Банк

Акционерное общество "Евразийский банк"

|

94 155 525

|

361 806 264

|

337 891 678

|

23 914 586

|

| 8. Альянс банк

Открытое акционерное общество "Альянс Банк"

|

70 463 612

|

479 965 636

|

432 032 299

|

47 933 337

|

| 9. Цеснабанк

Акционерное общество «Цеснабанк»

|

52 562 037

|

214 271 950

|

195 335 727

|

18 936 223

|

| 10. Жилищный строительный сберегательный банк Казахстана

АО «Жилищный строительный сберегательный банк Казахстана»

|

35 872 513

|

90 130 771

|

68 673 673

|

21 457 098

|

| 11. Нурбанк

Открытое акционерное общество "Нурбанк"

|

32 440 058

|

306 670 549

|

261 310 013

|

45 360 536

|

| 12. Темiрбанк

Дочерняя организация Акционерного общества "Банк Туран Алем" - Акционерное общество "Темiрбанк"

|

32 016 496

|

194 223 386

|

176 339 914

|

17 883 472

|

| 13. Сбербанк России (Казахстан)

Дочерний Банк Акционерное общество "Сбербанк России"

|

24 025 275

|

223 724 920

|

186 431 482

|

37 293 438

|

| 14. Казинвестбанк

АО "Казинвестбанк"

|

19 962 067

|

76 384 628

|

65 277 230

|

11 107 398

|

| 15. HSBC Банк Казахстан

Дочерний Банк АО «HSBC Банк Казахстан»

|

15 444 143

|

176 559 356

|

164 839 224

|

11 720 132

|

| 16. Альфа-Банк Казахстан

Открытое акционерное общество Дочерний Банк «Альфа-Банк»

|

7 999 586

|

66 454 003

|

56 383 829

|

10 070 174

|

| 17. AsiaCredit Bank

АО "AsiaCredit Bank (Азия Кредит Банк)"

|

5 314 389

|

14 421 719

|

8 873 048

|

5 548 671

|

| 18. Delta Bank (Нефтебанк)

АО "Delta Bank" (старое название: ОАО "Нефтебанк")

|

4 995 238

|

38 385 550

|

29 998 546

|

8 387 004

|

| 19. Ситибанк Казахстан

АО «Ситибанк Казахстан»

|

3 336 294

|

293 265 307

|

271 642 609

|

21 622 698

|

| 20. МЕТРОКОМБАНК

АО «МЕТРОКОМБАНК»

|

2 726 628

|

15 500 955

|

8 617 599

|

6 883 356

|

| 21. Банк Китая в Казахстане

АО ДБ "Банк Китая в Казахстане"

|

2 301 700

|

104 975 064

|

93 686 512

|

11 288 552

|

| 22. RBS Kazakhstan

Акционерное общество "Дочерний банк "RBS(Kazakhstan)

|

1 797 057

|

158 147 971

|

138 842 097

|

19 305 874

|

| 23. Казахстан-Зираат Интернешнл Банк

АО «ДОЧЕРНИЙ БАНК «КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК»

|

1 276 515

|

11 564 693

|

5 598 392

|

5 966 301

|

| 24. БанкПозитив Казахстан

АО «БанкПозитив Казахстан (Дочерний банк Банка Апоалим Б.М.)»

|

956 170

|

13 693 160

|

8 500 116

|

5 193 044

|

| 25. Торгово-промышленный Банк Китая в Алматы

АО "Торгово-промышленный Банк Китая в Алматы"

|

787 898

|

18 289 156

|

12 766 761

|

5 522 395

|

| 26. Хоум Кредит Банк

АО "Хоум Кредит Банк" (АО "МБ "Алма-Ата")

|

674 875

|

14 480 657

|

8 363 936

|

6 116 721

|

| 27. СЕНИМ-БАНК

Акционерное общество «СЕНИМ-БАНК»

|

569 340

|

3 892 193

|

1 604 962

|

2 287 231

|

| 28. ДБ "PNB"- Казахстан"

ДБ "PNB"- Казахстан"

|

530 333

|

3 236 348

|

1 233 015

|

2 003 333

|

| 29. Банк Астана-Финанс

АО "Банк "Астана-Финанс"

|

527 467

|

14 264 821

|

10 668 066

|

3 596 755

|

| 30. ТАИБ Казахский Банк

АО ДБ "ТАИБ Казахский Банк"

|

391 853

|

6 265 114

|

2 791 000

|

3 474 114

|

| 31. Банк ВТБ Казахстан

ДО АО Банк ВТБ (Казахстан)

|

266 015

|

10 441 790

|

1 914 852

|

8 526 938

|

| 32. Национальный Банк Пакистана в Казахстане

АО "ДБ "Национальный Банк Пакистана" в Казахстане

|

200 579

|

2 639 427

|

454 720

|

2 184 707

|

| 33. Исламский Банк "Al-Hilal"

|

64 532

|

6 381 066

|

1 754 024

|

4 627 042

|

| 34. Шинхан Банк Казахстан

АО "Шинхан Банк Казахстан"

|

49 217

|

5 894 039

|

756 501

|

5 137 538

|

| 35. Заман-Банк

АО "Заман-Банк"

|

10 352

|

4 225 646

|

542 881

|

3 682 765

|

| 36. Казахстанский инновационый коммерческий банк

АО "Казахстанский инновационый коммерческий банк"

|

0

|

4 812 037

|

1 289 675

|

3 522 362

|

| 37. Эксимбанк Казахстан

АО «Эксимбанк Казахстан»

|

0

|

68 336 546

|

55 082 126

|

13 254 420

|

| 38. Банк Kassa Nova

АО "Банк Kassa Nova"

|

0

|

7 169 960

|

1 473 267

|

5 696 693

|

В настоящее время среди коммерческих банков ведущими являются:

1

2 3

4. Банк ЦентрКредит

5. АТФ Банк

6. Альянс Банк

7. Евразийский Банк

8. Нурбанк

9. Kaspi Bank

10. Citibank

Сравнивая показатели первой десятки прошого года и настоящего времени, можно сделать следующие выводы:

- Некоторые банки потеряли лидирующие позиции:

- Народный банк с 1го перешел на 2ой

- Каспий банк с 6го места опустился до 9го

- Цесна банк совсем потерял место в десятке

- БЦК с 3го на 4ый

- Другие сохранили свои позиции:

- АТФ

- Евразийский

- Остальные повысили свои рейтинговые позиции:

- Казкоммерцбанк со 2гоперешел на 1ый

- БТА с 4го поднялся на 3ий

- Ситибанк сделал значительный рывок - с 19 места повысился на 10ый

- Альянс с 8го перешел на 6ой

- Нурбанк с 11го поднялся на 9ый

Заключение

Конкуренция

— двигатель экономического прогресса. Это объясняется тем, что рыночное соперничество приводит к успеху в том случае, если предприниматель заботится не только о сохранении, но и расширении своего производства, для чего стремится усовершенствовать технику и организацию, повышает качество товаров, снижает затраты на производство единицы продукции и тем самым имеет возможность снизить цены, расширяет ассортимент товаров, улучшает торговое и послетор-говое обслуживание покупателей. Именно этот фактор позволил лауреату Нобелевской премии (1974) Фридриху фон Хайеку сказать, что общества, полагающиеся на конкуренцию, успешнее других достигают своих целей и что именно конкуренция показывает, как можно эффективнее производить вещи. Она способствует вытеснению из производства неэффективных предприятий, рациональному использованию ресурсов, предотвращает диктат производителей по отношению к потребителю. В этом несомненная положительная роль конкуренции в общественном развитии и эффективность конкурентных рынков.

Но конкуренция далека от идиллии. Во все времена глубинные корни конкурентных отношений состояли в необходимости постоянной борьбы за лучшие условия существования. В результате этой борьбы были не только победители — счастливые соперники, приумножавшие свои богатства, но и побежденные. С конкуренцией связываются такие негативные стороны ее проявления, как разорение, обнищание определенной части населения, безработица, нестабильность, дифференциация, социальная несправедливость, инфляция, образование монополий и т.д.

Благодаря высокой конкуренции банки предоставляют широкий спектр услуг, который включает в себя предоставление кредитов, инвестирование, открытие счетов, денежные переводы, депозиты, финансирование субъектов МСБ и др.

Внедряя новые технологии, банки обеспечивают быстрое и удобное осуществление платежей через терминал или по сети интернет. Банками предоставляются различные виды кредитов, депозитов и программы по их предоставлению: потребительский кредит, ипотека, пенсионный депозит, доверительный депозит и т.д. Также снижаются процентные ставки кредитов и повышаются процентные ставки депозитов.

В общем можно сказать, что конкуренция в целом положительно повлияла и значительно расширила банковскую систему.

Но, предложения банков высокого уровня пагубно отражаются на показатели банков низкого уровня, т.к. мелким банкам сложно сориентироваться в уже устоявшемся банковском рынке, где раскрыты практически все виды обслуживания. К тому же, их условия предоставления услуг не соизмеримы с условиями крупныхбанков. Имея незначительные размеры активов, мелким банкам приходится «не отставать» с темпами развития крупных, вводить что-нибудь новое в свою систему деятельности и развивать рекламу для привлечения клиентов.

Как было уже отмечено, конкуренция сыграла свою как положительную, так и отрицательную роль в банковской деятельности РК.

Конкуренция неразделимая часть экономики, так как она стимулирует зарождению новых идей, раскрытию различных возможностей, внедрению продвинутых технологий и приводит к развитию предприятий нашей страны.

Список литературы:

1. Войтов А.Г. Экономика. Общий курс. – М.: Информац.-внедренч. центр «Маркетинг», 1999.

2. Курс экономической теории. /Под ред. Чепурина М.Н., Киселевой Е.А. – Киров: АСА, 1995.

3. Учебник по основам экономической теории. / Под ред. Камаева В.Д. – М.: «Владос», 1999.

4. Цыганова А.Г. Конкуренция и антимонопольное регулирование. М., Логос, 1999

5. Экономика: учебник. /Под ред. А.Н. Архипова. – М.: Проспект, 1998.

6. http://deposit.investfunds.kz/banks/

7. http://prodengi.kz/

|