| Учреждение образования Федерации Профсоюзов Беларуси

«Международный институт трудовых и социальных отношений»

Кафедра экономики и менеджмента

КУРСОВАЯ РАБОТА

на тему: Процесс принятия и реализация управленческих решений (на примере ООО «СтройБел»)

по дисциплине «Менеджмент»

Студент

Специальность: ЭУП

_________ (подпись)

Руководитель:

Минск 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..3

1 МЕСТО ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ ЭКОНОМИКОЙ………………………………………………..5

1.1. Сущность и принципы принятия управленческих решений………………5

1.2. Классификация и методы принятия управленческих решений………….10

1.3. Анализ как составная часть процесса принятия решения……………….15

1.4. Стадии процесса принятия решения………………………………………17

1.5. Выработка цели принятия решения………………………………………..19

1.6. Контроль за реализацией управленческого решения……………………..24

2 ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ КАК УСЛОВИЕ ЭФФЕКТИВНОГО МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ ООО "СТРОЙБЕЛ"…………………………………………………………………….28

2.1. Характеристика организации ООО "СтройБел"…………………………..28

2.2. Управленческие решения как главный компонент муниципального управления на ООО “СтройБел”…......................................................................32

3СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ В ОРГАНИЗАЦИИ…………………..36

ЗАКЛЮЧЕНИЕ…………………………………………………………………38

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ……………………………..40

ВВЕДЕНИЕ

Переход к рыночной экономике требует новых подходов к управлению: на первый план выходят рыночные критерии эффективности и повышаются требования к гибкости управления. В настоящее время экономическая среда, в силу своей нестабильности и подвижности, требует новых методов управления, соответствующих уровню современных производственных систем. Как показывает практика, на первый план выдвигаются вопросы эффективности деятельности организации, непосредственно связанные с качественной подготовкой управленческих решений. Это определяет важность овладения каждым специалистом в области управления теоретическими знаниями и практическими навыками разработки управленческих решений.

Одной из основных функций управления в настоящее время является принятие решений. Принимая решения, необходимо полагаться на такое количество информации, которое они смогут получить. Обычно они легче справляются, следуя рациональным процедурам по достижению решений проблемы. Но всегда присутствуют косвенные влияния и неопределенности, поэтому управленческие решения не всегда совершенны, и однажды внедрив это решение его необходимо контролировать.

Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

Цель данной курсовой работы – разработать рекомендации по совершенствованию процесса принятия управленческих решений на предприятии ООО «СтройБел». Объектом исследования является управленческий персонал ООО «СтройБел», предмет исследования – процесс принятия управленческих решений на предприятии и их реализация.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Определить сущность и принципы принятия управленческих решений;

2. Рассмотреть основные виды управленческих решений и факторы, влияющие на процесс принятия управленческих решений;

3. Охарактеризовать основные этапы рационального принятия решений;

4. Изучить модели и методы принятия управленческих решений и их использование в менеджменте.

1. МЕСТО ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ ЭКОНОМИКОЙ

1.1. Сущность и принципы принятия управленческих решений

Разработка эффективных управленческих решений — необходимое условие обеспечения конкурентоспособности продукции и организации на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики, регулирования социально-психологических отношений в организации, создания положительного имиджа.

В общем виде управленческое решение (индивидуальное или групповое) определяет программу деятельности коллектива по эффективному разрешению сложившейся проблемы на основе знаний объективных законов функционирования управляемой системы и анализа информации, о ее состоянии.

Управленческие (организационные) решения от всех других решений отличают:

-цели. Субъект управления (будь то индивид или группа) принимает решение исходя не из своих собственных потребностей, а в целях решения проблем конкретной организации;

-последствия. Частный выбор индивида сказывается на его собственной жизни и может повлиять на немногих близких ему людей. Менеджер, особенно высокого ранга, выбирает направление действий не только для себя, но и для организации в целом и ее работников, и его решения могут существенно повлиять на жизнь многих людей. Если организация велика и влиятельна, решения ее руководителей могут серьезно отразиться на социально-экономической ситуации целых регионов. Например, решение закрыть нерентабельную организацию может существенно повысить уровень безработицы;

-разделение труда. Если в частной жизни человек, принимая решение, как правило, сам его и выполняет, то в организации существует определенное разделение труда: одни работники (менеджеры) заняты решением возникающих проблем и принятием решений, а другие (исполнители) — реализацией уже принятых решений;

-профессионализм. В частной жизни каждый человек самостоятельно принимает решения исходя из своего опыта. В управлении организацией принятие решений — гораздо более сложный, ответственный и формализованный процесс, требующий профессиональной подготовки. Далеко не каждый сотрудник организации, а только обладающий определенными профессиональными знаниями и навыками, наделяется полномочиями самостоятельно принимать определенные решения.

Рассмотрев эти отличительные особенности принятия решений в организациях, можно дать следующее определение управленческого решения.

Управленческое решение — это выбор альтернативы, осуществляемый лицом, принимающим решение (ЛПР), в рамках его должностных полномочий и компетенций, направленный на достижение целей организации. [1, с. 17]

Р.А. Фатхутдинов определяет управленческое решение как результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента. [7, с. 21]

Принятие решения представляет собой сознательный выбор из имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желательным состоянием организации. Данный процесс включает много разных элементов, но непременно в нем присутствуют такие элементы, как проблемы, цели, альтернативы Данный процесс лежит в основе планирования деятельности организации, так как план — это набор решений по размещению ресурсов и направлению их использования для достижения организационных целей.

В управлении организацией принятие решений осуществляется менеджерами различных уровней и носит достаточно формализованный характер, так как решение касается не одной личности, а подразделения или организации в целом. Как правило, решения должны приниматься там, где возникает проблемная ситуация, для этого менеджеров соответствующего уровня необходимо наделить полномочиями и возложить на них ответственность за состояние дел на управляемом объекте. Очень важным условием положительного воздействия решения на работу организации является его согласованность с ранее принятыми решениями, как по горизонтали, так и по вертикали управления.

Сформулируем основные принципы принятия управленческих решений.

1. Принцип системности. Многие предприятия работают вхолостую, испытывают стрессовые ситуации, финансовые потери, на них наблюдается демотивация сотрудников. И все это потому, что либо не были оптимальными принятые решения, либо решения были правильные, но их реализация натолкнулась на трудности из-за того, что было “забыто” нечто существенное. Принцип системности как раз и ориентирует на всесторонний учет значимых факторов.

2. Принцип стандартизации (стандартных управленческих ситуаций и решений). Суть его состоит в том, что большинство реальных управленческих ситуаций может быть сведено к набору так называемых стандартных или базовых. Процедуры выработки и реализации управленческих решений для стандартных ситуаций детально разработаны, а действия руководителя в этих случаях хорошо известны из практики.

В случае, если управленческая ситуация не укладывается целиком в рамки стандартной, изучается возможность ее расчленения на стандартную и нестандартную части. Для нестандартной части ситуации необходим специальный анализ с целью нахождения специального, особого для данного случая решения.

3. Принцип оптимальной информированности. Рациональные управленческие решения достижимы; лишь когда им соответствует достаточная информационная база. Причем для каждого из управленческих уровней существует оптимальный размер информационной базы, определяемый рядом факторов.

4. Принцип автоматизма реализации управленческих решений. Принцип заключается в том, чтобы принятое руководителем “решение” автоматически (то есть обязательно, причем в максимально короткие сроки и в неискаженном виде) доводилось до требуемого уровня и становилось практическим руководством к действию.

Чтобы реализовать этот принцип, необходима система хорошо отлаженных и взаимоувязанных управленческих механизмов. Если такие механизмы отсутствуют или их совокупность недостаточна, любое, даже самое хорошее решение может остаться нереализованным или его выполнение неоправданно затягивается.

5. Принцип учета вероятных последствий. Рациональное управленческое решение предполагает учет вероятных последствий его реализации.

6. Принцип свободы выбора. Если у человека (группы), принимающего решение, нет или недостаточно условий для выбора из множества возможных вариантов, то об эффективном решении остается только мечтать. Вышестоящий руководитель, который связывает “по рукам и ногам” нижестоящего руководителя, не дает и шага сделать самостоятельно, не вправе рассчитывать на принятие им эффективных решений.

7. Принцип ответственности. Принимающий решения несет ответственность за результаты реализации принятого решения. Это в равной степени относится и к коллегиально принятому решению. Заметим, что решение человека о самом себе не связано с таким высоким чувством ответственности за судьбу лиц, зависящих от руководителя, как это характерно при принятии решений, непосредственно касающихся этих лиц (хотя и в индивидуальной деятельности решения действующего субъекта оказывают определенное влияние на судьбу окружающих лиц).

8. Принцип соразмерности прав и ответственности. Наихудшие решения принимаются тогда, когда имеющий право принимать решения не несет за них ответственности и когда тот, на кого возложена ответственность, не имеет права решать.

Данный принцип предполагает оптимальное распределение обязанностей и ответственности между руководителем и исполнителем разного уровня, а именно: уровень ответственности и степень компетентности лица, принимающего решение, должны соответствовать содержанию и уровню его функциональных обязанностей.

9. Принцип творчества. Творчество в управлении не всегда высоко ценилось, но сейчас это важная ценность, и, вероятно, ее значение будет расти. Особо творческий подход требуется, когда имеющимся решениям не хватает эффективности и силы. Он необходим для уточнения проблем и поиска идей, выходящих за пределы обычных рамок, для того чтобы подвергнуть сомнению базовые предположения.

В процессе творческого решения проблем выделяют и описывают пять стадий: 1) изучение проблемы; 2) выработка идей; 3) отсев примененных идей; 4) планирование нововведений; 5) обратная связь и анализ.

10. Принцип своевременности. Он ориентирует на выбор наилучшего момента для принятия решения. Решение не даст ожидаемого эффекта, если оно преждевременно и, тем более, если оно запоздало. Напрашивается аналогия со стрельбой по движущейся мишени. Преждевременный выстрел здесь столь же “результативен”, как и выстрел, сделанный с опозданием.

11. Принцип единства единоначалия и коллегиальности. Единоначалие и коллегиальность, на первый взгляд, исключают друг друга. Первое предполагает персональную ответственность за принятие решения и соответствующее право, второе — коллективную ответственность и право. Однако на самом деле они могут быть удачно совмещены. Скажем, руководитель при подготовке решения активно консультируется с подчиненными (коллегиальность) и с учетом их мнения принимает решение, беря на себя всю полноту ответственности (единоначалие). Коллегиальность в данном случае выражается в неявной форме, хотя она может проявиться и более явно (например, при коллективном обсуждении альтернативных предложений).

12. Принцип соучастия. Он означает активное и непосредственное участие в принятии решения тех, кого оно касается. Нарушение этого принципа приводит к тому, что люди привыкают быть только исполнителями, считают, что участвовать в решении производственных проблем — не их дело. Такой подход формирует и закрепляет известный стереотип мышления: “Наше дело маленькое, пусть за нас начальство думает”. У этого стереотипа есть подлинно-трагическая сторона: работники могут выполнять работу, зная, что она ведет к ошибочным результатам. [6,c. 315]

1.2. Классификация и методы принятия управленческих решений

Типология, т.е. классификация, управленческих решений необходима для четкого определения особенностей решений, принимаемых на различных уровнях организации, и на этой основе формулирования требований к работникам, принимающим решения, а также к той информации, которую они должны получать.

Существует три типа решений, интуитивные, основанные на суждениях и рациональные. [9, c. 121]

Интуитивное решение — это выбор, сделанный только на основе ощущения того, что он правилен. Лицо, принимающее решение, не занимается при этом сознательным взвешиванием «за» и «против» по каждой альтернативе и не нуждается даже в понимании ситуации. С точки зрения статистики шансы на правильный выбор при использовании чистого интуитивного подхода невысоки.

Решения на основе суждений иногда кажутся интуитивными, поскольку их логика не очевидна. Такое решение — это выбор, обусловленный знаниями или накопленным опытом. Руководитель использует знание о том, что случалось в сходных ситуациях ранее, чтобы спрогнозировать результат альтернативных вариантов выбора в существующей ситуации. Опираясь на здравый смысл, он выбирает альтернативу, которая принесла успех в прошлом. Решение на основе суждения обладает таким значительным достоинством, как быстрота и дешевизна его принятия. К недостаткам можно отнести то, что данный подход не позволяет принять решение в действительно новой ситуации, поскольку у руководителя отсутствует опыт, на котором он мог бы обосновать логический выбор. Поскольку суждение всегда опирается на опыт, чрезмерная ориентация на последний смещает решения в направлениях, знакомых руководителям по их прежним действиям. Из-за такого смещения руководитель может упустить новую альтернативу, которая должна была бы стать более эффективной, чем знакомые варианты выбора.

Во многих случаях руководитель в состоянии существенно повысить вероятность правильного выбора, прибегая к рациональному решению.

Главное различие между рациональным решением и решением, основанным на суждении, заключается в том, что первое не зависит от прошлого опыта. Рациональное решение обосновывается с помощью объективного аналитического процесса.

Учитывая, что подготовка и принятие хозяйственных решений - основная обязанность каждого руководителя, а к разработке решений часто привлекаются и другие категории работников, целесообразно начать классификацию управленческих решений по субъектам управления. В связи с этим различаются решения единоначальника, коллегиального органа и коллективные решения. Но такую классификацию не следует считать абсолютной. В управлении производством, конечно, действует принцип единоначалия, когда персональную ответственность за все решения несет единоначальник. Однако есть решения, которые затрагивают интересы и деятельность всего производственного коллектива. Поэтому они обычно вырабатываются при широком участии всех работников организации. Такие решения называются коллективными (например, разработка и утверждение коллективного договора).

Решения, в разработке и принятии которых участвует определенный совещательный орган (совет директоров, производственное совещание, техсовет), являются коллегиальными. Эти решения принимаются по наиболее важным перспективным вопросам технической политики, экономики, а также организационным вопросам, требующим компетентного обсуждения на коллегии или собрании совещательного органа. Наконец, по ряду важных тактических, но предшествующих реализации перспективных решений, единоначальником является руководитель.

Руководитель должен уметь самостоятельно принимать решения. Как Правило, он оставляет за собой самые важные, ключевые, а не частные и локальные решения.

По форме принятия решения могут быть индивидуальные, групповые, организационные и межорганизационные. [4, c. 158]

Решения различаются и по объекту управления. В зависимости от степени охвата объекта выделяют общие, частные и локальные решения.

Общие (глобальные) решения охватывают всю управляемую систему. Принятие подобных решений требует глубокого и всестороннего изучения деятельности объекта как целостной системы. Частные решения касаются отдельных сторон деятельности объекта. Обычно они не требуют предварительного серьезного анализа работы всего объекта. Локальные решения отличаются от частных тем, что имеют отношение к конкретному элементу системного объекта (например, к одному цеху организации).

По длительности действия, масштабу и характеру целей решения подразделяют па стратегические, тактические и оперативные. [1, c. 51]

Стратегические решения масштабны и рассчитаны на большой срок. Тактические решения обычно краткосрочны и принимаются для выполнения частных и локальных задач.

По содержанию решения подразделяются на количественного (например, вложить определенную сумму средств в модернизацию или маркетинг) и неколичественного (например, прием па работу или перевод сотрудника на другую должность) характера. [1, c. 52]

По степени полноты имеющейся информации решения могут приниматься в условиях определенности и неопределенности. В свою очередь каждая из этих групп решений может быть подразделена на подгруппы. Например, в зависимости от степени неопределенности различают стандартные решения, решения при слабой, значительной и большой неопределенности. При этом по условиям принятия решения подразделяются на:

—решения, принимаемые в условиях определенности, когда решение основывается на точном определении оптимального результата, который будет достигнут в результате его реализации;

—решение, принимаемое в условиях риска, когда принимается решение, которое может дать лучший результат, но одновременно велика вероятность значительных потерь;

—решение, принимаемое в условиях неопределенности, когда выбирается вариант решения, который может дать результат наиболее близкий к выбранному критерию оценки оптимальности решения, но никакой уверенности в его реализации нет.

По характеру информации выделяют программируемые и непрограммируемые решения, или детерминированные и вероятностные. К программируемым относятся стандартные и повторяющиеся решения, к непрограммируемым — разовые, слабоструктурировапные решения, требующие творческого подхода, в значительной мере зависящие от здравого смысла и интуиции. [8, c. 45]

Программированное решение — это результат реализации определенной последовательности действий. Такие решения программируются под ситуации, повторяющиеся регулярно. Наличие банка подобных решений экономит время для управления периодически возникающими ситуациями. Непрограммируемые решения требуются при возникновении новых ситуаций. Поскольку в этих случаях заранее невозможно составить конкретную последовательность необходимых шагов, руководитель должен разработать процедуру принятия решения.

По сфере действия решения подразделяются на политические, экономические, организационные, социальные, технические, технологические и комплексные. Необходимость принятия подобных решений обусловлена наличием в любой организации соответствующих подсистем, каждая из которых имеет оригинальный набор элементов и условия функционирования.

По степени уникальности выделяют рутинные, селективные, адаптационные и новаторские решения. Рутинные решения принимаются согласно отработанному механизму и имеющейся программе действий. При селективных решениях инициатива принимается в ограниченных пределах (например, при оценке различных известных альтернатив и выборе из них рациональных). Адаптационные решения рассчитываются на дополнительные, непредусмотренные трудности. При их разработке сочетается использование творческого и нестандартного подхода на основе идей с отработанными ранее возможностями. Новаторские решения связаны со сложностью и непредсказуемостью событий.

По юридическому оформлению решения могут быть в виде плана, приказа, распоряжения, инструкции. [7, c. 58]

По способу фиксации они делятся на устные и письменные. [3, c. 735]

Вся совокупность методов принятия решений делится на три группы.

1 .Методы, основанные на интуиции руководителя, что становилось возможным благодаря накопленному опыту, знаниям в конкретной области деятельности. Это позволяет принимать решения без аргументированных доказательств, на основе внутреннего чутья.

2 .Методы, основанные на «здравом смысле», т е. на логических суждениях, последовательных доказательствах, опирающихся на практический опыт

3 .Методы, основанные на научно-технических подходах, предполагающих выбор оптимальных решений из числа вариантов, рассчитанных с использованием значительных информационных массивов. Это неизбежно связано с применением современных вычислительных средств.

1.3. Анализ как составная часть процесса принятия решения

В условиях рыночной экономики степень неопределенности экономического поведения субъектов рынка достаточно высока. В связи с этим большое практическое значение приобретают методы перспективного анализа, когда нужно принимать управленческие решения, оценивая возможные ситуации и делая выбор из нескольких альтернативных вариантов.

Теоретически существует четыре типа ситуаций, в которых необходимо проводить анализ и принимать управленческие решения, в том числе и на уровне предприятия: в условиях определенности, риска, неопределенности, конфликта. Рассмотрим каждый из этих случаев.

Анализ и принятие управленческих решений в условиях определенности

Это самый простой случай: известно количество возможных ситуаций (вариантов) и их исходы. Нужно выбрать один из возможных вариантов. Степень сложности процедуры выбора в данном случае определяется лишь количеством альтернативных вариантов. Рассмотрим две возможные ситуации :

а) Имеется два возможных варианта:

В данном случае аналитик должен выбрать (или рекомендовать к выбору) один из двух возможных вариантов. Последовательность действий здесь следующая:

1) определяется критерий, по которому будет делаться выбор;

2) методом “прямого счета” исчисляются значения критерия для сравниваемых вариантов;

3) вариант с лучшим значением критерия рекомендуется к отбору.

б) Число альтернативных вариантов больше двух:

Процедурная сторона анализа существенно усложняется из-за множественности вариантов, техника “прямого счета“ в этом случае практически не применима. Наиболее удобный вычислительный аппарат – методы оптимального программирования (в данном случае этот термин означает “планирование”). Этих методов много (линейное, нелинейное, динамическое и пр.), но на практике в экономических исследованиях относительную известность получило лишь линейное программирование. В частности, широко известна транспортная задача, решаемая методами линейного программирования.

Анализ и принятие управленческих решений в условиях риска.

Эта ситуация встречается на практике наиболее часто. Здесь пользуются вероятностным подходом, предполагающим прогнозирование возможных исходов и присвоение им вероятностей. При этом пользуются:

а) известными, типовыми ситуациями (например: вероятность появления герба при бросании монеты равна 0.5);

б) предыдущими распределениями вероятностей (например, из выборочных обследований или статистики предшествующих периодов известна вероятность появления бракованной детали);

в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением группы экспертов. В более сложных ситуациях в анализе используют так называемый метод построения дерева решений. Подробнее эти методы рассмотрены во второй главе данной курсовой "Методология и методы принятия решения".

Анализ и принятие управленческих решений в условиях неопределенности.

Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются достаточно редко. Основная трудность здесь состоит в том, что невозможно оценить вероятности исходов. Основной критерий - максимизация прибыли - здесь не срабатывает, поэтому применяют другие критерии:

1) максимин (максимизация минимальной прибыли);

2) минимакс (минимизация максимальных потерь);

3) максимакс (максимизация максимальной прибыли) и др.

Анализ и принятие управленческих решений в условиях конфликта

.

Наиболее сложный и мало разработанный с практической точки зрения анализ. Подобные ситуации рассматриваются в теории игр. Безусловно на практике эта и предыдущая ситуации встречаются достаточно часто. В таких случаях их пытаются свести к одной из первых двух ситуаций либо используют для принятия решения неформализованные методы.

Оценки, полученные в результате применения формализованных методов, являются лишь базой для принятия окончательного решения; при этом могут приниматься во внимание дополнительные критерии, в том числе и неформального характера

1.4. Стадии процесса принятия решения

Подготовка, принятие и реализация решений как процесс управленческого труда руководителя имеют определенную технологию: совокупность последовательно применяемых приемов и способов достижения целей деятельности. При этом руководитель, отвечающий за развитие системы, сталкивается со множеством возможных целей и со значительным числом конкурирующих способов и средств, которые могут быть использованы для достижения каждой отдельной цели. Но прежде всего требуется установить содержание задач, которые обеспечивают достижение целей. Эти задачи могут быть представлены в виде так называемого "дерева целей"[5, c. 121]. С помощью "дерева целей" сложные решения иерархически расчленяются на элементы, причем цели становятся более конкретными по мере того, как ветвление продвигается вниз. При построении дерева целей должны соблюдаться:

—соподчиненность, полнота, согласованность и непротиворечивость целей в дереве (это обеспечивается методикой его построения, основанной на последовательном развертывании основной цели на множество подцелей);

—определенность, обеспечиваемая возможностью оценки достижения целей в количественной форме;

—конкретность цели, т с. цели должны выражаться в конкретных показателях;

—реальность, т.е. имеющиеся средства и ресурсы должны быть достаточными для выполнения цели в определенные сроки;

—комплексность, обеспечивающая единство научных, социальных, технических, экономических и производственных требований

Цель должна излагаться однозначно, формулироваться набором ключевых слов в терминах событий.

Для того чтобы поставленная организацией цель была конкретизирована, целесообразно указывать также временной интервал ее достижения. С этой точки зрения цели бывают долгосрочными, среднесрочными, краткосрочными.

Долгосрочные цели более характерны для стратегического планирования, краткосрочные — для тактического, среднесрочные могут использоваться как при стратегическом, так и при тактическом планировании.

Технология менеджмента рассматривает управленческое решение как процесс, состоящий из трех стадий: подготовка решения; принятие решения; реализация решения.

На стадии подготовки

управленческого решения проводится экономический анализ ситуации на микро- и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формулируются проблемы, требующие решения.

На стадии принятия решения

осуществляются разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения.

На стадии реализации решения

принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Контроль — это одна из основных функций управления, представляющая собой процесс обеспечения достижения целей, поставленных организацией. При помощи контроля руководство opганизации определяет правильность своих решений и устанавливает потребность в их корректировке. [2, c. 458]

Каждое управленческое решение имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах.

1.5. Выработка цели принятия решения

Цель — это состояние объекта управления, к достижению которою стремится организация Можно дать и иное определение цель— те направления деятельности организации, реализуя которые она осуществляет свою миссию.

Действительно, деятельность организации направлена на достижение определенных результатов, которые бы изменили состояние объекта управления. Цели, стоящие перед организацией, определяются системой ценностей се высшего руководства, миссией организации и реальными условиями, в которых она функционирует. Естественно, что объективно необходимые цели должны быть конкретны, реальны и контролируемы.

Конкретность означает, что цель должна содержать вполне осязаемые, ощутимые результаты, которые предполагается достичь,— экономические, социальные, научно-технические и др. В идеале требование конкретности предполагает количественное выражение цели, хотя, разумеется, далеко не все цели в социальной и особенно духовной сферах общества удается выразить количественно.

Реальность цели означает ее достижимость, что связано с полным обеспечением ее ресурсами, с правильно выбранной стратегией достижения, эффективностью управления.

Если соблюдены требования конкретности и реальности, то движение к цели и ее достижение вполне контролируемы. Для реализации требования контролируемости цели большое, если не решающее, значение имеет обеспеченность информацией, особенно обратной, осведомляющей субъект управления о ходе течения заданного процесса. Своевременная и качественная переработка осведомляющей информации, ее преобразование в информацию, содержащую корректирующие команды, позволяет вовремя устранить отклонения в движении системы к заданной цели.

Цели организации бывают различных видов, например стратегические и тактические. Стратегические цели формируются при определении долговременной политики развития организации, а тактические — при решении оперативных задач управления.

Естественно, что при формировании тактических целей учитываются стратегические цели организации. Более того, тактические цели ставятся организацией для обеспечения достижения ее стратегических целей. В то же время совокупность тактических целей при их анализе может оказывать влияние на корректировку стратегических целей.

Цели могут быть траекторными и точечными. Траекторные (их еще называют направляющими) определяют общее направление, в котором должно изменяться состояние управляемого объекта. В то же время точечные цели формулируются как стремление достичь вполне конкретного результата.

Существуют цели истинные и цели мнимые. Организация воспроизводственного процесса в хозяйственном субъекте в соответствии с мнимыми целями, как правило, приводит к банкротству, т.е. умиранию системы. В связи с этим задача формирования истинной цели исключительно актуальна.

Цели могут быть различных иерархических уровней. Под иерархией понимается расположение частей или элементов целого в порядке от высшего к низшему.

Иерархия — это определенный тип системы, основанный на предположении, что элементы системы могут группироваться в группы или уровни. ЛПР создают иерархию обычно для того, чтобы уменьшить познавательные усилия и облегчить процесс принятия решения. Самая простая иерархия — линейная

Преимущества иерархии:

—иерархические представления системы могут использоваться для описания того, как влияет изменение приоритетов на верхних уровнях на приоритет элементов верхних уровней;

—иерархия предоставляет более подробную информацию о структуре и функциях на нижних уровнях и обеспечивает рассмотрение целей на высших уровнях;

—естественные системы, составляемые иерархически, строятся эффективнее, чем системы, собранные в целом;

—иерархии устойчивы и гибки.

Главная цель устанавливается на вершине иерархии, их подцели — непосредственно под ними, на самом нижнем уровне размещаются возможные ресурсы. Ресурсы системы — это все то, что может использоваться для достижения целей и находится внутри системы.

При характеристике ресурсов системы надо оценивать не только их наличие, но и степень использования, принимая во внимание, что использование ограниченных ресурсов на одном из участков означает потерянные возможности на другом участке

Если целью 0-го уровня считать генеральную цель, например обеспечение производства конкурентоспособной продукцией, то целями 1 -го уровня могут быть реструктуризация производства, введение в действие новой технологической линии, повышение квалификации специалистов, изменение системы материального стимулирования работников и т. д.

Цели 1-го уровня в свою очередь могут представляться в виде совокупности целей 2-го уровня и т.д.

Основной метод структуризации системы целей — метод построения дерева целей, базирующийся на принципах дедуктивной логики. Разработка осуществляется путем последовательной декомпозиции главной цели на подцели. [5, c. 121]

С помощью дерева целей сложные решения иерархически расчленяются на элементы, причем цели становятся более конкретными по мере того, как ветвление продвигается вниз. При построении дерева целей должны соблюдаться:

—соподчиненность, полнота, согласованность и непротиворечивость целей в дереве (это обеспечивается методикой его построения, основанной на последовательном развертывании основной цели на множество подцелей);

—определенность, обеспечиваемая возможностью оценки достижения целей в количественной форме;

—конкретность цели, т с. цели должны выражаться в конкретных показателях;

—реальность, т.е. имеющиеся средства и ресурсы должны быть достаточными для выполнения цели в определенные сроки;

—комплексность, обеспечивающая единство научных, социальных, технических, экономических и производственных требований.

Цель должна излагаться однозначно, формулироваться набором ключевых слов в терминах событий.

Для того чтобы поставленная организацией цель была конкретизирована, целесообразно указывать также временной интервал ее достижения. С этой точки зрения цели бывают долгосрочными, среднесрочными, краткосрочными.

Долгосрочные цели более характерны для стратегического планирования, краткосрочные — для тактического, среднесрочные могут использоваться как при стратегическом, так и при тактическом планировании.

Цели, которые ставит перед собой организация, охватывают основные аспекты ее деятельности. Так, в их число могут входить цели, характеризующие желаемое состояние организации в регионе:

- экономических показателей (доход, прибыль, рентабельность);

- успешности маркетинга (объемы продаж, доля рынка, уровень конкуренции);

- производства (ассортимент и объемы производимой продукции, развитие производственных мощностей и технологий, производительность, качество продукции);

- финансов (структура капитала, активы, выпуск акций, выплаты дивидендов),

- совершенствования продукции (изделие, отдельный модуль, отдельные характеристики, дизайн),

- организационных структур (дивизиональная структура, открытие нового филиала, финансово-промышленная группа);

- кадров (повышение профессионального уровня, стабильность коллектива),

- социальных условий (медицинское обслуживание, условия труда, условия отдыха). [6, c. 147]

Процесс формирования целей может идти в противоположном направлении — от целей менее высокого иерархического уровня к целям более высокого уровня. При таком подходе может быть использован метод составления аналитических обзоров, поскольку он может дать много целей более низких иерархических уровней, которые впоследствии обобщаются до уровня более общего характера. Распространенным методом построения (структуризации) системы целей является метод мозгового штурма.

1.6. Контроль за реализацией управленческого решения

Заключительным этапом разработки и реализации решения является контроль. Контроль — это одна из основных функций управления, представляющая собой процесс обеспечения достижения целей, поставленных организацией, обеспечения реализации принятых управленческих решений. При помощи контроля руководство opганизации определяет правильность своих решений и устанавливает потребность в их корректировке. [2, c. 458]

Процесс контроля, с одной стороны,— это процесс отслеживания хода выполнения принятых управленческих решений и оценки достигнутых результатов в ходе их выполнения. С другой стороны, процесс контроля — это процесс установления стандартов, измерения фактически достигнутых результатов и их отклонения от установленных стандартов. Именно результаты контроля являются основанием для руководителей организации корректировать ранее принятые решения, если отклонения в ходе реализации ранее принятых решений значительны.

Отсутствие надежной системы контроля и, как следствие, эффективной обратной связи может привести организацию к кризисной ситуации. Если принятое решение оказалось недостаточно эффективным или ошибочным, то именно хорошо отлаженная система контроля может позволить своевременно это установить и внести коррективы в действия организации. Хорошо отлаженная система контроля своевременно выявляет проблемы.

Содержание контроля проявляется в выполняемых им функциях: диагностики состояния дел, ориентирования, стимулирования, корректировки действий, распространения передового опыта, осуществления авторского надзора, а также педагогической и правоохранительной.

Диагностическая функция контроля состоит в выявлении фактического состояния дел по выполнению принятого решения; ориентирующая направлена на указание ориентиров, т.е. тех проблем, которые в данный момент заслуживают наибольшего внимания; стимулирующая функция контроля проявляется в выявлении и вовлечении в работу всех неиспользованных резервов, и в первую очередь человеческого фактора.

Корректирующая функция контроля заключается в уточнении самого решения, если обстановка изменилась. Сделать это следует на месте, не откладывая в долгий ящик. Руководитель должен сознавать, что фактическое положение есть результат проверки принятых им решений. Появляется парадоксальная ситуация: руководитель считает, что проверяет работника, а последний уже проверил своей работой руководителя.

Авторский надзор — это одна из функций контроля, в ходе которого

ЛПР не только проявляет внимание к воплощению замысла, но и критически оценивает упущения, обсуждает с заинтересованными лицами сомнения, учится, повышает свою квалификацию. Контроль выполняет в этом случае педагогическую функцию.

Контролю свойственна и правоохранительная функция, так как руководитель должен стоять на позиции соблюдения и защиты существующих норм права.

В менеджменте контроль подразделяется на предварительный, текущий и заключительный.

В зависимости от выполняемых функций и особенностей проведения при выборе и реализации управленческих решений выделяют контроль предварительный, направляющий, фильтрующий и последующий.

Методы предварительного контроля исполняются до начала выполнения решения, что позволяет определить качественные, количественные и структурные характеристики оптимального варианта его реализации. Задача предварительного контроля — установить, верно ли сформированы цели, определены предпосылки и стратегии

Направляющий контроль применяется от начала практического осуществления решения до завершающего этапа. Он включает измерение, сравнение, оценку объекта, выработку и исполнение корректирующего действия, направленного на достижение конечного результата.

Метод фильтрующего контроля применяется в разовом порядке в ходе реализации решения. В его содержание входит приостановление выполнения решения на каком-либо участке при резких отклонениях фактических результатов от запланированных.

Метод контроля по результатам (последующий контроль) применяется по исполнению решения и полезен для учета нюансов работы, ее результатов на будущее.

В организации может осуществляться непрерывный контроль за реализацией принятых решений в условиях применения соответствующей электронно-вычислительной техники и математического обеспечения. Это становится возможным при наличии постоянной обратной связи на базе автоматизированной системы связи между конкретными органами и исполнителями. Сравнения могут проводиться за значительные отрезки времени и способствовать повышению объективности контроля.

Процесс контроля включает четыре стадии:

—установление норм деятельности;

—сбор данных о фактических результатах;

—сравнение и оценка фактического и ожидаемого итогов выполнения;

—разработка и реализация корректирующих действий.

Нормы функционирования устанавливаются в ходе составления плана. На этапе организации контроля выделяются точки наблюдения — индикаторы отклонения поведения объекта контроля от нормы функционирования.

Эффективный контроль основан на прогнозировании результатов, должен быть ориентирован на перспективу, иначе может стать формальным и даже бесполезным. Сбор данных о фактическом исполнении решений — обеспечивающий этап контроля, наилучшая его форма — использование современных технических средств снабжения определенной информацией. Сравнение и оценка фактических и ожидаемых результатов должны осуществляться на основе качественной информации. Разработка корректирующих действий осуществляется на основе сигнальной информации. При этом вскрываются причины отклонений, предлагаются альтернативные варианты их преодоления.

2 ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ КАК УСЛОВИЕ ЭФФЕКТИВНОГО МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ ООО "СТРОЙБЕЛ"

2.1. Характеристика организации ООО «СтройБел»

К сожалению, в Республике Беларусь служба менеджмента развита очень слабо, управленческие решения принимаются, как правило, руководителями предприятий на основе их личного опыта, то есть сугубо субъективно. Обратная связь – контроль за выполнением решений практически отсутствует. Но, как ни странно, чаще всего принятие правильного управленческого решения подчиняется всем описанным в работе процессам, и вне зависимости от знаний принимающих решение.

ООО «СтройБел» было создано в 1995году. Предприятие занимается несколькими видами деятельности: монтаж, ремонт и сервисное обслуживание отопительных котлов, а также оборудования для производства стройматериалов; сдача в аренду помещений и т.д.

Миссией предприятия является удовлетворение потребностей строительных фирм и населения в отопительных приборах.

Целью деятельности предприятия является хозяйственная деятельность, направленная на извлечение прибыли.

Долгосрочными целями ООО «СтройБел» являются следующие:

1). Сохранить лидирующее положение на рынках города;

2). Увеличить объем производства;

3). Добиться увеличения объема продаж;

4). Увеличить рентабельность продаж;

5). Выявить новые возможности предприятия, т.е. начать производить наиболее востребованную на рынке продукцию.

У предприятия также имеются и краткосрочные цели, которые требуют срочных решений, к ним относятся:

1). Увеличение объемов производства;

2). Снижение издержек на изготовление продукции;

3). Поиск новых заказчиков продукции.

Общее число сотрудников компании составляет около 300 человек.

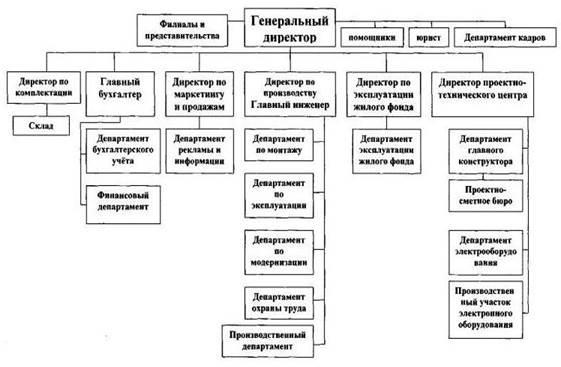

Руководящий состав состоит из Генерального директора, директора по производству – Главного инженера, директора по маркетингу и продажам, директора проектно-технического центра, директора по эксплуатации жилого фонда и директора по комплектации и их заместителей.

Организационная структура управления включает в себя установление вертикали власти и подразумевает также установление власти руководством отдела или подразделения над отделом и установление власти руководством предприятия над предприятием. Этим достигается качество управления и принятия оперативных решений, что положительно отражается на качестве предоставляемых услуг. Возникающие в процессе деятельности неопределённости решаются, по возможности, на уровне соответствующего отдела. При невозможности устранить неопределённость или какую-либо проблему на уровне отдела или подразделения она переходит на рассмотрение к руководству предприятия.

Рис. 2.1. - Организационная структура управления ООО "СтройБел"

Особое внимание уделяется соответствию уровня образования сотрудников и занимаемой ими должности. Такой вид контроля позволяет повысить оперативность и эффективность принимаемых решений, что, в свою очередь, позитивно влияет на качество выполнения поставленных задач и на работу автокомбината в целом.

В процессе своей деятельности предприятие совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др. Их характер, состав и структура зависят от многих факторов: организационно-правовой формы хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленными законодательно правилами и принципами поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах. В связи с этим нельзя однозначно разделить весь сложный комплекс совершаемых предприятием затрат на какие-то определенные группы. Поэтому принято классифицировать затраты по различным направлениям.

Исходя из экономического содержания

затраты ООО «СтройБел» можно разделить на три группы:

1) затраты, связанные с извлечением прибыли;

2) затраты не связанные с извлечением прибыли;

3) принудительные затраты.

В первую группу затрат данной классификации включаются затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции. Состав этих затрат можно разделить на следующие категории:

1. Материальные затраты, включающие затраты на сырье и материалы, полуфабрикаты и комплектующие изделия, топливо и энергию всех видов, упаковку и упаковочные материалы, запасные части, МБП, производственные услуги сторонних организаций;

2. Затраты на оплату труда, представляющие денежные и натуральные выплаты работникам предприятия для нормального воспроизводства рабочей силы;

3. Затраты накладного характера, состоящие из затрат на администрацию и управление, арендной платы, амортизации нематериальных активов, затрат вспомогательного производства и т.д.;

4. Инвестиции, представляющие капитальные вложения как в целях расширения объемов собственного производства и его технического обновления, использования нематериальных активов, создания различных денежных фондов и резервов, направленных на развитие предприятия, так и для извлечения дохода на финансовых и фондовых рынках.

К затратам, не связанным с извлечением прибыли относят затраты потребительского характера, спонсорство, затраты на благотворительные и гуманитарные цели. Это поощрительные выплаты работникам предприятия, отчисления в негосударственные страховые и пенсионные фонды, на развитие социально-культурной сферы и политику. Данные затраты используются в рекламных целях предприятия, формируют его имидж и репутацию для привлечения покупателей, инвесторов и рабочей силы.

Принудительные затраты состоят из налогов и налоговых платежей, отчислений в государственные внебюджетные фонды, расходов по обязательному страхованию, созданию резервов, штрафных санкций. Сюда также можно отнести платежи финансовой, банковской системам.

Исходя из целевого назначения

комплекс затрат предприятия ООО «СтройБел» также можно разделить на самостоятельные группы:

1) затраты на формирование и воспроизводство производственных фондов;

2) затраты на социально-культурные мероприятия;

3) операционные затраты;

4) затраты на производство и реализацию продукции.

Затраты на формирование и воспроизводство производственных фондов обеспечивают непрерывность производства и создают условия для реализации продукции. Это затраты на создание, реконструкцию расширение и восстановление основных фондов производственного назначения.

Предприятие осуществляет также затраты на социально-культурные мероприятия, направленные на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников. Сюда относятся также затраты на создание и реконструкцию основных фондов непроизводственного назначения, содержания клубов, детских садов, лагерей отдыха, функционирование медицинских учреждений.

2.2. Управленческие решения как главный компонент муниципального управления на ООО «СтройБел»

Предприятию ООО «СтройБел» присущ авторитарный тип управления с признаками демократического стиля. Голос руководителя – решающий и единственный. Подчинённые подбираются такие, которыми легче управлять, или в силу их личностных качеств. Девиз этой организации – «КЛИЕНТ ДОЛЖЕН БЫТЬ ДОВОЛЕН». Многие работники имеют право уходить с работы раньше, если они сделали свой объём работы (например, бухгалтер, менеджер по закупкам). Руководитель приветствует проявление инициативных и творческих проявлений, которые касаются производственного процесса. На предприятии не проводятся частые жёсткие инвентаризации с последующими взысканиями. Во многом отношения построены на доверии к работникам. Этим достигается достаточно высокий уровень качества работы и обслуживания клиентов.

На предприятии чётко отслеживается применение экономических и социально-психологических методов управления. Под экономическими методами управления понимают совокупность способов воздействия на экономические (материальные) интересы объекта управления (работника). Эти методы в ООО «СтройБел» имеют следующие особенности:

1. Материальный интерес выступает как мотивационный фактор;

2. Косвенный характер воздействия (действуют через систему ограничений и стимулов);

3. Стратегический характер.

Что касается социально-психологических методов, то они представлены в следующих формах:

- социально-экономические (нормирование труда, требование соблюдения техники безопасности, установление норм производительности, распределение людей в зависимости от интенсивности работы, гарантия минимальной ЗП, повышение производительности через внедрение новой техники);

- социально-политические (равенство всех независимо от принадлежности к партии, политических пристрастий);

- социально-личностные (выявление неформальных лидеров в коллективах, выявление способных работников, могущих занять в будущем руководящие посты и организация развития их управленческих навыков);

- социально-демографические (формирование структуры коллективов, предоставление отпусков по уходу за ребенком);

- социально-культурные (организация отдыха людей в домах отдыха, профилакториях, в спортивных комплексах).

В 2008 году на предприятии возникла необходимость повышения эффективности работы. Для увеличения получаемой предприятием прибыли необходимо снижать себестоимость продукции предприятия, т. е. вводить эффективный контроль над издержками. Первым шагом на этом пути стало создание системы получения оперативной, точной и достоверной информации о деятельности предприятия – системы управленческой отчетности.

Управленческая отчетность представляет собой проблему практически для всех руководителей предприятий из-за отсутствия соответствующей системы фиксирования, обработки и представления данных. Часть руководителей просто не знают, какие виды информации нужны им для более эффективного контроля работы подчиненных и более производительной работы предприятия. Часто решения принимаются на основе налоговой системы отчетности. На многих предприятиях существуют параллельно две системы учета — бухгалтерский и практический, т. е. служащий обеспечению выполнения повседневных рабочих задач сотрудников и руководителей предприятия.

Следствием такого подхода к формированию системы отчетности является то, что, как правило, возникает конфликт между той информацией, которую хочет получить руководство, и теми данными, которые могут предоставить исполнители. Причина этого конфликта очевидна: на разных уровнях иерархии предприятия требуется разная информация, а при построении системы отчетности «снизу вверх» нарушается основной принцип построения информационной системы — ориентация на первое лицо. Исполнители обладают либо не теми видами данных, которые нужны руководству, либо нужными данными не с той степенью достоверности.

Для того чтобы руководство предприятия могло получать необходимые ему для принятия управленческих решений данные, предполагалось построить систему отчётности «сверху вниз», формулируя потребности верхнего уровня управления и проецируя их на нижние уровни исполнения. Только такой подход обеспечивает получение результата. Фиксирование на самом низшем исполнительском уровне таких первичных данных, которые в обобщенном виде смогут дать руководству предприятия ту информацию, в которой оно нуждается. Важнейшими требованиями к системе управленческой отчетности являются своевременность, единообразие, точность и регулярность получения информации руководством предприятия.

Очевидно, что эти требования наиболее полно могут быть реализованы с помощью автоматизированной системы. Использование технологии электронной системы учета сулило серьезные преимущества по скорости получения, обработки информации, а, следовательно, и серьезные преимущества по скорости принятия управленческих решений.

Принятие решения о создании системы отчетности возлагалось на отдел автоматизации, который был занят и другими проблемами.

Налицо – проблема, ее непонимание со стороны руководства и полное отсутствие готовых вариантов решения.

Отдел автоматизации выполнил первую стадию принятия управленческого решения: был осуществлен сбор всей информации, касающейся данной проблемы, а именно, были изучены имеющиеся на рынке специализированного программного обеспечения продукты, их недостатки и достоинства. Было разработано несколько вариантов собственной автоматизированной системы отчетности.

В результате, на стол руководителя легли несколько проектов. Он не стал принимать единоличное решение, а собрал всех специалистов отделов, работавших над данной проблемой. На совместном совещании было выработано приемлемое для всех решение, а именно, выбран один из проектов, и отдел автоматизации разработал необходимое программное обеспечение. В данном примере четко прослеживаются все три стадии принятия управленческого решения: уяснение проблемы, оставление плана решения (разработка альтернативных вариантов решения) и выполнение решения.

3 СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ В ОРГАНИЗАЦИИ

Каждому руководителю приходится контролировать ход выполнения множества управленческих решений на различных уровнях управления. Поэтому важным является выбор форм контроля. Руководитель более высокого уровня должен уметь выбрать ряд главных обобщающих критериев, с помощью которых он, не затрачивая много времени и сил, сможет с достаточной степенью точности оценивать степень реализации управленческого решения. Если же руководитель попытается контролировать ход работ, вникая во все детали, во все мелочи, он будет завален информацией, среди которой трудно найти главную.

Хорошо организованный контроль представляет собой обратную связь, без которой немыслим процесс управления. Поэтому в аппаратах управления ООО «Стройбел» необходимо начать создание особых организационно-аналитических подразделений, одной из функций которых является осуществление контроля за выполнением принятых решений, приказов, постановлений, распоряжений. Также в процессе управленческой деятельности руководству ООО «Стройбел» необходимо обратить внимание на следующие моменты:

1) установление стандартов и регламентов воздействия на сотрудников, что положительно скажется на формировании организационного поведения сотрудников;

2) следует упорядочить отчетность, характеризующую остатки на складе. Как это было выяснено складской учет из-за этого не всегда своевременен, и достоверен. Так же имеет место появление должности кладовщика, который непосредственно бы отвечал за детали, находящиеся на складе. Это бы могло стать следствием более подробного контроля за движением деталей, а так же анализа движения материалов в любом периоде времени. И как следствие развитие логистики;

3) регулярные тренинги и обсуждение новых методик работы дало бы возможность обучения и повышения квалификации сотрудников.

В процессе реализации принятого решения могут происходить резкие изменения в обстановке, вызванные внешними причинами, выявившимися ошибками, просчетами как в самом решении, так и в организации его выполнения. В этих случаях появляется потребность либо в изменении принятого решения (по срокам, исполнителям, содержанию некоторых задач), либо в принятии нового решения. Поэтому в процессе принятия и реализации решений на ООО «Стройбел» следует предусмотреть порядок внесения необходимых изменений. Особенно это относится к решениям, которые принимаются в условиях неопределенности, что очень характерно для деятельности органов и подразделений по чрезвычайным ситуациям. Не всегда необходимость в корректировке хода выполнения решения связана с ухудшением обстановки. В ходе реализации решения могут открываться новые возможности, которые позволят добиться лучших результатов.

Реализация решения, независимо от результатов, должна всегда заканчиваться подведением итогов. При подведении итогов следует проанализировать все этапы работ по выполнению решения, все успехи, ошибки, срывы. Подведение итогов дает информацию о достижении поставленных фирмой целей, соблюдении установленных сроков, достижении запланированных и побочных результатов, о деятельности исполнителей и т.п. Обязательной подведение итогов реализации решения имеет большое воспитательное значение. Коллективы и непосредственные исполнители должны знать, каких результатов они добились, как работали, какова социальная, экономическая, политическая оценка их труда. С точки зрения управления подведение итогов реализации решения - это изучение достижений и ошибок, приобретение или совершенствование опыта решения аналогичных ситуаций и проблем, приобретение опыта использования новых методов.

ЗАКЛЮЧЕНИЕ

По мере написания курсовой работы, мне удалось выявить несколько важных закономерностей. Любому решению руководителя, будь оно коллективным, или единоличным, формализованным или неформализованным, присуще свойство проводникового материала – подобно электрическому току, бегущему по проводам, мысли, намерения, указания и воля руководителя воплощается через принятое им решение.

Естественно, у любого решения есть и обратная сторона – это ответственность за его принятие и дальнейшее исполнение. Этот фактор, на мой взгляд, является базовым в принятии оперативного управленческого решения, так как он подталкивает менеджера, тем самым, заставляя его рационально и целесообразно определять возможные критерии выбора в той или иной ситуации, и, прежде всего приоритетом в принятии решения должна является всегда сама организация. Любое управленческое решение должно быть конкретным, содержательным, рациональным и одновременно эффективным и качественным. Помимо этого, оно должно соответствовать и всецело опираться на закрепленную за ним ресурсную базу.

На предприятии ООО «СтройБел» проявляется чёткое взаимодействие авторитарного и демократического стилей управления. Благодаря этому достигается достаточно высокий уровень качества работы и обслуживания клиентов.

Принятие управленческих решений является очень важным фактором в деятельности любой современной фирмы. Без правильного принятия управленческих решений, эффективного руководства вряд ли возможно экономическое процветание фирмы. Существует большое число различных методов принятие управленческих решений. Наиболее развитыми методами принятия решений в ООО «СтройБел» являются такие, как экономические методы и социально-психологические методы. Применение этих методов позволило предприятию эффективно работать и получать прибыль.

Безусловно, ситуационный подход играет базовую роль в процессе принятия и дальнейшего исполнения управленческого решения. Однако в любой ситуации любое управленческое решение обязано содержать в себе определенный набор качеств и свойств, его характеризующих. Стабильность, устойчивость с одной стороны и предотвращение возможных угроз с другой – вот те качества и свойства, которые должно содержать в себе рациональное и качественное управленческое решение менеджера.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ:

1.

Венеделин, А.Г. Подготвка и принятие управленческого решения: Методологический аспект/ А.Г.Венделин. – М.: Экономика, 2001. – 150 с.

2.

Герчикова И.Н. Менеджмент: Учебник.–М.: Банки и биржи, ЮНИТИ, 2002.

3.

Голубков Е.П. Какое принять решение? (Практикум хозяйственника). – М.: Экономика, 2006. – 189 с.

4.

Джон Диксон. Проектирование систем: изобретательство, анализ и принятие решений. - М.: «Мир», 1999, -440с.

5.

Имитационные системы принятия экономических решений./ Под ред. К.А.Багриновского, В.С. Прокопова. – М.: Наука, 2002.

6.

Кабушкин Н.И. Основы менеджмента / Н.И. Кабушкин. – Минск: Новое знание, 2004. – 336 с.

7.

Кузнецов Ю.В. Основы менеджмента / Ю.В. Кузнецов, В.И. Подлесных. – Санкт-Петербург: ОЛБИС, 2007. –192 с.

8.

Международный менеджмент. Учебник для вузов/ Под ред. С.Э.Пивоварова, Д.И.Баркана, Л.С.Тарасевича, А.И.Майзеля. – СПб: издательство "Питер", 2000. – 624с., ил.

9.

Ромащенко В.Н. Принятие решений: ситуации и советы. – Киев: Политиздат Украины, 2003.

10.

Старобинский Э.Е. Как управлять персоналом/ Изадние 4-е, перераб. и доп. – М.: ЗАО «Бизнес-школа "Интел-Синтез"», 2006. – 368с.

11.

Солнышков Ю.С. Обоснование решений: (Методологические вопросы). – М.: Экономика, 2002. – 168с.

12.

Акулов В., Рудаков М. Особенности принятия решений субъектом стратегического менеджмента// Международный журнал (Проблемы теории и практики управления) – 2003.

|