| СОДЕРЖАНИЕ

Введение………………………………………………………………………………………….3

1.1 Нормативно-правовое регулирование депозитных операций…………………………….5

1.2 Содержание депозитного договора, права и ответственность сторон. Виды и режимы счетов, открываемых в банке клиентам…………………………………………………….7

1.3 Основные принципы депозитной политики………………………………………………..9

1.4 Зарубежный опыт проведения депозитных операций…………………………………...10

Раздел 2. Организация и порядок учета депозитных операций с юридическими лицами в кредитной организации………………………………………………………………………...13

2.1 Деятельность ОАО «Россельхозбанка» по привлечению депозитов……………………13

2.2 Документальное оформление депозитных операций…………………………………….17

2.3 Учет депозитов юридических лиц…………………………………………………………19

2.4 Учет процентов по депозитным операциям………………………………………………21

Раздел 3. Пути совершенствования депозитной политики в Российской Федерации……..25

3.1 Система страхования (гарантирования) вкладов…………………………………………25

3.2 Развитие рынка депозитов и изменения в условиях кризиса……………………………30

Заключение……………………………………………………………………………………...33

Библиографический список……………………………………………………………………35

Приложения

ВВЕДЕНИЕ

Важнейшей составляющей всей банковской деятельности является политика формирования ресурсной базы, которая осуществляется в процессе проведения банком пассивных операций. При этом основная часть банковских ресурсов образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования кредитной организации.

Следует отметить, что вопросам формирования депозитной политики в нашей стране не уделялось должного внимания. Это было связано с тем, что спрос на банковские услуги значительно превышал предложение, высокая инфляция, наличие дешевых ресурсов, перманентно растущий доллар – все эти условия обеспечивали высокую норму прибыли банковских операций, меняя саму природу их риска. А наличие прекрасно справлявшегося с функцией рефинансирования «длинных» операций рынка межбанковского кредитования позволял банкам особо не волноваться за структуру своих привлеченных средств. Снижение нормы прибыли и исчезновение таких традиционных источников дохода как операции на срочном валютном рынке сделало формирование депозитной политики кредитных организаций в плане оптимизации структуры привлеченных ими средств и снижения процентных расходов по ним вопросом номер один. Банковский кризис, который начался в начале 2008 года и последующее развитие банковской системы России подтвердили необходимость повышения роли депозитной политики кредитной организации и ее дальнейшего совершенствования.

Исходя из сказанного, актуальность темы работы обусловлена: во-первых, существенным повышением роли депозитной политики в обеспечении устойчивости кредитной организации и, во-вторых, необходимостью комплексных исследований депозитной политики кредитной организации во взаимоотношениях с клиентами.

Цель данной работы – изучить особенности организации, оформления и учета депозитных операций с юридическими лицами, а также порядок начисления и учета процентов по привлеченным денежным средствам в кредитных организациях.

Исходя из цели, необходимо решить следующие задачи:

рассмотреть нормативно-правовое регулирование депозитных операций;

раскрыть содержание депозитного договора, права и ответственность сторон;

изучить зарубежный опыт проведения депозитных операций;

рассмотреть особенности организации и порядок учета депозитных операций с юридическими лицами в кредитной организации;

выявить дальнейшие перспективы проведения депозитной политики в кредитных организациях.

Предмет исследования – депозитные операции, принципы их проведения в кредитной организации.

Объект исследования – кредитная организация ОАО «Россельхозбанк».

Информационной базой при написании работы были законодательные акты Банка России, в том числе положение 205-п «О порядке ведения бухгалтерского учета в кредитных организациях на территории Российской Федерации», учебная литература, статистические сборники, периодические издания, справочно-информационные системы.

При написании курсовой работы были использованы следующие методы: синтез, анализ, метод обобщения, диалектический метод.

Теоретическая и практическая значимость работы состоит в том, что выполненное исследование развивает недостаточно разработанное в экономической науке и практике научное направление и содержит решение задачи формирования оптимальной депозитной политики кредитной организации и определения путей укрепления его устойчивости, имеющей важное народнохозяйственное значение.

Практическую значимость имеют конкретные рекомендации, направленные на совершенствование организации депозитных операций кредитной организации.

Исходя из логики проведения исследования, поставленной цели и состава решаемых задач, была сформирована структура работы, которая включает в себя введение, три раздела с подпунктами, заключение, библиографический список и приложения.

Первый раздел работы посвящен теоретическим основам формирования депозитной политики в кредитной организации.

Во втором разделе рассмотрены организация и порядок учета депозитных операций с юридическими лицами.

Третий раздел посвящен перспективам депозитной политики, проводимой кредитной организацией.

Раздел 1. Теоретические основы формирования депозитной политики в кредитной организации

1.1 Нормативно-правовое регулирование депозитных операций

Основные нормативные акты, регулирующие депозитные операции:- Гражданский кодекс РФ: ст. 834 – 844 (глава 44), ст. 845 – 860 (глава 45), ст. 395, 809, 818 ч. 2;- Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002;- Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.98 и т.д. К пассивным кредитным операциям, прежде всего, относятся депозитные операции.

Депозитными операциями называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится до 95% пассивов.

В качестве субъектов депозитных операций могут выступать [13, c. 76]:

1. государственные предприятия и организации;

2. государственные учреждения; кооперативы;

3. акционерные общества;

4. смешанные предприятия с участием иностранного капитала;

5. общественные организации и фонды;

6. финансовые и страховые компании;

7. инвестиционные и трастовые компании и фонды;

8. отдельные физические лица и объединения этих лиц;

9. банки и другие кредитные учреждения.

Объектами депозитных операций являются депозиты - суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые в силу действующего порядка осуществления банковских операций на определенное время сосредотачиваются на счетах в банке.

Исходя из категории вкладчиков, различают следующие виды депозитов:

Депозиты юридических лиц (предприятий, организаций, других банков);

Депозиты физических лиц.

По своему экономическому содержанию депозиты принято подразделять на З группы:

срочные депозиты (с их разновидностью - депозитными сертификатами);

депозиты до востребования;

условные депозиты (договором может быть предусмотрено внесение вкладов на заранее оговоренных условиях их возврата, не противоречащих закону).

В банковской практике наиболее распространены вклады до востребования, т.е. выдача вклада производится по первому требованию вкладчика, и срочный вклад - возврат вклада осуществляется по истечении определенного договором срока.

В свою очередь каждая из этих групп классифицируется по разным признакам. Срочные депозиты классифицируются в зависимости от их срока [13, c. 79]:

- на срок до 30 дней

- на срок от 31 до 90 дней

- на срок от 91 до 180 дней

- на срок от 181 дня до 1 года

- на срок от 1 года до 3 лет

- на срок свыше 3 лет

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах [16, c. 109]:

1. средства на расчетных, текущих, бюджетных счетах предприятий и организаций разных форм собственности;

2. средства на специальных счетах по хранению различных по своему целевому экономическому назначению фондов (собственные средства предприятий, предназначенные для капитальных вложений;

3. средства предприятий и организаций в расчетах; средства на корреспондентских счетах по расчетам с другими банками; средства местных бюджетов).

Сберегательные вклады в зависимости от особенностей их хранения подразделяются на: срочные, срочные с дополнительными вносами, выигрышные, денежно-вещевые выигрышные, молодежно-премиальные, условные, на предъявителя на текущие счета, до востребования, сберегательные сертификаты, пластиковые карточки (кредитные и прочие). Каждый из видов депозитов имеет свои достоинства и недостатки.

Депозиты до востребования наиболее ликвидные. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования.

Классификация депозитов кредитной организации по форме изъятия представлена в Приложении А [16, c. 113]

Таким образом, депозитными операциями называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования.

1.2 Содержание депозитного договора, права и ответственность сторон. Виды и режимы счетов, открываемых в банке клиентам

Внесение средств на срочный депозит оформляется специальным договором банковского вклада (депозита), который обязательно должен составляться в письменной форме. Банки самостоятельно разрабатывают форму депозитного договора, которая по каждому отдельному виду вклада (депозита) носит типовой характер.

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

В договоре предусматриваются: сумма депозита, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, порядок их начисления и выплаты, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров.

Многие банки устанавливают минимальный размер срочного депозита (вклада), величина которого зависит от ориентации банка на мелкого, среднего или крупного клиента. Со своей стороны банк обязуется своевременно исполнять все условия договора и нести ответственность за их нарушение, что может выражаться в установлении пеней или штрафов за несвоевременную выдачу средств владельцам депозитов или выплату процентов. Споры, возникающие между банком и вкладчиком, должны решаться в арбитражном или судебном порядке (если вкладчиком является физическое лицо).

Сумма срочного депозита, как правило, устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора. Если вкладчик (юридическое лицо) желает изменить сумму вклада или его срок, то он должен расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по депозитам до востребования [22, c. 121]

Прием вклада сопровождается открытием депозитного счета.

Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т. д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на:

• депозиты до востребования (обязательства, не имеющие конкретного срока);

• срочные депозиты (обязательства, имеющие определенный срок);

• условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностями производить расчеты, совершать платежи и получать денежные средства в свое распоряжение. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки [22, c. 123]

Режим работы данных счетов регулируется соответственно договором банковского счета и договором корреспондентского счета. На этих счетах оседают временно свободные средства хозяйствующих субъектов, бюджетов и бюджетных организаций, а также банков-корреспондентов по совершении операций, связанных с обслуживанием их деятельности.

Устойчивую величину временно свободных средств юридические лица тут разместить в банке на счетах срочных депозитов.

А срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита. В течение срока действия депозита дополнительные взносы на его счета от владельца не принимаются. Со срочного депозита клиент банка может получить свои средства только по истечении его срока (вместе с причитающимися процентами). При этом юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам [22, c. 125]

1.3 Основные принципы депозитной политики

Основной целью депозитной политики Банка является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек.

Депозитная политика Банка тесно связана с кредитной и процентной политикой Банка, являясь одним из элементов банковской политики в целом.

Депозитная политика Банка формируется с выделением следующих шагов:

• постановка цели и определение задач депозитной политики;

• выделение соответствующих подразделений, участвующих в реализации депозитной политики, распределение полномочий сотрудников Банка;

• разработка необходимых процедур и технических порядков проведения банковских операций, обеспечивающих привлечение ресурсов;

• организация контроля и управления в процессе осуществления банковских операций, направленных на привлечение ресурсов (Приложение Б) [21, c. 70]

При формировании депозитной политики учитываются следующие специфические принципы:

• принципы обеспечения оптимального (с учетом последующего получения доходов от размещения ресурсов) уровня издержек;

• принцип безопасности проведения депозитных операций и поддержания надежности работы Банка.

Соблюдение перечисленных принципов позволяет Банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечив тем самым эффективность и оптимизацию депозитной политики.

Депозитная политика банка предусматривает:

• проведение анализа депозитного рынка;

• определение целевых рынков для минимизации депозитного риска;

• минимизацию расходов в процессе привлечения денежных средств;

• оптимизацию управления депозитным портфелем Банка с целью поддержания требуемого уровня ликвидности Банка, повышения его устойчивости.

Реализация депозитной политики Банка осуществляется в ходе проведения конкретных банковских операций, перечисленных выше, позволяющих привлекать денежные средства [21, c. 73]

Основным принципом работы банка в ходе проведения депозитных операций является обеспечение требуемого для нормального функционирования Банка объема ресурсов, достигаемое при минимальных затратах на их покупку.

Основной принцип достигается благодаря диверсификации портфеля привлекаемых денежных ресурсов по источникам их привлечения и структуре, привязке объемов и структуры этих ресурсов (по валюте и по срочности) к объемам и структуре активов.

Обязательным требованием при определении возможных условий привлечения ресурсов является предварительный анализ возможных направлений расходования привлекаемых ресурсов с оценкой финансовых результатов и структурных изменений в результате предполагаемых банковских операций.

С целью привлечения средств хозяйствующих субъектов и граждан в свой оборот банки разрабатывают и осуществляют целый комплекс мероприятий. Так, прежде всего важным средством конкурентной борьбы между банками за привлечение ресурсов является процентная политика, ибо величина дохода на вложенные средства служит существенным стимулом к помещению клиентами своих временно свободных средств во вклады (депозиты).

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры. Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчёта используется фактический остаток вклада, и, исходя из предусмотренной договором ставки процента, с установленной периодичностью происходят расчет и выплата дохода по вкладу. другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент, и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой сумме вклада, возросшей на сумму начисленного ранее дохода [18, c. 87]

1.4 Зарубежный опыт проведения депозитных операций

Сравнивая процентные ставки по депозитам в России (где годовая процентная ставка варьирует от 7% до 14,5%) и за рубежом, можно отметить, что в США по банковскому вкладу можно получить 1,75% годовых. В Швейцарии прибыль составит в среднем 3—4%. доход от депозитов в Европе редко превышает 5%. Российские финансисты нередко рискуют своим капиталом, получая более высокую прибыль. Иностранцы сдержанны в выборе тактики. Многие эксперты считают, что, как только российские банки будут опускать планку, многие начнут уходить к иностранцам.

«Я не согласен, что все перебегут в иностранные банки. Все-таки пока доходность у нас все равно остается выше. Правда, иностранцы выигрывают по надежности», — считает А. Милюков [25, c. 62]

Доверие к иностранным банкам заставляет людей пожертвовать высокими процентами. Но открыть счет в зарубежном банке не так просто. Многие устанавливают очень высокий «входной» барьер для вкладчиков из-за рубежа. Если вы задумали хранить по ту сторону границы 1000 долларов, вам, скорее всего, откажут. Начинать взаимоотношения с иностранцами приходится, как правило, с 10 тыс. у. е.

Есть и еще одна неприятная «оборотная сторона» стабильности. Очень часто в случае досрочного снятия денег со счета клиентам западных банков приходится платить довольно внушительные штрафы и неустойки (1 - 5% от суммы, находящейся на счете). Обслуживание счета в зарубежном банке может стоить от 30 до 1500 долл. в год. Кроме того, с вкладчика-нерезидента могут взять плату за открытие счета — от 100 до 400 у. е. Но такие ограничения компенсируются выгодными предложениями, которых нет в российских банках. За рубежом существуют так называемые индексируемые депозиты, когда вкладчику предлагается некий минимальный гарантированный доход – 1 - 2% годовых. Остальная прибыль будет зависеть от ситуации на фондовом или валютном рынке (может достигать 8—12%). По сути, это почти то же самое, что игра на бирже. С той лишь разницей, что минимальную прибыль клиент получит всегда, независимо от курса акций.

В ближайший год ситуация вряд ли резко поменяется. Тем, кто идет в банк, чтобы приумножить капитал, лучше выбирать российских финансистов [25, c. 64-65]

Таким образом, для привлечения средств во вклады кредитные организации стали широко использовать зарубежный опыт, в частности они осуществляют:

разработку различных программ по привлечению средств населения;

предоставление клиентам-вкладчикам различного рода услуг, в том числе и небанковского характера (например, элементов медицинского обслуживания;

подписку на периодические издания экономической литературы; абонементов на экскурсионное обслуживание в музеях и т.д.);

проведение широкой открытой рекламы по привлечению клиентуры;

использование «тихой» целевой рекламы (по почте, телефону);

использование высокой процентной ставки по вкладам инвестиционного характера;

выплату постоянным вкладчикам премии «за верность банку».

Важное значение для вкладчиков имеет доступность информации о деятельности кредитных операций и о тех гарантиях, которые они могут дать. Решая вопрос о размещении имеющихся у него свободных средств, каждый кредитор должен быть достаточно информирован о финансовом состоянии банка, чтобы самому оценить риск будущих вложений. В этом неоценимую помощь вкладчикам и инвесторам могут оказать рейтинговые оценки деятельности банков специальных агентств и бюро [25, c. 66]

Исходя из вышеизложенного в первом разделе, сделаем выводы.

Депозитными операциями называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования.

Депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на: депозиты до востребования (обязательства, не имеющие конкретного срока); срочные депозиты (обязательства, имеющие определенный срок); условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Внесение средств на срочный депозит оформляется специальным договором банковского вклада (депозита), который обязательно должен составляться в письменной форме.

Основной целью депозитной политики Банка является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек

Раздел 2. Организация и порядок учета депозитных операций с юридическими лицами в кредитной организации

2.1 Деятельность ОАО «Россельхозбанка» по привлечению депозитов

ОАО «Россельхозбанк» - специализированный коммерческий банк, 100% акционерного капитала находятся в Федеральном агентстве по управлению федеральным имуществом (Росимущество). Полное наименование Открытое Акционерное Общество "Российский Сельскохозяйственный банк" (далее Россельхозбанк).

ОАО «Россельхозбанк» учрежден Государственной корпорацией «Агентство по реструктуризации кредитных организаций» 21.01.2000 г.

ОАО «Россельхозбанк» имеет сеть в 78 филиалов и 1300 дополнительных офисов. По данным «Интерфакс-ЦЭА», банк на 01 января 2009 года занимал девятое место среди банков России по размеру активов (236,4 млрд. руб.), двенадцатое место – по собственному капиталу (19,2 млрд. руб.), двадцать первое место – по прибыли до налогов (2,69 млрд. руб.) [30]

Приоритетным направлением деятельности ОАО «Россельхозбанка» является работа с населением в области привлечение вкладов. В этой сфере у банка устойчивые позиции благодаря эффективному сочетанию качества расчетных услуг с возможностями по управлению накоплениями. Вкладчики ОАО «Россельхозбанка» могут выбрать наиболее удобную схему защиты и приумножения своих накоплений. Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте, специальные виды депозитов, позволяющие объединить оперативность текущего счета и доходность срочного депозита.

Юридическим лицам и индивидуальным предпринимателям ОАО «Россельхозбанк» предлагает размещение временно свободных денежных средств в рублевые и валютные депозиты (Приложение В) [30]

За 2009 год объем привлеченных вкладов населения вырос на 92% и достиг 44 млрд. рублей. Даже в период обострения финансового кризиса фиксировался ежемесячный прирост вкладов. По итогам 2009 года прирост средств на депозитах и счетах юридических лиц составил 34 млрд. рублей.

Кроме того, Банк предлагает Управляющим компаниям Негосударственных пенсионных фондов размещать в срочные депозиты средства пенсионных резервов и пенсионных накоплений.

Все депозиты ОАО «Россельхозбанка» характеризуются гибкими сроками, рыночными процентными ставками и возможностью выбора периодичности выплаты процентов – ежемесячно, ежеквартально или в конце срока. Возможен индивидуальный подход к установлению процентных ставок.

Одним из важных достижений 2009 года стала выработанная единая культура взаимоотношений с клиентами – атмосфера доброжелательного сотрудничества, которая поддерживается во всех подразделениях и позволяет Банку сохранить имидж слаженного, четко работающего механизма.

Результат этой напряженной работы – значительный прирост числа клиентов – юридических лиц и индивидуальных предпринимателей с 73 тыс. до 110 тыс., (рисунок 1) или на 51%, а физических лиц – с 351 тыс. до 799 тыс. или на 127% (рисунок 2).

| янв 09 апр 09 июль 09 окт 09 янв 10

|

|

Рисунок 1 - Динамика прироста клиентов юридических лиц с 01 января 2009 года по 01 января 2010 года (тыс. руб.) [30]

Основу клиентской базы Банка составляют:

- производители сельскохозяйственной продукции, в том числе крестьянские (фермерские) хозяйства, личные подсобные хозяйства граждан;

- предприятия, занимающиеся хранением и переработкой сельскохозяйственной продукции, в том числе сельскохозяйственные потребительские кооперативы;

- предприятия – трейдеры, осуществляющие внутренние и экспортно-импортные операции с товарами сельскохозяйственной номенклатуры;

- предприятия и организации, обеспечивающие техническую поддержку сельскохозяйственного производства;

- сельские жители [11]

| янв 09 апр 09 июль 09 окт 09 янв 10

|

|

Рисунок 2 - Динамика прироста клиентов физических лиц с 01 января 2009 года по 01 января 2010 года, (тыс. руб.)

Благодаря созданной в Банке системе комплексного обслуживания клиентов, объем клиентских ресурсов увеличился за год в 2,2 раза и составил на конец года 88,5 млрд. руб.

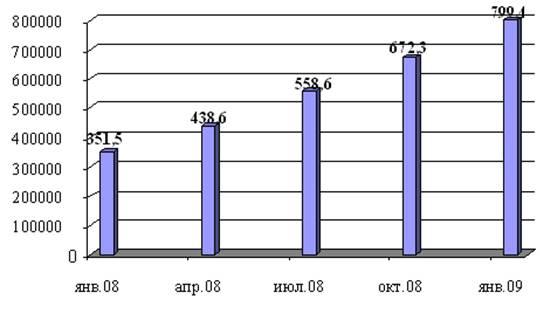

Совокупные остатки на депозитных и расчетных счетах юридических лиц на конец 2009 года составили 66,1 млрд. руб., увеличившись за год в 2,7 раза.

Динамичные рост остатков на депозитных и расчетных счетах юридических лиц наблюдается на протяжении последних 5 лет (рисунок 3), что свидетельствует о росте доверия клиентов к Банку, улучшении качества их обслуживания и расширении видов предлагаемых инструментов размещения. В 2009 году введены в действие новые депозитные продукты для юридических лиц:

- «Динамичный» - срочный депозит с пополнением;

- «Удобный» - срочный депозит с расходными операциями;

- «Оперативный» - срочный депозит с пополнением и расходными операциями.

Стабильная динамика роста депозитов юридических лиц сохранилась также в течение всего 2009 года. Объем депозитов, размещенных в Банке юридическими лицами, увеличился с 11,9 млрд. руб. на начало года до 34,6 млрд. руб. на 01.01.2010 год [30]

Благодаря долгосрочному сотрудничеству с рядом страховых компаний, конкурентным процентным ставкам и сложившейся высокой репутации Банка как надежного финансового института была привлечена значительная сумма ресурсов страховщиков в различные по срокам банковские депозиты. Кроме того, в 2008 году Банком были заключены долгосрочные соглашения с рядом ведущих компаний России о размещении средств в депозиты.

| 01.01.012 01.01.03 01.01.04 01.01.05 01.01.06 01.01.07 01.01.08 01.01.09

|

|

Рисунок 3 - Средства юридических лиц на текущих счетах и срочных депозитах за 5 лет, (млн. руб.) [30]

На ближайшую перспективу основные задачи клиентской политики Банка сводятся к следующему:

- расширение продуктового ряда на основе использования новых банковских и информационных технологий в соответствии с потребностями клиентов с учетом видов их деятельности и региональной специфики;

- оптимизация бизнес-процессов;

- структурирование системы взаимоотношений с корпоративными клиентами на основе совместных планов и программ развития бизнеса и сотрудничества;

- выработка и реализация конкурентоспособной и гибкой ценовой и тарифной политики с учетом специфики сельскохозяйственного производства и рыночной конъюнктуры регионов;

- анализ взаимоотношений Банка и клиентов, оперативное выявление и устранение причин, ограничивающих объемы бизнеса клиентов;

- реализация комплексных межрегиональных проектов и программ развития бизнеса с клиентами, имеющими межрегиональный характер деятельности и разветвленную инфрастуктуру в регионах присутствия Банка;

- внедрение проектной формы работы с наиболее важными для Банка клиентами;

- тесное взаимодействие с органами исполнительной власти и управления на федеральном, региональном и муниципальном уровнях в ходе разработки и реализации программ развития АПК;

- активное сотрудничество с отраслевыми союзами производителей и переработчиков сельскохозяйственной продукции для получения полной и объективной информации о потребности предприятий АПК в услугах Банка;

- экономически оправданное и целесообразное дальнейшее развитие региональной инфраструктуры Банка с целью выхода на новые рынки и расширения клиентской базы;

- создание единой информационной базы данных по имеющимся и потенциальным клиентам Банка [30]

2.2 Документальное оформление депозитных операций

Порядок принятия вклада наличными деньгами

Клиент

1. Оформление договора на открытие вклада и приходного кассового ордера, передача их ответственному исполнителю.

Ответственный исполнитель

2. Оформление лицевого счета и вкладной книжки вкладчика.

3. Отбор образцов подписей вкладчика на лицевой счет.

4. Проверка представленных документов. При правильном оформлении ответственный исполнитель ставит свою подпись на документах.

5. Лицевой счет, приходный кассовый ордер, вкладная книжка и договор передаются контролеру.

Контролер

6. Проверка документов. В случае правильного оформления закрепляет своей подписью. Лицевой счет и один экземпляр договора возвращаются ответственному исполнителю.

7. Подписывает вкладную книжку.

8. Приходный кассовый ордер регистрируется в кассовом журнале по приходу.

9. Приходный кассовый ордер и вкладная книжка передаются кассиру.

Кассир

10. Проверяет приходный кассовый ордер, ставит свою подпись, принимает сумму денег от клиента и сверяет ее с суммой в приходном кассовом ордере.

11. Подписывает вкладную книжку и отдает ее вкладчику. Один экземпляр договора так же возвращается клиенту.

12. Приходный кассовый ордер подшивается в документы дня.

При желании закрыть вклад клиент должен предоставить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему схему документооборота на закрытие вклада можно представить так:

Клиент

1. Представляет депозитный договор и вкладную книжку ответственному исполнителю.

Ответственный исполнитель

2. Проверяет предъявленные документы, записи во вкладной книжке и по лицевому счету.

3. Начисляет проценты на день закрытия вклада и делает соответствующие записи в лицевом счете и вкладной книжке.

4. Предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.

5. Передает контролеру лицевой счет вкладчика, его вкладную книжку и расходный кассовый ордер контролеру.

Контролер

6. Проверяет записи в лицевом счете и вкладной книжке, в подтверждение проверки ставит свою подпись.

7. Подписывает расходный кассовый ордер и регистрирует его в журнале расходов.

8. Лицевой счет вкладчика закрывается и передается ответственному исполнителю для сдачи в специальный архив.

9. Вкладная книжка и расходный кассовый ордер передаются кассиру.

Кассир

10. Проверяет представленные документы и в подтверждение правильности ставит свою подпись.

11. Уточняет сумму к выдаче у клиента, выдает деньги клиенту и погашает вкладную книжку.

12. Вкладная книжка и расходный кассовый ордер погашаются и подшиваются в документы дня.

Вклады граждан отличаются от вкладов юридических лиц более жесткими условиями – проценты по вкладам граждан не могут быть изменены банком в одностороннем порядке, если это не оговорено в договоре вклада.

Вести операции физических лиц разрешается только банкам, проработавшим более двух лет и получившим разрешение на работу со средствами граждан.

От юридических лиц депозиты принимаются в безналичном порядке. Предприятия и организации представляют в свой банк платежное поручение, на основании которого происходит зачисление средств [26, c. 18]

2.3 Учет депозитов юридических лиц

Юридические лица могут размещать имеющиеся у них временно свободные денежные средства на депозитных счетах в кредитной организации с целью получения дополнительного дохода. Однако юридические лица не могут перечислять средства, находящиеся во вкладах другим лицам.

На счетах вкладов и депозитов государственных предприятий, организаций отражают операции только для учета депозитов. Запрещается предоставление юридическим лицам возможностей по фактическому открытию дополнительных расчетных счетов: в договорах на предоставление депозита должен быть оговорен срок использования банком временно свободных денежных средств юридических лиц, не должно предусматриваться беспрепятственное расходование зачисленных средств по распоряжению клиента. Таким образом, юридические лица не должны иметь возможность проводить операции независимо от наличия претензий к расчетному счету с нарушением очередности платежей, использовать счет для аккумуляции средств, им не принадлежащих, с последующим расходованием на реализацию различных сделок.

Для юридических лиц банки могут предлагать следующие виды депозитов:

- открытые – денежные средства, вложенные на счет в банке. Среди данного вида депозитов различают:

· депозиты до востребования, по которым нет ограничений по суммам, срокам хранения средств и их выдача должна быть произведена по первому требованию вкладчика;

· срочный депозит, открываемый на конкретный срок;

· квазисрочный депозит без определенного срока хранения;

- закрытые;

- сейфовые.

Для учета депозитов юридических лиц в бухгалтерском учете используется ряд счетов [6]:

№№ 410 – 422 «Депозиты юридических лиц»;

№№ 425 «Депозиты юридических лиц-нерезидентов»;

№№ 427 – 440 «Прочие привлеченные средства».

Балансовые счета первого порядка определяются по организационно-правовой форме, а счета второго порядка – сроками привлечения.

Открытие депозита отражается проводкой:

Д-т сч. № 401-408 «Средства на счетах»;

К-т сч. № 410-422 «Депозиты юридических лиц».

При открытии депозита с клиентом заключается договор в двух экземплярах, один из которых остается в банке, а другой у клиента. Для открытия депозитного счета в банке клиент должен представить справку в банк о регистрации счета в Налоговой инспекции.

Проценты по депозиту уплачиваются по окончании его срока. В соответствии с записями в мемориальном ордере составляется проводка:

Д-т сч. № 70202 «Проценты, уплаченные юридическим лицам»;

К-т сч. № 410-422 «Депозиты юридических лиц».

Если проценты не причисляются ко вкладам, то их начисление отражается проводкой (6115,5 рублей):

Д-т сч. № 47502 «Предстоящие выплаты по операциям, связанными с привлечением денежных средств от клиентов (кроме банков)»;

К-т сч. № 47426 «Обязательства банка по уплате процентов».

При выплате процентов вкладчику делают запись:

1. через кассу

Д-т сч. № 47426 «Обязательства банка по уплате процентов»;

К-т сч. № 20202 «Касса кредитной организации».

2. в безналичном порядке путем перевода процентов на счет в других банках

Д-т сч. № 47426 «Обязательства банка по уплате процентов»;

К-т сч. № 30102 «Корреспондентские счета кредитных организаций в Банке России».

Причисление процентов во вклад:

Д-т сч. № 47426 «Обязательства банка по уплате процентов»;

К-т сч. № 410-422 «Депозиты юридических лиц».

Одновременно расходы будущих периодов списываются на расходы проводкой:

Д-т сч. № 70203 «Проценты, уплаченные физическим лицам по депозитам»;

К-т сч. № 47502 «Предстоящие выплаты по операциям, связанным с привлечением денежных средств от клиентов».

Закрытие счета депозита юридического лица происходит так же в безналичном порядке, что находит отражение в записи:

Д-т сч. № 410-422 «Депозиты юридических лиц»;

К-т сч. № 401-408 «Средства на счетах» [6]

2.4 Учет процентов по депозитным операциям

Важным средством конкурентной борьбы между банками за привлечение ресурсов является разнообразная процентная пластика, ибо получение дохода на вложенные средства служит существенным стимулом к совершению клиентами вкладов. Уровень депозитных процентных ставок устанавливается каждым банком самостоятельно, ориентируясь на учетную ставку Центрального банка, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг, наконец, зависит от соблюдения клиентом условий вклада [27, c. 31]

Уплата банком процентов по депозитным операциям – основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой – вынужден поддерживать такой уровень ставки процента по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительные сроки, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов

В соответствии с Положением о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета для начисления процентов по счетам в аналитическом учете в учреждениях банков открываются лицевые счета по каждому владельцу депозитного счета: по срокам хранения и размеру процентных ставок

Бухгалтерский учет операций по начислению процентов по вкладам может осуществляться двумя способами:

- кассовый – банк относит начисленные проценты по депозитам на его расходы, произведенные на дату их уплаты;

- метод начисления – все проценты, начисленные в текущем месяце не позднее последнего рабочего дня текущего месяца, относятся на расходы банка.

При начислении процентов в расчет принимается величина процентной ставки, фактическое количество дней, на которое привлекаются средства.

Начисление процентов ведется по одному их способов:

· простые проценты;

· сложные проценты;

· с фиксированной процентной ставкой;

· с плавающей процентной ставкой.

Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и с установленной периодичностью, исходя из предусмотренного договором процента, происходит расчет и выплата по вкладу.

Другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой, возросшей на сумму начисленного ранее дохода, базе.

Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Для вкладчика, выбирающего банк с целью размещения средств, определяющим (при прочих равных условиях) может стать порядок расчета величины процента. Дело в том, что при исчислении одни банки исходят из точного количества дней в году (365 или 366), а другие из приближенного числа (360 дней), что отражается на величине дохода.

При начислении процентов наблюдаются ситуации, когда периоды начисления и уплаты процентов по вкладам не совпадают и когда приходятся на одну и ту же дату.

В первом случае в учете делаются записи:

Начисление процентов:

Д-т сч. № 47502 «Предстоящие выплаты по операциям, связанным с привлечением средств от клиентов (кроме банков)»

К-т сч. № 47411 «Начисленные проценты по вкладам», 47426 «Обязательства банка по уплате процентов».

Уплата процентов:

физическим лицам:

Д-т сч. № 47411 «Начисленные проценты по вкладам»;

К-т сч. № 423, 426 «Депозиты физических лиц».

юридическим лицам:

Д-т сч. № 47426 «Обязательства банка по уплате процентов»;

К-т сч. № 30102 «Корреспондентские счета в Банке России кредитных организаций», расчетный, текущий и др. счета клиентов.

3) Отнесение суммы начисленных процентов на расходы банка:

Д-т сч. № 70202 «Проценты, уплаченные юридическим лицам по привлеченным средствам», 70203 «Проценты, уплаченные физическим лицам»;

К-т сч. № 47502 «Предстоящие выплаты по операциям по привлечению средств от клиентов».

В том случае, когда периоды начисления и уплаты процентов совпадают, в учете это отражается следующим образом:

Д-т сч. № 70202 «Проценты, уплаченные юридическим лицам по привлеченным средствам», 70203 «Проценты, уплаченные физическим лицам»;

К-т сч. № 423, 426 «Депозиты физических лиц», счета клиентов.

В учете затраты банка, связанные с выплатой процентов по счетам клиентов, отражаются по дебету сч. № 702 «Разные расходы». В зависимости от способа осуществления выплаты дохода возможны различные варианты в корреспонденции счетов:

- при выплате наличными эта операция отражается:

Дт. сч. 702 «Разные расходы»;

Кт. сч. 20202 «Касса кредитных организаций».

- при перечислении в безналичном виде:

Дт. сч. 702 «Разные расходы»;

Кт. сч. 401- 408 «Средства на счетах».

- при направлении дохода на увеличение суммы вклада:

Дт. сч. 702 «Разные расходы»;

Кт. сч. 410 – 422 «Депозиты», 423, 426 «Депозиты физических лиц», 427 – 440 «Прочие привлеченные средства» [6]

Ежеквартально в целом по кредитной организации составляется и передается в налоговые инспекции отчет об итоговых суммах начисленных по депозитам процентов и сумме уплаченного подоходного налога.

Начисленные проценты по привлеченным вкладам отражаются в ведомости начисления процентов по кладам

Таким образом, можно сказать, что важнейшим инструментом депозитной политики является процент. Чем надежнее пассивы, т.е. чем больше срок и сумма депозитов, тем больший процент гарантирует банк. Кроме того, процент по депозиту должен учитывать уровень инфляции.

Исходя из вышеизложенного во втором разделе, сделаем выводы.

Приоритетным направлением деятельности ОАО «Россельхозбанка» является работа с населением в области привлечение вкладов.

Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте, специальные виды депозитов, позволяющие объединить оперативность текущего счета и доходность срочного депозита.

При открытии депозита с клиентом заключается договор в двух экземплярах, один из которых остается в банке, а другой у клиента. Для открытия депозитного счета в банке клиент должен представить справку в банк о регистрации счета в Налоговой инспекции.

Уровень депозитных процентных ставок устанавливается каждым банком самостоятельно, ориентируясь на учетную ставку Центрального банка, состояние денежного рынка и исходя из собственной депозитной политики.

Бухгалтерский учет операций по начислению процентов по вкладам может осуществляться двумя способами: кассовый – банк относит начисленные проценты по депозитам на его расходы, произведенные на дату их уплаты; метод начисления – все проценты, начисленные в текущем месяце не позднее последнего рабочего дня текущего месяца, относятся на расходы банка.

РАЗДЕЛ 3. Пути совершенствования депозитной политики в Российской Федерации

3.1 Система страхования (гарантирования) вкладов

В России проблема создания механизма гарантирования банковских вкладов населения весьма нервно обсуждалась много лет, но к ее практическому решению приступили только в 2004 году.

Закон № 117-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» был подписан Президентом 23 декабря 2003 года. В соответствии с данным Законом в России впервые создаются общенациональный фонд обязательного страхования банковских вкладов физических лиц и соответствующий орган управления в форме государственной корпорации – Агентство страхования вкладов (ст. 38 Закона «О банках и банковской деятельности») [29]

Целями Федерального закона являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

Участие в системе страхования вкладов в России в соответствии с Федеральным законом обязательно для всех банков. Банки, не участвующие в системе страхования вкладов, не имеют права на получение лицензии на привлечение во вклады средств физических лиц.

На сегодняшний день число банков-участников системы страхования вкладов в Российской Федерации составляет 941 банк (всего Банком России или на основании его решения уполномоченным регистрирующим органом по состоянию на 01 февраля 2010 г были зарегистрированы 1225 кредитных организаций, 1170 являлись банками и 55 - небанковскими кредитными организациями).

Банк, имеющий разрешение Банка России признается удовлетворяющим требованиям к участию в системе страхования вкладов при соответствии им одновременно следующим условиям:

если учет и отчетность банка признаются Банком России достоверными;

если банк выполняет обязательные нормативы, установленные Банком России;

если финансовая устойчивость банка признается Банком России достаточной;

если меры, предусмотренные статьей 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)», статьей 20 Федерального закона «О банках и банковской деятельности», статьей 3 Федерального закона от 25 февраля 1999 года N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций», к банку не применяются, а также отсутствуют основания для их применения по итогам тематической инспекционной проверки, проведенной в соответствии с частью 4 статьи 45 настоящего Федерального закона.

Предназначение и смысл существования агентства заключается в защите прав и законных интересов вкладчиков. И для этого государство предоставило необходимые полномочия и инструментарий.

Во-первых, в России существует и успешно функционирует система страхования вкладов граждан. Это означает, что при банкротстве банка агентство максимально быстро обеспечивает доступ граждан к получению страхового возмещения.

Во-вторых, создана дополнительная защита прав и интересов вкладчиков в виде системы финансового оздоровления банков, оказавшихся в затруднительном положении. Эта система новая, она стала функционировать с октября 2008 года, и при помощи агентства принимаются меры по предупреждению банкротства банков и обеспечению бесперебойного обслуживания и вкладчиков, и других клиентов банка. То есть в России действует комплексная система защиты прав вкладчиков.

Размер Фонда страхования вкладов составляет 83 миллиарда рублей. И в абсолютном, и в относительном выражении это – вполне достаточная сумма.

Механизм страхования вкладов в России похож на те механизмы, которые применяются в большинстве стран мира при создании подобной системы. Механизм заключается в накоплении регулярных взносов кредитных организаций – участников этой системы. Банки РФ обязаны ежеквартально отчислять в фонд страхования вкладов определенный процент от суммы всех привлекаемых вкладов физических лиц в данном банке, не более 0,15% расчетной базы.

При наступлении страхового случая будут производиться выплаты вкладчикам из фонда страхования вкладов. Администрирует этот фонд Агентство по страхованию вкладов. При наступлении страхового случая, когда у банка будет отозвана лицензия, или когда Центральным Банком России будет введен мораторий на выплату вкладчикам, Агентство должно будет осуществлять выплаты вкладчикам этого банка. Механизм достаточно простой, Агентство получает регулярно формируемый банком реестр вкладчиков. Реестр должен быть получен в течение недели после наступления страхового случая. По истечении двух недель вкладчики имеют право обратиться в Агентство за выплатой компенсации в оговоренных законом объемах. В течение трех дней после обращения агентство обязано выплатить эти деньги. Если в фонде не будет хватать средств, то закон предусматривает пополнение фонда из федерального бюджета. Другими источниками формирования фонда являются: первоначальный имущественный взнос государства в размере 2 млрд. руб, доходы от инвестирования средств фонда. В случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая.

Сумма возмещения по вкладам поменялась со времени принятия закона уже 4 раза. По вкладам в банке, в котором страховой случай наступил:

до 9 августа 2006 г. - максимальная сумма страхового возмещения составляет 100 тысяч рублей;

с 9 августа 2006 г. по 25 марта 2007 г. - максимальная сумма страхового возмещения составляет 190 тысяч рублей;

с 26 марта 2007 г по 1 октября 2008 г. – максимальная сумма страхового возмещения составляет 400 тысяч рублей;

после 1 октября 2008 г. – максимальная сумма страхового возмещения составляет 700 тысяч рублей [29]

Кроме того, отменена шкала выплат, что упростило восприятие населением самой системы страхования вкладов. Это уже третье повышение суммы страхового возмещения.

Каждый раз, когда происходило такое повышение, то фиксировалась положительная реакция населения.

Как уже было сказано, механизм страхования вкладов в России похож на механизмы страхования вкладов в других странах. В России и в других странах она построена на примере Федеральной корпорации по страхованию депозитов США (Federal Deposit Insurance Corporation – FDIC), которая была создана еще 75 лет назад. В США в отличие от России, страхуются вклады не только физических лиц, но и депозиты юридических лиц.

Размер фонда страхования депозитов в США на 1 октября 2009 г. составлял 45.2 млрд. долларов. В настоящее время размер фонда обязательного страхования вкладов РФ составляет 77.6 млрд. руб. (еще в ноябре 2009 размер фонда составлял около 86 млрд. руб).

Совет директоров FDIC принял решение о повышении ставок взносов в среднем в 2 раза - до 0,135% в год от суммы страхуемых депозитов [29]

В России 23 сентября 2008 г. размер страховых взносов банков был снижен с 0,13% до 0,1% расчетной базы в квартал (что все равно больше, чем в большинстве европейских стран, США).

Государственная дума России одобрила законопроект, в соответствии с которым с 01.10.2008 производится 100 % возмещение по вкладам, не превышающим 700 000 рублей.

В США в октябре 2008 г. увеличен со 100 тыс. дол. до 250 тыс. дол. лимит страховых выплат по банковским депозитам - на период до конца 2009 г., также 7 октября о повышении страховки объявили министры финансов стран-членов Евросоюза. В них объем 100-процентного возмещения был увеличен с 20 тысяч до 50 тысяч евро.

Отметим, что в 2009 году система страхования вкладов оказала положительное влияние на рынок банковских вкладов, способствовала сохранению положительных тенденций в сфере банковских сбережений населения, сложившихся в последние годы.

Не исключено, что предприниматели без образования юридического лица смогут получать возмещение по банковским вкладам так же, как и физические лица.

То есть в случае банкротства банка государство гарантирует им выплату 700 тысяч рублей по депозиту. Такая идея обсуждается сейчас в Агентстве по страхованию вкладов.

Но параллельно Агентство по страхованию вкладов предлагает ужесточить некоторые нормы законодательства, касающиеся таких выплат. Беспокойство агентства вызывают участившиеся попытки получить возмещение по вкладам, когда это не предусмотрено законодательством.

Речь идет о том, что юридические лица в срочном порядке «перебрасывают» деньги со своего счета на счета физических лиц, обычно руководителей и учредителей предприятия, либо зачисляют деньги на зарплатные счета сотрудников. То есть они «дробят» свои счета и благодаря такой схеме пытаются получить страховое возмещение по вкладам, которое полагается физическим лицам. Иногда к махинациям прибегают и граждане, вклады которых составляют более 700 тысяч рублей. С августа 2009 года сумма такого возмещения, предъявленного Агентством по страхованию вкладов, составила 1,4 миллиарда рублей, а всего было открыто 2,5 тысячи «псевдовкладов», подсчитали в агентстве. Но такую нагрузку ни система страхования вкладов, ни бюджет не выдержат, говорит директор агентства. Правда, пока ни одной копейки по «псевдовкладам» Агентство по страхованию вкладов не выплатило.

Решить проблему, считают в агентстве, можно несколькими способами.

Например, предлагает А.В. Турбанов [29], внести изменения в закон о страховании вкладов и исключить выплату возмещения по вкладу, обязательства по которому возникли в течение трех месяцев до наступления страхового случая, если при этом не было фактического поступления денежных средств в банк.

Не исключено, что жесткие меры затронут и добросовестных вкладчиков либо спровоцируют новую волну оттока вкладов, предупреждают некоторые эксперты. В любом случае доказать, что дробление проводилось по злому умыслу и при «пособничестве» банкиров, будет сложно.

По мнению директора Департамента лицензирования деятельности и финансового оздоровления кредитных организаций Центрального банка Российской Федерации Михаила Сухова, пока надо пытаться пользоваться действующими нормами законодательства, а если судебная практика покажет, что это невозможно, тогда уже вносить поправки в закон.

Что касается предложения о государственных гарантиях по вкладам индивидуальных предпринимателей, по подсчетам А.В. Турбанова, увеличение страховой ответственности Агентства по страхованию вкладов составит 3,5 миллиарда рублей. И это не будет существенной нагрузкой на агентство. По мнению А.В. Турбанова, можно подумать и о подключении к этой схеме малых предпринимателей. Как правило, суммы вкладов индивидуальных и малых предпринимателей не превышают 700 тысяч рублей, говорит директор агентства.

При банкротстве любого по размеру банка агентство в состоянии выплатить вкладчикам соответствующую сумму страхового возмещения.

И даже если представить какой-то кошмарный сценарий массового банкротства банков, то и в этом случае предусмотрен механизм поддержки Фонда страхования средствами федерального бюджета.

Сейчас по уровню защиты мы вышли на европейский стандарт, Евросоюз рекомендует размер страхового возмещения на уровне 20 тысяч евро. 700 тысяч рублей – это как раз эквивалент данной суммы.

Из интервью генерального директора Государственной корпорации «Агентство по страхованию вкладов» А.В. Турбанова [29]:

«Я бы хотел пожелать не волноваться за сохранность своих вкладов в банках, поскольку они защищены системой страхования. Я бы пожелал не поддаваться паническим настроениям, и если вы поспешили в банк для того, чтобы досрочно расторгнуть договор вклада, это означает, что вы поспешили усилить то напряжение, которое мы сейчас все ощущаем: и вы, и банки, и агентство. Сегодня вы забираете досрочно свои деньги из банка, завтра ваш близкий родственник идет в банк, чтобы получить потребительский кредит, и ему говорят: «Извините, мы не имеем возможности». Или предприятие, на котором вы работаете, обращается в банк с тем, чтобы получить оборотные средства для выплаты заработной платы вам и другим работникам предприятия, и у банка опять может не оказаться этих средств. Как бы мы не относились к банкирам, надо понимать, что банки – это кровеносная система и для экономики, и для наших домашних хозяйств. Пусть эта кровеносная система функционирует нормально под общественным контролем и под надзором государства».

Таким образом, сам факт существования системы страхования вкладов оказывает стабилизирующую роль и беспокойство вкладчиков было бы в наше несколько напряженное время намного большим, если бы такой системы не существовало.

3.2 Развитие рынка депозитов и изменения в условиях кризиса

Россияне стали неохотно делать сбережения и предпочитают сразу тратить полученные деньги. Банки перешли к активным рекламным кампаниям и завлекают население прежде всего высокими процентными ставками по вкладам. Однако аналитики отмечают, что «эра высоких ставок» может в скором времени закончится.

Агентство по страхованию вкладов подвело итоги социсследования. «Инвестиционно-сберегательное» поведение населения России в условиях глобальной социально-экономической нестабильности», проведенного ВЦИОМ в марте 2009 года. Опасения подтвердились: кризис «съел» доходы россиян, что не лучшим образом отразилось на сберегательной активности граждан [29]

О снижении своих доходов заявили 44% респондентов, об их увеличении – лишь 9%. В результате сберегательная активность населения пошла на спад. В течение этого года открывать новые банковские вклады или пополнять уже существующие намерены только 9% опрошенных. При этом 8% респондентов указали на то, что они вообще не видят смысла делать сбережения. Среди наиболее весомых причин фигурируют инфляция, низкий уровень доходов, недоверие к банкам, основанное на негативном опыте 90-х годов и нестабильная экономическая ситуация.

Однако в целом изменение экономической ситуации не оказало чрезмерного негативного влияния на доверие граждан к банковской системе. Вкладчиками по-прежнему являются 36% взрослого населения страны и практически никто из респондентов не намерен закрывать депозиты до истечения срока действия договора. Те же, кто все-таки забрал деньги из банка или собирается это сделать в ближайшее время, а это 6% опрошенных или 17% вкладчиков, свое решение обосновывают по-разному. 38% респондентов ссылаются на нехватку средств на жизнь, 19% на перевод накоплений в наличную валюту, еще 19% – собираются потратить деньги на крупную покупку.

Наиболее сильно разнятся мотивы изъятия денег из банка у двух возрастных групп: 18–24 года и 45–59 лет. В первой возрастной группе доминирующим стало намерение вложить деньги в крупную покупку, в то время как во второй – нехватка средств на жизнь. Больнее всего кризис ударил по гражданам предпенсионного возраста. А поскольку они проводят наиболее активную сберегательную политику, то ухудшение их материального положения является дополнительным фактором негативного воздействия на рынок банковских вкладов.

Очевидно, что роль сбережений граждан в фондировании банковской системы имеет тенденцию к краткосрочному снижению. При этом зависимость от средств населения уже привела к тому, что банки повысили ставки по вкладам, в среднем, на 1-2%.

«Повышение ставок по депозитам связано с тем, что для банков этот вид пассивов является одним из самых дешевых, даже несмотря на кажущиеся высокими ставки, – комментирует вопрос начальник аналитического отдела УК «КапиталЪ» Сергей Карыхалин. – Для того, чтобы занять средства у Банка России нужны подходящие залоги, а на рынке ставки высокие, да и долгосрочные деньги найти сложно. Поэтому привлечение средств на депозиты является на данный момент одним из самых удобных инструментов получения долгосрочных ресурсов».

С начала года в банках наметилась тенденция перевода частными клиентами средств с срочных рублевых вкладов в срочные депозиты в иностранной валюте. В связи с этим, доля вкладов в иностранной валюте в общем объеме привлеченных средств физических лиц резко увеличилась.

В начале марта 2009 года впервые зафиксирован небольшой приток средств в рублевые вклады. Привлечению внимания вкладчиков по-прежнему способствуют маркетинговые акции и подарки. Однако на сегодняшний день гарантированный приток клиентов по программам депозитов дает репутация банка и его стабильное финансовое положение. Помимо высоких ставок и удобных условий по вкладам, банки применяют креативный подход в политике продвижения вкладов, делая упор на стабильность и надежность банковской системы в целом и конкретных банков в частности [29]

Аналитики полагают, что на рынке в течение 2010 года рост частных депозитов хоть и будет медленным, но все же сохранится. Агентство по страхованию вкладов, в свою очередь, подтвердило свой прежний прогноз увеличения депозитной базы в текущем году на 14–18%. Между тем, из-за политики снижения ставки рефинансирования, к которой перешел Банк России, и замедления темпов инфляции, нельзя исключать вероятности того, что общий вектор движения ставок по банковским депозитам уже в ближайшем будущем может измениться в сторону снижения [26, c. 18]

Кризис заставляет как банки, так и их клиентов пересмотреть свои отношения. Встречаются случаи, когда кредитные учреждения не спешат возвращать вкладчикам суммы их вкладов, вводят дополнительные ограничения. Со своей стороны некоторые заемщики рассматривают сложившуюся экономическую ситуацию как повод для изменения своих обязательств.

Таким образом, исходя из вышеизложенного в третьем разделе, необходимо сделать выводы.

Участие в системе страхования вкладов в России в соответствии с Федеральным законом обязательно для всех банков.

На сегодняшний день число банков-участников системы страхования вкладов в Российской Федерации составляет 941 банк.

Предназначение и смысл существования агентства заключается в защите прав и законных интересов вкладчиков, и для этого государство предоставило необходимые полномочия и инструментарий.

ЗАКЛЮЧЕНИЕ

Таким образом, необходимо сделать выводы.

Сегодня кредитная организация способна предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. Среди них не последнее место занимают привлечение и размещение временно свободных средств во вклады.

Депозиты являются важным источником ресурсов банков. Депозитные счета могут быть самыми разнообразными и в основном их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д.

Приоритетным направлением деятельности ОАО «Россельхозбанка» является работа с населением в области привлечение вкладов.

Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте, специальные виды депозитов, позволяющие объединить оперативность текущего счета и доходность срочного депозита.

При открытии депозита с клиентом заключается договор в двух экземплярах, один из которых остается в банке, а другой у клиента. Для открытия депозитного счета в банке клиент должен представить справку в банк о регистрации счета в Налоговой инспекции.

Уровень депозитных процентных ставок устанавливается каждым банком самостоятельно, ориентируясь на учетную ставку Центрального банка, состояние денежного рынка и исходя из собственной депозитной политики.

Бухгалтерский учет операций по начислению процентов по вкладам может осуществляться двумя способами: кассовый – банк относит начисленные проценты по депозитам на его расходы, произведенные на дату их уплаты; метод начисления – все проценты, начисленные в текущем месяце не позднее последнего рабочего дня текущего месяца, относятся на расходы банка.

В России существует и успешно функционирует система страхования вкладов граждан. Это означает, что при банкротстве банка агентство максимально быстро обеспечивает доступ граждан к получению страхового возмещения.

Создана дополнительная защита прав и интересов вкладчиков в виде системы финансового оздоровления банков, оказавшихся в затруднительном положении.

Эта система новая, она стала функционировать с октября 2008 года, и при помощи агентства принимаются меры по предупреждению банкротства банков и обеспечению бесперебойного обслуживания и вкладчиков, и других клиентов банка. То есть в России действует комплексная система защиты прав вкладчиков.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский Кодекс Российской Федерации

2. Федеральный закон от 23 декабря 2003 г. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (в ред. Федеральных законов от 20.08.2004. №106-ФЗ, от 29.12.2004. №197-ФЗ, от 20.10.2005. №132-ФЗ).

3. Федеральный закон от 02.12.1990 № 395-I «О банках и банковской деятельности» (с изменениями и дополнениями)

4. Федеральный закон от 10 июля 2002 г. № 28-ФЗ «О Центральном банке Российской Федерации (Банке России)»

5. Положение ЦБ РФ № 39-П от 26.06.98 «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств»

6. Положение ЦБ РФ от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

7. Инструкция ЦБР от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»

8. Инструкции ЦБР от 16 января 2004 г. № 110-И «Об обязательных нормативах банка» (с изм. и доп. от 13 августа 2004г., 18 февраля, 6, 29 июля 2005г., 20 марта 2006г.)

9. Письмо ЦБ РФ «О депозитных и сберегательных сертификатах банков» от 10.02.92г. №14-3-20

10. Правила открытия, ведения и закрытия в ОАО «Россельхозбанк» счетов по вкладам (депозитам) юридических лиц и индивидуальных предпринимателей» № 172-П

11. Устав ОАО «Россельхозбанк»

12. Ахметов А. Е. Как оценить ликвидность и платежеспособность банка [Текст] – Саратов: ЗАО «Финиз», 2005. – 78с.

13. Балабанова И. Т. Банки и банковская деятельность [Текст] – СПб.: Питер, 2006. – 509 с.

14. Букато В.И. Банки и банковские операции в России [Текст] - М.: Финансы и статистика, 2008. – 321 с.

15. Батракова Л. Г. Анализ процентной политики коммерческого банка: Учебное пособие [Текст] – М.: Логос, 2008. – 152 с.

16. Белоглазова Б. Н., Толоконцева Г. В. Денежное обращение и банки [Текст] – М.: «Финансы и статистика», 2006. – 355 с.

17. Емельянов А. М. и др. Финансы, налоги и кредит: Учебное пособие [Текст] – М.: РАГС, 2008. – 180 с.

18. Жуков Е. Ф. Банки и банковские операции [Текст] – СПб.: Питер, 2006. – 234 с.

19. Лаврушин О.И. Банковское дело: Учебник [Текст] - М.: Финансы и статистика, 2006. – 376 с.

20. Лаврушин О.И. Управление деятельностью коммерческого банка [Текст] - М.: Юристъ, 2005. – 298 с.

21. Парфенов К. Г. Банковский учет и операционная техника в коммерческих банках (кредитных организациях) [Текст] – М.: ЗАО «Бухгалтерский бюллетень», 2007. – 289 с.

22. Тавасиев А.М. Банковское дело: управление и технологии [Текст] - М ЮНИТИ-ДАНА, 2009. – 408 с.

23. Финансы. Денежное обращение. Кредит: Учебник для вузов. Под ред. профессора Дробозиной Л.А [Текст] – М.: «ЮНИТИ», 2007. – 479с.

24. Черкасов В. Е. Банковские операции: финансовый анализ [Текст] – М.: Издательство «Консалтбанкир», 2008. – 339 с.

25. Виноградов А. В. Основные модели построения системы гарантирования вкладов в мире [Текст] // Деньги и кредит. – 2008. – №6. – С. 62-67.

26. Зорина Е. Е. Обзор рынка депозитов юридических лиц [Текст] // Конкурент. – 2002. – №9. – С. 18.

27. Ситникова Е. Депозиты и кредиты: изменения в условиях кризиса [Текст] // Бухгалтерия и банки. – март 2010 г. - № 3.

28. Сайт Центрального банка Российской Федерации (Банка России) [Электронный ресурс] – Режим доступа: www.cbr.ru

29. Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: www.grs.ru

30. Сайт ОАО «Россельхозбанка» [Электронный ресурс] – Режим доступа: www.rshb.ru

|