Федеральное агентство по образованию

Димитровградский институт технологии,

управления и дизайна

Филиал Ульяновского государственного технического университета

Кафедра Экономики и управления производством.

Контрольная работа

По дисциплине «Финансовый менеджмент»

Вариант: № 1

Выполнил: Амануллова Гелькей Исхаковна

Студентка группы: БАуз-4

Шифр: 2008/1049

Проверил: Орлова Людмила Дмитриевна

Димитровград 2010 г.

Содержание:

1. Цели, задачи и функции финансового менеджмента на предприятии.

2. Экспресс – методы оценки перспектив развития предприятия: Бостонский матрицы, матрицы финансовой стратегии Франшона – Романе.

3. Леверидж.

4. Задача

А) Выручка от реализации продукции за 1 квартал 2007г. составила 9200 тыс.руб.

Б) Затраты, составляющие себестоимость, следующие:

Сырьё и материалы – 532 тыс.руб.

ФОТ – 690 тыс.руб.

Накладные расходы – 1890 тыс.руб.

Прочие расходы – 302 тыс.руб.

Кроме того, предприятием взят кредит на 3 месяца в размере 1500 тыс.руб. по 22% годовых при учётной ставке ЦБ РФ 20% . Плата за кредит производится ежемесячно равными долями. Определить прибыль от реализации продукции.

1.

Цели, задачи и функции финансового менеджмента на предприятии.

Финансовый менеджмент представляет собой важную часть менеджмента, или форму управления процессами финансирования предпринимательской деятельности.

Финансовый менеджмент, или управление финансами предприятия, означает управление денежными средствами, финансовыми ресурсами в процессе их формирования, распределения и использования с целью получения оптимального конечного результата.

Финансовый менеджмент представляет собой управление финансами предприятия, направленное на оптимизацию прибыли, максимизацию курса акций, максимизацию стоимости бизнеса, чистой прибыли на акцию, уровня дивидендов, чистых активов в расчете на одну акцию, а также на поддержание конкурентоспособности и финансовой устойчивости хозяйствующего субъекта.

Финансовый менеджмент как наука управления финансами направлена на достижение стратегических и тактических целей хозяйствующего субъекта.

Финансовый менеджмент как система управления состоит из двух подсистем:

1) управляемая подсистема (объект управления)

2) управляющая подсистема (субъект управления).

Финансовый менеджмент реализует сложную систему управления совокупно- стоимостной величиной всех средств, участвующих в воспроизводственном процессе, и капиталом, обеспечивающим финансирование предпринимательской деятельности.

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы:

1) Денежный оборот;

2) Финансовые ресурсы;

3) Кругооборот капитала;

4) Финансовые отношения.

Субъект управления - совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются:

1) Кадры (подготовленный персонал);

2) Финансовые инструменты и методы;

3) Технические средства управления;

4) Информационное обеспечение.

Цели финансового менеджмента.

Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

Главной целью финансового менеджмента является обеспечение роста благосостояния собственников предприятия в текущем и перспективном периоде.

Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса (предприятия) и реализует конечные финансовые интересы его владельца.

Задачи, решаемые с помощью менеджмента:

- текущие;

- стратегические.

Задачи финансового менеджмента.

Финансовые стратегические задачи- максимизация прибыли предприятия, обеспечение инвестиционной привлекательности предприятия, обеспечение финансовой устойчивости в долгосрочном периоде.

В настоящее время в финансовом менеджменте одной из важных задач является максимизация цены компании (рыночной стоимости предприятия) которая отнюдь не равна стоимости имущества данного предприятия.

Текущие цели (задачи) - обеспечение сбалансированности поступления денежных средств (платежеспособности и ликвидности предприятия), обеспечение достаточного уровня рентабельности и продаж за счет гибкой ценовой политики и снижения издержек.

Рентабельность - показатель конкурентоспособности предприятия на коротком промежутке времени. Рентабельность капитала - это стратегический показатель.

К текущим задачам также относится избежание банкротства и крупных финансовых неудач.

Все задачи тесно связаны между собой, и решаются в рамках финансовой политики предприятия.

Финансовая политика состоит из следующих элементов (частей):

1. учетная политика;

2. кредитная политика - политика во взаимоотношениях с банками, либо по отношению к кредитам вообще;

3. политика в отношении управления издержками (метод регулирования издержек, классификация издержек, доля постоянных издержек в себестоимости);

4. налоговая политика и налоговое планирование, (необходимо минимизировать налоговые платежи но не в ущерб другим направлениям, производствам);

5. дивидендная политика;

6. политика управления денежными средствами (в том числе оборотными активами);

7. инвестиционная политика (наиболее эффективна с финансовой точки зрения).

В разработке финансовой политики необходимо согласование с другими службами и отделами предприятия.

Основные задачи финансового менеджмента:

1). Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития.

2). Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3). Оптимизация денежного оборота и расчетной политики предприятия.

4). Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5). Обеспечение постоянного финансового равновесия предприятия в процессе его развития, т. е. обеспечение финансовой устойчивости и платежеспособности.

Функции финансового менеджмента.

1. Управление активами. Функциями этого управления являются выявление реальной потребности в отдельных видах активов и определения их суммы в целом, оптимизация состава активов, обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборотов, выбор эффективных форм и источников их финансирования.

2. Управление капиталом. В процессе реализации этой функции определяется общая потребность в капитале для финансирования формируемых активов предприятия; стимулируется структура капитала; разрабатывается система мероприятий по рефинансированию капитала в наиболее ликвидные виды активов.

3. Управление инвестициями. Функциями являются: формирование важнейших направлений инвестиционной деятельности предприятия; оценка инвестиционной привлекательности проектов и отбор наиболее эффективных; формирование реальных инвестиционных программ и инвестиционного портфеля.

4. Управление денежными потоками. Функциями являются: формирование входящих и выходящих денежных потоков; эффективное использование остатка временно свободных денежных активов.

5. Управление финансовыми рисками. При реализации функции выявляется состав основных финансовых рисков и оценка их уровня с объемом возможных финансовых потерь, формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков, а также их страхование, диагностируется уровень угрозы банкротства. Каждая из этих функций конкретизирована более целенаправленно с учетом специфики предприятия как объекта финансового управления и основных форм его финансовой деятельности.

2.

Экспресс – методы оценки перспектив развития предприятия: Бостонский матрицы, матрицы финансовой стратегии Франшона – Романе.

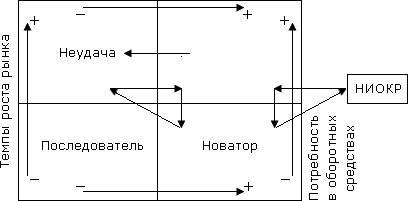

Матрица Бостонской консультационной группы

В основе Бостонской матрицы, или матрицы роста/доли рынка лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-«проблема»), рост (товар-«звезда»), зрелость (товар—«дойная корова») и спад (товар-«собака»). При этом денежные потоки и прибыль предприятия также меняются: отрицательная прибыль сменяется ее ростом и затем постепенным снижением.

Номенклатура выпускаемой предприятием продукции анализируется на основе данной матрицы, т. е. определяется, к какой позиции указанной матрицы можно отнести каждый вид продукции предприятия. Для этого бизнес-единицы предприятия классифицируются по показателям относительной доли рынка (ОДР) и темпов роста отраслевого рынка. Показатель ОДР определяется как доля рынка бизнес-единицы, деленная на долю рынка крупнейшего конкурента. Высокая доля рынка рассматривается как индикатор бизнеса, который генерирует положительные денежные потоки, как показатель ожидаемого потока доходов.

Вторая переменная — темп роста отраслевого рынка (ТРР) — основана на прогнозах продаж продукции отрасли и связана с анализом жизненного цикла отрасли. Конечно, фактическую кривую жизненного цикла отрасли можно построить только ретроспективно. Однако руководство предприятия может экспертно оценить стадию жизненного цикла отрасли, в которой оно работает, чтобы определить (спрогнозировать) потребность в финансах.

Матрица роста/доли рынка имеет много общего с кривой жизненного цикла товара. Однако ее преимущество или отличие от простой модели жизненного цикла товара (отрасли) заключается в комплексном рассмотрении определенного набора продуктов, которые могут находиться на разных стадиях жизненного цикла, и выработке рекомендаций относительно перераспределения финансовых потоков между продуктами.

Новые продукты чаще появляются в растущих отраслях и имеют статус товара-проблемы». Такие продукты могут оказаться очень перспективными, но они нуждаются в существенной финансовой поддержке центра.

Товары-«звезды» — это рыночные лидеры, находящиеся, как правило, на пике своего продуктового цикла. Они сами приносят достаточно средств, для того чтобы поддерживать высокую долю динамично развивающегося рынка. Но, несмотря на стратегически привлекательную позицию данного продукта, его чистый денежный доход достаточно низок, так как требуются существенные инвестиции для обеспечения высоких темпов роста, чтобы воспользоваться опытной кривой.

Когда темп роста рынка замедляется, товары-«звезды» становятся «дойными коровами». Это продукты, или бизнес-единицы, занимающие лидирующие позиции на рынке с низким темпом роста. Их привлекательность объясняется тем, что они не требуют больших инвестиций и обеспечивают значительные положительные денежные потоки, основанные на опытной кривой.

Товары-«собаки» — это продукты, которые имеют низкую долю рынка и не имеют возможностей роста, так как находятся в непривлекательных отраслях. Чистые денежные потоки у таких бизнес-единиц нулевые или отрицательные. Если нет особых обстоятельств, то от этих бизнес-единиц следует избавляться.

В динамичном корпоративном портфеле могут быть, например, такие траектории:

• «траектория новатора». Инвестируя в НИОКР средства, получаемые от продажи товаров — «дойных коров», предприятие выходит на рынок с принципиально новым товаром, который занимает место «звезды»;

• «траектория последователя». Средства от продажи товаров — «дойных коров» инвестируются в товар-«проблему», на рынке которого доминирует лидер. В данной ситуации фирма выбирает агрессивную стратегию наращивания доли рынка, и товар-«проблема» превращается в «звезду»;

• «траектория неудачи». Вследствие недостаточного инвестирования товар-«звезда» утрачивает лидирующие позиции на рынке и становится товаром-«проблемой»;

• «траектория перманентной посредственности». Товару-«проблеме» не удается увеличить свою долю рынка, и он вступает в следующую стадию (товар-«собака»).

Матрица Бостонской консультационной группы представляет корпорацию в виде ряда подразделений, практически не зависимых друг от друга в производственно-сбытовом плане (бизнес-единиц), которые позиционируются на рынке в зависимости от значений двух критериев.

МАТРИЦА ФИНАНСОВЫХ СТРАТЕГИЙ Франшона – Романе

используется:

· Организациями – для комплексного управления всеми активами и пассивами фирмы.

· Коммерческими предприятиями – для создания эффективной финансовой стратегии.

· Аудиторскими компаниями – для анализа в динамике финансового состояния (перспектив платежеспособности) предприятия –заказчика.

Построение аналитической таблицы на основании методики используется для формирования экспертного заключения «Матрица финансовых стратегий». Методика выработана на основании рекомендаций французских ученых Ж. Франшоном и И. Романе, и заключается в проведении экспресс-анализа финансового и хозяйственного состояния предприятия, а также выявления основных закономерностей дальнейшего развития.

Для построения матрицы рассчитывается показатели трех типов:

- результат финансовой деятельности;

- результат хозяйственной деятельности;

- результат финансово-хозяйственной деятельности.

После расчета этих основных показателей можно условно отнести предприятие к одному из квадрантов матрицы, каждый из которых имеет свой номер, свое уникальное название, и каждый из которых характеризуется набором показателей определяющих только предприятия данного квадранта и соответственно имеющих идентичные пути дальнейшего развития.

В зависимости от значений результата финансовой деятельности и результата хозяйственно деятельности предприятие может занимать следующие положения в матрице:

| РФД<<0 |

РФД=0 |

РФД>>0 |

| РХД>>0 |

РФХД=0

1

|

РФХД>0

4

|

РФХД>>0

6

|

| РХФ=0 |

РФХД<0

7

|

РФХД=0

2

|

РФХД>0

5

|

| РХД<<0 |

РФХД<<0

9

|

РФХД<0

8

|

РФХД=0

3

|

Квадранты 4, 8, 5 связаны с созданием ликвидных средств фирмой (некоторый избыток оборотных средств). Квадранты 7, 6, 9 связаны с потреблением ликвидных средств фирмой (дефицит оборотных средств).

По горизонтали РФД связан с ростом заимствования средств фирмой. Мы идем от отрицательного значения РФД к положительному.

По вертикали РХД связан с реализацией фирмой инвестиционного проекта (массированное инвестирование средств). Только этим можно объяснить переход от положительного РХД (прекрасная возможность начать реализацию инвестиционного проекта) к отрицательному РХД (ситуация значительного инвестиционного вложения средств).

Проанализируем теперь каждое из возможных состояний (1-9) и те виды финансовой стратегии, которые могут быть применены предприятием.

Начнем с первого квадранта. Он характеризуется состоянием, когда РФХД близок к нулю (РФД и РХД находятся как бы в противофазе). Возможны, по крайней мере, три варианта финансового развития: а) переход в квадрант 4, б) переход в квадрант 7, в) переход в квадрант 2. Рассмотрим все эти возможные сценарии.

Прежде всего, находясь в квадранте 1, фирма имеет все возможности для начала реализации инвестиционного проекта (РХД >> 0). С другой стороны, данное предприятие с финансовой точки зрения (с точки зрения финансовой деятельности) находится на стадии отказа от заемных средств, когда нарастают финансовые издержки, связанные с оплатой текущей задолженности, растут выплаты налога на прибыль и дивидендов (запас финансовой прочности у фирмы достаточен). То есть и с финансовой стороны деятельности такая фирма подошла к необходимости осуществления инвестиционного проекта.

Однако у предприятия еще сохраняется возможность наращивания запаса финансовой прочности за счет мобилизации эффекта финансового рычага. Это дает возможность поддерживать темпы роста производства. При этом фирма переходит в квадрант 4.

Но все-таки наиболее приемлемый сценарий, связанный с реализацией инвестиционного проекта, — переход в квадрант 2 или 7 (в зависимости от темпов роста оборота). При более высоких темпах роста — переход в квадрант 2. При более низких темпах фирма будет перемещаться в квадрант 7.

Теперь рассматриваем фирму, оказавшуюся в квадранте 2. Находясь в таком положении, фирма пребывает в положении финансового равновесия (в динамической смене неравновесных состояний возможно и положение, когда РФД и РХД близки к нулю).

Деятельность фирмы может “перевести” ее в один из шести(!?) квадрантов. Это и неудивительно - количество степеней свободы (типов неравновесия) у фирмы, находящейся в равновесном состоянии, больше, чем у фирмы, находящейся в неравновесном состоянии с тем или иным знаком.

Предприятие в результате осуществления каких-либо мероприятий может оказаться в квадрантах 1, 4, 7, 5, 3, 6.

В результате реализации инвестиционного проекта в зависимости от темпов роста производства фирма может оказаться в квадрантах 6 (невысокие темпы роста) и 3 (достаточные темпы роста).

В зависимости от принятого решения в области использования заемных средств предприятие может переместиться в квадрант 5 (нарастание использования заемных средств, активное использование эффекта финансового рычага) или в квадрант 7 (отказ от использования заемных средств и ослабление силы воздействия финансового рычага).

При сокращении финансово-эксплуатационных потребностей фирмы возможен переход в квадрант 4 (при достаточных темпах роста) или квадрант 1 (при умеренных темпах роста оборота).

Фирма находится в квадранте 3. Такое предприятие характеризуется вновь противофазой РФД и РХД, но уже с другим знаком (по сравнению с квадрантом 1). Отрицательный РХД говорит о том, что фирма либо осуществила инвестиционный проект, либо сократила финансово-эксплуатационные потребности (за счет нарастания кредиторской задолженности).

Возможный сценарии развития — переход в квадранты 5 или 6 (возвращение в квадрант 2 маловероятно — только в случае равенства темпов роста оборота и рентабельности).

Переход в квадрант 5 возможен в случае сокращения финансово-эксплуатационных потребностей предприятия. При этом возрастет рентабельность активов предприятия и увеличатся темпы роста оборота (выручки).

В случае уменьшения заимствований средств фирмой в виде кредита (ослабляется сила воздействия финансового рычага) предприятие может оказаться в квадранте 6, что свидетельствует о том, что у фирмы происходит нарастание собственных средств.

Для 4 квадранта характерна ситуация, когда РФХД положителен. У фирмы достаточно ресурсов для реализации инвестиционного проекта при нулевом значении РФД. Существует некоторый избыток ликвидных средств. Возможные сценарии развития — перемещение в квадранты 1, 2, 7.

В квадранты 2 и 7 предприятие переместится в случае реализации инвестиционного проекта. Если темпы роста будут достаточно высокими, то фирма перейдет в квадрант 2. При невысоких темпах роста оборота — в квадрант 7. В этом случае заимствования, связанные с реализацией инвестиционного проекта, негативно отразятся на величине РФД, хотя достижение равновесного состояния — не такая уж маленькая удача! Правда, за этим неизбежно последует необходимость принимать очень ответственные решения, так как из данного положения можно перейти как к положениям с еще большими возможностями для фирмы, так и к положениям, когда финансовая ситуация, связанная с предприятием, может и ухудшится.

В случае сокращения использования заемных средств фирма может переместиться в положение 1. Здесь ослабевает сила воздействия финансового рычага, несколько снижается и рентабельность собственных средств.

Следующее положение — квадрант 5. В целом положение предприятия очень хорошее, устойчивое (так же, как и в квадранте 4), существует некоторый излишек ликвидных средств, появляется возможность не только закрепиться на собственном сегменте рынка, но и расширить его за счет диверсификации производства.

При высоком уровне рентабельности и при росте финансовых выплат, связанных с наращиванием производства, фирма может переместиться в квадрант 2, но это равновесие диверсифицированной и растущей фирмы! Об этом не следует забывать. Впереди у такой фирмы достаточно большие перспективы.

При снижении экономической рентабельности эта фирма может ухудшить свое положение и переместиться в квадрант 6. Но опять же не стоит забывать, что в данное положение попадает фирма с диверсифицированной структурой. Здесь следует определиться, что важнее для предприятия: диверсифицированная структура или резко отрицательное значение РХД. Выбор непростой, но необходимый. Все дело — в мере.

Фирма находится в квадранте 6. РФХД меньше нуля за счет очень большой отрицательной величины РХД. Возможно, что фирма или только что реализовала инвестиционный проект, или осуществила диверсификацию своего производства (или деятельности). Имеется некоторый дефицит ликвидных средств.

Существуют три возможных сценария развития — квадратны 2, 7 или 9.

Наилучшая из перспектив — восстановление равновесия (возвращение в квадрант 2, но для этого придется очень аккуратно и напористо действовать). Здесь необходимо восстановить рентабельность активов до приемлемой величины (следует позаботиться об эффективности, проведя работу по сокращению расходов на предприятии). Если есть возможности, то следует поработать над сокращением финансово-эксплуатационных потребностей, в том числе и за счет грамотного управления дебиторской и кредиторской задолженностями предприятия.

Более вероятным представляется переход в квадрант 7. Это может быть осуществлено прежде всего за счет снижения использования заемных средств при проведении мероприятий, отмеченных в предыдущем абзаце. В данном случае не произойдет улучшения ситуации с ликвидными средствами предприятия, но кризисные явления в фирме будут трансформированы в другую форму, которая, может быть, приблизит предприятие к выходу из этого состояния.

Если же экономическая рентабельность и дальше будет снижаться, то не миновать более серьезных испытаний в виде перемещения в квадрант 9.

Квадрант 7. У фирмы нерадостное положение — дефицит ликвидных средств. Наиболее вероятная причина — асинхронность их поступления и потребления (вспомните важное замечание об асинхронности РФД и РХД, см. выше). Именно поэтому ситуация представляется поправимой (может быть, в большей мере, чем в предыдущем случае).

Если удастся достигнуть ситуации, когда экономическая рентабельность будет расти (причем быстрее оборота), то возможен переход в положение 2 или 1. Это будет означать преодоление кризиса. Правда, для достижения такой ситуации придется провести жесткую рационализацию на предприятии (особое внимание следует обратить на упорядочивание постоянных издержек, это даст возможность мобилизовать операционный рычаг). Следует учитывать и возможности манипулирования дебиторской и кредиторской задолженностями (может быть, удастся дополнительно “мобилизовать” какие-то чужие ресурсы для решения собственных проблем!).

В случае, когда экономическая рентабельность не будет расти или будет снижаться, наиболее вероятный сценарий — углубление кризиса (переход в квадрант 9, может быть, через положение 6 (хотя и один и другой вариант не дает в этой ситуации желаемых результатов)).

Следующее положение — прямая противоположность двум предыдущим — квадрант 8.

В этой ситуации у фирмы ярко выраженный избыток ликвидных средств. Если фирма сможет с наибольшей эффективностью ими распорядиться, то положение может стать стабильным (здесь нельзя допускать “почивания на лаврах” — бизнес не прощает самоуспокоения и самолюбования). Следует обратить внимание, что мы не смогли попасть в квадрант 8 традиционным переходом из какого-нибудь другого квадранта. Это означает, что данное положение связано не только с успехами в финансовой и производственной сферах. Здесь экономические успехи фирмы должны быть подкреплены успехами в учредительстве, создании разветвленной фирменной структуры (не увлекайтесь созданием структуры ради самой структуры(!), нельзя, даже в такой благоприятной ситуации, забывать о роли постоянных издержек).

Пожалуй, наиболее интересным и перспективным в этой ситуации является превращение фирмы в материнское общество (холдинг с хорошо разветвленной и развитой структурой).

Если при этом наша фирма исчерпает всю заемную силу за счет привлечения заемных средств (в попытке максимизировать рентабельность собственных средств с использованием эффекта финансового рычага), то возможным представляется переход в квадрант 4. Сократится величина результата финансовой деятельности предприятия (РФД).

Вторая возможность — перемещение в квадрант 5 вследствие исчерпывания рынка материнской компании из-за сокращения спроса на ее продукцию. Здесь придется поступиться результатом хозяйственной деятельности (РХД) за счет роста финансово-эксплуатационных потребностей, с которым придется столкнуться в случае изменения внешней среды предприятия

И, наконец, квадрант 9. Это реальное кризисное положение предприятия. Рецепты выхода из кризиса могут быть предложены следующие: дезинвестиции, финансовая поддержка правительства (если это возможно) или материнской компании (если таковая имеется), дробление предприятия (позволит резко сэкономить на постоянных издержках и сократить величину финансово-эксплуатационных потребностей).

В результате проведения отмеченных мероприятий возможен переход в квадрант 6 или 7.

Итак, все квадранты матрицы рассмотрены.

Использование матрицы финансовых стратегий фирмы позволит фирме адекватно принимать решения о комплексном использовании всех активов и пассивов предприятия.

“Путешествие” из квадранта в квадрант данной матрицы делает возможным анализ стратегии фирмы в динамике. Здесь существует огромное количество возможных сценариев, но если удается точно идентифицировать положение фирмы в том или ином квадранте, то количество возможных вариантов развития ограничится.

Для российский предприятий матрица финансовых стратегий может быть очень полезной. В современных условиях в отечественных фирмах преобладают ситуации, описанные нами в квадрантах 6, 7, 9. Все они характеризуются дефицитом ликвидных средств предприятия. В условиях жесткой денежной макроэкономической политики властей проблемы с оборотными средствами предприятий выглядят вполне ожидаемыми. Следует отметить, что российская действительность дает очень интересные (нетрадиционные) формы преодоления такого дефицита. Это — использование эрзац-денег и практика неплатежей. С учетом таких способов смягчения дефицита ликвидных средств можно признать, что для многих отечественных фирм нахождение в квадрантах 6 и 7 — это не признак кризиса, а, скорее, даже признак некой стабильности в рамках тех условий внешней среды, которые в настоящее время существуют в России.

Финансовые менеджеры должны помнить об этом. Данное положение закрепляется высокой (с точки зрения нормальной рыночной экономики) инфляцией. Таким образом, если у Вашей фирмы РФХД меньше нуля, то не спешите прибегать к дезинвестициям. Подумайте лучше о методах рационирования расходов и способах сокращения постоянных затрат. Вспомните о правительстве! Это, вероятно, позволит сократить дефицит ликвидных средств и сделает положение Вашей фирмы устойчивым по российским стандартам.

3. Леверидж.

Термин «леверидж» представляет собой варваризм, т.е. прямое заимствование американского термина «lеvеrage», уже достаточно широко используемый в отечественной специальной литературе; отметим, что в Великобритании для той же цели применяется термин «Gearing». В некоторых монографиях используют термин «рычаг», что вряд ли следует признать удачным даже в лингвистическом смысле, поскольку в буквальном переводе в английском рычагом является «lever», но никак не «1еverege»

В экономике, а точнее в менеджменте под словом леверидж понимают – процесс управления активами и пассивами предприятия, направленный на возрастание (увеличение) прибыли.

Основным результативным показателем служит чистая прибыль компании, которая зависит от многих факторов, и потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разницу между выручкой и расходами двух основных типов: производственного характера и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Такое представление факторной структуры прибыли является исключительно важным в условиях рыночной экономики и свободы в финансировании коммерческой организации с помощью кредитов коммерческих банков, значительно различающихся по предлагаемым ими процентным ставкам.

C позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит; во-первых, от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены, и, во-вторых, от структуры источников средств.

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере, теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией производственного, или операционного, левериджа, уровень, которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа:

- финансовый

- производственный (операционный)

- производственно-финансовый

Всякое предприятие является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а, так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

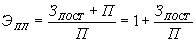

На примере мы рассмотрим производственный леверидж.

Производственный леверидж определяется с помощью следующей формулы:

(1) (1)

или

(2) (2)

где ЭПЛ — эффект производственного левериджа;

МД — маржинальный доход;

Зпост — постоянные затраты;

П — прибыль.

Найденное с помощью формулы 1 значение эффекта производственного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

(3) (3)

где DП – изменение прибыли, в %;

DВ – изменение выручки, в %.

Для наглядности рассмотрим эффект производственного левериджа на следующем примере:

Пример 1. Предприятие производит и реализует один товар. Ниже приведены

данные, характеризующие его деятельность:

| 1. Сумма продаж (выручка) |

5000 |

| 2. Переменные затраты |

3600 |

| 3. Маржинальный доход (п. 1 – п. 2) |

1400 |

| 4. Постоянные затраты |

1000 |

| 5. Прибыль (п. 3 – п. 4) |

400 |

| 6. Объем реализованного товара, шт. |

2000 |

| 7. Цена за единицу товара, руб. |

2500 |

| 8. Эффект производственного левериджа (п. 3 : п. 5) |

3,5 |

Используя механизм производственного левериджа спрогнозируем изменение прибыли предприятия в зависимости от изменения выручки, а также определим точку безубыточной деятельности. Для нашего примера эффект производственного левериджа составляет 3,5 единиц (1400 : 400). Это означает, что при снижении выручки предприятия на 1%, прибыль сократится на 3,5%, а при снижении выручки на 28,57% мы достигнем порога рентабельности, т.е. прибыль станет нулевой. Предположим, что выручка сократится на 10% и составит 4500 тыс. руб. (5000 – 5000 * 10 : 100). В этих условиях прибыль предприятия сократится на 35% и составит 260 тыс. руб. (400 – 400 ґ 35 : 100).

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

- цены и объема продаж;

- переменных и постоянных затрат;

- комбинации любых перечисленных факторов.

Рассмотрим влияние каждого фактора на эффект производственного левериджа на основе вышеприведенного примера.

Увеличение цены реализации на 10% (до 2750 руб. за единицу) приведет к увеличению объема продаж до 5500 тыс. руб., маржинального дохода – до 1900 тыс. руб. (5500 – 3600) и прибыли до 900 тыс. руб. (1900 – 1000). При этом также увеличится маржинальный доход в расчете на единицу товара с 700 руб. (1400 тыс. руб. : 2000 шт.) до 950 руб. (1900 тыс. руб. : 2000 шт.). В этих условиях для покрытия постоянных затрат потребуется меньший объем продаж: точка безубыточности составляет 1053 шт. (1000 тыс. руб. : 770 руб.), а запас прочности предприятия увеличится до 947 шт. (2000 – 1053) или на 47%. Как следствие, предприятие может получить дополнительную прибыль в сумме 500 тыс. руб. (900 – 400). При этом, эффект производственного левериджа снизится с 3,5 до 2,11 единиц (1900 : 900).

Снижение переменных затрат на 10% (с 3600 тыс. руб. до 3240 тыс. руб.) приведет к увеличению маржинального дохода до 1760 тыс. руб. (5000 – 3240) и прибыли до 760 тыс. руб. (1760 – 1000). В результате этого точка безубыточности (порог рентабельности) увеличится до 2840,9 тыс. руб. [1000 : (1760 : 5000)], что в натуральном выражении составит 1136 шт. (2840,9 : 2,5). Как следствие, запас прочности предприятия составит 2159,1 тыс. руб. (5000 – 2840,9) или 864 шт. (2159,1 тыс. руб. : 2,5 тыс. руб.). В этих условиях эффект производственного левериджа на предприятии снизится до 2,3 единиц (1760 : 760).

При снижении постоянных затрат на 10% (с 1000 тыс. руб. до 900 тыс. руб.) прибыль предприятия увеличится до 500 тыс. руб. (5000 – 3600 – 900) или на 25%. В этих условиях точка безубыточности в денежном выражении составит 3214,3 тыс. руб. [900 : (1400 : 5000)], а в натуральном выражении – 1286 шт. (3214,3 : 2,5). При этом запас прочности предприятия будет соответствовать 1785,7 тыс. руб. (5000 – 3214,3) или 714 шт. (1785,7 : 2,5). Как следствие, в результате снижения постоянных затрат на 10% эффект производственного левериджа составит 2,8 единиц (1400 : 500) и по сравнению с первоначальным уровнем снизится на 0,7 единиц (3,5 – 2,8).

Анализ приведенных расчетов позволяет сделать вывод о том, что в основе изменения эффекта производственного левериджа лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

4. Задача.

|