Содержание

Введение

1

. Менеджерские решения по технике и оборудованию: производственные мощности.

1.1.Эффективность работы предприятия и роль в этом менеджера……………………………………….…………………4

1.2. Определение производственной мощности и степени ее использования………………………………………………………8

1.3. Поддержание оборудования в исправном состоянии………………………………………………………………….12

1.4. Обеспечение жизненного цикла оборудовани

я…………………………………………………………...…13

2.

Определение производственной мощности предприятия и степени ее использования.

2.1. Состояние свеклосахарного подкомплекса АПК Республики Беларусь……………………………………………………………..15

2.2.Общие сведения о предприятии………………………………..

20

2.3.Анализ показателей развития ОАО «Слуцкий сахарорафинадный комбинат»………………………………...22

2.4.Пути повышения эффективности работы предприятия..30

Заключение.......................................................................................31

Список использованной литературы........................ ……….........33

Введение.

Сахарное производство в Республики Беларусь является крупной отраслью агропромышленного комплекса.

Современное состояние перерабатывающей промышленности характеризуется обострившимися проблемами: низким уровнем использования мощностей предприятий; высокой степенью износа ОФ; недостаточными объемами инвестиций; медленными темпами реструктуризации предприятий. Нужно совершенствовать структуру производства для увеличения прибыльности работы предприятий, снижать себестоимость производства продукции, кооперировать перерабатывающие предприятия с с/х производителями и торговлей

Одним из важнейших аспектов функционирования предприятий перерабатывающей промышленности является их эффективная работа. На современном этапе адаптации предприятий к рынку это условие приобретает особое значение, поскольку только эффективная работа дает им возможность успешно функционировать в новых экономических условиях. Результаты работы перерабатывающих предприятий показывают, что приватизированные предприятия этих отраслей работают в основном эффективнее государственных, но не в той мере, что необходимо в современных условиях. Рентабельность их производственной деятельности уменьшается.

. Поэтому выбор мною темы «Определение производственной мощности предприятия и степень ее использования» не случаен, так как именно повышение степени использования производственных мощностей предприятия является одним из важнейших факторов увеличения прибыли предприятия.

Целью моей курсовой работы является изучение состояния свеклосахарного подкомплекса в РБ на примере работы ОАО «Слуцкий сахарорафинадный комбинат»,обоснование и разработка путей повышения эффективности его работы за счет увеличения производственных мощностей и степени их использования.

В соответствии с целью, в курсовой работе необходимо решить следующие задачи:

-изучить теоретические основы роли производственных мощностей в эффективной работе предприятия;

-провести организационно-экономический анализ производства на «Слуцком сахарорафинадном комбинате»;

-подготовить предложения по повышению эффективности работы предприятия и увеличению уровня использования производственных мощностей.

В качестве объекта исследования я взяла «Слуцкий сахарорафинадный комбинат».

1.Менеджерские решения по технике и оборудованию: производственные мощности.

1.1

Эффективность работы предприятия и роль в этом менеджера.

Задача любого предприятия — сделать ресурсы продуктивными. Все предприятия в экономике постиндустриального мира имеют примерно равный доступ к одним и тем же ресурсам. В этом случае единственное, что отличает одно предприятие от другого — качество менеджмента на всех уровнях. Постоянное повышение продуктивности — одна из главных задач менеджмента. И одна из наиболее трудных, ибо продуктивность предприятия означает тот баланс между всеми факторами производства (материальными, финансовыми, человеческими, информационными и прочими), который дает наибольший выпуск при наименьших усилиях. Это нечто иное, чем производительность на одного работающего или на человеко-час.

Еще в 18-м столетии считали, что ручной физический труд есть единственный продуктивный ресурс, а физическая работа — единственное реальное усилие. Другими словами, все человеческие достижения можно измерить в единицах мускульных усилий. Но рост продуктивности в современной экономике никогда не достигается мускульными усилиями, а, наоборот, есть результат их сокращения и замены чем-то еще. В первую очередь, конечно, мускульная энергия работника заменяется источниками механической энергии. Но не менее важным, хотя и незамеченным до недавнего времени фактором, была замена мускульного труда знанием.

В результате решающее влияние на продуктивность оказывают уже не рабочие, а работники знания — менеджеры, специалисты, техники. Базовый фактор в развитии современной экономики — это норма «накопления мозгов» и темпы, которыми страна производит людей, обладающих образованием, воображением, теоретическим и аналитическим мастерством.

Анализ, проведенный Стенфордским университетом США и экспертами ЕЭС, показал, что разница в продуктивности США и стран Западной Европы не связана с фондовооруженностью. Во многих европейских производствах продуктивность была на две трети ниже, чем в американских, при равных основных фондах. Единственным объяснением был недостаток менеджеров и инженеров, а также примитивная организационная структура управления европейской промышленностью, полагавшаяся на традиционное мастерство рабочих.

Следующий фактор

— время.

Нет ничего менее продуктивного, чем простои дорогого оборудования или высокооплачиваемых и способных людей. Но равно непродуктивными могут быть и попытки работать на тесном заводе в три смены, на старом либо ненадежном оборудовании.

Самое продуктивное (или, наоборот, непродуктивное) время — это время самого менеджера. Однако, оно наименее анализируемый и управляемый из всех факторов продуктивности.

Есть пять основных функций в работе каждого менеджера, какой бы областью он не занимался.

Во-первых, менеджер определяет цели

предприятия и конкретные задачи в каждой группе целей. Он решает, что должно быть сделано, чтобы достичь этих целей, и разъясняет это людям, которые будут работать.

Во-вторых, менеджер организует,

т.е. анализирует виды деятельности и отношения, требуемые для достижения целей, группирует их в организационной структуре, подбирает людей для управления этими видами деятельности.

В-третьих, осуществляет мотивацию

труда людей, ответственных за различные работы, с помощью специфических приемов, через кадровые решения об оплате, назначениях, повышениях и другие решения, определяющие так называемое «качество трудовой жизни». Делает это он, поддерживая постоянную коммуникацию со своими подчиненными, начальниками, коллегами.

Четвертый главный элемент в работе менеджера — контроль.

Менеджер анализирует, оценивает и интерпретирует результаты работы каждого человека и сообщает о них своему руководству и подчиненным.

Наконец, в-пятых, менеджер способствует росту квалификации и образовательного уровня

людей, создавая для этого необходимые условия.

Менеджер совсем не обязательно начальник, руководитель.

Бухгалтер фирмы, ответственный за приток и использование денег, может не иметь ни одного подчиненного и работать с клиентами сам. За все время пребывания на посту он может не отдать ни одного приказа, его вклад сугубо индивидуален и, тем не менее, он, без сомнения, менеджер.

Менеджера делает менеджером не власть, не должность, а вклад в деятельность своего предприятия и ответственность за его результаты.

Менеджеры — основной ресурс предприятия. На полностью автоматизированной фабрике может не быть рабочих, но менеджеры там будут. Нужны годы, чтобы создать менеджерскую команду, а разрушить ее можно за несколько месяцев. Требования предприятий к менеджерам растут постоянно и удваиваются через каждое поколение. Итак, быть менеджером — значит разделять ответственность за успех предприятия. Человек, от которого не ожидают такой ответственности — не менеджер.

Две специфические задачи стоят перед менеджером. Первая — создание реального целого, которое больше, чем сумма составляющих его частей,

создание производства, выпускающего больше, чем в него вложено. Вторая задача — гармонизировать в каждом решении и действии требования сегодняшние и будущие.

Менеджер создает систему отношений на предприятии, обеспечивает формирование нового порядка, качественно превосходящего прежний.

Продуктивность есть также функция баланса между разными комбинациями одних и тех же ресурсов.

Например, разница в выручке от различных ассортиментных комбинаций редко пропорциональна соответствующим производственным затратам. Предприятие, выпускающее постоянный объем товаров с неизменными материалами, характеристиками и прямыми и косвенными трудозатратами, может и обогатиться, и обанкротиться в зависимости от ассортиментной комбинации. Налицо большая разница в продуктивности одних и тех же ресурсов, но ее не видно в затратах и ее нельзя выявить их анализом.

Есть также важный фактор, который называют комбинацией производственных процессов.

Что продуктивнее для предприятия — купить деталь или сделать ее самому, собирать конечную продукцию или отдать это на подряд, сбывать ее под собственной торговой маркой через собственную торговую сеть или воспользоваться услугами независимых оптовиков?

Наконец, продуктивность сильно зависит от организационной структуры управления

предприятием. Отсутствие четкой организации вынуждает менеджеров вместо дела терять время на выяснение того, что они должны делать.

Важно не только определить продуктивность, охватывая все влияющие на нее факторы, но и поставить такие цели повышения продуктивности, которые бы принимали все эти факторы в расчет. Для этого должны быть разработаны специальные методы и показатели для измерения влияния замены труда капиталом, а их обоих — знанием. Нужны средства, позволяющие различать продуктивные и «паразитические» накладные расходы, оценивать, как влияют на продуктивность рассмотренные выше факторы. В адекватных измерителях продуктивности нуждается как менеджмент предприятий, так и экономика в целом. Их нехватка — крупная брешь в экономической статистике, серьезно ослабляющая экономическую политику.

В словарях по бухгалтерскому учету производительным трудом называется труд рабочих, обслуживающих станки и машины и создающих продукцию. Но на деле это как раз наименее производительный труд. А вот в рубрику непроизводительного труда попадает труд всех людей, не обслуживающих станки, но вносящих вклад в производство. Это и малопроизводительный труд уборщиц, и традиционно высококвалифицированный труд инструментальщиков и энергетиков, и индустриальные работники знания — мастера, технологи, контролеры. Наконец, в «накладные расходы» (термин сам по себе подразумевает моральное неодобрение) сваливаются все самые продуктивные человеческие ресурсы: менеджеры, исследователи, проектировщики, экономисты-плановики, новаторы и т.п.

Концепция производительности, которая подразумевает, что физическая работа есть единственное продуктивное усилие, безнадежно устарела.

Нужна концепция продуктивности, сводящая воедино все усилия, затрачиваемые на выпуск продукции, и выражающая их в отношении к результатам.

Понятие продуктивности тесно связано с другими экономическими показателями, среди которых в менеджменте особое значение имеют экономичность

(efficiency) и действенность

(effectiveness). Оба эти слова на русский язык переводятся как эффективность.

Работа менеджера состоит в оптимизации доверенных ему ресурсов для получения наибольшей отдачи. Многие привыкли думать, что это значит делать лучше то, что уже делается, что это сосредоточенность на сокращении затрат. Там, где речь идет об этой важной работе, употребляют слово экономичность.

Но оптимизирующий подход должен быть сосредоточен на повышении внешних результатов, т.е. действенности. Внимание фокусируется на возможности создавать рынки, улучшать экономические характеристики и качество товаров и т.п. Вопрос не в том, как лучше произвести тот или иной товар. Вопросы, касающиеся действенности, следующие. Какие виды нашей продукции дают или способны дать экстраординарные экономические результаты? Какие рынки или виды конечного потребления способны дать экстраординарные результаты? На достижение каких результатов должны быть, следовательно, брошены ресурсы и усилия предприятия, чтобы они дали экстраординарную отдачу, а не ординарную, на которую только и способно любое повышение экономичности?

Этот вывод не обесценивает понятие экономичности. Даже самое здоровое предприятие

может погибнуть, если не будет придавать экономичности должного значения. Но даже самое экономичное предприятие не сможет выжить, если оно выпускает ненужные вещи,

т.е. при отсутствии действенности.

Производитель воловьей упряжи не имеет шансов на успех, сколь бы экономично он ее ни делал.

Действенность есть основа успеха. Экономичность есть минимальное условие для выживания после того, как успех достигнут.

Поэтому первая забота менеджера состоит в обеспечении действенности и экономичности тех видов деятельности, которые того заслуживают. В то же время он должен нейтрализовать, если не ликвидировать, массу работ, которые, как бы хорошо они ни выполнялись, не дают экстраординарных результатов.

В курсовой работе будет рассмотрена одна из важных составляющих эффективной работы предприятия- его производственная мощность, а также роль степени использования производственных мощностей в получении предприятием максимальной прибыли.

1.2

Определение производственной мощности и степени ее использования.

Оборудование является частью средств производства. В широком смысле оборудование — это та часть имущества предприятия, которая, будучи средствами производства длительного пользования, приносит доход дольше расчетного периода (как правило, года). В узком смысле оборудование — это система оснащения, состоящая из подсистем основного и вспомогательного технологических оснащений.

К оборудованию относятся все средства производства, за исключением малоценных и быстроизнашивающихся средств.

Оборудование- есть место соединения технических и экономических задач, стоящих перед предприятием. Как производственный фактор оборудование должно применяться рационально и помогать решать инвестиционные задачи. Решения по оборудованию принимаются в отношении приобретения и создания, эксплуатации, ремонта и модернизации, использования. Оборудование можно объединить в производственные системы, т.е. комбинации оборудования, отвечающие требованиям технологической и экономической эффективности. Системы оборудования характеризуются технологической структурой, производственной мощностью и объемом.

Важнейшей характеристикой потенциальных возможностей и степени использования основных производственных фондов АПК является производственнаямощность цехов, предприятий по переработке сельскохозяйственной продукции, специализированных производственных комплексов и птицефабрик, тепличных комбинатов.

Производственная мощность

— это максимальная способность оборудования как потенциального фактора производства или системы потенциальных факторов производить продукцию за определенный период.

Мощность как термин может относиться к оборудованию, системе оборудования, производству, предприятию. Она всегда выражается в материальных единицах, т.е. в некотором количестве продукции за единицу времени, например, литр/день, т/год, м2

/ч.

Мощность установки или производственной системы определяется через мощности ее частей и называется профилем мощности

(рис.1.2.1).

Рис.1.2.1. Профиль мощности установки

Последний не остается постоянным, а изменяется в зависимости от технологии. Однако неиспользованная на каком-то этапе мощность не служит ни резервом мощности, ни экономическим резервом.

Оптимальная мощность установки выбирается так, чтобы потери из-за неиспользованных резервов мощности с одной стороны и недополученная прибыль из-за неизготовленной продукции с другой были минимальными.

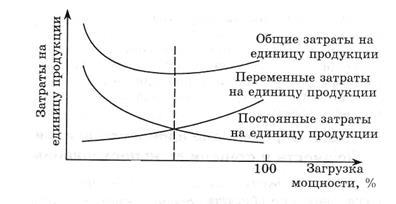

Необходимо, однако, помнить, что при работе установки на предельной загрузке увеличиваются производственные расходы на единицу продукции из-за повышенного износа установки и возрастающих затрат энергии. С уменьшением загрузки установки увеличиваются постоянные издержки, например, удельные амортизационные расходы. И то, и другое отражается на затратах на единицу продукции (рис.2.1.2.)

Рис. 2.1.2. Выбор оптимальной мощности установки

На предприятиях процессы труда постоянно совершенствуются, поэтому производственная мощность — величина переменная.

Она зависит от следующих факторов:

-количества и качества действующего оборудования, удельного веса наиболее активной части ОПФ;

-максимальновозможной производительности единицы оборудования и пропускной способности площадей в единицу времени;

- принятого режима работы(сменность, прерывное, непрерывное производство);-номенклатуры, ассортимента и трудоемкости производимой продукции;

- пропорциональности производственных площадей, отдельных цехов, участков, агрегатов и групп оборудования на перерабатывающих предприятиях;

- выхода продукции из используемого сырья;

- уровня внутри- и межзаводской специализации и кооперирования;

- уровня организации труда и производства.

Расчет производственной мощности предприятий перерабатывающих отраслей АПК имеет свои особенности, которые должны учитываться в каждом конкретном случае.

Для установления соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и основных производственных звеньев.

Коэффициент сопряженности определяется отношением мощностей ведущего цеха к мощности остальных цехов, в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственных мощностей на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

Баланс производственной мощности включает:

1. мощность предприятия на начало планируемого периода

2. величину прироста производственной мощности за счет производственных факторов (модернизации, реконструкции, технического перевооружения и др.).

3. размеры уменьшения производственных мощностей в результате выбытия, передачи и продажи ОПФ, изменения номенклатуры и ассортимента продукции, режима работы предприятия и других факторов.

4. Величину доходной производственной мощности, т. е. мощности на конец планируемого периода

5. Среднегодовую производственную мощность предприятия

6. Коэффициент использования среднегодовой производственной мощности

Если фактический объем выпускаемой продукции> среднегодовой производственной мощности, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Для устойчивой работы предприятия, а также для возможности улучшения качества и обновления выпускаемой продукции и других целей оно может иметь оптимальный резерв производственной мощности. Величина этого резерва определяется спецификой предприятия и колеблется от 10 до 20 %.

Величина мощности, особенно в отраслях промышленности АПК, в значительной мере зависит от режима работы предприятия. В соответствии с этим устанавливают фонды времени: календарный, номинальный и фактический, как действительный. Календарный

— это количество дней или часов для каждой единицы оборудования в году (365 дн., или 8760ч(365•24)). Номинальный

фонд равен календарному фонду за вычетом выходных и праздничных дней с учетом сокращенного дня в праздничные дни. Действительный

фонд времени — это максимально возможный при заданном режиме работы с учетом времени на проведение планово-предупредительных ремонтов.

Эффективность использования производственных мощностей на промышленных предприятиях АПК определяется отношением полученной валовой продукции к полезной площади предприятия (цеха), которая выражается в квадратных метрах.

1.3

Поддержание оборудования в исправном состоянии.

Для выбора лучшей стратегии поддержания оборудования в исправном состоянии следует помнить, что сумма потерь из-за остановок оборудования по причинам неисправности и затрат на поддержание оборудования в исправном состоянии должна быть минимальной.

Известны две стратегии поддержания оборудования в исправном состоянии:

предупреждающая (планово-предупредительный ремонт) и аварийная (аварийный ремонт). Как правило, предупреждающая стратегия

выбирается, когда вероятность обеспечения производственной мощности оборудования, благодаря планомерному поддержанию его в исправном состоянии, высока, а затраты на профилактические мероприятия намного меньше, чем затраты на аварийный ремонт. Эта стратегия предпочтительна и тогда, когда без профилактики может неожиданно наступить потеря производственной мощности, что вынудит производить аварийный ремонт оборудования.

При выборе аварийной стратегии

может возникнуть, в случае ремонта, проблема нехватки мощностей, особенно если из строя одновременно выходит несколько установок. Этот факт требует разработки плана приоритетов для таких ситуаций.

Стратегию поддержания оборудования в рабочем состоянии можно менять в зависимости от состояния установок и оставшегося срока их службы. Существуют и комбинации из обеих стратегий.

Эффективность поддержания оборудования в исправном состоянии зависит от организации его технического обслуживания. Процессы техобслуживания нужно организовать так, чтобы можно было обслуживать и ремонтировать оборудование без остановки производственного процесса. Важной частью этой задачи является хозяйство запчастей, а именно прогнозирование спроса на запчасти и определение нормативов их расхода, приобретение запчастей, организация хранения и подготовка к использованию.

1.4

Обеспечение жизненного цикла оборудования.

Приобретение оборудования. В экономическом плане — это инвестиционный процесс, а конкретнее — товарная инвестиция. Этот процесс подразделяется на два этапа: подготовки и осуществления. Подготовительный этап включает исследования по вопросам необходимости приобретения оборудования и инвестиционных альтернатив, выбор альтернативы и разработка конструкторско-технологической документации, решение организационных и финансовых вопросов и заключение договоров.

Этап осуществления охватывает освоение местности для строительства, подготовку строительного оборудования, строительно-монтажные работы, прием в эксплуатацию. Осуществление этого этапа постоянно сопровождается авторским надзором и корректировкой проектно-конструкторской документации.

После начала эксплуатации оборудования, особенно сложного и большого, молено условно выделить еще один этап, когда достигаются запроектированные параметры. На это время подрядчик берет на себя гарантийные расходы по устранению возникающих неисправностей и несет юридическую ответственность за возможные, четко оговоренные, аварии.

Модернизация и рационализация оборудования. Чтобы выжить в конкурентной борьбе, предприятие должно думать о снижении производственных издержек и повышении качества продукции при ее изготовлении. При этом надо решить каким образом достигнуть этого: с помощью нового или модернизированного оборудования. Модернизация оборудования

— это повышение его технического и технологического уровней и приспособляемости к экологическим требованиям.

Рационализация тоже служит снижению производственных затрат.

Решение о модернизации и рационализации принимается в три приема:

задаются производственные параметры, которых надо достичь, и анализируются возможности их достижения на модернизированном оборудовании;

оценка возможных альтернатив по модернизации и рационализации;

оценка альтернатив с точки зрения снижения производственных затрат, вариантов качества, способностей к внедрению инноваций.

Выбраковка оборудования. Такое решение принимается, если годовая прибыль, получаемая на данном оборудовании или установке, становится ниже, чем на аналогичных установках. В то же время на практике часто бывает, что если установка эксплуатируется до тех пор, пока приносит хотя бы какой-то доход, то коэффициент полезного действия предприятия в целом заметно снижается. Принимая решение о выбраковке установки, надо сопоставлять возможности и результаты ее использования с одной стороны и затраты на ликвидацию с другой. По существу, при выбраковке принимаются два решения: или решение о времени

остановки оборудования, или решение о време

ни его ликвидации.

Кроме величины годовой прибыли, как критерия остановки оборудования, следует принимать во внимание момент повышения затрат на эксплуатацию установки за счет, например, проведения капитального ремонта или мероприятий, направленных на защитуэкологии. При решении ликвидировать установку необходимо предусмотреть, чтобы затраты на эту операцию не превышали дохода от ее продажи. Наконец, резкая остановка оборудования не рекомендуется до тех пор, пока оно хотя бы временно дает повышение годовой прибыли или обеспечивает позиции предприятия на рынке.

2. Определение производственной мощности предприятия и степени ее использования.

2.1. Состояние свеклосахарного подкомплекса АПК Республики Беларусь.

Свеклосахарный подкомплекс АПК Республики Беларусь— это часть агропромышленного комплекса, которая специализируется на производстве сахарной свеклы, ее хранении, переработке в сахар и его реализации потребителю. В состав свеклосахарного подкомплекса входят сельскохозяйственные предприятия, занятые возделыванием фабричной сахарной свеклы, и сахарные заводы, занятые заготовкой, хранением, переработкой корней сахарной свеклы в сахар и его реализацией, а также предприятия по производству и производственно-техническому обслуживанию специализированных средств производства, ведению научных исследований, подготовке и переподготовке кадров для свеклосахарного подкомплекса. Основной целью функционирования свеклосахарного подкомплекса является достижение научно обоснованного уровня производства и потребления сахара на душу населения за счет собственного сырья при минимальных затратах труда и средств.

Проблемы сахарного производства в Республике Беларусь

.

В Беларуси сахарная свекла — основной источник сырья для сахарной промышленности. В среднем по Беларуси сахаристость корней сахарной свеклы составляет 16,3%. Ценным кормом является ботва. Возделыванием сахарной свеклы занимаются 405 специализированных хозяйств в 27 районах Брестской, Гродненской и Минской областей со средним размером поля 114 га на хозяйство. В последние годы в свекловодстве произошел заметный сдвиг в сторону расширения посевных площадей. Республика в большинстве лет уступает по урожайности сахарной свеклы странам Западной Европы почти вдвое. Основная причина этого — экстенсивные формы ведения производства на уже сложившихся посевных площадях этой культуры.

Производство сахара из свеклы в республике осуществляется на четырех сахарных заводах: Городейском, Жабинковском, Ски-дельском и Слуцком. Из-за их дефицита, который достигает 3,9 тыс. т в сутки, или 38%, мощности используются крайне интенсивно. При оптимальной продолжительности производства сахара из сахарной свеклы 100— 105 суток фактически она составляет 145 и более суток. В развитых капиталистических странах продолжительность периода переработки сахарной свеклы не превышает 70 суток. В соответствии с Республиканской комплексной программой "Сахар" в 1995 г. проектировалось расширить мощности действующих сахарных заводов республики на 3,6 тыс. т переработки свеклы в сутки и довести их до 13,8 тыс. т. За период 1996—2000 гг. суточная мощность действующих предприятий увеличена еще на 4,2 тыс. т В результате общая мощность сахарных заводов была доведена до 24,0 тыс. т переработки сахарной свеклы в сутки. Наращивание мощностей сахарных заводов позволило увеличить объемы переработки свеклы и одновременно сократить продолжительность периода ее переработки в сахар.

Зона свеклосеяния в нашей республике характеризуется низким свеклоуплотнением: 3,4% к общей посевной площади. Для организации приемки и хранения сахарной свеклы создано и функционирует 17 свеклоприемных пунктов. Средний радиус доставки свеклы на сахарные заводы республики составляет 96,5 км, в том числе по Городейскому — 127 км, Жабинковскому — 111, Ски-дельскому — 50 и Слуцкому — 96 км при оптимальном радиусе доставки 25 км. Качество заготавливаемого сырья остается нестабильным по годам. В республике сложились необоснованно поздние сроки пуска сахарных заводов. Оптимальный срок начала переработки свеклы 20 сентября, а фактически в большинстве лет — 5 октября. Это приводит к ухудшению качества сырья, его потерям, недобору сахара, расходу средств и удорожанию сахара. Коэффициент извлечения сахара из корней сахарной свеклы на наших заводах составляет 70—72%, в то время как в странах Западной Европы (Франция, Бельгия, Германия и др.) он равен 80—82%. Выход сахара из корней в большинстве лет не превышает уровня 12%, а сбор сахара с 1 га посева сахарной свеклы — 32 ц. В странах Западной Европы эти показатели достигают соответственно уровня 14—15% и 50—60 ц/га, т. е. намного выше, чем у нас.

Вторичные материальные ресурсы сахарного производства — свекловичный жом и меласса (патока). Примерно 2/3 свекловичного жома используется в свежем виде на корм скоту, остальной— сушится в жомосушильных цехах, затем реализуется предприятиям комбикормовой промышленности. Меласса (патока) образуется в количестве примерно 5,5% к массе переработанной свеклы и 1,5% к массе переработанного сырца. Она используется для производства лимонной кислоты, хлебопекарных дрожжей, спирта, на корм скоту, а также выдается свеклосдатчикам.

Отходы свеклосахарного производства — фильтрационный и транспортерномоечныи осадки. Фильтрационный осадок (дефекат) относится к удобрениям комплексного действия, а транспортерномоечныи осадок — это плодородный слой земли, поступающий с корнеплодами. Эти отходы должны полностью возвращаться на поля. Однако в последние годы это не делается. На сахарных заводах накопилось большое количество таких отходов. Под их складирование занимаются все новые и новые площади прилегающих к заводам земель. Следовательно, для укрепления экономики производства сахарной свеклы и ее переработки в сахар необходима научно обоснованная система мероприятий по повышению пропорциональности развития всех элементов свеклосахарного подкомплекса в целом. В этих целях в Беларуси была разработана и осуществлялась Республиканская комплексная программа "Сахар", рассчитанная на период до 2000 года.

Уровень экономических показателей возделывания сахарной свеклы и ее переработки в сахар на сахарных заводах изменяется а соответствии с изменением закупочных цен на семена, сырье, материалы, новую технику и оптовых цен на сахар.

Основной целью функционирования свеклосахарного подкомплекса является достижение научно обоснованного уровня производства и потребления сахара на душу населения за счет собственного сырья при минимальных затратах труда и средств. Основным путем достижения этой цели является дальнейший рост урожайности сахарной свеклы в сложившихся сырьевых зонах действующих сахарных заводов с некоторым расширением посевных площадей в перспективе. Согласно программе "Сахар" урожайность сахарной свеклы в республике проектировалось довести к 2000 году до 390—408 ц/га. Это должно было обеспечить доведение объема закупок корней фабричной сахарной свеклы соответственно до 2,8 млн т

С учетом нормы потребления сахара 33—38 кг на душу населения осуществление программы "Сахар" позволило вплотную приблизить республику к самообеспечению сахаром собственного производства. В этих же целях предусматривается организация производства такого сахарозаменителя, как глюкозно-фруктозный

сироп из кукурузы, и расширение выработки крахмальной патоки из картофеля и кукурузы. В 2000 г. за их счет в пересчете на сахар высвобождено из промышленного потребления почти 60 тыс. т сахара. Основная сфера применения глюкозно-фруктозных сиропов — безалкогольные напитки, консервная, хлебопекарная, молочная и кондитерская промышленность. Крахмальная патока используется как сахарозаменитель в кондитерской, хлебопекарной и других отраслях пищевой промышленности.

Для повышения заинтересованности сельскохозяйственных предприятий в увеличении объемов производства высококачественных корней сахарной свеклы для полного и стабильного обеспечения сахарных заводов сырьем применяются меры материального стимулирования. Реализация сахарной свеклы свеклосдатчиками на перерабатывающие предприятия производится по свободно договорным ценам с применением надбавок к цене за более ранние сроки поставки, доброкачественность клеточного сока, впервые начинающим выращиванием свеклу, а также за поставляемую с сортоиспытательных и опытных участков.

В настоящее время сахарная промышленность представлена тремя комбинатами и одним заводом, на которых в общей сложности работают около 2,4 тыс. человек. Для производства сахара предприятия используют сахарную свеклу и сахар-сырец. Их совокупная балансовая мощность составляет 14,15 тыс. тонн переработки сахарной свеклы в сутки.

Все последние годы производство сахара в республике неуклонно росло и в 2001 году достигло 654 тыс. тонн, превысив показатель 1990г. в 1,88 раза. Однако основной прирост произошёл за счёт импортного сахара-сырца. Доля произведённого из него сахара, начиная с 1995 года, постоянно увеличивалась и в 2001г. достигла 72,4% или 474 тыс. тонн. При таком соотношении лишь 46% внутреннего потребления сахара (392 тыс. тонн в год) обеспечивается продукцией, произведённой из собственного сырья.

Зависимость республики от импорта сахара-сырца оценивается в 210-250 тыс. тонн на сумму около 45-50 млн. долл. США. Увеличение производства сахара за счет собственного сырья позволит значительную часть этих средств оставить в республике, существенно упрочить позиции отечественных производителей сахарной свеклы. Мировое производство сахара-сырца представлено в таблице:

Таблица 2.1.1.Мировое производство сахара-песка в пересчёте на сахар-сырец (тыс. тонн)

| С т р а н а |

2000/2001г. |

2001/2002г. |

| Свекловичный сахар

|

| Западная Европа, всего |

22127 |

20714 |

| Европейский союз, всего |

19274 |

17740 |

| Франция |

5002 |

4565 |

| Германия |

4780 |

4485 |

| Италия |

1853 |

1674 |

| Нидерланды |

1215 |

1133 |

| Испания |

1193 |

1144 |

| Великобритания |

1683 |

1522 |

| Турция |

2161 |

2402 |

| Восточная Европа, всего |

7282 |

6727 |

| Польша |

1957 |

1902 |

| Россия |

1715 |

1576 |

| Украина |

1783 |

1575 |

| США |

4491 |

3965 |

| Китай |

719 |

750 |

| Иран |

660 |

652 |

| Япония |

671 |

668 |

| Итого

|

37445

|

35025

|

| Тростниковый сахар

|

| Северная и Центральная Америка, всего |

17256 |

17277 |

| США |

3412 |

3547 |

| Куба |

4134 |

4000 |

| Гватемала |

1692 |

1646 |

| Мексика |

4984 |

5090 |

| Южная Америка, всего |

26776 |

22977 |

| в т.ч. Бразилия |

20390 |

16572 |

| Азия, всего |

40549 |

41448 |

| в т.ч. Индия |

19730 |

20000 |

| Африка, всего |

8625 |

9124 |

| в т.ч. Южная Африка |

2646 |

2751 |

| Океания, всего |

5964 |

5284 |

| в т.ч. Австралия |

5530 |

4755 |

| Итого

|

99179

|

96119

|

| Всего сахар

|

136624

|

131144

|

Вместе с тем, увеличению переработки сахарной свеклы препятствует высокая загрузка действующих мощностей, уже достигшая 100%. Это обстоятельство послужило основанием для разработки Республиканской целевой программы «Увеличение производства сахара в 2003-2004 годы в Республике Беларусь», в соответствии с которой планировалось увеличить общую мощность действующих предприятий в 1,84 раза - до 26 тыс. тонн переработки сахарной свеклы в сутки, обеспечить их загрузку за счёт соответствующего увеличения сбора сахарной свеклы.

Ведущая роль в реализации программы отводится ОАО «Слуцкий сахарорафинадный комбинат», расположенному в наиболее эффективной зоне районирования сахарной свеклы. Сырьевая зона предприятия находится в Гродненской области, культура возделывания сахарной свеклы в которой достигла самого высокого в республике уровня развития как по объемам выращивания (на долю области приходится 38-40% выращиваемой в республике свеклы), так и по урожайности, которая как минимум на 80-85 ц/га (40-45%) превышает средний показатель по другим свеклосеющим регионам. Как следствие, перед предприятием поставлена задача увеличить мощность с 3 до 8 тыс. тонн переработки сахарной свеклы в сутки (800 тыс. тонн за год), что позволит производить ежегодно не менее 95-100 тыс. тонн свекловичного сахара.

2.2.Общие сведения о предприяти

и

Слуцкий сахарорафинадный комбинат – самое молодое предприятие сахарной промышленности в Республике Беларусь, введенное в эксплуатацию в 1965 году. Первоначальная проектная мощность комбината составляла 3.000 тонн переработки сахарной свеклы в сутки. Предприятие было укомплектовано оборудованием фирмы «Полимекс цекоп» (Польша).

Слуцкий сахарорафинадный комбинат является открытым акционерным обществом, которое было создано в результате приватизации Государственного предприятия «Слуцкий сахарорафинадный комбинат». Уставный фонд ОАО «Слуцкий сахарорафинадный комбинат», составляющий по состоянию на 01.10.2002г. 117 620 000 рублей, разделен на 36 059 простых именных акций номинальной стоимостью 350 рублей каждая.

Акционерами предприятия являются поставщики сырья (колхозы, совхозы, фермерские хозяйства), работники предприятия и приравненные к ним лица, граждане Республики Беларусь и Минэкономики Республики Беларусь.

Их доли в уставном капитале ОАО «Слуцкий сахарорафинадный комбинат» на 01.10.2002г. распределены следующим образом:

Таблица 2.2.1.Распределение акционерного капитала

| Владелец акций |

Участие в акционерном капитале |

| Поставщики сырья (колхозы, совхозы, фермерские хозяйства) |

4,73 % |

| Члены трудового коллектива и приравненные к ним лица |

52,82 % |

| Граждане Республики Беларусь (за чеки «Имущество») |

15,45 % |

| Минэкономики Республики Беларусь |

27,00 % |

Сахарный комбинат – предприятие работающее сезонно и круглосуточно. Длительность сезона по сахарной свекле составляет 70-90 суток. В остальное время комбинат осуществляет переработку сахара-сырца, в том числе на давальческой основе. Всего за 2001 год предприятием произведено 177,4 тыс. тонн сахара, в том числе 53 тыс. тонн (29,9%) из сахарной свеклы и 124,4 тыс. тонн (70,1%) из сахара-сырца, мелассы - 23,4 тыс. тонн, жома свекловичного – 344,1 тыс. тонн, товарной электроэнергии – 4,2 млн. кВтч, товарной теплоэнергии – 251,2 тыс. Гкал.

Территория промышленной зоны комбината с учетом Слуцкого свеклопункта составляет 110,9 га. Очистные сооружения для сточных вод занимают – 121,2 га, периферийные свеклопункты – 23,71 га.

Основными сырьевыми ресурсами, используемыми при производстве сахара, являются сахарная свекла и сахар-сырец.

ОАО «Слуцкий сахарорафинадный комбинат» имеет свою сырьевую зону, которая занимается выращиванием и поставкой сахарной свеклы. Хозяйства соответствующих районов поставляют ежегодно 250-400 тыс. тонн сахарной свеклы. Для организации приемки и хранения сахарной свеклы функционирует 4 территориально отдаленных друг от друга свеклоприемных пункта. В табл. 2.2.2.. дана краткая характеристика сырьевой зоны комбината.

Таблица 2.2.2.Характеристика сырьевой зоны ОАО «Слуцкий сахарорафинадный комбинат»

| Параметры |

2000 г. |

2001 г. |

2002 г |

Посевная площадь свеклозоны, тыс. га

Объем заготовок , тыс. тонн

Средний радиус доставки свеклы, км

Количество свеклопунктов

Количество свеклосеющих хозяйств

|

14155

359,4

186

4

222

|

14500

397,0

186

4

161

|

13570

261,0

186

4

135

|

Основная производимая продукция.

Основной продукцией, производимой на комбинате является сахар-песок. Вторичные материальные ресурсы сахарного производства — свекловичный жом, меласса (патока),известь,теплоенергия и электроенергия..

2.3. Анализ показателей развития ОАО «Слуцкий сахарорафинадный комбинат»

В 2002 году в состав зоны входило 135 свеклосеющих хозяйств (колхозы, совхозы и фермерские хозяйства). Посевная площадь сырьевой зоны составила около 13 570 га, средняя урожайность - около 180 ц/га. Кроме того, в 2002 году свеклу поставляли также 123 сельскохозяйственных предприятия, не входящие в сырьевую зону комбината. Объем закупок сахарной свеклы по государственному заказу составил около 261 тыс. тонн.

Сахарная свекла в сырьевой зоне ОАО «Слуцкий сахарорафинадный комбинат» выращивается в 6 свеклосеющих районах Минской области: Слуцком, Солигорском, Копыльском, Клецком, Любанском и Узденском, в 2 районах Брестской: Ганцевичском и Ляховичском, а также в 1 районе Гродненской области - Берестовицком.

В производстве сахарной свеклы задействовано 135 свеклосеющих хозяйств со средним объемом поставки сахарной свеклы на переработку 3000 тонн на одно хозяйство. Под сахарную свеклу в зоне свеклосеяния комбината ежегодно отводится 13,5-14,5 тысяч гектаров пашни. Среднегодовое производство этой культуры находится на уровне 320-350 тыс. тонн, средняя урожайность - 250 центнеров с гектара. Производственная себестоимость одной тонны сахарной свеклы в среднем по годам в отрасли составляет 30-32 тысячи рублей. Основные затраты в производстве сахарной свеклы приходятся на средства защиты растений и семена 48-50 процентов, удобрения - 27 процентов и оплату труда - 21 процент.

Вместе с тем, зона свеклосеяния комбината характеризуется низким свеклоуплотнением (долей посевов сахарной свеклы в структуре посевных площадей), составляющим в среднем 5-6%, что не способствует специализации хозяйств по возделыванию сахарной свеклы, эффективному применению интенсивных технологий возделывания сахарной свеклы.

В связи с этим предлагается провести реконструкцию производства более чем на 30% увеличением мощностей по переработке сахарной свеклы (с 4,5 до 6 тыс. тонн в сутки), обеспечение их полноценной загрузки потребует соответствующего развития сырьевой зоны. Начиная с 2000 года предприятие начало проводить целенаправленную работу в данном направлении. В конце 1999 года предприятием разработана соответствующая программа, согласованная с облисполкомом, районными администрациями и Минсельхозпродом Республики Беларусь, предусматривающая комплекс мероприятий, направленных, с одной стороны, на увеличение валовых сборов сахарной свеклы за счет расширения посевных площадей (экстенсивный путь развития), а с другой - на совершенствование культуры земледелия, внедрение современных агротехнологий выращивания сахарной свеклы, обеспечение свеклосеющих хозяйств высокопроизводительной техникой ее сева, обработки и уборки (интенсивный путь).

В табл.2.3.1,табл.2.3.2. и табл.2.3.4. представлены сводные данные об объемах переработанной ОАО «Слуцкий сахарорафинадный комбинат» сахарной свеклы, площади посевов и урожайности свеклы за 1998-2003 гг. а т. ж. выходе сахара из сах. Свеклы и из сырца.

Таблица 2.3.1.Информация о переработке сахарной свеклы

| 1997г. |

1998г. |

1999г. |

2000г. |

2001г. |

2002г. |

2003г. |

| Объем переработанной свеклы, тонн |

301 881 |

323 932 |

228 719 |

343721 |

414246 |

261048 |

450000 |

| в т.ч. давальческая |

50 414 |

66 644 |

37 299,4 |

68923,3 |

132376 |

- |

- |

Таблица 2.3.2.Динамика площадей под выращивание сахарной свеклы и урожайности на период 1998-2003 годов

| 1998г. |

1999г. |

2000г. |

2001г. |

2002г. |

2003г. |

| Количество хозяйств |

280 |

290 |

303 |

321 |

330 |

330 |

| Площади, га |

12 876 |

14 461 |

14155 |

14500 |

13570 |

15000 |

| Урожайность, т/га |

23,4 |

16,1 |

23,0 |

25,0 |

18,0 |

27,0 |

Таблица 2.3.3.Информация о выходе сахара из сах. Свеклы и из сырца в 2001-2004гг.

| Показатели/Годы |

2001 |

2002 |

2003 |

2004пр. |

| Выход сахара из свеклы,% |

15,11 |

12,79 |

15,78 |

15,81 |

| Выход сахара из сырца,% |

97,67 |

98,07 |

97,9 |

98,3 |

Также имеются данные о загрузке мощностей предприятия за 2001-2006(прогн.)

Таблица 2.3.4.Уровень загрузки мощностей.

| Уровень загрузки мощностей,% |

2001 |

2002 |

2003 |

2004(прогн) |

2005(прогн) |

2006(прогн) |

| 99,4 |

99,6 |

99,3 |

99,0 |

99,6 |

99,6 |

Анализируя данные таблиц, можно сделать вывод: начиная с 1997 года, объемы переработанной свеклы с каждым годом увеличивались, но это привело к тому, что уже в 2001 производственные мощности были загружены почти полностью, дальнейший рост объемов переработанной свеклы связан с небольшой ежегодной модернизацией. Мы видим, что с каждым годом происходит увеличение площадей, отводимых под сахарную свеклу, это также обуславливает необходимость внедрения нового высокопродуктивного оборудования.

Основные фонды предприятия

Принимая во внимание программу «Сахар» предприятию необходимо увеличить производственные мощности более чем на 30% . Уровень износа основных средств в 2001-2004(прогн.) представлен в таблице 2.3.5.

Таблица 2.3.5.Уровень износа основных средств.

| 2001 |

2002 |

2003 |

2004(прогн) |

| Уровень износа,% |

65,16 |

60,4 |

48,5 |

33,58 |

Как мы видим, основные средства сильно изношены и ежегодно проводимой модернизации недостаточно для существенного улучшения существующего положения.

На финансирование долгосрочных инвестиций, направленных на обновление существующего технологического оборудования, за 2003г. использовано 1644 млн. руб., в том числе из амортизационного фонда - 1637 млн. руб. При этом амортизационный фонд использовался полностью, что свидетельствует о том, что предприятие за счёт собственных средств в состоянии осуществить лишь простое воспроизводство основного капитала. Осуществление планируемой полномасштабной реконструкции возможно лишь при привлечении внешних источников финансирования.

Таблица 2.3.6.

Структура производства продукции в стоимостном выражении.

| № П/П |

НАИМЕНОВАНИЕ ПРОДУКЦИИ |

2000Г. |

2001 Г. |

9МЕС.2001Г. |

9 МЕС. 2002Г. |

2003г. |

2004г.(прогн) |

| Стоимость, тыс.руб. |

Удельный вес,% |

Стоимость, тыс.руб. |

Удельный вес,% |

Стоимость, тыс.руб. |

Стоимость, тыс.руб. |

Удельный вес,% |

Стоимость, тыс.руб. |

Удельный вес,% |

Стоимость, тыс.руб. |

Удельный вес,% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

9 |

10 |

11 |

12 |

13 |

14 |

| 1 |

Сахар-песок, всего |

37 958 881,9

|

97,5

|

64 273 594,1

|

96,8

|

41 455 056,3

|

49 849 243,3

|

96

|

66356434

|

97,06

|

68366757

|

96,96

|

| 1.1.

|

Сахар из свеклы

|

18 416437,3

|

47,3

|

23 696 365,0

|

35,7

|

520 191,3

|

-

|

- |

24839367 |

36,33

|

264437392 |

375,04

|

| 1.1.1. |

Сахар из свеклы собственной |

16 765 787,5 |

43,1 |

20 620 786,6 |

31,1 |

- |

-

|

- |

20854635 |

30,50

|

31221345 |

44,28

|

| 1.1.2. |

Сахар из свеклы давальческой |

1 650 649,8 |

4,2 |

3 075 578,4 |

4,6 |

520191,3 |

-

|

- |

3984732,2 |

5,83

|

243216046 |

344,94

|

| 1.2.

|

Сахар из сырца

|

19 426 652,2

|

49,9

|

40 328158,7

|

60,7

|

40 771 553,3

|

49 679 392,0

|

95,7

|

41516233

|

60,72

|

39298716

|

55,74

|

| 1.2.1. |

Сахар из сырца собственного |

18 641 250,5 |

47,9 |

37 288 454,7 |

56,1 |

37 731 849,3 |

43 614147,0 |

84 |

39615312 |

57,94

|

36918291 |

52,36

|

| 1.2.2. |

Сахар из сырца давальческого |

785 401,7 |

2 |

3 039 704,0 |

4,6 |

3 039 704,0 |

6 065 244,9 |

11,7 |

1900921,1 |

2,78

|

2380424,8 |

3,38

|

| Фасовка по 1 кг |

97 750,2 |

0,3 |

211969,4 |

0,3 |

139 690,3 |

140 672,3 |

0,3 |

- |

*-

|

- |

| Фасовка по 10 гр. |

18 042,1 |

0 |

37101,1 |

0,1 |

23 621,4 |

29 179,1 |

0,1 |

- |

-

|

- |

| Сироп |

- |

- |

- |

- |

- |

1423132,3 |

2,7 |

- |

-

|

- |

| 2 |

Известь товарная, всего |

2 998,0

|

0

|

2 347,6

|

о,о

|

1344,3

|

4 218,5

|

0

|

2561,5

|

0,00

|

2998,3

|

0,00

|

| 3 |

Патока, всего |

316 055,1

|

0,8

|

867 343,8

|

1,3

|

22 922,5

|

66 515,7

|

0,1

|

891352,3

|

1,30

|

883599,1

|

1,25

|

| 3.1. |

патока собственная |

316 055,1 |

0,8 |

867 343,8 |

1,3 |

22 922,5 |

66 515,7 |

0,1 |

891352,3 |

1,30

|

883599,1 |

1,25

|

| 3.2. |

патока давальческая |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 4 |

Жом свежий |

209 918,2

|

0,5

|

292105,4

|

0,4

|

- |

283598,7 |

0,41

|

296311,8 |

0,42

|

| 4.1. |

жом собственный |

209 918,2 |

0,5 |

292105,4 |

0,4 |

- |

- |

- |

283598,7 |

0,41

|

296311,8 |

0,42

|

| 4.2. |

жом давальческий |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 5 |

Электроэнергия товарная

|

69 311,7

|

0,2

|

189 081,8

|

0,3

|

149 216,4

|

58 621,2

|

.0,1 |

201015,1 |

0,29

|

199611,6 |

0,28

|

| 6 |

Теплоэнергия товарная

|

367 818,5

|

0,9

|

785 594,8

|

1,2

|

507 072,2

|

530 201,2

|

1

|

633981,5

|

0,93

|

759618,3

|

1,08

|

| ИТОГО |

38 924 983,4 |

100 |

66 410 067,6 |

100 |

42135 611,7 |

51 931 932,3 |

100 |

68368943 |

100,00

|

70508896 |

100,00

|

Из таблицы видно, что наибольший удельный вес в производимой продукции занимает сахар-песок( от 96 до 98%), причем наблюдается тенденция к увеличению производства сахара-песка из сырца и уменьшение из свеклы т.к. выход сахара-песка из сырца больше, чем из свеклы. На побочную продукцию приходится всего от 4 до 2% производимой продукции.

Таблица 2.3.7. Объемы производства продукции в натуральном выражении.

| №№ п/п

|

Наименование продукции

|

Единица измерения |

Объемы производства

|

| 2000г.

|

2001г.

|

Темп роста, % |

9 месяцев 2001г.

|

. 9 месяцев 2002 г.

|

Темп роста, % |

2003г. |

2004г. |

Темп роста, % |

| 1

|

2

|

3

|

5

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

| 1

|

Сахар-песок, всего

|

т

|

160 184 |

177 435 |

110,8 |

127 605 |

141 282 |

110,7 |

207716,2 |

297716,2 |

143,33 |

| в-т.ч. давапьческий |

т |

30 824 |

58341 |

189,3 |

44 994 |

64 965 |

144,4 |

30966,4 |

40966,6 |

132,29 |

| 1.1

|

Сажар из свеклы

|

т

|

52 437

|

52 987

|

101

|

3158

|

- |

- |

82496,2 |

87496,7 |

106,06 |

| в т.ч. давапьческий |

т

|

10 172 |

16 505 |

162,3 |

3158 |

- |

- |

- |

- |

| 1.2

|

Сахар из сырца

|

т

|

107 747

|

124 447

|

115,5

|

124 447

|

141 282

|

113,5

|

123913,4

|

140716,3

|

113,56 |

| в т.ч. давальческий |

т

|

20 652 |

41836 |

202,6 |

41 835 |

64 965 |

155,3 |

30966,4 |

33514,6 |

108,23 |

| из него рафинад |

m |

- |

700 |

- |

700 |

858 |

122,6

|

803,5

|

860,3

|

107,07 |

| 1.3

|

Фасовка по 1 кг

|

т

|

7 934 |

9 731 |

122,6 |

6 711 |

5 754 |

85,7 |

| 1.4

|

Фасовка по 10 г.

|

т

|

86 |

94 |

109,4 |

64 |

62 |

96,1 |

| 2

|

Известь товарная, всего

|

т

|

635 |

492 |

77,4 |

282 |

883 |

313,1 |

816 |

727 |

89,09 |

| 3

|

Патока, всего

|

т

|

15 485 |

23 368 |

150,9 |

3 026 |

1266 |

41,8 |

21064 |

19756 |

93,79 |

| в т.ч. давапьческая |

т

|

3 267 |

3 239 |

99,2 |

1522 |

- |

- |

2237 |

2918 |

130,44 |

| 4

|

Жом свежий

|

т

|

279 717 |

344131 |

123 |

17 415 |

- |

- |

356612 |

384513 |

107,82 |

| в т.ч. давальческий |

т

|

56 699 |

108 970 |

192,2 |

17 415 |

- |

113760 |

123630 |

108,68 |

| 5

|

Теплоэергия товарная

|

Гкал

|

52 898 |

61728 |

116,7 |

40 610 |

34 734 |

85,5 |

59316 |

53883 |

90,84 |

| 6

|

Электроэнергия товарная

|

тыс. Кв/ч

|

4 007 |

4 224 |

105,4 |

3 465 |

1511 |

43,6 |

4001 |

3864 |

96,58 |

| Л

|

Сироп сахарный

|

т

|

- |

- |

- |

■ |

4 853 |

- |

- |

- |

Мы видим, что хоть мощности и загружены почти полностью, с каждым годом увеличивается производство сахара-песка. Это происходит т.к. увеличивается доля производимого сахара из сырца,а также из-за внедрения новых технологий. Но для большей эффективности работы предприятия необходимо существенно увеличить производственные мощности.

Планируется, что, проведя реконструкцию, ОАО «Слуцкий сахарорафинадный комбинат» комбинат выйдет на запланированную мощность 8 тыс. тонн переработки сахарной свеклы в сутки.

Продолжительность проекта-84 мес.

Таблица 2.3.8. Эффективность инвестиций

| Показатель

|

Рубли

|

Доллар США

|

| Ставка дисконтирования. %

|

31,00

|

10.00 |

| Период окупаемости - РВ. мес.

|

45 |

47

|

| Дисконтированный период окупаемости -

DPB

, мес

|

56

|

56

|

| Средняя норма рентабельности

-ARR,

%

|

21,02

|

18,71

|

| Чистый приведенный доход –

NPV

|

38275755

|

19 926405

|

| Индекс прибыльности-

Pi

|

1.21

|

1.22

|

| Внутренняя норма рентабельности -

IRR,

%

|

72.96

|

44,91

|

| Модифицированная внутренняя норма рентабельности -

MIRR

, %

|

34.13

|

13,00

|

Источники финансирования проекта можно увидеть в таблице 2.3.9.

Таблица 2.3.9.Источники финансирования проекта.

| (тыс.долл.) |

В целом по проекту |

2003 |

2004 |

2005 |

2006 |

| Собственные средства |

13655 |

3577 |

4729 |

4945 |

6 |

| Заемные и привлеченные средства |

12086 |

4182 |

7903 |

- |

- |

| Из них: |

| Иностр. Кредиты под гарантии Правительства |

2969 |

1094 |

1875 |

- |

- |

| Иностр кредиты коммерч банков |

- |

- |

- |

- |

- |

| Внутренние валютные кредиты |

- |

- |

- |

- |

- |

| Внутренние рублевые кредиты |

5512 |

1837 |

3675 |

- |

- |

| Налоговый кредит |

3605 |

1251 |

2353 |

- |

- |

Из таблицы видно, что проект планируется финансировать почти в равных количествах за счет собственных и заемных средств, большую часть из которых составляют внутренние рублевые кредиты

Прогнозируемые затраты ОАО «Слуцкий сахарорафинадный комбинат» в 2004-2007гг. можно увидеть в таблице 2.3.10.

Таблица 2.3.10. Затраты ОАО «Слуцкий сахарорафинадный комбинат» в 2004-2007гг.

Наименование

Показателей

|

2004г.

|

2005г.

|

2006г.

|

2007г.

|

| Материальные затраты

|

12591924 |

14959372 |

17008070 |

15431408 |

| Сырье и материалы

|

11148037 |

13726702 |

15082847 |

14274708 |

Работы и услуги пром.

Характера

|

313134 |

258285 |

396454 |

174001 |

| Топливо

|

1099405 |

969181 |

1512528 |

956607 |

| Эл.энергия

|

28152 |

| Прочие матер.затраты

|

3196 |

5204 |

16241 |

26092 |

| Затраты на оплату труда

|

151724 |

286789 |

475597 |

478480 |

| Отчисления на соц.нужды

|

87193 |

145022 |

208292 |

203031 |

| амортизация осн. Средств

|

157064 |

410718 |

476474 |

622938 |

| прочие затраты

|

336162 |

475986 |

631692 |

996315 |

| Затраты на производство

|

13324067 |

16277885 |

18800125 |

17732172 |

| Полная себестоимость

|

14264991 |

16421981 |

18869250 |

17745499 |

Анализируя данные по затратам, видно, что почти все статьи затрат будут расти до 2006 года, а с 2006 года планируется постепенное их снижение. Это связано с тем, что к 2006г планируется завершить установку основного внедряемого оборудования, в связи с этим произойдет увеличение выхода продукции из 1т. сырья, уменьшатся ежегодные затраты на модернизацию, на электроэнергию, снизится потребление топлива, а следовательно и себестоимость продукции.

Таблица 2.3.11. Финансовые результаты.

| Показатели |

2004 |

2005 |

2006 |

2007 |

| Выручка, тыс.руб |

44548100 |

7137573 |

119813045,0 |

141760227,0 |

| Ур-нь рентабельности по сахару |

11,6 |

6,9 |

22,5 |

15,9 |

| Затраты на производство и сбыт реализ-ой продукции,тыс руб |

29002533 |

52556479 |

84009200 |

104331300 |

Отчет о финансовых результатах характеризует способность предприятия обеспечить стабильное финансово-экономическое положение и рентабельную деятельность. Как видно из представленных данных реализация проекта позволяет предприятию увеличить выручку от реализации продукции после ввода дополнительных мощностей по переработке сахарной свеклы на 32,7% по сравнению с базовым периодом, учитывая инфляцию.

Настоящий прогноз базируется на сравнительно низком уровне цен на сахар, сложившемся в базовом периоде на внешнем рынке.

2.4.Пути повышения эффективности работы предприятия.

Эффективность работы свеклосахарного подкомплекса как единой специализированной подсистемы АПК республики в целом определяется уровнем производства и потребления сахара из отечественного сырья в расчете на душу населения и уровнем розничных цен на сахар. Чем выше первые два показателя и ниже третий, тем выше социально-экономическая эффективность работы свеклосахарного подкомплекса.

Главным путем сокращения расходов на топливо и роста производительности труда является широкое внедрение в производство интенсивных технологий применительно к конкретным почвенно-климатическим и экономическим условиям хозяйств, создание соответствующей имматериально-технической базы свекловодства, полное удовлетворение потребностей свеклосеющих хозяйств в специализированной технике, удобрениях, средствах защиты растений и сортовых семенах, обеспечивающих получение наибольшего количества сахара с гектара посева и с единицы сырья при переработке его на.

В этих же целях необходимо проведение реконструкции и технического перевооружения сахарных заводов на базе современного высокопроизводительного оборудования.

То есть, можно предложить:

- полностью механизировать погрузочно-разгрузочные и транспортно-складские работы с готовой продукцией,

-внедрить автоматизированную систему управления технологическими процессами переработки свеклы на базе микропроцессорной техники,

- проводя модернизацию, делать акцент на наиболее энерго- и ресурсосберегающее оборудование. Например, используемые в данный момент на предприятиидиффузии (колонные) можно заменить на производимые фирмой "Букау-Вольф" диффузии в связи с возможностью увеличения производительности комбината в перспективе и большей степенью надежности аппаратов данной фирмы в эксплуатации (по опыту работы сахарных заводов Европы). Также модернизировать сушки и охлаждения сахара с использованием существующего сушильного барабана с дополнительной установкой вихревого охладителя. Дополнительная установка вихревого охладителя позволит снизить энергетические затраты комбината. Такие установки уже введены в эксплуатацию на сахарных заводах в странах Европы и доказали свою эффективность.

Экономические выгоды, создаваемые внедрением в производство новых энерго- и ресурсосберегающих технологий и оборудования, позволят нарастить балансовую прибыль от операционной деятельности предприятия.

Заключение

Целью моей работы было изучение производственных мощностей ОАО «Слуцкий сахарорафинадный комбинат», степени их использования и эффективности работы предприятия. В процессе выяснилось, что ОАО «Слуцкий сахарорафинадный комбинат» занимает на внутреннем рынке республики устойчивые позиции среди других конкурентов как по ценовой конкурентоспособности выпускаемой продукции, так и по общей экономической эффективности производства, а производственные мощности используются почти полностью. В соответствии с республиканской программой «Сахар», предлагается увеличить производственные мощности на 30%.Учитывая устойчивое финансовое положение, наличие стабильного спроса на сахар на потребительском рынке, а также приоритетные возможности обеспечения окупаемости государственной поддержки в развитии производства, руководство предприятия в своей маркетинговой деятельности будет придерживаться концепции дальнейшего развития и совершенствования производства. Следствием этого должен стать рост объемов производства белого сахара и увеличение доли производства сахара из свеклы в общем объеме выпуска на современной технической и технологической базе.

В рамках избранной концепции ОАО «Слуцкий сахарорафинадный комбинат» будет реализовывать стратегию массового маркетинга (стратегия лидерства по издержкам), предполагающую достижение конкурентных преимуществ за счет снижения производственных затрат и высокой производительности.

Следуя этой стратегии, предполагается, что предприятие сохранит, а в дальнейшем увеличит долю внутреннего рынка, а также расширит свое присутствие на внешних рынках. Стратегически ОАО «Слуцкий сахарорафинадный комбинат» стремится удерживать не менее 30 % рынка производимого в республике сахара в результате расширения самого рынка и увеличения доли своего присутствия на нем.

В качестве одной из важнейших ставится задача развития сырьевой зоны и наращивания производства сахара из свеклы. Реализация данного направления будет способствовать повышению эффективности хозяйственной деятельности, как предприятия, так и поставщиков свеклы (колхозов, совхозов), позволит работать на местном сырье, экономя валютные средства, уменьшая зависимость от импортных поставок сахара-сырца и жестких условий тарифного регулирования поставок сахара на внешние рынки сбыта. Предприятие проводит целенаправленную работу в данном направлении путем увеличения валовых сборов сахарной свеклы за счет расширения посевных площадей (экстенсивный путь развития), а также совершенствования культуры земледелия, внедрения современных агротехнологий выращивания сахарной свеклы, обеспечения свеклосеющих хозяйств высокопроизводительной техникой ее сева, обработки и уборки (интенсивный путь).

Анализ хозяйственной и инвестиционной деятельности комбината за последние годы показывает, что за счёт собственных средств предприятие в состоянии осуществлять лишь простое воспроизводство основного капитала. Фонд накопления и амортизационный фонд полностью используются на осуществление плановых текущих и капитальных ремонтов. Планируемая полномасштабная реконструкция возможна лишь при привлечении внешних источников финансирования.

Проект планируется финансировать почти в равных количествах за счет собственных и заемных средств, большую часть из которых составляют внутренние рублевые кредиты

Инвестиционная программа ОАО «Слуцкий сахарорафинадный комбинат» представляет собой комплекс организационных и технических мероприятий, направленных на реконструкцию действующего производства сахара-песка с доведением суточной мощности по переработке сахарной свеклы с 3 до 8 тысяч тонн. Наряду с расширением масштабов производства, будет обеспечиваться повышение технического уровня и ценовой конкурентоспособности выпускаемой продукции.

Проанализировав существующее положение предприятия, для того, чтобы снизить затраты предприятия, можно предложить:

- полностью механизировать погрузочно-разгрузочные и транспортно-складские работы с готовой продукцией,

-внедрить автоматизированную систему управления технологическими процессами переработки свеклы на базе микропроцессорной техники,

- проводя модернизацию, делать акцент на наиболее энерго- и ресурсосберегающее оборудование.

Экономические выгоды, создаваемые внедрением в производство новых энерго- и ресурсосберегающих технологий и оборудования, позволят нарастить балансовую прибыль от операционной деятельности предприятия.

Придерживаясь данной стратегии, ОАО «Слуцкий сахарорафинадный комбинат» сможет не только закрепить завоёванные позиций на рынках сбыта, но также и расширить их.

Целью выбранной стратегии является удовлетворение потребностей целевого рынка лучше, чем конкуренты, и обеспечение конкурентных преимуществ за счет оперативного реагирования на запросы потребителей.

Список используемой литературы.

Кабушкин Н.И. Основы менеджмента:Учеб. Пособие-5-е изд., стереотип.-Минск:Новое знание,2002.-336с.

Догиль Л.Ф. Экономика предприятий и отраслей АПК. Минск,1996

Международный сельскохозяйственный журнал №5,2004

Годовой отчет за 2001 год ОАО «Слуцкий сахарорафинадный комбинат»

Годовой отчет за 2002 год ОАО «Слуцкий сахарорафинадный комбинат»

Годовой отчет за 2003 год ОАО «Слуцкий сахарорафинадный комбинат»

Лещиловский П.В. Чеканов В.С. Экономика предприятий и отраслей АПК:Практикум- Минск.: БГЭУ,2003.-310с.

Воробьев Л.А. Менеджмент организации.- Минск: Дизайн ПРО, 1999г.-288с: ил.

|