Министерство образования Российской Федерации

Байкальский государственный университет экономики и права

Кафедра маркетинга

О Т Ч Е Т

О прохождении маркетинговой практики в страховой компании

ИФ «Интеррос-Согласие»

Выполнил студент

Руководитель практики от предприятия

Руководитель практики от кафедры:

Иркутск, 2003

Содержание

Введение

………………………………………………………………………………...3

Раздел

I

. Характеристика и общий анализ деятельности страховой компании «Интеррос-Согласие»

1.

Общая характеристика ООО «Интеррос -Согласие»……………………….4

2.

Филиалы, агентская сеть………………………………………………………….10

3.

Характеристика ИФ ОАО «Интеррос-Согласие»……………………………11

4.

Структура управления……………………………………………………………..14

Раздел

II

. Организационное управление маркетинговой деятельностью.

1.

Положение на страховом рынке ……………………………………………….17

2.

Особенности страхового маркетинга…………………………………………19

Раздел

III

. Финансовая деятельность ОАО «Интеррос -Согласие»…....23

Раздел

IV

. Исследования спроса, предложения и конкурентной среды

1.

Исследования спроса………………………………………………………………..26

2. Исследования предложения и конкурентной среды…………………………28

Раздел

V

. Стратегическое планирование маркетинга.

1.

Миссия ОАО ИФ «Интеррос-Согласие»……………………………………….30

2.

SWOT

– анализ в компании………………………………………………………..30

Заключение

……………………………………………………………………….……..32

Список литературы

……………………………………………………………………34

Приложения…………………………………………………………………...35

Введение

Страховой маркетинг в России в последнее время становится довольно популярным направлением развития рынка. Появляется все больше статей и книг, где в той или иной степени затрагиваются проблемы страхового маркетинга. Однако, несмотря на повышение интереса к этому направлению в настоящее время маркетинг в российском страховании только начинает свое развитие и все еще находится в зачаточном состоянии.

Это объясняется тем, что маркетинг как метод управления коммерческой деятельностью страховых компаний и метод исследования рынка страховых услуг стал применяться сравнительно недавно. Западные страховые компании стали широко применять его в начале б0-х годов, однако понятие "маркетинг" на рынке страховых услуг стало более широким.

Я проходил практику в ИФ ОАО «Интеррос -Согласие», Иркутском филиале ООО «Интеррос -Согласие». Реальные сроки прохождения моей практики с 1 июля по 1 августа. За четыре недели практики мне было нужно выполнить задачи, поставленные в программе маркетинговой практики, подробно изучить деятельность компании, провести анализ, а также сделать собственные выводы и рекомендации о страховой компании.

В моем отчете я постарался отразить данные о самом предприятии за 2000 и 2001 годы (поскольку остальная документация была недоступна и ее не давали для анализа), структуру управления, анализ деятельности, финансовый анализ деятельности, осуществление сбыта и т.д. Также будет оценено состояние и развитие коммерческой и маркетинговой деятельности компании.

Во время практики я ежедневно работал в офисе, собирал данные, получал навыки работы страхового агента и страхового маркетолога. Мне приходилось общаться с клиентами компании, а также с конкурентами. Мне нравилось, что практику я прохожу в такой интересной фирме, потому что я смог представить картину схему работы страховой компании с позиции сотрудника и с позиции маркетолога.

Раздел 1.Характеристика и общий анализ деятельности страхового холдинга «Интеррос-Согласие»

1.Общая характеристика ООО «Интеррос-Согласие»

Общество с ограниченной ответственностью «Интеррос-Согласие» основано 28 сентября 1993 года. Компания зарегистрирована в Московской регистрационной палате 30 июля 1999 г., регистрационное свидетельство №274.855. Лицензия Министерства Финансов на право ведения страховой деятельности № 2175 В от 27.10.99, № 2174 Д от 27.10.99 и № 2883 В от 13.07.2000 на 82 видов страхования. Входит в финансовый холдинг "Интеррос-Финком", который, в свою очередь, является частью холдинговой группы "Интеррос".

По данным на 1 января 2001года уставный капитал – 500 млн рублей, страховые взносы – 5 117 млн рублей, страховые выплаты – 176 млн рублей. Такие объемы собираемых премий позволяют ООО СК "Интеррос-Согласие" удерживать стабильные позиции в рейтинге крупнейших страховщиков России:

По итогам 2000 года СК "Интеррос-Согласие" занимает 6 место в рейтинге крупнейших страховых компаний (газета "Ведомости" N 19, 05.02.2001) и 1 место в рейтинге крупнейших страховых компаний по добровольному страхованию без страхования жизни ("Экономика и жизнь" номер 6, февраль 2001 года).

СК "Интеррос-Согласие" является членом Всероссийского Союза Страховщиков.

Представители СК "Интеррос-Согласие" входят в состав Экспертного Совета при Государственной Думе РФ.

Кроме того, СК "Интеррос-Согласие" является участником следующих пулов и соглашений:

-Российского ядерного страхового пула.

-Российского страхового пула по страхованию ответственности опасных производственных объектов.

-Пула по страхованию профессиональной ответственности строителей - при Минстрое РФ.

-Российской Ассоциации авиационных и космических страховщиков.

-Ассоциации страхования гражданской ответственности владельцев автотранспортных средств.

-Профессиональной Ассоциации Регистраторов, Трансфер-агентов и Депозитариев по страхованию гражданской ответственности депозитариев и регистраторов.

-При Министерстве транспорта - член Фонда по содействию транспортному страхованию на территории РФ.

-При Госгортехнадзоре - подписано соглашение о сотрудничестве в области страхования гражданской ответственности опасных производственных объектов.

-При Госкомэкологии - входит в состав Координационного Совета.

-При ГАО "Москва" - уполномоченная страховая компания Правительством Москвы по страхованию Гостинично-туристического комплекса г. Москвы.

-Московская лицензионная палата - аккредитационное свидетельство по страхованию профессиональной ответственности риэлтеров.

Руководство компанией : председатель совета директоров - Олег Витальевич Еремеев, генеральный директор - Игорь Николаевич Жук.

Региональная сеть ООО СК "Интеррос-Согласие" представлена 34 филиалами и 5 дочерними компаниями.

Клиентами ООО «Интеррос-Согласие» являются РАО «Норильский Никель», АКБ «Росбанк», АО «ЛОМО», АО «СУРГУТНЕФТЕГАЗ», «ТЕМПЛТОН», «ДОУ ДЖОНС», ОАО «САХАЛИНМОРНЕФТЕГАЗ», ОАО «Пермские Моторы», ГП «Адмиралтейские Верфи», Судостроительный завод «Северная Верфь», «Депозитарно Клиринговая Компания», ГОХРАН России, ГЛАВ УПДК, ФК «Локомотив», команды хоккейного и баскетбольного клубов ЦСКА и др.

Аудитором компании является ЗАО «Аудит Информ».

Лицензии на право ведения страховой деятельности позволяют Страховой Компании "Интеррос-Согласие" успешно осуществлять широкий спектр страховых услуг:

· по личному страхованию:

o смешанное страхование жизни;

o долгосрочное страхование жизни;

o страхование от несчастных случаев;

o путешественников;

o обязательное личное страхование пассажиров автомобильного, железнодорожного, воздушного, морского и внутреннего водного транспорта и др.;

· по имущественному страхованию:

o страхование всех видов транспортных средств;

o грузов;

o имущества;

o электронных устройств;

o машин и механизмов от поломок; газо-, нефте- и нефтепродуктопроводов;

o страхование выставок, памятников истории и культуры;

o страхование авиационных и космических рисков;

o строительно-монтажных рисков;

o сельскохозяйственных рисков;

o буровых работ;

o от перерыва в производстве;

o имущества, переданного на хранение;

o комплексное страхование банков;

o недвижимого имущества являющегося предметом залога по ипотечному кредиту;

o финансовых рисков на случай неисполнения договорных обязательств;

o инвестиций; экспортно-импортных кредитов;

o пластиковых карточек;

o страхование документов государственного земельного кадастра;

· по страхованию ответственности

o страхование гражданской ответственности перевозчика; автогражданской ответственности;

o ответственности товаропроизводителей, продавцов и исполнителей;

o профессиональной ответственности аудиторов;

o профессиональной ответственности нотариусов;

o профессиональной ответственности риэлторов;

o таможенных брокеров;

o таможенных перевозчиков;

o оценщиков; экспедиторов;

o депозитариев и регистраторов;

o архитекторов;

o ответственности строителей;

o перед третьими лицами при производстве строительно-монтажных работ;

o медицинских и фармацевтических работников;

o страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте;

o эксплуатирующих организаций и собственников гидротехнических сооружений за причинение вреда жизни, здоровью и имуществу других лиц;

o гражданской ответственности предприятий-источников повышенной опасности;

o эксплуатирующих организаций-объектов использования атомной энергии;

o экологическое страхование ответственности за ущерб, причиненный аварийным загрязнением окружающей природной среде;

o при транспортировании радиоактивных веществ, ядерных материалов, изделий на их основе и их отходов;

o страхование общегражданской ответственности;

o гражданской ответственности судовладельцев;

o имущественных прав (титула собственности).

По итогам деятельности за 2000 год финансовые показатели ООО СК "Интеррос-Согласие" свидетельствуют о стабильном и динамичном развитии компании. На конец отчетного периода валюта баланса СК "Интеррос-Согласие" составила 2 509 254 тыс. руб., и возросла по сравнению с показателем на начало года в 2,4 раза, что объясняется увеличением оборотов по операциям страхования и перестрахования и увеличением уставного капитала компании с 200 млн. руб. до 500 млн. руб.

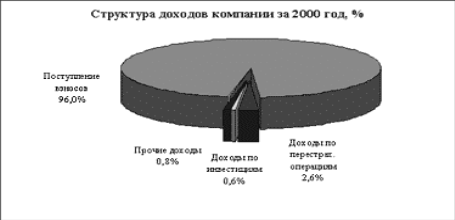

Доходы компании в 2000 году с учетом показателей по филиалам составили 5 446 183 тыс. руб. и возросли по сравнению с прошлым отчетным периодом в 2,7 раза. Основную долю в доходах компании составляют страховые взносы, поступившие по договорам страхования и перестрахования, - 96%, объем которых увеличился по сравнению с предыдущим годом в 2,8 раза. Из них по страхованию жизни - 293 449 тыс. руб., и по видам страхования иным, чем страхование жизни - 4 934 629 тыс. руб. Доля доходов от инвестирования увеличилась почти в 2 раза, и составила 33 511 тыс. руб.

В результате финансово-хозяйственной деятельности за 2000 год получена балансовая прибыль в размере 40 042 тыс. руб., налог на прибыль и прочие платежи в бюджет составили 15 606 тыс. руб. Чистая прибыль Компании составила 24 436 тыс. руб.

В 2000 году СК "Интеррос-Согласие" продолжала развивать существующие виды страхования и расширять сферу услуг за счет внедрения новых продуктов страхования. Наибольший рост поступлений страховых премий в отчетном периоде наблюдался по страхованию имущества и ответственности с 1 319 млн. руб. и 368 млн. руб. в 1999 году и до 3 883 млн. руб. и 885 млн. руб. в 2000 году соответственно. Получили новое развитие два новых направления личного страхования - долгосрочное страхование жизни с выплатой аннуитетов и страхование спортсменов.

|

Динамика поступлений страховых премий

по видам страхования в 2000 году

|

|

|

Виды страхования

|

|

1999 г.

|

|

2000 г.

|

|

Прирост, %

|

|

|

|

Страхование жизни

|

|

1 724

|

|

293 449

|

|

16 921%

|

|

|

|

Страхование иное, чем страхование жизни |

|

|

|

|

|

|

|

|

|

|

личное страхование

|

|

128 638

|

|

157 421

|

|

22%

|

|

|

|

страхование ответственности

|

|

368 055

|

|

884 576

|

|

140%

|

|

|

|

имущественное страхование

|

|

1 319 086

|

|

3 822 682

|

|

190%

|

|

|

|

|

страхование автотранспорта |

|

38 874 |

|

56 249 |

|

45% |

|

|

|

страхование грузов |

|

397 755 |

|

935 854 |

|

135% |

|

|

|

страхование имущества |

|

882 457 |

|

2 830 579 |

|

221% |

|

|

|

Итого поступлений

|

|

1 817 503

|

|

5 158 129

|

|

184%

|

|

|

Страховые резервы компании формируются в соответствии с "Положением о порядке формирования технических резервов", утвержденным Департаментом страхового надзора, и включают в себя:

· резерв по страхованию жизни

· резерв незаработанной премии

· резерв заявленных, но неурегулированных убытков

· резерв произошедших, но незаявленных убытков

· резерв предупредительных мероприятий

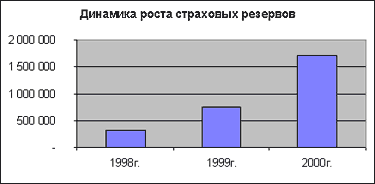

Величина страховых резервов определяется путем оценки в денежной форме финансовых обязательств по предстоящим выплатам по договорам страхования. На конец отчетного периода страховые резервы сформированы в сумме 1 705 млн. руб., резерв предупредительных мероприятий - 21,1 млн. руб. Основную долю страховых резервов - 47%, или 807,6 млн. руб., составляет резерв незаработанной премии. Темп прироста страховых резервов по сравнению с предыдущим отчетным периодом составляет 129%.

Инвестиционной политика ООО СК "Интеррос-Согласие" осуществляется в соответствии с принципами ликвидности, возвратности и диверсификации активов, позволяющих эффективно нести полную ответственность перед клиентами за доверенные компании денежные средства. Компания не принимает участие в финансово-рискованные операциях, являющихся источником нестабильности, а надежно работает на фондовом рынке с государственными ценными бумагами, векселями и депозитами ведущих банков России и не снижает своей активности на рынке корпоративных ценных бумаг, являясь акционером РАО ЕС, Мосэнерго, Сургутнефтенгаз и других эмитентов ценных бумаг.

2.Филиалы, агентская сеть

«Интеррос-Согласие» имеет очень развитую агентскую сеть. У них работает 6500 страховых агентов. Развитая система филиалов делает «Интеррос-Согласие» компанией национального масштаба.

Активное развитие филиальной сети началось с 1996 года. Сегодня компания представлена уже 34 филиалами и 10 агенствами практически во всех регионах России.

На российском страховом рынке знают «Интеррос-Согласие» как агентскую компанию, в своей работе опирающуюся именно на страховых представителей. В компании внедрена самая современная система оплаты труда страховых представителей. Размер комиссии устанавливается в зависимости от категории агента и может быть пересмотрен при увеличении сборов страховой премии.

Страховая компания «Интеррос-Согласие» ежегодно выплачивает страховым агентам дополнительное вознаграждение в размере 12% от суммы прибыли по их личному страховому портфелю. Эта дополнительная комиссия не зависит от результатов работы компании, и профессиональные страховые представители всегда получают долю участия в прибыли.

Филиальная сеть работает по единым для всех представительств «Интеррос-Согласие» стандартам. В отдельных краях и областях действуют специальные тарифы, которые, как правило, ниже московских.

Если в прошлые годы СК "Интеррос-Согласие" направляла свои силы на интенсивное создание и развитие региональной сети, то начиная со второй половины 2000 года количественные показатели региональной сети стабилизировались и сохраняются по настоящее время.

При этом объемы собираемых в регионах страховых премий продолжают возрастать. По итогам 2000 года, объем поступлений вырос в 3 раза по сравнению с 1999 годом и составил приблизительно 240 млн. руб.

Наибольшее развитие в 2000 году получили имущественные виды страхования, которые обеспечили 60 % общего поступления премий в филиалах.

В планах компании предусматривается повышение эффективности и дальнейшее качественное развитие региональной сети. Основное внимание специалисты компании планируют уделить продвижению страховых услуг в регионы путем создания центров продаж страховых и сопутствующих услуг, разрабатываемых в интересах региональных клиентов.

3. Характеристика ИФ ОАО «Интеррос-Согласие»

Общая характеристика

Страховая компания ИФ «Интеррос-Согласие» является московским филиалом и осуществляет свою деятельность (страхование) на территории г. Иркутска и Иркутской области с января 2000 года, определяемую Уставом и Правилами страхования.

Всего в ОАО ИФ «Интеррос-Согласие» работает 37 страховых агентов и 6 специалистов.

ИФ «Интеррос-Согласие» находится по адресу: г.Иркутск, ул. Гагарина, 38

Клиентами ИФ «Интеррос-Согласие» являются физические и юридические лица г. Иркутска и Иркутской области.

Основные клиенты:

· ЗАО «Труд»

· Кондитерская фабрика «Иркутская»

· Кондитерская фабрика «Ангара»

· Лигвинстический университет

· Росшина

· ПАТП №1

· АТП «Автоколонна 1948»

Предметом деятельности «Интеррос-Согласие» является:

1. Страхование по следующим видам:

· гражданская ответственность ФЛ

· гражданская ответственность ЮЛ

· туристическое

· имущество ФЛ

· имущество ЮЛ

· несчастный случай ФЛ

· несчастный случай ЮЛ

· опасные объекты

· грузы

· строение ФЛ

· транспорт ФЛ

· транспорт ЮЛ

2. Накопительное страхование

| Медицинское Страхование автотранспорта |

-Интеррос-авто:

-Автомашины от угона и повреждения

-Дополнительно установленное оборудование

-Водителя и пассажиров от несчастного случая

-Гражданская ответственность водителя на сумму до 1 млн. долларов

-Интеррос-лоджек:

-Страхование от угона с установкой системы радиопоиска

-Автомобили, продаваемые в кредит и предлагаемые в лизинг и аренду

-Страхование автомобильных парков

-Зеленая карта – международный полис

|

| Страхование путешествующих |

-Медицинские расходы за рубежом для ф.л. и клиентов турфирм, для любителей семейного отдыха и деловых людей регулярно выезжающих за границу, программы для любителей горнолыжного спорта и других видов активного отдыха

-Иностранные граждане въезжающие в РФ

-Граждан стран СНГ

-Граждан РФ, путешествующих по России

-Мультиспорт

|

| Личное страхование |

-Все риски: потеря трудоспособности, ухудшение здоровья, потеря кормильца

-Капитал и защита: накопительное страхование, смерть, утрата трудоспособности, травма

-Капитал: накопительное страхование, обеспечение оплаты обучения

-Защита: возврат наследникам страхового взноса в случае смерти застрахованного

-Миллионер: накопительное страхование

-Пожизненное страхование:

-Пенсионное страхование

-Ритуальное страхование

-Страхование расходов на образование

-Пожизненное страхование пенсии

-Смешанное страхование жизни

|

3. страхование и т.д. (всего 40 видов)

Программы страхования

| Вид страхования |

Программы |

| Имущество ЮЛ |

-Страхование зданий, сооружений, производственного оборудования, мебели, оргтехники, товаров на складах и в торговых залах

-Программы для малого и среднего бизнеса (магазин, салон, склад), включая страховую защиту товаров и наличных денег в торговом зале, товаров на складе, бой стекол

-Совместные с таможней программы страхования товаров и грузов, находящихся на таможенном складе и на складе временного хранения

-Потребительские полисы страхования дорогих товаров длительного пользования

-Комлексное страхование банков

-Страхование экологических рисков

-Страхование строительно-монтажных рисков

-Страхование финансовых потерь в случае вынужденного перерыва в производстве

|

| Имущество ФЛ |

-Загородный дом:

-Дача, коттедж, садовый домик, их внутреннюю отделку и движимое имущество

-Баня, хозблок, гараж и т.д.

-Заборы, ограду

-Домовой:

-Квартиру от пожара, удара молнии, взрыва газа, повреждения водой, стихийных бедствий третьих лиц включая теракты

-Кража и повреждение или уничтожение домашнего имущества

-Гражданская ответственность жильцов квартиры

-Жильцов квартиры от несчастного случая

|

| Страхование ответственност |

-Организаций перед посетителями

-Производителя продукции

-Таможенных брокеров

-Предприятий-источников повышенной опасности

-Организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте

|

4.

Структура управления

Структура управления состоит из 3 уровней:

1. Генеральный директор ИФ ОАО «Интеррос-Согласие»

2. Гл. бухгалтер, юрист-консульт, экономист, 2 ведущих специалиста, страховые агенты

3. Кассир, инспектор

На основании собранных на предприятии данных, все сотрудники ИФ «Интеррос-Согласие» соответствуют занимаемым должностям по образованию, что говорит о их компетентности.

В ИФ «Интеррос-Согласие» все работники аппарата управления имеют высшее образование или дополнительное высшее образование. Средний возраст работающих находится в пределах 40-50 лет и учитывая, что все работники получили отличное высшее образование, а также, что стаж работы у всех более 10 лет по специальности говорит о том, что они обладают опытом в работе на своем предприятии и хорошо знают свое дело, свое предприятие и, что является несомненным «плюсом» для работы всей компании.

В итоге можно сказать, что в компании сформировался достаточно опытный и квалифицированный персонал.

Раздел 2. Организационное управление маркетинговой деятельностью

Возможности страхового маркетинга очень велики. Он представляет собой новую продуктивную философию бизнеса, внедрение которой в практику страховщиков чрезвычайно благоприятно отразится на их деятельности: его использование может существенно улучшить (оптимизировать) финансово-экономические отношения в страховании. Под финансово-экономическими отношениями в страховании здесь понимается комплекс взаимодействий компании и клиента, возникающих в процессе продажи страхового продукта, его обслуживания и выплаты страхового возмещения. Он включает в себя:

- определение размера страхового покрытия — перечня страхуемых рисков, а также страховых сумм и условий осуществления выплат;

- расчет страховой премии и определение условий ее выплаты;

- собственно приобретение клиентом страхового покрытия;

- осуществление обслуживания договора страхования в процессе его действия — информационный обмен между страховщиком и страхователем, выплата рассроченной страховой премии, предоставление страхователю информации о действии договора;

- урегулирование страхового события — расследование страхового случая, определение размера выплачиваемого возмещения, а также собственно страховая выплата;

- предоставление страховщиком страхователю дополнительных услуг во время действия договора и урегулирования страхового события — юридического обслуживания, предоставления «натуральных» услуг по обслуживанию, восстановлению поврежденного имущества и т.д.

Зачаточное состояние страхового маркетинга не удивительно- российское страхование еще не перешло к широкому освоению маркетинговых процедур, соответственно, нет и маркетингового опыта. Следует также учитывать, что маркетинговые подходы к организации, разработки и сбыта страховой продукции, принятые на Западе, плохо ложатся на российскую реальность. К сожалению, страховые компании в развитых странах обогнали российских коллег на несколько десятилетий. Европейские страховые рынки на несколько порядков превосходят Россию по спросу на страховые услуги. Поэтому для иностранных компаний на сегодняшний день актуальны такие тонкости маркетинга, которые не будут иметь практического значения для российских компаний еще по крайней мере десять- пятнадцать лет- и то при условии ускоренного развития российского страхового рынка.

Приходится с сожалением признать, что в нашей стране нет страховых компаний, которые могли бы полностью использовать опыт современных иностранных страховщиков без его адаптации к особенностям российской действительности. В связи с этим российские страховщики прежде всего нуждаются в практических рекомендациях по приспособлению и внедрению международного маркетингового опыта на российской рынке.

1. Положение на страховом рынке.

Подойдем к оценке страхового рынка с точки зрения оценки по количественным и качественным параметрам. Легко можно заметить, что рынок растет. Здесь самое главное, что растет количество страховых услуг. Если 5 лет назад на рынке существовало примерно 30-40 видов страховых услуг, то сегодня их более 80. Для сравнения, в развитых странах предлагается около 300-400 видов таких услуг. Это количественный

рост. Качественный

рост проявляется в росте качества предлагающих компаниями страховых продуктов, кроме того, наблюдается качественный рост в области подготовки персонала и используемых технологий страховых компаний.

Число таких компаний очень велико: по итогам первого полугодия 2001г. перед Департаментом страхового надзора Минфина РФ отчиталась 1121 компания. Однако о реальных объемах деятельности можно говорить лишь по отношению не более чем к 200 компаниям.

Список крупнейших по величине собранных страховых взносов компаний, работающих на конкурентных рынках страхования, представлен в табл. 1.

| Табл. 1. Результаты деятельности страховщиков в первом полугодии2001 г., тыс. руб. |

| Компания |

Взносы, всего |

Страхование жизни |

Личное страхование |

Имуществен. Страхование |

Страхование ответственности |

Выплаты всего |

| ПСК |

19597160 |

18622921 |

300150 |

591937 |

82152 |

13754437 |

| «РОСНО» |

9589594 |

8010355 |

617182 |

656085 |

305972 |

5026656 |

| «Якорь» |

5895685 |

5775617 |

60453 |

36074 |

23541 |

2831618 |

| «Интеррос-Согласие» |

3059034 |

566946 |

127366 |

1681797 |

682925 |

459646 |

| СК «Лукойл» |

2752859 |

300597 |

314755 |

2071216 |

66291 |

44344 |

| Система «Росгосстрах» |

2484916 |

283184 |

252923 |

1846468 |

102341 |

885900 |

| «Прогресс-Гарант» |

2380883 |

1442927 |

205575 |

682703 |

49677 |

1155582 |

| «РЕСО-Гарантия» |

2307375 |

1010573 |

367368 |

787287 |

141722 |

1383171 |

| «Ингосстрах» |

2175845 |

------ |

279276 |

1506061 |

390508 |

787136 |

| Согласие СО |

1932383 |

1916953 |

110 |

13648 |

1628 |

395418 |

| «СОГАЗ» |

1268175 |

107717 |

593875 |

413347 |

153236 |

373094 |

| ВСК |

1112023 |

12810 |

632282 |

393874 |

73057 |

487293 |

| «Стандарт-Резерв» |

1029346 |

971432 |

31837 |

25082 |

993 |

915178 |

| «Газпроммедстрах» |

893377 |

----- |

893377 |

----- |

------ |

659979 |

| «Природа» |

738610 |

35316 |

19877 |

593495 |

89922 |

14013 |

| «Энергогарант» |

677716 |

38606 |

147097 |

444391 |

47622 |

109236 |

| Группа «Ренессанс Страхование» |

463517 |

152084 |

102740 |

170664 |

38030 |

218921 |

| «Нефтеполис» |

405568 |

717 |

43427 |

354444 |

7697 |

20226 |

| «Медведь ЛК» |

404668 |

------ |

404668 |

------ |

------ |

125386 |

| Группа «Аккорд» |

393918 |

247801 |

43039 |

88273 |

14805 |

235622 |

| «Дженерал резерв» |

357573 |

318432 |

29841 |

9300 |

------ |

н.д. |

| СК «Сургутнефтегаз» |

332991 |

5182 |

69971 |

247822 |

11016 |

262743 |

| «Шексна» |

332202 |

15 |

5421 |

319073 |

7692 |

21914 |

| СКМ |

313678 |

31741 |

42969 |

199749 |

39219 |

70381 |

| «Помощь» |

313096 |

254651 |

15331 |

38933 |

4181 |

181001 |

| «Имстрах» |

286163 |

264828 |

7392 |

13493 |

450 |

185110 |

| «Чулпан» |

281949 |

3025 |

219982 |

50180 |

8762 |

84183 |

| «Ингосстрах-Россия» |

252272 |

18795 |

73163 |

132608 |

27705 |

153131 |

| Группа «Мегарусс» |

204108 |

------ |

9218 |

136285 |

58605 |

12956 |

| * Без учета взносов по принятому перестрахованию. |

Ситуация в Иркутске мало чем отличается от ситуации по стране в целом. На сегодняшний момент, в нашем регионе, помимо 213 специализированных медицинских, работают 17 местных страховых компании и 14 иногородних филиалов (в основном московских).Интересно, что при огромном неосвоенном рынке страхования, количество страховщиков в городе почти не увеличивается.

Развитие страхового бизнеса в Иркутске поможет решить сразу две задачи: с одной стороны, возместить имущественные потери горожан от природных, социальных, или иных видов катастроф за счетстраховых резервов страховых компаний, а с другой – обеспечить не только поступления в городской бюджет, но и уменьшение его расходов на устранение последствий чрезвычайных ситуаций.

На данный момент годовой оборот страховщиков Иркутска составляет 1,7 млрд рублей, из которых в бюджеты всех уровней поступило более 150 млн налоговых платежей. Т.к. страховые выплаты составляют до 80% от страховых взносов, можно с уверенностью сказать, что эти деньги сработали на экономику города и региона. Плюс ко всему сфера страхования сегодня создает рабочие места для 5 тысяч человек.

2.Особенности страхового маркетинга

Страховой рынок — это особая сфера отношений, определяющих процесс купли-продажи специфического товара — страховой услуги. Специфика страховой услуги заключается втом, что она является одновременно и потребительской, и финансовой. Следовательно, маркетинг в области страхования также отличает ряд особенностей.

Наиболее распространены два смысловых значения этого термина. Более раннее определение определяет маркетинг как одну из основных функций деятельности страховой компании - ее сбытовую деятельность, направленную на продвижение страховых услуг от страховщика к страхователю. Второе, более современное, определение рассматривает маркетинг как комплексный подход к вопросам организации и управления всей деятельностью страховой компании, направленной на оказание таких страховых услуг и в таких количествах, которые соответствуют потенциальному спросу. При этом спрос создается усилиями самой страховой компании и удовлетворяется ею.

Маркетинг может быть определен так же, как ряд функций страховой компании, включающий в себя планирование, ценообразование, рекламирование, организацию сети продвижения страховых полисов на основе реального и потенциального спроса на страховые услуги. В концептуальном плане деловой стратегии страховщика должен находиться страховой интерес. Концепция признает залог успеха в том, что страхователь должен быть удовлетворен данной компанией, чтобы он продолжал взаимоотношения с ней в дальнейшем. Удовлетворение страховых интересов клиентов является экономическим и социальным обоснованием существования страхового общества.

Особенностью воспроизводственного цикла в страховании является то обстоятельство, что продажа страховой услуги предшествует ее производству. Между оплатой стоимости услуги и производством самой услуги всегда существует временной промежуток, в течение которого полученные страховщиком денежные средства сосредотачиваются в страховых резервах. Сначала клиент в обмен на уплаченную страховую премию приобретает страховую защиту, но ее материальное выражение — страховую выплату — он получает только после наступления страхового случая.

Оказание страховой услуги носит вероятностный характер. Клиент страховщика получает страховую выплату в случае, если произойдет указанное в договоре событие, наступление которого оценивается определенной вероятностью. Клиент может и совсем не получить возмещения (если страховой случай не произошел), однако услуга все равно считается оказанной, и уплаченные страховые взносы не возвращаются.

Это может быть достигнуто при выполнении условий, таких как:

1. Страховая компания должна обладать налаженной системой продаж, основу которой составляют хорошо подготовленные продавцы. Продавцами страхового продукта могут являться как штатные работники компании, так и страховые посредники.

Отношения, возникающие при купле-продаже страхового продукта, основываются на взаимодействии между страховой компанией (в лице ее представителя) и страхователем, заключающими между собой договор страхования и принимающими на себя оговоренные в нем права и обязанности. При этом страховая компания является производителем страхового продукта, а страхователь- покупателем. Конечными потребителями страхового продукта могут быть как страхователи, так и застрахованные лица и выгодоприобретатели.

2. Клиенту должен быть предложен страховой продукт, юридически грамотно разработанный и обязательно учитывающий потребности клиента, легко дополняемый смежными страховыми продуктам (например, страхование автомобиля дополняется страхованием гражданской ответственности автовладельца и т.п.). При этом, усилия продавца будут неэффективны, если у клиента нет соответствующего страхового интереса.

3. Компании необходим положительный имидж для успешного привлечения клиентов. Информация о хорошем финансовом состоянии компании, размере уставного капитала, наличии крупных и известных предприятии в числе акционеров и клиентов компании, участии компании в перестраховочных операциях, численности и квалификации персонала и т.п. благоприятно воспринимается клиентом.

Задачи маркетинга в страховой компании по существу вытекают из его принципов: обеспечение рентабельной работы в постоянно изменяющихся условиях; обеспечение конкурентоспособности компании в целях соблюдения интересов клиентов, поддержания общественного имиджа страховщика; максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых страховой компанией, что создает условия для устойчивости деловых отношений; комплексное решение коммерческих, организационных и социальных проблем коллектива страховой компании.

В соответствии с указанными задачами страховой маркетинг ориентируется на достижение высоких количественных, качественных и социальных показателей, таких как количество заключенных договоров, объем прибыли, доля страхового поля, охваченная страховщиком, размер взносов и количество договоров, приходящихся на одного работника, размеры степени удовлетворения запросов клиентов по объему, структуре и качеству услуг, оказываемых страховой компанией, а также способность обеспечения страховщиком сохранности конфиденциальной информации. В числе социальных показателей – развитие профессиональной подготовки работников компании, уровень решения социальных проблем.

Сложившаяся ситуация побуждает страховщиков постоянно совершенствовать свою деятельность на основе долгосрочной стратегии. Чтобы выжить в конкурентной борьбе, страховые компании вынуждены вводить в практику новые виды обслуживания, ставить на первое место интересы страхователей, бороться за каждого клиента. Этим и объясняется объективная необходимость для страховщиков действовать на рынке на основе теории и практики современного маркетинга. Для них сегодня это не вопрос моды, а вопрос жизни или смерти бизнеса.

Основными приемами страхового маркетинга выступают общение с клиентом, обеспечение рентабельности деятельности, создание преимуществ для клиента при пользовании услугами данной страховой компании по сравнению с продуктами конкурентов, материальная заинтересованность работников страховой компании в продаже услуг.

Раздел 3.Финансовая деятельность компании

Основным источником доходов страховых операций являются страховые платежи. Величина страховых платежей в 2000 г. составила 42384 тыс. руб., а в 2001 г. – 51956 тыс. руб. Таким образом, увеличение показателя произошло на 9572 тыс. руб., т.е. на 22,58%.

Количество действующих договоров страхования говорит о том, сколько страхования принято на себя страховщиком, характеризует спрос на страховую услугу. За период с 2000 г. по 2001 г. количество договоров страхования увеличилось с 8875 до 10008, т. е. на 12,77% . Изменение показателя говорит о том, что спрос на страховые услуги за период с 2000 г. по 2001 г. увеличился.

Основной статьей расходов страховщика являются выплаты страховых сумм и страхового возмещения. За анализируемый период величина страховых выплат увеличилась с 41989 тыс. руб. в 2000 г. до 51042 тыс. руб. в 2001 г., т.е. на 9053 тыс. руб. или на 21,56%.

Анализ страховых выплат не может говорить о хорошей или плохой работе страховой компании, поэтому его нужно сравнивать с суммой страховых платежей (премий) за аналогичный период. Это сравнение покажет величину прибыли (убытков) страховой компании как результата страховой деятельности. Сравнение страховой премии и страховых выплат за период 2000 и 2001 г. представлено в таблице:

| Год |

Страховые платежи

(тыс. руб.)

|

Страховые выплаты (тыс. руб.) |

Договоры страхования |

Прибыль

(тыс. руб.)

|

| 2000 |

42384 |

41989 |

8875 |

395 |

| 2001 |

51956 |

51042 |

10008 |

914 |

| итого |

94340 |

93031 |

18883 |

1309 |

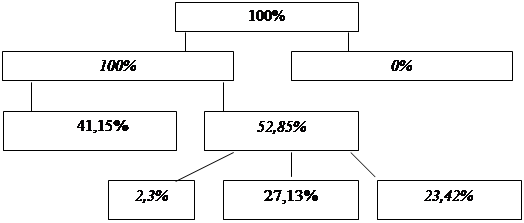

Составляющими итоговой суммы страховых платежей являются суммы по видам страхования, осуществляемых страховой компанией. Структура итоговой суммы представлена в схеме №1:

Структура страховых платежей за 2001г представлена в схеме №2:

Анализ услуг страховой компании за 2000 и 2001г. представлен в таблице:

| Показатель |

Уровень |

Процент выполнения |

Структура, % |

Отклонения |

| 2000 |

2001 |

1999 |

2000 |

абсолют |

относит |

| Страховые взносы, всего |

42384 |

51956 |

122,58 |

100 |

100 |

9572 |

0 |

| в том числе: |

| добровольное страхование |

42384 |

51956 |

122,58 |

100 |

100 |

9572 |

0 |

| из него: |

| страхование жизни |

12302 |

24495 |

199,11 |

29,03 |

47,15 |

12193 |

18,12 |

| иное страхование |

30082 |

27461 |

91,29 |

70,97 |

52,85 |

-2621 |

-18,12 |

| в том числе: |

| личное страхование |

3220 |

1196 |

37,14 |

7,60 |

2,30 |

-2024 |

-5,30 |

| имущественное страхование |

15109 |

14095 |

93,29 |

35,65 |

27,13 |

-1014 |

-8,52 |

| из него: |

| противопожарное |

1360 |

784 |

57,65 |

3,21 |

1,51 |

-576 |

-1,70 |

| страхование ответственности |

11753 |

12170 |

103,55 |

27,73 |

23,42 |

417 |

-4,31 |

| обязательное страхование |

0 |

0 |

0 |

0,00 |

0,00 |

0 |

0 |

На основе представленных данных можно сделать следующий вывод:

В целом за период 2000 и 2001 г. доходы страховой компании (страховые премии) превысили расходы (страховые выплаты). Общая величина экономической прибыли составила 1309 тыс. руб., из них 395 тыс. руб. – за 2000 г., 914 тыс. руб. – за 2001 г.

Основным видом деятельности в 2001г. является как добровольное страхование иное (52,85%), так и страхование жизни (41,15%), хотя в 2000г. основным видом деятельности было только иное страхование. Следует отметить, однако, что доходная часть по иному страхованию за 2002 г. понизилась по сравнению с 2000г. (-8,71%), а следовательно и практически по всем видам входящим в добровольное страхование иное, чем страхование жизни, за исключением страхования ответственности. При этом, за рассматриваемый период произошел существенный сдвиг в сторону увеличения по страхованию жизни, т.е. имело место расширенное производство.

Доля страхования ю.л. в 2001г. составляет 94,4% и по сравнению с 2000г. (87,69%) увеличилась на 6,71%, то можно говорить о увеличении страхования ю.л., т.е. о том, что у предприятий и фирм Иркутской области появились свободные денежные средства, т.е. что их экономическая деятельность улучшилась, стала более прибыльной. По ф.л. доля страховых платежей уменьшилась, но вместе с этим увеличилась величина страховой суммы (по страхованию жизни, например), это говорит о том, что доходы некоторой части населения Иркутской области увеличились по сравнению с 2000г., а так как число договоров страхования практически не изменилось, то доходы основной части граждан остались на прежнем уровне.

Раздел 4. Исследования спроса, предложения и конкурентной среды

1. Исследование спроса

Анализ рыночной деятельности крупнейших страховых компаний за рубежом показывает, что целый ряд направлений и функций маркетинга являются общими в деятельности различных страховщиков. К ним относятся ориентация страховых компаний на конъюнктуру рынка, максимальное приспособление разрабатываемых условий отдельных видов страхования к неудовлетворенным и потенциальным страховым интересам. В концептуальном плане деловой стратегии любого страховщика всегда находится страховой интерес. Концепция признает залог успеха в том, что страхователь должен быть удовлетворен данной компанией, чтобы он продолжал иметь дело с ней и в дальнейшем. Удовлетворение страховых интересов клиентов является экономическим и социальным обоснованием существования страхового общества.

Таким образом, практический маркетинг страховщика опирается на следующие основные принципы :

~глубокое и всестороннее изучение конъюктуры страхового рынка, спроса и требований потребителей ;

~гибкое реагирование на запросы страхователей ;

~воздействие на формирование спроса потребителей в интересах производства ;

~осуществление инноваций.

С экономической точки зрения спрос ограничен платежеспособностью потенциальных страхователей. В условиях низкого уровня доходов населения и дефицита финансовых ресурсов, у предприятия затраты на страхование стоят на одном из последних мест. И, напротив, при благоприятной экономической обстановке доля расходов на страхование возрастает.

Спрос бывает корпоративным и индивидуальным. Корпоративный предъявляется со стороны предприятий, а индивидуальный — со стороны физических лиц. Часто по одному и тому же договору страхователем (плательщиком взносов) является юридическое лицо, а застрахованным или выгодоприобретателем (конечным получателем услуги) - физическое лицо. В развитых странах большая часть договоров страхования заключается физическими лицами, в нашей стране, наоборот, большая часть страховых продуктов ориентирована на корпоративных клиентов.

Факторами спроса на страхование являются:

- количество потенциальных страхователей и объектов страхования (спрос находится в прямой зависимости от него);

- доходы потенциальных страхователей (прямая зависимость);

- стоимость альтернативных механизмов управления рисками, в т.ч. самострахования, переноса риска и т. п. (обратная зависимость);

- для долгосрочного страхования жизни — цены на аналогичные услуги сберегательных банков, негосударственных пенсионных фондов и других конкурентов страховых компаний (обратная зависимость);

- налогообложение страховых взносов и выплат (льготное налогообложение стимулирует спрос);

- наличие требований к законов, иных нормативных актов, договоров (например, аренды) застраховать определенную группу объектов (прямая зависимость);

- инфляционные ожидания (уменьшение спроса);

- ставка банковских процентов (прямая зависимость: чем выше стоимость ресурсов, тем выше привлекательность страхования).

2. Исследование предложения и конкурентной среды

Предложение страховых услуг определяют страховщики, то есть юридические лица, получившие в установленном законом порядке право на осуществление страховой деятельности. На объем и структуру предложения в значительной степени влияют факторы конкуренции между страховщиками, уровень издержек на ведение страхового дела и другие факторы, характеризующие ситуацию на страховом рынке конкретной страны в конкретный период времени.

Как и в других отраслях экономики, конкуренция среди страховщиков может быть ценовой - снижение страховых тарифов и неценовой - предоставление лучших условий страхования. Ценовая конкуренция осуществляется за счет расходов страховщика на ведение дела и осуществление мероприятий по предупреждению страховых случаев, а также закладываемой в тариф нормы прибыли страховщика т.е. так называемой тарифной нагрузки. Часть страховых взносов, за счет которых финансируется выплата страховых возмещений (нетто) может служить источником снижения тарифов только в том случае, если страховая компания очень крупная, находится в выгодном рыночном положении и может обеспечить лучшую пространственную и временную раскладку ущерба между большим числом страхователей. Снижение нетто по сравнению со среднерыночной мелкими компаниями с целью демпинга, захвата рынка и т.п. недопустимо, т.к. следствием ее может явиться неспособность страховщика выполнить принятые на себя обязательства и его банкротство.

В изучение конкурентов, определение форм и уровня конкуренции прежде предстоит установить главных конкурентов данной страховой компании на рынке, выявить их сильные и слабые стороны. Собирается и систематизируется информация о различных аспектах деятельности конкурирующих страховщиков: финансовое положение, страховые тарифы на конкретном рынке, особенности управления страховым делом. Как правило, результаты исследования заносятся в специальные информационные досье.

Большинство страховых компаний в настоящее время ориентировано на стратегию «борьбы за выживание». Многие склонны к поиску путей присоединения к более крупным компаниям или вхождению в страховые группы.

Сбытовая система в страховом бизнесе.

Маркетинг сбыта страховых продуктов, как и стратегия реализации любого товара (услуги) призван решать задачи, связанные с разработкой оптимальных схем сбыта. В первую очередь они ориентированы на целевых потребителей и облегчение им доступа к страховым продуктам.

Раздел 5. Стратегическое планирование маркетинга

В соответствии с целями Компания:

-сотрудничает с государственными и негосударственными организациями в Российской Федерации и за рубежом;

-заключает договоры (контракты);

-осуществляет иную, не противоречащую законодательству Российской Федерации деятельность, способствующую выполнению задач, развитию материально-технической, социальной базы и укреплению финансово-экономического состояния.

1. Миссия компании

Постановка фирменных (глобальных) целей и миссии компании. Конкретные стратегические цели, определяемые миссией.

Основной общей целью любой организации - чётко выраженной причиной её существования - является миссия. Миссию ИФ «Интеррос-Согласие» можно сегодня сформулировать следующим образом: предоставление страховых возможностей и гарантированных страховых услуг населению города Иркутска и на территории всей Иркутской области.

Место компании обозначено тем, что она создает страховую базу клиента и оформляет ее в конкретный страховой продукт. Это очень ответственный этап. Потому что если где-то произойдет сбой - будет неправильно оформлен договор и не обговорены все условия, или некачественно оказана услуга, или потом неправильно обозначена, -содержательная часть кампании сожмется или исчезнет вообще.

2.

SWOT

– анализ.

Анализ сильных и слабых сторон предприятия. Ключевые факторы успеха (неудачи) продуктов предприятия на рынке. Возможности, открывающиеся в рамках рынка. Угрозы, опасности, которые ожидают предприятие в будущем. События, которые могут оказать влияние на деятельность предприятия в будущем.

| Факторы, учитываемые в SWOT-анализе

|

| Внутренние сильные

стороны (S):

|

Внутренние слабости(W):

|

1. В компании работают высококвалифицированные специалисты

2. Высокое искусство конкурентной борьбы

3. Компания учитывает требования потребителей

4. Компания имеет прочную репутацию

5. Имеется четко сформулированная стратегия

6. Гарантия поддержки головного предприятия ООО «Интеррос-Согласие»

7. Собственная агентская сеть

8. Лидер на иркутском рынке обязательного автострахования

|

- Отсутствие планирования.

- Отсутствие маркетинга.

- Отсутствие сбытовых наработок.

- Мало молодых работников

- Недостаточно развитая агентская сеть

- При дальнейшей пассивности руководства и отсутствия планирования и маркетинговой ориентации возможна постепенная потеря преимущества

|

Потенциальные внешние благоприятные возможности (О):

1. Потенциал развития на Иркутском рынке, емкость рынка

2. Изменение в лучшую сторону доходов населения

3. Готовится проект закона об обязательном страховании жилищной собственности

|

Потенциальные внешние угрозы (Т):

1. Рост конкуренции со стороны иркутских компаний

|

Заключение и практические

рекомендации

Главная задача страховых компаний – проинформировать потребителя о преимуществах страхования. Это можно достичь путем проведения семинаров на предприятиях различных сфер деятельности, рекламных акциях, рекламы на телевидении и т.д. Важным здесь является донести до потребителя не общую информацию о страховании, а осветить те выгоды, которые он приобретает благодаря страховой сделке, т.е. обычного рекламного ролика на 30-60 сек. будет явно недостаточно. Ведь страховой компании нужно объяснить клиенту, что приобретая страховой полис, например, автогражданского страхования, он может с чистой совестью забыть на год о возможных расходах на ремонт машины. В случае аварии ему не придется искать знакомых ремонтников, имеющих недорогой сервис обслуживания, не надо будет добиваться направления на консультацию к нужному специалисту. Его проблемы уже решены заранее.

С точки зрения маркетинга, здесь эффективной была бы реклама в виде телевизионной передачи по местному ТВ. Также помогла бы здесь реклама в виде статьи в местной газете, тем более, что сейчас появились бесплатные издания, которые каждый может найти у себя в почтовом ящике. Очень эффективной была бы реклама в виде проспектов и буклетов о программах страхования детей, которые бы выдавались родителям в детских садах и детям в школах. И совсем не обязательно нанимать для этого конкретного человека, будет вполне достаточно положить проспекты на кабинки в раздевалке в детском саду: кто заинтересуется – тот возьмет. К сожалению, в силу своей стоимости данную рекламу может позволить себе не всякая страховая компания, поэтому особое внимание следует уделять подготовке кадров (страховых агентов).

Также необходимо отметить и выявление потенциального потребителя каждого вида страхования. Особое внимание страховой компании следует уделять специальным программам, т.к. именно они позволяют привлечь дополнительный круг клиентов.

Подводя итог всему выше сказанному, хочется отметить, что для успеха в страховом бизнесе необходимо не только создать передовой страховой продукт, но и правильно донести до целевой аудитории. Поэтому дальновидный страховщик обязан иметь в своем арсенале и службу маркетинга, и курсы подготовки страховых агентов, и отдел программирования, словом, такую организационную структуру, которая смогла бы обеспечить высоко эффективную и прибыльную деятельность.

Список литературы:

1. Зубец А.Н. «Страховой маркетинг» - М. – 1999.

2. Басаков М.И. «Страховое дело в вопросах и ответах» - Ростов-на-Дону – 1999г.

3. Маркова В.Д. «Маркетинг услуг» - М. – 1996г.

4. «Об организации страхового дела в РФ» - М. – 2000г.

5. «Страхование от А до Я» - М. –1998г.

6. «Босс» 2000 №10

7. «Здравоохранение» 1998 №2

8. «Маркетолог» 2001- №4

9. «Маркетолог» 1998 №5

10. «Маркетинг» 1998 №5

11. «Маркетинг» 2000 №5

12. «Страховое ревю» 2000 №7

13. «Рынок ценных бумаг» 2001 №7

14. «Экономика. Право. Менеджмент» 2001 май- июнь (№21)

15. «Экономика. Право. Менеджмент» 2000 апрель (№15)

16. «Финансовая газета» 2001г. май - №19

Приложение 1 Приложение 1

|