МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДВФУ

Институт менеджмента и бизнеса

Факультет менеджмента и бизнеса

Кафедра «Прикладная информатика в экономике»

КУРСОВАЯ РАБОТА

на тему:

Динамическое планирование финансовых решений.

Для модельной задачи (вариант 2) на данных об условиях ПИФов «ТД»: Садко, Жизнь, Рискованные облигации, Илья Муромец.

Студента Лысенко В.Г.

группы 3554

Руководитель

Чубашко А.Ф., к. ф.-м. н., доцент

Хабаровск

2010

Содержание

Содержание 2

Введение 3

Описание модельных данных задачи 4

Выбор возможных вариантов вкладов 5

Оценка уровней риска в баллах 6

Построение математической модели

План реинвестиций 8

Математическая модель задачи 10

Решение оптимизационной задачи 11

Анализ полученных результатов 13

Список использованной литературы 14

Приложение 15

Динамическая модель планирования инвестиций является моделью оптимального многоэтапного планирования инвестиций в различные проекты. Данная задача является оптимизационной, так как ее целью является оптимальным образом разместить финансовые ресурсы, таким образом, чтобы минимизировать первоначальный капитал, необходимый для выплат денежных средств по какому-либо договору, или получения наибольшей доходности.

Целью данной курсовой работы является практическое применение математических методов и математического аппарата к задачи планирования вложений.

В рамках данной работы необходимо решить следующие задачи:

Основываясь на данных об условиях ПИФов «ТД»: Садко, Жизнь, Рискованные облигации, Илья Муромец выбрать возможные варианты вложений;

Провести оценку уровней риска в баллах;

Построить математическую модель, соответствующую поставленной экономической задаче, и решить оптимизационную задачу планирования финансов:

составить план реинвестиций;

сформулировать математическую постановку задачи, задав целевую функцию и условия-ограничения;

решить оптимизационную задачу.

Провести анализ полученных результатов.

Для выполнения курсовой работы используются реальные данные об условиях ПИФов «ТД»: Садко, Жизнь, Рискованные облигации, Илья Муромец и модельные данные.

В ходе выполнения работы для поиска оптимального решения будет использоваться “надстройка” пакета MS Excel “Поиск решения”.

1. Описание модельных данных. Модель 2 Динамическая модель финансов Сумма договора (рождественские каникулы)– 97 000 Начало инвестирования – 1 сентября Этапы оплаты: 1. 1 сентября – 27 500 руб. - авиабилеты. 2. 1 октября – 23 500 руб. - оплата услуг туристической компании и экскурсионного обслуживания. 3. 15 ноября – 11 000 – оплата визы и авто услуг. 4. 30 декабря - 35 000 руб. – оплата отеля.

Выбрать возможные варианты инвестиций. Решить оптимизационную задачу, определив начальную сумму капитала. Дополнительные условия: Средневзвешенный уровень риска не должен превышать 6 баллов; Средневзвешенная длительность инвестиции не должна превышать 3 месяца.

2. Выбор возможных вариантов вкладов

Для работы были предоставлены данные об условиях ПИФов «ТД»: Садко, Жизнь, Рискованные облигации, Илья Муромец.

Для того, чтобы определить какие именно ПИФы можно использовать для вложения в них денежных средств, для достижения наших целей, необходимо знать: сроки, доходность, минимальную сумму вклада.

Длительность нашего проекта составляет 4 месяцев. Общая сумма проекта 97 000 рублей. На какие ПИФы вкладывать будем выбирать, исходя из длительности вложения и доходности.

Для выбранных ПИФов имеется возможность краткосрочных вложений, а на остальных нет.

Минимальный объем инвестиций, сроки и доходность для каждого из выбранных вкладов удовлетворяет условию данного проекта.

Далее для построения модели необходимо определить риск для каждого фонда в баллах, основанный на статистической оценке доходности и риска.

Так как вклады будем делать в рублях, а по условию задачи платежи нужно делать в евро возникает риск. В качестве меры риска будем рассматривать среднерыночный валютный риск. Имеются следующие данные о доходности вкладов и среднеквадратическом отклонении по каждому вкладу за период.

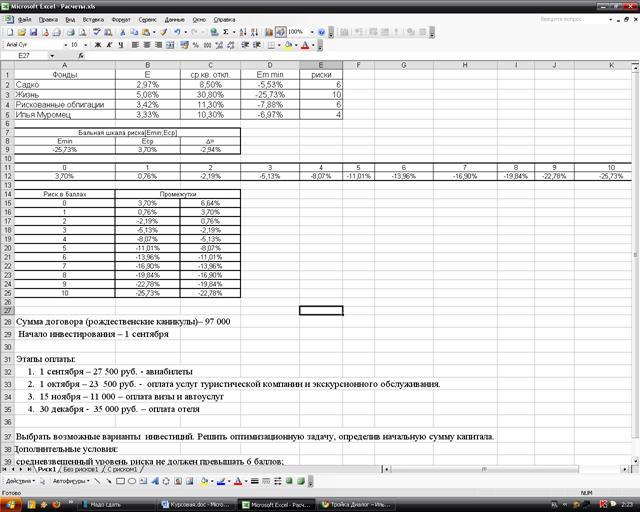

Таб. 1. Данные по доходности вкладов и среднеквадратическому отклонению за исследуемый период.

| Фонды |

E |

ср.кв. откл. |

Em min |

риски |

| Садко |

2,97% |

8,50% |

-5,53% |

6 |

| Жизнь |

5,08% |

30,80% |

-25,73% |

10 |

| Рискованные облигации |

3,42% |

11,30% |

-7,88% |

6 |

| Илья Муромец |

3,33% |

10,30% |

-6,97% |

4 |

Имея данные по вкладам, найдем интервал, в котором будет находиться шкала [Еmin; Ē], где Ē, где Еmin – максимально возможным потеря.

Таким образом, вся балльная шкала инвестора находится в интервале [-25,73%; 3,70%].

Рассчитаем минимально возможную доходность по каждому вкладу

1) Садко

Е1 min=-5,53%  , ,

2) Жизнь

Е2 min=-25,73%

3) Рискованные облигации

Е3 min=-7,88%

4)Илья Муромец

Е4 min=-6,97%

Далее найдем длину шага шкалы, по формуле:

, ,

К – максимальная оценка риска в баллах. Для анализа используем десятибалльную шкалу оценки рисков.

Таким образом, шаг Δ=- 2,94.

Каждому уровню шкалы риска в баллах будет соответствовать определенный уровень доходности:

Табл. 2. Шкала рисков в баллах

| 0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| 3,70% |

0,76% |

-2,19% |

-5,13% |

-8,07% |

-11,01% |

-13,96% |

-16,90% |

-19,84% |

-22,78% |

-25,73% |

Для определения рискованности фондов в баллах будет использоваться интервальная оценка риска, суть которой заключается в том, что доходность вклада должна попадать в определенный интервал: ri=k, если  , где ri - риск инвестирования в баллах , где ri - риск инвестирования в баллах

1) Садко

Е1 =2,97%  , ,

r1=6;

2) Жизнь

Е2=5,08%

r2=10;

3) Рискованные облигации

Е3=3,42%

r3=6;

4)Илья Муромец

Е4 =3,33%

r4=4;

Подробные результаты расчета риска представлены в приложении рисунок 1.

4. Построение математической модели

Решение задачи представленной в курсовой работе состоит в том, чтобы определить минимальный размер начального капитала (целевого фонда), и выбрать те ПИФы, которые позволят своевременно сделать выплаты. Из вышесказанного следует, что для решения данной задачи будет использоваться экономико-математическая модель минимизации целевого фонда.

4.1. План реинвестиций

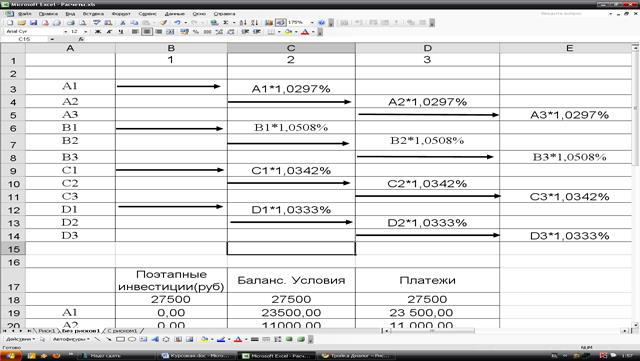

Длительность вклада по ПИФам не ограничивается месяцами, поэтому вклад можно снять когда угодно. Доходность ПИФов(в месяц): Садко =2,97%; Жизнь =5,08%; Рискованные облигации=3,42% ; Илья Муромец=3,33%.

Введем в модель следующие обозначения:

А - объем денежных средств в фонд Садко;

В - объем денежных средств в фонд Жизнь;

С - объем денежных средств в фонд Рискованные облигации;

D - объем денежных средств в фонд Илья Муромец.

Обобщив полученные ранее результаты, имеем данные по видам фондов, их продолжительности, возможные сроки вложения, доходности и риск в баллах в следующей таблице:

Табл. 3. Данные по вкладам

| Варианты инвестирования |

Доходность %

за месяц |

Риск |

| Садко |

2,97% |

6 |

| Жизнь |

5,08% |

10 |

| Рискованные облигации |

3,42% |

6 |

| Илья Муромец |

3,33% |

4 |

На основе имеющихся данных можно представить динамику возможных вложений и условий возврата денежных средств, т.е. составить план реинвестиций, в виде таблицы:

Табл. 4. План реинвестиции

4.2. Математическая модель задачи 4.2. Математическая модель задачи

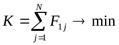

Общий период инвестирования Т разделим на шаги, где М – количество шагов. На каждом шаге определяем объем инвестирования в фонды – F. Объем инвестирования в фонд j на шаге i обозначим, как Fij, К – начальная сумма капитала, тогда целевая функция будет выглядеть следующим образом:

. .

Это означает, что сумма капитала, которую мы инвестируем в фонды в начале проекта, должна быть самой минимальной.

Далее необходимо задать балансовое ограничение, в соответствии с которым суммарная доходность от инвестирования во все возможные фонды на шаге i должна быть равна объему выплат и реинвестиций на данном шаге.

Балансовое ограничение:

, ,

где сi - объем выплат на шаге i=1,2,..M, Еij – доходность фонда j на шаге i.

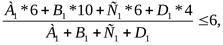

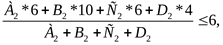

Поскольку в течение каждого периода времени средневзвешенный уровень риска, связанный с вложением денег в финансовые инструменты, не должен превышать заданной величины Ri, должны иметь место следующие ограничения:

, ,

Ri – рисковое ограничение на заданном шаге.

Так же введем условие неотрицательности вложений Fij.

Fij≥0. Fij≥0.

Итак, математическая постановка задачи оптимального планирования инвестиций следующая: минимизировать целевую функцию при заданных ограничениях и условии неотрицательности переменных Fij и целевого фонда.

4.3. Решение оптимизационной задачи

Теперь применим сформулированную выше модель к нашим данным.

Цели, на достижение которых направлена инвестиционная деятельность в решаемой задаче, а также необходимые ограничения формализуются следующими соотношениями:

Целевая функция задается, как:  . .

Балансовые условия на схему платежей и реинвестиций:

2.1 А1*1,0297+B1*1,0508%+С1*1,0342+D1*1,0333-A2-B2-C2-D2=23500

2.2 А2*1,0297+B2*1,0508%+С2*1,0342+D2*1,0333-A3-B3-C3-D3=11000

2.3 А3*1,0297+B3*1,0508%+С3*1,0342+D3*1,0333=35000

Условия ограничения на средневзвешенные риски таковы:

3.1.

3.2.

3.3.

Условие не отрицательности переменных и целевого фонда:

А1 ≥ 0, А2 ≥ 0, А3 ≥ 0, B1 ≥ 0, B2 ≥ 0, B3 ≥ 0, C1 ≥ 0, C2 ≥ 0, C3 ≥ 0, D1 ≥ 0, D2 ≥ 0, D3 ≥ 0, К ≥ 0.

Таким образом, динамическая задача планирования инвестиций описывается моделью линейного программирования, имеет 13 переменных.

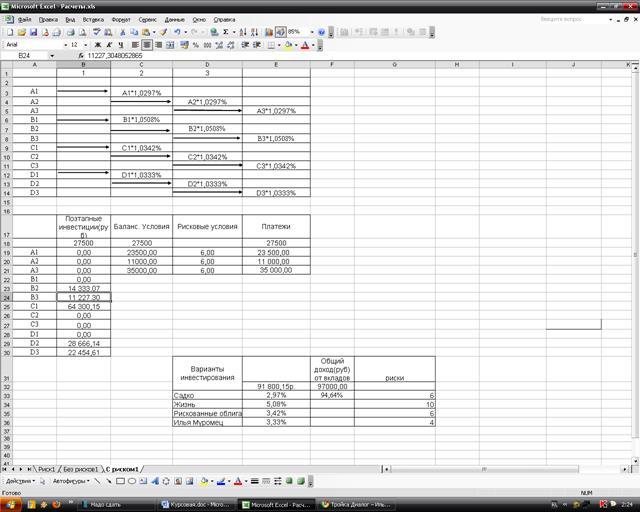

Эта задача была решена в пакете Microsoft Excel с применением надстройки «Поиск решения». Сначала решим задачу без учета ограничений на риск. Тогда задача планирования инвестиций будет ограничиваться только балансовыми условиями. После внесения их в надстройку «Поиск решения», оптимальное решение данной оптимизационной задачи было найдено.

Минимально возможный размер суммы капитала равен 89991,37 руб. Это на 7008,63 руб. меньше чем мы должны заплатить по условию. Для нас оптимальным является вложить 89991,37 руб. в ПИФ Жизнь, без учетов риска.

Результаты представлены в приложении рисунок 2.

Теперь решим задачу с учетом всех ограничений балансовых и на риск. После внесения ограничений на риск в надстройку «Поиск решения», результат решения данной оптимизационной задачи изменился. Результаты представлены в приложении рисунок 3.

После решения оптимизационной задачи планирования вложений проанализируем полученные результаты.

При решении задачи с учетом балансовых ограничений, ограничений на неотрицательности переменных и начального капитала было найдено оптимальное решение. При добавлении ограничений на средневзвешенный риск, результат решения оптимизационной задачи изменился. Средневзвешенный риск по условию 6 баллов, добавление ограничений на риски повлияло на результат.

Минимально возможный размер суммы капитала равен 91800,15 руб. Это на 5199,85 руб. меньше чем мы должны заплатить по условию. Для нас оптимальным является вложить 91800,15 руб. в ПИФ Рискованные облигации.

Благодаря полученному оптимальному решению удалось обеспечить уплату в срок обусловленных условием сумм.

Оптимальное решение показывает, каким способом распределить инвестиционные ресурсы, чтобы вовремя оплатить все услуги по условию и при этом ещё сократить расходы.

Список использованной литературы

Кригер А.Б. Прикладные модели математической экономики. Учеб. пособие. – Владивосток: Изд-во Дальневост. ун-та, 2007. – 189 с.

Данные по ПИФам Садко

http://am.troika.ru/rus/Mutual_Funds/Mutual_Funds/Sadko/index.wbp

Данные по ПИФам Жизнь http://am.troika.ru/rus/Mutual_Funds/Mutual_Funds/life/index.wbp

Данные по ПИФам Рискованные облигации http://am.troika.ru/rus/Mutual_Funds/Mutual_Funds/Risc_bond/index.wbp

Данные по ПИФам Илья Муромец http://am.troika.ru/rus/Mutual_Funds/Mutual_Funds/Ilya_Muromets/index.wbp

Рисунок 1. Расчет рисков в баллах

Рисунок 2. Решение задачи без задания ограничений на риски

Рисунок 3. Решение задачи с заданием всех ограничений

|