| Финансовая академия при Правительстве Российской Федерации

Институт международных экономических отношений

Кафедра мировой экономики

и международных валютно-кредитных отношений

Допустить к защите.

Зав. кафедрой МЭ и МВКО

д.э.н., проф. Смитиенко Б.М.

________________________

«___» ____________ 2000 г.

Дипломная работа

на тему

Роль ЕВРО в мировой

валютно – кредитной системе.

Студента группы М 5-4

Научный руководитель: д.э.н., проф. Суэтин А.А.

Москва - 2000

ОГЛАВЛЕНИЕ

Введение.------------------------------------------------------------------------------------------------------------------------------------------- 3

Глава 1. Предпосылки и история возникновения ЕВРО.------------------------------------------------------ 6

1.1 Краткая историческая справка.---------------------------------------------------------------------------------------------------- 6

1.2 Правовые аспекты функционирования ЕВРО. (ЕВИ и ЕЦБ).--------------------------------------------------------- 17

1.3 Организационная структура Европейской системы центральных банков (ЕСЦБ).---------------------- 19

Глава 2. Влияние евро на мировую финансовую систему.--------------------------------------------- 22

2.1 Текущее положение Евроленда в мировой экономике.-------------------------------------------------------------- 22

2.2 Роль евро в создании трехвалютной мировой структуры.----------------------------------------------------------- 27

2.3. Взаимодействие евро со странами с переходной экономикой.------------------------------------------------ 41

2.4 ЕВРО и рынки международного ссудного капитала.------------------------------------------------------------------ 45

2.5 Ближайшие перспективы ЕВРО.-------------------------------------------------------------------------------------------------- 55

Глава 3. Особенности построения партнерских отношений между Россией и Еврозоной.------------------------------------------------------------------------------------------------------------------------------------------------------------ 62

3.1 Отношение к появлению новой валюты в России.---------------------------------------------------------------------- 62

3.2 Евро и экономическая безопасность России.------------------------------------------------------------------------------ 63

3.3 Правовой аспект операций с общей валютой в России.-------------------------------------------------------------- 67

3.4 Внешний долг и внешние заимствования России в ЕВРО.---------------------------------------------------------- 73

3.5 Курсовая политика и политика резервов.----------------------------------------------------------------------------------- 78

3.6 Валютные операции с ЕВРО в СНГ.--------------------------------------------------------------------------------------------- 82

Выводы и предложения.------------------------------------------------------------------------------------------------------------- 85

П Р И Л О Ж Е Н И Я----------------------------------------------------------------------------------------------------------------------------- 90

БИБЛИОГРАФИЯ:----------------------------------------------------------------------------------------------------------------------------- 100

Европейский союз охвачен лихорадкой слияний, поглощений, затронувших практически все отрасли и сектора экономики. Введение евро в 11 странах ЕС усилило этот процесс, ломая и сокрушая последние барьеры и препятствия на пути интеграции. Соединенные Штаты Европы обретают все более зримые черты единого наднационального государства.

Продвижение к этому началось свыше 40 лет назад - с создания Европейского объединения угля и стали (1951 год). В Европе – основным фактором интеграционного процесса были рынки и рыночные отношения, и особенно активно - после 1957 года, когда Бельгия, Нидерланды, Люксембург, Италия, Франция и ФРГ подписали Римский договор (25 марта 1957 года) об образовании Европейского экономического сообщества (ЕЭС).

На всех этапах объединения в ЕЭС основными зодчими выступали три силы. Первую представляют тысячи промышленных компаний, торговых, финансовых, страховых и других фирм, кредитных организаций. Одни обслуживают крупнейшие транснациональные корпорации и банки, другие - малый и средний бизнес. Причем - и это самое главное - не только в своих странах, но и в других государствах ЕС. Так за десятилетия создавалось единое рыночное пространство, объединенное и скрепленное огромным количеством корпоративных связей (производственных, коммерческих, кредитных, инвестиционных, страховых, научно-технических, транспортных, трудовых, образовательных), ставших впоследствии, несущей конструкцией ЕС.

Вторым архитектором являются национальные правительства, парламенты и созданные ими надгосударственные структуры. Их задача состоит в том, чтобы аргументами и силой власти, доверенной им избирателями и налогоплательщиками, всячески помогать сверху свободному перемещению в ЕС капиталов, товаров, услуг, рабочей силы, информации. Своевременно принимать необходимые для этого решения, программы. Сглаживать конфликты и различия - экономические, правовые, налоговые. Ликвидировать дисбалансы и перекосы в хозяйственном и социальном развитии. Обеспечивать защиту внутренних рынков от внешних конкурентов (США, Японии, "тигров", новых индустриальных стран, России и других стран Восточной Европы).

В начале 90-х годов к строительству единой Европы подключился третий участник - земли, области, провинции в государствах ЕС. Регионы накопили огромный финансовый, производственный, торговый, научно-технический потенциал, который настойчиво ищет сферы применения как внутри ЕС, так и за его пределами.

Руководители Европейского союза никогда не делали секрета из своих строительных технологий, ноу-хау перехода от простых форм интеграции к более сложным по глубине и охвату. Члены ЕЭС начали с создания зоны свободной торговли, которое продолжалось около 10 лет (с 1958 года до конца 60-х годов). Энергично демонтировались торговые барьеры, отменялись пошлины внутри Сообщества, но при этом сохранялась полная свобода и автономия в двусторонних отношениях с третьими странами. Для контроля над товарными потоками в ЕЭС оставались границы и таможни. Все государственные, дипломатические, пропагандистские усилия концентрировались на том, чтобы максимально облегчить внутренний товарооборот (особенно сельскохозяйственной продукции), энергообеспечение, в том числе с помощью Евратома, отладить механизм первичной интеграции, политических компромиссов, снятия противоречий.

Постепенно, шаг за шагом общими усилиями и экономическими успехами к концу 60-х годов были подготовлены условия для второй ступени конвергенции - таможенного союза. Его создавали и совершенствовали тоже несколькими этапами (от 4 до 10 лет в зависимости от страны-участницы и товара) до 1990 года. Гармонизировались национальные таможенные правила. Вводился общий таможенный тариф по отношению к нечленам ЕЭС. Кропотливо согласовывались единая коммерческая и ключевые моменты экономической политики, прежде всего, в области конкуренции. Унифицировались прямые и косвенные налоги. Контроль на внутренних границах по-прежнему сохранялся, но исключительно в целях статистики, налогообложения (на затраты, различные фискальные сборы), безопасности (соблюдение стандартов, борьба с контрабандой и подделками), валютно-финансового надзора.

Через единое таможенное пространство в Сообществе формировались предпосылки и однотипные методы общей макрохозяйственной политики на основных направлениях - региональном, социальном, отраслевом, НИОКР, транспортном, сельскохозяйственном, инвестиционном, валютно-финансовом. Был запущен механизм помощи ассоциированным странам Африки, ставшим важнейшими рынками сырья, рабочей силы и сбыта для ЕЭС.

Именно в 60-70-е годы закладывался фундамент Европейской валютной системы (которую официально оформили в 1979 году) через регулирование колебаний между валютами стран-членов, интервенции центробанков в валютах ЕЭС, взаимное кредитование, создание Европейского фонда валютного сотрудничества (ЕФВС). ЕФВС стал первым шагом к введению (в марте 1975 года) ЭКЮ - европейской валютной единицы на основе корзины валют. ЭКЮ использовали для расчетов, оценки экономических параметров и деятельности.

Именно это помогло вступить на третью ступень объединения - создание Европейского экономического и валютного союза (ЕЭВС). Официально его строительство началось 1 июля 1990 года с вступления в полную силу Единого европейского акта (1987 год), регламентирующего создание "пространства без внутренних границ", в котором обеспечивается отмена пограничного контроля, свободное перемещение всех факторов производства, включая капиталы, услуги, рабочую силу, унификацию стандартов, налогов, законов.

Цель моей работы, состоит в том, чтобы, не углубляясь в мелкие детали, дать научно обоснованные ответы на актуальные вопросы, возникающие в связи с введением евро, привести экспертные оценки и прогнозы, необходимые для определения положения единой европейской валюты в международных валютно-финансовых отношениях.

1.1 Краткая историческая справка.

Первой попыткой создания валютного союза в Европе является Австро -

германский валютный союз

(1857 - 1866 гг.). В 1857 г. Австрия заключила договор с членами Германского таможенного союза, по которому три различные валюты были связаны вместе условленным постоянным обменным курсом и общей единицей учета. Однако выпуск единых денег вместо национальных валют не предполагался. Не было наднационального органа или метода выработки соглашений для урегулирования спорных вопросов в случаях, когда одна из сторон не выполняла взятых на себя обязательств. При отсутствии реальной интеграции банковской и денежной систем союз оставался формальным обязательством поддерживать условленные обменные курсы. В 1866 г. политический конфликт между Австрией и Пруссией перерос в войну и союз распался.

По инициативе Франции в 1865 г. был создан Латинский валютный союз

(1865 - 1878 гг.), в который вошли Франция, Бельгия, Италия и Швейцария. Франция играла в нем доминирующую роль. Три остальные страны ко времени создания союза приняли французский биметаллический стандарт с фиксированным соотношением между серебром и золотом, и база для валютной кооперации уже существовала. Целью договора было достижение единообразия чеканки монет, которые должны были взаимно приниматься национальными казначействами как законное платежное средство. Эмиссия ограничивалась в соответствии с формулой, основанной на относительном размере населения каждой страны.

Союз не мог быть успешным, так как не были учтены расширяющееся использование банкнот, о которых в договоре не упоминалось, а также временное падение стоимости серебра по отношению к золоту. Непредвиденный наплыв серебра "зажал" Францию и ее партнеров в серебряные "тиски". В 1878 г. союз согласился приостановить чеканку серебряных монет, что фактически означало его конец, хотя формально он пережил первую мировую войну.

Скандинавский валютный союз

(1875 - 1917 гг.) образовался в результате заключения соглашения между Данией, Норвегией и Швецией о выпуске одинаковых монет. Конвенция не содержала положений, касающихся обращения банкнот, хотя последние уже широко использовались в этих странах. Тем не менее, их центральные банки вскоре начала принимать банкноты друг друга и пересылать их для кредитования текущего баланса, поддерживаемого каждым банком. Экономя на операциях с золотом и создав эффективный международный клиринговый механизм, союз успешно просуществовал до первой мировой войны. Первая мировая война расстроила экономическую и финансовую системы скандинавских стран. Несоответствие структур цен в этих странах и значительный приток золота привели к разрушительным последствиям для относительных обменных стоимостей их валют. В 1917 г. страны перешли к использованию во взаимных операциях исключительно золота, что привело к краху союза.

Бельгийско- люксембургский экономический союз

был учрежден в 1921 г. Люксембургский франк был привязан к бельгийскому в отношении один к одному. Во время второй мировой войны оккупированный Люксембург стал частью немецкой валютной зоны, но пересмотренный в 1944 г. договор вновь подтвердил равную стоимость бельгийского и люксембургского франков. В 1981 г. более детализированное соглашение определило структуру дальнейшего валютного сотрудничества в рамках данной валютной ассоциации. Бельгийские банкноты и монеты являются законным средством платежа в Люксембурге, тогда как люксембургские банкноты и монеты не служат законным средством платежа в Бельгии, но могут быть обменяны без потерь на бельгийские. Внешняя стоимость ко всем остальным валютам у них одинаковая. Курсовая политика по отношению к валютам третьих стран проводится на основе взаимного соглашения. Несмотря на то что экономические показатели свидетельствуют о различиях между этими странами, валютный союз действует уже более 70 лет.

В 1957 году произошло событие, без которого стали бы невозможными сегодняшние планы политиков о глобальной европейской интеграции: был подписан Римский Договор об образовании 6 странами-участницами Европейского Экономического Сообщества (ЕЭС). За свою историю ЕЭС претерпело ряд изменений состава участников (но только в сторону увеличения их числа). В эту организацию на данный момент входят 15 стран: Бельгия, Великобритания, Греция, Дания, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Франция, Германия, Австрия, Швеция, Финляндия.

С самого начала в Договоре заложены предпосылки интеграции. Ст. 107: “...каждое государство-член рассматривает свою политику в области валютных курсов как сферу общих интересов”.

В соответствии с Договором, в 1958 году создан Монетарный комитет, в задачи которого входит: “...наблюдение за валютно-финансовым и денежно-кредитным положением государств-членов и Сообщества в целом, а также наблюдение за общим платежным оборотом государств-членов и представление Совету министров ЕЭС или Комиссии по ЕЭС регулярных отчетов по этим наблюдениям; по запросу Совета или Комиссии или же по собственной инициативе представление заключений”.

Монетарный Комитет осуществляет свою деятельность совместно с Комитетом Президентов Центральных Банков. Он создан в 1964 году. Основные задачи: представление консультаций по основным направлениям политики Центральных Банков, регулярный обмен информацией о важнейших мероприятиях, проводимых ими, последующий контроль за проведением операций.

Оба эти органа заседают раз в месяц. Их деятельность до начала функционирования Европейской Валютной Системы (ЕВС), о чем непременно будет сказано ниже, не могла быть достаточно эффективной. Решения носили скорее программно-политический характер, нежели конкретно-правовой.

Первые попытки поэтапного создания экономического валютного союза ЕЭС были сделаны в начале 70-х гг. (решения Совета Министров ЕЭС от 22 марта 1971 г. и 21 марта 1972 г.) Но они опередили свое время, хотя и были продиктованы необходимостью: кризис Бреттон-Вудской валютной системы и глубокий валютный кризис.

Итак, с начала второй половины XX века в Европе сложился альянс из сильнейших государств континента, который помогал преодолеть чрезмерную территориально-политическую раздробленность, образовывал (сначала неявно) некий баланс сил в мире по отношению к США (с распадом СССР ЕЭС остался, пожалуй, единственным противовесом этой супердержаве), а также заложил необходимую базу для продолжения экономической интеграции стран-участниц.

Если продолжать разговор об истории валютных отношений между странами ЕЭС, нельзя не сказать от так называемой “Европейской Валютной Змее

”, которая начала функционировать 24 апреля 1972 г. Суть “змеи” заключалась в том, что устанавливались центральные курсы всех валют Сообщества между собой и по отношению к доллару. Оговаривалось, что колебания курсов валют стран-участниц не должны превышать  2, 25% по отношению друг к другу (по другим источникам 2, 25% по отношению друг к другу (по другим источникам  1,125%). Кроме этого, до 19 марта 1973 г. “змея” находилась в “тоннеле”, который определялся пределами колебаний по отношению к американскому доллару: 4,5% (по другим источникам 2,25%). Этот тоннель очень напоминает недавнюю ситуацию в России, когда Центробанком был установлен “валютный коридор” рубля по отношению к доллару. Затем туннель был снят и “змея” просуществовала до марта 1979 года. 1,125%). Кроме этого, до 19 марта 1973 г. “змея” находилась в “тоннеле”, который определялся пределами колебаний по отношению к американскому доллару: 4,5% (по другим источникам 2,25%). Этот тоннель очень напоминает недавнюю ситуацию в России, когда Центробанком был установлен “валютный коридор” рубля по отношению к доллару. Затем туннель был снят и “змея” просуществовала до марта 1979 года.

При достижении змеей границ установленных пределов, ЦБ должны были проводить интервенции на валютных рынках (купля-продажа иностранной валюты, в основном, американской), а также ряд других действий, призванных изменить сложившуюся ситуацию и не допустить дальнейшее движение валют от центральных курсов. В случае невозможности сдержать такое движение, требовались изменения центральных курсов, которые осуществлялись после обсуждения их размеров всеми входящими в группировку странами. Одновременно была организована система кредитов, выдаваемых странам-участницам для стабилизации положения. Кредиты выдавались специально созданным в 1973 году Европейским Фондом Валютного Сотрудничества (ЕФВС). Всеми экспертами отмечалось значительное усиление согласования валютных политик странами Сообщества.

Однако вскоре выяснилось, что “змея” может успешно существовать лишь в странах со сравнительно однородным характером экономического развития и не очень значительными различиями в состоянии платежного баланса. Ко всем странам это не относилось. Этим частично обусловлены изменения состава участников. Так Великобритания, Италия и Ирландия отказались участвовать в системе коллективного “плавания” валют в связи с неустойчивостью их валютно-экономического положения. Франция дважды выходила из “европейской валютной змеи”, чтобы не тратить свои золотовалютные резервы для поддержки узких пределов колебаний франка к другим участникам “змеи”. Последними к “змее” присоединились не входящие в ЕЭС Норвегия и Швеция.

“Европейская валютная змея” 1972-1979 гг. дала большой опыт в области проведения единой валютной политики странами ЕЭС. Кроме этого, ее принцип был заложен как один из основных в фундамент созданной в марте 1979 года Европейской Валютной Системы.

Сразу после окончания действия “валютной змеи” в Сообществе произошли изменения, выведшие его на качественно новый уровень интеграции. С 13 марта 1979 года начала функционировать Европейская Валютная Система (ЕВС)

. Она имеет значительную внешнюю и частично содержательную схожесть со “змеей”. В отличие от змеи гораздо четче осуществляется регламентация ее функционирования, конкретизирование целей новой системы валютно-политического сотрудничества. Правила игры ЕВС определили прежде всего, “операционный корсет” координации политик, конкретизировали методы согласования действий Центробанков, причем, в основном, в краткосрочном аспекте.

Рассмотренные выше институты (Монетарный Комитет и Комитет Президентов Центральных Банков) полностью сохранили свое назначение и даже усилили влияние.

ЕВС была основана на 3-х элементах:

· Европейской валютной единице (ЭКЮ)

· Механизме валютных курсов и интервенций (“суперзмея”)

· Механизме кредитования (ЕФВС)

Основой ЕВС считается Европейская Валютная Единица ЭКЮ (ECU - European Currency Unit). Собственно, ЭКЮ не явилось принципиально новым элементом, т.к. до этого с середины 70-х гг. в ЕЭС уже существовала Европейская Расчетная Единица (ЕРЕ), которая сначала была приравнена к 0,888671 г чистого золота, а с 1975 года стала определяться через корзину валют. Именно эта “стандартная корзина” и легла в основу введения ЭКЮ, которому прочилось большое будущее в рамках ЕЭС, а потом и за его пределами.

У всех международных счетных денежных единиц курс определяется только косвенно – на основе курсов установленного круга валют, взятых в определенных пропорциях ( т.н. стандартная корзина). Первоначально, по состоянию на 13 марта 1979г., ЭКЮ в стоимостном выражении была приравнена к ЕРЕ (Европейской расчетной единице), т. е. фактически к СДР. Позже ее курс стал рассчитываться исходя из динамики курсов валют, включенных в корзину ЭКЮ. Эта корзина представляет собой определенное соотношение для взвешивания курсов входящих в нее валют. Доля каждой из валют определена на основе ряда экономических показателей государства – ее эмитента с учетом удельного веса этого государства в торговом обмене между странами Общего рынка, размеров его национального дохода и степени участия во взаимной валютной поддержке государств, входящих в ЕВС. На момент учреждения ЭКЮ и при первом значительном изменении весов корзины 17 сентября 1984 г.34

доли разных валют в ней составили:

Данная корзина служит ключевым элементом Европейской валютной системы. На ее основе вычисляются допустимые пределы отклонений курсов валют, входящих в ЕВС, а также ставок по ссудам, выраженным в ЭКЮ.

Допустимые пределы отклонений каждой из валют системы публикуются в виде паритетной сетки, которая представляет собой таблицу с указанием центрального и сигнальных курсов, которые может достигать соответствующая валюта на каждой из валютных бирж стран ЕВС. Центральные курсы каждой из валют системы рассчитываются к ЭКЮ и выражаются в единицах соответствующих национальных валют.

Квота национальных валют – компонентов ЭКЮ подлежит пересмотру каждые пять лет. При пересмотре корзины все активы и пассивы переоцениваются по новому курсу.

В отличие от количественного содержания, определенного на 5 лет, удельный вес каждой валюты может постоянно колебаться в зависимости от курса на мировом валютном рынке. Если удельный вес какой-либо из валют корзины меняется более чем на 25%, структура ЭКЮ может быть пересмотрена досрочно.

Помимо своего официального содержания, ЭКЮ имеет рыночный курс, т.е. тот, по которому заключаются сделки на рынке.

Объем эмиссии ЭКЮ также определяется на расчетной основе. Выпуск этой единицы осуществляется посредством зачисления выраженных в ней сумм на специальные счета. ЭКЮ не имеет материальной формы в виде банкноты или монеты. Она является записанной валютой. Размеры эмиссии ЭКЮ эквивалентны сумме полученного для этого обеспечения, которое составляет 20% золотых и долларовых резервов государств – участников. База эмиссии ЭКЮ определяется исходя из рыночных цен на составляющие официальных резервов:

1) ЗОЛОТО

оценивается по наиболее низкой из следующих котировок Лондонского рынка

- средняя цена за предшествующее полугодие

- среднедневная цена, зафиксированная за двое суток до наступления даты предоставления гарантии эмиссии ЭКЮ, что имеет место в конце каждого квартала.

2) ДОЛЛАРЫ

оцениваются по курсу, сложившемуся на национальном валютном рынке соответствующей страны – участницы ЕВС на 14 часов 30 минут в последний рабочий день перед датой передачи установленной части их эквивалента для эмиссии ЭКЮ в ЕФВС.

Свойство эмиссии ЭКЮ – прерывный характер ее выпусков. По истечении каждого квартала предыдущий объем эмиссии аннулируется, оформляются новые трехмесячные возобновляемые кредиты СВОП, служащие обеспечением очередного выпуска ЭКЮ. Это упрощает техническую процедуру отказа от участия в эмиссии в случае, если правительство какой-либо страны сочтет этот шаг необходимым. В отличие от СДР ЭКЮ используется не только в официальном межгосударственном секторе, но и в частном.

| Функции ЭКЮ.

|

| Официальная ЭКЮ служит:

|

Частная ( коммерческая ) ЭКЮ:

|

| - базой паритетов и курсов валют ЕЭС

|

- валюта еврооблигационных займов,

|

| - валютной единицей в совместных фондах и международных валютно – кредитных и финансовых организациях,

|

- валюта синдицированных кредитов,

|

| - валютой единых сельскохозяйственных цен,

|

- валюта банковских депозитов и кредитов

|

| - средством межгосударственных расчетов центральных банков ЕЭС при проведении валютной интервенции,

|

|

| - валютой займов и кредитов

|

График 2

. Состав “корзины” ЭКЮ61

.

Большим нововведением в ЕВС стал второй тип интервенций на основе “индикатора отклонений”. Он дает возможность определить положение и динамику любой валюты по отношению ко всем валютам ЕВС в среднем. Для этого рассчитываются максимальные величины отклонения для курса любой валюты. Она соответствует максимальной величине отклонения в процентах рыночного курса ЭКЮ от центрального курса ЭКЮ. Индекс показывает, в какой степени курс валюты приближен к максимальной величине такого отклонения. Если индекс отклонения больше или равен 75%, считается, что валюта достигла опасной зоны и проводятся интервенции.

Введение механизма поддержания валютных курсов и системы валютных интервенций повлекло за собой создание системы кратко- и среднесрочного кредитования, в которую входят следующие элементы:

1. Система кредитов типа “своп” между центральными банками, чьи курсы валют достигли допустимых пределов.

2. Фонд краткосрочного кредитования (14 млрд. ЭКЮ в 1985 году). Для каждой страны определены величина взноса в этот фонд и объем допустимого кредита на срок от 3-х до 6-ти месяцев с правом продления до 9 месяцев.

3. Фонд предоставления среднесрочных кредитов на срок от 2 до 5 лет (в размере 11 млрд. ЭКЮ в 1985 году).

Краткосрочное кредитование проводилось центральным банком без каких-либо условий, а среднесрочные кредиты предоставлялись при условии проведения экономической политики, одобренной Советом Министров ЕЭС на уровне министров финансов.

В 1988 г. Монетарный комитет, Комитет Президентов ЦБ ЕЭС и Совет Министров ЕЭС приняли решение об учреждении специального комитета, главной задачей которого стала разработка конкретных рекомендаций по поэтапному созданию экономического и валютного союза. В состав этого представительного комитета вошли президенты ЦБ 12 стран-участниц, президент и один член Комиссии по ЕЭС, а также 3 независимых эксперта. Основные вопросы, решаемые комитетом: требует ли завершение создания европейского валютного рынка образования Европейского Валютного Фонда, имеющего функции Центрального Банка Сообщества; нужна ли при движении ЕВФ параллельная валюта, способная функционировать наряду, а затем и вместо национальных валют стран-участниц; следует ли сосредоточить исследовательские и политические усилия на решениях, требующих заключения новых соглашений институционального характера.

Ряд резолюций по данным вопросам принял и Европарламент. В 1986 г. он высказался за расширение функций ЕВС и дальнейшее повышение роли ЭКЮ, в 1987 г. потребовал конкретных шагов для широкого внедрения ЭКЮ в Сообществе, а также скорейшего создания Европейской Центральной Банковской Системы. Надо отметить, что к настоящему времени ЭКЮ действительно получил очень широкое распространение (правда лишь в качестве меры безналичных расчетов).

Кроме того, возникли разнообразные объединения в поддержку валютного союза вне институциональных рамок Сообщества. Неизбежность движения от существующего механизма согласования политики ЦБ к европейскому ЦБ разделяется подавляющим большинством экспертов и политиков, хотя имеются и весьма влиятельные противники этой идеи. Так, например, бывшая премьер-министр Великобритании М.Тэтчер заявляла: “У нас будет ЕЦБ лишь тогда, когда будут созданы Соединенные Штаты Европы, управляемые одним суверенным правительством, а не двенадцатью, и когда все будут проводить одинаковую экономическую политику. Поскольку это не представляется вероятным, я не вижу пользы поручать кому-либо проверку вопроса о ЕЦБ”. Тут есть доля правды, но думается, это было направлено лишь на ограждение Великобритании от основных механизмов ЕВС: Великобритания совсем не собирается рисковать своей независимостью из-за благополучия остальных членов ЕЭС. А приход капитала с Туманного Альбиона в ЕВС совсем бы не повредило последнему.

Итак, можно заметить, что к концу 80-х гг. в Европе сложилось достаточное количество экономических институтов, обеспечивающих функционирование ЭКЮ и всей ЕВС в целом.

В декабре 1991 года, наконец, были замечены реальные подвижки к реализации заключительной стадии создания Европейского Валютного Союза

. Маастрихтский Договор закрепил обязательства стран достичь требуемого уровня социально-экономического развития к концу столетия для реализации планов создания Союза. Впрочем, уже в 1990 году наблюдалось полное снятие валютных ограничений в странах ЕЭС. Параллельно проводилась политика сближения государств Европы не только в валютной сфере, но и в области таможенных отношений, виз, движения рабочей силы внутри Сообщества. Тем не менее, Маастрихтский Договор послужил отправной точкой, на которую ссылаются все авторы публикаций, посвященных созданию единой европейской валюты.

В 1994 году во Франкфурте-на-Майне создан Европейский Валютный Институт, целью которого явилось подготовка создания системы Центрального Банка Сообщества.

Определяющим стал 1995 год, когда стали вырисовываться четкие перспективы будущей валюты. В декабре на заседании Европейского Совета в Мадриде было принято решение о введении с 1 января 1999 года единой валюты для ряда стран ЕЭС, которые будут удовлетворять выдвинутым требованиям41

. Они таковы:

1. Уровень инфляции не должен превышать более чем на 1,5 % средний уровень трех стран-членов ЕЭС с наиболее низким уровнем инфляции.

2. Государственная задолженность должна составлять менее 60 % от ВНП.

3. Государственный дефицит должен составлять менее 3 % от ВНП.

4. На протяжении по меньшей мере двух лет должны соблюдаться пределы колебаний валютного курса, предусмотренные механизмом обменных курсов, без девальвации по отношению к валюте других стран-членов ЕЭС.

5. Долгосрочные процентные ставки не должны превышать более чем на 2 % средний показатель для трех стран с наиболее низким уровнем инфляции.

Условия действительно жесткие, но без их выполнения, убеждены финансисты, переходить на единую валюту было бы бесполезно, ибо попросту начнется перекачка национального богатства из более развитых стран в менее процветающие, за чем последует обесценивание и в перспективе - угроза полного краха как собственно валюты, так и экономической системы союза в целом.

Участники Совета решили отказаться от наименования ЭКЮ (по мнению немцев это звучит слишком по-французски). Евромарка также не прошла, т.к. здесь возмутились уже французы. Остановились на евро

как на наиболее нейтральном варианте.

Но основным решением явилось определение статуса будущей валюты: участники решили, что это будет не параллельная наднациональная денежная единица, а самостоятельная и единственная

валюта ряда стран ЕЭС.

Последним крупным событием стали события марта 1998 года, когда окончательно были утверждены сроки и механизмы введения евро в обращение. Европейский Совет рекомендовал 11 стран к введению в них евро с 1 января 1999 года: Германия, Франция, Италия, Бельгия, Нидерланды, Люксембург, Ирландия, Португалия, Испания, Австрия и Финляндия. Великобритания, Дания и Швеция пока занимают выжидательную позицию. Греция пока не удовлетворяет представленным критериям к вводу валюты.

Основной же сценарий перехода к новой валюте предусматривал три фазы:

Фаза А

началась 2 мая 1998 года с принятием Советом Европы решения о первом составе участников валютного союза, удовлетворяющих вышеперечисленным условиям. Решение было принято, как и предусматривалось, на основе уточненных экономических показателей за 1997 г. В 11 странах: Германии, Франции, Италии, Бельгии, Нидерландах, Люксембурге, Ирландии, Португалии, Испании, Австрии и Финляндии решено было вводить единую валюту. Греция не удовлетворяла утвержденным критериям, Дания решила не участвовать в валютном союзе (референдум в июне 1992 г. продемонстрировал отрицательное отношение населения этой страны к вступлению в валютный союз), но оставила за собой право изменить это решение. Великобритания тоже решила воздержаться от участия в валютном союзе по политическим и экономическим соображениям. Последние заключаются в том, что в настоящее время страна переживала фазу подъема, при этом уровень процентных ставок один из самых высоких в ЕС (выше только в Греции). Она не могла позволить себе их снижение, что было неизбежно в случае присоединения к валютному союзу, из-за опасности "перегрева" экономической конъюнктуры. Но аналитики считают, что Великобритания будет стремиться вступить в валютный союз до 2002 г., не желая упустить возможность оказывать влияние на ситуацию в Европе. Швеция пока тоже воздерживается от участия в валютном союзе, опасаясь, что со своей громоздкой системой социального обеспечения не сможет адекватно реагировать на повышение уровня конкуренции в валютном союзе.

После определения состава участников валютного союза на встрече в Брюсселе в начале мая 1998 года было принято решение о создании Европейского центрального банка (ЕЦБ) и фиксации двусторонних обменных курсов 11 стран- участниц валютного союза. Решение о фиксации обменных курсов было принято заранее с целью исключить спекуляции накануне 1 января 1999 г. Эти курсы используются при определении безотзывных конверсионных курсов перевода национальных валют в евро с первого дня ее принятия в качестве единой валюты.

Фаза В

началась 1 января 1999 г. Для валют всех стран - участниц был установлен фиксированный обменный курс по отношению к евро, которая равна 1 экю, существование которой прекратилось с введением евро.

Во время переходного периода (начало 1999-начало 2002 гг.) евро используется в банковских операциях наряду с национальными валютами. Банки имеют возможность осуществлять сделки и предоставлять услуги клиентам в евро с начала 1999 г. Ведение операций в евро станет обязательным только с начала 2002 г.

С экономической точки зрения валютный союз существует уже с 1 января 1999 г., хотя евробанкноты и монеты будут запущены в обращение только в 2002 году. В этот период евро будет использоваться только для безналичных расчетов, причем на добровольной основе. Тем не менее уже в 1997 г. многие европейские компании объявили, что с 1 января 1999 г. по собственному желанию переведут свои безналичные расчеты на евро.

Фаза С

начнется 1 января 2002 г. с введением в обращение евробанкнот и евромонет, которые в течение первого полугодия 2002 г. будут являться законным средством платежа наряду с национальными банкнотами и монетами, которые выйдут из обращения и потеряют статус законного платежного средства после 1 июля 2002 г., но и далее будут беспрепятственно обмениваться национальными центральными банками.

На этом, собственно, история будущей валюты заканчивается и мы оказываемся непосредственно в круговороте настоящих событий. Это позволяет нам проанализировать как перспективы Европейского Валютного Союза и единой валюты, так и ее влияние на мировые валютно – финансовые рынки. Но прежде чем строить какие – либо прогнозы относительно судьбы евро, необходимо более тщательно, на мой взгляд, рассмотреть все правовые тонкости интеграционного процесса.

1.2 Правовые аспекты функционирования ЕВРО. (ЕВИ и ЕЦБ).

Европейский валютный институт (ЕВИ), занимался проработкой правовых, организационных, материально-технических мер для создания на его базе Европейского центрального банка (ЕЦБ). ЕВИ координировал также денежно-кредитную политику участников Союза. В задачи ЕВИ входило представление этой структуры к моменту создания ЕСЦБ. Поэтому одной из главных задач ЕВИ явилось подготовка базы ЕСЦБ для того, чтобы она смогла функционировать с самого начала третьей стадии.

Действуя в соответствии с определенными в Соглашении задачами, ЕВИ занимался, в частности:

· подготовкой ряда инструментов и процедур для проведения единой валютной политики в будущей области евро и анализом возможных валютных политик;

· дальнейшее упорядочивание сбора, подготовки и распространения в европространстве статистической информации, касающейся финансов, банковского дела, платежных балансов и прочей финансовой информации;

· развитием структуры, обеспечивающей проведение обменных операций с валютными резервами стран-участниц, принимающих участие в европространстве;

· повышением эффективности международных платежей и операций с ценными бумагами с целью поддержки интеграции еврорынка, особенно в плане развития технической инфраструктуры (система TARGET). Организации таких процессов, чтобы международные платежи проходили так же гладко, как и платежи внутри страны;

· разработкой наличных евро, включая дизайн и техническое описание.

Так же, с целью дальнейших приготовлений к организации ЕСЦБ, что зафиксировано в Соглашении о Европейской Системе Центральных Банков и Европейском Центральном Банке (Соглашение о ЕСЦБ), которое приложено к Уставу, в задачи ЕВИ входило:

· разработка согласованных правил и стандартов в бухгалтерии для обеспечения подготовки сводного баланса в ЕСЦБ для получения внутренних и внешних отчетов;

· определение необходимой информации и поддержка систем коммуникации для поддержки деятельности, которую будет осуществлять ЕСЦБ;

· идентификация возможных путей поддержки ЕСЦБ политик, проводимых властями, для обеспечения стабильности кредитных институтов и финансовой системы.

ЕВИ также помогал в подготовке законодательства Сообщества и национальных законодательств в плане перехода к третьей стадии. В частности, касательно валютного и финансового законодательств, включая уставы национальных центробанков.

Кроме этого, ЕВИ сотрудничал с другими европейскими органами при подготовке к переходу к третьей стадии. В частности, либо в соответствии с регламентом Соглашения, либо по запросам Европейского Совета, он предоставлял отчеты о:

· сценариях перехода на единую валюту;

· координации политик валютных и обменных курсов между европространством и другими государствами-членами;

· прогрессе, сделанном государствами-членами в плане окончательного выполнения их обязательств для участия в Экономическом и Валютном Союзе (приведении в соответствие экономической и законодательной баз).

В соответствии с требованиями, установленными законом, ЕВИ регулярно отчитывался о проводимой работе. Обычно это делалось в годовых отчетах, которые публиковались в 94-97 годах. Более того, в январе 1997 года ЕВИ опубликовал отчет, где приводились спецификации и структура ЕСЦБ для проведения единой валютной политики, как того требовал Устав. В Уставе последняя дата, к которой такой отчет должен быть опубликован, определялась как 31 декабря 1996 года 15

. Еще три раза были опубликованы отчеты 16-18

, в которых приводились текущие достижения в области конвергенции экономик. Ряд других публикаций20-23

затрагивает вопросы валютной политики, политики обменных курсов, платежей и рынка ценных бумаг, статистики, банкнот и перехода на евро.

В конце концов, при поддержке национальных центробанков, в ЕЦБ были представлены результаты работы по выработке концепций и их детализации вместе со всеми внутренними документами, одобренными Советом ЕВИ.

Твердые основы, заложенные ЕВИ, должны помочь руководящим органам ЕЦБ в оставшиеся время развить его в сильную организацию для обеспечения ценовой стабильности в европространстве должным образом, что обеспечит необходимые условия поддержания экономического роста.

Одновременно принимались просто революционные законы. Например, национальным центральным банкам запрещалось финансировать госсектор, прямо приобретать долги государства, отменялся привилегированный доступ госсектора к ресурсам финансовых институтов.

Вводилась "оговорка об отказе от поручительств". То есть один член ЕС не мог больше принимать на себя и переуступать обязательства госсектора в другой стране ЕС. Ужесточался контроль за исполнением бюджетов в государствах Союза. Инициировались национальные законодательства, гарантировавшие уставную независимость ЦБ от местных правительств. В мае 1998 года главы государств и советов министров приняли решение об эмиссии евро (пока в безналичной форме) и о странах, где начнется ее обращение. В июне 1998 года во Франкфурте-на-Майне приступил к работе Европейский центральный банк.

1.3

Организационная структура Европейской системы центральных банков (ЕСЦБ).

В состав ЕСЦБ входит Европейский центральный банк (ЕЦБ) и национальные центральные банки стран-членов Европейского союза (ЕС). ЕСЦБ управляется руководящими органами: Советом управляющих (Governing Council), Правлением (Executive Board) ЕЦБ, и Генеральным советом (General Council).

Совет управляющих.

Совет управляющих, заседания которого проходят по четвергам во Франкфурте, состоит из членов Правления ЕЦБ и глав национальных центральных банков стран-участниц Европейского экономического и валютного союза (ЕЭВС).

Совет Управляющих не подчинен ни национальным органам, ни органам Евросоюза. Совет управляющих принимает решения по общей денежно-кредитной политике Еврозоны простым большинством голосов, при этом каждый член Совета имеет один голос. В случае равенства решающий голос имеет председатель ЕСЦБ.

Для принятия специальных решений, то есть решений относительно участия отдельных стран-участниц в капитале и резервах, порядка распределения прибыли, определения веса голосов в Совете ЕЦБ в зависимости от размера долей капитала национальных центральных банков, требуется либо квалифицированное большинство (то есть как минимум две трети применительно к долям капиталов в ЕЦБ, причем присутствовать должны как минимум половина держателей капитала), либо единогласное решение.

Правление

Основные обязанности Правления сводятся к проведению денежно-кредитной политики в соответствии с решениями, принятыми Советом управляющих, разработке директив для национальных центральных банков в соответствии с полномочиями, которые были возложены на Правление Советом управляющих. Правление состоит из председателя, заместителя председателя и четырех членов, которые выбираются главами государств и правительств ЕС по рекомендации соответствующих министров экономики и финансов. Все члены Правления назначаются на 8-летний невозобновляемый срок. В целях обеспечения преемственности и непрерывности функционирования члены Правления первого состава получили назначения на различные сроки пребывания в должности - от 4 до 8 лет. С 1 января национальные центральные банки стран-участниц ЕЭВС утратили независимость в проведении денежно-кредитной политики, и, войдя в состав ЕСЦБ, стали подотчетны ЕЦБ. Они призваны, прежде всего, обеспечить функционирование ЕСЦБ в целом. Главы национальных центральных банков, являясь членами Совета управляющих, участвуют в выработке и принятии решений по вопросам денежно-кредитной политики.

Генеральный совет

Национальные центральные банки стран ЕС, не входящих в ЕЭВС, являются членами ЕСЦБ с ограниченным статусом и не принимают участия в процессе выработки решений по вопросам общей денежно-кредитной политики Еврозоны и по проведению в жизнь этих решений.

В Генеральном совете ЕСЦБ представлены все национальные центральные банки стран ЕС, в его состав входят также председатель и вице - председатель ЕЦБ. Генеральному совету переданы полномочия, которые ранее были в компетенции Европейского валютного института, в том числе вопросы предоставления статистической отчетности и установление валютных курсов не входящих в Еврозону стран ЕС по отношению к евро. Этот орган будет существовать, пока все страны ЕС не присоединятся к ЕЭВС.

Цели и задачи ЕСЦБ

Главной целью ЕСЦБ, как это определено в Статье 2 Устава ЕСЦБ, является поддержание ценовой стабильности. ЕСЦБ будет в рамках главной задачи - обеспечения ценовой стабильности - оказывать поддержку экономической политике стран Еврозоны для достижения общих целей, стоящих перед Евросоюзом, Основные задачи, возлагаемые на ЕСЦБ, зафиксированы в Статье 3 Устава ЕСЦБ. К ним относятся:

- разработка и проведение денежно-кредитной политики ЕЭВС;

- проведение обменных операций с иностранными валютами;

- управление официальными инвалютными резервами стран ЕЭВС;

- обеспечение бесперебойного функционирования расчетных систем;

- содействие компетентным ведомствам в проведении пруденциального контроля над кредитными институтами и обеспечение стабильности всей финансовой системы.

Национальные центральные банки являются единственными держателями капитала ЕЦБ. Страновое распределение долей в капитале ЕЦБ основано на удельном весе каждой страны-члена в ВВП и населении ЕС.

Доли центральных банков стран ЕС в капитале ЕЦБ 18

| Центральные банки стран-участниц

|

Доля в капитале, в %

|

| Бельгия:

|

Banque Nationale de Belgique

|

2,8658

|

| Дания:

|

Denmarks Nationalbank

|

1,6709

|

| Германия:

|

Deutsche Bundesbank

|

24,4935

|

| Греция:

|

Bank of Greece

|

2,0564

|

| Испания:

|

Banco de Espana

|

8,8935

|

| Франция:

|

Banque de France

|

16,8337

|

| Ирландия:

|

Central Bank of Ireland

|

8,8496

|

| Италия:

|

Banca d'Italia

|

14,8950

|

| Люксембург:

|

Banque centrale de Luxembourg

|

0,1492

|

| Нидерланды:

|

De Nederlandsche Bank

|

4,2780

|

| Австрия:

|

Oesterreichische Nationalbank

|

2,3594

|

| Португалия

|

Banco de Portugal

|

1,9232

|

| Финляндия:

|

Suomen Pankki

|

1,3970

|

| Швеция:

|

Sveriges Riksbank

|

2,6537

|

| Великобритания:

|

Bank of England

|

14,6811

|

2.1 Текущее положение Евроленда в мировой экономике.

Практически все аналитики расценивают введение общей европейской валюты, как одно из важнейших событий в международных валютных отношениях после отмены Бреттон-Вудской системы. Например, авторы специального доклада49

, подготовленного Международным валютным фондом, заранее провозгласили, что с учреждением ЭВС евро должна стать второй по важности валютой официальных резервов в мире, а ЕЦБ займет свое место как наднациональная структура по руководству межгосударственной валютой. Многие даже предполагают, что рождение нового сверхмощного субъекта мировой экономики, каким хотят сделать ЭВС его архитекторы, повлечет за собой экономический передел мира. Элен Рей, аналитик из лондонского Центра экономических исследований, в связи с этим замечает: "Рядовые европейцы, в самом деле, поглощены преимущественно проблемами практического использования новой валюты. Но некоторые европейские политики и экономисты (особенно во Франции) видят ЭВС как наилучший шанс ослабить гегемонию доллара в международной валютной системе". Насколько оправданы эти амбиции, можно будет судить лишь по прошествии нескольких лет.

Хотя целый ряд этих и других вопросов пока остаются нерешенными, в общей тональности оценок преобладают оптимистические ноты. Так, эксперты МВФ полагают, что, несмотря на имеющиеся политические, культурные и экономические проблемы, евро имеет достаточный потенциал, чтобы преобразить европейский и международный финансовые рынки и трансформировать существующую многостороннюю валютную систему в трехполярную или даже двухполярную. В настоящее время, по их мнению, похоже, что евро будет играть более значительную роль в международной торговле, частных инвестициях и официальных резервах.

Не нужно быть специалистом по экономической истории, чтобы придти к выводу о том, что международное валютное превосходство приносит существенные политические выгоды. Достаточно посмотреть на послевоенный опыт Америки. Доминирующая держава всегда лучше защищена от внешних влияний при формулировании и проведении в жизнь финансовой политики. Она также способна осуществлять свои внешнеполитические задачи с меньшими затратами, равно как и оказывать значительное влияние на другие страны. Подтверждением тому являются как одностороннее решение президента Никсона в 1971 г. о выходе США из послевоенной валютной системы, так и более близкие по времени примеры решающего участия американского Казначейства в разрешении мексиканского и бразильского долговых кризисов. Помимо этого, имеются и чисто экономические выгоды. Страна, валюта которой имеет международный статус, т.е. в значительном количестве сосредоточена в руках иностранцев, получает эмиссионный доход в виде разницы между номинальной стоимостью денежных знаков и фактическими издержками их изготовления. Так, по расчетам Deutsche Bank

78

порядка 50-60% находящихся в обращении наличных долларов США и 30-40% немецких марок сосредоточено за пределами страны их происхождения. В целом, доходы Соединенных Штатов от международного спроса на доллары достигают 0,1% ВВП. Специалисты из Deutsche Bank

считают, что эмиссия евро принесла прибыль в размере 0,05% совокупного ВВП стран ЕС (или 4 млрд. евро). Однако существует еще один, часто недооцениваемый, источник получения доходов: дисконт от ликвидности краткосрочных государственных долговых обязательств. Статус доллара как международной валюты и повышенный спрос на него занижают реальную доходность при размещении инструментов, обслуживающих государственный долг США. Доля нерезидентов среди держателей американских правительственных ценных бумаг составляет порядка 25% по сравнению с 17% для государственного долга других стран. По их подсчетам этот второй источник доходов дает еще примерно 0,1% ВВП США78

. Все эти цифры не являются гигантскими, но ими не стоит пренебрегать. Таким образом, любое изменение баланса сил в международной валютной системе может означать политические и экономические выгоды для Европы и ущерб для США.

В настоящее время Европа играет одну из ключевых ролей в мировой экономике. Так, Евроленд имеет несколько большее население и немногим меньший объем ВВП, чем США. Экспорт товаров Еврозоной (без учета торговли внутри ЭВС) значительно превышает соответствующий показатель Соединенных Штатов (Приложения 1, Таблицы 3,4)

. Однако наличие границ между отдельными странами, национальных валют, не считая различий в налоговом и трудовом законодательстве, до сих пор лишало европейские фирмы тех конкурентных преимуществ, которыми обладают компании, действующие на крупных интегрированных внутренних рынках США или Японии.

Роль новой валюты в международной финансовой системе будет основана в будущем на стабильности и силе евро против доллара и иены и определяться долей евро в официальных и частных инвестиционных портфелях, международных финансовых транзакциях и торговых потоках. После введения евро торговля между 11 странами ЭВС не требует больше операций купли-продажи валюты. Контракты между компаниями разных стран теперь не связаны с валютными рисками. Более того, поскольку цены определяются в одной и той же валюте во всех 11 государствах, европейским фирмам стало легче покупать товары, сделанные в других странах Евроленда. Поэтому внутренняя торговля в ЭВС будет расти опережающими темпами по сравнению с внешней. Кроме того, поскольку страны Еврозоны становятся гораздо более сплоченными в экономическом плане, их политическое руководство будет менее озабочено флуктуациями обменных курсов евро, чем правительства отдельных стран - курсами своих прежних национальных валют. Иными словами, подход к политике обменных курсов стал более похож на американский, что способствует снижению курса евро.

С другой стороны, зона евро имеет положительное сальдо текущего платежного баланса, достигшее $ 100 млрд. в прошлом году, в то время как США - растущий дефицит, оцениваемый в $ 400 млрд5

. Если не принимать во внимание прочих факторов, то это должно привести к ослаблению доллара. Однако, на практике все же действуют другие факторы: растущий дефицит платежного баланса США в прошедшем году не вызвал падения доллара благодаря высокой мобильности частных капиталов, которые без труда профинансировали дефицит. Можно утверждать, что обменный курс доллара к евро не претерпит больших изменений в 2000 г., пока не произойдет крупных перемен в мировом балансе официальных и частных долларовых активов.

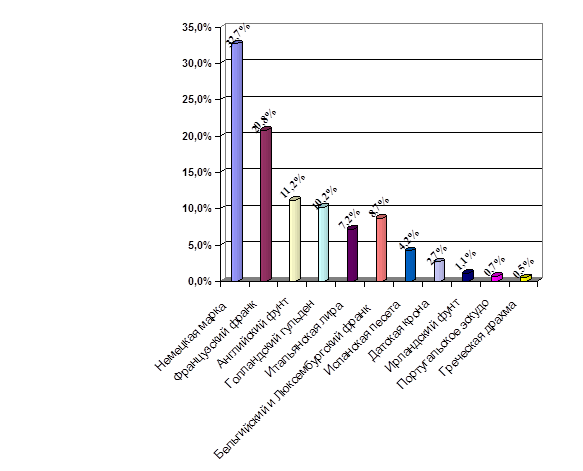

Доллар в течение многих лет являлся доминирующей резервной валютой, в которой другие страны по всему свету предпочитали держать свои валютные резервы. На конец 1997 г. 57% всех официальных резервов иностранной валюты в мире приходилось на доллар. Немецкая марка занимала лишь 12,8%, французский франк - 1,2%, а японская иена - 4,9%. Однако при этом центральные банки Евроленда имели валютных резервов на $ 300 млрд25

. После введения общей валюты они, начали сокращать свои резервы в иностранных валютах. Поскольку торговля внутри зоны производится в евро, отпадет потребность поддерживать ее с помощью накопления резервов иностранных валют. Различные расчеты определяют объем "избыточных" резервов в странах ЭВС в диапазоне от $ 50 млрд. до $ 230 млрд. Рыночные оценки экспертов МВФ, которые базируются преимущественно на величине торговых потоков, указывают, что европейцами может быть продано до $ 50 млрд. Однако, величина и предполагаемая структура резервов в ЭВС будет определяться в большей степени направлением движения потоков капитала и политикой обменного курса ЕЦБ, чем торговыми потоками. Более того, если прежняя линия поведения основных центральных банков может служить ориентиром в этом вопросе, то ЕЦБ вряд ли будет продавать долларовые резервы в ближайшее время. Поскольку цифра "избыточных" резервов незначительна по сравнению с общим объемом международных активов и обязательств США, понижающее давление на обменный курс доллара к евро вследствие продажи долларовых резервов в любом случае будет слабым.

Значение евро как резервной валюты в значительной мере будет зависеть от политики центральных банков азиатских стран. Пока они владеют более чем 40% официальных валютных резервов мира (преимущественно в долларах). Во многом это является следствием того, что до кризиса 1997 г. многие азиатские валюты были привязаны к доллару, но также и из-за отсутствия до сих пор достаточно привлекательной альтернативы. Даже несмотря на то, что сейчас невозможно предугадать политику обменных курсов стран Азии в будущем, очевидно, что окончание жесткой привязки к доллару откроет более широкую перспективу для использования евро в качестве резервной валюты. Многие аналитики предполагают, что азиатские государства будут аккумулировать значительные объемы резервов в евро для оптимизации прибыли, диверсификации рисков и стабилизации обменных курсов. В этом случае доля евро может составить 25-30% мировых валютных резервов.

Насколько быстро другие страны переориентируют свои резервы на евро? Государства, которые используют фиксированный курс, в основном привязывают свои валюты к доллару или к корзинам валют с преобладанием доллара. Они вряд ли произведут значительные изменения в ближайшее время. Кроме того, большинство стран Латинской Америки и Азии имеют более тесные торговые связи с США, чем с Европой. Они, скорее всего, не станут сбрасывать доллары, но могут постепенно диверсифицировать свои резервные запасы. Определенно можно сказать лишь, что если сдвиги в структуре резервов от доллара к евро и произойдут, этот процесс будет постепенным. Центральные банки в других странах мира, безусловно, не станут продавать доллары и покупать евро в больших объемах, если это приведет к уменьшению их долларовых активов. Насколько привлекательней будет евро для государств с растущими резервами? Не подлежит сомнению, что усиление роли какой-либо валюты как резервного средства может происходить только если ее эмитент имеет общий дефицит платежного баланса. Другими словами, если запасы резервной валюты растут, то на нее должен существовать не только спрос, но и предложение. Пример США демонстрирует эту закономерность. В последние годы Америка имеет постоянный дефицит платежного баланса. Но и ранее, в 1950-х и 1960-х годах, отток капитала из страны превышал положительное сальдо торгового баланса. В настоящее время Еврозона имеет ощутимое положительное сальдо торгового баланса. Поэтому вопрос заключается в том, станет ли этот блок крупным экспортером капитала.

Другим условием для приобретения статуса резервной валюты является наличие финансовых рынков, на которых центральные банки будут готовы инвестировать свои резервы иностранной валюты. США выплачивают проценты по долларовым активам иностранных денежных властей, которые размещаются в форме банковских депозитов или ценных бумаг. Таким образом, финансирование дефицита путем увеличения обязательств по отношению к официальным держателям долларовых резервов практически не отличается от привычного заимствования в форме выпуска ценных бумаг. Главное преимущество заключается в том, что средне- и долгосрочные процентные ставки несколько ниже, чем они были бы, если доллар не являлся бы резервной валютой.

Вместе с тем, объем международных активов, находящихся в частных руках, намного превышает цифру официальных резервов. По данным на конец 1998 г. активы, находящиеся в частном владении, только в Северной Америке, Японии и ЕС составляли примерно $ 70 трлн., в то время как официальные резервы (за вычетом золота) во всем мире равнялись всего лишь $ 1,4 трлн. Общемировой объем международных частных портфельных инвестиций на ту же дату достигал $ 7,5 трлн14

. Из них номинировано в долларах было немногим более половины, т.е. вдвое больше, чем в валютах всех 15 стран ЕС (за вычетом операций внутри ЕС). Поэтому частные портфельные инвестиции, скорее всего, будут еще более важным источником изменения структуры портфельных вложений.

Насколько важна будет роль евро в международных операциях частного сектора как единицы ведения счетов, средства платежа и эталона измерения стоимости активов? Согласно исследованию, проведенному Банком международных расчетов, сейчас доллар используется в 80% всех валютообменных операций. Почти половина мировой торговли ведется в долларовых ценах. Это побуждает корпорации, вовлеченные в международную торговлю, вести внутреннюю балансовую отчетность в долларах. Но существование единой валюты для большей части Европы приводит к постепенному увеличению доли торговых операций между Европой и другими странами, номинированных в евро. Это, в свою очередь, вынуждает иностранных трейдеров вести балансовую отчетность в евро. Но эти операции касаются меньшей части международных активов в иностранной валюте. Более важными являются зарубежные инвестиции и займы.

Как и в случае с официальными резервами, направление и размер потоков частного капитала в Европе будут определяться размером, емкостью и ликвидностью рынков суверенных облигаций, выпущенных в евро, а также характеристиками рынка частных капиталов. В некоторой степени давление на евро, оказываемое перетоком капитала, ищущего большую доходность, может компенсироваться за счет увеличения надежности номинированных в евро ценных бумаг.

Недавно специалисты Центра экономических исследований49

провели анализ наиболее вероятных вариантов выбора ключевой валюты и прогнозируемого спроса на финансовые активы, номинированные в различных валютах, в среднесрочной перспективе. Для этого использовалась модель мировой экономики, состоящей из трех регионов (Европа, США и Азия). На основании данных валютных и фондовых рынков они пришли к выводу, что в краткосрочной перспективе, скорее всего, евро заменит доллар в качестве основной валюты в торговле между Европой и азиатским блоком, но доллар останется ключевой валютой на международном рынке (сценарий "квази статус - кво"). Но если будет достигнут существенный прогресс в деле интеграции финансового рынка Европы, то экономия на масштабе операций позволит настолько снизить транзакционные издержки, что фундаментальные факторы будут способствовать еще большему укреплению позиций евро. Тогда новая валюта заменит доллар в качестве основной международной валюты при совершении транзакций с финансовыми активами, но в операциях между США и азиатским блоком будет доминировать доллар, который также сохранит ключевые позиции на валютном рынке (сценарий "среднего евро"). Менее вероятен вариант, при котором евро станет играть роль ключевой валюты (сценарий "большого евро"). Таким образом, авторы исследования считают, что новая валюта узурпирует часть функций доллара, хотя масштабы этого процесса будут зависеть от политических решений и предпочтений участников рынка.

Что бы ни происходило в долгосрочной перспективе, доллар, безусловно, останется доминирующей по объему совершаемых операций валютой еще весьма продолжительное время. Элен Рей в связи с этим замечает: "Скорость изменений в глобальной экономике может быть гораздо выше, чем в недавнем прошлом, но запаздывание неизбежно, также как неопределенность и просто инерция. Действительно, начальные годы валютного союза могут сопровождаться значительной нестабильностью, совпадающий с выходом евро на международную сцену".

2.2

Роль евро в создании трехвалютной мировой структуры.

В любом случае, создание ЭВС является шагом на пути к формированию действительно единого рынка, сопоставимого по величине с рынками США и Японии. Устранение валютных рисков упрощает и стимулирует торговлю, что, в свою очередь, может сократить высокую безработицу, существующую в настоящее время практически по всей Европе. Однако, конкуренция усилится в связи с демонтированием протекционистских барьеров и эрозией местных конкурентных преимуществ. Сопоставимость цен по всей Европе делает еще более явными различия в налогообложении и регулировании трудовых отношений. Соответствующие регулирующие нормы придется также гармонизировать, чтобы создать действительно единый рынок.

В исследовании, опубликованном лондонским инвестиционным банком Dresdner Kleinwort Benson

81

отмечается, что многие отрасли, такие как разработка программного обеспечения, производство автоматического оборудования, издательское дело или сектор розничной торговли, испытают на себе, скорее всего, уже краткосрочный эффект от введения евро. В долгосрочном плане будут затронуты экспортные отрасли, такие как химическая, стальная, автомобильная или машиностроительный инжиниринг. Многие компании испытают столь же сильное воздействие ЭВС, как и их банки. Опасно превратное представление, что только компании, расположенные в Еврозоне, будут затронуты введением евро. На самом деле, любая компания, занимающаяся бизнесом в Европе, будь то экспортер или импортер, эмитент ценных бумаг или инвестор, почувствует на себе изменение деловой среды.

Прозрачность цен ведет к обострению ценовой конкуренции и исчезновению всякой возможности получать дополнительную премию от продажи товаров или услуг на специфических рынках. Кроме того, девальвация валюты больше не может использоваться как защита от ценовой конкуренции. Это приведет к волне передела рынка, которая, скорее всего, вызовет реструктуризацию, слияния и поглощения и создание союзов с целью повысить конкурентоспособность. При этом раннее определение стратегических позиций компании на рынке и возможных целей для слияний и поглощений необходимо для того, чтобы полностью использовать возможности, которые предоставляет ЭВС. Валютный союз также понизит "барьер проходимости" при выходе на некоторые рынки, и изменит, тем самым, конкурентную среду. Более емкие рынки предоставляют возможности для рационализации и централизации операций и использования экономии на масштабах операций. Однако, это потребует высоких первоначальных вложений.

Устранение валютных рисков в сочетании с увеличением потребностей европейских компаний в финансовых ресурсах и новых финансовых услугах, необходимых для осуществления корпоративной реструктуризации, может, в конечном итоге, создать крупнейший в мире финансовый рынок одной валюты. По данным МВФ общий объем облигаций, акций и банковских кредитов, циркулирующих на европейских рынках капиталов составлял на конец 1995 г. более чем $ 27 трлн. по сравнению с $ 23 трлн. в США и $ 16 трлн. в Японии.

Вступление в силу ЭВС создало второй по величине рынок облигаций в мире. Совокупная капитализация международных облигационных займов, выпущенных правительствами, банками, компаниями и другими эмитентами и номинированных в валютах стран-участников ЭВС или в ЭКЮ, к июню 1997 г. достигла 5,26 трлн. ЭКЮ. На ту же дату рынок облигаций США оценивался в 10,70 трлн. ЭКЮ, а Японии - всего лишь 4,08 трлн. ЭКЮ. Таким образом, с самого начала рынок облигаций, выпущенных в евро, был эквивалентен 50% рынка соответствующих бумаг, эмитированных в долларах, и 130% - в японских иенах, что обеспечивает Европе достаточно устойчивые позиции в ходе конкуренции ведущих мировых финансовых центров.81

В прошлом главным риском по европейским облигациям был валютный, а кредитные риски играли второстепенную роль. Страны, валюты которых рассматривались как склонные к ревальвации имели возможность предлагать инвесторам меньшую доходность, а страны, в которых возможно обесценение валюты, платили премию за соответствующий риск. С вступлением в силу ЭВС валютный риск в его государствах можно считать устраненным, а кредитный риск становится главным фактором при определении доходности облигаций.

Введение евро также создало новые проблемы для рейтинговых агентств и участников рынка. В частности, пока не выработано единого подхода к оценке эмиссий облигаций, выпускаемых институтами публичного сектора в странах ЭВС. Агентства Standart & Poor's

и Fitch IBCA

решили применять в этом случае рейтинг для выпусков долговых инструментов в иностранной валюте, поскольку отдельные страны больше не контролируют их собственное денежное предложение. В отличие от них, Moody's

применяет рейтинг долговых обязательств в собственной валюте, аргументируя это тем, что риск дефолта в основном управляется на национальном уровне, поскольку в распоряжении национальных правительств остается такой важнейший рычаг, как сбор налогов. Поэтому Moody's

немедленно присвоил всем государствам-участникам ЭВС высший рейтинг Ааа. По версии Standart & Poor's

самую низкую оценку получила Португалия (АА-).

Высоколиквидные государственные еврооблигации, которые могут быть выпущены под минимальную возможную доходность, задают ориентиры для всего рынка. Сейчас еще продолжается конкуренция между правительствами Франции и Германии за право считаться эталонным заемщиком на еврорынке. Но поскольку немецкий рынок является наиболее привлекательным среди стран ЭВС по показателям ликвидности, кредитоспособности и техники расчетов, то все указывает на то, что именно ценные бумаги германского правительства (Bunds и Bobls) сохранят наименьшую доходность и будут служить искомым эталоном для долговых обязательств других правительств Еврозоны.

С трансформацией европейского рынка долговых обязательств компании смогут шире использовать выпуск облигаций как средство финансирования. На сегодняшний день Франция является единственным членом ЭВС, имеющим ликвидный рынок корпоративных облигаций (его объем превышает $ 100 млрд.) Как полагают эксперты, теперь европейские компании, особенно крупные германские и итальянские концерны, будут проявлять все больший интерес к выпуску облигаций, поскольку им потребуются дополнительные источники ресурсов для финансирования реструктуризации своей деятельности, необходимость которой определяется фактором обострения конкурентной борьбы. С другой стороны, соревнование между европейскими банками за удержание прежних и приобретение новых клиентов уменьшит издержки для эмитентов.

ЭВС создал также второй в мире по величине рынок акций. В настоящий момент по показателю рыночной капитализации продолжают лидировать США, но Еврозона значительно опережает Японию. В то же время отношение капитализации рынка акций к ВВП указывает на сравнительную неразвитость этого сегмента финансовой системы (139% - в США, 50% - в Японии и лишь 44% - в Еврозоне). В Европе также относительно невелико число компаний, прошедших листинг. Тем не менее, расширение присутствия евро на международных рынках капитала несет в себе такие потенциальные выгоды, как увеличение ликвидности и емкости европейского фондового рынка, снижение затрат на привлечение ресурсов для государственных и частных заемщиков. С момента введения евро заемщики и кредиторы начали искать наименьшие издержки и наибольшую доходность поверх национальных границ. Европейские финансовые рынки становятся менее сегментированными, ускоряется процесс унификации в рыночной практике и увеличение прозрачности в ценообразовании. Кроме того, если продолжатся попытки фискальной консолидации, ведущие к приватизации государственных предприятий, пенсионных, медицинских и других фондов социального страхования, спрос и предложение капитала должны существенно увеличиться, что также положительно скажется на увеличении емкости и ликвидности рынков в рамках ЭВС.

Для того, чтобы осуществить подобную трансформацию, требуется провести серьезные структурные изменения. Развитие европейского рынка корпоративных ценных бумаг пока сдерживается унаследованными от прошлого правилами регулирования вопросов выпуска, обращения и торговли на фондовом рынке, а также элементами системы налогообложения, которые делают банковское кредитование более выгодным, различиями рыночной практики в системах клиринга и расчетов по ценным бумагам. Однако, некоторый прогресс уже достигнут в деле гармонизации регулирования выпуска ценных бумаг, надзора за инвестиционными фондами и страховыми компаниями, а также в либерализации финансовых услуг в этих областях.

Процесс гармонизации регулирующих норм в значительной мере затрудняется отсутствием общей для всех стран ЭВС модели воздействия центральных банков на развитие частного рынка ценных бумаг. Например, ФРС США играет активную роль, вмешиваясь в денежный и фондовый (через операции репо) рынки с целью сглаживания внутридневных флуктуаций ликвидности и сохраняет стабильность процентных ставок по кредитам овернайт. Сходная модель поведения используется центробанками Великобритании, Канады, Австралии и, в некоторой степени, Японии. Те финансовые институты, включая европейские, которые активно действуют на рынках США, ожидают подобного уровня участия от ЕСЦБ. Для этого требуется соответствующая структура финансовой деятельности и балансовые показатели, отражающие данный способ деятельности центральных банков. Напротив, германский Бундесбанк до последнего времени сосредотачивал свое внимание на требованиях по поддержанию минимальных резервов, среднем уровне резервов, других ограничениях по операциям с отдельными инструментами, рыночной практике и еженедельных интервенциях для корректировки рынка. В рамках ЕСЦБ пока не принято окончательного решения о модели вмешательства в рыночные процессы. Текущий план операционных процедур базируется на проведении еженедельных операций репо, которые будут централизованно контролироваться ЕСЦБ, но децентрализовано проводиться силами отдельных европейских центробанков.

В настоящее время в европейской финансовой системе доминирует банковское посредничество. На долю банковских займов в ЕС приходится 54% всех финансовых инструментов (акций, облигаций и займов). Прямо противоположная картина наблюдается в США, где доминирует посредничество через фондовые рынки, а на банковские займы приходится лишь 22% от общей активности рынков капитала. Банковские системы 15 стран ЕС совместно формируют крупнейшую банковскую систему в мире, с объемом кредитов в $ 15 трлн. по состоянию на конец 1995 г86

. На данный момент Европа обладает ядром конкурентоспособных по мировым меркам финансовых институтов, большая часть которых получает основную прибыль за счет проведения банковских операций и предоставления финансовых услуг. Некоторые из европейских универсальных банков рассматриваются как участники команды глобальных институтов, предоставляющих корпоративные банковские услуги, которые будут активно участвовать в волне консолидации и реструктуризации, охватившей международный рынок корпоративных банковских услуг. Вместе с тем, на уровне розничных банковских услуг финансовая система в Европе относительно перегружена банками, и значительное число институтов имеют избыточный персонал. Другими словами, хотя общие объемы финансовых активов в Еврозоне и США сопоставимы, рынки ценных бумаг гораздо более развиты в Америке, в то время как в Европе преобладает банковская сфера. Лишь одна четверть корпоративного финансирования в континентальной Европе осуществляется за счет фондовых рынков, в то время как в США - три четверти.

Лидирующие инвестиционные банки мира полагают, что введение евро будет стимулировать радикальные перемены в используемых европейскими фирмами способах привлечения финансовые ресурсов. Возможно наиболее наглядным доказательством этого является деятельность по созданию общеевропейского рынка акций, которой руководят Лондонская и Франкфуртская фондовые биржи. Значительная консолидация происходит также среди европейских бирж производных финансовых инструментов. По словам руководителя одной из бирж, "ЭВС, возможно, оказывает большее воздействие на европейские биржи, чем все новые технологии вместе взятые".

Несмотря на то, что до создания общеевропейского фондового рынка предстоит пройти еще долгий путь, поскольку требуется преодолеть огромные технические барьеры, включая создание единой клиринговой системы и единой торговой платформы, как инвесторы, так и эмитенты начинают вести себя так, словно он уже существует. Крупные институциональные инвесторы и трейдинговые подразделения инвестиционных банков уже реорганизуются по отраслям, а не по государствам. Компании начинают привлекать финансовые ресурсы путем размещения акций и облигаций на континентальном, а не национальном уровне. Euro-NM, недавно созданный европейский рынок акций небольших компаний испытал в начале прошлого года скачкообразный рост числа фирм, желающих пройти листинг. Уже заметно смещение интереса компаний от банковских кредитов к облигациям, а также от национальных к континентальным рынкам. Рост рынка облигаций представляет собой явный сдвиг в методах корпоративного и банковского финансирования. Многие банкиры рассматривают этот сдвиг как устранение посредников, при котором заемщик получает средства непосредственно от инвестора на рынке долговых ценных бумаг.

Банки неожиданно оказались в ситуации, когда их могут сравнить с конкурентами на ранее обособленных национальных рынках. Соответственно, они могут быть наказаны инвесторами на рынке акций за низкую эффективность. Это заставляет их более агрессивно искать способы увеличения доходности капитала. Европейские банки уже начали формировать пулы из своих активов, включая ипотечные закладные или кредитные обязательства, и выпускать под них ценные бумаги, обеспеченные залогом активов (asset-backed securities). Это дает банкам возможность уменьшить капитал, который они вынуждены держать как страховку на случай дефолта. Подобным образом, молодые и быстро растущие компании становятся более конкурентоспособны на европейской сцене и потому более агрессивно привлекают финансовые ресурсы. Это привело к созданию в последние полтора года рынка номинированных в евро "мусорных облигаций" (junk bonds, т.е. необеспеченных долговых обязательств). Однако, несмотря на значительный потенциал роста, европейский рынок облигаций должен развиваться намного дольше, чем многие это себе представляют, чтобы достичь масштабов, существующих в США. Руководитель одного из международных агентств кредитных рейтингов признал: "Инвестиционным банкам, особенно крупным американским банкам, простительно изрядно преувеличивать перспективы роста в Европе. В конце концов, именно инвестиционные банки надеются получить наибольшую выгоду от этого".

Если единая валюта будет поощрять создание более емкого и активного рынка других видов ценных бумаг, это позволит привлечь большее количество средств из-за рубежа. Но такое развитие одновременно привлечет большее количество иностранных заемщиков. Поэтому никто не может предвидеть приведет ли большая секьюритизация в Евроленде к укреплению или ослаблению обменного курса евро. В любом случае, такая эволюция в направлении секьюритизации европейских финансовых рынков не произойдет мгновенно. По прогнозам The Economist

, продвижение к единому, однородному рынку капитала, скорее всего, будет медленным, поскольку это зависит от гармонизации налогов, регулирования, надзора, условий допуска компаний к листингу их ценных бумаг, правил учета и торговли.

Именно вследствие радикального характера перемен, скорее всего, им будет оказываться некоторое сопротивление. Ряд государств, включая Францию, настороженно относятся, например, к поглощению местных компаний иностранными. Другие могут сохранять ограничения для инвестиций местных пенсионных и страховых фондов в ценные бумаги иностранных фирм. Financial Times

цитирует в связи с этим слова одного из экономистов: "Как ни странно это звучит, но мы отменяем 11 валют, а не 11 политических систем. Рынок будет расти, но ему предстоит пройти еще долгий путь до Америки". Как можно видеть из хроники последних событий путь этот для новой общеевропейской валюты, которой всего год от роду, не будет усыпан розами.

Созданная в противовес доллару, евровалюта пока не смогла составить ему достойную конкуренцию. Военные действия в Югославии не способствовали росту котировок евро (если в начале прошлого года за 1 евро давали 1,16 доллара, то в начале этого - 0,98). Правда, в заниженном курсе евро заинтересован и сам Евросоюз в этом случае затраты американских компаний окажутся выше, следовательно, их товары будут дороже. За год с небольшим евро обесценился по отношению к американской валюте на 22 процента. В банковских кругах заговорили о "супердолларе", но на чем реально держится мощь доллара? Прежде всего на буме, который переживает уже девятый год подряд американская экономика. Темпы ее роста, по западным меркам, весьма высоки и, главное, устойчивы. Ожидается, что в нынешнем году валовой внутренний продукт США возрастет на 4,3 процента. И на ближайшее будущее американские гуру от экономики предрекают рост. Другой немаловажный фактор - поддержка властями США "сильного доллара" - администрация Клинтона во всеуслышание объявила, что "сильный доллар отвечает национальным интересам США".

Остановить падение могли бы совместные валютные интервенции Федеральной резервной системы США, Банка Японии и Европейского Центробанка. Для этого нужно совместное решение руководителей "семерки" на июньском совещании на О.Окинава. Но еще в январе 2000 г. министр финансов США Лоуренс Саммерс предупредил: Вашингтон не намерен помогать ее и Японии, пока они ограничивают доступ на свои внутренние рынки для американского капитала.

Причины падения евро многофакторны и многомерны. Перечислю важнейшие:

1) Экономика США переживает десятый год непрерывного подъема и сейчас находится во второй половине длинного "кондратьевского цикла", который начался в 70-х гг. и закончится около 2010 г. ее вступил в фазу роста только в 1999 году.