| УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ ФИРМЫ

ВО ВНЕШНЕТОРГОВЫХ ОПЕРАЦИЯХ

Автор Дмитрий Ватлин, директор частного унитарного предприятия «Олимпик», г Гомель

соискатель кафедры «Мировая экономика»

Белорусского Государственного Экономического Университета

Dvatlin@ mail.ru

Предлагаемая автором статьи методика управления оборотным капиталом фирмы во внешнеторговых операциях дает возможность аналитикам фирмы уже на этапе подготовки внешнеторговых контрактов:

- определять прибыль и рентабельность планируемых сделок с учетом трудно прогнозируемых факторов макроэкономической неопределенности;

- с учетом выбранной инвестиционной политики и инвестиционных критериев проводить отбор и ранжирование инвестиционных проектов;

- определять оптимальную структуру используемого капитала;

- проводить текущий контроль и монторинг исполнения внешнеторговых операций.

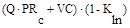

Данная методика применяется в случае, когда оплата происходит после отгрузки товара или инвестирования капитала во внешнеторговую операцию. Вариант получения от покупателя предоплаты или оплаты товара немедленно по факту поставки продавцом является, разумеется, наиболее предпочтительным. Однако, чаще всего в деловой практике оплата происходит не сразу, а в течение какого-то определенного договором периода. В этом случае экономическая привлекательность сделки для продавца определяется во многом сроком оплаты по внешнеторговому контракту, т.е. насколько и в течение какого срока получаемая от реализации партии товара по договору в течение срока оплаты выручка сможет скомпенсировать продавцу его затраты на приобретение или изготовление партии товара (C), его хранение, предварительное складирование, сертификацию, таможенную очистку, транспортировку и т.п.(переменные затраты VC), оплату персонала и офиса, телефонных переговоров т.п. ( постоянные затраты в каждом периоде FC) , налоговых отчислений (TX), банковских процентов за взятый в банке кредит (CR). Оставшаяся часть выручки и будет составлять чистую прибыль фирмы (NP) .

Представим графически время проведения внешнеторговой операции в виде временной шкалы и отметим на ней формирование финансовых потоков, составляющих сделку (направление финансовых потоков от временной шкалы означает движение финансового потока от фирмы, а в сторону временной шкалы – к фирме ) :

С

0 1 2 i n

VC   , ,   , ,

Рис. 1 Схема формирования финансовых потоков внешнеторговой сделки, где

0 - нулевая точка временной шкалы, которая определяет время передачи партии товара от продавца к покупателю по сделке, начиная с которой у покупателя перед продавцом возникают определенные договором финансовые обязательства.

n - срок оплаты партии товара в периодах. Величина периода может быть разной. В данном случае для упрощения расчетов мы считаем ее равной одному месяцу.

Применяя методы математического анализа, автор получил следующую формулу для определения плнируемой чистой прибыли внешнеторгового контракта:

, (1) , (1)

где

- чистая прибыль от внешнеторгового контракта. - чистая прибыль от внешнеторгового контракта.

n – время исполнения контракта в периодах (срок оплаты по контракту в месяцах).

- цена продажи единицы товара в валюте страны импортера. - цена продажи единицы товара в валюте страны импортера.

- цена покупки или изготовления единицы товара в национальной валюте. - цена покупки или изготовления единицы товара в национальной валюте.

- планируемый объем продаж товара (количество). - планируемый объем продаж товара (количество).

- курс национальной валюты по отношению к валюте платежа на начало первого периода. - курс национальной валюты по отношению к валюте платежа на начало первого периода.

FC – постоянные затраты за период (ежемесячно), не зависящие от объема реализуемой продукции.

VC – переменные затраты на сделку, зависящие от объема реализуемой продукции.

- коэффициент учета фиксированных затрат FC в себестоимости товара по данной сделке (изменяется от 0 до 1). - коэффициент учета фиксированных затрат FC в себестоимости товара по данной сделке (изменяется от 0 до 1).

– коэффициент совокупного налогообложения выручки от реализации, изменяющийся от 0 до 1. – коэффициент совокупного налогообложения выручки от реализации, изменяющийся от 0 до 1.

- годовая ставка процента по кредиту, приведенная к 100; - годовая ставка процента по кредиту, приведенная к 100;

– величина периода реализации товара n

в сутках ( в данном случае равно 30). – величина периода реализации товара n

в сутках ( в данном случае равно 30).

- коэффициент заимствования, определяющий размер заемного капитала. Изменяется от 0 до 1. - коэффициент заимствования, определяющий размер заемного капитала. Изменяется от 0 до 1.

= = - функция, определяющую размер получаемой выручки от реализации, зависящей от темпов изменения обменного курса а

и инфляции b

за один период - функция, определяющую размер получаемой выручки от реализации, зависящей от темпов изменения обменного курса а

и инфляции b

за один период

= = - функция, определяющую влияние темпа изменения инфляции b

за один период. - функция, определяющую влияние темпа изменения инфляции b

за один период.

- функция, определяющая размер выплат банковских процентов, зависящую от темпа изменения инфляции b

за один период. - функция, определяющая размер выплат банковских процентов, зависящую от темпа изменения инфляции b

за один период.

Рассмотрим составляющие данной формулы с экономической точки зрения. Тогда:

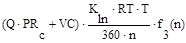

1. - общая сумма выручки от реализации партии товара по внешнеторговому контракту за n – периодов( месяцев) с учетом изменения валютного курса и инфляции, уменьшенная на размер налоговых отчислений; - общая сумма выручки от реализации партии товара по внешнеторговому контракту за n – периодов( месяцев) с учетом изменения валютного курса и инфляции, уменьшенная на размер налоговых отчислений;

2. - общая сумма постоянных затрат, выплачиваемая фирмой за время совершения сделки (количество периодов n) с учетом изменения инфляции; - общая сумма постоянных затрат, выплачиваемая фирмой за время совершения сделки (количество периодов n) с учетом изменения инфляции;

3. - часть стоимости изготовления или приобретения партии товара и переменных затрат, финансируемая фирмой из собственных средств и выплачиваемая ей в начале совершения внешнеторговой сделки; - часть стоимости изготовления или приобретения партии товара и переменных затрат, финансируемая фирмой из собственных средств и выплачиваемая ей в начале совершения внешнеторговой сделки;

4. - оставшаяся часть стоимости партии товара и переменных затрат, финансируемая фирмой из заемных средств и выплачиваемая ей с учетом инфляции каждый период (погашение основной части кредита); - оставшаяся часть стоимости партии товара и переменных затрат, финансируемая фирмой из заемных средств и выплачиваемая ей с учетом инфляции каждый период (погашение основной части кредита);

5. - общая сумма процентов по кредиту, выплачиваемая экспортером с учетом инфляции каждый период. - общая сумма процентов по кредиту, выплачиваемая экспортером с учетом инфляции каждый период.

Методика управления оборотным капиталом фирмы во внешнеторговых операциях основывается на вышеуказанном математическом аппарате и состоит из следующих этапов:

1. Определение инвестиционной политики фирмы во внешнеторговых операциях

2. Формирование инвестиционного портфеля фирмы во внешнеторговых операциях.

3. Оценка эффективности управление инвестиционным портфелем фирмы во внешнеторговых операциях.

Определение инвестиционной политики фирмы во внешнеторговых операциях

Главной стратегией управленческого персонала любой фирмы, в том числе и внешнеторговой, является максимизация ее рыночной стоимости. В рамках этой глобальной стратегии выделим следующие виды инвестиционной политики фирмы при проведении внешнеторговых операций:

I. Наступательная инвестиционная политика.

Ведет к увеличению рыночной стоимости фирмы через проведение агрессивной инвестиционной политики в области внешнеторговых операций.

Выделим инвестиционные цели такой политики, имеющие наступательный характер:

1. Максимизация прибыли

2. Максимизация рентабельности инвестированного (собственного) капитала.

3. Увеличение доли рынка, контролируемого фирмой.

4. Освоение новых товаров и рынков

Выбор агрессивной инвестиционной политики во внешнеторговых операциях часто означает увеличение риска, связанного со следующими факторами:

- проведение экспансионистской инвестиционной политики требует привлечения дополнительного заемного капитала, что ухудшает финансовое положение фирмы с точки ее рыночной стоимости и потенциальных инвесторов, и ведет к увеличению финансового риска планируемых внешнеторговых операций.

- освоение новых товаров и рынков ведет к увеличению предпринимательского риска, связанного с неопределенностью, присущей всем новациям.

- осуществление целей максимизации прибыли и рентабельности может привести к не продуманной ценовой политике и отпугнуть потенциальных клиентов повышенными ценами.

II. Оборонительная инвестиционная политика.

Ведет к сохранению рыночной стоимости фирмы через проведение осторожной инвестиционной политики в области внешнеторговых операций.

Выделим инвестиционные цели такой политики, имеющие оборонительный характер:

1. Фиксированное значение прибыли.

2. Фиксированное значение рентабельности инвестированного (собственного) капитала.

3. Сохранение доли рынка, контролируемого фирмой.

4. Уменьшение риска внешнеторговых операций

Выбор чрезмерно осторожной инвестиционной политики во внешнеторговых операциях часто означает для фирмы ослабление ее позиций. Недостаточная рентабельность проводимых внешнеторговых операций и неприятие риска лишают управленческий персонал гибкости и мобильности в принятии решений, ухудшают динамику развития фирмы, не позволяя ей своевременно и адекватно реагировать на изменения, происходящие вокруг и внутри нее.

Компромиссным вариантом, по-видимому, будет являться проведение комбинированной инвестиционной политики, включающей в себя элементы наступательного и оборонительного характера.

III. Комбинированная инвестиционная политика.

Ведет к увеличению рыночной стоимости фирмы через проведение комбинированной инвестиционной политики в области внешнеторговых операций, сочетая в себе элементы наступательной и оборонительной стратегии.

Выделим несколько примеров комбинирования инвестиционных целей такой политики:

1. Фиксированное значение прибыли и увеличение доли рынка, контролируемого фирмой.

2. Максимизация рентабельности собственного капитала и уменьшение риска внешнеторговых операций

3. Сохранение доли рынка, контролируемого фирмой и освоение новых товаров и рынков.

Инвестиционные критерии отбора планируемых внешнеторговых операций.

Дадим описание критериев инвестиционного отбора планируемых внешнеторговых операций, указывая математическое определение каждого критерия и его применимость:

А) Критерии абсолютной эффективности внешнеторговых операций:

1. Прибыль NP (см. формула 1). Данный критерий представляет собой величину чистой прибыли, полученной фирмой при реализации внешнеторговой операции за n периодов, является основным критерием оценки внешнеторговых операций.

2. Выручка от реализации TO. Представляет собой величину выручки от реализации в национальной валюте, полученной фирмой при реализации внешнеторговой операции за n периодов, с учетом изменения инфляции и обменного курса валюты платежа.

(2) (2)

Как правило, выручка от реализации редко применяется в качестве инвестиционного критерия. Однако, в том случае когда инвестиционная политика фирмы может быть направлена на увеличение доли рынка, выбор такого критерия представляется вполне разумным.

3. Инвестированный капитал CP. Представляет собой капитал фирмы, необходимый для совершения сделки (стартовый капитал). Для внешнеторговой операции он будет равен величине стоимости партии товара и переменных затрат, необходимых для совершения сделки.

(3) (3)

В условиях рационирования (недостаточности) собственного капитала фирмы, участвующего в формировании инвестиционного портфеля фирмы во внешнетоговых операциях, величина необходимого для совершения сделки капитала имеет огромное значение для инвестора.

Б) Критерии относительной эффективности внешнеторговых операций

, основанные на определении годовой рентабельности планируемых внешнеторговых операций.

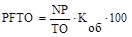

4. Годовая рентабельность оборотного капитала  . Определяется как отношение прибыли к товарообороту, приведенное к единому временному интервалу через коэффициент оборачиваемости . Определяется как отношение прибыли к товарообороту, приведенное к единому временному интервалу через коэффициент оборачиваемости  (метод цепного повтора) и выраженное в процентах. (метод цепного повтора) и выраженное в процентах.

, где (4) , где (4)

=  , (5) , (5)

– величина периода реализации товара n,

выраженная в сутках (равно 30).

5. Годовая рентабельность инвестированного капитала .Определяется как отношение прибыли к инвестированному капиталу, приведенное к единому временному интервалу через коэффициент оборачиваемости (метод цепного повтора) и выраженное в процентах. .Определяется как отношение прибыли к инвестированному капиталу, приведенное к единому временному интервалу через коэффициент оборачиваемости (метод цепного повтора) и выраженное в процентах.

(6) (6)

В условиях рационирования капитала , финансирование внешнеторгового проекта происходит частично из собственного капитала, частично из заемного. Однако, на стадии подготовки проекта обычно неизвестно, как окончательно будет финансироваться проект. Поэтому необходимо сначала определить финансовую осуществимость инвестиционного проекта в целом и только потом оценивать индивидуальную осуществимость для каждого участвующего источника финансирования (собственный и заемный капитал). Именно для оценки общей финансовой привлекательности внешнеторгового проекта и используется такой инвестиционный критерий как годовая рентабельность инвестированного капитала.

6. Годовая рентабельность собственного капитала  . Определяется как отношение прибыли к собственному капиталу, приведенное к единому временному интервалу через коэффициент оборачиваемости (метод цепного повтора) и выраженное в процентах. . Определяется как отношение прибыли к собственному капиталу, приведенное к единому временному интервалу через коэффициент оборачиваемости (метод цепного повтора) и выраженное в процентах.

, где (7) , где (7)  - собственный капитал фирмы (8) - собственный капитал фирмы (8)

.  - коэффициент заимствования. (9) - коэффициент заимствования. (9)

Годовая рентабельность собственного капитала – важнейший критерий инвестиционного отбора внешнеторговых проектов, позволяющий инвестору определять эффективность использования собственного капитала фирмы во внешнеторговых операциях, сравнивать ее с другими инвестиционными возможностями, предлагаемыми рынком: например, с вложениями в ценные бумаги или в другие инвестиционные проекты.

В) Критерии временной окупаемости внешнеторговой операции

. Делятся на абсолютные и относительные.

Абсолютные критерии временной окупаемости:

7. Срок окупаемости m инвестированного во внешнеторговую операцию капитала.

Определяется как период, требуемый для возврата первоначальных инвестиций посредством накопленных и оставшихся в распоряжении фирмы потоков финансовых средств, полученных от реализации внешнеторговой операции. Срок окупаемости m определяется численными методами.

8. Временная точка безубыточности внешнеторговой операции  . .

Определяется как срок исполнения внешнеторговой операции n, при котором чистая прибыль NP от сделки равна нулю. Цель анализа безубыточности – определение точки временного равновесия, в которой поступления от продаж равны издержкам на проданную продукцию. Когда срок исполнения контракта больше этой точки, фирма начинает терпеть убытки, а в точке временной безубыточности, где поступления равны издержкам, фирма ведет дела безубыточно.

Временная точка безубыточности внешнеторговой операции определяется графическими, при некоторых допущениях аналитическими или численными методами.

9. Пороговое значение времени исполнения внешнеторговой операции  . Определяется . Определяется

как максимально допустимое значение времени исполнения внешнеторговой операции n, при котором годовая рентабельность инвестированного в сделку капитала  равна годовой рентабельности инвестированного капитала такого же объема равна годовой рентабельности инвестированного капитала такого же объема  при вкладывании капитала в наиболее ликвидные и надежные инвестиционные проекты, предоставляемые рынком. при вкладывании капитала в наиболее ликвидные и надежные инвестиционные проекты, предоставляемые рынком.

Пороговое значение времени исполнения внешнеторговой операции определяется графическими или численными методами.

Относительные критерии временной окупаемости:

10. Пороговый коэффициент исполнения внешнеторговой операции  (10) (10)

Определяется как отношение порогового значения времени исполнения внешнеторговой операции  ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем выгоднее становится для инвестора данная сделка, по сравнению с инвестициями в другие проекты, предлагаемые рынком. ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем выгоднее становится для инвестора данная сделка, по сравнению с инвестициями в другие проекты, предлагаемые рынком.

11. Коэффициент безубыточности внешнеторговой операции  (11) (11)

Определяется как отношение временной точки безубыточности внешнеторговой операции ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем меньше у инвестора шансов получить убытки по внешнеторговой операции. ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем меньше у инвестора шансов получить убытки по внешнеторговой операции.

12. Коэффициент окупаемости внешнеторговой операции  (12) (12)

Определяется как отношение времени исполнения внешнеторговой операции n к сроку окупаемости m внешнеторговой операции Чем больше данный коэффициент, тем быстрее происходит процесс возврата первоначально инвестированного во внешнеторговую операцию капитала.

Для того, чтобы инвестиционные критерии производили отбор внешнеторговых операций в соответствии с выбранной инвестиционной политикой и целями инвестирования, кроме определения самих инвестиционных критериев, необходимо определить значения или интервалы значений данных критериев. К тому же, выбор нескольких инвестиционных целей подразумевает наличие их приоритета. Поэтому из выбранных критериев мы должны выделить главный и вспомогательные критерии. Ранжирование внешнеторговых операций происходит по главному критерию, а вспомогательные критерии производят отсеивание внешнеторговых проектов. Например, критериальный анализ может проводиться на основе следующих определений:

Табл. 1 Примеры инвестиционной политики внешнеторговой фирмы.

| №

|

Инвестиционная политика

|

Цель

инвестирования

|

Критерий

инвестирования

|

Значения

критериев

|

| 1

|

Наступательная

|

Максимизация прибыли

|

Прибыль NP

|

Максимально допустимое

|

| Увеличение доли рынка

|

Выручка от реализации TO

|

Не менее

20 000 USD

|

| 2

|

Оборонительная

|

Фиксированное значение рентабельности

|

Годовая рентабельность

инвестированного капитала

|

80 % годовых

|

| Уменьшение риска внешнеторговых операций

|

Временная точка безубыточности внешнеторговой операции .

|

Не менее

5 месяцев

|

| Пороговый коэффициент

|

Не менее 2

|

| 3

|

Комбинированная

|

Максимизация рентабельности собственного капитала

|

Годовая рентабельность

собственного капитала .

|

Максимально допустимое

|

| Уменьшение риска внешнеторговых операций

|

Срок окупаемости m

|

Не более 2 месяцев

|

| Коэффициент безубыточности

|

Не менее 4

|

Формирование инвестиционного портфеля фирмы во внешнеторговых операциях.

После того, как была определена инвестиционная политика фирмы и ее цели, выбраны критерии инвестиционного отбора и определены их значения, аналитики фирмы приступают к процессу формирования инвестиционного портфеля во внешнеторговых операциях.

Проведение критериального анализа планируемых внешнеторговых операций

Критериальный анализ планируемых внешнеторговых операций включает в себя следующие этапы:

1. Получение исходных данных планируемых внешнеторговых операций;

2. Расчет экономических показателей планируемых внешнеторговых операций и сведение полученных данных в сводную таблицу

3. Ранжирование и отбор планируемых внешнеторговых операций согласно выбранным инвестиционным критериям

Для того, чтобы анализ носил конкретный характер, рассмотрим его на примере анализа внешнеэкономической деятельности абстрактной коммерческой фирмы, основным видом деятельности которой является оптово-розничная торговля товарами масоового производства, например стиральными порошками. На внутреннем рынке через собственную розничную сеть фирма торгует импортными стиральными порошками, а на экспорт оптом поставляет более дешевые стиральные порошки отечественного производства.

Табл. 2 Исходные данные планируемых внешнеторговых операций

| Параметры внешнеэкономическоко контракта

|

Ед.

Изм.

|

Номер контракта

|

| Импорт

|

Экспорт

|

| 1

|

2

|

3

|

4

|

5

|

| I. Внешние параметры контракта

|

| Цена продажи единицы товара в валюте

|

PR

|

у. е.

|

15,8

|

15,0

|

16,0

|

16,4

|

18,0

|

Планируемый объем продаж товара

|

Q

|

шт.

|

2 200

|

2200

|

2200

|

1800

|

2300

|

| Планируемый срок исполнения сделки в периодах

|

n

|

Мес.

|

2

|

1,5

|

2

|

2,5

|

2

|

| II. Макроэкономические параметры контракта

|

| Курс национальной валюты на день отгрузки (реализации) товара

|

Kex

|

BYB

|

1000

|

1000

|

1000

|

1050

|

900

|

| Темп изменения обменного курса валюты-платежа за период

|

а

|

-

|

+0,01

|

+0,01

|

+0,01

|

-0,01

|

-0,025

|

| Темп изменения инфляции за период

|

b

|

-

|

0.025

|

0.025

|

0.025

|

0.025

|

0.025

|

| III. Внутренние параметры контракта

|

| Стоимость покупки или изготовления единицы товара

|

PRc

|

BYB

|

10 000

|

9 500

|

9 800

|

9 000

|

9 200

|

| Величина переменных затрат

(на сделку)

|

VC

|

BYB

|

3000 000

|

3200 000

|

3200 000

|

3600 000

|

3800 000

|

| Величина постоянных затрат

( в период)

|

FC

|

BYB

|

4000 000

|

4000 000

|

4000 000

|

4000 000

|

4000 000

|

| Величина периода исполнения сделки n

в сутках

|

T

|

Сут.

|

30

|

30

|

30

|

30

|

30

|

| Коэффициент налогообложения в выручке от реализации (устанавливается эмпирически 0...1)

|

Ktx

|

-

|

0.10

|

0.10

|

0.10

|

0.10

|

0.10

|

| Коэффициент учета постоянных затрат (0...1)

|

Kfc

|

-

|

0.10

|

0.10

|

0.10

|

0.10

|

0.10

|

В данном примере мы рассматриваем процесс инвестирования оборотного капитала фирмы в пять внешнеторговых операций, первые три из которых являются импортными, а оставшиеся две – экспортными операциями. При анализе импорта мы считаем, что цена на импортируемый товар на внутреннем рынке устанавливается в эквиваленте твердой валюты и, соответственно, изменяется импортером пропорционально изменению национальной валюты к валюте ценообразования. Поэтому для первых трех контрактов курс национальной валюты на день отгрузки (реализации) товара Kex и темп изменения обменного курса валюты-платежа а за один период (месяц) одинаковы. Для контрактов 4 и 5 темп изменения обменного курса валюты-платежа за один период а < 0. Это значит, что фирма получает оплату за экспортные товары в валюте, которая дешевеет относительно национальной валюты на а процентов за период, что ведет к уменьшению общей прибыли от контракта.

В отличие от экспортных сделок, где срок исполнения (оплаты) контракта n устанавливается по соглашению с контрагентом по сделке и определен явным образом, для импортных сделок в данном случае фирма определяет срок исполнения сделки для данной партии товара исходя из прошлого опыта или проводимых маркетинговых исследований.

Коэффициент учета постоянных затрат Kfc мы устанавливаем одинаковым и равным 0.1, имея в виду, что в данный момент оборотный капитал фирмы вложен еще в какие-то другие проекты, и мы не правомочны списывать все постоянные затраты фирмы на вышеуказанные планируемые контракты.

После того, как мы определились с исходными данными планируемых внешнеторговых операций, мы рассчитываем значения экономических показателей и собираем их в сводную таблицу.

Табл. 3 Сводная таблица экономических показателей планируемых внешнеторговых операций

| Экономические показатели планируемых внешнеторговых операций

|

Ед.

Изм.

|

Номер контракта

|

| Импорт

|

Экспорт

|

| 1

|

2

|

3

|

4

|

5

|

| I. Абсолютные показатели :

|

| Выручка от реализации

|

TO

|

BYR

|

34 000 698

|

32 397 817

|

34 431 086

|

29 175 287

|

34 577 989

|

Инвестированный капитал

|

CP

|

BYR

|

25 000 000

|

24 100 000

|

24 760 000

|

19 800 000

|

24 960 000

|

| Собственный капитал

|

|

BYR

|

25 000 000

|

24 100 000

|

24 760 000

|

19 800 000

|

24 960 000

|

| Чистая прибыль

|

NP

|

BYR

|

4 829 658

|

4 476 253

|

5 457 008

|

5 499 923

|

5 389 221

|

| II. Относительные показатели :

|

Годовая рентабельность

оборотного капитала

|

|

%

|

85,23

|

110,53

|

95,09

|

90,49

|

93,51

|

Годовая рентабельность

инвестированного капитала

|

PFCP

|

%

|

115,91

|

148,59

|

132,24

|

133,33

|

129,55

|

Годовая рентабельность

собственного капитала

|

|

%

|

115,91

|

148,59

|

132,24

|

133,33

|

129,55

|

| III. Временные показатели

|

| Пороговое значение времени исполнения

|

|

мес.

|

3,7

|

3,4

|

4,0

|

4,7

|

3,6

|

Временная точка безубыточности

|

|

мес.

|

11,3

|

10,1

|

11,7

|

10,1

|

7,1

|

Пороговый коэффициент

|

|

-

|

1,85

|

2,26

|

2,0

|

1,88

|

1,8

|

Коэффициент безубыточности

|

|

-

|

5,65

|

6,73

|

5,85

|

4,04

|

3,55

|

Отметим, что, поскольку на данном этапе критериального анализа вопрос привлечения заемного капитала не рассматривается, величина годовой рентабельности инвестированного капитала PFCP совпадает с величиной годовой рентабельности собственного капитала  . Это прежде всего связано с тем, что вопрос финансовой осуществимости инвестиционных проектов в целом и их соответствия выбранным критериям должен решаться до того,как будут определены источники финансирования и их финансовая привлекательность для инвестора. . Это прежде всего связано с тем, что вопрос финансовой осуществимости инвестиционных проектов в целом и их соответствия выбранным критериям должен решаться до того,как будут определены источники финансирования и их финансовая привлекательность для инвестора.

Учитывая все вышеуказанное, представим инвестиционную политику фирмы в табл. 4.

Проанализировав сводную таблицу на соответствие вышеуказанным критериям, мы видим, что только контракты 3, 4 отвечают заданным критериям. Первый и второй контракты не дают нужное значение прибыли. В пятом контракте коэффициент безубыточности меньше четырех.

Таким образом, с помощью критериального анализа мы отобрали из пяти планируемых внешнеторговых операций два, соответствующих выбранной инвестиционной политике фирмы.

Табл. 4 Инвестиционная политика фирмы

| Инвестиционная политика

|

Цели

инвестирования

|

Вид

критериев

|

Критерий

инвестирования

|

Значения

критериев

|

| Комбинированная

|

Максимизация рентабельности инвестированного капитала

|

Главный

|

Годовая рентабельность инвестированного капитала

PFCP

|

Максимально допустимое

|

| Фиксированное значение

чистой прибыли

|

Вспомогательные

|

Чистая прибыль NP

|

Не менее

5 000 000

|

| Уменьшение риска внешнеторговых операций

|

Пороговое значение времени исполнения

|

Не менее

3,5 месяцев

|

| Коэффициент безубыточности

|

не менее 4

|

Определение оптимальной структуры капитала

В условиях рационирования (недостаточности) капитала определение оптимальной структуры капитала планируемых внешнеторговых операций приобретает огромное значение. После решения вопроса финансовой осуществимости инвестиционных проектов в целом и их соответствия выбранным критериям необходимо определить источники финансирования и их финансовую привлекательность для инвестора. Основными источниками капитала для внешнеторговой фирмы, как правило, являются собственные и/или заемные (кредитные) средства. Для оценки эффективности использования собственного капитала фирмы в данных внешнеторговых операциях в качестве главного инвестиционного критерия вместо годовой рентабельности инвестированного капитала применим такой инвестиционный критерий как годовая рентабельность собственного капитала и ограничим его значение в 150 %.

На каких условиях и в каком количестве должны приобретаться инвестором заемные средства, чтобы условия соответствия экономических показателей планируемых внешнеторговых операций выбранным инвестиционным критериям, как минимум, не ухудшились?

Для ответа на этот вопрос выразим из формул определения чистой прибыли NP и годовой рентабельности собственного капитала процентную ставку RT: процентную ставку RT:

Вышеупомянутые формулы выглядят следующим образом:

(13) (13)

(14) (14)

Знаки “равенства” заменены на знаки “больше или равно” для того, чтобы показать, что после привлечения заемного капитала экономические показатели планируемых внешнеторговых операций, соответствующие выбранным инвестиционным критериям, как минимум, не ухудшились.

Проведя тривиальные математические перестановки, получим следующие формулы:

(15) (15)

(16) (16)

Построение векторов заимствования и кривых безразличия заемного капитала

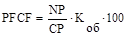

Отобразим для контракта 4 на рис. 1 зависимость процентной ставки привлекаемого заемного капитала RT от его объема (коэффициента заимствования Kln) при заданных значениях годовой рентабельности собственного капитала:  , равной 150 %, и чистой прибыли NP, равной 5000 000. , равной 150 %, и чистой прибыли NP, равной 5000 000.

Рис. 1 Зависимость процентной ставки заемного капитала RT от коэффициента заимствования Kln при сроке исполнения n=2.5.

Данные кривые представляют собой кривые безразличия заемного капитала, каждая точка на которых представляет собой сочетание процентной ставки RT, коэффициента заимствования Kln и срока кредитования n (совпадающего со сроком исполнения контракта), образующее вместе вектор заимствования LN ( RT; Kln;n), определяющий условия заимствования для данного контракта, при которых значения годовой рентабельности собственного капитала и чистой прибыли NP равны указанным фиксированным значениям. Область векторов заимствования, соответствующая большим значениям годовой рентабельности собственного капитала и чистой прибыли NP, находится ниже соответствующих кривых безразличия . Область значений процентной ставки RT кредитных ресурсов, доступных фирме, ограничена на графике прямыми RTmax и Rtmin.

Поскольку после привлечения заемного капитала экономические показатели планируемых внешнеторговых операций, соответствующие выбранным инвестиционным критериям, не должны ухудшиться, то должны выполняться следующие условия:

> 150%, NP > 5000 000 при 90 % < RT < 150 %. Поэтому область векторов заимствования, удовлеворяющих данным условиям, будет ограничена сверху данными кривыми безразличия, а снизу – прямой RTmin, и представлять собой треугольник с вершинами LN1 (119; 0.2; 2.5), LN2 (80; 0.35; 2.5), LN3 (80; 0.15; 2.5).

Из этой области векторов заимствования нам нужно выбрать тот вектор, при котором будут выполняться и остальные инвестиционные критерии, такие как пороговое значение времени исполнения и коэффициент безубыточности.

Определение временной точки равновесия кредитного рычага

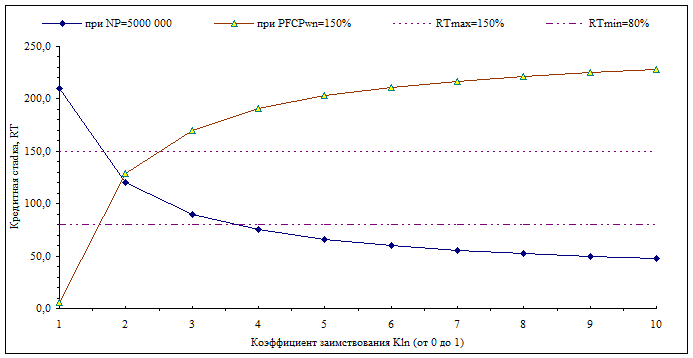

Для ответа на этот вопрос исследуем зависимость годовой рентабельности собственного капитала для контракта 4 от времени исполнения сделки n при заданном значении процентной ставки RT и коэффициента использования заемного капитала  . .

Рис.2 График зависимости годовой рентабельности собственного капитала PFCPwn от времени исполнения n

.( RT= 120 %).

На рис.2 при n=4.5 видна точка пересечения графиков, в которой годовая рентабельность собственного капитала PFCPwn одинакова при различных значениях коэффициента заимствования Kln.

Каков экономический смысл этой точки? При заданных параметрах внешнеторговой операции существует такое время исполнения данной сделки, при котором значение годовой рентабельности собственного капитала фирмы, используемого в данной сделке, является постоянным и не зависит от величины используемого заемного капитала, определяемого коэффициентом заимствования Kln. Назовем данную точку временной точкой равновесия кредитного рычага.

При времени исполнения внешнеторговой операции, меньшем чем точка равновесия, годовая рентабельность собственного капитала PFCPwn возрастает при увеличении величины используемого заемного капитала.

При времени исполнения экспортной сделки, большем чем точка равновесия, годовая рентабельность собственного капитала PFCPwn уменьшается при увеличении величины используемого заемного капитала. Это вызвано тем, что с увеличением времени исполнения экспортной сделки совокупные издержки и проценты по кредиту накапливаются и становится невыгодным использование все большей величины используемого заемного капитала. Чем больше процентная ставка, тем меньше временная точка равновесия кредитного рычага.

Таким образом, для контракта № 4 (n=2.5) для того, чтобы добиться большей рентабельности собственного капитала, необходимо выбирать вектор заимствования с большим значением коэффициента заимстовования Kln.

Однако, привлечение заемного капитала уменьшает прибыль от внешнеторговой операции и тем самым уменьшает значение точки безубыточности и коэффициента безубыточности, который в нашем случае является вспомогательным инвестиционным критерием. Минимальный уровень привлечения заемного капитала для контракта 4 соответствует вектору заимствования LN3 (80; 0.15; 2.5). При данных значениях пороговое значение времени исполнения  равно 4,75 месяца, временная точка безубыточности равна 9 и соответственно коэффициент безубыточности равно 4,75 месяца, временная точка безубыточности равна 9 и соответственно коэффициент безубыточности  равен 3.6, что меньше инвестиционного критерия, равного четырем. Это вполне объяснимо, так как привлечение заемного капитала ухудшает финансовую безопасность внешнеторговой операции и фирме приходится делать выбор между более высокой рентабельностью данной сделки и повышенным риском получить убытки. В данном случае для контракта 4 привлечение заемного капитала приводит к несоблюдению вспомогательного инвестиционного критерия - коэффициента безубыточности . равен 3.6, что меньше инвестиционного критерия, равного четырем. Это вполне объяснимо, так как привлечение заемного капитала ухудшает финансовую безопасность внешнеторговой операции и фирме приходится делать выбор между более высокой рентабельностью данной сделки и повышенным риском получить убытки. В данном случае для контракта 4 привлечение заемного капитала приводит к несоблюдению вспомогательного инвестиционного критерия - коэффициента безубыточности .

Проведя аналогичные вычисления для для контракта 3, мы получим следующие данные:

1. Область векторов заимствования, удовлетворяющих инвестиционным критериям годовой рентабельности собственного капитала и чистой прибыли NP, находится между следующими векторами заимствования:

LN1 (105; 0.19; 2), LN2 (80; 0.305; 2), LN3 (80; 0.16; 2).

2. Временная точка равновесия кредитного рычага (при RT=80 %) равна 5.9 месяца.

3. Максимальное значение годовой рентабельности собственного капитала  , равное 174.35 %, достигается при векторе заимствования LN3 (80; 0.305; 2). , равное 174.35 %, достигается при векторе заимствования LN3 (80; 0.305; 2).

4. При данном векторе заимствования временная точка безубыточности  равна 9,2 месяца и соответственно коэффициент безубыточности равен 4,6, что больше инвестиционного критерия, равного четырем. равна 9,2 месяца и соответственно коэффициент безубыточности равен 4,6, что больше инвестиционного критерия, равного четырем.

4. Пороговое значение времени исполнения  равно 4.5 месяца. равно 4.5 месяца.

Таким образом, после привлечения заемного капитала и определения его оптимальной структуры, мы видим, что контракт 4 удовлетворяет всем инвестиционным критериям, кроме коэффициента безубыточности  , который меньше критериального на 10 процентов, а контракт 3 удовлетворяет всем инвестиционным критериям. В целях дальнейшего анализа допустим, что инвестор согласился на ухудшение вспомогательного критерия в контракте 4 на 10 процентов и для финансирования отобраны контракты 3 и 4. , который меньше критериального на 10 процентов, а контракт 3 удовлетворяет всем инвестиционным критериям. В целях дальнейшего анализа допустим, что инвестор согласился на ухудшение вспомогательного критерия в контракте 4 на 10 процентов и для финансирования отобраны контракты 3 и 4.

Внесем полученные данные в итоговую таблицу.

Табл. 5 Итоговая таблица экономических показателей планируемых внешнеторговых операций, отобранных для финансирования по результатам критериального анализа

| Экономические показатели планируемых внешнеторговых операций

|

Ед.

Изм.

|

Номер контракта

|

| Импорт

|

Экспорт

|

| Контракт 3

|

Контракт 4

|

| I. Абсолютные показатели :

|

| Выручка от реализации

|

TO

|

BYR

|

34 431 086

|

29 175 287

|

Инвестированный капитал

|

CP

|

BYR

|

24 760 000

|

19 800 000

|

| Собственный капитал

|

|

BYR

|

17 208 200

|

16 830 000

|

| Чистая прибыль

|

NP

|

BYR

|

5 000 276

|

5 291 211

|

| II. Относительные показатели :

|

Годовая рентабельность

оборотного капитала

|

|

%

|

87,14

|

87,05

|

Годовая рентабельность

инвестированного капитала

|

PFCP

|

%

|

121,17

|

128,27

|

Годовая рентабельность

собственного капитала

|

|

%

|

174,35

|

150,91

|

| III. Временные показатели

|

| Пороговое значение времени исполнения

|

|

мес.

|

4,5

|

4,75

|

Временная точка безубыточности

|

|

мес.

|

9,2

|

9,0

|

Пороговый коэффициент

|

|

-

|

2,25

|

1,9

|

Коэффициент безубыточности

|

|

-

|

4,6

|

3,6

|

Оценка эффективности управление инвестиционным портфелем фирмы во внешнеторговых операциях

Пусть аналитиками фирмы для финансирования отобраны N внешнеэкономических контрактов с различными сроками исполнения  (i от 1 до N). Тогда прибыль (i от 1 до N). Тогда прибыль  , планируемая фирмой на конец периода m ( , планируемая фирмой на конец периода m ( ) произвольного внешнеэкономического контракта, будет определяться по формуле: ) произвольного внешнеэкономического контракта, будет определяться по формуле:

(17) (17)

. где

(18) (18)

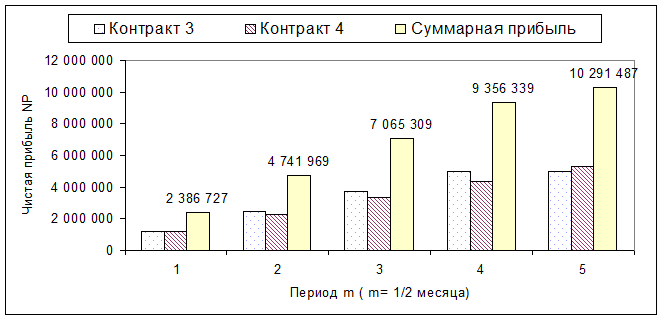

Для того, чтобы посмотреть, каким образом будет происходить выполнение контрактов 3 и 4 по периодам, построим график зависимости прибыли внешнеэкономической операции  от m, где m изменяется от 1 до n. от m, где m изменяется от 1 до n.

Рис. 3 График зависимости прибыли внешнеэкономической операции от m.

На данном графике отображены значения накапливаемой каждые полмесяца чистой прибыли планируемых внешнеэкономических операций 3 и 4 и их суммарной прибыли.

Отложив на данном графике действительные значения прибыли, получаемые по периодам в процессе реализации внешнеэкономических операций, мы сможем определить, каким образом идет выполнение контрактов. Как соотносятся между собой реальные и планируемые значения прибыли ? Данные формулы позволяют аналитикам фирмы в процессе реализации внешнеторговых операций проводить текущий контроль и мониторинг финансовых потоков. Разумеется, не все параметры сделки поддаются коррекции в процессе своей реализации, но для некоторых из них это возможно.

В заключение необходимо отметить, что после завершения внешнеторговых операций аналитикам фирмы необходимо определить финансовые результаты сделок. Как они соотносятся с планируемыми данными? Смогла ли фирма выполнить инвестиционные цели и выйти на выбранные критерии? Если нет, то в чем была допущена ошибка? В неточно подобранных данных или в неправильно выбранных критериях оценки ? А может быть фирме вообще нужно пересмотреть свою инвестиционную политику?

Таким образом, данная методика, используя аналитические, графические и численные методы, позволяет руководству внешнеторговой фирмы планировать и контролировать управление оборотным капиталом фирмы во внешнеторговых операциях, начиная с процесса определения инвестиционной политики и выработки инвестиционных критериев и заканчивая мониторингом и контролем текущего выполнения отобранных в инвестиционный портфель фирмы внешнеторговых проектов.

|