| Государственный комитет Российской Федерации

по высшему образованию

Алтайский Государственный Технический Университет

им. И.И.Ползунова

Кафедра “Технология машиностроения”

РЕФЕРАТ

Функционально-стоимостной анализ систем управления

Работу выполнил

студент группы МЭ-71 ФИТиБ

Попов Василий

Работу проверил

Татаркин Е.Ю.

Барнаул

1999

Введение.

Многие пользователи считают функционально-стоимостной анализ (ФСА) достаточно сложным для понимания. Возможно это связано с тем, что существует слишком мало информации, объясняющей, что же он собственно из себя представляет. Целью данной работы является раскрытие сущности функционально-стоимостного анализа, простоты его применения.

ФСА - метод системного исследования функций, работоспособности различных объектов и затрат на их реализацию. Наиболее широко ФСА в настоящее время применяется для технических объектов-изделий, их частей и деталей, оборудования, технологических процессов производства. Основная цель анализа при этом - выявление резервов снижения затрат на исследования и разработки, производство и эксплуатацию рассматриваемых объектов. Кроме конструирования и технологии технических объектов в поле деятельности ФСА в настоящее время включаются организационные и управленческие процессы, производственные структуры предприятий, объединений и научно-исследовательских организаций. Если исходить из общей предпосылки системного анализа, то объектом ФСА может быть любой элемент сложной производственно-экономической системы народного хозяйства, отвечающий требованиям выделенных выше признаков.

Развитие теории ФСА, как уже указывалось, нашло широкое применение в отраслях машиностроения, электротехнической и электронной промышленности. Это связано с системностью метода, ставящего своей задачей в каждом конкретном случае выявить структуру рассматриваемого объекта, разложить его на простейшие элементы, дать им двойственную оценку (со стороны потребительной стоимости - интегрального качества и со стороны стоимости затрат на исследования, производство и эксплуатацию). В силу своей системности ФСА позволяет выявить в каждом изучаемом объекте причинно-следственные связи между качеством - эксплуатационно-техническими характеристиками и затратами. На основе этого создаются основания для исключения механических методов планирования затрат от достигнутого уровня, установления нормативов на основе сложившегося уровня трудоемкости себестоимости и расхода материалов.

Достоинством ФСА является наличие достаточно простых расчетных и графических методов, позволяющих дать двойственную количественную оценку выявленных причинно-следственных связей. Это достоинство ставит ФСА в ряд наиболее эффективных методов анализа не только технических, но и производственно-экономических систем, структур, методов организации и планирования, управления производством и научными исследованиями. Однако работы по ФСА проводятся в отрыве от экономических расчетов на предприятиях и в объединениях. Поэтому экономические нормативы действующего производства не охвачены функциональным подходом, базируются на предметном экономическом анализе, планировании от достигнутого уровня.

Функционально-стоимостной анализ управленческих систем позволяет выполнить следующие виды работ:

· определение и проведение общего анализа себестоимости бизнес-процессов на предприятии (маркетинг, производство продукции и оказание услуг, сбыт, менеджмент качества, техническое и гарантийное обслуживание и др.);

· проведение функционального анализа, связанного с установлением и обоснованием выполняемых структурными подразделениями предприятий функций с целью обеспечения выпуска высокого качества продукции и оказания услуг;

· определение и анализ основных, дополнительных и ненужных функциональных затрат;

· сравнительный анализ альтернативных вариантов снижения затрат в производстве, сбыте и управлении за счет упорядочения функций структурных подразделений предприятия;

· анализ интегрированного улучшения результатов деятельности предприятия.

В настоящее время метод ФСА стал всеобъемлющим инструментом оценки систем, процессов и концепций.

1. Сущность функционально-стоимостного анализа

Функционально-стоимостной анализ (ФСА, Activity Based Costing, АВС) - метод определения стоимости и других характеристик изделий, услуг и потребителей, использующих в качестве основы функции и ресурсы, задействованные в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также обеспечении качества.

Метод ФСА разработан как "операционно-ориентированная" альтернатива традиционным финансовым подходам. В частности в отличии от традиционных финансовых подходов метод ФСА:

· предоставляет информацию в форме, понятной для персонала предприятия, непосредственно участвующего в бизнес-процессе;

· распределяет накладные расходы в соответствии с детальным просчетом использования ресурсов, подробным представлением о процессах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного объема выпускаемой продукции.

ФСА-метод - один из методов, позволяющий указать на возможные пути улучшения стоимостных показателей. Цель создания ФСA-модели для совершенствования деятельности предприятий - достичь улучшений в работе предприятий по показателям стоимости, трудоемкости и производительности. Проведение расчетов по ФСА-модели позволяет получить большой объем ФСА-информации для принятия решения.

В основе метода ФСА лежат данные, которые обеспечивают менеджеров информацией, необходимой для обоснования и принятия управленческих решений при применении таких методов, как:

· «точно в срок» (Just-in-time, JIT);

· глобальное управление качеством (Total Quality Management, TQM);

· непрерывное улучшение (Kaizen);

· реинжиниринг бизнес-процессов (Business Process Reengineering, BPR).

Концепция ФСА позволяет представить управленческую информацию в виде финансовых показателей. Используя в качестве единиц измерения финансовых показателей просто US$ или RUB, ФСА-метод отображает финансовое состояние компании лучше, чем это делает традиционный бухгалтерский учет. Это происходит потому, что ФСА-метод физически отражает функции людей, машин и оборудования. ФСА-метод отображает уровень потребления ресурсов функциями, а также причины, по которым эти ресурсы используются.

ФСА-информацию можно использовать как для текущего (оперативного) управления, так и для принятия стратегических решений. На уровне тактического управления информацию из ФСА-модели можно использовать для формирования рекомендаций по увеличению прибыли и повышению эффективности деятельности организации. На стратегическом - помощь в принятии решений относительно реорганизации предприятия, изменения ассортимента продуктов и услуг, выхода на новые рынки, диверсификации и т.д. ФСА-информация показывает, как можно перераспределить ресурсы с максимальной стратегической выгодой, помогает выявить возможности тех факторов (качество, обслуживание, снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также определить наилучшие варианты капиталовложений.

Основные направления использования ФСА-модели для реорганизации бизнес-процессов - это повышение производительности, снижение стоимости, трудоемкости, времени и повышение качества.

Повышение производительности включает в себя три этапа. На первом этапе осуществляется анализ функций для определения возможностей повышения эффективности их выполнения. На втором - выявляются причины непроизводительных расходов и пути их устранения. И, наконец, на третьем этапе осуществляется мониторинг и ускорение нужных изменений с помощью измерения основных параметров производительности.

Что касается снижения стоимости, трудоемкости и времени, то с помощью ФСА-метода можно так реорганизовать деятельность, чтобы было достигнуто устойчивое их сокращение. Для этого необходимо сделать следующее:

· сократить время, необходимое для выполнения функций;

· устранить ненужные функции;

· сформировать ранжированный перечень функций по стоимости, трудоемкости или времени; выбрать функции с низкой стоимостью, трудоемкостью и временем; организовать совместное использование всех возможных функций; перераспределить ресурсы, высвободившиеся в результате усовершенствий. Очевидно, что вышеперечисленные действия улучшают качество бизнес-процессов. Повышение качества бизнес-процессов осуществляется за счет проведения сравнительной оценки и выбора рациональных (по стоимостному или временному критерию) технологий выполнения операций или процедур.

В основе управления, основанного на функциях, лежат несколько аналитических методов, использующих ФСА-информацию. Это - стратегический анализ, стоимостной анализ, временной анализ, анализ трудоемкости, определение целевой стоимости и исчисление стоимости, исходя из жизненного цикла продукта или услуги.

Одним из направлений использования принципов, средств и методов ФСА является планирование бюджета, основанное на функциях. Планирование бюджета использует ФСА-модель для определения объема работ и потребности в ресурсах. Можно выделить два пути использования:

· выбор приоритетных направлений деятельности, увязанных со стратегическими целями;

· разработка реалистичного бюджета.

ФСА-информация позволяет принимать осознанные и целенаправленные решения о распределении ресурсов, опирающиеся на понимание взаимосвязей функций и стоимостных объектов, стоимостных факторов и объема работ.

2. ПОРЯДОК ПРОВЕДЕНИЯ ФСА

Один из основополагающих принципов ФСА — определенная последовательность его проведения. Она включает четыре взаимосвязанных этапа, каждый из которых состоит из нескольких отдельных работ:

/. Подготовительный этап

1.1. Выбор объекта и определение целей ФСА.

1.2. Подбор и утверждение состава исследовательской группы.

1.3. Обучение специалистов группы основам ФСА.

2.

Информационно-аналитический этап

2.1. Сбор и изучение информации об интересующих затратах, условиях работы и недостатках системы управления.

2.2. Построение структурно-функциональной схемы системы управления.

2.3. Определение списка основных показателей и требований к системе управления, критериев ее развития.

2.4. Анализ и классификация функций структурных звеньев управленческой системы.

2.5. Определение и сравнение стоимостей функций.

2.6. Выявление функциональных зон наибольшего сосредоточения затрат в системе управления.

2.7. Постановка задач поиска более рациональных и оптимальных информационно-технологических решений.

3. Поисково-исследовательский этап

3.1. Поиск улучшенных структурно-функциональных схем системы управления.

3.2. Моделирование улучшенных систем управления.

3.3. Поиск оптимальных параметров улучшенных систем управления.

3.4. Экспериментальное испытание новых систем управления.

3.5. Выбор наилучших вариантов систем управления.

3.6. Оформление результатов в виде схемы организационной структуры предприятия и закрепления за каждым звеном определенных функций, их согласование с заинтересованными подразделениями и утверждение.

4.

Разработка и внедрение результатов ФСА

4.1. Составление и оформление необходимой документации (Положение об организационной структуре, Положение о должностных обязанностях, Штатное расписание) и рекомендаций по реализации результатов ФСА с уточнением расчетов эффективности.

4.2. Согласование предложений по п. 4.1 с заинтересованными подразделениями, службами и их утверждение.

4.3. Организация работы по реализации предложений.

4.4. Материальное и моральное поощрение участников разработки и внедрения рекомендаций по ФСА. Оформление отчета о выполненной работе с предложениями по улучшению проведения ФСА.

Особое внимание нужно уделить сбору и анализу информации (2 этап). Для начала необходимо выделить организационную структуру системы управления, определить функции каждого звена, выявить функциональные связи между отдельными звеньями. Следующий шаг - классификация функции (п. 2.4). Функции могут быть распределены на четыре группы: главные, основные, вспомогательные, ненужные.

Главные функции

имеют главные элементы системы, их можно обозначить Ф0.

Основные функции

относятся к элементам, которые непосредственно обеспечивают работу главных элементов; при исключении любой основной функции главная функция в принципе не может быть реализована.

Вспомогательные функции

относятся к элементам, которые делают реализацию основной и главной функции более эффективной, более приемлемой или привлекательной для потребителя и т. п.; при исключении вспомогательной функции работоспособность исследуемой системы сохраняется, но ухудшаются некоторые показатели качества.

Ненужные функции

относятся к элементам, которые не играют существенной (или никакой) роли в обеспечении работоспособности объекта и повышении его качества; таким образом, при исключении ненужной функции и соответствующих элементов показатели качества не ухудшаются, а некоторые могут даже улучшаться.

Определение и сравнение стоимости функций (п. 2.5).

Стоимость функций понимается в широком смысле, т. е. имеются в виду любые затраты, связанные с реализацией функций, связанные с реализацией функций.

Существуют два способа оценки стоимости функций. Первый — метод прямого расчета затрат на основании стоимости материалов, операций технологического процесса и т. д. Несмотря на высокую точность этого метода часто не удается (в связи с большой трудоемкостью сбора информации или отсутствием таковой) расчетным путем определить стоимость функций для изучаемого и аналогичных объектов.

Таблица 1,

Сравнение затрат на реализацию функции

| № по

пор.

|

Варианты реализации функции

|

Показатели затрат

|

| Затраты на заработную плату,

Y1

|

Затраты времени,

Y2

|

Затраты материалов,

Y3

|

Прочие затраты,

Y4

|

Суммарная стоимость,

СУМ(Yi)

|

| 1

|

Изучаемый объект

|

3

|

2

|

5

|

4

|

14

|

| 2

|

Аналог 1

|

1

|

3

|

3

|

5

|

12

|

| 3

|

Аналог 2

|

5

|

4

|

1

|

3

|

13

|

| 4

|

Патент 1

|

4

|

1

|

2

|

2

|

9

|

| 5

|

Патент 2

|

2

|

5

|

4

|

1

|

12

|

В связи с этим чаще используют менее трудоемкий и более универсальный метод экспертных сравнений стоимостей функций для изучаемого и аналогичных объектов. При использовании этого метода для каждой функции заполняют форму (табл. 1), в которой по каждому показателю и для каждого варианта реализации функции устанавливается относительная шкала порядка, т. е. лучшему варианту присваивается стоимость 1, худшему — стоимость т,

равная числу сравниваемых вариантов. В табл. 1 приведен пример относительной оценки затрат для пяти вариантов реализации функции, где вариант 4 (патент 1) имеет наименьшие затраты.

Разумеется, набор показателей затрат в табл. 1 для разных функций будет различным.

Самая предварительная оценка затрат, определяемая по табл. 1, равна сумме оценок Yi. Более точная оценка затрат может быть сделана с учетом весовых коэффициентов: где k

i

| — весовой коэффициент, принимает значения на отрезке [1, 10]; чем важнее показатель, тем выше вес.

При относительной оценке стоимостей функций важно выделить минимальную стоимость по табл. 1 или формуле (1) и максимальную допустимую стоимость (обычно соответствующую изучаемому объекту). Обе эти величины являются хорошими ориентирами при поиске улучшенных вариантов ТР при выполнении третьего, поисково-исследовательского этапа.

Таблица 2

Сводная ведомость стоимостей функций

| Описание функции

|

Наименование соответствующего

элемента

|

Наименование показателей затрат (оценка стоимости функции)

|

Единица измерения

|

Стоимость функции

|

| мини-мально возможная

|

макси-мально допустимая

|

| 1 ...

|

1 ...

|

1.1. ...

1.2. ...

|

| 2 ...

|

2 ...

|

2.1. …

2.2. ...

|

Работу по оценке стоимостей отдельных функций оформляют в виде сводной таблицы стоимостей функций, форма которой дана в табл. 2. Следует заметить, что функция может иметь несколько показателей оценки, при этом в табл. 2 приводят только основные показатели.

Оценка функций и установление стоимостных ориентиров в виде минимально возможной и максимально допустимой стоимости функций делают процесс снижения затрат целенаправленным.

Выявление зон наибольшего сосредоточения затрат

(п. 2.6).

При выявлении функциональных зон наибольшего сосредоточения затрат в изучаемом объекте можно использовать несколько подходов.

1. После выявления затрат на выполнение функций элементов для каждой из них определяют значимость отдельной функции(Pi

) в общем спектре функционирования отдельного объекта.

Далее определяют долю излишних и недостающих затрат (2)

где Qi — относительные затраты на выполнение функции i-м элементом в процентах. Значение Ri

соответствует доле повышенных (излишних) или пониженных (недостающих) затрат по отношению к стоимости изучаемого объекта.

Наибольшие положительные значения Ri

соответствуют зонам наибольшего сосредоточения затрат. Если повышение эффективности работы объекта в целом является актуальной задачей, то следует рассматривать наибольшие отрицательные значения Ri

повышения эффективности работы i-го элемента.

2. С помощью табл. 2 и 3 составляют таблицу наибольших разностей между существующей (в рассматриваемом объекте) и минимально возможной стоимостью функций, форма которой дана в табл. 3, где относительная разность берется между существующей и минимально возможной стоимостями по отношению к существующей. В этой таблице функции упорядочивают по уменьшению разностей до 5—10 %.

Зоны

наибольшего сосредоточения излишних затрат соответствуют наибольшим разностям стоимостей функций.

3. Для выявления зон наибольшего сосредоточения затрат используют АВС-анализ, который предполагает разбивку элементов объекта на три группы:

группа А — дорогостоящие элементы (детали, узлы);

группа В — элементы средней стоимости;

группа С – элементы низкой стоимости.

Таблица 3

Таблица наибольших разностей стоимости функций

| Описание функции

|

Наименование соответствующего элемента

|

Относительная разность стоимостей

|

| 1. ...

|

…

|

…

|

| 2. ...

|

…

|

…

|

Таблица 4

Классификация зон сосредоточения затрат

| Группа элементов

|

Доля от общего числа элементов, %

|

Доля от общих затрат на объект, %

|

| А

|

5

|

75

|

| Б

|

20

|

20

|

| С

|

75

|

5

|

Для выявления зон наибольшего сосредоточения затрат используют данные расчетов по формуле (2) и данные табл. 3, на основе которых составляют список функций с наибольшими затратами. В этот список включают функции (элементы), которые одновременно имеют наибольшие значения в табл. 3 н наибольшие положительные значения Ri. Кроме того, выделяют функции с наибольшими отрицательными значениями Ri, для реализации которых необходимы дополнительные затраты.

Другой способ выделения зон наибольшего сосредоточения затрат состоит в том, что на основании табл. 3 и 4 составляют два списка таких зон: первый (главный) список включает функции (элементы), которые одновременно вошли в табл. 3 и группу элементов А в табл. 4, второй (дополнительный) список включает функции элементов, которые одновременно вошли в табл. 3 и группу В в табл. 4.

Существует еще один подход выявления зон наибольшего сосредоточения затрат. В соответствии с изложенной выше классификацией функций затраты обычно имеют следующее нормативное распределение:

основные функции 20—30 %;

вспомогательные функции 40—50 %;

ненужные функции 5—10 %.

При оценке функций нередко обнаруживается, что на осуществление вспомогательных функций приходится чрезмерно большая доля затрат (60—70 %), т. е. здесь заложены основные резервы снижения себестоимости.

В результате проведения информационно-аналитического этапа получаем следующую документацию:

· таблицу анализа функций системы управления и ее конструктивную функциональную структуру;

· перечень главных, основных, вспомогательных и ненужных функций;

· список критериев развития, основных показателей и требований, предъявляемых к улучшаемой системе;

· сводную таблицу стоимостей функций;

· список и характеристику зон наибольшего сосредоточения затрат;

· постановку задач по устранению элементов с ненужными функциями;

· постановку задач по удешевлению функций, содержащих излишние затраты;

· список неясных вопросов, возникших при сборе, систематизации и анализе информации, для последующего обсуждения со специалистами;

· перечень и описание возникших идей по улучшению системы управления.

При выполнении информационно-аналитического этапа можно отметить следующие характерные ошибки:

- слабое привлечение знаний и опыта специалистов других служб из-за ложной боязни потерять свой авторитет или из-за нежелания, а иногда и неумения, наладить с ними деловые контакты;

- получение слишком скудного или чрезмерно большого объема информации об исследуемом объекте, на что затрачивается слишком много времени и ресурсов; поэтому следует ограничиваться оптимальным объемом информации, определяемым конкретными целями анализа и временем, оговоренном в плане работы;

- пренебрежение известными правилами делопроизводства; вся собранная и обработанная информация должна систематизироваться и надежно храниться для повторного использования.

Весьма характерной ошибкой является отвлечение на одну из первых идей, возникших в процессе сбора и анализа информации. Идея может показаться интересной, перспективной. Появляется желание заняться ее разработкой и, по существу, прекратить дальнейший сбор и анализ информации. От таких соблазнов следует уходить, не изменяя главным принципам системного анализа.

Функционально-стоимостной анализ системы управления на примере ООО «Литекс».

Рассмотрим пример, иллюстрирующий использование ФСА на втором этапе (пп. 2.1.-2.7.)при решении задачи усовершенствования системы управления предприятием.

2.1. Сфера деятельности ООО «Литекс» - строительномонтажные работы, капитальный и косметический ремонт зданий и сооружений. Основные объекты, на которых «Литекс» ведет работы, находятся в г. Барнауле.

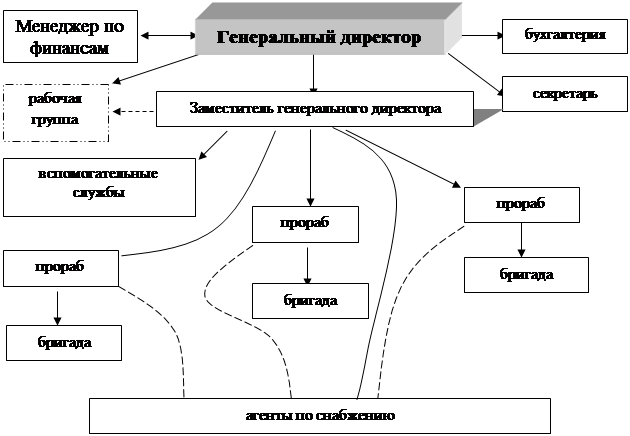

2.2. Так как масштаб деятельности данного предприятия сравнительно небольшой, организационная структура ООО «Литекс» сравнительно проста и может быть схематически представлена данным образом:

Рис. 1. Принципиальная схема организационной структуры ООО «Литекс».

Единоличным начальником данной фирмы является ее генеральный директор. Ему непосредственно подчиняется его заместитель, секретарь, менеджер по финансам, а также бухгалтерия. Заместитель генерального директора отвечает за ход работ на объектах, контролирует работу агентов по снабжению, вспомогательных служб. Агенты по снабжению выполняют заказы прорабов на поставку необходимых материалов, оборудования, инструментов.

По мере необходимости руководитель фирмы создает рабочие группы по решению тех или иных конкретных задач. Подобные задачи обычно возникают в самом начале выполнения заказа, когда нужно оформить необходимые документы, получить разрешение соответствующих инстанций, уладить все юридические аспекты дела, разработать проектные документы, согласовать сметы и т.д. Обычно в рабочую группу входят менеджер по финансам, работник из бухгалтерии и один из прорабов. В зависимости от значимости заказа подобной рабочей группой руководит генеральный директор либо его заместитель.

2.3. Список основных требований к системе управления данным предприятием можно сформулировать таким образом:

- обеспечение работы предприятия без простоев,

- выплата дивидендов учредителям предприятия,

- своевременная уплата налоговых платежей в бюджет, во избежание штрафных санкций,

- обеспечения выполнение заказов, максимально удовлетворяющих запросы клиентов,

Можно выделить следующие критерии развития:

- качество выполняемых работ,

- скорость выполнения заказов,

- затраты на управленческую деятельность.

Теперь выявим функции, которые выполняет каждое звено этой структуры:

Таблица 5

Анализ функций системы управления.

(

п.2.4.

)

| Элементы

|

Функция

|

| Обозна-че-ние

|

Наименование

|

Обозна-че-ние

|

Описание

|

| Г

|

Генеральный директор

|

Фг1

|

руководство фирмой

|

| Фг2

|

поиск объектов

|

| Фг3

|

взаимодействие с заказчиками

|

| Фг4

|

руководство рабочей группой

|

| З

|

Замес-титель гене-раль-ного дирек-тора:

|

Фз1

|

контроль хода выполнения работ на объектах

|

| Фз2

|

наблюдение за соответствием строящихся объектов проектным документам

|

| Фз3

|

периодический контроль явки рабочих на работу

|

| Фз4

|

взаимодействие с заказчиками

|

| Фз5

|

распределение заработной платы рабочим, прорабам, снабженцам

|

| Фз6

|

периодический контроль деятельности агентов по снабжению

|

| Фз7

|

+ руководство рабочей группой

|

| М

|

Менед-жер по финан-сам:

|

Фм1

|

минимизация расходов фирмы

|

| Фм2

|

минимизация выплаты налогов

|

| Фм3

|

контроль безналичных денежных операций

|

| Фм4

|

+ программное обеспечение бухгалтерии

|

| С

|

Секре-тарь:

|

Фс1

|

функции секретаря-референта

|

| Фс2

|

функции отдела кадров (прием, увольнение работников)

|

| Б

|

Бухгал-терия:

|

Фб1

|

бухгалтерский учет

|

| Фб2

|

выдача заработной платы работникам фирмы

|

| Фб3

|

выдача наличных сумм подотчетным лицам

|

| Фб4

|

+ юридическая поддержка фирмы

|

| П

|

Прораб:

|

Фп1

|

контроль качества и темпов выполнения работ на одном объекте

|

| Фп2

|

контроль наличия достаточного количества материалов и инструментов на вверенном ему объекте

|

| Фп3

|

направление заказов в отдел снабжения

|

| А

|

Агенты снабже-ния:

|

Фа1

|

обеспечение выполнения работ на объектах через выполнение заказов прорабов

|

| Фа2

|

составление ежемесячных авансовых отчетов

|

| В

|

Вспом. службы:

|

Фв1

|

складирование материалов

|

| Фв2

|

хранение техники

|

| Р

|

Рабочая группа:

|

Фр1

|

оформление необходимой для заключения договоров документации

|

| Фр2

|

проработка юридических и других сопутствующих вопросов, связанных с выполнением работ на объекте

|

| Фр3

|

получение разрешений соответствующих инстанций на проведение тех или иных работ

|

| Фр4

|

подряд проектных организаций для разработки необходимых проектов и чертежей

|

| Фр5

|

составление смет и т.п.

|

Примечание: главная функция данной системы – обеспечить выплату дивидендов вкладчикам, основные функции выделены жирным шрифтом

, вспомогательные – обычным шрифтом, ненужных функций нет.

Таблица 6

Ежемесячные затраты, необходимые для выполнения функций.

(

п. 2.5.

)

| Наименование структурного звена

|

Функция

|

Затраты (реальные)

|

Затраты (минимальные)

|

| Г

|

Фг1

, Фг2

, Фг3

, Фг4

|

35000руб.

|

23000руб.

|

| З

|

Фз1

, Фз2

, Фз3

, Фз4

, Фз5

, Фз6

, Фз7

|

37000руб.

|

36500руб.

|

| М

|

Фм1

, Фм2

, Фм3

,Фм4

|

15000руб.

|

12500руб.

|

| С

|

Фс1

, Фс2

|

3000руб.

|

2800руб.

|

| Б

|

Фб1

, Фб2

, Фб3

, Фб4

|

5000руб.

|

4800руб.

|

| П

|

Фп1

, Фп2

, Фп3

, Фп4

|

10000руб.

|

8500руб.

|

| А

|

Фа1

, Фа2

|

15000руб.

|

14000руб.

|

| В

|

Фв1

, Фв2

|

30000руб.

|

24800руб.

|

| Р

|

Фр1

, Фр2

, Фр3

, Фр4

, Фр5

|

5000руб.

|

5000руб.

|

| Итого

|

155000руб.

|

131900руб.

|

2.6. Выявление зон наибольшего сосредоточения затрат начнем с оценки значимости функций. Функция Фг1

существенно влияет на общее функционирование системы управления. Нарушение этой функции (например, болезнь руководителя) приводит к существенным ухудшениям деятельности всей системы (примерно на 10%). Фг2

реализуется постоянно для того, чтобы иметь работу на будущее (избыток 10%). Фг3

реализуется только, когда заместитель директора не справляется с выполнением этой функции (избыточность 50%) и т.д.

Таблица 7

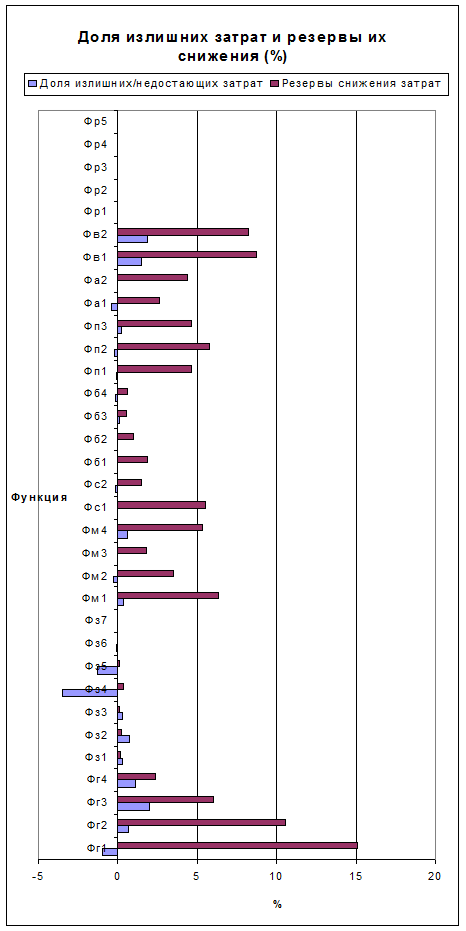

Доли излишних и недостающих затрат

| Обозначение функции

|

Значимость функции: «-» пониженная , «+» повышенная,

Pi

, %

|

Относительные затраты на выполнение функций Qi, %

|

Доли излишних (-) или недостающих (+) затрат, Ri, %

|

| Фг1

|

-10

|

10

|

-1

|

| Фг2

|

+10

|

7

|

7

|

| Фг3

|

+50

|

4

|

2

|

| Фг4

|

+70

|

1,6

|

1,12

|

| Фз1

|

+10

|

3

|

3

|

| Фз2

|

+15

|

5

|

0,75

|

| Фз3

|

+20

|

1,4

|

0,28

|

| Фз4

|

-35

|

10

|

-3,5

|

| Фз5

|

-50

|

2,5

|

-1,25

|

| Фз6

|

-15

|

0,5

|

-0,075

|

| Фз7

|

0

|

0,5

|

0

|

| Фм1

|

+10

|

3,6

|

0,36

|

| Фм2

|

-15

|

2

|

-0,3

|

| Фм3

|

0

|

1

|

0

|

| Фм4

|

+20

|

3

|

0,6

|

| Фс1

|

0

|

1,5

|

0

|

| Фс2

|

-30

|

0,4

|

-0,12

|

| Фб1

|

0

|

1,5

|

0

|

| Фб2

|

0

|

0,8

|

0

|

| Фб3

|

+10

|

0,4

|

0,04

|

| Фб4

|

-35

|

0,5

|

-0,175

|

| Фп1

|

-5

|

2

|

-0,1

|

| Фп2

|

-10

|

2,5

|

-0,25

|

| Фп3

|

+10

|

2

|

0,2

|

| Фа1

|

-10

|

4

|

-0,4

|

| Фа2

|

0

|

6,7

|

0

|

| Фв1

|

+15

|

10

|

1,5

|

| Фв2

|

+20

|

9,4

|

1,88

|

| Фр1

|

0

|

1,5

|

0

|

| Фр2

|

0

|

0,2

|

0

|

| Фр3

|

+5

|

0,7

|

0,35

|

| Фр4

|

-10

|

0,3

|

-0,3

|

| Фр5

|

0

|

0,5

|

0

|

Таблица 8

Относительная разница стоимостей

| Функции

|

Наименование элементов

|

Относительная разность стоимостей, %

|

| Фг1

, Фг2

, Фг3

, Фг4

|

Генеральный директор

|

34

|

| Фм1

, Фм2

, Фм3

,Фм4

|

Менеджер по финансам

|

17

|

| Фв1

, Фв2

|

Вспом. службы

|

17

|

| Фп1

, Фп2

, Фп3

, Фп4

|

Прораб

|

15

|

| Фс1

, Фс2

|

Секретарь

|

7

|

| Фа1

, Фа2

|

Агенты снабжения

|

7

|

| Фб1

, Фб2

, Фб3

, Фб4

|

Бухгалтерия

|

4

|

| Фз1

, Фз2

, Фз3

, Фз4

, Фз5

, Фз6

, Фз7

|

Заместитель

|

1

|

| Фр1

, Фр2

, Фр3

, Фр4

, Фр5

|

Рабочая группа

|

0

|

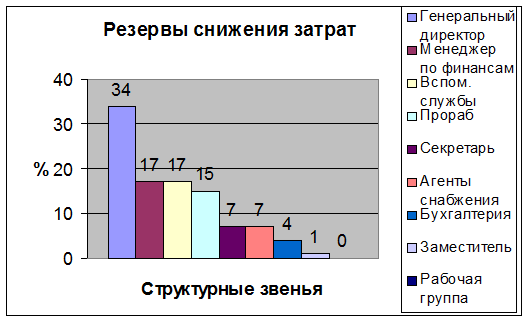

Полученную информацию для большей наглядности можно оформить графически следующим образом:

Данные диаграммы ясно выделяют звенья исследуемой системы управления, затраты на которые можно снизить или желательно повысить, так как вследствие недостаточной финансовой поддержки определенные функции данных звеньев не выполняются должным образом. Этими действиями можно повысить эффективность работы системы и снизить затраты на обеспечение ее деятельности.

|