Введение

Вплоть до обретения независимости в Узбекистане не имелась своя экономическая и финансовая система, её развитие всецело зависело от экономической политики бывшей советской империи. Эта политика обрекла Узбекистан в зависимость и экономическую отсталость.

В нынешнее время независимый Узбекистан проводит экономическую политику отвечающую интересам народа – неуклонно занимается построением социально ориентированной рыночной экономики, в этой области достигнуты значимые победы.

Как подчеркнул Президент Республики Узбекистан И. Каримов: « развитие рыночных отношений без соответствующих условий – на товарном, денежном рынке …должная поддержка связей среди хозяйствующих юридических субъектов невозможно представить без рыночной инфраструктуры»[1]

.

В Узбекистане появляются характерные рыночной системе финансовые отношения, работают механизмы, прошедшие испытания на международном опыте, это свидетельствует о том, что и финансовый рынок формируется уверенными шагами.

Как известно, рыночная экономика подразумевает сложную систему различного рода финансовых операций, например, операции на денежном, валютном рынке, а также на рынке ценных бумаг, кроме этого сложные операции на фьючерсном рынке. Необходимо создать должные условия, чтобы осуществляемые реформы в нашей стране способствовали созданию в будущем всех финансовых операций в Узбекистане.

В ближайшем будущем в экономике нашего государства, в процессе производства и продажи продукции промышленности и сельского хозяйства (хлопок, зерно, шерсть, редкие металлы и другие), а также в торговле иностранной валюты потребность появления фьючерсных операций неминуема. Фьючерсный рынок, являясь динамично развивающимся звеном экономики, он дает неограниченную возможность осуществления финансовых операций с высокой эффективностью, так как приносящие доход финансовые средства (деривативы) стали наиболее прибыльными активами на финансовом рынке.

В результате того, что экономика Узбекистана является аграрно-промышленной по структуре, благосостояние населения во многом зависит от развития сельского хозяйства. По этой причине, важное значение имеют коренные изменения в аграрной сфере, решение проблем имеющихся в ней.

Как подчеркнул Президент И. Каримов, село – очень важный источник дохода, валюта получается за счёт села. Однако самое важное – в экономике и общественной жизни, следовательно, и в политике то,что село – это такое звено, через которое республика достигает процветания и достатка.[2]

В период до независимости почти вся агропромышленная продукция по назначенной стоимости продавалась и покупалась, т.к. она не принадлежала дехканину. Ну а теперь фермерские и дехканские хозяйства, являясь производителями и хозяевами собственной продукции, могут покупать и продавать её по спросу и предложению.

Углубление реформирования аграрного сектора повышает товаронасыщенность в сельском хозяйстве, в этой сфере усилиться связь производителей товара с рынком, на рынке товаров сельского хозяйства закон спроса и предложения будет применяться более в полной мере. Т.к. это рынок свободной конкуренции, производители могут столкнуться с влиянием конъюнктуры.

Эффективность и рентабельность ведения хозяйства не всегда гарантируется свободным рынком, т.к. под влиянием различных факторов постоянно меняется ценовая конъюнктура. В результате для участников рынка появляется опасность получения убытков от ценового несоответствия. Поэтому появляется потребность защиты производителей в сельском хозяйстве от такой опасности.

Функцию защиты может взять на себя рынок фьючерсов. Создание фьючерсного рынка – это: во-первых, помощь в предвидении заранее будущей ситуации, во-вторых, защита хозяйственных и финансовых операций и посредством этого улучшение финансового положения хозяйствующих субъектов.

Согласно закону Республики Узбекистан о «Внешнеэкономической деятельности» каждый хозяйствующий субъект, в том числе, сельские производители товаров обладают правом реализовывать свои товары и услуги на мировом рынке и получать иностранную валюту. При этом состав торговцев иностранной валютой ещё более расшириться. А это в свою очередь открывает возможность для каждого хозяйствующего субъекта в любое время и в любом количестве продавать или обменивать на другую свободную валюту имеющиеся валютные средства.

На валютном рынке цены складываются на основе спроса и предложения на валюту и под этим влиянием изменение цен приводят к определённому риску. Необходимо использовать фьючерсные операции для снижения или устранения риска связанного с неприемлемым снижением цен на товары и услуги для производителя и повышением их для потребителя.

Возникновение рынка фьючерсов, его развитие, а также теоретические и практические принципы работы рынка широко освещены в работах таких авторов как– Дж. М. Кейнс, Дж. Хикс, Н. Калдор. Сущность фьючерсных операций, вопросы объективной экономической необходимости изучены современными зарубежными учёными как: Джордж Ангел, Роберт У. Колб, К.С. Моррис, Н. Ротштейн, А. Сантомеро, Д. Баббел, Алан С. Шапиро, Шерри Де Ковни, Кристин Такки, Уильям Ф. Шарп, Гордон Дж. Александр, Джеффри В. Бэйли, а также русскими учёными – А.Н. Буренин, А.Б. Фельдман, Г.Н. Бурлак, О.И. Кузнецов.

Несмотря на то, что в законе Республики Узбекистан о «Биржах и биржевой деятельности» указано о необходимости использования фьючерсных операций в нашей стране, внимание к этой отрасли не столь велико, не изучено учёными страны.

В данной книге рассмотрены теоретические и практические вопросы фьючерсного рынка. Книга состоит из трёх частей, в первой части рассмотрены экономическая сущность фьючерсных операций, их роль в механизме финансового рынка, тенденции развития, а также в этой главе показаны защита фьючерсными операциями от изменения цен и валютного курса, роль в стабилизации цен. Во второй главе речь идёт о создании рынка товарных фьючерсных операций и практические вопросы их работы, кроме того в этой части рассмотрены возможности применения на национальном рынке Узбекистана товарных фьючерсных операций. В третьей главе рассмотрены валютные фьючерсные операции и перспективы их использования в Узбекистане.

Глава

I

Роль фьючерсных операций в рыночных отношениях

1.1 Сущность фьючерсных операций и экономическая необходимость.

Не будет преувеличением, если скажем, что использование фьючерсных операций началось в Древней Греции, т.к. в этот период торговля некоторыми продуктами осуществлялась на основе фьючерса. В странах Западной Европы (к примеру, в Голландии) фьючерсные операции впервые применились в торговле тюльпанами. В Японии появление фьючерсов приходится к 18веку. Японские торговцы риса при помощи фьючерсов защищались от изменения конъюнктуры цен. Впоследствии фьючерсы использовались в торговле золота и фасоли.

Современные фьючерсные операции приходятся на первую половину 19века. В это время в США город Чикаго считался торговым центром. В начале для производителей и перерабатывающих единиц сельского хозяйства в вопросе спроса и предложения сложились определённые сложности. Фермеры и другие производители во время выхода на рынок на определённое время в далёких местах, они не знали об уровне спроса и предложения. Временами были случаи, когда предложение мясных и зерновых продуктов в несколько превышали спрос перерабатывающей стороны. В таких случаях на переработанные продукты предлагалась минимальная цена.

Развитие рынка розничных товаров привело к созданию договоров между производителями и потребителями о поставке определённых товаров в тот или иной временной промежуток. Опасность неисполнения договора почти отсутствовала, т.к. по причине выплаты наличными деньгами за продукцию не возникала опасность изменения цен.

Вместе с этим, составление договора на срочную поставку за наличные начало создавать неудобства для продавцов и покупателей. Например, сезонность производства продуктов сельского хозяйства и затраты на их необходимое хранение до времени их продажи намного увеличивались. Как для производителя, так и для потребителя были неизвестными стоимость продукции, которая будет торговаться через несколько недель или месяц.

Трудности хранения, перевозки и реализации произведённой продукции поставила необходимость создания между фермером и покупателем поставку через определённое время.

Для производителей сельскохозяйственной и другой продукции, а также для потребителей стало ясно, что составление договора для будущей поставки в определённое время принесёт больше пользы. Этот договор, отвечая интересам обеих сторон, уменьшал неопределённость в конъюнктурном вопросе, т.к. производители продукции и их потребители заранее знали по какой цене и в какое время будет продаваться и покупаться продукция. А это в свою очередь, снижала расходы на хранение и перевозку, а также снижала риски связанные с колебанием цен.

Именно в США в городе Чикаго в 1848 году первыми 82 торговца организовали первую биржевую торговлю, она называлась Чикагская товарная палата (ChicagoBoardofTradeCBT), в нынешнее время считается самой крупной фьючерсной биржей. На данной бирже первый биржевой договор был заключен 13 марта 1851года.

В дальнейшем путём составления договоров на поставку в определённое время, риск невыполнения договора между покупателем и продавцом делились поровну, но здесь чем длиннее был срок поставки, тем был выше риск.

В процессе развития биржевых операций стали заметны эти недостатки фьючерсных операций. Причина – такие соглашения, имея особый характер, они не могли взаимозаменять друг друга. Это состояние привело к тому, что и производитель и потребитель не могли отказываться от соглашений или менять на другие во время изменения ситуации на рынке. Развитие экономических отношений требовали использования усовершенствованных форм торговых операций.

Использование такого рода договоров стали следующим этапом в развитии розничной торговли. В таких договорах обозначались стандартизированное количество, качество и срок их исполнения, а цена определялась в процессе купли-продажи. Использование однотипных договоров дало возможность покупать или продавать сами контракты и на основе этого возник рынок фьючерсов.

19 век стал широко охваченным и эффективным периодом для формирования рынка фьючерсов. В конце 19 века начале 20 в результате организации товарных бирж объёмы торговли контрактными фьючерсами начали расти (в таблице 1 приведены основные даты мирового фьючерсного рынка).

На первых стадиях процесса индустриализации аграрной отрасли увеличилась номенклатура и виды контрактных фьючерсов. Вместе с заключением договоров на традиционные сельскохозяйственные продукты, начали применяться такие же договора на драгоценные металлы, промышленную, перерабатывающую и пищевую продукцию.

На сегодняшний день торговля фьючерсами осуществляется на 11 крупных биржах США, а также Западной Европе, в странах Юго-восточной Азии и биржах Австралии.

Толчком в развитии и росте рынка фьючерсов стал также кризис Бреттон-Вудской системы в 70-х годах нашего столетия. В целях защиты от рисков, возникших в результате колебаний валютных курсов, на Чикагской торговой бирже (ChicagoMercantileExchange – CME) в 1972 году были заключены первые фьючерсные контракты по валютным курсам. Начиная с этой даты, было признано введение финансовых фьючерсных операций.

Начиная с октября 1975 года, в Чикагской торговой палате были заключены первые фьючерсные контракты на процентные ставки. А в 1982 году на некоторых американских биржах были введены фьючерсные контракты на индексы (на основе индекса «StandartandPoors-500 Index» среди первых), а в 1982-1983гг. опционные фьючерсные контракты.

В 192 году были также организованы Лондонская международная финансовая фьючерсная биржа (TheLondonInternationalFinancialFuturesExchange – LIFFE, в конце 1990 года организована немецкая биржа по срочным контрактам – DeutscheTermunalBorse – DTB). На сегодняшний день можно перечислить следующие функционирующие биржи: Токийская международная финансовая фьючерсная биржа – TIFFE, Нью-Йоркская товарная биржа, Нью-Йоркская хлопковая биржа, Сингапурская, Сиднейская, Парижская, Виннипегская, Филадельфийская, Канзасская, Миннеапольская, Монреальская, Московская биржи.

Таблица 1

Основные даты в истории мировых фьючерсных рынков

1848 год – Чикагская торговая биржа начала торговые операции с зерном.

1849-1865 гг. – Чикагская торговая биржа ввела первые стандартизированные фьючерсные контракты.

1870 год – Организована Нью-Йоркская хлопковая биржа.

1872 год – Организована Нью-Йоркская кофейная биржа. На сегодняшний день эта биржа называется Нью-Йоркская биржа кофе, сахара и какао.

1919 год – Реорганизована Чикагская биржа масла и яиц, вместо неё организована Чикагская товарная фьючерсная биржа.

1933 год – В Нью-Йорке на основе 4 бирж: Национальная биржа металлов, Нью-Йоркская биржа каучука, Национальная шёлковая биржа и Нью-Йоркская кожевенная биржа, была организована биржа Комэкс.

1972 год – Чикагская товарная биржа организовала Международный денежный рынок и начала торговлю финансовыми фьючерсами (валютные фьючерсы).

1975 год – Чикагская товарная биржа ввела первые фьючерсные контракты на проценты.

1982 год – введены первые фьючерсные контракты на ценные бумаги. Биржа Канзас-сити начала торговые операции фьючерсных контрактов на индекс Велью Лайн Композит.

1982 год – Американская Комиссия срочного рынка товарных контрактов утвердила программу введения опционных фьючерсов.

|

Лидирующие мировые центры биржевых торгов, как было отмечено, осуществляют свою деятельность в США, Великобритании и Японии. Роль американских бирж во время и после второй мировой войны существенно возросла, т.к. война остановила деятельность всех бирж вне территории США.

В этот период на долю американских бирж приходилось 90% операций в мировом масштабе. Превосходство фьючерсного рынка американских бирж сохранилось до 80-х гг., но в последующем Европейские биржи и биржи Азиатских стран развились и начали конкурировать с американскими биржами. В период 1985-1990 гг. осуществлявшаяся доля торговли фьючерсными контрактами выросла с 12,8% до 46,8%. В 90-е годы объёмы фьючерсных торгов на Азиатских биржах выросла в 2 раза, в Европе выросла в 3раза.

Как мы упомянули ранее, фьючерсные биржевые торги свой подъём находят только в крупных развитых странах, основная причина – в этих странах в своё время было уделено большое внимание роли биржи. Т.к. торговля через биржу имеет ряд преимуществ по отношению к прямым торгам (внебиржевой рынок). Например, риски осуществления операций через биржу в несколько раз ниже, чем на внебиржевом рынке, уровень их ликвидности также выше, расходы также минимизированы.

Говоря о выводах, рост в последние годы биржевых торгов, свидетельствует о том, что не случайно развитые страны с рыночной экономикой широко использую это средство.

Важную роль играет правильное понимание сущности фьючерсных операций и фьючерсного рынка. Представьте, в зарубежной развитой стране с рыночной экономикой в супермаркете торгуется продукты, привезённые с различных частей света. Цены на продукты являются сформированными и приемлемыми для большинства населения, эти продукты всегда находятся на прилавках и цены почти всегда стабильны. Рыночная конъюнктура в условиях постоянно меняющейся экономической системы может показаться удивительной.

В чём же причина секрета такого положения? Такое состояние поддерживает механизм упорядочивания, который большинство населения не знает, т.к. для них не важно как работает механизм. Если не существовало механизма регулирования, то цены на большинство продуктов, считающиеся ежедневной необходимостью, стали бы непозволительными.

Название регулирующего механизма фьючерсный рынок. Понятие фьючерс происходит с английского «future», что означает «будущее». Основная причина использования данного термина, исполнение операций осуществляемых на фьючерсном рынке происходит в будущем, т.е. через определённое время (3 месяца, 2-3 года).

«Фьючерс» предполагает договор (контракт) на поставку товара в будущем. В нём заранее обговариваются условия: количество продукции, стоимость и её качество, сроки оплаты за продукцию и другие. Создание рынка фьючерсов, во-первых, может спрогнозировать формирование стоимости на рынке, во-вторых, обеспечивает застрахованность хозяйственных и финансовых операций. В свою очередь, это улучшает финансовое положение предпринимателей.

Можно показать следующие принципы фьючерсного рынка:

1. Предотвращение или уменьшение существующего риска для участников рынка.

2.Усиление стабильности стоимости товаров, т.е. по причине высокой ликвидности фьючерсного рынка товары освобождаются от резкого изменения цен.

3. Определение цен на рынке, т.е. правильное определение объёмов производства через ежедневные котировки цен на продукцию и финансовые инструменты.

4. Установление на определённом уровне порядка деятельности купли-продажи для всех участников и при этом обеспечить порядочность и честность при купле-продаже.

5. Открытая информация для всех участников биржевых торгов и создание здоровой конкуренции.

Как мы отметили ранее, на сегодняшний день фьючерсный рынок, являясь динамично развивающимся звеном экономики в мировом масштабе, даёт неограниченную возможность осуществления финансовых операций с высокой эффективностью, так как приносящий доход финансовые средства (деривативы) стали наиболее прибыльными активами на финансовом рынке. Фьючерсный рынок может помочь привести в соответствие планы фермеров и предпринимателей, может стать индикатором сложившейся конъюнктуры. Кроме того, рынок для земледельцев и предпринимателей может определить то или иное производство, расширение или сокращение той или иной операции.

Основной толчок для введения фьючерсных операций является постоянное изменение цен и валютного курса в условиях рыночной экономики. В таких условиях чрезвычайно необходимой стала проблема защиты от рисков в результате изменений цен и валютного курса, т.к. под влиянием перечисленных факторов хозяйствующие субъекты начали нести серьёзный финансовый урон, а это в свою очередь не могло обойтись без влияния на макроэкономику в целом.

Фьючерсные операции (с английского futurestransactions– соглашение или договор, осуществляем через биржу) – означает процесс продажи или покупки контракта на товар или финансовый актив через определённое время. Фьючерсные операции осуществляются путём составления фьючерсного контракта. Фьючерсный контракт – составленный двусторонний договор на поставку в будущем товара или финансовых активов.

Согласно такому договору продавец берёт на себя обязательство на поставку в будущем определённого количества товара и по определённой цене, а покупатель берёт на себя обязательство на покупку. Стоит отметить, что фьючерсный контракт может быть перепродан другому покупателю, т.е. до срока исполнения контракт может перепродаваться несколько раз, переходя от одного покупателя к другому.

По этой причине, считается необходимым во время работы с фьючерсными операциями обратить особое внимание:

1. Способность предвидеть изменение в будущем цен и валютного курса вплоть до исполнения контракта;

2.При постоянном наблюдении за ценами и валютным курсом и при возникновении ситуации, не отвечающей интересам владельца, необходимо продать контракт.

Товарные и финансовые фьючерсы (контракты) стандартизируются биржами, т.е. помещаются в единую форму. Основная причина состоит в том, что, посредством стандартизации, для таких контрактов открывается широкая возможность на вторичном рынке и для всех инвесторов обеспечиваются одинаковые условия, и конце концов ликвидность таких контрактов станет высокой.

Кроме этого биржи создают «вторичный рынок» для торговли фьючерсными контрактами и дилеры имеют возможность в неограниченном количестве и на постоянной основе покупать и продавать контракты, такая ситуация повышает доверие каждого инвестора.

Однако в процессе торговли фьючерсными контрактами в целях предупреждения спекуляций и усиления системы гарантирования исполнения контрактов биржа вводит методом ограничения повышения (понижения) цен по каждому виду фьючерса. Например, если на фьючерсном рынке по результатам вчерашнего дня цена остановился на уровне 100 сум, на сегодняшних торгах изменение цен вверх (вниз) ограничивается в рамках 5%, т.е. низкий уровень цен 95 сум, самый высокий уровень 105 сум. Если в процессе торгов это равновесие нарушается, биржа может остановить торги с этими фьючерсными контрактами. Таким образом, ограничение изменения цен сокращает резко опасность банкротства, попав в финансовый кризис.

Кроме этого, также биржа ограничивает спекуляции путём регламента количества существующих фьючерсных контрактов в руках каждого инвестора.

Исполнение фьючерсного контракта гарантируется счётной палатой созданной при бирже является ещё одной важной стороной фьючерсных операций. Это означает что, для каждого инвестора составление фьючерсного контракта освобождает от проверки финансового положения партнёра.

Как мы сказали ранее, фьючерсные операции, осуществляемые на бирже (товарной или валютной) защищают от изменения цен и валютного курса, стабилизируют цены и помогают предвидеть их движение заранее, в конце концов, обеспечивает финансовыми доходами участников рынка. Насколько цены и валютный курс будут изменчивы или нестабильны, настолько будет больше спрос на их хеджирование (с англ. «hedge»означ. «защищать», «разделять»).

(На первых порах слово «хеджирование» понималось как «защита скота от опасности путём обвязывания их сетями». В начале 60-х гг. 19века американские фермеры так называли операции для сохранения целостности своих доходов от основной деятельности).

Отсюда можно сделать вывод, что фьючерсные операции и фьючерсный рынок являются важным элементом для защиты рыночной экономики путём хеджирования рисков исходящих из изменчивости цен и валютного курса.

Экономическая сущность хеджирования – передача риска от одного участника «хеджера» другому, образующегося при изменчивости цен и валютного курса, т.е. вероятности падения цены на поставленный на основе договора товар или финансовый актив. Говоря другими словами, хеджирование направлено на сокращение или предупреждения риска связанного с неприемлемым для продавца снижением цены, и неприемлемым повышением для покупателя. Эти движения, т.е. покупка или продажа фьючерсных контрактов, приводит к стабилизации цен на товар или финансовый актив в интересах двух сторон.

Здесь хеджер может быть как физическим, так и юридическим лицом. Объясняя обычным путем, поведение хеджера на рынке, состоит в следующем: оно связано с покупкой или продажей фьючерсного контракта для определённого вида и количества товара на фьючерсном рынке. Одновременно хеджер занимается покупкой или продажей такого же вида и количества товара на реальном рынке. Если описывать поведение хеджера ещё короче, то оно состоит в одновременных противоположных операциях по купле и продаже на фьючерсном и реальном рынке.

Если говорить о широком значении метода хеджирования, на фьючерсном рынке эти операции считаются вспомогательными для финансово-хозяйственной деятельности хозяйствующих субъектов. По определению американской Комиссии по торгам на срочном рынке товарных контрактов, «хеджирование служит для снижения рисков возникающих в хозяйственных операциях у участников рынка».

Как известно, товарная биржа в своём развитии с качественной стороны прошла несколько ступеней, т.е. договора покупки или продажи наличного товара (по англ. cash) , от соглашений на поставку реального товара через определённое время (по англ. forward) до современных фьючерсов предусматривающих соглашения на обязательную покупку (или продажу) реального товара.

Таким образом, мы можем подвести, что на биржевых торгах фьючерсные контракты охватывают следующие характеристики:

1. Фьючерсные операции (контракты) во многих случаях имеют фиктивный характер, т.е. контракты на взаимный обмен реального товара составляют около 2-5%, т.к. большинство контрактов останавливаются при помощи офсетных (противоположных) операций.

2. Строгая унификация биржевых товаров, т.е. если товар по условиям контракта поставляется в реальном виде, качество и происхождение товара должно соответствовать биржевым правилам.

3. Предусмотренное количество товаров во фьючерсных контрактах, регламентированы сроки и место поставки.

4. Влияние фьючерсного рынка на товарную биржу через метод хеджирования.

5. Взаимный обмен фьючерсными контрактами среди партнёров, т.е. гарантия выплат по обязательствам сторон осуществляется специальной счётной палатой.

На сегодняшний день Узбекистан как независимое государство делает активные действия по формированию открытой экономики. Если говорить об приоритетных экономических и политических направлениях на будущее, можно заметить, что они направлены на устранения отрицательных факторов действующих на высокий класс работы и предприимчивость.

По нашему мнению, среди приоритетных задач, стоящих перед нашим правительством весомое место может занять организация фьючерсного рынка, т.к. в современных рыночных отношениях деятельность хозяйствующих юридических субъектов независимо от формы собственности под влиянием изменчивости конъюнктуры рынка (постоянное изменение цен, валютного курса и др.) может получить серьёзные потери. Эти отрицательные экономические изменения могут стать серьёзной опасностью для сельского хозяйства, предприятий промышленного производства, финансовых организаций, а также, для доходов предпринимателей и фермеров.

По этой причине, рождается необходимость рынка финансовых инструментов для снижения, имеющегося на рынке, риска и неопределённости.

Учитывая, что Узбекистан – агропромышленная страна, мы думаем, что два крупных сектора экономики – обеспечивающие две трети республиканского валового внутреннего продукта сельское хозяйство и промышленность смогут защищаться от изменения конъюнктуры рынка на фьючерсном рынке.

Результаты проведённых исследований дают возможность указать, что эволюция (развитие) современных фьючерсных операций существовало в нескольких направлениях.

Во-первых, фьючерсная биржа являлась своеобразным финансовым институтом для обслуживания спроса на рынке, играла роль «ценового рынка» для определённого товара, а также через хеджирование серьёзно влияло на биржевые котировки и цены на реальные товары, в конце концов, обеспечивает конкурентоспособность хозяйственных субъектов.

Во-вторых, в качестве одного из финансовых институтов значимость фьючерсной биржи служит механизмом пополнения банковского кредита для процесса хранения товаров хозяйствующих субъектов и их реализацию.

Наконец, в-третьих, можно отметить возросшую значимость фьючерсной биржи для других финансовых институтов, т.к. фьючерсный рынок, привлекая очень большое количество свободных средств, превратилось в средство их перераспределения.

1.2. Фьючерсные операции и рыночные связи

Как известно, рыночная экономика состоит из различных рынков, каждый из которых выполняет определённую функцию. Данные рынки служат для производственных ресурсов, покупки капиталов, страхование предпринимательской деятельности, приведение в соответствие будущих планов.

Если рассечём рыночную экономику вертикальной чертой, то видно, что он состоит из двух видов рынка – рынок спот и рынок форвард. Спотовый рынок – это рынок в классическом понимании, где исполнение контрактов на товары и другие активы выполняется через срок по взаимной договорённости, т.е. продавец поставляет товар или другие активы, а покупатель платит деньги немедленно или в срок по договорённости. В свою очередь на форвардном рынке исполнение контрактов на товары и другие активы происходит через определённый срок по взаимной договорённости. По этой причине форвардный рынок также называется срочным рынком. Фьючерсный рынок также считается одним из видов срочного рынка.

В последние годы на нашей планете происходит активное развитие экономики стран запада и юго-востока, в том числе, финансового сектора. В развитии высокого роста экономики роль форвардного рынка велика, т.к. этот рынок возник под влиянием неспособности решения некоторых проблем (защита финансового положения участников рыночных отношений, приведение в соответствие их будущих планов) спотовым рынком.

В настоящее время вставший на путь независимого развития рынок срочных контрактов начал положительно влиять для эффективной работы спотового рынка. Эту ситуацию можно увидеть из следующих заключений.

Во-первых, уровень цен на срочном рынке будет предоставлять информацию о будущей конъюнктуре. А это в свою очередь, даёт возможность для хозяйствующих юридических субъектов принимать важные решения об объёме производства, количестве товарных запасов, т.е. форвардный рынок будут влиять на спрос и предложение на спотовом рынке.

Во-вторых, рынок срочных контрактов способствует развитию конкуренции на спотовом рынке, т.к. открытость для всех сведений по срочным контрактам сокращает расходы на информацию о спросе и предложении. В результате ограничивается доминирование на рынке информации крупных хозяйствующих субъектов и усиливает конкурентоспособность представителей малого и среднего бизнеса. Таким образом, рынок срочных контрактов даёт возможность ограничивать господствующее положение крупных хозяйствующих субъектов.

В-третьих, т.к. рынок срочных контрактов улучшает качество информации исходящей из спотового рынка, цены на спотовом рынке быстрее приспособляется к соотношению спроса и предложения.

В-четвёртых, исследования учёных стран запада показали, что возникновение рынка срочных контрактов несколько уменьшает амплитуду колебания цен. Такая ситуация на рынке спот создаётся из-за поступающей информации от срочных контрактов.

В-пятых, информация, исходящая из рынка срочных контрактов, создаёт оптимальные условия для размещения ресурсов на рынке спот.

В-шестых, сведения исходящие из рынка срочных контрактов создают возможность приравнивания конъюнктур различных регионов, и в настоящее время, для каждого региона учитывая их спрос и предложение, а также транспортные издержки, назначается разница в ценах.

В-седьмых, рынок срочных контрактов в отдельных случаях даёт возможность решать проблемы с товарами с низкой ликвидностью. Например, на ранних порах рынок американских депозитных сертификатов имел низкий уровень ликвидности, т.е. рынок не был скорым. Для решения этой проблемы банки прибегли к услугам фьючерсного рынка, в результате на фьючерсном рынке были проданы фьючерсные контракты на американские казначейские векселя, а впоследствии после продажи сертификатов банки улучшили своё положение.

Итак, рынок срочных контрактов создаёт поле для эффективной работы рыночной экономики, снижает господствующее положение монопольных хозяйствующих юридических субъектов, усиливает конкурентоспособность малых и средних предприятий, обеспечивает более эффективное распределение ресурсов, увеличивает уровень ликвидности рынка.

Основная функция средство рынка срочных контрактов считается защита от рисков, возникающих вследствие колебания цен. За последние 10лет рынок срочных контрактов развился широкомасштабно, а это в свою очередь показывает его важность в выполнении задач в системе рыночной экономики.

Как мы отметили, рынок срочных контрактов находятся в большинстве мировых торговых биржах. Активное развитие рынка срочных контрактов в форме биржи основывается тем, что соглашение осуществляемые через биржу имеют преимущества над внебиржевыми операциями своей дешевизной, ликвидностью, малым риском. На примере динамики развития фьючерсного рынка можно показать торги фьючерсными торгами в конце 80-х начале 90-х годов.

Таблица 2

Объём торгов фьючерсными контрактами на мировых биржах

(в тысячах контрактов)

| Название биржи |

1988г. |

1989г. |

1990г. |

1993г. |

1996г. |

1999г. |

| Чикагская торговая палата |

99178 |

102497 |

114387 |

102299 |

113018 |

136479 |

| Чикагская товарная биржа |

66866 |

95175 |

93923 |

99934 |

127270 |

140020 |

| Нью-Йоркская хлопковая биржа |

1272 |

1363 |

969 |

2217 |

1230 |

718 |

| Осакинская биржа |

1892 |

12053 |

22777 |

33479 |

21184 |

14551 |

| Токийская международная финансовая фьючерсная биржа (TIFFE) |

- |

4598 |

14422 |

15150 |

15541 |

24126 |

| Токийская биржа |

20646 |

27646 |

22679 |

16601 |

14539 |

18980 |

| Франкфуртская биржа |

- |

- |

6749 |

15370 |

34842 |

50124 |

| Парижская фьючерсная биржа |

15805 |

25032 |

27714 |

36752 |

54645 |

71990 |

| Лондонская международная финансовая фьючерсная биржа (LIFFE) |

15517 |

23826 |

34170 |

35581 |

69524 |

97079 |

| Монреальская биржа |

345 |

438 |

681 |

677 |

1015 |

1714 |

| Фьючерсная биржа Торонто |

2795 |

2957 |

2162 |

1541 |

1250 |

390 |

| Испанская фьючерсная биржа |

- |

- |

178 |

1006 |

2219 |

8147 |

| Голландская фьючерсная биржа |

8240 |

13248 |

10697 |

10914 |

11174 |

13225 |

| Сиднейская фьючерсная биржа |

7500 |

11815 |

11556 |

12498 |

17555 |

21478 |

| Швейцарская биржа |

71 |

2115 |

4714 |

6947 |

9259 |

6895 |

| Стокгольмская биржа |

6717 |

8213 |

8366 |

17142 |

23485 |

31036 |

| Гонконгская биржа |

140 |

236 |

291 |

500 |

1089 |

2698 |

| Сингапурская международная валютная биржа |

2862 |

5276 |

5481 |

5927 |

11876 |

7257 |

| Датская фьючерсная биржа |

- |

18 |

739 |

1085 |

1523 |

1318 |

| Финляндская фьючерсная биржа |

394 |

1001 |

790 |

675 |

435 |

432 |

| Всего |

250240 |

337507 |

383445 |

419295 |

532673 |

648657 |

Источник: International Capital Markets. Development, Prospects and Policy Issues. IMF/Washington, p.110-118.

Как видно выше в таблице, можно заметить, что на примере 20 самых крупных бирж 80-е и 90-е годы для фьючерсного рынка были периодом активного развития. Например, если в 1988 году осуществлённые торги по фьючерсным контрактам составили в объёме 250,2 млн. контрактов, то в 1999 году этот показатель вырос более чем на 250%, объём торгов составил 648,6 млн. контрактов.

Кроме того, из таблицы видно, что среди фьючерсных рынков лидирующими являются Чикагская торговая палата и Чикагская товарная биржа (США). Доля этих бирж в общемировом масштабе составляло в 1988 году 66%, в 1987 году 58%, в 1990 году 54%, в 1993 г. 48%, в 1996 году 45%, в 1999 году 43%. Отсюда видно, что в этот период в странах Европы и Азии также фьючерсный рынок получил развитие, и определённая доля США от общемирового фьючерсного рынка перешла к этим странам. В том числе, в 1999 году доля Лондонской международной финансовой фьючерсной биржи в общемировом масштабе составила 15,0%, доля Парижской биржи 11,1%, доля Франкфуртской фьючерсной биржи составила 7,7%. Здесь же надо отметить, что в 6 самых развитых экономиках мира проходят 75% общемировой фьючерсной биржи.

Следующая динамика показывает развитие фьючерсного рынка за последние 15 лет и важную роль данного рынка в рыночной экономике.

Таблица 3

Объёмы торгов фьючерсными контрактами по номинальной стоимости

(в млрд. долл. США)

| Страны |

1986 |

1987 |

1988 |

1989 |

1990 |

1993 |

1996 |

1999 |

| США |

517,7 |

577,3 |

949,8 |

1151,9 |

1261,9 |

2130,2 |

2684,4 |

4328,9 |

| Европа |

13,1 |

13,3 |

177,7 |

250,8 |

461,2 |

710,2 |

1110,2 |

1819,9 |

| Япония |

63,5 |

107,7 |

106,6 |

260,9 |

424,2 |

441,4 |

576,2 |

1193,6 |

| Остальные страны |

24,5 |

31,6 |

71,9 |

104,7 |

1144,4 |

241,6 |

269,7 |

496,9 |

| Всего |

618,8 |

729,9 |

1306 |

1768,3 |

3291,7 |

3523,4 |

4640,5 |

7839,3 |

Источник: International Capital Markets. Development, Prospects and Policy Issues. IMF/Washington, p.119.

В таблице видно, что фьючерсные торги на американских биржах в этот период выросли с 517,7 мрлд. долл. до 4,3 трлн. долл. или выросли в 8,36 раз, т.е. картина роста фьючерсных торгов составила ежегодно в среднем 35,4%. Объём фьючерсных на европейских биржах вследствие среднего 100%ного ежегодного роста и операции выросли с 13,1 млрд. долл. до 1,8 трлн. долл. в 139 раз, в Японии рост объёма торгов был от 63,5 млрд. долл. до 1,2 трлн. долл. США или рост в 18,8 раз.

Следующая динамика количественного объёма торгов производных инструментов фьючерсного рынка также свидетельствует о стремительном развитии данного рынка.

Таблица 4

Количественные объёмы в годовом исчислении торгов фьючерсными контрактами

(млн. шт.)

| Страны

|

1986

|

1987

|

1988

|

1989

|

1990

|

1993

|

1996

|

1999

|

| США |

288,2 |

317,2 |

251 |

286,2 |

310,3 |

300,7 |

339,4 |

379 |

| Европа |

10,3 |

35,9 |

40,7 |

64,4 |

83 |

110,5 |

185 |

225,9 |

| Япония |

9,4 |

18,5 |

23,1 |

45,7 |

60,6 |

66,2 |

51,7 |

57,8 |

| Остальные страны |

6,9 |

17,6 |

21 |

24,1 |

23,8 |

32,4 |

58,8 |

81,5 |

| Всего |

314,8 |

389,2 |

335,8 |

420,4 |

477,7 |

509,8 |

634,9 |

774,2 |

Источник: International Capital Markets. Development, Prospects and Policy Issues. IMF/Washington, p.120.

Можно заметить что, в мировом масштабе по фьючерсным операциям если в 1986 году доля США была 91,55%, доля стран Европы 3,27%, доля Японии 2,99%, то 1999 году эти показатели составили соответственно 48,95%. 33,5% и 7,46%, т.е. доля бирж стран Европы и Азии в мировом фьючерсном рынке выросла заметно.

В представленной динамике развития фьючерсного рынка и, исходя из решаемых им задач в рыночной экономике, с уверенностью можно утверждать, что масштабы данного рынка и впредь будут расширяться, и уровень организации будет совершенствоваться. Кроме этого, расширение фьючерсного рынка в настоящее время происходит за счёт новых независимых стран переходящих на рыночную экономику.

Если анализировать организацию фьючерсного рынка в одной из таких стран как Россия, то получается такая ситуация, что данный элемент рынка появился под воздействием субъективных факторов.

В мировом масштабе рынок срочных контрактов вначале появился в форме внебиржевого рынка. Впоследствии, в конце прошлого века и начале 20 века появилась биржевая форма этого рынка. Кроме того, на начальных порах были введены товарные фьючерсные операции и они получили объективное развитие. Данный рынок был создан вследствие противоречивости цикличного характера конъюнктурных колебаний и обеспечения стабильности финансового положения хозяйствующих юридических субъектов. В процессе организации фьючерсного рынка перед ним не стояли цели спекулятивного характера.

По нашему мнению, в России не было никакой объективной причины появления и развития срочных контрактов на начальных этапах перехода на рыночные отношения.

Глубокий экономический кризис в России, в условиях разгосударствления собственности в экономической деятельности в полном смысле господствовал спекулятивный характер. Такая ситуация показало отрицательное влияние в поспешной организации фьючерсного рынка.

Во-первых, Российский фьючерсный рынок сразу же был организован в форме биржи: в 1992 году при Московской товарной бирже открылась секция торгов срочными контрактами.

Во-вторых, на Российском фьючерсном рынке обошли товарные фьючерсные операции, и сразу перешли на финансовые фьючерсные операции (на один из видов валютные фьючерсы). Между тем, исходя из мирового опыта, появились сначала товарные фьючерсные операции, а после финансовые фьючерсные контракты, включающие в себя валютные фьючерсные операции. Финансовые фьючерсные операции, являясь высшей ступенью развития данного рынка, в экономическом плане является элементом стран с развитой экономикой. Российская экономика на тот момент не имела такой характеристики.

В-третьих, на Российском фьючерсном рынке основными участниками считались спекулянты, и они главенствовали на рынке. Доля основных хозяев фьючерсного рынка (исторические организаторы) – хеджеров была очень мала.

Из вышесказанного можно сделать вывод, Российский фьючерсный рынок не был создан в результате объективной экономической необходимости, наоборот этот рынок был организован приводящим его в действие и интересующимися кругами – на основе спекулятивных стремлений. Кроме этого, можно отметить, что создание в России фьючерсного рынка было на основе копирования экономической системы западных стран, в частности финансовой системы.

К вышесказанному можно добавить в виде аргумента, что Московская товарная биржа приняла в 1992 году «Временные правила по фьючерсным торгам», и начала свою деятельность по валютным фьючерсным контрактам подвиду финансовых фьючерсов. К 1994 году в России были 13 бирж занимавшихся валютными фьючерсными торгами, их годовой оборот в среднем составил 6,2трлн. долл. США.

Если не растёт объём товаров в производстве, не получает развитие и биржевые торги, т.к. чем больше товаров выходит на рынки, тем быстрее развиваются биржи и в результате влияния изменения конъюнктуры рынка появляется потребность во фьючерсном рынке. Например, в 30-е годы нашего века были введены биржевые торги сои, а настоящее время она считается самым важным продуктом фьючерсного рынка. В 50-60-е гг. на бирже осуществлялись торги живого скота, птицы, картофеля, различных мясных продуктов, а настоящее время эти товары также являются лидирующими на биржевых торгах.

На развитие биржевых торгов в определенной мере повлияли уровень переработки и производства готовой продукции сырьевых полуфабрикатов экспортирующих стран. Если этот процесс будет развиваться в течение длительного срока, биржевая торговля не сможет развиваться под его влиянием.

Говоря другими словами, если уровень переработки и производства полуфабрикатов не так высок, их цен меняются в прямой зависимости от цен на сырьё. Если цена на полуфабрикат и готовую продукцию не зависит от цены на обрабатываемое сырьё, но является в данный момент изменчивой, появляется потребность во фьючерсном рынке и может быть толчок для развития биржевой системы.

По нашему мнению, во многих развивающихся странах объективной преградой в развитии биржевых механизмов является нехватка капитала и неразвитость современных систем связи. По этой причине, в странах объём оборотов биржевых систем характеризуется малым количеством. Для этого можно предположить, что фьючерсные рынки организуются в самой развитой части развивающихся стран.

В изучении роли и значимости фьючерсных операций в рыночной экономике весомый вклад внесли классики экономической теории. В том числе, великий английский экономист Дж.М. Кейнс в своих произведениях о деньгах и денежном обращении раскрыл, что рынок срочных (фьючерсных) контрактов является средством защиты от рисков. По его теории хеджер в первую очередь продвигает свои выращенные или произведённые продукты на рынок в целях защиты от падения цен.

Как отметил Дж. Кейнс, на сырьевом и товарном рынке одновременно существуют две цены, т.е. цена на рынке спот и цена на рынке срочных контрактов. Для производителя-поставщика своих товаров в будущем цены на рынке срочных контрактов считаются важнее, т.к. эти цены определяют границы его экономической деятельности. По мнению Дж. Кейнса, производитель товаров может застраховать свою продукцию от колебания цен задолго до их производства.

По его мнению, если уровень цен на рынке срочных контрактов выше производственных расходов предпринимателя, он может начать производство и, продав продукцию с поставкой через определённое время, обходит существующие риски. Если на рынке срочных контрактов цены не покрывают расходов предпринимателя, такая ситуация не поддерживает производство.[3]

Таким образом, по теории Дж. Кейнса, цены на рынке срочных контрактов играют роль индикаторов на рынке спот.

Дж. Кейнс изучил глубоко и подробно роль спекуляций на рынке срочных контрактов. По его мнению, в общем смысле спекуляция на этом рынке играет положительную роль, т.к. она с экономической стороны выполняет объективно необходимые задачи. Во-первых, спекулянты могут правильно заранее предположить ожидаемые цены на реальном рынке. Во-вторых, спекуляция в определённой мере ограничивает колебания валютного курса. В настоящее время, если уровень спекуляции выше обычного, разница между ценами рынка срочных контрактов и реального рынка будет высока. В-третьих, спекуляция берёт на себя риски, висящие на плечах хеджера.[4]

Дж. Кейнс советует, что необходимо организовывать фьючерсные рынки, в том числе, валютные рынки в странах со стабильным валютным курсом. Он отмечает, что валютный курс начинает резко и беспорядочно колебаться, когда продавцу необходима валюта, с этими валютами практически отсутствует возможность составления фьючерсного соглашения. Причиной нестабильности этих валют в первую очередь является отсутствие доверия к проводимым экономическим реформам в этих странах, пишет Дж. Кейнс.[5]

В итоге, Дж. Кейнс приходит к заключению, имеющему важное значение, относительно стран таких, как Узбекистан, где только поднимается на ноги товарный и финансовый рынок: «Для смягчения убытков от колебаний рыночной конъюнктуры для стран, идущих по пути стабилизации экономики, будет разумно организовать рынок срочных контрактов».[6]

Дж. Кейнс рекомендует, чтобы такие валютные рынки организовывались со стороны центральных банков этих стран. По его мнению, самым обычным способом является, если сам центральный банк будет заниматься покупкой и продажей валюты на определённое время. Для этого центральные банки должны иметь валютные резервы или должны привлечь краткосрочные кредиты из иностранных банков, необходимо чтобы регулярно выходили в печать процентные ставки на одномесячную, трёхмесячную куплю и продажу валюты.[7]

Таким образом, основываясь на вышесказанное заключительный вывод первой главы состоит в следующем: основная задача фьючерсного рынка состоит в укреплении финансового положения хозяйствующих юридических субъектов в условиях нестабильности рыночной конъюнктуры. Фьючерсный рынок служит механизмом приведения в соответствие будущих планов предпринимателей и производителей.

Глава

III

Валютные фьючерсные операций и перспективы их использования в Узбекистане

3.1 Особенности валютных фьючерсных рынков

Известно, что международные экономические и финансовые отношения являются составной частью рыночной экономики и в этих отношениях в ходе их исторического развития находят своё отражение проблемы мировой и национальной экономики. Международные финансовые и экономические отношения усложнились из-за многих факторов и характеризовались своими быстрыми изменениями.

Развитие международных экономических и финансовых отношений усилилось после Второй мировой войны. Этому особенно послужило сильным толчком создание со стороны ООН впервые в человеческой истории международных финансовых институтов как Международный валютный фонд и Международный банк реконструкции и развития на всемирной валютно-финансовой конференции 1944 года в Бреттон-Вудс (США).Эти финансовые институты выполняют такие важные функции как расширение внешних экономических связей, улучшение платежеспособности стран, помощь развивающимся странам в разработке программ развития, усовершенствование структурных преобразований в экономике, ускорение макроэкономических реформ.

Развитие до сегодняшнего уровня международного экономического сотрудничества - инвестиций и международной торговли – объясняется возможностью купли-продажи иностранной валюты на международных валютных рынках. Обеспечение свободной конвертации валют приводит к сильному развитию экспортно-импортных операций между странами. Например, экспортный потенциал США к 90-х годам составил более 10% ВНП или в среднегодовом исчислении 500 млрд. долл. США. В Канаде и Великобритании этот показатель составляет 25%.

В результате кризиса мировой валютной системы, а именно официального прекращения обмена доллара США на золото с 15 августа 1971 возникла напряженность в международных торгово-экономических отношениях.

Как сказано во второй части первой главы этой научной работы, кризис мировой Бреттон-Вудской валютной системы во многом послужил толчком возникновению финансового фьючерсного рынка. Известно, что после кризиса этой валютной системы курсы валют развитых государств стали непрерывно колебаться. В целях страховки от рисков, возникающих в результате колебания курса валют, в 1972 году 16 мая были проведены первые валютные фьючерсные операций на Международной валютной бирже (Internationalmonetarymarket - IMM), основанной при самой крупной торговой бирже в городе Чикаго (США).

По нижеследующей таблице видно, что на Международной валютной бирже (IMM) количество валютных фьючерсных контрактов с валютами развитых стран быстро росло в 1976-1995 гг.

По таблице видно, что рынок валютных фьючерсов США развивался очень быстрыми темпами за этот период. В анализируемый период английский фунт стерлинг занимал лидирующее положение на рынке валютных фьючерсов США – фьючерсные контракты с английским фунтом стерлингом составили 24% от всех контрактов. По объему торгов на следующих местах были немецкая марка (22%), швейцарский франк (20,4%), канадский доллар (15,8%) и японская иена (15,4).

Таблица №14

Количество фьючерсных контрактов с валютами развитых стран

Англия

ф.стерлинг

|

Канадский

доллар

|

Немецкая

марка

|

Японская

иена

|

Мексиканское

песо

|

Швейцарский

франк

|

Голландский

гульден

|

Французский

франк

|

Всего |

| 1976 |

33465

|

17068 |

44887 |

1449 |

51439 |

37246 |

392 |

5968 |

191914 |

| 1980 |

78701

|

161139 |

134368 |

82261 |

17029 |

106968 |

2812 |

3150 |

586428 |

| 1985 |

240099

|

207654 |

400569 |

361731 |

17844 |

321451 |

3585 |

4449 |

1557382 |

| 1990 |

513682

|

399885 |

450856 |

329645 |

29982 |

493944 |

22 |

406 |

2218422 |

| 1995 |

1263750

|

601925 |

922608 |

575073 |

19301 |

827884 |

4 |

144 |

4210689 |

| Всего |

2129697

|

1387671 |

1953288 |

1350159 |

135595 |

1787493 |

6815 |

14117 |

8764835 |

Источник: Комиссия США по товарно-фьючерсным торгам (CommodityFuturesTradingCommission - CFTC).

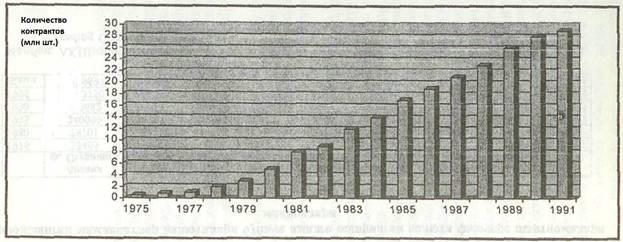

Следующая диаграмма наглядно показывает развитость валютных фьючерсных операций

Рисунок-4

. Количество торгового оборота по валютным фьючерсным контрактам на Международном Валютном Рынке (IMM)

Источник: Данный Чикагской торговой биржи (ChicagoMercantileExchange)

Сущность фьючерсных операций с валютой состоит в том, что в определенный срок в будущем обеспечивается обмен стандартизированного количества иностранной валюты на доллары США на основе контрактов. Однако валютные фьючерсные контракты, как и товарные фьючерсы, могут перепродаваться, то есть до истечения срока контракта переходит от одного покупателя к другому. При торговле валютными фьючерсами является важным строгое соблюдение двух правил: 1-е правило: способность предвидеть будущее изменение валютного курса; 2-е правило: непрерывное наблюдение за колебаниями валютного курса во время действия фьючерсного контракта.

Владелец фьючерсного контракта на основе вышеуказанных правил и в результате способности предвидеть образование нежелательной ситуации на рынке предпримет меры по своевременному избавлению от контракта (т.е. продажа), в противном случае он неизбежно понесет большие потери.

Валютные фьючерсные операции, как и операции с товарными фьючерсами, выполняют две функции: во-первых, фьючерсные контракты дают инвесторам возможность страховки от рисков нежелательного изменения валютного курса, во-вторых, брокеры и подобные участники биржи получают прибыль от торговли фьючерсами.

Исходя из вышеуказанной мысли, можно сделать следующие выводы: чем выше будет колебание валютного курса, тем больше будет потребность в страховке на фьючерсном рынке. В ответ на риск, вызванный постоянным колебанием валюты из-за различных факторов, созданы фьючерсные операции.

Валютные фьючерсы являются одним из видом широко используемых на практике форвардных контрактов. Основное различие этих контрактов состоит в том, что форвардные операции осуществляются вне биржи, а фьючерсные операции проводятся на бирже, на основе стандартизированных правил.

Известно, что на рынке спот подписание и исполнение соглашений о продаже и покупке валюты происходит одновременно. Услугами этого рынка в основном пользуются банковские учреждения. На форвардном рынке стороны договариваются о доставке валют через определенный срок в будущем (например, через 3 месяца). Такие рынки обычно создаются крупными банками и специализированными брокерскими конторами, и они поддерживают органические связи между собой. Корпорации, организации и физические лица пользуются услугами этого рынка через крупные банковские учреждения. На этом рынке оборачиваются очень большие суммы валют, курсы валют печатаются ежедневно в финансовой прессе. В результате нестандартизированности форвардных контрактов, их вторичного рынка не существует.

В отличие от форвардного рынка, на валютном фьючерсном рынке контракты являются стандартизированными, и они составляются как товарном фьючерсном рынке. Например, по фьючерсному контракту, составленному на Международной валютной бирже США, от продавца требуется продажа стандартной суммы 12 500 000 японских иен на доллары США в заранее договоренный срок.

Чтобы правильно понять цель финансовых инструментов, особенно производных фьючерсных контрактов, подробно изучим права и обязанности участников контракта.

Представим, что хозяйствующему субъекту потребуются 10 млн. японских иен через 3 месяца. В целях приобретения 3 млн. иен хозяйствующий субъект заключает форвардный контракт с банковским учреждением, при этом предположим, что договорились купить иены по 100 японских иен за 0,84 долл. США. Другими словами, согласно контракту через 3 месяца хозяйствующий субъект приобретет 10 млн. иен за 84 000 долл. США. Следует отметить, что стороны, заключившие форвардный контракт, должны действовать в условиях взаимного доверия для полного исполнения контракта, в противном случае существует возможность не исполнения условий контракта. Существуют несколько причин, способствующих этому.

Во-первых, во время исполнения контракта, а именно через 3 месяца, когда идет продажа валюты (10 млн. иен) возможно, что на рынке валютный курс изменится до 0,86 долл. США за 100 иен. Если произойдет такой случай, банковское учреждение вынуждено продать 10 млн. иен по курсу ниже биржевого. По этой причине, банковское учреждение, взявшее обязательство по форвардному контракту продать 10 млн. японских иен постарается не исполнять условия контракта, так как если он продаст эту сумму на рынке спот, то получит больше прибыли. Наоборот, если курс валюты станет 0,82 долл. США, покупатель станет перед риском финансовых потерь, эти обстоятельства заставляют его по мере возможности не исполнять обязательств по контракту.

Эту ситуацию можно подробно увидеть на следующем графике.

1. Выигрыш (проигрыш) продавца по форвардному контракту.

Рисунок №5

2. Выигрыш (проигрыш) покупателя по форвардному контракту.

Рисунок №6

Из вышесказанного можно сделать следующие выводы, целесообразно составление форвардных контрактов между сторонами, имеющих твердое доверие друг к другу, но в таких условиях будет трудно достичь развития экономических отношений и сотрудничества.

Второй важной задачей на форвардном рынке является нахождение контрагентов для заключения контракта. Вернемся к вышеуказанному примеру. Хотя юридическое или физическое лицо имеет желание купить валюту через 3 месяца, то ему может быть трудно найти партнера на основе упомянутых условий, потому что продавца может не устраивать колебание курса валюты на рынке.

Третья проблема – это обязательность действительного исполнения обязательств участниками форвардного контракта в договоренный срок. Предположим, что возможны случаи, что у продавца не оказалось необходимой суммы валюты, или у покупателя исчезла потребность в валюте, когда пришло время исполнения контракта. Однако если исходить из того, что условия форвардного контракта обязательны для исполнения, то будет трудно выйти из вышеуказанных ситуаций.

Таким образом, форвардные контракты – это сделки, которые составляются и исполнятся вне биржи. Контрагенты не застрахованы от рисков невыполнения обязательств по форвардному контракту противоположной стороной. В таких случаях может помочь только совесть партнеров и их желание сотрудничать в дальнейшем. Но если смотреть на вопрос с теоретической точки зрения, нет никаких гарантий полного исполнения форвардного контракта. Это обстоятельство является основным недостатком форвардного контракта. По этой причине, является очень важным перед подписанием форвардного контракта исследование порядочности и платежеспособности друг друга.

Рынок валютных фьючерсов возник как система способная решить все три вышеуказанные задачи и в наши дни успешно справляется с ними.

3.2 Хеджирование валютных фьючерсов.

Хеджирование с помощью фьючерсов является самым простым и одновременно эффективным направлением управления существующих рисков. Рациональное и правильное использование деривативных инструментов приводит к большим выигрышам хозяйствующих субъектов.

Вместе с этим, несмотря на то, что деривативы являются сильным средством управления рисков, в некоторых случаях, низкая квалификация, надменность и неадекватная оценка возможностей использование деривативов может привести к провалу.

Рассмотрим метод хеджирования валютных фьючерсов на примере экспортно-импортных договоров.

Предположим, что компания (фирма), осуществляющая экспортно-импортные операций, ведет переговоры с японской фирмой по покупке крупной партии японских часов. Японская фирма требует, чтобы за часы, поставляемые японской фирмой, расчеты были сделаны в иенах, так как если платежи будут осуществляться не в иенах, а в долл. США, то из-за риска колебания валютного курса японская компания может понести финансовые потери.

Согласно заключенному контракту, цена 1 штуки японских часов равна 2850 иен, 15 000 часов должны быть доставлены покупателю через 7 месяцев. По условиям контракта покупатель, экспортно-импортная компания, через 7 месяцев должна осуществить платеж в 42 750 000 японских иен.

Даны текущие ставки обменного курса долл. США на японскую иену на день заключения контракта:

1. Текущий курс наличного обмена 0,004173

2. Обменный курс по фьючерсному контракту июня 0,004200

3. Обменный курс по фьючерсному контракту сентября 0,004237

4. Обменный курс по фьючерсному контракту декабря 0,004265

Используя вышеуказанные курсы, можно определить стоимость приобретаемых японских часов. По текущему спот курсу если 1 долл. США равен 0,004173 иен, стоимость приобретаемых 15 000 штук японских часов составит 178 396 долл. США.

Если будем рассматривать курсы на фьючерсных рынках как будущие обменные курсы, то курс долл. США к иене может понизиться. Согласно декабрьскому фьючерсному форварду 1 долл. США равен 0,004265, тогда стоимость 15 000 шт. японских часов составит 182 329 долл. США.

Если учесть во внимание то, что по контракту доставка часов и платеж за них осуществляется в декабре месяце, то импортирующая компания должна будет заплатить не 178 396 долл. США, а 182 329 долл. США, то есть стало известно, что импортирующая компания понесет убытки в размере 3933 долл. США.

В таком случае, что должна делать импортирующая компания и как может она ликвидировать или уменьшить предполагаемые потери?

Конечно, каждый искусный предприниматель решается хеджировать фьючерсными контрактами на фьючерсном рынке. Ранее проанализировали деятельность импортирующей компании в условиях реального рынка и определили какие финансовые результаты можно достичь. Теперь рассмотрим действия импортирующей фирмы на фьючерсном рынке и изучим какие финансовые результаты могут быть достигнуты на этом рынке.

Как было указано ранее, согласно контракту между компанией, осуществляющей экспортно-импортную деятельность, и внешнеторговой фирмой Японии предусматривается доставка 15 000 шт. японских часов в ноябре, по этой причине импортирующая компания решает провести фьючерсную операцию с исполнением в декабре. Естественно возникает вопрос. Почему компания-импортер решила заключить фьючерсные контракты со сроком исполнения в декабре?

Самая главная причина состоит в том, что в декабре во время исполнения фьючерсного контракта валютный курс очень близок к курсу спот ноября, то есть курсу на реальном рынке, когда у компании возникнет потребность в валюте. Во-вторых, затраты на исполнение операций по форвардному контракту в декабре в значительной мере чем в других месяцах (т.е. март, июнь, сентябрь).

По причине того, что валютный фьючерс стандартизирован в размере 12 500 000 японских иен, компания-импортер может столкнуться со следующей проблемой, так как для оплаты 15 000 шт. японских часов ему необходимо 42 750 000 иен, в таком случае если он будет осуществлять операцию с помощью 3 валютных фьючерсов, их общая сумма будет 37 500 000 иен , операция с 4 фьючерсами будет равна 50 000 000 японских иен.

Как говорили выше, компании-импортеру необходима сумма в 42 750 000 иен для исполнения обязательств контракта.

Представим, что компания, наконец, решила провести операцию с 3 валютными фьючерсами.

По планам компании, ей необходимо 42 750 000 иен для покупки часов, эквивалент этой суммы по текущему курсу равен 178 396 долл. США, а по ожидаемому валютному курсу – 182 329 долл. США. При этом эквивалент ожидаемого валютного курса определяется на основе цены декабрьского фьючерсного контракта. Должно быть отмечено, что ожидаемая стоимость японской иены оказывает большое влияние на эффективность хеджирования. Компания покупает 3 декабрьских валютных фьючерса с условием 0,004264 долл. США/1 иена за 159 938 долл. США.

| Реальный рынок

|

Рынок фьючерсов

|

| Апрель |

Компании необходимы 42 750 000 японских иен в ноябре, по текущему валютному курсу это составит 178 396 долл. США, а по курсу, ожидаемому в ноябре – 182 329 долл. США |

Компания купит 3 фьючерсных контракта на покупку японских иен по курсу 0,004 265 на валютной бирже за 159 938 долл. США |

| Ноябрь |

Указанные в контракте 15 000 шт. часов по курсу на реальном рынке (0,004273) будут куплены за 1825 671 долл. США |

Продаст 3 декабрьских фьючерса на покупку иен по курсу 0,004270 за 160 125 долл. США |

| Результат в условиях реального рынка:

|

Результат в условиях фьючерсного рынка

|

Ожидаемые расходы - 182 329 долл. США

Действительные расходы - 182 671 долл. США

Убыток – 342 долл. США

|

Прибыль – 187 долл. США

|

| Чистый результат:

|

| Убыток – 155 долл. США |

Компания, купившая японские часы, предусмотренные в контракте, покупает 1 японскую иену за 0,004273 долл. США. Затраты на покупку японской иены в результате изменения валютного курса увеличились на 342 долл. США.

В результате повышения валютного курса на 0,000005 долл. США на фьючерсном рынке, прибыль компании полученных от операций на рынке фьючерсов составила 187 долл. США.

Деятельность компании на обоих рынках, реальном и фьючерсном, закончилась общим убытком в 155 долл. США.

Если компания не использовала инструменты хеджирования, его финансовые потери составили бы 342 долл. США., операции компании на рынке фьючерсов дали свои результаты. Эти финансовые операции позволили уменьшить финансовые потери компании от изменения валютного курса на 50%.

Эффективность использования хеджирования на рынке валютных фьючерсов можно также ясно увидеть на следующем втором примере.

| Реальный рынок

|

Рынок фьючерсов

|

| 1 март |

Компании необходимы 250 000 швейцарских франков в декабре, по текущему валютному курсу (0,4113) это составит 102 825 долл. США |

Компания купит 2 декабрьских фьючерсных контракта на покупку швейцарских франков по курсу 0,4223 на рынке фьючерсов за 105 575 долл. США |

| 1 декабрь |

Указанные в контракте 250 000 франков будут куплены за 138 975 долл. США по курсу на реальном рынке (0,5559) |

Продаст 2 фьючерса на покупку франков по курсу 0,5623 за 140 575 долл. США |

| Результат в условиях реального рынка:

|

Результат в условиях фьючерсного рынка

|

| Убыток –36 150 долл. США |

Прибыль –35 000долл. США |

| Чистый результат:

|

| Убыток – 1150 долл. США |

3.3. Основные направления организации операций с валютными фьючерсами в Узбекистане

Известно, в Республике Узбекистан, как и в других бывших советских республиках, обеспечение экономической и особенно финансовой устойчивости является очень актуальной, так как проблема обеспечения экономической и особенно финансовой устойчивости является проблемой достижения экономических результатов в будущем. Регулирование экономики со стороны государства состоит в сохранении макроэкономического равновесия в рамках определенных экономических предположений. Государство для решения макроэкономических задач использует фискальную (налоговую) и денежно-кредитную политику.

Однако трудность управления экономикой состоит в том, что сложно одновременно сохранять макроэкономическое равновесие и поощрять экономическую активность, так как экономическая активность разрушает макроэкономическое равновесие, а макроэкономическое равновесие не совместимо с изменением обстоятельств.

Вышеуказанные проблемы можно решить путем сохранения равновесия динамичного развития, но для исполнения этой задачи необходимо знать будущую ситуацию и направление экономики. Нельзя решить проблему динамичного развития только с помощью традиционных методов, то есть с помощью фискальной и денежно-кредитной политики. Эти методы далеки от равномерного воздействия на экономику, потому что они переводят экономику за один раз от существующих условий хозяйствования на совершенно другие по качеству новые методы.

В условиях рыночной экономики основным фактором экономического развития являются активность определенных участников хозяйственно-экономических отношений – экономических субъектов, поэтому считается важным всесторонняя поддержка и поощрение со стороны государства их экономической активности.

Считаем, что для достижения динамичного макроэкономического равновесия активность предпринимателей и регулирование экономики со стороны государства должны происходить вместе, так как несмотря на то, что предпринимательская активность имеет важное значение, фактор регулирования экономики со стороны государства тоже должен расти.

Очень важно не допускать серьезных ошибок при регулировании экономики, для этого государство должно иметь новые эффективные рычаги воздействия на экономические процессы.

Известно, что экономическая деятельность ориентируется на будущее, каждый хозяйствующий субъект может представить будущие результаты с помощью различных расчетов, заключений экспертов и официальных данных. Если у государства есть экономический рычаг, который может определить будущие обстоятельства и результаты, появляется возможность с их помощью влиять и по мере необходимости вносить изменения в процесс экономического развития.

После обретения независимости каждое государство должно обратить внимание на восстановление экономического потенциала, валютно-кредитные и финансовые отношения для его развития. Как было отмечено выше, одним из основных направлений экономических реформ в Республике Узбекистан является расширение экспортных возможностей государства посредством переориентирования предприятий на производство продукций, отвечающей мировым стандартам.

Согласно закону Республики Узбекистан «О внешнеэкономической деятельности» каждое предприятие, независимо от формы собственности, имеет право выхода на мировой рынок со своей продукцией и услугами и в результате этого зарабатывать иностранную валюту. Согласно упомянутому закону, все валютные расходы субъектов внешнеэкономической деятельности покрываются за счет их валютной выручки, а также других источников, разрешенных законами.

В результате активизация внешнеэкономической деятельности приводит к развитию финансового рынка и расширению состава тех, кто торгует иностранной валютой на валютной бирже. В свою очередь это дает возможность каждому предприятию и предпринимателю возможность продать или обменять имеющуюся в его распоряжении валюту на другую свободно конвертируемую валюту в любое желаемое время и в любых желаемых количествах.

Из этого следует, что на свободном валютном рынке ценообразование происходит на основе спроса и предложения, и в результате колебание рыночных цен приводит к появлению определенного риска. Из этого можно сделать следующий вывод, появляется необходимость использования валютных фьючерсов для уменьшения или ликвидации риска, связанного с неприемлемым понижением цен товара или услуги для продавца и их нежелательным повышением для покупателя

Исследования образования и процесса развития рынка валютных фьючерсов дают возможность сформулировать следующие выводы. Рынок валютных фьючерсов:

- дает возможность уменьшить или ликвидировать риск, связанный с ростом цен во время реализации продукции производителями и покупки продукции потребителями, а также риск, связанный с колебанием валютного курса для хозяйствующих субъектов, занимающихся внешнеэкономической деятельностью;

- посредством фьючерсных операций устраняет риск ухудшения финансового положения производителей и потребителей и укрепляет прямые связи между ними;

- обеспечивает своевременное и полное исполнение всех соглашений, произведенных на бирже;

- способствует широкому распространению сделок, произведенных на бирже;

- дает возможность значительно снизить расходы, связанные с куплей-продажей, для производителей и потребителей;

- помогает упорядочиванию уровня цен на реальном рынке и прогнозированию будущей экономической конъюнктуры;

- оказывает влияние на укрепление курса национальной валюты и стабилизации обменного курса иностранных валют.

Какие объективная необходимость и обстоятельства существуют для формирования рынка валютных фьючерсов в экономике Узбекистана? Полагаем, что необходимость операции с валютными фьючерсами в нашей республике обосновывается несколькими важными факторами.

Известно, что стратегическая задача Республики Узбекистан – организация производства конкурентоспособной продукции, отвечающей международным стандартам и имеющей спрос на мировом рынке, и посредством этого стать полноценным участником мирового хозяйства. Из этого следует, что участие хозяйствующих субъектов в международных экономических и торговых отношениях требует создание системы валютных операций, используемых в мировом масштабе. Операций с валютными фьючерсами являются одним из важных элементов этой системы.

Как отмечено в книге Президента Республики Узбекистан Ислама Каримова «Узбекистан – собственный путь перехода к рыночным отношениям», не создав совокупность отраслей внешнеэкономической деятельности, не поставив работу финансовых, банковско-кредитных учреждений, таможенной службы на уровне международных стандартов и требований, не возможно представить развитие и укрепление международных отношений.[8]

«Под стратегической задачей интеграции в мировой рынок имеется в виду непосредственная интеграция в международные валютно-финансовые и торговые механизмы на основе создания равноправных и отвечающих национальным интересам условий для связей с внешним миром всех хозяйствующих на территории Узбекистана субъектов»[9]

.

По причине того, что экономика Узбекистана находятся на стадии перехода к рыночным отношениям, его развитие характеризуется частым изменением уровня цен и курса национальной валюты по отношению к иностранным валютам, а это не может не оказать серьезного и ощутимого влияния на устойчивость финансового положения хозяйствующих субъектов. Организация операций с валютными фьючерсами может создать удобную возможность хозяйствующим субъектам для достижения финансовой устойчивости.

Полагаем, что проблемы, существующие со свободным обменом национальной валюты Узбекистана – сума на валюты развитых стран мира также считаются важным фактором для организации операции с валютными фьючерсами.

Наконец, организация операций с валютными фьючерсами может оказать влияние на укрепление национальной валюты и стабилизацию ее курса, в свою очередь это не исключает вероятности снижения цен на внутреннем рынке, в частности на импортируемые товары.

В республике наряду с необходимостью и условиями для создания рынка валютных фьючерсов, существуют и проблемы по их поддержанию.

Во-первых, отсутствие законодательной базы соответствующей международным стандартам. Как было отмечено выше, в нашей стране фьючерсные операций толкуются как финансирование процесса производства (как аванс). Такая некорректная интерпретация противоречит экономической сущности этих операций и препятствует распространению использования фьючерсных операций среди предпринимателей.

Во-вторых, на реальных товарных рынках республики, в частности на сырьевых и товарных биржах, также на рынках валют и ценных бумаг не существует достаточной конкуренции.

В-третьих, хозяйствующие субъекты и предприниматели на территории нашей страны почти не имеют информации относительно сущности, необходимости и преимуществах фьючерсных операций, осуществляемых на мировых рынках.

В-четвертых, регулирование со стороны правительства нашего государства цен на некоторые социально значимые товары, также отсутствие организации свободной конвертации национальной валюты сума на валюты развитых стран считаются одними из важных и острых проблем.

Какие меры должны быть предприняты для формирования рынка валютных фьючерсов в нашей республике? Исходя из результатов исследования, полагаем, что следует осуществить следующие задачи:

- формирование нормативно-правовой базы, отвечающей мировым требованиям, для создания рынка валютных фьючерсов;

- поскольку формирование, совершенствование и развитие фьючерсных операций в развитых странах происходило на биржах, то развитие валютно-биржевых торгов должно стать основой формирования рынка валютных фьючерсов, считающейся важным элементом рыночной экономики в нашей республике;

- принимая во внимание, что операций с валютным фьючерсами, считающиеся видом операций с финансовыми фьючерсами, возникли в результате эволюции товарного рынка, создание в нашей республике рынков валютных фьючерсов целесообразно после организации и достаточного развития операций с товарными фьючерсами;

- возложение полномочия по законодательному регулированию деятельности бирж валютных фьючерсов на Министерство финансов Республики Узбекистан;

- с целью расширения состава участников валютной биржи нашей страны, внедрение хозяйствующих субъектов, имеющих специальную лицензию (разрешение), дающее право на осуществление операций на валютных биржах;

- принимая во внимание то, что биржевая деятельность и фьючерсные операции требуют сложных и глубоких знаний, создание системы подготовки специалистов, совершенно владеющих методами их использования.

В целом, для формирования рынка фьючерсов в нашей республике существуют все условия и экономическая необходимость. Правильное и разумное использование этих факторов ускорит формирование рынка современных финансовых инструментов, являющийся важным для нашей экономики. Наряду с развитием рыночной экономики в нашей стране, также будет развиваться и совершенствоваться рынок фьючерсов, так как упомянутый рынок неизбежно проявит себя как эффективный механизм упорядочивания финансового положения и обеспечения устойчивости хозяйствующих субъектов, и вообще стабилизации экономики страны.

Заключение

В современной мировой экономике существуют такие элементы рыночной экономики, которые помогают определить будущие изменения конъюнктуры. Одним из таких элементов являются операций на рынке фьючерсов. В процессе глобализации экономики, услугами рынка фьючерсов пользуются в основном частные предприниматели для решения своих финансовых проблем.

Рынок фьючерсов рассматривается как важный и эффективный инструмент страхования от рисков, стабилизации финансового положения, прогнозирования будущих цен, в конечном счете, как инструмент имеющий свойство обеспечения доходом участников рынка.

На основе научных исследований нужно отметить, что фьючерсные операции имеют ряд свойств:

- обеспечивает защиту от рисков резкого колебания цен;

- предусматривается обязательная доставка товаров и финансовых инструментов;

- облегчает поиск продавцов товаров и покупателей, сокращает транзакционные издержки;

- фьючерсный рынок поощряет экономическую активность хозяйствующих субъектов. В конечном счете, по мере повышения экономической активности, в доходную часть бюджета будут поступать дополнительные средства.

Результат научного исследования показал, что фьючерсные операции, имея свойства, положительно влияющие на экономику, имеют изъяны и недостатки.

Во-первых, имеется возможность чрезмерно спекулировать контрактами на фьючерсном рынке, однако биржи могут предупредить это и с целью гарантии исполнения контрактов ограничить колебание цен. С целью недопущения чрезмерного роста спекулятивной деятельности количество фьючерсов на открытой позиции контролируется со стороны биржи.

Во-вторых, так как фьючерсные контракты заключаются не для реальной доставки товаров и финансовых инструментов, а для страхования от колебания цен, на биржах от всех зарегистрированных операций только 2-5% исполняются в реальности.