Содержание

Введение

1. Методическое содержание исследования

1.1 Особенности маркетинга в банковской сфере услуг

1.2 Комплексный анализ РБУ

2. Анализ факторинговой банковской услуги

2.1 Сущность факторинга

2.2 Спрос на факторинг как фактор оптимального управления дебиторской задолженностью для промышленного предприятия

3. Анализ рыночной ситуации осуществления факторинговых услуг

3.1 Эволюция факторинга

3.2 Плюсы и минусы факторинга в аспекте конкурентоспособности на РБУ

4. Разработка услуги факторинга на примере Промсвязьбанка

4.1 Использование формы факторинга в Промсвязьбанке

4.2 Механизм банковского факторинга на примере Калининградского филиала ОАО «Промсвязьбанк»

Заключение

Список литературы

Введение

Сегодня существует две точки зрения на судьбу факторинга. Первая заключается в том, что из всех секторов рынка финансовых услуг негативное воздействие кризиса сильнее всего отразилось на факторинге. Сторонники второй констатируют, что многие предприятия оказались отрезанными от кредитов, а потому факторинг стал очень востребованным.

В Европе когда-то факторинг называли «кредитом последней надежды», в России сегодня факторинг можно считать современным финансовым инструментом для прогрессивных компаний.

Бурный рост потребительского спроса в России, с одной стороны, привел к активному развитию торговли, с другой - резко повысил потребность в оборотном капитале у производителей товаров: поставки в торговую сеть, как правило, производятся с отсрочкой платежа и увеличение объемов отгрузки приводит к дефициту «оборотки». В какой-то мере эту проблему можно решать с помощью кредитов, но такое решение подходит не всем. Во-первых, по кредитам устанавливаются лимиты на одного заемщика, во-вторых, под кредит нужен залог. У крупных предприятий проблем с этим не возникает, у небольших же компаний, а сегодня они поставляют значительный объем товаров в торговую сеть, привлечение кредитов становится серьезнейшей проблемой. В итоге растет спрос на такой источник пополнения оборотных средств, где не потребуется залог, кредитная история и все прочее, что необходимо для получения кредита.

Банкирам такой инструмент известен - это факторинг, и в последнее время все больше банков пытается предлагать эту услугу своим клиентам. Начиная с 2003 года, отмечается настоящий бум предложений факторинговых услуг в России. Несмотря на то, что объем рынка факторинга за год увеличивается на 200%, спрос на эту услугу многократно выше.

Все вышеизложенное говорит об актуальности выбранной темы курсовой работы.

Объект исследования – финансовые отношения при осуществлении факторинговых операций.

Предмет – комплексный анализ финансового рынка факторинговой услуги

Цель курсовой работы – исследовать возможности перспектив развития финансового механизма факторинга в аспекте его функционирования как для банка, так и для предприятия.

Для достижения цели ставим следующие задачи:

- определить мтодическое содержание исследования;

- провести анализ факторинговой банковской услуги;

- выявит спрос и конкурентоспособность осуществления факторинговых услуг в настоящее время на РБУ;

- разработать матрицу клиент-услуга для факторинга на примере Промсвязьбанка.

Вышеназванные задачи, по сути, определили структуру курсовой работы. Работа состоит из введения, основной части, включившей в себя четыре главы, заключения, списка литературы.

Методологией при исследованиях в курсовой работе стал системный подход, метод теоретического анализа и синтеза.

Теоретическая база основывается на экономической теории, концепциях рыночной экономики.

Источниками информации при написании курсовой работы стала учебная литература по финансовому менеджменту, маркетингу в финансовой сфере, экономической теории, финансам предприятия, банковскому делу, финансовому анализу, статьи в специальных средствах периодической печати по исследуемой тематике.

1. Методическое содержание исследования

1.1

Особенности маркетинга в банковской сфере

Многие западные специалисты обращают внимание на то, что в области банковского маркетинга сейчас происходит настоящая революция, связанная с усилением нацеленности банка на удовлетворение спроса и потребностей клиентов. Подобная стратегия может повысить рентабельность операций на 50 и более процентов. В целом, современная концепция маркетинговой деятельности - это ориентированная на1 потребителя целевая философия и стратегия банка и любой другой кредитно-финансовой организации. Эта концепция основывается на анализе всего спектра показателей, влияющих на финансово-кредитную систему в целом и банка в частности. На базе маркетинговой концепции готовятся предложения по оптимизации деятельности кредитных организаций.

Особенности маркетинга в банковской сфере обусловлены не только тем, что он способствует коммерциализации банковской деятельности и обеспечивает тем самым эффективное использование банковских ресурсов, но и спецификой денежного оборота, который является объектом всей деятельности банка.

Маркетинг в банковской сфере направлен в первую очередь на ускорение банковского оборота, с получением на этой основе большей прибыли. Именно с этой целью банковский маркетинг предполагает изучение рынка кредитных ресурсов, анализ и прогнозирование финансового состояния клиентов, способов привлечения вкладов в банки и формирование дальнейшего поведения банка.

В зависимости от характеристик банка (размера, специфики деятельности, учредителей), его целей и задач выбирается маркетинговая концепция, которая принимается за основу до изменения важнейших показателей на рынке, заложенных в расчеты при ее выборе. Часть банков в условиях России ориентируется на одну маркетинговую концепцию на протяжении 3-5 и более лет. Однако это могут себе позволить только надежные и консервативные банки, имеющие значительные собственные средства, ресурсы которых могут выдерживать даже сбои в экономике и политические изменения. Другие меняют свою концепцию оперативно, в зависимости от динамики внешних и внутренних факторов. В то же время необходимо отметить, что на практике ни одна концепция в чистом виде не встречается.

В банковском предпринимательстве могут применяться известные концепции маркетинга, которые описаны В.В.Томиловым, С.А.Гуряновой.

1. Концепция совершенствования банковских технологий. Согласно ей клиенты при выборе банка ориентируются на доступные услуги, имеющие невысокую цену. В связи с этим банки, придерживающиеся данной концепции, предлагают преимущественно традиционные услуги, имеющие высокую эффективность (прибыльность).

Усилия руководства банков, придерживающихся такой концепции маркетинга, должны быть направлены, прежде всего, на исследование мотивации клиентов при выборе банка, причин, побуждающих их к переходу из одного банка в другой, и подготовку предложений по росту клиентской базы банка на основе совершенствования банковских технологий.

2. Концепция совершенствования банковских услуг. Основной принцип этой концепции состоит в привлечении клиентов к тем услугам банка, которые по своим характеристикам и качествам превосходят аналоги, предлагаемые конкурентами, и тем самым дают потребителям большие выгоды. Банки в этом случае направляют немалые усилия на повышение качества предоставляемых услуг. Чаще всего такой концепции придерживаются и прочие кредитные организации, предоставляющие услуги, которые отличаются нетрадиционностью, индивидуальностью, иногда уникальностью и высокой ценой (лизинговые, факторинговые, аудиторские услуги).

3. Концепция интенсификации коммерческих усилий. Она основывается на активной информации и рекламе банковских услуг на основе маркетинговых исследований, чтобы обеспечить необходимый уровень привлечения клиентов и рост объема реализации услуг. Типичным приемом использования этой концепции является активное создание банками страховых компаний, пенсионных фондов, лизинговых компаний с целью привлечения клиентов комплексным обслуживанием, включая нетрадиционные, «ноу-хау», предоставляя консультации в различных областях бизнеса и т.д. Для реализации этой концепции банки создают многофункциональную службу маркетинга. Ее цели преимущественно среднесрочные: завоевать внимание потребителей банковских услуг, в частности за счет проведения более агрессивной, чем у конкурентов, рекламной кампании и активной личной продажи.

4. Традиционная маркетинговая концепция. Согласно ей, рост объема потребления банковских услуг можно обеспечить, в основном, после проведения анализа потребностей и мотиваций спроса отдельных социальных групп населения или контактных аудиторий на эти услуги и разработки на этой основе адресного предложения по продвижению банковских услуг. Иными словами, маркетинг должен начаться с анализа спроса и предложения на ту или иную банковскую услугу, и только после этого составляются предложения и программы по их продвижению. Данная концепция начала обретать своих сторонников в банковской сфере в середине 90-х годов, когда началось насыщение спроса на традиционные услуги, часть банков стали иметь развитую внешнюю и внутреннюю инфраструктуру, развитие государственных и международных финансовых рынков, ограниченность денежных ресурсов.

Банки, придерживающиеся традиционной маркетинговой концепции, чаще других имеют свой «товарный знак» или девиз, а также предоставляют полный комплекс банковских услуг.

В целом маркетинговый подход предполагает прежде всего ориентацию банка не на освоенный набор услуг, а на реальные потребности клиентуры, поэтому и необходимо тщательное изучение рынка, анализ меняющихся предпочтений потребителей банковских услуг. Банковский работник становится продавцом банковских услуг, и это в корне меняет его психологию, отношения с клиентами. Если раньше банк предлагал вкладчикам и заемщикам стандартный набор банковских продуктов, то сегодня он должен разрабатывать новые виды услуг, которые специально адресованы конкретным группам клиентов - крупным корпоративным фирмам, мелким предприятиям, отдельным категориям физических лиц (студентам, 'молодым семейным парам, пенсионерам) и т.д. Поэтому банки в своей стратегии делают упор на предложение новых видов услуг.

Специфика маркетинга в банковской сфере заключается еще и в том, что коммерческие банки заинтересованы не только в привлечении вкладов, но и активном использовании привлеченных средств путем кредитования предприятий, отраслей, населения. Это обусловливает необходимость комплексного развития маркетинга как в сфере пассивных операций - отношений коммерческих банков, связанных с привлечением средств, так и сфере активных операций. Цели маркетинга в этих двух сферах различны: в первой - привлечь клиентов в качестве вкладчиков средств; во второй - направить кредитные ресурсы так, чтобы с меньшим риском получить доход. По сути дела, речь идет о работе банков на двух различных рынках.

Структура банковского, как и любого другого, маркетинга определяется соотношением четырех основных элементов: вида банковских услуг, ценовой политики - ценовое обозначение услуги, формирования спроса на услуги - их продвижение к клиенту, реализации банковских услуг.

Банковские услуги связаны с использованием денег в различных формах и качествах (в форме наличности, бухгалтерских записей, платежно-расчетных документов, ценных бумаг). Купля-продажа БУ обладает протяженностью во времени - клиент при осуществлении вклада или получении ссуды вступает в продолжительную связь с банком.

Нарастающая дифференциация на банковском рынке привела к возникновению новых требований к управлению всей банковской структурой. Сегодня любой финансовый институт схематично можно разделить на три основных компонента - банк, распространяющий услуги, производственный банк и портфельный банк. Современное развитие рынка показывает, что между этими элементами образуется все большее организационное разделение.

Задача распространяющего услуги банка состоит в том, чтобы сосредоточиться на оказании финансовых услуг, основываясь на знании регионального рынка и потребностей клиентов. Производственный банк создает новые банковские продукты, а портфельный банк занимается активным мониторингом рыночных рисков. Центральным моментом контрольной деятельности распространяющего услуги банка является управление процессом распространения услуг. Это делается для того, чтобы оптимально открыть и исчерпать потенциал, имеющийся в сфере операций с клиентами. Систематическая «обработка» рынка на всем пути процесса распространения услуг составляет соответствующую основу для этой деятельности.

Процесс управления распространением услуг можно представить в виде пяти самостоятельных шагов, каждый из которых подвержен контролю: анализ рынка; сегментация клиентов; планирование для конкретного клиента; выбор и опека клиента; контроль реализации услуг.

Таким образом, обеспечивается целенаправленное управление процессом.

На стадии изучения рынка сначала выявляются клиенты, которые могут оказаться полезными. Публикуемые списки адресов подвергаются анализу по параметрам масштабности (оборот, итоги деятельности) или по отраслям. Весь перечень адресов уже имеющихся клиентов подразделяется на целевых и не целевых клиентов, а категория целевых клиентов, в свою очередь, делится на фактических и желательных для приобретения клиентов. Установленных целевых клиентов можно также дополнительно характеризовать, привлекая отраслевые показатели и региональный потенциал. В этом случае возможны дополнительные импульсы, имеющие особое значение для отраслей или регионов.

В целом в деятельности коммерческих банков маркетинг стал применяться начиная с 70-х годов, что было связано с универсализацией банковской деятельности, усилением конкуренции с банками других стран, появлением конкуренции в лице небанковских учреждений (страховых, сберегательных, трастовых компаний, пенсионных фондов и др.), оттоком вкладов из банка вследствие развития рынка ценных бумаг и т.д. Это привело банки к необходимости изучать рынок банковских услуг, осваивать их новые виды и бороться за клиентов, или, иначе говоря, взять на вооружение концепцию и методы маркетинга, давно используемые промышленными и торговыми компаниями. Вначале в практику работы вводились отдельные элементы маркетинга (изучение спроса, реклама и др.), а в 80-е годы маркетинг стал неотъемлемой частью управления коммерческим банком.

«Банковский маркетинг - это поиск наиболее выгодных (существующих и будущих) рынков банковских продуктов с учетом реальных потребностей клиентов».

Применять маркетинг в банке - значит реализовывать системный подход в управлении банком: с четко поставленной целью, обозначением мероприятий, способствующих ее достижению, задействованием присущего концепции маркетинга организационно экономического механизма. А само определение маркетинга на рынке банковских услуг может выглядеть так: маркетинг - это ориентация на потребности клиентов, нацеленность на формирование рынка услуг; организация управления на основе предвидения ситуации на рынке и обязательного планирования самого маркетинга, комплекса услуг, ценовой и сбытовой политики, продвижения услуг.

Такой подход к определению банковского маркетинга подтверждается при водимой в литературе структурой организации управления коммерческого банка, включающей отдел маркетинга, отдел связи с клиентурой, отдел услуг и рекламы и отдел рыночной конъюнктуры. Это управление должно решать следующие задачи:

- обеспечивать установление контактов с новой клиентурой; - способствовать развитию деловых связей;

- проводить аналитические исследования, связанные с содействием внедрению новых операций и банковских услуг;

- изучать рыночную конъюнктуру;

- оказывать организационную и консультационную помощь клиентам.[1]

При осуществлении банковского маркетинга необходимо, естественно, учитывать отличия содержания деятельности банков (оказание банковских услуг) от содержания деятельности промышленных и торговых предприятий.

Все многообразие банковских услуг (операций), в зависимости от их содержания и ресурсов, задействованных при их осуществлении, можно разделить на следующие основные группы:

- пассивные услуги (аккумуляция финансовых ресурсов);

- активные услуги (размещение финансовых ресурсов);

- посреднические услуги;

- консультационные и иные неоперационные услуги.

Пассивные услуги позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов. В их составе можно выделить следующие основные группы:

- прием вкладов (до востребования, срочных и др.) от юридических и физических лиц, открытие и ведение расчетных, текущих и иных подобных счетов юридических лиц;

- получение кредитов от коммерческих банков или Центрального банка России (межбанковских кредитов);

- эмиссии неинвестиционных счетов ценных бумаг (депозитных сертификатов и т.п.).

Особенностью первой группы пассивных услуг является то, что банк имеет сравнительно слабый контроль над их объемом, так как инициатива помещения средств во вклады исходит обычно от самих вкладчиков. При этом, как показывает практика, вкладчиков интересует не только выплачиваемые банком процент по вкладам, но и (возможно, в большей степени) надежность сохранения доверенных банку средств. Так что изменение банком величины процентной ставки по вкладам в данном случае не является эффективным средством воздействия на сумму вкладов и других аналогичных привлеченных ресурсов.

Пассивные операции других групп, напротив, проводятся по инициативе самого банка и являются эффективным способом быстрого привлечения крупных финансовых ресурсов. Но так как эти операции осуществляются обычно на денежном рынке, привлеченные таким образом ресурсы обходятся банку значительно дороже, чем депозиты первой группы.

Активные услуги (операции) означают использование от своего имени привлеченных и собственных средств для получения соответствующего дохода. Основными видами активных операций банка являются:

- предоставление разных видов кредитов юридическим и физическим лицам на определенный срок, для разнообразных целей и на различных условиях;

- инвестиции в ценные бумаги (облигации, акции и др.), выпущенные государством или иными юридическими лицами, т.е. операции с центральными бумагами от своего имени и за свой счет.

Вспомогательную роль играют другие виды активных операций, например инвестиции в материальные активы (недвижимость и т.п.), проектное финансирование (в частности, инновационное, рисковое) и др.

Осуществление пассивных и активных операций в совокупности позволяет банку выполнять функцию кредитного института. Чистый доход банка по этим операциям образуется за счет разницы процентных ставок (маржи) по активным и пассивным операциям.

Посреднические (комиссионные) операции дают возможность банку получать доход в форме комиссионных, плат за обслуживание и т.п. без использования собственных или привлеченных ресурсов. Основными типами посреднических операций являются:

- расчетно-кассовое обслуживание клиентов, т.е. ведение расчетных, текущих и других аналогичных счетов клиентов и осуществление по их поручению расчетов с другими клиентами;

- посреднические (брокерские) операции с ценными бумагами, иностранной валютой и т.д. по поручению и за счет клиентов;

- доверительные (трастовые) операции (управление активами клиентов по доверенности в течение определенного периода); - эмиссионные услуги (участие в эмиссии и первичном размещении новых выпусков ценных бумаг клиентов и в организации их последующего обращения).

Выполнение операций по расчетно-кассовому обслуживанию клиентов позволяет банку реализовать функцию института денежной системы, содействовать денежному обращению в стране.

Консультационные и иные неоперационные услуги (называемые также платными услугами) фактически не являются в прямом смысле банковскими операциями, так как не включают какие-либо операции с денежными средствами (прием, выдача, перевод и т.п.) в любой их форме. К таким услугам, в частности, относятся:

- информационное обслуживание (консультации по экономическим, финансовым, правовым и другим вопросам);

- составление методических материалов и проектно-сметной документации по заказу клиентов;

- сдача в аренду помещений и оборудования (сейфов и т.п.). Доход по этим услугам в форме платы за услуги является результатом предоставления материальных, трудовых (интеллектуальных) и информационных ресурсов банка в использование клиентам.

Типичный российский банк оказывает следующий комплекс банковских услуг клиентам:

- расчетно-кассовое обслуживание;

- кредитование в рублях и валюте;

- финансирование капитальных вложений;

- ведение счетов банков-корреспондентов;

- покупка, продажа, хранение и размещение ценных бумаг;

- доверительные операции по поручению клиентов:

- привлечение и размещение средств,

- управление ценными бумагами и другим имуществом,

- принятие в залог и на хранение от клиентов денежных средств, ценностей, имущественных и иных прав, документов;

- привлечение денежных средств юридических и физических лиц;

- консультационные и посреднические услуги, связанные с банковской деятельностью;

- участие собственными средствами в создании новых организаций и предприятий;

- выпуск в обращение депозитных и сберегательных сертификатов.

С точки зрения маркетинга, все вышеупомянутые услуги, оказываемые банками, удобно разделить на две группы:

- услуги, приносящие банкам доход (выдача кредитов, доверительные операции и др.); .

- услуги, связанные с привлечением временно свободных средств населения, предприятий и организаций (депозитные услуги, ведение счетов и др.).

При оказании услуг первой группы банк выступает как их производитель и продавец товара – банковской услуги, или, как принято говорить, банковского продукта, и, следовательно, маркетинговая деятельность банка будет аналогичной маркетинговой деятельности предприятий. При оказании же услуг, связанных с привлечением временно свободных денежных средств, банк выступает как покупатель. И поскольку на этом рынке, как за рубежом. Так и у нас в стране, существует острая конкуренция покупателей (банков и других финансовых учреждений), банк должен осуществлять специфическую маркетинговую деятельность, которую в данном случае можно назвать «маркетингом покупателя». При этом банки будут нести расходы не только на маркетинг, но и на оплату привлекаемых денежных ресурсов.

1.2 Комплексный анализ РБУ

С точки зрения маркетинга, потенциальный и целевой рынок конкретных банковских услуг состоит из совокупности возможных потребителей БУ со схожими потребностями в отношении конкретной банковской услуги и готовностью этими услугами коммерческого банка (КБ) воспользоваться. Обычно рассматривают три возможности.

Первая возможностьсостоит в том, чтобы примерить к конкретной БУ возможности массового маркетинга, т.е. исходить из перспективы массового спроса конкретной БУ без каких-то групп клиентов. Такую возможность в условиях достаточной концентрации банков в регионе предоставить трудно, но в принципе эта ситуация теоретически возможна там, где нет жесткой конкуренции со стороны банковских и парабанковских структур.

Тактика массового маркетинга опирается на использование одного базового плана маркетинга, реклама практически безадресна - она лишь информирует об услуге КБ. Расходы на рекламу и реализацию БУ, как правило, при массовом маркетинге высоки - более всего из-за широты возможной клиентской базы.

Главная цель массового маркетинга - максимизировать объем реализуемых БУ. Для удачного его использования необходимо, чтобы большая совокупность потенциальных клиентов банковской системы испытывала потребность в одинаковых свойствах БУ – оформлении счета в банке, заключении депозитного договора и т.д. В условиях массового маркетинга весьма непросто убедить клиентов не иметь дела с конкурентами.

Вторая возможностьсвязана с признанием гетерогенности РБУ, т.е. его неоднородности, с наличием групп потребителей со схожими потребностями, приоритетами и т.д. В этом случае возникает альтернатива в политике банка - ориентироваться на какую-то группу потенциальных клиентов с концентрацией усилий именно на этой приоритетной группе (своего потребителя нужно знать в лицо!). Тогда усилия по рекламе, реализации БУ не будут расплывчаты - они получат четкую адресность и будут гораздо эффективнее. Банк найдет свою «нишу» и может максимизировать свою прибыль за счет обслуживания специализированной группы клиентов, став специалистом в конкретном направлении банковской деятельности и опережая за счет этого своих конкурентов.

Поскольку сегментация РБУ нацеливает банк на узкую и специфическую группу клиентов, банку потребуется столь же специализированный план маркетинга, в котором при ограниченных ресурсах на рекламу и организационные проблемы закладывается более высокая прибыль и эффективность.

Третью возможность формированияцелевого РБУ можно связывать с использованием множественной сегментации, когда ориентиры в рыночной политике банка расширяются на 2-3 группы потребителей БУ с подбором для них отличительной услуги по пассивным и активным кредитным операциям.

Сегментация РБУ раскрывает многие возможности. Выгоды от определенного вида услуг, как правило, могут получить лишь определенные группы клиентов. Для других групп эти услуги могут быть слишком дорогими или бесполезными в данный момент. Группа клиентов, подходящая для данной услуги, образует целевой рынок. Клиент банка может быть частью нескольких целевых рынков, предназначенных для различных видов услуг. Первейшая задача маркетинговых служб - выявить целевые рынки для своих услуг. Для этого и проводится сегментация РБУ.

Общий рынок можно оценить после получения ответов на такие вопросы, как:

- Каков размер общего рынка?

- Он растет или уменьшается?

- Происходят ли важные изменения?

- Ожидаются ли важные изменения. Какие и когда?

- Каковы важные характеристики рынка?

- Что является движущими силами внутри рынка?

- Какие воздействия угрожают общему рынку со стороны окружающей среды?

Результаты, полученные при изучении рынка, обобщаются и включаются в отчет о положении на рынке. Обычно в него входят:

- краткий обзор исходных данных;

- источники их получения;

- описание наиболее критических движущих сил рынка;

- наиболее важные выводы по обзору всего рынка;

- краткосрочные и долгосрочные предпосылки для банка.

Есть два типа маркетинговой стратегии, связанной с поиском целевых рынков среди массы банковских клиентов. Банк может идти «от продукта», т.е. выбрать определенный вид услуг и на основе имеющейся у него информации о клиентах определить, кто нуждается в этой услуге.

Второй путь - это путь от потребностей клиента.

Для успешного продвижения продукта на рынок и его реализации необходимо дифференцировать клиентов и выявить тех, которые могут явиться потенциальными его потребителями. Все клиенты имеют разные вкусы и потребности, и к ним, соответственно, требуется применить разную маркетинговую стратегию.

Сегменты РБУ могут выделяться по самым различным признакам:

- применительно к каждому конкретному виду БУ (депозитным, ссудным, ипотечным, трастовым, по лизингу, факторингу и т.д.);

- В зависимости от типа клиента (физические лица, предприятия, общественные организации, банки-корреспонденты, иностранные компании и т.д.);

- с учетом экономического состояния потенциального клиента (богатые вкладчики, возможные клиенты со средним достатком, пенсионеры и т.д. - для физических лиц; в зависимости от объемного показателя - объема реализации, размера организации, привлекательности вида продукции и т.д. - для предприятий);

- географический признак используется чаще при формировании сети филиалов и для учета специфики предпочтений жителей разных регионов;

- с учетом стереотипов поведения разных групп возможных клиентов. Например, есть люди, живущие «одним днем», авантюристы, группа рисковых людей, осторожные в принятии решения о вкладе и какой-то другой услуге.

В дополнение к идентификации потребностей клиентов при помощи исследования рынка и его анализа должны быть собраны данные, дающие банку возможность оценить потенциальное будущее каждого из сегментов рынка. Аналитические выкладки должны отвечать на вопросы, сходные с выше перечисленными, - об общем рынке, его росте, изменениях, движущих силах и опасностях. Как и результаты анализа общего рынка, анализы сегмента обобщаются в отчете о положении на рынке.

Смысл сбора данных о тех сегментах, которые банк обслуживает, состоит в том, чтобы определить, в каких сегментах банк занимается обширной деятельностью и какова ее доля. Такой обзор, объединенный с общим обзором сегмента, будет отражать изменения на рынке во всех его направлениях. Основные усилия здесь должны быть направлены на то, чтобы выявить сегменты, обслуживаемые банком, и определить банковскую долю рынка и степень его охвата.

Подготовка сведений о настоящих и потенциальных клиентах путем организации и проведения анализов для определения их общих характерных особенностей. Например, анализ юридических лиц может выявить, что большая доля из них специализируется в строительстве. Такая информация очень важна, потому что банк может оказаться уязвимым для конкурентов при спаде производства в этой отрасли. Глубокое влияние этих общих характерных особенностей на банк может быть неочевидным, если рассматривать каждого клиента в отдельности.

2.

Анализ факторинговой банковской услуги

2.1

Сущность факторинга

Факторинг - достаточно новый вид в области финансирования, предоставляемый специальными фактор-фирмами, которые, как правило, тесно связаны с банками или являются их дочерними компаниями. В мировой практике сложилось следующее определение факторинга: это разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента и связанной с переуступкой клиентом-поставщиком факторинговой компании неоплаченных платежных требований за поставленные товары, выполненные работы и оказанные услуги и соответственно права получения платежа по ним.

Таким образом, факторинг - это продажа дебиторской задолженности. Он включает в себя инкассирование дебиторской задолженности клиента, кредитование и гарантию от кредитных и валютных рисков. Основной принцип факторинга состоит в том, что факторфирма покупает у своих клиентов их требования к покупателям, в течение 2-3 дней оплачивает им от 70 до 90% суммы требований в виде аванса, а оставшиеся 10-30% суммы за вычетом платежа за услугу клиенту передаются после того, как фактор-фирма получит счет от покупателя. Применение факторингового обслуживания наиболее эффективно для малых и средних предприятий, имеющих перспективы увеличения объемов производства и сталкивающихся с проблемой временной нехватки денежных средств из-за несвоевременного погашения долгов дебиторами и трудностей, связанных с производственным процессом. Преимущество такой формы услуг заключается в увеличении ликвидности клиента.

По поводу факторинга существует мнение, что факторинг представляет разновидность кредита.

Для факторинга нет понятия срочности, которое является одним из признаков кредитования. Факторинг не образует кредиторской задолженности - эти деньги не окажутся в какой-то момент изъятыми из оборота, финансирование при факторинге - это лишь одна из целого блока услуг, которые в комплексе направлены на управление ликвидностью клиента, снижение его кредитных рисков, рост объемов продаж.

Различают 2 вида факторинга: скрытый и открытый.

При открытом факторинге, покупая требования, фактор-фирма применяет открытую цессию, т. е. сообщает покупателю (дебитору) об уступке требований кредитором. В случае использования скрытого факторинга покупатель не информируется о продаже обязательств фактор-фирме, не сообщается также никому из контрагентов кредитора о кредитовании его продаж факторной компанией.

Чаще всего факторинговые операции предполагают регресс требований на кредитора в случае неоплаты дебитором своих обязательств, однако в настоящее время все чаще встречаются случаи безоборотного факторинга, когда специализированная компания берет на себя кредитные риски, освобождая от них кредитора. Стоимость факторинговых услуг при этом возрастает. Однако при неплатежеспособности покупателя, задержке платежа, вызванной действиями правительства, при падении курса валюты платежа все потери несет фактор-фирма, которая, в свою очередь, не может предъявить претензии кредитору.

В случае безоборотного факторинга фактор-фирма изучает кредитную историю и финансовое состояние не столько кредитора, сколько его контрагентов. Все это освобождает кредитора от издержек по страхованию кредита в специализированных учреждениях.

Так как фактор-фирма приобретает требования клиента к покупателям, то одновременно к ней переходят бухгалтерский учет проводимых операций и инкассирование дебиторской задолженности. Обязанностью фактор-фирмы становится принятие соответствующих мер с щелью воздействия на неаккуратных плательщиков и по необходимости получение полного или частичного возмещения от банкротств. Этому способствуют опыт, широкие международные связи и сама репутация крупных факторинговых компаний, которые позволяют ускорить платежи при возникновении подобных затруднений.

Понятие факторинг может скрывать такую операцию - кредитование торговли в рассрочку. Сегодня подавляющая часть производителей предоставляет свои товары торговым агентам на реализацию, после чего предприятие остается без оборотных средств до тех пор, пока не начнут поступать деньги от продавцов. Избежать такой ситуации позволяет факторинговое обслуживани. Выглядит эта операция следующим образом.

Производитель заключает с банком договор, по которому переуступает ему права требования по оплате товара, предоставленного торговому агенту. Банк сразу же оплачивает производителю от 60 до 90% стоимости товара. Остальную сумму за вычетом комиссионных он перечисляет ему после полной оплаты товара агентом.

Факторинговая операция выгодна всем трем участникам сделки. У производителя исчезают проблемы с оборотными средствами. К тому же по его желанию банк берет на себя общение с дебитором. Предприятия продавцы реализуют продукцию в условиях отсрочек по платежам производителям. Учитывая хроническое отсутствие оборотных средств, это для них огромный плюс. Банкам же факторинговые операции обеспечивают постоянных клиентов. Кроме того, банки зарабатывают на этой операции приличные комиссионные. Средства, предоставляемые клиенту, оборачиваются достаточно быстро: срок отсрочки платежа в среднем составляет чуть больше месяца. Следовательно, 3-5% комиссионных с поставки - это больше, чем средняя ставка (средние ставки по классическим кредитам). Поэтому, такой инструмент широко используется банками и компаниями во всем мире.

Учитывая, что в качестве основного источника средств дляосуществления факторинговых операций используются депозиты и кредитные ресурсы банка, необходимо производить расчет оборачиваемости средств факторинга, стремясь к максимальному ее снижению. Оборачиваемость (О) рассчитывается следующим образом:

О = Задолженность по лицевым счетам факторинга/ Однодневный кредитовый оборот по факторингу [2]

Процент по факторингу, как правило, ниже процента, взимаемого банками по краткосрочным кредитам. Процентная ставка по факторингу на территории России колеблется от 10 до 22 % годовых.

С учетом потребностей конкретных клиентов заключается один из возможных вариантов факторинговых договоров: о полном обслуживании и о предварительной оплате (факторинговый отдел незамедлительно оплачивает поставщику всю или часть суммы акцептованных покупателем платежных требований за поставленные товары, выполненные работы, оказанные услуги).

Стоимость факторингового обслуживания достаточно высока из-за комплексного характера услуг фактор-фирмы и повышенных рисков в случае безоборотного факторинга. Она складывается из:

А) процента за пользование кредитом (выше рыночной ставки по кредитам соответствующей срочности на 2-3 процентных пункта);

Б) платы за обслуживание (бухгалтерия, инкассирование долга и другие услуги): взимается как процент от суммы счета-фактуры, обычно в пределах 0,5-3% от суммы переуступленных счетов;

В) при безоборотном факторинге - специальной надбавки за риск в размере 0,2-0,5% от суммы кредитования.

2.2

Спрос на факторинг как фактор оптимального управления дебиторской задолженностью для промышленного предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса.

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и в сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и другое.)

Для предприятия важно анализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала. От состояния оборотных активов в значительной степени зависит финансовое состояние предприятия. Следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Искусство управления дебиторской задолженностью заключается в оптимизации общего ее размера и обеспечении своевременной ее инкассации.[3]

Дебиторская задолженность – это суммы, причитающиеся с покупателей и заказчиков.

Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту неоправданной дебиторской задолженности, а следовательно, к нестабильности финансового состояния предприятия.

Предприятия заинтересованы продавать свою продукцию покупателям и заказчикам, способным своевременно оплачивать счета.

Все счета к получению классифицируются по группам: срок оплаты не наступил; просрочка от 1 до 30 дней; просрочка до 90 дней; просрочка до 180 дней; просрочка до 360 дней; просрочка более 1 года.

Выделяют также оправданную задолженность (срок погашения которой не наступил либо составляет менее 1 месяца) и неоправданную. Чем больше срок просрочки, тем вернее неуплата по счету.

Счета, которые покупатели не оплатили, называются сомнительными долгами (безнадежными). Безнадежные долги означают, что с каждого рубля, вложенного в дебиторскую задолженность, определенная часть не будет получена (возвращена).[4]

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо о неплатежеспособности и банкротстве части покупателей.

Сокращение дебиторской задолженности оценивается положительно, если оно происходит за счет сокращения периода ее погашения.

Если же дебиторская задолженность уменьшается в связи с сокращением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия.

Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно, снижение – положительно.

Необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет ощущать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и другое. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашенных долгов и уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей.

Управление дебиторской задолженностью на промышленном предприятии включает 11 основных технологических процедур:

- анализ динамики и состава дебиторской задолженности, а также периода ее инкассации в предстоящем периоде;

- формирование основных принципов осуществления расчетов предприятия с контрагентами на предстоящий период (сроки платежей, формы расчетов);

- выявление финансовых возможностей предоставления предприятием товарного (коммерческого) или потребительского кредита:

- определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту, а также по выданным авансам;

- формирование состава и оценка предстоящих дебиторов по товарным операциям (надежные, недостаточно надежные и ненадежные партнеры);

- лимитирование размеров предоставляемого предприятием кредита;

- оценка величины финансовых потерь от отвлеченных оборотных активов и возможностей их компенсации. Здесь необходимо использовать дисконтирование долга, которое должно учитывать инфляцию;

- формирование условий обеспечения взыскания дебиторской задолженности (под векселя, страхование дебиторами кредитов);

- формирование системы штрафных санкций за просрочку исполнения обязательств;

- установление процедуры взыскания дебиторской задолженности по срокам, форме, порядку взыскания задолженности;

- использование современных форм рефинансирования дебиторской задолженности в денежные активы, краткосрочные ценные бумаги (факторинг, учет векселей, форфейтинг).[5]

Основная цель факторингового обслуживания инкассирование дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. Эта услуга может оказываться фактором клиенту как без финансирования, так и с финансированием.

В первом случае клиент факторинговой компании, отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней).

В случае, инкассирования счетов с финансированием факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80-90 % стоимости отгрузки, т. е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур).

Резервные 10-20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т. п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала.

За дисконтирование счетов-фактур факторинговая компания взимает с клиента:

а) комиссионные (за инкассацию счетов);

б) процент по факторинговому кредиту. Он взимается от даты предоставления кредита до срока поступления средств за эту продукцию от покупателя. Этот процент обычно на 1 - 2 пункта выше учетной ставки.

По соглашению сторон между поставщиком и факторинговой фирмой при факторинге с финансированием может предусматриваться право регресса, т. е. право возврата факторинговой фирмой не оплаченных покупателем счетов с требованием возмещения кредита факторинговой фирме. Однако в мировой практике факторинг с регрессом применяется редко, и, как правило, факторинговые фирмы весь риск неплатежа берут на себя.

Помимо «дисконтирования фактур» факторинговая компания может выполнять ряд других услуг, связанных с расчетами и основной хозяйственно-финансовой деятельностью клиента:

- вести полный бухгалтерский учет дебиторской задолженности;

- консультировать по вопросам организации расчетов, заключения хозяйственных договоров, своевременному получению платежей и т. п.;

- информировать о рынках сбыта, ценах на товары, платежеспособности будущих покупателей и т. п.;

- предоставлять транспортные, складские, страховые, рекламные и другие услуги.

В этих условиях факторинг становится универсальной системой финансового обслуживания клиентов (конвенционный факторинг). За клиентом сохраняются практически только производственные функции. При такой форме факторинга клиент может существенно сократить собственный штат служащих, что способствует снижению издержек по производству и сбыту продукции. Но одновременно возникает риск почти полной зависимости клиента от факторинговой компании, так как такие отношения ведут к полному осведомлению фактора о делах своих клиентов, подчинению их своему влиянию и контролю.

Поскольку факторинговые операции носят рисковый характер, до заключения договора с клиентом факторинговая компания должна тщательно изучить финансовое состояние потенциального клиента с тем, чтобы убедиться в его конечной платежеспособности: проанализировать показатели ликвидности баланса, состав и длительность дебиторской задолженности, возможности реализации выпускаемой продукции, конъюнктуру рынков сбыта, круг покупателей продукции, будущего клиента и их платежеспособность и т. д. Для этого используются информация в печати, данные своих агентов, материалы изучения платеже- и кредитоспособности банковской клиентуры, бухгалтерская отчетность клиента и другая информация. Указанный анализ должен быть выполнен в течение двух недель. В случае положительного решения вопроса в заключенном договоре между клиентом и факторинговой компанией обычно предусматривается предельная сумма, на которую может быть выдан факторинговый кредит или приняты документы на инкассо. Для определения размера лимита клиент должен представить факторинговой фирме имеющиеся у него хозяйственные договоры с покупателями. Договор на факторинговое обслуживание заключается, как правило, на срок не менее чем на один год.

3.

Анализ рыночной ситуации осуществления факторинговых услуг

3.1

Эволюция факторинга

Термин «факторинт» от английского - посредник, агент.

Начало операциям факторинга положил созданный в Англии еще в XVII веке Дом факторов (House of Factors). В то время все крупные европейские торговые дома имели свои представительства в колониях - фактории. Их возглавляли факторы - торговые посредники по сбыту товаров на незнакомых иностранным производителям рынках.

Фактор знал товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны. Он искал надежных покупателей, отвечал за хранение и сбыт товара, а также за последующую инкассацию торговой выручки.

Большое количество факторинговых компаний возникло в конце XIX века в США. Первоначально они являлись агентами немецких и английских поставщиков одежды и текстиля. Но вскоре их услуги понадобились и местным производителям: компании гарантировали оплату всех товаров, если покупатель окажется неплатежеспособен. В качестве компенсации риска неплатежа они взимали дополнительное комиссионное вознаграждение. Чуть позже компании стали финансировать поставщиков.

В Европе факторинг как таковой появился в 50-60-е гг. ХХ века. Именно в этот период фирмы при поставках товаров стали активнее применять рассрочку платежа.[6]

Большое количество факторинговых компаний, которые возникли в конце XIX века в США, являлись так называемыми "агентами дель-кредере". Del credere agent - это торговый агент, гарантирующий оплату всех товаров, которые он продает от имени своего принципала, даже если кто-то из его клиентов окажется неплатежеспособен. Для компенсации риска неплатежа "агент дель-кредере" взимает дополнительное комиссионное вознаграждение. С ростом факторинговых компаний к вышеперечисленным услугам добавилась функция финансирования поставщика.

Уже к середине 60-х годов в Западной Европе были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International). Объем факторинговых операций неуклонно возрастал, увеличивалось количество компаний, работающих как на внутреннем, так и на международном рынках. Процесс роста продолжается и сегодня. В настоящее время ассоциация IFG насчитывает 61 факторинговую компанию из 35 стран мира. На ее членов приходится четвертая часть всех факторинговых операций.

В Европе осуществляют 66 процентов мирового факторингового оборота. Из них 33 процента приходится на английские факторинговые компании. 16 процентов переуступаемой в Европе дебиторской задолженности принадлежит Франции, 8 - Германии, 6 - Испании.

Следует отметить, что объем факторинговых операций неуклонно растет и в России. Все больше банков декларирует желание заниматься факторингом, но дальше разовых операций без предоставления широкого спектра факторинговых услуг дело пока не движется.[7]

В нашей стране факторинговые операции впервые стали применяться с 1 октября 1988 г. Ленинградским Промстройбанком, а с 1989 г. Факторинговые отделы (группы) стали создаваться в других банковских учреждениях страны. Задача факторинговых отделов – на договорной и платной основе выполнять для предприятий ряд кредитно-расчетных операций, связанных со скорейшим завершением их расчетов за товары и услуги.

Гражданский кодекс устанавливает, что коммерческие организации (кроме банков) должны иметь лицензию на осуществление факторинга (ст. 825). Однако Закон от 8 августа 2001 г. N 128-ФЗ "О лицензировании отдельных видов деятельности" не определил необходимость и условия лицензирования факторинга. Поэтому фактически в настоящий момент факторинговые услуги могут оказывать только банки.

Во многих экономически развитых странах деятельность по финансированию под уступку денежного требования не подлежит жесткому нормативному регулированию и на ее осуществление не требуется специальных разрешений (лицензий).

По данным Всемирного банка, во многих странах мира соотношение объема факторингового рынка и ВВП достаточно высоко. Так, в Италии, Великобритании, Португалии это соотношение составляет порядка 10 процентов, а в Германии этот показатель составляет около 2 процентов. Здесь прослеживается зависимость, что чем менее зарегулирован данный вид бизнеса, тем выше доля факторинга в ВВП.[8]

3.2 Плюсы и минусы факторинга в аспекте конкурентоспособности среди БУ

Преимущества факторинга перед кредитованием и особенно в кризисное время очевидны. Среди них отмечают сокращение кассовых разрывов, повышение финансовой устойчивости, возможность постоянного увеличения товарооборота и своевременного расчета с поставщиками.

Если до кризиса многим компаниям факторинг казался сложным продуктом, который банки выдумали в качестве альтернативы кредитам на пополнение оборотных средств и овердрафтам, то за последние полгода ситуация начала кардинально меняться.

Кредиты подорожали, залоги принимаются с солидным дисконтом, требования к заемщика возросли. Сегодня проблемой для оптовиков, работающих с федеральной торговой сетью на условиях отсрочки платежа, является поиск денег для сокращения кассовых разрывов, выплаты зарплаты, осуществления текущих платежей.

С залогами в торговле проблемы: недвижимость, как правило, взята в аренду, товары в обороте, особенно продукты питании, в качестве обеспечения банки принимают неохотно. С началом кpизиса пoставщики сырья перешли на стопроцентную предоплату, торговые сети увеличили отсрочки платежей вдвое, наконец, девальвация больно ударила по импортерам (доля импорта, например, в продуктовой рознице – свыше 40 %.

Так сформировалось главное преимущество факторинга - в текущей экономической ситуации этот финансовый инструмент едва ли не единственный источник финансирования оборотного капитала компаний, осуществляющих поставки продукции в розницу на условиях отсрочки платежа.

Хочется обратить внимание на то, что расходы на факторинговое обслуживание можно отнести на себестоимость, в то время как при привлечении кредита этого сделать нельзя.

Факторинг может стать своеобразным рычагом для подъёма экономики: его стопроцентно целевое использование на финансирование поставок товара, отсутствие залогового обеспечения и, конечно, многократный рост оборачиваемости денег.

Факторинг наиболее востребован компаниями, деятельность которых предполагает систематические поставки товаров на условиях отсрочки платежа и сотрудничества с контрагентами. В настоящее время банк в первую очередь предоставляет факторинговое обслуживание производителям и оптовикам, работающим на рынках продуктов питания и товаров повседневного спроса среднего и низшего ценового сегмента. Торговые компании - лучшие клиенты для факторинга, их доля в обороте банка по факторингу приближается к 80%.

Наиболее востребованным на сегодня продуктом является внутренний факторинг с правом регресса. Популярность данного вида факторинга у компаний объясняется его относительно низкой стоимостью, поскольку риск полной или частичной неоплаты поставок дебитором поставщик принимает на себя.

В нашем регионе большинство компаний ведут активную внешнеэкономическую деятельность, поэтому для них наибольший интерес представляет комплекс услуг по международному факторингу: экспортному (с регрессом и без регресса) и импортному.

Импортный факторинг позволяет предприятию получить товарный кредит на срок до 90 дней, увеличить объём закупок, торговать на условиях открытого счёта и отойти от аккредитивной формы расчётов. Экспортный - предocтавить иностранным покупателям отсрочку платежа до 90 дней, сократить кассовые разрывы и повысить финансовую устойчивость компании, ускорить процедуру получения платежа по сравнению с аккредитивной формой расчётов, обеспечить страхование риска неплатежа или несвоевременной оплаты со стороны клиента.

Факторинг имеет как положительные, так и отрицательные стороны для участников этих правоотношений. Финагенту предоставление факторинговых услуг приносит прибыль и способствует расширению клиентской базы. Но при этом фактор перестает контролировать значительную часть своих средств, и у него появляются расходы, связанные с дополнительными услугами для клиентов.

Клиент получает массу преимуществ от использования факторинга. У него увеличивается оборачиваемость средств, снижаются потери от просрочки платежа, появляется гарантия оплаты товара. Ведь дебитор должен уже не обычной фирме, а кредитному учреждению. Также клиент больше не испытывает острой необходимости в кредитах, процедура получения которых утомительна из-за сбора большого количества необходимых документов. Главное, что постоянное наличие денег позволяет клиенту требовать от собственных поставщиков более выгодные цены и условия сотрудничества. Естественно, факторинг помогает расширить круг покупателей за счет более гибкой системы цен и сроков оплаты.

Среди недостатков можно отметить то, что факторинг - это недешевая услуга и может стоить дороже кредита. Кроме того, еще неизвестно, как должник воспримет уступку права требования. Кстати, уступить это право клиент может, несмотря на прямой запрет в первоначальном договоре (ст. 828 ГК). Хотя это и не снимает с кредитора ответственности перед должником в связи с такой уступкой. Поэтому дебитор может негативно отреагировать на факторинг. Также клиенту придется дополнительно к вознаграждению финагента уплатить деньги за ведение бухучета. Ведь бывает, что факторы настаивают на оказании данной услуги, поскольку они хотят контролировать дебиторскую задолженность, под которую предоставили финансирование.

Выгода должника от факторинга заключается в том, что он может получить товарный кредит и приемлемые условия оплаты. Но с такой же вероятностью дебитора может ожидать ожесточение мер воздействия со стороны нового кредитора. Также должник рискует потерять деловой контакт с клиентом. Вообще дебитор является второстепенной фигурой в этих правоотношениях.

Договор финансирования под уступку требования является возмездным. Следовательно, финагент работает не бесплатно, а за вознаграждение.

Размер "премии" складывается из следующих составляющих. Во-первых, непосредственно из стоимости услуги по финансированию под уступку денежного требования. Это, как правило, 1-2 процента размера дебиторской задолженности. Во-вторых, из стоимости дополнительных услуг (0,5-3%). В-третьих, специальные надбавки за риск, если фактор не вправе в порядке регресса потребовать от клиента возвратить ему долг дебитора (0,2-0,5%).

В соответствии с подпунктом 7 пункта 2 статьи 265 Налогового кодекса комиссия за факторинговое обслуживание может быть учтена в составе внереализационных расходов (письмо УФНС по г. Москве от 5 мая 2005 г. N 20-12/32441). Кроме того, инспекторы указали, что даже расходы по оплате услуг финагента в виде вознаграждения за финансирование в размере неоплаченной части стоимости товара до момента их реализации по договору факторинга можно включить в состав внереализационных затрат. При этом расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК).

Также, по мнению одних аудиторов, бухгалтер может снизить базу по налогу на прибыль на сумму издержек на вознаграждение фактору за финансирование под уступку требования только в части, равной 1,1 ставки рефинансирования ЦБ. То есть по аналогии с процентами по долговым обязательствам. Но если в состав комиссии входит и вознаграждение за дополнительные услуги, то сравнения со ставкой ЦБ можно избежать.

По мнению других аудиторов, факторинговая комиссия не является процентами по долговым обязательствам, а значит, отклонение от 1,1 ставки ЦБ не имеет значения при расчете налога на прибыль.[9]

Помимо финансирования оборотных средств при факторинге банк покрывает значительную часть рисков поставщика: валютные, процентные, кредитные и ликвидные риски.

Получая от банка большую часть денежных средств сразу после поставки, предприятие ограждает себя от риска девальвации рубля за период отсрочки платежа. Компании, которые имеют валютную составляющую в продаваемом ими товаре, могут немедленно конвертировать полученный от банка авансовый платеж под оплату валютного контракта. Кроме того, поставщик освобождается от необходимости применять такие непопулярные среди покупателей меры, как повышение цены на размер возможной девальвации рубля или выставление отпускных цен в товарно-транспортных документах и счетах-фактурах в условных единицах.

Немаловажна и возможность покрытия процентных рисков, которые возникают у предприятий, привлекающих оборотные средства. В случае резкого изменения рыночной стоимости заемных ресурсов рост кредитных ставок приводит к дополнительному "давлению" на цену товара поставщика и тем самым снижает его конкурентоспособность. При факторинге банк, как правило, гарантирует предприятию неизменность стоимости обслуживания в течение довольно длительного периода времени, что является дополнительным стабилизирующим фактором для поставщика.

Переуступая банку право денежного требования по поставке, предприятие снимает с себя также значительную часть ликвидных и кредитных рисков, связанных с нарушением сроков оплаты или неоплатой поставок с отсрочками платежей. Имеющийся у банка опыт позволяет ему квалифицированно провести оценку кредитоспособности клиентов с целью минимизации кредитного риска предприятия. А получение от банка денежных средств практически в момент поставки снимает с компании-поставщика риск кассовых разрывов и недостатка средств для покрытия неотложных текущих затрат.

При больших оборотах и значительном удельном весе отложенных платежей предприятию необходимы дополнительные усилия и затраты в процессе администрирования. Факторинговое обслуживание освобождает продавца от этих проблем. Учет состояния и движения дебиторской задолженности поставщика осуществляет банк. Он регулярно предоставляет поставщику отчеты по ряду позиций состояния дебиторской задолженности, среди которых отчет о переводе средств продавцу; отчет о состоянии просроченной задолженности; отчет о поставках, зарегистрированных за период; отчет о статистике платежей дебиторов; отчет о поступлении средств от дебиторов; отчет об использовании закупочных лимитов (в случае выплаты досрочных платежей); отчет о перечислении сумм финансирования (в случае досрочных платежей) и т.п.

Одна из услуг, оказываемых в рамках административного управления дебиторской задолженностью, - предоставление поставщику программного обеспечения, позволяющего управлять информационными потоками между банком и клиентом.

Западные банки занимаются факторинговым обслуживанием уже почти 40 лет. Развивать этот бизнес сегодня им помогают крупные факторинговые ассоциации. Старейшая из них International Factors Group (образована в 1962 г.) объединяет 57 компаний и банков 35 стран, в том числе одну из крупнейших факторинговых компаний BankofNewYorkFinancial. Ее годовой оборот по факторингу составляет более 15 млрд. долл.

Факторинговые операции занимают довольно значимую долю в кредитной политике западных банков.

Предприятия-производители товаров в РФ после дефолта быстро оценили достоинства факторинга. Такой вид кредитования позволяет мгновенно решить проблемы ликвидности и увеличивает скорость оборота капитала.

К тому же предприятие перекладывает с себя на банк решение главной проблемы - управление дебиторской задолженностью.

Факторинговые операции выгодны и клиентам, и самим банкам. Во-первых, они позволяют более мобильно управлять финансовыми потоками, что, естественно, сказывается на увеличении доходов банков. Во-вторых, прилично зарабатывать на комиссионных (10-30% от стоимости товара»)

По результатам опроса 21 факторинговой компании показали, что в России в 2004 г. объем уступленной банкам дебиторской задолженности составил 2,2 млрд. долл. Таким образом, за этот период объем факторинговых сделок утроился (прирост за год составил 194%). По оценкам, весь объем российского рынка факторинга с учетом банков и компаний, не предоставивших информацию о своей деятельности, равнялся 3 млрд. долл.

При объеме 3 млрд. долл. В 2004 г. доля «рыночных» факторинговых сделок в ВВП составила 0,5%, в 2002 г. - лишь 0,1 %. В 2005 году объемы данного финансового рынка оказались сопоставимыми с такими рынками, как рынок лизинга (5 млрд. долл.), рынок рублевых корпоративных облигаций (5 млрд. долл.)

Привлекательность факторинга обусловлена тем, что он объединяет в себе сразу несколько функций: во-первых, финансирование оборотного капитала; во-вторых, инкассацию задолженности клиента. В-третьих, если это предусмотрено договором, факторинг берет на себя риск неплатежа, выступая таким образом в качестве страховщика финансовых рисков. Такой комплекс функций делает факторинг незаменимым механизмом для малых и средних предприятий, доступ которых к кредиту традиционно затруднен (при факторинге акцент переносится на кредитоспособность их клиентов, поэтому получить факторинг легче), а ресурсов для инкассации задолженности недостаточно.

Кроме того,факторинг обладает целым рядом преимуществ перед другими финансовыми инструментами. Первое - он не требует предоставления залога в традиционном понимании, поэтому доступен широкому кругу малых и средних компаний, в том числе только начинающих свою деятельность. Второе преимущество при факторинге 100% - ное целевое использование средств, в то время как обычно, когда компания привлекает кредиты, у нее остается постоянный неснижаемый остаток на счете. Поэтому в действительности заемщик платит за кредит более высокую ставку, чем формально установленная. В факторинге такая ситуация невозможна.

Спрос на факторинг растет постоянно даже при достаточно высоких российских ставках. В Западной Европе факторинг растет на 20 процентов год, У нас в России - на 200 процентов в год.

4.

Разработка услуги факторинга на примере Промсвязьбанка

4.1

Использование формы факторинга в Промсвязьбанке

Работая на рынке факторинга с 2002 года, Промсвязьбанк предоставляет клиентам комплекс высокотехнологичных финансовых услуг по всем видам факторинга - внутреннего (с регрессом и без регресса) и международного (экспортного с регрессом и без регресса и импортного).

Назовем эти продукты. Факторинг с:

- «с регрессом» - это схема работы, предусматривающая ответственность поставщика за невыполнение либо ненадлежащее исполнение покупателем требований по оплате поставленного товара;

- «без регресса» - это схема работы, не предусматривающая ответственности поставщика за неисполнение либо ненадлежащее исполнение покупателем требований по оплате товара. Другими словами, при работе по факторингу без регресса фактор принимает на себя риски неоплаты дебитором поставки;

- экспортный факторинг - разновидность международного факторинга, комплекс финансовых услуг, оказываемых фактором клиенту в обмен на уступку дебиторской задолженности по экспорту. Экспортный факторинг также осуществляется по схемам «с регрессом» и «без регресса»;

- импортный факторинг – это способ страхования риска неплатежа дебитора, гарантия возврата валютной выручки и отсрочки платежа по контрактам с иностранными поставщиками. Для осуществления импортного факторинга банки и факторинговые компании из разных стран заключают межфакторные соглашения и вступают в международные факторинговые ассоциации и группы.

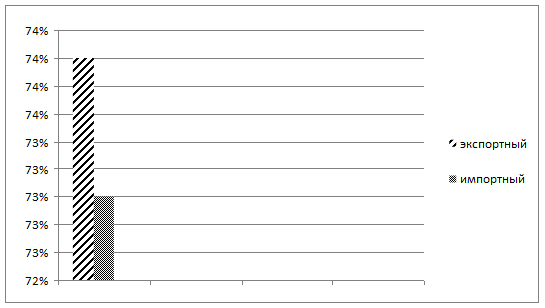

Промсвязьбанк является абсолютным лидером российского рынка факторинга по итогам 2008 года, занимая 23,5 %. С 2003 года банк входит в международную ассоциацию Factors Chain International и является, по данным FCI, лидером на рынке международного факторинга в России, осуществляя 74 % операций экспортного факторинга и 73 % импортного.

Эту структуру факторинга Промсвязьбанка можно представить следующим образом

Рис.1. Структура факторинга Промсвязьбанка

Статистика говорит о том, что за 2008 год объем рынка факторинга в денежном выражении сократился на 33 %. В нашей стране этот бизнес развивается всего десять лет.

Сегодня многие банки отказываются от факторинга в связи с нехваткой ликвидности, но Промсвязьбанк подошёл к кризису подготовленным: своевременно был пересмотрен риск-менеджмент, немного повысили требования и ставки, поэтому даже сейчас продолжит активно развивать факторинговое обслуживание.

Преимущество Промсвязьбанка - гибкие тарифы и индивидуальный подход к работе с каждым клиентом. Лидерство на российском рынке факторинга обусловлено наличием профессиональной команды специалистов. Промсвязьбанк располагает также эффективной системой риск-менеджмента, отлаженными технологиями работы по административному управлению дебиторской задолженностью, специализированным программным обеспечением. Банк обладает также достаточной ресурсной базой для развития факторинга и успешным опытом работы в этом направлении. Благодаря поддержке факторингового направления акционерами данного банка, банк ни один день не приостанавливал факторинговое финансирование даже в самые сложные кризисные месяцы прошлого года – в октябре и ноябре. Именно это и предопределило выход банка на первое место по объему факторинговых операций в 2008 году, объем уступленных банку прав денежного требования составил 142 млрд. рублей, или 23,5% объема всего рынка факторинга в России.

Рис 2. Доля Промсвязьбанка в операциях факторинга

В Промсвязьбанке предлагается клиентам полный комплекс факторинговых услуг и разные виды продуктов: внyтрeнний факторинг с регрессом и без регресса, экспортный факторинг с регрессом и без регресса, а также импортный факторинг.

4.2 Механизм банковского факторинга на примере Калининградского филиала ОАО «Промсвязьбанк»

Допустим, есть компания, которая занимается производством и сбытом товаров и предоставляет своим покупателям отсрочку платежа. До того момента, пока покупатель не оплатит произведённую поставку, денежные средства продавца фактически являются замороженными. У него есть возможность продавать большее количество товара, но нет средств для закупки сырья для производства.

Вот здесь Промсвязьбанк и может оперативно помочь, достаточно лишь подписать договор факторингового обслуживания.

Итак, продавец предоставляет в банк счёт-фактуру и накладную с отметкой покупателя о получении товара. Банк в этот или на следующий день выплачивает финансирование в размере 90 % от указанной в счёте-фактуре суммы. Получив деньги, предприятие направляет их по своему усмотрению (банк отслеживает целевое использование выданных денежных средств): либо на закупку сырья, либо на уплату налогов, либо на другие цели.

Например, получив деньги сразу после отгрузки, клиент может сэкономить 1-3 % и, не пользуясь коммерческим кредитом, заплатить своему поставщику. Кроме того, клиент может предложить своим покупателям льготные условия, например увеличить отсрочку платежа или повысить лимит товарного кредита. По истечении срока отсрочки покупатель производит платеж на специальный факторинговый счёт в Промсвязьбанке. Банк переводит оставшуюся сумму клиенту за вычетом комиссии.

Такой цикл может повторяться бесконечно, причём клиент сам определяет, сколько ему нужно средств и на какое время. Подобная схема факторинга действует и для предприятий, занимающихся оптовой торговлей.

Факторинговая операция выгодна поставщикам, так как ускоряет оборот средств, не требуя при этом существенных затрат.

Если, например, общая сумма задолженности заказчиков составляет 900 тыс. руб., банк по факторинговому соглашению предоставляет 80% (т.е. 720 тыс. руб.), а сумму долга удалось взыскать с заказчика через 94 дня, то при комиссионном вознаграждении в размере 2% расходы поставщика составляют:

а) проценты за кредит:

720 х 14 х 94

───────────── = 26 (тыс. руб.);

365 х 100

б) комиссионное вознаграждение:

900 х 2% = 18 (тыс. руб.);

в) итого: 26 + 18 = 44 (тыс. руб.).

Если продолжительность финансового цикла предприятия составляет, например, 6 месяцев, то, затратив полученные 720 тыс. руб. на производство и реализацию продукции, предприятие при рентабельности в 10-15% вернет затраченные на факторинг средства.[10]

В настоящее время факторинговый отдел может предоставлять своим клиентам следующие основные виды услуг:

- приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы покупателей, состав которой заранее согласовывается с факторингом (покупка срочной задолженности по товарам отгруженным и услугам оказанным);

-осуществлять покупку у предприятий-поставщиков дебиторской задолженности по товарам отгруженным и услугам оказанным, неоплаченным в срок покупателями (покупка просроченной дебиторской задолженности);

- приобретать векселя у своих клиентов.

Покажем основную схему факторинга

Рис. 3. Схема факторинга

Суть операций факторингового отдела по услугам l-и группы заключается в том, что отдел за счет своих средств гарантирует поставщику оплату выставляемых им неопределенных пла тельщиком платежных требовании-поручении немедленно в день предъявления их в банк на инкассо. В свою очередь, поставщик передает факторингу право последующего получения платежей от этих покупателей в пользу факторинга на его счет. Досрочная (до получения платежа непосредственно от покупателя) оплата платежных требований-поручений поставщика фактически означает предоставление ему факторингом кредита, который ликвидирует риск несвоевременного поступления поставщику платежа, исключает зависимость его финансового положения от платежеспособности покупателя. В результате, получив незамедлительно денежные средства на свой счет клиент факторинга имеет возможность, в свою очередь, без задержки рассчитаться со своими поставщиками, что способствует ускорению расчетов и сокращает неплатежи в хозяйстве. Промсвязьбанк осуществляет чаще всего внутренний факторинг следующей схеме:

|

|

|

Рис. 4. Схема внутреннего факторинга, применяемая в Промсвязьбанке[11]

При покупке факторингом у хозорганов просроченной дебиторской задолженности по товарным операциям он оплачивает поставщику за счет своих средств указанную задолженность не огульно, а при определенных условиях: при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что плательщик не снят полностью с кредитования и не объявлен неплатежеспособным.

Операции по переуступке клиентом факторингу просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокий размер комиссионного вознаграждения, уровень которого в 1,5 - 2 раза выше, чем при покупке факторингом задолженности по товарам отгруженным, срок оплаты которых не наступил.

В связи с развитием вексельной формы, расчетов факторинг стал оказывать предприятиям новую услугу - покупать у поставщиков векселя с немедленной их оплатой (учет векселя).

Подобная факторинговая операция обеспечивает поставщику, отгрузившему товар под вексель, получение денежных средств в оплату векселя при одновременном сохранении срока платежа по векселю для должника. За учет векселя факторинг взимает по договоренности с клиентом комиссионное вознаграждение (дисконт), которое представляет собой разницу между валютой векселя и суммой, получаемой от факторинга продавцом векселя.[12]

На основании всего вышеизложенного можно разработать матрицу «клиент-услуга» по востребованным сегментам факторинговой услуги на примере Промсвязьбанке

| Предоставляемые услуги |

Потребительские сегменты |

| А |

Б |

В |

Г |

Д |

Е |

Ж |

З |

И |

К |

Л |

М |

| Внутренний факторинг с правом регресса |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

| Внутренний факторинг без права регресса |

Х |

Х |

Х |

| Экспортный факторинг с правом регресса |

Х |

Х |

Х |

Х |

| Экспортный факторинг без права регресса |

Х |

Х |

Х |

| Импортный факторинг |

Х |

Х |

Х |

Х |

А — производители, работающие на рынке продуктов питания

Б — оптовики, работающие на рынке продуктов питания

В — производители, работающие на рынке продуктов питания среднего ценового сегмента

Г – оптовики, работающие на рынке продуктов питания среднего ценового сегмента

Д — производители, работающие на рынке продуктов питания низшего ценового сегмента

Е — оптовики, работающие на рынке продуктов питания низшего ценового сегмента

Ж — производители, работающие на рынке товаров повседневного спроса

3 — оптовики, работающие на рынке товаров повседневного спроса

И — производители, работающие на рынке товаров повседневного спроса среднего ценового сегмента

К — оптовики, работающие на рынке товаров повседневного спроса среднего ценового сегмента

Л — производители, работающие на рынке товаров повседневного спроса низкого ценового сегмента

М - оптовики, работающие на рынке товаров повседневного спроса низкого ценового сегмента

Рис. 5. Матрица клиенты /услуги (факторинг) в деятельности Промсвязьбанка.

Наиболее востребованным на сегодня банковским продуктом в факторинге можно назвать внутренний факторинг с правом регресса.

Заключение

Эффективным средством сокращения потерь от задержки заказчиком расчетов с поставщиками является факторинг - финансирование факторинговой компанией (как правило - банком) поставщика под уступку денежного требования к заказчику. Фактически банк кредитует поставщика под залог права требования долга: сразу после заключения соглашения (как правило, в течение 2-3 дней) банк переводит на счет поставщика от 70 до 90% от суммы долга, а остальную часть - от 10 до 30% за вычетом процентов за кредит и комиссионного вознаграждения перечисляют после инкассации задолженности. Ставка процента за кредит не отличается от обычной ставки по краткосрочным кредитам (например, 14% годовых), а размер комиссионного вознаграждения составляет от 1 до 3% от суммы долга. Если факторинговое обслуживание банком предприятия-поставщика осуществляется на постоянной основе, то ставка комиссионного вознаграждения обычно устанавливается близко к низшей границе интервала. Что касается процентов за кредит, то они не отличаются от процентов по любым другим долговым обязательствам (займам, кредитам), относятся к внереализационным расходам в установленном порядке и уменьшают облагаемую налогом прибыль. А комиссионное вознаграждение представляет собой плату за услуги банка, которые состоят в анализе и оценке требований поставщика к заказчикам (должникам), контроле за осуществлением платежей, переводе полученных средств на счет поставщика, и другие услуги, предусмотренные факторинговым соглашением. В отличие от платежей процентов за кредит комиссионное вознаграждение, как и оплата иных услуг, облагается НДС.

Безусловно, как и любой другой рыночный инструмент, факторинг имеет свои плюсы и минусы.

Прежде всего, он представляет собой беззалоговое финансирование, что выгодно отличает его от обыкновенного кредита. Наиболее интересно то, что факторинг является долгосрочной программой финансирования оборотного капитала.

Помимо дополнительного привлечения оборотных средств поставщик получает также страхование рисков, связанных с отсрочкой платежа. Например, риск неоплаты товара, риск изменения курса доллара в период отсрочки платежа по поставке и другие.

Минусы факторинга проявляются тогда, когда факторинг используют не по назначению. Например, компания занимает стабильное положение на рынке, она не планирует роста объема продаж, и, значит, факторинг ей не нужен

Отметим, что плата за финансирование составляет в среднем 20-25 процентов. Но иногда переуступка дебиторской задолженности может обойтись поставщику и в 40 процентов годовых. Не следует оставлять без внимания и такой момент. На практике некоторые банки привлекают клиентов довольно маленькой процентной ставкой. Однако в реальности может выйти, что поставщику придется заплатить за услугу намного дороже. Поэтому лучше сразу оговорить с кредитной организацией, будут ли включены какие-либо дополнительные комиссии.[13]

Несмотря на многие негативные стороны, факторинговое обслуживание получает все большее распространение на разных товарных рынках.

Развитие электронных бизнес-технологий с привлечением широчайших возможностей сетей Интернета позволяет решить практически все проблемы документооборота, снижая затраты труда и обеспечивая высокую надежность. Достижение определенной устойчивости на макроэкономическом уровне сделало возможным разработку и внедрение банковскими учреждениями новых видов услуг и кредитных продуктов. Все это, а также настоятельные потребности развития малых и средних предприятий, испытывающих по разным причинам сложности с получением средств на пополнение оборотного капитала, указывают на необходимость более широкого распространения мирового и российского опыта проведения факторинговых операций.