| Міністерство освіти України

Київський національний торговельно – економічний університет

Курсова робота на тему:

Амортизаційні відрахування та методи їх розрахунку

Науковий керівник: Cмолін І.В.

Виконала роботу

студентка 1-ої групи

3 курсу ФБС Березна К.А.

КИЇВ – 2001

План

Вступ

1. Механізм відтворення основних фондів

2. Види амортизації та їх характеристики

3. Методи розрахунку амортизації основних фондів

4. Практичні проблеми управління відтворенням основних фондів

Висновки

Використана література

Вступ

Однією з найважливіших сфер економічних відносин в державі є процес відтворення виробничого апарату. На шляху побудови ринкових відносин у нашій державі, поряд з формуванням ринку капіталу, цілеспрямованого регулювання потребує процес відтворення основних фондів, оскільки вони великою мірою визначають ефективність суспільного виробництва, темпи впровадження науково – технічного прогресу, зростання національного дохаду і добробуту населення. Усунувшись від прямого втручання в діяльність підприємств, держава зберігає за собою головну регулюючу функцію – встановлення “ правил гри ”, обов’язкових для всіх без винятку учасників ринку.

Невід’ємними складовими державного управління є адміністративні та економічні методи. Однак, якщо перші передбачають прямий централізований вплив на об’єкт, яким управляють, і є обов’язковими, то другі – впливають на поведінку керованих через їхні інтереси.

Економічні методи реалізуються на основі поєднання прямих та непрямих регуляторів. Їх співвідношення в окремі періоди різні. Перехід від централізованої економіки до економіки ринкового типу передбачає ширше залучення непрямих економічних регуляторів бюджетно – податкової, грошово – кредитної, амортизаційної політики.

Задачею даної курсової є дослідження та визначення найоптимальніших методів амортизації та визначення найсуттєвіших проблем управління основними фондами.

В даній курсовій роботі я хочу зупинитися на сутності, видах, методах амортизації основних фондів та проблемах амортизаційної політики в Україні, якій належить ключова роль у регулюванні та управлінні процесом відтворення основних фондів. Амортизаційна політика – це сукупність заходів, що здійснюються державою і спрямовані на забезпечення нормального режиму відтворення основних фондів. Найважливішою умовою ефективного функціонування підприємств у ринковому середовищі є забезпечення принципу сомофінансування, який передбачає здійснення господарської та інвестиційної діяльності за рахунок власних джерел (амортизації та нерозподіленого прибутку). Серед джерел самофінансування амортизаційні відрахування посідають головне місце тому, що завдяки синхронності між кругооборотом основних фондів і формуванням амортизаційного фонду, меншій їх схильності до кон’юнктурних коливань пов’язаних з результатом господарської діяльності, вони більшою мірою, ніж прибуток, можуть бути фінансовою базою сомостійності підприємств у відтворенні основних фондів.

Крім того, амортизація в певній мірі виконує і стимулюючу функцію, передбачаючи найбільш повне використання основних фондів: чим довший період функціонування обладнання, тим більше виробляється продукції і тим швидше буде перенесена вартість основних фондів. Це дозволить зменшити їх недоамортизації внаслідок морального зносу і знизити втрати підприємства, що дуже важливо в умовах ринку.

Основною метою даної курсової роботи є розкриття сутності амортизаційних відрахувань, механізму відрахуваннята амортизаційних фондів та практичних проблем управління відтворенням основних фондів на підприємстві..

Проблема, досліджувана в даній роботі, є особливо актуальною для виробничих галузей економіки держави і, насамперед, для тих підприємств, що займаються виробництвом засобів виробництва, високотехнологічного обладнання, підприємств паливно – енергетичного комплексу тощо.

1. Механізм відтворення основних засобів

Безперервний процес виробництва вимагає постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці у натурі є їх відшкодування у вартісній формі, яке здійснюється через амортизацію.

Амортизація основних засобів

– це процес перенесення авансової раніше вартості усіх видів засобів праці на вартість виготовлюваної продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних фондів кожне підприємство справляє амортизаційні відрахунки, тобто певних сум грошей відповідно до розмірів фізичного спрацювання і техніко – економічного старіння. Ці відрахування включають до собівартості продукції, реалізують при продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що слугує відновленню основних засобів.

Амортизаційні відрахування справляють за певними нормами, які характерезують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів, розрахунки норм амортизаційних відрахувань на повне відновлення ( реновацію ) основних фондів здійснюють централізовано за формулою:

Нав = (Ф – Л)*100/

Ап

де Ф

– балансова ( первісна чи відновна ) вартість основних фондів;

Л

– ліквідаційна вартість основних фондів;

Ап

– амортизаційний період (нормативний строк функціонування ) основних фондів.

При встановленні норм амортизаційних відрахувань слід виходити з економічно доцільних середніх строків функціонування засобів праці, необхідності забезпечення повного відшкодування вартості основних фондів і врахування техніко – економічного їх старіння.

При цьому найбільш складним є правильне визначення тривалості амортизаційного періоду ( доцільного строку використання ) конкретних видів засобів праці. Звичайно його встановлюють з урахуванням багатьох впливаючих факторів, зокрема загальної фізичної довговічності і економічності капітального ремонту засобів праці, умов їх експлуатації, строків настання техніко – економічного старіння, можливих темпів оновлення, доцільності застосування методу прискореної амортизації тощо.

В міру розвитку техніки, удосконалення технології і організації виробництва змінюються тривалість та характер використання окремих видів основних фондів, виникає об’єктивна необхідність скорочення нормативних строків їх функціонування. У зв’язку з цим норми амортизаційних відрахувань періодично переглядають, уточнюють. Можливі розробка і запровадження навих нарм амортизаційних відрахувань або ж лише коефіцієнтів зміни (збільшення, зменшення ) діючих норм.

Забезпечення нормального відтворення основних фондів вимагає правильного нарахування амортизації за встановленими нормами. Щорічну суму амортизаційних відрахувань на реновацію основних фондів обчислюють шляхом множення середньорічної вартості їх на відповідні норми амортизації і поправочні коефіцієнти до них, що враховують конкретні умови експлуатації окремих видів засобів праці. Середньорічна вартість кожного виду основних фондів визначається шляхом додавання до вартості на початок розрахункового року різниці між середньорічними величинами введення в дію нових і вибуття діючих елементів засобів праці. Середньорічне введення (вибуття) визначають за результатом перемноження абсолютного його розміру і коефіцієнта функціонування протягом розрахункового року засобів праці, що будуть введені в дію і вибудуть, тобто відношення кількості місяців експлуатації до числа 12.

В промисловості та інших галузях народного господарства існує певний порядок нарахування амортизації, якого слід дотримуватись на всіх підприємствах. Амортизації підлягають усі основні виробничі фонди, за винятком законсервованих елементів засобів праці. Амортизаційні відрахування на реновацію основних фондів повинні справлятись впродовж часу, достатнього для відшкодування повної їх вартості (з урахуванням ліквідаційної вартості). З огляду на існуючу на підприємствах практику нарахування амортизації протягом фактичного строку експлуатації основних фондів треба вважати економічно не виправданою.

Оцінка наявності та руху основних фондів торговельного підприємства проводиться по окремих інвентарних об'єктах основних фондів в натуральному та вартісному вимірі.

Натуральні показники

характеризують кількість одиниць, що входять у склад кожного виду основних фондів, їх параметри – по тужність, продуктивність, вантажність, рік введення в експлуатацію та інше.

Натуральні показники використовуються для оцінки технічного стану та морального зносу основних фондів, розробки балансу обладнання, оцінки продуктивної потужності та пропускної спроможності.

Кожна одиниця основних фондів має також визначену грошову вартість. Вартісні показники оцінки основних фондів дозволяють вести облік загального обсягу, відображати знос

основних фондів та враховувати його при оподаткуванні, здійснювати фінансування відтворення основних фондів, оцінювати ефективність Їх використання.

Для оцінки основних фондів

використовується первісна, відновну-вальна та залишкова вартість.

Первісна вартість

відображає суму витрат підприємства на їх створення та введення в дію: витрати на зведення будівель, споруд; придбання машин та обладнання (включаючи витрати на доставку та монтаж, витрати на розробку проектно-кошторисної документації), страхування. За первісною вартістю основні фонди враховуються на балансі підприємства, тому її називають також балансовою вартістю.

Під відновлювальною вартістю

основних фондів розуміють вартість їх відновлення за сучасних умов в цінах, тобто вона являє собою суму витрат, яку зазнало б підприємство при формуванні аналогічних основних фондів в певний проміжок часу. Зміна вартості основних фондів відбувається під впливом зміни цін на сировину та матеріали, зміни трудових витрат на Їх виробництво, а також під впливом інфляційних процесів в економіці. Виникаюча розбіжність між первісною та відновлювальною вартістю основних фондів ускладнює їх оцінку та регулювання процесів відтворення, призводить до викривлення показників оцінки ефективності використання.

Для забезпечення об'єктивності оцінки проводиться періодична переоцінка основних фондів за відновлювальною вартістю. До 1997 року рішення про проведення переоцінки основних фондів приймалось на державному рівні, з затвердженням централізовано визначних диференційованих коефіцієнтів індексації основних фондів (залежно від Їх виду та строку введення в експлуатацію). В результаті проведення переоцінки всі основні фонди підприємства отримували єдину оцінку з повноти вартості їх відтворення на момент індексації. Переоцінці підлягала і сума нарахованої амортизації.

Починаючи з 1998 року відповідно до Закону "Про оподаткування прибутку" підприємства отримали право на самостійну щорічну переоцінку основних фондів виходячи з офіційно опублікованого індексу інфляції.

Залишкова вартість

основних фондів характеризує їх реально існуючу вартість, яка ще не перенесена на вартість продукції (робіт, послуг). Кількісно вона дорівнює різниці між первісною вартістю тасумою накопиченого на момент оцінки зносу основних фондів в зв'язку з їх спрацюванням.

З метою оцінки та аналізу розрізняють:

- бухгалтерську залишкову вартість основних фондів, яка враховує вплив на вартість основних фондів діючого (державне визначеного) механізму її амортизації;

- реальну залишкову вартість, яка враховує втрату споживчої вартості основних фондів в результаті фізичного та морального зносу.

Потреба в амортизації основних фондів обумовлена тим, що термін використання основних фондів в діяльності підприємства має певні обмеження в зв'язку з поступовим зношуванням основних фондів та втратою їх споживчої вартості (корисності).

Прийнято виділяти два види зносу - фізичний та моральний.

Під фізичним зносом

(спрацюванням) основних фондів слід розуміти втрату ними техніко-експлуатаційних властивостей внаслідок Їх використання або впливу на них природних сил.

На швидкість та розміри фізичного зносу основних фондів впливають Їх надійність та довговічність, рівень використання, особливості матеріалів, що застосовуються в їх виробництві, технологія виробництва, рівень використання в діяльності торговельного підприємства, якість технічного догляду та ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Моральний знос

(техніко-економічне старіння основних фондів) -це процес знецінення діючих засобів праці до настання їх повного фізичного спрацювання під впливом науково-технічного прогресу. Причиною морального зносу є створення принципово нових або більш продуктивних та економічних основних фондів, впровадження нових технологій та матеріалів у виробництво тощо. .

Усунення наслідків зносу може відбуватися у різних формах (рис.1).

Фізичний знос (спрацювання) поділяють на усувний (тимчасовий)

та неусувний (нагромаджу вальний).

Перша частина фізичного зносу періодично усувається шляхом капітального ремонту основних фондів.

Друга не може бути усунена таким шляхом. З часом неусувний фізичний знос нагромаджується та зумовлює такий стан основних фондів, при якому подальше їх використання є неможливим. Настає момент повного фізичного спрацювання, яке вимагає заміни об'єктів основних фондів на нові — аналогічного призначення.

Моральний знос (техніко-економічне старіння) також може бути повним та частковим.

Частковий моральний знос

може бути усунений шляхом проведення модернізації основних фондів, під якою розуміють внесення певних конструктивних змін в об'єкти основних фондів з метою покращення їх техніко-економічних характеристик.

Настання повного морального зносу

обумовлює потребу в заміні об'єктів основних фондів підприємства.

Залежно від результатів зміни споживчої вартості основних фондів виділяють:

- просте відтворення, при якому досягається збереження споживчої вартості основних фондів;

- розширене відтворення, при здійсненні якого споживча вартість та кількість основних фондів підприємства зростає.

Просте відтворення відбувається шляхом проведення капітального ремонту та заміни застарілих об'єктів основних фондів, розширене -шляхом проведення нового будівництва, реконструкції та технічного переозброєння, модернізації основних фондів. Вибір форми відтворення здійснюється в процесі управління інвестиційною діяльністю торговельного підприємства.

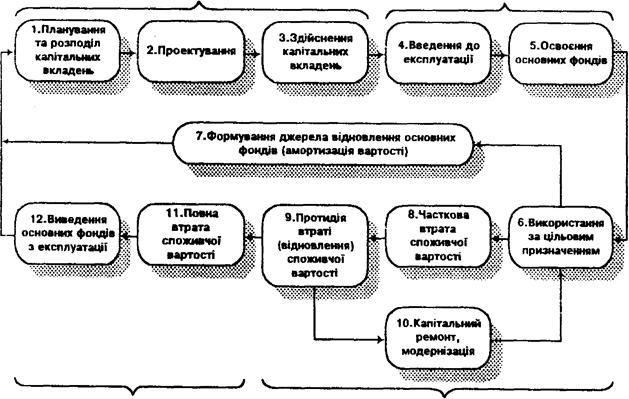

Проміжок часу, протягом якого відбувається процес формування, використання та відновлення споживчої вартості основних фондів, характеризується поняттям "цикл відтворення основних фондів".

Основні стадії (етапи) циклу відтворення основних фондів наведено на рис. 2.

Наведені поняття не тільки змістовно, а й кількісно відрізняються одне від одного.

Якщо цикл відтворення основних фондів більш тривалий, ніж обіг основних фондів, то підприємство отримує додатковий дохід за рахунок використання накопиченої амортизації.

Якщо ж в разі неефективного використання цикл відтворення коротший за обіг фондів, то підприємство не має фінансових джерел для відновлення основних фондів (в зв'язку з незавершенням амортизаційного періоду) і несе збитки через списання залишкової вартості основних фондів на фінансові результати діяльності.

Побачивши механізм відтворення основних фондів буде важливим розглянути види та норми амортизації.

2. Види та норми амортизації та їх характеристика

Відповідно до Закону під терміном "амортизація" основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах встановлених норм амортизаційних відрахувань.

Витрати торговельного підприємства поділяються на:

- придбання основних фондів та нематеріальних активів для власного використання;

- самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

- проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів.

Не підлягають амортизації та повністю входять до складу валових витрат звітного періоду витрати платника податку на придбання основних фондів та нематеріальних активів з метою їх подальшої реалізації іншим платникам податку чи їх використання у виробництві (будівництві, спорудженні) інших основних фондів, призначених для подальшої реалізації іншим платникам податку, та на утримання основних фондів, що знаходяться на консервації.

Не підлягають амортизації та провадяться за рахунок прибутку торговельного підприємства витрати на придбання, ремонт та модернізацію легкових автомобілів, що використовуються.

З метою амортизації основні фонди підприємства підлягають розподілу на три групи:

група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їхні складові (квартири і місця загального користування):

група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно – обчислювальні машини, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони та рації, інше конторське (офісне) обладнання, устаткування та прилади до них;

група 3 - будь-які інші основні фонди, не включені до груп 1 і 2.

Облік балансової вартості основних фондів групи 1 належить проводити окремо по кожному об'єкту (будівлі, споруді або їх структурному компоненту), а облік балансової вартості груп 2 і 3 ведеться по їх сукупній балансовій вартості незалежно від часу вводу в експлуатацію.

Амортизація основних фондів проводиться з застосуванням наступних норм:

група 1 – 5 відсотків;

група 2 – 25 відсотків;

група 3 – 15 відсотків.

Сума амортизаційних відрахувань звітного періоду визначається шляхом застосування встановлених норм амортизації до балансової вартості груп основних фондів на початок звітного періоду.

Балансова вартість групи основних фондів на початок звітного періоду розраховується за формулою:

Б(а)=Б(а - 1)+П(а - 1) - В(а - 1) - А(а - 1),

де Б(а)

- балансова вартість групи на початок звітного періоду;

Б(а - 1)

- балансова вартість групи на початок періоду, що передував звітному;

П(а - 1)

- сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації та інших поліпшень основних фондів протягом періоду, що передував звітному;

В(а - 1)

- сума виведених з експлуатації основних фондів за період, що передував звітному;

А(а - 1)

-сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

Для амортизації нематеріальних активів застосовується лінійний метод, за яким кожний окремий вид нематеріального активу амортизується рівними частками виходячи з його вартості протягом терміну, який визначається платником податку самостійно, виходячи із терміну корисного використання таких нематеріальних активів або терміну діяльності платника податку, але не більше 10 років безперервної експлуатації.

Амортизація проводиться:

- за основними фондами групи 1 - до досягнення балансовою вартістю такого об'єкта 100 неоподаткованих мінімумів доходів громадян з подальшим віднесенням залишкової вартості до складу валових витрат підприємства відповідного періоду;

-за основними фондами групи 2,3 та нематеріальними активами - до досягнення залишкової вартості нульового значення.

Торговельне підприємство може самостійно прийняти рішення про застосування прискореної амортизації основних фондів групи 3, придбаних після набуття чинності Закону за такими нормами:

1-й рік експлуатації – 15 відсотків;

2-й рік експлуатації – 30 відсотків;

3-й рік експлуатації – 20 відсотків;

4-й рік експлуатації – 15 відсотків;

5-й рік експлуатації – 10 відсотків;

6-й рік експлуатації – 5 відсотків;

7-й рік експлуатації – 5 відсотків;

Зазначене рішення не може бути прийняте платниками податку, що випускають продукцію (роботи, послуги), ціни (тарифи) на яку встановлюються (регулюються) державою.

З метою врахування впливу інфляції на реальну вартість основних фондів підприємства Законом встановлена можливість проведення щорічної індексації балансової вартості основних фондів та нематеріальних активів підприємства.

Індексація проводиться на коефіцієнт індексації, який визначається за формулою:

Кі=

[ J

(а - 1) – 10 ]:100,

де J

(а - 1)

- індекс інфляції року, за результатами якого провадиться індексація;

Якщо значення Кі

не перевищує одиниці, індексація не провадиться.

У разі, коли платник податку застосував коефіцієнт індексації, такий платник податку зобов'язаний визнати капітальний доход у сумі, що дорівнює різниці між балансовою вартістю відповідної групи основних фондів (нематеріальних активів), визначеною на початок звітного року із застосуванням коефіцієнта індексації і балансовою вартістю такої групи основних фондів (нематеріальних активів) до такої індексації. Зазначений капітальний доход належить до складу валових доходів платника податку кожного звітного кварталу звітного року в сумі, яка дорівнює одній четверті відсотка річної норми амортизації відповідної групи основних фондів (нематеріальних активів) від суми капітального доходу такої групи (нематеріального активу).

Введений в дію порядок амортизації основних фондів та нематеріальних активів підприємства суттєво відрізняється від раніше діючого механізму. Узагальнення цих відмінностей подано у таблиці 1.

Як видно з порівняльної таблиці, новий порядок амортизації основних фондів та нематеріальних активів відповідає інтересам підприємства та може оцінюватися позитивно. Водночас, слід зазначити, що підприємства України позбавлені можливості цілеспрямованого впливу на обсяг амортизаційних відрахувань як джерело формування власних фінансових ресурсів.

Основні фактори, що обумовлюють розмір амортизаційних відрахувань, узагальнено на рис. 3. Після аналізу видів амортизації доцільно буде розглянути методи розрахунку амортизації

3. Методи розрахунку амортизації основних фондів

В країнах з розвиненою економікою підприємства мають можливість самостійного вибору методу амортизації та розробки на цій підставі власної амортизаційної політики.

Амортизаційна політика підприємства

— це цілеспрямована діяльність підприємства з вибору та застосування одного з можливих (законодозволених) методів амортизації з метою максимізації обсягу власних фінансових ресурсів протягом амортизаційного періоду.

Характеристика найбільш розповсюджених в світовій практиці методів амортизації наведена у табл. 2.

Таблиця 2

Характеристика можливих методичних підходів до амортизації основних фондів підприємств.

| Назва методу

|

Характеристика методу

|

Оцінка доцільності застосування

|

| 1.Виробничий метод.

|

Амортизація проводиться пропорційно інтенсивності використання об'єкта амортизації.

|

Забезпечує сталий рівень амортизації в складі валових витрат, пов

’

язує амортизацію з отриманням доходів від експлуатації об'єкта амортизації.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2.Прогресивна амортизація (метод суми років).

|

Без зміни амортизаційного періоду передбачає застосування більш високих норм амортизації в перші періоди експлуатації.

|

Враховує фактор морального звосу та зниження доходів в міру морального старіння основних фондів.

|

|

|

|

|

|

|

|

|

|

|

|

|

| 3. Дегресивна амортизація (метод залишку, що знижується).

|

Норми амортизації застосовуються до залишкової вартості основних фондів, що скорочує обсяг амортизаційних відрахувань та подовжує амортизаційний період.

|

Дозволяє відшкодувати витрати на створення основних фондів протягом більш тривалого періоду, відповідно забезпечити зростання балансового прибутку.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4. Прискорена амортизація.

|

Передбачає застосування більш високих ворм амортизації з відповідним скороченням амортизаційного періоду.

|

Враховує потребу в більш швидкому відшкодуванні витрат по створенню основних фондів, є по суті формою кредитування підприємств, дозволяє знизити балансовий прибуток та зменшити обсяг податкових платежів.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

Амортизація нараховується на основні засоби, що мають обмежений строк корисної експлуатації, який визначається самим підприємством з урахуванням таких факторів:

· очікуваної потужності або фізичної продуктивності об’єкту;

· очікуваного фізичного зносу;

· морального зносу;

· правових або аналогічних обмежень у використанні об’єкту.

Метод амортизації повинен забезпечити розподіл вартості активу на систематичній основі і відображати спосіб, завдяки якому економічна вигода від даного активу споживається підприємством. Це означає, наприклад, що якщо автомобіль використовується для доставки вантажів заказчикам, його амортизацію доцільно нараховувати на основі пробігу в кожному звітному періоді.

В свою чергу, амортизація службового автомобіля керівника може нараховуватися методом прямолінійного списання.

Класифікація методів амортизації основних засобів приведена на рис. 4. Для їх ілюстрації будемо використовувати наступний приклад.

Приклад.

Собівартість придбаного станка складає 20000 грн., а строк його корисної експлуатації рівний 4 рокам. Очікується, що цей станок буде мати ліквідаційну вартість 2000 грн.

Метод рівномірної амортизації

Рівномірна амортизація досягається переважно за допомогою метода прямолінійного списання.

Метода прямолінійного списання.

При використанні метода прямолінійного списання вартість об’єкту основних засобів списується рівними частинами на проміжку всього періоду його експлуатації. Сума річних амортизаційних відрахувань може бути розрахована двома шляхами.При першому способі

розрахунок проводиться поділом вартості об’єкту, що підлягає амортизації, на строк його корисної експлуатації.

В нашому прикладі сума щорічних амортизаційних відрахувань становить:

( 20000 – 2000 )/4 = 4500 грн.

При другому способі

сума щорічних відрахувань визначається множенням встановленої або розрахованої річної норми амортизації на першочергову вартість об’єкту (за відрахунком його ліквідаційної вартості ).

В нашому прикладі річна норма амортизації становить 25%

( 100/4 ) та, відповідно, сума щорічних відрахувань складе:

( 20000 – 2000 )*25/100 = 4500 грн.

Розрахунок амортизаційних відрахувань при використанні метода прямолінійного списання приведено в таблиці 3.

Аналізуючи ці розрахунки можна сказати що цей метод має свої преваги та недоліки.

Переваги

даного методу являється простота розрахунку та рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує співставленість вартості продукції з доходом від її реалізації.

Недоліком

його вважають те, що він не враховує моральний знос, відмінності виробничої потужності основних засобів в різні роки їх експлуатації та необхідність збільшення витрат на ремонт в останні роки служби.

Таблиця 3

Розрахунок амортизації методом прямолінійного списання

| Рік

|

Розрахунок

|

Амортизаційні відрахування

|

Накопичена амортизація ( знос )

|

Балансова вартість

|

| 0

|

—

|

—

|

—

|

20000

|

| 1

|

1/4*18000

|

4500

|

4500

|

15500

|

| 2

|

1/4*18000

|

4500

|

9000

|

11000

|

| 3

|

1/4*18000

|

4500

|

13500

|

6500

|

| 4

|

1/4*18000

|

4500

|

18000

|

2000

|

|

|

ВСЬОГО

|

18000

|

|

|

Але, не дивлячись на недоліки, метод прямолінійного списання являється найбільш розповсюдженим на практиці.

Метод дегресивної ( прискореної ) амортизації.

При використанні прискореної амортизації в перші роки експлуатації основних засобів списується більша ( основна ) частина їх вартості. Прискорена амортизація означає щорічне зменшення суми амортизаційних відрахувань.

Доцільність застосування методів прискореної амортизації пояснюється наступними причинами:

· найбільша інтенсивність використання основних засобів припадає на перші роки їх експлуатації, коли вони фізично і морально ще являються новими;

· накопичуються засоби для заміни амортизуємого об’єкту у виподку його швидкого морального старіння та інфляції;

· забезпечує можливість збільшення частки витрат на ремонт амортизуємих об’єктів, яка приходиться на наступні роки їх використання, без відповідного збільшення витрат виробництва ( за рахунок того, що сума нарахованої амортизації в ці роки зменшується ).

Найбільш розповсюдженими методами прискореної амортизації являються метод суми цифр років ( кумулятивний метод ) і метод зменшення залишку.

Метод суми цифр років ( кумулятивний метод ).

Сума цифр років –

це результат додавання порядкових нометів тих років, на протязі яких функціонує об’єкт.

У нашому випадку, оскільки строк служби станка становить 4 роки, сума цифр років дорівнює:

1 + 2 + 3 + 4 = 10.

Відповідно цьому методу річна норма амортизації визначається як відношення строку служби, що залишився ( на початок звітного періоду ) до суми цифр років.

В нашому прикладі ця норма складає: в 1-й рік – 4/10, в 2-й – 3/10, в 3-й – 2/10, в 4-й – 1/10.

Для визначення річної суми амортизаційних відрахувань норма амортизації відповідного року множиться на різницю між початковою вартістю об’єкта і його ліквідаційною вартістю ( табл. 4 )

У випадку, якщо строк експлуатації об’єкта достатньо тривалий, сума цифр років визначається по формулі кумулятивного числа:

( n + 1 )*n/2 = ( 4 + 1 )*4/2 = 10

років.

Таблиця 4

Розрахунок амортизації методом суми років

| Рік

|

Розрахунок

|

Амортизаційні відрахування

|

Накопичена амортизація ( знос )

|

Балансова вартість

|

| 0

|

—

|

—

|

—

|

20000

|

| 1

|

4/4*18000

|

7200

|

7200

|

12800

|

| 2

|

3/4*18000

|

5400

|

12600

|

7400

|

| 3

|

2/4*18000

|

3600

|

16200

|

3800

|

| 4

|

1/4*18000

|

1800

|

18000

|

2000

|

|

|

ВСЬОГО

|

18000

|

|

|

Метод зменшення залишку.

Метод зменшення залишку передбачає визначення суми амортизаційних відрахувань множенням балансової вартості об’єкту основних засобів на початок звітного періоду на постійну норму амортизації. Ця норма розрахавується по формулі:

Норма амор-ї=1–( ліквідаційна вар-ть/собівар-ть об’єкту ) ^1/n

де n – кількість років корисної експлуатації об’єкту.

У нашому випадку норма амортизації дорівнює:

1 – ( 2000/2000 )^1/4 = 1 – 0,5623 = 0,437 ( 40% )

Використавуя дану норму, отримаємо розрахунок амортиза-ційних відрахувань по рокам ( табл. 5 ).

Таблиця 5

Розрахунок амортизації методом зниження залишку

| Рік

|

Розрахунок

|

Амортизаційні відрахування

|

Накопичена амортизація ( знос )

|

Балансова вартість

|

| 0

|

—

|

—

|

—

|

20000

|

| 1

|

44%*20000

|

8800

|

8800

|

11200

|

| 2

|

44%*11200

|

4928

|

13728

|

6272

|

| 3

|

44%*6272

|

2760

|

16488

|

3512

|

| 4

|

44%*3512

|

1545

|

18033

|

1967

|

| —

|

—

|

—

|

—

|

—

|

Різновидом розглянутого метода являється метод подвійного зниження залишку. При цьому методі в якості норми амортизації використовується подвійна ставка амортизаційних відрахувань, що розрахована методом прямолінійного списання.

Для розрахунку річної суми амортизаційних відрахувань отриману норму амортизації слід помножити на балансову вартість об’єкта до початку звітного періоду.

Аморт-ні відрахування = 2*норма аморт-і*балансова варт-ть

В нашому прикладі річна норма амортизації станка складає 25%. Відповідно. Подвійна норма буде дорівнювати 50%.

Розрахунок амортизації для кожного року корисної експлуатації станка з використанням даної норми приведен в табл. 6.

Слід відмітити, що ліквідаційна вартість станка в даному випадку не приймається на увагу при розрахунку сум амортизаційних відрахувань.

Сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об’єкта в кінці періоду його експлуатації була не менше його ліувідаційної вартості.

Таблиця 6

Розрахунок амортизації методом подвійного зниження залишку

| Рік

|

Розрахунок

|

Амортизаційні відрахування

|

Накопичена амортизація ( знос )

|

Балансова вартість

|

| 0

|

—

|

—

|

—

|

20000

|

| 1

|

50%*20000

|

10000

|

10000

|

10000

|

| 2

|

50%*10000

|

5000

|

15000

|

5000

|

| 3

|

50%*5000

|

2500

|

17500

|

2500

|

| 4

|

—

|

2500

|

20000

|

—

|

| —

|

—

|

—

|

—

|

—

|

В ряді країн норма амортизації збільшується не в 2, а в 1,5, 3 або 4 раза. Так, у Франції застосовуються наступні коефіцієнти: 1,5 – при строку служби об’єкта 3 – 4 роки; 2 – 5 – 6 років; 2,5 – якщо строк служби об’єкта перевищує 10 років.

Однак найбільш часто, особливо в США, застосовується метод подвійної норми амортизації.

Методи прогресивної ( повільної ) амортизації.

Методи прогресивної амортизації передбачають поступове збільшення суми амортизаційних відрахувань на протязі строку експлуатації основних засобів.

Ці методи звичайно використовуються тільки в окремих галузях, таких як комунальне господарство і підприємства, які здійснюють операції з нерухомістю.

До методів прогресивної ( повільної ) амортизації відноситься метод амортизаційного фонду і метод ануітету. Особливістю цих методів являється те, що на відміну від інших методів амортизації вони передбачають дисконтування майбутніх грошових надходжень від інвестицій в основні засоби з використанням складних відсотків. У зв’язку з цим такі методи амортизації інколи називають методами складних відсотків.

Ставка дисконту звичайно рівна вартості капіталу компанії або основуються на ній.

Метод амортизаційного фонду.

При цьому методі одночасно з періодичним нарахуванням амортизації сума, рівна величині амортизаційних відрахувань, вкладається в надійні цінні папери або депонується на окремому рахунку.

Отримані відсотки по інвестиціям або вкладам також зараховуються в амортизаційний фонд.

Таким чином, амортизаційний фонд формується за рахунок двох джерел: амортизаційних відрахувань і отриманого доходу у вигляді процентів від інвестицій або вкладів.

Величина амортизаційних відрахувань розраховується таким чином, щоб до кінця строку служби основних засобів амортизаційний фонд був рівний їх початковій вартості ( за вирахуванням ліквідаційної вартості ).

В результаті даний метод забезпечує поступове накопичення грошових ресурсів, необхідних для заміни зносившихся об’єктів без відволікання поточних фінансових ресурсів.

Припустимо, що в нашому прикладі станок амортизується за допомогою створення амортизаційного фонду вкладанням його засобів в 5% - ві цінні папери. Прценти по інвестиціям виплачуються один раз на рік.

Річна сума відрахувань в амортизаційний фонд розраховується по формулі:

Аморт-ні собів-ть об’єкта – ліквідаційна варт-ть Аморт-ні собів-ть об’єкта – ліквідаційна варт-ть

відрахування майбутня вартість ануітету

Підставимо в цю формулу дані з нашого прикладу:

Аморт-ні 20 000 — 2 000 4176 Аморт-ні 20 000 — 2 000 4176

відрахування 4,3101

Розрахунок відрахувань в амортизаційний фонд приведен в табл. 7

Таблиця 7

Розрахунок амортизаційних відрахувань в умовах створення амортизаційного фонду

| Рік

|

Відрахува-ння в аморт. фонд

|

Процент на залишок фонду ( 5% )

|

Загальне збільшення аморт. фонду

|

Залишок аморт. фонду

|

Витрати на амор-ію

|

Накопи-чений знос

|

Баланс. вар-ть

|

| 0

|

—

|

—

|

—

|

—

|

—

|

—

|

20000

|

| 1

|

4176

|

0

|

4176

|

4176

|

4176

|

4176

|

15824

|

| 2

|

4176

|

209

|

4385

|

8561

|

4385

|

8561

|

11439

|

| 3

|

4176

|

428

|

4604

|

13165

|

4604

|

13165

|

6835

|

| 4

|

4176

|

659

|

4835

|

18000

|

4835

|

18000

|

2000

|

Метод ануітету.

При даному методі сума річних амортизацій-них відрахувань розраховується по формулі:

Аморт. відрах-ня = ( собів-ть об’єкта – теперешня оцінка очікуваної ліквід. вар-ті )/ теперешня вар-ть одиниці ануітету

Підставив дані попереднього прикладу з використанням таблиці теперешньої вартості, отримаємо:

Аморт. відрах-ня = ( 20000 – ( 2000*0,8227))/3,546 = 5176 грн.

Розрахунок амортизації при використанні методу амортизації приведено в табл. 8

Для окремих видів основних засобів нарахування амортизації відбувається на основі сумарного виробітку об’єкта за весь період його експлуатації у відповідних одиницях виміру ( кількість виготовленої продукції, відпрацьованих годин, кілометрів пробігу тіа ін ).

Таблиця 8

Розрахунок амортизації методом ануітету

| Рік

|

Витрати на амортизацію

|

Дохід від процентів ( 5% балансової вартості )

|

Нарахована амортизація

|

Накопиче-ний знос

|

Балансова вартість

|

| 0

|

—

|

—

|

—

|

—

|

20 000

|

| 1

|

5176

|

1 000

|

4 176

|

4 176

|

15 824

|

| 2

|

5176

|

791

|

4 385

|

8 561

|

11 439

|

| 3

|

5176

|

572

|

4 604

|

13 165

|

6 835

|

| 4

|

5176

|

342

|

4 834

|

17 999

|

2 001

|

Норма амортизації розраховується на одиницю діядьності ( виробництва, послуг ) по формулі:

Норма (собівар-ть об’єкта–ліквідаційна варт-ть) Норма (собівар-ть об’єкта–ліквідаційна варт-ть)

амор-ії розрахунковий обсяг діяльності ( виробництва )

Припустимо, що у нашому прикладі станок був придбаний для виготовлення 90 000 од. продукції. Тоді норма амортизації на оди-ницю продукції становитиме:

( 20 000 – 2 000 )/90 000 = 0.2 грн./од.

На протязі строку експлуатації фактично виготовлено, од.:

1-й рік – 30 000; 2-й рік – 25 000; 3-й – рік – 15 000; 4-й – 20 000. Виходячи з цього розрахуємо амортизаційні відрахування ( табл. 9)

Таблиця 9

Розрахунок амортизації методом суми одиниць продукції

| Рік

|

Розрахунок

|

амортизаційні відрахування

|

Накопичена аморт-ія ( знос )

|

Балансова вартість

|

| 0

|

—

|

—

|

—

|

20 000

|

| 1

|

0,2*30 000

|

6 000

|

6 000

|

14 000

|

| 2

|

0,2*25 000

|

5 000

|

11 000

|

9 000

|

| 3

|

0,2*15 000

|

3 000

|

14 000

|

6 000

|

| 4

|

0,2*20 000

|

4 000

|

18 000

|

2 000

|

| |

Всього

|

18 000

|

|

|

Основним недоліком цього методу являється те, що в ряді випадків важко визначити виробітку окремих об’єктів основних засобів. У зв’язку з цим його використання доцільне тільки у тому випадку, коли можна заздалегідь визначити сумарний виробіток об’єкта.

Вибір методу амортизації основних фондів базується на розробці бізнес-плану діяльності підприємства протягом амортизаційного періоду та повинен враховувати такі фактори:

- темпи зростання обсягів діяльності та її доходності;

- темпи зростання поточних витрат;

- зміни в податковій політиці держави або податковому статуті підприємства;

- необхідність та час виконання фінансових зобов'язань, джерелом покриття яких є чистий прибуток підприємства або проведення капітальних витрат за рахунок прибутку;

- прогнозований період експлуатації об'єкта амортизації до його ліквідації або продажу, можливу ціну реалізації об'єкта амортизації;

- потребу в формуванні власних фінансових ресурсів протягом амортизаційного періоду.

Обгрунтування доцільності застосування методу амортизації чи вибору з кількох можливих передбачає проведення такої роботи:

1. Розрахунок розміру амортизаційних відрахувань по роках амортизаційного періоду.

2. Розрахунок обсягу чистого прибутку, що залишається в розпорядженні підприємства по роках амортизаційного періоду.

3. Розрахунок грошового потоку підприємства по роках амортизаційного періоду, який визначається як сума амортизаційних відрахувань та чистого прибутку підприємства.

4. Визначення теперішньої вартості сукупного грошового потоку, який сформовано протягом амортизаційного періоду з урахуванням фактора дисконту.

Критерієм вибору є максимальне значення теперішньої вартості грошового потоку, тобто виконання вимоги:

чП

n +

АМ

n

( 1+

q ) ( 1+

q )

де чП

n

- чистий прибуток n-го періоду;

АМ

n

- амортизаційні відрахування n-го періоду;

q

- дисконт;

k

- тривалість амортизаційного періоду.

Наведена методика має використовуватися при оцінці доцільності застосування прискореної амортизації основних фондів в межах, що передбачені діючим законодавством.

4. Практичні проблеми управління відтворенням основних фондів на підприємстві.

Державна амортизаційна політика є важливим інструментом активізації інвестиційної діяльності підприємств за умов ринкової економіки. Вироблення обгрунтованої амортизаційної політики дозволяє стимулювати зростання інвестицій, оновлення продукції і виробничого апарату. В Україні з 1 липня 1997 р. відповідно до Закону «Про оподаткування прибутку підприємств» від 22 травня 1997 р. відбулися істотні зміни в нормах і порядку нарахування амортизації основних засобів для комерційних підприємств, установ та організацій. Однак і ця система амортизації має надто багато недоліків. Ось перелік найістотніших з них:

- підприємствам, за наявності серед них великої кількості збиткових, нав'язали тільки прискорену аморгизацію, хоч вона дає переваги лише рентабельним підприємствам. При цьому не було дано визначення прискореної амортизації;

- не було визначено галузі застосування і мета фіскальної та економічної амортизації, а кількість норм амортизації була невиправдано дуже скорочена (приблизно з 1400 до 4) за наявності великих відмінностей у довговічності та умовах відтворення окремих засобів праці;

-для більшості видів основних фондів було здійснено перехід від неприскореного рівномірного методу нарахування амортизації до прискореного методу залишку, який зменшується. В умовах же застосування прискореної амортизації на підприємствах мають визначати свої справжні затрати, пов'язані з відтворенням засобів праці, і уточнювати таким чином витрати виробництва;

- практично повністю підприємства відмовилися від використання неприскореної амортизації без належних підстав;

- введення групового обліку нарахування амортизації для основних фондів другої і третьої груп, по-суті, зруйнувало їх пооб'єктний облік;

- до складу амортизованих основних засобів включили вузли І запасні частини для автомобілів, які не входять до комплекту їх поставки, що суперечить економічній теорії;

-для основних фондів другої і третьої груп, що амортизуються методом залишку, який зменшується, не було передбачено перехід до одноразового списання залишкової вартості. Внаслідок високих темпів нарахування амортизації у перші роки амортизаційний період розтягується до нескінченності. Виявився химерний симбіоз прискореної і уповільненої амортизації;

- основні фонди збільшуються на величину затрат, пов'язаних з проведенням усіх видів ремонтів, реконструкції, модернізації (крім затрат, віднесених відразу на собівартість, в межах 5 або 9% загальної балансової вартості основних фондів на початок звітного року). Таким чином, було введено два джерела фінансування затрат на ремонти - за рахунок собівартості та амортизаційних відрахувань, що ускладнює облік і знижує інвестиційні можливості підприємств;

- не було введено механізм об'єктивної і своєчасної переоцінки основних фондів. Нова система амортизації використовується четвертий рік, і на її адресу за цей час було висловлено багато критичних зауважень вченими та керівниками підприємств. Щодо цього показовими є результати вибіркового обстеження, проведеного в 1999 р. Міністерством економіки і Держкомстатом. у відповідності з якими 55% опитаних підприємств висловили категоричне негативне ставлення до діючого амортизаційного законодавства, 40% - не можуть пристосуватися до тримірної класифікації основних фондів. Тільки для 16% респондентів впровадження прискореної амортизації привело до зниження податку на прибуток, а 61% підприємств постраждали від суттєвого підвищення собівартості продукції через нарахування амортизації прискореними методами. В середньому по Україні заінтересованість у впровадженні прискореної амортизації висловили 19.5% підприємств, а 63% підприємств висловилися на підтримку рівномірно прямолінійних методів її нарахування. Тому необхідність виправлення і вдосконалення амортизації ні в кого не викликає сумнівів. Проте аналіз системи амортизації, яка міститься в стандарті бухгалтерського обліку № 7 "Основні засоби", що був зареєстрований у Міністерстві юстиції 18 травня 2000 р., показав, що поряд з достоїнствами в ній є недоліки - як ті, що перейшли з попередньої системи, так і новостворені.

Серед переваг системи амортизації, яка міститься в стандарті, насамперед, слід зазначити відмову від нав'язування підприємствам лише прискореної амортизації. адже її використання дає переваги тільки рентабельним підприємствам. Якщо відповідно до Закону України "Про оподаткування прибутку підприємств" підприємства повинні були використовувати або метод залишку, який зменшується, або прискорений метод з фіксованими річними нормами амортизації, то тепер підприємствам надано право вибирати будь-який метод нарахування амортизації з п'яти пропонованих у стандарті: прямолінійний, метод зменшення залишкової вартості (залишку, який зменшується), метод прискореного зменшення залишкової вартості (залишку, що зменшується за подвійною нормою), кумулятивний (суми чисел), виробничий (амортизація нараховується пропорційно обсягові виробленої продукції або виконаної роботи). Перший і останній з перелічених методів (за умови, що амортизаційний період дорівнює економічно раціональному строку служби засобів праці) можна віднести до неприскорених методів амортизації, а решту - до прискорених. А у випадку встановлення підприємством занижених строків корисного використання засобів праці всі розглядувані методи амортизації стають прискореними.

Оскільки стандартом передбачено 9 груп основних засобів замість 3 і підприємствам надана повна свобода у виборі строку корисного використання (експлуатації) засобів праці, отже, і норм амортизації, то їх кількість може бути більшою. Крім того, в стандарті зазначається, що "підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачених податковим законодавством". Це застереження взагалі не зрозуміле, і ось чому.

По-перше, виходить, що стандарт, по-суті, скасовує положення, зафіксовані у Законі України "Про оподаткування прибутку підприємств", що є неприпустимим. Можливо укладачі стандарту сподіваються на негайне прийняття закону про амортизацію, який у точності відображатиме систему амортизації, пропоновану в стандарті.

По-друге, надання таких необмежених прав підприємствам у виборі системи амортизації не має аналогів у світовій практиці, оскільки такий захід, по-суті, означає припинення платежів податку на прибуток. За такої надмірної лібералізації системи амортизації всі підприємства за звітами скоро виявляться або з нульовим фінансовим результатом, або збитковими.

У відповідності із стандартом № 7 для платників податку на прибуток припиняється нарахування амортизації на повне відновлення вузлів та запасних частин автотранспорту, якщо останні не входять до заводського комплекту транспортних засобів.

Достоїнство стандарту полягає у відмові від ведення тільки групового обліку нарахування амортизації і відродженні пооб'єктного обліку засобів праці другої і третьої груп. Краще вирішене також питання фінансування затрат на всі види ремонтів за рахунок собівартості продукції, а не за рахунок двох джерел, як це робиться нині. Проаналізуємо найістотніші недоліки системи амортизації, яка міститься в стандарті. Багато які з них, на наш погляд, є наслідком недостатнього з'ясування теоретичних основ прискореної та неприскореної амортизації. Досить поширеною помилкою є те, що під прискореною амортизацією розуміють будь-який метод розрахунку амортизаційних відрахувань, коли вони прогресивно зменшуються в кожному наступному періоді. За такого підходу прискорена амортизація ототожнюється тільки з частиною методів, якими вона може здійснюватися: методом суми чисел, залишку, який зменшується, та іншими. Крім того, випускається з виду необхідність розглядати систему амортизації, до якої. крім методу нарахування, входить порядок переоцінки основних фондів та тривалість амортизаційного періоду. При проведенні своєчасних і об'єктивних переоцінок основних фондів прискорену амортизацію можна забезпечити й рівномірним (прямолінійним) методом, скоротивши тривалість амортизаційного періоду проти економічно раціонального строку служби засобів праці. З другого боку, за відсутності своєчасної та повної індексації основних фондів в умовах високих темпів інфляції і перелічені спеціальні методи прискореної амортизації можуть не забезпечувати навіть звичайну неприскорену амортизацію.

Правильніше прискореною амортизацією буде вважати таку систему її нарахування і порядок переоцінки засобів праці, за яких протягом перших років чи всього амортизаційного періоду забезпечується випереджаюче зростання нагромадженої суми амортизаційних відрахувань порівняно з дійсними темпами втрати засобами праці споживчих властивостей і вартості.

Неприскореною амортизацією слід вважати таку систему її нарахування, яка протягом всього економічно раціонального строку служби засобу праці забезпечить збіг нагромадженої суми амортизаційних відрахувань з дійсними темпами втрати засобами праці споживчих властивостей і вартості. З цього можна зробити висновок. що тривалість амортизаційного періоду при використанні неприскореної амортизації має дорівнювати економічно раціональному строку служби засобу праці. А величини амортизаційних відрахувань за одиницю часу (місяць, рік) для засобів праці найчастіше мають бути різними протягом амортизаційного періоду, щоб відповідати справжнім темпам втрати засобами праці споживчих властивостей і вартості.

Однак обгрунтувати тривалість амортизаційного періоду і норми неприскореної амортизації, що забезпечують збіг нагромадженої суми амортизаційних відрахуваньіз справжніми темпами втрати засобами праці споживчих властивостей і вартості, дуже складно. Справа в тому, що економічно раціональний строк служби кожного конкретного засобу праці є випадковою величиною, що визначається великою кількістю впливаючих на нього факторів, у тому числі якістю виготовлення, технічного і ремонтного обслуговування, умовами, якістю та інтенсивністю експлуатації. Тому для сукупності однотипних засобів праці, що використовуються в даних виробничих умовах, можна з певним рівнем довіри методами математичної статистики визначити тільки найбільш імовірне значення цієї величини (математичне очікування).

Не менш складним завданням є і встановлення дійсних темпів втрати засобами праці споживчих властивостей та вартості, отже, і щорічних норм амортизації. Найсприятливіші умови для розв'язання такого завдання виникають за наявності розвинутого вторинного ринку засобів праці.

В умовах високих темпів інфляції, крім перелічених завдань, слід забезпечити своєчасну і повну індексацію основних фондів.

Аналізовані проблеми неприскореної амортизації дають змогу зробити висновок, що точно розрахувати її параметри для конкретного засобу праці практично є неможливим. Йтися може тільки про приблизні параметри. Завдання дуже спрощується, якщо орієнтуватися на звичайний рівномірний метод нарахування амортизації при збігу періоду амортизації з економічно раціональним строком служби засобу праці. При цьому, звичайно, ігнорується нерівномірність щорічного спрацювання засобів праці протягом строку служби. Тому з певним допущенням методом неприскореної амортизації прийнято вважати прямолінійний метод її нарахування. Відповідно до цього методу амортизація нараховується пропорційно календарному часу використання засобів праці або обсягу фактично виробленої продукції (роботи). Другий різновид цього методу в стандарті названий виробничим методом. Але тут слід особливо підкреслити, що прямолінійний метод нарахування амортизації може бути не лише неприскореним, але й прискореним. Неприскореним він є при збігові амортизаційного періоду з економічно раціональним строком служби. Часто ця обов'язкова умова ігнорується.

Для віднесення амортизації до прискореної чи неприскореної не досить знати тільки метод її нарахування, а слід проаналізувати весь комплекс умов, які її супроводжують: тривалість амортизаційного періоду, економічно раціональний строк служби засобу праці, порядок переоцінки його вартості. Сукупність перелічених елементів утворює систему амортизації. Система амортизації, що грунтується на будь-якому з розглядуваних методів, за певних умов може виявитися прискореною, неприскореною або уповільненою.

У стандарті слід було б дати визначення як фіскальної, так і економічної (фактичної) амортизації, зазначити їх сферу застосування та цілі. Сфера застосування фіскальної амортизації встановлюється діючим законом про оподаткування прибутку підприємств. Через фіскальну амортизацію має здійснюватися державне регулювання інвестиційної діяльності та рівня оподаткування прибутку підприємств. Фіскальна амортизація має суворо регламентуватися і нараховуватися у точній відповідності з нормами та правилами, які містяться в Законі про оподаткування прибутку. Вона має визначати максимально можливу суму амортизаційних відрахувань підприємства за

певний період, від якої залежить сума податку на прибуток.

Фіскальна амортизація може нараховуватися як прискореним так і не-прискореними методами. Причому підприємства за наявності дозволу на прискорену амортизацію повинні мати право вибору між прискореною і неприскореною амортизацією.

У стандарті бухгалтерського обліку необхідно зазначити, що метою економічної амортизації має бути визначення дійсних витрат виробництва, пов'язаних з повним відтворенням засобів праці, отже, і собівартості продукції (послуг). Провадитися економічна амортизація має в рамках управлінського обліку і тільки неприскореними методами. В усьому іншому керівники підприємств мають вибирати норми і правила нарахування, які найбільшою мірою відповідають досягненню поставленої мети.

Якщо звернутися до наведених результатів вибіркового обстеження підприємств, то за паралельного використання фіскальної та економічної амортизації 61% респондентів більше не вважатимуть себе постраждалими від істотного підвищення собівартості продукції, зумовленого прискореною амортизацією. Стає очевидним, що прискорена амортизація штучно завищує собівартість продукції, і відповідно, занижує прибуток для цілей оподаткування, а фактично не підвищує собівартість і не знижує прибуток. Дана обставина чомусь важко сприймається не тільки практичними працівниками, а й багатьма вченими-економістами, які займаються проблемою відтворення засобів праці.

Відмінність неприскореної фіскальної амортизації від економічної полягає в такому. У фіскальній амортизації тривалість амортизаційного періоду має бути орієнтованою на найімовірніше значення економічно раціонального строку служби засобів праці даного виду в середніх умовах їх використання. А в економічній амортизації тривалість амортизаційного періоду має дорівнювати фактичному строку служби до списання або вибуття конкретного засобу праці на кожному підприємстві. Цей строк у стандарті названий строком корисного використання (експлуатації). Фактичний строк служби до списання конкретного засобу праці може бути економічно раціональним, що є найвигіднішим для підприємства, або з різних причин може відрізнятися від нього в будь-який бік.

Слід особливо підкреслити, що широко використовувані у світовій практиці і наведені в стандарті такі прискорені методи нарахування амортизації, як зменшення залишкової вартості, зменшення залишкової вартості за подвійною нормою, кумулятивний (суми чисел), аж ніяк не відбивають якісь реальні закономірності втрати засобами праці споживчих властивостей і вартості. Вони просто задають певні алгоритми розрахунку сум амортизації, які зменшуються в часі. Тому. якщо встановити період амортизації таким, що дорівнює економічно раціональному строку служби засобів праці, то збіг нараховуваних сум амортизації із справжніми темпами втрати засобами праці споживчих властивостей і вартості може бути тільки випадковим. Рівною мірою це стосується і всіх інших відомих методів прискореної амортизації. Прискорена амортизація має дозволятися тільки для основних засобів, які вводяться, оскільки в цьому випадку вона найбільшою мірою стимулює оновлення виробництва та інвестиції.

Головний недолік діючої амортизаційної політики — її антиінвес-тиційна спрямованість через законодавчу регламентацію амортизації тільки як елементу розрахунку податку на прибуток і повного відриву нарахування амортизації від реального зносу активів у конкретних умовах їх експлуатації. При цьому грубою помилкою діючої методики нарахування амортизації є прийняття за зносоутворювальну базу залишкової вартості активів, що при невизначеності термінів використання (або їх ліквідаційної вартості) програмує старіння основних засобів, постійне скорочення сум амортизації й унеможливлює взагалі перенесення в повному обсязі авансованого капіталу на витрати виробництва.

Наслідком запровадження нової методики нарахування амортизації стало скорочення на 15,4% у 1998 абсолютного розміру нарахованого амортизаційного фонду в економіці України (14285 млн. гри. у 1997 та 12037 млн. грн. у 1998).

Це зумовило різкі зміни структури як витрат на виробництво продукції, так і джерел фінансування капітальних вкладень: питома вага амортизації у витратах на виробництво скоротилася з 9,3 до 7,8%; у складі джерел фінансування капітальних вкладень — з 61,3 до 54,1%. На цьому тлі особливо небезпечна тенденція до поглиблення нецільового характеру використання амортизаційного фонду. За даними зведеного бухгалтерського балансу, в 1998 порівняно з попереднім роком амортизація, що знаходиться в поточному обігу, зросла на 43,3%.

Чинна класифікація активів (за трьома групами) надзвичайно спрощена. Положення складнюється введенням обліку активів за сукупною вартістю об'єктів другої та третьої груп (привабливого тільки з позицій спрощеного контролю сум нарахованої амортизації податковою адміністрацією). Такий облік унеможливлює урахування специфічних умов експлуатації активів (інтенсивність використання, змінність, виробниче середовище тощо).

Не зміцнюють інвестиційну спрямованість амортизаційної політики жорсткі обмеження, покладені на використання прискорених методів амортизації чинним законодавством: їх застосування розповсюджується тільки на введені із середини 1997 активи, що входять до третьої групи основних засобів без права індексування їх вартості; не розповсюджуються прискорені методи амортизації на підприємства, ціни на продукцію яких встановлюються державою і найголовніше - регламентований механізм прискореної амортизації не є таким по суті, він лише засіб перерозподілу нараховуваних сум амортизації у часі, оскільки не передбачає скорочення загальних термінів використання. Використання прискорених методів амортизації потребує індивідуального обліку об'єктів, що вступає в протиріччя з вимогами щодо групового обліку активів.

Прискорені методи амортизації самі по собі не містять стимулів до інвестування на стагнуючому, низько- і малоприбутковому виробництві. Ці методи в змозі«підігріти» інвестиційну активність в уже інвестованих, прибуткових підприємствах. В реальних умовах каталізатором економічного зростання і відродження виробництва прискорені методи амортизації можуть стати у досить вузькому секторі економіки. Наслідок їх введення - підтримка вузького кола динамічних, не обтяжених боргами фірм, що не мають інвестиційних пільг. Для них відкривається можливість отримання додаткових податкових пільг без трансформації їх у капітальні вкладення.

Державна амортизаційна політика, передбачаючи і готуючись до інвестиційного «сплеску», повинна забезпечувати максимальні свободи підприємницьким структурам у використанні власних коштів, але в реальних умовах законодавчі «вишукування» в галузі прискореної амортизації передчасні і корисні лише в теоретичному плані.

Змістом дій Уряду в ситуації, що склалася, має стати проведення ініціатив з розробки стратегічних документів - Концепції державної амортизаційної політики та Програми реформування амортизаційної системи (довго-, середньо- та короткострокової). Ці стратегічні документи повинні визначити основні засади Закону України «Про амортизацію» і бути узгодженими з відповідним розділом Закону України «Про оподаткування прибутку підприємств» та всіма інструктивними й нормативними актами, що регламентують порядок оцінки, індексації основного капіталу, обліку його руху, зносу та амортизації.

Стратегічні, законодавчі та нормативно-інструктивні документи, що регламентують механізми побудови ефективної амортизаційної

системи

, на нашу думку,

мають містити такі вихідні положення:

1. Амортизаційна політика перехідного періоду повинна органічно поєднувати директивні та ринкові важелі при посиленні останніх

. Це здійснюється на основі послідовної регламентації механізмів лібералізації амортизаційної системи, яка гнучко змінюється залежно від реальних економічних процесів. Мета реформації в цій галузі — активізація інвестиційної діяльності, фінансове оздоровлення підприємств, перехід на інноваційно-технологічний шлях розвитку, підвищення ділової активності суб'єктів господарювання.

Державна амортизаційна політика повинна створювати переваги для зростання власних джерел капіталовкладень відповідно і залежно від стратегії та пріоритетів структурної та науково-технологічної політики у точках економічного зростання, в яких країна має конкурентні переваги, а також в імпортозамінюючому виробництві.

2. Держава має регламентувати принципи побудови амортизаційної системи спеціальним Законом України «Про амортизацію»

, в якому амортизація трактується як економічний процес відтворення основного капіталу суб'єктів господарської діяльності. Закон визначає основні правила нарахування і використання амортизації (класифікація основного капіталу, середні нормативні терміни використання та допустимий діапазон відхилень, перелік та порядок застосування різних методів амортизації, умови списання та зарахування активів на баланс, зобов'язання щодо цільового використання амортизації, тощо) і надає певні свободи суб'єктам господарювання у виборі прийнятного для них режиму списання основного капіталу. Відповідний розділ Закону України «Про оподаткування прибутку підприємств» має визначати лише режим вилучення амортизаційних сум з-під оподаткування.

3. Законодавче затверджений порядок амортизації має позбутися недоліків діючої методології, для цього він повинен передбачати;

• прийняття за базу нарахування амортизації первісної (а не залишкової) вартості основного капіталу;

• відродження пооб'єктного обліку активів на індивідуальних рахунках;

• класифікацію основного капіталу на функціональній основі з урахуванням його галузевої специфіки;

• визначення групових норм згідно з функціональною класифікацією основного капіталу. При нарахуванні амортизації вони мають застосовуватись у визначеному діапазоні коливань (коридорі) залежно від конкретних умов експлуатації;

• заборону на безповоротне вилучення коштів амортизаційного фонду в будь-якій формі;

• введення відповідно до стратегії пріоритетів структурної та науково-технологічної політики пільг з податку на прибуток, що спрямовується на реінвестування. Ця пільга прямої дії має активно використовуватися, поки виробництво не вийде на траєкторію сталого економічного зростання, в умовах якого природно набуватимуть розповсюдження прискорені методи амортизації;

• скорочення обмежень на використання прискореної амортизації, дозвіл підприємствам самостійно обирати методи амортизації та вільно переходити з прискорених методів на рівномірні у будь-який час;

• перехід до відокремлених стандартів обліку для оподаткування і зовнішніх користувачів; для цього систему обліку регламентувати таким чином: у собівартість включаються всі фактичні капітальні витрати, а для цілей оподаткування вони приймаються з урахуванням затверджених норм і у встановлених межах.

Висновки

Дана робота розкриває сутність амортизаційних відрахувань, що полягає в здатності відтворювати основні фонди, оновлювати їх. У роботі подані характеристики різних видів амортизації, що використовуються в залежності від виду і строку служби основних фондів. Розкриття видів і методів аналізу амортизаційних відрахувань, шляхів їх удосконалення дає змогу використати цей матеріал на практиці для вивчення економічних можливостей конкурентного підприємства.

При розрахунку норм амортизації дуже важливо правильно визначити економічно доцільний строк служби основних фондів з урахуванням їх довговічності, морального зносу, перспективних планів технічного переобладнання, балансу устаткування, можливостей модернізації і капітального ремонту.

Особливо слід відмітити, що вибір методу амортизації основних фондів повинен базуватися на розробці бізнес – плану діяльності підриємства протягом амортизаційного періоду і врахувати темпи зростання обсягів діяльності та її доходності, темпи зростання поточних витрат, зміни в податковій політиці держави або податковому статусі підприємства, необхідність та час виконання фінансових зобов’язань, джерелом покриття яких є чистий прибуток підприємства або проведення капітальних витрат за рахунок прибутку. Необхідно врахувати прогнозований період експлуатації об’єкта амортизації до його ліквідації або продажу, можливу ціну реалізації об’єкта амортизації, потребу в формуванні власних фінансових ресурсів протягом амортизаційного періоду.

Крім того, треба мати на увазі, що в ряді галузей норми амортизації можуть бути підвищені чи понижені також у залежності від технологічних особливостей виробництва, режиму і змінності устаткування, ступеню навантаження і фізичного об’єму виконуваних робіт, умов зовнішнього середовища, географічного розміщення об’єктів та інших факторів.

Проаналізувавши практичні проблеми управління амортизацією основних фондів можемо зробити висновки, наслідком лібералізації державної амортизаційної політики та орієнтації системи амортизації на західні стандарти, розпочатих у країні із середини 1997, стало значне послаблення інвестиційного потенціалу амортизаційної системи та її безпосереднє підпорядкування інтересам бюджетно-податкової політики.

Найсуттєвіші з низ:

- підприємствам, за наявності серед них великої кількості збиткових, нав'язали тільки прискорену аморгизацію, хоч вона дає переваги лише рентабельним підприємствам. При цьому не було дано визначення прискореної амортизації;

- не було визначено галузі застосування і мета фіскальної та економічної амортизації, а кількість норм амортизації була невиправдано дуже скорочена (приблизно з 1400 до 4) за наявності великих відмінностей у довговічності та умовах відтворення окремих засобів праці;

-для більшості видів основних фондів було здійснено перехід від неприскореного рівномірного методу нарахування амортизації до прискореного методу залишку, який зменшується. В умовах же застосування прискореної амортизації на підприємствах мають визначати свої справжні затрати, пов'язані з відтворенням засобів праці, і уточнювати таким чином витрати виробництва;

- практично повністю підприємства відмовилися від використання неприскореної амортизації без належних підстав;

- введення групового обліку нарахування амортизації для основних фондів другої і третьої груп, по-суті, зруйнувало їх пооб'єктний облік;

- до складу амортизованих основних засобів включили вузли І запасні частини для автомобілів, які не входять до комплекту їх поставки, що суперечить економічній теорії;

-для основних фондів другої і третьої груп, що амортизуються методом залишку, який зменшується, не було передбачено перехід до одноразового списання залишкової вартості. Внаслідок високих темпів нарахування амортизації у перші роки амортизаційний період розтягується до нескінченності. Виявився химерний симбіоз прискореної і уповільненої амортизації;

- основні фонди збільшуються на величину затрат, пов'язаних з проведенням усіх видів ремонтів, реконструкції, модернізації. Таким чином, було введено два джерела фінансування затрат на ремонти - за рахунок собівартості та амортизаційних відрахувань, що ускладнює облік і знижує інвестиційні можливості підприємств;

- не було введено механізм об'єктивної і своєчасної переоцінки основних фондів.

Протиріччя інтересів інвестиційної та бюджетно-податкової політики відбувається в умовах безперервного загострення кризи в інвестиційній сфері і скорочення власних та іноземних джерел фінансування капіталовкладень. Тому подолання цього протиріччя - необхідна умова економічного зростання і нагальна сучасна проблема, вирішення якої має здійснюватися на підставі всебічного врахування реальних процесів відтворення капіталу в умовах фінансової нестабільності та інвестиційної кризи. Головна причина істотного послаблення інвестиційного потенціалу амортизаційної системи протягом останніх двох років - помилкові рішення, покладені в основу розробки нормативно-методичного забезпечення державної амортизаційної політики і, як наслідок - повний відрив останньої від реальних процесів відтворення активів та конкретних умов їх експлуатації.

Законодавча та нормативно-методична база, що регулює процеси обліку та амортизації активів (стаття 8.3.5 Закону України “Про оподаткування прибутку підприємств” у редакції від 22.05.97, Інструкція Мінфіну України з бухгалтерського обліку балансової вартості груп основних фондів від 24.07.97 та Інструкція з обліку основних засобів бюджетних установ від 01.01.98), не опирається на довгострокову концепцію реформування амортизаційної системи і не підготовлена до практичного використання. Вона більше опрацьована з позицій оподаткування та приватизації, а не з позицій відтворення активів і технологічного оновлення виробництва. Тому амортизаційна політика останніх років не сприяє, а протидіє накопиченню ре-новаційних ресурсів та руйнує на підприємствах фінансову базу капіталоутворення як основу досягнення позитивної економічної динаміки та економічного зростання.

Найсуттєвіший недолік нової амортизаційної політики, що провокує різноманітні протиріччя, труднощі та парадокси у поточній практиці нарахування та використання амортизації, - її концептуальна невизначеність.

Стратегічні, законодавчі та нормативно-інструктивні документи, що регламентують механізми побудови ефективної амортизаційної системи, на нашу думку, мають містити такі вихідні положення:

1. Амортизаційна політика перехідного періоду повинна органічно поєднувати директивні та ринкові важелі при посиленні останніх.

2. Держава має регламентувати принципи побудови амортизаційної системи спеціальним Законом України «Про амортизацію».

3. Законодавче затверджений порядок амортизації має позбутися недоліків діючої методології.

Додатки

Рисунок 1

Види фізичного спрацювання і техніко – економічного старіння засобів праці та форми їх усунення.

| Неусувне ( постійно накопичуване)

|

|

| Техніко – економічне старіння

|

|

| Форми усунення спрацювання і старіння засобів праці

|

|

Таблиця 1

Відмінності в порядку амортизації основних фондів та нематеріальних нематеріальних активів підприємства в період до і після 1.07.1997 р.

| Відмінності

|

Порядок амортизації, що діяв до 1.07.1997 р.

|

Порядок амортизації, що діє з 1.07.1997 р.

|

| 1.

Суть поняття

амортизації

|

Погашення вартості основних засобів шляхом віднесення зносу (амортизації) за затвердже ними нормами на витрати ви робництва (обігу) протягом терміну, за який первісна вар тість повністю переноситься на витрати виробництва та обігу.

|

Поступове віднесення витрат на придбання основних фондів, їх виготовлення або поліпшення, на зменшення скоригованого доходу платника податку в межах певних норм.

|

| 2. Об'єкт амортизації.

|

Балансова вартість основних засобів та нематеріальних активів.

|

Витрати на придбання, виготовлення та поліпшення основних фондів та нематеріальних активів.

|

| 3. Наслідки амортизації для визначення по даткової бази.

|

Відносилась на витрати виробництва (обігу) і, відповідно, зменшувала балансовий прибуток підприємства.

|

Відноситься на зменшення скоригованого валового доходу платника податку.

|

| 4. Процедура обліку основних фондів та нарахування амортизації.

|

Складна, диференційовані норми амортизації за видами основних фондів, потреба в по-об'єктному обліку.

|

Спрощена, єдині норми амортизації в рамках 3 груп основних фондів, пооб'єктний облік тільки щодо основних фондів групи 1.

|

| 5. Можливість індексації вартості.

|

За рішенням Міністерства фінансів України.

|

Можливість проведення щорічної індексації з урахуванням індексу інфляції відповідного року, при умові, що Іінф>1,1.

|

| 6. Можливість проведення прискореної амортизації.

|

За встановленним переліком основних фондів із застосуванням встановлених норм амортизації, збільшених вдвічі.

|

За основними фондами групи 3, що придбані після 1.07.1997 р. за диференцьованими (по роках, експлуатації) нормами амортизації.

|

| 7. Можливість

амортизації поліпшень основних фондів.

|

Витрати на капітальний ремонт підлягають амортизації в

загальному порядку, витрати

на поточний ремонт в повному обсязі відносяться на витрати (собівартість).

|

У розмірах, що не перевищують 5% сукупної балансової

вартості, в повному обсязі відносяться до валових витрат у періоді їх проведення. В інших випадках - збільшують балансову вартість та амортизуються

в загальному порядку.

|

| 8.Особливості

амортизації легкових автомобі

лів.

|

Не існувало.

|

Витрати на придбання, ремонт, та модернізації легкових автомобілів, крім підприємств, що на

дають платні послуги з перевезення

. Не підлягають амортиза

ції та проводяться за рахунок прибутку.

|

| 9. Особливості

амортизації не

виробничих

основних фондів.

|

За рахунок чистого прибутку.

|

Амортизація не передбачена законодавством.

|

| 10.Особливості

амортизації при виведені з експлуатації.

|

На час виведення з експлуатації амортизація не проводиться.

|

У разі ліквідації, капітального ремонту, реконструкції або консервації за рішенням підприємства або Кабінету Міністрів України на час виведення основних фондів групи 1 амортизаційні відрахування не нараховуються. По інших групах - балансова вартість не змінює ться, амортизаційні відрахування нараховуються. У разі вимушеної заміни з незалежних обставин:

а) балансова вартість об'єкта групи 1, що підлягає вимушеній заміні, збільшує валові витрати певного періоду;

б) балансова вартість груп 2,3 не змінюється, амортизаційні відрахування нараховуються.

|

| 11.Особливості амортизації ос

новних фондів, що введені в експлуатацію до 1.07.1997р.

|

Не визначені.

|

Встановлені норми амортизації використовуються до залишкової вартості основних фондів на 1.07.1997 р.

|

| 12. Тривалість амортизаційно-го

періоду.

|

Нормативний термін експлуатації.

|

по групі 1 –до досягнення одним о'єктом вартості 100 неоподаткованих

мінімумів доходів громадян.

по групі 2

до досягнення балансової вартості групи нульового значення.

|

Мазаракі А.А. Економіка торговельного підприємства. Підручник для вузів. – К.: “ Хрещатик ”,1999. – с.650 – 651

| І. Створення основних фондів

|

| II. Підготовка до експлуатації

|

| IV. Завершення експлуатації основних фондів

|