| КЛАССИЧЕСКИЕ ОПЕРАЦИИ БАНКОВ И ПРЕДПРИЯТИЙ С ВЕКСЕЛЯМИ

Оглавление

Вексель в хозяйственном договоре. Кредитная политика предприятия............... 3

Открытый счет................................................................................................................. 4

Консигнация..................................................................................................................... 4

Сезонный кредит.............................................................................................................. 4

Вексельные кредиты. Учет векселей............................................................................ 5

Векселедательский кредит............................................................................................... 7

Акцептно-рамбурсный кредит...................................................................................... 10

Онкольный счет............................................................................................................... 10

Сопутствующие операции............................................................................................. 12

Инкассирование............................................................................................................. 12

Платеж по векселю........................................................................................................ 14

Фондовые вексельные операции. Коммерческие бумаги......................................... 15

Залоговые операции с векселями................................................................................. 16

Вексель как обеспечение. Кредит под соло-вексель.................................................. 16

Организация банковской работы с векселями.......................................................... 17

Вексель в хозяйственном договоре. Кредитная политика предприятия

Для правильного налогообложения и учета вексельных операций необходимо основываться на договоре, который послужил основанием выдачи или передачи векселя. Другое дело, что условия сделки не отражаются на обращении векселей и взыскании долгов по ним — именно в этом причина и смысл абстрактности векселя. Договор же по-прежнему остается основным первичным документом.

Оформление векселем сделки по поставке товаров (выполнении работ, оказании услуг) состоит в следующем. В форму договора на поставку продукции вводятся новые элементы, в том числе в части. относящейся к расчетам. Вместо пункта, в котором покупатель обязуется уплатить ту или иную сумму, можно использовать пункты примерно такого содержания (цифры, суммы, даты условны);

«3.2. Расчет за товар, поставленный в соответствии с условиями разделов I, 2, покупатель производит путем выдачи поставщику под расписку простого векселя на сумму 1 325 000 (Один миллион триста двадцать пять тысяч) рублей, сроком оплаты 22.11.93 с платежом в Кредит-банке, г. Москва».

«3.2. Расчет за товар, поставленный в соответствии с условиями разделов 1, 2, покупатель производит путем выдачи поставщику под расписку простого векселя Торгового дома ОЛБИ, г. Москва, с платежом в банке «Столичный», г. Москва, на сумму 1 325 000 (Один миллион триста двадцать пять тысяч) рублей по бланковому индоссаменту, сроком оплаты 22. 11.93».

«3.2. Расчет за товар, поставленный в соответствии с условиями разделов 1, 2, покупатель производит путем выдачи поставщику под расписку десяти простых векселей суммой 132 500 (Сто тридцать две тысячи пятьсот) рублей каждый, сроком оплаты 22.11.93 с авалем Кредит-банка, г. Москва, с платежом в филиале Инкомбанка в г. С-Петербурге».

«3.2. Расчет за товар, поставленный в соответствии с условиями разделов 1, 2, покупатель производит путем выдачи поставщику под расписку своего переводного векселя на сумму / 325 000 (Один миллион триста двадцать пять тысяч} рублей, сроком оплаты 22. 11.93 на

Кредит-банк, г. Москва, акцептованный последним, с платежом в Ротор‑банке, г. Челябинск».

«3.2. Расчет за товар, поставленный в соответствии с условиями договора, покупатель производит путем акцепта переводного векселя поставщика на сумму 1 325 000 (Один миллион триста двадцать пять тысяч} рублей, сроком оплаты 22.11.93, с платежом в Кредит-банке, г. Москва".

Как видно даже из этих простых примеров, число комбинаций из допустимых в векселе элементов настолько велико, что всегда можно выстроить такую, что удовлетворит самым разнообразным потребностям договаривающихся сторон. С постоянными партнерами, разумеется, нет нужды каждый раз заключать договор, заранее оговорив порядок расчета векселями.

Должны также присутствовать условия примерно такою содержания:

«Расчеты по настоящему договору считаются законченными только после оплаты полученных согласно n. 3.2. векселей. Покупатель вручает векселя Поставщику при получении товара по накладной: Покупатель обязан выслать Поставщику извещение об оплате этих векселей, векселя должны быть подписаны первым лицом, векселя должны быть оформлены на бланках единого образца и др.».

Для того, чтобы не давать повода налоговой инспекции для лишних вопросов по поводу отнесения на себестоимость дисконта или процентов, следует явно указать в договоре:

«В соответствии с условиями раздела 3 настоящего договора Поставщик поставляет Покупателю продукцию в кредит, за который Покупатель уплачивает сумму в виде (процентов, указанных в векселях дисконта)».

При принятии решения о продаже товаров под вексель приходится исходить из собственного финансового положения, с одной стороны, и из имеющихся сведений о покупателе, с другой. Первый фактор в основном сводится к повседневному анализу баланса ликвидности, отсюда вытекает возможность оказания кредита покупателям. Это выражается в разбивке сумм кредита по срокам. При этом учитывается возможности и условия учета полученных векселей, их продажи и использования в расчетах и другие факторы, конъюнктура. В отношении покупателя следует руководствоваться общепринятыми правилами, а именно, кредитоспособностью, определяемой его:

— платежеспособностью:

— характером:

— собственным капиталом:

— обеспечением кредита:

— текущим состоянием его дел.

Отсюда видно, что кредитные взаимоотношения должны возникать, как правило, между постоянными партнерами, но отнюдь не со случайными фирмами, чтобы не повышать вероятность неоплаты. То, что взыскание вексельных долгов осуществляется еще в общегражданском порядке (в России пока отсутствует упрощенный порядок взыскания по неоплаченным векселям — краеугольный камень вексельного права), лишь усиливает этот вывод. Уже сейчас надо учитывать, что рано или поздно, кредитная политика в отношении клиентуры станет существенным фактором в конкурентной борьбе за покупателя и лучше готовиться мало-помалу к этому заранее.

Помимо использования векселя имеются другие формы коммерческого кредита. Основные из них это открытый счет, консигнация и сезонный кредит.

Открытый счет

В этом случае между сторонами заключается долгосрочный договор, согласно которому покупатель по мере надобности, в установленных пределах берет со склада товары, оплачивая их в согласованном порядке, без обращения всякий раз с просьбой о предоставлении коммерческого кредита.

Консигнация

В этом случае товар поставляется рознице без установленных сроков оплаты, она производится по мере реализации. Обычно поставщик в любой момент может забрать товар обратно.

Сезонный кредит

Здесь речь идет о товарах, спрос на которые подвержен сезонным колебаниям. Они поставляются рознице загодя, накапливаясь к пику спроса.

Применение любой из форм предоставления коммерческого кредита определяется платежеспособностью сторон, их взаимоотношениями, конъюнктурой, кредитной политикой поставщика и другими факторами.

Вексельные кредиты. Учет векселей

Коммерческий кредит, оформленный векселем, может обратиться в банковский в виде так называемого вексельного кредита. В результате происходит смена кредитора, причем новая связь (новый кредитор (банк) — должник по векселю) проходит через векселедержателя, предъявляющего вексель в банк для учета.

Вексельный кредит может быть предъявительским и векселедатсльским. Первая форма присуща предприятиям, широко предоставляющим коммерческий кредит своим покупателям и заказчикам, и, следовательно, имеющим солидный вексельный портфель, часть которого и предъявляется банку для продажи (учета). Предприятия же не обладающие сколько-нибудь значительным портфелем, могут пользоваться вексельным кредитом в виде векселедательского: например, выписывать векселя своим поставщикам, последние же могут продавать их банку покупателя. Предприятие может пользоваться одновременно как предъявительским, так и вскселедательским кредитом, лишь бы они соответствовали его кредитоспособности.

Итак, как правило, вскселедательский кредит нужен покупателям, а предъявительский — продавцам. Своеобразная форма последнего состоит также в виде открытия специального ссудного счета (называемого также онкольным, от английского on call). Разница ее и учета векселей с юридической стороны состоит в следующем. Учет векселей происходит в форме передачи векселя банку по индоссаменту — банк становится векселедержателем. В случае онкольного счета векселя передаются в залог, что означает потерю на них клиентом прав только в случае неисправности перед банком.

В чем состоит для банка разница между вексельным кредитом и заключением привычного кредитного договора. Вексельная форма кредита более гибка и надежна. В самом деле, в зависимости от финансовой ситуации полученные векселя можно переучесть или заложить в ЦБ РФ под невысокий процент, ибо для ЦБ РФ торгово-промышленный (т.е. возникший из сделок с поставкой реальной продукции) вексель есть показатель потребностей хозяйственного оборота в ликвидности, обеспечение которого составляет одну из главных его задач. Те же операции можно сделать и в других банках, в том числе заложить в обеспечение корреспондентских операций. Вексель появляется в банке уже после совершения хозяйственной сделки, что говорит в пользу обоснованности выдачи кредита и, следовательно, его надеж нести. Нет необходимости анализировать саму сделку, анализ проводится лишь в отношении кредитоспособности клиента. Наконец, в силу своих юридических особенностей вексель есть надежное обеспечение кредита. Привычный же всем кредитный договор естественнее использовать при долгосрочном кредитовании предприятий для целей закупки оборудования, долгосрочных разработок и т.п.

Итак, предприятие может учесть вексель в банке до наступления срока платежа по нему, то есть передать банку все права на вексель (продать) по индоссаменту, получив вместо векселя сумму, уменьшенную на учетный процент (дисконт) за досрочное получение денег (т.н. предъявительский или учетный кредит). В этом случае к банку переходит и возможный риск неполучения платежа, но следует помнить, что предприятие в этом случае вместе с другими лицами, ответственными по векселю, несет перед банком солидарную ответственность. Однако банки, как правило, к учету принимают только векселя надежно обеспеченные. Это означает, что в векселе должны присутствовать лица с надежной с точки зрения банка платежеспособностью, с которых может быть взыскан долг в случае неплатежа. Центральные банки предъявляют особые требования к векселям для учета. Эти требования призваны препятствовать экономически необоснованному расширению кредита. ЦБ РФ устанавливает следующие требования к векселю:

— вексель должен быть юридически надежен (правильно оформлен, подписи подлинны, полномочия подписавших достаточны):

— учитывающий банк, помимо проверки кредитоспособности клиента, должен проанализировать экономическое положение индоссантов (об этом сказано расплывчато);

— на векселе должно быть не менее двух подписей:

— предпочтение отдается краткосрочным векселям (об этом также сказано расплывчато),

— векселедатель не должен был допускать ранее свои векселя до протеста.

Банк, разумеется, не станет проверять кредитоспособность всех лиц, обязанных по векселям, которых может быть много. Ему проще следить за кредитоспособностью своего постоянного клиента (последний, напомним, несет ответственность за платеж по векселю как индоссант). Таким образом, при учете векселей банк ограничивается в известной степени их формальной проверкой, но учет обставлен подобно заключению кредитного договора, то есть банк требует от клиента следующие документы:

— анкету о хозяйственном положении:

— последний баланс и годовой отчет:

— производственно-хозяйственные планы:

— обязательство о помещении в дальнейшем на расчетном счете свободных средств:

— страховые полисы застрахованных предприятий:

— устав и другие документы.

Проверив кредитоспособность клиента, банк определяет размер учетного кредита — сумму, в пределах которой клиент (если он постоянный и надежный) может учитывать векселя. В этих пределах клиент постоянно учитывает появляющиеся у него векселя, банк лишь проверяет их надежность и следит за тем, чтобы сумма всех учтенных векселей, за вычетом оплаченных, не превышала установленный клиенту размер учетного кредита.

Учетный кредит оформляется следующим образом: на основании кредитной заявки клиента банк решает после предварительной проверки его кредитоспособности, готов ли он учитывать предъявляемые этим клиентом векселя. Соглашаясь на учет, банк сообщает клиенту о предоставляемой ему кредитной линии. Далее клиенту сообщаются условия учета.

После того, как принято решение об открытии вексельного кредита предприятию, последнее должно предоставить банку заверенные копии доверенности или других документов, предоставляющих право тому или иному должностному лицу индоссировать векселя.

В дальнейшем предприятие представляет в банк векселя с бланковой передаточной надписью, оставляя перед ней достаточно места для проставления банком своей надписи. К векселям предприятие прилагают реестр. На реестре могут быть письменные распоряжения клиента относительно сумм векселей, о возврате не принятых векселей другим лицам и пр. Контролер, принимающий векселя, проверяет соответствие данных реестра и векселей при нем: безупречность формы векселей: наличие в реестре полных и точных наименований и адресов лиц обязанных по векселям: наличие достаточного срока до платежа: наличие в месте платежа филиала или корреспондента банка, а также нотариуса и суда. Контролеру может быть предоставлено право не принимать и сразу вычеркивать из реестра векселя, не удовлетворяющие этим формальным требованиям. При этом предъявитель, получая их обратно, расписывается в этом на реестре. В банке составляется перечневая ведомость векселей, которая вместе с реестрами и векселями, справками, направляется на рассмотрение учетно-ссудного комитета или руководства банка. Поступившие векселя подвергаются тщательной оценке. На ее основе в установленном порядке (вексельным отделом ил и на правлении) банк принимает решение об учете и о размере учетной ставки или возврате векселей, принимая во внимание, в частности, что следует избегать учета следующих векселей.

Поступившие векселя подвергаются оценке. На ее основе в установленном порядке банк принимает решение об учете и о размере учетной ставки или возврате векселей, принимая во внимание, в частности, что следует избегать учета:

— переписанных векселей, то есть представляющих собой новые векселя, выписанные взамен неоплаченных в срок первоначальных:

— векселей, на которых после бланковой надписи ремитента имеется бланк самого векселедателя:

— встречных векселей, то есть выписанных векселедателем и предъявителем друг на друга в одно время на близкие суммы:

— векселей родственных фирм, если нет уверенности в торгово-промышленном характере векселей:

— векселей, выданных друг другу участниками дела, доверенными доверителю и наоборот, фирмами и организациями, не ведущими самостоятельной торгово-промышленной деятельности:

— векселей лиц, ведущих дело по доверенности, но подписавших векселя лично.

Векселедательский кредит

В нынешней банковской практике выдачи кредитов использование формы векселедатсльского кредита появилось достаточно давно. Напомним, в чем состоит эта форма кредитования, выгодная как д.ш предприятий, так и для банков.

Предприятие, как обычно, нуждается в оборотных средствах. Продавец отказывается поставлять ему товар с отсрочкой оплаты (предоставлять коммерческий кредит). Например, потому что у него по разным причинам нет уверенности в оплате векселя, которым оформляется поставка товара с отсрочкой оплаты. Тогда, чтобы повысить надежность векселя, предприятие-покупатель обращается за поручительством к третьему лицу, достаточно хорошо известному своей кредитоспособностью. Способов выдачи этого поручительства несколько. векселедатсльский кредит по своей сути есть один из них.

Классическая форма векселедатсльского кредита есть акцептный кредит. В этом случае векселедатель выставляет на известный своей надежностью банк переводный вексель, который банк заранее акцептует. Затем векселедатель расплачивается таким векселем за поставленные ему товары или услуги. Банк оплачивает этот вексель либо из соответствующего покрытия, которое векселедатель имеет в банке, либо из открытого векселедатсльского кредита. В данном случае плательщиком по векселю является известный банк, который, таким образом, в дополнение к безупречной платежеспособности своего клиента присоединяет свою репутацию. Такими векселями не составляет труда расплачиваться с партнерами. Они также носят название банковских акцептов. Другие формы, которые по сути могут быть отнесены к векселедатсльскому кредиту состоят в помещении аваля банка на векселе или же в принятии векселей клиента к учету в пределах открытого ему векселедатсльского кредита (т.е. без вхождения в число обязанных по его векселям лиц).

Российская хозяйственная практика последних лет внесла свои поправки в классическую схему. Обычно предприятие заключает со своим банком кредитное соглашение, согласно которому получает в свое распоряжение простые векселя, выписанные банком на него. Таких векселей может быть несколько, разбитых по срокам и суммам. Эти векселя, как правило, делаются сроками во столько-то времени после предъявления, или по предъявлении не ранее определенной даты. По кредитному соглашению векселедержатель обязан к определенным срокам предоставить банку покрытие, соответствующее общей сумме полученных векселей. И, разумеется, уплатить проценты банку. Банк, хотя и не задействует в полной мере своих кредитных ресурсов (кроме затрат на резервирование), ограничен в своей способности выпускать такие векселя рамками нормативов ликвидности, устанавливаемых

Центральным банком. Такого рода сделка имеет множество вариантов, раз от разу меняющихся в зависимости от интересов банка и клиента, конъюнктуры. В результате ее рождается товарный вексель, вызванный потребностью хозяйственного оборота и подкрепленный репутацией банка как главного должника по нему. Это одна из форм осложнения коммерческого кредита банковским, их сращивания. Посмотрим на условия этой сделки с точки зрения интересов предприятия.

Прежде всего наведем ясность с процентами. Что означают на первый взгляд невысокие проценты? Рассмотрим пример. Пусть предприятие получило от банка срочный вексель валютой В на 100 млн. руб. сроком Св

на 91 день, договорившись о процентах в 40% годовых на В. Тут же оно закупило на него продукцию на определенную сумму С (включая НДС и акцизы). Какова будет эта сумма, зависит от продавца. Вряд ли она будет равна номиналу (по номиналу принимаются только деньги, в этом, можно сказать, их сущность). Если товар у продавца не залеживается и расходится по предоплате, то если он умеет считать деньги, он будет исходить при расчете скидки (дисконта) Д из процентной ставки Пn

порядка не менее ставки по депозитам или доходности ГКО, скажем, 90%, а то и выше, исходя из рентабельности своего производства. Тогда из формулы

В=С+Д,

где

Д=С*Св*Пn/100*360,

получим;

С=В/( I + Св *Пп/100*360) =81. 5 млн.

и

Д=18,5 млн.

Меньше чем через три месяца предприятие должно перечислить банку покрытие в 100 млн. руб. и комиссию в размере 10 млн. руб. Таким образом, за фактический кредит К 1,5 млн. руб. на три месяца предприятие заплатило 28.5 млн. руб.. то есть около 140% годовых. Возможно, проще было взять денежный кредит?

Теперь рассмотрим, какова доходность данной операции для банка. Чтобы получить величину, которую можно было бы корректно сравнить со ставкою но кредитам или доходностью при покупке ценных бумаг, необходимо пересчитать полученный доход на фактические затраты. Их же размер определяется главным образом нормой резервирования, в нашем случае 10%. Поэтому быстро оценить (не принимая в расчет других затрат) доходность можно, разделив 40%) на норму в десятичных долях — 400% годовых.

Отсюда видно, что размер процентной ставки (40%) слишком велик — кредитование налаженного краткосрочного оборота есть наиболее ликвидный и наименее рискованный способ размещения кредитных ресурсов.

Другое дело, если велик риск. В случае не перечисления заемщиком в срок покрытия эти деньги придется покупать. И только это может являться основанием высоких ставок по векселедатсльскому кредиту. Со стороны банка при выдаче векселедательского кредита должен применяться без каких-либо скидок основополагающий принцип банковского дела, его альфа и омега — точная оценка кредитоспособности клиента. К сожалению, во многих банках дело верной оценки кредитоспособности заемщика не поставлено на должный уровень, что приводит к повышению риска и, следовательно, ставок.

При заключении кредитного соглашения с банком бухгалтерия предприятия-заемщика должна провести тщательные расчеты, с учетом налоговых ставок, сроков, ставок продавцов-смежников, других факторов, посмотреть бухгалтерские проводки. С целью снижения риска в глазах банка и укрепления своих позиций при торговле за процент следует прибегать к надежным гарантиям со стороны или предоставлять подходящее обеспечение.

Нельзя просто полагаться на рекламу о том, что вексель лучше денег. Как видно из представленных выше расчетов, правота этого вывода зависит от вполне конкретной хозяйственной ситуации и просчитывать надо именно ее. Отсюда выводится и приемлемый для обеих сторон размер комиссии. Реклама же имеет только одну цель: убедить возможных продавцов принимать в оплату данные векселя наряду с деньгами.

Здесь надо отметить, что дорогостоящие попытки банков убедить принимать выданные ими своей клиентуре векселя с поставкой продукции стоимостью в размере номинала векселей без соответствующей поддержки в виде целого комплекса мер, вряд ли будут иметь успех как противоречащие основным закономерностям, действующим в денежно-кредитной сфере. В самом деле, легко видеть, например, следующее. Допустим, клиенту такого банка удалось получить продукцию стоимостью в размере номинала векселя. Тогда все поставщики, к кому перейдет этот вексель в дальнейшем, в разных долях (пропорциональным срокам нахождения векселя у них на руках) кредитуют клиента банка, не получая за это ничего. Вряд ли наберется много таких альтруистов.

Понятно, что только банк клиента наиболее осведомлен о его кредитоспособности. Широкая раздача векселей без ответственного подхода, через вторые и третьи руки, не приведет ни к чему хорошему и менее всего к разрешению кризиса неплатежей, в основе которого лежат более глубокие причины. Здесь может оказаться полезным английский опыт. Английские банки издавна придерживались принципа кредитования узкого круга собственной клиентуры. Свободные средства они предоставляли так называемым бильброкерам и учетным конторам, которые «паслись» возле каждого крупного банка на ниве скупки векселей предприятий, кредитоспособность которых они тщательно оценивали. В этом и состояла их основная функция. Можно сказать, в этом случае банк как бы расширяет, делает более гибкой и разветвленной структуру своего кредитного отдела. Существуют схемы такого рода взаимодействия банка и предприятия, оптимальные с точки зрения налогообложения. Необходимо, чтобы коммерческие банки на местах применяли форму векселедательского кредита в отношении своих клиентов, но отнюдь не служили лишь агентами при размещении и оплате чужих векселей. В своем городе, области, отрасли, должны в основном работать векселя местных банков и предприятий. Это в интересах местных банков и предприятий, в интересах налаживания кредитно-расчетных отношений. При надобности, в договоре об установлении корреспондентских отношений возможно соглашение о взаимном учете векселей в обоюдовыгодных рамках дисконта, что особенно оправданно при взаимопроникновении векселей между регионами и отраслями.

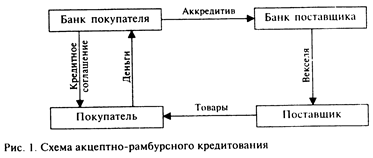

Акцептно-рамбурсный кредит

Стоит вкратце отметить такую форму использования векселя при кредитовании как акцептно-рамбурсный кредит. Обычно она применялась при внешнеторговых сделках, но при наших пространствах вполне может пригодиться и во внутреннем обороте. Здесь речь идет о поставках между предприятиями, как правило, разных регионов. В регионе поставщика предприятие-покупатель неизвестно, поэтому его вексель может не обладать здесь высокой ликвидностью. Это может сузить возможности его продажи, использования в расчетах. Тогда покупатель заключает со своим банком кредитный договор. Банк покупателя, в свою очередь, выставляет аккредитив на поставщика. Поставщик против отгрузочных и других документов получает от своего банка выданные последним векселя, обладающие должной ликвидностью. Графическая схема акцептно-рамбурсного кредита представлена на рис. 1.

Онкольный счет

Для кредитования можно открыть специальный ссудный счет в банке, предоставив ему в обеспечение (в залог) векселя. Размер кредита в зависимости от политики банка, репутации клиента и качества векселей составляет обычно 60—90% от суммы представленных в обеспечение векселей, срок либо не устанавливается, либо определяется сроком погашения векселей. Клиент либо сам погашает свою задолженность по счету, в этом случае ему возвращаются векселя, либо погашение производится из сумм, поступающих в оплату этих векселей. Проценты за кредит взимаются банком в установленном порядке. Специальный ссудный счет является счетом до востребования, поскольку и банк в свою очередь, не устанавливает для клиента срока погашения задолженности. При открытии такого счета устанавливаются следующие показатели и требования (весьма жесткие) клиенту:

1. Размер кредита.

2. Верхний предел соотношения между задолженностью и обеспечением.

3. Размер процентов за кредит и комиссия с правом банка после предупреждения клиента изменять их размер.

4. Право банка потребовать в любой момент частично или полностью погасить задолженность или предоставить дополнительное обеспечение.

5. Право банка погашать задолженность клиента поступающими суммами в оплату предоставленных в обеспечение векселей, а также за счет других сумм клиента, имеющихся в банке.

6. Право банка разрешать клиенту заменять до срока погашения векселя, находящиеся в обеспечении, на другие.

Таким образом, при учете векселей клиент получает всю их сумму за вычетом дисконта, по онкольному счету он может пользоваться суммой, как правило, в размере 60—90% от номинала векселей, переданных в обеспечение. В первом случае клиент получает всю причитающуюся ему сумму сразу, во втором он пользуется средствами по мере надобности. Также и процент в первом случае удерживается банком сразу, а во втором — по прошествии определенного периода, по мере пользования средствами с онкольного счета.

Кредит в форме онкольного счета открывается надежным клиентам с постоянным оборотом. После открытия в установленном порядке онкольного счета, клиент может предоставить банковскую карточку с подписями лиц, имеющих право производить операции с этим счетом.

Примерные правила пользования специальным ссудным счетом, которые банк может установить, таковы:

1. Вексельное обеспечение специальных ссудных счетов принимается банком вместе с надлежаще оформленными реестрами. Представ

ленное обеспечение относится ко всем заимствованиям со счета вместе с наросшими процентами, начисленной комиссией и другими расходами.

2. Представленные в обеспечение векселя должны удовлетворять всем требованиям, установленным вексельным отделом. В частности, от даты представления векселя до истечения его срока не должно быть меньше одного месяца.

3. Под представленное обеспечение клиент не может делать более чем 75% заимствований от общей суммы векселей.

4. Векселя, обеспечивающие счет, возвращаются клиенту лишь по погашении долга банку.

5. Векселя, обеспечивающие счет, инкассируются самим банком и не могут заменяться. (Этот пункт уместен, когда банк желает быть полностью в курсе дел своего клиента, уверенным в товарном происхождении, доброкачественности его векселей.)

6. Размеры процентов, комиссии и других расходов могут быть изменены по усмотрению банка, причем последний извещает об этом клиента письменно. В течение 10 рабочих дней клиент обязан либо погасить задолженность по счету, либо уплачивать проценты и комиссию в новых размерах.

7. По начисленным процентам, комиссии, другим расходам, банк не позднее пятого числа каждого месяца направляет клиенту выписку за истекший месяц из его лицевого счета. О несогласии с выпиской клиент должен заявит в течение одного месяца со дня ее отправления, по истечении указанного срока любые возражения не принимаются.

8. Банк имеет право с предупреждением за 10 рабочих дней прекратить прием обеспечения и выдачу денег в счет свободного остатка кредита, закрыть кредит и потребовать оплаты всех долгов с процентами, комиссией и другими расходами. Банк имеет право потребовать дополнительное обеспечение или уплаты части долга. При невыполнении клиентом этих требований банк имеет право реализовать обеспечение в покрытие долга.

9. При неуплате долга по счету банк может направить на его погашение другие средства клиента, находящиеся в банке. В случае недостаточности последних, банк может в судебном порядке обратить взыскание на имущество должника.

10. Если клиент имеет перед банком другие долги, то банк может обратить в их погашение средства, полученные по векселям из обеспечения счета.

11. Начисленные проценты, комиссия и другие расходы, о размере которых банк извещает клиента, уплачиваются последним н течение 10 рабочих дней, следующих за отчетным месяцем.

12. Клиент оповещает векселедателей и плательщиков о передаче их векселей в банк в обеспечение счета.

Прием векселей в обеспечение онкольного счета производится в том же порядке, что и при учете. В отдел счетов сообщается размер суммы, которой может распоряжаться клиент.

Сопутствующие операции

Инкассирование

«Инкассо» в переводе на русский язык означает получение платежа. Сущность операции инкассирования состоит в принятии банком (ремитентом) в строгом соответствии с инструкциями своего клиента (доверителя) обязательства осуществить операции с представленными доверителем документами в целях получения от плательщика акцепта и/или платежа, либо выдачи коммерческих документов против акцепта и/или платежа, либо выдачи документов на иных условиях.

При осуществлении инкассовых операций банки и их клиенты, помимо Гражданского кодекса, руководствуются, как правило, «Унифицированными правилами по инкассо», разработанными и утвержденными Международной Торговой Палатой. Перевод на русский язык и официальный текст Правил на русском и английском языках приведены в Приложениях №18 и 19 Инструкции от 25 декабря 1985 г. №1 Внешторгбанка СССР «О порядке совершения банковских операций по международным расчетам».

Инкассо может быть «чистым» и «документарным». Чистое инкассо — это инкассо только финансовых документов (переводных и простых векселей, чеков, платежных расписок и иных подобных документов, используемых для получения платежей). Таким образом, эти документы не сопровождаются коммерческими документами. К числу коммерческих документов относятся счета, транспортные и страховые документы, документы о праве собственности и любые иные документы, не являющиеся финансовыми. Документарным называется инкассо финансовых документов, сопровождаемых коммерческими документами, а также инкассо только коммерческих документов.

Во внутреннем обороте инкассирование векселей и чеков практически не развито. Нет нужды говорить, насколько эта операция важна для обеспечения нормального хозяйственного, в том числе вексельного и чекового оборота. Поэтому рассмотрим кратко основные ее особенности, основываясь на прошлом опыте инкассирования векселей.

Итак, предприятие за комиссионное вознаграждение порядка 0,1% передает до срока платежа имеющиеся у него векселя своему банку. Последний берет на себя хлопоты по получению платежа и предоставляет полученные денежные средства в распоряжение клиента.

Передача векселей сопровождается письменным распоряжением доверителя — инкассовым поручением. Оно должно быть выполнено в точности любые изменения могут быть даны только в письменном виде. Векселя сдаются ремитенту вместе с реестром, непосредственно на обороте которого и может быть помещено инкассовое поручение. В реестре векселя рассортированы по городам, по мере наступления сроков.

Может быть составлен и договор о передаче па инкассо, предусматривающий условия и порядок передачи векселя, права и обязанности сторон, в том числе стороны, получающей вексель на инкассо — по получению платежа и/или акцепта по векселю, по совершению иных действий, связанных с реализацией прав по векселю: ответственность лица, получившего вексель на инкассо.

Примерные правила операции таковы. Изменение этих правил допустимо только в пользу доверителя.

1. Документы пересылаются банком в заказных пакетах по (Федеральной почтовой связи, почте ЦБ РФ, пр.).

2. Банк не несет ответственности за утрату документов при пересылке или их несвоевременное прибытие.

3. Банк не отвечает за последствия ошибочных и неточных указаний в реестре, ошибок и неточностей в переданных ему документах, ошибочных действий представляющего банка, любых не зависящих от банка случайностей.

4. Банк не отвечает за не совершение протеста по причине отсутствия нотариуса в месте платежа, его неправильные действия, задержку нотариусом поступившего платежа.

5. Банк обязан немедленно уведомить доверители о невозможности совершения протеста.

6. В любом случае при неоплате векселей банку должны быть возмещены расходы.

7. Причитающаяся банку комиссия, порто и дамно, перечисляются доверителем при подаче инкассового поручения.

8. Банк не отвечает за несвоевременное извещение его представляющим банком.

Первый вопрос здесь касается способа пересылки. Эту задачу в состоянии решить система ЦБ РФ, ограничившись приемом от банков векселей в опечатанных пакетах и пересылая именно эти пакеты. Раньше эту функцию выполняла почта, что, кстати, вполне может быть темой для обсуждения.

Банк-ремитент не отвечает за различного рода случайности, как то неправильные действия инкассирующих банков, нотариусов, ошибки в переданных ему документах. Он лишь должен в точности исполнить инкассовое поручение.

Ремитенту должны быть возмещены все расходы, связанные с исполнением поручения.

При принятии векселей банк сверяет их с данными реестра и проверяет векселя на предмет правильности составления. Любые дефекты, не влекущие потерю векселем силы, не являются основанием для отказа в приеме, однако они должны быть оговорены в реестре в гр. Примечания, от клиента должна быть взята расписка о неимении к банку претензий за любые последствия, которые могут проистечь вследствие этого. На всех векселях и в реестре должен быть указан точный адрес плательщика. На каждом векселе должна быть проставлена препоручительная надпись на банк. Второй экземпляр поручения с пометкой банка о принятии («Принято на инкассо», подпись) и полностью заполненный передается доверителю.

Принятые векселя учитываются в специальном регистре (Журнал векселей на инкассо). Принятые векселя хранятся в кассе. Иногородние векселя отсылаются представляющему банку сразу, независимо от срока платежа вместе с реестром, куда в точности переносятся указания доверителя. При этом на представляющий банк проставляется препоручительная надпись. Местным плательщикам направляется повестка.

Предъявление векселя к платежу можно поручить нотариусу, тем более что размер госпошлины в этом случае невелик. Такой порядок очень удобен векселедержателю, в силу ускорения и упрощения процедуры протеста, при его необходимости.

Платеж по векселю

Можно поручить банку платеж по векселю (назначить особого плательщика-домицилиата). В этом случае на векселе помечается: «Платеж через (наименование банка, адрес, реквизиты) в (место платежа-домицилий)». Для того, чтобы оплатить вексель, банк должен иметь у себя достаточное покрытие со стороны плательщика. При его недостатке он отказывает в платеже без каких-либо последствий для себя, ответственность за платеж несет должник. Реквизит «домицилиат» весьма существенен при применении безналичного расчета, как это отмечалось выше.

Отметим разницу между двумя реквизитами (домицилием и домицилиатом). Назначение банка домицилием совсем не означает, что он и платит. Это означает просто нахождение плательщика в срок платежа в месте платежа (офисе банка). В этом изначальный смысл домицилия. Поэтому вместе с назначением банка в качестве места платежа он же должен быть назначен и домицилиатом, чтобы строго формализовать весь процесс обращения за платежом и протеста, в случае надобности.

Понятно, что выгодный всем сторонам порядок домицилирования векселей в банках есть одно из условий развитого вексельного обращения. Выгода для банка здесь заключается в наличии «коротких» денег, заранее направленных плательщиками для погашения векселей, домицилированных в этом банке. Банк самостоятельно погашает предъявленные векселя за счет этих средств, а до того свободно распоряжается ими. Одно из препятствий на Пути широкого использования векселя состоит в том, что пока не устоялся подобный описанному порядок.

Здесь возможно заключить кредитное соглашение, согласно которому банк оплачивает домицилированные векселя из своих средств, клиент же возвращает затем банку сумму, включающую проценты. Другой возможный механизм состоит в использовании документарного аккредитива или в заключении Договора поручения с банком (т.н. договора домицилирования).

Использование документарного аккредитива наиболее удобно. В этом случае векселедатель перед выдачей векселя делает нотариально заверенную копию его лицевой стороны. При приближении срока платежа открывается документарный аккредитив у домицилиата. Платеж производится против представления подлинника векселя. Последний сравнивается с копией и с карточкой с образцами подписей и печати. проверяется по другим признакам, которые плательщик счел нужным указать при открытии аккредитива. Следует отметить недостаток этой формы отношений домицилиат-домицилиант, состоящий в том. что согласно Положению о безналичные расчетах аккредитив открывается отдельно по каждому поставщику и каждому договору.

Фондовые вексельные операции. Коммерческие бумаги

Вексель может быть и объектом фондовых операций, то есть купли-продажи с целью извлечения дохода, в связи с этим напомним, что вексель может получить характер бумаги на предъявителя. Это происходит в гом случае, когда векселедержатель передает вексель другому лицу не ставя в индоссаменте наименование последнего, а только свою подпись (т.н. бланковый индоссамент). В этой книги приводились выдержки из книг А.Ф. Федорова и П.П. Цитовича, в которых авторы высказывали свое отношение к бланковому индоссамент векселя. Напомним еще раз также то, что К. Эйнсрт именно вексель с бланком считает естественным его состоянием, в котором он обращается наиболее легко.

Для предприятий возможность Продажи векселей, обслуживающих налаженный краткосрочный оборот на фондовом рынке - дополнительный источник ликвидности, конкурент банковского кредита.

В последнее десятилетие за рубежом получили развитие т.н. коммерческие бумаги. Это простые или переводные финансовые векселя с большими номиналами, размещаемые сериями. По сути, это нечто вроде выпуска облигационного займа по упрощенной схеме.

У нас в России схема их размещения будет обусловлена ЕВЗ и действующим режимом налогообложения и регулирования рынка ценных бумаг. Исходя из существующих на сей день особенностей этих режимов юридически корректными и экономически оправданными являются, в частности, следующие схемы размещения.

1. Кредитный договор с новацией.

В данной схеме используются простые векселя. Причем размещение их происходит следующим образом. С банком заключается обычный кредитный договор, в соответствии с которым заемщику перечисляется денежная сумма. Затем в соответствии с соглашением кредитора и должника происходит новация-замещение обязательства должника по кредитному договору вексельными обязательствами. При этом векселя могут быть выданы на сумму кредитного договора плюс проценты, либо проценты по кредиту могут быть указаны в векселях в виде процентной оговорки. Полученные векселя банк продает на бирже, передавая их по бланковому индоссаменту с безоборотной оговоркой.

В данном случае отсутствует размещение выпусками (имеет место новация), проценты же, будь они в виде дисконта или процентной оговорки, подлежат отнесению векселедателем на себестоимость в установленном порядке. Недостаток схемы состоит в некоторой громоздкости.

2. Переводный вексель собственному приказу.

Использование такого типа векселя, когда трассант и ремитент совпадают в одном лице, обусловлено невозможностью выдачи векселей на предъявителя в рамках ЕВЗ. На выписанных векселях ремитент проставляет бланковый индоссамент и выставляет их на продажу на бирже. По аналогии с облигационным займом в данном случае заключается договор займа путем выписки и продажи векселей. В качестве трассата может выступать сам трассант (т.н. переводно-простой вексель) или банк трассанта. В последнем случае вексель может быть объявлен не подлежащим акцепту ранее срока платежа минус один день, с целью избежать резервирования при акцепте.

Положительные черты этой схемы состоят в простоте, полном соответствии задаче, а также мировой практике. Недостаток состоит в невозможности уменьшить налогооблагаемую базу на сумму дисконта.

Залоговые операции с векселями

Вексель, как и любое другое движимое имущество, может быть выписан и отдан банку или другому предприятию в залог обеспечения своих обязательств. В этом случае в текст передаточной надписи могут быть помещены слова: «валюта в залог» или «валюта в обеспечение», тогда вексель может индоссироваться только в порядке препоручения. Последнее означает, что указанная оговорка ограничивает возможности залогодержателя распоряжаться векселем. Ее значение состоит в защите интересов залогодателя. Следует заметить, что помещение этой оговорки в индоссамент на залогодержателя вовсе не является обязательным. А вот заключение договора залога необходимо в любом случае. Дело в том, что вексельное праву неизвестно, что такое залог. Для него данная оговорка лишь сводится к запрету передавать вексель далее в порядке индоссамента, в отличие от оговорки «нс приказу», которую можно нарушить.

Вексель как обеспечение. Кредит под соло-вексель

Эта операция имеет смысл в силу того, что по протестованным векселям имеет место упрощенный порядок взыскания (судебный приказ). Госпошлина при подаче заявления о выдаче судебного приказа вдвое меньше, нежели искового заявления. Другое важное преимущество — упрощенный порядок переуступки вексельных обязательств (индоссамент). Наконец, вексель можно взять на сумму большую, чем размер обеспечиваемого обязательства.

В связи с указанным обычная банковская практика состоит в выдаче кредита под соло-векселя клиента как обеспечение возврата кредита

Организация банковской работы с векселями

Осуществление вексельного кредита и связанных с этим вексельных операций, которые принадлежат к наиболее интересным и трудным банковским операциям, находится в ведении вексельного отдела. Заведование последним должно находится в руках руководителя, способного привлечь квалифицированных специалистов, обладающих как умением быстро и точно оценивать текущую ситуацию на рынке, так и знанием кредитоспособности предприятий, с чьими векселями, возможно, придется иметь дело, техникой операции учета и переучета, знаниями в области вексельного права, финансово-хозяйственного анализа, умением создавать на основе современной техники связи, хранения и обработки данных системы, обеспечивающие должное представление и постоянное обновление данных для анализа и принятия решений, автоматизацию деятельности. Эти требования вытекают из круга обязанностей вексельного отдела: принимать векселя к учету и в обеспечение специального ссудного счета; обеспечивать получение по ним платежей в срок, производить инкассо векселей, полученных от корреспондентов и, в свою очередь, отправлять на инкассо иногородние векселя, полученные от клиентов, переучитывать векселя из своего портфеля, когда в этом появляется надобность.

В банковской практике дореволюционного времени и периода нэпа вся деятельность, связанная с векселями, нередко находилась в руках директора. Естественно, тогда вексель выступал как объект активных операций. С учетом этого проведение вексельных операций находится в ведении кредитного управления, с выделением вексельного отдела в виде структурной единицы. Если вексель используется как инструмент пассивных операций или служит объектом фондовых, то в игру вступает отдел ценных бумаг. Очевидно, что в этом случае нет смысла выделять отдел.

Видимо, пока не установится сколько-нибудь значительное обращение торгово-промышленных векселей, не стоит бросать значительные силы и средства на организацию вексельного отдела. Для начала следует лишь создать ядро, вокруг которого затем развертывать работу, находясь на шаг впереди потребностей хозяйственного оборота. Важно не медлить с первыми практическими шагами: надо начинать проводить операции с векселями в полном объеме на небольшие суммы или хотя бы моделирование их в виде деловых игр и пр.

Можно вспомнить о таком важном элементе прежней банковской практики, как учетно-ссудный комитет. Этот совещательный орган банка предназначен для выработки экспертных решений по учетно-ссудным операциям. В его состав могут входить известные в торгово-промышленном и в банковском мире специалисты, а также (если это позволяет их служебное положение) работники учреждений Центрального банка, Министерства финансов, Государственных комитетов и министерств, местных властей и предприятий, финансовых управлений и налоговых инспекций. Вести заседания такого комитета должен скорее всего начальник вексельного отдела.

В ведении последнего находится делопроизводство по открытию вексельных кредитов и приему в счет последних векселей для учета или в обеспечение онкольного счета. Сюда стекаются заявления от клиентов на открытие вексельного кредита и реестры с векселями по открытым кредитам.

Сначала все векселя здесь рассматриваются с формальной стороны. Контролер, принимающий от клиентов реестры с векселями и оценивающий их на предмет соответствия установленной форме и другим формальным требованиям, входит в число работников сектора приема документов. Затем наводятся справки о кредитоспособности и задолженности предъявителей и векселедателей, других обязанных по векселю лиц. В соответствии с установленным порядком одни векселя принимаются или возвращаются клиенту сразу, другие вместе с реестрами и справками направляются в учетно-ссулный комитет или на правление. Эта работа выполняется информационно-аналитическим сектором. Он ведет также учет протестов векселей, обменивается этой и другой информацией с другими банками и организациями. Также следует отметить важность создания по вексельному обороту базы данных общего пользования среди заинтересованных лиц.

Из учетно-ссудного комитета вместе с экспертными оценками векселя возвращаются в отдел, где принимается окончательное решение. Принятые для учета векселя направляются в учетный сектор, где исходя из пометок на реестрах производятся расчеты дисконтов и составляются расчетные листки для клиентов. Здесь же ведутся лицевые счета кредитующихся по предъявительству и векселедательству. Далее в отдел, ведущий счета, направляются данные для зачисления денег на нечетный счет клиента.

Инкассированными и поступившими в обеспечение онкольного счета векселями занимается инкассовый сектор. Последние находятся в ведении этого сектора по той причине, что представляют собой принятые на инкассо векселя в обеспечение выдаваемого под них кредита. Сюда же поступают векселя, пришедшие от корреспондентов и иногородних клиентов. Этот сектор определяет размер кредита, открытою клиенту по специальному ссудному счету под поступившие в ею обеспечение векселя и сообщает необходимые данные для проведения по счетам клиентов в соответствующий отдел. По инкассовым операциям сектор выдает корреспондентам и клиентам соответствующие расписки.

Из учетного и инкассового секторов векселя вместе с реестрами передаются в журнальный сектор, который, проверяя работу предыдущих звеньев технологической цепи, заносит векселя в журналы учтенных инкассированных и принятых в обеспечение векселей.

Далее векселя поступают в последнее звено — сектор, который занимается своевременной оплатой принятых банком векселей. В секторе оплаты с векселей снимаются копии, ведется срочная книга векселей. Здесь векселя распределяются по портфелям в соответствии с их категориями и сроками. В обязанности этого сектора входит: оповещать честных плательщиков по векселям, отсылать последние на инкассо, следить за оплатой векселей, предпринимая все необходимые меры. Из этого сектора векселя поступают на хранение в кассу или в фондовый отдел.

Важная роль отводится плановому сектору. В его обязанности входит определение структуры вексельного портфеля и соотнесение ее с текущими финансовыми задачами банка, в соответствии с этим он вырабатывает требования к принимаемым векселям. Этот сектор ведает переучетом векселей в Центральном банке.

|