Введение

На современном этапе в условиях формирования в России рыночных отношений неотъемлемой частью деятельности предприятий стала коммерция, составным элементом которой является материально-техническое обеспечение.

Организация закупок материально-технических ресурсов оказывает влияние на деятельность предприятия: качество производимой продукции; производительность труда, себестоимость продукции, прибыль.

В условиях рыночных отношений потребности в материально-технических ресурсах служба снабжения должна определять на основе заказов производственных подразделений, выступающих в роли потребителей. Только производственные подразделения могут узнать: что, где и к какому времени требуется. Однако служба МТО должна проверять заказы производства с точки зрения заказанных материалов техническим условиям, и кроме того, с учетом имеющихся запасов.

Деятельность службы МТО не ограничивается только этой деятельностью. Следовательно, актуальным вопросом является изучение функций службы МТО, ее влияние на экономические показатели деятельности предприятия.

Переход предприятий к организации производственно-хозяйственной деятельности на принципах маркетинга должен сопровождаться изменениями организационной структуры управления, характера работы, стиля мышления хозяйственного руководства. В условиях централизованного планирования производства и распределения продукции, когда товарно-денежные отношения в РФ играли формальную роль, коммерческие службы предприятия, в том числе и служба МТО имели второстепенное значение. При переходе к рыночным отношениям значение этих служб резко возросло. В связи с этим, актуальным вопросом является организация службы МТО предприятия на современном этапе.

Работа коммерческих служб предприятия оценивается с помощью различных показателей. Однако наиболее точно отражает эффективность коммерческой работы показатель прибыли. Поэтому деятельность служб предприятия, в том числе службы МТО должна быть нацелена на конечный финансовый результат – прибыль.

Закупка материальных ресурсов должна базироваться на маркетинговых исследованиях. При закупках материальных ресурсов предприятие должно изучать рынок сырья и материалов, движение цен на этом рынке, поставщиков, расходы на доставку материальных ресурсов, возможности эффективных замен одних материалов на другие.

Повышенное внимание уделяется возможностям улучшения структуры потребляемых сырья и материалов. Особенно актуальным является использование новых и эффективных каналов товаропроводящей сети при закупках материальных ресурсов, развитие и увеличение объема услуг по завозу, складированию, складской обработке, предоставлению предприятиям информации в взаимодействии с транспортными организациями, способах перевозки закупаемых материальных ресурсов и других логистических услуг.

В связи с этим необходимо уделить особое внимание содержанию коммерческой деятельности при закупке материальных ресурсов на предприятии.

Область изучения вопросов организации коммерческой деятельности по закупке материальных ресурсов достаточно емкая, представляет практический интерес.

Целью данной дипломной работы является изучение теоретических, методических основ по организации материально-технического обеспечения на предприятии.

Объектом исследования является деятельность предприятия по закупкам материальных ресурсов.

Успешное достижение поставленной цели зависит от решения целого ряда задач. В обобщенном виде эти задачи можно сгруппировать следующим образом:

— На основе мнений экономистов, обзора научной литературы показать необходимость правильной организации коммерческой работы предприятия по закупкам материальных ресурсов;

— раскрыть роль и значение службы МТО в системе коммерческих служб предприятия;

— в аналитическом плане – провести целевой анализ деятельности предприятия, описать работу предприятия по организации материально-технического обеспечения;

— на основе проведенного анализа и аналитических расчетов выявить и сформулировать проблемы, определить основные направления, пути и перспективы их решения.

1. Организация мто на предприятии

1.1. Роль и значение службы МТО в системе коммерческих служб предприятия

В условиях перехода от централизованного управления экономикой на рыночные принципы неотъемлемой частью деятельности предприятий стала коммерческая деятельность, одним из основных аспектов которой является материально-техническое обеспечение. Обеспечение производства сырьем, материалами, комплектующими изделиями и всевозможными полуфабрикатами связано с выполнением таких функций, как оптовые закупки, транспортировка, складская переработка, хранение материальных ресурсов и другое.

Эти функции планируются, контролируются, регулируются и осуществляются специализированными службами в координации с другими коммерческими службами предприятия.

В связи с этим представляется целесообразным определить роль и значение службы МТО в системе коммерческих служб предприятия.

При переходе к рыночным отношениям значение этих служб резко возросло.

Формирование организационной структуры коммерческих служб предприятия должно включать два аспекта: определение места в структуре управления предприятием – установление соподчиненности и функций; распределение функций между отдельными группами и работниками. Снабженческая политика предприятия должна строиться в направлении улучшения структуры потребляемых материальных ресурсов, использования новых и эффективных каналов товаропроводящей сети при закупке продукции, а также повышении конкурентоспособности предприятия.

Предприятия, создавшие у себя хорошо отлаженный снабженческий аппарат, обладают большим конкурентным преимуществом, поскольку деятельность службы МТО направлена на планомерное, комплексное и ритмичное обеспечение производственных объединений, предприятий, цехов, участков, а также рабочих мест необходимыми видами материальных ресурсов, соответствующих требованиям нормативно-технических документов в интересах ритмичной и эффективной работы предприятия.

Однако, даже самый лучший аппарат снабжения предприятия не дает требуемого эффекта, если не будет обеспечен менеджментом надлежащего уровня.

В связи с этим, следует отметить, что от эффективности деятельности структурных подразделений, отвечающих за материально-техническое обеспечение, зависит во многом эффективность деятельности всего предприятия.

Организация деятельности этих структурных подразделений включает следующие основные направления: подбор кадров, организация стимулирования работников, информационное обеспечение, внедрение логистики в свою работу. При этом на построение организационной структуры службы МТО оказывает влияние ряд факторов, которые группируются по следующим направлениям:

— технические;

— экономические;

— организации производства.

Технические факторы определяют влияние техники, технологии и отраслевой структуры, назначение и количество выпускаемой продукции и потребляемых материально-технических ресурсов. Техническими факторами также являются назначение и сложность изготовляемой продукции, оснащенность транспортно-складского хозяйства.

К экономическим факторам, оказывающим влияние на организационную структуру службы МТО предприятия, относятся: уровень спроса на выпускаемую продукцию, объем производства, конъюнктура рынка сырья и материалов, формы расчетов за закупаемые материально-технические ресурсы, доля мелких отправок, нетранзитных партий отгрузки и другое.

Факторы организации производства: тип производства (индивидуальное, мелкосерийное, серийное, крупносерийное, массовое), уровень специализации, территориальное размещение производства и складов.

Многообразие факторов, воздействующих на структурное построение коммерческих служб, приводит к весьма значительному количеству различных разновидностей схем организационных структур службы МТО.

До 70-х гг. в странах рыночной экономики была широко распределена децентрализованная форма организации материального снабжения. Каждое предприятие, самостоятельно обеспечивало себя необходимыми материально-техническими средствами. Причем снабжение осуществлялось в рамках производственной деятельности предприятия.

Начиная с 70-х гг. децентрализованное обеспечение промышленных фирм постепенно заменяется централизованным. Централизация закупок материальных ресурсов обусловило необходимость создания самостоятельных служб МТО. Вице-президент фирмы, возглавляющий МТС, получил одинаковые права с вице-президентом, отвечающим за производственную и финансовую деятельность. Центральной службой снабжения производится политика закупок, вырабатывается «стратегия снабжения», которая заключается в решении основной проблемы: закупать те или иные виды материально-технических ресурсов либо производить их самостоятельно. Но главная функция службы снабжения фирмы – закупка основных видов материально-технических ресурсов с наименьшими затратами. В центральной службе снабжения предприятия проводятся постоянные наблюдения за рынком сырья и материалов, изучается конъюнктура спроса и предложения, в ней сосредоточено информация о новых материалах, возможностях их применения, технологии их производства.

В 80-х гг. среди западных промышленных фирм получило распространение новая концепция управления материалами, которая предусматривает установление единого руководства и координацию закупок материалов, их доставку на предприятия, контроль за запасами. В фирмах, организация управления закупками материально-технических ресурсов на основе новой концепции, появляются управляющие материалами. Причем управляющий материалами получил в ведение функции транспортировки материально-технических ресурсов на предприятия, которые раньше контролировались производственным аппаратом. Результатом подобной реорганизации было улучшение оперативного управления, сокращение сроков доставки материальных ресурсов, уменьшение размеров запасов и ускорение их оборота.

На предприятиях России существуют разные схемы организационного построения отделов МТО.

В основе формирования службы МТО и ее структуры лежат три основные принципа:

— функциональный;

— материальный (продуктовый);

— матричный (смешанный).

Оптимальной особенностью первой схемы организационного построения, представленной на рис. 1.1 является функциональная специализация подразделений, входящих в отдел МТО. Для этой схемы характерно выделение функций планирования потребностей в материально-технических ресурсах, оперативно-заготовительной работы, складирование и другое. Плановая группа изучает рынок сырья и материалов, определяет потребности предприятия в материально-технических ресурсах, оперативно-заготовительная группа осуществляет закупку сырья, материалов, других материально-технических ресурсов. Склады принимают, хранят и передают материальные ресурсы в производственные подразделения.

Деятельность всех групп координирует начальник отдела.

Для второй схемы организационного построения характерно то, что в отделах снабжения созданы материальные группы, выполняющие все функции в пределах закрепленной за ними номенклатуры материалов (рис. 1.2).

Но третий (смешанный) принцип организационной структуры службы МТО предполагает объединение первой и второй структур. Этот принцип наиболее распространен.

Таким образом, эффективность снабженческой деятельности с точки зрения ее конечных результатов в решающей мере зависит от уровня организации работы коммерческого аппарата фирмы, который в свою очередь во многом определяется профессиональными и личными качествами управляющего по МТО. На современном этапе развития экономики эффективное управление снабжением становится залогом успешного решения проблемы производства – удовлетворение потребностей производства в материалах с максимально возможной экономической эффективностью.

Рис. 1.1 Организация службы МТО по функциям

Рис. 1.2 Организация службы МТО по типу потребляемых материалов

В современных условиях, когда предприятия свободно закупают материальные ресурсы у поставщиков. Других субъектов товарного рынка, они должны уделять особое внимание уровню цен на закупочные материалы, экономически выгодные размеры товарных партий, учитывать конкуренцию среди поставщиков, уметь выбрать экономически выгодного поставщика.

Материально-техническую базу обеспечения предприятия необходимыми ресурсами представляет складское хозяйство. Складское хозяйство на уровне промышленного предприятия является необходимой частью коммерческих структур предприятия, обеспечивающей бесперебойную их работу и непрерывное питание предприятия сырьем, материалами с учетом требований технологического процесса и ритма допуска их в производство. Критерии эффективности функционирования складского хозяйства предприятия является вклад складского хозяйства в прирост производства и реализацию продукции в результате бесперебойного обеспечения предприятия необходимыми материальными ресурсами и реализации продукции, пользующейся спросом.

Закупка материальных ресурсов, кроме того, должна базироваться на маркетинговых исследованиях. Ведь в условиях изучения форм и методов организации хозяйственной деятельности снабженческая политика предприятия определяется как неотъемлемая часть маркетинговой политики предприятия, направленной на удовлетворение нужд и потребностей покупателя продукции предприятия. Поскольку система управления МТО – это комплекс организованных, экономических, технических, правовых мероприятий, то необходимо четко определить функции каждого подразделения службы МТО, их задачи.

1.2. Задачи и функции службы МТО, ее влияние на экономические показатели деятельности предприятия

Функция материально-технического снабжения направлена на планомерное, комплексное и ритмичное обеспечение производственных объединений, предприятий необходимыми видами материальных ресурсов, соответствующих требованиям нормативно-технических документов в интересах ритмичной и эффективной работы промышленного производства.

К задачам, которые должны решаться для реализации функции по организации МТС, можно отнести следующие:

— Определение потребности, расхода и завоза сырья, топлива, материалов, комплектующих, оборудование, других материально-технических ресурсов;

— Исследование рынка сырья и материалов;

— Организация хозяйственных связей с поставщиками;

— Составление плана закупок материально-технических ресурсов;

— Организация закупок материально-технических ресурсов;

— Ведение расчетов с поставщиками за купленную продукцию;

— Стоимостный анализ заготовительной сферы.

Под стоимостным анализом понимается метод стоимостного исследования функций каждого материала, который направлен на минимизацию затрат на всех стадиях производства продукции при высоком ее качестве.

Организация закупок материально-технических ресурсов оказывает влияние на деятельность предприятия; основной ее целью является удовлетворение потребностей предприятия в материальных ресурсах с максимально возможной экономической эффективностью. Служба МТО должна решать поставленные перед ней задачи, учитывая влияние на деятельность предприятия. В общем виде это можно выразить следующим образом:

1. Выдерживание обоснованных сроков закупки сырья и комплектующих изделий – материалы, закупленные раньше намеченного срока, ложатся дополнительной нагрузкой на оборотные фонды предприятия, а опоздание в закупках может сорвать производственную программу или привести к ее изменению;

2. Обеспечение точного соответствия между качеством поставок и потребностями в них – избыток или недостаточное количество поставляемых материально-технических ресурсов также негативно влияет на баланс оборотных фондов и устойчивость выпуска продукции и, кроме того, может вызвать дополнительные расходы при восстановлении балансового оптимума.

3. Соблюдение требований производства по качеству сырья и комплектующих изделий.

Основу экономической эффективности закупочной деятельности службы МТО составляют поиск и закупка необходимых материалов удовлетворительного качества по минимальным ценам. В изучении рынка которого производится службой МТО, вопрос цен – главный, но существенную роль также играет анализ других факторов, в том числе возможных логистических расходов и сроков поставок.

Совокупность функций, связанных с ресурсным обеспечением собственного производства, составляет содержание снабженческой деятельности предприятия, а затраты идущие на ее осуществление представляют собой снабженческие затраты.

Одной из задач службы МТО является оптимизация снабженческих затрат.

Целесообразно, чтобы классификация снабженческих затрат учитывала их функциональную роль в системе МТО предприятия. Можно выделить следующие слагаемые затрат снабженческой деятельности:

— Завоз сырья, материалов, топлива, комплектующих изделий;

— Управление снабжением;

— Образование и содержание запасов;

— Подготовка материалов к производственному потреблению;

— Снабжение рабочих мест (производственных цехов, участков).

Такая классификация снабженческих затрат позволяет решить комплекс задач:

— Классифицировать функции, которые составляют содержание снабженческой деятельности предприятия;

— Определить круг затрат связанных с осуществлением необходимых функций;

— Установить точки выполнения функций, а значит и определить места, центры возникновения затрат.

Для предприятия важно провести расчет издержек. Хотя степень влияния снабженческих издержек на уровень общих производственных затрат в трудоемких и капиталоемких отраслях не столь велика, по сравнению с другими отраслями экономики, особенно материалоемкими, расчет затрат на приобретение сырья и материалов во многом определяет дальнейшую стратегию производства и сбыта конечной продукции.

Следовательно, деятельность службы МТО влияет на такие показатели деятельности предприятия как объем производства, себестоимость продукции, прибыль, уровень рентабельности.

Изучение рынка сырья и материалов – одна из функций службы МТО – проводится параллельно с разработкой новой продукции. Задача органов снабжения в данном случае состоит в следующем – обеспечить конструкторов необходимыми каталогами, описаниями, проектами по профилю проводимой работы с целью их полной и объективной ориентации в соответствующих вопросах. Однако каталоги и описание обычно не содержат информации о ценах, без чего трудно добиться экономически выгодных решений по материалам и конструкциям будущих изделий. Поэтому прямой задачей снабженческих органов является сбор информации о ценах, возможных сроках поставок, транспортных расходах и поиск их оптимального сочетания.

Важной функцией службы МТО различных предприятий является выбор поставщика компании. Такой выбор может осуществляться различными методами, наибольшее распространение из которых получили следующие.

— Первый – анализ возможных вариантов и предложений осуществляет агент предприятия, отвечающий за закупки. Он выбирает поставщика, исходя прежде всего из наиболее низких закупочных цен, делает заказ, следит за его выполнением, старается разрешать возникающие проблемы.

— Второй метод заключается в коллегиальном обсуждении возможностей и потребностей в поставках. Анализ проводится как на уровне отдела МТО, так и на уровне взаимодействия вышеуказанного отдела с производственным, отделом контроля качества продукции и др.

Существует и третий путь который применяется в основном для обеспечения снабжения предприятия с нового, плохо изученного рынка.

Подобная ситуация может сложиться в результате возникновения потребности в принципиально новом для предприятия сырье и комплектующих. Такая потребность появляется при дифференциации производства и разработке принципиально новой продукции, а также осуществлении закупок по импорту или в не изученном регионе и тому подобных ситуаций. В этих случаях отдел МТО чаще всего обращается в фирму или бюро, выполняющее посреднические функции.

Как правило, посредническая компания имеет достаточно обширную информацию о возможностях потенциальных поставщиков с точки зрения программы выпуска их продукции, ее качества, быстроты реализации конкретных заказов.

Один из ключевых вопросов МТС предприятий – качество поставляемого сырья, комплектующих изделий. Необходимо подчеркнуть, что, несмотря на конкуренцию среди потенциальных поставщиков на внутреннем и мировом рынках, проблема качества материальных ресурсов стоит достаточно остро.

Так как качество исходного сырья оказывает прямое воздействие на качество выпускаемой продукции, служба МТО должна обеспечить поставки материальных ресурсов соответствующего качества. В связи с этим, при рассмотрении возможностей поставщика на первое место выдвигаются следующие требования:

— Наличие оборудования для производства продукции необходимого качества;

— Возможность производить испытание качества по заданной программе и с помощью необходимых приборов;

— Контроль и аттестация входящих материалов и сырья;

— Наличие необходимых документов и инструкций, определяющих количество рабочих операций и их контроль;

— Наличие необходимых маршрутных документов, подтверждающих проведение всех необходимых операций по производству и контролю.

Кроме того, функцией службы МТО является стратегическое управление материально-технического обеспечения, основу которого составляет планирование.

Планирование материального обеспечения предприятия является основанием для принятия решения о закупке материально-технических ресурсов. Главной целью планирования материально-технического обеспечения – является обеспечение гарантии поставок при низких затратах. Планирование МТО предприятия – важный инструмент, позволяющий предвидеть риск, возникающий в данной сфере.

Поэтому актуальным вопросом является организация планирования МТО на предприятии.

1.3. Организация планирования МТО на предприятии

Внутрифирменное планирование является необходимым фундаментом, без которого невозможно поступательное развитие и высокая результативность деятельности предприятия.

Система планирования предприятия включает планирование МТО. Руководство многих фирм давно осознало, что планирование связей с рынком поставок имеет такое же важное значение для успешного функционирования, как и планирование рынка сбыта.

В условиях насыщенности рынка закупки, проводимые предприятием, могут оказать значительное воздействие на рост его прибыли наряду с продажей продукции.

Практически новое отношение к функции снабжения реализуется через разработку плана или основных положений стратегии закупок.

Политика снабжения вырабатывается на основании анализа двух аспектов:

Важности предполагаемой закупки (с точки зрения ее потенциального воздействия на характеристики производимой продукции, сокращение производственных издержек, прибыли);

Особенностей рынка поставок - ограниченности рыночных возможностей, наличие барьера на пути проникновения на рынок, монопольного или олигопольного характера рынка.

Для эффективного функционирования службы МТО необходимо знать, какие именно материалы необходимы для производства продукции, составить план закупок, обеспечивающий согласованность действий всех отделов и должностных лиц предприятия по решению следующих задач снабжения:

— Анализ и определение потребности, расчет количества заказываемых материалов;

— Определение метода закупок;

— Согласованность цели и заключение договора;

— Установление наблюдения за количеством, качеством и сроками поставок;

— Организация размещения ресурсов на складе.

Качественное планирование и информационное обслуживание деятельности службы МТО решает также задачу уравновешивания противоречия между необходимостью бесперебойного снабжения производства и минимизации складских запасов.

В процессе планирования закупок необходимо определить:

— Какие материалы требуются;

— Количество материалов, которые понадобятся для производства продукции;

— Время, когда они понадобятся;

— Возможности поставщиков, у которых могут быть необходимые материальные ресурсы;

— Требуемые площади складских помещений;

— Издержки на закупки;

— Возможности организации производства некоторых деталей на предприятии.

Существует множество методик определения потребности в материальных ресурсах. Наибольшее распространение получили:

— Метод прямого счета (подетальный) по аналогии типовых представителей;

— Метод динамических коэффициентов;

— метод прогнозирования потребности;

— метод экстраполяции систематических данных.

Методы определения количества, времени и периодичности закупок имеют свои достоинства и недостатки с точки зрения точности, затрат времени, стоимости услуг или определении потребностей в материалах.

Выбор метода зависит от:

Профиля предприятия;

— Возможностей заказчика;

— типа изделий;

— наличие и вида складов;

— системы контроля за состоянием запасов.

Выбор метода закупок зависит от сложности конечного продукта, от состава комплектующих изделий и материалов.

Основными методами закупок являются:

— Оптовые заказы;

— Регулярные заказы мелкими партиями;

— закупки по мере необходимости и различные номинации перечисленных методов.

У каждого метода есть свои недостатки и преимущества, которые необходимо учитывать при планировании МТО, чтобы сберечь время и сократить издержки.

1. Закупка ресурсов одной партии предполагает поставку материально-технических ресурсов большой партией за один раз (оптовые закупки). Преимущество данного метода: простота оформления документов, гарантия поставки всей партией, повышенные торговые скидки.

Недостатки: большая потребность в складских помещениях, замедление оборачиваемости капитала.

2. Регулярные закупки мелкими партиями.

В этом случае покупатель заказывает необходимое количество ресурсов, которое поставляется ему партиями в течение определенного периода.

Преимущества таковы: ускоряется оборачиваемость капитала, так как товары оплачиваются по мере поступления отдельных партий; достигается экономия складских помещений; сокращаются затраты на документирование поставки, поскольку оформляется только заказ на всю поставку.

Недостатки: вероятность заказа избыточного количества; необходимость оплаты всего количества, определенного в заказе.

3. Ежедневные (ежемесячные) закупки по котировочным ведомостям.

Такой метод закупки широко используется там, где закупаются дешевые и быстро используемые материалы.

Котировочные ведомости составляются ежедневно (ежемесячно) и включают следующие сведения:

— полный перечень материалов;

— количество ресурсов, имеющихся на складе;

— требуемое количество материально-технических ресурсов.

Преимущества: ускорение оборачиваемости капитала; снижение затрат на складирование; своевременность поставок.

4. Получение материалов по мере необходимости.

Этот метод похож на регулярную поставку, но характеризуется следующими особенностями:

— Количество не устанавливается, а определяется приблизительно;

— Поставщики перед выполнением каждого заказа связываются с покупателем;

— Оплачивается только поставленное количество ресурсов;

— По истечении срока контракта заказчик не обязан принимать и оплачивать материалы, которые еще только должны быть поставлены.

Преимущества: отсутствие твердых обязательств по покупке определенного количества; ускорение оборота капитала; минимум работы по оформлению документов.

5.Закупка ресурсов немедленной сдачей.

Сфера применения этого метода – покупка нечасто используемых материалов, когда невозможно получить их по мере необходимости.

Ресурсы заказываются тогда, когда они требуются, и вывозятся со склада поставщиков.

Недостаток этого метода – в увеличении издержек, связанных с необходимостью детального оформления документации при каждом заказе, измельченностью заказов и множеством поставщиков.

Выбор потенциального поставщика – важный элемент планирования МТС. Можно выделить два основных критерия выбора поставщика: (1) стоимость приобретения продукции или услуг и (2) качество обслуживания.

Стоимость приобретения включает в себя цену продукции или услуг и не имеющую денежного выражения прочую стоимость, к которой можно отнести, например, изменение имиджа организации, социальную значимость сферы деятельности фирмы, перспективы роста и развития производства и т. п.

Качество обслуживания включает в себя качество продукции или услуги и надежность обслуживания. Под надежностью обслуживания понимается гарантированность обслуживания потребителя нужными ему ресурсами в течении заданного промежутка времени и вне зависимости от могущих возникнуть недопоставок, нарушений сроков доставки и т. п. Надежность можно оценить через вероятность отсутствия отказа в удовлетворении заявки потребителя.

В отдельных случаях качество обслуживания, а также отдельные условия поставки не отражаются на цене приобретения.

Кроме основных критериев выбора поставщика, существуют и прочие критерии, количество которых может быть достаточно велико, например, более 60. К ним относятся:

— Удаленность поставщика от потребителя;

— Сроки выполнения текущих и экстренных заказов;

— Наличие у поставщика резервных мощностей;

— Организация управления качеством продукции у поставщика;

— Психологический климат в трудовом коллективе поставщика;

— Риск забастовок у поставщика;

— Способность поставщика обеспечить поставку запасных частей в течении всего срока службы поставленного оборудования;

— Кредитоспособность и финансовое положение поставщика и прочее.

Окончательный выбор поставщика производится лицом принимающим решения и не может быть полностью формализован.

Рассмотренные элементы планирования МТО образуют текущее планирование МТО. В условиях рыночных отношений многие предприятия разрабатывают не только текущие, но и долгосрочные планы.

Долгосрочный план промышленного предприятия выражает его общую стратегию. Это по существу изложение концепции развития, где рассматриваются основные проекты и задаются приоритеты. Долгосрочный план разрабатывается на уровне высшего руководства. Цели планирования определяются теми коммерческими структурами, которые держат в руках ключевые ресурсы.

Процесс долгосрочного планирования промышленного предприятия в условиях рынка включает три стадии. На первом формируются цели предприятия, собирается внешняя информация об окружающей среде, отрасли, конкурентах. На второй стадии исходя из целей предприятия на перспективу определяются уровни притязаний, темпы роста основных показателей деятельности, доля предприятия на рынке. Затем прогнозируются важнейшие показатели при условии сохранения действующей политики предприятия на рынке и сравниваются с уровнем притязаний. Выявляется разница между прогнозными значениями показателей и теми, на которые претендует предприятие.

В процессе разработки стратегии закупок руководство служб МТО, опираясь на различные факторы, рассмотренные ранее, оценивают позицию своего предприятия по отношению к поставщикам путем систематического анализа возможностей потенциальных поставщиков и требований со стороны своего предприятия. На основании анализа создается набор вариантов поведения предприятия по отношению к поставщикам в конкретных рыночных зонах. Отдел МТО при этой или иной стратегии выполняет свою поставленную задачу и выявляет новые источники поставок.

2. Анализ состояния и деятельности службы мто на предприятии

2. 1 Организационно-экономическая характеристика предприятия

Предприятие «Карусель» зарегистрировано Администрацией Железнодорожного района г. Хабаровска в 1998 г. Организационно-правовая форма предприятия – ООО. ООО «Карусель» создано в соответствии с Гражданским Кодексом РФ и действующим законодательством в целях насыщения рынка товарами и услугами, создания новых рабочих мест, а также получения прибыли.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, в частности:

— торгово-закупочная деятельность, торгово-посредническая, иная коммерческая деятельность, создание совместных производств, торговых точек фирменных магазинов, в том числе валютных, коммерческих и комиссионных;

— производство и реализация продуктов питания, товаров народного потребления, продукции технического назначения, строительных и отделочных материалов;

— организация и ведение оптовой, мелкооптовой, розничной и бартерной торговли;

— организация точек общественного питания (кафе, баров, закусочных и ресторанов);

— промысел, обработка и реализация рыбо- и морепродуктов;

— организация и предоставление услуг по закупке, упаковке, маркировки и поставке продукции, транспортно-экспедиторские услуги и услуги по декларированию грузов, отправляемых по России и за рубежом всеми видами транспорта;

— закуп, производство, переработка и реализация сельскохозяйственной продукции, ведение фермерских хозяйств;

— сбор, хранение переработка и реализация вторичного сырья и отходов производства, включая лом черных и цветных металлов и их сплавов;

— строительные, строительно-монтажные, ремонтные и отделочные работы объектов промышленного и гражданского назначения;

— организация выставок (в том числе коммерческих), аукционов, симпозиумов, конференций и т. п., в том числе международных;

— изучение и применение методов нетрадиционной и народной медицины;

— организация, заготовка, переработка и реализация вторичного сырья и отходов производства;

— рациональное использование, охрана и воспроизводство природных ресурсов;

— организация и эксплуатация автостоянок;

— ремонт и обслуживание авто-, мототранспорта;

— приобретение, продажа, оформление и прокат автомобилей, автозапчастей и автоаксессуаров;

— приобретение, хранение и реализация ГСМ;

— организация и эксплуатация автозаправочных станций;

— организация туризма, в том числе международного;

— организация гостиниц и гостиничного сервиса;

— организация и проведение зрелищных, спортивных, культурно-массовых мероприятий;

— участие в благотворительной деятельности;

— оказание бытовых и иных услуг гражданам и организациям;

— информационные, консультационные, рекламные, агентские и маркетинговые услуги в соответствии с действующим законодательством;

— иные виды деятельности, не запрещенные законом.

Отдельными видами деятельности, перечень которых устанавливается действующим законодательством, Общество может заниматься на основании специального разрешения (лицензии). Право Общества осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия.

В настоящее время предприятие функционирует в сфере общественного питания.

Организационная структура предприятия представлена на рис. 2.1.

Высшим органов управления ООО «Карусель» является Собрание участников.

К исключительной компетенции Собрания относятся следующие вопросы:

— изменение Устава Общества;

— изменение размера уставного капитала Общества;

— образовательных исполнительных органов Общества;

— досрочное прекращение полномочий исполнительных органов Общества;

— утверждение годовых отчетов и бухгалтерских балансов Общества;

— распределение прибылей и убытков Общества;

— решение о реорганизации или ликвидации Общества;

— выбор ревизора Общества.

В случаях, предусмотренных учредительными документами Общества и действующим законодательством, Собрание принимает решения по другим вопросам.

Единоличным исполнительным органом Общества является генеральный директор, который решает вопросы деятельности предприятия, в том числе без доверенности действует от имени Общества и принимает решения по вопросам, не отнесенным учредительными документами Общества и действующим законодательством к компетенции Собрания, в частности:

— обеспечивает выполнение решений Собрания;

— организует ведение и хранение бухгалтерских, других финансово-хозяйственных и иных документов Общества;

— предоставляет отчеты в государственные органы в установленном порядке;

— совершает сделки от имени Общества;

— представляет интересы Общества в государственных органах и органах местного самоуправления;

— осуществляет найм работников по трудовому договору;

— распоряжается денежными средствами Общества.

Рис. 2.1. Организационная структура управления ООО «Карусель»

Контроль за финансовой деятельностью предприятия осуществляется бухгалтерией предприятия.

Главный бухгалтер осуществляет ведение бухгалтерского учета, поддерживает книги учета и документы бухгалтерской и статистической отчетности Общества в соответствии с действующим законодательством.

Кроме того, главный бухгалтер выполняет основные функции финансового управления предприятия:

— своевременно предоставляет финансовые данные требуемого характера;

— анализ финансового положения предприятия, выявления возможностей повышения эффективности, общее руководство финансового планирования, составление бюджетов и другое.

Генеральному директору непосредственно подчиняется заместитель директору по производству и сбыту, который координирует работу комплексной бригады и обслуживающего персонала предприятия.

Служба МТО представлена отделом закупок, деятельность которого координируется генеральным директором.

Отдел закупок отвечает за эффективность процесса закупок, намечает основные источники материального обеспечения, осуществляет поставки необходимых материальных ресурсов на предприятие.

Данные для анализа основных показателей деятельности предприятия представлены в таблице 2.1. Поскольку предприятие функционирует один год, единственной базой для сравнения является информация о планируемой величине показателей за отчетный период.

Данные табл. 2.1. позволяют сделать следующие выводы. В целом по предприятию наблюдается некоторое ухудшение в использовании его имущества и снижения эффективности деятельности.

Таблица 2.1

Данные для анализа основных показателей деятельности предприятия за 1998 год (тыс. руб.)

| Показатели |

Абсолютное значение |

Отклонения, тыс. руб. |

Темп роста, % |

| План |

Факт |

| 1 |

2 |

3 |

4 |

5 |

| 1. Выручка от реализации |

1250,5 |

1010,6 |

-239,9 |

80,9 |

| 2. Затраты на производство и реализацию продукции |

890,0 |

948,8 |

58,8 |

106,6 |

| 3. Уровень затрат, % |

71,2 |

93,9 |

22,7 |

131,9 |

Продолжение таблицы 2.1

| 1 |

2 |

3 |

4 |

5 |

| 4. Прибыль от реализации |

360,5 |

61,8 |

-298,7 |

17,1 |

| 5. Сальдо прочих операционных доходов и расходов |

15,0 |

-51,9 |

-66,9 |

346,0 |

| 6. Сальдо доходов и расходов от внереализационных операций |

-10,0 |

-17,6 |

-7,6 |

176,0 |

| 7. Балансовая прибыль |

365,5 |

-7,7 |

-379,2 |

2,1 |

| 8. Рентабельность продукции, % |

29,2 |

-0,8 |

-30,0 |

2,7 |

| 9. Численность работников, чел. |

10,0 |

10,0 |

- |

100,0 |

| 10. ФОТ |

146,0 |

125,0 |

-21,0 |

85,6 |

| 11. Производительность труда |

125,1 |

101,1 |

-24,0 |

80,8 |

| 12. Рентабельность ФОТ, % |

11,7 |

12,4 |

0,7 |

105,9 |

В рассматриваемом периоде наблюдается динамика снижения выручки от реализации. Абсолютное изменение величины выручки в 1998 г. составил –239,9 тыс. руб. по сравнению с плановым показателем, что объясняется не только снижением платежеспособного спроса потребителей, но и наличием конкурентов на рынке.

Представляет интерес динамика показателя абсолютной величины затрат на производство и реализацию продукции и услуг. В 1998 г. по сравнению с планом затраты увеличились на 6,6 % и составили 948,8 тыс. руб.

Следует отметить, что уровень затрат в 1998 г. возрастает по сравнению с планом, он возрос на 22,7 % и составил 93,9 %.

Данные таблицы 2.1. показывают, что план по балансовой прибыли не выполнен, предприятие получило убыток по итогам года.

Валовая прибыль снизилась на 373,2 тыс. руб. Отрицательным фактором снижения балансовой прибыли явилось уменьшение прибыли от реализации на 82,9 % за счет снижения объема реализации и относительного роста затрат на производство и реализацию продукции.

Негативное влияние на финансовый результат деятельности предприятия оказал рост операционных расходов, затрат по внереализационным операциям, в результате чего балансовая прибыль сократилась на 69,5 тыс. руб.

Численность работников предприятия составляет 10 человек. Анализ эффективности использования трудовых ресурсов позволяет сделать следующие выводы. Производительность труда, рассчитанная как отношение объема реализации к численности работников предприятия, имеет тенденцию к снижению по сравнению с планом. В отчетном периоде производительность труда снизилась на 19,2 % по отношению к планируемому показателю.

Показатель рентабельности затрат, связанных с расчетами по оплате труда в 1998 г. составил 12,4 %, что на 0,7 % ниже плановой величины.

Такая тенденция изменения показателей эффективности использования трудовых ресурсов не желательно для предприятия. руководству предприятия необходимо более эффективно управлять производительностью труда. В системе экономического анализа важное место занимает комплексная оценка экономической эффективности предприятия и его финансового состояния.

Данные таблицы 2.2. позволяют дать оценку финансового состояния предприятия на основании финансовых коэффициентов.

Таблица 2.2

Данные для оценки финансового состояния предприятия

| Показатель |

Норматив |

Фактически |

Изменение |

| 1. Коэффициент автономии |

≥ 0,5 |

-0,4 |

-1,0 |

| 2. Коэффициент обеспеченности СОС |

≥ 1 |

0,1 |

-0,9 |

| 3. Коэффициент абсолютной ликвидности |

≥ 0,2 – 0,7 |

0,1 |

-0,1 |

| 4. Коэффициент быстрой ликвидности |

≥ 0,8 – 1 |

0,2 |

-0,6 |

| 5. Коэффициент текущей ликвидности |

≥ 2 |

1,3 |

-0,7 |

| 6. Рентабельность собственного капитала |

≥ 20 |

7,6 |

-12,4 |

Данные таблицы 2.2 позволяют составить аналитическое заключение о финансовом положении фирмы.

Поскольку в анализируемом периоде предприятие получило убыток, то показатель рентабельности собственного капитала имеет отрицательное значение и ниже своего норматива. Интересно проанализировать соотношение собственных средств к итогу баланса. Нормальное значение коэффициента автономии с точки зрения кредиторов предприятия и потенциальных инвесторов считается уровень 50 % и более. В 1998 г. коэффициент автономии составил 0,4, то есть 40 % обязательств предприятие в состоянии покрыть собственными средствами.

Однако предприятие недостаточно обеспечено основными оборотными средствами. О чем свидетельствует коэффициент обеспеченности СОС, величина которого ниже нормативного ограничения.

То есть предприятие имеет только 10 % средств, находящимися в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Для оценки платежеспособности предприятия используются три относительных показателя ликвидности, различающихся набором ликвидных средств. Рассматриваемых в качестве покрытия краткосрочных обязательств.

Значения коэффициентов ликвидности ниже их нормального значения, что свидетельствует о нестабильном финансовом положении предприятия.

В случае своевременного расчета с дебиторами и мобилизации денежных средств предприятие сможет погасить только 20 % кредиторской задолженности.

Для полного выполнения своих кратковременных обязательств, предприятию необходимо будет реализовать запасы материальных ресурсов.

Все это позволяет охарактеризовать финансовое состояние предприятия как неустойчивое. К сожалению, предприятие подтверждает тенденции, сложившиеся на предприятиях на современном этапе.

Поскольку в условиях формирования рыночных отношений неотъемлемой частью хозяйственной деятельности предприятия стала коммерческая деятельность, важным элементом которой является материально-техническое обеспечение, то необходимо провести анализ состояния и деятельности службы МТО на предприятии.

2.2. Оценка организации МТО на предприятии

Организация МТО оказывает воздействие на эффективность функционирования предприятия, качество производимой продукции, производительность труда, себестоимость продукции, прибыль основной ее деятельностью является полное и своевременное удовлетворение потребности предприятия в материальных ресурсах с наиболее полной экономической эффективностью.

Рассмотрев организационную структуру ООО «Карусель» (рис. 2.1), мы видим, что функции МТО выделяют отдел закупок. Представляет интерес изучить структуру, функции и задачи отдела закупок предприятия.

На рисунке 2.2 приведена организационная структура управления отдела закупок.

Рис. 2.2. Организационная структура отдела закупок ООО «Карусель»

Как видно из рисунка 2.2, организация закупок материальных ресурсов централизована, так как сотрудники отдела подчиняются непосредственно руководству отдела.

Коммерческий директор отвечает за эффективность процесса закупок, намечает основные источники материального обеспечения, координирует деятельность подчиненных ему сотрудников, увязывает планы закупки с деятельностью других функциональных подразделений, подбирает кадры.

Оперативно-снабженческую работу на предприятии выполняют сотрудники отдела: экспедитор, товаровед-кладовщик, коммерческий агент по закупкам.

Экспедитор и коммерческий агент занимаются поиском поставщиков; совместно с коммерческим директором заключают с ними договора, оформляют документацию на приобретение материальных ресурсов, заказывают транспорт для перевозки (если необходимо). Сопровождают грузы в пути и обеспечивают их сохранность. Товаровед-кладовщик определяет требования к продукции, необходимой для производства, а также проверяет соответствие их качества стандартам, ТУ, договорным обязательствам и другим документам.

Он принимает участие в контроле выполнения договорных обязательств; участвует в разработке и внедрении стандартов предприятия по МТО, контроль качества продукции, организации транспортировки и хранения продукции. Участвует в проведении инвентаризации материальных ресурсов. Осуществляет контроль за соблюдением правил хранения материальных ресурсов, сроками отгрузки возвратной тары.

Рассмотрев организационную структуру отдела закупок ООО «Карусель», функции, выполняемые его сотрудниками, можно сделать вывод, что работа по закупкам материальных ресурсов выполняется коллегиально. Действует система распределенных функций и делегированных полномочий между работниками по организации закупок.

Основные функции отдела сводятся к следующему:

— анализ и выбор поставщика;

— заключение контракта (количество продукции, выбор условия поставки, форма расчетов);

— контроль за соблюдением условий поставки (количество, качество, сроки поставки);

— организация размещения товаров на складе.

Основными критериями выбора поставщика являются: его надежность, цена поставляемой продукции, условие расчетов и поставки. Анализ, выбор поставщика сначала проводится на уровне коммерческого директора, затем выполненное решение согласуется с руководством фирмы и сотрудниками отдела.

Выбор метода закупок зависит от сложности конечного продукта, состава вспомогательных материалов и др. Так как в ООО «Карусель» основным предметом закупок является продовольственная продукция, то наиболее оптимальным методом закупки менеджеры этой фирмы считают регулярные закупки мелкими партиями.

В этом случае отдел закупок заказывает необходимое количество товаров, которое поставляется на предприятие в течение определенного периода времени: от 3 до 6 месяцев.

Преимуществом такого метода закупок является ускорение оборачиваемости капитала, так как товары оплачиваются по мере поступления отдельных партий; достигается экономия складских помещений; сокращаются затраты на документирование поставки, поскольку оформляется только заказ на всю поставку.

Но также у такого метода закупок есть и недостатки: так как спрос на продукцию меняется довольно быстро, то следует вероятность заказа избыточного количества и необходимость оплаты всего количества, определенного в заказе.

Кроме того, используется метод получения товара по мере необходимости.

В этом случае, коммерческий директор или экспедитор связываются с поставщиком через выполнение каждого заказа и уточняют количество необходимой продукции.

Преимуществом данного метода является возможность оплаты только поставленного количества товара, по истечении срока контракта заказчик не обязан принимать и оплачивать товары, которые еще только должны быть поставлены.

Поставка продукции осуществляется на основании заключенного договора поставки и договора купли-продажи (Приложение 1, 2). Поставщиками ООО «Карусель» являются предприятия разных форм собственности, находящиеся в основном в Дальневосточном регионе, занимающиеся как производственной, так и посреднической, и торговой деятельностью. Предприятие работает со следующими фирмами – поставщиками: ОАО «Амур-пиво», ООО «Табак-Опт.Сервис», ЗАО «Восток-регион», ООО»ДХ Трейд», «Дубль-М», ОАО «Ликеро-водочный завод «Хабаровский», ОАО «Табак», ООО «Столица» и другими.

Кроме того, закупок ООО «Карусель» осуществляет закупку товарно-материальных ценностей у предпринимателей без образования юридического лица за наличный расчет; закупку у населения сельскохозяйственных продуктов.

Закупку у населения сельскохозяйственных продуктов осуществляет коммерческий агент и экспедитор, при этом сотрудниками отдела закупок составляется закупочный акт, который утверждается коммерческим директором (Приложение 3).

Расчеты за приобретенные товары у юридических лиц производятся наличным и безналичным путем (платежные поручения), наличными денежными средствами по расходным кассовым ордерам типовой межведомственной формы КО – 2 (Приложение 4) через кассу предприятия.

Кроме того, на приобретение необходимых товаров экспедитору в бухгалтерии предприятия выдаются денежные средства в подотчет в установленные предприятием сроки экспедитор отчитывается об использовании полученных сумм. Авансовый отчет о произведенных расходах с приложениями оправдательных документов представляется в бухгалтерию (Приложение 5).

При поступлении товаров на предприятие, товаровед-кладовщик осуществляет качественную и количественную приемку продукции, совместно с главным технологом и коммерческим агентом по закупкам.

Хранение продуктов производится на складе предприятия, где имеются холодильные камеры для мелкого опта с температурой хранения от –8 до –120

С, отапливаемая кладовая, для хранение консервов, овощей, фруктов и другой продукции.

В производство продукты и сырье поступает из кладовых; продукты получают в пределах суточной потребности в соответствии с планом и с учетом остатков, имеющихся на складе на основании заявки от производственного цеха.

Движение продуктов в производстве оформляется внутренними накладными.

В результате оценки организации МТО на предприятии были выявлены следующие недостатки в организации закупок:

—

отсутствие специалиста по разработке проектов перспективных, годовых планов МТС предприятия, по подготовке расчетов и обоснования к ним;

—

вся плановая и аналитическая работа выполняется коммерческим директором;

—

не проводится изучение рынка сырья и материалов, отсутствует маркетолог, непосредственно проводящий исследования рынка;

—

недостаточно отлажена система оценки поставщиков, для выбора наиболее подходящего;

—

действующие методы закупки товаров имеют некоторые недостатки: вероятность заказа избыточного количества; необходимость оплаты всего количества, определенного в заказе.

2.3. Анализ выполнения планов МТО

Необходимым условием выполнения планов по производству, снижению себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами, продукцией необходимого ассортимента и качества.

Задачами выполнения плана МТС и обеспеченности материальными ресурсами являются:

— проверка реальности плана МТС, фактического его выполнения по объему, ассортименту, качеству продукции и ритмичности поставок;

— анализ состояния складских запасов;

— определение неиспользованных резервов увеличения производства продукции за счет недопоставки, плохого качества, нарушения графиков поставки

В процессе планирования закупок в ООО «Карусель» сотрудники отдела определяют потребности в продукции на основе заказов производственного подразделения, выступающего в роли потребителя: какая продукция требуется; ее количество; время, когда она необходима; учитывается размер складских площадок, издержки на закупку. Кроме того, на основании изучения спроса потребителей, определяется потребность в продукции, поступающей непосредственно в продажу (соки, алкогольная продукция, кондитерские изделия, табачные изделия).

При анализе выполнения плана МТО проводится оценка поставок продукции как в целом по объему, так и в разрезе отдельных поставщиков и по ассортименту. Информация о поступлении товаров представлена в таблице 2.3.

Таблица 2.3

Информация о поступлении товаров по плану и фактически за 1998 год

| Наименование продукции |

По плану |

Фактически |

Отклонение |

Выполнение плана,% |

| Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

| 1. Вино-водочные изделия |

59,9 |

19,0 |

51,5 |

21,0 |

-8,4 |

2,0 |

86,0 |

| 2. Плодово-овощная |

42,5 |

13,5 |

36,8 |

15,0 |

-5,7 |

1,5 |

86,6 |

| 3. Кондитерские |

37,8 |

12,0 |

27,0 |

11,0 |

-10,8 |

-1,0 |

71,4 |

| 4. Соки, воды |

49,1 |

15,6 |

38,2 |

15,6 |

-10,9 |

- |

77,6 |

| 5. Мясные изделия |

29,6 |

9,4 |

19,6 |

8,0 |

-10,0 |

-1,4 |

66,2 |

| 6. Консервы |

17,3 |

5,5 |

11,3 |

4,6 |

-6,0 |

-0,9 |

65,3 |

| 7. Чай, кофе |

25,2 |

8,0 |

18,4 |

7,5 |

-6,8 |

-0,5 |

73,0 |

| 8. Маслопродукты, морожение |

20,5 |

6,5 |

14,7 |

6,0 |

-5,8 |

-0,5 |

71,7 |

| 9. Табачные изделия |

28,4 |

9,0 |

22,8 |

9,3 |

-5,6 |

0,3 |

80,3 |

| 10. Прочие изделия |

4,7 |

1,5 |

4,7 |

2,0 |

- |

0,5 |

100,0 |

| Итого |

315,0 |

100,0 |

245,0 |

100,0 |

-70,0 |

- |

77,8 |

Из данных таблицы 2.3. видно, что в отчетном периоде объем поставок составил 77,8 % планируемого объема. Основной причиной данного факта явилось снижение реальной потребности в продукции, занимающей наибольший удельный вес, в результате снижения спроса потребителей.

В 1998 году объем поставки продукции составил – 245,0 тыс. руб., что на 22,2 % ниже, чем планировалось. Из рисунка 2.3. видно, что основная доля поставок приходилась на вино-водочные изделия (21,0 %), плодово-овощные изделия (15,0 %), соки-воды (15,6 %), табачные изделия (9,3 %).

Анализ поступления продукции по структурным группам товаров показал, что в 1998 г. по сравнению с планом в группах товаров наблюдались незначительные колебания. На 2,0 % увеличилась доля поставок вино-водочных изделий, на 15 % - плодово-овощной продукции, на 0,3 % - табачных изделий. Имеющиеся колебания в структуре поставок составляют незначительную величину и варьируют в пределах –4,4 до +2,0 %.

Рис. 2. 3 Структура поставок продукции на ООО «Карусель» в 1998 году по плану и фактически

1 – вино-водочные изделия; 2 – плодово-овощные; 3 – кондитерские изделия; 4 – другое.

Данные таблицы 2.4 показывают, что в результате несоблюдения плана поставок по структуре, предприятие сократило объем закупок по таким видам продукции, как: кондитерские изделия, мясопродукция, консервы, чай, кофе, масло. В целом, из-за структурных колебаний в 1998 г. объем закупок снизился на 10,4 тыс. руб.

Таким образом, анализ поступления товаров в общем виде установил, что в целом отчетном году происходит снижение объема поставок, по сравнению с планом, структура ассортимента достаточно равномерна.

Таблица 2.4

Данные для анализа структуры закупок продукции в 1998 году

| Продукция |

По плану |

Фактически |

Объем закупок при плановой структуре |

Отклонение фактического объема от пересчитанного |

| Тыс. руб. |

% |

Тыс. руб. |

% |

| 1. Вино-водочные изделия |

59,9 |

19,0 |

51,5 |

21,0 |

46,6 |

4,9 |

| 2. Плодово-овощная |

42,5 |

13,5 |

36,8 |

15,0 |

33,1 |

3,7 |

| 3. Кондитерские |

37,8 |

12,0 |

27,0 |

11,0 |

29,4 |

-2,4 |

| 4. Соки, воды |

49,1 |

15,6 |

38,2 |

15,6 |

38,2 |

- |

| 5. Мясные изделия |

29,6 |

9,4 |

19,6 |

8,0 |

23,0 |

-3,4 |

| 6. Консервы |

17,3 |

5,5 |

11,3 |

4,6 |

13,5 |

-2,2 |

| 7. Чай, кофе |

25,2 |

8,0 |

18,4 |

7,5 |

19,6 |

-1,2 |

| 8. Маслопродукты, морожение |

20,5 |

6,5 |

14,7 |

6,0 |

15,9 |

-1,2 |

| 9. Табачные изделия |

28,4 |

9,0 |

22,8 |

9,3 |

22,0 |

0,8 |

| 10. Прочие изделия |

4,7 |

1,5 |

4,7 |

2,0 |

3,7 |

1,0 |

| Итого |

315,0 |

100,0 |

245,0 |

100,0 |

245,0 |

- |

Важным условием бесперебойности работы предприятия является полная обеспеченность в потребности в материальных ресурсах источниками покупателя. Они могут быть внешними и внутренними.

Предприятия ООО «Карусель» использует внешние источники, то есть натуральные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. В условиях формирования рыночных отношений предприятия получили большие возможности вовлечения в оборот дополнительных ресурсов путем закупки товаров непосредственно у производителей. В связи с этим, возрастает значимость инициативы и предприимчивости работников отдела закупок в изыскании дополнительных материальных ресурсов.

Проводя анализ, необходимо установить: от каких поставщиков, в каком объеме закупались товары в отчетном году, какие имеются возможности расширения их закупки в будущем.

Данные об основных поставщиках товаров представлены в таблице 2.5.

Поскольку предприятие функционирует 1 год, информация для анализа поставщиков в динамике отсутствует, имеются данные только за отчетный период.

Как видно из таблицы 2.5 поставщики ООО «Карусель» – предприятия, находящиеся в основном в Хабаровском крае, занимающиеся производственной, торговой деятельностью.

Таблица 2.5

Данные об основных поставщиках продукции за 1998 год

| Поставщики |

Поставки |

Наименование продукции |

| Тыс. руб. |

Уд. вес |

| 1. ОАО «Амур-пиво» |

34,5 |

14,1 |

Пиво, минеральные воды, соки |

| 2. ОАО «Тайга» |

30,3 |

12,4 |

Безалкогольные напитки, ликеро-водочные изделия |

| 3. ОАО «Ликеро-водочный завод «Хабаровский» |

44,7 |

18,2 |

Безалкогольные напитки, ликеро-водочные изделия |

| 4. ООО «Столица» |

4,4 |

1,8 |

Табачные изделия |

| 5. ООО «Табак-Опт-Сервис» |

17,4 |

7,1 |

Табачные изделия |

| 6. ОАО «ПРОДАСС» |

19,6 |

8,0 |

Мясопродукты, кондитерские изделия |

| 7. ЗАО «Восток-Регион» |

7,0 |

2,9 |

Маслопродукты, кондитерские изделия |

| 8. ООО «ДХ Трейд» |

10,7 |

4,4 |

Кондитерские изделия, консервы |

| 9. «Дубль-М» |

9,5 |

3,9 |

Соки, пиво |

| 10. ИП Михайлова А.М. |

10,6 |

4,3 |

Кондитерские изделия, консервы |

| 11. ГСП «Гаровское» |

36,8 |

15,0 |

Плодово-овощные |

| 12. ТД «Манхеттен» |

19,5 |

7,9 |

Чай, кофе, кондитерские изделия |

| Итого |

245,0 |

100,0 |

- |

Крупными поставщиками ООО «Карусель» можно назвать ОАО «Ликеро-водочный завод «Хабаровский», ГСП «Гаровское», ОАО «Амур-пиво», ОАО «Тайга», удельный вес которых, в общем объеме поставок составил соответственно: 18,2 %, 15 %, 14,1 %, 12,4 %. Крупным поставщиком предприятия является ОАО «Ликеро-водочный завод «Хабаровский», в 1998 г. обществом было поставлено ликеро-водочной продукции на 44,7 тыс. руб, удельный вес этого поставщика в общем объеме поставок составляет 18,2 %.

Некоторые виды продукции поставлялись в отчетном периоде только одним поставщиком. Например, плодово-овощная продукция поставляется только ГСП «Гаровское». Удельный вес поставщика составляет в 1998 г. – 15,0%, объем поставок составил – 36,8 тыс. руб. Чай, кофе поставляется ТД «Манхеттен» – доля этого поставщика в общем объеме закупок составляет

7,0 %.

ООО «Карусель» осуществляет закупку продтоваров не только у предприятий, но работает и с частными предпринимателями без образования юридического лица. Так, в 1998 г. предприятие работало с ЧП Михайлова А. М., доля которого в объеме поставок составила 4,3 %. Предприниматель осуществлял поставки кондитерских изделий и консервов.

Поскольку большинство предприятий в современных условиях сталкивается с проблемой неплатежей. Основные поставщики ООО «Карусель» работает с клиентами на условиях предоплаты.

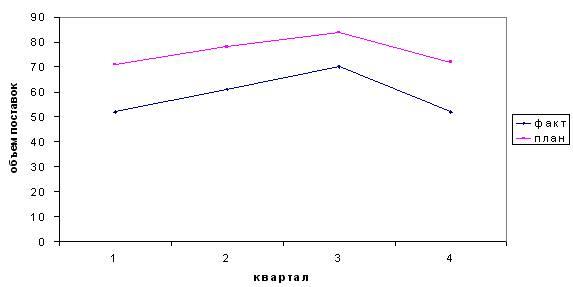

Важное значение при анализе выполнения планов поставок имеет анализ ритмичности поступления продукции. Ритмичность – равномерные поставки продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Нарушение сроков поставок ведет к недовыполнению плана производства и реализации продукции, работ, услуг. Для оценки выполнения плана по срокам поставки продукции и используются прямые и косвенные показатели. Прямые показатели – коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности. Косвенные показатели ритмичности – наличие потерь от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков запасов материальных ресурсов и др.

Один из наиболее распространенных показателей – коэффициент ритмичности. Он определяется делением суммы, которая зачтена в выполнении плана по ритмичности закупки (Ззач), на плановую закупку продукции (Зпл).

Ззач

Кр = (2. 1)Зпл

где Кр – коэффициент ритмичности;

Ззач – объем закупок, зачтенный в выполнение плана по ритмичности, тыс. руб;

Зпл – плановая закупка, тыс. руб.

Данные для анализа ритмичности представлены в таблице 2.6.

Таблица 2.6

Данные для анализа ритмичности поставок продукции в 1998 году

| Квартал |

Поставка продукции, тыс. руб |

Удельный вес, % |

Выполнение плана, коэффициент |

Объем продукции, зачтенный в выполнение плана по ритмичности, тыс. руб |

| план |

факт |

План |

факт |

| Первый |

74,0 |

54,1 |

23,5 |

22,1 |

0,73 |

54,1 |

| Второй |

78,8 |

66,2 |

25,0 |

27,0 |

0,84 |

66,2 |

| Третий |

83,5 |

65,7 |

26,5 |

26,8 |

0,79 |

65,7 |

| Четвертый |

78,7 |

59,0 |

25,0 |

24,1 |

0,75 |

59,0 |

| Всего за год |

315,0 |

245,0 |

100,0 |

100,0 |

0,78 |

245,0 |

Согласно данным таблицы 2.6, коэффициент ритмичности составляет:

Кр = 245,0 / 315,0 = 0,78

Как показал расчет, поставка производится неритмично и выполняется всего на 78 %.

Это происходит в результате кризиса, произошедшего в августе (падение курса рубля), снижением платежеспособности предприятия, нехваткой свободных денежных средств.

Кроме коэффициента ритмичности для оценки выполнения плана по ритмичности используется коэффициент вариации (Кв), который определяется как отношение среднеквадратического отклонения от планового задания за квартал к среднеквадратическому плановому объему закупок продукции:

√ ∑ ∆х² / n

Кв = (2. 2) Хпл

где ∆х² - квадратическое отклонение от среднеквартального задания;

n – число суммируемых плановых заданий; Хпл – среднеквартальное задание по графику.

Используя данные таблицы 2. 6 и по формуле 2. 2 рассчитаем коэффициент вариации:

Кв = √ (54,1 – 78,75)² + (66,2 – 78,75)² + (65,7 – 78,75)² + (59,0 – 78,75)² / 4 / 78,75 = 0,23

Как показали расчеты, коэффициент вариации составляет 0,23. Это значит, что поставки продукции по кварталам отклоняются от графика в среднем на 23 %.

Более наглядно ритмичность поставок представлена на рисунке 2. 4.

Рис. 2.4. График ритмичности поставок продукции за 1998 год

Ритмичная закупка является основным условием своевременного выполнения потребности покупателя. Неритмичность ухудшает все экономические показатели: увеличиваются сверхплановые остатки готовой продукции, объем незавершенного производства и как следствие – замедляется оборачиваемость капитала; несвоевременно поступает выручка.

Все это приводит к уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Можно определить внутренние и внешние причины ритмичности:

Внутренние: ухудшение финансового состояния ООО «Карусель», недостатки в организации МТО, а также низкий уровень в организации планирования и контролирования.

Внешние: несвоевременная поставка продукции рядом поставщиков (ОАО «Продас», ГСП «Гаровское»).

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции, оказания услуг в связи с неритмичной работой. Для этого применяются разные методы:

1. Разность между плановым и зачетным объемом поставок

(315 – 245 = 70 тыс. руб.). Так как средняя надбавка при реализации продукции составляет 15 %, то в результате аритмичности поставок ООО «Карусель» недополучило 80,5 тыс. руб.

2. Разность между фактическим и возможным объемом закупок, исчисленных исходя из наибольшего среднеквартального объема поставок

(245 – 66,2 * 4) = -19,8 тыс. руб (*15 % = 22, 8 тыс. руб.).

В литературе иногда встречается и такой метод работы:

Разность между наибольшим и наименьшим среднеквартальным объемом поставок умножается на фактическое количество рабочих кварталов в анализируемом периоде:

(66,2 – 54,1) * 4 = 48,4 тыс. руб. (* 15 % = 55,7 тыс. руб.)

Как видно из таблицы 2.7 в отчетном периоде снижается уровень затрат на приобретение продукции, по сравнению с плановым показателем.

Доля затрат на приобретение продукции в общей величине затрат составляет 25,8 % против 35,4 % плана.

Таблица 2.7

Данные о расходах на закупку продукции в 1998 году

(тыс. руб)

| Показатели |

План |

Факт (1998 г.) |

Отклонение, ± |

| 1. Выручка от реализации продукции, работ, услуг |

1250,5 |

1010,6 |

-239,9 |

| 2. Затраты на производство и реализацию продукции, с учетом постоянных затрат |

890 |

948,8 |

58,8 |

| 3. Затраты на приобретение продукции |

315,0 |

245,0 |

-70,0 |

4. Затраты на приобретение товаров, в расчете:

- на один рубль выручки от реализации

- на один рубль затрат на производство

|

0,252

0,354

|

0,242

0,258

|

-0,01

-0,09

|

В ходе анализа выполнения плана МТО особое внимание уделяет состоянию складских запасов, продукции.

Таблица 2.8

Структура товарных запасов

Наименование запаса

|

По плану |

Фактически |

Отклонение |

Темп роста, % |

| Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

| 1. Вино-водочные изделия |

13,3 |

17,6 |

15,1 |

17,0 |

1,8 |

-0,6 |

114 |

| 2. Плодово-овощная |

13,6 |

18,0 |

15,5 |

17,4 |

1,9 |

-0,6 |

114 |

| 3. Кондитерские |

9,8 |

13,0 |

12,7 |

14,2 |

2,9 |

1,2 |

130 |

| 4. Соки, воды |

7,2 |

9,5 |

9,1 |

10,2 |

1,9 |

0,7 |

126 |

| 5. Мясные изделия |

6,4 |

8,5 |

8,6 |

9,6 |

2,2 |

1,1 |

134 |

| 6. Консервы |

4,5 |

6,0 |

5,8 |

6,5 |

1,3 |

0,5 |

129 |

| 7. Чай, кофе |

3,4 |

4,5 |

4,5 |

5,0 |

1,1 |

-0,5 |

132 |

| 8. Маслопродукты, мороженое |

6,5 |

8,6 |

8,4 |

9,4 |

1,9 |

0,8 |

129 |

| 9. Табачные изделия |

7,9 |

10,5 |

8,7 |

9,8 |

0,8 |

-0,7 |

110 |

| 10. Прочая продукция |

2,9 |

3,8 |

0,7 |

0,9 |

-3,6 |

-2,9 |

31 |

| Итого |

75,5 |

100,0 |

89,1 |

100,0 |

13,6 |

- |

118 |

Данные таблицы 2.8 свидетельствуют, что наибольший удельный вес в составе запасов занимают запасы плодово-овощной продукции (17,4 %), вино-водочные изделия (17 %), кондитерская продукция (14,2 %). Причиной этого явилось замедление оборачиваемости запасов в связи со снижением платежеспособного спроса населения и закупкой товаров на следующий период.

Таблица 2. 9

Данные для анализа относительных запасов продукции

| Показатели |

План |

Факт (1998 г.) |

Отклонение, ± |

| 1. Выручка, тыс. руб. (В) |

1250,5 |

1010,6 |

239,9 |

| 2. Запас, тыс. руб. (З) |

75,5 |

89,1 |

13,6 |

| 3. Уровень запасов, % (Уз) |

6,0 |

8,8 |

2,8 |

| 4. Коэффициент оборачиваемости, раз (Коб) |

16,6 |

11,3 |

-5,3 |

| 5. Длительность оборота, дни (Д) |

21,7 |

31,7 |

10,0 |

| 6. Обеспеченность запасов, дни (Об) |

21,6 |

31,8 |

10,2 |

Данные таблицы 2.9 позволяют провести анализ относительных запасов. Увеличение абсолютной величины запасов на 13,6 тыс. руб. и одновременное снижение выручки от реализации на 239,9 тыс. руб способствовала росту на 2,8 % запасоемкости или уровня товарных запасов. Объем запасов изменяется под воздействием множества факторов. Важнейшими из них являются объем реализации, скорость образования продукции. Размер влияния изменения указанных факторов на оборачиваемость запасов определим на основании данных таблицы 2. 9, методом цепных подстановок:

1. Определим условную длительность оборота при величине запасов плановой и фактической величине выручки от реализации.

Д = 75,5 * 360 6 1010,6 = 26,9 (дн)

2. Рассчитаем влияние изменения выручки на оборачиваемость запасов:

В = 26,9 – 21,7 = 5,2 (дн)

В результате снижения объема реализации на 239,9 тыс. руб. длительность оборота запасов увеличилась на 5,2 дня.

3. В результате роста величины запасов на 13,6 тыс. руб. скорость оборачиваемости запасов уменьшилась на 4,9 дн. (31,8 – 26,9).

Одновременное снижение объема реализации и увеличение запасов оказали негативное влияние на оборачиваемость запасов, замедлив ее на 10 дней (5,2 + 4,9).

В результате замедления оборачиваемости запасов замедлилась оборачиваемость оборотных средств, вложенных в запасы, перерасход средств составил 28,0 тыс. руб (10 * 2,8), где 2,8 – среднесуточная реализация.

Кроме того, запасы продукции, закупаемые ООО «Карусель» оказывают влияние на величину прибыли от реализации. Об этом свидетельствует рассчитанный линейный коэффициент корреляции. Данные для расчета представлены в таблице 2.10. Среднее значение запасов в 1998 г. составляет: (Х) = 89,1 : 11 = 8,1 (тыс. руб)

Средняя величина прибыли:(У) = 61,8 : 11 = 5,62 (тыс. руб.)

Таблица 2.10

Данные для расчета линейного коэффициента корреляции

(тыс. руб.)

| Период |

Прибыль (Уi) от реализации |

Запасы, Хi |

Расчетные значения |

| Хi * Уi |

Хi² |

Уi² |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Январь |

- |

- |

- |

- |

- |

| Февраль |

2,4 |

10,2 |

24,48 |

104,04 |

5,76 |

| Март |

3,5 |

8,6 |

30,10 |

73,96 |

12,25 |

| Апрель |

4,9 |

8,7 |

42,63 |

75,69 |

24,01 |

| Май |

5,6 |

8,5 |

47,60 |

72,25 |

31,36 |

| Июнь |

6,8 |

7,2 |

48,96 |

51,84 |

46,24 |

| Июль |

6,5 |

7,4 |

48,10 |

54,76 |

42,25 |

| Август |

5,6 |

8,8 |

49,28 |

77,44 |

31,36 |

Продолжение таблицы 2.10.

| 1 |

2 |

3 |

4 |

5 |

6 |

| Сентябрь |

6,3 |

8,2 |

51,66 |

67,24 |

39,69 |

| Октябрь |

6,8 |

7,0 |

47,60 |

49,00 |

46,24 |

| Ноябрь |

6,5 |

7,3 |

47,45 |

53,29 |

42,25 |

| Декабрь |

6,9 |

7,2 |

49,68 |

51,84 |

47,61 |

| Итого |

61,8 |

89,1 |

487,54 |

731,35 |

369,02 |

Расчет линейного коэффициента корреляции (r) произведем по формуле (2.3).

ΣХУ – ΣХ Σ/n

r = (2.3)√ (ΣХ² - (ΣХ)²/n) (ΣУ² - (ΣУ²)/ n)

Из дальнейшего расчета получаем:

487,54 – 89,1 * 61,8 /11

r = = 0,928√ (731,35 – (89,1) ²/11) * (369,02 – (61,8) ²/11)

Величина коэффициента корреляции является существенной (0,0128). Это позволяет сделать вывод о том, что производственные запасы являются одним из основных факторов, от которого зависит величина прибыли от реализации.

Следовательно, для повышения эффективности занятости предприятие отделу закупок необходимо уделять особое внимание состоянию запасов продукции, закупаемой для производства и дальнейшей реализации.

Резюмируя вышесказанное, следует отметить вышеследующее: в 1998г. объем поставок продукции в абсолютном выражении снизился на 70 тыс. руб., по сравнению с плановым заданием.

Это произошло в результате снижения реальной потребности в продукции из-за платежеспособного спроса населения, а также нехватки свободных денежных средств для закупки большого количества товаров.

Анализ поступления по структурным группам товаров показал, что в отчетном году по сравнению с планом в группах товарах наблюдались незначительные колебания. Имеющиеся сдвиги в структуре закупок несущественные, варьируют от +2,0 % до –1,4 %. Наибольший удельный вес в общем объеме поставок занимают поставки вино-водочной продукции.

Результаты анализа показывают, что поставщики ООО «Карусель» - это предприятия различных организационно-правовых форм, находящиеся главным образом в Хабаровском крае, занимающиеся как производственной, так и посреднической деятельностью. В 1998 г. поставщики производятся неритмично, о чем свидетельствуют рассчитанные коэффициенты ритмичности, вариации. Причиной неритмичного поступления продукции являются как внешние (нарушение сроков поставок поставщиками, изменения экономической ситуации и другое), так и внутренние (нестабильное финансовое состояние предприятия, низкий уровень организации планирования и контроля МТО, и другое) факторы.

Упущенная возможность предприятия в следствие недопоставки продукции составила 80,5 тыс. руб. (по методу разности между плановым и зачтенным объемом поставок).

Анализ состояния запасов показал снижение эффективности использования запасов, по сравнению с планом.

Одновременное снижение объема реализации и увеличение запасов против таковых объемов, оказали негативное влияние на оборачиваемость запасов, замедлив ее на 10 дней.

Поскольку, как показал расчет коэффициента корреляции, 86,1 % варьирования величины прибыли обусловлено изменением объема запасов, необходимо принять меры по повышению эффективности их использования.

Предприятие должно стремиться к соблюдению норм производственных запасов каждого вида продукции, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток может привести к срыву производственного процесса, не полного удовлетворения спроса потребителей.

Исходя из вышесказанного, можно предположить, что метод регулярных закупок ООО «Карусель» является не достаточно эффективным.

3. Предложения по повышению эффективности процесса мто на предприятии

3.1. Предложения по совершенствованию организации процесса МТО на предприятии

В результате проведенного анализа состояния и организации МТО на ООО «Карусель» были выявлены недостатки, негативно влияющие на эффективность деятельности отдела МТО и предприятие в целом.

Во-первых, действующий метод регулярной закупки не достаточно эффективен, имеет такие недостатки, как: вероятность заказа избыточного количества продукции; необходимость оплаты всей партии заказа. Кроме того, не проводится анализ и изучение рынка закупаемой продукции, нет специалиста, выполняющего данные функции.

Для устранения вышеуказанных недостатков необходимо, на наш взгляд, создать штатную единицу – маркетолог, и наделить его следующими функциями:

- систематический сбор, обработка, анализ и оценка информации о потенциальных поставщиках, ассортименте материальных ресурсов, о новых технологиях изготовления важнейшей для потребителя продукции, ценах на сырье, материалы; полуфабрикатов, продукции;

- хранение информации;

- выработка четкой «стратегии снабжения» на основе сравнительного стоимостного анализа.

Маркетолог будет являться сотрудником отдела закупок ООО «Карусель», подчиняться в своей деятельности генеральному директору (рис. 3.1).

Рис. 3.1. Преобразованная организованная структура отдела закупок ООО «Карусель»

При выполнении своих функций, маркетолог отдела закупок будет решать следующие задачи:

- разработка краткосрочной, среднесрочной и долгосрочной «стратегии снабжения»;

- исследования потребительских свойств закупаемой продукции предъявленных к ней требований;

- исследование факторов, определяющих структуру и динамику потребления продукции, конъюнктуру рынка;

- разработка долгосрочных, среднесрочных, краткосрочных прогнозов потребности в закупаемой продукции;