| МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

НАЦІОНАЛЬНА АКАДЕМІЯ УПРАВЛІННЯ

КАФЕДРА ФІНАНСІВ ТА БАНКІВСЬКОЇ СПРАВИ

ДИПЛОМНА РОБОТА

на тему:

РИНОК КРЕДИТНИХ І ПЛАТІЖНИХ КАРТОК

І НАПРЯМКИ ЙОГО РОЗВИТКУ

| Магістранта заочного відділення

Самойленко Павла Олександровича

___________________________

Керівник

Старший викладач

Нам Вікторія Геннадіївна

__________________________

Завідувач випускаючої кафедри

доктор економічних наук, професор

Базилюк Антоніна Василівна

__________________________

|

Київ

2005

ЗМІСТ

ВСТУП.

3

1. Банківські пластикові картки в системі безготівкових розрахунків. 6

1.1. Історичні передумови виникнення кредитних карток. 6

1.2. Основні елементи карткової платіжної системи. 7

1.3. Правові основи здійснення операцій з платіжними картками в Україні 7

1.4. Механізм розрахунків на основі кредитних та дебетових карток. 7

Висновки та узагальнення до розділу 1. 7

2. Механізм функціонування банків в платіжній системі на основі пластикових карток. 7

2.1.Умови вступу банків в міжнародні карткові платіжні системи. 7

2.2. Становище сучасного ринку платіжних карток в Україні 7

2.3. Діяльності банків-членів системи карткових розрахунків, пов’язаної з емісією, еквайєрингом і видачею готівки. 7

Висновки та узагальнення до розділу 2. 7

3. Проблеми і перспективи розвитку індустрії банківських пластикових карток в Україні. 7

3.1. Оцінка економічної ефективності системи пластикових карт банку. 7

3.2. Карткові проекти в Україні на прикладе ВАТ КБ “Надра”. 7

3.3. Проблеми та перспективи розвитку ринку. 7

Висновки та узагальнення до розділу 3. 7

ВИСНОВКИ.. 7

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 7

ДОДАТКИ

ВСТУП.

Ринок банківських послуг останнім часом розвивається під значним впливом передових технологій. Одним із напрямків банківської діяльності, де постійне їх оновлення має вирішальне значення, є карткові платіжні технології.

В останні часи банками приділяється велика увага до операцій з використанням пластикових карток. Одною з причин такої уваги є зміни, які зараз відбуваються на ринку банківських послуг. Стартовий період розвитку банківських структур в нашій країні близький до завершення. Цей період характеризувався чітким перевищенням попиту на банківські послуги над їх пропозицією, що і стимулювало стрімкий зріст кількості банків, а також сприяло спеціалізації банківських установ. Наприклад, надавалась перевага роботі з організаціями, а в розвиток обслуговування фізичних осіб в більшості випадків або залишався на другому плані, або зовсім ігнорувався. Дійсно, залучення коштів населення потребує на початковому етапі істотних фінансових вкладень і організаційних зусиль, які обумовлені необхідністю створення розвиненої мережі пунктів обслуговування, проведенням рекламної компанії, PR- заходів т.і.

Однак поступова насиченість регіональних ринків банківських послуг призвела до жорсткої міжбанківської конкуренції і боротьби за нові сегменти ринку, які раніше були непривабливими. До їх числа належить і банківське обслуговування фізичних осіб. В цій ситуації пластикові картки виявили свої безспірні технологічні переваги стосовно традиційних платіжних інструментів, що і поставило їх в центр уваги банків, які почали реалізовувати проекти по залученню коштів населення.

Дана дипломна робота є актуальною і присвячена саме проблемам роботи банків з пластиковими картками, розгляду можливих моделей функціонування банків в платіжній системі, і іншим проблемним питанням, з якими найчастіше приходиться зустрічатись при виконанні операцій по обслуговуванню карток та впровадження зарплатних проектів.

Сутністю проблем є необхідність:

· впровадження в Україні єдину внутрішню карткову систему;

· захисту від шахрайства по карткам;

· розвитку законодавчої бази;

· переходу до використання більш прогресивних технологій;

· розширення ринку використання банківських карток.

Практичне застосування виконаного дослідження можливо у всіх банках України які працюють, або збираються працювати на картковому ринку. Також ця робота може застосовуватися у навчальних закладах для підготовки спеціалістів банківської сфери.

Мета роботи – визначення проблем карткового ринку України та шляхи їх вирішення.

Задача роботи – на основі аналізу сучасного карткового ринку в Україні знайти і запропонувати шляхи вирішення проблем та напрямки його подальшого розвитку.

Об’єкт дослідження – ринок банківських послуг, зокрема картковий ринок України, законодавче поле України.

Предмет дослідження – кредитні та дебетні картки, емісія та використання карток, платіжні системи та захист від шахрайства.

При написанні роботи були використані матеріали періодичних видань, книжки зарубіжних і вітчизняних авторів ( Голубович А.Д., Міримска О.М., М.І. Савлу, А.М.Мороз, М.Ф.Пудовкіна., Э.Рид, Р.Котлер), веб-сайтів та законодавства України. Велику частку матеріалів, при написанні роботи, було використано з наробіток ВАТ КБ “НАДРА”, а також веб-сайтів http://www.cash-a-lot.ua, та http://www.ema.com.ua.

Майбутнім банківським працівникам прийдеться займатись саме новими досягненнями в банківській сфері, тому ця робота може стати зручним посібником для вивчення моделей функціонування платіжних систем на основі пластикових карток, які для нашого ринку банківських послуг є одним з найбільш важливіших сегментів.

Дипломна робота містить 120 сторінок, 3 таблиці, 16 малюнків, 6 схем.

1.

Банківські пластикові картки в системі безготівкових розрахунків.

Батьківщиною пластикових карток є США. Однак перші картки були не пластикові, а паперовими. В 1914 році крупні американські магазини почали видавати своїм постійним, заслуговуючим на довіру клієнтам кредитні картки. В 1928 році випустили металеві картки з видавленим іменем і адресою клієнта. Це дозволило продавцям швидко за допомогою копіювального паперу фіксувати відомості про клієнта визнавши, що сукупна мережа обслуговування підвищить клієнтуру кожного торгівельного підприємства. В 1936 році близько тисячі магазинів і інших торгівельних пунктів досягнули угоду кредитувати спільних клієнтів. Подальше просування кредитної картки відбулось в галузі “громадського харчування” - в 1950 році з’явилась ресторанна картка Diners Club, яку почали приймати більшість ресторанів Нью-Йорка. Успіх цих карток був настільки великим, що і решта американських банків почала випуск кредитних карток, які вже обслуговувались в магазинах, ресторанах...

Першу банківську кредитну картку випустив в 1951 році Franklin National Bank. За ним послідували і інші. В другій половині 50-х років ряд крупних банків: Bank of America, Chase Manhattan і Marine Midland Trust, ввели в обіг власні кредитні картки. Bank of America, використовуючи мережу своїх відділень, зміг забезпечити умови найбільш широкого прийому своїх кредитних карток. Невеликі банки, які не витримали конкуренції на ринку пластикових карток, приєднались до його системи. В 1966 році Bank of America почав надавати ліцензії на свою систему як в США, так і в інших країнах. Однак форми контролю, які використовувались цією системою не влаштовували банки, які прагнули автономності і самостійності в операціях з картками. Крім того, незадоволення викликало ще й те, що ім’я їх основного конкурента стояло на всіх картках системи. Це призвело до того, що в 1970 році Bank of America змушений був передати операції з кредитними картками компанії National Bank Americard, Inc.(NBI), в якій він став одним із членів. В 1977 році NBI отримала назву VISA USA Inc., а потім - VISA International. Сьогодні VISA об’єднує більш 25000 банків, а її картка - найрозповсюдженіша в світі. Люди, які створили цю нову картку і систему її підтримки, спочатку не сумнівались, що зустрінуть всебічне визнання. Але навіть в таких умовах важко собі уявити, що вони передбачили той вплив, який банківські картки зробили всього за декілька років.

Система Bank Americard виникла у досить вузькому колі власників карток і торгівців. Швидкий ріст кількості споживачів, які використовували картки, і торгівців, які визнавали їх засобом оплати, в наступні роки міг би перевищити бачення найсміливішого фантазера. Більше 20 мільйонів споживачів в США користувалися в 1970 році картками Bank Americard. До кінця 1980 року число банківських карток перевищило 73 млн., а число відкритих рахунків Visa складало 150 млн. з загальним об’ємом продаж в 171 млрд.дол. в кінці 1991 року.

В 1967 році в США з декількох регіональних асоціацій, що випускали власні картки, виникла компанія Interbank Card Association, яка отримала пізніше назву MasterCard International і яка є зараз одним з лідерів світового карткового бізнесу. До 1970 року членами системи Master Charge було більш як 5000 фінансових установ, які обслуговували приблизно 36 мільйонів власних карток. Оскільки організація стала транснаціональною, асоціація була в 1979 році перейменована в MasterCard.

В 1980 році число карток MasterCard, які були в обігу в США, зросло до 55 млн., а до кінця 1990 року – 90 млн. одиниць. В період між 1980 і 1991 роком загальний обсяг покупок по системі MasterCard зріс з 10,4 млрд. до майже 99 млрд.дол.

Паралельно з нею в США (а потім і в усьому світі) почала діяти система, що випустила першу картку з пластику, - American Express.

Як VISA, так і MasterCard с моменту встановлення прийняли рішення не допускати подвійного членства для банків-учасників. Однак, загострення конкуренції на ринку кредитних карток привело ці організації до визнання необхідності співпраці, і в 1984-85 роках представники обох організацій узгодили ряд стандартів і почали випуск спільних списків заборонених до приймання карток.

В 1992 році європейські карткові компанії EuroCard, Eurocheck Holding і Eurocheck International утворили нову компанію Europay International, що означало створення нової об’єднаної європейської карткової платіжної системи, яка отримала права на управління торговими марками EuroCard i Eurocheck. Пізніше права на ведення операцій в Європі були надані новій системі і з боку MasterCard International. Таким чином, банк, що приєднався до системи Europay, отримує можливість випускати і картки EuroCard, і картки MasterCard.

Відносно недавно компанії MasterCard i Europay з метою розширення спектра пропозицій заснували на паритетних засадах нову систему Maestro, що випускає однойменну дебетову картку. Компанія Europay International отримала права на діяльність у Європі від Cirrus - дочірньої компанії MasterCard, що випускає картку для використання тільки в банкоматах.

Розподіл ролей на сучасному світовому ринку пластикових карток дивись малюнок 1.1 (мал. 1.1).

Головні причини швидкого росту цих систем слід аналізувати з точки зору економічних передумов споживача, торговця і банку. Для споживача банківські картки зробили процес отримання послуг більш доступним, особливо коли для цього були потрібні кредитні засоби. Клієнти банків могли отримати кредит для багатьох покупок без необхідності повторних візитів до банку і клопотання про позику. Запозичена сума при цьому могла бути або повністю виплачена в кінці кожного місяця або розбита на декілька щомісячних платежів.

Скоріш за все, кредитування покупця продавцем на стільки старе, як і самі гроші. Надаючи кредит, продавець отримує додатковий прибуток за рахунок стимулювання попиту. В сучасному світі кредитування покупця отримало надмірно широке розповсюдження. Таким чином, торгівці знаходили банківські картки привабливими, оскільки угоди по продажу легко було підтвердити у банку і оплата була гарантованою. Енергійна реклама і просування карток банками і національними асоціаціями підвищили можливості збільшення продаж для тих торгівців, які приймали до оплати картки. Асоціації позбавляли торгівців від ризику і витрат на здійснення особистих кредитних планів, які б пригортали увагу покупців.

Банки найшли привабливим спосіб розширення кредиту клієнтам через кредитні лінії в поєднанні з банківськими картками. Географія їх ринку також розширювалась, оскільки банки могли випускати картки для споживачів, які мешкали не тільки поблизу банка. Разом з цим, новим клієнтам були запропоновані нові інші банківські послуги. Доход від власників карток поєднувався з доходами від дисконту, сплаченого торгівцями, і новими депозитними ресурсами, які створювались за рахунки від продажу.

На сучасному етапі іде процес створення національної платіжної системи України. В більшості випадків українські банки є членами міжнародних платіжних систем, а деякі з них випускають власні пластикові картки.

Для більш детального розуміння всіх процесів, пов’язаних з пластиковими картками, детально зупинимося на визначенні основних складових платіжної системи.

У ході розвитку карткових систем виникли різні види пластикових карток, що розрізняються призначенням, функціональними і технічними характеристиками.

З точки зору механізму розрахунків

виділяються:

| двосторонні картки

|

- виникли на базі двосторонніх угод між учасниками розрахунків;

- власники карток можуть використовувати їх для покупки товарів у замкнутих мережах.

|

| багатобічні картки

|

- очолюють національні асоціації банківських карток;

- надають власникові картки можливість купувати товари в кредит у різних торговців і організацій сервісу;

- одержувати касові аванси;

- користуватися банкоматами для зняття готівки з банківського рахунка т.і.

|

По функціональному призначенню

виділяють наступні види карток:

| кредитні картки

|

- оплата різних послуг і товарів за рахунок кредиту, наданого банком або спеціалізованою сервісною компанією, не маючи ні готівки, ні грошей на банківському рахунку;

- необхідно мати договір з банком, у якому клієнт зобов'язується протягом визначеного терміну повернути банкові борг, що з'явився в результаті платежу.

|

| дебетові картки

|

- використовуються для оплати товарів і послуг, одержання готівки в банках шляхом прямого списання грошей з рахунка платника;

- клієнт розпоряджається тільки сумою з його банківського рахунка;

- обробка картки в режимі on-line.

|

| картки з овердрафтом

|

- можливість робити платежі понад суму, що зараховується на рахунок власника картки;

- це порівняно невелика сума трактується як автоматичне надання кредиту без спеціального кредитного договору.

|

По матеріалу

з якого картка виготовлена:

| - паперові (картонні, теслинні);

|

| - пластикові;

|

| - металеві

|

В даний час практично повсюдне поширення одержали пластикові картки. Однак для ідентифікації власника картки часто використовуються паперові (картонні, теслинні) картки, запаяні або запресовані в пластикову плівку. Це ламінування картки. Якщо картка використовується для розрахунків, то з метою підвищення захищеності від підробки застосовують більш складну технологію виготовлення карт із пластику. У той же час, на відміну від металевих карт пластик легко піддається термічній обробці і тискові, що досить важливо для персоналізації карти перед видачею її клієнтові.

По способу запису інформації

:

| графічний запис

|

- сама рання і проста форма запису інформації;

- дотепер використовується у всіх картах;

- наноситься прізвище, ім'я, зразок підпису й інформація про емітент.

|

| ембосування

|

- дозволяє значно швидше оформляти операцію оплати карткою, роблячи відбиток на ній сліпа.

|

| штрих-код

|

- застосовувався до винаходу магнітної смуги;

- низька таємність;

- у платіжних системах поширення не одержав.

|

| магнітна смуга

|

- один із самих розповсюджених на сьогоднішній день способів нанесення інформації на картку;

- дуже популярна в платіжних системах.

|

| чіп

|

- дуже дорога технологія;

- найбільш надійне збереження інформації.

|

| лазерний запис

|

- ще більш дорогі карти, чим чіпові;

- технологія запису на них схожа з записом на лазерні диски;

- у банківських технологіях поширення не одержали.

|

по емітентах:

| банківські (універсальні) картки

|

- випускаються банками і фінансовими компаніями.

|

| приватні картки

|

- випускаються комерційними компаніями для розрахунків у торговельній і сервісній мережі даної компанії.

|

Пластикова картка -

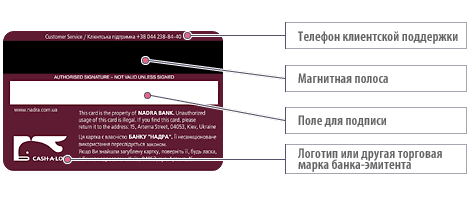

це персоніфікований платіжний інструмент, що надає можливість користувачеві карткою, здійснювати безготівкові розрахунки по оплаті товарів або послуг, а також отримання готівки в відділеннях банків і банківських автоматах (банкоматах). Прийняття картки до оплати і видача готівки по ній здійснюється підприємствами торгівлі (сервісу) і банками, які є членами платіжної системи, що обслуговує картки.

Отже, пластикова картка являє собою пластину стандартних розмірів, виготовлену з спеціальної, стійкої до будь-яких пошкоджень пластмаси. Основна функція пластикової картки - забезпечення ідентифікації особи, що її використовує як суб’єкта платіжної системи. Для цього на пластикову картку наносяться логотипи банка-емітента і платіжної системи, що обслуговує картку, ім’я власника картки, номер його рахунку, строк дії картки. Крім цього на картці може бути присутня фотокартка власника і його підпис. Алфавітно-цифрові дані - ім’я, номер рахунку і інші - можуть бути ембоссовані , тобто нанесені рельєфним шрифтом, дивись малюнок 1.1 (мал.1.1). Графічна інформація дає можливість візуальної ідентифікації власника картки. Однак, для використання в банківській платіжній системі цього недостатньо. По-перше, така картка може бути легко підроблена, по-друге, автоматична обробка такої картки проблематична. Крім того, потрібно і зберігати на картці ряд конфіденційних даних, що полегшує процедуру авторизації. Все це призводить до необхідності занесення ідентифікаційних даних на банківські пластикові картки додатково ще в закодованому вигляді. Ця задача може бути вирішена за допомогою різноманітних фізичних механізмів. В картках зі штрих-кодом в якості ідентифікаційного елементу використовується штриховий код, аналогічний коду, який застосовується для маркування товару. Зчитування коду відбувається в інфрачервоних проміннях. Картки з магнітною стрічкою на сьогоднішній день найбільш розповсюджені. Магнітна стрічка розташована на зворотній стороні картки і складається з трьох доріжок. Дві перші потрібні для зберігання ідентифікаційних даних, а на третю можна записувати інформацію.

Мал. 1.2 Зразок банківської картки

Лицьовий бік:

Зворотній бік ( крім інтернет-карт ) :

Основним аргументом для впровадження «пластикових грошей» була зручність користувача. З появою електронних кошт реєстрації і збору інформації з'явилася можливість заносити і зчитувати інформацію на картку за допомогою магнітного кодування сигналу.

Першою організацією, що застосувала цей спосіб на пластикових картках була Міжнародна асоціація по авіаперевезеннях (IATA, Interactional Air Transportation Association), що здійснювала контроль за багажем за допомогою інформації, записаної на магнітній стрічці пластикової картки. Згодом прийнята IATA система кодування стала стандартної. На сучасних пластикових картках це - перша доріжка, що має довжину 79 символів (210 біт/дюйм, 7 біт на знак) і утримуючу алфавітно-цифрову інформацію.

Згодом подібний принцип використовували на банківських картках для кодування номера картки, що дозволило впроваджувати електронні платежі. Розробка цієї системи кодування належить Американської банківської асоціації (American Bankers' Association).

Ця система також ввійшла в стандарт. На сучасних пластикових картках з'явилася друга доріжка, що має 40 символів (75 біт/дюйм, 5 біт на знак).

Згодом з'явилася третя доріжка, на якій найчастіше записується PIN-код (Personal Identification Number - персональний ідентифікаційний номер), а іноді стан рахунка клієнта. Розроблювачем цієї доріжки була компанія Thrift Industry. Інформація на цій доріжці може перезаписуватися і змінюватися в процесі використання. На доріжку може бути записано 197 цифрових знаків (210 біт/дюйм, 5 біт т

знак).

Наступним етапом у розвитку пластикових карток історія зобов'язана французькому журналістові Лорану Морену, що у 1974 році запропонував використовувати карти з електронною мікросхемою. Він запатентував цю ідею і заснував компанію Innovatron для виробництва таких карток. На сьогоднішній день пластикові картки з «імплантованою» мікросхемою (Smart-card) - тип пластикових карток що найбільше динамічно розвивається .

Магнітні картки поступаються першістю смарт-картам по двох причинах:

1. Магнітні картки легко підробити. За допомогою дешевого пристрою протягом декількох хвилин можна скопіювати першу і другу доріжки з магнітної стрічки кредитної картки.

Дослідження, проведені в 1992 році в США, показали, що втрати, зв'язані з магнітними картками склали 3,8 млрд. доларів, у тому числі: 2,6 млрд. - через боржників, тобто банкрутів і людей, що не оплачує рахунки; 864 млн. - через шахрайство з картками - використання крадених, загублених і підроблених карток, і 310 млн. через шахрайство продавців.

2. Оскільки магнітна стрічка картки не може містити більш 100 байт інформації, це сильно обмежує їхнє застосування у світі сучасного бізнесу. Майже всі магнітні карти сьогодні мають вузьку цільову спрямованість, що приводить до необхідності для клієнтів мати багато карток різного типу.

Смарт-карти дозволяють вирішити всі ці проблеми. Тому, після рішення наприкінці 80-х років ряду технологічних проблем, смарт-карти стали активно витісняти магнітні картки. Європа, де тільки в 1993 році було випущено більш 350 млн. смарт-карт і карт із пам'яттю, займає ведуче місце на цьому шляху. Більшість експертів переконано, що через 10 років або раніш картки з магнітною смугою стануть надбанням історії.

Смарт-карти - шлях у майбутнє. Основний фактор, що стримує швидкий перехід до смарт-картам у закордонних країнах - розвита інфраструктура магнітних карт. Це особливо характерно для США.

Внаслідок існування величезної фінансової інфраструктури, вартість заміни системи перевищує 1 млрд. доларів. Однак, при усьому при тім, сама стара система втрачає щорічно від несумлінного використання магнітних карток близько 1 млрд. доларів.

Україна не має подібної інфраструктури, тому тут відкривається унікальна можливість впровадження в практику найбільш перспективних систем, ніж системи безготівкових платежів, що зживає себе, на базі кредитних магнітних карт. Можна, звичайно, продовжувати жити без яких-небудь змін, але це тільки приведе до збільшення відставання в області банківських технологій, а отже, і до збільшення проблем у майбутньому.

В смарт-картах носієм інформації є мікросхема. Стосовно вартості карт пам’яті, то вони мають відносно високу вартість (в 5-7 разів вище відносно магнітної карти). Однак в останні роки ціни на них суттєво знизилися у зв’язку з вдосконаленням технології і ростом об’ємів виробництва. Також існують карти з мікропроцесором, які по суті відповідають характеристикам персональних комп’ютерів 80-х років. Ці два останні види карт розглядаються сьогодні як найбільш перспективний вид пластикових карт.

Технології платіжних систем,

засновані

на

смарт-картах

Як показує практика ефективність платіжної системи залежить не тільки від правильно обраних технічних засобів. У першу чергу вона залежить від ретельно налагодженої технології, від грамотної фінансової політики емітента, від інших факторів, що можуть звести всі переваги того або іншого типу карт до нуля.

Сказане відноситься і до найбільш перспективних платіжних засобів - смарт-карт.

Смарт-карта - це пластикова картка з убудованої в неї мікросхемою. Ступінь «інтелектуальності» мікросхеми може бути самої різної - від найпростішого контролера читання/ запису даних в електронну пам'ять карти, до мікропроцесора, що має розвинуту систему команд, убудовану файлову систему і т.п.

Головна відмінність смарт-карт від інших видів пластикових карток (з магнітною стрічкою, зі штриховим кодом) - це саме її «інтелектуальність». При платежах по магнітних картах застосовується технологія on-line. Дозвіл на платіж дає, власне кажучи, комп'ютер банку або процессингового центру при зв'язку з точкою платежу. Головна проблема, що виникає при цьому, - забезпечення надійного, захищеного і недорогого зв'язку (яку в наших умовах важко вирішити).

У випадку смарт-карт застосовується інша технологія - off-line, при якій дозвіл на платіж дає сама картка (точніше, убудована в неї мікросхема) при «спілкуванні» з торговельним терміналом безпосередньо в торговельній точці.

Накладні витрати по забезпеченню платежів надзвичайно малі, проблеми зв'язку не грають особливої ролі. Замість них на перший план виходить проблема безпеки - смарт-карта повинна бути досить «інтелектуальної», щоб самостійно прийняти рішення про проведення платежу і при цьому мати достатній захист від несанкціонованого використання.

У зв'язку з цим перше питання, що виникає при виборі типу смарт-карти - які з них мають максимальний захист від шахраїв. Друге питання зв'язане з проблемою реалізації двох основних фінансових операцій по карті - дебетування і кредитування рахунка в її електронній пам'яті. Більшість з відомих у даний час смарт-карт досить легко забезпечують ці операції. І тут знову виникає проблема, зв'язана з можливістю несанкціонованого використання. Чи надійно захищені ці операції для того, щоб крім законних власників, їх не могли провести інші особи, нехай навіть і не зі злочинними цілями.

На жаль публікацій, що могли б чітко відповісти на два цих питання, украй мало. Розглянемо як приклад рекомендації французької фірми «Gemplus Card International», на частку якої приходиться майже одна третина, що випускаються у світі смарт-карт.

У стандартній технології безготівкових розрахунків за товари і послуги за допомогою пластикових карт діють три суб'єкти. Це банк-емітент, його клієнт і підприємство торгівлі або сервісу. Банк видає клієнтові карту, з яким зв'язана визначена сума. Цю суму (або за рахунок кредиту банку, або за рахунок власних внесків клієнта) власник картки може витратити в магазині. Операція запису такої суми в пам'ять картки називається кредитуванням картки.

Очевидно, кредитує картки тільки банк. Зворотна операція - дебетування картки - означає списування з рахунка в пам'яті картки. Дебетування відбувається при проведенні платежу по картки, приміром, у магазині. Таким чином, дебітор картки - підприємство торгівлі або сервісу (якщо клієнт одержує готівку по картці, то дебітор картки банк).

Проведення платежів полягає в тому, що при покупці по картці магазин записує за клієнтом борг у розмірі суми платежу. А банк, одержавши від магазина, відповідний документ, списує з рахунка клієнта цю суму в рахунок магазина. Так, трохи схематично, описується фінансова транзакція по карті.

Вище відзначалося, що суть проблеми в способі проведення платежу (on-line або off-line) полягає в тому, наскільки захищені платіжні операції для всіх трьох суб'єктів платіжної системи. Обробка транзакцій теж має свої проблеми, але вони вже не залежать від типу смарт-карти.

Смарт-карта є ідеальним засобом платежу, оскільки має функції «електронного гаманця». Останній зберігає у своїй пам'яті суму коштів, якими клієнт банку може розплатитися за покупку. «Електронний гаманець» зручний клієнтові, оскільки останній легко контролює свої активи по карті і, при необхідності, може них поповнити, кредитуючи карту в банку.

Пам'ять «електронного гаманця» захищена PIN - кодом, що клієнт повинний набрати на клавіатурі платіжного термінала при проведенні будь-якої операції по карті. Таким чином, клієнт може не побоюватися використання смарт-карти без його санкції (якщо, зрозуміло, він зберігає свій Пін-код у таємниці від інших).

Не всяка смарт-карта може бути «електронним гаманцем». Для того, щоб виділити потрібні категорії смарт-карт, розглянемо їхню типологію. У залежності від внутрішнього пристрою і виконуваних функцій смарт-карти можна розділити на три типи (по функціональній ознаці):

- картки лічильники;

- картки з пам'яттю;

- мікропроцесорні картки.

Практично кожну з перерахованих карток можна використовувати в якості платіжної. Однак лише деякі з них будуть задовольняти усім вимогам, яким повинна задовольняти воістину масова платіжна смарт-карта: невисокою вартістю, можливістю проводити будь-які (не тільки специфічні) платежі, гарною захищеністю і необхідним рівнем «інтелекту» для забезпечення технології off-line.

Технічні

кошти

Лічильник – лічильники - карти-лічильники

Даний тип карток застосовується для такого типу розрахунків, коли потрібне вирахування фіксованої суми за кожну платіжну операцію. Такі карти ще називаються картками з попередньо оплаченою сумою. Прикладом таких розрахунків може бути плата за телефонну розмову. Звичайно в телефонах-автоматах кожна одиниця часу розмови має фіксовану ціну, її абонент оплачує монетками або спеціальними жетонами, що підраховує відповідний пристрій телефону. При застосуванні карт мінімальній сумі платежу ставиться у відповідність один біт пам'яті. У процесі розмови встановлюється зв'язок між телефоном і картою, і за кожну одиницю часу «перепалюється» деяка кількість бітів. Таким чином, карта заміняє монети або жетони.

Аналогічним образом карти-лічильники застосовуються при підписці на платне телебачення, при оплаті за проїзд, автостоянку і т.п. Спочатку використовувалися карти з однократно програмувальною пам'яттю (ППЗУ).

Після повного використання карти її приходилося викидати. Сучасні карти такого типу дозволяють після повного використання «відновлювати» уміст лічильника. Відновлення вмісту може бути виконано тільки при знанні визначеного коду, що дозволяє ця дія. Крім цього, картки містять область, у яку записуються ідентифікаційні дані. Ці дані не можуть бути змінені згодом. Картки, що дозволяють перезаписувати інформацію, відносяться до типу карток з енергонезалежною перепрограмувальною пам'яттю.

Карти

з пам'яттю

Назва типу досить умовно — строго говорячи, усі смарт-карти мають пам'ять. Цей тип карт виділений як проміжний при переході від карт-лічильників до мікропроцесорних карток. Звичайно картки такого проміжного типу використовуються для збереження інформації. Існують два підтипи подібних карток: з незахищеної і з захищеною пам'яттю. Картки другого підтипу відрізняються від карток першого більш високим «інтелектом», спрямованим на запобігання несанкціонованого доступу до даних на картці. Однак тієї «інтелектуальності», що характерна для карток із мікропроцесорами, картки з захищеною пам'яттю не мають.

У картках з незахищеною пам'яттю немає обмежень по читанню або записові даних. Іноді них називають картками з повнодоступною пам'яттю; робота з ними (з погляду логічної структури даних) нагадує роботу з бінарним файлом. Ми можемо довільно структурувати картку на логічному рівні, розглядаючи її пам'ять як набір байтів, якому можна скопіювати в оперативну пам'ять або обновити спеціальними командами.

Картки з незахищеною пам'яттю використовувати в якості платіжних украй небезпечно. Досить легально придбати таку картку, скопіювати її пам'ять на диск, а далі після кожної покупки відновлювати її пам'ять копіюванням початкового стану даних з диска, причому нітрохи не цікавлячи тим, яка інформація зберігається на карті (тобто шифрування даних у пам'яті картки від шахрайства подібного роду не рятує). Зрозуміло, таку операцію може проробити лише кваліфікований програміст, але практика показує, що в Україні досить багато грамотних людей, здатних на таке заняття чисто з хакерских спонукань.

У картках із захищеною пам'яттю використовується спеціальний механізм для дозволу читання/запису або стирання інформації. Щоб провести ці операції, треба пред'явити картці спеціальний секретний код (а іноді і не один). Пред'явлення коду означає встановлення з нею зв'язку і передачу коду «усередину» карти — порівняння коду з ключем захисту читання/запису (стирання) даних проведе сама картка і «повідомить» про це пристроєві читання/запису смарт-карт. Читання записаних у пам'ять картки ключів захисту або копіювання пам'яті картки неможливо. У той же час, знаючи таемний код (коди), можна прочитати або записати дані, організовані найбільш прийнятним для платіжної системи логічним образом. Таким чином, картки з захищеною пам'яттю підходять для універсальних платіжних застосувань, добре захищені і при цьому недорогі, їхня ціна складає не більш 4 доларів для тиражів вище 5 тисяч.

Як правило, картки з захищеною пам'яттю містять область, у яку записуються ідентифікаційні дані. Ці дані не можуть бути змінені згодом, що дуже важливо для забезпечення неможливості підробки карти. З цією метою ідентифікаційні дані на картці «пропалюються».

Необхідно також, щоб на платіжній картці було щонайменше дві захищені області. Зупинимося на цьому важливому моменті докладніше.

Вище було сказано, що в технології безготівкових розрахунків по картках беруть участь, у загальному випадку, три юридично незалежні особи: клієнт, банк і магазин. Банк вносить гроші на картку (кредитуючи її), магазин знімає гроші з карти (дебетує її), і всі ці операції повинні робитися із санкції клієнта. Таким чином, доступ даним на картці й операції над ними треба розмежовувати. Це досягається розбивкою пам'яті карти на дві захищені різними ключами області — дебетну і кредитну. Кожен учасник операції має свій секретний ключ. У клієнта це ПІН — персональний ідентифікаційний номер; правильне його пред'явлення відкриває доступ до картки (по зчитуванню даних), однак не повинно змінювати інформацію, який розпоряджається кредитор картки (банк) або її дебітор (магазин). Ключ запису інформації в кредитну область картки мається тільки в банку; ключ запису інформації в дебетну область — у магазина. Тільки при пред'явленні відразу двох ключів (ПІНа клієнта і ключа банку при кредитуванні, ПІН-кода клієнта і ключа магазина при дебетувані) можна провести відповідну фінансову операцію — внести гроші або списати суму покупки з картки.

Якщо в якості платіжної використовуються картки з одною захищеною областю пам'яті, і банк, і магазин будуть працювати з однієї і тією же областю, застосовуючи однакові ключі захисту. Якщо банк, як емітент картки, може її дебетувати (наприклад, в банкоматах), то магазин права кредитувати картку не має. Однак така можливість йому дана — оскільки в силу необхідності дебетування картки при покупках він знає ключ захищеної зони. Та обставина, що і кредитор картки, і її дебітор (у загальному випадку — різні особи) користуються одним ключем, порушує відразу кілька основних принципів по захисту інформації (зокрема, принципи поділу повноважень і мінімальних повноважень). Це рано або пізно приведе до шахрайства. Не рятують ситуацію і криптографічні способи захисту інформації, про що вже говорилося вище.

Крім того, важливою особливістю карток із погляду їхньої захищеності є наявність спеціальних засобів, характерних для мікропроцесорних карток (див. нижче). Так, деякі картки незворотньо блокується по записі після пред'явлення невірного ПІН-коду більш трьох разів підряд, причому послідовне пред'явлення невірного ПІН-коду фіксується карткою і враховується при її блокуванні. Таким чином, навіть при відносно короткій довжині ПІН-коду (наприклад, з п'яти цифр) «зломати» карту шляхом систематичного підбора її секретного ключа практично неможливо.

Сервісні команди.

Картки забезпечують різний спектр сервісних команд. Для нас найбільш цікаві з них — це засоби ведення електронних платежів. Замість двох областей у деяких картках для ведення електронних платежів створюється спеціальний файл, недоступний до читання/запису за допомогою звичайних команд керування файловою системою. З цим файлом можна робити тільки операції зарахування (кредитування) або списання (дебетування) фінансових кошт. Операція кредитування може бути проведена тільки при пред'явленні двох секретних кодів — коду клієнта і коду банку. Операція списання проводиться тільки по пред'явленню коду клієнта.

Прикладом подібної картки є картка PCOS фірми GEMPLUS Card International. Механізм захисту в карті PCOS досить витончений — так, не дозволено дебетування від’ємним числом (у деяких картах, у принципі, можна зменшити дебет, шляхом повернення платежу на картку). Крім того, карта PCOS забезпечує безпечне віддалене кредитування картки в режимі on-line, що, безумовно, дуже зручно клієнтам — можна внести кошті на картку в найближчому магазині, не заходячи в банк. Від’ємне кредитування можливе за рахунок вбудованих криптографічних засобів.

Спеціальні

засоби.

До спеціальних функціональних засобів відноситься можливість блокування картки. Розрізняється два види блокування: при пред'явленні неправильного транспортного коду і при несанкціонованому доступі.

Суть транспортного блокування полягає у тому, що доступ до картки неможливий без пред'явлення спеціального «транспортного» коду. Цей механізм необхідний для захисту від нелегального використання карток при розкраданні під час пересилання карти від виробника до споживача.

Суть блокування при несанкціонованому доступі полягає в тому, що якщо при доступі до інформації кілька разів неправильно був пред'явлений код доступу, то карта взагалі перестає бути працездатної. При цьому, у залежності від установленого режиму, картка може бути згодом або активізована при пред'явленні спеціального коду, або ні. В останньому випадку карта стає непридатної для подальшого використання.

Карти оптичної пам'яті.

Карти оптичної пам'яті мають більшу ємність, чим карти пам'яті, але дані на них можуть бути записані тільки один раз. У таких картах використовується WORM-технологія (однократний запис — багаторазове читання). Лазер пропалює в кожній комірці пам'яті значення, рівне 0 або 1 (подібним чином записується музика на цифрових компакт-дисках). Звичайна карта може зберігати від 2 до 16 мегабайт інформації. Такі карти звичайно використовуються в додатках, де необхідно зберігати великі обсяги даних, не підлягаючих зміні, наприклад, медичні записи.

Мікропроцесорні карти

Зовні мікропроцесорні карти схожі на картки пам'яті, однак їхні мікросхеми містять мікропроцесори, що робить ці картки інтелектуальними, по-англійському — «smart». Електронна «начинка» картки являють собою повні мікроконтроллери (мікрокомп'ютери) і містить наступні компоненти:

- ЦП (CPU) - центральний процесор - пристрій для обробки інструкцій картки;

- ОЗП (RAM) - оперативний запам'ятовуючий пристрій - пам'ять для тимчасового збереження даних, наприклад, результатів обчислень, зроблених процесором;

- ПЗП (ROM) - постійний запам'ятовуючий пристрій - пам'ять для постійного збереження інструкцій картки, що виконуються процесором, а також інших даних, що не змінюються. Інформація в ПЗП записується в процесі виробництва картки;

- ППЗП (EPROM) - програмувальний постійний запам'ятовуючий пристрій - пам'ять, що може бути прочитана багато разів, але записана тільки однократно виробником. У ППЗП організація, що випускає картку в обіг, записує дані про її власника;

- РПЗП (EEPROM) - репрограмувальний постійний запам'ятовуючий пристрій - пам'ять, що може бути перезаписана і зчитана багаторазово. У РПЗП зберігаються змінювані дані власника карти ( ППЗП і РПЗП не втрачають дані при відключенні живлення);

- пристрій вводу/виводу - пристрій, що забезпечує обмін даними з зовнішнім світом;

- операційна система (ОС) або програмне забезпечення (ПЗ) картки - інструкції для процесора (зберігаються в ПЗП);

- система безпеки - убудована система безпеки для захисту даних з можливістю їх шифрування.

Мікропроцесорна картка, надалі - смарт-карта, у дійсності являє собою невеликий комп'ютер, здатний виконувати розрахунки подібно персональному комп'ютерові. Найбільш могутні сучасні смарт-карти мають потужність, порівнянну з потужністю персональних комп'ютерів початку вісімдесятих. Операційна система, що зберігається в ПЗП смарт-карти, принципово нічим не відрізняється від операційної системи персонального комп'ютера. РПЗП використовується для збереження даних користувача, що можуть зчитуватися, записуватися і модифікуватися, також, як дані на твердому диску персонального комп'ютера.

Смарт-карти мають різну ємність, однак типова сучасна карта має ОЗП обсягом 128 байт, ПЗП - 2-6 кбайт і РПЗП - 1-2 кбайт. Деякі смарт-карти також містять магнітну стрічку, що забезпечує їх сумісність із системами на базі магнітних карт. Смарт-карти дорожче карток пам'яті, і так само, як у випадку картки пам'яті, їх вартість визначається вартістю мікросхеми, що прямо залежить від обсягу пам'яті. Смарт-карти звичайно використовуються у сферах, що вимагають високого ступеня захисту інформації, наприклад, у фінансовій практиці.

Суперсмарт-карти.

Прикладом може служити багатоцільова картка фірми Toshiba, використовувана в системі Visa. На додаток до всіх можливостей - звичайної смарт-карти, ця карта також має невеликий дисплей і допоміжну клавіатуру для введення даних. Ця карта поєднує в собі кредитну, дебетну і змішану карти, а також виконує функції годинника, календаря, калькулятора, здійснює конвертацію валюти, може служити записною книжкою і т.д. Через високу вартість, Суперсмарт-карти не мають сьогодні широкого поширення, але їхнє використання буде, імовірно, рости, оскільки вони є досить перспективними.

Але, існуюча розвинена інфраструктура платіжних систем, що використовують їх, і відсутність у світових лідерів “карткового” бізнесу - компаній VISA i Europay повномасштабного стандарту на більш перспективний вид карток - смарт-карти - і є причинами інтенсивного використання карток з магнітною стрічкою і сьогодні.

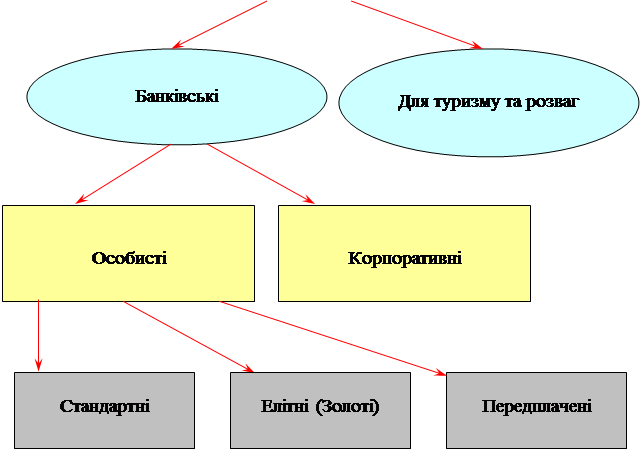

Враховуючи технічні і економічні аспекти, Асоціації пропонують користувачам цілу серію комплементарних карткових продуктів, які призначені для різних сегментів ринку з врахуванням інтересів і особливостей власників карток, а також фінансових і торгівельних установ, які є учасниками програм. При здійсненні розрахунків власник картки обмежений одним або декількома лімітами. Характер лімітів і умови їх використання можуть бути досить різноманітні. Однак, в загальних рисах все зводиться до двох основних сценаріїв. Власник дебетової картки повинен завчасно внести на свій банківський рахунок деяку суму коштів. Її розмір і визначає ліміт доступних коштів (в більшості випадків ліміт буває навіть трохи менше, тобто на рахунку залишається “недоторканий” залишок). При здійсненні розрахунків з використанням картки паралельно і зменшується ліміт. Для забезпечення платежів власник картки може не вносити завчасно кошти, а отримати кредит в банку. Подібна схема реалізується при оплаті за допомогою кредитної картки. Зупинимось більш детально на різновидах кредитних карток

(див. схему 1.1) і коротко їх охарактеризуємо.

Схема 1.1 Схема 1.1

Банківські кредитні картки призначені для придбання товарів з використанням банківського кредиту, а також для отримання авансів в готівковій формі. Головна особливість цієї картки - відкриття банком кредитної лінії, яка використовується автоматично кожного разу, коли здійснюється придбання товару або береться кредит у грошовій формі. Кредитна лінія діє в межах встановленого банком ліміту. В деяких системах банківська кредитна картка може використовуватись для пільгової оплати деяких видів послуг, а також для отримання грошей в банківських автоматах.

Розрізняють особисті і корпоративні картки. Особисті картки (індивідуальні) видаються окремим клієнтам банку і можуть бути “Стандартними” або “золотими” (Елітними). Останні призначені для осіб з високою кредитоспроможністю і передбачають багато пільг для користувачів. Корпоративна картка видається організації (фірмі), яка на підставі цієї картки може видати індивідуальні картки обраним особам (керівникам або просто цінним співробітникам). Їм відкриваються персональні рахунки, які “прив’язані” до корпоративного карткового рахунку. Відповідальність перед банком по корпоративному рахунку несе організація, а не індивідуальний власник корпоративних карток.

Картки туризму і розваг – “платіжні” картки. Вони випускаються компаніями, які спеціалізуються на обслуговуванні вищевказаної сфери, наприклад American Express та Diners Club. Картки приймаються на обслуговування сотнями тисяч торгівельних і сервісних підприємств у всьому світі для оплати товарів і послуг, а також надають власникам різні пільги по бронюванню авіаквитків, номерів у готелях, отримання знижок з ціни товару, страхуванню життя та ін.

Головні відмінності цього виду карток від банківських кредитних карток - по-перше, - відсутність разового ліміту на покупки, по-друге, - обов’язок власника картки погасити заборгованість протягом місяця без права пролонгувати кредит. У випадку прострочки платежу з власника картки стягується підвищений процент.

Ознайомившись з найголовнішою складовою платіжної системи - карткою, перейдемо до характеристики всіх інших її складових. Окрім безпосередньо приймаючих картку точок обслуговування, до складу платіжної системи входять банки-емітенти, еквайєр-центри, Процессінговий центр (або декілька центрів) і розрахунковий або кліринговий банк. І, остане, до суб’єктів платіжної системи відносяться і клієнти - держателі пластикових карток.

Банк-емітент

займається випуском пластикових карток і наданням їх в розпорядження клієнтів. При цьому картки залишаються у власності банка, а клієнти отримують право на їх використання.

Функції цього банку коротко можна охарактеризувати так : видача картки клієнту починається з відкриття йому рахунку в банку-емітенті і, як правило, внесенням ним певної суми коштів на цей рахунок. При наданні картки, банк-емітент бере на себе тим самим гарантійні обов’язки по забезпеченню платежів по картці. Характер цих гарантій залежить від платіжних повноважень, наданих клієнту і зафіксованих класом картки. Прикладом може бути сімейство платіжних і кредитних карток компанії VISA International. Це картки наступних видів:

- “Plus”;

- “Interlink”;

- “Electron”;

- “Visa Classic”;

- “Visa Business”;

- “Visa Premium Gold”

| Plus

|

- дебетова карта;

- доступ до глобальної мережі автоматів «Плас», що працюють у режимі on-line;

- можливість використання міжнародної мережі автоматів;

- 100%-на авторизація операцій у момент здійснення операцій;

- ідентифікація на основі Пін-коду;

- низька вартість випуску і користування.

- можна використовувати в системах автоматів «Віза» і торговельних терміналів «Електрон»

- розрахована на масового клієнта

|

| Interlink

|

- дебетова карта;

- розрахунок через глобальну мережу електронних терміналів у торговельних точках;

- розрахунок провадиться в режимі реального часу;

- електронне зчитування даних, авторизація і бухгалтерські проводки здійснюються одним повідомленням;

- 100%-на авторизація;

- ідентифікація провадиться на основі Пін-коду

- можливий доступ до системи автоматів «Плас»

- розрахована на широке коло клієнтів, яким банк не може надати розстрочку платежу на основі кредитної лінії

|

| Electron

|

- дебетова карта;

- призначена для розрахунків через електронні термінали в магазинах;

- електронне зчитування даних з картки;

- 100%-на авторизація;

- можливість використання як на внутрішньому ринку, так і за кордоном;

- автоматичне перерахування комісії за міжнародний обмін банкові-емітентові в момент здійснення угоди;

- розрахунки по системі VisaNet

- забезпечує доступ до мережі автоматів «Віза» і «Плас»

- угоди надходять для бухгалтерського оформлення через три дні, що дає власникові картки відстрочку і, отже, безкоштовний кредит

|

| Visa Classic

|

- кредитна карта

|

| Visa Business

|

- кредитна карта

|

| Visa Premium, Gold

|

- кредитна карта

|

«Віза-класик», «Віза-бізнес», «Виза-голд

». Це багатофункціональні картки, що сполучають риси кредитних і дебетових карт. Вони надають власникові можливість користуватися кредитною лінією і робити розрахунки.

Риси, загальні для карток зазначеної категорії:

- доступ до мереж банківських автоматів і торговельних терміналів як усередині країни, так і за її межами;

- можливість роботи в режимі on-line/off-line;

- можливість здійснювати розрахунки за допомогою як електронних, так і паперових грошей;

- ідентифікація власника по Пін-коду або по підпису;

- одержання емітентом комісії за міжнародний обмін для відшкодування витрат за рахунок еквайєра.

Таким чином, картки зазначених видів забезпечує власнику швидкий доступ до кошт, що зберігається на рахунку, надійну систему розрахунків, можливість користування банківським кредитом і ряд додаткових послуг.

Найбільше коло додаткових послуг дає картка Visa-Gold

(«золота» картка «Візи», називана також Premier Card). Ця картка розрахована на осіб з високим доходом, що мають високий кредитний рейтинг і найменший ризик, що представляє для банку.

Нижче приведені деякі з пільг, якими користуються власники картки Visa-Gold:

- страхування на 3 місяці від втрати або розкраданні куплених товарів;

- страхування власника від нещасних випадків при поїздках на 100-250 тисяч доларів;

- 10 процентна знижка при оплаті міжнародних телефонних розмов;

- збільшення терміну гарантії по покупках до 1 року;

- гарантоване надання медичної або юридичної допомоги;

- при авіа перельотах - страховка в розмірі 500 тисяч доларів;

- страховки і знижки при оренді автомобіля;

- касові аванси;

- повернення готівкой до 1% нарахованих зборів.

По картці Visa-Gold власникові відкривається кредитна лінія з мінімальною сумою 5 тисяч доларів.

Повноваження власника картки перевіряється під час авторизації. Авторизація

проводиться протягом прийняття картки до оплати або видачі готівкових коштів. Для цього точка обслуговування робить запитання платіжній системі про підтвердження повноважень пред’явника картки і його фінансових можливостей. У випадку позитивного рішення система дає дозвіл на оплату і сповіщає код авторизації, який потім переноситься на чек (сліп). Авторизація може проводитись як вручну, коли продавець або касир передає запит по телефону оператору (голосова авторизація), так і автоматично. В останньому випадку картка кладеться в POS-термінал, дані зчитуються з картки, з клавіатури касиром вводиться сума платежу, а власник картки - секретний ПІН-код (персональний ідентифікаційний номер). Після цього термінал здійснює авторизацію або встановлюючи зв’язок з базою даних платіжної системи (on-line режим), або здійснюючи додатковий обмін даними з самою карткою (off-line авторизація). У випадку видачі готівкових коштів процедура носить аналогічний характер з тою лише особливістю, що гроші в автоматичному режимі видаються спеціальним пристроєм - банкоматом, який і проводить авторизацію.

Сукупність операцій , які супроводжують взаємодію держателя картки з платіжною системою при здійсненні платежу по картці або отриманні готівки часто називають транзакцією

. Таким чином, транзакція включає в себе не тільки зчитування даних з картки, виконання запиту на авторизацію, оформлення чека, а і зміни інформації про фінансові ресурси власника картки у базі даних платіжної системи і на картці. В деяких випадках в поняття транзакції включають і відповідні операції по перерахуванню грошових коштів.

Наступним елементом платіжної системи є банк-еквайєр

. Початкову обробку запитів на авторизацію проводить еквайєр-центр. На початковому етапі розвитку вітчизняних платіжних систем роль еквайєр-центра інколи виконує Процессінговий центр, однак в більшості випадків в якості таких центрів виступають банки - члени платіжної системи, тому часто кажуть банк - еквайєр. Якщо банк-еквайєр не володіє даними для виконання запиту (власник картки - клієнт іншого банку), то запит переправляється в Процессінговий центр, який, в свою чергу, або виконує його і передає відповідь банку-еквайєру, або здійснює його подальшу маршрутизацію.

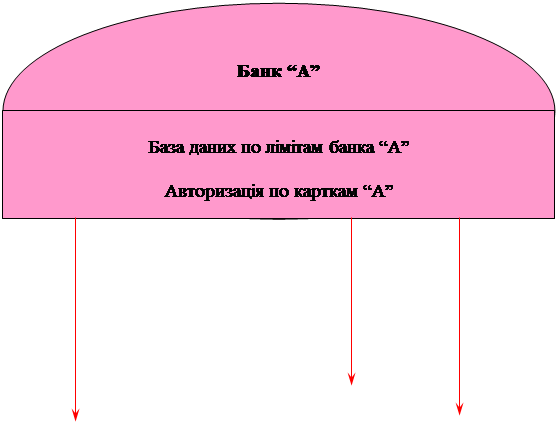

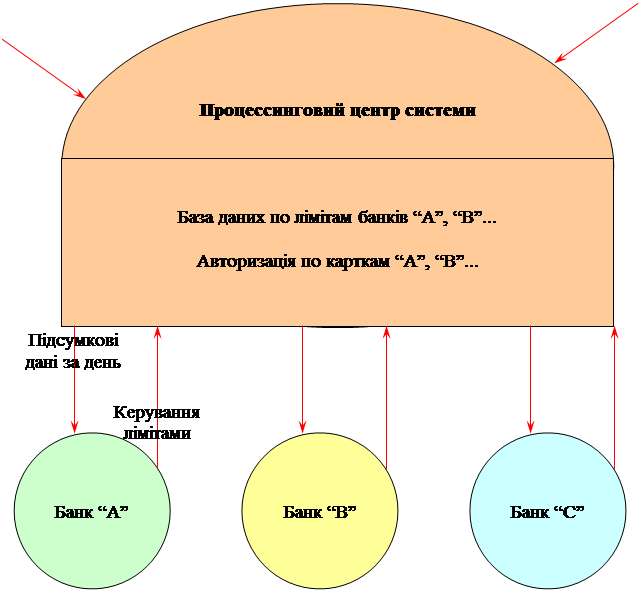

Процессінговий центр

веде базу даних платіжної системи . База даних, як правило, містить відомості про банки - члени платіжної системи і власників карток, що забезпечує виконання запитів на авторизацію. Центр зберігає відомості про ліміти власників карток і виконує запити на авторизацію в тому випадку, якщо банк-емітент не має власної бази ( див. схему 1.2).

Схема 1.2

Схема функціонування в платіжній системі банка-емітента в off-line режимі.

| Точки обслуговування Банку “А”

|

|

| Точки обслуговування Банку “В”

|

|

|

|

|

|

Транзакції “А”, “В”...

В іншому випадку Процессінговий центр пересилає отриманий запит в банк-емітент авторизованої картки (див. схему 1.3).

Як ми бачимо, що центр забезпечує і пересилання відповіді банку-еквайєру. Крім того, на основі накопичених за день протоколів транзакцій - що фіксуються при авторизації даних про проведення карткових платежів і видачі готівки - Процессінговий центр готує і розсилає підсумкові дані для проведення взаєморозрахунків між банками - учасниками платіжної системи, а також формує і розсилає банкам-еквайєрам стоп-листи.

Як видно із вище сказаного, Процессінговий центр є технологічним ядром платіжної системи. Він функціонує в достатньо жорстких умовах, гарантовано обробляючи в реальному масштабі часу інтенсивний потік транзакцій. І дійсно, використання дебетової картки призводить до необхідності on-line авторизації кожної угоди в будь-якій точці обслуговування платіжної системи. Для операцій з кредитною карткою авторизація необхідна не у всіх випадках, але, наприклад, при отриманні коштів в банкоматах вона проводиться завжди. Використання смарт-карт може при певній організації розрахунків знизити вимоги до виконання режиму реального часу, але загальна напруга на центр не зменшиться.

Також високі вимоги до розрахункових можливостей процессингового центру висуває і підготовка даних для проведення взаємозаліків по підсумку дня, оскільки обробці належать протоколи значної частини транзакцій, а строки виконання розрахунків досить не великі - декілька годин .

Таким чином, підтримка надійного, стійкого функціонування платіжної системи потребує, по-перше, наявності великих розрахункових можливостей процессингового центру, по-друге, розвиненої комунікаційної інфраструктури, оскільки Процессінговий центр системи повинен мати можливість одночасно обслужити достатньо велике число географічно віддалених точок. Крім того, неминуча також маршрутизація запитів, що ще більш підвищує вимоги до комунікацій.

Схема 1.3.

Схема функціонування в платіжній системі банка - еквайєра (банк ”А”), що здійснює процессінг для власних карток. Банк “А” здійснює авторизацію транзакцій держателів карток і маршрутизацію “чужих” транзакцій (“В”, “С”,...).

| Точки обслуговування Банку “А”

|

|

|

Наступним елементом платіжної системи є розрахунковий банк

, який забезпечує оперативне проведення взаєморозрахунків. В розрахунковому банку банки-члени платіжної системи відкривають кореспондентські рахунки. Взаєморозрахунки необхідні для наступного. Кожний банк - еквайєр здійснює перерахування точкам обслуговування по “картковим” платежам як своїх клієнтів, так і власників карток інших банків-емітентів, які входять в певну платіжну систему. Тому відповідні кошти повинні бути потім перераховані еквайєру цими “іншими” банками.

Нормативно-правова база емісії та здійснення операцій із застосуванням платіжних карток складається з наступних Законів України та основних нормативних актів:

- Закон України “Про Національний банк України”;

- Закон України “Про банки і банківську діяльність”;

- Закон України “Про платіжні системи та переказ грошей в Україні”;

- Закон України “Про внесення змін до деяких законодавчих актів України у зв’язку з прийняттям Закону України “Про платіжні системи та переказ грошей в Україні””;

- Положення НБУ “Про порядок емісії платіжних карток і здійснення операцій з їх застосуванням”, затверджене постановою Правління Національного банку України від 27.08.2001 №367;

- Інструкція НБУ “Про порядок відкриття та використання рахунків у національній та іноземній валюті”, затверджена постановою Правління Національного банку України від 18.12.1998 №527;

- Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України, затверджених постановою Правління Національного банку України від 17.12.2001 №524;

- Перелік і тарифи операцій щодо використання платіжних карток та розрахункових операцій за ними, що надаються банкам – членам міжнародних платіжних систем Центральним міжбанківським процессинговим центром Центральної розрахункової палати Національного банку України, затверджений постановою Національного банку України від 12.08.2003 №333;

- Інструкція про переміщення валюти України, іноземної валюти, банківських металів, платіжних документів, інших банківських документів і платіжних карток через митний кордон України, затвердженої постановою Правління Національного банку України від 12.07.2000 №283;

- Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги та при видачі готівки, затверджено постановою Правління Національного банку України від 24.02.1997 №37.

Згідно з Законом України “Про платіжні системи та переказ грошей в Україні” платіжна картка є власністю емітента і надається ним клієнту відповідно до умов договору, за винятком наперед оплачених платіжних карток, що можуть продаватися емітентами без обов’язкового оформлення договору в письмовій формі.

Емісія платіжних карток у межах України проводиться виключно банками, що мають ліцензію Національного банку України на здійснення таких операцій. Порядок проведення емісії платіжних карток та здійснення з ними операцій, в тому числі обмеження щодо цих операцій, визначаються Національним банком України відповідно до вимог законодавства України.

Вид платіжної картки, що емітується банком, тип її носія ідентифікаційних даних (магнітна смуга, мікросхема тощо), реквізити, що наносяться на неї в графічному вигляді, визначаються платіжною організацією відповідної платіжної системи, в який ця картка застосовується.

Обов’язковими реквізитами, що наносяться на платіжну картку, є реквізити, що дають змогу ідентифікувати платіжну систему та емітента. Платіжні картки внутрішньодержавних платіжних систем повинні містити ідентифікаційний номер емітента, визначений в порядку, встановленому Національним банком України.

Національний банк України повинен вести офіційний реєстр ідентифікаційних номерів емітентів платіжних карток внутрішньодержавних платіжних систем.

Еквайрінг у межах України здійснюється виключно юридичними особами – резидентами, що уклали договір з платіжною організацією.

У межах України переказ за операціями, які ініційовані із застосуванням платіжних карток, виконується тільки у грошовій одиниці України.

Карткові рахунки в іноземній валюті відкриваються клієнтам на у національній валюті на умовах договору про відкриття картрахунку і здійснення операцій із застосуванням платіжних карток.

Уповноважені банки України можуть установлювати комісійну винагороду (за операціями з використанням банківських платіжних карток при видачі готівки) у валюті видачі готівки.

Уповноважені банки України мають право вступати до міжнародних платіжних систем як банки-емітенти та/або банки-екваєри.

Уповноважені банки України, які є учасниками міжнародної платіжної системи, використовують при організації емісії, обслуговуванні та обробленні операцій стандарти, які діють у відповідній ПС.

Для здійснення безготівкових розрахунків та видачі готівки із застосуванням платіжних карток в Україні можуть створюватися внутрішньодержавні банківські одноемітентні та богатоемітентні платіжні системи.

Перш ніж розглядати принципи функціонування системи кредитних карток, давайте визначимо особливості кредиту, пов’язаного з використанням картки.

Банківська кредитна картка являє собою не тільки інструмент розрахунків, але й відкриває доступ до кредитних ресурсів банку-емітента. Відповідно, коли банк надає кредит власнику картки, банк стикається з проблемами, які притаманні цій сфері банківських операцій. Перш ніж видати клієнту кредитну картку, необхідно провести ретельне обстеження фінансового стану майбутнього позичальника, вивчити його кредитну історію і виявити ступінь ризику, пов’язаного з непогашенням кредиту та простроченням платежів.

Кредит по банківській картці пов’язаний з більшим ступенем ризику, ніж інші види споживчого кредиту. Тут два важливих моменти:

По-перше, по звичайному споживчому кредиту банк, як правило, отримує забезпечення в вигляді закладу матеріальних цінностей або фінансових активів, а також у вигляді різного роду поручительств і гарантій. Це дає можливість у випадку непогашення кредиту або довгострокової прострочки платежів продати заставу і отримані кошти направити на відшкодування збитків.

На відміну від цього кредит по банківській картці відноситься до категорії кредит без забезпечення. Гарантією тут є лише ім’я самого позичальника, його добра воля, прагнення і можливість погасити кредит. І дійсно, що ризик для банка при наданні такого кредиту істотно зростає.

Другий важливий аспект пов’язаний зі зміною величини кредитних зобов’язань банка протягом строку дії кредиту. У випадку звичайного споживчого кредиту з погашенням у розстрочку борг позичальника банку (і, відповідно, величина кредитних зобов’язань по цій сфері) поступово знижається по мірі внесення позичальником періодичних (місячних) внесків. Із зменшенням боргу знижується і ризик по кредиту.

По кредитній картці позичальнику відкривається кредитна лінія з поновленням. Режим цього рахунка такий, що при погашенні клієнтом частини заборгованості по попереднім операціям невикористана частина ліміту по кредитній лінії автоматично відновлюється на відповідну суму і знову стає доступною позичальнику при подальшому використанні картки.

Для банка це означає, що його зобов’язання по картковому портфелю завжди дорівнюють загальній сумі кредитних лімітів, незалежно від погашення частини заборгованості.

Являючись одним із джерел кредитного ризику, карткові позички повинні розглядатись з точки зору загальної стратегії банківського кредитування. Плануючі діяльність в області карткового бізнесу, банк повинен координувати її з іншими інвестиційними рішеннями і операціями по залученню фінансових ресурсів.

Умови отримання карток і ліміти кредиту.

Питання про видачу картки вирішується банком-емітентом на підставі доступних йому відомостей про кредитну історію клієнта, тобто про те, які доходи клієнта, де і коли клієнт користувався кредитом, на скільки охайно повертав його, на скільки часто беруться кредити і т.д. Кредитна історія дозволяє банку оцінити ступінь ризику по видачі картки, відповідно, сформулювати вимоги про надання клієнтом тих або інших гарантій. Так, наприклад, в США відомості про кредитні історії громадян зберігаються в Національному кредитному бюро, куди банки і адресують свої запитання. В найпростішому випадку, якщо клієнт благополучний - за ним нема ніяких проступків, у нього стабільний стан і доходи, він має рахунок в даному банку або користується послугами іншого відомого банка - кредитна картка видається без додаткових умов. В прямо протилежному випадку, коли, наприклад, про клієнта невідомо нічого, або за ним є порушення, йому може бути відмовлено у видачі кредитної картки, або банк може вимагати попереднього внесення страхового депозиту в розмірі, що перевищує ліміт кредиту.

Відмітимо, що саме в якості “незнайомців” і фігурують вітчизняні громадяни, що намагаються отримати, наприклад, картки VISA або EuroCard/MasterCard . Розмір потрібного страхового депозиту в цьому випадку залежить від типу картки і складає не менше декількох тисяч доларів.

Ліміти операцій по кредитним карткам встановлюються індивідуально для кожного клієнта. Що стосується строків дії лімітів, то в США типовим є місячний ліміт, а в Європі в рамках місячного ліміту можуть бути додатково встановлені тижневі ліміти. Крім цього, можуть бути встановлені і щоденні ліміти отримання готівки.

Після завершення чергового “ділового періоду” (найчастіше місяця), користувач картки отримує повідомлення банка, яке містить данні за період про всі платежі по картці, інформація про які поступила в банк. При настанні контрольної дати (найчастіше після декількох днів після отримання повідомлення) користувач повинен повернути кредит. При цьому не обов’язково повертати всю суму одразу. Достатньо внести деякий завчасно обумовлений мінімум. Залишок по заборгованості, на який вже будуть нараховуватись проценти, можна гасити протягом достатньо довгого строку (наприклад, року). Як уже вище згадувалось, саме проценти по неповністю поверненим кредитам і формують основну частину доходу банка при операціях з кредитними картками.

Розглянемо в загальному вигляді послідовність операцій, що виконуються суб’єктами платіжної системи в процесі надання послуг і придбання товарів за допомогою кредитних карток і проведення супроводжуючих ці операції розрахунків.

1. Бажаючи здійснити покупку (або отримати послугу), держатель картки надає її продавцеві.

2. Продавець визначає можливість здійснення угоди. Для цього він перевіряє справжність картки і правомірність розпорядження нею покупцем (візуально або за допомогою POS-термінала) і, за необхідністю, проводить авторизацію (голосову по телефону або автоматичну через POS-термінал).

3. Впевнившись в тому, що угода може бути здійснена, продавець оформлює чек (сліп) , при цьому переносить на нього дані з картки. При ручній обробці для цього використовують імпринтер, і держатель картки потім підписується (найчастіше три екземпляра чека). При автоматичній обробці чек друкується POS-терміналом. В останньому випадку підпис не потрібен, так як його роль виконує ПІН-код, який вводиться держателем картки.

4. Екземпляр чека, картка і товар передаються покупцеві.

5. В кінці дня точка обслуговування пересилає в банк-еквайєр (або еквайєр-центр) відомості про транзакції за день (при обробці вручну пересилання може здійснюватися трохи рідше - один раз в декілька днів). При цьому у випадку ручної обробки пересилаються екземпляри сліпів, а при автоматичній обробці POS-термінал передає по каналу зв’язку накопичені за день дані.

6. Банк-еквайєр верифікує транзакції і здійснює розрахунки з точкою обслуговування (робить перерахування коштів на її розрахунковий рахунок). Транзакції, які стосуються держателів карток - клієнтів інших емітентів, передаються в Процессінговий центр.

7. Процессінговий центр обробляє передані банками-еквайєрами транзакції і формує звітні дані для проведення взаєморозрахунків між банками - учасниками платіжної системи. Загальні підсумки передаються в розрахунковий банк системи, а приватні розсилаються банкам-учасникам в якості повідомлення на проведення взаєморозрахунків.

8. Розрахунковий банк проводить взаєморозрахунки між банками-учасниками, які відкрили в нього кореспондентські рахунки. Інші банки - учасники здійснюють перерахування самостійно.

9. Держателі карток повертають банкам-емітентам кошти, надані їм як кредит на придбання товарів і отримання послуг.

Розглянемо більш детально другий крок наведеної вище схеми. Процедура прийняття рішення про допустимість здійснення угоди передбачає три рівня відповідальності.

Якщо сума угоди не перевищує ліміту точки обслуговування (або локального ліміту), то рішення про продаж (надання послуг) приймається самостійно точкою обслуговування. Таким чином, якщо ліміт точки обслуговування дорівнює, наприклад, 50 дол., то рішення про продаж товарів, вартість яких не перевищує цієї суми, приймається самостійно продавцем. При цьому продавець повинен перевірити, чи відповідає картка встановленим даною платіжною системою специфікаціям, чи відсутня вона в стоп-листі, чи співпадає зовнішність пред’явника картки з зображенням на фотокартці (при виникненні сумнівів продавець має право вимагати пред’явлення документу, що підтверджує його особистість, і, у випадку його відсутності, відмовитися від здійснення угоди). Крім того, при ручній обробці продавець зобов’язаний перевірити співпаданя підпису на сліпі з зразком підпису на картці (якщо зразок підпису є).

При автоматичній обробці картки продавець після візуального контролю картки поміщує її в зчитуючий пристрій POS-термінала. Термінал зчитує номер картки і перевіряє, чи не присутня вона в стоп-листі. При обробці картки POS- терміналом пред’явник картки повинен також ввести ПІН-код зі спеціальної клавіатури. Термінал перевіряє співпаданя введеного коду з зафіксованим в пам’яті картки.

При виконанні перерахованих вимог продавець може здійснити угоду. Якщо потім банком-еквайєром буде виявлено будь-яке порушення перерахованих правил, то банк має право відмовитися від відшкодування продавцеві суми угоди.

Якщо сума угоди перевищує ліміт точки обслуговування, то продавець зобов’язаний провести авторизацію. Для цього він або безпосередньо зв’язується з банком-еквайєром по телефону і передає дані усно, або ця процедура здійснюється в автоматичному режимі POS- терміналом (схема 4).

Якщо сума угоди не перевищує ліміту платіжної системи, то рішення про здійснення угоди приймає банк-еквайєр. При прийнятті рішення еквайєр керується даними, які поступили від точки обслуговування, а також інформації про держателя картки, його лімітах, здійснених угодах..., що зберігаються в базі даних. Ця інформація може знаходитися або в базі еквайєра, або процессингового центра, або банка-емітента. Місце розташування інформації залежить від конкретної організації зберігання даних в платіжній системі на даний момент. Якщо еквайєр не має даних для авторизації, то він здійснює маршрутизацію транзакції.

Схема 1.4

Схема on-line авторизації .

В будь-якому випадку відповідальність перед торговою точкою несе банк-еквайєр. У випадку позитивного рішення :

- в ручному режимі точці обслуговування повідомляється код авторизації, який обов’язково повинен бути занесений на сліп і є підтвердженням отриманого дозволу ;

- в автоматичному режимі POS-терміналу віддається команда на фіксацію транзакції і друк сліпу. Аналогічно попередньому випадку, при порушенні правил авторизації платіжна система має право не відшкодовувати еквайєру суму угоди.

При перевищенні ліміту платіжної системи еквайєр в обов’язковому порядку повинен передати запит на авторизацію платіжній системі, яка і здійснює прийняття рішення.

Видача готівки.

Процес видачі готівки по кредитній картці повністю аналогічний процедурі придбання товарів з тою лише відмінністю, що в цьому випадку точками обслуговування є самі банки-еквайєри - їх відділення і філіали, і\або банкомати. Крім того, банкомати працюють в режимі on-line і проводять авторизацію при кожній видачі готівки.

Розрахунки.

Зупинимось більш детально також і на порядку розрахунків. Для простоти розглянемо з початку досить безконфліктну “благополучну” ситуацію, коли для всіх рівнів виконані перераховані в попередньому розділі вимоги. У цьому випадку відшкодування коштів відбувається у наступному порядку (схема 1.5).

1. Після отримання з точки обслуговування списку транзакцій (у вигляді сліпів чи файла) банк-еквайєр перераховує кошти на рахунок точки.

2. Банк-еквайєр сортує транзакції на “свої”, що відносяться до держателя карток банка-еквайєра, та “чужі”.

3. “Чужі” транзакції пересилаються у Процессінговий центр системи, після підсумкової обробки в центрі розрахунковий банк кредитує кореспондентський рахунок банка-еквайєра у відповідному розмірі, і, можливо, дебетує його, якщо з інших банків поступили транзакції по карткам, що належать даному банку-еквайєру.

4. Банк-еквайєр здійснює необхідні перерахування коштів на кореспондентський рахунок (або зняття з кореспондентського рахунку) в розрахунковому банку.

5. Після перебігу “звітного періоду” банк-еквайєр виставляє загальний рахунок держателю картки і отримує з нього кошти для погашення кредиту.

Схема 1.5

Рух коштів в платіжній системі.

При здійсненні деяких з перерахованих вище платежів можуть стягуватися комісійні. Так, банк-еквайєр може брати комісійні (здійснювати неповне відшкодування коштів) з точки обслуговування. Кожний банк-еквайєр найчастіше бере комісійні з банка-емітента за обслуговування його карток (“чужих” карток). За видачу готівки по “чужим” карткам можуть також стягуватися додаткові комісійні. Розрахунковий банк може також стягувати комісію за розрахункове обслуговування. Платня також береться мережами передачі даних. Все це формує можливі додаткові джерела доходу для учасників платіжної системи і є стимулом для її розширення.

З іншого боку, операції на основі кредитних карток створюють заборгованість в фінансових установах, яка починає приносити проценти після досягнення певних умов.

В протилежність кредитним карткам використання дебетових карток передбачає попереднє розміщення клієнтом коштів на рахунку , який відкрито в банку-емітенті. Таким чином, випуск дебетових карток служить для банка-емітента засобом залучення коштів. При цьому, ряд банків-емітентів потребує зберігання на рахунку держателя картки в будь-який момент часу залишку, який не знімається.

Для клієнта фінансова привабливість дебетової картки може бути в нарахуванні процентів на залишок на рахунку і, можливо, отриманні знижок при покупках. Крім того (і це вже національна специфіка), у ряді випадків гривневі кошти, що вносяться на рахунок держателем картки, автоматично перераховуються в валютний еквівалент. При оплаті зворотній перерахунок здійснюється по поточному курсу, що захищає клієнта від інфляції. І, також, дебетова картка забезпечує традиційну для пластикових карт можливість здійснення безготівкових розрахунків.

Досить велике розповсюдження здобула в нас практика надання дебетових карток не тільки фізичним, а й юридичним особам (корпоративна картка).

Отримання картки і ліміти операцій.

Отримання дебетової картки - більш простіший процес в порівнянні з отриманням кредитної. Для того, щоб стати “дебетовим держателем”, необхідно відкрити рахунок в банку, внести деякий мінімум коштів і оплатити картку. У вартість картки може бути включена і вартість річного обслуговування.

Операції з дебетовою карткою регламентуються рядом лімітів. Власне термін ліміт визначає в даному випадку максимальний розмір доступних держателю картки коштів. Залишок ліміту відповідає поточному значенню цієї величини. Справа в тому, що при операціях з дебетовою карткою процедура авторизації повинна проводитись завжди не залежно від конкретної технології обслуговування. При цьому залишок ліміту кожен раз зменшується на суму угоди. В залежності від конкретних умов допускається зменшення залишку ліміту або до нуля, або до конкретного значення, що не зменшується.

Залишок ліміту і розмір коштів на рахунку користувача можуть бути пов’язані досить опосередковано. Справа в тому, що як і у випадку кредитних карток, банк-емітент є власником дебетових карток і несе по ним повну фінансову відповідальність перед іншими учасниками платіжної системи.

Банк-емітент керує розмірами ліміту і залишку по ліміту і має право зменшувати або збільшувати їх на свій розсуд (в рамках існуючих угод з платіжною системою). Реальний же стан цих величин з сумами на рахунку держателя картки - внутрішня справа банка. Як правило, для оновлення залишку ліміту до значення ліміту банк потребує внесення коштів на рахунок. Однак, банк-емітент може дозволити клієнту овердрафт, надати кредит і т.д., надаючи тим самим дебетовій картці риси кредитної. В такому варіанті картка інколи називається змішаною. Але з точки зору платіжної системи ці картки не відрізняються і обслуговуються по однаковій технології.

Загальна схема операцій при розрахунках за допомогою дебетової картки.

Послідовність операцій , що виконуються при розрахунках за товари і послуги , за допомогою дебетової картки , близька до аналогічної для кредитної картки, але, в той же час, має ряд істотних відмінностей. Розглянемо всю послідовність.

1. Бажаючи здійснити покупку (або отримати послугу), держатель картки надає її продавцеві.

2. Продавець визначає, чи можливе здійснення угоди. Для цього він здійснює візуальну перевірку, а потім проводить голосову авторизацію по телефону або електронну шляхом POS-термінала. При голосові й авторизації у випадку позитивної відповіді продавцю повідомляється код авторизації. При проведенні авторизації транзакції передаються в банк-еквайєр і, при необхідності, - далі в Процессінговий центр.

3. Отримавши дозвіл на проведення угоди, продавець оформляє сліп (чек), переносячи на нього дані з картки. При ручній обробці використовується імпринтер, і на чек обов’язково заноситься код авторизації, так як при його відсутності чек не буде прийнятий до оплати банком-еквайєром. Держатель картки потім підписує всі екземпляри чека. При автоматичній обробці чек друкується POS-терміналом. В останньому випадку підпис не потрібен , так як його роль виконує ПІН-код.

4. Екземпляр чека, картка і товар передаються покупцеві.

5. В кінці кожного дня (або рідше - декілька разів на тиждень) точка обслуговування пересилає в банк-еквайєр екземпляри чеків, які є документальною основою для проведення розрахунків з точкою обслуговування (або електронні транзакції).

6. Банк-еквайєр перевіряє отримані документи і здійснює розрахунки з точкою обслуговування (проводить перерахування коштів на її розрахунковий рахунок).

7. Процессінговий центр обробляє отримані за день транзакції і формує звітні дані для проведення взаєморозрахунків між банками-учасниками платіжної системи. Загальні підсумки передаються в розрахунковий банк системи, а окремі розсилаються банкам-учасникам в якості повідомлення на проведення взаєморозрахунків.

8. Розрахунковий банк проводить взаєморозрахунки між банками-учасниками, які відкрили в нього коррахунки. Інші банки - учасники здійснюють перерахування самостійно.

9. Банки-емітенти в порядку відшкодування здійснюють зняття коштів з рахунків держателів за придбані останніми товари та послуги.

Авторизація.

Авторизація при обслуговуванні дебетових карток має ключове значення.

Підкреслимо ще раз - при обслуговуванні дебетових карток проведення авторизації є обов’язковим. Попередньо (так само, як і при обслуговуванні кредитних карток) продавець повинен здійснити візуальний контроль картки і потім перевірити співпаданя підпису на картці і на чеку при ручній обробці.