КУРСОВАЯ РАБОТА

ПО УПРАВЛЕНЧЕСКОМУ УЧЕТУ НА ТЕМУ:

«Анализ взаимосвязи «затраты – объем – прибыль» в условиях ассортимента

(на примере фирмы «Евростиль»)»

Симферополь 2003

Содержание

Введение

1. Экономическая сущность взаимосвязи производства, затрат и прибыли в современной системе управленческого учета

1.1 Взаимосвязь затрат и прибыли в производственной деятельности предприятий

1.2 Характеристика ведения учета в системе директ-костинг

1.3 Основы маржинального анализа и условия его проведения

2. Анализ взаимосвязи «затраты-объем-прибыль» в условиях ассортимента

2.1 Анализ безубыточности производства

2.2 Система бухгалтерского контроля объема и ассортимента выпуска продукции

2.3 Концепция взаимосвязи объема производства и прибыли в цене конечного продукта

Заключение

Список использованной литературы

Введение

Сегодня украинским предприятиям предоставляется право самостоятельно разрабатывать собственные производственные программы, планы производственного и социального развития, определятьстратегии ценовой политики. Для принятия оперативных и эффективных решений руководителям необходима достоверная информация о финансово-хозяйственнойдеятельностии предприятия.

Процесс управления предприятием усложнился в связи с предоставлением предприятию полной самостоятельности.Усложняются и задачи, возникающие перед системой бухгалтерского учета. В этих условиях необходим управленческий учет, использование которого оказывает содействие совершенствованию всего процесса управления предприятием, создает условия для его оптимизации.

Рассматривая роль управленческого учета, нужно отметить, что исторически управленческому учету отводилось второстепенное значение после финансового учета. Однако расширение предприятий, изменения в технологиях, государственное регулирование, а также повышение образовательного уровня менеджеров ускорили развитие управленческого учета и привели к широкому признанию его как специальной области исследования. Именно поэтому внедрение управленческого учета на предприятиях является необходимой предпосылкой их успешной работы, создания оптимальной рыночной инфраструктуры, выживания предприятий в условиях свободной конкуренции и возрастание их экономического потенциала.

Управленческий учет дает возможность получать информацию о движении необоротных активов, производственных запасов, поступлении и расходовании денежных средств, состоянии дебиторской и кредиторской задолженности, затратах на производство и доходах от всех видов деятельности, обосновать текущие и перспективные управленческие решения, принимаемые при формировании производственной и коммерческой политики предприятия.

Кроме того, внедрение системы управленческого учета на предприятии позволяет с помощью маржинального анализа установить зависимости между изменениями объемов производства (реализации), совокупного дохода от продаж, расходов и чистой прибыли, которые отражают все стороны производственной деятельности предприятия и его конечные результаты.

Выявление взаимосвязи «затраты – объем – прибыль» в условиях ассортимента с помощью маржинального анализа и применении системы директ-костинг и явилось основной целью

данной курсовой работы. Объектом

исследования при этом выступила производственно-торговая фирма «Евростиль» г. Симферополя, специализирующаяся на предоставлении услуг общественного питания, а предметом

исследования – результаты его производственно-хозяйственной деятельности.

Методология

курсовой работы включает такие традиционные и статистические методы анализа, как сравнительный, нормативный, структурный, табличный, линейный, графический.

В целом написание курсовой работы было направлено на решение следующих задач

: – отразить экономическую сущность взаимосвязи производства, затрат и прибыли в современной системе управленческого учета; дать характеристику учетной системы директ-костинг; рассмотреть основы маржинального анализа и условия его проведения; – дать организационно-экономическую характеристику фирмы «Евростиль» и провести анализ безубыточности ее производства; – исследовать систему ассортимента выпуска продукции и концепцию взаимосвязи объема производства и прибыли в цене продукта.

1. Экономическая сущность взаимосвязи производства, затрат и прибыли в современной системе управленческого учета

1.1 Взаимосвязь затрат и прибыли в производственной деятельности предприятий

Производственная деятельность предприятия состоит из хозяйственных процессов. Основными из производственных процессов являются снабжение, производство и реализация. Процессы включают в себя различного рода хозяйственные операции. Они по своему составу намного шире, чем основное содержание деятельности предприятия.

В управленческом учете в соответствии с объективными требованиями управления производственные процессы группируют по видам деятельности: снабженческо-заготовителъная, производственная, финансово-сбытовая, организационная и инвестиционная.

Понятие «производство» в микроэкономике представляет собой целенаправленную деятельность, результатом которой является превращение отдельных компонентов в полезный продукт или изменение свойств, формы продукта. Производственная система предприятия состоит из совокупности взаимосвязанных и взаимозависимых компонентов, под которыми обычно понимают различные ресурсы, необходимые для производства, и результат производства. Продукт как цель создания и действия производственной системы выступает в процессе изготовления в разных видах относительно своего исходного материала и готовности. Производство продукта есть определенная технология, в соответствии с которой завершается трансформация затрат в продукцию.

Каждый элемент рассматриваемой производственной системы выступает в производстве как самостоятельная система, состоящая из более простых компонентов. Системы различаются своими целями, имеют конкретные характеристики и факторы, подчиняются объективным законам экономики.

В качестве отдельных систем действуют экономические ресурсы: материальные – сырьевые материалы и капитал; людские – труд и предпринимательская способность. По видам и функциональной роли, выполняемой в производственной системе, ресурсы подразделяют на материалы, средства производства, рабочую силу.

Процессы снабженческо-заготовительной деятельности являются первой стадией производства. От состояния этих процессов зависит производственная, финансовая, сбытовая и организационная деятельность предприятия.

Материальные ресурсы характеризуются ограниченностью и вступают в противоречие с безграничными потребностями. Это фундаментальное положение образует основу экономики и вызывает потребность в управлении и соответственно в управленческом учете, отмечает Т.П. Карпова [8, с. 53].

Непосредственно производственная деятельность выражает главную цель предприятия – выпуск продукта, который будет реализован, и получена прибыль. Производственные процессы – вторая стадия производства. Характерной особенностью этой стадии как центральной в производственной системе является формирование затрат на производство продуктов.

Состояние производства характеризуется его эффективностью, психологическими параметрами, степенью использования достижений научно-технического прогресса, местом и ролью работника в производственных процессах. Ограничение ресурсов и достижение планируемой эффективности требуют постоянного сопоставления расходов и полученных результатов. Эта проблема усиливается под воздействием инфляции, когда данные о производственных затратах необходимо повседневно сверять с данными будущих затрат, которые зависят в большой степени от влияния внешней среды. Кроме того, администрация в целях управления затратами и доходами наблюдает за эффективностью работы каждого подразделения, за полученными результатами от производства каждого вида продукта.

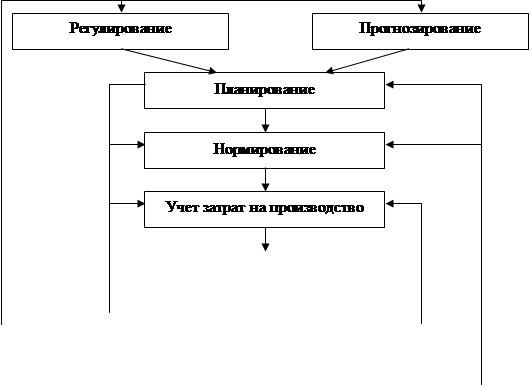

В целом механизм хозяйствования предприятия определяется степенью управляемости затратами. На рис. 1.2 приведены основные элементы системы управления затратами на производство.

Рис. 1.2. Элементы системы управления себестоимостью и их взаимосвязь

Требования управления определяют отдельное изучение методики учета издержек производственной деятельности и необходимость разработки для предприятий системы контроля за себестоимостью продукции производственных подразделений на основе расширения аналитичности применяемых в учете группировок затрат.

К издержкам производственной сферы деятельности относятся издержки, обусловленные технологией производства, зависящие от объема выпуска продукции и составляющие вещественную основу выпущенного продукта. Учет издержек производства является определяющим в общей системе бухгалтерского учета. По мнению С.Ф. Голова, управленческий учет не ограничивается только учетом затрат на производство в стоимостных показателях, регламентированных в нормативных документах. Его содержание гораздо шире и состоит из:

• отражения производственных процессов в количественном измерении в целях управления ими и определения прибыли;

• выбора в качестве объектов учета хозяйственных процессов и связанных с ними затрат;

• ограничения субъекта учета рамками предприятия;

• системного использования элементов метода (планирование, нормирование, измерение, регистрация, оценка, группировка, анализ, контроль) в отражении хода производственного процесса в неразрывной связи с процессом нарастания затрат;

• классификации затрат в соответствии с целями их управления для определения себестоимости продукции и полученной прибыли, принятия решений и планирования, осуществления процесса контроля и регулирования;

• формирования внутренней отчетности по уровням управления производственными процессами с использованием при этом принципов управления, принятых на предприятии, с учетом преобразования показателей внутренней отчетности в показатели внешней отчетности.

Важным моментом обобщения информации о деятельности предприятия является наблюдение за непрерывностью прямой связи между производственной и финансово-сбытовой деятельностью. Это наблюдение ведется в управленческом учете с помощью группировки и выделения из общей системы издержек расходов по финансово-сбытовой деятельности.

Состав затрат, сопровождающих финансово-сбытовую деятельность, включает затраты, связанные со сбытом продукции; комиссионные сборы, уплачиваемые сбытовым и другим посредническим предприятиям; затраты по маркетинговым исследованиям; оплату маркетинговых услуг сторонних фирм; рекламные расходы; представительские и другие расходы по финансово-сбытовой деятельности.

Расходы по организационной деятельности так же неизбежны, как и производственные затраты. Обычно их относят к накладным и учитывают по общепринятой номенклатуре статей. Однако специфичность функций управления требует выделять их из состава накладных расходов и применять классификацию, позволяющую организовать систему контроля за данными издержками.

Из состава расходов по организационной деятельности целесообразно выделить расходы: по организационной деятельности, которая носит производственный характер, по организационной деятельности, которая носит общехозяйственный характер. Кроме того, следует дополнить классификацию группировкой затрат по функциям управления: административно-управленческие, по техническому управлению, управлению производством, материально-техническому обеспечению, маркетингу и сбыту продукции, обязательные налоги, сборы и отчисления, проценты за пользование банковскими ссудами, прочие расходы. Такая группировка может быть использована для изыскания резервов снижения затрат.

Конечным результатом деятельности предприятий является сумма полученной прибыли. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции, считает Г.В. Савицкая.

В системе взаимосвязи «затраты – объем – прибыль» управленческий учет главное внимание уделяет управлению издержками, как наиболее сложному процессу. Оно означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов.

Проблема разработки и использования в практике учета новых подходов к эффективному управлению издержками предприятия широко обсуждается в отечественной и зарубежной экономической литературе Однако такой подход в начале развития управленческого учета и развитой теории производственного учета ограничен по направлениям использования. Определение содержания учета затрат создаст реальные предпосылки моделирования его организации на предприятиях. Именно учет как информационный поток, обратный процессу управления, будет не только отражать действительность, но и готовить информацию для моделирования экономики предприятия в будущем.

Если рассматривать учет затрат на производство как процесс отражения использования затрат и результатов прошлой, настоящей и будущей производственной деятельности соответствующей модели управления, ориентированной на выполнение основной цели предприятия, то такая система учета будет соответствовать основным задачам управления себестоимостью. К основным задачам учета затрат на производство конкретного предприятия относят:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценку экономических результатов производственной деятельности структурных подразделений;

5) систематизацию информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер, – окупаемость производственных и технологических программ, рентабельность ассортимента продукции, реализуемой на внутреннем и внешнем рынках, эффективность капитальных вложений в основные фонды и производственные запасы и т.п.

1.2 Характеристика ведения учета в системе директ-костинг

Среди существующих систем учета наиболее полно взаимосвязь «затраты – объем – прибыль» рассматривается в системе директ-костинг или системе учета по прямым затратам.Система учета переменных затрат возникла в США в период Великой депрессии и получила широкое распространение в 50-х годах. Постоянные затраты, которые не зависят от объема производства и размеров дохода, перераспределялись между отчетными периодами, значительно влияли на величину расчетной прибыли. По мнению аналитиков, следовало рассчитывать отдачу понесенных затрат через связь объема производства с затратами и доходами. В этом аспекте было решено, конечно, в достаточной степени условно, разделить совокупные затраты на переменные, которые отождествлялись с прямыми, и на постоянные, которые назывались бесполезными и отождествлялись с косвенными. Новая система затрат получила название «директ-костинг».

Сущность системы базируется на выражении «директ-кост план», введенном Джонатаном Харрисом в 1936 г. при рассмотрении им методики калькулирования издержек производства предприятия. В содержании месячного отчета о прибылях и убытках стали разграничивать обычные производственные затраты и косвенные накладные расходы. Дифференциация производственных расходов позволила определять зависимость объема прибыли от объема реализации продукции и управлять себестоимостью. Таким образом, суть этой системы была сведена к следующему: прямые затраты обобщают по видам готовых изделий, косвенные же затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли. Если из суммы выручки по каждому изделию исключить переменные затраты по этому изделию, то получим брутто-прибыль по этому изделию. Просуммировав брутто-прибыль всех изделий, можно получить общую величину прибыли, предназначенной для покрытия общей суммы постоянных затрат.

Необходимо учесть, что в данном случае речь идет о классическом варианте директ-костинг, поскольку в настоящее время существует много других его разновидностей, где калькулирование ведется не по переменным затратам, а, например, по «затратам продукта» или производственным затратам и т.п., но при всех вариантах калькулируется неполная себестоимость.

Сформулируем основные признаки директ-костинг:

– управленческий и финансовый учет интегрированы;

– в процессе калькулирования определяется маржинальный доход;

– себестоимость калькулируется только на основе прямых переменных производственных затрат; остальные затраты – постоянные производственные и непроизводственные покрываются за счет общего дохода фирмы.

Таким образом, применяя директ-костинг можно оперативно изучать взаимосвязи и зависимости между объемами производства, затратами (себестоимостью) и выручкой (прибылью, маржинальным доходом). Эту взаимосвязь можно изучать как аналитически, так и с помощью графического метода.

Практические исследования в области системы директ-костинг показали, что деление постоянных и переменных затрат основывается на ряде предположений, которые необходимо учитывать для предупреждения ошибочного использования результатов затрат.

Производственная себестоимость изготовленной и реализованной продукции формируется лишь из переменных производственных затрат, которые находятся в прямой зависимости от технологического процесса и организации производства. По способу отнесения на себестоимость продукции они в основном являются прямыми, поэтому легко поддаются нормированию на единицу продукции, которая выпускается.

По переменным затратам оцениваются также остатки готовой продукции на складах на начало и конец отчетного периода, а также незавершенное производство. Постоянные затраты не связаны непосредственно с производственным процессом и потому не включаются в производственную себестоимость продукции. Эти затраты собираются на отдельном счете и по окончании отчетного периода списываются на уменьшение прибыли.

Однако, сложность разработки метода точного распределения затрат состоит в том, что затраты, которые являются переменными в одном случае, в другом могут быть постоянными.

Относительно постоянных затрат следует также отметить, что отказ от распределения этих затрат позволяет избежать использования условных баз или коэффициентов распределения, которые обязательно содержат элемент субъективности и целиком могут привести к искажению реальной картины соотношения доходов и затрат по отдельным подразделениям или продуктам (роботам, услугам) предприятия. Это искажения, в свою очередь, могут привести к ошибкам при оценке эффективности деятельности подразделений или рентабельности продуктов (работ, услуг) и принятии управленческих решений.

Как правило, на промышленных предприятиях нет единого положения о классификации производственных затрат на постоянные и переменные. В связи с этим каждый предприниматель осуществляет классификацию производственных затрат на собственное усмотрение. Это дает возможность маневрировать отчетными данными за счет сознательного отнесения части переменных затрат к постоянным. Так, при увеличении суммы постоянных затрат размер дохода фирмы уменьшается, поскольку в системе директ-костинг постоянные затраты уменьшают сумму полученных доходов. Поэтому система учета и калькулирования себестоимости продукции по прямым затратам в настоящее время более популярна, чем система полного распределения затрат на изделия.

Интеграция управленческого и финансового учета состоит в том, что записи на счетах управленческого и финансового учета объединяются в общую систему, поэтому все внутренние операции управленческого учета отображаются в Главной книге. Внутренние отчеты о производственных затратах и отчеты о прибылях и убытках регулярно предоставляются руководству в виде зависимости «затраты-объем-прибыль».

Интеграцию управленческого учета иногда называют монистической системой. Эта система имеет определенные недостатки: во-первых, характер и цель управленческого и финансового учета настолько разные, что объединять их нецелесообразно, ведь в основу их деления положено сохранение коммерческой тайны; во-вторых, монистическая система ведения учета более объемная и сложная. Эти недостатки делают всю систему дорогой, а также негибкой и непрактичной, несмотря на это система наиболее распространена.

В Плане счетов Украины учет затрат и результатов предусматривает применение на практике основной идеи директ-костинг – распределение общих затрат по признаку их взаимосвязи с производством и калькулирование на этой основе неполной (ограниченной) себестоимости по носителям затрат.

Все затраты отчетного периода в украинском Плане счетов разделены на производственные, обусловленные осуществлением производственного процесса, и периодические, больше связанные с продолжительностью отчетного периода. Прямые производственные затраты учитываются по дебету счета 23 «Производство», косвенные производственные затраты – по дебету счета 91 «Общепроизводственные расходы» из кредита счетов производственных и финансовых ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции, кроме прямых производственных затрат, включаются и косвенные производственные затраты, которые учитывались на протяжении отчетного периода на счете 91 «Общепроизводственные расходы», что отображается записью по дебету счетов 23 «Производство» и кредита счета 91 «Общепроизводственные расходы». Периодические же затраты, которые собирались на счетах 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Другие операционные расходы» и др., по этому варианту не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода на счет 79 «Финансовые результаты».

Система директ-костинг позволяет осуществлять более оперативный контроль за постоянными затратами, чем это возможно при системе полного распределения затрат, поскольку в процессе контроля за себестоимостью продукции используются стандартные затраты или гибкие бюджеты. Система директ-костинг имеет ряд преимуществ перед системой полного распределения затрат, основными из которых являются следующие:

– маржинальный доход, полученный с ее помощью, характеризует сумму покрытия по конкретным видам продукции, что дает возможность отобрать изделия с наибольшей рентабельностью и внедрять их в производство;

– оказывает содействие упрощению нормирования, учета и контроля за счет сокращения статей затрат;

– подчеркивается влияние постоянных затрат на прибыль, поскольку общая сумма этих затрат на данный период отображается в отчете о прибылях и убытках;

– данные о себестоимости, объеме, прибылях, необходимые для целей планирования прибыли, всегда можно получить из регулярной отчетности. Следовательно, руководству не нужно вести параллельно два расчета для увязывания их друг с другом;

– прибыль за определенный период не изменяется под влиянием постоянных накладных затрат при изменении остатков запасов;

– отчеты о затратах производства и доходы, составленные по системе директ-костинг, в большей мере отвечают интересам руководства фирмы, чем составленные по системе распределения затрат между изделиями;

– на основе данных учета сумм покрытия возможно принимать разно-образные оперативные решения по управлению предприятием: для достижения эффективной политики цен; для определения границ; для установления целесообразности принятия дополнительного заказа по ценам ниже обычных.

– ориентирует учет на конечный результат, что достигается путем расчета сумм покрытия (маржинальной прибыли) по каждому направлению деятельнос-ти и в целом по предприятию;

– позволяет определить суммы покрытия в разрезе групп изделий, центров ответственности, покупателей, зон реализации.

Основное преимущество этой системы состоит в том, что на основе информации, которая в ней содержится, можно принимать оперативные управленческие решения; в том числе это касается возможности снижения цен и использования в конкурентной борьбе такого приема, как демпинг.

Система директ-костинг не лишена определенных недостатков:

– основная проблема состоит в обособлении постоянных затрат. Значительная часть полупеременных затрат может распределяться по-разному в зависимости от метода, который используется, а это, в свою очередь, будет сказываться на результатах;

– при переходе от системы полного распределения затрат к системе директ-костинг возникают серьезные проблемы в определении суммы налога на прибыль;

– аналогичные сложности возникают и в вопросах оценки запасов при составлении отчетов для акционеров.

1.3 Основы маржинального анализа и условия его проведения

Для обеспечения аналитических расчетов в системе директ-костинг необходимо вести отдельный учет переменных и постоянных затрат с подсчетом маржинального дохода по изделиям.

Маржинальный доход (брутто-прибыль)– это различие между доходом от реализации продукции и переменными затратами.

На предприятии при использовании системы директ-костинг рассчитывается маржинальный доход. Он полно учитывает изделия с высокой рентабельностью, чтобы переходить на их выпуск, поскольку различие между ценой продажи и суммой переменных затрат не исчезает в результате списания постоянных косвенных затрат на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль, улучшается учет и контроль условно-постоянных, накладных затрат, поскольку их сумма за данный конкретный период освещается в отчете о прибылях и убытках отдельной строкой.

Из маржинального дохода покрываются общие постоянные затраты.

Маржинальный доход отображает взнос сегмента в покрытие постоянных затрат и формирование прибыли, поэтому его можно рассчитать по формуле:

Маржинальный доход = Постоянные затраты + Прибыль

Внутренние отчеты о прибылях и убытках, которые составляются на основе маржинального дохода, многоступенчаты. Они включают не менее трех этапов (рис. 1.3).

Отчет о прибылях и убытках Отчет о прибылях и убытках

Определяется производственный маржинальный доход:

Производственный маржинальный доход = Доход от реализованной продукции – Переменные производственные затраты Производственный маржинальный доход = Доход от реализованной продукции – Переменные производственные затраты

Определяется Маржинальний доход в целому по предприятию:

Маржинальний доход в целом по предприятию = Производственный маржинальний доход – Непроизводственные переменные затраты

Определяется чистая прибыль предприятия:

Чистая прибыль предприятия = Общая сумма маржинального дохода – Сумма постоянных затрат

Рис. 6.15. Порядок составления отчета о прибылях и убытках в системе директ-костинг

В отчетах о прибылях и убытках можно предусмотреть деление общей суммы постоянных затрат на два более мелких блока. Такой метод называется «многоблоковой системой». В некоторых случаях проводят размежевание между постоянными затратами.

Большую роль в обосновании управленческих решений и максимизации маржинальной прибыли играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью – и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют ещеанализом безубыточности или содействия доходу.Маржинальный анализ позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

• точки безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях показателей «затраты – объем – прибыль»;

• зоны безопасности (безубыточности) предприятия;

• необходимого объема продаж для получения величины прибыли;

• критической цены реализации при заданном объеме реализации продукции и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

К основным этапам анализа относятся:

1. Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа.

2. Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

3. Расчет величины исследуемых показателей.

4. Сравнительный анализ уровня исследуемых показателей.

5. Факторный анализ изменения уровня исследуемых показателей.

6. Прогнозирование их величины в изменяющейся среде.

Проведение расчетов, основанных на соотношении «затраты – объем – прибыль», требует соблюдения ряда условий:

• необходимость деления издержек на две части – переменные и постоянные;

• переменные издержки изменяются пропорционально объему производства продукции;

• постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

• тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются.

2. Анализ взаимосвязи «затраты-объем-прибыль» в условиях ассортимента

2.1 Анализ безубыточности производства фирмы «Евростиль»

Фирма «Евростиль» основана как торгово-производственное предприятие. Фирма «Евростиль» осуществляет следующие виды деятельности: торговля, коммерческо-посредническая и торгово-закупочная деятельность, организация сети собственных кафе и ресторанов, выносной и выездной торговли, в том числе реализации табачных и вино-водочных изделий. Специализируется предприятие на реализации услуг общественного питания, кроме того, побочными видами деятельности являются оптовая и розничная торговля пивом и предоставление услуг сети фотоцентров населению.

Основной доход фирме «Евростиль» приносит ресторан, расположенный на оживленной трассе Алушта-Симферополь и летние площадки общественного питания в Новом Свете («Корсар», «Шансон», «Бригантина»), Алуште («Крымская Коллекция»), Судаке, Коктебеле.

Главный офис фирмы «Евростиль» находится в городе Симферополе. Кроме того, постоянные оптово-розничные склады и фотоцентры предприятия находятся в Судаке, Коктебеле, Феодосии, Алуште, Евпатории, Керчи, Бахчисарае.

Бухгалтерский учет на предприятии осуществляется гл. бухгалтером, в подчинении которого находится – кассир. Ответственность за организацию бухгалтерского учета несет руководитель предприятия, он обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить требования главного бухгалтера, касающиеся оформления и обеспечения ведения учета, путем своевременного поступления первичных документов от всех работников предприятия, имеющих отношение к учету.

Конечные результаты деятельности фирмы «Евростиль», как и других предприятий, выражаются уровнем прибыли и рентабельности. В целях изучения зависимости между изменениями объемов производства, совокупного дохода от продаж, расходов и чистой прибыли в фирме «Евростиль» проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические точки объема производства. Критическойсчитается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции.

В этой системе нет прибыли, ни убытков.

Анализ безубыточности производства определяет зависимости между объемом продаж, расходами и прибылью в течение короткого промежутка времени. Период, в течение которого по результатам анализа даются рекомендации, ограничен имеющимися в данное время производственными мощностями. В практике для определения критической точки используются методы уравнения, маржинального дохода, графический.

Метод уравнения основан на исчислении чистой прибыли по формуле:

Выручка от реализации – Переменные затраты – Постоянные затраты = Чистая прибыль

продукции за этот же объем реализации в общей сумме от реализации

Метод уравнения можно использовать при анализе влияния структурных сдвигов. Реализацию рассматривают как набор относительных долей продук-ции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше.

Таблица 2.1. Показатели реализации блюд ресторана фирмы «Евростиль»

| Показатель |

Холодные блюда |

Горячие блюда |

Всего |

| 1. Объем реализации, шт. |

10000 |

20000 |

30000 |

| 2. Цена за 1 шт., грн. |

10,00 |

20,00 |

х |

| 3. Выручка от реализации, грн. |

100000 |

400000 |

500000 |

| 4. Переменные расходы на 1 шт., грн. |

6,00 |

5,00 |

х |

| 5. Переменные расходы на весь объем реализации, грн. |

60000 |

100000 |

160000 |

| 6. Маржинальный доход, грн. |

140000 |

300000 |

440000 |

| 7. Постоянные расходы, грн. |

х |

х |

50000 |

| 8. Чистая прибыль, грн. |

390000 |

Далее условно допускается, что до критической точки х шт. холодных блюд и 2 – количество горячих блюд.

После подстановки получаем:

10х + (20х 2х) – 6х – (5 х 2х) – 50000 = 0

10х + 40х – 6х – 10х = 50000

34х = 50000

х = 1470 шт. – холодные блюда,

1470 шт. х 2 = 2940 шт. – горячие блюда,

1470 шт. + 2940 шт. = 4410 шт.

Критическая точка объема реализации – 4410 блюд, из них 1470 шт. - холодных и 2940 шт. – горячих.

Предположим, что произошли следующие изменения структуры реализованной продукции: Таблица 2.2.

Показатели реализации блюд ресторана фирмы «Евростиль»

| Показатель |

Холодные блюда |

Горячие блюда |

Всего |

| 1. Объем реализации, шт. |

25000 |

5000 |

30000 |

| 2. Цена за 1 шт., грн. |

10,00 |

20,00 |

х |

| 3. Выручка от реализации, грн. |

250000 |

200000 |

450000 |

| 4. Переменные расходы на 1 шт., грн. |

6,00 |

5,00 |

х |

| 5. Переменные расходы на весь объем реализации, грн. |

150000 |

25000 |

160000 |

| 6. Маржинальный доход, грн. |

100000 |

175000 |

275000 |

| 7. Постоянные расходы, грн. |

х |

х |

50000 |

| 8. Чистая прибыль, грн. |

225000 |

При сопоставлении структуры продукции становится очевидным, что уменьшилась доля продукции с высоким маржинальным доходом и потому уменьшилась прибыль.

Находим критическая точку:

(10 х 5х) + 20х – (6 х 5х) – 5х – 50000 = 0

50х + 20х – 30х – 5х – 50000 = 0

35х = 50000

х = 1428 шт. – горячие блюда

1428 шт. х 5 = 7140 шт. – холодные блюда

1428 + 7140 = 8568 шт.

Критическая точка объема реализации будет 8568 шт., из них 1428 шт. – горячие блюда и 7140 шт. – холодные блюда.

Сравнивая результат с предыдущим расчетом, можно отметить, что критическая точка изменилась на 2730 шт. в сторону уменьшения объема. При этом обращает на себя внимание тот факт, что объем реализации в натуральном выражении остался без изменения.

Следовательно, даже при контроле общего объема продаж необходим анализ структурных сдвигов, так как он дает картину отклонений фактической прибыли от запланированной. Максимизация реализации продукции рассматривается и с точки зрения обеспеченности ресурсами. Дополнительные производственные мощности могут быть бесполезными.

Метод маржинального дохода

–

разновидность метода уравнения основывается на формуле:

Маржинальный доход = Выручка от реализации – Переменные затраты продукции на этот же объем реализации

Тогда

Постоянные расходы в общей сумме

Критическая точка = Критическая точка =

Маржинальный доход на единицу

В нашем примере это будет:

Критическая точка = 440000: 30000 = 14,6 грн.

50000: 14,6 = 3424 шт.

При маржинальном подходе менеджер получает информацию о постоянных расходах; возмещаются ли они общей маржой или нет; о величине маржинального дохода от каждого вида продукции; о маржинальности каждого продукта. В нашем примере:

Холодные блюда = 14/10 х 100 = 140%;

Горячие блюда = 15/20 х 100 = 75%.

Маржинальность продукта

–

это маржинальный доход, приходящийся на единицу продукции, выраженный в процентном отношении к выручке (цене).

Маржинальный доход лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента выпускаемой продукции, установлением размера премий, стимулирующих реализацию продукции, проведение рекламной кампании и других маркетинговых операций.

Графический метод

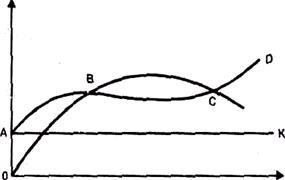

выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объема производства на основе построения графиков экономической и бухгалтерской моделей безубыточности.

Экономическая модель

поведения затрат объема производства и прибыли представляет, насколько и при каких условиях предприятие может реализовать возрастающее количество выпускаемой продукции. На ее основании можно определить положительное и отрицательное воздействие снижения цен на увеличение объема продажи, следовательно, на объем производства.

Доходы и расходы, грн.

Объем производства

Рис. 2.2. График затрат и объема производства

Линия АD– совокупные издержки – показывает, что на отрезке АВ они возрастают при небольших объемах производства, на отрезке ВС линия совокупных издержек начинает выравниваться. Это означает, что предприятие может полнее использовать производственные мощности, непрерывный график производственного процесса и серийный выпуск продукции На отрезке выше точки С линия совокупных издержек начинает возрастать, что показывает использование производственного потенциала выше проектного уровня: недостаток сырья, постоянное нарушение графика производственного процесса, наличие сверхурочных работ и другие явления, вызывающие резкое увеличение затрат на единицу продукции. Линия АК показывает величину постоянных издержек, независимых от изменений объема производства. Совокупные доходы предприятия изображены линией ОС, которая отражает изменение цен на продукцию.

Экономическая модель в основном показывает поведение переменных издержек в ситуациях возрастания объема производства и его снижения. Экономисты различают два типа влияния: возрастающий и отрицательный эффект масштаба.

Возрастающий эффект масштаба –

переменные издержки на единицу продукции выше при низких уровнях производства и выравниваются при наиболее эффективном уровне производства.

Отрицательный эффект масштаба –

переменные издержки на единицу продукции резко возрастают за пределами эффективного уровня производства вследствие дефицита ресурсов и кризисных ситуаций.

Бухгалтерская модель безубыточности –

это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема производства. Основанием для анализа служит расчет точки безубыточности (критической точки). Зона прибыли и зона убытков распространяются направо и налево от критической точки (рис. 2.3).

Совокупные доходы и расходы, грн.

Единицы продукции и объем реализации

Рис. 2.3. График бухгалтерской модели безубыточности

На графике представлена одна точка безубыточности В и приемлемый диапазон объемов производства. При этом линия АК показывает постоянные затраты, АD– совокупные издержки, отрезок КD характеризует величину переменных за трат, ОС – выручку от реализации продукции. Бухгалтерская модель показывает изменение совокупных издержек и доходов при уровне производства, который запланирован на будущее.

В реальных условиях поведение затрат зависит не только от физического объема производства. С ними взаимодействуют цены на сырье, материалы, покупные полуфабрикаты, производительность труда, изменение технологии и законодательства, кризис экономики и т.д. Поэтому в анализе поведения прибыли, затрат и объема используются допущения, ограничивающие точность и надежность расчетов:

• совокупные затраты и выручка от реализации продукции жестко определены и являются линейными;

• все затраты делятся на переменные и постоянные;

• постоянные расходы остаются независимыми от объема в пределах исследуемого диапазона производства;

• цены на материалы и услуги, используемые в производстве, не меняются;

• отсутствуют структурные сдвиги;

• объем производства равен объему реализации, или изменения начальных и конечных запасов нереализованной продукции незначительны.

Допущения постоянно пересматриваются, так как бизнес динамичен. Управленческий учет непрерывно готовит информацию о поведении затрат и периодически определяет точку перелома, т.е. критическую точку.

2.2

Система бухгалтерского контроля объема и ассортимента выпуска продукции

Управленческие решения относительно объема производства и ассортимента продукции в фирме «Евростиль» принимаются на основе информации финансового отчета. При этом предприятие выпускает продукцию в широком ассортименте, что требует отдельных отчетов о доходах, получаемых по видам продукции и сегментам рынка. Использование бухгалтером полной финансовой информации о финансово-сбытовой деятельности предприятия позволяет сделать действенной систему контроля, направленную ни повышение эффективности работы предприятия.

Финансовые отчеты по отдельным сегментам должны включать общие суммы и вписываться в общий финансовый отчет предприятия. Например, прибыль от производства каждого продукта или ассортимента продукции должна быть частью совокупной прибыли и сохранять взаимосвязь с объемом производства и величиной переменных затрат. Издержки каждого производственного подразделения являются частью издержек производства на уровне всего предприятия и должны контролироваться с учетом эффективности производства, видов продукции, полноты использования рабочего времени и т.п. Существует связь между ассортиментом продукции и загруженностью производственных мощностей отдельных производственных подразделений.

Оценка каждого сегмента предпринимательской деятельности представляет собой проблему для бухгалтера, учитывающего издержки производства. Ее разрешение происходит в процессе разработки системы контроля за объемом и ассортиментом выпуска наиболее рентабельных продуктов и валовой прибыли предприятия. Несмотря на специфичность системы контроля для каждого предприятия, она должна включать следующие типовые процедуры:

• наблюдение за рентабельностью каждого продукта;

• контроль за валовой прибылью, полученной от каждого продукта;

• определение отклонений фактической прибыли от ожидаемой;

• расчет структуры издержек, исключение скрытых издержек;

• влияние изменения цен на эластичность спроса и другие контрольные процедуры, используемые на предприятии.

Использование контрольных процедур позволяет определить, каков должен быть объем производства, чтобы обеспечить ожидаемую прибыль, какую цену реализации следовало бы установить, чтобы получить конкретную величину прибыли, каков предел безопасности работы предприятия, какова зона безопасности, структура реализованной продукции.

Расчет количества единиц продукции основывается на уравнении без расчета точки безубыточности.

По данным производства холодных блюд фирмы «Евростиль»:

(50000 + 150000): 10 = 20000 шт., т.е. объем производства нужно увеличить на 10000 шт. (20000 – 10000).

Необходимо обратить внимание на тот факт, что решение будет приемлемым в пределах установленного диапазона производства. Вне этого диапазона цена реализации и переменные расходы на единицу продукции будут другими. Точка безубыточности показываеткромку безопасности. Она определяет, насколько может быть сокращен объем реализации, прежде чем предприятие получит убытки.

После общего анализа составляется таблица индивидуальных вкладов в прибыль каждым продуктом или ассортиментом продукции.

Как свидетельствуют данные табл. 2.3., большую рентабельность – 140% в ресторане фирмы «Евростиль» имеют холодные блюда. Горячие блюда имеют рентабельность вдвое ниже – 75%, что повлияло на снижение общей рентабельности ресторана до 88%. Вместе с тем за счет большего удельного веса в структуре реализуемых блюд больший маржинальный доход получен от реализации горячих блюд – на 160000 грн. больше, чем от реализации холодных. В данном случае проявляются особенности отрасли общественного питания – руководители фирмы «Евростиль» не могут изменить увеличение соотношения реализации в сторону холодных блюд, как более рентабельных, вследствие того, что выпуск блюд ресторана полностью формируется покупательским спросом, а не маркетинговой политикой ресторана.

Таблица 2.3. Показатели рентабельности продукции фирмы «Евростиль»

| Вид продукции |

Рентабельность продукции, % |

Маржинальный доход, грн. |

Структура ассортимента продукции, % |

| Холодные блюда |

140 |

140000 |

33,3 |

| Горячие блюда |

75 |

300000 |

66,7 |

| Итого |

88 |

440000 |

100 |

С целью более широкого взгляда на объем и ассортимент продукции используютметод сегментного анализа,

основанного на данных многоступенчатого сегментного учета. Уровень прибыли оценивается не только по продуктам, но и по вложению в общую сумму прибыли каждой зоны. Рассчитывается структура маржинального дохода предприятия по зонам рынка, а внутри зон – по видам продукции. Формы контроля предпринимательских сегментов предусматривают и такие процедуры, как установление цены реализации для каждого продукта со стороны производственных подразделений. Оценка реализации продукции производственным подразделением обычно используется лишь при материальном стимулировании мастеров и начальников участков. Следует помнить, что наиболее приемлемым вариантом расчета трансфертных цен являются нормативы издержек. Поэтому вклад в сумму прибыли каждым подразделением рассматривается как вклад в совокупное возмещение общих накладных, а не прямых производственных издержек, и влияние на величину чистого дохода предприятия. Немаловажными процедурами контроля является наблюдение за эластичностью спроса по видам продукции.

Основная концепция прибыли от реализации: повышение цен уменьшение объема реализации или снижение цен увеличение объема реализации. Эластичность спроса определяется по каждому продукту. Считается, что если спрос эластичен, то рост реализации не должен превышать 1/3 фактического объема. Альтернативным шагом для поддержания уровня цен может служить программа снижения затрат. При этом снижение общей суммы расходов не должно превышать 1/3 фактического объема реализации.

Если ассортимент продукции определяется уровнем маржинального вклада и чистого похода, то средние переменные затраты будут изменяться и той же пропорции, что и реализационные. В таком случае высокий уровень реализации снижает издержки. Недостаток производственных мощностей для ростареализации потребует дополнительных инвестиций и набора рабочей силы и, как следствие, вызовет снижение эффективности производства и повышение затрат.

2.3 Концепция взаимосвязи объема производства и прибыли в цене конечного продукта

Установление продажной цены на продукт – важнейшая задача фирмы «Евростиль» и искусство менеджеров. Существует несколько подходов к формированию цены в условиях рыночной экономики. Один подход – назначить такую цену, которая привлечет покупателя; другой – использовать цены конкурента, чтобы установить для себя определенную границу цен; третий – использовать информацию о себестоимости продукции, с тем чтобы определить порог рентабельности, величину переменных затрат и маржинального дохода.

Затратная цена многими рассматривается как более надежный путь установления реальной цены, поскольку она позволяет достаточно точно формировать величину прибыли в цене. Однако затратные цены не учитывают состояние рынка и место продукта на данном рынке, конкуренцию. Большинство преуспевающих компаний применяет комбинацию из трех перечисленных подходов.

На продукцию, товары и услуги могут быть установлены следующие виды цен и тарифов: обязательные для продавцов и покупателей –официальные, одинаковые для всех покупателей данного вида продукта у данного предприятия –

регулируемые,

разные в каждом отдельном акте купли-продажи – договорные.Официальные и регулируемые цены устанавливаются на основе цен мирового рынка или обоснованных затрат производства. Договорные цены определяются либо на основе индивидуальных затрат, либо эксплуатационных параметров, либо колебаний спроса и предложения. Задача формирования реальной цены в настоящее время усложнена наличием на предприятиях излишних мощностей при спаде производства, расходами на их содержание, снижением производительности труда, инфляцией и методикой исчисления налога на добавленную стоимость.

Администрация фирмы «Евростиль» для установления экономически обоснованной цены должна решить ряд проблем:

а) обосновать состав затрат, который учитывается при принятии решений;

б) выбрать метод калькулирования;

в) установить уровень производства, при котором постоянные затраты минимальны;

г) рассчитать сумму прибыли предприятия.

Прибыль предприятия можно рассчитать по формулам и с помощью графического метода отражения взаимосвязи прибыли и объема производства. Метод расчета прибыли по формуле основан на уравнении чистой прибыли и капиталоотдаче:

Р = Норма фондоотдачи

х Уставный капитал

х 100

Общая сумма затрат на производство за прошлый год

где Р –

процент рентабельности продукции.

Норма фондоотдачи (капиталоотдачи) = Чистая прибыль

Акционерный капитал

Так, средняя норма фондоотдачи для общественного питания составляет 10%. Уставный капитал фирмы равен 200 тыс. грн. Затраты на производство продукции – 210 тыс. грн., тогда рентабельность составит:

Р = 10%

х 200000

х 100 = 9,5%

210000

Если прибыль предприятия ниже расчетной величины, то при калькулировании цены исходят из средней нормы прибыли или с учетом ее незначительного приращения. В условиях инфляции к средней норме прибыли добавляют величину резервов, созданных на предприятии для компенсации инфляции. Наибольшее влияние на установление цены имеют затраты. При выборе состава затрат применяют формулы:

1) переменные производственные расходы + доход;

2) общие переменные расходы + доход;

3) производственная себестоимость + доход;

4) полная себестоимость + доход.

Зависимость затрат от объема производства исследована при анализе безубыточности производства. Особое внимание уделяется зависимости прибыли от объема производства, так как изменение цены на продукт будет обязательно связано с изменением объема производства.

Рассмотрим продажу морепродуктов во всех ресторанах фирмы «Евростиль» на протяжении отчетного периода – года. Объем продаж – 2000 шт. Цена продажи единицы продукции – 15 грн. Переменные затраты на единицу продукции – 10 грн. Постоянные затраты – 4 тыс. грн. за период. Текущая прибыль – 6 тыс. грн. (15 – 10) х 2000 – 4000 = 6000 грн.

Данные расчеты возможны при допущении, что факторы действуют независимо друг от друга. Однако практическая ситуация не исключает полной взаимосвязи этих факторов и воздействия других, как-то: запросов покупателей, оперативной ценовой политики, направленной против конкурентов и др. Кроме того, при установлении цен на спецзаказы возникают затруднения с учетом свободных производственных мощностей или их нехваткой. В таких ситуациях ценообразование связано не только с рынком, но и с дополнительными инвестициями.

Заключение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д. Важная роль в реализации этой задачи отводится анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В зарубежной практике больше внимания уделяется перспективному анализу, чем ретроспективному. Руководители иностранных фирм склонны к тому, чтобы сравнивать разные варианты получения прибыли в будущем, чем тратить время на анализ результатов фактического выполнения стандартных решений. Предприниматель заинтересован в том, чтобы выжить в конкурентной борьбе и получить максимум прибыли, которая должна быть обоснована соответствующими аналитическими расчетами.

Данные задачи обоснования управленческих решений и максимизации маржинальной прибыли решает маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью – и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют ещеанализом безубыточности или содействия доходу.Маржинальный анализ позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Среди существующих систем учета наиболее полно взаимосвязь «затраты – объем – прибыль» рассматривается в системе директ-костинг или системе учета по прямым затратам. Сущность системы базируется на выражении «директ-кост план» и может быть сведена к следующему: прямые затраты обобщают по видам готовых изделий, косвенные же затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли. Просуммировав брутто-прибыль всех изделий, можно получить общую величину прибыли, предназначенной для покрытия общей суммы постоянных затрат.

К основным признакам директ-костинг относятся: интегрированнность управленческого и финансового учета, определение в процессе калькулиро-вания маржинального дохода, калькулирование себестоимости только на основе прямых переменных производственных затрат. Применяя директ-костинг, можно оперативно изучать взаимосвязи и зависимости между объемами производства, затратами и выручкой. Эту взаимосвязь можно изучать как аналитически, так и с помощью графического метода.

Практические исследования в области системы директ-костинг на примере фирмы «Евростиль» показали, что в каждом предприятии система управленческого учета имеет свои особенности. Проявляются особенности отрасли общественного питания – руководители фирмы «Евростиль» не могут изменить увеличение соотношения реализации в сторону холодных блюд, как более рентабельных, вследствие того, что выпуск блюд ресторана полностью формируется покупательским спросом, а не маркетинговой политикой ресторана.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовые результаты деятельности предприятия, но также и в том, чтобы постоянно проводить работу, направленную на их улучшение. Анализ рентабельности производства продукции предприятия показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансовых результатов предприятия в конкретный период его деятельности.

Список использованной литературы

1. Национальные стандарты. Регистры бухгалтерского учета. Сборник систематизированного законодательства и аналитики. – К.: Издательство «Блиц-Информ», 2001 – 226 с.

2. Бухгалтерський управлінський облік (за ред. проф. Ф.Ф. Бутинця) – Житомир: ПП «РУТА», 2002 – 480 с.

3. Голов С.Ф. Управленческий учет – К.: ИД «Скарби», 2003 – 684 с.

4. Друри К. Введение в управленческий и производственный учет – М.: Аудит, ЮНИТИ, 1998 – 783 с.

5. Економіка підприємства (за ред. А.В. Шегди) – К.: Знання-Прес, 2001 – 335 c

6. Завгородний В.П. Бухгалтерский учет в Украине с использованием национальных стандартов – К.: А.С.К., 2001 – 848 с.

7. Карпова Т.П. Управленческий учет – М.: ЮНИТИ, 2003 – 350 с.

8. Карпушенко М. Эффективна ли ваша деятельность? // Экспресс–Анализ законодательных и нормативных актов – №28 – 09.07.2001 г. – с. 25 – 29

9. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996 – 432 с.

10. Котляров С.А. Управление затратами – СПб.: Питер, 2001 – 160 с.

11. Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг»: теория и практика – М.: Финансы и статистика, 1999 – 112 с.

12. Пушкар М.С. Управлінський облік – Терноп.: Полиграфист, 1998 – 164 с.

13. Рельян Я.Р. Аналитическая основа принятия управленческих решений – М.: Финансы и статистика, 1998 – 186 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Мн.: ООО «Новое знание», 1999 – 688 с.

15. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект – М.: Финансы и статистика, 1995 – 416 с.

|