государственное образовательное учреждение

высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ФИНАНСОВ»

КОНТРОЛЬНАЯ РАБОТА

Кафедра:

БАНКОВСКОГО ДЕЛА

Дисциплина:

БАНКОВСКОЕ ДЕЛО

Тема:

ОСНОВНЫЕ ВИДЫ БАНКОВСКИХ КРЕДИТОВ

Выполнила:

студентка заочного отделения

факультета «Финансы и кредит», гр. 451

Кукина Екатерина Сергеевна,

№ зачетной книжки 078345.

Адрес: Архангельская обл.,

Вельский р-н, дер.

Горка Муравьевская,

ул. Энергетиков,

д. 6, кв. 2.

Проверил:

Санкт-Петербург

2011

содержание

введение

..

3

1.1. Субъекты кредитных отношений

.

6

1.

2. Классификация банковских кредитов

.

9

1.

3. Современная система и принципы банковского кредитования

.

16

1.4. Объекты кредитования

.

21

1.5. Порядок и степень участия собственных средств заемщиков в кредитуемой операции, способы регулирования ссудной задолженности

23

1.6. Методы кредитования

.

26

1.7. Организация кредитного процесса в банке

.

29

1.8. Особенности погашения банковских кредитов

.

49

2. Анализ банковского кредитования в России

..

56

2.1. Кредитование в условиях кризиса

.

56

2.2. Структура потребительского кредитования в России до и после кризиса

57

3. Общие направления совершенствования кредитования

62

Заключение

..

50

Используемая литература

..

53

введение

Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

В процессе кредитования современные банки используют ряд организационно-экономических приемов предоставления и возврата ссуд. Совокупность этих приемов как частных действий по организации кредитного процесса, его регулирования в соответствии с принципами кредитования, называется механизмом кредитования.

В частности, можно использовать различные методы кредитования, т. е. способы выдачи и погашения кредита в соответствии с принципами кредитования, определяющие характер связи движения кредита с процессом кругооборота фондов и заемщика.

В России не удалось пока еще остановить спад производства. И все субъекты экономики, включая кредитные организации, переживают болезненный процесс адаптации к условиям высокой инфляции и низкой доходности.

Предоставление кредита является особенно проблематично на фоне огромного количества невозвращенных кредитов, низкого дохода населения, несовершенной системы правового регулирования кредитных отношений, а также огромного долга России перед кредиторами.

Кредитор много раз подумает, прежде чем выбить кредит. Для этого он проделает определенную процедуру, и в конечном итоге подпишет или не подпишет кредитный договор.

На сегодняшний день кредитная политика банков в России слабо стимулирует развитие экономики. В основном выдаются краткосрочные кредиты на проведение торгово-посреднических операций. В банковских кредитах небольшой удельный вес занимают долгосрочные ссуды на инвестиции, слабо поддерживается малый бизнес.

Система кредитования базируется на трех "китах":

1) субъектах кредита;

2) обеспечении кредита;

3) объектах кредитования.

Можно сколько угодно маневрировать организационными основами, технологией кредитных операций, однако во всякой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяют "лицо" кредитной операции, ее эффективность.

Базовые элементы системы кредитования неотделимы друг от друга. Успех в деятельности банка по кредитованию приходит только в том случае, если каждый из них дополняет друг друга, усиливает надежность кредитной сделки. С другой стороны, попытка разорвать их единство неизбежно нарушает всю систему, подрывает ее, может привести к нарушению возвратности банковских ссуд.

Известно, к примеру, что прежняя система, основанная на принципах централизованного управления экономикой, предпочтение отдавала объекту кредитования. Считалось, что если есть объект кредитования, то это дает право на получение предприятием или организацией банковской ссуды. Такой объект всегда находился: предприятия, не заинтересованные в экономии собственных и заемных ресурсов, накапливали сверхнормативные запасы товарно-материальных ценностей, осуществляли излишние производственные затраты, в целом нуждались в привлечении дополнительных средств. Чаще всего это были качественные товарно-материальные ценности, объективные потребности хозяйственных организаций в дополнительных ассигнованиях; для банка, делающего акценты на наличие объекта кредитования, всего этого было достаточно, но явно не хватало для подкрепления подлинной надежности кредитной операции. Особенно заметно такая ситуация проявляла себя во взаимоотношениях банка с сельскохозяйственными организациями, осуществлявшими вложение средств в затраты растениеводства и животноводства и представлявшие в банк сведения о все возрастающих объемах объекта кредитования. Именно здесь автоматизм выдачи кредита под объект кредитования без учета субъекта кредитования, его кредитоспособности приводил к задержке возврата кредита и в конечном итоге к амнистии долгов, списанию ссудной задолженности отдельных колхозов и совхозов за счет средств государственного бюджета.

Совокупность трех фундаментальных элементов (субъекта, объекта и обеспечения кредита) действует только как система. Может показаться, однако, что одного из них будет вполне достаточно для решения вопроса о возможности кредитования.

Особенность банковского кредитования на современном этапе развития российской экономики заключается в том, что этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предпринимательских фирм принимают участие как отечественные, так и зарубежные банки.

1. Основные виды банковских кредитов: особенности предоставления и погашения

1.1. Субъекты кредитных отношений

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т.е. кредит, предоставляемый коммерческими банками разных типов и видов. Субъектами кредитных отношений в области банковского кредита являются хозяйственные органы, население, государство и сами банки. Как известно, в кредитной сделке субъекты кредитных отношений всегда выступают в качестве кредиторов и заемщиков. Кредиторами являются лица (юридические и физические), предоставившие свои временно свободные средства в распоряжение заемщика на определенный срок.

Заемщик - сторона кредитных отношений, получающая средства в пользование (в ссуду) и обязанная их возвратить в установленный срок. Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и заемщик. Это связано с тем, что банки в основном работают на привлеченных средствах и, следовательно, по отношению к хозяйственным органам, населению, государству - владельцами этих средств, помещенных на счетах в банке, выступают в качестве заемщиков. Перераспределяя сосредоточенные у себя ресурсы в пользу нуждающихся в них, банки выступают как кредиторы. То же самое наблюдается и относительно другой стороны кредитных сделок - населения, хозяйства, государства. Помещая на счетах в банке денежные средства, они выступают в роли кредиторов, а испрашивая ссуду - превращаются в заемщиков.

До начала перестроечных процессов в экономике 80-х гг. в нашей стране основным заемщиком банковского кредита выступало хозяйство в лице предприятий и организаций различных его отраслей. Причем в сфере банковского кредита, между хозяйственными органами и банками складывались отношения преимущественно в рамках одной государственной формы собственности, поскольку сами банки являлись государственными, а в хозяйстве страны доля по основным фондам кооперативно-колхозной и других форм собственности, кроме государственной, составляла всего лишь 10 %.

В стране в связи с переходом к рыночным условиям хозяйствования процессы деконцентрации производства, разгосударствления, демонополизации экономики и приватизации собственности привели, во-первых, к резкому увеличению количества хозяйствующих субъектов и банков; во-вторых, к смене формы собственности.

Так, в Российской Федерации могут создаваться и действовать предприятия, находящиеся в частной, государственной, муниципальной собственности и собственности общественных объединений (организаций). Кроме того, могут создаваться и действовать предприятия смешанной формы собственности, основанной на объединении имущества, находящегося в перечисленных формах собственности, а также в собственности иностранных государств, юридических лиц и граждан.

Что касается современных организационно-правовых хозяйствующих субъектов, то в соответствии с ГК РФ юридические лица, представляющие собой коммерческие организации, могут создаваться в формах хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Хозяйственные товарищества выступают в формах полного товарищества и товарищества на вере (коммандитного), а хозяйственные общества - в формах акционерного общества (открытого и закрытого типа), общества с ограниченной ответственностью или с дополнительной ответственностью.

Относительно коммерческих банков, которые занимаются непосредственным кредитно-расчетным и кассовым обслуживанием хозяйства, следует отметить, что в соответствии с Законом РФ «О банках и банковской деятельности» на территории Российской Федерации банки образуются на основе любой формы собственности (в том числе с привлечением иностранного капитала), и в любой организационно-правовой форме, предусмотренной законодательством России.

У коммерческих банков главным субъектом кредитных отношений выступает рыночное хозяйство. До перехода народного хозяйства к рыночной экономике предприятия и организации, находясь преимущественно в государственной форме собственности, подразделялись по отраслям.

В настоящее время хозяйствующие субъекты кредитования классифицируются на следующие группы:

- коммерческие предприятия и организации;

- некоммерческие предприятия и организации;

- финансовые организации;

- нерезиденты - юридические лица;

- предприниматели.

Причем, субъекты кредитования первых трех групп, находящиеся в различных организационно-правовых формах собственности, в зависимости от их формы собственности дополнительно банками подразделяются на три подгруппы: субъекты, находящиеся в федеральной собственности, в государственной (кроме федеральной) собственности и в частной собственности (т.е. негосударственной).

Банки-заемщики — это отечественные банки и банки-нерезиденты.

К физическим лицам-заемщикам относятся население, обращающееся за истребительскими ссудами, и физические лица-нерезиденты.

Государство как заемщик выступает в лице Министерства финансов РФ, финансовых органов субъектов РФ и местных органов власти, а также в лице государственных внебюджетных фондов РФ и внебюджетных фондов субъекта РФ и местных органов власти.

В настоящее время органы государственной власти различного уровня активно выступают в качестве субъектов банковского кредита. Коммерческие банки предоставляют им краткосрочные кредиты:

а) для покрытия кассового разрыва при исполнении бюджета на срок до окончания бюджетного периода;

б) для покрытия бюджетного дефицита;

в) под ценные бумаги, выпущенные для финансирования целевых программ социально-экономического развития региона (республики);

г) под инвестиционные проекты.

В сфере банковского кредита население нашей страны главным образом выступает в качестве кредитора.

1.

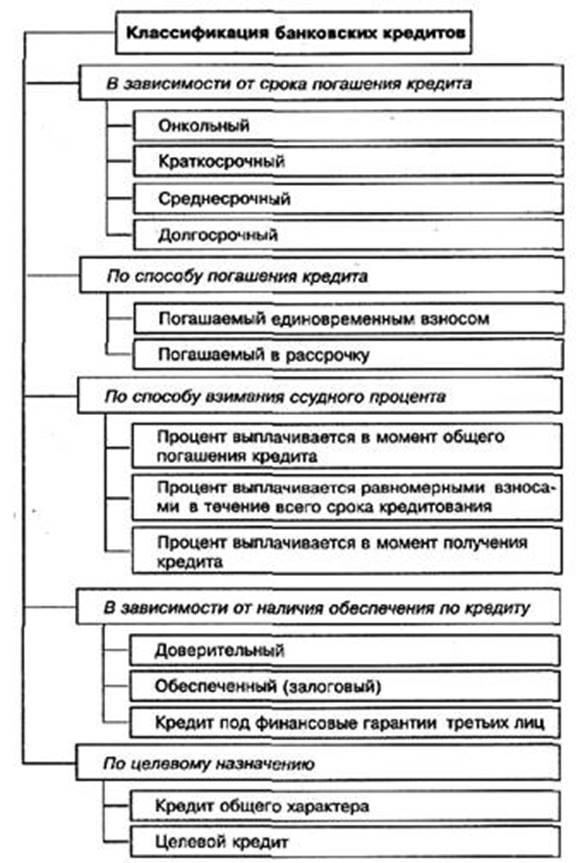

2. Классификация банковских кредитов

Классифицировать банковский кредит можно на основании различных признаков, данная классификация приведена на рисунке:

В зависимости от указанного в кредитном договоре срока погашения выделяют кредиты:

- онкольный;

- краткосрочный;

- среднесрочный;

- долгосрочный.

Особенностью онкольного кредита является то, что он предоставляется фирме-заемщику без указания срока его использования с обязательством заемщика погасить его по первому требованию кредитора. Этот кредит подлежит возврату в фиксированный срок после поступления официального уведомления от кредитора. В большинстве стран онкольный кредит используется редко, так как требует стабильных условий на рынке ссудных капиталов и в экономике в целом.

Рисунок 1. Виды банковских кредитов.

Краткосрочный кредит предоставляется, как правило, на восполнение временного недостатка собственных оборотных средств у фирмы-заемщика. Средний срок погашения по этому виду кредита в мировой практике обычно не превышает 6 месяцев, в России же к краткосрочным, как правило, относятся кредиты со сроком погашения не более 1 месяца.

Среднесрочный кредит предоставляется на срок до 1 года на цели как производственного, так и чисто коммерческого характера.

Долгосрочный кредит используется, как правило, в инвестиционных целях. Как и среднесрочный, он обслуживает движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов.

По способу погашения различают кредиты:

- погашаемые единовременным взносом;

- погашаемые в рассрочку.

Погашение кредита единовременным взносом заемщика является традиционной формой возврата краткосрочных кредитов. В случае же долгосрочных, а иногда и среднесрочных ссуд применяется такой способ погашения кредита, как рассрочка. Конкретные условия возврата определяются кредитным договором.

По способу взимания ссудного процента выделяют:

- кредит, процент по которому выплачивается в момент его общего погашения;

- кредит, процент по которому выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора;

- кредит, процент по которому удерживается банком в момент непосредственной выдачи кредита фирме-заемщику.

Первый способ взимания ссудного процента является традиционным для рыночной экономики при выдаче краткосрочных кредитов и наиболее распространен ввиду простоты его начисления. Вторая форма применяется при средне- и долгосрочном кредитовании. Последняя форма взимания ссудного процента для развитой рыночной экономики не характерна и используется в очень редких случаях.

В зависимости от наличия обеспечения различают:

- доверительные кредиты (бланковые);

- обеспеченные кредиты;

- кредиты под финансовые гарантии третьих лиц.

Доверительные кредиты обычно применяются в процессе кредитования постоянных клиентов, которые пользуются полным доверием банка. Единственной формой обеспечения доверительного кредита является кредитный договор. Как правило, бланковый кредит предоставляется банком, осуществляющим расчетно-кассовое обслуживание фирмы. Хотя формально он носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности фирмы и его средствами на расчетном, а также других счетах в этом же банке.

Обеспеченный кредит — это основная разновидность современного банковского кредита. В отечественных условиях при оформлении этого кредита из-за незавершенности процесса формирования ипотечного и фондового рынков сложной проблемой является процедура оценки стоимости имущества.

Кредиты, выдаваемые под финансовые гарантии третьих лиц, получили широкое распространение прежде всего в сфере долгосрочного кредитования. Реальным выражением финансовой гарантии служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный кредитору ущерб при нарушении заемщиком условий кредитования.

По целевому назначению выделяют:

- кредиты общего характера;

- целевые кредиты.

Первые кредиты используются заемщиком по своему усмотрению для удовлетворения потребностей в финансовых ресурсах. В современных условиях хозяйствования имеют очень ограниченное распространение. В основном кредиты, выдаваемые банками, носят целевой характер.

Рисунок 2. Основные виды банковских кредитов, предоставляемые предпринимательским фирмам.

Контокоррентный кредит — кредит, при предоставлении которого банк открывает фирме-заемщику контокоррентный счет. На этом счете учитываются как кредитные, так и расчетные операции заемщика. По контокоррентному счету заемщик пользуется кредитом в пределах заранее определенного лимита (контокоррентный лимит) и вносит на этот счет все освобождающиеся у него средства. По отрицательному, дебетовому остатку контокоррентного счета фирма уплачивает банку установленный кредитный процент. Если внесенные фирмой-заемщиком суммы превысят сумму ее задолженности, возникает кредитовый остаток. Для такого случая кредитным договором может быть определено, что на этот остаток банк начисляет фирме депозитный процент. Поэтому в договоре о контокоррентном кредите устанавливаются размеры процентной ставки по дебетовому и кредитовому остаткам по счету, а также предусматривается возможность изменения процентной ставки в течение контокоррентного периода и сроков расчетов по контокоррентному счету.

В договоре должно быть указано, составляются ли контокорренты четыре, два или один раз в год. При отсутствии в договоре указания сроков расчетов считается, что заключение контокоррента должно быть произведено раз в год. Для фирмы-заемщика выгодны полугодовые и годовые контокорренты, так как при каждом заключении контокоррента проценты, комиссия и прочие расходы прибавляются к сальдо и в следующем контокорренте уже начисляются проценты на проценты.

Используя контокоррент, предпринимательская фирма получает определенные преимущества. Во-первых, обеспечив себе максимум необходимого кредита, фирма-заемщик пользуется им лишь по мере действительной надобности и не должна уплачивать проценты по тем суммам, которые в данный момент не могут найти себе производительного применения. Во-вторых, каждую освободившуюся сумму фирма может немедленно внести в оплату своего долга и таким образом экономить на процентах по кредиту. В-третьих, имея свободные кредитные ресурсы (в пределах установленных лимитов), фирма-заемщик может в размере этой суммы быстро получать необходимые средства.

Ломбардный кредит — кредит в твердо фиксированной сумме, предоставляемый кредитором фирме-заемщику на определенный срок под залог имущества или имущественных прав. Широко распространены ломбардные кредиты под залог ценных бумаг, «Чистый» ломбардный кредит — это краткосрочный кредит, со сроком погашения до года, чаще всего он предоставляется сроком на три месяца под залог ценных бумаг.

Ипотечный кредит — долгосрочный кредит, полученный под залог или части основных средств, или имущественного комплекса фирмы-заемщика в целом. Банки, специализирующиеся на выдаче ипотечных кредитов, называются ипотечными банками. Фирма-заемщик, получая такой кредит, обязана застраховать передаваемое в залог имущество в полном объеме в пользу банка-кредитора. При этом заложенное в банке имущество фирма продолжает использовать. Ипотечный кредит является основной формой долгосрочного банковского кредитования.

Платежный кредит — кредит, предоставляемый фирмам-плательщикам на оплату ими расчетных документов, выполнение денежных обязательств, при наличии у фирм временных финансовых трудностей, возникающих вследствие опережения сроков платежей по отношению к срокам поступления средств на счет фирм-плательщиков. Обычно платежный кредит предоставляется банками предпринимательским фирмам на оплату материальных ресурсов, оборотных средств, на погашение дебетового сальдо по зачету взаимных требований, на выплату заработной платы.

Револьверный кредит — это автоматически возобновляемый кредит. Данный вид банковского кредита предоставляется на определенный период, в течение которого фирме-заемщику разрешается как поэтапное привлечение кредитных средств, так и поэтапное частичное или полное погашение обязательств по кредиту. При этом внесенные в счет погашения обязательств средства фирма может вновь заимствовать в течение периода действия кредитного договора.

Ролловерный кредит — долгосрочный кредит с периодически пересматриваемой процентной ставкой. Обычно пересмотр процентной ставки осуществляется один раз в квартал или полугодие, в зависимости от темпов инфляции.

Открытие кредитной линии. В связи с тем что потребность в краткосрочном банковском кредите не всегда может быть предусмотрена с привязкой к конкретным срокам его использования, предпринимательская фирма может по договоренности с банком-кредитором оформить открытие кредитной линии. В договоре на открытие кредитной линии обусловливаются сроки, условия и предельная сумма предоставления банковского кредита, когда в нем возникает реальная потребность. При этом договор не носит характера безусловного контрактного обязательства и может быть аннулирован банком при ухудшении финансового состояния фирмы-заемщика.

Для фирмы-заемщика преимущество данного вида кредитования заключается в том, что она использует заемные средства в строгом соответствии со своими реальными потребностями в них. Как правило, кредитная линия открывается на срок до одного года.

1.

3. Современная система и принципы банковского кредитования

Отношения в сфере кредита строятся по определенной системе. Под системой банковского кредитования понимается совокупность взаимосвязанных элементов, определяющих организацию кредитного процесса1

и его регулирование в соответствии с принципами кредитования и теорией кредитного риска.

В качестве составляющих элементов система банковского кредитования включает:

- объекты кредитования;

- порядок и степень участия собственных средств заемщиков в кредитуемой операции (сделке);

- способы регулирования ссудной задолженности;

- методы кредитования;

- формы ссудных счетов;

- банковский контроль в процессе кредитования.

Принципы кредитования и теория кредитного риска являются своеобразной надстройкой по отношению к системе кредитования в целом.

Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

Банковским законодательством установлены три основных принципа кредитования: возвратность, срочность, платность.

Возвратность как принцип кредитования означает, что банк может ссудить средства только на таких условиях, которые обеспечивают высвобождение ссуженной стоимости и ее обратный приток в банк. Возвратность реально проявляется в определении конкретного источника погашения кредита.

Источниками погашения кредитов у хозяйствующих субъектов могут выступать: выручка от реализации продукции, товаров, услуг, выполненных работ (в том числе от экспорта); выручка от реализации другого, принадлежащего им имущества; денежные средства третьих лиц в погашение дебиторской задолженности; оформление новых кредитов в других банках и т.д.

Конкретные источники погашения кредитов должны быть указаны в кредитном договоре с банком.

У физических лиц основными источниками погашения банковских ссуд являются: заработная плата, пенсии, доходы от предпринимательской деятельности. Кроме того, могут использоваться процентные доходы от срочных «ладов, размещенных в банках, от приобретенных ценных бумаг (банковских сертификатов, векселей, государственных и муниципальных облигаций), дивиденды от корпоративных акций и т.д.

Органы власти субъектов Российской Федерации и других образований погашают банковские ссуды либо за счет поступающих в их бюджет доходов, либо за счет прибыли от осуществленного за счет кредита инвестиционного проекта.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, не просто возвращен, а возвращен в строго определенный срок, т.е. конкретное выражение фактора времени. Следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение, что отрицательно сказывается на состоянии денежного обращения в стране.

В рыночных условиях хозяйствования этому принципу кредитования придается особое значение.

Во-первых, от его соблюдения зависит нормальное обеспечение общественного воспроизводства денежными средствами, а соответственно зависят его объемы и темпы роста.

Во-вторых, этот принцип позволяет обеспечить ликвидность самих коммерческих банков. Принципы организации их работы не позволяют вкладывать им привлеченные кредитные ресурсы в безвозвратные вложения.

В-третьих, для каждого отдельного заемщика исполнение принципа срочности возврата кредита открывает возможность получения в банке новых кредитов, а также позволяет соблюдать свои хозрасчетные интересы, не уплачивая повышенных процентов за просроченные ссуды. Сроки кредитования устанавливаются банком исходя из объективных сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат, завершения хозяйственных сделок.

Платность как принцип кредитования означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное заимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента показывает «цену» кредита. Необходимость процента обусловлена предпринимательским статусом банков, находящихся на коммерческом расчете. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования ее на собственные нужды. Платность кредита призвана оказывать стимулирующее воздействие и на хозяйственный (коммерческий) расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств Размер процентной ставки устанавливается соглашением сторон и фиксируется в кредитном договоре.

Основные факторы, которые современные коммерческие банки учитывают при установлении платы за кредит, следующие:

- базовая ставка процента по ссудам, предоставляемым коммерческим банкам ЦБ РФ;

- средняя процентная ставка по межбанковскому кредиту, т.е. за ресурсы, покупаемые у других коммерческих банков для своих активных операций;

- средняя процентная ставка, уплачиваемая банком своим клиентам по депозитным счетам различного вида;

- структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

- спрос на кредит со стороны хозяйственников (чем меньше спрос, тем дешевле кредит);

- действующие ставки по другим инструментам финансового рынка (государственным облигациям, облигациям субъектов Российской Федерации и т.п.);

- срок, на который испрашивается кредит и вид кредита, а точнее степень его риска для банка в зависимости от обеспечения и других факторов;

- стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, так как у банка повышается риск потерять свои ресурсы из-за обесценения денег).

Ряд экономистов к узаконенным принципам кредитования присоединяют еще несколько принципов кредитования, среди которых считаем необходимым, выделить два, тесно связанных с принципом срочности, кредита: дифференцированность и обеспеченность.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем хозяйственным органам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в срок, обусловленный договором. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

Оценка кредитоспособности хозяйственных органов, испрашивающих кредит, проводимая банками до заключения кредитных договоров, дает им возможность в определенной степени подстраховать себя от риска несвоевременного возврата кредита (и связанных с этим для банков убытков) и, следовательно, предвосхитить соблюдение хозяйственными органами принципа точности кредитования. Дифференциация кредитования, исходя из кредитоспособности хозяйственных органов, препятствует покрытию их потерь и убытков за счет кредита и служит необходимым условием его нормального функционирования на основе возвратности и платности. Своевременность возврата кредита находится в тесной зависимости не только от кредитоспособности заемщиков, но и от обеспеченности кредита.

Обеспеченность кредита в условиях плановой экономики трактовалась советскими экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что ссуды должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата. Согласно Закону РФ «О банках и банковской деятельности» коммерческие банки Российской Федерации получите возможность выдавать клиентам кредиты под различные формы обеспечения кредита, принятые в международной банковской практике, а впоследствии закрепленные в ГК РФ. Таким образом, в современных условиях, говоря об обеспеченности ссуд, следует иметь в виду наличие у заемщиков юридически оформленных обязательств, гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора-поручительства. Они выступают в качестве вторичных источников погашения ссуд. Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах предусматривается обеими сторонами кредитной сделки в заключаемом между собой кредитном договоре.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюдать как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки: банка и заемщика.

1.4. Объекты кредитования

Под объектом кредитования следует понимать цель кредита. Цель кредита выражает конкретные временные потребности в дополнительных денежных средствах хозяйствующих и других субъектов рынка, на удовлетворение которых может быть предоставлен банковский кредит.

Для установления между заемщиком и банком нормальных кредитных угнетений необходимо, чтобы потребности соответствовали уставной деятельности заемщика и были экономически обоснованными. В последующем это способствует возврату кредита и достижению заемщиком положительных результатов в своей деятельности.

В настоящее время объекты кредитования устанавливаются коммерческими банками самостоятельно. Они определяются на основе уставных требований банка, круга обслуживаемой клиентуры, стратегии развития банка на ближайшую перспективу, экономической ситуации в стране и находят отражение в кредитной политике банка. Поэтому целевое назначение кредита, за которым обращается заемщик, должно соответствовать и банковской кредитной политике.

Объекты кредитования могут быть как общими, т.е. характерными для всех отраслей хозяйства, так и частными, т.е. специфичными и характерными для определенных отраслей хозяйства, и сфер бизнеса.

Общими для всех хозяйствующих субъектов объектами кредитования являются:

- затраты на выплату заработной платы (и приравненных к ней платежей);

- товарно-материальные ценности, имущество;

- ценные бумаги и валютные средства;

- потребности в средствах для расчетов;

- затраты по реализации готовой продукции;

- пополнение оборотных средств;

- затраты инвестиционного характера (реконструкция, расширение, техническое перевооружение, обновление основных фондов, покупка недвижимости).

Специфичными объектами кредитования выступают: у розничных и оптовых торговых организаций - товары, находящиеся в товарообороте; у сельскохозяйственных предприятий и фермерских хозяйств - затраты растениеводства и животноводства, молодняк скота, племенное стадо, затраты под урожай будущего года; у органов государственной власти - разрыв в доходах (разница между доходами и расходами) и т.п.

Все перечисленные объекты кредитования можно разбить на три группы

- объекты по операциям производственного характера;

- объекты по торгово-посредническим операциям;

- объекты по операциям распределительного характера (на выплату заработной платы, платежей в, бюджеты различных уровней и во внебюджетные фонды; на оплату таможенных пошлин и т.п.).

Кредиты, предоставляемые под объекты первой группы, участвуют в формировании оборотных фондов и в расширенном воспроизводстве основных фондов. Большая часть кредитов, участвующих в формировании оборотных фондов, приходится на сезонные кредиты. Они предоставляются на формирование производственных запасов и затрат предприятиям тех отраслей хозяйства, производство и/или реализация продукции которых носят сезонный характер (сельское хозяйство, переработка сельскохозяйственной продукции. речной и морской транспорт, рыбная промышленность, торфо- и лесозаготовки и т.д.).

Установление банками конкретных объектов кредитования нацеливает клиентов на тщательную проработку мотивации своих потребностей в заемных средствах и экономическое обоснование величины последних.

1.5. Порядок и степень участия собственных средств заемщиков в кредитуемой операции

, способы регулирования ссудной задолженности

Для современной системы кредитования характерно отсутствие какого-либо диктата со стороны государства в установлении в законодательном порядке соотношения между собственными и заемными средствами хозяйственных органов. Коммерческие основы деятельности последних экономически (а не административно) побуждают их максимально использовать в своем хозяйственном обороте собственные средства и нести полную материальную ответственность за привлекаемые в оборот заемные средства. Причем в качестве заемных средств теперь выступает не только банковский кредит, но и межхозяйственный как в денежной, так и в товарной формах. Предприятиям отныне предоставлено право самим определять, чьи средства и в каком объеме брать взаймы, а условия их использования оговаривать в договорах.

Степень участия собственных средств заемщика в кредитуемой операции определяется в заключаемом между ним и банком кредитном договоре Их величина в хозяйственном обороте каждого заемщика в целом оказывает влияние на величину подлежащего выдаче кредита опосредованно, а именно через установление по целому комплексу показателей (включая и показатель обеспеченности собственными средствами) степени классности клиента при определении его кредитоспособности, что в конечном итоге определяет только степень доступности клиента к банковским кредитам в той или иной форме.

Величина кредита, выдаваемого каждому заемщику, имеет свои границы в банке-кредиторе, которые находят выражение в лимите кредитования.

Следует различать лимит выдач, лимит задолженности и лимит кредитования.

Лимит выдач - максимальный суммарный оборот по выдаче кредита за весь период действия кредитного договора.

Лимит задолженности - максимальный размер единовременной задолженности по кредиту в рамках одного кредитного договора.

Лимит кредитования - максимальная сумма задолженности клиента по всем кредитным договорам с банком (устанавливается на год с правом пересмотра).

Лимит кредитования выступает в роли ограничителя кредитного риска, который берет на себя по конкретному заемщику (или группе заемщиков) банк, ориентира для диверсификации кредитных вложений в качестве инструмента регулирования активными операциями банка в целом в пределах имеющихся у него ресурсов.

Банки могут устанавливать заемщикам лимит как по каждому виду кредитных операций, проводимых банками, так и по их совокупности, включая просроченные кредиты и предоставляемые банком заемщику гарантии. При этом банки предварительно проводят классификацию своих клиентов-заемщиков, выделяя среди них акционеров, стратегических партнеров банка, VIР-клиентов, инсайдеров и других партнеров, что влияет на величину устанавливаемого им индивидуального лимита кредитования наряду с другими критериями (например, с рейтингом надежности заемщика, его кредитной историей и др.). Максимально возможный размер лимита кредитования одного заемщика устанавливается, как правило, в процентом отношении к собственному капиталу банка.

Взаимосвязанные заемщики рассматриваются банком как один заемщик и совокупная сумма предоставленного этим предприятиям кредита (независимо от места выдачи) по всем договорам не должна превышать установленного им общего лимита кредитования, т.е. лимита на заемщика как единого, целого.

В филиальных банках головной офис (банк) устанавливает лимиты кредитования для каждого филиала в отдельности в зависимости от круга обслуживаемой им клиентуры, перспектив развития взаимоотношений с ней, а также качества кредитного портфеля филиала и финансовых результатов последнего.

В целях диверсификации кредитных вложений, ориентируясь на план своего стратегического развития, банки устанавливают лимит максимальных кредитных вложений по отдельным отраслям (подотраслям) народного хозяйства, а также соотношений по основным группам заемщиков: хозяйство, население, государственные органы, банки.

Лимиты кредитования, установленные заемщикам и филиалам, могут пересматриваться как в сторону увеличения, так и в сторону уменьшения в зависимости от изменения их статуса, результатов деятельности, сложившихся ситуаций на соответствующих рынках (товаров, банковских услуг и др.).

Ограничения на величину заемных средств, которые могут быть предоставлены коммерческим банком конкретному заемщику, устанавливают не только сам банк, но и ЦБ РФ через критериальные значения таких экономических нормативов, регулирующих деятельность банков, как норматив максимального кредитного риска на одного заемщика (или группу связанных заемщиков), а также на одного заемщика-акционера и заемщика-инсайдера.

Установление лимитов кредитования и нормативов кредитного риска направлено на рациональное и эффективное использование банками своих ресурсов.

1.6. Методы кредитования

Под методами кредитования следует понимать способы выдачи и погашения кредита в соответствии с принципами кредитования.

В дореформенный период отечественной банковской практикой были выработаны два метода кредитования: по остатку и по обороту. Сущность метода кредитования по остатку заключалась в том, что движение кредита (т.е. выдача и погашение его) увязывалось с движением остатка кредитуемых ценностей, в качестве которых могли выступать различные товарно-материальные ценности, незавершенное производство, готовая продукция и товары отгруженные. Рост сверхнормативных запасов вызывал потребность в кредите, а их снижение требовало его погашения в соответствующей части. При этом методе кредитования кредит носил компенсационный характер, так как возмещал хозяйственным органам их собственные средства, вложенные в повышенные (сверх норматива) запасы ценностей и затрат.

Особенность метода кредитования по обороту состояла в том, что движение кредита определялось оборотом материальных ценностей, т.е. их поступлением и расходованием. Кредит здесь носил платежный характер, так как выдача ссуд производилась непосредственно на производство платежа. Погашение осуществлялось по завершении полного кругооборота средств заемщика в соответствии с планом реализации (товарооборота). Благодаря этому методу кредитования достигались бесперебойность и непрерывность платежного оборота хозяйственных органов, а также постоянное участие кредита в хозяйственном обороте заемщика.

В настоящее время способы выдачи и погашения кредитов коммерческими банками определяются Положением ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа 1998 г. № 54-П. В частности, предусмотрено предоставление (размещение) денежных средств клиентам банка следующими основными способами:

- разовым зачислением денежных средств на банковский счет, либо разовой выдачей наличных денег;

- открытием кредитной линии;

- кредитованием банком расчетного (текущего, корреспондентского) счета клиента (при недостаточности или отсутствии на нем денежных средств).

Методы кредитования, рекомендованные ЦБ РФ отечественным коммерческим банкам, фактически опираются на богатый опыт зарубежных банков, накопленный за долгие годы работы с рыночным хозяйством. В зарубежной банковской практике используются два метода кредитования. Сущность первого метода заключается в том, что вопрос о предоставлении ссуды заемщику при обращении за ней в банк каждый раз решается в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении целевых разовых ссуд на конкретные сроки, т.е. срочных ссуд.

При втором методе ссуды предоставляются в размере заранее установленного банком заемщику на определенный срок лимита, который используйся им на основании кредитного договора по мере возникновения потребности в дополнительных средствах на производственную деятельность в пределах оговоренного срока без дополнительных переговоров с банком и каких-либо документальных оформлений. В таком порядке заемщики кредитуются по овердрафту, путем открытия так называемой кредитной линии и по контокорренту.

Овердрафт представляет собой вид кредита, который выдается заемщику на производство платежа при недостатке или отсутствии средств на расчетном (текущем) счете клиента в размере, не превышающем установленный лимит. Открытая кредитная линия позволяет оплатить за счет кредита любые несчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком. Кредитная линия в основном открывается на один год, но может быть открыта и на более короткий период. По просьбе клиента лимит кредитной линии может пересматриваться.

Кредитные линии могут быть нескольких видов: рамочные, сезонные, общие (под совокупный объект), с правом клиента на превышение кредитной линии, с твердым обязательством банка-кредитора предоставлять заемщику средства в счет лимита открытой кредитной линии или без такового обязательства (по мере наличия ресурсов у банка) и т.д.

В основном различают невозобновляемую и возобновляемую кредитную линию. В случае открытия заемщику невозобновляемой кредитной линии при использовании в несколько приемов лимита (в форме лимита выдач) происходит погашение ссуды, и на этом отношения между банком и клиентом по данному договору заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности и общего срока договора автоматически.

В отличие от зарубежных банков отечественными коммерческими банками использование кредита производится не со ссудного счета, а с расчетного счета заемщика, куда периодически, по мере выдачи перечисляется кредит. Следует отметить, что направление кредита на расчетный счет заемщика для дальнейшего использования его на цели, определенные кредитным договором, является нормой для каждого вида кредита при любом способе его выдачи.

Погашение всех видов кредита независимо от способа их выдачи должно осуществляться заемщиком только путем перечисления ими денежных средств со своих расчетных счетов. Зачисление всей или части выручки непосредственно на ссудный счет заемщика для погашения кредита не допускается.

Контокоррентные кредиты в России не практикуются, так как они не разрешены нормативными документами ЦБ РФ. В зарубежной практике этот вид кредита предназначен для первоклассных клиентов для удовлетворения их общей, совокупной потребности по текущей деятельности в денежных средствах, т.е. он выдается под разрыв платежного оборота. Его выдача производится с единого активно-пассивного счета, дебетовое сальдо которого лимитируется, так как оно означает ссудную задолженность.

1.7. Организация кредитного процесса в банке

Решением вопросов о предоставлении хозяйствующим субъектам кредитов в коммерческих банках в основном занимаются кредитные отделы или управления (если банк является крупным, с филиальной сетью). Однако следует отметить, что их работа строится (организуется) в тесной взаимосвязи с целым рядом других отделов, подразделений и служб банка, к которым, в частности, относятся: юридический отдел, служба безопасности банка, его бухгалтерия, казначейство, отдел методологии кредитных операций, отдел ценных бумаг и другие отделы, что обусловлено самой сутью процесса кредитования.

Под организацией кредитного процесса в банке понимается техника и технология кредитования с целью соблюдения законодательных норм банковской деятельности, снижения кредитного риска и получения достаточной прибыли от совершенной кредитной сделки. Процесс кредитования можно разделить на несколько этапов, каждый из которых вносит свой вклад в качественные характеристики кредита и определяет степень его надежности в прибыльности для банка, а также позволяет установить взаимоотношения кредитного отдела с другими структурными подразделениями банка по выдаче кредита и управлению им.

Большинство экономистов в кредитном процессе выделяют два этапа.

I этап (до выдачи кредита), на котором осуществляется тщательный анализ кредитных заявок, оценка кредитоспособности потенциальных заемщиков, сильных и слабых сторон их бизнеса и финансовой деятельности, затем производится выдача кредита.

II этап (после выдачи кредита) включает последующий анализ текущей деятельности клиента и выявление проблемных ссуд на ранней стадии, т.е. кредитов, которым грозит несвоевременное погашение, для принятия соответствующих решений.

Известный американский экономист Тимоти У. Кох разбивает процесс кредитования на три этапа: освоение рынка и кредитный анализ; исполнение кредитования и управление им; проверка кредита. Представляет интерес произведенная им детализация этапов процесса кредитования, которая раскрывает технологию предоставления кредитов зарубежными банками.

В принципе технология предоставления ссуд российскими коммерческими банками похожа на американскую, но имеет свои особенности, которые продиктованы современным состоянием экономики России и ее банковской системы. Анализ организации процесса кредитования целого ряда крупных российских коммерческих банков показал, что в основном процесс кредитования включает пять этапов:

- разработку стратегии кредитных операций;

- знакомство с потенциальным заемщиком (рассмотрение заявки на кредит и пакета документов к ней);

- оценку кредитоспособности заемщика и риска, связанного с выдачей ссуды.

- подготовку и заключение кредитного договора и обеспечительных обязательств, выдачу кредита;

- кредитный мониторинг (контроль за выполнением условий договора и погашением кредита).

Рассмотрим более подробно содержание каждого этапа кредитного процесса.

I этап кредитного процесса - разработка стратегии кредитных операций. Каждый банк должен иметь четко и детально проработанную программу развития кредитных операций. Большинство российских банков формулируют цели, принципы и условия выдачи кредитов разным категориям заемщиков в социальном документе-меморандуме о кредитной политике.

Кредитная политика создает основу для всего процесса кредитовани» Разработанная и письменно зафиксированная кредитная политика является краеугольным камнем разумного управления кредитом. Политика определ*-ет объективные параметры, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление ссуд и управле-ние ими. Кредитная политика определяет основу действий Совета Директоров, Правления банка, кредитного комитета и лиц, принимающих стратегические решения, а также дает возможность внешним и внутренним аудиторам оценить качество кредитного менеджмента в банке.

Кредитная политика каждого коммерческого банка должна базироваться на трех основных принципах:

- обоснованное предоставление кредитов, обеспечивающее их возвратность.

- размещение средств с учетом интересов акционеров и с целью защиты интересов вкладчиков;

- удовлетворение потребностей рынка в кредитах в пределах области деловой активности банка.

Кредитная политика определяется под воздействием стратегических целей развития банка. Известно, что успешное развитие любого коммерческого банка - увеличение капитала, рост доходов, доверие со стороны клиентов, удовлетворение интересов акционеров банка - в значительной мере зависит от правильно выбранной стратегии, учитывающей реальности, складывающиеся как в экономике, так и в банковской сфере.

Стратегические решения, принимаемые руководством банка, должны быть направлены на достижение равновесия между хорошо изученными областями бизнеса и разумными рисками в новых областях, определяя стратегию развития банковских услуг. Необходимо определить целевые рынки, финансовые операции, клиентов, отрасли промышленности и регионы, на которые банку следует ориентироваться в своей деятельности, чтобы добиться преимущества над конкурирующими банками.

Каждый банк строго конфиденциально разрабатывает стратегию развития, руководствуясь результатами проведенного экономического анализа, конъюнктурой рынка товаропроизводителей, состоянием экономики г отдельных ее отраслей, как в целом, так и на региональном уровне, а также результатами исследования конъюнктуры рынка банковских продуктов и услуг; оценки своей текущей деятельности и рейтинга банков-конкурентов.

Определив основные ориентиры развития на ближайшую перспективу, ключевые стратегические задачи, банк приступает к разработке основных направлений достижения поставленных целей:

- по линии увеличения собственного капитала и объемов привлекаемых

средств;

- повышения эффективности кредитной политики банка;

- активизации инвестиционной политики;

- развития филиальной сети банка;

- совершенствования технологии межбанковских и внутрибанковских расчетов;

- развития международной деятельности и операций в иностранной валюте;

- активизации клиентской политики банка;

- совершенствования системы управления банком и его деятельностью.

Поскольку каждое из основных направлений стратегии банка представляет собой целый блок взаимосвязанных вопросов, подлежащих отработке и решению в ближайшие 2—3 года, то, как правило, службами банка составляется подробный, детальный план мероприятий по реализации основных направлений стратегии банка (с указанием содержания мероприятий, исполнителей и срока выполнения). Названный документ позволяет конкретизировать пути достижения поставленных банком целей и осуществлять поэтапный контроль за их осуществлением и результатами, а также вносить по мере необходимости определенные поправки и коррективы в этот документ.

Документом, направляющим и регулирующим деятельность банка на каждый год в области кредитования, является меморандум (положение) о кредитной политике. Он основывается на основных направлениях кредитной политики банка, стратегического плана его развития на ближайшую перспективу.

Меморандум о кредитной политике определяет:

- цель кредитной политики на текущий год (предоставление надежных и рентабельных для банка кредитов, стимулирующих позитивные процессы в деятельности предприятий определенных отраслей хозяйства или лиц);

- главные принципы формирования кредитного портфеля банка (выбор приоритетных отраслей хозяйства, предоставляющих зону интересов банка на данном этапе его развития, для первоочередного направления кредитных вложений; географический аспект кредитной экспансии банка; определение оптимальной структуры по каждой категории кредитов, по их срокам, видам валют; планируемый уровень крупных кредитов, пролонгированных и просроченных в кредитном портфеле банка; приоритеты в объектах кредитования);

- организацию кредитования (планируемые к разработке, освоению и внедрению в практику новые виды кредита, формы и методы кредитования; порядок установления филиалам банка лимита кредитования; определение полномочий по принятию соответствующих решений по кредитным вопросам отдельными лицами банка и его руководящими органами; разработка процедуры утверждения предоставляемого кредита; стиль и методы работы с клиентами в процессе кредитно-расчетного обслуживания; процедура взыскания просроченной задолженности);

- обеспечение ликвидности кредитного портфеля и снижение кредитного риска (предпочтительные формы обеспечения возвратности банковских ссуд, в том числе залогового; новые и усовершенствованные рейтинговые оценки финансового состояния потенциальных заемщиков различных категорий, методики по оценке кредитного риска, выявлению проблемных ссуд, списанию непогашенной, безнадежной ко взысканию ссудной задолженности; состав и полномочия кредитных комитетов разных уровней банковского управления: возможные варианты реструктуризации кредитного портфеля в кризисные периоды);

- процентную политику по ссудам (в зависимости от их вида, сроков, характера обеспечения, типа заемщика, его финансового состояния, стоимости привлеченных банком кредитных ресурсов).

Разработанная и утвержденная в соответствующем порядке кредитная политика банка является документом к действию. Любые отклонения от нее не допускаются и расцениваются как нарушения, за исключением особых случаев, решения по которым должны приниматься Правлением банка или Наблюдательным Советом.

В развитие документа «Кредитная политика банка» банки должны разработать Регламент предоставления денежных средств клиентам банка, а также отдельные положения по кредитованию юридических и физических лиц (с учетом вида, формы кредита, его обеспечения), о порядке оценки финансового состояния заемщиков, о порядке начисления и уплаты процентов по ссудам, о порядке формирования и использования резерва под кредитный риск банка.

Регламент предоставления денежных средств клиентам банка должен содержать информацию:

- о перечне и содержании необходимых документов, предоставляемых потенциальными заемщиками, а также о предъявляемых к ним со стороны банка требованиях;

- о порядке рассмотрения кредитных заявок;

- о порядке расчета и утверждения лимита кредитования на одного заемщика;

- о порядке подготовки и заключения кредитных договоров, санкционировании их пролонгации;

- о порядке предоставления кредитов, обслуживании долга и погашении кредитов;

- об отражении в бухгалтерском учете ссудных операций.

II этап кредитного процесса - знакомство с потенциальным заемщиком. На этом этапе изучаются сфера деятельности клиента, состояние дел в данном бизнесе на момент обращения его за ссудой и в перспективе, его основные поставщики, покупатели, правовой статус заемщика, цель кредита, определяется соответствие потребностей клиента текущей кредитной политике банка, устанавливаются вид кредита, его форма, срок, источники возврата ссуды и уплаты процентов за нее.

Ш этап кредитного процесса - оценка кредитоспособности заемщика и рис-па, связанного с выдачей ссуды. На данном этапе изучаются репутация заемщика, его кредитная история. На основании анализа оборотов по расчетному счету клиента, финансовой отчетности, а также других его документов, рассчитанных коэффициентов платеже- и кредитоспособности оцениваются возможности клиента погасить ссуду в срок. Изучаются и оцениваются вторичные источники погашения кредита, т.е. обеспечительные обязательства, а также оценивается качество ссуды.

Как видно из вышеизложенного, экономическая работа сотрудников банка на втором и третьем этапах организации кредитного процесса сопряжена с сучением и глубоким анализом определенного рода документации, имеющей строго целевую направленность, которая представляется потенциальным заемщиком банку для решения им вопроса о выдаче ссуды. В связи с этим целесообразно остановиться на их перечне, содержании и назначении.

Пакет документов, необходимых банку для решения вопроса о предоставлении заемщику ссуды, состоит из более мелких пакетов, исходя из их целевого назначения.

1. Документы, подтверждающие правоспособность заемщика:

- копия Устава, зарегистрированного в порядке, установленном законодательством (нотариально заверенная);

- копия учредительного договора о создании предприятия (нотариально удостоверенная);

- копия свидетельства о государственной регистрации предприятия (нотариально удостоверенная);

- справка о регистрации выпуска ценных бумаг в ФКЦБ (для заемщиков, созданных в форме ОАО или ЗАО);

- копии документов, подтверждающих полномочия первых должностных лиц предприятия-заемщика;

- карточка образцов подписей должностных лиц, имеющих право распоряжаться счетом в банке, и оттиска печати (нотариально заверенная);

- справки других банков, подтверждающих наличие у них открытого предприятию расчетного счета и/или текущего валютного счета.

Юридический отдел банка проводит правовую экспертизу представленных учредительных и других документов предприятия-заемщика и по ее результатам дает заключение кредитному отделу банка. Эта работа проводится с целью установления факта законности создания и регистрации предприятия, определения его организационно-правовой формы, сроков деятельности с момента создания, величины объявленного и оплаченного капитала, прав и обязанностей руководства в подписании хозяйственных и других договоров, а также денежно-расчетных документов. Юридические погрешности в учредительных документах могут явиться основанием для отклонения кредитной заявки предприятия уже на предварительном этапе кредитного анализа.

2. Документы, характеризующие бизнес-заемщика:

- анкета заемщика;

- разрешения (лицензии) на занятие определенными видами деятельности;

- документы, подтверждающие квоты участия в лицензируемых видах деятельности (если их установление предусмотрено законодательством);

- бизнес-план на текущий и последующие 1—2 года.

Многие банки для того, чтобы получить более полное первое представление о своем потенциальном заемщике, т.е. еще до рассмотрения им учредительных документов, финансовой отчетности и других сведений и данных, разрабатывают специальные анкеты и требуют от своих клиентов их заполнения и предоставления. Кроме сведений общего характера (наименования предприятия фирмы, компании, юридического адреса и фактического местонахождения, организационно-правовой формы, основных учредителей и их долей в уставном капитале, даты образования и начала функционирования, наличия филиалов, представительств и дочерних структур, наименований банков, в которых открыты расчетные счета), в ней заемщики должны сообщать:

- об основных видах деятельности, продуктах, услугах (вид бизнеса, срок работы в данной области бизнеса, наименование основной производимой продукции, ее доля в общем объеме; используемые политики поставок, продаж,

складирования; доля экспорта; патенты, торговые марки; льготы по налогообложению и другие преимущества);

- о положении предприятия на рынке (основные рынки действия предприятия, их емкость; монополии на рынке продаж, сезонность продаж, прогноз развития рынка; перечень и характеристику основных поставщиков и покупателей, их концентрацию; основных конкурентов предприятия и его преимущества и недостатки перед ними; обороты по расчетному счету за последние 6 месяцев и средние остатки на счете в каждом из этих месяцев);

- об эффективности хозяйственной деятельности (за предыдущий год и за рабочий период текущего года): объем реализации (продаж, в том числе на внешнем рынке), балансовую прибыль, чистую прибыль, себестоимость продукции, рентабельность (основных фондов, себестоимости), среднюю оборачиваемость оборотных средств.

Таким образом, перечисленные выше сведения анкеты заемщика позволяют получить определенное представление о его бизнесе и результатах участия в нем, а это в свою очередь дает возможность кредитному работник? решить вопрос о перспективности кредитования данного клиента и перейти ж анализу его финансового состояния и реальности возврата кредита.

Многие кредитные заявки связаны с финансированием начинающих фирм, компаний, которые еще не имеют финансовых отчетов и другой документации. В этом случае ими представляется подробный бизнес-план, который должен содержать сведения о целях проекта, методах ведения хозяйственных операций и т.д. В частности, бизнес-план должен включать:

- описание продуктов или услуг, которые будут предложены на рынке (включая патенты, лицензии); планы исследований и разработок и т.д.;

- отраслевой и рыночные прогнозы (описание рынков, других компаний, которые предлагают аналогичный продукт; государственное регулирование соответствующих отраслей; преимущества и слабые стороны конкурентов):

- планы маркетинга (цели, рекламу, стоимость затрат компании по продвижению продукта на рынок и т.д.);

- план производства (потребности в производственных мощностях, рабочей оборудовании и т.д.);

- материалы, подтверждающие рентабельность будущего производства; финансовый план (баланс доходов и расходов).

Профессиональный бизнес-план разрабатывается на основе тщательной постановки целей, а также способов практического осуществления каждой из них. Тщательно продуманный и грамотно разработанный бизнес-план дает возможность максимально эффективно увязать ограниченные финансовые, материальные и трудовые ресурсы с поставленными целями. Другими словами бизнес-план - это правила игры для предприятия (фирмы), в которых четко указывается, каким образом можно достичь конечных результатов.

Задача банка заключается в том, чтобы насколько это возможно более точно оценить реалистичность бизнес-плана в целом, но особенно его последнего раздела, позволяющего судить об эффективности сделки, окупаемости затрат, сроках возврата кредита (вместе с процентами). Финансовый план или иначе - баланс доходов и расходов показывает, будет ли у заемщика достаточно денежных средств для обслуживания долга или же потребуются дополнительные займы для финансирования производственной деятельности и развития.

Баланс доходов и расходов для решения вопроса о возможности получения кредита в банке представляют и те предприятия, которые уже давно работают в своем бизнесе.

О сфере бизнеса клиента-заемщика, о его взаимоотношениях с партнерами, о руководителях и реальном положении дел на предприятии информируют кредитный отдел и служба безопасности банка, которая по своим каналам и источникам получает соответствующую информацию.

3. Документы, характеризующие финансовое состояние заемщика:

- годовая бухгалтерская отчетность за последний финансовый год, заверенная ГНИ;

- аудиторское заключение по годовой бухгалтерской отчетности за последний финансовый год;

- ежеквартальные бухгалтерские балансы (с приложениями 2, 3, 4, 5), заверенные ГНИ;

- расшифровка дебиторско-кредиторской задолженности по последнему балансу;

- выписки оборотов по расчетным (текущим) счетам предприятия за последние 3—6 месяцев;

- справки о кредитах, полученных предприятием в других банках, заверенные печатью и подписями первых должностных лиц этих банков (с указанием суммы кредитов, сроков их погашения, количества пролонгации, вида обеспечения по ним, наличия просроченной задолженности по основному долгу

и/или процентам по ссудам);

- документы, подтверждающие добросовестную кредитную историю предприятия-заемщика в течение последних 3 месяцев до даты настоящего обращения в банк за получением ссуды, т.е. подтверждающие исполнение им всех условий кредитных договоров.

Анализом бухгалтерской отчетности клиента, расчетом коэффициентов платеже- и кредитоспособности, оценкой движения средств по счетам клиента за последние 3—6 месяцев, а также прогноза денежных потоков заемщика на период кредитования занимается кредитный отдел банка. Эта аналитическая работа проводится в тесной увязке с изучением и проверкой документов, обосновывающих цель кредита, его объемы и сроки погашения.

4. Документы, обосновывающие объем испрашиваемого кредита и срока его возврата (погашения):

- технико-экономическое обоснование потребности в кредите;

- копии контрактов (договоров) на закупку товаров, продукции, услуг, работ, под которые испрашивается кредит;

- копии контрактов (договоров) на реализацию продукции, выполненных работ, услуг, товаров, подтверждающих поступление выручки на счета предприятия в определенные сроки;

- планы производства, реализации или товарооборота заемщика и т.п.;

- план прогноза потоков денежных средств заемщика на период пользования кредитом;

- сведения о вложениях собственных средств заемщика в кредитную сделку;

- выписка из протокола заседания Совета директоров ОАО о решении оформить кредит в банке (если объем кредитной сделки превышает 25% валюты баланса заемщика);

- выписка из протокола общего собрания акционеров ОАО о решении оформить кредит в банке (если объем кредитной сделки превышает 50% валюты баланса заемщика).

Основным источником погашения кредитов должна выступать выручка от реализации продукции (работ, услуг). На случай ее фактических отклонений от запланированного уровня по различным причинам (спада производства, инфляции, изменения конъюнктуры рынка и т.п.) заемщик должен располагать вторичными источниками погашения кредита, к которым относятся различного рода обеспечительные обязательства возврата ссуд (договора залога, поручительства, банковской гарантии). Поэтому банки всегда требуют от потенциальных заемщиков представления проектов этих договоров, по которым дает свое заключение юридический отдел банка.

5. Документы, представляемые заемщиком в обеспечение исполнения обязательств по кредитному договору:

- проект договора залога имущества;

- опись предметов залога (по установленной форме);

- документы, подтверждающие право собственности на предметы залога;

- документы, подтверждающие реальную рыночную стоимость предметов залога.

- договоры страхования закладываемого банку имущества;

- выписка из протокола заседания Совета директоров ОАО о решении предоставить имущество ОАО в залог по ссуде (в случае, если его объем превышает 25% валюты баланса), а если его объем превышает 50% валюты баланса, то должна быть представлена выписка из протокола заседания собрания акционера;

- проект договора поручительства третьих лиц;

- проект договора банковской гарантии;

- другие документы (по требованию банка).

На данном этапе организации кредитования очень важно оценить реальную (ликвидационную) стоимость предмета залога.

При определении стоимости залога банки придерживаются следующих принципов.

1.Предмет залога оценивается по рыночной стоимости, т.е. по цене, за

которую он может быть реализован при наличии потенциального покупателя и достаточного времени для совершения сделки.

2.Заложенное имущество должно регулярно переоцениваться в соответствии с изменением конъюнктуры рынка. Расходы на переоценку включаются в стоимость залога.

3.Оценку стоимости предметов залога должны производить специалисты соответствующей квалификации, включая оценку и подтверждение подлинности и ценности произведений искусства.

Реальный уровень покрытия ссуды целесообразно определять исходя из ликвидационной стоимости заложенного имущества и затрат на его реализацию. С этой целью определяется чистая реальная стоимость заложенного имущества как разница между ценой его реализации и суммой затрат на реализацию, маржи вынужденной продажи, судебных издержек, а также величины любых приоритетных претензий на имущество. Затем из чистой реальной стоимости имущества вычитается требуемая маржа безопасности. Полученная сумма и будет представлять собой действительную стоимость имущества, являющуюся обеспечением возврата.

Интересно отметить, что в зарубежной банковской практике для оценки надежности залога в качестве гарантии возврата кредита используются три критерия:

- соотношение стоимости заложенного имущества и суммы кредита;

- ликвидность заложенного имущества;

- возможность банка осуществлять контроль за заложенным имуществом.

Анализ отечественной банковской практики последних лет показывает, что эти критерии широко применяются в разрабатываемых банками собственных системах управления кредитными рисками. Рациональное управление залоговым обеспечением позволяет банкам снижать потери в случае невозврата кредита.

Результатом работы, проведенной банком на втором и третьем этапах кредитного процесса, является заключение специалиста кредитного отдела банка на выдачу кредита, в котором отражаются полная развернутая характеристика заемщика (его статус; репутация в деловых кругах, наличие положительной кредитной истории); оценка его бизнеса, финансового положения, плана доходов и расходов и платежного календаря на период кредитования; характеристика объекта кредитования заемщика, способов обеспечения кредита и основных источников его погашения; реальность сроков возврата основного долга и процентов по ссуде, а также оценка кредитного риска банка по данной ссуде. Последняя может осуществляться как по внутренней методике банка, исходя из разработанных им критериев, так и в обязательном порядке по методике ЦБ РФ, которая отражена в Инструкции от 10 июня 1997 г. № 62-а (с изменениями и дополнениями). Кредитный риск банка зависит от качества выдаваемой ссуды.

На качество отдельно выдаваемой ссуды влияет совокупность факторов: вид кредита, его размер, срок, порядок погашения, отраслевая принадлежность и форма собственности заемщика, его кредитоспособность (в соответствии с рейтинговой оценкой), способы обеспечения кредита, степень взаимоотношений клиента с банком (акционер, клиент, наличие или отсутствие расчетного счета и т.п.), степень информированности банка о клиенте (о его руководителях, бизнесе, партнерах по бизнесу и конкурентах).

Своевременный и детальный анализ выдаваемых ссуд с учетом перечисленных рискообразующих факторов позволяет снизить вероятность риска невозврата кредита и принять адекватные меры по минимизации влияния этих факторов в ходе осуществления процесса кредитования.

В заключении специалиста банка определяются возможные параметры ссуды заемщика по результатам проведенного кредитного анализа (объем, срок, процентная ставка), а также способ выдачи и погашения. Окончательное решение о выдаче кредита и его параметрах в зависимости от порядка санкционирования ссуд, принятого в кредитной политике банка, выносит либо начальник кредитного отдела, либо кредитный комитет филиала банка (или головного банка), либо Правление банка. Эти же органы выносят окончательное решение и о характере обеспечительных обязательств по ссуде.

IV этап кредитного процесса — подготовка и заключение кредитного договора и обеспечительных обязательств, выдача кредита. Юридический отдел банка приводит правовую экспертизу текста заключаемого кредитного договора и договоров обеспечительного характера и визирует их. Содержание кредитного дога-вора зависит от вида кредита и его формы, а обеспечительного обязательства - от предмета залога, вида и формы залога, условий поручительства (полное или ограниченное) и банковской гарантии (отечественного или зарубежного банка).

Обычно типовые формы кредитных договоров и различного рода обязательств разрабатываются совместно кредитным и юридическим отделами банка, а в процессе заключения этих договоров с заемщиками их содержание уточняется и корректируется, исходя из особенностей как самой кредитной сделки, так и заемщика.

Выдача кредита сопровождается распоряжением кредитного отдела бухгалтерии (операционному отделу) банка. Его содержание оговорено в «Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 18 июня 1997 г. № 61. В частности, в нем должно быть указано: наименование заемщика; номер расчетного счета в банке; номер и дата кредитного договора (соглашения), на основании которого производится выдача кредита; вид кредита (разовый, кредитная линия, овердрафт); сумма предоставляемых средств (лимит кредитования); размер установленной процентной ставки (по срочному и по просроченному кредитам); порядок и периодичность начисления процентов: сроки их уплаты; сроки возврата кредита (с указанием дат и суммы); вид обеспечения и его сумма; группа кредитного риска по ссуде (исходя из требований Инструкции ЦБ РФ от 10 июня 1997 г. № 62-а).

На основании этого распоряжения бухгалтерия банка присваивает ссудному счету, открываемому заемщику (исходя из вида кредита и его срока), номер счета по учету резерва на возможные потери по ссуде (исходя из категории ее риска), за балансом на счетах 913 (03—08) «Обеспечение предоставленных кредитов и размещенных средств» приходуется обеспечение ив ссуде (в зависимости от характера обеспечения), а на счетах 913 (01—02) и 91309 - соответственно открытая заемщику кредитная линия или лимит по овердрафту.

После выдачи кредита специалист кредитного отдела должен окончательно сформировать кредитное досье заемщика для последующей работы с ним в ходе последнего этапа кредитного процесса - кредитного мониторинга. Помимо заявки на кредит, анкеты заемщика с приложением пакета документов заемщика, ранее охарактеризованного нами, в кредитном досье должны содержаться: заключения юридического отдела банка по правовой экспертизе учредительных документов заемщика и его обеспечительным обязательствам, заключения независимых оценщиков о рыночной стоимости недвижимости и других предметов залога, акты проверки на месте у клиента специалистами банка наличия и состояния заложенного имущества, расчеты платеже-кредитоспособности заемщика по его балансам, заключение отдела по безопасности банка о самом клиенте и его бизнесе, заключение специалиста кредитного отдела о целесообразности предоставления кредита, выписка из протокола заседания кредитного комитета филиала (или головного банка) либо другого руководящего органа с решением о выдаче заемщику кредита, копии кредитного договора и обеспечительных обязательств, заключение об оценке финансового состояния поручителей по кредиту и банков-гарантов.

V этап кредитного процесса - кредитный мониторинг. Он представляет собой контроль в ходе кредитования. Банк осуществляет постоянный контроль за выполнением условий кредитного договора. В частности, контролируются: соблюдение лимита кредитования; целевое использование кредита; своевременность уплаты процентов за кредит; полнота и своевременность погашения кредита; кредитоспособность клиента.

Цель контроля состоит в том, чтобы обеспечить погашение в срок основного долга и уплату процентов за кредит. Контроль осуществляется как за каждой отдельной ссудой, так и за кредитным портфелем в целом.

В процессе индивидуального контроля работник банка должен оценить:

- качество кредита — изменение финансового положения клиента и его способности погасить кредит;

- соблюдение условий кредитного договора (выполнение клиентом кредитных обязательств в соответствии с изначальными условиями сделки);

- состояние залога, гарантий, поручительств (изменились ли условия, влияющие на стоимость залога или на возможность поручителя выполнить взятые на себя обязательства);

- прибыльность (продолжает ли кредитная операция давать достаточную прибыль).

В результате контроля должны выявляться так называемые проблемные кредиты, т.е. кредиты, по которым вероятно возникновение проблем с выплатой процентов и основной суммы долга.

Контроль за кредитным портфелем направлен на минимизацию кредитного риска, повышение прибыли от ссудных операций в целом и на соответствие его требованиям кредитной политики банка по всем параметрам.

В соответствии с Положением ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата и погашения» № 54-П размещение банком денежных средств в процессе кредитования может осуществляться как в валюте Российской Федерации, так и в иностранной валюте. Юридическим лицам кредиты могут предоставляться только в безналичном порядке путем их зачисления на расчетный или текущий счет, в том числе и кредиты, предоставленные на выплату заработной платы.

Предоставление кредитов в иностранной валюте осуществляется исключительно уполномоченными банками, т.е. банками, имеющими лицензию на право проведения банковских операций в иностранной валюте. Погашение кредитов в рублях и в иностранной валюте производится в порядке, аналогичном их выдаче, т.е. все валютные кредиты погашаются за счет средств заемщиков на их текущих счетах в иностранной валюте, а все рублевые кредиты - с расчетных (текущих) счетов заемщиков, ведущихся в валюте Российской Федерации. При этом не исключается погашение рублевых кредитов с расчетных счетов заемщика, открытых в других банках, самим заемщиком (на основании его платежного поручения) или этими банками по требованию банка-кредитора. В данном случае банк-кредитор выставляет к счетам заемщика, открытым в других банках, свои платежные требования на взыскание суммы кредита, а также процентов по нему в безакцептном порядке, но при условии, если предварительно до получения ссуды заемщик в этих банках оформил в соответствующем порядке, установленном ст. 847 ГК РФ, дополнительные соглашения к договорам банковского счета с безакцептном списании средств по требованиям данного банка-кредитора. Такое же правило действует и в случае оформления по выданному кредиту договора-поручительства при предъявлении к счету поручителя требований банка-кредитора. Кроме того, существует порядок, разрешающий банкам предъявлять требования на погашение рублевого кредита к валютным счетам заемщика, открытым как в банке-кредиторе, так и в других банках.

Есть и другие способы погашения кредитов - прекращение обязательств заемщиков, которые предусмотрены ГК РФ и должны быть оговорены в условиях кредитного договора между банком и заемщиком (например, отступное, взаимозачет обязательств, новация, переуступка и др.). Погашение кредитов может осуществляться за счет обеспечения по кредитам, оформленного в соответствующем порядке договорами залога имущества (прав) договорами поручительства третьих лиц или банковской гарантией.