МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВЫСШИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФИЛИАЛ В Г. ТУЛЕ

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «ТЕОРИЯ ИНВЕСТИЦИЙ»

НА ТЕМУ: «МЕТОДЫ ОЦЕНКИ ОБЫКНОВЕННЫХ АКЦИЙ»

Вариант 4

Выполнила:

студентка 5-го курса

факультета финансов

специальности ФиК

группы вечерней

Старкова Ю.Н.

л.д. № 03ффд42165

Проверила:

Старостина Е.А.

Тула, 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ................................................................................. 3

ГЛАВА 1. Акции: сущность и виды

..................................... 5

ГЛАВА 2. Оценка обыкновенных акций

............................

9

2.1. Основные подходы к оценке обыкновенных акций ..9

2.2. Основные показатели, используемые для оценки

обыкновенных акций............................................... 13

2.3. Оценка обыкновенных акций на основе метода

дисконтирования денежных потоков...................... 15

ГЛАВА 3. Оценка обыкновенных акций на примере ОАО

"Газпром"

............................................................... 19

ЗАКЛЮЧЕНИЕ .................................................................. 25

БИБЛИОГРАФИЯ .................................................................. 28

РАСЧЕТНАЯ ЧАСТЬ ................................................................. 29

ВВЕДЕНИЕ

Данная работа состоит из двух частей: теоретической части и расчетной. Целью при выполнении теоретической части является рассмотрение и применение методов оценки обыкновенных акций. Целью при выполнении расчетной части является приобретение практических навыков решения конкретных задач по дисциплине "Теория инвестиций".

Выбор данной темы теоретической части обусловлен ее значимостью и актуальностью для любого инвестора при принятии решений о вложении денежных средств в акции, как основного инструмента фондового рынка

Объект исследования теоретической части данной работы -обыкновенные акции и основные показатели их характеризующие.

Предмет исследования теоретической части - методы оценки обыкновенных акций, условия и принципы их применения.

Теоретическая часть состоит из трех глав: Глава 1. Акции: сущность и виды. Задачи исследований данной главы:

1. Рассмотреть нормативные источники, являющиеся базисом для

основных понятий связанных с определением "акция".

2. Раскрыть следующие понятия: эмиссионная ценная бумага, акция,

акционерное общество.

3. Дать определение обыкновенным и привилегированным акциям.

4. Описать разновидности привилегированных акций.

5. Отразить особенности каждого вида акций и детально описать

различия между привилегированными и обыкновенными акциями.

Глава 2. Оценка обыкновенных акций. Задачи исследований данной главы:

1. Рассмотреть нормативные источники, лежащие в основе оценочной

деятельности.

2. Дать определение различным видам стоимости акций.

3. Описать подходы и соответствующие методики, применяемые для

оценки акций.

4. Рассмотреть основные показатели, используемые для оценки

обыкновенных акций.

5. Подробно рассмотреть методику оценки обыкновенных акций на

основе метода дисконтирования денежных потоков.

Глава 3. Оценка обыкновенных акций на примере ОАО "Газпром". Задачи исследований данной главы:

1. Аргументировать использование для анализа обыкновенных акций ОАО "Газпром".

2. Сформировать блок исходных данных для анализа акций АО за

период с 2001 по 2005 года.

3. Оценить обыкновенные акции ОАО "Газпром" рассчитав: основные

показатели, дополнительные показатели и показатели,

характеризующие эффективность вложения в акции.

4. Построить графики, отражающие основные тенденции показателей

акций данного общества.

5. Сделать выводы о доходности и целесообразности вложения

денежных средств в обыкновенные акции ОАО "Газпром".

Для подготовки теоретической части были использованы Федеральные законы и постановления Правительства РФ, труды Я. М. Миркина, методические указания и учебные пособия ВЗФЭИ и Института Фондового Рынка и Управления.

В данной работе использованы два вида источников информации:

1. Печатные издания и учебники.

2. Сеть Интернет и в первую очередь сайты общественных библиотек,

профессиональные форумы и интернет-издания.

Расчетная часть представляет собой решение задач по варианту №. , приведенных в методических указаниях по выполнению курсовой работы по дисциплине "Теория инвестиций" и приводится в заключительной части данной курсовой работы.

1. Акции: сущность и виды

В российской нормативной практике основное определение понятия "акция", а также понятия "эмиссионная ценная бумага" вводит Федеральный закон "О рынке ценных бумаг" от 22 апреля 1996 года, № 39-ФЗ.

Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

• закрепляет совокупность имущественных и неимущественных

прав, подлежащих удостоверению, уступке и безусловному

осуществлению с соблюдением установленных настоящим

Федеральным законом формы и порядка;

• размещается выпусками;

• имеет равные объем и сроки осуществления прав внутри одного

выпуска вне зависимости от времени приобретения ценной

бумаги. "

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой. [3]

Согласно данного определения, акции выпускают акционерные общества и их владельцами являются акционеры. Основным регламентирующим документом, определяющим все существенные моменты, связанные с образованием, функционированием и ликвидацией акционерного общества является Федеральный закон "Об акционерных обществах" от 26 декабря 1995 года, № 208-ФЗ. Данный закон определяет такие понятия как "акционер" и "акционерное общество".

Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций.

Акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров и общества. [1]

Из закона следует, что акционеры являются владельцами компании, которая в свою очередь является юридическим лицом.

Одно из главных преимуществ создания юридического лица состоит в том, что, как правило, оно обладает ограниченной юридической ответственностью т.е. в случае невыполнения компанией своих обязательств ее акционеры несут ответственность только в размере своего внесенного вклада в финансирование компании.

Таким образом, владение акциями компании несет в себе риск потери инвестиции в полном объеме в случае финансового краха компании. Однако, поскольку ожидается, что высокий риск должен компенсироваться высоким доходом, именно акционеры получают прибыль от финансового успеха компании. После уплаты процентов по долговым обязательствам (и в конечном итоге основной суммы капитала по ним) акционеры компании могут либо согласиться на получение своей доли прибыли в виде дивидендов, либо оставить эту прибыль на ее балансе в виде резервов. Нераспределенная прибыль, остающаяся в компании, дает ей возможность для роста прибыли в будущем. [9]

С позиции видов акции различают на обыкновенные и привилегированные.

Обыкновенная акция - это ценная бумага, документирующая инвестиции в акционерное общество с целью получения части прибыли АО в виде дивиденда, обеспечения прироста курсовой стоимости, участия в управлении и получения части имущества, остающегося после ликвидации корпорации. Инвестиционные цели могут быть и иными. В рамках действующего законодательства все обыкновенные акции корпорации вне зависимости от времени их выпуска равны между собой как в разрезе предоставляемых акционерам прав, так и по размерам выплачиваемых по ним дивидендов. Каждый владелец обыкновенной акции может участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, может избирать и быть избранным в органы управления обществом, знакомиться с его документацией и др.

У всех обыкновенных акций общества номинальная стоимость одинакова. Дивиденд по обычной акции не является гарантированным, он колеблется в зависимости от величины прибыли акционерного общества. Акционерное общество не может принимать решение о выплате (объявлении) дивидендов по обыкновенным акциям, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивиденда, по которым зафиксирован уставом общества. Все владельцы обыкновенных акций равны между собой в их правах на получение дивидендов. Акционерное общество не обязано выплачивать дивиденды по обыкновенным акциям даже в случае наличия у них чистой прибыли. Совет директоров, к примеру, может принять решение о направлении прибыли не на выплату дивидендов, а на развитие производства. Рост числа обыкновенных акций в руках частных инвесторов увеличивает количество их голосов и, теоретически, -возможность воздействия на принятие решений в рамках акционерного

общества. Владелец одной обыкновенной акции имеет право одного голоса.

Привилегированная акция - особый вид акций, дающий право его владельцу на получение твердо фиксированного дивиденда. Этим привилегированная акция отличается от обычной акции, дивиденд по которой колеблется в зависимости от величины прибыли акционерного общества. В случае привилегированной акции обычно указывается заранее определенный ежегодно выплачиваемый размер дивиденда в процентах к номинальной стоимости акции. Из той части прибыли, которая распределяется между акционерами, в первую очередь отчисляется сумма, подлежащая уплате по привилегированным акциям; только после этого оставшаяся часть распределяется между держателями обычных акций. При недостаточно высокой сумме прибыли дивиденды по привилегированным акциям выплачиваются за счет резервного капитала акционерного общества. Если же величина прибыли позволяет выплачивать по обычным акциям более высокий дивиденд, чем гарантировалось по привилегированным акциям, то владельцам последних может быть произведена доплата. Однако такая операция осуществляется не во всех случаях. Количество привилегированных акций в уставном капитале общества может быть регламентировано. В отличие от обычных акций привилегированная акция не дает права голоса на общем собрании акционеров, что имеет экономический смысл: получение гарантированных дивидендов толкало бы владельцев привилегированных акций к принятию рискованных решений. Иногда под привилегированными понимаются акции, дающие право их держателям на несколько голосов или на место в Совете директоров. В этом случае речь идет не о привилегии в способе получения дивидендов, а о привилегиях иного рода. [7]

Привилегированные акции могут подразделяться на:

• акции участия - помимо права на фиксированную сумму дивидендов

они дают право на долю оставшейся прибыли. Поскольку такие

акции в свое время широко использовались, возникла необходимость

внести в название акций, не участвующих в распределении

дополнительной прибыли, слово "неучаствующие";

• кумулятивные акции - дают право на получение накопленных

дивидендов за прошлый год или годы (прежде, чем держатели

обыкновенных акций могут получить какие-либо дивиденды);

• конвертируемые акции - могут обмениваться по желанию владельца

на обыкновенные акции или облигации того же эмитента в

соответствии с условиями конверсионной привилегии.

• отзывные акции - содержат право отзыва т.е. эмитент может

выкупить их по оговоренной заранее цене. [9]

Акции подразделяют на именные и на предъявителя.

Именная акция - один из видов акций, классифицированных по признаку известности или анонимности владельца. В отличие от акции на

предъявителя владелец именной акции должен быть зарегистрирован в соответствующем реестре акционерного общества. Продать именную акцию можно лишь посредством внесения изменений в реестр акционерного общества. Исторически именные акции возникли гораздо раньше акций на предъявителя. Собственно с них и началось развитие акционерного дела. В современных условиях они играют менее существенную роль на рынке ценных бумаг зарубежных стран. Их используют в тех случаях, когда акционерное общество хочет выяснить, кто желает стать его акционером, с целью ограничить число нежелательных лиц, например иностранных инвесторов. Следует подчеркнуть, что преобладание именных акций среди других видов акций (как это наблюдается в данный момент времени в нашей стране) может сдерживать развитие процессов акционирования. Разновидностью именных акций являются винкулированные акции.

Винкулированная акция - разновидность именных акций, которые могут быть проданы третьим лицам только с ведома разрешения эмитировавшего их акционерного общества. Винкулированные акции выпускаются для того, чтобы выяснить, кто является акционером, и при необходимости исключить определенную категорию лиц (например, представителей наркобизнеса и других сфер теневой экономики) из числа акционеров.

Акция на предъявителя - один из видов акций, классифицированных по признаку известности или анонимности владельцев. Их отличие от именных акций заключается в том, что владельцы акций на предъявителя не регистрируются в соответствующем реестре предприятия. В этом случае акционерному обществу, как правило, неизвестны держатели данных акций. Акции на предъявителя могут быть проданы путем прямой передачи от предъявителя покупателю. В большинстве стран допускается их продажа за рубеж. Исторически акции на предъявителя появились значительно позже, чем именные акции. Их появление было связано с развитием фондовой биржи. [7]

Держатели акций получают на них дивиденды. Кроме различий по выплате дивидендов для обыкновенных и привилегированных акций, указанных выше, дивиденд может различаться по методу выплаты:

• дивиденд промежуточный - выплачивается раз в квартал или раз в

полгода;

• окончательный.

Дивиденд может выплачиваться не только в денежной форме, но и акциями, облигациями, товаром, если это предусмотрено уставом акционерного общества.

2. Оценка обыкновенных акций

2.1. Основные подходы к оценке обыкновенных акций

Начиная рассматривать методы оценки обыкновенных акций, необходимо затронуть нормативно-правовую базу, лежащую в основе оценочной деятельности. Основным законом, регламентирующим оценочную деятельность является Федеральный закон "Об оценочной деятельности в Российской Федерации" от 29 июля 1998 года, № 135-ФЗ. Согласно данного закона под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. [2]. С принятием данного закона оценка акций является обязательной в случаях вовлечения в сделку пакетов акций, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в том числе:

• при передаче в доверительное управление;

• при использовании в качестве предмета залога;

• при продаже или ином отчуждении;

• при переуступке долговых обязательств, связанных с объектами

оценки;

• при передаче объектов в качестве вклада в уставные капиталы и

фонды юридических лиц;

• при возникновении спора о стоимости объектов оценки.

В соответствии со "Стандартами оценки, обязательными к применению субъектами оценочной деятельности", утвержденными Постановлением Правительства РФ от 06 июля 2001 г. № 519, стоимость акций может быть:

1. рыночная - наиболее вероятная цена, по которой объект

оценки может быть отчужден на открытом рынке в условиях

конкуренции, когда стороны сделки действуют разумно,

располагая всей необходимой информацией, а на величине

цены сделки не отражаются какие-либо чрезвычайные

обстоятельства;

2. отличная от рыночной, основными видами которой являются:

• инвестиционная стоимость - стоимость объекта оценки,

определяемая исходя из его доходности для конкретного

лица при заданных инвестиционных целях;

• ликвидационная стоимость - стоимость объекта оценки в

случае, если объект оценки должен быть отчужден в

срок меньше обычного срока экспозиции аналогичных

объектов;

• номинальная стоимость - в качестве специальной стоимости объекта оценки - номинальная стоимость акции. [4]

В соответствии с вышеуказанными стандартами существует три подхода к оценке стоимости имущества и акций в том числе:

1. Затратный подход

- совокупность методов оценки, основанных на

определении затрат, необходимых для восстановления либо

замещения объекта оценки, с учетом его износа.

2. Сравнительный подход

- совокупность методов оценки стоимости

объекта оценки, основанных на сравнении объекта оценки с

аналогичными объектами, в отношении которых имеется

информация о ценах сделок с ними.

3. Доходный подход

- совокупность методов оценки стоимости

объекта оценки, основанных на определении ожидаемых доходов от

объекта оценки.

В рамках каждого из указанных подходов выделяются методы оценки, каждый из которых представляет собой определенный способ расчета стоимости.

Затратный подход

в оценке акций рассматривает стоимость предприятия или доли участия в нем с точки зрения стоимости понесенных собственником издержек. В рамках этого подхода проводится оценка стоимости каждого актива баланса в отдельности, затем определяется скорректированная стоимость всех обязательств, и, наконец, из стоимости суммы активов вычитается стоимость всех его обязательств в соответствии с «Порядком оценки стоимости чистых активов акционерных обществ», утвержденным Приказом Минфина РФ и ФКЦБ от 5 августа 1996 г. N 71, 149, и письмом Минфина РФ от 08.04.2002 г. N 16-00-14/125 «О расчете чистых активов акционерного общества». Определенная таким способом стоимость всего бизнеса (собственного капитала) делится на количество акций в уставном капитале.

Затратный подход представлен двумя основными методами оценки:

1. Метод стоимости чистых активов.

Метод основан на оценке

рыночной стоимости всех статей активов и обязательств,

принимаемых к расчету чистых активов общества. Метод применим

для оценки действующих предприятий почти всех отраслей.

2. Метод ликвидационной стоимости.

Метод используется для

оценки предприятий-банкротов. По тому же принципу, что и в

методе стоимости чистых активов, определяется уже не рыночная, а

ликвидационная стоимость всех активов и обязательств

оцениваемого предприятия, то есть оценщик делает дополнительные

скидки на сокращение сроков реализации активов, учитывает

вынужденный характер этой реализации и т.п.

В основе оценки стоимости сравнительным подходом

лежат конкретные сделки, совершенные на рынке. Критериями выбора

компаний-аналогов, как правило, являются: принадлежность к определенной отрасли, объем ежегодной выручки, развитость и открытость рынка собственных акций, отсутствие процесса активной скупки акций с целью поглощения другими компаниями, отсутствие убытков за ряд отчетных периодов.

В рамках сравнительного подхода наиболее часто используют четыре метода оценки.

1. Метод компании-аналога или метод рынка капитала.

Метод

применим при наличии финансовой информации о предприятиях-

аналогах, акции которых обращаются на фондовом рынке. По

состоянию на дату оценки производится поиск информации о

продаже акций предприятий-аналогов в котировальных системах или

о наличии индикативных котировок. В качестве репрезентативной

выборки для оценки бизнеса (акций) могут выступать

инвестиционные характеристики не менее, чем пяти предприятий-

аналогов, совпадающих с объектом оценки по основным

производственным характеристикам.

2. Метод сделок или метод продаж.

Метод предполагает

сопоставление цен реальных сделок купли-продажи пакетов акций

предприятий-аналогов и их финансовых показателей (годовая

выручка, годовая прибыль после налогообложения, величина чистых

активов и др.). Информацию о ценах реальных сделок с акциями

предприятий-аналогов можно найти в открытых источниках. В тех

же источниках приводятся укрупненные балансы этих предприятий,

сведения о размере уставных капиталов и видах выпущенных акций.

3. Метод отраслевых коэффициентов (соотношений).

Метод основан

на использовании определенных соотношений между ценой акций и

определенными финансовыми параметрами оцениваемого

предприятия. Такие отраслевые коэффициенты рассчитываются на

основе длительных статистических наблюдений за ценами продаж

предприятий и их важнейшими производственно-финансовыми

характеристиками. Мониторинг рынка и определение таких

коэффициентов в странах с развитым фондовым рынком

выполняется специальными исследовательскими институтами и

информационными агентствами. К сожалению, состояние

российского фондового рынка пока не дает достоверной

информации для расчета отраслевых коэффициентов по

большинству отраслей.

4. Метод статистического моделирования.

Как и в предыдущих

методах, основой расчетов служит стоимость акций не менее пяти

предприятий-аналогов, по которым существуют и известны

рыночные цены акций. Исходя из функциональных характеристик

этих аналогов (годовая выручка, годовая прибыль после

налогообложения, величина чистых активов и др.) производится

расчет стоимости бизнеса оцениваемого предприятия с помощью

уравнений регрессии.

Определение стоимости бизнеса доходным подходом

основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес больше, чем текущая стоимость будущих доходов, получаемых в результате его функционирования (иными словами, покупатель в действительности приобретает не собственность, а право получения будущих доходов от владения собственностью). Аналогичным образом, собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате своего взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

В рамках доходного подхода наиболее часто используют два метода оценки.

1. Метод дисконтирования денежных потоков.

Данный метод

предполагает построение ежегодного прогноза доходов (чаще всего

- чистого денежного потока), как правило, на среднесрочную

перспективу, а также определение стоимости бизнеса в

постпрогнозный период. Для того, чтобы привести все будущие

доходы к текущей стоимости, применяется ставка дисконтирования.

Сумма текущих стоимостей всех будущих доходов с учетом

поправки на избыток или недостаток собственного оборотного

капитала и на величину рыночной стоимости избыточных (не

участвующих в производстве) активов является стоимостью бизнеса.

В качестве источника информации о перспективах развития

предприятия может выступать бизнес-план. В любом случае,

оценщик составляет несколько вариантов развития бизнеса

(пессимистический, наиболее вероятный, оптимистический) и сам

принимает решение, какой из них наиболее приемлем для

определения стоимости компании. Для обоснования выбранного

варианта прогноза оценщик обязательно приводит фактические

ретроспективные значения всех прогнозируемых показателей за

период, сопоставимый с прогнозным.

2. Метод капитализации прибыли.

Применение метода предполагает

преобразование годового дохода от данного бизнеса в стоимость

бизнеса путем деления на ставку капитализации. Условие

применения данного метода - неизменная величина годового дохода,

планируемая в долгосрочной перспективе, или постоянные

неизменные темпы роста. В оценке бизнеса и акций данный метод

применяется редко из-за того, что для большинства предприятий

характерны значительные колебания величины прибыли и

денежного потока в прогнозном периоде. [8]

2.2. Основные показатели, используемые для оценки обыкновенных

акций

Серьезные финансовые решения требуют учета большого количества факторов. Однако общее представление об инвестиционной привлекательности акции можно составить на основе нескольких простых показателей.

1.

Дивидендная доходность (ставка дивиденда).

Историческая дивидендная доходность рассчитывается точно так же, как и текущая доходность облигации: дивиденд на акцию делится на текущую рыночную цену акции и умножается на 100 для получения процентов.

Дивидендная доходность = ((Общие дивиденды за посл, финанс. год) х 100) / (Текущая рыночная цена акции)

Однако, поскольку этим способом можно измерить только то, что уже имело место, "и необязательно, что это будет показателем будущих дивидендов, аналитики по инвестициям придают большое значение предполагаемым или указанным компанией дивидендам для получения более реалистичного расчета, который называется "перспективная дивидендная доходность".

Перспективная дивидендная доходность = ((Прогнозируемые (или ожидаемые) дивиденды на акцию) х 100) / (Текущая рыночная цена акции)

2.

Доход на акцию.

Хотя акционеров и интересует то, насколько прибыльна их компания в целом и их право голоса позволяет им участвовать с принятии решения о расходах предприятия, они имеют право на эту прибыль только после учета всех долговых обязательств, сборов и налогов. Соответственно важнее всего для акционеров оценить размер прибыли компании после оплаты всех этих расходов по отношению к их акциям. Этот показатель иллюстрируется величиной дохода на акцию.

Доход на акцию (EPS) = (Прибыль после налогов, процентов и дивид. по привил., акциям) / (Количество выпущенных обыкновенных акций)

Примечание: это реальная цифра, а не процент, и, следовательно, ее можно напрямую сравнить с дивидендом на акцию. Разницу составляет величина нераспределенной прибыли на акцию.

3.

Отношение цены к доходу на акцию (срок окупаемости акции).

Это отношение характеризуется коэффициентом Р/Е. В техническом анализе (изучение потенциальной стоимости компании в будущем) это самый важный аналитический показатель. Главная его цель -

дать возможность для сравнения стоимости сопоставимых ценных бумаг и установить ориентиры или рамки для конкретных отраслей. Это оценочный расчет, при котором предполагается постоянный уровень прибыли числа лет, которое потребуется компании, чтобы окупить цену своих акций.

Отношение цены к доходу на акцию = (Текущая рыночная цена акции) / (Доход на акцию) т.е. Р/Е = (Цена акции / EPS)

4.

Стоимость чистых активов.

По сути цель этого стоимостного коэффициента - определение базовой чистой стоимости компании на одну акцию, если бы активы компании были проданы за наличные и могли быть распределены между акционерами. Его также можно определить как акционерный капитал компании плюс нераспределенные резервы, подлежащие распределению среди держателей обыкновенных акций.

Стоимость чистых активов (NAV) = (Активы за вычетом всех долгов и издержек) / (Количество выпущенных акций)

5.

Изменчивость цены на акцию (коэффициент бета).

В целях инвестиционного анализа изменчивость акции сравнивается с ее отношением к рынку (или индексу, представляющему рынок или его часть). Этот фактор называется "коэффициентом бета". Он служит мерой эластичности процентного изменения цены акции по отношению к одновременному процентному изменению рынка (или индекса). Величину "коэффициента бета" можно рассчитать только путем оценки зарегистрированных изменений стоимости во времени по сравнению с изменениями рынка за тот же период.

Коэффициент бета рынка (или индекса) принимается за 1 (или 100), поскольку она используется как базовый показатель. Поэтому логично, что совокупная сумма всех значений беты также должна быть равна 1 (или 100). Соответственно если бета акции выше 1, это означает, что при 10-процентном повышении (или снижении) цен на рынке, цена на эту акцию поднимется (или упадет) больше, чем на 10%, и наоборот, цена на акцию с бетой от 0 до 1 поднимется (или упадет) меньше, чем на 10%. Отрицательные значения беты встречаются очень редко, т.е. это беты акций, цена которых меняется в направлении, обратном общему изменению рынка. В действительности ценные бумаги с отрицательной бетой - первые кандидаты для формирования хорошо диверсифицированного портфеля, снижая риск без снижения доходности, но, как уже говорилось, они встречаются очень редко. Большинство значений бета находится в диапазоне от 0,5 до 1,5, причем среднее значение (по определению) составляет 1,0. [9]

2.3. Оценка обыкновенных акций на основе метода дисконтирования

денежных потоков

Из всех вышеперечисленных в п.2.1 методов оценки обыкновенных акций метод дисконтирования денежных потоков из доходного подхода к оценке традиционно считается наиболее надежным и распространенным. Следовательно, именно на этом методе стоит остановиться подробно и использовать его для дальнейшего анализа в данной работе.

С точки зрения инвестора доход от владения обыкновенными акциями может быть получен, во-первых, как поток ожидаемых дивидендов, а, во-вторых, от предполагаемой продажи акции по цене выше той, по которой они были куплены. Следовательно, оценить акцию -значит определить настоящую стоимость бесконечного потока дивидендов, поскольку цена продажи акции в конечном счете зависит только от потока дивидендов. [5, 315]

Несмотря на то, что техника оценки облигаций и акций базируется на единой модели дисконтирования потоков платежей, определить стоимость и доходность последних значительно сложнее в силу двух обстоятельств:

• денежные выплаты (дивиденды) по акциям не гарантированы и, как

правило, неизвестны заранее;

• акции не имеют срока погашения.

Как указывалось выше, доход держателя акции складывается из полученных дивидендов и изменения ее рыночной стоимости. В случае инвестиции сроком n-периодов, доходность инвестиции Y будет равна:

где где

DIV - дивиденд;

Р - цена акции;

г - ставка доходности.

Поскольку срок обращения акции формально не ограничен, при n®¥

последнее слагаемое предыдущей формулы будет стремиться к нулю и

тогда внутренняя стоимость обыкновенной акции будет:

Полученное выражение известно как модель дисконтирования дивидендов (DDM), которая впервые была предложена американским ученым Д. Уильямсом. Согласно данной модели, стоимость обыкновенной акции равна сумме всех дивидендов, дисконтированных к текущему моменту.

Если рыночная цена акции на текущий момент известна, ее внутренняя доходность Y может быть определена из следующего уравнения:

Указанное уравнение решается относительно Y каким-либо итерационным методом. Как и в случае с облигациями, величина Y представляет собой критерий внутренней нормы доходности IRR для потока платежей, генерируемых обыкновенными акциями. [6, 26]

Практическое применение данных уравнений для оценки эффективности инвестиций в акции ограничено из-за сложности определения значений DIV, поскольку инвесторы не могут точно знать, какими будут дивиденды даже в ближайшем будущем. Поэтому при проведении анализа обычно исходят из тех или иных предположений о возможных или ожидаемых темпах роста дивидендов. [6, 27]

Как правило, выделяют три основных модели роста дивидендов:

• модель нулевого роста;

• модель постоянного роста;

• модель переменного роста.

1. Модель нулевого роста (Д. Гордона).

Предполагает, что размер дивидендов остается неизменным на протяжении всего срока инвестиции, т.е.: DIVo = DIV, = ... = DIVn

= DIV = const. Тогда стоимость акции равна:

Поскольку при n®¥ величина в квадратных скобках стремится к r, модель оценки примет следующий вид:

2. Модель постоянного роста.

Предполагает, что дивидендные выплаты по акции увеличиваются пропорционально некоторой величине g (т.е. с одинаковым темпом роста):

Стоимость акции при этих условиях можно определить как:

Можно показать, что при n®¥ выражение в квадратных скобках при r>g

будет стремиться к величине: (1+g)/ (r-g).

Тогда модель постоянного роста примет следующий вид:

3. Модель

переменного роста.

Предполагает, что до некоторого момента времени Т изменения дивидендов не связаны с какой-то закономерностью. Однако после наступления момента Т они будут расти с постоянным коэффициентом g.

Таким образом, инвестор должен осуществить прогноз значений дивидендов DIVb

DIV2

, ..., DIVT

, а также периода Т. Поток выплат по акции в этом случае можно разделить на две части: до и после момента Т. Соответственно ее стоимость V будет равна сумме стоимостей двух потоков платежей: V = VT

+ VT

+1.

Величина VT

в данном случае представляет собой сумму дисконтированных по заданной ставке г дивидендных выплат, поступивших за период Т. Поскольку предполагается, что поток платежей после момента Т изменяется с постоянным коэффициентом, его стоимость Vt+iможет быть определена по модели постоянного роста. Тогда стоимость акции V может быть определена как:

Вычисление внутренней доходности инвестиции по модели переменного роста осуществляется путем решения относительно Y уравнения:

В теории и практике финансового менеджмента широкое распространение получили такие частные случаи моделей переменного роста, как 2- и 3-этапные модели.

В двухэтапной модели предполагается, что в первые периоды (этап интенсивного роста) рост дивидендных выплат будет осуществляться с коэффициентом gl, после чего наступает период стабилизации (зрелости) и рост дивидендных выплат стабилизируется на уровне g2.

В трехэтапной модели предполагается, что жизненный цикл предприятия-эмитента состоит из трех этапов: этап роста, переходный этап, этап зрелости. В общем случае, на первом этапе при успешном развитии предприятия рост дивидендных выплат gl может превышать среднеотраслевой либо, наоборот, быть довольно низким. Затем в течении некоторого переходного периода происходит стабилизация развития предприятия. Дивиденды в этом периоде могут быть относительно стабильными, либо незначительно изменяться с коэффициентом g2. После вступления в фазу зрелости дивиденды стабилизируются на некотором уровне, либо растут с небольшим темпом g3. Таким образом, в соответствии с этапами развития предприятия необходимо осуществить прогноз значений коэффициентов роста дивидендных выплат gl, g2, g3, a также длительность каждого этапа. [6,27-31]

Рассмотренные выше разновидности моделей DDM базируются на прогнозе ожидаемых дивидендов и темпов их роста. Другим широко применяемым подходом к оценке акции является использование финансовых коэффициентов. Метод коэффициентов.

Сначала оценивается доход на акцию в будущем периоде, т.е. определяется коэффициент EPS. Затем полученный показатель умножается

на коэффициент цена/прибыль - Р/Е (фактически P/EPS), рассчитанный для аналогичных предприятий, либо характерный для данной отрасли. Таким образом: Vt

= EPSt

*Pt

/EPSt

На практике для расчета часто берутся текущие значения данных коэффициентов.

Величина показателя EPS может быть представлена как отношение коэффициентов дивиденда на акцию (DPS) и дивидендных выплат (PR): EPSt

= DPSt

/PRt

В свою очередь, коэффициент дивидендных выплат определяется как 1 - RR, где RR - доля прибыли, реинвестированной в предприятие. Тогда:

DPSt

= EPSt

*(l-RRt

) Это соотношение можно переписать как:

DIVt

= EPSt

*(l-RRt).

Таким образом, прогнозируя показатели EPS и Р/Е, по сути, аналитик неявно производит оценку будущих дивидендных выплат.

Выразив показатель дивидендов в модели DDM в показателях доходности, получим формулировку:

Предприятие может использовать нераспределенную прибыль на выкуп акций или реинвестировать для получения дохода на собственный капитал, измеряемый ROE. Реинвестированная прибыль используется для финансирования внутреннего роста с темпом g = RR*ROE.

Таким образом, EPSt

= EPSo*(l+g)1

= EPS0

*(l+

(RR)(ROE))t

.

Прибыльные предприятия могут обеспечивать ROE>0, реинвестируя всю нераспределенную прибыль в доходные проекты или в покупку собственных акций. Выкуп акций увеличивает EPS, поскольку прибыль в дальнейшем будет распределяться на меньшее их число. Если величина RR>0, то следующие соотношения эквивалентны:

DIVt

= (l-RR)*EPSi.

DIVt=

(l-RR)(l+g)t

*EPS0

.

DIVt

= (l-RR)(l+(RR)(ROE)l

*EPSo.

Выразим дивиденды в DDM через соответствующие коэффициенты:

Таким образом, любая разновидность DDM может быть представлена в терминах доходности, через соответствующие коэффициенты.

Рассмотренные выше методы оценки, несмотря на многочисленные допущения (отсутствие риска, инфляции, налогов и пр.) являются основой теории инвестиций и базовыми для оценки обыкновенных акций. [6, 31-32]

3. Оценка обыкновенных акций на примере ОАО "Газпром"

Выбор для анализа обыкновенных акций ОАО "Газпром" обусловлен тем, что "Газпром":

• крупнейшее акционерное общество в России;

• формирует более 8% показателя ВВП РФ;

• его акции котируются на внутреннем рынке акций;

• имеет открытую финансовую отчетность.

Исходными данными для анализа послужили финансовые отчеты ОАО "Газпром" за 2001-2005 года и дополнительная информация по обществу, имеющая свободный доступ и расположенная на официальном сайте www

.

gazprom

.

ru

. Котировки акций ОАО "Газпром" предоставлены интернет-брокером Альфа-Банка.

Основные сведения о ценных бумагах (акциях) ОАО "Газпром", находящихся в обращении:

• акции обыкновенные именные без документарные;

• количество размещенных ценных бумаг выпуска: 23673512900 штук;

• номинальная стоимость каждой ценной бумаги выпуска: 5 рублей;

• объем выпуска ценных бумаг по номинальной стоимости:

118367564500 рублей.

Крупнейшим акционером Газпрома является государство. В середине 2005 года в результате приобретения государственной компанией ОАО "Роснефтегаз" 10,74 % акций ОАО "Газпром" доля Российской Федерации в акционерном капитале ОАО "Газпром" увеличилась до контрольного пакета (50,01%).

Акции Газпрома являются одним из наиболее привлекательных инструментов российского рынка ценных бумаг.

Акции Газпрома можно купить или продать при помощи профессионального участника фондового рынка, оказывающего услуги по брокерскому обслуживанию. Как правило, такие услуги предоставляют инвестиционные компании и коммерческие банки. Также акции Газпрома можно купить в отделениях "Газпромбанка", либо у их непосредственного владельца, заключив договор купли-продажи.

В настоящее время акции Газпрома обращаются на всех крупнейших фондовых биржах РФ, таких как: РТС, ММВБ, ФБ СПБ и другие. В конце 2005 г. были сняты все существовавшие ранее ограничения на обращение акций ОАО "Газпром" на российском фондовом рынке, и ограничения на владение и приобретение акций Газпрома нерезидентами. [10].

1. Исходные данные.

Рост стоимости акций ОАО "Газпром" за период с 2001 по 2005 года приведен в таблице 1.

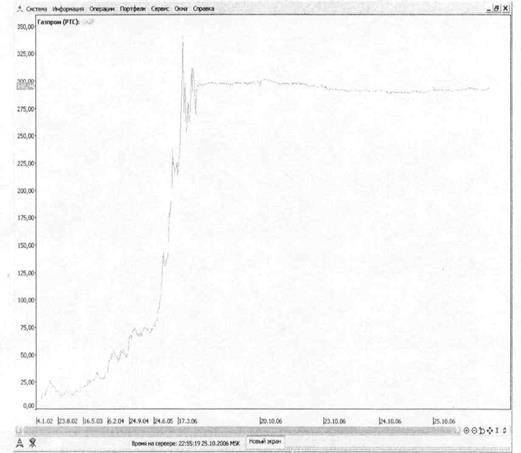

Таблица 1 Рост стоимости акций ОАО "Газпром"

| Год |

Российская торговая система (РТС), руб./ акция |

| Цена на закрытие торгов |

| На конец года |

Минимальная |

Максимальная |

| 2001 |

15,75 |

7,93 |

17,65 |

| 2002 |

24,02 |

15,64 |

35,45 |

| 2003 |

38,50 |

21,10 |

44,45 |

| 2004 |

76,57 |

40,55 |

84,70 |

| 2005 |

194,3 |

69,60 |

195,00 |

Вид предоставляемой информации по котировкам акций интернет-брокером Альфа-Банка приведен на рис. 1.

Рис. 1. Котировки акций ОАО "Газпром" (РТС)

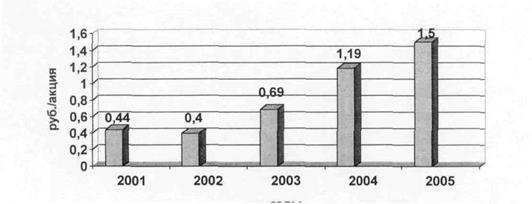

Динамика выплачиваемых обществом дивидендов приведена на рис 2., причем, сумма дивидендов за 2005 год еще не утверждена и носит рекомендательный характер.

Рис. 2.

Динамика дивидендов ОАО "Газпром"

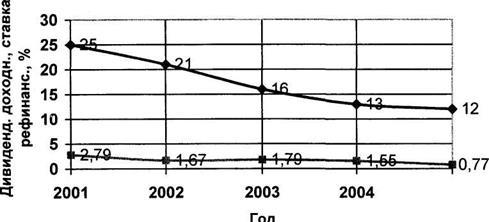

С учетом вышеуказанных данных, а также с учетом ставки рефинансирования ЦБ и чистой прибыли общества за 2001-2005 год можно составить таблицу 2 исходных данных.

Таблица 2 Исходные данные для анализа

| Год |

Дивиденд, руб. |

Цена акции, руб. за шт. |

Ставка рефинансирования, % |

Чистая прибыль, млн.руб. |

| 1 |

2 |

3 |

4 |

5 |

| 2001 |

0,44 |

15,75 |

25 |

71928 |

| 2002 |

0,4 |

24,02 |

21 |

53511 |

| 2003 |

0,69 |

38,5 |

16 |

142622 |

| 2004 |

1,19 |

76,57 |

13 |

161084 |

| 2005 |

1,5 |

194,3 |

12 |

203438 |

2. Оценка обыкновенных акций ОАО "Газпром", а) Рассчитаем основные показатели:

• дивидендную доходность;

• доход на акцию EPS;

• коэффициент - цена к доходу на акцию - Р/Е;

• коэффициент - цена к дивиденду на акцию.

Расчет производим по формулам, приведенным в п. 2.2. данной работы, причем коэффициент - цена к дивиденду на акцию считаем как отношение рыночной цены акции к выплачиваемому дивиденду. Полученные данные приведем в таблице 3.

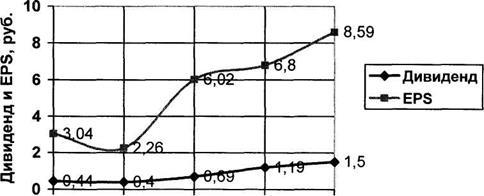

Основные показатели оценки акций ОАО "Газпром"

Таблица 3

| Год |

Дивидендная доходность, % |

Доход на акцию (EPS), руб. |

Коэффициент -цена к доходу на акцию (Р/Е) |

Коэффициент -цена к дивиденду на акцию |

| 1 |

2 |

3 |

4 |

5 |

| 2001 |

2,79 |

3,04 |

5,18 |

35,80 |

| 2002 |

1,67 |

2,26 |

10,63 |

60,05 |

| 2003 |

1,79 |

6,02 |

6,39 |

55,80 |

| 2004 |

1,55 |

6,80 |

11,25 |

64,34 |

| 2005 |

0,77 |

8,59 |

22,61 |

129,53 |

Выводы:

1. Снижение дивидендной доходности говорит о снижении

дивидендной привлекательности акций общества.

2. Увеличение дохода на акцию свидетельствует об успешной

деятельности Газпрома, увеличении его чистой прибыли и

положительных тенденциях в дальнейшем развитии.

3. Значения коэффициента Р/Е указывают на очень продолжительный

срок окупаемости вложений в акции.

4. Поскольку коэффициент Р/Е связан с доходом на акцию, а реальные

прибыли акционеру идут от дивидендов, то коэффициент -

отношение рыночной цены акции к дивиденду более ясно отражает

действительность и его значения (а фактически, т.к. дивиденды

уплачиваются раз в год, то эти значения можно считать годами)

говорят о крайне большом сроке окупаемости акций и

нежелательности вложения в данные активы исходя из дивидендной

доходности.

б) Рассчитаем дополнительные показатели:

• темп роста рыночной цены за акцию;

• темп роста дивидендов;

• доля дохода (EPS), направленная на дивиденды.

Расчет темпа роста производится по формуле:

Темп роста = Показатель отчетного года / Показатель предыдущего

года* 100%.

При расчете доли дохода, направленного на дивиденды, за 100% принимается доход на акцию EPS. Полученные данные приведем в таблице 4.

Таблица 4 Дополнительные показатели оценки акций ОАО "Газпром"

| Год |

Темп роста рыночной цены за акцию, % |

Темп роста дивидендов, % |

Доля дохода (EPS), направленная на дивиденды, % |

| 1 |

2 |

3 |

4 |

| 2001 |

- |

- |

14,48 |

| 2002 |

153 |

90,91 |

17,70 |

| 2003 |

160 |

172,50 |

11,45 |

| 2004 |

199 |

172,46 |

17,49 |

| 2005 |

254 |

126,05 |

17,46 |

Выводы:

1. Темп роста рыночной цены за акцию вполне соответствует темпу

роста дивидендов (за исключением 2005 года, за который

дивиденды, правда, не утверждены), однако, учитывая разницу в

порядках цены акции и выплачиваемому дивиденду по ней, можно

сделать вывод, что рост цены акции не зависит от роста дивидендов.

2. Доля дохода, направляемого на дивиденды, за весь анализируемый

период оставалась в пределах 14 - 17%, что говорит о стабильности

дивидендной политики общества.

в) Представим ряд рассчитанных показателей в виде графиков. Построим графики:

2001 2002 2003 2004 2005

Год

Рис. 3. Динамика изменения дивидендов и дохода на акцию

|

• динамика изменения дивидендов и дохода на акцию за 2001-2005

года (рис. 3);

• динамика изменения дивидендной доходности и ставки

рефинансирования (как приблизительного значения инфляции) за

2001-2005 года (рис. 4).

Ставка рефинансирования ■ Дивидендная доходность Ставка рефинансирования ■ Дивидендная доходность

Рис. 4. Динамика изменения дивидендной доходности и ставки Рис. 4. Динамика изменения дивидендной доходности и ставки

рефинансирования

г) Оценим эффективность инвестиций в акции ОАО "Газпром"

Учитывая 'динамику дивидендных выплат общества, можно предположить, что до 2003 года выплаты имеют непредсказуемый характер, а с 2003 года начинают расти с постоянным коэффициентом g = 1,72 (в 2005 году условно можно считать, что g = 1,72 т.к. значение дивиденда - предполагаемое).

Используя основную формулу модели переменного роста (принимая значения g = 1,72, г = 0,16), имеем значение внутренней стоимости акции: V= (0,4/(1+0,16))+(0,69/(1+0Д6)2

)+(1,19/((1+0,16)2

*(0,16-1,72))) = - 0,82 Значение V получается отрицательным т.к. не выполняется условие г > g. Это говорит о том, что модели постоянного и переменного роста использовать для анализа нельзя.

Однако, налицо сильная переоценка акций общества, которая была и в 2001 году, а к 2005 году только усугубилась. Так, если рассчитать в 2002 году внутреннюю стоимость акции по модели нулевого роста, то: V = 0,4/ 0,21 = 1.9 руб., при рыночной стоимости акции 24,02 руб. Выводы:

1. Акции ОАО "Газпром" сильно переоценены и при прочих равных

условиях от их приобретения следует отказаться.

2. Размер дивидендных выплат не может служить причиной для

покупки данных акций.

3. Оценка эффективности инвестиций в инструменты с переменным

доходом по классическим моделям с переменным и постоянным

ростом может быть существенно затруднена из-за специфики

российской экономики (в которой само понятие "экономика"

фактически отсутствует).

ЗАКЛЮЧЕНИЕ

Целью данной работы (здесь и далее рассматривается теоретическая часть курсовой работы) являлось рассмотрение и применение методов оценки обыкновенных акций. Для достижения данной цели, в соответствии с поставленными в начале работы задачами, выполнено:

1. Рассмотрены нормативные источники, являющиеся базисом для

основных понятий связанных с определением "акция".

2. Раскрыты следующие понятия: эмиссионная ценная бумага, акция,

акционерное общество.

3. Дано определение обыкновенным и привилегированным акциям,

указаны разновидности привилегированных акций.

4. Отражены особенности каждого вида акций и детально описаны

различия между привилегированными и обыкновенными акциями.

5. Рассмотрены нормативные источники, лежащие в основе оценочной

деятельности.

6. Даны определения различным видам стоимости акций.

7. Описаны подходы и соответствующие методики, применяемые для

оценки акций.

8. Рассмотрены основные показатели, используемые для оценки

обыкновенных акций.

9. Подробно рассмотрена методика оценки обыкновенных акций на

основе метода дисконтирования денежных потоков.

10.Аргументировано использование для анализа обыкновенных акций ОАО "Газпром" и приведены исходные данные для анализа данных акций.

11.Проведена оценка обыкновенных акции ОАО "Газпром" и рассчитаны основные и дополнительные показатели, а также показатели, характеризующие эффективность вложения в акции.

12.Построены графики, отражающие основные тенденции показателей акций данного общества:

• динамика изменения дивидендов и дохода на акцию;

• динамика изменения дивидендной доходности акций и ставки

рефинансирования (как приблизительного показателя темпов

инфляции).

13. С деланы выводы о доходности и целесообразности вложения денежных средств в обыкновенные акции ОАО "Газпром".

В ходе выполнения задач данной курсовой работы сделаны выводы: I. Глава 1:

1. Основное определение понятия "акция", а также понятия "эмиссионная ценная бумага" вводит Федеральный закон "О рынке ценных бумаг" от 22 апреля 1996 года, № 39-ФЗ.

2. Основным регламентирующим документом, определяющим все

существенные моменты, связанные с образованием,

функционированием и ликвидацией акционерного общества является

Федеральный закон "Об акционерных обществах" от 26 декабря 1995

года, № 208-ФЗ.

3. С позиции видов акции различают на обыкновенные и

привилегированные.

4. Привилегированные акции могут подразделяться на: акции участия,

кумулятивные акции, конвертируемые акции, отзывные акции.

5. Обыкновенная акция дает право ее владельцу не только на

получение части прибыли АО в виде дивидендов, но и на участие в

управлении АО, в то время как привилегированная акция

гарантирует только получение определенного (и постоянного)

дохода. Следовательно, привилегированная акция имеет

существенное сходство с таким финансовым инструментом как

облигация.

II. Глава 2:

1. Основным законом, регламентирующим оценочную деятельность,

является Федеральный закон "Об оценочной деятельности в

Российской Федерации" от 29 июля 1998 года, № 135-ФЗ.

2. В соответствии со "Стандартами оценки, обязательными к

применению субъектами оценочной деятельности", утвержденными

Постановлением Правительства РФ от 06 июля 2001 г. № 519,

стоимость акций может быть: рыночная, инвестиционная,

ликвидационная, номинальная.

3. В соответствии с вышеуказанными стандартами существует три

подхода к оценке стоимости имущества и акций в том числе, и

соответствующие им методы:

• затратный подход: метод стоимости чистых активов, метод

ликвидационной стоимости;

• сравнительный подход: метод компании-аналога или метод

рынка капитала, метод сделок или метод продаж, метод

отраслевых коэффициентов (соотношений), метод

статистического моделирования;

• доходный подход: метод дисконтирования денежных потоков,

метод капитализации прибыли.

4. Из всех приведенных методов метод дисконтирования денежных

потоков из доходного подхода к оценке традиционно считается

наиболее надежным и распространенным. Его применение возможно

при использовании моделей: нулевого, постоянного и переменного

роста дивидендов, а также метода коэффициентов.

5. Основными показателями, используемыми для оценки

обыкновенных акций можно считать: дивидендную доходность,

доход на акцию, срок окупаемости акций, стоимость чистых активов, изменчивость цены на акцию. III. Глава 3:

1. Акции Газпрома являются одним из наиболее привлекательных

инструментов российского рынка ценных бумаг.

2. Увеличение дохода на акцию свидетельствует об успешной

деятельности Газпрома, а постоянство доли дохода, направляемой на

дивиденды - о стабильной дивидендной политике общества.

3. Снижение дивидендной доходности и существенное увеличение

срока окупаемости вложений в акции данного АО говорит о низкой

дивидендной привлекательности акций общества.

4. Акции Газпрома, с большой долей вероятности, сильно

переоценены, хотя, в связи с особенностями российской экономики,

применение традиционных методов оценки их внутренней

стоимости весьма затруднено.

5. Размер дивидендных выплат не может служить причиной для

покупки акций ОАО "Газпром". Следовательно, причиной для их

покупки крупными игроками на фондовом рынке может служить

получение определенной доли акций для управления обществом, а

для большинства мелких игроков - получение прибыли за счет

изменения курсовой стоимости акций.

Таким образом, общий вывод из проведенных исследований можно сформулировать так: обыкновенные акции являются одним из основных объектов инвестирования фондового рынка, а методы их оценки -неотъемлемым инструментом инвестора, обеспечивающим требуемую доходность вложений.

Обобщая проделанную работу, можно сказать, что все задачи, поставленные в начале работы и необходимые для достижения цели данной работы - выполнены.

В заключении можно сказать, что данная работа имеет перспективные возможности дальнейших исследований, например, в плане разработки методик оценки акций в условиях российской экономики.

Библиография

1. Федеральный закон "Об акционерных обществах" от 26 декабря 1995

года № 208-ФЗ (в ред. ФЗ РФ от 27.07.2006 № 155-ФЗ) //

КонсультантПлюс.

2. Федеральный закон "Об оценочной деятельности в Российской

Федерации" от 29 июля 1998 года № 135-ФЗ (в ред. ФЗ РФ от

5.01.2006) // КонсультантПлюс.

3. Федеральный закон "О рынке ценных бумаг" от 22 апреля 1996 года

№ 39-ФЗ (в ред. ФЗ РФ от 15.04.2006 № 51-ФЗ) //КонсультантПлюс.

4. Постановление Правительства РФ "Стандарты оценки, обязательные

к применению субъектами оценочной деятельности" от 6 июля 2001

года №519// КонсультантПлюс.

5. Миркин ЯМ.

Ценные бумаги и фондовый рынок. - М: Перспектива,

1995-512 с.

6. Теория инвестиций: Методические указания по выполнению

курсовой работы. - М: Вузовский учебник, 2003 - 40 с.

7. http

://

business

.

rin

.

ru

8. http

://

www

.

germa

-

company

.

ru

9. http

://

www

.

ismm

.

ru

- Базовый курс по рынку ценных бумаг.

10.http

://

www

.

gazprom

.

ru

/

Расчетная часть.

1.

Задача № 4

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.03г. имеются следующие данные. Дата выпуска – 26.06.1997г. Дата погашения – 26.06.2007г. Купонная ставка – 10% Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка)– 12%.

Определите дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка: а) возрастет на 1,5 %; б) упадет на 0,5 %.

Решение:

Дюрация

– это одна из важнейших характеристик ценной бумаги. Этот временной показатель обозначает эффективный средний срок погашения платежей. Она играет важную роль в анализе долгосрочных активов с фиксированным доходом.

Дюрация вычисляется по следующей формуле.

Дюрацию можно вычислить с помощью пакета EXELE.

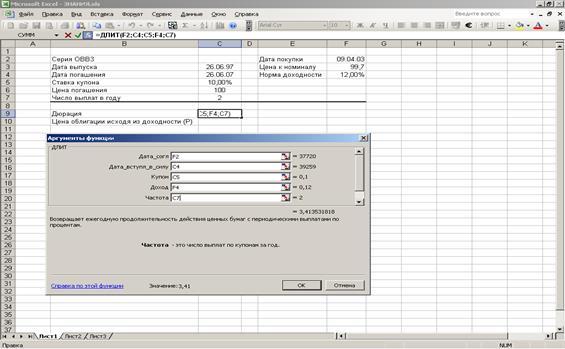

1. Дюрацию позволяет вычислить функция ДЛИТ ( ) пакета EXELE. Находим функцию ДЛИТ ( ), вводим данные из соответствующих ячеек. Заданная в ячейке С9

функция имеет вид: = ДЛИТ (F2

;C4;

C5

;F4

;C7

) (рис. 1). Дюрация равна 3,41.

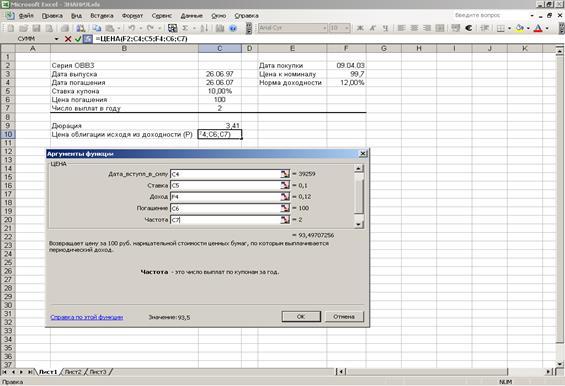

2. Найдем цену облигации исходя из доходности. Для этого используем функцию ЦЕНА ( ). Она задана в ячейке С10

и имеет следующий формат: =ЦЕНА(F2

; С4

; C5

; F4

; C6

; C7

;) (рис. 2).

Рис.1

Рис.2

Полученный результат 93,5 представляет собой цену облигации, которая обеспечивает требуемую норму доходности – 12%.

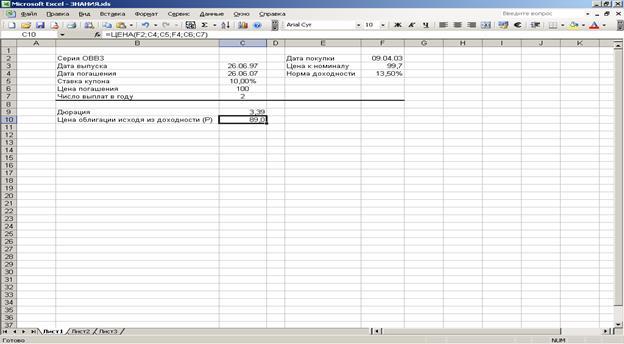

Теперь определим, как изменится цена облигации, если рыночная ставка возрастет на 1,5%. Для этого в ячейке F4

меняем значение 12% на 13,5% и автоматически получается, что цена облигации снизится на 4,5 и составит 89,0 (рис.3). Если рыночная ставка снизится на 0,5%, то цена облигации возрастет на 1,6 (рис.4).

Рис. 3 Рис. 3

Рис. 4

2.

Задача № 8

Акции предприятия «Н» продаются по 45,00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11,11%.

Определите ожидаемую доходность инвестиции. Как изменится доходность при прочих неизменных условиях, если инвестор намеревается продать акцию через 2 года, а ее стоимость снизится на 15% от предыдущего уровня?

Решение:

Цена акции через год:

Р1

= 45+ (0,1111*45) = 50

Вычислим ожидаемую доходность инвестиции по формуле:

| Div + (P1

– P0

)

|

| Y = |

P0

|

*100% |

, |

| 3+(50-45)

|

| Y = |

45 |

*100% |

= 17.8%. |

На следующий год цена акции будет:

Р2

= 50-(0,15*50) = 42,5

Снижение доходности:

(3/1+r) + (50-45)/(1+r)1

+ (42,5-50)/(1+r)2

(3/1+r) + 5/(1+r)1

+ 7,5/(1+r)2

0,5 = r (1+r)2

r+1+2r+r2

=0,5

3r+r2

=-0,5

r(3+r) = -0,5

r= - 3,5%

Ответ:

доходность акции снизится на 3,5%

3.

Задача № 15

Имеются следующие данные о значении фондового индекса и стоимости акции А.

| Период

|

Индекс

|

А

|

| 645,5 |

41,63 |

| 1 |

654,17 |

38,88 |

| 2 |

669,12 |

41,63 |

| 3 |

670,63 |

40 |

| 4 |

639,95 |

35,75 |

| 5 |

651,99 |

39,75 |

| 6 |

687,31 |

42 |

| 7 |

705,27 |

41,88 |

| 8 |

757,02 |

44,63 |

| 9 |

740,74 |

40,5 |

| 10 |

786,16 |

42,75 |

| 11 |

790,82 |

42,63 |

| 12 |

757,12 |

43,5 |

Определите бета коэффициент акции. Постройте график линии

SML

для акции А.

Решение:

| Период

|

Индекс

|

А

|

rm

-

rm rm

-

rm

|

ra-ra ra-ra

|

гр

.2*

гр

.3

|

гр.2 2

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 645,5 |

41,63 |

| 1 |

654,17 |

38,88 |

-0,06 |

-7,2 |

0,43 |

0,0036 |

| 2 |

669,12 |

41,63 |

0,88 |

6,48 |

5,7 |

0,7744 |

| 3 |

670,63 |

40 |

-1,17 |

-4,51 |

5,28 |

1,3689 |

| 4 |

639,95 |

35,75 |

-5,97 |

-11,22 |

66,98 |

35,6409 |

| 5 |

651,99 |

39,75 |

0,48 |

10,6 |

5,09 |

0,2304 |

| 6 |

687,31 |

42 |

4,02 |

5,07 |

20,38 |

16,1604 |

| 7 |

705,27 |

41,88 |

1,21 |

-0,88 |

-1,07 |

1,4641 |

| 8 |

757,02 |

44,63 |

5,94 |

5,98 |

35,52 |

35,2836 |

| 9 |

740,74 |

40,5 |

-3,55 |

-9,84 |

34,93 |

12,6025 |

| 10 |

786,16 |

42,75 |

4,73 |

4,97 |

23,51 |

22,3729 |

| 11 |

790,82 |

42,63 |

-0,81 |

-0,87 |

0,71 |

0,6561 |

| 12 |

757,12 |

43,5 |

-5,66 |

1,45 |

-8,21 |

32,0356 |

| 0,04 |

0,03 |

189,26 |

158,593 |

Посчитаем изменение фондового индекса:

1) 654,17-645,5/645,5*100=1,34

2) 669,12-654,17/654,17*100=2,28

3) 670,63-669,12/669,12*100=0,23

4) 639,95-670,63/670,63*100= - 4,57

5) 651,99-639,95/639,95*100=1,88

6) 687,31-651,99/651,99*100=5,42

7) 705,27-687,31/687,31*100=2,61

8) 757,02-705,27/705,27*100=7,34

9) 740,74-757,02/757,02*100= - 2,15

10) 786,16-740,74/740,74*100=6,13

11) 790,82-786,16/786,16*100=0,59

12) 757,12-790,82/790,82*100= - 4,26

(1,34+2,28+0,23-4,57+1,88+5,42+2,61+7,34-2,15+6,13+0,59-4,26)/12=1,40

1) 38,88-41,63/41,63*100= - 6,61

2) 41,63-38-88/38,88*100=7,07

3) 40-41,63/41,63*100= - 3,92

4) 35,75-40/40*100= - 10,63

5) 39,75-35,75/35,75*100=11,19

6) 42-39,75/39,75*100=5,66

7) 41.88-42/42*100= - 0,29

8) 44,63-41,88/41,88*100=6,57

9) 40,5-44,63/44,63*100= - 9,25

10) 42,75-40,5/40,5*100=5,56

11) 42,63-42,75/42,75*100= - 0,28

12) 43,5-42,63/42,63*100=2,04

(-6,61+7,07-3,92-10,63+11,19+5,66-0,29+6,57-9,25+5,56-0,28+2,04)/12=0,59

коэффициент

= гр. 6 / гр. 7 = 189,26 / 158,59 = 1,19 коэффициент

= гр. 6 / гр. 7 = 189,26 / 158,59 = 1,19

Ответ:

коэффициент равен 1,19

График линии SML для акции А:

0,04

0,03

1,19

4.

Задача № 17

Текущая цена акции В составляет 65,00. Стоимость трехмесячного опциона «колл» с ценой исполнения 60,00 равна 6,20. Стандартное отклонение по акции B равно 0,18. Безрисковая ставка составляет 10%.

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение:

Справедливая внутренняя стоимость опциона:

С = SN(d1

) – x

exp –rt

N (d2

)

S = 65 (текущая цена актива)

x = 60 (цена исполнения)

r = 10 (безрисковая ставка)

t = 3 (срок действия опциона)

= 0,18 (стандартное отклонение) = 0,18 (стандартное отклонение)

d1

= ln

d2

= d1

-

| ln(65/60)+(0,1+0,5*0,182

)*1/4

|

0, 10905

|

| d1

= |

0,18* |

= 0,18*0,5 |

= 1,2117 |

d2

= 1.2117 – 0.09 = 1.1217

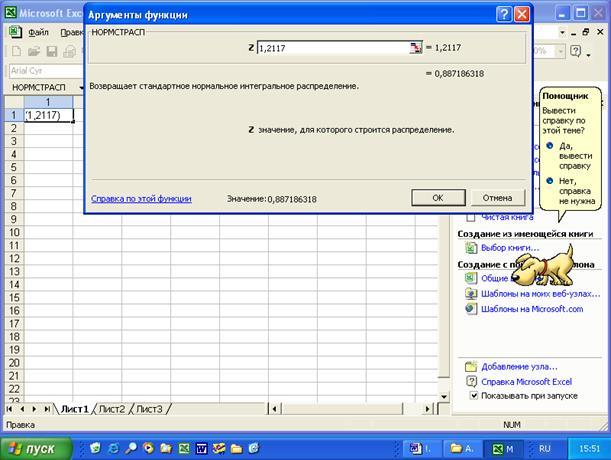

Чтобы посчитать нормальное распределение N(d2

) воспользуемся Excel.

В окне «Мастер функций» выбираем нужную функцию и задаем число, для которого нам нужно посчитать распределение:

N (1.2117) = 0.887186318

N (1.1217) = 0.869004945

Теперь считаем справедливую внутреннюю стоимость опциона:

С = 65*N(1.2117)-60*2.718 -0.1*1/4

*N(1.1217) = 65*0.8872 - 60*0.98*0.869 = =57.668-51.0972 = 6.5708.

Ответ:

справедливая внутренняя стоимость опциона равна 6,5708.

5.

Задача № 25

На рынке капитала обращаются два инструмента Д и А, торговлю которыми осуществляют брокеры К, Н, М. Сложившаяся к настоящему моменту конъюнктура рынка представлена в таблице:

Инструмент Инструмент

Брокер

|

Д

|

А

|

Цена за портфель

|

| К |

3 |

1 |

80 |

| Н |

2 |

2 |

60 |

| М |

5 |

7 |

185 |

Брокеры К, Н, М не хотят сидеть сложа руки и наблюдать, как арбитражер за их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях.

Удастся ли, действуя таким образом, устранить арбитражные возможности? Обоснуйте свой ответ.

Решение:

При первоначальных позициях брокеров возможность арбитража следующая: покупка 4-х портфелей у брокера Н и продажа их как 1 пакета брокера К и 1 пакета брокера М:

185+80-60*4=25

Если увеличить количество покупаемых пакетов акций, можно увеличить и прибыль – купить 8 пакетов по 60 и продать как 2 по 80 и 2 по 185:

185*2+80*2-60*8=50

И так далее.

Теперь брокеры К и Н меняют свои позиции.

Арбитражер в этом случае может купить пакет у брокера М и продать его по отдельности по ценам брокеров К и М.

Тогда существует возможность арбитража, прибыль равна:

5*15+7*20-185=75+140-185=30

Ответ:

возможность арбитража остается.

Подводя итог вышеизложенному сделаем следующие выводы:

Форвардный контракт

– это соглашение о будущей поставке предмета контракта. Он заключается вне биржи, не является стандартным и, как правило, преследует цель реальной поставки актива. С помощью форвардной сделки покупатель/продавец получают возможность застраховать себя от неблагоприятного изменения будущей конъюнктуры.

Теоретически не существует гарантии исполнения форвардных сделок, если для одного из контрагентов сложится очень благоприятная или неблагоприятная экономическая ситуация. Ликвидность данных контрактов, как правило, невысока.

Фьючерсный контракт

– это соглашение между контрагентами о будущей поставке предмета контракта, которое заключается на бирже. Условия контракта на каждый актив разрабатываются биржей и являются стандартными для всех участников торговли. Биржа организует вторичный рынок данных контрактов и гарантирует их исполнение. В силу отмеченных характеристик фьючерсный контракт является высоколиквидным финансовым инструментом.

Контракты заключаются главным образом с целью хеджирования, игры на курсовой разнице и, как правило, редко преследуют задачу осуществления реальной поставки актива.

В целях ограничения риска банкротства и спекуляции биржа, как правило, устанавливает лимит отклонения фьючерсной цены в ходе текущей торговой сессии от котировочной цены предыдущего торгового дня и лимит открытых позиций для спекулянтов.

Фьючерсная цена

– это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены спот соответствующего актива. В момент заключения контракта фьючерсная цена может быть выше (контанго) или ниже (бэкуордейшн) спотовой. К моменту истечения срока контракта фьючерсная цена должна стать равной цене спот, в противном случае возникает возможность совершить арбитражную операцию: если фьючерсная цена окажется выше спотовой, то арбитражер продаст контракт и купит актив, при обратной ситуации он продаст актив и купит контракт.

Согласно взглядам Дж.М.Кейнса и Дж.Хикса, фьючерсная цена ниже будущей цены спот, когда подавляющая часть спекулянтов открывает длинные позиции, поскольку именно повышение фьючерсной цены должно принести им прибыль. Если большая часть спекулянтов открывает короткие позиции, то фьючерсная цена выше будущей цены спот.

Для определения фьючерсной цены следует пользоваться формулами расчета форвардной цены. Если форвардный и фьючерсный контракты заключаются на одинаковый срок, а ставка без риска постоянна и неизменна для любых временных периодов, то форвардная и фьючерсная цены должны полностью совпадать.

На практике наблюдаются некоторые расхождения форвардных и фьючерсных цен, что обусловлено «преимуществами» и «недостатками» каждого из видов контрактов. При сильной положительной корреляции цены актива и процентной ставки фьючерсная цена должна превышать форвардную, при сильной отрицательной корреляции – быть ниже форвардной.

По условиям фьючерсных контрактов инвестор, как правило, имеет право выбора даты поставки в рамках некоторого интервала времени. Если фьючерсная цена является возрастающей функцией от времени, то вкладчик поставит актив в начале срока поставки, если убывающей, то в конце этого периода.

|