| Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

Владимирский государственный университет

кафедра «Экономика и стратегическое управление»

Реферат

по дисциплине: «МСФО»

на тему: «

МСФО (IAS) 10

События после отчетной даты

».

Выполнила: ст. гр. ФК-107

А.Е. Филимонова

Принял: Трунин Г.В.

Владимир 2010

Содержание

Введение...........................................................................................................3

1. Определения, цели стандарта………………………………………….4

2. Основные положения стандарта………………………………………..5

2.1. Корректирующие события…………………………………………….6

2.2. Некорректирующие события………………………………………….6

2.3. Требования МСФО (IAS) 10 к учету и отражению

в отчетности СПОД………………………………………………………….7

2.4. Непрерывность деятельности…………………………………………9

3. Раскрытие информации………………………………………………….9

Заключение………………………………………………………………….11

Список литературы…………………………………………………………12

Введение

В большинстве стран события после отчетной даты раскрываются в примечаниях к финансовой отчетности, а иногда не отражаются вообще. Однако без такой информации финансовая отчетность перестает отвечать требованию преемственности представления информации.

В данном стандарте определяются события после отчетной даты и порядок их отражения в финансовой отчетности.

События после отчетной даты происходят в течение периода, который начинается сразу после отчетной даты, и заканчивается на дату утверждения финансовой отчетности.

Для соблюдения требований данного стандарта необходимо установление точной даты утверждения отчетности.

Можно выделить четыре основных вида существенных событий, произошедших после отчетной даты:

· Объявленные после отчетной даты дивиденды должны быть указаны в примечаниях, но не отражены как обязательство, существующее на отчетную дату.

· Если в периоде после отчетной даты становится очевидным, что компания более не может рассматриваться как осуществляющая непрерывную деятельность, то ее финансовая отчетность не должна составляться исходя из допущения непрерывности деятельности.

· События, которые были неизвестны или неясны на отчетную дату, могут повлечь корректировку финансовой отчетности.

· Условия, возникающие после отчетной даты, не должны приводить к корректировке финансовой отчетности, но должны адекватным образом отражаться в примечаниях.

1. Определения, цели стандарта

В реферате используются следующие термины:

События после отчетной даты

События после отчетной даты могут быть благоприятными или неблагоприятными.

Можно выделить два вида событий:

· Корректирующие события

Корректирующие события - это события, которые возникают после отчетной даты, но до утверждения финансовой отчетности, дающие подтверждение условиям, которые имелись по состоянию на отчетную дату, и которые требуют внесения изменений в показатели финансовой отчетности.

· Некорректирующие события

Некорректирующие события – это события, которые возникают после отчетной даты, но до утверждения финансовой отчетности, указывающие на условия после отчетной даты.

Утверждение

отчетности

Дата утверждения отчетности является окончанием периода после отчетной даты.

Указанная дата может варьироваться в зависимости от таких факторов, как законодательные требования и процедуры, которые необходимо соблюдать при составлении и окончательном представлении финансовой отчетности.

В целом, когда финансовая отчетность утверждается правлением, именно дата этого утверждения является окончанием периода после отчетной даты, независимо от последующих утверждений.

Цель

МСФО (IAS) 10 состоит в том, чтобы установить:

· когда организация должна корректировать свою финансовую отчетность с учетом событий после отчетной даты; и

· информацию, которую организация обязана раскрывать в отношении даты утверждения финансовой отчетности к выпуску, а также событий после отчетной даты.

Помимо перечисленных моментов, МСФО 10 регулирует порядок отражения в отчетности дивидендов, объявленных после отчетной даты, и порядок действий в случаях, когда в связи с событиями, произошедшими после отчетной даты, возникают сомнения в выполнении допущения непрерывности деятельности.

2. Основные положения стандарта

События после отчетной даты – это события, как благоприятные, так и неблагоприятные, которые имеют место в период между отчетной датой и датой утверждения финансовой отчетности к выпуску.

Как определяется отчетная дата и дата утверждения финансовой отчетности?

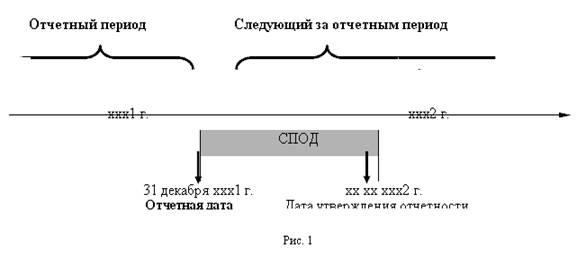

Отчетной датой считается день, по состоянию на который компания составляет свою отчетность. В качестве отчетной даты принимается последний день отчетного периода. Так, если отчетный год совпадает с календарным (с 01 января ххх1 г.), то отчетной датой является 31 декабря ххх1г (см. рис.). Однако, международные стандарты не требуют, чтобы финансовый год совпадал с календарным, поэтому если отчетный год установлен, например, с 01.09.ххх1г. по 31.08.ххх2г., то отчетная дата – 31.08.ххх2г.

Дата утверждения финансовой отчетности к выпуску может варьироваться в зависимости от организационной структуры и схемы управления компанией, процедур, установленных для подготовки и рассмотрения финансовой отчетности, требований законодательства. Обычно такой датой признают момент, когда вся работа над финансовой отчетностью компании завершена, и эта отчетность может быть представлена внешним пользователям. Это может быть день утверждения отчетности советом директоров или наблюдательным советом, дата подписания отчетности уполномоченными лицами компании.

В отдельных случаях компания обязана представлять финансовую отчетность на утверждение уже после выпуска финансовой отчетности. В таких случаях финансовая отчетность считается утвержденной к выпуску в день ее первоначального выпуска, а не в день ее утверждения акционерами

2.1. Корректирующие события

Ниже приводятся примеры корректирующих событий после отчетной даты, последствия которых компания обязана учитывать либо путем уточнения данных финансовой отчетности, либо путем признания ранее не признанных в отчетности объектов учета:

а) решение суда, вынесенное после отчетной даты, которое подтверждает существование на отчетную дату обязательства компании и, следовательно, требует либо уточнения уже признанного в отчетности резерва, либо признания резерва, а на просто раскрытия информации об условном обязательстве;

б) получение после отчетной даты информации, свидетельствующей либо о существенном снижении стоимости актива, определенной по состоянию на отчетную дату, либо о необходимости корректировки ранее признанного в отчетности убытка от обесценения данного актива.

Например, банкротство покупателя, произошедшее после отчетной даты, обычно подтверждает существование на отчетную дату убытка, связанного с дебиторской задолженностью, и необходимость уточнения балансовой стоимости дебиторской задолженности по проданной продукции (товарам, работам, услугам);

в) определение после отчетной даты стоимости активов, приобретенных до отчетной даты, или выручки от продажи активов, проданных до отчетной даты;

г) определение после отчетной даты величины выплат по планам участия или премирования, если по состоянию на отчетную дату у компании было обязательство произвести такие выплаты в связи с событиями, произошедшими до отчетной даты (см. МСФО 19 «Вознаграждения работникам»);

д) обнаружение фактов мошенничества или ошибок, которые подтверждают, что финансовая отчетность по состоянию на отчетную дату была искажена.

2.2. Некорректирующие события

Примеры некорректирующих событий после отчетной даты, которые могут быть существенны настолько, что без знания о них пользователи финансовой отчетности не имеют возможности делать верные оценки и принимать правильные решения:

а) существенное объединение бизнеса после отчетной даты или выбытие крупной дочерней компании (см. МСФО (IFRS) 3 «Объединение бизнеса»);

б) принятие плана, предусматривающего прекращение части деятельности; выбытие активов или погашение обязательств, связанных с прекращаемой деятельностью (см. МСФО (IFRS) 5 «Выбытие внеоборотных активов, предназначенных для продажи, и прекращенная деятельность»);

в) крупные сделки, связанные с приобретением и выбытием активов, национализация существенной части активов;

г) уничтожение важных производственных мощностей компании в результате пожара после отчетной даты;

д) объявление о готовящейся крупномасштабной реструктуризации или начало ее реализации (см. МСФО (IAS) 37 «Резервы, условные обязательства и условные активы»);

е) крупные сделки с обыкновенными акциями (см. МСФО 33 «Прибыль на акцию»);

ж) очень значительные изменения стоимости активов или курсов иностранных валют, произошедшие после отчетной даты;

з) изменения налоговых ставок или законодательства о налогах и сборах, введенные в действие или объявленные после отчетной даты, которые оказывают существенное влияние на текущие и отложенные налоговые требования и обязательства (см. МСФО 12 «Налоги на прибыль»);

и) принятие значительных контрактных обязательств или возникновение значительных условных обязательств, например, при выдаче крупных гарантий;

к) начало крупного судебного разбирательства, связанного исключительно с событиями после отчетной даты.

2.3. Требования МСФО (IAS) 10 к учету и отражению

в отчетности СПОД

Требования к учету и отражению в отчетности СПОД зависят от типа события после отчетной даты (см. табл. 1).

Учет и отражение событий после отчетной даты в соответствии с МСФО (IAS) 10 Таблица 1

| Характеристика

|

События после отчетной даты

|

| корректирующие СПОД

|

некорректирующие СПОД

|

| Определение

|

подтверждающие существовавшие на отчетную дату условия, в которых компания вела свою деятельность

|

свидетельствующие о возникших после отчетной даты условиях, в которых компания вела свою деятельность

|

| Признание и оценка в отчетности

|

Компания должна уточнить данные финансовой отчетности для отражения последствий корректирующих событий после отчетной даты

|

Компания не должна уточнить данные финансовой отчетности для отражения последствий корректирующих событий после отчетной даты

|

| Раскрытие в отчетности

|

Дата утверждения финансовой отчетности к выпуску и наименование органа управления, утверждающего к выпуску отчетность

|

| уточнить раскрываемую информацию с учетом корректирующего СПОД

|

если некорректирующее СПОД существенно, то для каждого класса раскрывается:

- характер события;

- оценка его финансовых последствий или заявление о невозможности такой оценки

|

Пример.

По данным бухгалтерского учета организации ААА на 31.12.ххх4г. в состав дебиторской задолженности включена сумма 50 млн. д.е., представляющая задолженность покупателя ВВВ, который 20 февраля ххх5 г. решением суда был признан банкротом, погашение дебитором данной суммы представляется практически невозможным.

Данное событие классифицируется как корректирующее событие после отчетной даты, поскольку оно подтверждает, что на отчетную дату организация ААА имела безнадежную дебиторскую задолженность организации ВВВ.

Таким образом, согласно МСФО (IAS) 10 «События после отчетной даты» организация ААА должна была отразить последствия корректирующего события после отчетной даты в финансовой отчетности за ххх4 г: не признавать дебиторскую задолженность в качестве актива в бухгалтерском балансе на 31.12.ххх4г., уменьшить финансовый результат за ххх4г.:

Д-т сч. Расходы отчетного периода

50 млн. д.е.

К-т сч. Дебиторская задолженность 50 млн. д.е

2.4. Непрерывность деятельности

Компания не должна составлять финансовую отчетность исходя из допущения непрерывности деятельности, если после отчетной даты руководство определяется в намерении либо ликвидировать компанию, либо приостановить деятельность, либо решает, что у него нет иной разумной альтернативы.

Ухудшение результатов текущей деятельности и финансового положения после отчетной даты может свидетельствовать о необходимости рассмотрения вопроса о приемлемости допущения непрерывности деятельности.

Если допущение непрерывности деятельности более не является приемлемым, то в соответствии с МСФО (IAS) 10 требуется принципиально изменить порядок учета, а не осуществлять корректировку показателей, отраженных исходя из первоначального порядка учета.

Таким образом, в соответствии МСФО (IAS) 1 «Представление финансовой отчетности» необходимо раскрыть дополнительную информацию в следующих случаях:

· финансовая отчетность составляется не на основе допущения непрерывности деятельности; или

· руководство компании осведомлено о существенных неопределенностях, связанных с событиями или условиями, которые могут вызвать серьезные опасения относительно способности компании функционировать исходя из допущения непрерывности деятельности.

3. Раскрытие информации

Дата утверждения финансовой отчетности

Компания раскрывает информацию о дате утверждения финансовой отчетности для представления, а также об утвердивших ее лицах.

Если собственники компании или иные лица обладают полномочиями по изменению финансовой отчетности после ее представления, то компания должна раскрывать информацию о таком факте.

Пользователям важно знать, когда финансовая отчетность была утверждена для представления, так как она не отражает события после этой даты.

Уточнение раскрытия условий, существовавших на отчетную дату.

Если после отчетной даты компания получает сведения об условиях, которые существовали на отчетную дату (корректирующее событие), то она обязана раскрыть уточненную информацию, связанную с такими условиями в свете полученных сведений.

В некоторых случаях компании необходимо уточнить раскрытие в своей финансовой отчетности для отражения сведений, полученных после отчетной даты, даже если эти сведения не влияют на показатели финансовой отчетности (некорректирующие события).

Один из примеров необходимости уточнения раскрытия относится к получению после отчетной даты доказательства существования на отчетную дату условного обязательства.

Помимо решения вопроса о необходимости создавать или изменять сумму резерва в соответствии с положениями МСФО 37 «Резервы, условные обязательства и условные активы» компания уточняет раскрытие информации об условном обязательстве в свете полученных доказательств путем обстоятельного их описания в примечаниях.

Заключение

Исходя из мировой практики, перевод российского учета на МСФО, на наш взгляд, нельзя понимать как непосредственное внедрение этих стандартов в практику отечественных организаций. Использование международных стандартов в России должно заключаться, прежде всего, в активном применении их при создании концепции бухгалтерского учета в рыночной экономике, что должно обеспечить общую сопоставимость бухгалтерской информации, формируемой российскими и западными компаниями. При разработке национальных стандартов необходимо принять МСФО в качестве отправной точки, образца и критерия соответствия признанной в мире практики, что ни в коем случае не должно вести к игнорированию специфики рыночных отношений в России.

Если исходить из предложенного выше пути перехода к использованию МСФО и рассматривать данный процесс как один из основных факторов продолжения и активизации реформы бухгалтерского учета в стране, то задачей первостепенной важности сегодня представляется максимально полное и добросовестное освоение концепции и содержания международных стандартов широкой бухгалтерской общественностью, включая представителей регулирующих органов. Понимание основополагающих идей и смысла международных стандартов обеспечит в дальнейшем корректный подход к применению в российской бухгалтерии решений, традиционных для лучшей западной практики.

Список литературы

1. Международные стандарты учета и финансовой отчетности. (Учебное пособие) Мощенко Н.П. (2007, 272с.)

2. Международные стандарты учета и финансовой отчетности. (Учебник) Палий В.Ф. (2007, 3-е изд., 512с.)

3. Учебное пособие по МСФО для профессиональных бухгалтеров

www.accountingreform.ru

4. http://www.ippnou.ru

|