| Содержание:

Введение 4

Раздел 1. Характеристика предприятия ВАТ «Большевик» 11

1.1. Анализ финансовых результатов и рентабельности предприятия ВАТ «Большевик» 12

1.2. Организация учета на организации 19

Раздел 2. Общее положения аренды в Украине 24

2.1. Признание и оценка основных средств бухгалтерский учет 27

2.2. Поступление и приобретение основных средств за денежные средства, бухгалтерский учет 32

2.3. Документальное оформление движения основных средств 35

2.4. Аренда основных средств. Бухгалтерский учет 38

2.5. Учет у арендодателя 43

2.6. Учет у арендатора 46

2.7. Ремонт арендованных основных средств. Бухгалтерский учет 47

Раздел 3. Оперативный лизинг 51

3.1. Законодательные требования к отношениям оперативного лизинга 51

3.2. Договор оперативного лизинга 54

3.3. Права и обязанности сторон 59

3.4. Особые случаи отношений оперативного лизинга 66

3.5. Определение лизинга в целях налогообложения 76

3.6. Налоговый учет оперативного лизинга 80

3.7. Юридическое оформление операций аренды земли. Нормативная база, необходимая для осуществления операций по аренде земли 93

Раздел 4. Учет арендных операций ВАТ «Большевик» 102

Заключение 117

Список литературы 121

Введение

В настоящее время перед многими украинскими предприятиями стоит проблема поиска и привлечения долгосрочных инвестиций для расширения производства, приобретения современного оборудования и внедрения новых технологий. По статистике, в Украине около 70 процентов оборудования украинских предприятий эксплуатируется более десяти лет. Процент нового оборудования предприятий (моложе пяти лет) упал в Украине с 29 % в 1990 году до 5 % в 2000 году. В ситуации, когда банковская система недостаточно хорошо развита и возможности получения инвестиционных кредитов ограничены, лизинг становится одним из наиболее доступных и эффективных способов финансирования развития и обновления производства.

При модернизации и развитии производства одним из важнейших вопросов является определение источников финансирования. Можно конечно попытаться самостоятельно оплатить приобретение и монтаж нового оборудования. Но при этом придется изъять из оборота некоторое количество средств, что могут себе позволить лишь немногие предприятия. К тому же для того чтобы выделить эти средства на покупку оборудования, необходимо заплатить налог на прибыль.

Другим источником финансирования может стать привлечение кредита. Но кредиторы на сегодня не имеют "длинных" ресурсов для финансирования инвестиционных проектов и предъявляют жесткие требования по обеспечению кредита, в том числе в форме залога недвижимости, что для заемщика довольно дорого.

Одним из вариантов решения этой проблемы является финансовая аренда (лизинг). Это вид аренды, весьма распространенный в современной международной коммерческой практике. В общем объеме инвестиций США лизинг составляет 31 процент, Великобритании — 24 процента, Швеции и Франции — 15 процентов, Испании — 14 процентов. Повысилось внимание к лизингу и в Украине. Ряд важных решений, принятых на государственном уровне, позволил развиваться лизинговому рынку в нашей стране.

Лизинг — вид инвестиционной деятельности, при котором имущество по указанию лизингополучателя приобретается лизинговой компанией и передается во владение и пользование лизингополучателю на основании договора лизинга за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

При операциях лизинга оказываются разделенными право собственности, которое остается за лизингодателем, и право владения (то есть право использования по своему усмотрению), которое переходит к лизингополучателю — промышленному или торговому предприятию. Современное украинское законодательство позволяет применять к оборудованию, передаваемому в лизинг, ускоренные сроки амортизации и относить лизинговые платежи лизингополучателя на себестоимость продукции, что позволяет сокращать налоговые отчисления и делает лизинг наиболее привлекательным способом приобретения имущества.

С точки зрения предприятия, лизинг является наиболее выгодным из финансовых инструментов, позволяющих осуществлять крупномасштабные капитальные вложения в развитие материально-технической базы любого производства. По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит и т. д.) лизинг имеет ряд существенных преимуществ.

Во-первых, лизинг дает возможность предприятию-лизингополучателю расширить или модернизировать производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

Во-вторых, смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора, высвобождаются средства для вложения в другие виды активов.

В-третьих, не привлекается заемный капитал, и в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капиталов. Тем самым сохраняется возможность для получения кредита в банке. Кроме того, предприятию проще получить имущество в лизинг, чем кредит на его приобретение, так как лизинговое имущество выступает в качестве обеспечения по договору лизинга. Срок договора лизинга может составлять до трех лет, тогда как кредит на такой срок получить сегодня практически невозможно. И что еще немаловажно: лизинг позволяет значительно и, главное, легально минимизировать налогообложение бизнеса: лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль[2].

Схема оформления договора лизинга оборудования более простая, чем при получении кредита. Для получения оборудования в лизинг не требуется развернутого бизнес-плана: предприятию нужно лишь заполнить заявку и приложить к ней стандартный набор юридических документов. Решение о финансировании или отказе в таковом принимается в течение 10—14 дней с момента подачи заявки.

Сегодня уже никто не будет отрицать того факта, что лизинг оборудования способствует развитию украинской промышленности, непосредственно стимулирует процесс замещения импортной продукции качественными отечественными аналогами, повышению занятости населения, росту доходов частного бизнеса и государства. К слову, объем лизинговых услуг в Украине в 2000 году составил 4,3 процента от общего объема инвестиций или 1,4 миллиарда долларов США, только за последний год рост лизинговых операций в Украине составил около 9 процентов, а по прогнозу на 2001 год рост отрасли составит еще 5 процентов. Всего в Украине на сегодня насчитывается 415 действующих лизинговых компаний, 277 из которых заключили хотя бы один договор лизинга в 2000 году.

Исходя из того, что лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средств. Однако в связи с наличием особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику. И в связи с этим в данной дипломной работе будет рассмотрена специфика таких операций.

Аренда, как известно, предполагает передачу средств производства (имущества) во временные пользование и владение. Обязательным условием реализации арендных отношений является наличие двух экономических субъектов - арендодателя и арендатора, отношения между которыми складываются по поводу одного и того же объекта собственности. Для продуктивного использования средств производства, арендатор должен получить право владения ими, которое предоставляется ему арендным договором. Таким образом, аренда, сохраняя за собственником право верховного распоряжения, предполагает передачу арендатору хозяйственных компетенций управления, владения, пользования имуществом, вследствие чего у него возникает экономический интерес по его эффективному использованию.

И у собственника, и у непосредственного производителя (арендатора) существует объективная необходимость в фактическом присвоении результатов производства - прибылей, материальных благ, поскольку они заинтересованы в удовлетворении своих жизненных потребностей, реализации своих экономических интересов. Однако, собственник свои интересы реализует в любом случае (независимо от результатов производства он получает арендную плату), тогда как арендатор заинтересован в максимальном повышении эффективности своей хозяйственной деятельности.

Средства производства, арендуемые арендатором, становятся его собственностью только тогда, когда уже принадлежат ему, то есть после выкупа этих средств у собственника (что обусловлено договором), а также в случае, когда их стоимость по окончании срока аренды полностью возмещена, а они еще сохраняют свои полезные свойства.

Арендные отношения являются средством реализации собственности. Это происходит в процессе отчуждения-присвоения. Практически он осуществляется путем предоставления собственником арендатору (как субъекту реализации собственности) прав пользования, владения, частичного распоряжения арендованными средствами производства, а пользование (экономические отношения между субъектами собственности по поводу потребления ее объектов), владение и частичное распоряжение (отношения, связанные не только с использованием условий, но и с присвоением результатов производства) - атрибуты единого процесса присвоения, характеризующего процесса реализации собственности[5].

Собственность является фактическим, завершенным присвоением. То есть арендатор, не являющийся собственником, наделяется правами пользования, владения, частичного распоряжения в отношении имущества собственника. Арендатору предоставляется широкая экономическая самостоятельность, однако это не означает, что он превращается в собственника средств производства.

Что же касается разгосударствления собственности и передачи предприятий в собственность их трудовым коллективам, то в этом, думается, заключено существенное противоречие. Государственные предприятия - субъекты реализации государственной собственности. Собственником же является государство, которое передает своим представителям (субъектам реализации собственности) - предприятиям права пользования, владения и частичного распоряжения, то есть осуществляется процесс реализации государственной собственности. Если же коллектив предприятия берет его у государства, то этот процесс реализации государственной собственности, накладывается на него. В этом случае коллектив предприятия, осуществляя право пользования, владения, частичного распоряжения, для того, чтобы арендовать у государства средства производства, которые уже находятся в его пользовании, владении и распоряжении, должен осуществлять тот же самый процесс, но еще и за арендную плату. Кроме того, за длительный срок арендатор вступает в конфликт с собственником.

При аренде государственного имущества трудовым коллективом предприятия имеет место:

1. Создание и наращивание коллективной одновременно с угасанием государственной собственности. Наличие коллективной собственности требует ее дальнейшей персонификации, применительно к каждому работнику в зависимости от его трудового вклада.

2. Предоставление коллективу права самостоятельно распоряжаться арендованными средствами производства и организовать свою деятельность соответственно с принципами самоуправления.

3. Внедрение аренды на уровне внутренних подразделений предприятия.

4. Точный учет личного вклада каждого работника в общий результат деятельности коллектива.

5. Постепенный выкуп предприятия, в том числе только за счет средств коллектива (как общих, так и личных средств работников) и результатов его экономической деятельности (для арендного коллектива с акционерной собственностью закрытого типа и "народного предприятия"), а также за счет свободной продажи акций предприятия и их реализации через фондовую биржу.

6. Коллегиальность управления производством. Для арендных коллективов с акционерной собственностью закрытого типа и долевой собственностью высшим органом управления является общее собрание их членов. Руководство текущей деятельностью осуществляет избранный коллективом руководитель. Для арендного коллектива с акционерной собственностью открытого типа характерен коллегиально-акционерный принцип управления - сочетание воли трудового коллектива с волей акционеров, собственников контрольного пакета акций с постепенным смещением реальных функций управления в пользу последних.

7. Выпуск акций для арендных коллективов с акционерной собственностью:

а) закрытого типа - акций трудового коллектива только для работников данного предприятия (включая пенсионеров, студентов вузов, военнослужащих, работавших на предприятии и др.);

б) открытого типа - акций предприятия, которые могут приобрести как физические (рабочие предприятия, отдельные граждане), так и юридические лица (предприятия, холдинги и т, д.). В этом случае члены трудового коллектива имеют возможность приобрести часть акций по их номинальной стоимости, а не по курсу фондовой биржи. Общим для обеих организационных форм признаком является начисление дивидендов, как на акции трудового коллектива, так и на акции предприятия.

Для так называемого "народного предприятия" характерным является долевой принцип приватизации имущества, под которым подразумевается внесение каждым членом трудового (арендного) коллектива установленной доли и определение его пая в общей собственности коллектива (в зависимости от трудового вклада работника)[6]. В результате по итогам хозяйственной деятельности каждый пайщик получает в виде выплат часть чистого дохода на пай.

Договор аренды - это наиболее распространенные договоры обязательств по передаче имущества в пользование.

Тема дипломной работы актуальна тем, что еще совсем недавно этот вид договора широко использовался как одна из эффективных форм разгосударствления социалистической экономики в нашей стране, как один из способов, позволяющих усилить самостоятельность хозяйствующих субъектов. Со сложившейся практикой, этот договор более распространен в наше время, чем другие.

Данный раздел посвящен вопросу использования, на примере ВАТ «Большевик», украинскими предприятиями такой разновидности аренды как финансовый и оперативный лизинг. Основные данные, которые характеризуют деятельность предприятия, приведенные в таблице 1.

В курсовой работе приводятся расчеты которые иллюстрируют преимущества для ЗАО „Авто перевозчик” преимущества именно лизинга основных средств, а не приобретения их в кредит. Работа состоит из шести разделов. В которых последовательно анализируются вопрос использования предприятием основных средств приобретенных на условиями аренды.

Раздел 1. Характеристика предприятия ВАТ «Большевик»

Анализируемое предприятие ВАТ «Большевик» было создано 21 декабря 1992 года. Юридический адрес предприятия – г. Киев улица Ставропольская 10.

Данное предприятие является филиалом ОАО “Ставропольское”. После экономического кризиса 1999 года предприятие начало испытывать острый недостаток оборотных средств. Результатом данных процессов стала потеря предприятием финансовой устойчивости. В 2000 году предприятие находилось на грани банкротства.

В данный момент ВАТ «Большевик», в основном, работает под заказ головного предприятия и сдает свои помещения в аренду. Таким образом, основная часть производимой предприятием продукции реализуется через ОАО “Ставропольское”. Тем не менее, определенная часть продукции реализуется самостоятельно через оптовых покупателей.

В 2001 году, после выхода из кризисного состояния, предприятие функционировало на минимальных производственных мощностях, необходимых для поддержания предприятия в рабочем состоянии. С начала 2001 года на предприятии начинается наращивание объемов производства.

В результате произошедших на предприятии изменений, к концу 2003 года предприятие имело следующие финансово-производственные показатели:

- имущество предприятия оценено в размере 79115 тыс. грн;

- количество работающих – 201 человек;

- производственная мощность – 1200 тонн.

На основе данных бухгалтерской и статистической отчетности предприятия проведем анализ финансовой деятельности предприятия и сделаем соответствующие выводы и рекомендации.

1.1. Анализ финансовых результатов и рентабельности предприятия ВАТ «Большевик»

На основе отчета о прибылях и убытках предприятия ВАТ «Большевик» за 2003 год , составляются таблицы 1.1.и 1.2.

Таблица 1.1.

Динамика показателей прибыли

Тыс. грн.

Показатели

|

2002

год

|

2003

год

|

2003 в %

к 2002

|

1. Выручка (нетто) от реализации продукции

|

164

|

1715.8

|

1046

|

| 2. Себестоимость (производственная) реализации продукции

|

41

|

1701.6

|

4151

|

| 3. Валовый (маржинальный) доход

|

123

|

14.2

|

11.5

|

| 4. Расходы периода (коммерческие, управленческие)

|

-

|

-

|

-

|

| 5. Прибыль (убыток) от реализации

|

123

|

14.2

|

11.5

|

| 6. Сальдо операционных результатов

|

5

|

6.5

|

120

|

| 7. Прибыль (убыток) от финансово-хозяйственной деятельности

|

128

|

19.7

|

15.6

|

| 8. Сальдо внереализационных результатов

|

-

|

41

|

-

|

| 9. Прибыль (убыток) отчетного периода

|

128

|

60.7

|

47.7

|

| 10. Прибыль, остающаяся в распоряжении организации

|

83

|

39.4

|

47

|

| 11. Нераспределенная прибыль (убыток) отчетного периода

|

-790

|

-426

|

54

|

На основе полученных результатов можно сделать следующие выводы. За прошедший год значительно увеличились масштабы деятельности предприятия: выручка от реализации увеличилась, составив 1046% от выручки 2002 года. При этом, производственная себестоимость реализации товаров увеличилась, составив 4151% от себестоимости реализованной продукции в 2002 году. В результате этого резко уменьшилась разница между выручкой от реализации и себестоимостью реализованной продукции и, как следствие, уменьшилась прибыль от реализации продукции и составила 11,5% по отношению к прошлому году.

Произошедшие на предприятии изменения показателей прибыли объясняются, в частности, тем, что в результате инфляционных процессов в экономике увеличилась стоимость закупаемого сырья и материалов и соответственно – себестоимость изготовления продукции. При этом, спрос на продукцию не увеличился. В результате предприятие лишилось возможности увеличивать цену продукции пропорционально росту себестоимости, так как это привело бы к резкому снижению спроса на продукцию предприятия. Следствием данных процессов явилось снижение рентабельности продаж и даже прибыли в абсолютных величинах на фоне роста объемов произведенной продукции. Таким образом, прибыль в отчетном периоде составила 60699 гривен или 47.7% от прибыли 2002 года.

Таблица 1.2.

Структура прибыли

Показатели

|

2002

год

|

2003

год

|

Отклонение

(+, - )

|

Прибыль (убыток) отчетного периода – всего, в %

|

100

|

100

|

-

|

| В том числе:

|

а) прибыль (убыток) от реализации

|

96

|

23

|

-73

|

б) от финансовых операций

|

-

|

-

|

-

|

| в) от прочей реализации

|

4

|

10

|

+6

|

| г) от финансово хозяйственной деятельности

|

100

|

33

|

-67

|

| д) от внереализационных операций

|

-

|

67

|

+67

|

| е) чистая прибыль

|

65

|

64

|

-1

|

| ж) нераспределенная прибыль

|

617

|

702

|

+85

|

Анализ структуры прибыли показывает уменьшение доли прибыли от реализации в общей прибыли отчетного периода с 96% до 23% (отклонение -73%), а также увеличение прибыли от внереализационных операций с 0% до 67%. Данные изменения в структуре прибыли произошли за счет появления прибыли от внереализационных операций в размере 41006 гривен. Эта прибыль появилась, в первую очередь, за счет списания кредиторской задолженности, по которой срок исковой давности истек, а также за счет поступления ранее списанных долгов, пеней и штрафов.

Таким образом, на предприятии в анализируемом периоде на фоне роста объемов производства, произошло резкое увеличение себестоимости продукции при незначительном росте цены на продукцию. В результате произошло, как снижение рентабельности продаж, так и снижение прибыли от реализации до 60699 гривен.

Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции и расчет влияния изменений себестоимости за счет структурных сдвигов в составе продукции не производится, так как на данном предприятии выпускается один вид продукции. Значит DР3=0 и DР4=0.

Делаем проверку:

DР = 157909 + 1044562 – 1311543= - 109072 грн.

Таким образом, за счет увеличения цены на продукцию и объемов реализации в натуральных величинах, прибыль от реализации должна была бы увеличиться на 157909 и 1044562 грн соответственно. Однако, влияние фактора увеличения себестоимости единицы продукции оказалось так велико, что результат прибыли от реализации в 2002 году уменьшился на 109072 гривен и составил 60699 гривен (47,7% по отношению к 2002 году).

Далее проводится факторный анализ рентабельности производства. Предварительно определяем изменение рентабельности за анализируемый период:

DR = 1715801/1701553 – 164246/40926 = 1.008 – 4.0132 = - 3.0052

Для расчета влияния различных факторов на изменение рентабельности производства используются следующие фактические данные за 2002–2003 годы:

- амортизационные отчисления, отнесенные на себестоимость реализованной продукции (2002год-10232 грн., 2003 год-146334 грн.);

- затраты на оплату труда, приходящиеся на себестоимость реализованной продукции (1992год-9822 грн., 1993 год-122512 грн.);

- материальные затраты, отнесенные на себестоимость реализованной продукции (2002 год - 20372 грн., 2003 год - 1432708 грн).

На основе этих данных рассчитываем влияние различных факторов на изменение рентабельности производства.

1. Влияние фактора изменения материалоемкости:

Rм = 1 / (1432708 / 1715801 + 9822 / 40926 + 10232 / 40926) = 0.7507

Выделяем влияние фактора изменения материалоемкости продукции.

DRм = 0.7507 – 4.0132 = - 3.2625 = - 326.25%

2. Влияние фактора изменения амортизационной емкости продукции:

Rа = 1 / (1432708 / 1715801 + 146334 / 1715801 + 9822 / 40926) = 0.8591

Выделяем влияние фактора изменения амортизационной емкости.

DRа = 0.8591 – 0.7507=0.1084 = 10.84%

3. Влияние фактора изменения трудоемкости:

Ru = 1.008 – 0.8591 = 0.1489 = 14.89%

Делаем проверку:

DR = - 3.2625 + 0.1084 + 0.1489 = - 3.0052

На основе полученных данных можно сделать следующие выводы. Влияние факторов изменения амортизационной емкости и трудоемкости способствовало увеличению рентабельности на 10.84% и 14.89% соответственно. Тем не менее, за счет влияния фактора увеличения материалоемкости рентабельность производства в 2003 году снизилась на 300.52% и составила 100.8%.

Охарактеризуем ситуацию, сложившуюся на предприятии к концу 2003 года и причины, вызвавшие произошедшие изменения. Далее укажем сделанные на основе анализа выводы и рекомендуемые для принятия решения.

После критической ситуации на предприятии в 1999 году предприятие на протяжении 2000 - 2002 года функционировало на минимальной производственной мощности, необходимой для сохранения предприятия как производственной единицы. С конца 2002 – начала 2003 года на предприятии начинается наращивание объемов производства. В августе 2003 года, в результате экономического кризиса и инфляционных процессов, происходит резкое повышение себестоимости продукции при непропорциональном росте цены и, как следствие, происходит снижение рентабельности производства.

В рамках анализа финансового состояния удалось выяснить, что предприятие к концу 2003 года оказалось в состоянии крайней неустойчивости к внешней среде. Баланс предприятия был охарактеризован как крайне неликвидный. Тем не менее, была сделана поправка на то, что предприятие сможет покрыть свои краткосрочные долги за счет средств головного предприятия, и сдачи в аренду помещений находившихся на его территории, являющиеся его собственностью.

Таким образом, к концу 2003 года предприятие имело следующие финансовые результаты:

- рентабельность производства на предприятии за год составила 1%, причем за последние четыре месяца 2003 года производство стало нерентабельным (- 2%);

- прибыль предприятия снизилась на 53% по сравнению с 2002 годом и составила 39.4 тыс. грн.

На основе показателей структуры себестоимости, планируемых изменений на предприятии в 2003 году и планируемого состояния внешней среды (изменение поставок конкурентами, изменение доходов потребителей), была проведена оптимизация планово-управленческих решений в области цен и объемов производства. Полученные показатели цен и объемов производства были предложены для первых четырех месяцев 2003 года. С учетом темпов изменений внутренней и внешней среды, это самый оптимальный срок для переоценки данных показателей.

Таким образом, на первые четыре месяца 2003 года, с точки зрения максимума рентабельности, предприятию необходимо произвести 77074 кг. продукции, и установить оптовую цену в размере 28.9 грн за килограмм.

Кроме конкретных рекомендаций по ценам и объемам производства на первые четыре месяца 2004 года, необходимо дать ряд рекомендаций, по стратегии деятельности фирмы в арендных отношениях.

С учетом высокой подвижности внешней среды предприятия и с учетом недостатка финансовых средств, предприятию необходимо, на ближайшее время, отказаться от стратегии роста и увеличить собственную устойчивость к колебаниям внешней среды. Для этого необходимо привести в соответствие источники формирования имущества предприятия и направления их вложения.

В перспективе, при условии достаточной устойчивости и благоприятных условий внешней среды, возможно значительное развитие предприятия и завоевание им большей доли рынка.

Для улучшения финансовой деятельности предприятия и, соответственно, финансовых результатов, необходимо развить систему планирования на предприятии. В частности, необходимо периодически проводить оптимизацию планово управленческих решений в области цен и объемов производства по приведенной в данной работе методике. Перерасчет по данной методике необходимо проводить и в случаях каких либо резких изменений во внешней среде, либо значительных изменений внутренних показателей.

С учетом того, что предприятие находится на территории сельскохозяйственного региона, существуют широкие возможности по заключению контрактов с более выгодными поставщиками и арендодателями. Это необходимо в силу того, что производство на предприятии является материалоемким, а значит даже незначительное снижение стоимости закупаемых кормов, добавок и материалов, отразится на снижении себестоимости продукции.

Снизить затраты материалов будет возможно и за счет различных организационно технических мероприятий. Снижение себестоимости отразится, соответственно и на финансовых результатах.

В целом можно сказать, что предприятие, которое я выбрала, имеет значительный экономический потенциал и перспективы, а для улучшения деятельности предприятия, в первую очередь, необходимо наладить информационно аналитическое обеспечение производственной и финансовой деятельности предприятия.

Далее я раскрою организацию в качестве примера, учета на выбранном предприятии, структуру бухгалтерии.

1.2. Организация учета на предприятии ВАТ «Большевик»

Бухгалтерский учет на ВАТ «Большевик» осуществляется бухгалтерской службой во главе с главным бухгалтером в соответствии с Положением о бухгалтерской службе, согласно закону № 996.

СТРУКТУРА БУХГАЛТЕРИИ

|

|

| Сводная группа

(главный бухгалтер)

|

|

В соответствии со ст.6 Закона о бухгалтерском учете, а также п.9 Положения по ведению бухгалтерского учета ВАТ «Большевик» разработало на основе утвержденного 999 Плана счетов бухгалтерского учета рабочий план счетов для отражения необходимых коммерческих и финансово-хозяйственных операций.

Согласно Закона о бухгалтерском учете бухгалтерского учета имеется перечень лиц, имеющих право подписи первичных учетных документов, утвержденный руководителем организации по согласованию с главным бухгалтером (рис.1).

В организации ведется журнально-ордерная форма счетоводства в соответствии Инструкции по применению единой журнально-ордерной формы счетоводства, утвержденной письмом Минфина Украины от 07.03.99 (с учетом Рекомендаций по применению учетных регистров бухгалтерского учета на предприятиях, приведенных в письме Минфина Украины от 24.07.01г.).

| Накопительные и группировочные ведомости

|

|

|

|

| Регистры аналитического учета

|

|

| Бухгалтерский баланс и другие формы отчетности

|

|

Рис.1

Организация учета материально-производственных запасов в разрезе наименований и (или) однородных групп (видов) идет в соответствии с разработанной в организации номенклатурой.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в организации проводится инвентаризации имущества и обязательств, в ходе которой проверяются и документально подтверждают их наличие, состояние и оценка.

Порядок проведения инвентаризации определяется руководителем организации за исключением случаев, когда проведение инвентаризации обязательно.

Выручка от реализации продукции (работ, услуг) определяется по мере поступления денежных средств.

В целях налогообложения установить метод определения выручки от реализации продукции (работ, услуг) по мере отгрузки товаров, выполненных работ, оказанных услуг.

Регулярно начислять ежемесячный лизинговый платеж.

Установить денежную форму выплаты лизинговых платежей. Лизинговый платеж начисляется с учетом стоимости выкупаемого оборудования. Оборудование в конце срока лизинга выкупается по остаточной стоимости.

Износ по основным средствам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам.

Износ по нематериальным активам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам, исчисленных организацией исходя из срока полезного использования объекта. Погашение стоимости нематериальных активов в бухучете производится с использованием счета 13 "Амортизация нематериальных активов".

Операции по заготовлению и приобретению материальных ценностей отражаются в бухгалтерском учете без использования счета 15"Заготовления и приобретение материалов", но с использованием счета 16"Отклонение в стоимости материалов".

Товары учитываются по покупной стоимости.

Списание затрат на производство производить в том отчетном периоде в котором они возникли.

Затраты на ремонт основных средств включать в себестоимость продукции по мере производства ремонта.

Главный бухгалтер обязан:

1. Обеспечить ведение бухгалтерского учета в полном соответствии с Положением о бухучете и отчетности, Планом счетов бухучета и Инструкцией по его применению и другими действующими нормативными актами в области методологии бухгалтерского учета.

2. Обеспечить своевременное и полное представление необходимой отчетности заинтересованным лицам в соответствии с действующим налоговым законодательством.

3. При ведении бухучета обеспечить возможность оперативного учета изменений действующего законодательства.

4. Обеспечить возможность достоверного определения налогооблагаемой базы для расчета с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим налоговым законодательством.

5. Руководствуясь установленным Планом счетов разработать Рабочий план счетов бухучета для отражения необходимых коммерческих и финансово-хозяйственных операций.

6. Установить необходимую и пригодную систему учетных регистров, определив их перечень, построение, последовательность, технику и взаимосвязь производимых в ней записей.

Раздел 2. Общее положения аренды в Украине

В связи с тем, что с 01.07.97 г. в Украине существуют два вида учета — бухгалтерский и налоговый, регламентируемые различными нормативными актами, требования, которых во многом отличаются, то налоговый и бухгалтерский учет рассматриваются отдельно.

Рассматривая учет основных средств, в первую очередь определимся с используемыми определениями.

В соответствии с Положением (стандартом) бухгалтерского учета 7 «Основные средства», утвержденным приказом Минфина от 27.04.2000г. №92 (далее- П(С)БУ 7 «Основные средства») в бухгалтерском учете под основными средствами понимают материальные активы, которые предприятие содержит с целью их использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных или социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года)[10].

Порядок ведения налогового учета основных средств, определяется Законом Украины «О налогообложении прибыли предприятий» в редакции Закона Украины от 22.05.97 г. № 283/97-ВР (далее — Закон о налоге на прибыль). В п. п. 8.2.1 ст. 8 Закона о налоге на прибыль определено, что под термином «основные фонды» следует понимать материальные ценности, предназначаемые плательщиком налога для использования в его хозяйственной деятельности в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом.

Для целей налогового учета не употребляется термин «основные средства», а применяется термин «основные фонды», в то время как в бухгалтерском учете не используется термин «основные фонды».

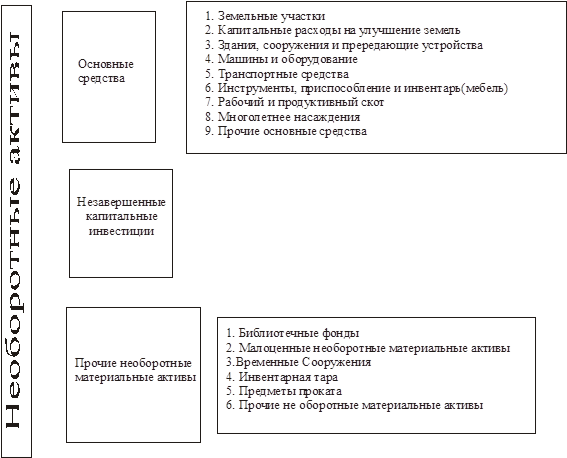

Рис. 2. Классификация основных средств по группам

В соответствии с П(С)БУ 7 для целей бухгалтерского учета единицей учета основных средств является объект основных средств.

Необоротные активы подразделяются на основные средства, прочие необоротные материальные активы и незавершенные капитальные инвестиции, которые в свою очередь делятся на группы. Группа основных средств представляет собой совокупность однотипных по техническим характеристикам, назначению и условиям использования объектов необоротных материальных активов.(рис.2)

Незавершенные капитальные инвестиции в необоротные материальные активы — капитальные инвестиции в строительство, изготовление, реконструкцию, модернизацию, приобретение объектов внеоборотных материальных активов, введение которых в эксплуатацию на дату баланса не произошло, а также авансовые платежи для финансирования строительства.

Следует отметить, что для отнесения объектов основных средств к группе малоценных необоротных материальных активов предприятия могут самостоятельно устанавливать стоимостный признак, который утверждается на предприятии приказом «Oб учетной политике предприятия».

Кроме того, стандартом не предусмотрено распределение основных средств на объекты производственного и непроизводственного назначения.

В налоговом учете в соответствии с Законом о налоге на прибыль

основные фонды подразделяются на четыре группы:

группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

группа 2 — автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, устройства и приспособления к ним;

группа 3 — любые другие основные фонды, не включенные в группы 1, 2, 3 и 4.

группа 4 — электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

Учет основных средств первой группы ведется по группе в целом и по каждому объекту отдельно, а второй, третьей четвертой — только по группе.

В налоговом учете основные фонды производственного и непроизводственного назначения учитываются отдельно.

2.1. Признание и оценка основных средств бухгалтерский учет

Объект основных средств в бухгалтерском учете признается активом, если существует вероятность, что в будущем предприятие получит экономические выгоды от его использования и его стоимость может быть достоверно определена.

Объектом основных средств является законченное устройство со всеми приспособлениями и принадлежностями к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно объединенных предметов одного или различного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, в результате чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно; прочий актив, отвечающий определению основных средств, или часть такого актива, контролируемая предприятием.

Если один объект основных средств состоит из частей, имеющих различный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств. Такой подход к определению объекта учета не является обязательным, но удобен при учете основных средств, состоящих из узлов с разным сроком использования.

Отдельный учет различных блоков основных средств позволяет усилить контроль за их движением и освобождает бухгалтера от необходимости переоформлять первичные документы по комплектации основных средств при замене отдельных частей объекта.

Примером учета основных средств по составным частям может быть учет компьютера. Составляющие компьютера: монитор, системный блок, клавиатура, принтер, как правило, имеют различный срок использования. Если при приобретении компьютера в сопроводительных документах (накладной, налоговой накладной и т. д.) все вышеперечисленные части будут указаны отдельно, то в бухгалтерском учете предприятия целесообразно вести отдельный учет таких объектов. В этом случае при замене одного из объектов, например, системного блока, достаточно отразить движение одного этого объекта в бухгалтерском учете.

Основные средства зачисляются па баланс предприятия по первоначальной стоимости. Первоначальная стоимость основных средств формируется в зависимости от условий их приобретения (получения).

Первоначальная стоимость приобретенных за денежные средства (созданных) объектов основных средств состоит из таких

расходов:

- сумм, которые выплачивают поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных налогов);

- регистрационные сборы, государственная пошлина и аналогичные платежи, которые осуществляются в связи с приобретением (получением) прав на объект основных средств;

- суммы ввозной таможенной пошлины;

- суммы косвенных налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию);

- расходы на страхование рисков доставки основных средств;

- расходы на транспортировку, установку, монтаж, наладку

основных средств;

- другие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они пригодны для использования с запланированной целью.

Расходы на уплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (созданных) полностью или частично за счет заемного капитала.

Первоначальная стоимость безвозмездно полученных основных средств равна их справедливой стоимости на дату получения, с учетом вышеперечисленных расходов.

Первоначальной стоимостью основных средств, которые внесены в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость, с учетом вышеперечисленных расходов.

Первоначальная стоимость объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции и т. д. равна себестоимости, которая определяется согласно Положению (стандарту) бухгалтерского учета 9 «Запасы», утвержденному приказом Минфина от 20.10.99 г. № 246 (далее — П(С)БУ 9 «Запасы») и согласно Положению (стандарту) бухгалтерского учета 16 «Расходы», утвержденному приказом Минфина Украины от 31.12.99 г. № 318 (далее - П(С)БУ 16 «Расходы»).

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равна остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью объекта основных средств, полученного в обмен на подобный объект, является справедливая стоимость переданного объекта с включением разницы в расходы отчетного периода.

Первоначальная стоимость объекта основных средств, приобретенного в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которые были переданы (получены) при обмене.

Если первоначальная стоимость нескольких (группы) объектов основных средств определена общей суммой, первоначальная стоимость каждого объекта определяется распределением общей суммы пропорционально справедливой стоимости отдельного объекта основных средств.

Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизацией, модификацией, достройкой, дооборудованием, реконструкцией и т. п.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Первоначальная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств.

Налоговый учет

Признание основных средств в налоговом учете является поводом для дискуссии. Неоднозначность этого вопроса связана с тем, что п.п. 8.1.1 ст. 8 Закона о налоге на прибыль

под термином «амортизация» основных фондов и нематериальных активов понимается постепенное отнесение расходов на их приобретение, изготовление или улучшение, на уменьшение скорректированной прибыли плательщика налога, в пределах норм амортизационных отчислений. Использование в определении слова «расходы» привело к появлению мнения о том, что амортизировать можно не только основные средства, введенные в эксплуатацию, но и расходы на их приобретение, понесенные в виде предоплаты, т. е. до фактического ввода в эксплуатацию объекта основных фондов.

По моему мнению, такая точка зрения не соответствует действующему законодательству.

В соответствии с Законом о налоге на прибыль

амортизации подлежат расходы на приобретение (изготовление) основных фондов. Под термином «основные фонды» следует понимать материальные ценности, которые предназначаются плательщиком налога для использования в его хозяйственной деятельности в течение периода, который превышает 365 календарных дней, с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом. Из определения следует, что к основным фондам относятся объекты, используемые в хозяйственной деятельности плательщика налога. Не введенный в эксплуатацию объект не может использоваться в хозяйственной деятельности, а следовательно, не соответствует определению «основные фонды».

Первоначальной стоимостью объекта основных фондов при вводе в эксплуатацию в налоговом учете определяется:

-

при приобретении (создании) основных фондов —

но данным бухгалтерского учета, как первоначальная стоимость основных средств, сформированная на счете 15 «Капитальные инвестиции»;

- при получении основных фондов в качестве взноса в уставный фонд предприятия, по мнению авторов, на уровне согласованной учредителями (участниками) предприятия их справедливой стоимости, увеличенной па сумму транспортных расходов и страховых платежей, а также других расходов;

— при получении основных фондов в результате бартерного обмена (в налоговом учете отсутствует понятие обмена подобными и неподобными активами) в соответствии с п.п. 7.1.1 ст.

7 Закона о налоге на прибыль

по обычным ценам.

При безвозмездном получении основных фондов первоначальная стоимость объекта равна пулю, так как предприятие не понесло расходы на его приобретение.

2.2. Поступление и приобретение основных средств за денежные средства, бухгалтерский учет

Как я отмечала выше, основные средства могут поступать на предприятия путем их приобретения за денежные средства, создания собственными силами, как безвозмездно полученные или внесенные в уставный фонд предприятия.

При поступлении основных средств, все расходы на их приобретение (создание), которые включаются в первоначальную стоимость, аккумулируются на счете 15 «Капитальные инвестиции». По дебету счета отражается увеличение расходов на приобретение (создание) основных средств, а по кредиту списание, ввод объекта основных средств в эксплуатацию.

В бухгалтерском учете, для учета основных средств предназначены счета: 10 «Основные средства», 11 «Прочие необоротные материальные активы».

Приобретенные (созданные) основные средства зачисляются на баланс предприятия по первоначальной стоимости. Первоначальная стоимость объекта основных средств — это историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

Приобретенные за денежные средства объекты основных средств зачисляются на баланс предприятия по первоначальной стоимости, которая включает:

- суммы, уплачиваемые поставщикам за приобретенный актив или подрядчикам за выполненные работы, за вычетом суммы налога на добавленную стоимость;

- суммы непрямых налогов, не возмещаемые предприятию; — расходы, связанные с уплатой сборов за регистрацию, государственной пошлины, ввозной таможенной пошлины, других обязательных платежей;

- расходы, связанные со страхованием рисков доставки;

- расходы, связанные с транспортировкой, монтажом, наладкой основных средств;

— другие расходы, связанные с приведением в рабочее состояние приобретенных основных средств.

Не включаются в первоначальную стоимость основных средств расходы, связанные с уплатой процентов за пользование заемными средствами, взятыми для их приобретения (создания). Суммы таких расходов относятся на увеличение финансовых расходов, независимо от срока ввода в эксплуатацию объекта основных средств, приобретенного (созданного) за счет кредитов.

Рассмотрим пример с предприятия ВАТ «Большевик», которым приобретен легковой автомобиль. Стоимость, уплаченная поставщику, составила 36000 грн. (в том числе НДС — 6000 грн.). При его регистрации были уплачены сбор на обязательное пенсионное страхование в сумме 1080 грн., сбор за регистрацию — 100 грн.

В бухгалтерском учете будут сделаны следующие записи:

| Содержание хозяйственной операции

|

Дебет счета

|

Кредит счета

|

Сумма, грн

|

| 1

|

2

|

3

|

4

|

| 1. Отражена предоплата стоимости автомобиля

|

371 «Расчеты по выданным авансам»

|

31 «Счета в банках»

|

36000

|

| 2. Отражена сумма налогового кредита по НДС

|

641 «Расчеты по налогам»

|

644 «Налоговый кредит»

|

6000

|

| Отражена уплата:

- сбора на обязательное пенсионное страхование

|

651 «По пенсионному обеспечению»

|

31 «Счета в банках»

|

1080

|

| - сбора за регистрацию

|

371 «Расчеты по выданным авансам»

|

31 «Счета в банках»

|

100

|

| 3. Отражено оформление первоначальной стоимости полученного автомобиля:

|

| - в сумме стоимости, оплаченной поставщику (без НДС)

|

152 «Приобретение (изготовление) основных средств»

|

63 «Расчеты с поставщиками»

|

30000

|

| - в сумме оплаченного сбора на обязательное пенсионное страхование

|

651 «По пенсионному обеспечению»

|

1080

|

| - в сумме сбора за регистрацию

|

63 «Расчеты с поставщиками»

|

6000

|

| 4. Отражено списание суммы налогового кредита по НДС

|

644 «Налоговый кредит»

|

63 «Расчеты с поставщиками»

|

6000

|

| 5. Отражен зачет задолженностей (36000 грн. + 100грн.)

|

63 «Расчеты с поставщиками»

|

371 «Расчеты по выданным авансам»

|

36100

|

| 6. Введен объект основных средств в эксплуатацию по первоначальной стоимости, равной 31180 грн. (30000грн. +1080 грн. + 100 грн)

|

105 «Транспортные средства»

|

152 «Приобретение (изготовление) основных средств»

|

31180

|

2.3. Документальное оформление движения основных средств

Покупка, ввод в эксплуатацию, внутреннее перемещение, а также передача объектов основных средств оформляется Актом приемки-передачи основных средств (форма № ОЗ-1).

Акт составляется:

- при приобретении в 1 экземпляре на каждый отдельный объект основных средств, приемной комиссией, назначенной приказом руководителя предприятия;

- при внутреннем перемещении или бесплатной передаче другому предприятию — в 2 экземплярах: первый экземпляр передается в бухгалтерию, второй — остается сдатчику;

- при передаче другому предприятию за плату акт составляется в 3 экземплярах: первые два остаются у предприятия сдающего, третий передается лицу, получающему основные средства.

Акт после его оформления передается в бухгалтерию предприятия вместе с приложенной к нему технической документацией, подписывается бухгалтером и утверждается руководителем предприятия или уполномоченным на это лицом.

Дата составления акта приемки-передачи будет являться датой зачисления объекта основных фондов на баланс предприятия.

Следует отметить, что приобретение недвижимого имущества должно подтверждаться правом собственности па такой объект. В соответствии с Временным положением о порядке регистрации прав собственности па недвижимое имущество, утвержденным приказом Министерства юстиции Украины от 07.02.2002 г. №

7/5 регистрацию права собственности на недвижимое имущество осуществляют коммунальные предприятия бюро технической инвентаризации. До соблюдения всех процедур предусмотренных законодательством, о переходе права собственности на недвижимое имущество приобретающая сторона не вправе оформлять акт ввода в эксплуатацию.

Для учета основных средств и контроля за их движением, а также для группового учета однотипных объектов в бухгалтерии применяется Инвентарная карточка (форма № ОЗ-6).

Она ведется в одном экземпляре по каждому объекту или группе объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. При учете средств по отдельным блокам (составляющим) на каждую часть такого основного средства открывается инвентарная карточка.

Инвентарная карточка заполняется на основании форм № ОЗ-1, № ОЗ-2, № ОЗ-З, технической и другой документации.

В ней отражаются краткая индивидуальная характеристика объекта, сведения о состоянии объекта основных средств: достройке, дооборудовании, ремонте, реконструкции, модернизации, перемещении внутри предприятия, выбытии, списании объекта вследствие ветхости или износа и т. д.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции или достройки и невозможности отразить все изменения в инвентарной карточке, заводят новую, с сохранением старой в справочных целях [3].

На основные средства, принятые в оперативную аренду, для осуществления забалансового учета указанных объектов также рекомендуется открывать инвентарные карточки.

Налоговый учет

В налоговом учете на стоимость приобретенных основных фондов увеличивается балансовая стоимость группы в квартале, следующем за периодом ввода объекта основных фондов в эксплуатацию.

Балансовая стоимость группы основных фондов (отдельного объекта основных средств группы 1) па начало расчетного квартала определяется по формуле:

Б(а) =

Б(а -1)

+ П (а – 1)

- В(а - 1)

- А(а - 1)

где Б(а)

— балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало расчетного квартала;

Б(а-1)

— балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало квартала, предшествовавшего расчетному;

П(а-1)

— сумма расходов, понесенных па приобретение основных фондов, осуществление капитального ремонта, реконструкций, модернизаций и других улучшений основных фондов, подлежащих амортизации, в течение квартала, предшествовавшего расчетному;

В(а-1)

— сумма выведенных из эксплуатации основных фондов (отдельного объекта основных фондов группы 1) в течение квартала, предшествовавшего расчетному;

А(а-1)

— сумма амортизационных отчислений, начисленных в квартале, предшествовавшем расчетному.

В соответствии с п. п. 7.4.1 ст. 7 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР (далее — Закон об НДС) в налоговый кредит отчетного периода включается сумма налогов, уплаченных (начисленных) плательщиком налога в отчетном периоде в связи с приобретением основных фондов, подлежащих амортизации.

Сумма НДС, включается в налоговый кредит в отчетном периоде независимо от срока ввода в эксплуатацию основных фондов, а также от того, имел ли плательщик налога налогооблагаемые обороты в течение такого отчетного периода.

Если налогоплательщик не зарегистрирован как плательщик налога на добавленную стоимость, то сумма уплаченного (начисленного) НДС включается в первоначальную стоимость объекта основанных фондов.

2.4. Аренда основных средств. Бухгалтерский учет

Бухгалтерский учет арендных операций ведется в соответствии с Положением (стандартом) бухгалтерского учета 14 «Аренда», утвержденным приказом Министерства финансов Украины от 28.07.2000г. № 181 (далее - П(С)БУ 14 «Аренда»).

П(С)БУ 14 «Аренда» применяется всеми предприятиями, учреждениями, организациями и другими юридическими лицами. Исключения составляют бюджетные учреждения: для них предусмотрен особый порядок отражения подобных операций.

П(С)БУ 14 не распространяется на:

1) арендные соглашения, связанные с разведкой и использованием природных ресурсов (за исключением аренды земельных участков);

2) соглашения по использованию авторских и смежных прав;

3) соглашения по аренде целостных имущественных комплексов.

В П(С)БУ 14 «Аренда» предусмотрено два вида аренды: операционная и финансовая. Стандартом также предусмотрена продажа актива с заключением соглашения о передаче проданного объекта продавцу в аренду.

Операционная аренда отличается от финансовой степенью перехода рисков и выгод, связанных с нравом собственности на арендованный актив, от арендодателя к арендатору.

В бухгалтерском учете аренда квалифицируется как финансовая,

когда все риски и выгоды, связанные с правом пользования и владения активом переданы арендатору.

Под рисками подразумеваются возможные убытки от простоев оборудования или старения технологии и неполучение ожидаемых доходов вследствие изменения конъюнктуры рынка.

В свою очередь выгода может быть охарактеризована как ожидаемая прибыльность операций на протяжении срока экономического использования актива или как прибыль от увеличения его стоимости или поступлений от реализации актива но ликвидационной стоимости.

Аренда считается финансовой при наличии хотя бы одного из приведенных ниже признаков:

1) арендатор приобретает право собственности на арендованный актив после окончания срока аренды;

2) арендатор имеет возможность и намерение приобрести объект аренды по цепе ниже справедливой стоимости на дату приобретения;

3) срок аренды составляет большую часть срока полезного использования (эксплуатации) объекта аренды;

4) настоящая стоимость минимальных арендных платежей с начала срока аренды равна или превышает справедливую стоимость объекта аренды.

Если ни один из приведенных выше признаков не выполняется и аренду нельзя квалифицировать как финансовую, то такая аренда считается операционной (ранее использовался более привычный термин — оперативная аренда).

Отметим, что финансовая аренда подразделяется на прямую финансовую аренду и аренду по типу продажи. Кроме этого, П(С)БУ 14 «Аренда»

предусмотрена такая операция, как продажа актива с заключением соглашения о его получении продавцом в аренду, так называемая обратная аренда.

Смысл такой операции заключается в том, что фирма — собственник объекта аренды продает объект основных средств финансовому институту (коммерческому банку или лизинговой фирме) с одновременным оформлением соглашения о долгосрочной аренде бывшей своей собственности.

Обратная аренда выступает в данном случает как альтернатива залоговой операции, причем продавец собственности, трансформируется в арендатора и получает в свое распоряжение от покупателя сумму по договору купли-продажи, а покупатель имущества выступает в качестве арендодателя.

При налогообложении арендных операций следует руководствоваться определениями, применяемыми в Законе о налоге на прибыль.

В этом законе одновременно с термином «аренда» используется термин «лизинг». По мнению автора[20,с. 47], для целей обложения налогом на прибыль и НДС эти термины являются идентичными, поэтому далее по тексту будет использоваться термин «аренда».

В соответствии с Законом о налоге на прибыль арендная операция — это хозяйственная операция (кроме операций по фрахтованию (чартеру) морских судов и других транспортных средств) физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов или земли в пользование другим физическим или юридическим лицам (арендаторам) за арендную плату и на определенный срок. Арендные операции подразделяются на операции:

- оперативной аренды;

- финансовой аренды;

- обратной аренды.

Финансовая аренда — хозяйственная операция физического или юридического лица, предусматривающая согласно договору финансового лизинга (аренды) передачу арендатору имущества, попадающего под определение основного фонда в соответствии со ст. 8 Закона о налоге на прибыль,

приобретенного или изготовленного арендодателем, а также всех рисков и вознаграждений, связанных с правом пользования и владения объектом лизинга.

Лизинг (аренда) считается финансовым, если лизинговый (арендный) договор содержит одно из следующих условий:

- объект лизинга передается на срок, в течение которого амортизируется не менее 75 процентов его первоначальной стоимости за нормам амортизации, определенным ст. 8 Закона о налоге на прибыль,

и арендатор обязан приобрести объект лизинга в собственность в течение срока действия лизингового договора или в момент его окончания по цепе, определенной в таком лизинговом договоре;

- сумма лизинговых (арендных) платежей с начала срока аренды равна или превышает первоначальную стоимость объекта лизинга;

- если в лизинг передается объект, находившийся в составе основных фондов лизингодателя в течение срока первых 50 процентов амортизации его первоначальной стоимости, общая сумма лизинговых платежей должна равняться или превышать 90 процентов обычной цепы па такой объект лизинга, действующей па начало срока действия лизингового договора, увеличенной на сумму процентов, рассчитанных исходя из учетной ставки Национального банка Украины, определенной на дату начала действия лизингового договора на весь его срок;

- имущество, передаваемое в финансовый лизинг, изготовлено по заказу лизингополучателя (арендатора) и после окончания действия лизингового договора не может быть использовано другими лицами, кроме лизингополучателя (арендатора), исходя из его технологических и качественных характеристик.

Под термином «срок финансового лизинга» понимается срок от даты передачи имущества лизингополучателю (арендатору) до даты получения права собственности па такое имущество или осуществления последнего лизингового платежа лизингополучателем, в зависимости от того, какое событие произошло раньше.

Независимо от того, относится лизинговая операция к финансовому лизингу согласно нормам перечисленным выше, плательщик налога имеет право при заключении договора определить такую операцию как оперативный лизинг без права дальнейшего изменения статуса такой операции до окончания действия соответствующего договора.

Обратная аренда — хозяйственная операция физического или юридического лица, предусматривающая продажу основных фондов финансовой организации с одновременным обратным получением таких основных фондов этим же физическим или юридическим лицом в оперативный или финансовый лизинг.

Оперативная аренда — хозяйственная операция физического или юридического лица, предусматривающая в соответствии с договором оперативного лизинга (аренды) передачу арендатору имущества, попадающего под определение основного фонда в соответствии со ст. 8 Закона о налоге на прибыль,

приобретенного или изготовленного арендодателем на условиях иных, нежели предусматриваются финансовым лизингом (арендой).

В связи с тем, что передача основных средств в операционную (оперативную) аренду широко распространена, рассмотрим порядок ее отражения у арендодателя и арендатора.

2.5. Учет у арендодателя

Как уже упоминалось выше, операционной арендой признается любая аренда, отличная от финансовой.

При передаче объекта основных средств в операционную аренду арендодатель не списывает объект операционной аренды с баланса и отражает его в обычном порядке в составе необоротных активов.

Начисление амортизации по объектам основных средств, переданных в операционную аренду, производится арендодателем в обычном порядке, предусмотренном П(С)БУ 7 «Основные средства».

Если предоставление в аренду объектов необоротных активов является систематической и основной деятельностью арендодателя и сумму амортизации можно прямо отнести в состав себестоимости предоставляемых услуг, то амортизацию целесообразно отражать по счету 23 «Производство», если прямо отнести невозможно, — по счету 91 «Общепроизводственные расходы».

Если предоставление услуг по аренде — не является основной деятельностью арендодателя, то амортизацию целесообразно относить на счет 949 «Прочие расходы операционной деятельности». Расходы, понесенные арендодателем при предоставлении арендных операций (расходы на получение юридических услуг, комиссионное вознаграждения и пр.), признаются прочими операционными расходами и отражаются по счету 949 «Прочие операционные расходы деятельности» того отчетного периода, в котором они имели место.

Согласно п. 17 П(С)БУ 14 «Аренда»

доход от операционной аренды признается прочим операционным доходом (счет 713 «Доход от операционной аренды активов») соответствующего отчетного периода. Однако, по мнению автора[12,с.142-143], если сдача в аренду объектов необоротных активов является основной деятельностью арендодателя, то более целесообразно отразить доход от полученной арендной платы по кредиту счета 703 «Доход от реализации работ, услуг».

В общем виде корреспонденция счетов по учету оперативной аренды у арендодателя выглядит следующим образом (табл. 1):

Таблица 1

| №

|

Содержание операции

|

Бухгалтерский учет

|

| Дебет

|

Кредит

|

| 1

|

2

|

3

|

4

|

Предоставление услуг по аренде не является основным видом деятельности

|

| 1

|

Отражение суммы дохода от сдачи в аренду объекта необоротных активов

|

377 «Расчеты с прочими дебиторами»

|

713 « Доход от оперативной аренды активов»

|

| 2

|

Отражено налоговое обязательство по НДС

|

713 «Доход от операционной аренды активов»

|

641 «Расчеты по налогам»

|

| 3

|

Списана сумма чистого дохода на финансовые результаты

|

713 «Доход от операционной аренды активов»

|

791 «Финансовый результат от основной деятельности»

|

| 4

|

Отражена амортизация объекта оперативной аренды

|

949 «Прочие расходы операционной деятельности»

|

131 «Износ необоротных активов»

|

| 5

|

Отражены прочие расходы (юридические услуги, комиссионные вознаграждения и пр.)

|

949 «Прочие расходы операционной деятельности»

|

63 «Расчеты с поставщиками»

|

| 6

|

Списаны расходы на финансовый результат

|

791 «Финансовый результат от основной деятельности»

|

949 «Прочие расходы операционной деятельности»

|

| 7

|

Получена арендная плата от арендатора

|

31 «Счета в банках»

|

377 «Расчеты с прочими дебиторами»

|

| Предоставление услуг по аренде является основным видом деятельности предприятия ВАТ «Большевик»

|

| 1

|

Отражена сумма дохода от сдачи в аренду объекта необоротных активов

|

377 «Расчеты с прочими дебиторами»

|

703 «Доходы от реализации работ и услуг»

|

| 2

|

Отражено налоговое обязательство по НДС

|

703 «Доходы от реализации работ и услуг»

|

641 «Расчеты по налогам»

|

| 3

|

Списана сумма чистого дохода на финансовые результаты

|

703 «Доходы от реализации работ и услуг»

|

791 « Финансовый результат от основной деятельности»

|

| 4

|

Отражена амортизация объекта оперативной аренды

|

23 «Производство», 91 «Общепроизводственные расходы»

|

131 «Износ необоротных активов»

|

| 5

|

Списана амортизация на расходы деятельности

|

903 «Себестоимость реализованных работ и услуг»

|

23 «Производство», 91 «Общепроизводствен-ные расходы»

|

| 6

|

Списана амортизация на финансовые результаты

|

791 «Финансовый результат от основной деятельности»

|

903 «Себестоимость реализованных работ и услуг»

|

| 7

|

Получение арендной платы от арендатора

|

31 «Счета в банках»

|

377 ««Расчеты с прочими дебиторами»

|

Если арендатор уплачивает сумму арендных платежей авансом сразу за несколько периодов, то такие суммы отражаются как доходы будущих периодов. При этом проводки будут выглядеть как показано в таблице 1( 2ч).

Налоговый учет

Налогообложение операций по оперативной аренде основных фондов осуществляется согласно п. п. 7.9.6 ст. 7 Закона о налоге на прибыль.

Передача имущества в оперативную аренду не изменяет налоговых обязательств арендодателя, при этом он увеличивает сумму валовых доходов на сумму начисленного арендного платежа по результатам налогового периода, в котором осуществляется такое начисление.

Согласно п. п. 8.8.2 ст. 8 Закона о налоге на прибыль

в случае возврата арендатором объекта оперативной аренды арендодателю вследствие окончания действия арендного договора, а также в случае уничтожения, хищения или разрушения объекта оперативной аренды, арендодатель не изменяет балансовую стоимость основных фондов или валовые доходы (валовые расходы) на сумму расходов, понесенных арендатором на улучшение такого объекта.

Что касается налога на добавленную стоимость, то в соответствии с п.п. 3.1.1 ст. 3 Закона об НДС объектом налогообложения являются операции по продаже услуг на таможенной территории Украины, в том числе операции по оплате стоимости услуг по договорам аренды[7].

2.6. Учет у арендатора

Согласно п. 8 П(С)БУ 14

объект операционной аренды отражается арендатором на забалансовом счете 01 «Арендованные необоротные активы» по стоимости, указанной в договоре об аренде.

Надлежащая к уплате арендатором сумма арендной платы за пользование объектом аренды в общем случае признается расходами операционной деятельности и отражается на счете 949 «Прочие расходы операционной деятельности». Если арендуемые основные фонды непосредственно участвуют в процессе производства и расходы на аренду можно прямо отнести на себестоимость производимой продукции, то арендная плата отразится по дебету счета 23 «Производство». Если прямо на себестоимость такие затраты отнести нельзя, то они учитываются на счете 91 «Общепроизводственные расходы».

Если объект аренды используется для обслуживания и управления предприятием арендную плату целесообразно отражать по дебету счета 92 «Административные расходы», отделом сбыта — по дебету счета 93 «Расходы на сбыт» и т. п. Такая позиция подтверждается П(С)БУ 16 «Расходы», где арендная плата отнесена к разным статьям расходов.

Если арендная плата арендатором уплачивается авансом, то такие суммы отражаются на счете 39 «Расходы будущих периодов». Затем они равномерно списываются на расходы деятельности.

2.7. Ремонт арендованных основных средств. Бухгалтерский учет

Используя арендованные необоротные активы в своей хозяйственной деятельности, арендатор зачастую осуществляет их техническое обслуживание, ремонт или улучшение. Право арендодателя на осуществление ремонта арендованных основных средств оговаривается в договоре оперативной аренды.

При оперативной аренде легковых автомобилей в состав валовых расходов относится 50 % суммы арендной платы (п.п. 5.4.10 Закона о налоге на прибыль).

При этом арендатор может проводить:

1) техническое обслуживание объекта аренды;

2) ремонт арендованного объекта для восстановления первоначальных ресурсов объекта;

3) улучшение объекта аренды (модернизацию, модификацию, достройку, дооборудование, реконструкцию и т. д.), приводящее к росту будущих экономических выгод от его использования.

В П(С)БУ 14

не предусмотрено особых правил для отражения в учете технического обслуживания и ремонта объекта аренды. Поэтому можно предположить, что такие затраты отражаются в общепринятом порядке (см. раздел 4), то есть включаются в состав собственных расходов.

Затраты па улучшение арендованных основных средств, приводящие к увеличению будущих экономических выгод, которые первоначально ожидались от его использования, в соответствии с П(С)БУ 14

отражаются арендатором как капитальные инвестиции на создание (строительство) других необоротных материальных активов.

Дальнейший порядок возмещения расходов на проведение таких капитальных инвестиций в П(С)БУ 14 не определен.

По всей видимости, под фразой «капитальные инвестиции в создание (строительство) других необоротных материальных активов» подразумевается создание отдельной группы основных фондов, отражающейся на счете 117 «Прочие необоротные материальные активы», причем понесенные расходы попадут на этот субсчет через субсчет 153 «Приобретение (создание) прочих необоротных материальных активов».

Сформировав объект необоротных материальных активов из расходов на проведение улучшения арендованного объекта, у арендатора возникает вопрос о необходимости их амортизировать.

По моему мнению, здесь возможны два варианта.

В том случае, если арендодатель возмещает затраты на проведение улучшения, арендатор создает группу прочих необоротных материальных активов, причем не амортизирует ее. Логичнее всего было бы предположить, что в момент окончания проведения улучшения объекта аренды арендатор отражает выбытие сформированной группы в порядке, предусмотренном для продажи прочих необоротных материальных активов.

Арендодатель сумму такого улучшения относит на увеличение первоначальной стоимости объекта аренды. Дальнейшая амортизация объекта производится арендодателем.

Если арендодатель не возмещает понесенные расходы, то арендатор самостоятельно амортизирует созданную группу прочих необоротных материальных активов. При начислении амортизации следует учесть, что согласно п. 27 П(С)БУ 7

амортизация других необоротных материальных активов начисляется по двум методам: прямолинейному и производственному.

Применение этих методов, удобно тем, что они предусматривают списание стоимости основного капитала в течение срока его полезного использования.

Целесообразность полной амортизации стоимости объекта в течение срока аренды связана с тем, что после возврата основных средств арендодателю, объект, сформированный из расходов на ремонт объекта аренды, у арендатора перестает отвечать определению актива.

Таким образом, в момент обратной передачи арендованного объекта собственнику (арендодателю) сумма расходов, понесенных на проведение улучшения объекта аренды, арендатором уже будет самортизирована и перенесена на конечный продукт. При обратной передаче объекта аренды арендатор списывает первоначальную стоимость сформированной группы и износ, записью: Дт 13 — Кт 10, 11.

При этом продажа объекта не отражается, так как расходы уже возмещены и продавать нечего. Арендодатель же такую операцию вообще никак не отражает.

Если при возврате объекта аренды стоимость его ремонта по каким-либо причинам полностью не самортизирована, то остаточная стоимость объекта, состоящего из расходов на ремонт арендованного основного средства, относится в состав валовых расходов, так как объект перестает отвечать определению актива.

В бухгалтерском учете у арендатора при проведении ремонта и улучшений объекта аренды будут сделаны следующие записи:

| №

|

Содержание операции

|

Бухгалтерский учет

|

| Дебет

|

Кредит

|

| 1

|

2

|

3

|

4

|

| Если арендодатель возмещает расходы арендатору

|

| 1

|

Отражение капитальных инвестиций при проведении арендатором улучшения объекта аренды, приводящего к увеличению будущих экономических выгод

|

153 «Приобретение (изготовление) прочих необоротных материальных активов»

|

63 «Расчеты с поставщиками»

|

| 2

|

Отражение налогового кредита по НДС

|

641 «Расчеты по налогам»

|

63 « Расчеты с поставщиками»

|

| 3

|

Оплата арендатором проведенного улучшения

|

63 « Расчеты с поставщиками»

|

31 «Счета в банках»

|

| 4

|

Формирование объекта, прочих необоротных активов

|

117 «Прочие необоротные материальные активы»

|

153 «Приобретение (изготовление) прочих необоротных материальных активов»

|

| 5

|

Продажа сформированного объекта

|

377 «Расчеты с прочими дебиторами»

|

742 «Доход от реализации необоротных активов»

|

| 6

|

Отражение суммы налогового обязательства

|

742 «Доход от реализации необоротных активов»

|

641 «Расчеты по налогам»

|

| 7

|

Списание суммы дохода от реализации

|

742 «Доход от реализации необоротных активов»

|

791 «Финансовый результат от основной деятельности»

|

| 8

|

Списание себестоимости реализованных необоротных активов на расход

|

972 «Себестоимость реализованных необоротных активов»

|

117 «Прочие необоротные материальные активы»

|

| 9

|

Списание расходов на финансовые результаты

|

791 «Финансовый результат от основной деятельности»

|

972 «Себестоимость реализованных необоротных активов»

|

| 10

|

Возмещение проведенного улучшения

|

31 «Счета в банках»

|

377 «Расчеты с прочими дебиторами»

|

| У арендатора улучшение возвращенного основного средства отразится записями:

|

| 1

|

Отражена стоимость объекта аренды, переданного арендатором

|

15 «Капитальные инвестиции»

|

63 «Расчеты с поставщиками»

|

| 2

|

Отражен налоговый кредит по НДС

|

641 «Расчеты по налогам»

|

63 «Расчеты с поставщиками»

|

| 3

|

Возмещены расхода арендатору

|

63 «Расчеты с поставщиками»

|

31 «Счета в банках»

|

| 4

|

Увеличина стоимость ОС на сумму проведенного улучшения

|

10 «Основные средства», 11 «Прочие необоротные материальные активы»

|

15 «Капитальные инвестиции»

|

Раздел 3. Оперативный лизинг

3.1. Законодательные требования к отношениям оперативного лизинга

Как уже было отмечено в дипломной работе, нормами действующего законодательства, в частности нормами специального закона, регулирующего правоотношения в сфере лизинга — Закона о лизинге, установлены определенные требования и правила для осуществления таких правоотношений.

Так как основной темой, рассматриваемой нами, являются различные аспекты правоотношений, возникающих только в рамках одного из видов лизинга — оперативного, мы остановимся на законодательных требованиях именно к этому виду лизинга.

В соответствии с нормами Закона о лизинге оперативным будет являться лишь тот лизинг, который соответствует следующим требованиям:

— предметом договора оперативного лизинга является передача в пользование определенного имущества, которое в соответствии с нормами действующего законодательства может быть отнесено к основным фондам;

— такое пользование является срочным и платным, размер и порядок осуществления платежей устанавливается договоренностью сторон;

— максимальный срок, на который может передаваться объект оперативного лизинга лизингополучателю, должен быть менее срока, за который амортизируется 90 % стоимости объекта лизинга, определенной на день заключения договора;

— по истечении указанного срока объект лизинга не переходит в собственность лизингополучателя как при финансовом лизинге, а договор продлевается или объект лизинга должен быть возвращен лизингодателю;