| Оглавление

Введение……………………………………………………………...3

1. Сущность финансового анализа. Основные понятия. Финансовая устойчивость.

………………………………………….5

2. Анализ финансовой деятельности предприятия ОАО «Пермэнерго»…………………………..……………………………12

2.1.Сравнительный аналитический баланс……..………………12

2.2.Анализ финансовой устойчивости…………..………………13

2.3.Коэффициенты финансовой устойчивости……..…………..16

2.4.Анализ ликвидности……………………………..…………...19

2.5.Анализ оборотного капитала…………………..…………….21

2.6.Анализ движение денежных средств…………..……………23

2.7.Анализ дебиторской задолженности…………..……………25

2.8.Анализ валовой прибыли………………………..…………...28

2.9.Анализ прибыли от реализации………………..…………….29

2.10.Анализ рентабельности……………………………………..30

2.11.Оценка неплатежеспособности предприятия……………...32

Заключение…………………………………………………………..35

Список используемой литературы……...…………………….……38

Введение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ. Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающие объективную и точную картину финансового состояния предприятия, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Анализ финансового состояния дает возможность оценить: имущественное состояние предприятия; степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращению капитала; рациональность привлечения заемных средств; обоснованность политики распределения и использования прибыли и т. д .

В рыночной экономике предприятия несут полную материальную ответственность за свои действия. Это определяет другую особенность финансового управления: требуется глубокий анализ финансового состояния не только своего предприятия, но и предприятий-конкурентов и деловых партнеров.

Дело в том, что для целей управления деятельностью, и в частности финансовой, собственно учетной информации недостаточно. Значение отвлеченных данных баланса или отчета о финансовых результатах, хотя и представляющих самостоятельный интерес, весьма невелико, если рассматривать их в отрыве друг от друга. Так, цифры, характеризующие объем реализации, чистую прибыль, становятся нагляднее в сравнении с размером затраченного капитала, а величина затрат, безусловно, важная сама по себе. – в сопоставлении с полученной прибылью или объемом продаж.

Главная цель

данной работы - исследовать финансовое состояние предприятия ОАО «Пермэнерго», выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами..

Исходя из поставленных целей, можно сформировать задачи

:

· предварительный обзор баланса и анализ его ликвидности;

· характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем;

· характеристика источников средств предприятия: собственных и заемных;

· оценка финансовой устойчивости;

· расчет коэффициентов ликвидности;

· анализ прибыли и рентабельности;

· разработка мероприятий по улучшению финансово - хозяйственной деятельности.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации.

Сущность финансового анализа. Основные понятия. Финансовая устойчивость.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость

— характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов

.

Внешним ее проявлением выступает платежеспособность.

Платежеспособность — это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Оценка платежеспособности дается на конкретную дату. Однако следует учитывать ее субъективный характер и то, что она может быть выполнена с различной степенью точности.

Платежеспособность

подтверждается данными:

- наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Однако наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в "технически неплатежеспособное", а это уже может рассматриваться как первая ступень на пути к банкротству;

- об отсутствии просроченной задолженности и задержки платежей;

- несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Низкая платежеспособность

бывает как случайной, временной, так и длительной, хронической. Причинами этого могут быть:

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана реализации продукции;

- нерациональная структура оборотных средств;

- несвоевременное поступление платежей от контрактов;

- излишки товаров на ответственном хранении.

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, то есть быть кредитоспособным.

Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет собственных ресурсов.

За счет прибыли предприятие не только погашает свои обязательства перед банками, бюджетом, страховыми компаниями и другими предприятиями, но и инвестирует средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и ее уровня относительно вложенного капитала или затрат предприятия, то есть рентабельности. Следует помнить, что высокая прибыльность связана с более высоким риском, а это означает, что вместо дохода предприятие может понести значительные убытки и даже стать неплатежеспособным.

Таким образом, финансовая устойчивость предприятия

— это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

На финансовую устойчивость предприятия влияет

огромное многообразие факторов, таких как:

- положение предприятия на товарном рынке;

- производство и выпуск дешевой, пользующейся спросом продукции;

- его потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций и т.п.

А также факторы имеют следующую классификацию:

- по месту возникновения — внешние и внутренние;

- по важности результата — основные и второстепенные;

- по структуре — простые и сложные;

- по времени действия — постоянные и временные.

Внутренние факторы

зависят от организации работы самого предприятия.

Рассмотрим основные из них.

Устойчивость предприятия

прежде всего зависит от состава и структуры выпускаемой продукции и оказываемых услуг, издержек производства. Причем важно соотношение между постоянными и переменными издержками.

Другим важным фактором финансовой устойчивости предприятия, тесно связанным со структурой выпускаемой продукции и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств.

Чем больше у предприятия собственных финансовых ресурсов, прежде всего, прибыли, тем устойчивее его положение. При этом важна не только общая масса прибыли, но и ее распределение, особенно та доля, которая направляется на развитие производства.

Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако, возрастает и финансовый риск — способно ли будет предприятие своевременно расплачиваться со своими кредиторами.

Здесь большая роль отводится резервам как одной из форм финансовой гарантии платежеспособности хозяйствующего субъекта.

Итак, внутренними факторами

, влияющими на финансовую устойчивость, являются:

· отраслевая принадлежность субъекта хозяйствования;

· структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе;

· размер оплаченного уставного капитала;

· величина и структура издержек, их соотношение с денежными доходами;

· состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

Кроме того, к внутренним факторам следует отнести компетенцию и профессионализм менеджеров предприятия, их умение учитывать изменения внутренней и внешней среды.

К внешним факторам

относятся экономические условия хозяйствования, господствующая в обществе техника и технология, платежеспособный спрос и уровень доходов потребителей, налоговая, кредитная политика правительства РФ, законодательные акты по контролю за деятельностью предприятия, внешнеэкономические связи и др.

Основными показателями для оценки финансового состояния являются:

· уровень обеспеченности собственными оборотными средствами;

· степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

· величина иммобилизации оборотных средств;

· оборачиваемость оборотных средств и платежеспособность.

Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

· источники собственных средств;

· источники средств, приравненных к собственным;

· вложение средств в основные фонды и внеоборотные активы

Основными критериями устойчивости финансового состояния являются:

· платежеспособность хозяйствующего субъекта,

· соблюдение финансовой дисциплины,

· обеспечение собственными оборотными средствами.

При анализе использования кредитов под оборотные средства важными являются моменты:

· обеспеченность кредита,

· своевременность погашения кредита,

· недопустимость иммобилизации кредитов в неполноценные запасы и убытки.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности.

Экономический эффект

– показатель, характеризующий результат деятельности. Это абсолютный, объемный показатель. В зависимости от уровня управления, отраслевой принадлежности предприятия в качестве показателей эффекта используют показатели валового национального продукта, национального дохода, валового дохода от реализации, прибыли

.

Основным показателем безубыточности работы предприятия является прибыль

. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. Прибыль в 1 млн. руб. может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала предприятий. Соответственно и степень относительной весомости этой суммы будет неодинаковой. Поэтому в анализе используют различные коэффициенты рентабельности.

Экономическая эффективность

– относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Наиболее общую оценку уровня экономической эффективности деятельности предприятия дают показатели рентабельности авансированного и собственного капитала, а рост их в динамике рассматривается как положительная тенденция.

Такова сущность анализа финансового состояния:

· дает нужную информацию об эффективности работы предприятия для внутренних и внешних пользователей,

· позволяет определить главные причины сложившегося финансового состояния,

· определить уровень ликвидности (платежеспособности) предприятия в целом и его оборотных средств,

· дает анализ качественного состава имущества хозяйствующего субъекта,

· предусматривает ведение учета и анализа состояния дебиторской и кредиторской задолженности.

Все это позволяет экономисту-аналитику на предприятии выявить важные резервы повышения эффективности производства, а внешним пользователям – объективно оценить сложившуюся финансовую ситуацию потенциального партнера.

Анализ финансовой деятельности предприятия

ОАО "Пермэнерго"

Сравнительный аналитический баланс

ОАО "Пермэнерго

"

В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты.

Сравнительный аналитический баланс за 2001 и 2002 гг. табл.1

| Показатели

|

Абсолютные величины (млн. руб.)

|

Удельный вес, %

|

Изменения

|

| на

конец 2001 г.

|

на

конец 2002 г.

|

на

конец 2001 г.

|

на

конец 2002 г.

|

Абсолютных

величин,

млн. руб.

|

Удельного

веса, %

|

% к величинам

2001 г.

|

% к изменению итога баланса

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| Актив

|

| 1. Внеоборотные

активы

|

23 164

|

21 578

|

75,220

|

62,979

|

- 1 586

|

- 12,241

|

- 6,8

|

- 45,75

|

| 2. Оборотные

активы.

В том числе:

|

7 631

|

12 684

|

24,780

|

37,021

|

+ 5 053

|

+ 12,241

|

+ 66,2

|

+ 145,75

|

| Запасы

|

2 341

|

5 627

|

7,602

|

16,424

|

+ 3 286

|

+ 8,822

|

+ 140,4

|

+ 94,78

|

| Дебиторская

задолженность

|

5 112

|

6 411

|

16,600

|

18,712

|

+ 1 299

|

+ 2,112

|

+ 25,4

|

+ 37,47

|

| Денежные средства

|

5

|

20

|

0,016

|

0,058

|

+ 15

|

+ 0,042

|

+ 300

|

+ 0,43

|

| БАЛАНС

|

30 795

|

34 262

|

100,000

|

100,000

|

+ 3 467

|

—

|

+ 11,3

|

100,0

|

| Пассив

|

| 1. Собственный

капитал

|

25 638

|

27 684

|

83,254

|

80,801

|

+ 2 046

|

- 2,453

|

+ 8,0

|

+ 59,01

|

| 2. Заемный капитал. В том числе:

|

5 157

|

6 578

|

16,746

|

19,199

|

+ 1 421

|

+ 2,453

|

+ 27,6

|

+ 40,99

|

| Кредиты и займы

|

2 187

|

1 250

|

7,102

|

3,648

|

- 937

|

- 3,454

|

- 42,8

|

- 27,3

|

| Кредиторская

задолженность

|

2 885

|

5 043

|

9,368

|

14,719

|

+ 2 158

|

+ 5,351

|

+ 74,8

|

+ 62,24

|

| БАЛАНС

|

30 795

|

34 262

|

100,000

|

100,000

|

+ 3 467

|

—

|

+ 11,3

|

100,0

|

Данные таблицы 1 характеризуют структуру стоимости имущества ОАО в 2002 г. То есть имущество предприятия за 2002 г. увеличилось на 3467 млн. руб., или 11,3%. Это произошло за счет притока заемного капитала (+ 1421 млн. руб.), затем вложенного в основном в оборотные активы. Однако наблюдается рост собственных средств на 2046 млн. руб., или 8%. Это говорит о том, что повышение мобильности имущества в 2002 г. носит более стабильный характер, чем в 2001 г., так как рост произошел не только за счет увеличения заемных средств, но и за счет увеличения собственного капитала, что позволяет судить о некотором улучшении финансового состояния ОАО "Пермэнерго".

Для поддержания высокой мобильности имущества, как постоянного финансового показателя, ОАО необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные.

Сама по себе структура имущества и даже ее динамика не дают ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долгов.

Анализ финансовой устойчивости

ОАО "Пермэнерго".

Абсолютные показатели финансовой устойчивости

1. Наличие собственных оборотных средств

(СОС) — разница между капиталом и резервами и внеоборотными активами. Этот показатель характеризует чистый оборотный капитал. В формализованном виде наличие оборотных средств можно записать как: СОС=СИ-ВА

,

где СИ — собственные источники (IV раздел пассива баланса);

ВА — внеоборотные активы (I раздел актива баланса).

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат

(СД), определяемое по формуле:

СД=СОС+ДП

,

где ДП — долгосрочные пассивы (V раздел пассива баланса).

3. Общая величина основных источников формирования запасов и затрат

: ОИ=СД+КЗС

,

где КЗС — краткосрочные заемные средства (стр. 610 VI раздела пассива баланса).

Соответственно можно выделить и три показателя обеспеченности запасов источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

D

СОС=СОС-З

,

где З — запасы (стр. 210 II раздела актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов

(DСД):

D

СД=СД-З

,

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

(DОИ): D

ОИ=ОИ-З

,

Сведем показатели финансовой устойчивости анализируемого предприятия в таблицу 2.

Данные таблицы 2. свидетельствуют, что за 2001 год такой вид источников формирования запасов как собственные оборотные средства вырос почти в полтора раза по сравнению с 2000 годом:

7059:4935@1,43 раза, или на 2124 млн. руб.

Однако в 2002 году их увеличение было уже менее значительным:

8566:7059@1,21 раза, или на 1507 млн. руб.

Эти показатели характеризуют финансовую ситуацию как устойчивую. Но необходимо обратить внимание на то, что для сохранения финансовой устойчивости предприятию рекомендуется не снижать собственный капитал (СИ), как оно делало это в 2001 г. (- 2452 млн. руб.) и в 2002 г. (- 79 млн. руб.), а наоборот увеличивать его, сохраняя при этом величину запасов на оптимальном уровне.

Можно сделать вывод, что кредиторская задолженность предприятия использовалась по назначению, то есть как источник формирования запасов.

В целом, наиболее удачным для ОАО в плане финансовой устойчивости был 2001 год, так как все три показателя обеспеченности запасов источниками их формирования имеют наибольшие положительные показатели по сравнению с 2000 и 2002 гг. Однако по типу финансовой устойчивости предприятие на протяжении всего анализируемого периода характеризуется как устойчивое.

Анализ финансовой устойчивости

ОАО "Пермэнерго"

в 2000-2002 гг. (млн. руб.) Табл 2.

| Показатели

|

Условные обозначения

|

На

конец

2000 г.

|

На

конец

2001 г.

|

На

конец

2002 г.

|

Изменения за 2001 год

|

Изменения

за 2002 год

|

| 1. Источники формирования собственных оборотных средств

|

СИ

|

32 675

|

30 223

|

30 144

|

- 2 452

|

- 79

|

| 2. Внеоборотные активы

|

ВА

|

27 740

|

23 164

|

21 578

|

- 4 576

|

- 1 586

|

| 3. Наличие собственных оборотных средств (стр. 1 - стр. 2)

|

СОС

|

4 935

|

7 059

|

8 566

|

+ 2 124

|

+ 1 507

|

| 4. Долгосрочные пассивы

|

ДП

|

—

|

—

|

—

|

—

|

—

|

| 5. Наличие собственных и

долгосрочных заемных источников формирования средств

|

СД

|

4 935

|

7 059

|

8 566

|

+ 2 124

|

+1 507

|

| 6. Краткосрочные заемные средства

|

КЗС

|

500

|

2 187

|

1 250

|

+ 1 687

|

- 937

|

| 7. Общая величина основных источников (стр. 5 + стр. 6)

|

ОИ

|

5 435

|

9 246

|

9 816

|

+ 3 811

|

+ 570

|

| 8. Общая величина запасов

|

З

|

1 747

|

2 341

|

5 627

|

+ 594

|

+ 3 286

|

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8)

|

DСОС

|

3 188

|

4 718

|

2 939

|

+ 1 530

|

- 1 779

|

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр. 5 - стр.8)

|

DСД

|

3 188

|

4 718

|

2 939

|

+ 1 530

|

- 1 779

|

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (стр. 7 - стр. 8)

|

DОИ

|

3 688

|

6 905

|

4 189

|

+ 3 217

|

- 2 716

|

Изменения показателей финансовой устойчивости за 2001-2002 гг

Коэффициенты финансовой устойчивости

1. Коэффициент обеспеченности собственными средствами:

Косс=(СИ-ВА)/ОА

, Косс

>

0,1

Здесь ОА — оборотные активы (II раздел баланса).

2. Коэффициент обеспеченности материальных запасов собственными средствами:

Комз=(СИ-ВА)/З=0,6

¸

0,8

показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

3. Коэффициент маневренности собственного капитала:

Км=(СИ-ВА)/СИ

,

показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше Км, тем лучше финансовое состояние; оптимальное значение Км=0,5.

4. Индекс постоянного актива: Кп=ВА/СИ

,

показывает долю основных средств и внеоборотных активов в источниках собственных средств.

При отсутствии долгосрочного привлечения заемных средств Км+Кп=1.

5. Коэффициент долгосрочного привлечения заемных средств:

Кдпа=ДП/(СИ+ДП)

6. Коэффициент износа: Ки=И/ПС

или Кгод=1-Ки

где И — накопленная сумма износа;

ПС — первоначальная балансовая стоимость основных средств.

Этот коэффициент показывает, в какой степени профинансированы за счет износа замена и обновление основных средств (увеличение коэффициента износа характеризует ухудшение состояния материально-технической базы предприятия).

7. Коэффициент реальной стоимости имущества

, (норма>0,5);

Крси=(ОС+М+НЗП+МБП)/ВБ

,

где ОС — основные средства;

М — сырье и материалы;

ВБ — валюта баланса.

Источниками информации для расчета коэффициента реальной стоимости имущества являются строки 122, 211, 213 и 214 баланса

8. Коэффициент автономии

(финансовой независимости или концентрации собственного капитала): Ка=СИ/ВБ

Характеризует долю собственного капитала в общей сумме источников финансирования. Рост Ка означает рост финансовой независимости.

9. Коэффициент соотношения заемных и собственных средств

:

Ксзс=(ДП+СИ)/СИ

Его рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала (<1).

Для оценки относительных показателей финансовой устойчивости предприятия составим таблицу 3.

Оценка относительных показателей финансовой устойчивости

ОАО "Пермэнерго"

за 2001 и 2002 гг. (доли ед.).

Табл 3

| Показатели

|

Условное обозначение

|

По состоянию на конец

|

Изменения

|

Предлагаемые нормы

|

| 2000 года

|

2001 года

|

2002 года

|

за 2001 год

|

за 2002 год

|

| 1. Коэффициент обеспеченности собственными средствами

|

Косс

|

1,76

|

0,93

|

0,68

|

- 0,83

|

- 0,25

|

>0,1

|

| 2. Коэффициент обеспеченности материальных запасов собственными средствами

|

Комз

|

2,82

|

3,02

|

1,52

|

+ 0,2

|

- 1,5

|

0,6¸0,8

|

| 3. Коэффициент маневренности собственного капитала

|

Км

|

0,15

|

0,23

|

0,28

|

+ 0,08

|

+ 0,05

|

>>0,5

|

| 4. Коэффициент (индекс) постоянного актива

|

Кп

|

0,85

|

0,77

|

0,72

|

- 0,08

|

- 0,05

|

—

|

| 5. Коэффициент долгосрочного привлечения заемных средств*

|

Кдпа

|

—

|

—

|

—

|

—

|

—

|

—

|

| 6. Коэффициент реальной стоимости имущества

|

Крси

|

0,80

|

0,74

|

0,67

|

- 0,06

|

- 0,07

|

>0,5

|

| 7. Коэффициент автономии

|

Ка

|

1,07

|

0,98

|

0,88

|

- 0,09

|

- 0,1

|

>>0,5

|

| 8. Коэффициент соотношения заемных и собственных средств

|

Ксзс

|

1

|

1

|

1

|

—

|

—

|

<1

|

Вывод:

Как видно из таблицы 3., ОАО "Пермэнерго" в 2000-2002 гг. было в достаточной степени обеспечено собственными оборотными средствами, необходимыми для финансовой устойчивости. Это показывает коэффициент обеспеченности собственными средствами, который намного превышает нормативный показатель. Однако происходило его снижение: в 2001 г. на 0,83 и в 2002 г. — 0,25, что обусловлено снижением источников формирования собственных средств и значительным ростом оборотных активов.

Слишком высокими, по сравнению с нормативными, являются значения коэффициента обеспеченности материальных запасов собственными средствами (превышение в 2,5-5 раз). Это объясняется высокой долей собственных средств в имуществе предприятия по отношению к доле запасов.

Однако коэффициент маневренности собственного капитала имеет слишком низкие показатели, что подтверждает низкую мобильность собственных источников средств предприятия.

Значения коэффициента постоянного актива говорят о высокой доле основных средств и внеоборотных активов в источниках собственных средств. Но при этом в 2001 г. она снизилась с 0,85 до 0,77, а в 2002 г. — до 0,72.

Коэффициент реальной стоимости имущества имеет высокие показатели, что подтверждается высокой долей собственных средств в стоимости имущества, высоким уровнем производственного капитала и достаточной обеспеченностью производственными средствами производства. Снижение данного коэффициента в 2001 г. на 0,06 и в 2002 г. на 0,07 свидетельствует о снижении доли собственных средств в стоимости имущества.

Доля собственного капитала в общей сумме источников финансирования также высока, что показывает коэффициент автономии. Его уменьшение в 2001 г. на 0,09 и в 2002 г. на 0,1 означает снижение финансовой независимости ОАО.

В целом анализ относительных показателей показал ухудшение финансовой устойчивости

ОАО "Пермэнерго" к концу 2002 г.

Анализ ликвидности

1. Наиболее ликвидные активы

(А1

): А1

=стр. 252+стр. 260.

- В 2000 году: А1

=0+27=27 млн. руб.

- В 2001 году: А1

=0+5=5 млн. руб.

- В 2002 году: А1

=0+20=20 млн. руб.

2. Быстро реализуемые активы

(А2

) .А2

=стр. 240+стр. 270.

- В 2000 году: А2

=944+0=944 млн. руб.

- В 2001 году: А2

=5112+0=5112 млн. руб.

- В 2002 году: А2

=6411+0=6411 млн. руб.

3. Медленно реализуемые активы

(А3

): А3

=стр. 210-стр. 217+стр. 220+стр.251+стр. 253.

- В 2000 году: А3

=1747-0+88+0+0=1835 млн. руб.

- В 2001 году: А3

=2341-0+173+0+0=2514 млн. руб.

- В 2002 году: А3

=5627-0+626+0+0=6253 млн. руб.

4. Труднореализуемые активы

(А4

): А4

=стр. 190+стр. 230.

- В 2000 году: А4

=27740+0=27740 млн. руб.

- В 2001 году: А4

=23164+0=23164 млн. руб.

- В 2002 году: А4

=21578+0=21578 млн. руб.

1. Наиболее срочные обязательства

(П1

) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок

П1

=стр. 620+стр. 630+стр. 670+ссуды, не погашенные в срок

- В 2000 году: П1

=2084+0+0=2084 млн. руб.

- В 2001 году: П1

=2885+0+0=2885 млн. руб.

- В 2002 году: П1

=5043+0+0=5043 млн. руб.

2. Краткосрочные пассивы

(П2

) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты: П2

=стр. 610

- В 2000 году: П2

=500 млн. руб.

- В 2001 году: П2

=2187 млн. руб.

- В 2002 году: П2

=1250 млн. руб.

3. Долгосрочные пассивы

(П3

) .П3

=стр. 590

- В 2000 году: П3

=0 млн. руб.

- В 2001 году: П3

=0 млн. руб.

- В 2002 году: П3

=0 млн. руб.

4. Постоянные пассивы

(П4

)

П4

=стр. 490+стр. 640+стр.650+стр.660-стр.217-стр.390

- В 2000 году: П4

=32675+0+0+168-0-4881=27962 млн. руб.

- В 2001 году: П4

=30223+0+0+85-0-4585=25723 млн. руб.

- В 2002 году: П4

=30144+0+0+285-0-2460=27969 млн. руб.

Анализ ликвидности баланса оформляется в виде таблицы за 2000, 2001 и 2002 гг. (млн. руб.) Табл. 4.

| Актив

|

На конец 2000 года

|

На конец 2001 года

|

На конец 2002года

|

Пассив

|

На конец 2000 года

|

На конец 2001 года

|

На конец 2002 года

|

Платежный излишек или недостаток

|

| На конец 2000 года

|

На конец 2001 года

|

На конец 2002 года

|

| 1. Наиболее ликвидные активы

(А1

)

|

27

|

5

|

20

|

1. Наиболее срочные обязательства

(П1

)

|

2 084

|

2 885

|

5 043

|

- 2 057

|

- 2 880

|

- 5 023

|

| 2. Быстрореализуемые активы

(А2

)

|

944

|

5 112

|

6 411

|

2. Краткосрочные пассивы

(П2

)

|

500

|

2 187

|

1 250

|

+ 444

|

+ 2 925

|

+ 5 161

|

| 3. Медленно реализуемые активы (А3

)

|

1 835

|

2 514

|

6 253

|

3. Долгосрочные пассивы

(П3

)

|

—

|

—

|

—

|

+ 1 835

|

+ 2 514

|

+ 6 253

|

| 4. Труднореализуемые активы

(А4

)

|

27 740

|

23 164

|

21 578

|

4. Постоянные пассивы

(П4

)

|

27 962

|

25 723

|

27 969

|

- 222

|

- 2 559

|

- 6 391

|

| БАЛАНС

|

30 546

|

30 795

|

34 262

|

БАЛАНС

|

30 546

|

30 795

|

34 262

|

—

|

—

|

—

|

Вывод:

Из таблицы 4 видно, что баланс анализируемого предприятия не является абсолютно ликвидным как в 2000, так и 2001 и 2002 гг., поскольку:

А1

<П1

;

А2

>П2

;

А3

>П3

;

А4

<П4

;

На ОАО "Пермэнерго" не хватало денежных средств для погашения наиболее срочных обязательств: в 2000 г. 2057 млн. руб., в 2001 г. — 2880 млн. руб., в 2002 г. — 5023 млн. руб. В 2000 году для этого даже было недостаточно быстрореализуемых активов. За анализируемый период у предприятия не было долгосрочных обязательств, а ее текущие активы (А1

+А2

+А3

) превышают ее краткосрочные обязательства (П2

). Поэтому ОАО можно считать ликвидным, но в недостаточной степени, так как оборотный капитал предприятия преимущественно состоит из запасов, а не из денежных средств, что было бы выгоднее.

Анализ оборотного капитала

Скорость оборачиваемости оборотного капитала оценивается по таким показателям, как:

1. Коэффициент оборачиваемости, или скорость оборота:

Коб

=

V

р/СО

где Vр — выручка от реализации продукции, работ, услуг (млн. руб.);

СО — средняя величина оборотного капитала (млн. руб.).

С увеличением показателя ускоряется оборачиваемость оборотных средств, а значит эффективность использования оборотных средств улучшается.

2. Длительность одного оборота: Д=СОхТ/

V

р

,

где Д — длительность одного оборота оборотного капитала (в днях);

Т — отчетный период (в днях).

Сокращение времени оборота, как уже отмечалось, ведет к высвобождению средств из оборота, а его увеличение — к дополнительной потребности в оборотных средствах.

3. Коэффициент закрепления оборотных средств

:

Ка=СО/

V

р

Коэффициент закрепления оборотных средств показывает величину оборотных средств на 1 руб. реализованной продукции.

В таблице 5 приводится расчет показателей оборачиваемости оборотных средств.

Показатели оборачиваемости оборотных средств

ОАО "Пермэнерго". Табл 5

| Показатели

|

2001 год

|

2002 год

|

Отклонения

|

| 1. Выручка от реализации продукции, работ и услуг, млн. руб.

|

21 015

|

54 008

|

+ 32 993

|

| 2. Средние остатки всех оборотных средств, млн. руб.

|

5 218,5

|

10 157,5

|

+ 4 939

|

| 3. Коэффициент оборачиваемости, число оборотов

|

4,027

|

5,317

|

+ 1,290

|

| 4. Длительность одного оборота (дней)

|

90,638

|

68,647

|

- 21,991

|

| 5. Коэффициент закрепления оборотных средств

|

0,248

|

0,188

|

- 0,060

|

Изменения показатели оборачиваемости оборотных средств за 2001-2002 гг

Вывод:

Как видно из таблицы 5, оборачиваемость оборотных средств за 2002 г. ускорилась на 1,29 оборота и составила 5,317 оборота в год, или соответственно 68,647 дня при одном обороте 0,188 года.

Следует отметить, что оборачиваемость оборотного капитала ускорилась на 21,991 дня.

Ускорение оборачиваемости капитала ОАО способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность.

Высвобождение (привлечение) оборотных средств из оборота можно определить по формуле: D

СО=СО1

-СО0

хК

V

р

,

где DСО — величина экономии (-) или привлечения (+) оборотного капитала;

СО1

,СО0

— средняя величина оборотного капитала предприятия за отчетный и базисный период соответственно;

КV

р

— коэффициент роста выручки от реализации продукции (в относительных единицах), КV

р

=Vр1

/ Vр0

=54008/21015@2,57.

В соответствии с данными таблицы 5:

DСО=10157,5-5218,5х2,57@ - 3253,9 (млн. руб.).

То есть на

ОАО "Пермэнерго" благодаря ускорению оборачиваемости оборотных средств было высвобождено 3253, 9 млн. руб.

За счет ускорения оборачиваемости оборотных средств прирост продукции составил 13103,175 млн. руб. (

D

V

р=+1,29х10157,5).

Анализ движение денежных средств

Движение денежных средств

ОАО "Пермэнерго"

в 2000, 2001 и 2002 гг. (расчет прямым методом)

. Табл.6

| Показатели

|

Номер строки формы № 4

|

Сумма, млн. руб.

|

| За 2001 год

|

За 2002 год

|

| 1

|

2

|

3

|

4

|

| 1. Текущая деятельность

|

| 1.1. Приток денежных средств:

|

19 694

|

77 268

|

| - выручка от реализации товаров, продукции, работ и услуг

|

030

|

18 812

|

68 096

|

| - авансы, полученные от покупателей

|

050

|

—

|

—

|

| - целевое финансирование

|

060

|

—

|

—

|

| - прочие поступления (суммы, выданные ранее подотчетным лицам)

|

110

|

882

|

9 172

|

| 1.2. Отток денежных средств:

|

19 161

|

66 863

|

| - оплата приобретенных товаров, работ, услуг

|

130

|

12 769

|

52 988

|

| - оплата труда

|

140

|

3 190

|

6 057

|

| - отчисления на социальные нужды

|

150

|

—

|

—

|

| - выдача подотчетных сумм

|

160

|

379

|

861

|

| - выдача авансов

|

170

|

—

|

—

|

| - расчеты с бюджетом

|

220

|

2 318

|

5 264

|

| - оплата процентов по полученным кредитам, займам

|

230

|

505

|

1 693

|

| 1.3. ИТОГО: приток (+), отток (-) денежных средств (стр. 1.1 - стр. 1.2)

|

+ 533

|

+ 10 405

|

| 2. Инвестиционная деятельность

|

| 2.1. Приток денежных средств:

|

680

|

—

|

| 1

|

2

|

3

|

4

|

| - выручка от реализации основных средств и иного имущества

|

040

|

680

|

—

|

| 2.2. Отток денежных средств:

|

47

|

232

|

| - оплата долевого участия в строительстве

|

180

|

—

|

—

|

| - оплата машин, оборудования

|

190

|

47

|

232

|

| 2.3. ИТОГО приток (+), отток (-)

(стр. 2.1 - стр. 2.2)

|

+ 633

|

- 232

|

| 3. Финансовая деятельность

|

| 3.1. Приток денежных средств

|

—

|

—

|

| 3.2. Отток денежных средств:

|

—

|

—

|

| - финансовые вложения

|

200

|

—

|

—

|

| - выплата дивидендов

|

210

|

—

|

—

|

| 3.3. ИТОГО: отток (-) (стр. 3.1 - стр. 3.2)

|

—

|

—

|

| Всего изменение денежных средств

(стр. 1.3 + стр. 2.3 + стр. 3.3)

|

|

+ 1 166

|

+ 10 173

|

Вывод:

Из таблицы 6 видно, что общее изменение денежных средств ОАО (приток в сумме 1166 млн. руб. в 2001 г. и 10173 млн. руб. в 2002 г.) свидетельствует о достаточном поступлении денежных средств. При этом в 2001 году денежные средства поступали как от текущей (533 млн. руб.), так и от инвестиционной деятельности (633 млн. руб.). Однако в 2002 г. развитие инвестиционной деятельности (отток 232 млн. руб.) обеспечивалось полностью за счет текущей деятельности предприятия (приток 10405 млн. руб.). Финансовая деятельность предприятия за анализируемый период не принесла никаких поступлений, но и не развивалась за счет других видов деятельности.

Недостаток прямого метода в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Анализ дебиторской задолженности

Вывод:

Как видно из таблицы 2, дебиторская задолженность ОАО "Пермэнерго"за 2001 год увеличилась на 441,5% и на конец года составила 5112 млн. руб., а за 2002 год выросла на 25,4% по сравнению с 2001 г. и составила 6411 млн. руб. Доля дебиторской задолженности в структуре имущества предприятия возросла с 2,7 до 14,4% за 2001 год, а за следующий год — до 17,5% (табл. 3). Увеличение дебиторской задолженности может быть вызвано:

- неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров;

- наступлением неплатежеспособности и даже банкротства некоторых потребителей;

- слишком высокими темпами наращивания объема продаж;

- трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции).

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности, призванным выявить причины образования дебиторской задолженности. Состояние дебиторской и кредиторской задолженности анализируемого предприятия отражено в таблице 7:

Оценка состояния дебиторской и кредиторской задолженности

ОАО "Пермэнерго" за 2000-2002 гг.

Табл. 7

| Показатель

|

Сумма,

тыс. руб.

|

Удельный вес, %

|

Изменения за

1998 год

|

Изменения за

1999 год

|

| 1997 год

|

1998 год

|

1999 год

|

1997 год

|

1998 год

|

1999 год

|

Суммы, тыс. руб.

|

Удельного веса, %

|

Суммы, тыс. руб.

|

Удельного веса, %

|

| Дебиторская задолженность

|

| 1. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| В том числе:

|

| 1.1. Авансы выданные

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| 2. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

944

|

5 112

|

6 411

|

100,0

|

100,0

|

100,0

|

+ 4 168

|

—

|

+ 1 299

|

—

|

| в том числе:

|

| 2.1. Покупатели и заказчики

|

944

|

4 260

|

4 027

|

100,0

|

83,3

|

62,8

|

+ 3 316

|

- 16,7

|

- 233

|

- 20,5

|

| 2.2. Векселя к

получению

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| 2.3. Авансы

выданные

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| 2.4. Прочие

дебиторы

|

—

|

852

|

2 384

|

—

|

16,7

|

37,2

|

+ 852

|

+ 16,7

|

+ 1 532

|

+ 20,5

|

| Всего дебиторской задолженности

|

944

|

5 112

|

6 411

|

100,0

|

100,0

|

100,0

|

+ 4 168

|

—

|

+ 1 299

|

—

|

| Пассивное сальдо

|

1 140

|

- 2 227

|

-1 368

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| БАЛАНС

|

2 084

|

2 885

|

5 043

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| Кредиторская задолженность

|

| 1. Кредиторская задолженность

|

2 084

|

2 885

|

5 043

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| в том числе:

|

| 1.1. Поставщики и подрядчики

|

1 221

|

1 718

|

2 429

|

58,6

|

59,6

|

48,2

|

+ 497

|

+ 1,0

|

+ 711

|

- 11,4

|

| 1.2. По оплате труда

|

239

|

310

|

382

|

11,5

|

10,8

|

7,6

|

+ 71

|

- 0,7

|

+ 72

|

- 3,2

|

| 1.3. По социальному страхованию и обеспечению

|

81

|

41

|

228

|

3,9

|

1,4

|

4,5

|

- 40

|

- 2,5

|

+ 187

|

+ 3,1

|

| 1.4. Задолженность перед бюджетом

|

301

|

509

|

1 490

|

14,4

|

17,6

|

29,5

|

+ 208

|

+ 3,2

|

+ 981

|

+ 11,9

|

| 1.5. Авансы

полученные

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| 1.6. Прочие

кредиторы

|

242

|

307

|

514

|

11,6

|

10,6

|

10,2

|

+ 65

|

- 1,0

|

+ 207

|

- 0,4

|

| Всего кредиторской

задолженности

|

2 084

|

2 885

|

5 043

|

100,0

|

100,0

|

100,0

|

+ 801

|

—

|

+ 2 158

|

—

|

| Активное сальдо

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

| БАЛАНС

|

2 084

|

2 885

|

5 043

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

Вывод:

Как видно из таблицы 7, на предприятии кредиторская задолженность превышает дебиторскую задолженность только в 2001 г. (на 1140 млн. руб.) и была меньше дебиторской как в 2001 г. (на 2227 млн. руб.), так и в 2002 г. (на 1368 млн. руб.).

В 2000 г. вся дебиторская задолженность приходилась на покупателей и заказчиков (944 млн. руб.), в дальнейшем ее доля снизилась (в 2001 г. до 83,3% и в 2002 г. до 62,8%), но осталась основной.

К концу 2001 г. дебиторская задолженность, приходящаяся на покупателей и заказчиков, составляла 4260 млн. руб., а в 2002 г. — 4027 млн. руб., при этом за 2002 г. возросла доля задолженности прочих дебиторов — с 16,7 до 37,2% (соответственно с 852 до 2384 млн. руб.).

Вся дебиторская задолженность 2000-2002 гг. являлась задолженностью, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Превышение кредиторской задолженности над дебиторской за 2001 и 2002 гг. является отрицательным для предприятия, так как кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской.

Для оценки дебиторской задолженности используем следующие показатели:

1. Оборачиваемость дебиторской задолженности

Кдз:

КДЗ

=

V

р/ДЗ

,

где ДЗ — средняя величина дебиторской задолженности, руб.

- В 2001 году: КДЗ

=21015/3028@6,941.

- В 2002 году: КДЗ

=54008/5761,5@9,374.

=

>

Рост коэффициента оборачиваемости дебиторской задолженности говорит о снижении коммерческого кредита или сокращении продаж в кредит.

2. Период погашения дебиторской задолженности

:

ДЛДЗ

=Т/КДЗ

,

- В 2001 году: ДЛДЗ

=365/6,941@52,6 (дней).

- В 2002 году: ДЛДЗ

=365/9,371@38,9 (дней).

=

>

Снижение периода погашения означает уменьшение риска непогашения дебиторской задолженности.

3. Доля дебиторской задолженности в общем объеме оборотных средств

УДЗ

=ДЗх100/СО

,

- В 2001 году: УДЗ

=3028х100/5218,5@58,024.

- В 2002 году: УДЗ

=5761,5х100/10157,5@56,722.

=

>

Снижение данного показателя говорит о повышении мобильности структуры имущества ОАО.

Анализ валовой прибыли

Анализ валовой прибыли начинается с исследования ее динамики, как по общей сумме, так и в разрезе ее составляющих элементов — так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли.

Для оценки уровня и динамики показателей валовой прибыли ОАО "Пермэнерго" составим таблицу 8.

Анализ показателей прибыли

ОАО "Пермэнерго"

в 2001 и 2002 гг. (млн. руб.). Табл. 8

| Показатели

|

Базисный

период (2001 г.)

|

Отчетный

период (2002 г.)

|

Отклонение отчетного периода от базисного

|

| Сумма

|

% к итогу

|

Сумма

|

% к итогу

|

Сумма

|

% к итогу

|

| 1. Убыток от реализации

|

1 317

|

124,25

|

2 404

|

68,06

|

+ 1 087

|

182, 54

|

| 2. Проценты к получению

|

—

|

—

|

—

|

—

|

—

|

—

|

| 3. Проценты к уплате

|

—

|

—

|

—

|

—

|

—

|

—

|

| 4. Прочие операционные доходы

|

1 551

|

146,32

|

2 380

|

67,38

|

+ 829

|

153, 45

|

| 5. Прочие операционные расходы

|

2 204

|

207,92

|

2 162

|

61,212

|

- 42

|

98,09

|

| 6. Убыток от финансово-хозяйственной деятельности

|

1 970

|

185,85

|

2 186

|

61,89

|

+ 216

|

110,96

|

| 7. Прочие внереализационные

доходы

|

3 032

|

286,04

|

5 720

|

161,95

|

+ 2 688

|

188,65

|

| 8. Прочие внереализационные

расходы

|

2

|

0,19

|

2

|

0,06

|

—

|

100

|

| ИТОГО валовая прибыль

|

1 060

|

100,00

|

3 532

|

100,00

|

+ 2 472

|

333,21

|

Вывод:

Как видно из таблицы 8, предприятие достигло неплохих результатов хозяйственной деятельности в отчетном году по сравнению с прошлым, о чем свидетельствует увеличение общей суммы прибыли на 2472 млн. руб., или на 233,2%. Однако такой рост прибыли сопровождался убытками от реализации, которые за 2002 г. увеличились на 1087 млн. руб., что привело к убытками от финансово-хозяйственной деятельности, рост которой составил 216 млн. руб.

Несмотря на это, ОАО получило прибыль как в 2001, так и в 2002 гг. Ее рост произошел за счет прочих внереализационных доходов, которые увеличились на 88,65%, а также за счет роста прочих операционных доходов на 53,5% (829 млн. руб.) и снижения прочих операционных расходов на 1,91% (42 млн. руб.).

Следовательно, валовая прибыль ОАО сформировалась за счет операционных доходов, которые покрыли убыток от реализации и частично операционные расходы, а также за счет прочих внереализационных доходов, которые составляют большую долю от валовой прибыли.

Анализ прибыли от реализации

Ранее отмечалось, что важнейшая составляющая валовой прибыли — прибыль от реализации, связанная с факторами производства и реализации (см. таблицу 8). Поэтому в первую очередь анализируется общее изменение прибыли от реализации (табл. 9).

Оценка прибыли от реализации

ОАО "Пермэнерго" в 2001 и 2002 гг. (млн. руб.). Табл.9

| Показатели

|

Базисный период (2001 г.)

|

Отчетный период (2002 г.)

|

Отклонение (+, -)

|

Отчетный период в % к базисному

|

| 1. Выручка (нетто) от реализации продукции

|

21 015

|

54 008

|

+ 32 993

|

257,0

|

| 2. Себестоимость реализации продукции

|

22 332

|

56 412

|

+ 34 080

|

252,6

|

| 3. Коммерческие расходы

|

—

|

—

|

—

|

—

|

| 4. Управленческие расходы

|

—

|

—

|

—

|

—

|

| 5. Убыток от реализации продукции (стр.1-стр.2-стр.3-стр.4)

|

1 317

|

2 404

|

+ 1 087

|

182,5

|

Как видно из таблицы 9, рост убытка от реализации продукции ОАО на 1087 млн. руб., или на 82,5%, обусловлен ростом себестоимости реализации продукции на 152,6% (34080 млн. руб.), который превысил рост выручки от реализации продукции. Следовательно, ОАО не получало прибыли от реализации продукции из-за увеличения данного вида затрат.

Для анализируемого предприятия резервом роста прибыли от реализации является сокращение себестоимости реализации продукции. Общая сумма резерва равна 34080 млн. руб.

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей

. Общий их смысл — определение суммы прибыли с одного рубля вложенного капитала.

1. Рентабельность активов (имущества)

Ра

— показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы;

Ра

=Пч

/А

,

где А — средняя величина активов (валюта баланса);

Пч

— прибыль, остающаяся в распоряжении предприятия (чистая прибыль).

2. Рентабельность текущих активов

Рта

— показывает, сколько прибыли получает предприятие с одного рубля, вложенного в текущие активы;

Рта

=Пч

/ТА

,

где ТА

— средняя величина текущих активов.

3. Рентабельность инвестиций

РИ

— показатель, отражающий эффективность использования средств, инвестированных в предприятие.

РИ

=П/(СК+ДО)

,

где П — общая сумма прибыли за период;

СК — средняя величина собственного капитала;

ДО — средняя величина долгосрочных обязательств.

4. Рентабельность собственного капитала

РСК

— отражает отношение прибыли к собственному капиталу;

РСК

=Пч

/СК

,

5. Рентабельность основной деятельности

РД

— показывает, каково отношение прибыли от реализации продукции основного вида деятельности к сумме затрат на производство;

РД

=ПР

/З

,

где ПР

— прибыль от реализации;

З — затраты на производство продукции.

6. Рентабельность производства

РПФ

— показывает, насколько эффективна отдача производственных фондов;

РПФ

=П/(ОПФ+МОА)

,

где ОПФ — средняя величина основных производственных фондов;

МОА — средняя величина материальных оборотных средств.

7. Рентабельность продукции

РП

— показывает размер прибыли на рубль реализованной продукции;

РП

=ПЧ

/

V

Р

,

где VР

— выручка от реализации продукции (работ, услуг).

8. Рентабельность объема продаж

РV

П

— модифицированный показатель рентабельности продукции;

Р

V

Р

=ПР

/

V

Р

,

где ПР

— прибыль от реализации продукции.

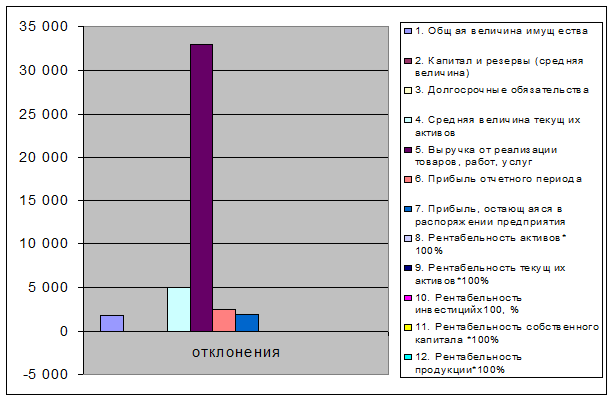

Основные показатели деятельности

ОАО "Пермэнерго" за 2001-2002 гг.

(млн. руб.)

Табл. 8.

| Показатели

|

Прошлый период (2001 г.)

|

Отчетный период (2002 г.)

|

Отклонения

|

| 1. Общая величина имущества

(средняя величина)

|

30 670,5

|

32 528,5

|

+ 1 858

|

| 2. Капитал и резервы (средняя величина)

|

26 716

|

26 661

|

- 55

|

| 3. Долгосрочные обязательства

(средняя величина)

|

—

|

—

|

—

|

| 4. Средняя величина текущих активов

|

5 218,5

|

10 157,5

|

+ 4 939

|

| 5. Выручка от реализации товаров, работ, услуг

|

21 015

|

54 008

|

+ 32 993

|

| 6. Прибыль отчетного периода

|

1 060

|

3 532

|

+ 2 472

|

| 7. Прибыль, остающаяся в распоряжении предприятия

|

799

|

2 688

|

+ 1 889

|

| 8. Рентабельность активов

(стр.7 : стр.1)х100, %

|

2,605

|

8,264

|

+5,659

|

| 9. Рентабельность текущих активов

(стр.7 : стр.4)х100, %

|

15,311

|

26,463

|

+ 11,152

|

| 10. Рентабельность инвестиций

[стр.6 : (стр.2 + стр.3)]х100, %

|

3,968

|

13,248

|

+ 9,280

|

| 11. Рентабельность собственного капитала (стр.7 : стр.2)х100, %

|

2,991

|

10,082

|

+ 7,091

|

| 12. Рентабельность продукции

(стр.7 : стр.5)х100, %

|

3,802

|

4,977

|

+ 1,175

|

Отклонения показателей деятельности

ОАО "Пермэнерго" за 2001-2002 гг

Вывод:

Анализ основных показателей рентабельности показал увеличение прибыли, которую ОАО получает с каждого рубля, вложенного в активы, на 5,659%, в текущие активы — на 11,152%. Это произошло за счет роста чистой прибыли предприятия на 1889 млн. руб.

Рост прибыли отчетного периода привел к повышению рентабельности инвестиций на 9,28%

Рентабельность собственного капитала выросла на 7,091%, а размер прибыли на рубль реализованной продукции — на 1,175%, что связано с увеличением прибыли, остающейся в распоряжении предприятия.

Оценка неплатежеспособности предприятия

Располагая широким арсеналом средств по прогнозированию возможного банкротства предприятия финансовый анализ позволяет не только выяснить, в чем заключается конкретная "болезнь" экономики предприятия-должника, но и заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации. Так что универсальный рецепт от любого банкротства — это проведение систематического финансового анализа предприятия.

Анализ и оценка структуры баланса предприятия проводятся с использованием таких показателей, как коэффициент ликвидности и коэффициент обеспеченности собственными средствами.

Структуру баланса предприятия можно считать неудовлетворительной, а предприятие — неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами — менее 0,1.

Эти показатели следует рассчитывать не только поквартально, но и в оперативном режиме.

При неудовлетворительной оценке структуры баланса для проверки реальной возможности предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

КВОССТ.

=

[

КТЛК

+(6/Т)х(КТЛК

- КТЛН

)

]/2

,

где КТЛК

, КТЛН

— фактическое значение коэффициента текущей ликвидности

соответственно на конец и начало отчетного периода;

6 — период восстановления платежеспособности (мес.);

Т — отчетный период (мес.);

2 — нормативное значение коэффициента текущей ликвидности.

Если коэффициент восстановления меньше 1, значит у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность, если оно ничего не изменит в своей деятельности.

Значение коэффициента восстановления больше 1 свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При удовлетворительной структуре баланса (КТЛК

³2 и КОБ. СС

³0,1) для проверки финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

КУТР

=

[

КТЛК

+(3/Т)х(КТЛК

- КТЛН

)

]/2

,

где 3 — отчетный период (мес.).

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособности в течение ближайших 3 месяцев.

Если коэффициент утраты менее 1, предприятие в ближайшие 3 месяца может утратить платежеспособность.

Показатели оценки структуры баланса ОАО "Пермэнерго" приводятся в таблице 10.

Оценка структуры баланса

ОАО "Пермэнерго".

Табл.10

| № п/п

|

Показатели

|

На конец 2000 года

|

На конец 2001 года

|

На конец 2002 года

|

Норма

коэффициента

|

| 1

|

Коэффициент текущей ликвидности

|

1,086

|

1,505

|

2,016

|

>2

|

| 2

|

Коэффициент обеспеченности

собственными средствами

|

1,76

|

0,93

|

0,68

|

>0,1

|

| 3

|

Коэффициент восстановления

платежеспособности

|

х

|

0,86

|

х

|

>1,0

|

| 4

|

Коэффициент утраты

платежеспособности предприятия

|

х

|

х

|

1,07

|

>1,0

|

Как видно из таблицы 10, в 2000 и 2001 гг. анализируемое предприятие имело неудовлетворительную структуру баланса и являлось неплатежеспособным, так как коэффициент текущей ликвидности на конец 2000 г. составлял 1,086 и на конец 2001 г. — 1,505, что меньше нормативного коэффициента, значение которого равно 2.

Рассчитаем коэффициент восстановления платежеспособности ОАО "Пермэнерго" сроком на 6 месяцев в 2001 г.:

КВОССТ.

= [1,505+(6/12)х(1,505- 1,086)]/2=0,86.

Значение коэффициента меньше 1 (КВОССТ.

=0,86), значит, ОАО не имело реальной возможности восстановить свою платежеспособность.

Однако оценка работы предприятия в 2002 г. показала, что оно являлось платежеспособным и имело удовлетворительную структуру баланса: коэффициент текущей ликвидности равен 2,016 (>2), и коэффициент обеспеченности собственными средствами равен 0,68 (>0,1).

Для проверки устойчивости финансового положения ОАО в 2002 г. рассчитаем коэффициент утраты платежеспособности на срок 3 месяца: КУТР

=[КТЛК

+(3/Т)х(КТЛК

- КТЛН

)]/2=1,07.

Полученное значение показывает наличие у предприятия реальной возможности не утратить платежеспособности, так как коэффициент утраты платежеспособности КУТР

=1,07 (>1).

Заключение

Анализ финансово-хозяйственной деятельности ОАО "Пермэнерго" позволил оценить работу данного предприятия в 2000, 2001 и 2002 гг.

Положительным моментом

в деятельности ОАО является увеличение валюты баланса в 2001 г. на 0,8%, или на 249 млн. руб., и в 2002 г. на 11,3%, или на 3467 млн. руб. Рост этого показателя играет значительную роль, так как он является одним из основных в финансовом анализе. Следовательно, происходили изменения и в структуре баланса предприятия.

Анализ структуры активной части баланса показал, что внеоборотные активы снизились

за 2001 г. на 16,5% (4576 млн. руб.), а за 2002 г. — на 12,2% (1586 млн. руб.). Данные потери произошли за счет снижения основных средств. При этом оборотные активы увеличились

в 2001 г. на 172% (на 4825 млн. руб.), а в 2002 г. — на 66,2% (на 5053 млн. руб.) за счет роста запасов (на 594 млн. руб. в 2002 г. и на 3286 млн. руб. в 2002 г.) и дебиторской задолженности (на 4168 млн. руб. в 2001 г. и на 1299 млн. руб. в 2002 г.).

В связи с этим следует обратить внимание на резкое изменение структуры актива.

В 2001 г. удельный вес оборотных средств увеличился на 15,6% за счет роста дебиторской задолженности (+13,5%) и запасов (+1,9%). Это говорит о росте мобильности имущества предприятия. Однако произошло снижение суммы денежных средств на 22 млн. руб., или на 81,5%. В 2002 г. удельный вес оборотных активов увеличился на 12,2% при росте дебиторской задолженности на 2,1% и денежных средств — на 0,04%.

Анализируя структуру пассива баланса

, можно отметить как положительный момент увеличение суммы капиталов и резервов в 2002 г. на 8% (на 2046 млн. руб.), что говорит об усилении финансовой устойчивости ОАО. В 2001 г. наблюдалось снижение собственного капитала на 7,8% (- 2156 млн. руб.). Но предприятие сохранило высокую долю капитала и резервов, хотя эта доля в источниках средств снизилась в 2001 г. с 91 до 83,3%, а в 2002 г. — до 80,8%.

Негативным моментом является рост кредиторской задолженности

в 2001 г. на 38,4% (на 801 млн. руб.) и в 2002 г. на 74,8% (на 2158 млн. руб.). Отрицательной оценки заслуживает увеличение удельного веса кредиторской задолженности в 2001 г. на 2,468% и в 2002 г. — на 5,351%. Рост доли кредиторской задолженности свидетельствует о снижении финансовой устойчивости предприятия и повышении степени финансового риска.

Анализ абсолютных показателей финансовой

устойчивости позволил выявить, что ОАО как в 2001, так и в 2002 гг. было в достаточной степени обеспечено собственными оборотными средствами, не имея при этом долгосрочных заемных средств.Но необходимо обратить внимание на то, что для сохранения финансовой устойчивости рекомендуется не допускать снижения собственного капитала, а по возможности увеличивать его, сохраняя при этом величину запасов на оптимальном уровне.

Анализ ликвидности

ОАО показал, что баланс данного предприятия не являлся абсолютно ликвидным ни в 2000, ни в 2001 и 2002 гг. Для погашения наиболее срочных обязательств не хватало денежных средств: в 2000 г. — 2057 млн. руб., в 2001 г. — 2880 млн. руб. и в 2002 г. — 5023 млн. руб.

За анализируемый период у ОАО "Пермэнерго" текущие активы превышают ее краткосрочные обязательства

. Поэтому ОАО можно считать ликвидным, но в недостаточной степени, так как оборотный капитал предприятия преимущественно состоит из запасов, а не из денежных средств, что было бы выгоднее.

Коэффициент быстрой ликвидности

на 2000 г. меньше допустимого значения (0,376<0,8). Это означает, что если бы предприятие в этом году находилось в критическом положении, не имея возможности продать запасы, то текущих активов не хватило бы для погашения всех краткосрочных обязательств. В 2001 и 2002 гг. произошло резкое увеличение данного коэффициента по сравнению с 2000 г., причем его значения немного превышают рекомендуемый предел, что объясняется ростом дебиторской задолженности в эти годы.

Так как анализируемое предприятие является акционерным обществом, то для оценки степени его ликвидности рассчитывается показатель стоимости чистых активов

. Значение данного показателя в 2000 г. составляло 27794 млн. руб., в 2001 г. — 25638 млн. руб., в 2002 г. — 27684 млн. руб. Несмотря на увеличение активов, участвующих в расчете, в 2001 г. наблюдается снижение чистых активов ОАО, что связано с более быстрым ростом пассивов по отношению к активам.

Расчет показателей оборачиваемости оборотных средств

показал, что коэффициент оборачиваемости за 2002 г. увеличился на 1,29 оборота и составил 5,317 оборотов в год, или соответственно 68,65 дня при одном обороте 0,188 года.

Следует отметить, что оборачиваемость оборотного капитала ускорилась на 21,991 дня.

Ускорение оборачиваемости капитала

ОАО способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность.

Благодаря ускорению оборачиваемости оборотных средств за 2002 г. было высвобождено 3253,9 млн. руб., а прирост продукции составил 13103,2 млн. руб.

Анализ движения денежных средств

по видам деятельности, проведенный по данным формы №4 "Отчет о движении денежных средств" показал приток в сумме 1166 млн. руб. в 2001 г. и 10173 млн. руб. в 2002 г. Это свидетельствует о достаточном поступлении денежных средств. При этом в 2001 г. денежные средства поступали как от текущей (533 млн. руб.), так и от инвестиционной деятельности (633 млн. руб.). Однако в 2002 г. развитие инвестиционной деятельности (отток 232 млн. руб.) обеспечивалось полностью за счет текущей деятельности предприятия (приток 10405 млн. руб.).

Произошли изменения и в объеме дебиторской задолженности

. За 2001 год она увеличилась на 441,5% и на конец года составила 5112 млн. руб., а за 2002 год выросла на 25,4% по сравнению с 2001г. и составила 6411 млн. руб. Доля дебиторской задолженности в структуре имущества предприятия возросла с 2,7 до 14,4% за 2001 год, а за следующий год — до 17,5%

На предприятии кредиторская задолженность

превышает дебиторскую задолженность только в 2000 г. (на 1140 млн. руб.) и была меньше дебиторской как в 2001 г. (на 2227 млн. руб.), так и в 2002 г. (на 1368 млн. руб.).

Превышение кредиторской задолженности над дебиторской за 2001 и 2002 гг. является отрицательным для предприятия, так как кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской.

Положительной оценки заслуживает рост выручки от реализации продукции

в 2002 г. на 32993 млн. руб. Несмотря на это, ОАО получало убытки в 2001-2002 гг. Рост убытка от реализации продукции ОАО на 1087 млн. руб., или на 82,5%, обусловлен ростом себестоимости реализации продукции на 152,6% (34080 млн. руб.), который превысил рост выручки от реализации продукции. Следовательно, ОАО не получало прибыли от реализации продукции из-за увеличения данного вида затрат.

Анализ основных показателей рентабельности

показал увеличение прибыли, которую ОАО получает с каждого рубля, вложенного в активы, на 5,659%, в текущие активы — на 11,152%. Это произошло за счет роста чистой прибыли предприятия на 1889 млн. руб.

Рост прибыли отчетного периода привел к повышению рентабельности инвестиций на 9,28%

Рентабельность собственного капитала выросла на 7,091%, а размер прибыли на рубль реализованной продукции — на 1,175%, что связано с увеличением прибыли, остающейся в распоряжении предприятия.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1. Каратуев А.Г. «Финансовый менеджмент» –учебно-справочное пособие, 2002 год

2. Материалы ОАО «Пермэнерго» за 2002-2003 гг

3. Пермская электронная библиотека- www.prikame.ru

4. Официальный сайт ОАО «Пермэнерго» - http://www.permenergo.ru/

5. ЦДР ФОРЭМ - обзор прессы за декабрь 2002г- www.cdrforem.ru

6. Федоров К.Н.- Финансовые результаты деятельности ОАО "Пермэнерго". Журнал «Финансы» 2003 г. №2

7. Лопатина Р.П.- «Пермэнерго за 9 месяцев сократило чистую прибыль почти в 53 раза». Журнал «Новости российских компаний. Press-Release.ru

» №2

|