| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра финансового менеджмента

Контрольная работа

по дисциплине “ Инвестиции”

Вариант 4

задачи(№ 6,10,14)

Содержание

| Задача №6

|

3

|

| Задача № 10

|

12

|

| Задача № 14

|

16

|

| Список литературы

|

31

|

Задача №6

Предприятие «Д» рассматривает проект по запуску новой производственной линии, которую планируется установить в неиспользуемом в настоящее время здании и эксплуатировать на протяжении 4-х лет. На реконструкцию здания в прошлом году было потрачено 100 000,00. Имеется возможность сдать неиспользуемое здание в аренду на 5 лет с ежегодной платой 25 000,00.

Стоимость оборудования равна 200 000,00; доставка оценивается в 10 000,00; монтаж и установка в 30 000,00. Полезный срок оборудования – 5лет. Предполагается, что оно может быть продано в конце 4-го года за 25 000,00. Потребуется также дополнительные товарно-материальные запасы в объеме 25 000,00; в связи с чем кредиторская задолженность увеличиться на 5 000,00.

Ожидается, что в результате запуска новой линии выручка от реализации составит 200 000,00 ежегодно. Переменные и постоянные затраты в каждом году определены в объеме 55 000,00 и 20 000,00 соответственно.

Стоимость капитала для предприятия равна 12%, ставка налога на прибыль – 38%.

1)Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2)Предположим, что в связи с вводом новой линии сбыт другой продукции уменьшится на 50 000,00. Влияет ли данное условие на общую эффективность проекта? Если да, то подкрепите свои выводы соответствующими расчетами.

Решение

Разработаем план движения денежных потоков по проекту №1 и осуществим оценку его экономической эффективности.

Денежные потоки по инвестиционному проекту

По условию общий объем инвестиций на начало реализации проекта включает затраты на покупку, доставку и установку оборудования, а также стоимость дополнительного оборотного капитала:

200 000 – стоимость нового оборудования

30 000 - стоимость монтажа и установки

25 000 - стоимость товарно-материальных запасов

10 000 – стоимость доставки

I0

= 200 000 + 10 000 + 30 000 + 25 000 = 265 000,где I0

– общий объем инвестиций на начало реализации проекта

Стоимость реконструкции здания (100 000) в данном случае является понесенными ранее безвозвратными затратами, величина которых не может измениться в связи с принятием или отклонением проекта, поэтому она не учитывается в оценке денежного потока.

Рассчитаем амортизацию

(240000-25000) / 5 = 43000

Сумма операционного потока

| Поток

|

1+r

|

t

|

(1+r)t

|

FCFt/(1+r)^t

|

| -265000

|

1,07

|

0

|

1,00

|

-265000

|

| 109340

|

1,07

|

1

|

1,07

|

102186,916

|

| 109340

|

1,07

|

2

|

1,14

|

95501,7905

|

| 109340

|

1,07

|

3

|

1,23

|

89254,0099

|

| 146840

|

1,07

|

4

|

1,31

|

112023,533

|

| 133966,249

|

Полная оценка денежного потока по периодам приведена в таблице 1

Таблица 1

Денежные потоки по инвестиционному проекту

| №п/п

|

Выплаты и поступления по проекту

|

Период

|

| 0

|

1

|

2

|

3

|

4

|

| 1

|

закупка и установка

оборудования

|

240 000

|

| 2

|

увеличение оборотных

средств

|

25 000

|

| 3

|

выручка от реализации Rt

|

225000

|

225000

|

225000

|

225000

|

| 4

|

переменные затраты VCt

|

55 000

|

55 000

|

55 000

|

55 000

|

| 5

|

постоянные затраты FCt

|

20 000

|

20 000

|

20 000

|

20 000

|

| 6

|

амортизация At

|

43000

|

43000

|

43 000

|

43000

|

| 7

|

прибыль до налогов (3-4-5-6)

|

107000

|

107000

|

107000

|

107000

|

| 8

|

налоги

|

40660

|

40660

|

40660

|

40660

|

| 9

|

чистый операционный

доход (7-8)

|

66340

|

66340

|

66340

|

66340

|

| 10

|

ликвидационная стоимость

оборудования

|

25000

|

| 11

|

высвобождение оборотного

капитала

|

12500

|

| Денежный поток

|

| 12

|

Начальные капиталовложения I0

(1+2)

|

265 000

|

| 13

|

Денежный поток от операций

OCFt

(6+9)

|

109340

|

109340

|

109340

|

109340

|

| 14

|

денежный поток от завершения

проекта LCFt

(10+11)

|

37500

|

| 15

|

Чистый денежный поток

FCFt

(13+14-12)

|

-265 000

|

109340

|

109340

|

109340

|

146840

|

Оценка экономической эффективности:

а) чистая приведенная стоимость (NPV

) а) чистая приведенная стоимость (NPV

)

где r - норма дисконта (стоимость капитала)

n – число периодов реализации проекта

FCFt

– чистый денежный поток в периоде t

CIF t

– суммарные поступления от проекта в периоде t

COF t

– суммарные выплаты по проекту в периоде t

Таблица 2

| Поток

|

1+r

|

t

|

(1+r)

^

t

|

FCFt/(1+r)^t

|

| -265000

|

1,12

|

0

|

1,00

|

-265000

|

| 109340

|

1,12

|

1

|

1,12

|

97625

|

| 109340

|

1,12

|

2

|

1,25

|

87165,1786

|

| 109340

|

1,12

|

3

|

1,40

|

77826,0523

|

| 146840

|

1,12

|

4

|

1,57

|

93319,4746

|

| 90935,7055

|

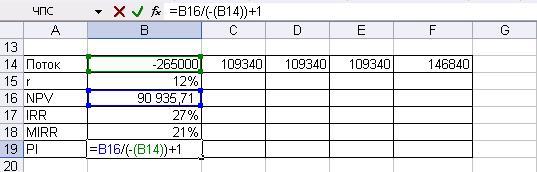

Согласно правилу NPV: Если NPV > 0 , то проект принимается, иначе его следует отклонить. В нашем случае, проект принимается.

б)Для нахождения внутренней нормы доходности используем функцию ВСД пакета анализа EXCEL

Таблица 3

| Поток

|

-265000

|

109340

|

109340

|

109340

|

146840

|

| r

|

12%

|

| NPV

|

90 935,71

|

| IRR

|

27%

|

| MIRR

|

21%

|

| PI

|

0,66

|

IRR = 27%, эффективность проекта очевидна, т.к. стоимость привлечения капитала для его реализации равна 12%.

в) Модифицированная внутренняя норма доходности дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности на различных этапах.

MIRR больше ставки дисконтирования (21%>12%) следовательно проект принят.

г) индекс рентабельности, показывает сколько единиц приведенной величины денежных поступлений проекта приходится на единицу предполагаемых выплат.

Для расчета используется следующая формула

Т.к. PI = 1,34>1.0, то мы принимаем этот проект

Значения критериев эффективности проекта

| Наименование критерия

|

Значение критерия

|

| Чистая приведенная стоимость NPV(1)

|

90935,71

|

| Внутренняя норма доходности IRR

|

27%

|

| Модифицированная внутренняя норма доходности MIRR

|

21%

|

| Индекс рентабельности PI

|

1,34

|

Из полученных результатов видно, что внутренняя норма доходности составляет 27%. Она превышает стоимость капитала,

который необходим для осуществления проекта. Большое значение отдается чистой приведенной стоимости (NPV)- 90935,71 Индекс рентабельности составляет 1,34 это объясняется тем, что на 1 рубль отдача будет составлять 34 копеек.

Рассмотрим второе условие задачи:

Предположим, что в связи с вводом новой линии сбыт другой продукции уменьшится на 50 000, 00. Влияет ли данное условие на общую эффективность проекта? Если да, то подкрепите свои выводы соответствующими расчетами.

Данное условие не будет влиять на общую эффективность инвестиционного проекта, так как на основании принципа автономности, при оценке проекта должны учитываться денежные потоки, которые возникают в результате реализации проекта. Данный принцип связан с разделением доходов и расходов, которые имеют отношение к конкретному инвестиционному проекту, хозяйственной деятельности предприятия в целом.

| №п/п

|

Выплаты и поступления по проекту

|

Период

|

| 0

|

1

|

2

|

3

|

4

|

| 1

|

закупка и установка

оборудования

|

240 000

|

| 2

|

увеличение оборотных

средств

|

25 000

|

| 3

|

выручка от реализации Rt

|

175000

|

175000

|

175000

|

175000

|

| 4

|

переменные затраты VCt

|

55 000

|

55 000

|

55 000

|

55 000

|

| 5

|

постоянные затраты FCt

|

20 000

|

20 000

|

20 000

|

20 000

|

| 6

|

амортизация At

|

43000

|

43000

|

43000

|

43000

|

| 7

|

прибыль до налогов

(3-4-5-6)

|

57000

|

57000

|

57000

|

57000

|

| 8

|

налоги

|

21660

|

21660

|

21660

|

21660

|

| 9

|

чистый операционный доход

(7-8)

|

35340

|

35340

|

35340

|

35340

|

| 10

|

ликвидационная стоимость

оборудования

|

25000

|

| 11

|

высвобождение оборотного

капитала

|

12500

|

| Денежный поток

|

| 12

|

Начальные капиталовложения

I0

(1+2)

|

265 000

|

| 13

|

Денежный поток от операций

OCFt

(6+9)

|

78340

|

78340

|

78340

|

78340

|

| 14

|

денежный поток от

завершения проекта LCFt

(10+11)

|

37500

|

| 15

|

Чистый денежный поток

FCFt

(13+14-12)

|

-265 000

|

78340

|

78340

|

78340

|

118840

|

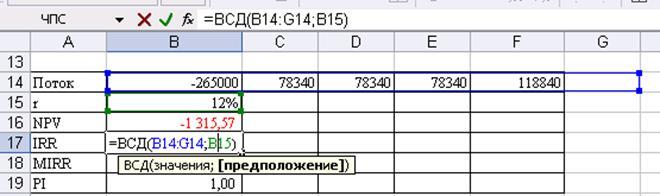

Оценка экономической эффективности:

а) чистая приведенная стоимость (NPV

) а) чистая приведенная стоимость (NPV

)

где r - норма дисконта (стоимость капитала)

n – число периодов реализации проекта

FCFt

– чистый денежный поток в периоде t

CIF t

– суммарные поступления от проекта в периоде t

COF t

– суммарные выплаты по проекту в периоде t

| Поток

|

-265000

|

78340

|

78340

|

78340

|

118840

|

| r

|

12%

|

| NPV

|

-1 315,57

|

| IRR

|

11,78%

|

| MIRR

|

11,86 %

|

| PI

|

1,00

|

Согласно правилу NPV: Если NPV > 0 , то проект принимается, иначе его следует отклонить. В нашем случае, отклоняется проект принимается.

б) Для нахождения внутренней нормы доходности используем функцию ВСД пакета анализа EXCEL б) Для нахождения внутренней нормы доходности используем функцию ВСД пакета анализа EXCEL

Этот проект мы отклоняем, т.к. норма доходности меньше ставки дисконтирования (11,78%<12%).

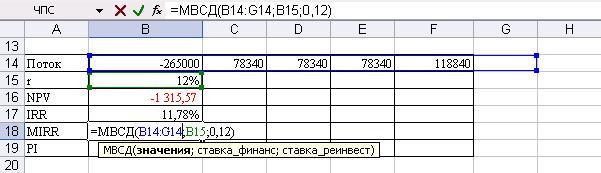

в) Модифицированная внутренняя норма доходности дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности на различных этапах.

MIRR меньше ставки дисконтирования (11,86%<12%) следовательно проект отклоняем

г) индекс рентабельности, показывает сколько единиц приведенной величины денежных поступлений проекта приходится на единицу предполагаемых выплат.

Для расчета используется следующая формула Для расчета используется следующая формула

Т.к. PI=1.0, то мы отклоняем принимаем этот проект

Значения критериев эффективности проекта

| Наименование критерия

|

Значение критерия

|

| Чистая приведенная стоимость NPV(1)

|

-1 315,57

|

| Внутренняя норма доходности IRR

|

11,78 %

|

| Модифицированная внутренняя норма доходности MIRR

|

11,867%

|

| Индекс рентабельности PI

|

1

|

Из полученных результатов видно, что внутренняя норма доходности составляет 11,78%. Она меньше стоимости капитала,

которой необходимо для осуществления проекта. Данное условие влияет на общую эффективность проекта, т.к. с вводом новой линии сбыт другой продукции уменьшится на 50 000 руб. и этот проект не принесет для инвестора дополнительного дохода

Задача №10

Предприятие рассматривает вопрос о целесообразности замены старого оборудования «С» на новое «Н». Старое оборудование было куплено 5 лет назад за 20 000,00 и прослужит еще в течение 5 лет, после чего подлежит списанию. В настоящее время оно может быть продано за 12 000,00.

Новое оборудование с нормативным сроком эксплуатации 5лет стоит 30 000,00. Его доставка и установка обойдутся в 5 000,00. Поскольку оборудование «Н» имеет более высокую производительность, предприятие должно будет увеличить начальный запас сырья и материалов на 5000,00. По завершению срока полезной службы оборудование будет списано.

Ожидается, что внедрение нового оборудования позволит сократить затраты на оплату труда на 10 000,00 в год, а также снизить расходы на предпродажную подготовку продукции на 1000,00 в год. При этом потери от брака снизятся с 8000,00 до 3000,00. Расходы на обслуживание и ремонт оборудования возрастут на 4000,00 в год.

Ставка налога на прибыль равна 35%, ставка налога на доходы от реализации основных средств – 30%. Используется линейный метод амортизации.

1) Разработайте план движения денежных потоков и определите, при какой максимальной ставке дисконтирования (средней цене капитала) проект может быть принят.

2) Осуществите анализ эффективности проекта из расчета стоимости капитала для фирмы, равной 75% от максимально допустимой.

Решение

| №п/п

|

Выплаты и поступления по проекту

|

Период

|

| 0

|

1

|

2

|

3

|

4

|

5

|

| 1

|

реализация старого оборудования за вычетом налога

|

12000

|

| 2

|

покупка нового оборудования

|

35 000

|

| 3

|

увеличение оборотных средств

|

5 000

|

| 4

|

изменение выручки от реализации

|

0

|

0

|

0

|

0

|

0

|

| 5

|

уменьшение затрат на оплату труда

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

| 6

|

уменьшение расходов на предпродажную подготовку

|

1 000

|

1 000

|

1 000

|

1 000

|

1 000

|

| 7

|

Уменьшение потери от брака

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

| 8

|

увеличение расходов на

обслуживание оборудования

|

4 000

|

4 000

|

4 000

|

4 000

|

4 000

|

| 9

|

амортизация нового оборудования

|

7 000

|

7 000

|

7 000

|

7 000

|

7 000

|

| 10

|

амортизация старого оборудования

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

| 11

|

изменение амортизационных

платежей (9-10)

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

| 12

|

изменение дохода до налогов

(5+6+7-8-13)

|

7 000

|

7 000

|

7 000

|

7 000

|

7 000

|

| 13

|

изменение налоговых платежей

|

2450

|

2450

|

2450

|

2450

|

2450

|

| 14

|

изменение чистого операционного дохода (12-13)

|

4 550

|

4 550

|

4 550

|

4 550

|

4 550

|

| 15

|

высвобождение оборотного

капитала

|

5 000

|

| Денежный поток

|

| 16

|

Начальные капиталовложения

(2-1+3)

|

28 000

|

| 17

|

Денежный поток от операций

(11+14)

|

9 550

|

9 550

|

9 550

|

9 550

|

9 550

|

| 18

|

денежный поток от

завершения проекта (15)

|

5 000

|

| 19

|

Чистый денежный поток

(17+18-16)

|

-28000

|

9 550

|

9 550

|

9 550

|

9 550

|

14 550

|

Балансовая стоимость нового оборудования складывается из цены покупки и затрат по доставке и установке

30000+5000=35000

Изменение операционных затрат учитывает изменение всех текущих затрат. Амортизация рассчитана с использованием линейного метода на основе балансовой стоимости оборудования и его нормативного срока службы.

Амортизация нового оборудования равна

35000/5=7000

Амортизация старого оборудования равна

20000/10=2000.

Оценка экономической эффективности проекта:

1) чистая приведенная стоимость (NPV

)

, ,

где FCF – чистый денежный поток в периоде t

CIF – суммарные поступления от проекта в периоде t

COF – суммарные выплаты по проекту в периоде t

r - норма дисконта (стоимость капитала)

n – число периодов

Осуществим анализ эффективности проекта, при условии, что процентная ставка будет составлять 75% от максимальной, т.е. будет равна

22.5%*0,75=16.87%. ~17 %

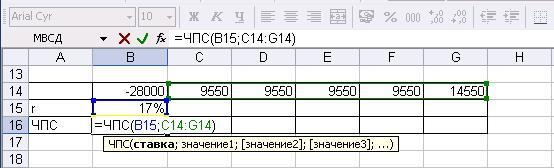

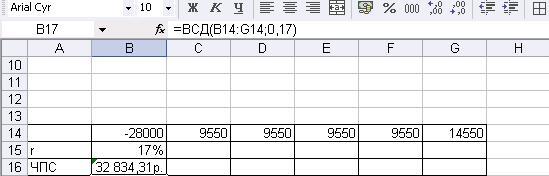

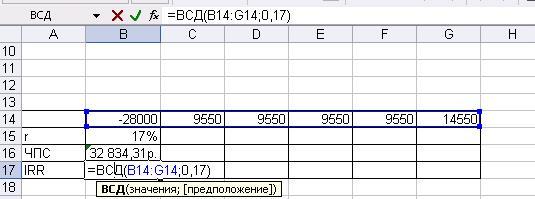

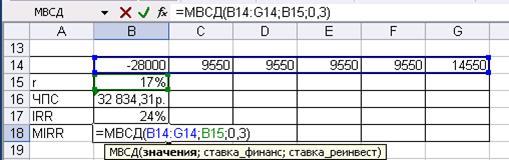

Поток

| -28000

|

9550

|

9550

|

9550

|

9550

|

9550

|

14550

|

Т.к. чистая приведенная стоимость больше 0, то принимаем этот проект.

2) внутренняя норма доходности (IRR) (внутренняя ставка доходности)

IRR = 24 %

Мы принимаем этот проект, т.к. IRR>r (23%>16,5%).

3) Модифицированная внутренняя норма доходности MIRR

Расчет модифицированной внутренней нормы доходности

4)Индекс рентабельности

проект принимается, т.к. PI больше 1.

Задача №14

Компания «П» рассматривает два взаимоисключающих проекта, требующих одинаковых первоначальных инвестиций в 30 000,00 и рассчитанных на реализацию в течение 20 лет. Стоимость капитала для компании составляет 10%. Менеджеры компании определили три сценария поступления ежегодных платежей от каждого из проектов.

| Сценарий

|

Вероятность

|

Проект 1

|

Проект 2

|

| Пессимистический

|

0,3

|

1200,00

|

3700,00

|

| Вероятный

|

0,5

|

4000,00

|

4000,00

|

| оптимистический

|

0,2

|

7000,00

|

4500,00

|

1)Определите критерий NPV, IRR, PI для каждого сценария и их ожидаемые значения.

2) исходя из предположения о нормальном распределении значений критерия NPV определите: а) вероятность того, что значение NPV будет ниже среднего; б) больше чем среднее плюс одного стандартного отклонение; в) отрицательное.

3) Какой проект вы рекомендуете принять? Почему?

Решение

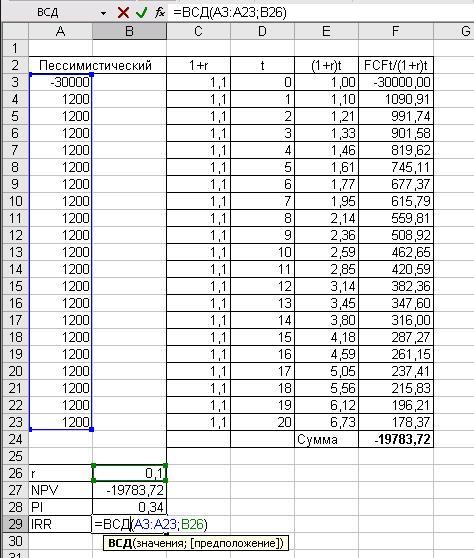

1 определим критерии NPV

,

IRR

,

PI

для каждого сценария и их ожидаемые значения.

ПРОЕКТ 1

Проект №1 пессимистический сценарий

1. Чистая приведенная стоимость (NPV

)

, ,

где FCF – чистый денежный поток в периоде t

CIF – суммарные поступления от проекта в периоде t

COF – суммарные выплаты по проекту в периоде t

r - норма дисконта (стоимость капитала)

n – число периодов

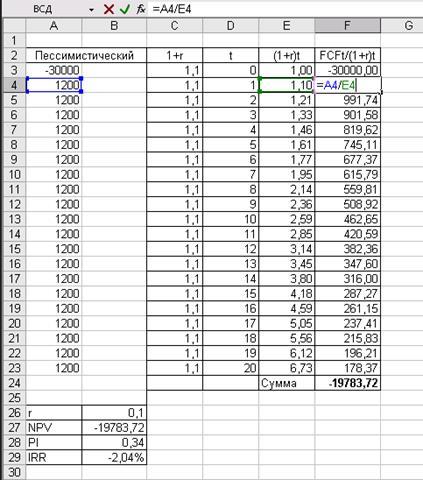

| Пессимистический

|

1+r

|

t

|

(1+r)t

|

FCFt/(1+r)t

|

| -30000

|

1,1

|

0

|

1,00

|

-30000,00

|

| 1200

|

1,1

|

1

|

1,10

|

1090,91

|

| 1200

|

1,1

|

2

|

1,21

|

991,74

|

| 1200

|

1,1

|

3

|

1,33

|

901,58

|

| 1200

|

1,1

|

4

|

1,46

|

819,62

|

| 1200

|

1,1

|

5

|

1,61

|

745,11

|

| 1200

|

1,1

|

6

|

1,77

|

677,37

|

| 1200

|

1,1

|

7

|

1,95

|

615,79

|

| 1200

|

1,1

|

8

|

2,14

|

559,81

|

| 1200

|

1,1

|

9

|

2,36

|

508,92

|

| 1200

|

1,1

|

10

|

2,59

|

462,65

|

| 1200

|

1,1

|

11

|

2,85

|

420,59

|

| 1200

|

1,1

|

12

|

3,14

|

382,36

|

| 1200

|

1,1

|

13

|

3,45

|

347,60

|

| 1200

|

1,1

|

14

|

3,80

|

316,00

|

| 1200

|

1,1

|

15

|

4,18

|

287,27

|

| 1200

|

1,1

|

16

|

4,59

|

261,15

|

| 1200

|

1,1

|

17

|

5,05

|

237,41

|

| 1200

|

1,1

|

18

|

5,56

|

215,83

|

| 1200

|

1,1

|

19

|

6,12

|

196,21

|

| 1200

|

1,1

|

20

|

6,73

|

178,37

|

| Сумма

|

-19783,72

|

| r

|

0,1

|

| NPV

|

-19783,72

|

| PI

|

0,34

|

| IRR

|

-2,04%

|

Расчет показателя FCFt

/(1+r)t

Расчет

NPV

Чистая приведенная стоимость равна -19783,72, значит мы отклоняем этот проект, т.к. этот проект не принесет дополнительного дохода на вложенный капитал.

2. Индекс рентабельности

Индекс рентабельности составляет 0,34 меньше 1, то проект отклоняется.

3.Внутренняя норма доходности

Внутренняя норма доходности IRR = –

2.04%, меньше r, проект отклоняется

Проект №1 пессимистический сценарий

| Верояный

|

1+r

|

t

|

(1+r)t

|

FCFt/(1+r)t

|

| -30000

|

1,1

|

0

|

1,00

|

-30000,00

|

| 4000

|

1,1

|

1

|

1,10

|

3636,36

|

| 4000

|

1,1

|

2

|

1,21

|

3305,79

|

| 4000

|

1,1

|

3

|

1,33

|

3005,26

|

| 4000

|

1,1

|

4

|

1,46

|

2732,05

|

| 4000

|

1,1

|

5

|

1,61

|

2483,69

|

| 4000

|

1,1

|

6

|

1,77

|

2257,90

|

| 4000

|

1,1

|

7

|

1,95

|

2052,63

|

| 4000

|

1,1

|

8

|

2,14

|

1866,03

|

| 4000

|

1,1

|

9

|

2,36

|

1696,39

|

| 4000

|

1,1

|

10

|

2,59

|

1542,17

|

| 4000

|

1,1

|

11

|

2,85

|

1401,98

|

| 4000

|

1,1

|

12

|

3,14

|

1274,52

|

| 4000

|

1,1

|

13

|

3,45

|

1158,66

|

| 4000

|

1,1

|

14

|

3,80

|

1053,33

|

| 4000

|

1,1

|

15

|

4,18

|

957,57

|

| 4000

|

1,1

|

16

|

4,59

|

870,52

|

| 4000

|

1,1

|

17

|

5,05

|

791,38

|

| 4000

|

1,1

|

18

|

5,56

|

719,44

|

| 4000

|

1,1

|

19

|

6,12

|

654,03

|

| 4000

|

1,1

|

20

|

6,73

|

594,57

|

| 4000

|

Сумма

|

4054,25

|

| r

|

0,1

|

| NPV

|

4054,25

|

| PI

|

1,14

|

| IRR

|

12,13%

|

Проект №1 оптимистический сценарий

| Оптимистический

|

1+r

|

t

|

(1+r)t

|

FCFt/(1+r)t

|

| -30000

|

1,1

|

0

|

1,00

|

-30000,00

|

| 7000

|

1,1

|

1

|

1,10

|

6363,64

|

| 7000

|

1,1

|

2

|

1,21

|

5785,12

|

| 7000

|

1,1

|

3

|

1,33

|

5259,20

|

| 7000

|

1,1

|

4

|

1,46

|

4781,09

|

| 7000

|

1,1

|

5

|

1,61

|

4346,45

|

| 7000

|

1,1

|

6

|

1,77

|

3951,32

|

| 7000

|

1,1

|

7

|

1,95

|

3592,11

|

| 7000

|

1,1

|

8

|

2,14

|

3265,55

|

| 7000

|

1,1

|

9

|

2,36

|

2968,68

|

| 7000

|

1,1

|

10

|

2,59

|

2698,80

|

| 7000

|

1,1

|

11

|

2,85

|

2453,46

|

| 7000

|

1,1

|

12

|

3,14

|

2230,42

|

| 7000

|

1,1

|

13

|

3,45

|

2027,65

|

| 7000

|

1,1

|

14

|

3,80

|

1843,32

|

| 7000

|

1,1

|

15

|

4,18

|

1675,74

|

| 7000

|

1,1

|

16

|

4,59

|

1523,40

|

| 7000

|

1,1

|

17

|

5,05

|

1384,91

|

| 7000

|

1,1

|

18

|

5,56

|

1259,01

|

| 7000

|

1,1

|

19

|

6,12

|

1144,56

|

| 7000

|

1,1

|

20

|

6,73

|

1040,51

|

| 7000

|

Сумма

|

29594,95

|

| r

|

0,1

|

| NPV

|

29594,95

|

| PI

|

1,99

|

| IRR

|

23,03%

|

Проект №1 пессимистический сценарий

1. Чистая приведенная стоимость равна = –

19783,72, значит, мы отклоняем этот проект, т.к. этот проект не принесет дополнительного дохода на вложенный капитал.

2.Внутренняя норма доходности IRR = –

2.04%, меньше r, проект отклоняется.

3. Индекс рентабельности PI=0,34

Индекс рентабельности меньше 1, проект отклоняется.

Проект №1 вероятностный сценарий

1. Чистая приведенная стоимость = 4054,25

Мы принимаем этот проект, т.к NPV>0 и этот проект позволит увеличить первоначально авансированный капитал инвестора

2. Внутренняя норма доходности IIRR = 12,13%, больше r, проект принимается.

1. Индекс рентабельности PI=1,14

Т.к. PI>1.0, то мы принимаем этот проект

Проект №1 оптимистический сценарий

1.Чистая приведенная стоимость = 25 594, 95

Мы принимаем этот проект, т.к. чистая приведенная стоимость больше 0.

2. Внутренняя норма доходности 23,03%

т.к. IRR больше r , т.е.23,03% больше 10%, то проект принимаем.

3. индекс рентабельности PI= 1,99

PI больше 1.0, то мы принимаем этот проект

ПРОЕКТ 2

Аналогично проекту 1 рассчитываются показатели доя проекта № 2

Проект №2 пессимистический сценарий

| Пессимистический

|

1+r

|

t

|

(1+r)t

|

FCFt/(1+r)t

|

| -30000

|

1,1

|

0

|

1,00

|

-30000,00

|

| 3700

|

1,1

|

1

|

1,10

|

3363,64

|

| 3700

|

1,1

|

2

|

1,21

|

3057,85

|

| 3700

|

1,1

|

3

|

1,33

|

2779,86

|

| 3700

|

1,1

|

4

|

1,46

|

2527,15

|

| 3700

|

1,1

|

5

|

1,61

|

2297,41

|

| 3700

|

1,1

|

6

|

1,77

|

2088,55

|

| 3700

|

1,1

|

7

|

1,95

|

1898,69

|

| 3700

|

1,1

|

8

|

2,14

|

1726,08

|

| 3700

|

1,1

|

9

|

2,36

|

1569,16

|

| 3700

|

1,1

|

10

|

2,59

|

1426,51

|

| 3700

|

1,1

|

11

|

2,85

|

1296,83

|

| 3700

|

1,1

|

12

|

3,14

|

1178,93

|

| 3700

|

1,1

|

13

|

3,45

|

1071,76

|

| 3700

|

1,1

|

14

|

3,80

|

974,33

|

| 3700

|

1,1

|

15

|

4,18

|

885,75

|

| 3700

|

1,1

|

16

|

4,59

|

805,23

|

| 3700

|

1,1

|

17

|

5,05

|

732,03

|

| 3700

|

1,1

|

18

|

5,56

|

665,48

|

| 3700

|

1,1

|

19

|

6,12

|

604,98

|

| 3700

|

1,1

|

20

|

6,73

|

549,98

|

| Сумма

|

1500,19

|

| r

|

0,1

|

| NPV

|

1500,19

|

| PI

|

1,05

|

| IRR

|

10,73%

|

Проект №2 вероятный сценарий

| Вероятный

|

1+r

|

t

|

(1+r)t

|

FCFt/(1+r)t

|

| -30000

|

1,1

|

0

|

1,00

|

-30000,00

|

| 4000

|

1,1

|

1

|

1,10

|

3636,36

|

| 4000

|

1,1

|

2

|

1,21

|

3305,79

|

| 4000

|

1,1

|

3

|

1,33

|

3005,26

|

| 4000

|

1,1

|

4

|

1,46

|

2732,05

|

| 4000

|

1,1

|

5

|

1,61

|

2483,69

|

| 4000

|

1,1

|

6

|

1,77

|

2257,90

|

| 4000

|

1,1

|

7

|

1,95

|

2052,63

|

| 4000

|

1,1

|

8

|

2,14

|

1866,03

|

| 4000

|

1,1

|

9

|

2,36

|

1696,39

|

| 4000

|

1,1

|

10

|

2,59

|

1542,17

|

| 4000

|

1,1

|

11

|

2,85

|

1401,98

|

| 4000

|

1,1

|

12

|

3,14

|

1274,52

|

| 4000

|

1,1

|

13

|

3,45

|

1158,66

|

| 4000

|

1,1

|

14

|

3,80

|

1053,33

|

| 4000

|

1,1

|

15

|

4,18

|

957,57

|

| 4000

|

1,1

|

16

|

4,59

|

870,52

|

| 4000

|

1,1

|

17

|

5,05

|

791,38

|

| 4000

|

1,1

|

18

|

5,56

|

719,44

|

| 4000

|

1,1

|

19

|

6,12

|

654,03

|

| 4000

|

1,1

|

20

|

6,73

|

594,57

|

| 4000

|

Сумма

|

4054,25

|

| r

|

0,1

|

| NPV

|

4054,25

|

| PI

|

1,14

|

| IRR

|

12,13%

|

Проект № 2 оптимистический сценарий

| Оптимистический

|

1+r

|

t

|

(1+r)t

|

FCFt/(1+r)t

|

| -30000

|

1,1

|

0

|

1,00

|

-30000,00

|

| 4500

|

1,1

|

1

|

1,10

|

4090,91

|

| 4500

|

1,1

|

2

|

1,21

|

3719,01

|

| 4500

|

1,1

|

3

|

1,33

|

3380,92

|

| 4500

|

1,1

|

4

|

1,46

|

3073,56

|

| 4500

|

1,1

|

5

|

1,61

|

2794,15

|

| 4500

|

1,1

|

6

|

1,77

|

2540,13

|

| 4500

|

1,1

|

7

|

1,95

|

2309,21

|

| 4500

|

1,1

|

8

|

2,14

|

2099,28

|

| 4500

|

1,1

|

9

|

2,36

|

1908,44

|

| 4500

|

1,1

|

10

|

2,59

|

1734,94

|

| 4500

|

1,1

|

11

|

2,85

|

1577,22

|

| 4500

|

1,1

|

12

|

3,14

|

1433,84

|

| 4500

|

1,1

|

13

|

3,45

|

1303,49

|

| 4500

|

1,1

|

14

|

3,80

|

1184,99

|

| 4500

|

1,1

|

15

|

4,18

|

1077,26

|

| 4500

|

1,1

|

16

|

4,59

|

979,33

|

| 4500

|

1,1

|

17

|

5,05

|

890,30

|

| 4500

|

1,1

|

18

|

5,56

|

809,36

|

| 4500

|

1,1

|

19

|

6,12

|

735,79

|

| 4500

|

1,1

|

20

|

6,73

|

668,90

|

| 4500

|

Сумма

|

8311,04

|

| r

|

0,1

|

| NPV

|

8311,04

|

| PI

|

1,28

|

| IRR

|

14,05%

|

Проект №2 пессимистический сценарий

1. Чистая приведенная стоимость = 1500,19, больше 0, проект принимается.

2. Внутренняя норма доходности 10,73%. Т.к. IRR больше r, т. е. 10,73% больше 10%, то проект принимаем.

3. Индекс рентабельности = 1,05

Индекс рентабельности больше 1.0, то мы принимаем проект

Проект №2 вероятностный сценарий

1. Чистая приведенная стоимость = 4054,25. Мы принимаем этот проект, т.к. чистая приведенная стоимость больше 0.

2.Внутренняя норма доходности 12,13%, это больше r, проект принимается.

3. Индекс рентабельности 1,14

PI больше 1, то проект принят

Проект № 2 оптимистический сценарий

1. Чистая приведенная стоимость = 8311,04, больше 0, проект принимается.

2. Внутренняя норма доходности 14,05%. Т.к. IRR больше r, то проект принимаем.

3. Индекс рентабельности = 1,28

Индекс рентабельности больше 1.0, то мы принимаем проект.

Выводы:

Ожидаемые значения чистой приведенной стоимости по проекту № 1

Ожидаемые значения чистой приведенной стоимости по проекту №1:

Ожидаемые значения внутренней нормы доходности по проекту №1 Ожидаемые значения внутренней нормы доходности по проекту №1

Ожидаемые значения индекса рентабельности по проекту №1

Ожидаемые значения чистой приведенной стоимости по проекту №2

Ожидаемые значения внутренней нормы доходности по проекту №2

Ожидаемые значения индекса рентабельности по проекту №2

2) стандартное отклонение потока платежей от ожидаемого значения

Стандартное отклонение потока платежей от ожидаемого значения в периоде t

, где Р- вероятность , где Р- вероятность

Стандартное отклонение по проекту №1

Стандартное отклонение по проекту №2

Общее стандартное отклонение

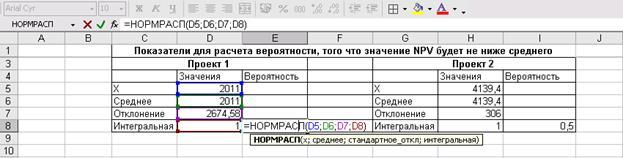

а) определим вероятность того, что значение NPV будет не ниже среднего

| Показатели для расчета вероятности, того что значение NPV будет не ниже среднего

|

| Проект 1

|

Проект 2

|

| Значения

|

Вероятность

|

Значения

|

Вероятность

|

| Х

|

2011

|

Х

|

4139,4

|

| Среднее

|

2011

|

Среднее

|

4139,4

|

| Отклонение

|

2674,58

|

Отклонение

|

306

|

| Интегральная

|

1

|

0,5

|

Интегральная

|

1

|

0,5

|

Расчет вероятности для проекта № 1

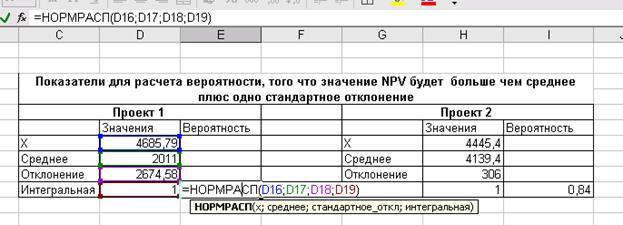

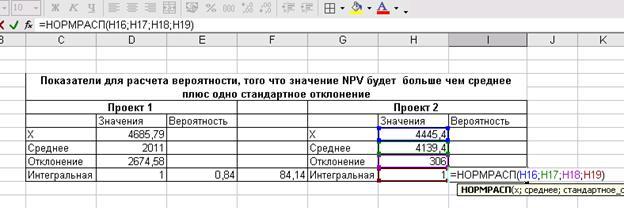

б) больше чем среднее плюс одно стандартное отклонение, т.е

Х1 = 2011+2674,58 = 4685,79

Х2 = 4139,4 + 306 = 4445,4

| Показатели для расчета вероятности, того что значение NPV будет больше чем среднее плюс одно стандартное отклонение

|

| Проект 1

|

Проект 2

|

| Значения

|

Вероятность

|

Значения

|

Вероятность

|

| Х

|

4685,79

|

Х

|

4445,4

|

| Среднее

|

2011

|

Среднее

|

4139,4

|

| Отклонение

|

2674,58

|

Отклонение

|

306

|

| Интегральная

|

1

|

0,84

|

84,14

|

Интегральная

|

1

|

0,84

|

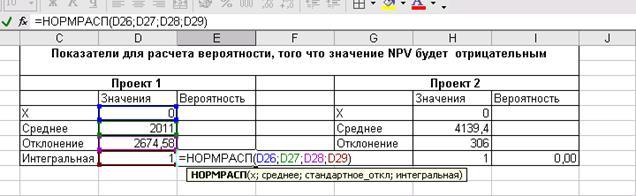

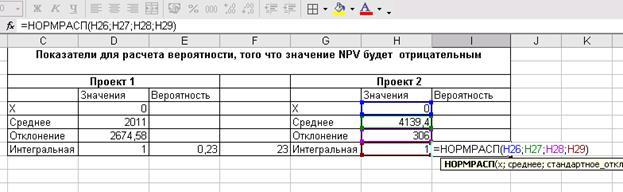

в) отрицательное

| Показатели для расчета вероятности, того что значение NPV будет отрицательным

|

| Проект 1

|

Проект 2

|

| Значения

|

Вероятность

|

Значения

|

Вероятность

|

| Х

|

0

|

Х

|

0

|

| Среднее

|

2011

|

Среднее

|

4139,4

|

| Отклонение

|

2674,58

|

Отклонение

|

306

|

| Интегральная

|

1

|

0,23

|

23

|

Интегральная

|

1

|

0,00

|

Итак, можно сделать вывод, что следует принять проект №2, т.к. он при всех сценариях гарантирует положительный поток денежных средств. У него выше среднее значение потоков и меньше разбросов, а вероятность того, что потоки будут отрицательны почти нулевая.

Список литературы

1 Бланк И. А. Основы инвестиционного менеджмента: В 2 т. — Киев: Эльга-Н, Ника-Центр, 2001.

2 Инвестиции / Под ред. проф. В.В. Ковалева. — СПб.: Проспект, 2002.

3 Лутсевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. — М.: Финансы, ЮНИТИ, 1998.

4 Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция) / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол. Коссов В.В., Лившиц В.Н., Шахназаров А.Г. — М.: Экономика, 2000.

5 Савчук В.П., Прилипко СИ., Величко Е.Г. Анализ и разработка инвестиционных проектов. — Киев: Эльга, 1999.

|