| Содержание

Вступление

1. Суть и значение аудита затрат операционной деятельности

2. Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля ООО "Фирма" Вербена""

3. План и программа аудита затрат операционной деятельности

4. Методические приемы аудита

5. Обобщение результатов аудита и их использование в системе управления предприятием

Выводы и предложения

Список использованных источников

Приложения

Вступление

С развитием рыночных отношений в Украине на бухгалтеров "хлынул" поток нормативных документов, регламентирующих правовые вопросы деятельности предприятий, организаций и постановки бухгалтерского учета и отчетности, налогообложения, порядка формирования себестоимости продукции. В действующие нормативные документы часто вносятся изменения и дополнения, которые в силу разных обстоятельств не всегда доводятся до налогоплательщиков. Поэтому появились и нарушения (порой неумышленные) в соблюдении требований нормативных документов, относящихся к хозяйственной деятельности предприятий.

Возникла необходимость создания формы негосударственного контроля за деятельностью предприятий, которой бы включал в себя консультирование по вопросам организации и ведения бухгалтерского учета, оказываемых с целью улучшения бухгалтерского учета и отчетности на предприятии, повышения эффективности их коммерческой деятельности. Этой формой стал аудит - деятельность направленная на снижение предпринимательского риска.

В данном курсовом проекте рассмотрен вопрос аудита затрат операционной деятельности.

Расходы предприятия являются одним из важнейших и одним из трудоемких объектов учета, контроля, анализа. От правильности их определение зависит точность расчета финансового результата деятельности предприятия. Следовательно, тема расходов является актуальной для любого предприятия.

Цель данного курсового проекта – провести аудит затрат операционной деятельности.

Задачами курсового проекта являются:

- изучение сути и значения аудита затрат операционной деятельности;

- составление плана (общих вопросов проверки) и программы аудиторской проверки, содержащей перечень аудиторских процедур в соответствии с намеченными вопросами проверки;

-освоение методических приемов аудита;

- составление отчета с описанием выявленных нарушений и ошибок и рекомендаций по их устранению, а также составление аудиторского заключения.

Объектом исследования избрано ООО "Фирма "Вербена"", на примере которого выполненная дана работа.

При выполнении данной курсовой работы использованы законодательные и нормативные документы, научные публикации и статьи ученых-экономистов: Бутынца Ф., Завгороднего В., Пушкаря М.Т. и других, а также практический материал.

Методы исследования, применяемые при написании курсовой работы: анализ и синтез, сравнение, табличный и графический прием, методические приемы аудита, расчет экономических показателей, динамический анализ и прочие.

1. Суть и значение аудита затрат операционной деятельности

Операционные расходы деятельности связаны с понятием расходы периода. В управленческом учете периодические затраты или затраты периода это те издержки, которые нельзя проинвентаризировать, так как их размер не зависит от объемов производства, а зависит от длительности периода.

Определение расходов имеет целью раскрытие способов их отражения в учете и демонстрацию данных о них в бухгалтерской отчетности предприятия.

Расходы операционной деятельности - расходы, установленные в соответствии с пунктами 17, 21 Положения (стандарта) бухгалтерского учета 16 "Затраты", утвержденного приказом Министерства финансов Украины от 31.12.99 N 318.

Для определения сути операционных расходов обратимся к их освещению в литературных источниках.

Операционные расходы включают денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы.

Операционные расходы оцениваются как агрегированный показатель затрат, включающий накладные затраты на общие и административные нужды, затраты на маркетинг и реализацию продукции, на исследования и разработки.

Учет операционных расходов целесообразно вести с помощью таких видов затрат в управленческом учете, как постоянные и переменные расходы (в целом по предприятию – одной бизнес единице) или прямые и косвенные расходы, если предприятие имеет филиалы или состоит из нескольких бизнес-единиц.

Агрегированный показатель затрат, включающий накладные затраты на общие и административные нужды, затраты на маркетинг и реализацию продукции, на исследования и разработки.

Учет операционных расходов связан в бухгалтерском управленческом учете с расходами по элементам. Экономическим элементом принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Оценивая классификационные признаки учета затрат следует отметить, что важную роль приобретает оценка той системы управленческого учета, которая может быть применена на том или ином предприятии.

Целью аудита затрат операционной деятельности является контроль за правильностью, полнотой, своевременностью бухгалтерского учета выпуска и движения готовой продукции, ее оценки и исчисления выручки от реализации продукции, а также управленческих и коммерческих расходов и прибыли (убытка) от продажи.

В процессе аудита решается комплекс взаимосвязанных задач:

- проверка неизменности выбранных в учетной политике схем и методов учета затрат и способов калькулирования себестоимости;

- анализируется учетная политика предприятия в части, регулирующей порядок организации учета выпуска и продажи готовой продукции согласно действующему законодательству и отраслевым особенностям;

- проверка соблюдения временного фактора отнесения некоторых затрат на фактическую себестоимость;

- оценка качества инвентаризации незавершенного производства и распределения фактической себестоимости между незавершенным производством и себестоимость готовой продукции;

- проверка обоснованности, целесообразности и правомерности включения в затраты стоимости материалов, оплаты труда, амортизации, отчислений на социальные нужды, косвенных расходов и т.д.;

- подтверждается первоначальная оценка систем бухгалтерского учета и внутреннего контроля;

- проверяется правильность документального оформления операций по выпуску и продаже продукции;

- изучается порядок учета и списания затрат на производство и продажу готовой продукции, товаров;

- проверяется правильность расчетов и списания сумм отклонений фактической себестоимости от плановой;

- оцениваются полнота, своевременность и достоверность оприходования готовой продукции на склад, отпуска и продажи ее покупателям;

- анализируются правильность и законность организации аналитического и синтетического учета операций, связанных с движением готовой продукции;

- контролируется соблюдение налогового законодательства в части налогообложения операций по продаже готовой продукции.

До начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. На основе анализа учетной политики и особенностей производства аудитор выясняет обоснованность применяемого на практике учета производственных затрат и варианта сводного учета затрат.

Подтверждая достоверность оформления и отражения в учете прямых и накладных расходов, аудитор выясняет обоснованность отнесения каждого вида затрат на себестоимость продукции, правильность разграничения затрат по отчетным периодам и объектам учета, соответствие выполненных корреспонденций счетов бухгалтерского учета установленным нормативными документами. При этом изучаются рабочие документы, уже сформированные аудитором при проверке операций по заготовлению и расходованию, с денежными средствами, расчетных операций.

Аналитические процедуры представляют собой один из видов аудиторских процедур и состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта. Их применение основано на существовании явной причинно-следственной связи между анализируемыми показателями.

Методика применения аналитических процедур в аудите затрат на производство продукции (работ, услуг) предполагает выделение двух подходов исходя из критерия доступа к информационной базе:

- анализ взаимосвязи остатков и оборотов по калькуляционным счетам;

- функционально – стоимостной анализ себестоимости продукции.

При непосредственном проведении аудита объектом обычного применения аналитических процедур являются, например, некоторые мелкие затраты с низкой вероятностью искажений — на канцелярское оборудование, телефонные разговоры и т.д.

Применение аналитических процедур при аудите учета затрат на производство продукции осуществляется "в глубь" того или иного элемента затрат.

8. Подготовка альтернативного баланса.

Для получения доказательств о реальности и полноте отражения в учете готовой продукции аудитор может составить баланс израсходованного сырья и материалов по нормам на единицу продукции и фактического выхода продукции.

Баланс сырья, материалов и выхода продукции позволяет аудитору выявить отклонения от нормативного расхода сырья, материалов и выхода продукции и тем самым убедиться в достоверности исчисления финансового результата.

Таким образом, можно подытожить и сделать вывод, что затраты операционной деятельности связаны с денежными затратами на производство товара, его продажу, управление компанией, выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы.

Целью аудита затрат операционной деятельности является контроль за правильностью, полнотой, своевременностью бухгалтерского учета выпуска и движения готовой продукции, ее оценки и исчисления выручки от реализации продукции, а также управленческих и коммерческих расходов и прибыли (убытка) от продажи.

2. Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля ООО "Фирма "Вербена""

Исследуемое в работе предприятие ООО "Фирма Вербена" находится по адресу 95000, Автономная республика Крым, г. Симферополь, ул. Генерала Васильева, д.29. Идентификационный код юридического лица ООО "Фирма "Вербена" 25135635.

Организационно-правовая форма собственности – общество с ограниченной ответственностью. Форма собственности – частная. Участники общества несут ответственность в пределах их вкладов. Особенности управления ООО "Фирма "Вербена" регулируются положениями Устава.

Имеется справка о государственной регистрации юридического лица, ООО "Фирма Вербена"", дата регистрации 12.11.1997 года. Предприятие зарегистрировано в органах государственной статистики, а именно в Главном управлении статистики Автономной Республики Крым, которое расположенное по адресу г. Симферополь, ул. Ушинского 6, о чем имеется справка под номером 05/3-6 25/427.

Виды деятельности предприятия ООО "Фирма "Вербена", согласно КВЕД:

15.87.0 – Производство пряностей и приправ;

52.11.0 – Розничная торговля в неспециализированных магазинах, преимущественно продовольственного ассортимента;

51.39.0. – Неспециализированная оптовая торговля пищевыми продуктами, напитками и табачными изделиями

55.51.0 – Деятельность столовых

60.24.0 – Деятельность автомобильного грузового транспорта

Особенности управления ООО "Фирма "Вербена" регулируются положениями Устава.

Рассмотрим некоторые базисные положения управления фирмой, согласно данному документу. Управление собственностью предприятия можно охарактеризовать с помощью рис. 2.1.

Рис. 2.1. Структура управления (согласно Уставу ООО"Фирма "Вербена")

Согласно положений Устава ООО "Фирма Вербена" Высшим органом управления выступает Собрание участников. Каждый участник имеет количество голосов, пропорциональное его вкладу в уставный фонд предприятия. Собрание участников избирает Правление, его Председателя и Ревизионную комиссию.

Исполнительным органом ООО "Фирма Вербена" является Генеральный Директор, назначаемый Собранием участников. Генеральный Директор решает все вопросы хозяйственной деятельности предприятия и подотчетен Собранию участников. Директор ООО "Фирма Вербена" самостоятельно определяет структуру и штат, систему и фонд оплаты труда, выплату премиальных и вознаграждений персоналу, распорядок рабочего дня, сменность работы, предоставление выходных дней, отпусков и их протяженность. Деятельность работы персонала регулируется действующим трудовым и гражданским законодательством Украины, условиями договоров, соглашений и контрактов.

Организационно-производственная структура ООО "Фирма "Вербена" может быть представлена рис. 2.2.

Рис. 2.2. Организационно-производственная структура ООО "Фирма "Вербена"

Установлено, что ООО "Фирма "Вербена" в своей организационно-производственной структуре имеет восемь функциональных подразделений. Каждое подразделение имеет непосредственного руководителя, и выполняет определенные функции. Основным звеном экономической деятельности предприятия выступают четыре участка, это производственный участок, отделы розничной и неспециализированной оптовой торговли, отдел по работе с коммерческими агентами. В основном предприятие занимается реализацией продуктов питания и пряностей через собственный магазин и магазин-склад.

В целом, организационно-производственную структуру предприятия можно охарактеризовать, как линейно-функциональную. В основе организационной структуры предприятия заложен принцип разделения функциональных обязанностей при условии вертикальной подчиненности (директор).

По объемам услуг и товаров, которые предприятие предлагает на рынке и числу работников данное предприятие можно отнести к малым предприятиям. Среднесписочная численность работников ООО "Фирма "Вербена" на 01.01.09 составляла 44 человека. Квалификационный состав работников ООО "Фирма Вербена" в 2008 году представлен такими группами, как администрация (6,82%), бухгалтерия (11,36%), юридическая служба/кадры (2,27%), отдел снабжения и сбыта (6,82%), отдел по работе с коммерческими агентами (4,55%), производственный участок (56,62%), отдел розничной торговли (6,82%), отдел неспециализированной оптовой торговли (6,82%).

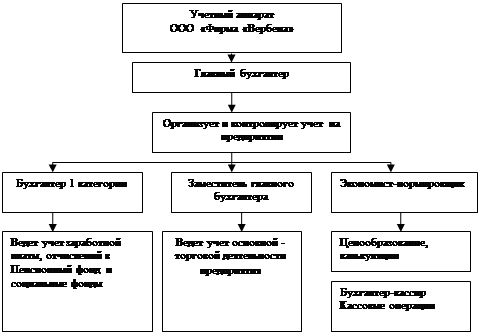

Ведение бухгалтерского учета и составление отчетности возложено на работников бухгалтерии предприятия. В ее составе 5 человек, а именно главный бухгалтер, заместитель главного бухгалтера, бухгалтер 1 категории, бухгалтер-кассир и экономист–нормировщик. Работа Главного бухгалтера и остальных работников бухгалтерии регламентирована соответствующими должностными Инструкциями. Структура учетного аппарата ООО "Фирма "Вербена" может быть представлена на рис. 2.4.

Учетный аппарат ООО "Фирма "Вербена" можно охарактеризовать как небольшой и такой, что все учетные работники подчиняются непосредственно Главному бухгалтеру, что соответствует линейной организации бухгалтерского аппарата. Как и все линейно-функциональные руководители ООО "Фирма "Вербена", Главный бухгалтер подчиняется директору предприятия.

Количество работников в учетном аппарате ООО "Фирма "Вербена" зависит от объемов хозяйственный операций – чем меньше объемов, тем меньше исполнителей в составе учетной службы. Все работники бухгалтерии имеют соответствующие Должностные инструкции (Приложение 3).

С первых дней существования предприятия имеет место внутренняя регламентация учетной деятельности предприятия, подкрепленная Приказом предприятия об учетной политике.

Рис. 2.4. Структура учетного аппарата ООО "Фирма "Вербена"

Основной формой отражения учетных операций служит журнально-ордерная форма ведения хозяйственный операций (автоматизированный ее вариант). Поскольку ведение бухгалтерских операций и составление финансовой отчетности предприятия должны базироваться на единых и неизменных методических принципах, разработку учетной политики ООО "Фирма "Вербена" начинают до нового отчетного года и завершить до 31 декабря. Комиссия при участии всех причастных к разработке учетной политики специалистов принимает на своем заседании решение по учетной политике (изменению отдельных ее положений). Важным направлением организации учетных операций ООО "Фирма "Вербена" служит организация документооборота.

Проведем общий анализ финансового состояния ООО "Фирма "Вербена" с аргументированной оценкой и определением потенциальных возможностей экономического развития предприятия. Воспользуемся данными финансовой отчетности предприятия за три последовательных отчетных периода с 2005 по 2007 годы. Информационными источниками анализа послужат данные формы №1 Баланс и формы №2 Отчет о финансовых результатах. Анализ количественных и качественных показателей экономического развития ООО "Фирма "Вербена" представим с помощью табл. 2.1.

Таблица 2.1 Основные показатели деятельности ООО "Фирма "Вербена"

| №

|

Показатели

|

2006

|

2007

|

2008

|

| 1

|

Выручка от реализации

|

693,2

|

738,4

|

758,3

|

| 2

|

Непрямые налоги с дохода

|

114,3

|

122,4

|

126,4

|

| 3

|

Чистый доход от реализации

|

578,9

|

616,0

|

631,9

|

| 4

|

Затраты

|

497,0

|

643,1

|

600,6

|

| 5

|

Прочие операционные расходы

|

63,3

|

132,3

|

81,9

|

| 6

|

Чистая прибыль

|

21,9

|

-27,3

|

31,3

|

| 7

|

Среднесписочная численность работающих

|

25

|

26

|

28

|

| 8

|

Среднемесячная заработная плата

|

1,3

|

1,4

|

1,5

|

| 9

|

Производительность труда

|

27,72

|

28,38

|

27,07

|

| 10

|

Первоначальная стоимость основных средств

|

49,85

|

49,45

|

44,95

|

| 11

|

Фондоотдача

|

13,90

|

14,93

|

16,87

|

| 12

|

Материалоемкость

|

0,580

|

0,563

|

0,579

|

| 13

|

Фондорентабельность

|

0,439

|

-0,552

|

0,696

|

| 14

|

Расходы на 1 грн. товарной продукции

|

0,72

|

0,87

|

0,79

|

Проведем анализ финансово-экономических показателей работы ООО "Фирма "Вербена" за три последовательных периода с 2006 по 2008 год согласно данным табл. 2.1.

Немаловажный аспект оценки деятельности предприятия это оценка абсолютной доходности в плане выручи предприятия, сумм непрямых налогов, уплачиваемых в бюджет и величины затрат на осуществление деятельности предприятия. В 2007 году рост дохода от реализации товаров, раб от и услуг составил в абсолютном выражении 45,2 тыс. грн., а в 2008 году 19,9 тыс. грн. (практически в три раза меньше). При этом соответственно изменилась и сумма налогов, уплачиваемых в бюджет с 8,1 тыс. грн. по итогам изменений 2007 года до 4 тыс. грн. в сравнении с 2008 годом. Затраты производства в 2007 году увеличились на 146,1 тыс. грн., а в 2008 году уменьшились на 42,5 тыс. грн. Согласно табл. 2.1. выручка от реализации продукции (товаров, работ и услуг) росла быстрее чем затраты предприятия в аналогичных периодах (средний рост выручки в 2005-2007 годах 103%, а рост затрат на уровне 93,39% в 2008 году). То есть затратный механизм ООО "Фирма "Вербена" в 2008 году в 1,3 раза ниже, чем в 2007 году. Производительность труда работников предприятия неуклонно растет. Среднее значение данного показателя за три года составляет 27,33 тыс. грн. на одного работника. Согласно отчетности предприятия среднегодовое значение первоначальной стоимости основных средств составляет в среднем 47,33 тыс. грн. Эффективность использования основных средств обычно оценивается с помощью показателя фондоотдачи, для исследуемого предприятия данный показатель имеет тенденцию постоянного позитивного роста. Таким образом, анализ основных показателей деятельности ООО "Фирма "Вербена" в 2006-2008 годах показал, что предприятие имеет в основном устойчивые показатели экономического развития, показатели выручки и чистой прибыли растут. На исследуемом предприятии ООО Фирма "Вербена" обязанности по организации внутрихозяйственного контроля возложена на работников бухгалтерской службы во главе с главным бухгалтером предприятия.

3. План и программа аудита затрат операционной деятельности

Одним из важнейших требований к современному аудиту есть его обязательное планирование, которое обеспечивает своевременное и эффективное выполнение работ. Планирование аудиторских работ помогает обратить необходимое внимание аудитора на важнейшие направления аудита, на выявления проблем, которые следует проверить наиболее тщательным образом. Помогает должным образом организовать свою работу, и осуществлять надзор за работой ассистентов, которые принимают участие в проверке, а также координировать работу, которая осуществляется другими аудиторами и специалистами других профессий. Характер планирования в значительной степени зависит от организационной формы, размера и вида деятельности предприятия, вида аудита, правильного представления аудитора о состоянии дел на предприятии. Важнейшая составная часть планирования аудита - получение аудитором представления о состоянии дел на предприятии. Осознание аудитором этого вопроса поможет ему определить события, операции и мероприятия, которые могли существенно повлиять на отчетность предприятия и уменьшить общую риску в аудите. Общий риск в аудите - это опасность того, что аудитор допустит неправильный вывод по выполненным им аудиторским процедурам, другими словами, по неверно подготовленной отчетности будет представлен аудиторский вывод без замечаний. Аудитор обсуждает с руководством и специалистами предприятия элементы общего аудиторского плана и аудиторские процедуры для достижения эффективности и результативности аудита, а также для согласования порядка проведения аудиторских процедур с внутренним расписанием работы специалистов предприятия.

В процессе планирования создаются два основных документа: общий план и программа проверки. План, как правило, состоит из перечня работ на основных этапах аудита, а программа содержит конкретные задания и процедуры проверки каждого цикла хозяйственных операций, счета бухгалтерского учета.

Во время планирования необходимо учитывать такую информацию:

- условия конкретного договора (сроки, порядок отчетности перед клиентом и т. д.);

-последние нормативные документы, которые регулируют осуществление аудита;

- наиболее важные вопросы аудита;

-уровень доверия к системе внутреннего контроля;

-содержание учетной политики заказчика и ее изменения;

- рассчитанный или просто оцененный уровень существенности ( допустимой ошибки);

- условия, которые нуждаются в особенной тщательности ( наличие связанных сторон, возможность злоупотреблений, судебное дело и тому подобное);

- необходимость привлечения экспертов, сотрудничества с другими аудиторами и возможности привлечения работников заказчика;

- содержание и объем необходимых аудиторских свидетельств.

Программа аудиторской проверки - это основа детального планирования времени и расходов.

План и программа аудиторской проверки помогают проводить работу в пределах времени, необходимого клиенту и аудитору, и является основанием для установления гонорара. Они должны быть достаточно детально разработанные, чтобы исполнители могли завершить задание в относительно короткий срок и, таким образом, эффективно распоряжаться своим временами. Если клиент использует компьютеры, аудиторской группе, возможно, будут нужны специальные навыки. Аудитор должен владеть достаточными знаниями в компьютерной сфере. План аудита должен быть поставлен в известность аудиторской группе. Графика, процедуры, которые необходимо выполнить, и тип отчета главного аудитора следует сообщить группе аудиторов в самом начале проверки. Аудитор должен обсудить общую стратегию проверки с руководством клиента. Некоторые детали планирования (нужно ли использовать работу внутренних аудиторов но др.) необходимо обсуждать и согласовывать предварительно (заранее). Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией ассистентам аудитора и одновременно является для руководителей аудиторской организации и аудиторской группы средством контроля качества работы. Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу. Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Назначение тестов средств контроля в том, что они помогают выявить существенные недостатки средств контроля экономического субъекта. Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и составить программу аудита по каждому разделу бухгалтерского учета. В зависимости от изменений условий проведения аудита и результатов аудиторских процедур программа аудита может пересматриваться. Причины и результаты изменений следует документировать. Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта. Примерное содержание программы аудита приведено в приложении. В течение всего срока проведения аудита его общий план и программа пересматриваются и уточняются аудитором в связи с вероятностью изменений условий и направлений аудита и возможностью получения других результатов после проведения аудиторских процедур.

4. Методические приемы аудита операционных расходов

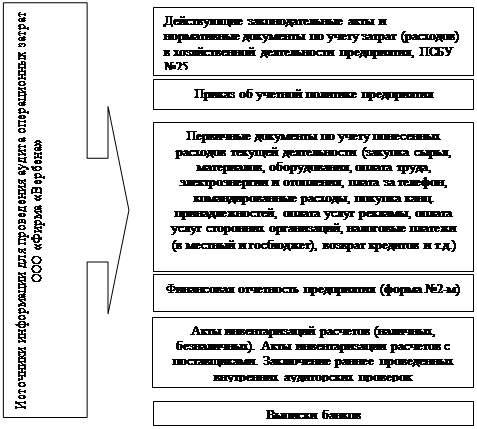

Обратимся к анализу организации и методике аудита операционных расходов ООО "Фирма "Вербена". Для этого рассмотрим прежде всего информационные источники, которые использует проверяющий аудит расходов текущей деятельности исследуемого предприятия (рис. 4.1).

Рис. 4.1. Источники информации для проведения аудита операционных затрат ООО "Фирма "Вербена"

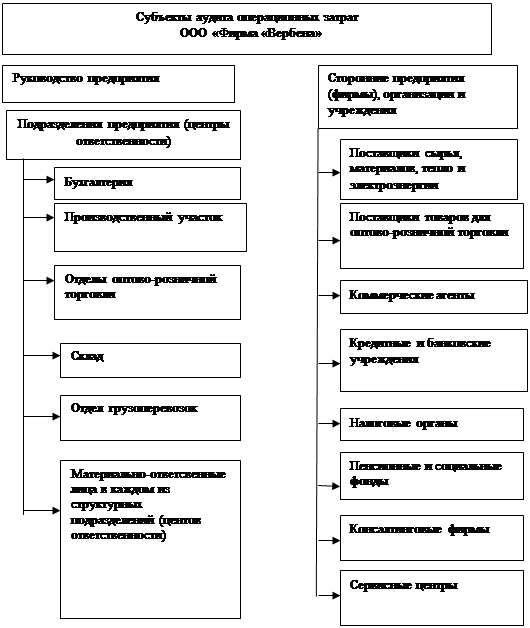

Субъектами аудита операционных затрат предприятия ООО "Фирма "Вербена" служат (рис. 4.2).

Рис. 4.2 Основные субъекты проверки, связанные с осуществлением текущей деятельности и осуществлением операционных затрат ООО "Фирма "Вербена"

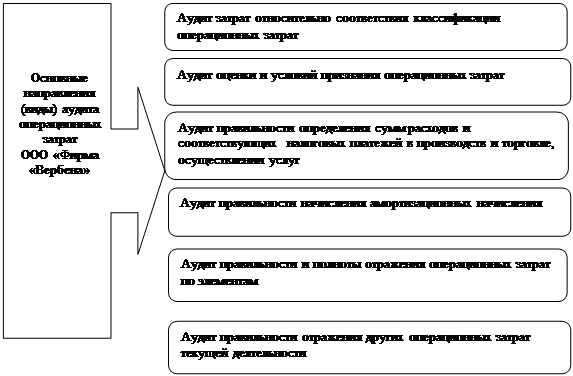

Аудит операций учета операционных затрат осуществляется по следующей методике (рис. 4.3.).

Рис. 4.3. Виды аудита операционных затрат ООО "Фирма "Вербена"

Независимо от величины расходов на приобретение товаров с целью их дальнейшей реализации в оптовой и розничной торговле аудитору следует учитывать, что затраты ООО "Фирма "Вербена" также состоят из таких элементов, как расходы на оплату труда, отчисления на социальные мероприятия работникам торговли, амортизационные расходы и другие операционные затраты (их содержание коммерческое предприятие может определять самостоятельно, это могут транспортные расходы, расходы на упаковку и т.д.).

Аудит операций учета операционных затрат на ООО "Фирма "Вербена" проводится по таким направлениям, как аудит затрат относительно соответствия классификации операционных затрат, правильности и полноты отражения операционных затрат по элементам, а также правильности и полноты отражения других операционных затрат хозяйственной деятельности предприятия.

Наиболее распространенными способами получения аудиторских доказательств, которые аудитор использует при проверке операций по изготовлению и продаже продукции, являются:

1. Проверка арифметических расчетов (пересчет).

Аудитор производит проверку правильности расчета отклонений фактической производственной себестоимости изготовленной продукции от нормативной (плановой) производственной себестоимости, фактической себестоимости выпущенной и проданной продукции.

2. Инвентаризация.

С целью подтверждения количества отгруженной продукции, остатков готовой продукции на складе аудитор вправе произвести инвентаризацию готовой продукции.

3. Проверка соблюдения правил учета отдельных операций по изготовлению и продаже продукции.

Аудитор устанавливает соблюдение методологии и принципов учета продажи и отгрузки готовой продукции.

4. Подтверждение.

Для убеждения в реальности совершения операций по отгрузке и продаже продукции аудитор должен получить подтверждение в письменной форме от независимой (третьей) стороны (покупателя).

5. Устный опрос персонала, руководства предприятия и независимой (третьей) стороны.

6. Прослеживание.

При прослеживании аудитор проверяет некоторые первичные документы и отражение содержащихся в них данных в регистрах синтетического и аналитического учета, находит заключительную корреспонденцию счетов и убеждается в том, что соответствующие хозяйственные операции правильно отражены в бухгалтерском учете.

7. Аналитические процедуры.

Аудитор может использовать следующие виды аналитических процедур:

- сопоставление остатков по счетам учета затрат на производство, готовой продукции, продажи готовой продукции за различные периоды;

- сопоставление показателей бухгалтерского баланса и отчета о прибылях и убытках со сметными (плановыми) показателями;

- оценку соотношений между различными статьями отчетности и сопоставление их с данными предыдущих периодов;

- сопоставление финансовых показателей деятельности предприятия со средними показателями соответствующей отрасли экономики.

Исходя из вышеизложенного, можно сделать вывод, что, аудит операций учета операционных затрат осуществляется методике, которая включает аудит затрат относительно соответствия классификации операционных затрат, аудит оценки и условий признания операционных затрат, аудит правильности определения сумм расходов и соответствующих налоговых платежей в производств и торговле, осуществлении услуг, аудит правильности начисления амортизационных начисления, аудит правильности и полноты отражения операционных затрат по элементам, аудит правильности отражения других операционных затрат текущей деятельности.

5. Обобщение результатов аудита и их использование в системе управления предприятием

Результаты аудиторской проверки отображаются в аудиторском отчете. Аудиторский отчет содержит сведения о состоянии учета, внутреннего контроля, достаточности и достоверности финансовой отчетности. В связи с тем, что содержание аудиторского отчета зависит от конкретных обстоятельств и последствий проверки, он составляется в произвольной форме. Аудиторский отчет составляется только для заказчика и может быть опубликован только по его разрешению.

Аудиторский отчет включает общую (вступительную), аналитическую и итоговую части.

Во вступительной части указывают место и дату составления отчета, название аудиторской организации и ее адрес № и дату выдачи Сертификата и Свидетельства о включении в Реестр субъекта аудиторской деятельности, периоде, за который осуществляется проверка, состав учетной и отчетной документации, ссылки на Закон и положение (стандарты) бухгалтерского учета, Национальные нормативы аудита, которыми руководствовался аудитор.

В аналитической части аудиторского отчета приводят результаты проверки бухгалтерского учета и финансовой отчетности, состояния внутреннего контроля, способ проверки (сплошной, выборочный), факты нарушений законодательных, других нормативно правовых актов и установленных правил ведения бухгалтерского финансового учета и составления финансовой отчетности.

Третья, итоговая часть аудиторского отчета включает вывод по результатам аудиторской проверки.

Аудиторское заключение - это официальный документ, засвидетельствованный подписью и печатью аудитора (аудиторской фирмы), который составляется в установленном порядке по результатам проведения аудита и содержит в себе вывод относительно достоверности финансовой отчетности, полноты и соответствия действующему законодательству и установленным нормативам бухгалтерского учета финансово-хозяйственной деятельности.

Обнаруженные в ходе проверки отклонения отражаются в аудиторском отчете, и определяется их количественное влияние на показатели отчетности.

Аудиторская практика свидетельствует, что типичными ошибками, которые оказываются в ходе проверки затрат операционной деятельности таковы:

- не соответствие примененного метода учета затрат методу, зафиксированному в учетной политике;

- неправильная оценка остатков НЗВ;

- неправильное распределение расходов по отчетным периодам;

- необусловленное (без документального оформления) включение в себестоимость отдельных видов расходов.

Все расходы операционной деятельности формируются в разрезе экономических элементов и статей расходов. Элементы расходов приводятся в П(С)БУ 16 "Расходы", а перечень статей расходов может устанавливаться предприятием самостоятельно.

В соответствии с законодательством предприятие имеет право избирать один среди трёх способов учета расходов деятельности:

- с использованием 8-го класса счетов "Затраты по элементам";

- с использованием 9-го класса счетов "Расходов деятельности";

- с одновременными использованиями 8-го и 9-го класса счетов.

Общая схема учета расходов без применения счетов класса 8 является значительно проще, а относительно информации о расходах в разрезе экономических элементов, то ее можно получить во внесистемном порядке из учетных регистров. Использование счетов класса 8 делает этот учет более трудоемким и неудобным.

Таким образом, для правильной постановки учета и последующих управленческих решений важное значение имеет учет расходов. Методологически учет операционных расходов целесообразно вести с помощью таких видов затрат в управленческом учете, как постоянные и переменные расходы или прямые и косвенные расходы, а также с определением данных расходов по элементам.

Методологически для организации контроля затрат работник учетного аппарата, финансовый управляющий должен обратится к П(С)БУ №16 "Расходы", П(С)БУ №25 "Финансовая отчетность субъекта малого предпринимательства", П(С)БУ №3 "Отчет о финансовых результатах".

Методы анализа операционных расходов, которые могут быть использованы в практической реализации разнообразны. В управленческом учете операционных доходов и затрат могут эффективно применятся различные виды анализа (оперативный, сравнительный, факторный, комплексный). Исследователями отмечается большая роль методов финансового учета, таких как документация и инвентаризация, оценка и калькуляция, балансовое обобщение и отчетность. В качестве специальных методов анализа доходов и расходов целесообразно применение бухгалтерского метода, метода минимального и максимального значения и метода анализа расчетов.

В ходе практического исследования объекта ООО "Фирмы "Вербена" определено, что данное предприятие является субъектом предпринимательской деятельности в виде юридического лица. Предприятие относится к числу предприятий малого бизнеса и занимается коммерческой деятельностью (оптовая и розничная торговля), имеет небольшое собственное производство (производство пряностей). Сформирована бухгалтерская служба из четырех человек. Анализ обязанностей бухгалтерской службы показал, что для такого небольшого предприятия состав службы и распределение обязанностей носит оптимальный характер. Имеется на предприятии приказ о учетной политике, который обновляется на каждый финансовый год, составлен график документооборота и детально разработаны должностные инструкции работников бухгалтерии.

Управленческий учет на предприятии находится в стадии начального развития.

Синтетический учет расходов предприятия ведется по счетам 902 "Себестоимость реализованных товаров", счету 92 "Административные расходы", счету 93 "Расходы на сбыт" и счету 94 "Прочие операционные расходы". Аналитический учет расходов ведется по видам расходов (в разрезе поставщиков и сторонних организаций, оказывающих услуги предприятию Вербена, структурных подразделений (оптовая и розничная торговля, производственная деятельность) и т.д.

Анализ организации внутреннего контроля ООО "Фирма "Вербена" основан на внутреннем аудите операций учета доходов и затрат. Анализ внутреннего аудита операционных доходов ООО "Фирма "Вербена" показал, что последний проводится по таким направлениям, как соответствие классификации доходов, оценки и условий признания этих доходов, правильности отражения доходов от реализации товаров и правильности отражения других операционных доходов. Внутренний аудит операций учета операционных затрат на ООО "Фирма "Вербена" проводится по таким направлениям, как аудит затрат относительно соответствия классификации операционных затрат, правильности и полноты отражения операционных затрат по элементам, а также правильности и полноты отражения других операционных затрат хозяйственной деятельности предприятия.

Следует отметить, что объекты и субъекты, задачи и направления внутренней аудиторской проверки в разрезе учета операционных расходов и затрат осуществляются на основании методик внутреннего аудита операционных доходов и затрат, отработанных практикой национального аудита. Все проверки выполняются на основании действующего законодательства (нормативной базы учета и аудита). Выполнена внутренняя аудиторская проверка, сделано соответствующее аудиторское заключение.

Выводы и предложения

Расходы предприятия являются одним из важнейших и одним из трудоемких объектов учета, контроля, анализа. От правильности их определение зависит точность расчета финансового результата деятельности предприятия. Следовательно, тема расходов является актуальной для любого предприятия.

Расходы операционной деятельности - расходы, установленные в соответствии с пунктами 17, 21 Положения (стандарта) бухгалтерского учета 16 "Затраты", утвержденного приказом Министерства финансов Украины от 31.12.99 N 318.

Операционные расходы включают денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы.

Целью аудита затрат операционной деятельности является контроль за правильностью, полнотой, своевременностью бухгалтерского учета выпуска и движения готовой продукции, ее оценки и исчисления выручки от реализации продукции, а также управленческих и коммерческих расходов и прибыли (убытка) от продажи.

Анализ основных показателей деятельности ООО "Фирма "Вербена" в 2006-2008 годах показал, что предприятие имеет в основном устойчивые показатели экономического развития, показатели выручки и чистой прибыли растут.

На исследуемом предприятии ООО Фирма "Вербена" обязанности по организации внутрихозяйственного контроля возложена на работников бухгалтерской службы во главе с главным бухгалтером предприятия.

Планирование аудиторских работ помогает обратить необходимое внимание аудитора на важнейшие направления аудита, на выявления проблем, которые следует проверить наиболее тщательным образом. Помогает должным образом организовать свою работу, и осуществлять надзор за работой ассистентов, которые принимают участие в проверке, а также координировать работу, которая осуществляется другими аудиторами и специалистами других профессий. В процессе планирования создаются два основных документа: общий план и программа проверки.

Аудит операций учета операционных затрат на ООО "Фирма "Вербена" проводится по таким направлениям, как аудит затрат относительно соответствия классификации операционных затрат, правильности и полноты отражения операционных затрат по элементам, а также правильности и полноты отражения других операционных затрат хозяйственной деятельности предприятия.

Наиболее распространенными способами получения аудиторских доказательств, которые аудитор использует при проверке операций по изготовлению и продаже продукции, являются:

1. Проверка арифметических расчетов (пересчет).

2. Инвентаризация.

3. Проверка соблюдения правил учета отдельных операций по изготовлению и продаже продукции.

4. Подтверждение.

5. Устный опрос персонала, руководства предприятия и независимой (третьей) стороны.

6. Прослеживание.

7. Аналитические процедуры.

В ходе практического исследования объекта ООО "Фирмы "Вербена" определено, что данное предприятие является субъектом предпринимательской деятельности в виде юридического лица. Предприятие относится к числу предприятий малого бизнеса и занимается коммерческой деятельностью (оптовая и розничная торговля), имеет небольшое собственное производство (производство пряностей). Сформирована бухгалтерская служба из четырех человек. Анализ обязанностей бухгалтерской службы показал, что для такого небольшого предприятия состав службы и распределение обязанностей носит оптимальный характер. Имеется на предприятии приказ о учетной политике, который обновляется на каждый финансовый год, составлен график документооборота и детально разработаны должностные инструкции работников бухгалтерии.

Управленческий учет на предприятии находится в стадии начального развития.

Синтетический учет расходов предприятия ведется по счетам 902 "Себестоимость реализованных товаров", счету 92 "Административные расходы", счету 93 "Расходы на сбыт" и счету 94 "Прочие операционные расходы". Аналитический учет расходов ведется по видам расходов (в разрезе поставщиков и сторонних организаций, оказывающих услуги предприятию Вербена, структурных подразделений (оптовая и розничная торговля, производственная деятельность) и т.д.

Анализ организации внутреннего контроля ООО "Фирма "Вербена" основан на внутреннем аудите операций учета доходов и затрат. Анализ внутреннего аудита операционных доходов ООО "Фирма "Вербена" показал, что последний проводится по таким направлениям, как соответствие классификации доходов, оценки и условий признания этих доходов, правильности отражения доходов от реализации товаров и правильности отражения других операционных доходов. Внутренний аудит операций учета операционных затрат на ООО "Фирма "Вербена" проводится по таким направлениям, как аудит затрат относительно соответствия классификации операционных затрат, правильности и полноты отражения операционных затрат по элементам, а также правильности и полноты отражения других операционных затрат хозяйственной деятельности предприятия.

Список использованных источников

1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 p., №996-XIV.

2. Закон України "Про оподаткування прибутку підприємств" N 335/94-вр від 28.12.94. В редакції Закону N 440-ІV від 16.01.2003

3. Кодекс законів про працю України від 10.12.1971 р.

4. Закон України "Про оподаткування прибутку підприємств" від 28.12.94 р.№ 334/94-ВР.

5. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфін України від 30.11.99 р. № 291.

6. Методичні рекомендації з формування складу витрат і порядку їхнього планування в торговій діяльності, затверджені наказом Мінекономіки України від 22.05.2002 р. № 145.

7. Положення (стандарт) бухгалтерського обліку № 16 "Витрати", затверджене наказом Мінфіну України від 31.12.99 р. № 318.

8. Положення (стандарт) бухгалтерського обліку 9 "Запаси", затверджений наказом Мінфіну України від 20.10.99 р.№ 246.

9. Андреев В.Д. Практический аудит: Справочное пособие. - М.: Экономика, 1994. - 368 с.

10. Аудит і ревізія підприємницької діяльності. Навчальний посібник/За редакцією Ф.Ф. Бутинця - Житомир, ПП "Рута", 2001. -416с.

11. Аудит. Практческое пособие /Под редакцией А. Кузаминского. – К.: "Учетинформ", 1996. – 283 с.

12. Білик М.Д. Організація і методика аудиту сільськогосподарських підприємств: Підручник. –К.:КНЕУ, 2004. –628 с.

13.Білуха М.Т. Курс аудиту. — Київ: Вища школа, 1998. — 574с.

14. Бланк И.А. Стратегия и тактика управления финансами. Киев, МП "ИТЕМ лтд", СП "АДЕФ-Украина", 1996. – 534 с.

15. Бухгалтерський управлінський облік. Навчальний посібник для студентів. / Ф.Ф. Бутинець, Л.В. Чижевська, Н.В. Герасимчук. – Житомир: ЖІТІ, 2000. – 448 с.

16. Бухгалтерський управлінський облік: Збірник задач і вправ / Бутинець Ф.Ф. - Житомир, 2001. - 256 с.

17. Бухгалтерський фінансовий облік: Підручник. /За ред. Ф.Ф. Бутинця. – 5-те вид., доп. і перероб. - Житомир: ПП. „Рута", 2003. - 726 с.

18. Голов С.Ф. Управлінський облік. Підручник. – К.:Лібра, 2003. -704 с.

19. Гончаров А.Б. Фінансовий менеджмент: Навчальний посібник. – Х.:ВД "ІНЖЕК", 2003 р. – 240 с.

20. Гордієнко Н.Г. Автоматизоване робоче місце ревізора. Навчальний посібник. К: КНТЕУ, 2002. – 132 с.

21. Жила В.Г. Ревизия и аудит: Учебное пособие. — К.: МАУП, 1998.— 94с.

22. Івахненков С.В. Інформаційні технології в організації бухгалтерського обліку та аудиту. Навчальний посібник. К: Знання-Прес, 2003. – 349 с.

23. Кожанова Є. П., Отенко І. П. Економічний аналіз: Навчальний посібник для самостійного вивчення дисципліни X.: ВД "ІНЖЕК", 2003. -208 с.

24. Облік витрат в системі управління операційною діяльністю підприємства: Автореф. дис... канд. екон. наук: 08.06.04 /Г.С. Кошевецька; Держ. акад. статистики, обліку та аудиту Держкомстату України.- К., 2005.-21с.

25. Облік і аналіз витрат та результатів господарської діяльності: Автореф. дис. канд. екон. наук: 08.06.04 / С.Р. Тріль; Терноп. акад. нар. госп-ва. — Т., 2001. — 20 с.

26. Облік і аудит виробничих витрат в умовах функціонування інформаційних систем підприємства: Автореф. дис. канд. екон. наук.: 08.06.04 / С.В. Гушко; Київ. нац. екон. ун-т. — К., 2003. — 18 с.

27. Облік та аудит надзвичайних доходів і витрат підприємств: Автореф. дис. канд. екон. наук: 08.06.04 / О.Л. Міклуха; Київ. нац. торг.-екон. ун-т. — К., 2006. — 22 с.

28. Петрик Е. Аудит. Оценка системы внутреннего контроля предприятия в процессе независимой аудиторской проверки./ Е. Петрик.// Весник налоговой службы Украины: Журнал: Киев, 2003.- №19.с.59-63

29. Савченко В.Я. Аудит: Навчальний посібник: Навчальне видання.- К.: КНЕУ, 2005.- 322 c.

30. Сопко В.В., Верхоглядова Н.І., Шило В.П., Ільіна С.Б., Брадул О.М. Організація і методика проведення аудиту: Навчально-практичний посібник. – К.: ВД „Професіонал", 2004. – 624 с.

31. Усач Б.Ф. Аудит: Навчальний посібник. /Б.Ф. Усач.- 2-е вид., стер.- К.Ж Знання-прес, 2003.-223с.

Приложения

Приказ об учетной политике ООО "Фирма "Вербена"

ПРИКАЗ № 126/2

Об установлении учетной политики ООО "Фирма "Вербена"

Согласно действующему Закону Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16 июля 1999г. (с изменениями и дополнениями) и в соответствии с решением общего собрания участников от 14 января 2007г. установить следующую учетную политику:

1) Применить следующие методы оценки запасов при отпуске запасов в продаже или другом выбытии:

- по ценам продажи — для товаров, продающихся в розницу.

2) Для признания основных средств таковыми, определения срока полезного использования основных средств и выбора метода начисления амортизации создать комиссию в составе: (экономиста Петрова В.И., начальника отдела по снабжению и сбыту Иванова В.Я.).

Установить сроки службы основных средств и методы начисления амортизации согласно, действующим в отечественной практике нормам и нормативам.

3) Считать материальные активы со сроком использования более года, стоимостью 500грн малоценными необоротными материальными активами. Применить к малоценным необоротным материальным активам способ начисления амортизации в размере 50% при передаче их в эксплуатацию и последующим начислением 50% при выбытии их из эксплуатации.

4) Для признания нематериального актива таковым, определения срока полезного использования нематериальных активов и выбора метода начисления амортизации создать комиссию в составе: (экономиста Петрова В.И., начальника отдела по снабжению и сбыту Иванова В.Я).

Установить сроки службы нематериальных активов и методы начисления амортизации согласно нормативно-методическим указаниям национальных стандартов бухгалтерского учета и отраслевым положениям.

5) Резерв сомнительных долгов определять исходя из платежеспособности отдельных дебиторов на основе опыта предыдущей деятельности.

6) Резервирование средств на оплату отпусков, дополнительное пенсионное обеспечение, обеспечение гарантийных обязательств, прочих расходов и платежей не производить.

7) Для определения степени завершенности операций по предоставлению услуг применить способ изучения выполненной работы, за исключением случаев, когда доход от предоставления услуг не может быть достоверно определен.

8) Для классификации текущих обязательств, оборотных активов, дебиторской задолженности, малоценных и быстроизнашивающихся предметов и других статей баланса руководствоваться сложившейся длительностью операционного цикла на основе информации технического отдела предоставляемой бухгалтерии согласно графику документооборота.

9) Установить перечень и состав статей калькулирования себестоимости товаров самостоятельно, исходя из особенностей деятельности.

10) Установить перечень и состав переменных и постоянных общепроизводственных расходов.

11) Использовать для обобщения информации о расходах предприятия по элементам счета класса 8 "Расходы по элементам".

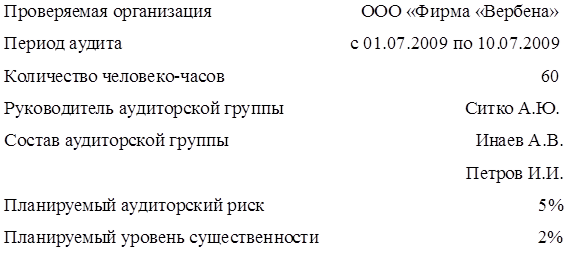

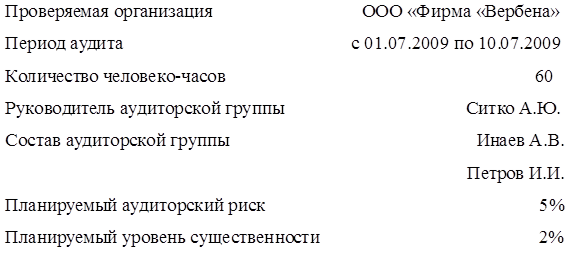

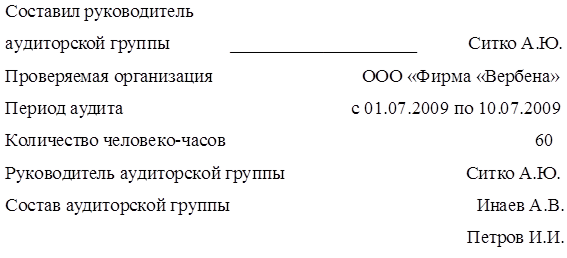

Общий план аудита расходов операционной деятельности

Общий план аудита расходов операционной деятельности

| № п/п

|

Планируемые виды работ

|

Период проведения

|

Исполнитель

|

| 1

|

Общая оценка организации учета затрат и калькулирования себестоимости

|

01.07.09-02.07.09

|

Инаев А.В., Петров И.И.

|

| 2

|

Общая оценка организации достоверности формирования и обоснованности сводного учета затрат

|

03.07.09-04.07.09

|

Ситко А.Ю., Инаев А.В.

|

| 3

|

Аудит движения готовой продукции, товаров

|

05.07.09-06.07.09

|

Петров И.И.

|

| 4

|

Аудит правильности списания себестоимости проданной продукции и товаров

|

07.07.09-.08.07.09

|

Ситко А.Ю.

|

| 5

|

Аудит показателей финансовой отчетности

|

09.07.09

|

Инаев А.В.

|

| 6

|

Составление аудиторского заключения

|

10.07.09

|

Ситко А.Ю.

|

Составил руководитель

аудиторской группы _______________________ Ситко А.Ю.

Программа аудита расходов операционной деятельности

Программа аудита расходов по обычным видам деятельности

| № п/п

|

Этап проверки

|

Объект аудиторской проверки

|

Процедура

|

| 1

|

Общая оценка организации учета затрат и калькулирования себестоимости

|

|

|

| 1.1

|

Правильность отнесения на себестоимость продукции (работ, услуг):

- материальных затрат;

- затрат на оплату труда;

- отчислений на соц. нужды;

- прочих затрат.

|

Учетная политика

Расчетно-платежные ведомости

|

Проверка документов

|

| 2

|

Общая оценка организации достоверности формирования и обоснованности сводного учета затрат

|

|

|

| 2.1

|

Правильность учета и списания:

- затрат вспомогательных производств;

- общепроизводственных расходов;

- общехозяйственных расходов;

- полуфабрикатов собственного производства;

- расходов будущих периодов.

|

Ведомости распределения общепроизв. и общехоз. расходов

|

Проверка документов, прослеживание

|

| 2.2

|

Правильность составления корреспонденции по счетам учета затрат. Соответствие записей аналитического учета по счетам, записям в главной книге.

|

Балансовые счета: 20, 21, 23, 25, 26, 28, 29, 44

|

Рабочие записи

|

| 3

|

Аудит движения готовой продукции

|

|

|

| 3.1

|

Выборочная проверка наличия и правильности оформления договоров поставки

|

Договоры

|

Проверка договоров по формальным признакам и по существу отраженных положений

|

| 3.2

|

Выборочный контроль документального оформления движения готовой продукции на складе

|

Карточки складского учета готовой продукции, накладные, счета-фактуры

|

|

| 3.3

|

Выборочная проверка правильности оформления отгрузочных документов и их отражение в учете

|

Счета-фактуры, накладные, книга продаж

|

Проверка документации по формальным признакам, арифметическая проверка сумм

|

| 3.4

|

Выборочная проверка соответствия цен, указанных в отгрузочных документах, ценам в прейскуранте

|

Счета-фактуры, накладные, прейскурант цен

|

Проверка документации по существу

|

| 3.5

|

Проверка данных регистров учета отгрузки готовой продукции и продажи и сверка их со счетами в Главной книге

|

Ведомость №16, журналы-ордера №11, 12, 15, Главная книга

|

Пересчет, проверка учетных записей

|

| 4

|

Аудит правильности списания себестоимости проданной продукции

|

|

|

| 4.1

|

Проверка правильности организации учета выпуска и продажи готовой продукции, списания себестоимости проданной продукции, поступления выручки от продажи

|

Учетная политика, ведомости, журналы-ордера, Главная книга

|

Проверка учетных записей, арифметический контроль сумм

|

| 4.2

|

Проверка своевременности и полноты списания себестоимости проданной продукции и расходов на продажу

|

Расчет фактической себестоимости отгруженной (проданной) продукции, журналы ордера

|

Пересчет, контроль документов, учетных записей

|

Аудиторское заключение

по состоянию и организации учета операционных затрат ООО "Фирма "Вербена"

Аудиторская проверка проводилась аудиторской фирмой ООО "Аудит-Юг", лицензия №254865 выдана АПУ от 12.04.2008 г., аудиторской группой в составе: аудиторы Ситко А.Ю., сертификат №325865, Инаев А.В., сертификат № 856547, бухгалтер-ассистент Петров И.И.

Проведен аудит организации и состояния учета операционных затрат ООО "Фирма "Вербена", расположенного по адресу ул. Генерала Васильева, д.29 (г. Симферополь) за период с 01.01.2007 по 31.12.2007 г.

В соответствии с договором № 125 от 30.06.2009 года аудиторская фирма ООО "Аудит-Юг" провела аудит организации и состояния учета операционных расходов на основании внутрихозяйственной и финансовой отчетности предприятия ООО "Фирма "Вербена" (учетная политика, график документооборота, первичные документы, форма №2-м "Отчет о финансовых результатах", данные налоговой отчетности) по состоянию на 1 января 2009 года (за 2008 год).

Ответственность относительно достоверности представленной информации несет руководство ООО "Фирма "Вербена".

Обязательства ООО "Аудит-Юг" сделать вывод относительно представленной информации на основе проведенной аудиторской проверки.

Аудит проведен в соответствии с требованиями Закона Украины "Об аудиторской деятельности" и "Международных нормативов аудита". В ходе аудиторской проверки использованы методы документальной проверки, тестирования доказательств на обоснование сумм, представленных в бухгалтерской и финансовой отчетности и методы финансового анализа финансовой отчетности. Исследование обеспечения, реализации и выполнения положений учетной политики предприятия показало реальное выполнение приказа руководства предприятия о учетной политике. Методом тестирования дана оценка соответствия данных Отчета о финансовых результатах (Форма 2-м) понесенных в 2008 году расходов. Данные журнально-ордерной системы учета полностью совпадают с данными годовой финансовой отчетности предприятия (форма №2-м). Проведен также анализ финансового состояния предприятия, который показал, что предприятие ООО "Фирма "Вербена" имеет низкую платежеспособность.

В результате аудиторской проверки подтверждено, что бухгалтерские регистры и финансовая отчетность ООО "Фирма "Вербена" полно и достоверно отражает операции по учету операционных затрат в 2008 году. Финансовая отчетность составлена в соответствии с П(С)БУ №3 "Отчет о финансовых результатах". Таким образом, организация и состояние учета ведется на ООО "Фирма "Вербена" надлежащим образом и оценивается как условно положительно.

|