| СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………..3-4

Глава I. Теоретические основы процесса кредитования………………..5

1.1. Элементы системы кредитования …………………………………..5-8

1.2. Условия и этапы кредитования……………………………………... 8-13

Глава II. Кредитование юридических лиц коммерческими банками…13

2.1.Виды и условия кредитования юридических лиц в Сберегательном

банке России……...……………………………………………………….13-17

2.2. Кредитование юридических лиц на современном этапе…………..17-23

ЗАКЛЮЧЕНИЕ……………………………………………………………24

БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………25

ВВЕДЕНИЕ

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства.

При всей очевидности той пользы, которую приносит кредит, его воздействие на народное хозяйство оценивается неоднозначно. Зачастую одними специалистами считается, что кредит возникает от бедности, он нехватки имущества и ресурсов, имеющихся в распоряжении субъектов хозяйства. Кредит, по мнению других специалистов, разрушает экономику, поскольку за него надо платить, что подрывает финансовое положение заемщика, приводит к его банкротству.

Актуальность выбранной темы обусловлена тем, что в настоящий момент банковская система России имеет достаточное количество денежных ресурсов для удовлетворения нужд большинства малых и средних российских предприятий.

Проблемы с кредитованием юридических лиц связаны зачастую с отсутствием системы грамотного финансового менеджмента на предприятии. Интуитивно предприниматель понимает финансовый механизм деятельности своего бизнеса (в противном случае бизнеса бы не было как такового).

Но структурировать финансовые потоки и грамотно представить действительную картину банку-кредитору предприниматель в ряде случаев не может. Так же, как и осуществить качественное финансовое планирование.

В настоящее время многие клиенты - юридические лица испытывают потребности в нестандартных схемах финансирования. Соответственно - наряду с кредитными линиями в режиме овердрафт, краткосрочными кредитами, возобновляемыми и не возобновляемыми кредитными линиями, обеспеченными ликвидным залогом (недвижимость, акции крупных предприятий, оборудование и др.) или под поручительство организаций, имеющих положительную кредитную историю в банке проблемой является выдача гарантий в пользу третьих лиц, лизинговые, факторинговые операции и другие. Следует также выделить проблему зависимости не только от собственных и привлеченных ресурсов, но и от определенных норм, которые устанавливает ЦБ РФ для банков, осуществляющих кредитование клиентов.

Таким образом, вышеперечисленные тенденции и проблемы кредитования юридических лиц определили выбор данной темы.

Целью работы является изучение теоретических и практических основ кредитования юридических лиц.

Глава I. Теоретические основы процесса кредитования

1.1. Элементы системы кредитования.

Система кредитования базируется на трех «китах»: субъектах кредита; обеспечении кредита; субъектах кредитования.

Можно сколько угодно маневрировать организационным основами, технологией кредитных операций, однако во всякой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяет «лицо» кредитной операции, ее эффективность.

Базовые элементы системы кредитования неотъемлемы друг от друга.

Успех в деятельности банка по кредитованию приходит только в том случае, если каждый из них дополняет друг друга, усиливает надежность кредитной сделки. С другой стороны, попытка разорвать их единство неизбежно нарушает систему, подрывает ее, может привести к нарушению возвратности банковских ссуд.

Известно, что прежняя система, основанная на принципах централизованного управления экономикой, предпочтение отдавала объекту кредитования. Считалось, что если есть объект кредитования, то это дает право на получение предприятием или организацией банковской ссуды. Такой объект всегда находился: предприятия, не заинтересованные в экономии собственных и заемных ресурсов, накапливали сверхнормативные запасы товарно- материальных ценностей, осуществляли излишние затраты, в целом нуждались в привлечении дополнительных средств. Чаще всего это были качественные товарно-материальные ценности, объективные потребности хозяйственных организаций в дополнительных ассигнованиях; для банка, делающего акценты на наличие объекта кредитования, всего этого было достаточно, но явно не хватало для подлинной надежности кредитной операции. Особенно заметно такая ситуация проявляла себя во взаимоотношениях банка с сельскохозяйственными организациями, осуществляющими вложение средств в затраты растениеводства и животноводства в банк сведения обо все возрастающих объемах кредитования.

Именно здесь автоматизм выдачи кредита под объект кредитования без учета субъекта кредитования, его кредитоспособности приводил к задержке возврата кредита и в конечном итоге к амнистии долгов, списанию ссудной задолженности отдельных колхозов и совхозов за счет государственного бюджета.

Совокупность трех фундаментальных элементов (субъекта, объекта и обеспечения кредита) действует только как система. Может показаться, что одного из них будет вполне достаточно для решения вопроса о возможности кредитования. Однако на фоне ряда возникающих вопросов появляется еще один элемент системы кредитования – это доверие. Он возникает из самого понятия кредит, что означает с латинского «credo» означает «верю». В кредите, как известно, две стороны – кредитор и заемщик. Между ними на началах возвратности совершает движение ссужаемая стоимость. Это движение неизбежно порождает отношение доверия между ссудополучателем, который верит, что банк вовремя предоставит кредит в необходимом размере, и ссудодателем, который верит, что заемщик правильно использует кредит, в срок и с уплатой ссудного процента возвратит ему раннее предоставленную ссуду.

Кредит как экономическое отношение – это всегда риски без доверия здесь не обойтись. Доверие, хотя и несет в себе определенный психологический оттенок, однако бесспорно основано на знании либо субъекта, либо объекта, либо обеспечения кредита. В конечном счете, можно сказать, что доверие, с одной стороны, возникает как необходимый элемент кредитного отношения, с другой – как осознанная позиция двух сторон, имеющая вполне определенное экономическое основание.

Кто является субъектом кредитования? Здесь необходимо определить форму кредита. В зависимости от того, кто является заемщиком, к формам кредита обычно относят:

- государственная форма кредита, когда государство предоставляет кредит на конкретный срок и на определенных условиях;

- хозяйственная (коммерческая) форма кредита, когда в кредитные отношения вступают поставщик, разрешающий отсрочку платежей, и покупатель, выписывающий вексель как обязательство заплатить за полученный товар через определенный период; в современном хозяйстве предприятия предоставляют друг другу не только товарный, но и, главным образом, денежный кредит;

- гражданская (личная) форма кредита, когда непосредственным участниками кредитной сделки являются физические лица;

- международная форма кредита, когда одним из участников кредитных отношений выступает зарубежный субъект.

Помимо данных форм кредита, вносящих в организацию кредитных отношений свои заметные особенности, в их классификации выделяется банковский кредит – как основная форма современного кредита.

Субъектом кредитования с позиции классического банковского дела являются юридические либо физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные сделки.

Заемщиком при этом может выступить любой субъект собственности, внушающий банку доверие, обладающий определенными материальными и правовыми гарантиями, желающий платить процент за кредит и возвращать его кредитному учреждению.

Субъект получения ссуды может быть самого разного уровня, начиная от отдельного частного лица, предприятия, фирмы вплоть до государства. В настоящее время принята следующая классификация субъектов кредитования:

- государственные предприятия организации;

- кооперативы;

- граждане, занимающиеся индивидуальной трудовой деятельностью, арендаторы;

- другие банки;

- прочие хозяйства, включая органы власти, совместные предприятия, международные объединения и организации.

Разделение кредитов по субъектам их получения порождает еще одно понятие классификации в системе кредитования – вид кредитов. Вид кредитов отображает совокупность свойств, которые характерны для той или иной конкретной кредитной сделки в экономическом и организационном отношении.

Экономические свойства кредитной сделки - это свойства самого кредита, они едины (возвратность, платность). Организационные свойства в каждом отдельном случае могут различаться, – порядок выдачи и погашения ссуд может быть иным. В соответствии с отраслевой направленностью особо могут выделяться промышленные, торговые, межбанковские кредиты.

В каждом отдельном случае виды кредитов могут иметь свою инструкцию, регламентирующую порядок их выдачи и погашения.

Виды кредитов различаются не только по субъектам их получения, но и по другим критерия. К ним относятся:

-связь кредита с движением капитала;

-сфера применения кредита;

-срок кредита;

-платность кредита;

-обеспеченность кредита.

1.2. Условия и этапы кредитования.

Под условиями кредитования понимаются своего рода требования, которые предъявляются к базовым элементам кредитования – субъектам, объектам и обеспечению кредита.

Это означает, что банк не может кредитовать любого клиента. Желающих получить кредит всегда много, но среди них необходимо выбрать тех, кому можно его предоставлять, доверить и быть уверенным, что ссуда будет своевременно возвращена и за ее использование будет выплачен ссудный процент. Неудивительно, что банк вступает в кредитные отношения с заемщиком на базе оценки его кредитоспособности, ликвидности его баланса, изучения рынка продукта товаропроизводителя, уровня менеджмента и управления счетом, прошлого опыта работы с ним.

Также обстоит дело и с объектом кредитования. Объектом кредитования не может быть всякая потребность заемщика, а только та, которая связана с его временными платежными затруднениями, вызвана необходимостью развития и обращения продукта.

Обеспечение, как третий базовый элемент системы кредитования, сделки. Банки, возникшие из интересов потребностей хозяйства, ориентируются на удовлетворение потребностей клиента. Целью кредитования является создание предпосылок для развития экономики заемщика, его конкурентоспособности и прибыльности, непрерывности производства и обращения. Вместе с тем только интересы клиента не могут стать решающим, доминирующим фактором свершения кредитных операций. Условиями кредитования должно быть и соблюдение интереса другой стороны – банка- кредитора. Его интересы могут не совпадать с интересами клиентов. У банка всегда есть выбор, куда лучше вложить собственные и аккумулированные капиталы. Его возможности часто ограничены. Банки, как известно, работают в конкретных границах, определяемых совокупностью имеющихся в данный момент ресурсов, нормативами экономического регулирования ЦБ. Объем кредитов, который может быть предоставлен клиентам, всегда зависит от объема собственных и привлеченных средств, регламентируемой пропорции между ними, текущих нормативов ликвидности, требований сбалансированности активов и пассивов по срокам, размера денежных ресурсов, перечисляемых в централизованные резервы ЦБ.

Возможности кредитования заемщика во многом определяются степенью риска. Как бы не хотелось заемщику получить ссуду, но если риск для банка чрезвычайно велик и нет полных гарантий, вероятнее всего такая ссуда не будет ему предоставлена. Клиент должен продемонстрировать реальную возможность и желание платить по своим долгам, включая ссудный процент.

Условия кредитования связаны также с принципами кредитования - целевым характером, срочностью и обеспеченностью кредита. Если клиент потенциально может нарушить один из них, кредитная сделка не состоится. При нарушении этих принципов в процессе кредитования банк, руководствуясь своими интересами, интересами своих вкладчиков, разрывает кредитные связи, отзывает кредит, требует его немедленного возврата.

Современная система кредитования базируется на возможности реализации залогового права, наличии различных типов гарантий и поручительств третьих сторон. Эти и другие формы обеспечивают надежность кредитной сделки, возможность возврата кредита в случае нарушения принципов кредитования.

Реализация залогового права требует от банка всестороннего анализа дееспособности клиента, оценки его имущества, позволяющего банку при необходимости обеспечить свою, по крайней мере, безубыточную деятельность.

Практика показывает, что ссуда может не иметь конкретного обеспечения, но наличие залога должно быть непременным условием свершения кредитной сделки.

Кредитование осуществляется при условии, что будут соблюдены и коммерческие интересы банка. Кредитование производиться на платной основе.

Платность во многом определяется кредитным риском, уровнем учетной ставки Центрального банка, общим состоянием спроса и предложения кредита на рынке.

Условием кредитования является заключение кредитного соглашения между банком и заемщиком. Кредитование базируется на договорной основе, предусматривающей определенные обязательства и права каждой стороны кредитной сделки, экономическую ответственность сторон.

Условием кредитования является планирование взаимоотношений сторон.

Объектом планирования в банке является сумма предоставляемого кредита, размер его погашения, доходы и расходы по кредитным операциям. Кредитный процесс обязывает и заемщика так регулировать производственные и финансовые возможности, чтобы в полной мере предусмотреть своевременное и полное погашение кредита и уплату ссудного процента.

Условия кредитования

- соблюдение требований, предъявляемых к базовым элементам кредитования

- совпадение интересов обеих сторон кредитной сделки

- наличие возможностей как у банка-кредитора, так и у заемщика выполнять свои обязательства соблюдение принципов кредитования

- возможность реализации залога и наличие гарантий

- обеспечение коммерческих интересов банка

- планирование взаимоотношений сторон кредитной сделки

Непосредственно кредитный процесс начинается со дня первой выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом- заемщиком.

Переговоры о кредите начинаются задолго до принятия конкретного решения. Предложение о выдаче кредита может исходить как от банка, так и от клиента. Для развитых рыночных отношений более типичной является ситуация, когда банк ищет клиента. Предлагает ему свой продукт, в том числе кредиты под те или иные цели и условия. Изучение рынка банковских услуг, потенциальных клиентов, обращение к ним с предложением о сотрудничестве, визиты, необходимые знаки внимания - все это происходит, прежде чем рассматривается конкретное предложение о кредите.

Иное дело – современная практика, когда кредиты нужны всем, начиная от предпринимателя и заканчивая правительством, не говоря уже о предприятиях и организациях, испытывающих острый кризис платежеспособности и нуждающихся в кредитной поддержке. Искать клиента, которому надо дать кредит, российскому коммерческому банку не приходится, клиент ищет банк, в котором можно было бы получить спасительную ссуду.

Таковы реальности современной экономики России, испытывающей острый кризис производства и финансов. Коммерческие банки не освобождаются, однако в дальнейшем от другого более сложного этапа - этапа рассмотрения конкретного проекта. Неустойчивость экономической ситуации, инфляции требует от российских банков особой осторожности и опыта оценки кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий. Аналитическая часть этого этапа представляет собой чрезвычайно ответственную задачу.

В российских коммерческих банках решение этой задачи, как правило, возлагается на кредитный отдел (управление). В отдельных банках выделяются специальные аналитические подразделения, функцией которых является всесторонняя оценка кредитуемого мероприятия. Заключение о возможности кредитования дается работнику, курирующему обслуживание данного клиента. В этом случае вся подготовленная работа возлагается на экономиста банка, – он ведет предварительные переговоры, рассматривает представленную в банк документацию, готовит письменное заключение о возможности и условиях кредитования данного проекта, выписывает специальное распоряжение о выдаче кредита, собирает необходимые разрешительные подписи на кредитных документах, – в общем, выполняет всю аналитическую, техническую и организационную работу по соответствующему кредитному проекту. В небольших банках вся эта работа, как правило, концентрируется в одном кредитном отделе.

Международный опыт зачастую иной. Если это маленький банк, то аналитическая и техническая работа в нем по выдаче кредита разделена между работниками: один анализирует, готовит решение, другой работник этого или специального другого подразделения выполняет техническую работу по техническому оформлению ссуды.

Крупные кредиты, как правило, рассматриваются на кредитном комитете. К его заседанию прорабатываются все экономические и юридические вопросы, принимается окончательное решение по рассматриваемому вопросу, определяются конкретные условия кредитования.

Такова процедура данного подготовительного этапа. Вслед за ним наступает этап оформления кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).

На третьем этапе – этапе использования кредита осуществляется контроль над кредитными операциями: соблюдением лимита кредитования

(кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На данном этапе не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента, при необходимости проводятся встречи, переговоры с клиентом, уточняются условия и сроки кредитования.

Глава II. Кредитование юридических лиц коммерческими банками

2.1.Виды и условия кредитования юридических лиц в Сберегательном банке России.

Краткосрочное кредитование юридических лиц

Цели кредитования:

- пополнение оборотных средств, в том числе финансирование производственной деятельности предприятия; контрактное финансирование, включая затраты по экспортным и импортным контрактам и сопутствующие операции; погашение текущей задолженности по уплате налогов, сборов, пошлин и иных обязательных платежей в бюджеты, государственные внебюджетные фонды; заработная плата работникам.

- пополнение внеоборотных средств, в том числе приобретение движимого и недвижимого имущества, нематериальных активов, расходы по капитальному ремонту, техническому перевооружению.

- овердрафтное кредитование для оплаты расчетных документов клиента при отсутствии или недостатке денежных средств на его расчетном счете.

- финансовая деятельность, в том числе портфельные вложения в ценные бумаги; выкуп собственных акций заемщика, выплаты дивидендов.

Условия кредитования:

- кредиты предоставляются юридическим лицам и индивидуальным предпринимателям, заключившим с Банком договор банковского счета.

- кредиты предоставляются как в рублях, так и в валюте.

- процентные ставки по кредитам индивидуальны и зависят от сроков кредитования и объемов сотрудничества Клиента и Банка.

- краткосрочные кредиты предоставляются на срок до 1 года.

- обязательным условием предоставления кредита является наличие обеспечения (кроме овердрафтного кредитования).

Обеспечение кредита:

В качестве обеспечения по кредиту могут выступать:

- имущественные активы (недвижимость, оборудование, автотранспорт, ТМЦ и др.);

- ценные бумаги, в том числе эмитированные государством, Сбербанком России;

- драгоценные металлы.

Залог может быть предоставлен как Заемщиком, так и третьим лицом.

В качестве обеспечения также могут приниматься банковские гарантии, гарантии субъектов РФ, Минфина РФ, муниципальных образований, поручительства платежеспособных предприятий, залог приобретаемого оборудования, залог будущего урожая.

Возможно одновременное использование нескольких форм обеспечения возврата кредита. Залоговая стоимость имущества определяется с учетом индивидуально устанавливаемых коэффициентов.

Базовые схемы краткосрочного кредитования юридических лиц:

Единовременный кредит

· Предоставляется для осуществления разовой финансово-хозяйственной операции по отдельному кредитному договору;

· Выдача ресурсов осуществляется разовым зачислением денежных средств;

· Погашение кредита может осуществляться единовременно или в соответствии с установленным графиком.

Кредитование в рамках Генерального соглашения об открытии

рамочной кредитной линии

· Генеральное соглашение заключается для оплаты отдельных поставок товаров в рамках контрактов, реализуемых Клиентом в течение определенного периода, а также финансирования этапов осуществления затрат, связанных с реализацией целевых программ Клиента;

· В рамках соглашения после рассмотрения заявок Банком заключаются отдельные кредитные договоры либо открываются невозобновляемые кредитные линии на конкретных условиях;

· Процентная ставка устанавливается по каждому кредитному договору, исходя из параметров сделки и объемов сотрудничества Клиента и Банка;

· По Генеральному соглашению оформляется единое обеспечение, под которое будет осуществляться кредитование в рамках кредитной линии.

Невозобновляемая кредитная линия

· Предоставляется для финансирования регулярных финансово-хозяйственных операций;

· Процентная ставка устанавливается исходя из срока действия кредитной линии и объемов сотрудничества Клиента и Банка;

· В договоре об открытии невозобновляемой кредитной линии устанавливается максимальная сумма кредита (лимит кредитования), которая будет предоставлена за период срока кредитования, при этом погашенная часть кредита не увеличивает свободный лимит кредитования. При необходимости возможно установление размера максимально возможной единовременной ссудной задолженности, рассчитываемой исходя из объема оформленного обеспечения;

· Оформляется обеспечение в объеме лимита кредитования или максимально возможной единовременной ссудной задолженности;

· Предоставление кредитных ресурсов осуществляется траншами на основании платежных поручений Клиента без дополнительного рассмотрения Банком.

Возобновляемая кредитная линия

· Предоставляется для финансирования регулярных финансово-хозяйственных операций;

· Процентная ставка устанавливается исходя из срока действия кредитной линии и объемов сотрудничества Клиента и Банка;

· По договору устанавливается лимит, в пределах которого предприятие может поддерживать ссудную задолженность, исходя из текущей потребности. Выдача и погашение задолженности производится в пределах установленного лимита задолженности в течение всего срока действия договора об открытии кредитной линии без дополнительного рассмотрения заявок Банком.

При этом погашаемая часть кредита увеличивает свободный остаток лимита задолженности;

· Обеспечение оформляется на весь лимит линии.

Преимущества кредитования Клиента в Банке:

· Значительная ресурсоёмкость Банка позволяет полностью обеспечить потребности Клиента в финансировании;

· Приемлемый уровень процентных ставок, применение гибкой процентной политики в отношении Клиентов, в том числе с учетом их комплексного обслуживания в Банке;

· Широкий продуктовый ряд, позволяющий использовать индивидуальный подход к каждому Клиенту при определении режима кредитования с учетом сложившейся схемы бизнеса Клиента.

2.2. Кредитование юридических лиц на современном этапе.

Последние годы рынок кредитования малого и среднего бизнеса (МСБ) России находился в стадии становления, особенно активное развитие наблюдалось в 2006 — первой половине 2008 года, когда на рынок стали массово выходить банки, предлагая заемщикам разнообразные программы кредитования МСБ. Рост конкуренции был обусловлен факторами, действующими с обеих сторон — как бизнеса, так и банков.

| №

|

Банк

|

Объем выданных кредитов МСБ за I полугодие 2009 года(тыс. руб.)

|

Количество выданных кредитов за I полугодие 2009 года (шт.)

|

Портфель выданных кредитов МСБ на 1 июля 2009 года (тыс. руб.)

|

| 1

|

Сбербанк

|

191 732 686.87

|

84 356

|

469 774 156.76

|

| 2

|

Уралсиб

|

92 727 972.50

|

12 835

|

72 572 154.19

|

| 3

|

Возрождение

|

44 864 000.00

|

241

|

48 692 000.00

|

| 4

|

АК Барс

|

28 696 716.00

|

1 006

|

60 726 612.00

|

| 5

|

Росевробанк

|

12 963 775.00

|

1 441

|

12 798 266.00

|

| 6

|

ВТБ 24

|

10 991 591.51

|

3 236

|

73 635 940.04

|

| 7

|

Промсвязьбанк

|

8 756 514.66

|

3 256

|

19 585 397.00

|

| 8

|

МДМ-Банк

|

7 985 697.01

|

14 986

|

12 943 720.08

|

| 9

|

СБ Банк

|

7 952 450.00

|

158

|

2 147 830.00

|

| 10

|

Национальный Торговый Банк

|

7 934 826.00

|

267

|

10 340 890.00

|

Крупнейшие банки по объёмам выданных кредитов малому и среднему бизнесу в I полугодии 2009 года.

Развитию кредитования МСБ способствовала растущая конкуренция на смежных сегментах: потребительского кредитования и кредитования корпоративных заемщиков. По некоторым данным, удовлетворенность потребности населения в кредитных ресурсах (потребительское кредитование) достигла в 2007 году 80–90%, а темпы прироста кредитных портфелей банков упали до 57% (по данным «Эксперт РА»). Рост конкуренции и амбициозные планы по росту объемов кредитования заставляли банки значительно улучшать условия кредитования для заемщиков, в том числе снижать ставки кредитования до минимальных значений рентабельности, упрощать требования к заемщикам, что привело к принятию банками чрезмерного кредитного риска. Аналогичная ситуация наблюдалась и в корпоративном кредитовании, с той лишь особенностью, что в случае заинтересованности в ключевых клиентах и сохранении своих позиций на рынке банк мог сознательно работать с такими клиентами с отрицательной собственной маржой и повышенными рисками.

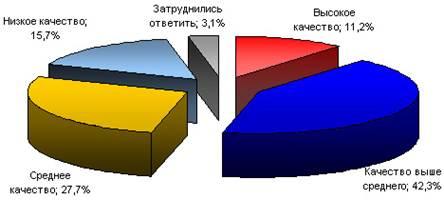

Субъективная оценка качества используемых корпоративных услуг, % опрошенных

В связи с этим логичным явился шаг в сторону кредитования малого и среднего бизнеса как низкоконкурентного рынка с высокой маржой (кредитные ставки доходили до 20–25%). Долгое время банки игнорировали сегмент МСБ в силу его непрозрачности и отсутствия массовых технологий работы, в том числе методик по управлению кредитными рисками в небольших бизнес-структурах без развитого корпоративного управления и прозрачной официальной отчетности. (В результате среди предприятий МСБ сложился миф о невозможности получения кредита на бизнес. Заемщики перетекали в смежные сферы: по экспертным оценкам до 30–40% всех потребительских кредитов привлекалось на финансирование малого и микробизнеса.)

Тем не менее экономический рост, наблюдавшийся в предыдущие годы, способствовал не только росту числа малых и средних предприятий (в среднем на 11% в год), но также и росту объемов их бизнеса (включая рост оборотов, численности сотрудников и пр.), становлению корпоративной структуры и механизмов корпоративного управления. Также среди положительных моментов, способствовавших росту интереса банков к данному сегменту, необходимо выделить повышение прозрачности предприятий МСБ, то есть снижение «серого» оборота и неучтенной в официальной отчетности части бизнеса. По ряду экспертных оценок, в 2007–2008 годах прозрачность операций МСБ достигала 60–70%.

Данные факторы способствовали тому, что многие банки стали обращать внимание на сегмент МСБ как на потенциальных заемщиков. Кульминация банковской конкуренции наблюдалась в 2007 — первой половине 2008 года. В частности, по данным «Эксперт РА», рост сектора кредитования малого и среднего бизнеса составил в 2007 году 62% (в т.ч. рост кредитов непосредственно малому бизнесу — в 2 раза). В первой половине 2008 года объем выданных кредитов МСБ увеличился на 22% и достиг 1322 млрд руб.

На рынок продолжали выходить новые участники, «старые» разрабатывали новые продукты, вводили дополнительные услуги и сервисы (РКО, документарные операции, лизинг, факторинг), в том числе разрабатывались «пакетные» предложения. Вместе с тем снижались и требования к заемщикам (финансовому состоянию, минимальному сроку существования бизнеса и пр.), срокам рассмотрения кредитных заявок (нередко можно было встретить рекламу кредитования малого бизнеса за 1 день), требования к обеспечению кредитов (беззалоговое кредитование на суммы до 1,5–3 млн руб. стало восприниматься как норма). Быстро растущая конкуренция на рынке МСБ также способствовала повышению сумм кредитования в рамках программных продуктов для малого бизнеса (в среднем до 50–70 млн руб.) и сроков (до 5–7 лет). Все данные «послабления» для заемщиков фактически обернулись чрезмерными рисками для банков. При этом компенсационная составляющая риска — процентная ставка — также неуклонно снижалась все последние годы, достигнув в результате 15–17% (средняя доходность текущих банковских кредитных портфелей МСБ).

«Перегретость» рынка начала остро ощущаться уже в середине 2007 года, когда на растущем российском рынке заемщики были заинтересованы не в повышении эффективности действующего бизнеса, снижении затрат, построении эффективной структуры предприятия и рациональной финансовой политики, в том числе в сфере работы с дебиторами и привлечении заемных средств, а в безудержном росте бизнеса и развитии множества сопутствующих, часто чрезмерно рискованных и убыточных проектов. При этом реалистичные оценки и проработка различных вариантов развития бизнеса не производились, рациональность получения кредитных средств, эффективность структуры кредитной сделки, в том числе схемы погашения кредитов, во внимание не принимались. Появилась категория так называемых «профессиональных заемщиков», общий уровень закредитованности активной части предприятий МСБ значительно вырос.

При этом стратегии банков, выраженные в амбициозном росте кредитных портфелей МСБ и скорейшем захвате доли рынка, не способствовали более медленному росту данной закредитованности или хотя бы рациональному и эффективному структурированию кредитных сделок.

В настоящее время в условиях экономического кризиса (в т.ч. кризиса неплатежей) данные тенденции обернулись существенными потерями как для заемщиков, так и для банков: потерями всего или части бизнеса для коммерческих предприятий (в условиях невозможности рефинансировать полученные кредиты и/или отсутствия ликвидных средств по причине неоплаты дебиторской задолженности) и существенным ростом дефолтов для банков.

Описанные выше докризисные тенденции сменились на ровно противоположные:

- сокращается число предприятий МСБ и объемы их бизнеса (в среднем падение выручки составляет 15–20% по сравнению с докризисным периодом, отмечается снижение численности сотрудников МСБ), снижается прозрачность бизнеса (до 30–50%), что отмечается банками и различными органами государственной власти как серьезная проблема;

- доступность заемного финансирования значительно снизилась: число активно кредитующих банков в целом и продолжающих наращивать кредитные портфели МСБ в частности, существенно сократилось, на фоне резкого роста общеэкономических рисков и ситуации неопределенности требования к заемщикам (по финансовому состоянию, по качеству залогового обеспечения кредитов и применяемым коэффициентам дисконтирования и пр.) и условия кредитования существенно ужесточились (суммы кредитования снизились в 2–2,5 раза, срок кредитования — до 1–2 лет, процентные ставки повысились до 25–30%).

Таким образом, в ближайшее время (вторая половина 2009 — 2010 гг.) развитие рынка кредитования МСБ будет происходить под воздействием следующих определяющих факторов:

1) снижение рентабельности существующих кредитных портфелей банков на фоне отсутствия их прироста, роста стоимости ресурсов и роста просроченной задолженности;

2) существенный рост рисков кредитования (кредитных и имущественных) в ситуации неопределенности во всех сегментах кредитования;

3) падение числа предприятий МСБ, в том числе действующих и кредитоспособных;

4) динамика развития предприятий малого бизнеса свидетельствуют о смещении в данном сегменте на один шаг назад:

Микробизнес ← Малый ← Средний

Данная тенденция приводит к смещению спектра кредитования:

- малого бизнеса — на поле микробизнеса;

- корпоративного кредитования — на поле среднего и малого бизнеса.

Таким образом, в условиях необходимости повышения доходности кредитных портфелей при диверсификации кредитных рисков кредитование МСБ является наиболее перспективной сферой кредитования. Приоритет будет отдаваться сегменту микробизнеса, что приведет к росту конкуренции в сегменте микрокредитования.

Заключение.

Несмотря на кризис российской экономики, большинство экспертов по кредитованию малого и среднего бизнеса сходится во мнении, что этот сектор банковской деятельности в России будет развиваться и дальше. И действительно, у представителей малого и среднего бизнеса сегодня достаточный выбор среди банков, готовых дать "деньги в рост" и поддержать различные бизнес-проекты. Индивидуальным предпринимателям необходимо только хорошо разбираться в условиях и процентных ставках, чтобы выбрать выгодную для себя кредитную программу.

В настоящий момент банковская система России имеет достаточное количество денежных ресурсов для удовлетворения нужд большинства малых и средних российских предприятий. Крупные российские предприятия в большинстве своем предпочитают кредитоваться в зарубежных банках, либо пользуются альтернативными источниками заемных средств (облигации, кредитные ноты и др.).

Соответственно, возрастает конкуренция за заемщиков между банками, что вынуждает их улучшать условия кредитования. Банки постоянно снижают процентные ставки, ускоряют процесс рассмотрения кредитных заявок, уменьшают свои требования к обеспечению и финансовому состоянию заемщиков. При этом - все чаще банки предлагают нетрадиционные схемы финансирования, такие как лизинг (для этого часто используются дочерние лизинговые компании), факторинг и другие.

Но ресурсы по банковской системе распределены очень неравномерно. Большая часть ресурсов сосредоточена в крупных государственных банках, которые не предлагают кредитных продуктов, интересных для малого и среднего бизнеса.

Одним словом, при очевидной тенденции к либерализации рынок кредитования юридических лиц испытывает и ряд проблем. Впрочем, по мнению экспертов, все они вполне преодолимы.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК:

1. "Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" (утв. ЦБ РФ 31.08.1998 N 54-П) (ред. от 27.07.2001)

2. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (ред. от 19.07.2009, с изм. от 22.09.2009)

3. Федеральный закон "О банках и банковской деятельности"

от 02.12.1990 N 395-1 (ред. от 28.04.2009)

4. «Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, т отражения указанных операций по счетам бухгалтерского учета» (в ред. Положения, утв. ЦБ РФ 24.12.98 № 64-П)

5. Лаврушин О.И., Банковское дело: Учебник, Москва, Банковский и биржевой НКЦ, 2009 г.

6. Жуков Е.Ф., Деньги. Кредит. Банки: Учебник. 2-е издание., Москва, Юнити - Дана, 2008.

7. Москвин В. А. Виды обеспечения при долгосрочном кредитовании предприятий, Москва, Банковское дело, 2008 г.

8. Банковское кредитование: журнал, №5, Москва, 2009.

9. http://www.cbr.ru.

10. http://www.rosbank.ru

|