|

Тема 7. ИНОСТРАННЫЕ ИНВЕСТИЦИИ

1.

Формы и методы осуществления иностранных инвестиций.

2.

Основные концепции прямых иностранных инвестиций (ПИИ)

3.

Финансовые и страновые риски при осуществлении ПИИ

4.

Политика стимулирования иностранных инвестиций

1. Формы и методы осуществления иностранных инвестиций.

Существуют различные формы, в которых может осуществляться выход на международные рынки и, которые могут рассматриваться как альтернативные. Среди них наибольшее значение и распространение получили:

(а) экспорт продукции;

(б) инвестиции в существующие или новые производственные объекты за границей;

(в) приобретение иностранных ценных бумаг;

(г) покупка концессий, торговых марок, патентов, лицензий и других нематериальных прав.

Об иностранных инвестициях можно говорить в тех случаях, когда иностранный капитал вкладывается в активы национальных компаний или государств. В зависимости от того, в какие активы осуществляется вложение капитала, различают материальные, финансовые и нематериальные иностранные инвестиции (варианты (б), (в) и (г) соответственно).

Часто употребляют также понятия прямых и портфельных инвестиций, которые не совпадает полностью с разделением их на материальные и финансовые инвестиции. Обычно под прямыми иностранными инвестициями имеют в виду покупку иностранным инвестором пакета акций, позволяющего ему установить контроль над предприятием или участвовать в его управлении. Как часть собственного капитала предприятия средства, вложенные иностранным инвестором в такой пакет, используются затем либо для строительства, реконструкции или технического перевооружения такого предприятия, т. е. как материальные инвестиции, либо в других целях. Если иностранный инвестор покупает акции предприятия с целью их перепродажи на вторичном рынке, то говорят о портфельных иностранных инвестициях. В законодательствах разных стран вводят критерии, которые позволяют разграничить прямые и портфельные инвестиции, главный из которых — доля в уставном капитале предприятия, приобретаемая иностранным инвестором. Так, в России считается, что если доля иностранного инвестора в уставном капитале превышает 10%, следует говорить о прямых иностранных инвестициях. Ясно, однако, что указанный критерий является чисто формальным и на практике разделение на прямые и портфельные инвестиции может носить достаточно условный характер. Так, даже владея крупным пакетом акций предприятия, иностранный инвестор .вполне может перепродать его.

1 В данной теме внимание будет сконцентрировано на прямых иностранных инвестициях (ПИИ), их особенностях, методах осуществления, преимуществах и недостатках.

Осуществление прямых иностранных инвестиций

возможно различными методами, главными из которых являются:

(а) учреждение новой компании за рубежом, полностью принадлежащей иностранному инвестору;

(б) покупка существующих фирм за рубежом;

(в) создание совместных предприятий с различной долей иностранного участия, в том числе путем продажи иностранным инвесторам акций.

Иногда к методам прямого иностранного инвестирования относят также франчайзинг, однако в других случаях его рассматривают как разновидность экспорта.

Основные методы портфельного инвестирования

включают:

(а) покупку ценных бумаг на рынках других стран;

(б) покупку ценных бумаг иностранных компаний в своей стране;

(в) вложение капитала в международные инвестиционные (паевые) фонды.

Привлечение прямых иностранных инвестиций позволяет национальным компаниям осуществлять сотрудничество с иностранными инвесторами в одной или нескольких отмеченных выше формах. Вместе с тем возможны и другие формы сотрудничества, например международная кооперация производства, получение иностранного оборудования на основе лизинга, получение иностранных займов. Эти формы не связаны с привлечением иностранного капитала в предпринимательской форме. Хотя в случае займов и лизинга иностранный капитал предоставляется, он используется национальными компаниями по своему усмотрению. Собственность на основные средства, приобретенные с помощью иностранного капитала, остается в распоряжении национальной компании. Иностранный кредитор рассчитывает лишь на возврат заемных средств с процентами к определенному сроку.

Следует иметь в виду, что в соответствии с российским законодательством осуществление иностранным инвестором как арендодателем на территории Российской Федерации финансового лизинга определенных видов оборудования с таможенной стоимостью не менее 1 млн руб. также относится к прямым иностранным инвестициям.

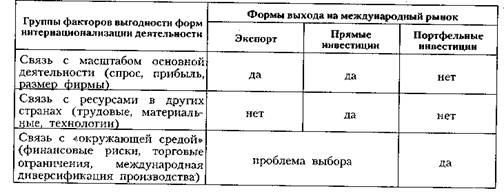

Значение прямых иностранных инвестиций можно оценить, если сравнить их преимущества и недостатки с портфельными инвестициями и экспортом товаров. Любая компания будет оценивать, стоит ли ей организовывать свое производство за рубежом, покупать там ценные бумаги или достаточно осуществлять экспорт своей продукции за границу.

Факторы, определяющие сравнительную выгодность разных форм иностранных инвестиций и экспорта продукции, представлены в табл. 7.1. Ответы «да» и «нет» следует воспринимать как относительную характеристику выгодности приведенных форм по каждому фактору.

Таблица 7.1

Выгодность различных форм выхода на международные рынки

В первой и второй группах факторов портфельные инвестиции имеют для фирмы слабое значение, поскольку через них не достигается ни рост результатов от основной деятельности (1-я группа), ни повышение эффективности использования ресурсов через лучший доступ к ним (2-я группа). Инвестор, как отмечалось, стремится лишь использовать благоприятную конъюнктуру на международных рынках ценных бумаг, а инвестиции в производство его здесь вообще не интересуют.

В то же время прямые инвестиции в отличие от экспорта продукции, производимой в своей стране, позволяют получить доступ к более дешевым или к более эффективным производственным ресурсам в других странах.

В третьей группе факторов, напротив, проявляются преимущества портфельных инвестиций, которые, во-первых, обеспечивают хорошие возможности для расширения видов деятельности через перелив капитала, а во-вторых, позволяют преодолевать или смягчать ряд барьеров, вводимых национальными правительствами по регулированию экспортно-импортных операций и валютного курса. В случае намерения осуществлять прямые инвестиции или экспорт продукции возникает необходимость выбора, при которой учитывается весь комплекс ограничений. В одних случаях более благоприятными оказываются валютные условия, в частности валютные ограничения или сложившиеся курсовые соотношения, в других — правила ввоза-вывоза товаров.

По сравнению с прямыми инвестициями для экспорта большее значение имеют вводимые в стране экспортные пошлины, квоты, а также импортные пошлины и квоты в стране-импортере. Однако при экспортных операциях существуют и лучшие возможности управления валютными рисками. Так, экспортер, оформив контракт на три месяца на поставку продукции, может заключить с банком форвардный валютный контракт на продажу валютной выручки по окончании этого срока, что устраняет проблему валютного риска.

Прямые иностранные инвестиции требуют также осуществления конверсии валют. Но после вложения капитала за границей, как правило, требуется длительный период времени для получения прибыли от деятельности дочерних или совместных структур за рубежом, а, следовательно, и для их трансферта к материнской компании. С увеличением срока осуществляемых операций валютные риски возрастают. Момент трансферта, как и размеры переводимых из-за рубежа средств, заранее точно не определены. Поэтому нет возможности заключения форвардных и других срочных контрактов для покрытия валютного риска. К тому же такие контракты заключаются на относительно короткие сроки — от 30 дней до нескольких месяцев. Допустим, фирма-инвестор из США инвестировала средства в долларах в Германию в период 1994—1995 гг., когда валютный курс составлял около 1,4 DEM/USD, а получение прибыли у дочерней компании приходится на период 2001 г., когда курс немецкой марки составлял в среднем 2,3 DEM/USD. Очевидно, что такое изменение курса является невыгодным для фирмы-инвестора.

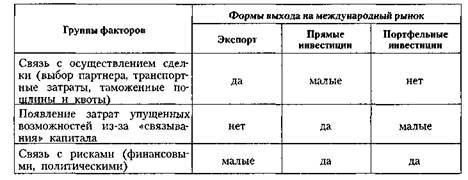

Большое значение при выборе имеют также различные проблемы, возникающие при осуществлении инвестиций и экспорте продукции, обобщенная характеристика которых дана в табл. 7.2.

Таблица 7.2

Проблемы, возникающие при различных формах выхода на международные рынки

Наиболее острые проблемы при экспортных операциях возникают при перемещении товара к иностранным покупателям, так же как и при выборе партнеров. Эти проблемы удается обойти или снизить за счет осуществления инвестиций, как прямых, так и портфельных, в других странах.

Наибольшим недостатком прямых инвестиций за рубежом является то, что капитал надолго может быть связан в осуществляемых проектах, без получения достаточной отдачи. В то же время вложения в ценные бумаги при их относительно высокой ликвидности могут быть достаточно быстро возвращены. Этой проблемы вообще не существует в случае экспортных операций.

Финансовые и политические риски велики при любых вложениях капитала за рубежом, а в случае экспортных операций, как отмечалось выше, могут быть минимизированы, хотя и здесь нет полной гарантии от изменения законодательства стран-партнеров или флуктуации на их валютных и финансовых рынках, что может отразиться на обменных курсах и других условиях сделок.

В целом можно утверждать, что прямые иностранные инвестиции характеризуются длительным периодом, значительными суммами инвестируемых средств, сильной зависимостью от условий вложения капитала за рубежом, особенно финансовых и политических рисков. Вместе с тем только они реально позволяют инвестору обеспечить расширение масштабов деятельности, овладение новыми рынками сбыта, усиление международных конкурентных позиций.

2. Основные концепции прямых иностранных инвестиций (ПИИ)

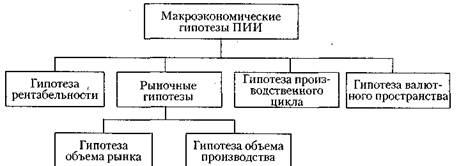

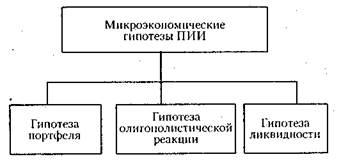

Первые гипотезы для объяснения прямых иностранных инвестиций (ПИИ) возникли в результате возросшей активности дочерних обществ американских компаний на рынках Европы и Латинской Америки в 50-х и 60-х гг. XX в. С тех пор объемы прямых иностранных инвестиций существенно возросли и продолжают увеличиваться. Это потребовало выработки теоретических подходов к объяснению мотивов такого роста. Прежде всего, можно выделить стратегические, психологические и экономические мотивы. Последовательно рассмотрим сильные и слабые стороны совокупности гипотез ПИИ, представленных на рис. 7.1.

Рис. 7.1. Совокупность гипотез прямых иностранных инвестиций

Стратегические и психологические мотивы прямых иностранных инвестиций

Изучение конкретных ситуаций с транснациональными корпорациями (ТНК) показало, что мотивы для осуществления иностранных инвестиций базируются на стратегических решениях четырех основных типов:

(а) поиск новых рынков сбыта;

(б) поиск новых источников сырьевых ресурсов;

(в) поиск возможностей для ведения производства с более высокой эффективностью;

(г) поиск новой информации.

Можно привести примеры для каждого из типов стратегических решений. Так, автомобильные фирмы из США, осуществляющие производство в Европе для местного потребления, являются примером поиска новых рынков сбыта. Фирмы, которые не удовлетворяются импортом каких-либо видов сырья, материалов и энергии, могут попытаться проникнуть на рынки стран, где они имеются, и начать их самостоятельную добычу и переработку на месте или у себя на родине. Под эту категорию подпадают особенно часто компании по добыче нефти, руд цветных металлов. При наличии в каких-либо странах более дешевых факторов производства иностранные компании заинтересованы в прямом использовании таких возможностей. Трудоемкое производство электроники на Тайване или в Мексике, т. е. в странах с относительно дешевой рабочей силой, весьма выгодно. Распространенным является и поиск прямого доступа к новым технологическим идеям за рубежом, а также использование опыта менеджеров других стран. Так, германские и датские фирмы купили расположенные в США производства полупроводников для своих технологий.

Указанные типы стратегических решений не являются взаимно исключающими и часто дополняют друг друга. Так, многие фирмы, которые занимаются добычей в Бразилии дешевого древесного волокна, одновременно находят здесь большие незанятые сегменты рынка для части продукции.

Исследования, проведенные И. Ахарони в отношении поведенческих аспектов принятия инвестиционных решений, показали наличие двух основных типов мотивов (Aharoni). Данное исследование проводилось в отношении американских фирм, которые рассматривали возможности осуществления прямых инвестиций в Израиле. Психологические мотивы основаны на личных убеждениях менеджеров компаний, потребностях и обязательствах отдельных групп лиц. К внешним стимулам для инвестиционных решений были отнесены:

• опасение потери весьма перспективного рынка;

• предложение по осуществлению инвестиционного проекта получено от лиц или организаций, мнение которых не может быть проигнорировано без ущерба для репутации фирмы (наиболее часто в качестве таких лиц выступают национальные правительства, дистрибьюторы продукции фирмы или крупные постоянные клиенты);

• успешная деятельность национальных конкурентов фирмы за рубежом в исследуемой сфере;

• сильная конкуренция иностранных фирм на своем национальном рынке.

Хотя приведенные стимулы не всегда служат непосредственной причиной для положительного решения о реализации иностранного инвестиционного проекта, они могут служить часто как катализаторы подобных. решений.

Ахарони выявил ряд дополнительных мотивов для осуществления инвестиционных проектов, например стремление использовать имеющиеся у фирмы невостребованные на внутреннем рынке факторы производства или результаты исследований и разработок, утилизация старых машин, непрямой возврат к потерянным рынкам через инвестиции в стране, которая имеет коммерческие соглашения с потерянными территориями, и др.

Основной недостаток рассматриваемой гипотезы заключается в том, что на ее основе можно объяснить лишь первоначальные ПИИ. После осуществления первоначальных инвестиций неопределенность последствий инвестиций должна снижаться, так что последующие инвестиции должны быть связаны с другими причинами.

Макроэкономические гипотезы прямых иностранных инвестиций

Несмотря на несомненную важность стратегических и психологических мотивов для любого инвестора встает вопрос о том, какие экономические выгоды он получит от осуществления международного инвестиционного проекта в сравнении с инвестициями в своей стране. Поэтому гипотезы, объясняющие мотивы прямых иностранных инвестиций экономическими и политическими различиями в стране происхождения капитала и в стране, принимающей их, имеют наибольшее значение. Совокупность таких гипотез представлена на рис. 7.2.

Рис. 7.2. Гипотезы ПИИ, отражающие специфику страны как объекта

инвестиций

В качестве ключевых факторов прямых иностранных инвестиций в этих гипотезах берутся различия в отдаче на капитал (гипотеза рентабельности), размере рынка (гипотеза объема рынка и гипотеза объема производства), издержках факторов производства (гипотеза производственного цикла) и изменениях валютного курса (гипотеза валютного пространства). Поэтому они могут быть определены как теории, отражающие специфику страны как объекта инвестиций, или макроэкономические гипотезы ПИИ.

Особое положение в рамках этих теорий занимает гипотеза рентабельности, так как различные уровни рентабельности отражают в конечном счете влияние всех других страновых факторов. Эта гипотеза выводится из классического предположения о том, что одной из основных целей предприятия является максимизация прибыли. Предприятие в соответствии с этим будет расширять свою инвестиционную деятельность до тех пор, пока ожидаемая доходность дополнительной инвестиции не сравняется с предельными издержками инвестиционного проекта. Гипотеза рентабельности использует для объяснения прямых иностранных инвестиций, с одной стороны, гипотезу процентных ставок, с другой стороны — гипотезу прибыльности.

Гипотеза процентных ставок

выводится из основных положений теории о пропорциях факторов производства. В соответствии с ней различия в процентных ставках между двумя или несколькими странами в случае сходной структуры спроса возникают из-за различия в обеспеченности этих стран капиталом. Высокая процентная ставка является тогда индикатором высокой предельной производительности фактора «капитал», а прямые инвестиции текут из стран, относительно богатых капиталом, в страны сравнительно бедные в этом отношении до тех пор, пока разница в процентных ставках не подравняется в силу выравнивания обеспеченности капиталом.

В рамках гипотезы прибыльности

гипотеза рентабельности проецируется на уровень предприятия. В качестве определяющего фактора прямых иностранных инвестиций здесь рассматривается уровень процента отдачи на капитал, который относится к конкретным проектам, и оказывается выше, чем прибыльность аналогичных национальных инвестиций.

Гипотеза рентабельности

особенно активно пропагандировалась в 1950-х гг. для объяснения быстрого роста прямых американских инвестиций за границей, так как прежде всего в сфере переработки американские дочерние фирмы в Европе достигали более высокой рентабельности, чем у себя в стране. Но уже к началу 1960-х гг. данная гипотеза перестала доминировать, поскольку по-прежнему наблюдался поток прямых американских инвестиций в Европу, несмотря на то, что уровень рентабельности в США стал выше.

Относительно малое значение гипотезы рентабельности можно объяснить ненадежностью ее теоретического базиса. Основное предположение гипотезы процентных ставок, состоящее в том, что прямые иностранные инвестиции - следствие различий в предельной производительности капитала и тем самым доходности на национальном и зарубежном рынках, весьма сомнительно. Дело в том, что в отличие от портфельных инвестиций мотивом прямых инвестиций является не перемещение финансового капитала, а возможность воздействия на хозяйственную деятельность иностранного предприятия. В качестве стимулов для международной инвестиционной деятельности имеют значение технические и производственно-экономические , знания, техника продаж и менеджмента и многие другие факторы. Об относительной доходности этих факторов наблюдаемые различия ; в предельной производительности капитала дома и за границей говорят мало. Скорее портфельные, а не прямые инвестиции представляют неизбежное следствие международных различий в предельной производительности капитала.

Следующей слабостью гипотезы рентабельности является то, что она не принимает во внимание все инвестиционные потоки между странами. Так, к примеру, эта гипотеза не в состоянии объяснить многочисленные встречные потоки инвестиций между странами, осуществляемые за один и тот же период времени. Однако этот феномен имеет место в основном в отношении высокоразвитых стран. В таких странах предельная производительность капитала и обеспеченность факторами производства примерно одинаковы.

Гипотезы объема рынка и производства

постулируют связь между прямыми иностранными инвестициями и масштабами производства в странах их размещения. При этом гипотеза объема производства исходит из наличия связи между уровнем или ростом объема производства или оборота иностранных дочерних компаний и размером прямых инвестиций их материнских компаний. Гипотеза объема рынка подчеркивает связь между размером рынка страны, измеряемым в ВНП либо ВВП, и прямыми иностранными инвестициями в целом.

Гипотеза объема рынка основана на классической теории инвестиций, в частности на моделях акселератора Койяка, а также выведенной на ее основе модели Йоргенсена (Koyack; Jorgenson). В этих моделях доказывается связь между национальными инвестициями и объемом ВНП и ВВП. Однако расширение этой модели на иностранные инвестиции сделано произвольно. Гипотеза объема производства выведена без особого теоретического обоснования, на основании эмпирических данных.

Несмотря на многочисленные эмпирические подтверждения обеих рассматриваемых гипотез их обоснованность можно оценить как слабую. В частности, только объем рынка не может служить единственной детерминантой для привлечения прямых иностранных инвестиций. Стимулы для основания дочерних структур обычно возникают тогда, когда это приводит к проявлению эффекта роста рентабельности в зависимости от масштабов производства. Однако размер рынка является макроэкономической величиной, которая не характеризует прямо, как факторы на каждом предприятии влияют на эффективность его деятельности.

Кроме того, для принятия решения об иностранных инвестициях имеет значение объем национального рынка инвестора. Если бы гипотеза объема рынка была справедлива, то в странах с наибольшими объемами внутреннего рынка должны были бы наблюдаться наименьшие объемы инвестиций, осуществляемых вне этих стран национальными инвесторами. Однако это противоречит факту, что американские предприятия в международном сравнении лидируют по объему иностранных инвестиций. Наблюдаемое во многих развитых странах использование прямых иностранных инвестиций в качестве альтернативы экспорту товаров также говорит против гипотезы объема рынка. Дело в том, что как раз предприятия в странах с максимальным внутренним рынком основывают наибольшее число иностранных дочерних компаний.

Гипотеза объема производства также не дает ответа на вопрос, какие факторы являются определяющими для инвестора при выборе между национальными и иностранными инвестициями. Она лишь констатирует факт, что национальные предприятия вкладывают средства в те отрасли за рубежом, в которых уровень оборота выше. Сравнение с национальным рынком не проводится. Не ясно также полностью, учитывает ли гипотеза объема производства факторы, которые являются специфическими для региона размещения инвестиций или для конкретного предприятия.

Гипотеза производственного цикла

(ГПЦ) предложена Верноном, который рассматривает в своей первоначальной версии прямые иностранные инвестиции как одну из двух возможных стратегий использования возможностей международных рынков. Технологические инновации идентифицируются как основные детерминанты структуры мировой торговли и размещения производства в различных частях света. Страны с наибольшим объемом рынка и доходом на душу населения выполняют роль технологических лидеров в развитии новых продуктов и способов производства. Верном ссылается на две причины. Во-первых, из-за более высокого уровня .дохода на душу населения изменяются предпочтения потребителей в пользу более качественных товаров и, во-вторых, из-за ограниченности фактора «рабочая сила» возникают стимулы к технологическим инновациям.

Эта теория подчеркивает, что выход, на международный рынок позволяет удлинить жизненный цикл существования продукта, а, следовательно, улучшить конкурентные позиции ТНК за счет расширения, рыночных сегментов.

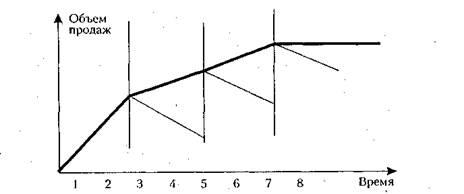

Цикл продукта на международном рынке (international product life cycle) построен по аналогии с циклом любого продукта на внутреннем рынке, но имеет свою специфику и большее количество стадий существования (рис. 7.3).

В первой фазе жизненного цикла, когда продукт новый, в соответствии с ГПЦ он производится и потребляется исключительно в своей стране, так как необходима тесная координация между производственным и исследовательским подразделениями и успешное продвижение товара на. рынок зависит от налаженных контактов с потребителями. В этой фазе жизненного цикла спрос на инновационный продукт обладает относительно низкой ценовой эластичностью.

После успешного закрепления на национальном рынке спрос иностранных покупателей на новый товар удовлетворяется через экспорт. Однако рост спроса за рубежом вызывает необходимость организации производства товара и в других странах. Этому способствует также

1 — момент возникновения спроса на продукт, на национальном рынке;

2 — период развития и утверждения фирм, производящих данный продукт на внутреннем рынке;

3 — появление спроса на продукт на международном рынке при осознании его ценности (вариант: в других странах по каким-либо причинам продукт не был принят; тогда он заканчивает свое существование на национальном рынке при снижении спроса, что отмечено пунктирной линией);

4 — расширение экспорта продукта на международный рынок;

5 — момент, когда в других странах ввиду появившегося спроса на продукт, поставляемый из-за рубежа, его пытаются также начать производить (вариант: попытки копирования оказались неудачными, например, из-за технологических, технических причин, отсутствия подготовленной рабочей силы, что приводит к свертыванию распространения продукта при насыщении спроса за счет импорта);

6 — попытки копирования оказались удачными, что не устраивает господствовавших до этого периода иностранных фирм, осуществлявших поставки; в связи с этим данные фирмы пытаются создать сеть своих филиалов, дочерних компаний или, в крайнем случае, совместных предприятий; оба процесса приводят в конечном итоге к росту производства и сбыта продукта;

7 — при насыщении спроса на рынках стран, куда первые производители продукта проникли, особенно обостряется конкуренция между национальными и иностранными фирмами;

8 — если дальнейший рост спроса невозможен, то начинается вытеснение продукта другими (пунктирная линия), т. е. рассматриваемый продукт заканчивает свой жизненный цикл; однако существует возможность проникновения на рынки стран, где продукт еще не производился пли спрос на него ненасыщен.

Рис. 7.3. Жизненный цикл продукта на международных товарных рынках

стандартизация продукта и технологии его производства. С определенного момента начинается осуществление прямых иностранных инвестиций. Создание дочерних структур в других странах затруднено при этом конкуренцией со стороны местных компаний. В конечном итоге наступает предел при продвижении продукта на международных товарных рынках за счет насыщения спроса на него, появления новых, более совершенных продуктов или по другим причинам.

Гипотеза производственного цикла имеет ряд слабостей. Это проявилось уже в 1970-е и особенно 1980-е гг., когда многие компании стали планировать производство ряда высокотехнологичных продуктов в электротехнической промышленности, машиностроении и других отраслях не только для внутреннего рынка, но и для рынка других стран. Этому способствовали также новые открытия в сфере коммуникаций. В результате отдельные фазы производственного цикла не были уже четко разграничены и определены, а инновация продуктов стала непрерывным процессом.

ГПЦ не может претендовать на роль всеобщей теории прямых иностранных инвестиций. Так, в ней не принимается во внимание возможность лицензирования прав на интеллектуальную собственность. Многие компании предпочитают продажу лицензий зарубежным фирмам перед прямыми инвестициями, поскольку последние связаны, как отмечалось, с большими затратами, рисками, а также усложненностью управления дочерними структурами в других странах. Хотя ГПЦ и задает условия, при которых производству за границей отдается предпочтение перед экспортом товаров, она все же не раскрывает детерминанты, которые определяют выбор между продажей лицензий и основанием дочерних предприятий. Применение ГПЦ к прямым инвестициям между развитыми странами также затруднительно, так как квалификация работников, издержки производства у них отличаются мало. Инвестиции между высокоразвитыми странами часто осуществляются при наличии торговых барьеров и высоких транспортных издержек. Но эти факторы в ГПЦ не рассматриваются. Аналогичные соображения можно привести в отношении детерминант прямых инвестиций в рамках одной отрасли между двумя и более странами. Наконец, строгое разделение на фазы в рамках ГПЦ снижает ее ценность. В соответствии с ГПЦ получается, что между экспортом и прямыми инвестициями существует обязательная последовательность чередования в названном порядке. В большей мере эта гипотеза применима к развивающимся странам.

Гипотеза валютного пространства

(ГВП) была выдвинута Алибером. По его мнению, основным фактором, влияющим на выбор места размещения инвестиций, является устойчивость валюты и характер изменения ее курса. В соответствии с ГВП прямые инвестиции осуществляются в тех странах, валюта которых имеет тенденцию к ослаблению. Там, где курс валюты усиливается, наблюдается отток инвестиций.

Ключевую роль для ГВП играет концепция валютной премии. Предполагается, что инвесторы в своей массе являются несклонными к риску, поэтому они включают повышенную рисковую премию в требуемую норму отдачи на капитал (RRR — required rate on return). Эти премии отражают риск обесценения валюты. Если премия по национальной валюте материнской компании ТНК меньше, чем по иностранной, то дочерние компании ТНК получают возможность приобретать финансовые ресурсы на более выгодных условиях, чем компании стран, в которых они действуют.

Таким образом, в ГВП утверждается, что в случае повышения курса национальной валюты происходит процесс усиления потоков прямых инвестиций в другие страны, а в случае понижения — приток инвестиций из-за рубежа.

Недостатки рассматриваемой гипотезы аналогичны приведенным выше в отношении других гипотез, исходящих из специфики страны как основы для привлечения иностранных инвестиций. Наибольшее значение ГВП имеет для объяснения выбора инвесторами момента осуществления инвестиций на международных рынках. Но в целом поведение валютного курса является лишь одним из факторов, который принимается во внимание инвесторами при выработке инвестиционной политики.

Микроэкономические гипотезы прямых иностранных инвестиций

Следующая группа гипотез объясняет причины основания дочерних компаний в большей мере внутренними факторами развития предприятий, которые находят выражение в диверсификации риска (гипотеза портфеля), реакции на международную активность конкурирующих предприятий (гипотеза олигополистической реакции) или изменениях ликвидности предприятия (гипотеза ликвидности). Поэтому эти гипотезы могут быть определены в целом как ориентированные на специфику фирмы

или микроэкономические гипотезы ПИИ (рис. 7.4). Рассмотрим их более подробно.

Рис. 7.4. Гипотезы ПИИ, ориентированные на специфику фирмы

Гипотеза портфеля

представляет собой развитие гипотезы рентабельности. Она исходит из предположения, что движение капиталов на международных рынках вызвано не только различными ожиданиями нормы прибыли на инвестируемый капитал, но и различным уровнем риска инвестиций.

Известно, что инвесторы на национальном рынке могут уменьшить инвестиционный риск за счет создания хорошо диверсифицированного портфеля ценных бумаг. Но особенно удачной идея диверифицированного портфеля может оказаться на международных рынках, поскольку корреляция между доходностью ценных бумаг: в разных странах еще менее выражена, чем в одной стране.

В отличие от гипотезы рентабельности гипотеза портфеля позволяет объяснить иностранные инвестиции, осуществляемые в стране с менее высоким уровнем дохода, если здесь наблюдается более низкий уровень инвестиционного риска.

В своей первоначальной форме гипотеза портфеля была применима только к портфельным инвестициям. Однако Рагацци предпринял попытку расширить область использования этой гипотезы и на ПИИ. Исходным пунктом в его рассуждениях был вопрос, почему многие инвесторы, которые могут воспользоваться только диверсификацией вложений в ценные бумаги, предпочитают прямые иностранные инвестиции. Он предположил, что несовершенство национальных рынков капитала имеет следствием различия между уровнем риска и доходности от осуществления прямых и портфельных инвестиций. В экстремальных случаях, которые часто можно встретить в развивающихся странах, не существует организованный рынок капиталов, так что становится возможным осуществление здесь только прямых иностранных инвестиций. Но также и на более развитых рынках капиталов возможно, согласно Рагацци, замещение портфельных инвестиций прямыми. Это имеет место в первую очередь тогда, когда спрос на капитал на иностранных рынках относительно высок, а колебания доходности выше уровня, который представляется обоснованным. Для более мелких миноритарных акционеров риск, связанный с колебаниями доходности ценных бумаг, растет в более высокой степени, чем предпринимательский риск, так что они предпочитают участие в дочерних компаниях, созданных за рубежом головными компаниями ТНК, и таким образом косвенно замещают портфельную инвестицию прямой.

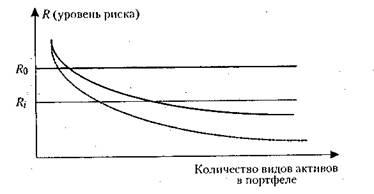

Одним из важных аргументов теории портфеля является уменьшение уровня недиверсифицирусмрго систематического риска за счет выхода на рынки других стран.

Для пояснения этого рассмотрим рис. 7.5, на котором сплошная кривая показывает снижение уровня риска на каком-либо национальном рынке за счет формирования портфеля ценных бумаг и реальных инвестиций, a RQ — уровень недиверсифицируемого систематического риска в данной стране. По оси абсцисс отложено количество видов акций и других ценных бумаг в портфеле, а также материальных и нематериальных активов.

Известно, что общие тенденции в развитии экономики какой-либо страны, в частности в динамике уровня инфляции, процентных ставок, и связанные с этим экономические и финансовые риски не могут быть преодолены отдельными фирмами, для которых совокупный уровень риска по таким факторам выступает как недиверсифицируемая за счет подбора активов составляющая риска. В то же время фирмы могут на национальных рынках уменьшать риск своих операций, связанный с неоптимальным использованием капитала, например, из-за вложений только в одну какую-либо отрасль или ценные бумага только одной корпорации, что и отражено условно построенной кривой.

Рис. 7.5. Диверсификация риска при выходе на международные рынки

Важно, что на рынках отдельных стран отличен уровень недиверсифицируемого риска, что обусловлено разными экономическими структурами и процессами, происходящими в экономике и политике этих стран. В результате у национальной фирмы появляется возможность выйти на рынки стран с меньшим уровнем недиверсифицируемого риска.

На рис. 7.5 под уровнем Ri имеется в виду граница диверсификации, достигаемая за счет формирования оптимального портфеля активов на международных рынках. Очевидно, что все же существует общий минимальный уровень.недиверсифицируемого риска, ниже которого нельзя опуститься и на международных рынках.

Преимуществом гипотезы портфеля в сравнении с ранее рассмотренными гипотезами является объяснение существования встречных потоков инвестиций между развитыми странами и вычленение факторов, которые влияют на выбор между размещением капитала в своей стране и за рубежом. Однако при использовании этой гипотезы применительно к ПИИ есть и недостатки. Так, неясно, почему владельцы долей капитала в ТНК цобуждают менеджеров к диверсификации активов за рубежом, в то время как они могли бы добиться оптимальной диверсификации риска путем реструктуризации своих индивидуальных портфелей ценных бумаг и сохранить при этом независимость по отношению к другим лицам. Только пример, приведенный Рагацци, достаточно убедителен. Однако он не может быть применен к развитым странам.

Кроме того, существенный элемент ПИИ состоит в обеспечении контроля за деятельностью иностранного предприятия. Но это означает, что за исключением некоторых крупных ТНК большинство международных предприятий не в состоянии осуществить диверсификацию риска с использованием только прямых инвестиций. Инвесторы достаточно легко могут формировать портфели, состоящие из разнообразных ценных бумаг, но значительно сложнее основывать множество своих дочерних структур за рубежом.

Даже у гипотезы портфеля в применении только к финансовым активам имеется недостаток. На международных рынках инвесторы сталкиваются с рисками, которые не встречают на своем национальном рынке, например риск задержки трансферта доходов или опасность их полной блокады и ряд других. Эти риски могут «перевесить» те выгоды, которые инвестор получает от диверсификации своего портфеля активов.

Автором гипотезы олигополистической реакции

является Кникербокер ( Knickerbocker). Он полагает, что ПИИ осуществляются предприятиями, которые действуют на национальном рынке, имеющем олигополистическуго структуру. Предполагается, что оптимальная стратегия предприятия на таком рынке состоит в следовании за конкурентами, так как опасность потерь рыночных долей в таком случае меньше, чем при альтернативных вариантах поведения. Эта стратегия проводится также и тогда, когда не проявляются никакие преимущества, связанные с диверсификацией деятельности в пространственном отношении, так как главная цель предприятия заключается в том, чтобы сохранить завоеванные рыночные доли. Если какие-либо предприятия начинают осуществлять прямые инвестиции за рубежом, то их примеру следуют и конкуренты.

Исходя из предполагаемого поведения предприятия на олигополистических рынках, Кникербокер утверждает, что первоначальные прямые инвестиции национальных предприятий осуществляются в течение относительно- короткого промежутка времени, причем последний тем короче, чем более олигополистический характер носит рынок.

Кникербокер обнаружил положительную корреляцию между уровнем концентрации на национальном рынке и сокращением срока инвестиций на национальных рынках, а также отрицательную корреляцию между уровнем дифференциации продукта и сокращением срока инвестиций на национальных рынках. Отсюда, он сделал выводы, что олигополистическая реакция предприятий усиливается вместе с повышением уровня концентрации на национальных рынках, и что предприятие, производящее широкий спектр продуктов, имеет меньше стимулов для того, чтобы следовать за инвестиционным поведением конкурентов.

Гипотеза олигополистической реакции имеет серьезный недостаток, заключающийся в отсутствии обоснования, какие факторы вызывают осуществление инвестиций в странах их размещения. Для смягчения этого недостатка Кникербокер привлек гипотезу жизненного цикла продукта как обоснование мотивов первоначальных прямых инвестиций за рубежом. Но тем самым он фактически подчеркнул слабость своей гипотезы. Кроме того, гипотеза никак не объясняет ПИИ, которые осуществляются мелкими и средними предприятиями, а также то, что многие предприятия на олигополистических рынках пассивно реагируют на стратегии конкурирующих предприятий.

В основе гипотезы ликвидности

лежит теория взаимосвязи между ликвидностью и инвестиционной активностью, которая постулирует положительную связь между размером чистых денежных потоков предприятия и объемами их инвестиций. Бэрлоу и Вендер попытались применить эту теорию в качестве обосновании мотивов ПИИ [Barlow, Wender]. Они исходили при этом из располагаемых предприятием собственных денежных средств и гипотезы, что потенциальные инвесторы издержки финансирования за счет собственных средств оценивают как более низкие, чем за счет заемных. Предполагается, что стимулы к дополнительным ПИИ возникают тогда, когда последние могут быть профинансированы за счет излишков денежных средств у дочерних компаний.

Следует отметить, что основное предположение гипотезы ликвидности о том, что издержки финансирования за счет собственных средств меньше, чем за счет заемных, является весьма спорным. Как известно, Модильяни и Миллер пришли к заключению, что на национальном уровне инвестиционные решения принимаются независимо от вида финансирования. В определенных ситуациях издержки заемного финансирования даже ниже, чем собственного. Кроме того, неясно, почему «избыточные» собственные средства должны использоваться именно за границей в дочерних структурах.

Гипотезы и модели прямых иностранных инвестиций в теории внешней торговли

В классической и неоклассической теориях внешней торговли любая возможность объяснения прямых иностранных инвестиций исключается в силу предположения об абсолютной неперемещаемости производственных факторов в международном масштабе. Такое предположение было вызвано тем, что в период разработки данных теорий ПИИ имели малое значение. Классики Смит и Рикардо занимались преимущественно выяснением причин торговых отношений между нациями.

Включение в теорию внешней торговли в 1930-х гг. допущения о межстрановой перемещаемости производственных факторов также не привело к детальному изучению мотивов ПИИ. Такие ученые, как Олин, Иверсен, Нурксе, ограничились объяснением международных портфельных инвестиций. Особое внимание они уделили проблеме выплаты репараций после первой мировой войны. К тому же в 1930-х гг. наблюдались острые финансовые кризисы, многие страны прибегали к жестким мерам по ограничению движения капиталов, а также испытывали явно выраженное недоверие друг к другу. Все это резко огранивало возможности ПИИ. Последовавший вскоре бум кейнсианских концепций регулирования экономики сконцентрировал внимание ученых на экономических решениях, которые принимаются в относительно короткие периоды времени. Это также не способствовало разработке теории ПИИ.

Лишь в 1970-х гг. появились наконец модели ПИИ, основанные на теории внешней торговли. Корден несколько модифицировал условия известной модели H-O-S, которую разработал ранее Олин, и применил ее к решениям предприятий, которые производят в своей стране множество дифференцированных продуктов. Новая гипотеза основана на следующих предположениях:

(1) для всех стран характерны неоклассические производственные функции, которые для соответствующих товаров во всех странах одинаковы;

(2) факторы спроса во всех странах идентичны;

(3) вещественный и интеллектуальный капиталы в международном плане абсолютно мобильны;

(4) фактор «рабочая сила» везде немобилен;

(5) производственные функции и обеспеченность факторами производства с течением времени не меняются;

(6) отсутствуют или не влияют на принятие решений предприятиями о месте размещения своих производств меры государственного регулирования, такие, как пошлины и налоги на доходы;

(7) отсутствуют транспортные издержки;

(8) эффект от роста масштабов производства не проявляется.

Новыми предпосылками были здесь введение в рассмотрение дополнительного фактора «интеллектуальный капитал», а также допущение об абсолютной мобильности вещественного и интеллектуального капитала. Следствием является то, что как рентабельность использования вещественного капитала, так и предельная производительность фактора «труд», а вместе с ними и производственные издержки во всех местах должны стремиться к одному уровню.

Если отказаться от предположения (3), то получаются известные посылки модели H-O-S о немобильных факторах производства. При допущении о том, что производственные функции варьируют в зависимости от места расположения производства (отказ от предположения (1)), можно сделать вывод, что страны, в которых имеются преимущества в отношении «немобильных факторов» (инфраструктура, политические условия и др.), привлекают мобильные международные ресурсы. Существование транспортных издержек (отказ от предположения (7)) влияет на принятие решения о размещении производства в местах, максимально приближенных к рынкам сбыта. То же самое можно сказать, если на международную торговлю влияет введение ограничений на импорт (отказ от предположения (6)).

Отказ от предположения (8) означал бы преимущественное принятие решений в пользу централизации производства в отдельных местах с отказом от создания дочерних структур. Если допускать изменчивость производственных функций во времени (отказ от предположения (5)), то решения о месте размещения производства должны постоянно корректироваться.

Если, наконец, отказаться от предположения абсолютной международной мобильности вещественного и интеллектуального капитала (3), в том числе его легкой перемещаемости от материнской к дочерней компании, то экспорт товаров может оказаться предпочтительнее основания дочерних структур за рубежом.

Заслуга Кордена состоит в том, что он сумел увязать решения, принимаемые относительно прямых иностранных инвестиций, с экспортом товаров, указав на их взаимозаменяемость. Однако в модели не содержатся объяснения, в каких случаях компания выбирает решение в пользу экспорта товаров, а в каких — в пользу основания дочерних предприятий. Упоминаются лишь факторы, которые ведут к ограничению торговых отношений и которые способствуют прямым инвестициям. Более того, наличие ограничений может приводить, к предпочтению продажи лицензий за границу вместо основания дочерних структур.

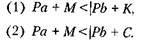

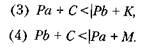

Следующей попыткой объяснения прямых иностранных инвестиций следует отметить гипотезу Хирша. Он провел сравнение издержек экспортной деятельности и от основания дочерних компаний. Исходным пунктом опять-таки послужила неоклассическая модель H-O-S, которая была расширена путем учета конкурентных преимуществ компаний, а также издержек производства на получение информации, коммуникационных и трансакционных издержек. К производственным издержкам в стране материнской компании А (Ра) и в потенциальной стране-реципиенте инвестиций В (Рb) были отнесены как издержки капитала, так и другие издержки, связанные с факторами производства. Кроме того, конкурентные преимущества (К) в форме новых более высокого уровня, технологических знаний или используемых приемов маркетинга создавали стимулы к экспорту товаров и основанию дочерних компаний. В рамках рассматриваемой гипотезы они были представлены как следствие затрат в исследования и разработки, а также в маркетинговых стратегиях. Далее Хирш учитывает различные издержки на продажу товаров на национальных (Md) и международных рынках (Мx), т. е. коммерческие издержки. Разница между коммерческими издержками (М = Мх — Мd) вызвана прежде всего более высокими затратами на транспортировку, упаковку и страхование товаров, которая возникает при экспорте товаров в сравнении со сбытом продукции на национальном рынке. К этому добавляются также такие специфические издержки, как издержки на коммуникацию, которые возникают из-за различия языков. Наконец, существенную роль играют издержки, связанные с контролем за деятельностью материнской компании на национальном рынке (Cd) и дочерней — в другой стране (Сх). Разница этих издержек (С = Сх — Od) вызывается удаленностью материнской компании от дочерней, а также незнакомым и иногда неблагоприятным для иностранных инвесторов инвестиционным климатом в других странах. Исходя из указанных предпосылок, Хирш вывел критерии для выбора между двумя стратегиями интернационализации деятельности. Компания из страны А предпочитает экспорт продукции в страну В в том случае, когда выполняются соотношения:

Компания предпочитает создание дочерней структуры в стране В, если выполняются соотношения:

Видно, что правила выбора основаны на минимизации совокупных издержек. В частности, компания предпочитает основание дочерней структуры, в соответствии с неравенствами (3) и (4), если издержки ПИИ, равные Рb + С, оказываются меньше издержек экспортной деятельности Ра + М, а потенциальный инвестор располагает конкурентными преимуществами в сравнении с конкурентами в стране В.

Заслуга Хирша состоит в том, что он показал, что мотивы ПИИ можно рассматривать, только если сопоставить экономические преимущества, которые возникают в сравнении с экспортной деятельностью. Если предположить, что переменные К, М, С равны 0, то теория сводится в чистом виде к модели H-O-S, согласно которой место размещения производства и страны, в которые может осуществляться экспорт продукции, определяются сравнительной обеспеченностью факторами производства в соответствующих странах.

Недостатком теории является неучет еще одной стратегии интернационализации — продажи лицензий. Неравенства (3) и (4) представляют поэтому лишь необходимые, но недостаточные условия для выбора в пользу ПИИ. Кроме того, при выборе места размещения инвестиций следует учитывать тарифные и нетарифные торговые ограничения. Отказ от их рассмотрения завышает роль экспортной деятельности. Наконец, сомнительно, что обладание конкурентными преимуществами на рынках других стран представляет собой необходимое условие для основания дочерних структур. Если выполнено только неравенство (4), а компания намеревается осуществлять обслуживание потребителей своей собственной страны из-за границы, то для нее не имеет принципиального значения, будет ли она иметь конкурентные преимущества перед другими компаниями, которые расположены за границей.

Обзор основных теоретических концепций ПИИ показывает, что ни одна теория или гипотеза не в состоянии претендовать на абсолютную истину. Каждая теория имеет достоинства и недостатки. Это и неудивительно, поскольку решения относительно ПИИ принимаются в самых разнообразных ситуациях. Едва ли можно найти совершенно идентичные мотивы для осуществления иностранных инвестиций, если речь идет об инвестициях из одной развитой страны в другую, или из развитой страны в развивающуюся. Кроме того, менеджеры компаний преследуют различные цели, вырабатывают стратегические концепции развития, основываясь на собственном опыте. Мотивы могут различаться для компаний, которые уже завоевали популярность на международных рынках, в частности и путем расширения экспорта, а также молодых компаний, только выходящих на международные рынки. Имеют значение и размеры компаний. Крупные компании могут легче прибегать к диверсификации своей деятельности, в том числе с включением в портфель своих активов достаточно рискованных инвестиционных предложений. Мелкие компании не могут себе позволить это. Все это говорит о том, что разработка теоретических концепций ПИИ не завершена/

3. Финансовые и страновые риски при осуществлении ПИИ

Сущность и виды страновых рисков

Понятие «страновой риск» до сих пор не имеет однозначной трактовки. В 1970-е гг. широко использовали понятие «суверенный риск» — риск кредитования правительства суверенной страны. В этот период многие коммерческие банки столкнулись с рисками финансирования частных заемщиков из развивающихся стран, не входивших в группу ОПЕК (страны — экспортеры нефти). В конце XX в. резко обострились долговые проблемы развивающихся государств, финансовые кризисы затронули интересы иностранных инвесторов, многие из них столкнулись с проблемой дискриминационного отношения со стороны национальных правительств. Это привело к введению понятия странового риска, которое стали употреблять часто на интуитивном уровне, без четкого определения.

Здесь под страновым риском будет пониматься любой ущерб, наносимый иностранным инвесторам и фирмам в результате тех или иных решений принимающей страны, политических и военных событий в этой стране или неблагоприятного изменения на финансовых рынках.

Необходимо отличать риск страновой от чисто коммерческого. В первом случае речь идет об убытках иностранного инвестора или фирмы в результате экономической политики или неблагоприятных событий в стране, принимающей инвестиции, во втором — об убытках, связанных с ошибками в коммерческой деятельности фирмы.

На практике, однако, коммерческие и страновые риски тесно взаимосвязаны и их не всегда можно однозначно разделить. Так, если коммерческая фирма в стране, принимающей инвестиции, не осуществила платеж иностранной фирме из-за каких-либо неблагоприятных событий в этой стране, то такой риск считается политическим. Если же неплатеж есть следствие ошибок в хозяйственной деятельности первой фирмы, то риск не считается страновым. Однако определить истинную причину неплатежа не всегда возможно.

Сложности возникают и в случаях стихийных бедствий, которые влекут убытки у иностранных инвесторов. Обычно при повторяющихся стихийных бедствиях иностранные инвесторы включают возможные потери в оценку странового риска.

Страновые риски в целом можно разделить на экономические и политические. Под экономическими страновыми рисками понимается возможность частичной или полной неплатежеспособности страны перед нерезидентами, т. е. превышение внешних долгов страны по сравнению с международными ликвидными средствами, которыми она располагает. Политические страновые риски заключаются в прямых вмешательствах государства в деятельность иностранных фирм путем дискриминации, национализации и экспроприации.

Дискриминация состоит в предоставлении национальным предприятиям особых конкурентных преимуществ по отношению к размещенным в этой стране транснациональным корпорациям (ТНК), совместным предприятиям. Это может выражаться, например, в ужесточении налогообложения, повышении лицензионных сборов, пошлин и т. п. Хотя в этих случаях речь в основном идет об экономических мерах правительства, они причисляются к политическим рискам.

Под экспроприацией имеется в виду полное лишение иностранных инвесторов права распоряжения собственностью, которой они обладали на территории данного государства. При этом возможна частичная или полная компенсация убытков иностранного инвестора. При национализации, в отличие от экспроприации, иностранные инвесторы лишаются права собственности лишь частично (обычно более 51%).

Иногда в экономической литературе страновой риск отождествляется только с политическим. В этом случае можно говорить странсг вых рисках в узком смысле слова.

Экономические страновые риски влекут за собой риск убытка не только для нерезидентов, но и резидентов, особенно тех из них, которые ведут экспортно-импортные операции, поскольку эти риски вызваны неблагоприятными событиями на рынке. Это же относится к стихийным бедствиям.

Целесообразно риски осуществления прямых инвестиций разделить на микро- и макроэкономические. Микроэкономические риски относятся непосредственно к месту расположения прямых инвестиций и условиям окружающей среды в узком смысле слова, например, наличию достаточной территории для строительства (с учетом будущего развития), примыканию к транспортным артериям и транспортным системам, наличию рабочих определенной минимальной квалификации в месте осуществления инвестиций, достаточному снабжению водой и энергией с возможностью его расширения и т. д. Эти классы рисков ТНК может более надежно идентифицировать и оценить, а также воздействовать на их уменьшение.

К макроэкономическим страновым рискам

можно отнести:

(а) валютный риск;

(б) процентный риск;

(в) риск инфляции;

(г) риск неконвертируемости;

(д) риски, связанные с невыполнением условий кредитных соглашений: трансфертный риск; мораторий и (или) пересмотр условий погашения долга; риск отказа от признания долга или его дальнейшего обслуживания.

Валютные риски возникают из-за того, что при существовании подвижных валютных курсов происходят изменения стоимости обязательств и требований (включая объем капитала, инвестированного за границей) дочерней компании по отношению к материнской, а также ТНК в целом. Если в стране используют фиксированные валютные курсы, то правительство может периодически осуществлять их пересмотр либо в сторону повышения (ревальвация), либо в сторону понижения (девальвация). В этом случае говорят о рисках изменения паритетов (риск девальвации и ревальвации).

Как правило, нерезиденты стремятся, к нейтрализации валютного риска, и лишь в спекулятивных случаях — к возможному использованию изменений валютного курса. Так как при долгосрочных прямых инвестициях хеджирование валютного риска с использованием срочных валютных сделок невозможно и обратный трансферт вложенных средств большей частью не предусматривается, оценка курсового риска ограничивается главным образом его возможными воздействиями на трансферт прибыли дочерними компаниями материнской.

Как правило, прямые инвестиции, предпринятые в определенной стране на перспективу, не терпят краха из-за риска изменения валютного курса. С другой стороны, инвестиция за рубежом может вообще быть вынужденной вследствие непрерывной ревальвации валюты экспортирующей страны (экспорт становится при этом невьгодным), а именно тогда, когда конкурентоспособность экспортирующего предприятия подвергается существенной угрозе на соответствующем рынке, и благодаря основанию производственной единицы за рубежом удается восстановить статус-кво.

Исходным моментом для оценки валютного риска являются определенные общеэкономические показатели страны предполагаемых инвестиций, например уровень инфляции в текущем году и его изменения, а также степень импортной зависимости страны размещения инвестиций и объем экспортной доли страны, к которой принадлежит данное предприятие. Последний индикатор важен потому, что несмотря на перемещение производства потенциального инвестора в другую страну экспорт других предприятий может возрастать и далее, и это может привести к дальнейшему росту валютного курса по отношению к другим странам и вызовет, безусловно, снижение стоимости прибылей, переводимых филиальными отделениями, в страну материнской компании, выраженной в национальной валюте.

Отказ от признания долга (repudiation) или отказ (полный или частичный) от его дальнейшего обслуживания (default) как разновидности кредитного риска имеют для иностранных фирм и инвесторов наиболее тяжелые последствия. При этом отказ от признания долга осуществляется часто на государственном уровне, что влечет за собой и невыплаты по долгам фирмами и банками данной страны. Примером является отказ СССР от выплаты по царским долгам. Некоторые развивающиеся страны, получив крупные займы от международных финансовых организаций, прекратили обслуживание своих долгов.

Пересмотр условий погашения долга (renegotiation), в том числе сроков его погашения (rescheduling), т. е. мораторий, являются более мягкими формами кредитного риска. При этом пересмотр условий погашения долга может включать также снижение ставки процента, непогашение части основного долга. Случай моратория вкупе с пересмотром условий погашения долга имел место при отсрочке в 1998 г. Россией выплат долгов по ГКО, причем как резидентам, так и нерезидентам, с конвертацией ГКО в новые валютные бумаги.

Трансфертный риск заключается в невозможности или затрудненности перевода средств (прибыли, процентных платежей и т. д.) за рубеж частными фирмами и лицами. Он вызывается валютными ограничениями в стране, которые могут относиться либо ко всем валютным ценностям, либо к их части, например, только к средствам, полученным от финансовых операций.

Риск ставки процента — это риск того, что изменение ставок процента на рынке приведет к колебаниям цен долговых обязательств. Риск процентной ставки влияет на такие долговые обязательства, как государственные, корпоративные и муниципальные облигации. Риск ставки процента имеет большее воздействие на долгосрочные облигации, чем на краткосрочные. Если ставка процента повышается, то цена долгосрочных облигаций снижается больше, чем цена краткосрочных. Если ставка процента снижается, то цена долгосрочных облигаций поднимается больше, чем цена краткосрочных.

Иностранные инвесторы или кредиторы допускаются обычно не ко всем долговым обязательствам страны. Но для тех обязательств, по которым такой допуск осуществлен, процентный риск имеет для нерезидентов существенное значение. Часть страновых обязательств, например в форме еврооблигаций, распространяется на международных финансовых рынках, на которых формируются иные, чем в стране-эмитенте, экономические условия и, соответственно, возникают другие риски.

Для минимизации риска ставки процента инвестор может приобрести либо краткосрочные ценные бумаги, либо долговые обязательства с меняющейся ставкой процента. Меняющаяся ставка процента снижает риск ставки процента определенного выпуска долговых обязательств. При общем повышении ставок процента ставка процента конкретного выпуска облигаций также увеличивается. Так как ставка процента облигаций увеличилась, рыночная цена облигаций не снизится так же, как цена облигаций с фиксированной ставкой процента.

Риск инфляции или покупательной способности — это риск того, что деньги потеряют свою покупательную способность через некоторый период времени. Наиболее подвержены этому риску ценные бумаги с фиксированным доходом. Если, к примеру, инвестор приобрел государственные облигации номинальной стоимостью в 1000 руб. со сроком погашения через 10 лет и купонной ставкой 20%, то реальные доходы, которые он будет получать в течение этого срока, составят приблизительно разницу между фиксированной купонной ставкой и темпом инфляции. Погашенные через 10 лет облигации принесут ему номинальную сумму в 1000 руб., приведенная стоимость которой может быть найдена путем дисконтирования. Наименее чувствительны к риску покупательной способности обыкновенные акции, подверженные, однако, инвестиционным рискам.

Идентификация наличия страновых рисков — неоднозначная задача, и в определенной мере ее решение носит субъективный характер.

В интересах создания четкой правовой базы законодательства большинства стран определяют политические страновые риски хотя и в достаточно широком, но все же завершенном смысле. Так, например, в Германии используется классификация политических рисков по потерям, которые могут возникнуть в связи со следующими причинами: (а) национализация, экспроприация, вмешательства высокого уровня (правительственные) или, напротив, противозаконное бездействие в случаях, когда вмешательство было необходимо (в целом трактуется как случай экспроприации); (б) война или прочие вооруженные споры, революция или волнения; (в) запрет на платежи или моратории (случай моратория); (г) невозможность конвертации или трансферта денежных сумм, которые были выплачены в Германии.

Сложным является вопрос об определении обязательств о возмещении ущерба. На практике предпосылки для обязательств о возмещении ущерба страной можно считать выполненными лишь при наличии поведения высших инстанций, которое в такой мере затрагивает предприятие с иностранным капиталом, что его нормальное функционирование становится невозможным или ему причинен значительный вред. Имеющие место на практике обстоятельства, например уменьшение прибыли по сравнению с ожидавшимся уровнем, нельзя отнести к таким случаям.

Также и изменения в законах, которые неблагоприятным образом подействовали на предприятие с иностранным участием, не представляют, как правило, основания для обязательной компенсации ущерба. Только если иностранному инвестору были представлены гарантии против изменения каких-либо законов, например в сфере налогов, пошлин и концессий, или заранее определен порядок и размеры возмещения ущерба в случае каких-либо изменений, можно ожидать с большой вероятностью устранение отрицательных последствий.

Причины политических рисков точно так же многослойны и включают по сути два фактора: «внешнюю политику» и «внутреннюю политику». В то время как внешнеполитические риски могут возникнуть из-за вступления страны в политический альянс или из враждебного поведения других государств по отношению к стране осуществления инвестиций (что затем ведет, например, к ограничению экспортной деятельности иностранной единицы ТНК) внутриполитические риски имеют различный сценарий, причины чего часто следует искать в идеологических трениях партий. Кроме того, сюда относятся политические риски из-за социальных волнений, слабости правительств, недобросовестной администрации и из-за неэффективной правовой защиты товаров.

С понятием странового риска тесно связано понятие инвестиционного климата в стране. Он показывает привлекательность страны для уже действующих и потенциальных инвесторов с точки зрения законодательства, политики, налогов (условно субъективные факторы). Его рассматривают в совокупности с обеспеченностью страны ресурсами, необходимыми для реализации проектов (объективные факторы). Первая группа факторов оказывает в первую очередь влияние на степень риска вложений в проект, вторая — на доходность проекта. Можно выделить следующие основные факторы, влияющие на привлечение ПИИ

:

(а) географическое распределение ресурсов и рынков;

(б) конкуренция цен на ресурсы;

(в) долгосрочный потенциал и размер рынка;

(г) политическая стабильность;

(д) политический либерализм;

(е) стабильная правовая система;

(ж) развитая инфраструктура;

(з) социально-культурная близость.

Первые три фактора относятся ко второй группе, а остальные — к первой.

Применительно к России исследования показали, что иностранных инвесторов здесь привлекают (в порядке уменьшения привлекательности):

(а) величина рынка сбыта;

(б) наличие квалифицированной рабочей силы;

(в) издержки на оплату труда в соответствии с развитыми странами (Аренд).

Величина рынка сбыта определяется платежеспособным спросом потребителей. В России этот фактор имеет большое значение, поскольку иностранные предприятия, создаваемые здесь, ориентированы в основном на продажу продукции на местном рынке.

Оценка страновых рисков

При оценке странового риска важное значение имеет анализ его причин. Для этой цели чаще всего используются экспертные опросы. При таких опросах выявляется перечень имеющихся у инвесторов факторов риска. Вместе с тем недостаток экспертной формы оценки кроется в отсутствии во многих случаях «взвешивания» существенности факторов и случайном отборе социально-экономических переменных.

Шёллхаммер

предложил систематический анализ политического риска для пяти измеримых переменных с различными весами: демонстрации протеста (вес фактора—1), волнения (1,5), вооруженные нападения (2), смертельные случаи из-за политической борьбы (2,5) и меры принуждения правительства (3). Простым суммированием с учетом весов определяется итоговый результат, который затем рассчитывается на душу населения или сопоставляется с доходом на душу населения. Прослеживание изменений найденных показателей за длительный период времени позволяет с помощью трендового анализа грубо установить меру политического странового риска. Описанный подход позволил установить закономерность: высокий доход на душу населения и относительно высокая равномерность распределения доходов уменьшают стимулы для политических изменений. И наоборот: чем ниже доход в стране, тем выше вероятность политического потрясения в стране, т. е. политического риска. Преимуществом данной модели является то, что анализ относительно малого числа измеримых переменных и привлечение актуальной информации делает возможной интегральную оценку политического риска.

Широкую известность для оценки страновых рисков получил индекс

BERI,

который был разработан College of Business and Economics (University of Delaware, США). Этот индекс риска окружающей среды бизнеса базируется на опросе постоянной коллегии из 100 экспертов различных стран, которые трижды в году оценивают хозяйственный климат стран с помощью 15 основных и дополнительных критериев, а также весов последних.

Финансовым следствием установленных страновых рисков является осуществление иностранных инвестиций по частям в странах с одинаково оцененными социальными, экономическими и политическими проблемами, что позволяет диверсифицировать риск в смысле портфельной стратегии.

Схема оценки индекса BERI выглядит так. Сначала рассматривают 15 факторов, среди них: (а) политическая стабильность (вес фактора — 3,0); (б) отношение к иностранным инвестициям и трансферту прибыли (1,5); (в) тяга к национализации (1,5); (г) инфляция (1,5); (д) экономический рост (2,5); (е) издержки на заработную плату/производительность (2,0); (ж) состояние платежного баланса (1,5); (з) конвертируемость валюты (2,5); (и) бюрократические препоны (1,0); (к) соблюдение деловых договоренностей и возможность их осуществления (1,5); (л) качество услуг и надежность партнеров по договорам (0,5); (м) качество местного менеджмента (1,0); (н) транспортные коммуникации (1,0); (о) доступность краткосрочных кредитов на локальных рынках (2,0); (п) доступность долгосрочных займов / инвестиционного капитала (2,0).

Затем по каждому из факторов производится оценка баллов (пунктов) — от 0 (неприемлемое состояние) до 4 (чрезвычайно благоприятное состояние). В заключение путем перемножения баллов и весов с последующим суммированием находится итог. Если он оказался выше 70 баллов, то страна признается стабильной, при 55—70 баллах — страна с умеренным риском и определенными затруднениями в повседневной деятельности, от 40 до 55 баллов — высокий риск и плохой деловой климат для иностранных предприятий, при оценке ниже 40 баллов страна признается непригодной для иностранных инвестиций.

Легко видеть, что в индексе BERI производится совокупная оценка как политических, так и экономических рисков, т. е. оценивается страновой риск в широком смысле слова.

Имеется множество и других интегральных экспертных оценок странового риска (Сусанов). Среди них можно отметить модели, используемые Bank of America, журналом Euromoney, International Country Risk Guide и др. Общим для этих методов является отбор ряда экономических и политических составляющих странового риска, их экспертной оценки и построения интегрального показателя.

Еще один подход к оценке совокупного риска страны состоит в построении квадранта с двумя осями, по одной из которых в баллах откладывается степень риска, по другой, также в баллах — уровень шансов. Каждая страна получает двойную оценку внутри квадранта в виде точки, которая может из года в год перемещаться с изменением оценок. Критическими являются области квадранта с различными сочетаниями двух указанных оценок, например «высокий риск и низкие шансы» или «высокий риск и высокие шансы» и т. д.

В последнее время при оценке странового риска широко стали применять принцип селективного подхода

. Он означает, что эксперты банков и фирм при оценке страновых рисков учитывают не только общий уровень риска, который отражается часто в суверенных рейтингах страны, определяемых известными мировыми агентствами (Standard & Poor's, Fitch IBCA, Moody's Investor Services и др.), но и дифференцированные уровни риска по видам заемщиков, операциям, объемам кредитования и т. д. Одновременно это означает и оценку микроэкономических страновых рисков. Использование принципа селективности требует построения множественной системы рейтинговых оценок риска.

На практике часто используют метод «выравнивания» риска

, состоящий в том, что при установлении нормативной величины рентабельности использования инвестиций (return on investment, ROI) в странах с повышенным риском производится добавление премии за риск в ставку дисконта, о чем будет сказано ниже при оценке международного инвестиционного проекта ТНК. Но этот метод выглядит как имеющий лишь расчетное значение для учета риска по проекту, и не может рассматриваться как надежный для долгосрочных инвестиций, так как большая вероятность наступления крайних последствий типа экспроприации нейтрализует всякие надбавки в виде премий. Кроме того, метод введения премии за риск проблематичен из-за предположения о постоянном риске в течение всего периода осуществления инвестиций. К тому же сама премиальная надбавка устанавливается интуитивно, а не исходя из расчета риска.

4. Политика стимулирования иностранных инвестиций

Регулирование прямых иностранных инвестиций

Прямые иностранные инвестиции регулируются на национальном и международном уровнях. Основной формой регулирования ПИИ на международном уровне выступают международные инвестиционные соглашения (МИС). В них согласуются и закрепляются меры по регулированию ПИИ между соответствующими странами. Такие соглашения могут иметь двусторонний и многосторонний характер. При этом они бывают региональными и межрегиональными.

Участниками МИС выступают национальные правительства и иногда — межправительственные экономические организации, например Всемирная торговая организация (ВТО), Организация по экономическому сотрудничеству и развитию (ОЭСР), Международная организация труда (МОТ) и др.

Наибольшее практическое значение имеют двусторонние инвестиционные соглашения (bilateral investment treaties, BITs). Первые BITs были заключены в 1950-х гг., но с тех пор содержание таких соглашений принципиально не изменилось.

Основными элементами BITs выступают: (а) декларация сторон о принципах их взаимоотношений в инвестиционной сфере; (б) общее определение ПИИ; (в) формы двустороннего сотрудничества; (г) этапы осуществления положений соглашения; (д) механизмы защиты инвестиций. Ключевое значение в соглашениях принадлежит механизмам защиты инвестиций, к которым относят условия перевода средств, гарантии против некоммерческих рисков, порядок разрешения возможных разногласий.

Однако, как правило, условия допуска ПИИ в экономику определяются национальными законодательствами. Более того, положения, обеспечивающие юридическую защиту и гарантии иностранных инвесторов, распространяются только на инвестиции, которые были осуществлены в соответствии с национальным законодательством или были одобрены компетентными органами принимающей страны. В BITs редко уточняются меры по стимулированию ПИИ, а также государственному вмешательству. Хотя BITs нацелены главным образом на стимулирование ПИИ, в них иногда затрагиваются и портфельные инвестиции.

Процесс заключения BITs в последние десятилетия резко интенсифицировался. К концу 2000 г. количество этих соглашений составило почти 2000, причем 2/3 из них были заключены в 1990-е гг. Первоначально BITs заключались преимущественно между развитыми странами. Однако по мере улучшения в них. инвестиционного климата, устранения барьеров на пути движения капиталов актуальность такого рода соглашений уменьшилась. В то же время резко усилился процесс заключения BITs, в которых стали принимать участие развивающиеся страны. С одной стороны, они заключают эти соглашения друг с другом, с другой — с развитыми странами. Для последних важны определенные гарантии, поскольку именно в развивающихся странах инвестиционный климат менее благоприятный. В то же время и сами развивающиеся страны стали смягчать политику в отношении ПИИ. Некоторые из этих стран превращаются в экспортеров капитала в наименее развитые страны.

Другой тип двусторонних соглашений в сфере ПИИ — соглашения об избежании двойного налогообложения. Число таких соглашений перевалило к 2001 г. за 1900. Как и в случае BITs, основными участниками таких соглашений являются развивающиеся страны. Причины этого аналогичны.

Попытки заключить всеобъемлющее соглашение по стимулированию ПИИ, которое затрагивало бы большинство стран мира, еще не принесло успеха. Такие попытки предпринимались в рамках ОЭСР с 1995 г., где предлагалось заключить Многостороннее соглашение по инвестициям (Multilateral Investment Agreement, MAI), но проект этого соглашения так и не был одобрен. Одной из наиболее существенных причин явился предполагаемый запрет на использование определенных требований к характеру деятельности иностранных фирм (performance requirements).

Многие национальные правительства вырабатывают условия допуска иностранных инвесторов

в свою экономику, которые могут быть подразделены на следующие основные категории:

(а) требования в отношении максимальной доли экспорта иностранных компаний в общем объеме продаж на национальном рынке;

(б) обязательства фирмы по использованию местной рабочей силы;

(в) установление максимальных и минимальных долей участия иностранных компаний в капитале фирм, создаваемых в принимающей стране;

(г) требования по передаче технологии;

(д) обязательства компании по проведению в принимающей стране научно-исследовательских и опытно-конструкторских работ.

Введение таких требований означало бы существенное ограничение полномочий национальных правительств по регулированию ПИИ в своих странах, что устраивает далеко не всех.

Многосторонние соглашения по стимулированию ПИИ заключаются или разрабатываются в основном на региональном уровне. Среди них можно упомянуть рамочное соглашение об инвестиционной зоне ASEAN, проект, соглашения о стимулировании и защите взаимных инвестиций группы центрально-азиатских стран ECO (Economic Cooperation Organization), протокол о финансах и инвестициях Южноафриканского сообщества развития SADC (South African Development Community) и некоторые другие. В рамках этих соглашений декларируются общие цели инвестиционной политики, а также предусматриваются некоторые меры по согласованию режимов ПИИ.

Примерами могут служить: (а) унификация правил по регулированию ПИИ; (б) ускорение процессов приватизации и стимулирования создания совместных частно-государственных фирм; (в) обеспечение большей свободы для движения капиталов, технологий, квалифицированной рабочей силы и специалистов; (г) обеспечение национальным и иностранным инвесторам равных правовых условий для деятельности; (д) выработка мер по компенсации ущерба, наносимого иностранным инвесторам, и др.

Существенную роль на межгосударственном уровне для стимулирования потока инвестиций между странами-членами, особенно в развивающиеся страны, призвано играть Многостороннее агентство по гарантированию инвестиций (Multilateral Agency Guaranteed Investment, MAGI), которое является одним из членов Группы Всемирного банка. Конвенция об учреждении этого Агентства вступила в силу в 1988 г.

Основная функция Агентства заключается в предоставлении гарантий от некоммерческих рисков в отношении инвестиций, осуществляемых в одной из стран-членов. Гарантии предоставляются Агентством либо самостоятельно, либо совместно с другими организациями. Наряду с первыми гарантиями иностранных инвестиций MAGI осуществляет перестрахование некоммерческих рисков. Агентство особенно стремится к предоставлению гарантий под капиталовложения, под которые аналогичное покрытие на разумных условиях не предоставляется частными страховщиками или перестраховщиками.

К некоммерческим рискам, по которым MAGI предоставляет гарантии, относятся: (а) ограничения на перевод валюты; (б) экспроприация и аналогичные меры, в результате которых владелец гарантии лишается права собственности над своим капиталовложением, контроля над ним или существенного дохода от такого капиталовложения; (в) нарушения договоров; (г) война или гражданские беспорядки.

Помимо сознательных действий в стране, принимающей инвестиции, которые приводят к убыткам у иностранных инвесторов, гарантии MAGI распространяются также на случаи бездействия национальных правительств в ситуациях, когда их вмешательство было необходимо. Вместе с тем предусмотрены различного рода оговорки, которые позволяют трактовать негативные последствия в деятельности иностранных инвесторов как следствия общеэкономической ситуации. Например, иностранный инвестор должен доказать, что убытки у него возникли в результате дискриминационной политики принимающего правительства, а не общеэкономических мер регулирования экономики.

Гарантии предоставляются только на случай рисков, возникающих в развивающихся странах — членах MAGI. Объектом гарантий являются прямые иностранные инвестиции, в том числе осуществленные через покупку акций компаний на территории принимающей страны. Агентству в форме цессии уступаются инвестором права или требования, связанные с гарантированным капиталовложением.

Агентство должно также способствовать устранению барьеров на пути движения капиталов, в том числе подписанию одно- и многосторонних соглашений по стимулированию ПИИ, урегулированию споров между инвесторами и принимающими странами.