Міністерство освіти і науки України

Українська академія друкарства

Курсова робота

з дисципліни: Фінансовий облік

на тему: Облік амортизації основних засобів

Львів-2008

Реферат

1. Сторінки – 64

2. Таблиці – 3

3. Формули – 16

4. Рисунки – 6

5. Літературні джерела – 19

6. Ключові слова: знос, основні засоби, фізичний і моральний знос, амортизація, первісна вартість, ліквідаційна вартість, балансова вартість, амортизаційні відрахування, амортизаційний фонд, П(с)БО, строк корисного використання, методи та норми амортизації, основні фонди, SSAP.

7. Об’єкт дослідження: Облік амортизації основних засобів

8. Мета дослідження: Дослідити облік амортизації основних засобів, а саме розглянути такі питання: роль і значення амортизації у відтворювальному процесі основних засобів, методика та практика нарахування амортизації основних засобів, міжнародний досвід обліку амортизації основних засобів, розкрити проблеми та шляхи вдосконалення амортизації основних засобів в Україні. А також розглянути автоматизацію обліку амортизації основних засобів, як один із шляхів удосконалення.

9. Метод дослідження: Теоретико-методологічний.

10. Результати дослідження: Досліджено облік амортизації основних засобів. Також у роботі було досліджено суть, методи амортизації, із врахуванням зарубіжного досвіду, були розкриті проблеми обліку амортизації основних засобів та шляхи їх подолання.

Зміст

Вступ

1. Роль і значення амортизації у відтворювальному процесі основних засобів

1.1 Суть зносу та амортизації

1.2 Концепції амортизації

1.3 Функції амортизації

2. Методика та практика нарахування амортизації основних засобів

2.1 Методи нарахування амортизації у бухгалтерськомуобліку

2.2 Методи нарахування амортизації у податковому обліку

2.3 Вибір методу для амортизаційної політики підприємства

2.4 Відображення амортизації основних засобів у планах рахунків бухгалтерського обліку та основні проводки

2.5 Відображення обліку амортизації основних засобів у звітності

3. Міжнародний досвід обліку амортизації основних засобів

3.1 Зарубіжні стандарти з обліку амортизації

3.2 Методи нарахування амортизації у зарубіжних країнах

4. Амортизація основних засобів: проблеми та шляхи вдосконалення в Україні

4.1 Історичний розвиток амортизації в Україні

4.2 Проблеми обліку амортизації основних засобів в Україні та шляхи їх подолання

4.3 Автоматизація обліку основних засобів

Висновок

Список використаних джерел

Вступ

Перехід України до ринкових відносин потребує принципово нових підходів до управління основними засобами. Зміна організаційних форм, виробничих відносин, взаємозв'язків суб'єктів господарювання вплинули на склад і структуру засобів праці.

Основним джерелом відтворення основних засобів є амортизаційній відрахування. Відсутність наукового підходу до розробки механізму відтворення основних засобів спричинила значне погіршення стану активів.

Реформи у системі бухгалтерського обліку, що почалися в Україні ще у 1997 р., заснували податковий облік. Він, у свою чергу, суттєво вплинув і на бухгалтерський облік основних засобів. При цьому бухгалтерський облік основних засобів та порядок нарахування амортизації опинився у ролі “потерпілого”. Намагаючись з’єднати облік бухгалтерський та податковий, законодавці принесли у “жертву” економічну сутність більшості операцій з основними засобами. Результати такого об’єднання привели до того, що при продажу об’єктів основних засобів, як правило, був відсутній фінансовий результат, нарахування амортизації робилося на балансову вартість групи, а не на вартість окремого об’єкту, тощо. Відображення в обліку операцій з основними засобами викликало значні труднощі у багатьох бухгалтерів.

Процес інтеграції України у світове співтовариство зумовив впровадження національних стандартів бухгалтерського обліку, які визначають нові підходи до методики й організації бухгалтерського обліку як взагалі, так і у частині нарахування й відображення амортизації основних засобів, а саме довгоочікуваного П(С)БО №7 “Основні засоби”, який запроваджений з 1 липня 2000 р., що дало змогу підприємствам України право самостійно обирати методи нарахування амортизації. Починаючи з цієї дати на підприємстві повинно вестися два обліки основних засобів: податковий та бухгалтерський. При цьому два цих обліки існують зовсім самостійно. Податковий облік основних засобів регламентується Законом України “Про оподаткування прибутку підприємств” від 22.05.97 р. № 2833/97-ВР зі змінами та доповненнями. Що стосується бухгалтерського обліку основних засобів, то методологічні основи формування у бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, а також розкриття інформації про них у фінансовій звітності визначається Положенням (стандартом) бухгалтерського обліку № 7 “Основні засоби”. Штучне розмежування амортизації на податкову і бухгалтерську сприяло виникненню зовсім нових, не властивих для України проблем. Тому процеси стандартизації та удосконалення системи бухгалтерського обліку України із застосуванням міжнародних стандартів, вибору раціонального методу амортизації основних засобів є актуальними і сьогодні.

Відомо, що при великих масштабах виробничого потенціалу щорічні амортизаційні відрахування представляють собою досить вагоме джерело фінансових ресурсів суспільства і держави.

Таким чином, сьогодні вкрай важливим є питання вибору моделі подальшого розвитку систем бухгалтерського і податкового обліку в цілому, і в тому числі в частині обліку амортизації.

Проблеми обліку і нарахування амортизації основних засобів є предметом особливої уваги економічної науки, оскільки амортизація як економічна категорія, одночасно виступає як витрати виробництва та як джерело відтворення і, як наслідок, впливає на широке коло економічних показників - собівартість, ціну, прибуток, податки, кількісні та якісні оцінки виробничого потенціалу тощо.

Великий внесок у розробку теоретичних основ і методологічних підходів до вирішення цих питань зробили провідні вітчизняні вчені-економісти; М.Т. Білуха, Ф.Ф. Бутинець, Н.Г. Виговська, С.Ф. Голов, М.Я.Дем'яненко, В.М. Жук, Г.Г. Кірейцев, В.Г. Лінник, В.Б. Моссаковський, М.Ф.Огійчук, Ю.І. Осадчий, П.Т. Саблук, В.В. Сопко, Л.К. Сук та інші вчені; зарубіжні дослідники: В.Ф. Палій, Я.В. Соколов, Е.С. Хендріксен, М.Ф. Ван Бреда. Проте глибокі структурні зміни в економічному механізмі вимагають постійного вдосконалення методології й методики обліку відтворення основних засобів.

Наявність великої кількості невирішених проблем, недостатній ступінь дослідження проблеми стосовно сучасних змін в економіці, наявність багатьох невирішених і дискусійних питань, а також велике їх практичне значення свідчать про необхідність подальшого дослідження питань нарахування і обліку амортизації та роблять цю тему актуальною на наш час.

Метою моєї роботи є вивчення теоретичного матеріалу і діючих у даний час законодавчих актів у сфері обліку амортизації основних засобів.

Таким чином, робота складається з чотирьох розділів, перший з них носить теоретичний характер. У ньому розкривається економічна суть амортизації, її функції та концепції. Другий розділ це практична частина роботи в якій розглядаються методи нарахування амортизації у податковому і бухгалтерському обліку щодо основних засобів, вибір оптимального з них, відображення амортизації у звітності та основні проводки. Третій розділ присвячено міжнародному досвіду нарахування амортизації основних засобів. Також у роботі розглядаються проблеми обліку амортизації в Україні та шляхам їх подолання, що розкрито у четвертому розділі.

1. Роль і значення амортизації у відтворювальному процесі основних засобів

1.1 Суть зносу та амортизації основних засобів

Беручи участь у виробничому процесі, основні засоби поступово переносять по частинах свою вартістьна готовий продукт. Завдання бухгалтерського обліку полягає в тому, щоб визначити суму цієї вартості. Отже, треба знати величину зносу кожного об'єкта у вартісному вираженні.

Основою амортизації являється зношення основних засобів. Поняття зношення і зносу не є ідентичними. Знос - це втрата засобами праці своїх властивостей чи характеристик внаслідок певних обставин (експлуатації, впливу науково-технічного прогресу і т.п.), тобто це об'єктивно існуюче явище. Зносу підлягають всі засоби праці як діючі, так і не діючі, незалежно від їх участі в процесі виробництва (виробничі і невиробничі). Зношення - це економічний процес, відображення зносу в економічній дійсності. Зношення представляє собою процес втрати засобами праці своєї вартості.

Є багато інших визначень терміну знос, які наводять вчені, я приведу декілька основних із них:

Знос (за Н.Г. Виговською) – це втрата технічних (споживчих) властивостей в результаті фізичного впливу на засоби праці і в результаті науково-технічного прогресу моральний знос);

Знос (за М.С. Пушкарем) являє собою втрату основними засобами фізичних якостей або техніко-економічних властивостей і внаслідок цього, вартості.

Мета зносу – розподілити вартість матеріальних активів довгострокового використання на витрати протягом передбаченого строку експлуатації на основі застосування систематичних та раціональних записів.

Знос основних засобів - сума амортизації об'єкта основних засобів з початку його корисного використання.

Величина зносу залежить від виду основних засобів, їх функціональної ролі у виробничому процесі, строку й умов використання. В основному він визначається строком служби об'єктів і зростає з терміном експлуатації. На величину зносу діють такі фактори, як інтенсивність використання, агресивність середовища, кліматичні умови, правові або інші обмеження.

Двома головними причинами обмеженості строку служби активів є фізичний та моральний знос.

Під фізичним зносом розуміють поступову втрату основними засобами своєї первісної споживної вартості, що відбувається не лише у процесі їх функціонування, але й при їх бездіяльності (зруйнування від зовнішніх впливів, атмосферного впливу, корозії).

На розміри фізичного зносу основних засобів у процесі їх використання можуть впливати такі фактори:

- ступінь навантаження виробничих засобів у процесі виробництва, що

залежить від кількості змін і годин роботи за добу, тривалості праці впродовж року, інтенсивності праці;

- якість основних засобі;

- особливості технологічного процесу і ступінь захисту основних засобів від впливу зовнішніх умов (температура, вологість, атмосферні опади тощо);

- якість догляду за основними засобами;

- кваліфікація робітників і ставлення їх до основних засобів.

Фізичний знос відбувається нерівномірно навіть по однаковим елементам основних засобів. Розрізняють повний та частковий знос основних засобів. При повному зносі діючі фонди ліквідуються та замінюються новими (капітальне будівництво та поточна заміна зношених основних засобів). Частковий знос виправляється за допомогою ремонту. Але все ж таки і кожна будівля , і кожна машина повинна прийти до непотребу. Необхідність амортизації не може бути виключена регулярним ремонтом.

Фізичний знос основних засобів може бути визначений відповідно до термінів їх служби за допомогою формули (1.1):

, (1.1) , (1.1)

де З - знос основних засобів, %;

- фактичний термін служби (роки); - фактичний термін служби (роки);

- термін служби основних засобів за встановленою нормою (амортизаційний період), роки. - термін служби основних засобів за встановленою нормою (амортизаційний період), роки.

Проте найбільш правильно можна визначити фізичний знос основних засобів шляхом обстеження технічного стану об'єкта в натурі (вузлів, частин і об'єкта в цілому). Водночас доцільно визначити ступінь зносу і за термінами служби.

Основні засоби зношуються не тільки фізично (наприклад, машини, обладнання тощо), а й стають відсталими за своєю технічною характеристикою, а також економічною ефективністю, тобто підлягають моральному зносу.

Моральний знос – це техніко-економічне старіння засобів праці, що виявляється у втраті доцільності їхньої подальшої експлуатації через появу дешевших або досконаліших засобів праці.

Розрізняють моральний знос першого і другого виду:

Моральне зношування першого виду зумовлене появою дешевшого та досконалішого устаткування в наслідок підвищення продуктивності праці.

Моральне зношування другого виду замовлення винайдення нових якісніших засобів праці, що призводить до старіння застосовуваних елементів основних засобів.

У сучасних умовах все більше значення приймає облік морального зносу. Поява нових, більш сучасних видів обладнання з покращеними умовами обслуговування та експлуатації часто робить економічно доцільно заміну старих основних засобів ще до їх фізичного зносу. Несвоєчасна заміна морально застарілих основних засобів призводить до того, що на них виробляється більш дорога та гіршої якості продукція. А це зовсім недопустимо в умовах ринкової конкуренції. Варто відзначити те, що визначити реальний розмір морального зносу надзвичайно складно. Його можна визначити лише в експертному порядку. Доцільно обирати такі методи нарахування зносу, які враховують тенденції науково-технічного прогресу, щоб штучно не занижувати амортизацію і цим не консервувати технічну відсталість України через завищення строків експлуатації застарілих об'єктів. Строки експлуатації устаткування становлять у середньому 16-18 років для України, проти 10-12 - у США і 5-7 - в Японії.

Правильне визначення ступеня зносу основних засобів має дуже важливе значення для економіки виробництва, для визначення відновлюваної вартості основних засобів і розміру амортизаційних відрахувань.

Необхідно відмітити, що при розгляді питання амортизації в основному економісти приділяють увагу тільки фізичному та моральному зносу. На сучасному етапі суспільного і технічного розвитку особливої актуальності набуває соціальний знос засобів праці, який визначається ступенем розбіжності соціальних характеристик засобів праці з їх суспільно нормальним рівнем. Такі розбіжності можуть виникати внаслідок двох причин: якщо внаслідок зносу об'єкта основних засобів змінились його соціальні характеристики (знизилась безпечність, збільшились шкідливі викиди і т.п.) або якщо змінився сам рівень суспільно нормальних соціальних характеристик (підвищились вимоги дотримання умов техніки безпеки, зменшились норми максимально допустимих концентрацій шкідливих речовин). В першому випадку соціальний знос являється елементом фізичного зносу, а в другому - морального. Соціальна форма як фізичного, так і морального зносу разом складає єдине поняття соціального зносу. Таким чином, поняття "соціальний знос засобів праці" має відносну самостійність і відіграє суттєву роль при аналізі соціально-економічних процесів, які відбуваються при оновленні виробничого потенціалу.

В залежності від характеру впливу нової техніки і технології на людину (безпосередньо на робочому місці чи опосередковано, через навколишнє середовище) можна виділити два різновиди соціального зносу: соціальний і екологічний. Соціальна форма зумовлена появою нової техніки, яка покращує умови праці, а також змінами в рівні суспільно нормальних норм (перш за все по умовам праці). Екологічна форма зумовлена появою нової техніки, яка в меншій мірі ніж попередня справляє негативний вплив на навколишнє середовище, а також введенням більш жорстких норм та обмежень на ступінь впливу виробництва на навколишнє середовище.

Отже, як видно із вище наведеного матеріалу, причиною зношення основних засобів може бути не тільки фізичний і моральний знос, але й соціальний у всіх його формах.

Розглянемо тепер що собою представляє амортизація.

Амортизація (лат. amortisatio – погашення або amortization – сплата боргів) основних засобів – процес поступового перенесення вартості основних засобів на новостворену продукцію в міру їх зношування;

Амортизація є систематичним розподілом первинної чи переоціненої вартості необоротних активів за мінусом їх ліквідаційної вартості протягом строку корисного їх використання (амортизації).

Визначення амортизуємої вартості запишемо у вигляді формули (1.2):

АВ = ПВ – ЛВ, (1.2)

де АВ – амортизуєма вартість;

ПВ – первинна або переоцінена вартість;

ЛВ – ліквідаційна вартість;

Первинна вартість визнається П(С)БО 7 як історична або фактична собівартість об’єкту основних засобів, а переоцінена вартість – як його вартість після переоцінки.

Ліквідаційна вартість – це та сума грошових коштів або вартість інших активів, які підприємство очікує отримати від вибуття (реалізації, ліквідації) основних засобів при закінчені строку їх корисного використання мінус витрати, що пов’язані з вибуттям.

Ліквідаційна вартість визначається у момент отримання об’єкту основних засобів. Якщо визначити її неможливо або важко, або якщо вона незначна, тоді її прирівнюють до нуля. Відповідно до формули у цьому випадку первинна (переоцінена) вартість об’єкту буде рівна його амортизуємої вартості.

Амортизацію розраховують:

- на капітальний ремонт основних засобів;

- на реновацію (повне оновлення) основних засобів.

Знос і амортизація - взаємообумовлені категорії обліку. Якщо знос показує, наскільки змінилась вартість основних засобів у результаті їх участі у виробничому процесі, то амортизація - яка вартість включена у витрати за певний звітний період. Сума зносу завжди визначається в сумі амортизаційних відрахувань.

Амортизаційні відрахування – щорічне списання частини вартості основного капіталу. Амортизаційні відрахування є частиною валових витрат підприємства. Водночас вони виступають джерелом відшкодування зношування основних засобів, утворюючи фінансові передумови інвестування. Саме тому система амортизаційних відрахувань є важливим чинником підвищення ефективності суспільного виробництва.

Амортизаційний фонд – грошовий фонд, призначений для відновлення вартості спожитих елементів основного капіталу, які вибувають із виробничого процесу в міру свого фізичного або морального зношування.

1.2 Концепції амортизації

Розглядаючи економічну природу амортизації доцільно виділити три концепції амортизації: класичну, економічну та фіскальну.

Класична концепція базується на принципах теорії вартості та об'єктивних закономірних процесах обігу засобів праці. В її основі лежить ідея постійної заміни основних засобів, їх відтворення в любій новій натуральній формі, яка б відображала досягнення науково-технічного прогресу, а не забезпечення повернення авансованої вартості на створення засобів праці. Характерною рисою є відсутність технічної прив'язки заново створених основних засобів з їх попередньою натуральною формою. Згідно цієї концепції амортизація повинна забезпечити відтворення основних засобів по вартості, яка б відображала сучасні суспільно-необхідні затрати праці на їх створення. Амортизаційний фонд формується в залежності від потреб відтворення засобів праці. Тому нарахування амортизаційних відрахувань, в даному випадку, здійснюється з відтворювальної вартості основних засобів, базою для визначення якої являється балансова вартість. Остання приводиться у відповідність грошовим потребам відтворення засобів праці у новій натуральній формі шляхом періодичних переоцінок. Це може бути як дооцінка так і уцінка.

На перший погляд, негативним моментом класичної концепції амортизації можна вважати те, що у випадку зменшення початкової вартості основних засобів, внаслідок морального зносу (проведення уцінки) буде мати місце не донарахування амортизації. Таке явище не дає змоги акумулювати в амортизаційному фонді такий обсяг фінансових ресурсів, який би за своєю величиною відповідав розміру раніше авансованих грошових коштів. Це в свою чергу змушує виробника до прискорення обороту основних засобів та інтенсифікації процесу їх відтворення, що характеризується вже позитивно. Отже, класична концепція амортизації передбачає необхідність відтворення зношених засобів праці за однаковою відновлювальною вартістю.

Економічна (бухгалтерська) концепція амортизації ґрунтується не на потребах відтворення, а на необхідності перенесення частини вартості основних засобів на вартість продукції, виробленої за їх допомогою у такій величині, яка б точно відображала втрату вартості засобів праці в процесі виробництва та внаслідок морального зносу. Економічна концепція менш вимоглива стосовно критеріїв ефективності використання амортизаційного фонду. Її завданням є покриття затрат понесених на виготовлення продукції.

Фіскальна (податкова) концепція амортизації передбачає звільнення від оподаткування частини прибутку на суму нарахованої амортизації. Норми амортизаційних відрахувань та методика їх нарахування встановлюється податковим законодавством. Як правило, в такому випадку норми амортизаційних відрахувань перевищують економічно обґрунтовані норми. Даній концепції більш притаманний регулюючий характер.

Таким чином, враховуючи наявність різних точок зору, розкритих в економічній літературі, та узагальнюючи велику кількість поглядів на окремі сторони амортизації, можна відмітити наступні її риси:

1. Амортизація являється найбільш важливішим моментом кругообігу основних засобів.

2. Одні автори ототожнюють поняття "амортизації" з поняттям "амортизаційні відрахування". Але ж амортизація представляє собою процес перенесення вартості засобів праці на заново створений продукт, а амортизаційні відрахування являються вартісним вираженням втраченої вартості основних засобів в процесі виробництва продукції та внаслідок їх морального зносу.

3. Амортизація одночасно поєднує риси статей витрат, які зменшують балансовий прибуток та риси статей доходу і при цьому не впливає на рух грошових засобів. В першому випадку амортизація виступає елементом витрат на виробництво не пов'язаних з відтоком грошових засобів у вигляді амортизаційних відрахувань, які включаються у собівартість виробленої продукції. В другому випадку амортизація представляє собою частину виручки від реалізації продукції, яка не приносить додаткового притоку грошових засобів.

4. Завдячуючи амортизації як економічному процесу, втрачена вартість основних засобів в процесі виробництва продукції, не втрачається, а зберігається, акумулюючись в амортизаційному фонді.

5. Теорія амортизації не повинна протиставляти одну концепцію амортизації іншій. Кожна з них є важливою з точки зору забезпечення ефективної заміни засобів праці.

1.3 Функції амортизації

У сучасній економічній літературі немає єдиного трактування сутності функцій амортизації. Так, Т. Д. Косова розглядає чотири функції амортизації: відтворювальну, розподільчу, стимулюючу та фіскальну. Вона дуже стисло характеризує кожну з цих функцій. Відтворювальну та розподільчу функції амортизації вона розглядає стосовно до амортизаційного фонду. На думку деяких економістів поняття «амортизаційного фонду» залишилось у тому періоді часу, коли діяла тільки державна форма власності. Стимулююча функція амортизації проявляється, на її погляд, як «створення умов для прискорення темпів науково-технічного прогресу», а фіскальна функція визначена як «елемент податкової політики держави».

Автори В.К. Орлова, С.В. Сенчішак говорять про дві функції амортизації. Вони, нажаль, не дають назву цим двом функціям амортизації, а лише визначають їх зміст:

- першої функції — як «виведення з оподаткування витрат, понесених на придбання необоротних активів» у податковому обліку,

- другої функції — як перетворення необоротних активів в оборотні внаслідок нарахування амортизації у фінансовому обліку.

У сучасних умовах перехідної економіки амортизація виконує дві узагальнюючі функції: податкову (фіскальну) та економічну.

Податкова (фіскальна) функція виявляється через податкову амортизацію, яка є елементом податкової політики держави. Ця функція амортизації реалізується завдяки нормам статті 8 Закону України «Про оподаткування прибутку підприємств". Основні фонди й амортизація виділяються у контексті самого закону про прибуток, їм присвячена окрема стаття - стаття 8 «Амортизація». Згідно з підпунктом 8.1.1 пункту 8.1 цієї статті під терміном «амортизація» основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань. Причому сума податкової амортизації, нарахованої відповідно до норм цієї статті, не включається в загальну суму валових витрат, а є самостійним показником, що бере участь (на рівні з валовими витратами) в розрахунку оподатковуваного прибутку. Тобто поступово зменшується скоригований валовий дохід у межах сум нарахованої амортизації. Нараховується податкова амортизація згідно з цим законом щокварталу.

Економічна функція амортизації виявляється через механізм економічної амортизації і полягає я тому, що завдяки амортизації кошти з необоротних активів перетворюються в оборотні. Ця функція амортизації безпосередньо витікає з бухгалтерського (фінансового) обліку. У цьому обліку з початку липня 2000 р. відповідно до П(С)БО 7 "Основні засоби" під терміном амортизація слід розуміти систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Також потрібно відмітити думку деяких економістів, які відзначають, що на сучасному етапі економічного розвитку амортизація повинна виконувати не "двуединую функцию - отразить реальные затраты средств труда на производство продукции и возместить авансированные вложения в основные фонды", а як пише Шудра "амортизация должна рассматриваться не как функция простого возмещения стоимости изношенных основных фондов, а как основа их интенсивного расширенного воспроизводства, т.е. замены на качественно новой технической основе", тобто сприяти оновленню засобів праці. Сучасна теорія амортизації повинна розглядати набагато більшу кількість функцій. До них можна віднести інвестиційну, відтворювальну, стимулюючу, інноваційну, науково-технічну, калькуляційну, податкову.

Інвестиційна функція амортизації передбачає акумулювання в амортизаційному фонді амортизаційних відрахувань як фінансового ресурсу відтворення основних засобів, тобто забезпечення процесу кругообігу засобів праці грошовими засобами, необхідними для їх відтворення. Інвестування може бути як на просте відтворення так і на розширене.

Відтворювальна функція регулює відповідність нарахованої амортизації рівню зношення основних засобів. Вона виникає внаслідок втрачання засобами праці в процесі виробництва своєї вартості і має за ціль забезпечення подальшого процесу виробництва. Відтворювальна функція амортизації повинна враховувати розвиток науково-технічного прогресу, оскільки останній збільшує розрив між фактично перенесеною вартістю на заново створену продукцію та моральним зносом.

Стимулююча функція амортизації проявляється в створенні умов для прискореного оновлення основних засобів. Ця функція базується на тому, що амортизаційний фонд являється власним джерелом грошових засобів підприємства, яке має своє цільове призначення — відтворення основних засобів. Крім цього, на величину нарахованої амортизації зменшується розмір отриманого прибутку, що підлягає оподаткуванню. Стимулююча функція знаходить свій прояв у застосуванні прискорених методів амортизації та наданні державою різного роду податкових пільг. Це дає змогу підприємствам акумулювати в своєму розпорядженні більше грошових ресурсів, що покращує їх фінансове становище та посилити виробничо-технічний потенціал.

Інноваційна функція амортизації забезпечує відтворення засобів праці на новому технічному рівні у відповідності із розвитком науково-технічного прогресу. На сьогоднішній день, реалізація цієї функції вимагає, прискореного кругообігу основних засобів, оскільки за останні роки суттєво зросли темпи розвитку науково-технічного прогресу.

Науково-технічна функція полягає в сприянні розвитку та прискорення темпів науково-технічного прогресу. Ефективний амортизаційний механізм та раціональна амортизаційна політика забезпечують відтворення основних засобів на новій, більш досконалій основі, що в свою чергу сприяє подальшому розвитку виробничо-технічного потенціалу як окремих підприємств, так і держави в цілому.

Калькуляційна функція полягає у визначенні витрат на виробництво та реалізацію продукції. У собівартість виробленої продукції включається частина вартості засобів праці, яка була втрачена в процесу виробництва цієї продукції.

Податкова функція амортизації реалізовує взаємовідносини підприємств та державної влади з питань розподілу прибутку.

Правильне розуміння економічної природи, концепцій і функцій амортизації та усвідомлення її значення дозволить обґрунтовано вирішувати проблеми, які пов'язані з оцінкою засобів праці, встановленням оптимальних строків використання основних засобів, визначенням методів нарахування амортизації, розробленням норм амортизаційних відрахувань, формуванням та використанням амортизаційного фонду, тобто дозволить проводити ефективну амортизаційну політику.

2. Методика та практика нарахування амортизації основних засобів

2.1 Методи нарахування амортизації у бухгалтерському обліку

Згідно з Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" №92 від 27.04.2000 р. амортизація - це систематичний розподіл вартості, яка амортизується, необоротних активів протягом терміну їх корисного використання (експлуатації).

Основні засоби відповідно до нарахування амортизації наведені на рис. 2.1

Рис. 2.1 Основні засоби відповідно до нарахування амортизації

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

При визначенні строку корисного використання (експлуатації) слід ураховувати:

- очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

- фізичний та моральний знос, що передбачається;

- правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Термін корисного використання (експлуатації) об'єкта основних засобів переглядається:

а)у випадку зміни технології виробництва або ринкового попиту продукції, що виробляється за допомогою цього активу;

б)у випадку капіталізації наступних витрат, пов'язаних з використанням активу,що покращує його стан;

в)у випадку очікуваних економічних вигод від його використання.

Амортизація об'єкта основних засобів нараховується щомісяця, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Амортизація об'єкта основних засобів нараховується, виходячи з нового терміну корисного використання, починаючи з місяця, наступного за місяцем зміни терміну корисного використання.

Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" встановлені такі методи амортизації:

- прямолінійний;

- зменшення залишкової вартості (відсотковий);

- прискореного зменшення залишкової вартості;

- кумулятивний;

- виробничий.

Підприємство може застосовувати норми і методи, передбачені податковим законодавством.

Методи нарахування амортизації, запропоновані П(С)БО 7, можна умовно розділити на два види:

- методи амортизації, що базуються на часі використання основних засобів. До них належать прямолінійний методі, метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод;

- метод амортизації, що базується на кількості одиниць, отриманих від використання об'єктів основних засобів. Це виробничий метод нарахування амортизації.

Сьогодні існує безліч методів нарахування амортизації:

Прямолінійний (лінійний) метод.

Прямолінійний метод нарахування амортизації називають в літературних джерелах по-різному: лінійний, активний, прямий, рівномірний, метод рівномірного списання, планомірний. Однак економічна сутність цього методу залишається незмінною, незалежно від назви.

Прямолінійний метод нарахування амортизації характеризується постійною щорічною нормою амортизації, яка розраховується на основі вартості балансового активу та нормативного терміну служби. Тим самим нарахування здійснюється однаковими річними сумами, що відповідає прямолінійному накопиченню амортизаційних відрахувань. Такий метод застосовувався в промисловості майже всіх зарубіжних країн. Донедавна він був основним методом нарахування амортизації в Україні. Цей метод, як правило, використовується щодо об’єктів основних засобів, стан яких залежить виключно від терміну корисного використання і не піддається впливу інших чинників. До таких основних засобів, зокрема, належать будівлі та споруди, меблі тощо. Перевагами цього методу є простота використання, наглядність та об'єктивність.

В зв'язку з тим, що правильне перенесення вартості в окремі проміжки часу нормативного терміну служби основних засобів є неможливим, встановлюється процентна ставка амортизації, яка відповідає їх середньому зносу.

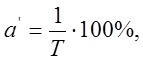

Розрахунок процентної норми амортизації (а') здійснюється за формулою:

(2.1) (2.1)

де а' - норма амортизації;

Т - строк використання активу.

На основі процентної ставки розраховується величина щорічної абсолютної суми амортизації (А):

(2.2) (2.2)

де  - первісна вартість основних засобів; - первісна вартість основних засобів;

Т - нормативний строк служби в роках.

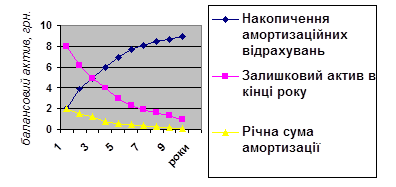

Про сутність прямолінійного методу нарахування амортизації даєуявлення рис. 2.2

Рис. 2.2 Прямолінійний метод нарахування амортизації

Основним недоліком цього методу є те, що пропорційний метод нарахування амортизації не враховує завантаження основних засобів в часі. Тому, амортизаційні норми для засобів з різною змінністю їх завантаження необхідно коригувати з врахуванням допоміжних коефіцієнтів. Крім того, не враховується моральний знос і необхідність збільшення витрат на ремонт в останні роки служби об'єктів. Також метод не завжди відображає повне перенесення вартості основних засобів на новостворений продукт, унаслідок чого утворюється недоамортизована частина вартості основних засобів, що є прямим збитком підприємства. Проф. Л. Кантор також виділяє наступний недолік рівномірного методу нарахування амортизації: "Цей метод розрахунку амортизації виходить лише з періоду експлуатації основних фондів, не пов'язуючи амортизаційну норму з продуктивністю обладнання та іншими показниками роботи підприємства". Такий недолік В.Ю. Будавей перетворює на перевагу, стверджуючи, що саме залежність суми амортизації лише від періоду служби активу та норми спрощує формули, що є "...однією з його переваг".

Наголошуючи на застосуванні прямолінійного (пропорційного) методу нарахування амортизації, А. Степанков стверджує, що застосування досить складних розрахунків амортизації основних засобів (маються на увазі непропорційні методи) в залежності від часу експлуатації нічим не обґрунтовано. Свою позицію вчений доводить тим, що "...незалежно від форми кривої дійсної амортизації за період економічної служби основних фондів за рахунок амортизаційних відрахувань повинні бути компенсовані здійснені на них капіталовкладення. Тому при розрахунках та графічному зображенні амортизації основних фондів слід приймати лінійну залежність їх знецінення та погашати знецінення амортизаційними відрахуваннями".

Дегресивні методи

В сучасній практиці все частіше застосовуються нелінійні методи. Багато економістів були і є прибічниками саме цих методів. Наприклад, акад. С. Струмілін стверджував, що амортизаційні відрахування повинні розподілятись не рівними частинами на весь період економічної служби основних засобів, а за деякою зменшуваною шкалою. Цю точку зору підтримував і С. Канторер.

Окремі зарубіжні та вітчизняні економісти стоять на позиціях того, що процес знецінення засобів праці виражається не в лінійній обернено пропорційній залежності, а в кривій більш високого порядку. Свої розрахунки за зростаючою та спадною шкалою вони здійснюють, користуючись нормою прибутку на інвестований капітал. Отже, розглянемо зміст ряду дегресивних методів нарахування амортизації.

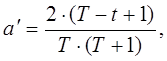

Дегресивні методи нарахування амортизації полягають в тому, що річні суми амортизаційних відрахувань розподіляються протягом терміну служби засобів в різних обсягах. При цьому значна частина амортизації балансового активу припадає на перші роки служби. Зрозуміло, що завищена в ці перші роки амортизація при інших рівних умовах призводить до зменшення прибутку. Але згадаймо математику. Дегресивна амортизація може бути розрахована за допомогою формули арифметичної або геометричної прогресії.

Дегресивний метод нарахування амортизації за допомогою арифметичної прогресії по-іншому називають методом суми чисел або кумулятивним методом. Хоча в деяких джерелах ці методи вважають різними. Кумулятивний метод, як і метод спадного залишку, що буде розглядатись далі, характеризується скороченням щорічної суми амортизації, але, на відміну від нього, забезпечує повне відшкодування первісної вартості основного капіталу до моменту завершення середнього строку його служби.

Розрахунок річної суми амортизації здійснюється за допомогою формули:

(2.3) (2.3)

де А - річна сума амортизації для року t;

- вартість основного капіталу, що амортизується; - вартість основного капіталу, що амортизується;

- ліквідаційна вартість. - ліквідаційна вартість.

Норма амортизації розраховується наступним чином:

(2.4) (2.4)

а' - норма амортизації в t-році;

Т - загальний строк служби активу;

t- рік, для якого визначається норма амортизації.

Ілюстративно-дегресивний метод можна представити за допомогою рис. 2.3

Рис. 2.3 Дегресивний метод нарахування амортизації з використанням арифметичної прогресії

Названий метод розглядався за допомогою формул арифметичної прогресії. Однак в літературі багато розрахунків амортизації, що побудовані на застосуванні формул геометричної прогресії.

Дегресивний метод нарахування амортизації з використанням геометричної прогресії полягає в списанні однакової щорічної суми амортизації, яка обчислюється кожен рік від залишкової вартості активу. Математичну інтерпретацію методу можна отримати за допомогою формули складних процентів:

(2.5) (2.5)

(2.6)

де  - сума нарахованої амортизації; - сума нарахованої амортизації;

p - норма амортизації;

- первісна вартість основних засобів; - первісна вартість основних засобів;

r - процентний фактор;

n - кількість років служби активів.

Наведену формулу для визначення фіксованої норми амортизації називають формулою Матесона. Цей вид дегресивного методу ще називають методом спадного залишку (сьогодні застосовується в Україні) або "методом постійного відсотку".

Необхідно звернути увагу на те, що норма амортизації є незмінною фіксованою величиною. Це дуже спрощує розрахунок.

Для більш чіткого уявлення про метод зменшуваного (спадного) залишку наведемо наступний приклад.

Ще раз нагадаємо алгоритм нарахування амортизації за методом спадного залишку. В першому році сума амортизації визначається за лінійним способом, а потім здійснюється від суми залишкової вартості. Таким чином, фіксовану норму амортизації застосовують не до первісної вартості активу, а щорічно до залишкової вартості в кінці кожного року.

Прогресивний метод

Прогресивний метод нарахування амортизації є зворотнім варіантом дегресивного методу. На відміну від дегресивного методу центр тяжіння при нарахуванні амортизації в даному випадку припадає на останні роки служби активів.

Рис. 2.4 ілюструє прогресивний метод нарахування амортизації.

Рис. 2.4 Прогресивний метод нарахування амортизації з використанням

Якщо до нашого прикладу застосувати прогресивний метод, представлений за допомогою формули арифметичної прогресії, то отримаємо наступну таблицю (див. табл. 2.2.5):

Якщо результати різних методів нарахування амортизації, звести в одну таблицю, то стануть чітко помітними зміни в розподілі суми амортизаційних відрахувань при одному і тому ж терміні служби та при однаковій вартості активу (табл. 2.2.6).

Спеціальні методи нарахування амортизації

Методи нарахування амортизації, які залежать від обсягу виробництва або виробничий базуються на припущенні, що при більш інтенсивному використанні основних засобів знос в міру зростання виробництва зростає. Норму амортизації за цим методом можна розрахувати таким чином:

, (2.7) , (2.7)

Де  - норма амортизації, - норма амортизації,

- первісна вартість об’єкта основних засобів, грн., - первісна вартість об’єкта основних засобів, грн.,

- ліквідаційна вартість об’єкта основних засобів, грн., - ліквідаційна вартість об’єкта основних засобів, грн.,

- розрахунковий обсяг діяльності (виробництва). - розрахунковий обсяг діяльності (виробництва).

Характеристика методу. В основу цього методу покладено припущення, що фактично отриманий дохід від експлуатації відповідного матеріального активу в кожному звітному періоді пов'язаний із випуском одиниць продукції, виготовлених за його участі в цих звітних періодах.

Одним з спеціальних методів нарахування амортизації є метод визначення сум по транспортних засобах. В колишньому СРСР і в Україні до 1997 р. норми амортизаційних відрахувань встановлювались на 1000 км пробігу. Перевагою цього методу є те, що він правильно поєднує питання ступеню технологічного використання основних засобів та обліку їх фактичного зношування, яке відображається в сумі амортизації. Однак недоліком його є те, що метод не усуває впливу різної оцінки одних й тих же засобів праці на амортизацію. Тому було б доцільно оцінку основних засобів якимось чином враховувати на централізованому рівні (на рівні уряду), щоб норми відповідали реальній ситуації. Підкреслимо і той факт, що застосування цього методу потребує в машинах наявності відповідних самореєструючих приладів, які надають можливість визначити виконану агрегатом роботу.

Вчений П. Павлов стверджує, що облік фактично виконаної агрегатом роботи дозволить:

- по-перше, визначити норму амортизації згідно з дійсним зношуванням;

- по-друге, передбачити строк проведення ремонту після виконання агрегатом певного обсягу робіт.

"Впроваджувати цей метод - зазначає П. Павлов, - необхідно поступово, обмірковано". Разом з тим він зауважив, що цей метод не можна застосовувати до всіх видів основних засобів (споруди, будівлі тощо).

До спеціальних методів амортизації основних засобів також відносять: метод нарахування амортизації за групами однорідних об'єктів, глобальний метод, метод перегляду норм, груповий, метод складних процентів, метод списання та заміни тощо.

Метод нарахування амортизації за групами однорідних об'єктів дозволяє в доповнення до звичайної амортизації списувати в перший обліковий період придбання від 10 до 50 % вартості основного капіталу. Він використовується для певних заводів та обладнання в слаборозвинутих районах або в експериментальних галузях.

В реальній господарській діяльності іноді доводиться переглядати амортизаційні норми на базі нових термінів експлуатації та зміненої ліквідаційної вартості основних засобів. Це обумовлено тим, що амортизаційні норми ґрунтуються на приблизному терміні корисної служби, який може бути або завищений, або занижений, а, можливо, неправильно дана оцінка ліквідаційної вартості. Метод перегляду норм амортизаційних відрахувань широко застосовується в промисловості західних країн і використовується при визначенні оподатковуваного доходу.

При глобальному способі амортизація нараховується за допомогою єдиної норми на всі основні засоби підприємства. Глобальна амортизаційна процентна норма розраховується шляхом ділення суми амортизаційних відрахувань покожному об'єкту на середню вартість балансового активу основних засобів та отриманий результат множиться на 100. Хоча цей метод і є простим у використанні, однак його недоліки перекривають переваги, особливо з точки зору точного обліку собівартості. Інформаційна корисність методу для планування відтворення основних засобів також є дуже малою з причини глобального і приблизного характеру розрахунків.

Груповий метод

нарахування амортизації застосовується у відношенні до окремих груп основних засобів. Об'єднані особливими ознаками групи основних засобів амортизують свою вартість за груповими амортизаційними нормами. Основна проблема застосування цього методу амортизації полягає в обґрунтуванні класифікації основних фондів. Тут використовуються як технологічні, так і часові аспекти, коли, наприклад, основні засоби приблизно з однаковими термінами служби об'єднуються в однорідні групи. Груповий метод нарахування амортизації є характерним для України і регламентований Законом України "Про оподаткування прибутку підприємств" від 22 травня 1997 року.

Метод списання та заміни

Він, як правило, використовується господарськими організаціями, що володіють великою кількістю відносно малоцінних основних засобів, що розташовані на великій географічній території. До числа таких відносяться залізничні компанії, основними засобами яких виступають вагони та локомотиви; телефонні компанії, матеріальну базу яких складають лінії зв’язку, комутатори, підстанції, телефонні апарати тощо; організації комунального обслуговування, енергопостачання та інші. Часто для таких компаній ведення рахунку відрахувань на знос по кожному основному засобу не доцільно із-за надто значного об’єму облікової роботи та пов’язаних з цим витрат.

Треба особливо зазначити, що застосування наданих методів обмежено надто вузьким колом зазначених раніше галузей. Взагалі надані методи не відповідають критеріям систематичності та раціональності. Для даних галузей робиться виняток, а використовувані у них методи обліку зносу є недопустимими для інших галузей.

Прискорена амортизація

Методи зменшуваного залишку і суми років, як вже згадувалось, є методами прискореної амортизації. Застосування прискореної амортизації дозволяє в першу половину строку служби основних засобів списувати на витрати до 2/3 їх вартості. Наприклад, при терміні служби активів 10 років за методом зменшуваного залишку (за подвоєною нормою), на відміну від рівномірного методу, в шостому році на витрати буде списано 73,8 %, а за методом суми чисел - 82 % їх вартості, в той час як за рівномірним методом є лише 60 %.

Норму амортизації за цим методом можна визначити за формулою:

(2.8) (2.8)

Де А - сума амортизаційних відрахувань за рік, грн.,

-амортизовувана вартість об’єкта, грн., -амортизовувана вартість об’єкта, грн.,

Т - очікуваний термін використання об’єкта.

Переваги та недоліки прискореного методу амортизації

Переваги прискорених методів амортизації в порівнянні з рівномірним методом, пов'язані з підвищеними відрахуваннями в початковий період використання основних засобів. Це дозволяє передусім швидше утворювати амортизаційний фонд (для державних підприємств) в якості деякої гарантії проти втрат морального зносу засобів праці, що спричиняються неповним відшкодуванням їх вартості.

Швидка акумуляція вартості основних засобів за прискореними методами амортизації, як стверджують деякі економісти, ще не свідчить на користь таких методів, оскільки за інших рівних умов відбувається зменшення прибутку в роки високих амортизаційних відрахувань, що не завжди є можливим і допустимим.

При вирішенні цих питань необхідно виходити з того, що амортизаційні відрахування є одним з важливих моментів відтворення основних засобів, відображають рух їх вартості та оборот капітальних витрат. Вартість основних засобів знаходиться в неперервному кругообігу. Амортизаційні відрахування не застигають у вигляді резервного грошового фонду, а в складі капітальних вкладень використовуються на оновлення технічної бази виробництва. Амортизаційні суми при їх використанні, як і інші вкладення, приносять прибуток, розмір якого залежить від коефіцієнта економічної ефективності цих капітальних затрат. В залежності від рівня ефективності виробництва і темпів технічного прогресу функція відшкодування основних засобів може бути реалізована з більшим чи меншим економічним ефектом.

Наукою доведено, що економічний ефект є більшим при використанні методів прискореної амортизації.

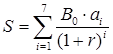

В. Вишневський та Д. Липницький, порівнюючи методи нарахування амортизації, стверджують, що прискорена амортизація дає змогу нагромадити амортизаційні відрахування на суму, яка визначається наступним чином:

, (2.9) , (2.9)

де  - первісна вартість основних засобів, - первісна вартість основних засобів,

- норма амортизації в і-тому періоді, - норма амортизації в і-тому періоді,

r - ставка дисконту,

і - кількість періодів.

Використання методу прискореної амортизації приносить значний ефект і повинно отримати широке розповсюдження при формуванні амортизаційної політики підприємства.

Це викликано наступними причинами.

По-перше, цей метод сприяє прискоренню інноваційного процесу на підприємстві, оскільки дозволяє швидке відновлювати парку машин, обладнання, транспортних засобів, різних видів нематеріальних активів.

По-друге, він дозволяє суттєво прискорити процес формування власних фінансових ресурсів за рахунок внутрішніх джерел, тобто сприяє максимізації грошового потоку в запланованих межах.

По-третє, прискорена амортизація активів є одним з ефективних способів протидії негативному впливу інфляції на реальну вартість накопиченого амортизаційного фонду.

По-четверте, прискорена амортизація дозволяє знизити суму податків на прибуток, яку сплачує підприємство, тому що скорочує розмір балансового прибутку (тобто в певній мірі зменшує ту фіктивну частину прибутку, яка формується з причини заниженої оцінки вартості основних засобів).

2.2 Методи нарахування амортизації у податковому обліку

Крім розглянутих методів нарахування амортизації, підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством, а саме ст. 8 Закону про податок на прибуток.

Амортизація (згідно зі ст. 8, п. 8.1, пп. 8.1.1 Закону України №349-ІV від 24.12.2002 р.) основних фондів і нематеріальних активів - це поступове

віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань, установлених цією статтею.

Амортизації підлягають (пп. 8.1.2) витрати на:

- придбання основних фондів та нематеріальних активів для власного виробничого використання, включаючи витрати на придбання племінної худоби та придбання, закладення і вирощування багаторічних насаджень до початку плодоношення;

- самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

- проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів;

- капітальні поліпшення землі, не пов'язані з будівництвом, а саме: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі.

Не підлягають амортизації витрати на:

- придбання й відгодівля продуктивної худоби;

- вирощування багаторічних плодових насаджень;

- придбання основних фондів з метою подальшого продажу іншим особам або їхнє використання в якості комплектуючих (складових частин) інших основних фондів, призначених для продажу іншим особам;

- зміст основних фондів, що перебувають на консервації.

Зазначені види витрат підлягають включенню до складу валових витрат підприємства того звітного періоду, у якому були понесені.

Також не підлягають амортизації:

- витрати бюджетів на будівництво й утримання будівель благоустрою й житлових будинків, придбання й зберігання бібліотечних й архівних фондів;

- витрати бюджетів на будівництво й утримання автомобільних доріг загального користування;

- витрати на придбання, ремонт, реконструкцію, модернізацію або поліпшення невиробничих фондів.

Документами, що підтверджують право на списування нарахованої амортизації на витрати, є Акт введення в експлуатацію основних засобів.

Основні фонди (п. 8.2 пп. 8.2.1) - це матеріальні цінності, що призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, матеріальних цінностей, та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.

Основні фонди (пп. 8.2.2) розподіляються за такими групами:

- група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

- група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

- група 3 - будь-які інші основні фонди, не включені до груп 1, 2 і 4;

- група 4 - електронно-обчислювальні машини, інші машини для автоматичного обладнання інформації, їх програмне забезпечення, пов'язані з ним засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

До групи 4 включають відповідні основні фонди, придбані (виготовлені) після 1 січня 2003 року (а також витрати на поліпшення таких знову придбаних (виготовлених) основних фондів у встановленому порядку), згідно з п. 15 розділу II Закону України №349-ІУ від 24.12.2002 р.

Порядок визначення та нарахування сум амортизаційних відрахувань (п. 8.3). Сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного із календарних кварталів, що входять до такого звітного періоду, тобто розрахункового кварталу.

Сума амортизаційних відрахувань кварталу, щодо якого проводяться розрахунки (розрахунковий квартал), визначаються шляхом множення норм амортизації, визначених пунктом 8.6 цієї статті на балансову вартість групи основних фондів на початок розрахункового кварталу.

Суми амортизаційних відрахувань вилученню до бюджету не підлягають, а також не можуть бути базою для нарахування будь-яких податків, зборів (обов'язкових платежів).

Базою для нарахування амортизації є балансова (залишкова) вартість відповідної групи основних фондів на початок кварталу.

Балансова вартість групи основних фондів (пп. 8.3.2) (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу визначається за формулою:

, (2.10) , (2.10)

де  - балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового періоду; - балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового періоду;

- балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому; - балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

- сума витрат, понесених на придбання основних фондів, здійснення - сума витрат, понесених на придбання основних фондів, здійснення

капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував

розрахунковому;

- сума експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому; - сума експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

- сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому. - сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Платники податку всіх форм власності (пп. 8.3.3) мають право застосовувати щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексацій, який визначається за формулою:

, (2.11) , (2.11)

де  - індекс інфляції року, за результатами якого провадиться індексація. - індекс інфляції року, за результатами якого провадиться індексація.

Якщо значення  не перевищує одиниці, індексація не провадиться. не перевищує одиниці, індексація не провадиться.

Облік балансової вартості основних фондів (пп. 8.3.4), які підпадають під визначення групи 1, ведеться за кожною окремою будівлею, спорудою або їх структурним компонентом та в цілому за групою 1 як сума балансових вартостей окремих об'єктів такої групи.

Облік балансової вартості основних фондів (пп. 8.3.5), які підпадають під визначення груп 2,3 і 4, ведеться за сукупною вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що входять до складу основних засобів групи 2 або групи 3, з метою оподаткування не ведеться.

Амортизація окремого об'єкта основних фондів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта 100 неоподатковуваних мінімумів доходів громадян (пп. 8.3.7), тобто до 1700 грн. (17 грн. х 100). Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду, а вартість такого об'єкта прирівнюється до нуля.

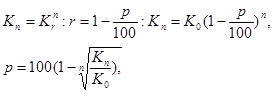

Розмір амортизаційних відрахувань визначається в процентах до інвентарної (балансової) вартості окремих видів основних засобів і називається нормою амортизаційних відрахувань.

Норма амортизації – виражене у відсотках відношення річної суми амортизації до вартості елементів основного капіталу.

(2.12) (2.12)

де  - норма амортизації; - норма амортизації;

К - початкова вартість основного капіталу;

Р - затрати на ремонт обладнання;

Л - ліквідаційна вартість основного капіталу;

n - нормативний строк служби основного капіталу.

Норма амортизації є найважливішим економічним важелем амортизаційної політики держави. Через рівень норм та диференціацію їх редагується швидкість обороту основного капіталу, інтенсифікується процес його відтворення та стимулюється впровадження досягнень науково-технічного прогресу.

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду (в розрахунках на податковий квартал) (пп. 8.6.1).

З 1 січня 2004 року діють нові норми амортизації, згідно з п. 15 Перехідних положень Закону України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" №349-ІУ від 24.12.2002 р., п. 45 ст. 80 Закону України про Держбюджет - 2004, але тільки для витрат, зазнаних після 01.01.2004 р. на придбання (виготовлення) нових основних фондів груп 1,2,3, а також на поліпшення зазначених новопридбаних (виготовлених) основних фондів.

Нові норми амортизації

Нові норми амортизації (пп. 8.6.1 Закону України "Про оподаткування прибутку підприємств") з розрахунку на податковий квартал становлять:

- для основних фондів групи 1 - 2% (річна - 8%);

- для основних фондів групи 2 - 10% (річна - 40%);

- для основних фондів групи 3 - 6% (річна - 24%).

Норми амортизації для основних фондів групи 4 лишаються без змін (на квартал - 15%, на рік - 60%).

Раніше діючі норми

Основні фонди 1-3 груп придбані (створені) до 01.01.2004 р. амортизуються за раніше діючими нормами (згідно з Законом України «Про оподаткування прибутку підприємств» №283/97-ВР від 22.05.97 р. п. 8,6.1):

- для основних фондів групи 1 - 1,25% (річна - 5%);

- для основних фондів групи 2 - 6,25% (річна - 25%);

- для основних фондів групи 3 - 3,75% (річна - 15%);

- для основних фондів групи 4 - 15% (річна - 60%).

Платник податку може прийняти рішення про застосування інших норм амортизації, що не перевищують норм, визначених вище. Таке рішення приймається платником податку до початку звітного податкового року і не може бути змінене протягом року, а також доводиться до відома податкового органу разом із поданням декларації за перший квартал такого звітного податкового року.

Для платників податку, визнаних монополістами згідно із законом, сума амортизаційних відрахувань не є обов'язковою складовою тарифів, інших видів цін на їх послуги.

Прискорена норма амортизації

Для суб'єктів космічної діяльності, тимчасово, до 1 січня 2009 р. установлено щорічну норму прискореної амортизації основних фондів групи 3 у розмірі 20%. При цьому амортизація основних фондів групи 3 проводиться до досягнення балансовою вартістю нульового значення (пп. 8.6.3).

2.3 Вибір методу для амортизаційної політики підприємства

Основна мета розробки амортизаційної політики - збільшення за рахуноквнутрішніх джерел потоку власних фінансових ресурсів. В практиці господарювання це, як правило, здійснюється двома шляхами:

1) формуванням амортизаційного фонду підприємства (прямий шлях);

2) зменшенням суми податку на прибуток.

Звідси, сутність амортизаційної політики підприємства можна сформулювати наступним чином.

Амортизаційна політика - це складова частина загальнодержавної політики формування власних фінансових ресурсів, яка полягає в оптимізації потоку власних засобів, що реінвестуються у виробничу діяльність.

Амортизаційна політика є важливою складовою частиною облікової політики та взагалі господарсько-фінансової діяльності підприємства. Вона дозволяє альтернативно підійти до визначення розмірів амортизаційних відрахувань, виконувати управління витратами та фінансовими результатами, накопичувати необхідні фінансові ресурси та раціонально використовувати їх на нужди відтворення необоротних активів тощо.

За допомогою амортизації регулюється швидкість звороту основних засобів, інтенсифікується процес їх відтворення, реалізується технічна та виробнича політика на підприємстві.

Методи нарахування амортизації вибираються самостійно. При цьому до кожної з груп основних засобів застосовуються свої методи, які протягом експлуатації можна змінювати, але тільки при зміні облікової політики з початку наступного року. Для вирішення питання щодо вибору методу необхідний виважений підхід, що зумовлено рядом причин:

по-перше, методи амортизації основних засобів є складовою частиною облікової політики підприємства, якої, згідно з принципом послідовності, воно повинно дотримуватись з року в рік;

по-друге, амортизаційні відрахування є одним з основних джерел оновлення основних засобів, їх сума впливає на розмір витрат і прибутку.

Але ж на сьогодні відсутні чіткі правила (рекомендації) відносно вибору методу амортизації, який був би найкращім для підприємств різноманітних організаційно-правових форм та галузей, об’єктів основних засобів та способів їх використання.

Самостійне визначення суми амортизації дає змогу підприємствам вільно маневрувати витратами та коштами на оновлення устаткування. Для підприємств, що мають застарілі основні засоби, можливість збільшувати суму відрахувань допоможе швидше накопичувати кошти на оновлення техніки. Але при цьому слід брати до уваги збільшення собівартості продукції.

Відомості, необхідні для нарахування амортизації

Майже всі вчені, які займались або займаються дослідженням проблем нарахування амортизації, виділяють наступні дані, що необхідні для цього (П. Буніч, А. Додонов, А. Степанков та інші):

а) первісна (або відновлювальна) вартість основних засобів;

б) строк експлуатації;

в) залишкова (або ліквідаційна) вартість, що передбачається;

г) обраний метод амортизаційних відрахувань.

М.Р. Лучко додає до наведеного переліку ще такі фактори, як:

а) існуючий досвід роботи з активами;

б) сучасний стан об'єкту;

в) питання ремонту і догляду за обладнанням;

г) сучасні тенденції в сфері технології та виробництва;

д) місцеві погодні умови.

Незалежно від обраного методу амортизації його послідовне застосування є необхідною умовою для забезпечення порівнянності результатів за різні періоди, не дивлячись на рівень прибутковості підприємства або правила оподаткування. Зміни, що направлені виключно на підвищення показника прибутковості, визнається недопустимою.

МСБО вимагають послідовного від одного періоду до іншого застосування методу нарахування амортизації. Виняток складають лише випадки, зміна умов виправдовує зміну методу нарахування амортизації. Причини зміни розкриваються у додатках до фінансової звітності.

У зв’язку з тим, що амортизаційна політика дозволяє корегувати долю витрат у сумі доходу від реалізації, у деяких вітчизняних економістів виникає опасання, що надана підприємствам самостійність приведе до маніпулювання сумою нерозподіленого прибутку у залежності від мети підприємства. Як відомо, прибуток, визначений по даним фінансового обліку, не є базою для визначення реальної заборгованості перед бюджетом по податку на прибуток. Разом з цим вона впливає на вартість акцій підприємства, його інвестиційну привабливість та прийняття рішень користувачів інформації.

Таким чином, до вибору методу нарахування амортизації основних засобів керівництво підприємства повинно підійти зважено, що важливо для формування облікової політики (в частині амортизації), яка повинна бути закріплена на підприємстві наказом.

Оскільки строк корисної експлуатації основних засобів ґрунтується на попередніх оцінках керівництва підприємства, його слід періодично переглядати. Якщо в результаті аналізу з'ясується, що очікуваний строк корисної експлуатації об'єкта основних засобів суттєво відрізняється від попередніх оцінок (внаслідок модернізації устаткування, зміни попиту на продукцію, яка виготовляється з його використанням, тощо), скоригувати суми амортизації в майбутніх періодах.

Слід також періодично переглядати метод нарахування амортизації основних засобів. Якщо очікуваний спосіб отримання економічної вигоди від активу суттєво змінився, потрібно відповідно змінити метод амортизації цього активу. Наприклад, якщо службовий автомобіль керівника підприємства тепер використовується для доставки замовлень клієнтам, може бути доцільно змінити метод прямолінійної амортизації цього автомобіля на метод нарахування амортизації залежно від пробігу автомобіля.

Нарахування амортизації за новим методом починається з місяця, що настає за місяцем зміни амортизації.

Нарахування амортизації робиться щомісяця. Підприємство з сезонним характером виробництва річну суму амортизації нараховує протягом періоду роботи підприємства у звітному році.

Нарахування амортизації зупиняється, починаючи з місяця, що йде за місяцем вибуття об’єкту основних засобів.

2.4 Відображення амортизації у планах рахунків бухгалтерського обліку та основні проводки

За чинними раніше законодавчими нормами знос і амортизація нараховувалися за різними обґрунтованими нормами і обліковувалися на різних рахунках бухгалтерського обліку. Згідно з Законом України "Про оподаткування прибутку підприємств" №283/ 97-ВР від 22 травня 1997 р. норми зносу і амортизації встановлені єдині за відповідними групами і обліковуються за діючим Планом рахунків бухгалтерського обліку на одному рахунку №13 "Знос (амортизація) основних засобів", що економічно не обґрунтовано і втрачено пооб'єктний облік як зносу, так і нарахування амортизації (особливо 2-4 груп).

Рахунок 13 призначений для обліку зносу всіх видів необоротних активів, зазначених у таблиці 2.1, а дані, що відображаються на субрахунках, несуть інформацію тільки стосовно окремого виду необоротних активів

Таблиця 2.1. Необоротні активи, які підлягають обліку зносу на рахунку 13 «Знос основних засобів»

| Субрахунок (рахунок другого порядку) |

Назва субрахунку |

Сфера застосування |

| 131 |

Знос основних засобів |

Знос необоротних активів, обліковуваних на рахунку 10 «Основні засоби» |

| 132 |

Знос інших необоротних матеріальних активів |

Знос необоротних активів, обліковуваних на рахунку 11 «Інші необоротні матеріальні активи» |

| 133 |

Накопичена амортизація нематеріальних активів |

Накопичена амортизація необоротних активів, обліковуваних на рахунку 12 «Нематеріальні

активи»

|

За кредитом рахунка 13 відображається нарахування амортизації, а за дебетом - її зменшення.

Зменшення відбувається у таких випадках:

- вибуття активу (незалежно від причини вибуття);

- уцінки активу, який раніше недооцінювали;

- уцінки раніше дооціненого активу.

Кореспонденції рахунка 13 «Знос (амортизація) необоротних активів», наведені в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань господарських операцій підприємств та організацій, затвердженій наказом Міністерства фінансів України від 30.11.99 № 291 (далі Інструкція №291), та наведені в таблиці 2.2

Таблиця 2.2. Кореспонденції рахунку 13 «Знос (амортизація) необоротних активів»

| Дебет рахунка |

Кредит рахунка |

Зміст господарської операції |

| 13 «Знос (амортизація) необоротних активів» |

10 «Основні засоби» |

Списання зносу основних засобів, що реалізовані (вибули) |

| 13 «Знос (амортизація) необоротних активів» |

11 «Інші необоротні матеріальні активи» |

Списання зносу необоротних активів, що реалізовані (вибули) |

| 13 «Знос (амортизація) необоротних активів» |

12 «Нематеріальні активи» |

Списання накопиченої амортизації нематеріальних активів, що реалізовані (вибули) |

| 13 «Знос (амортизація) необоротних активів» |

423 «Дооцінка активів» |

Відображення дооцінки накопиченої амортизації у разі уцінки необоротних активів |

| 15 «Капітальні інвестиції» |

13 «Знос (амортизація) необоротних активів» |

Нарахування зносу будівельних машин і механізмів, що використовуються при зведенні об'єктів капітального будівництва |

| 15 «Капітальні інвестиції» |

13 «Знос (амортизація) необоротних активів» |

Нарахування зносу щодо інших необоротних активів, що використовуються при зведенні об'єктів капітального будівництва або н спорудженні господарським способом об'єктів основних засобів чи нематеріальних активів |

| 23 «Виробництво» |

13 «Знос (амортизація) необоротних активів» |

Нарахування зносу щодо необоротних активів, які безпосередньо беруть участь в основній діяльності підприємства |

39 «Витрати

майбутніх

періодів»

|

13 «Знос (амортизація) необоротних активів» |

Нарахування зносу щодо необоротних активів, які беруть участь у проведенні робіт, що відносяться на витрати майбутніх періодів |

423 «Дооцінка

активів»

|

13 «Знос (амортизація)

необоротних активів»

|

Відображення дооцінки накопиченої амортизації |

| 83 «Амортизація» |

13 «Знос (амортизація) необоротних активів» |

Відображення нарахованого зносу щодо всіх видів необоротних активів, які безпосередньо беруть участь в основній діяльності підприємства.

Цей бухгалтерський запис здійснюється

підприємствами, які використовують клас

рахунків 8. Для тих підприємств, які використовують класи 8 і 9, ця кореспонденція є транзитною

|

| 91 «Загально- виробничі витрати» |

13 «Знос (амортизація) необоротних активів» |

Нарахування зносу щодо необоротних активів загальновиробничого призначення |

| 92 «Адміністративні витрати» |

13 «Знос (амортизація) необоротних активів» |

Нарахування зносу щодо необоротних активів загальногосподарського призначення |

| 93 «Витрати на збут» |

13 «Знос (амортизація) необоротних активів» |

Нарахування зносу щодо необоротних активів, що забезпечують збут продукції |

| 949 «Інші витрати операційної діяльності» |

13 «Знос

(амортизація) необоротних активів»

|

Нарахування зносу щодо необоротних активів, які не беруть участі в основній діяльності підприємства |

| 99 «Надзвичайні витрати» |

13 «Знос (амортизація)

необоротних активів»

|

Нарахування зносу щодо необоротних активів, які використано при ліквідації наслідків надзвичайних подій |

Наведені кореспонденції рахунків при нарахуванні амортизації використовуються всіма підприємствами незалежно від їх форми власності (крім бюджетних організацій).

Варто зазначити, що при нарахуванні амортизації по об'єктах зовнішнього благоустрою і житлових будинках, що перебувають на балансі житлово-комунальної організації, яка належить до сфери управління органів місцевого самоврядування і місцевих органів виконавчої влади, а також по автомобільних дорогах загального користування одночасно з вищенаведеними проводками робиться запис по кредиту рахунка 74 «Інші доходи» і дебету рахунка 42 «Додатковий капітал», а за необхідності — рахунка 40 «Статутний капітал».

Організації, звичайна діяльність яких не спрямована на відновлення житлових будинків та інших будівель (ЖБК, ГБК, садівничі кооперативи), також можуть суму нарахованої амортизації одночасно відображати шляхом зменшення додаткового, пайового, статутного капіталу.

2.5 Відображення обліку амортизації основних засобів у звітності

У примітках до фінансової звітності щодо кожної групи основних засобів наводиться така інформація:

- вартість (первісна або переоцінена), за якою основні засоби відображені в балансі;

- методи амортизації, що застосовуються підприємством, та діапазон строків корисного використання (експлуатації);

- наявність та рух у звітному році первісної (переоціненої) вартості та суми зносу на початок звітного року; первісної вартості основних засобів, які визнані активом, з виділенням вартості основних засобів, отриманих в результаті об'єднання підприємств; суми зміни первісної (переоціненої) вартості та зносу основних засобів у результаті переоцінки; первісної (переоціненої) вартості та суми зносу основних засобів, які вибули; суми нарахованої амортизації; суми втрат від зменшення корисності, відображеної в звіті про фінансові результати в звітному періоді; інших змін первісної (переоціненої) вартості та сума зносу основних засобів; первісної (переоціненої) вартості та сума зносу на кінець звітного року.

У примітках до фінансової звітності також наводиться така інформація:

- вартість основних засобів, щодо яких існують передбачені чинним законодавством обмеження володіння, користування та розпорядження;

- вартість переданих у заставу основних засобів;

- сума капітальних вкладень на придбання і будівництво основних засобів за звітний рік;

- сума укладених угод на придбання у майбутньому основних засобів;

- залишкова вартість основних засобів, що тимчасово не використовуються (консервація, реконструкція тощо);

- первісна (переоцінена) вартість повністю амортизованих основних засобів, які продовжують використовуватись;

- залишкова вартість основних засобів, вилучених з експлуатації для продажу;

- первісна вартість, залишкова вартість та метод оцінки основних засобів, отриманих за рахунок цільового фінансування.

У примітках до фінансової звітності наводиться інформація про зміну розміру додаткового капіталу в результаті переоцінки основних засобів та обмеження щодо його розподілу між власниками (учасниками).

У примітках до консолідованої фінансової звітності щодо кожної групи основних засобів наводиться сума курсових різниць у зв'язку з перерахунком вартості основних засобів, наведеної у фінансовій звітності дочірніх підприємств.

3. Міжнародний досвідобліку амортизації основних засобів

3.1 Зарубіжні стандарти з обліку амортизації

В міжнародній практиці порядок нарахування зносу регламентується стандартом SSАР-12 "Облік зносу". В пояснювальній записці до стандарту зазначено, що оцінка зносу і його розподіл за звітними періодами повинні враховувати три фактори:

а) вартісну оцінку основного засобу (ціну придбання або будь-яку іншу оцінку);

б) тривалість строку служби даного основного засобу в оцінці власників підприємства;

в) розрахункову залишкову вартість основного засобу на кінець строку його корисної служби на підприємстві.

Однак недоліком стандарту SSАР-12 є те, що він не містить детальних вказівок ні щодо порядку розрахунку амортизації, ні щодо використання різних методів її нарахування. В стандарті просто констатуються два загальних принципи:

1) амортизація основних засобів, які мають кінцевий строк корисної служби, повинна відображатись шляхом найбільш коректного розподілу вартості основних засобів за вирахуванням їх залишкової вартості на весь період, протягом якого їх використання дає корисний результат;

2) діє ряд прийнятних методів нарахування амортизації. Керівники підприємства повинні обрати метод, який вони вважають найбільш прийнятним для даного виду основних засобів і спосіб його використання в діяльності підприємства.

Розподіл амортизації протягом звітного періоду здійснюється на підставі рішення, що приймається менеджерами компанії, і підлягає щорічному перегляду. Якщо приймається рішення про те, що вихідна оцінка строку служби основного засобу була неправильною, то недоамортизована частина вартості даного основного засобу повинна бути вписана за переглянутий залишок строку служби. Якщо відбувається старіння і, зрозуміло, що амортизованих засобів не буде вистачати на повне відновлення, вартість цього основного засобу повинна бути негайно знижена до його розрахункової відновлювальної вартості.

При вибутті основного засобу прибуток чи збиток від його реалізації представляє собою різницю між його чистою реалізаційною вартістю і залишковою вартістю. Ця різниця повинна відображатись в складі річного прибутку і показуватись окремо, якщо її величина є суттєвою (тобто, якщо вона представляє собою позапланову статтю).

При переоцінці активів в основу нарахування амортизації повинні бути покладені відновлювальна вартість і строк служби, що залишився до списання об'єкту. Результати переоцінки (якщо їх величина є суттєвою) слід показувати у звітах за той рік, в якому проведена зміна.

Стандарт SSАР-12 посилює вимоги щодо представлення підприємством інформації. Він наголошує на тому, що для кожного з основних видів активів повинна зазначатись наступна інформація:

а) методи нарахування амортизації, що використовуються;

б) строки корисної служби чи норми амортизації;

в) сумарна амортизація, нарахована за даний період;

г) загальна вартість, зношуваних активів і відповідна акумульована сума амортизації.

Деякі з цих даних містяться в огляді облікової політики зарубіжних компаній, який є частиною річного звіту компанії.

Стандарт SSАР-12 підкріплюється положеннями Закону про компанії, який було прийнято у 1985 році.

Закон надає правову підтримку деяким положенням стандарту SSАР-12. Наприклад, Закон вимагає, щоб:

а) нарахована амортизація основних засобів і нематеріальних активів відображалась у звіті про прибутки і збитки чи в примітках до звіту;