Зміс

т

Вступ

Розділ 1. Теоретико-методичні основи обліку і аудиту доходів, витрат та фінансових результатів операційної діяльності

1.1 Економічна сутність доходів, витрат та фінансових результатів як об’єктів обліку та аудиту, їх класифікація

1.2 Нормативно-правове регулювання та огляд спеціальної літератури

1.3 Організаційно-економічна характеристика базового підприємства

Розділ 2. Методика обліку і аудиту доходів, витрат і фінансових результатів

2.1 Облік формування доходів операційної діяльності підприємства

2.2 Облік формування витрат операційної діяльності підприємства

2.3 Методика обліку формування фінансових результатів операційної діяльності підприємства

2.4 Організація і методика аудиту доходів, витрат і фінансових результатів

Розділ 3. Напрями удосконалення обліку і аудиту доходів, витрат та фінансових результатів

3.1 Удосконалення обліку доходів, витрат та фінансових результатів на базі новітніх інформаційних технологій

3.2 Напрями удосконалення організації і методики аудиту доходів, витрат та фінансових результатів

Висновки і пропозиції

Список використаних джерел

Додатки

Вступ

Характерною особливістю сучасного розвитку економіки України є глобальні економічні перетворення в сфері виробництва на основі ринкових відносин. Ринкові відносини вимагають перегляду системи бухгалтерського обліку і аудиту, одним із центральних елементів яких є облік та аудит доходів, витрат і фінансових результатів. Сучасні умови господарювання вимагають вирішення цілого ряду нерозв’язних облікових питань. Зокрема це є теоретичні та методологічні аспекти обліку та аудиту доходів, витрат і фінансових результатів.

Ринкова система господарювання, яка формується в Україні, обумовлює зміну форм та методів управління економікою підприємства, вимагає нових підходів до визначення місця і ролі підприємства в розвитку суспільного виробництва. В перехідний період виникають та отримують розвиток принципово нові організаційно-правові форми господарювання, змінюється система економічних відносин з державою, власниками, господарським партнерами, працівниками.

Реалізація фінансової стратегії підприємства значною мірою залежить від рівня управління його доходами та витратами, метою якого є отримання прибутку. Доходи і витрати можуть розглядатися як відносно самостійні об’єкти управління, аналіз складу та динаміки яких дозволяє оцінити відповідність змін, що відбулися у звітному періоді, стратегічним намірам підприємства. Загальний аналіз прибутку передбачає попередній розподіл доходів за джерелами їх утворення, а витрат – за напрямами витрачання коштів відповідно до змісту операційної, інвестиційної або фінансовоїдіяльності, наслідком якої є утворення тієї чи іншої складової прибутку.

Актуальність теми

зумовлена тим, щоосновною метою підприємства в умовах ринку стає одержання максимального прибутку при мінімальних витратах з паралельним підвищенням якості обслуговування споживачів. Засобом досягнення цієї мети є максимізація товарообігу, валового доходу та оптимізація витрат обігу.

На підставі вищезазначеного метою

виконання дипломної роботи є вивчення організації та методики обліку і аудиту доходів, витрат та фінансових результатів.

Відповідно мети

у дипломній роботі поставлені та підлягають розв’язанню наступні завдання:

- розглянути фінансові результати як складову господарської діяльності підприємства;

- дослідити нормативно-правове регулювання та провести огляд спеціальної літератури з обліку та аудиту доходів, витрат та фінансових результатів;

- розглянути організаційно-економічну характеристику базового підприємства;

- дослідити методику бухгалтерського обліку доходів, витрат та фінансових результатів на базовому підприємстві;

- дослідити методику аудиту доходів, витрат та фінансових результатів на базовому підприємстві;

- визначити та обґрунтувати напрямки удосконалення методики обліку та аудиту доходів, витрат та фінансових результатів на базовому підприємстві.

В процесі проведення досліджень і при оформленні їх результатів використана чинна нормативно-законодавча база з питань юридичного стану підприємств, організації фінансово-аналітичної роботи, формування кінцевих результатів діяльності, порядку обліку і звітності підприємств.

При підготовці дипломної роботи використані праці провідних вітчизняних та зарубіжних економістів, статті у періодичних виданнях з питань організації обліку і аудиту доходів, витрат та фінансових результатів.

Як основний метод дослідження

у дипломній роботі застосований системний підхід до вивчення економічних процесів у їх взаємозв’язку та взаємозалежності з урахуванням причинно-наслідкових зв’язків. Зокрема, фінансові результати підприємства розглядаються як організована врегульована система, що покладена в основу господарської діяльності і є необхідною умовою забезпечення стабільного фінансового стану суб’єкта господарювання.

Об’єктом дослідження

визначені доходи, витрати та фінансові результати діяльності ФОП „Ганжа О.І.”.

Структура дипломної роботи

визначена метою і завданнями і включає в себе вступ, три розділи, висновки та пропозиції, список використаної літератури та додатки.

Розділ 1. Теоретико-методичні основи обліку і аудиту доходів, витрат та фінансових результатів операційної діяльності

1.1 Економічна сутність доходів, витрат та фінансових результатів як об’єктів обліку та аудиту, їх класифікація

Фінансові результати діяльності підприємства значною мірою залежать від рівня управління його фінансами, що обумовлює необхідність розвитку інформаційної системи фінансового менеджменту, удосконалення її організаційної структури, визначення принципів утворення та умов розподілу і поєднання інформаційних потоків.

В умовах ринкової економіки отримання прибутку та забезпечення рентабельної діяльності суб’єкта господарювання є необхідною складовою, яка обумовлює зростання ринкової вартості підприємства. Як основний узагальнюючий показник фінансових результатів діяльності підприємства, прибуток є важливим джереломформування його капіталу, забезпечення фінансової стійкості та платоспроможності [34, с. 66].

Прибуток є наслідком різноспрямованого руху грошових потоків, що характеризується доходами і витратами підприємства. Доходи і витрати, як взаємопов’язані чинники утворення прибутку підприємства, мають досліджуватися на всіх етапах їх формування. В узагальненому вигляді, прибуток може розглядатися як різниця між доходами, отриманими підприємством за відповідний період внаслідок своєї діяльності, та витратами, здійсненими в той же період внаслідок своєї діяльності [63, с. 80].

У загальному визначенні доход – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання капіталу (за винятком зростання, обумовленого внесками власників до статутного капіталу). Це визначення відповідає вимогам до визнання та класифікації доходу від звичайної діяльностіпідприємства, які містяться у Положенні (стандарті) бухгалтерського обліку 15 „Доход”. Отже, згідно з П(С)БО 15, доход визначається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена [15].

Ефективне управління доходами базується на їх класифікаціїза попередньо обґрунтованими ознаками.

Основою класифікації доходів є розподілення їх за видом діяльності, наслідком якої є утворення відповідних доходів. За цією ознакою прийнято розрізняти доходи від операційної, інвестиційної та фінансової діяльності підприємства.

Важливою для аналізу є також класифікація доходів за джерелами їх утворення, на основі якої побудовано звіт про фінансові результати. Згідно з Положенням (стандартом) бухгалтерського обліку 3 „Звіт про фінансові результати” доход підприємства розподіляється на наступні складові [13]:

доход (виручка) від реалізації продукції

інші операційні доходи

доход від участі в капіталі

інші фінансові доходи

інші доходи

надзвичайні доходи.

Джерелом формування доходів від реалізації продукції (товарів, робіт, послуг) є виробнича або інша діяльність підприємства, результатом якої є створена і реалізована продукція, реалізовані товари, виконані роботи або надані послуги [47, с. 20].

До складу інших операційних доходів належать: доход від операційної оренди активів, доход від операційних курсових ризниць, відшкодування вартості раніше списаних активів, доход від реалізації необоротних активів (крім фінансових інвестиції) та деякі інші доходи, пов’язані з операційною діяльністю підприємства [56, с. 126].

Доход від участі в капіталі складається з доходів, отриманих від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі.

Інші фінансові доходи включають дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, облік яких ведеться методом участі в капіталі).

До інших доходів належать доходи від реалізації фінансових інвестиції, необоротних активів і майнових комплексів, доходи від не операційних курсових ризниць та інші доходи, що не пов’язані з операційною діяльністю і виникають у процесі звичайної діяльності підприємства.

Надзвичайні доходи утворюються внаслідок надзвичайних подій або операцій, що відрізняються від звичайної діяльності підприємства і не повторюються часто або регулярно.

Умови визнання доходів, які формуються у невиробничій сфері, суттєво відрізняються від умов визнання доходу від реалізації продукції. Оскільки такі доходи пов’язані з наданням послуг, вони, згідно з П(С)БО 15 „Доход”, визнаються, виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції [15].

Достовірність оцінки результату операції з надання послуг базується на дотриманні наступних умов:

можливості достовірної оцінки доходу;

імовірності надходження економічних вигод від надання послуг

можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу;

можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершеності.

Витрати є другим важливим чинником утворення прибутку підприємства.

Облік витрат підприємства здійснюється відповідно до Положення (стандарту) бухгалтерського обліку 16 „Витрати”. Згідно з П(С)БО 16. витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені [12].

Як і доходи, витрати розподіляють на класифікаційні групи за двома основними класифікаційними ознаками.

Перший рівень класифікації передбачає розподіл витрат за видами діяльності підприємства. За цією ознакою прийнято розрізняти витрати на операційну, інвестиційну та фінансову діяльність підприємства.

Ефективне управління витратами передбачає здійснення класифікації другого рівня, яке вимагає розподілу витрат за напрямами використання (витрачання) коштів. На цьому рівні витрати підприємства розподіляються на такі групи:

витрати, що включаються до собівартості реалізованої продукції (товарів, робіт, послуг);

адміністративні витрати;

витрати на збут;

інші операційні витрати;

фінансові витрати;

втрати від участі в капіталі;

інші витрати;

надзвичайні витрати;

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат [67, с. 70].

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати;

- змінні загальновиробничі витрати та постійні розподілені загально виробничі витрати;

До адміністративних витрат належать загальногосподарські витрати, пов’язані з управлінням та обслуговуваннямпідприємства; загальні корпоративні витрати; витрати на службові відрядження та утримання апарату управління і загальногосподарського персоналу; витрати на утримання основних засобів та інших матеріальних необоротних активів загальногосподарського використання; амортизація нематеріальних активів; винагороди та професійні послуги; витрати на зв’язок;інші витрати загальногосподарського призначення).

До витрат на збут належать витрати підприємства, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг), а саме: витрати пакувальних матеріалів; витрати на ремонт тари; оплата праці продавців та торгових агентів; витрати на рекламу і маркетинг; витрати на перепродажну підготовку товарів; витрати на відрядження працівників, зайнятих збутом; витрати на утримання основних засобів та інших матеріальних необоротних активів, пов’язаних зі збутом; витрати на транспортування; витрати на гарантійний ремонт, інші витрати, пов’язані зі збутом.

Інші операційні витрати складаються з собівартості реалізованих виробничих запасів, сумнівних (безнадійних) боргів та втрат від знецінення запасів; втрат від операційних курсових різниць; визнаних економічних санкцій; відрахувань на забезпечення наступних операційних витрат (крім витрат, що включаються до собівартості реалізованої готової продукції).

До фінансових витрат належать витрати пов’язані з залученням позикового капіталу.

Втратами від участі в капіталі є збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі в капіталі.

Інші витратискладаються із собівартості реалізованих фінансових інвестицій, необоротних активів, майнових комплексів; втрат від неопераційних курсових різниць; втрат від уцінки фінансових інвестицій та необоротних активів; інших витрат від звичайної діяльності (крім фінансових витрат), що не пов’язані з операційною діяльністю [38, с. 82].

Надзвичайні витрати підприємства завершують класифікацію витрат за напрямами витрачання коштів. До них належать витрати і втрати, що утворюються у вигляді невідшкодованих збитків від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо).

Згідно з Положенням (стандартом) бухгалтерського обліку 17 „Податок на прибуток” до витрат підприємства також належить податок на прибуток [16].

Прибуток як фінансовий результат діяльності підприємства знаходиться у функціональному зв’язку з доходами і витратами, які є чинниками першого ряду по відношенню до прибутку. В умовах ринкових економічних відносин отримання прибутку та забезпечення рентабельної діяльності є необхідною умовою існування будь-якого суб’єкту господарювання. За рахунок прибутку підприємства вирішують такі важливі завдання, як формування капіталу і забезпечення на цьому ґрунті фінансової стійкості та платоспроможності, фінансування розвитку виробництва та мотивація праці персоналу тощо.

Таким чином, прибуток є однією з провідних стратегічних цілей управління підприємством та важливим об’єктом фінансового аналізу.

Аналіз фінансових результатів та рентабельності в умовах застосування сучасних інформаційних технологій ґрунтується на визначенні основних елементів процесу дослідження доходів, витрат та прибутку з метою формування взаємопов’язаних етапів виконання відповідних аналітичних процедур і розробки логічно обґрунтованих алгоритмів розрахунку аналітичних показників, на основі яких узагальнюються і оцінюються результати діяльності та приймаються управлінські рішення.

Отримання, обробка, передача та зберігання інформації щодо фінансових результатів передбачає застосування системи економічних показників [46, с. 171]. Економічні показники розподілено на дві групи, які відображають рух інформаційних потоків у системі управління:

абсолютні показники застосовуються переважно від передачі первинної (вхідної) інформації з метою кількісної оцінки параметрів досліджуваного об’єкта;

відносні показники формуються внаслідок обробки первинної інформації і по відношенню до абсолютних є вторинними, такими, що утворюються у вихідних потоках інформаційної системи управління.

Управління фінансовими результатами діяльності підприємства здійснюється за етапами,які характеризують формування та розподіл його прибутку.

Послідовність процесу визначення фінансових результатів підприємства можлива за такими формулами:

1. Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт,послуг) (ЧД):

ЧД = Д - (ПДВ + АЗ + ІЗ + ІВ),

де Д - дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

ПДВ - податок на додану вартість;

АЗ - акцизний збір;

ІЗ - інші збори або податки з обороту;

ІВ - інші витрати.

2. Розрахунок валового прибутку (ВП(3)):

ВП(3) = ЧД - СР,

де ЧД - чистий дохід (виручка) від реалізації продукції (робіт, послуг);

СР — собівартість реалізації продукції (товарів, робіт, послуг).

3. Визначення собівартості готової продукції, виробленої за звітний період (СГП):

СГП = ЗНВП

+ВЗП

- ЗНВк,

де ЗНВП

- залишок незавершеного виробництва на початок звітного періоду;

Взп - витрати на виробництво звітного періоду;

ЗНВк - залишок незавершеного виробництва на кінець звітного періоду.

4. Визначення собівартості реалізованої продукції (СРП):

СРП = ЗГПП

+ СП3

- ЗГПК

,

де ЗГПп - залишок готової продукції на початок звітного періоду;

СП3

- собівартість продукції, виробленої за звітний період;

ЗГПК

- залишок готової продукції на кінець звітного періоду.

5. Визначення фінансового результату від операційної діяльності (ФРод):

ФРод = ВП(3) + ІОД - (АВ + ВЗ + ІОВ),

де ВП(3) - валовий прибуток (збиток);

ІОД - інші операційні доходи;

АВ — адміністративні витрати;

ВЗ - витрати на збут;

ІОВ - інші операційні витрати.

6. Розрахунок фінансового результату - прибутку (збитку) від звичайної діяльності до оподаткування (ФРзд):

ФРЗД

= ФРОД

+ ДК + ІФД + ІД – ФВ – ВК – ІВ,

де ФРод – фінансовий результат від операційної діяльності;

ДК – дохід від участі в капіталі;

ІФД – інші фінансові доходи;

ІД – інші доходи;

ФВ – фінансові витрати;

ВК – втрати від участі в капіталі;

ІВ – інші витрати.

7. Розрахунок фінансового результату прибутку (збитку) від звичайної діяльності (П(3)):

П(3) = ПЗзд – ПП,

де П - прибуток від звичайної діяльності до оподаткування;

Ззд - збиток від звичайної діяльності до оподаткування;

ПП - податок на прибуток.

8. Розрахунок чистого прибутку або збитку (ЧП (3)):

ЧП(3) = ФРзд ± Днд ± ППнд ± Внд ± ЗППнд,

де ФР3д – фінансовий результат від звичайної діяльності (прибуток або збиток); Днд – дохід від надзвичайної діяльності; ППнд – податок на прибуток від надзвичайної діяльності; Внд – витрати від надзвичайної діяльності; ЗПП – зменшення податку на прибуток від збитків від надзвичайної діяльності.

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчаються динаміка, виконання плану прибутку від реалізації продукції і визначаються фактори зміни її суми.

Прибуток від реалізації продукції в цілому по підприємству залежить від чотирьох факторів першого рівня підпорядкованості: обсягу реалізації продукції (VРП), її структури (УДі); собівартості (Сі) і рівня середньо реалізаційних цін (Ці).

Обсяг реалізації продукції може робити позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція є збиткової, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура товарної продукції може робити як позитивний, так і негативний вплив на суму прибутку. Якщо збільшиться частка більш рентабельних видів продукції в загальному обсязі її реалізації, то сума прибутку зросте і, навпаки, при збільшенні питомої ваги низькорентабельної чи збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибуток знаходяться в обернено пропорційній залежності: зниження собівартості приводить до відповідного зростання суми прибутку, і навпаки.

Зміна рівня середньореалізаційних цін і величина прибутку знаходяться в прямо пропорційній залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

Сьогодні інформація про фінансовий стан будь-якого підприємства цікавить багатьох користувачів: акціонерів, власників, інвесторів, постачальників, покупців, державні контролюючі органи, суди, банки, співробітників фірм, адміністрацію тощо. Причому інтереси цих користувачів часто не збігаються, тому необхідною є об'єктивна оцінка фінансової звітності фірми, яку надають аудитори [42, с. 145].

У процесі проведення перевірки аудитор прагне сформувати власну думку відносно повноти, точності, оцінки, наявності, часового визначення фактів господарського життя, належності господарюючому суб'єкту активів і пасивів (юридичних моментів), приміток до бухгалтерської звітності та належної класифікації.

Сьогодні аудит виділений в самостійну сферу комерційної діяльності і є комплексом професійних послуг з підготовки та надання рекомендацій в сфері обліку та економіки, фінансів і права, а також допомоги з їх практичного застосування, що дає можливість клієнту використовувати найкращі способи адаптації управлінського середовища в конкретній ринковій ситуації.

Проведення аудиту регламентується чинним законодавством, зокрема Законом України "Про аудиторську діяльність", а основною передумовою його здійснення є взаємна зацікавленість власників (акціонерів), держави в особі її контролюючих органів і самого аудитора в забезпеченні реальності й достовірності фінансової звітності.

Згідно із Законом України "Про аудиторську діяльність", аудит - це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам.

Аудитор виступає помічником і захисником свого клієнта і зобов'язаний захищати його інтереси. Але це не означає, що аудитор повинен захищати клієнта у всіх випадках, адже іноді клієнт допускає відхилення від норм і може здійснювати протиправні дії. У такій ситуації аудитор повинен своєчасно попередити клієнта про незаконність його дій і можливість негативних наслідків. Але святий обов'язок, аудитора - зробити все, що в його силах, з метою недопущення відхилень підприємством-клієнтом від законодавства [58, с. 84].

Підгосподарськими відхиленнями слід розуміти здійснення операцій з недотриманням діючих законів, положень, правил, норм, стандартів, наказів, вказівок або дій посадових осіб, що перешкоджали об'єктивному здійсненню операцій та направлені проти дотримання планової, договірної, фінансової і трудової дисципліни.

Об'єктом відхилення є встановлена система, порядок і техніка здійснення операцій з господарськими ресурсами підприємства і джерелами їх формування, що складають основу господарської ланки економічної діяльності.

Господарські відхилення поділяються на два види:

а) ті, що завдають шкоду – сюди відносять всі категорії недостач, втрат, крадіжок, безгосподарності, марнотратства, приписування, перевитрат, тобто все те, що наносить шкоду (збиток) підприємству;

б) ті, що виражаються в недотриманні встановленого порядку ведення господарства, порушення законодавчих актів, тобто відхилення, що полягають у недотриманні на підприємстві положень, які перешкоджають нормальному ходу робіт, а також дії, що в майбутньому можуть завдати шкоди господарюючому суб'єкту.

Обидва види відхилень є протизаконними і в тій чи іншій мірі завдають матеріальної шкоди власнику. Тому будь-яке господарське відхилення повинно виявлятися та попереджатися аудиторами.

При встановленні партнерських відносин з майбутнім клієнтом аудитор зобов'язаний вести себе на рівноправній, діловій основі і не перетворюватись на сумлінного слугу клієнта, який платить йому за послуги.

Необхідність проведення аудиту фінансових результатів зумовлена потребою користувачів у інформації про реальний фінансовий стан суб'єкта господарювання.

Користувачами результатів аудиту можуть бути:

власники, засновники господарюючого суб'єкта;

інші юридичні та фізичні особи, які мають матеріальну зацікавленість у результатах фінансово-господарської діяльності суб'єкта господарювання (кредитори, інвестори, постачальники та інші особи);

уповноважені на підставі законів України представники органів державної влади.

Характер інформації, наданої аудиторами, що цікавить користувачів, наведено в табл. 1.1.

Таблиця 1.1Користувачі інформації, наданої аудиторами

| Користувачі аудиторської інформації |

Характер інформації, що цікавить користувача |

| Власники |

Фінансові результати та фінансовий стан |

Адміністрація

|

Весь спектр інформації, необхідної для управління підприємством |

| Персонал |

Фінансові результати, що впливають на заробітну плату, преміювання, дивіденди |

| Контрагенти (дебітори та кредитори) |

фінансовий стан підприємства |

| Кредитори (позикодавці) |

Ліквідність балансу, платоспроможність |

| Державні органи та позабюджетні фонди |

Фінансові результати та їх складові |

Замовники аудиторських послуг визначають обсяги та напрями перевірок у межах своїх повноважень. Максимальні повноваження при визначенні обсягу аудиторських перевірок має власник, а представники державних контролюючих органів і контрагенти - лише в межах, наданих їм законодавством або визначених угодами.

Аудиторська діяльність задовольняє потреби багатьох суб'єктів економічних відносин, які мають єдиний загальний інтерес - бажання отримати не просто інформацію, що міститься у фінансовій звітності, а достовірну інформацію. Тому завдання аудиту полягає у висловлені думки фахівця з приводу інформації, яка міститься у фінансовій звітності [25, с. 12].

Основні види інформації, яку повинен отримати аудитор у процесі загального ознайомлення з підприємством, наведено у табл. 1.2.

Таблиця1.2Інформація для попереднього ознайомлення аудитора з клієнтом

| № |

Вид інформації |

Дані, які повинні міститись у зібраній інформації |

1

|

Характеристика діяльності підприємства |

Продукція, замовники, основні постачальники, обсяг діяльності

|

| 2 |

Галузь діяльності підприємства |

Загальна економічна ситуація в галузі, місце на ринку збуту, підприємства-конкуренти, особливі аспекти діяльності |

3

|

Структура підприємства

|

Географічне розташування, статус (форма власності, вид діяльності), наявність філій і дочірніх підприємств, наявність операцій між Дочірніми підприємствами та головним підприємством, кількість функціональних підрозділів і їх призначення |

4

|

Загальна схема організації роботи підприємства, стратегія діяльності |

Розподіл посадових обов'язків; торгівельна, фінансова, соціальна політика та перспективи майбутнього розвитку |

5

|

Організація функціонування управлінських відділів і бухгалтерії |

Наявність контролю виконання бюджетів (планів) на підприємстві: наявність служби внутрішнього аудиту; способи отримання та розробки фінансової інформації (вручну чи комп'ютеризовано); аналіз даних; формування облікової інформації |

6

|

Методи та принципи здійснення бухгалтерського обліку |

Методи та принципи облікової політики підприємства щодо відображення різних видів активів, капіталу та зобов'язань

|

| 7 |

Строки інформування |

Строки надання фінансової та управлінської інформації |

8

|

Наявність основних ланок внутрішнього контролю |

Розподіл обов'язків, система видачі дозволів на здійснення певних видів господарських операцій, проведення інвентаризацій, вибіркових перевірок тощо |

Основна мета аудиту – це формування професійної думки-аудитора щодо достовірності первинних даних про факт господарського життя, повноти та своєчасності відображення цих даних в обліку, правильності ведення обліку відповідно до вимог бухгалтерських стандартів та складання на основі цих даних фінансової звітності, узагальнення сформованої думки аудиторський звіт, аудиторський висновок, які надаються замовнику.

Мета аудиту може доповнюватись обумовленими договором з клієнтом завданнями виявлення певних резервів, кращого використання фінансових ресурсів, вивченням правильності нарахування податків, розробкою заходів з покращання фінансового стану підприємства, оптимізації витрат і результатів діяльності тощо.

1.2 Нормативно-правове регулювання та огляд спеціальної літератури

Функціонування будь-якого господарюючого суб’єкту значно залежить від нормативної бази, що регулює правові та економічні відносини підприємства з державою, з іншими підприємствами та організаціями, з трудовим колективом тощо. Тому одним із важливих питань є огляд нормативно-правової бази з обліку, аналізу і аудиту фінансових результатів господарської діяльності підприємства.

Правова інформаціяміститься у законодавчих актах вищої юридичної сили, до яких належать закони України, що регулюють діяльність суб’єктів підприємництва у галузі фінансових, господарських та трудових відносин.

Нормативна інформація надходить з постанов Кабінету Міністрів України, Національного банку України, наказів Міністерства фінансів України, Державного Комітету статистики України, інших міністерств та відомств. Нормативна інформація не може вступати в протиріччя з правовою інформацією. Важливим джерелом нормативної інформації щодо фінансових результатів є затверджені наказом Міністерства фінансів України План рахунків бухгалтерського обліку та Інструкція про його застосування. Серед основних документів даної групи, що містять інформацію про доходи, витрати і прибуток, треба назвати національні і міжнародні стандарти бухгалтерського обліку, директиви ради Європейського Економічного Союзу, рекомендації науково-практичних конференцій тощо.

Нормативна інформація щодо фінансових результатів діяльності підприємства за напрямками використання має на меті, перш за все, забезпечення таких функцій управління, як аналіз, контрольні прогнозування доходів, витрат та прибутку. Правова, нормативна та довідкова інформація використовується для оцінки, контролю і прогнозування відповідності фінансових результатів чинному законодавству, директивним документам, стандартам бухгалтерського обліку.

Таблиця 1.3Огляднормативної базиз обліку іаудиту доходів, витрат та фінансових результатів

| № |

Нормативний документ,ким і коли виданий |

Короткий зміст |

Використання у обліково-аналітичному (аудиторському) процесі |

| 1 |

2 |

3 |

4 |

| 1 |

Господарський кодекс України

ВРУ № 436-IV від 13.01.2003 р.

|

Цей Кодекс визначає основні засади господарювання в Україні і регулює господарські відносини, що виникають в процесі організації та здійснення господарської діяльності між суб’єктами господарювання. |

Використано для визначення правових основ господарської діяльності підприємства |

| 2 |

Закон України „Про бухгалтерський облік та фінансову звітність в Україні” ВРУ № 996-XIV від 16.07.1997 р. |

Визначає правові засоби регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. |

Використано для організації бухгалтерського обліку і складання фінансової звітності на підприємстві |

| 3 |

Закон України „Про оподаткування прибутку підприємств” із доповненнями і змінами ВРУ № 334/94-ВР від 28.12.1994 р. |

Закон характеризує особливості податкового обліку, зокрема дає зрозуміти сутність валових доходів; регламентує їх склад та особливості визначення окремих елементів, визначає платників податку, об’єкт оподаткування, оподаткування операцій особливого виду. |

Використано для визначення валових доходів, валових витрат, їх обчислення і відображення в звітності |

| 4 |

Закон України „Про внесення змін до Закону України „Про оподаткування прибутку підприємств” ВРУ № 283/97 – ВР від 22.05.1997 р. |

Характеризує особливості податкового обліку, дає зрозуміти сутність валових доходів; регламентує їх склад та особливості визначення окремих елементів, визначає платників податку, об’єкт оподаткування, оподаткування операцій особливого виду |

Використано для визначення валових доходів, валових витрат, їх обчислення і відображення в звітності |

| 5 |

Закон України „Про систему оподаткування” із змінами, внесеними згідно із Законами ВРУ №283/97-ВР від 22.05.1997 р. |

Визначає принципи побудови системи оподаткування в Україні, податки і збори (обов’язкові платежі) до бюджетів та до державних цільових фондів, а також права, обов’язки та відповідальність працівників. |

Використано для аналізу системи оподаткування в Україні та для аналізу податків підприємства, які ним нараховані і сплачені до бюджету |

| 6 |

Закон України „ Про податок на додану вартість” із змінами, внесеними згідно із Законами ВРУ № 168/97-ВР від 03.04.1997 р. |

Визначає платників податку на додану вартість, об’єкти, базу і ставки оподаткування, перелік не оподатковуваних операцій, порядок звітності і внесення податку до бюджету |

Використано для визначення даного податку на підприємстві. Дозволяє розглянути операції платників податку з продажу товарів на Україні, вивезення та ввезення товарів, тощо. Згідно Закону перевірено нарахування суми ПДВ, яка підлягає сплаті на підприємстві. |

| 7 |

Порядок представлення фінансової звітності, затверджений постановою КМУ №419 від 28.02.2000 року |

Визначає порядок, загальні вимоги і строки представлення фінансової звітності юридичними особами, незалежно від організаційно-правової форми і форми власності |

Використано для визначення порядку, загальних вимог і строків представлення фінансовій звітності |

| 8 |

Положення (стандарт) бухгалтерського обліку № 1 „Загальні вимоги до фінансової звітності” МФУ № 8 від 31.03.1997 р. |

Визначає мету, склад і принципи підготовки фінансової звітності та вимоги до признання і розкриття її елементів |

Це положення (стандарт) допомагає визначити сутність вимог до фінансової звітності підприємства |

| 9 |

Положення (стандарт) бухгалтерського обліку № 3 „Звіт про фінансові результати” МФУ №87 від 31.03.1998 р. |

Визначається склад і форма Звіту про фінансові результати , а також загальні вимоги до розкриття його статей |

Це положення (стандарт) допомагає визначити зміст і форму звіту про фінансові результати, а також загальні вимоги до розкриття його статей |

| 10 |

Положення (стандарт) бухгалтерського обліку №15 „Дохід” МФУ

№ 290 від 29.11.1999 р.

|

Визначає методологічні принципи формування в бухгалтерському обліку інформації про доходи підприємства і її розкриття у фінансовій звітності |

Використано для визначення змісту і форми доходу та відображення його в бухгалтерському обліку |

| 11 |

Положення (стандарт) бухгалтерського обліку № 16 „Витрати” МФУ

№ 318 від 31.12.1999 р.

|

Визначає методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства і її розкриття у фінансової звітності |

Використано для визначення форми витрат та відображення її в бухгалтерському обліку |

| 12 |

Положення (стандарт) бухгалтерського обліку №17 „Податок на прибуток” МФУ

№353 від 28.12.2000 р.

|

Визначає методологічні принципи формування в бухгалтерському обліку інформації про витрати, доходи, активи і зобов’язання по податку на прибуток. |

Використано для визначення формування податку на прибуток підприємства |

| 13 |

Положення про документальне забезпечення записів у бухгалтерському обліку. МФУ від 24.05.1995 р.№88 |

Встановлює порядок відображення та зберігання первинних документів, облікових регістрів, бухгалтерської звітності підприємствами |

Використано для правильності документального забезпечення записів у бухгалтерському обліку |

| 14 |

Про затвердження форми декларації про прибуток підприємства та порядок її складання. ГНАУ від 08.07.1997 р.№214 (із змінами від 29.03.2003 р.№143) |

Розглядає порядок заповнення податкової декларації по податку на прибуток та подання у податкову службу |

Дозволяє розглянути порядок заповнення податкової декларації по податку на прибуток та подання у податкову службу |

| 15 |

Порядок заповнення податкової декларації по податку на додану вартість . ГНАУ від 30.05.1997 р.№166 (із змінами та доповненнями) |

Розглядає порядок заповнення податкової декларації по податку на додану вартістю та подання у податкову службу |

Дозволяє розглянути порядок заповнення податкової декларації по податку на додану вартістю та подання у податкову службу |

| 16 |

Положення (стандарт) бухгалтерського обліку 2 „Баланс” Наказ МФУ від 31.03.1999 р. №87 |

Цим положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей |

Це положення(стандарт) допомагає визначити зміст і форму балансу та загальні вимоги до розкриття його статей |

| 17 |

Положення (стандарт) бухгалтерського обліку №11 „Зобов’язання” .наказ МФУ від 31.01.2000 р. №20 |

Це положення визначає методологічні засади формування в бухгалтерському обліку інформації про зобов’язання та її розкриття у фінансовій звітності |

Використано для визначення формування в бухгалтерському обліку інформації про зобов’язання та її розкриття у фінансовій звітності |

| 18 |

Національні нормативи аудиту Постанова АПУ від 18.02.1998 р. |

Ці нормативи регулюють порядок здійснення аудиту в Україні |

Використано для регулювання порядку здійснення аудиту на підприємствах України |

| 19 |

Міжнародні стандарти аудиту (МСА) |

Носять рекомендаційний характер для аудиторів усіх країн світу. В них розроблено професійні вимоги до аудиту на міжнародному та соціальному рівні |

Використано для регулювання порядку здійснення аудиту в світі і Україні |

| 20 |

Інструкція «Про застосування плану рахунків бух. Обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій”

МФУ № 291 від 30.11.1999 р.

|

Встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов’язань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків та бюджетних установ), незалежно від форм власності, організаційно-правових норм і видів діяльності, а також виділених на окремий баланс філій. |

Використано для розкриття та застосування правил використання та вірного ведення бухгалтерського обліку і відображення його в Плані рахунків бухгалтерського обліку |

Крім нормативної бази, під час написання дипломної роботи були використані монографії, посібники та періодична література з питань обліку, аналізу і аудиту фінансових результатів, перелік та характеристика яких наведені в табл. 1.4.

Таблиця 1.4Огляд спеціальної літератури з питань обліку, аналізу і аудиту фінансових результатів.

| № |

Джерело |

Короткий зміст |

| 1 |

2 |

3 |

| 1 |

Бухгалтерський облік в Україні. Навч. посібник. За ред. Ф.Ф.Бутинця. — 5-ге вид., Житомир: ПП „Рута”, 2004. — 912 с. |

Навчальний посібник містить навчальні, практичні та нормативні матеріали із організації бухгалтерського обліку в Україні. Він характеризується послідовністю подачі та обсягом навчального матеріалу: від теорії бухгалтерського обліку, змістовного викладу з практичними прикладами обліку необоротних активів, запасів, незавершеного виробництва, готової продукції, власного капіталу, доходів та витрат, розрахунків з дебіторами та кредиторами, складання фінансової звітності до розгляду особливостей ведення бухгалтерського обліку в малому бізнесі, торгівлі, сільському господарстві, будівництві, аптеках, громадському харчуванні, автотранспортних підприємствах та зовнішньоекономічній діяльності. |

| 2 |

Гура Н.О. Облік видів економічної діяльності: Навч. посіб. — К.: Знання, 2004. — 541 с. |

У цьому посібнику облік розкривається у розрізі видів економічної діяльності згідно з КВЕД і розглядаються 14 галузей. Дається стисла характеристика кожного виду економічної діяльності, розкриваються особливості та методологія бухгалтерського і податкового обліку кожного з них, широко використовуються приклади із практики. Крім того, посібник містить базовий курс фінансового обліку та теорії бухгалтерського обліку, завдяки чому ним можуть користуватися студенти з різним рівнем базової підготовки (різних курсів і спеціальностей). |

| 3 |

Давидов Г.М. Аудит: Навч. посіб. — 3-тє вид,, стер. — К.: Т-во "Знання", КОО, 2002. — 363 с. |

У навчальному посібнику на основі чинного законодавства України й аудиторської практики висвітлено такі питання: сутність аудиту, його предмет і метод; планування, етапи та процедури аудиту; методика та особливості проведення аудиту підприємств різних галузей народного господарства і різних видів діяльності; нормативно-правове забезпечення аудиту та ін. |

| 4 |

Економічний аналіз: Навч. посібник / М. А. Болюх, В. З. Бурчевський, М. І. Горбаток; За ред. акад. НАНУ, проф. М. Г. Чумаченка. — К.: КНЕУ, 2001. — 540 с. |

Навчальний посібник розкриває найважливіші проблеми сучасного економічного аналізу. Ґрунтовно висвітлено методику вивчення господарських процесів, проведення фінансового аналізу, аналізу використання ресурсів і забезпечення ефективного управління діяльністю підприємства з урахуванням нових положень (стандартів) бухгалтерського обліку та звітності. |

| 5 |

Загородній А.Г. Аудит: теорія і практика. – Львів: Видавництво Національного університету «Львівська політехніка», 2004. – 456 с. |

У навчальному посібнику розглянуто теоретичні засади аудиторської діяльності в Україні, Стандарти аудиту та етики Міжнародної федерації бухгалтерів (Міжнародні стандарти аудиту), затверджені як Національні стандарти аудиту, та методику проведення аудиту суб’єктів підприємницької діяльності. |

| 6 |

Загородній А.Г., Партии Г.О. Бухгалтерський облік: основи теорії та практики: Навч. посіб. — 3-тє вид., перероб. І доп. — К.: Т-во „Знання”, КОО, 2004. — 377 с. |

У навчальному посібнику розкриваються теоретичні та практичні основи бухгалтерського обліку. Висвітлюються принципи, предмет, методи та методичні прийоми бухгалтерського обліку, технології відображення господарських операцій на бухгалтерських рахунках, сутність, призначення та форми первинної документації, облікової реєстрації, формування облікової політики підприємства та складання бухгалтерської звітності відповідно до національних стандартів обліку. |

| 7 |

Івахненков С.В. Інформаційні, технології в організації бухгалтерського обліку та аудиту: Навч. посіб. — К.: Знання-Прес, 2003. — 349 с. |

У навчальному посібнику висвітлено теоретичні та практичні аспекти застосування інформаційних комп’ютерних технологій в управлінні підприємством і в організації бухгалтерського обліку та аудиту. Теоретичні, методологічні і практичні питання автоматизації бухгалтерського обліку розглядаються з комплексі: від обробки первинних документів та реєстрації облікової інформації в електронних регістрах до бухгалтерського моделювання і формування облікової політики. Визначено підходи до проведення аудиту в умовах застосування комп’ютерних облікових систем та методи аудиту із застосуванням комп’ютерів. |

| 8 |

Кадуріна Л.О. Основи аудиту: Навчальний посібник –Київ: Видавничий Дім «Слово», 2003. – 184 с. |

Навчальний матеріал систематизовано у вигляді окремих частин, які висвітлюють питання аудиторської діяльності. |

| 9 |

Кобилянська О.І. Фінансовий облік: Навч. посіб. — К,: Знання, 2004. — 473 с. |

У посібнику розкриваються основи фінансового обліку, які необхідно знати для подальшого вивчення облікових дисциплін. У доступній формі висвітлюються найважливіші питання з обліку основних господарських процесів на підприємствах України, наводяться практичні рекомендації щодо порядку оформлення господарських операцій відповідними документами. Навчальний матеріал подається з урахуванням Національних положень (стандартів) бухгалтерського обліку, нового Плану рахунків, а також інших законодавчих та нормативних документів. |

| 10 |

Нашкерська Г.В. Бухгалтерський облік: Навчальний посібник. – Київ: Центр навчальної літератури, 2004. – 464 с. |

У навчальному посібнику викладено теоретичні основи бухгалтерського обліку, розкриті питання організації і практики ведення обліку на підприємствах України згідно з вимогами чинного законодавства. Особливу увагу приділено розгляду питань фінансового обліку: обліку основних засобів, нематеріальних активів, фінансових інвестицій, обліку власного капіталу тощо. |

| 11 |

Пушкар М. С. Фінансовий облік. – Тернопіль: Карт-бланш, 2002. – 628 с. |

У підручнику розкривається методика обліку ресурсів підприємства, господарських процесів, власного капіталу, поточних та довгострокових зобов’язань, позабалансового обліку і формування показників фінансової звітності. |

| 12 |

Рудницький B.C. Організація первинного обліку та економічного аналізу на прикладі підприємств торгівлі. – К.: ВД „Професіонал”, 2004 .- 480с. |

Навчальний посібник – перше систематизоване видання в Україні щодо організації обліково-аналітичного процесу, що базується на первинних документах, регістрах обліку та фінансовій звітності і враховує вимоги Закону України „Про бухгалтерський облік та фінансову звітність в Україні” та П(С)БО. |

| 13 |

Савченко В. Я. Аудит: Навч. посібник. — К.: КНЕУ, 2002. — 322 с. |

У навчальному посібнику розкриваються теоретичні та методичні засади аудиторської діяльності на основі національних та міжнародних стандартів аудиту. Розглядаються питання організації аудиту фінансово-господарської діяльності підприємств різних форм власності. Теоретичний матеріал доповнюють розроблені ситуаційні завдання та контрольні запитання, які сприятимуть засвоєнню та поглибленню знань. |

| 14 |

Сопко В.В., Кім С.Г. Бухгалтерський облік: первинні документи та порядок їх заповнення: Навчальний посібник — Київ: Центр навчальної літератури, 2004. - 440 с. |

У навчальному посібнику розглянуті основні поняття первинних документів господарської діяльності підприємств, наведені їхні форми і порядок заповнення відповідно до вимог нормативних актів України. Щодо найбільш складних первинних документів подано зразки їхнього заповнення. |

| 15 |

Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч. посібник. — 2-е вид.. перероб. і доп. — Київ: ЦУЛ. 2002. — 360 с. |

Навчальний посібник представлений у вигляді нормативно-аналітичного дослідження методики складання і аналізу фінансової звітності підприємства. Викладення матеріалу супроводжується прикладами аналітичних розрахунків, що створює передумови для самостійних роздумів. творчих дискусій |

В результаті проведення економіко-правового аналізу та огляду нормативної бази і спеціальної літератури з питань обліку, аналізу і аудиту фінансових результатів було виявлено достатню кількість джерел, в яких дане питання досліджено всебічно і вичерпно.

1.3 Організаційно-економічна характеристика базового підприємства

Для вивчення і дослідження теми дипломної роботи обране приватне підприємство "Ганжа О.І.", яке знаходиться за адресою: м. Київ, пр. Перова, 19. Підприємство здійснює роздрібну торгівлю авто товарами та приладдям; здійснює технічне обслуговування та ремонт автомобілів.

Обране підприємство є суб'єктом малого підприємництва, та застосовує спрощену систему обліку та звітності.

Товариство з обмеженою відповідальністю "Ганжа О.І." створено громадянином України згідно із Законом України "Про підприємництво" та зареєстровано в органах державної влади: Броварською ОДПІ 21.02.2007 року.

Підприємство є юридичною особою за законодавством України. Воно має право від свого імені вступати в зобов'язання, виступати в суді, арбітражному суді та третейському суді, набувати майнових та особистих немайнових прав.

ФОП "Ганжа О.І." має самостійний баланс, розрахунковий рахунок, круглу печатку, кутовий штамп, фірмові бланки з назвою підприємства, інші необхідні реквізити.

Свідоцтво про право сплати єдиного податку суб'єктом малого підприємництва юридичною особою за ставкою єдиного податку 10 відсотків та застосування спрощеної системи оподаткування, обліку та звітності від 13.12.2007 року№261382.

Структурних та відокремлених підрозділів підприємство не має. Згідно зі статутом, підприємство має право здійснювати діяльність:

оптово-роздрібна торгівля лікеро-горілчаними виробами;

торгівля оптом та вроздріб товарами продуктової та промислової групи; а реалізація тютюнових і горілчаних виробів а здійснення оптово-роздрібної, комісійної та фірмової торгівлі;

організація та експлуатація підприємств та пунктів побутового обслуговування населення;

надання складських послуг;

надання посередницьких послуг;

організація та виробництво товарів народного споживання; а організація пунктів обміну валют;

маркетингові послуги та інше.

Згідно довідки з єдиного державного реєстру підприємств та організацій організаційно - правова форма (КОПФ) – 120 - приватне підприємство.

Приватне підприємство "Ганжа О.І." має основний розрахунковий рахунок в АКБ "Приватбанк".

Організаційна структура приватного підприємства "Ганжа О.І." відображена на рис. 1.1.

Рис. 1.1. Організаційна структура ФОП «Ганжа О.І.»

Підприємство самостійно визначає перспективи розвитку, планує та здійснює свою діяльність виходячи з попиту на товари, а також необхідності забезпечити господарський та соціальний розвиток підприємства, збільшення доходів.

ФОП "Ганжа О.І." реалізує свої послуги по цінам та тарифам, встановленим самостійно на договірній основі, а у випадках, передбачених чинним законодавством – за державними цінами та тарифами.

Трудовий колектив "Ганжа О.І." складають громадяни, які беруть участь своєю працею у його діяльності на підставі трудового договору. ФОП "Ганжа О.І." гарантує мінімальний розмір заробітної плати найманим працівникам згідно діючого законодавства. Режим праці та відпочинку працюючих на підприємстві громадян, їх соціальне забезпечення, соціальне і медичне страхування встановлюється з додержанням вимог відповідних норм законодавства.

Фінансовий рік підприємства співпадає з календарним роком. Підприємство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, веде статистичну звітність, у відповідності з чинним законодавством України. Оперативний облік здійснюється безпосередньо на місці і забезпечує негайне спостереження та реєстрацію визначених виробничих та комерційних операцій та інших факторів господарської діяльності підприємства.

Бухгалтерський облік – це спосіб документального спостереження, відображення і контролю за господарською і фінансовою діяльністю підприємств. Облік ведеться у натуральному, вартісному та трудовому вимірниках. Вартісний облік ведеться у валюті, що діє на території України.

Ведення бухгалтерського обліку ФОП «Ганжа О.І.» здійснює за допомогою програми «1С:Предприятие 7.7».

Динаміка основних показників діяльності ФОП "Ганжа О.І." наведена в табл. 1.5.

Таблиця 1.5Динаміка основних показників фінансово-господарської діяльності ФОП „Ганжа О.І.”, тис. грн.

| № п/п |

Показники |

2005 рік |

2006

рік

|

2007

рік

|

Відхилення 2007 (+;-) від |

| 2005 року |

2006 року |

| +/- |

% |

+/- |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 |

Чистий дохід (виручка від реалізації товарів) |

100,0 |

99,0 |

97,0 |

-3,0 |

-3,00 |

-2,0 |

-2,02 |

| 2 |

Собівартість реалізованих товарів |

70,0 |

68,0 |

66,0 |

-4,0 |

-5,71 |

-2,0 |

-2,94 |

| 3 |

Валовий прибуток |

30,0 |

31,0 |

31,0 |

1,0 |

3,33 |

0,0 |

0,00 |

| 4 |

Матеріальні витрат |

2,0 |

4,6 |

3,0 |

1,0 |

50,00 |

-1,6 |

-34,78 |

| 5 |

Витрати на оплату праці |

6,0 |

6,6 |

6,4 |

0,4 |

6,67 |

-0,2 |

-3,03 |

| 6 |

Відрахування на соціальні заходи |

2,2 |

2,0 |

1,8 |

-0,4 |

-18,18 |

-0,2 |

-10,00 |

| 7 |

Амортизація |

12,6 |

12,4 |

12,0 |

-0,6 |

-4,76 |

-0,4 |

-3,23 |

| 8 |

Інші операційні витрати |

0,8 |

1,2 |

1,6 |

0,8 |

100,00 |

0,4 |

33,33 |

| 9 |

Інші витрати звичайної діяльності |

2,0 |

1,0 |

1,2 |

-0,8 |

-40,00 |

0,2 |

20,00 |

| 10 |

Разом витрат звичайної діяльності |

25,6 |

27,8 |

26 |

0,4 |

1,56 |

-1,8 |

-6,47 |

| 11 |

Рівень витрат в чистому доході % |

25,6 |

28,08 |

26,8 |

1,2 |

4,69 |

-1,3 |

-4,56 |

Як свідчать дані табл. 1.5, в 2007 році спостерігається зменшення виручки від реалізації на 2 тис. грн. (2,02%) в порівнянні з 2006 роком, а в 2007 році в порівнянні з 2005 р. зменшення виручки від реалізації на 3 тис. грн. (3%).

Сума валового прибутку в 2007 р., порівняно з 2006 р. залишилась без змін, проте, порівняно з 2005 р., сума валового прибутку збільшилась на 1 тис. грн. (3,33%).

Собівартість реалізованих товарів в 2007 р., порівняно з 2006 р., зменшилася на 2 тис. грн. (2,94%), а порівняно з 2005 р. – на 4 тис. грн. (5,71%)

Розглядаючи витрати, ми також бачимо, що спостерігається тенденція до зниження витрат. Так, матеріальні витрати в2007 р., порівняно з 2006 р., зменшились на 1,6 тис. грн. (34,78%), порівняно з 2005 р. – на 1 тис. грн. (50%); витрати на оплату праці в 2007 р., порівняно з 2006 р., зменшились на 0,2 тис. грн. (3,03%), проте, порівняно з 2005 р. – збільшились на 0,4 тис. грн. (6,67%).

Відрахування на соціальні заходи в 2007 р., порівняно з 2006 р. та 2005 р., зменшились на 0,2 тис. грн. (10%) та 0,4 тис. грн. (18,18%) відповідно.

Сума амортизаційних відрахувань в 2007 р., порівняно з 2006 р. та 2005 р., зменшились на 0,4 тис. грн. (3,23%) та 0,6 тис. грн. (4,76%) відповідно.

Проте, ми бачимо, що інші операційні витрати в 2007 р., порівняно з 2006 р. та 2005 р., збільшились на 0,4 тис. грн. (33,33%) та 0,8 тис. грн. (100%) відповідно.

Всього витрати в 2007 р., порівняно з 2006 р. зменшились на 1,8 тис. грн. (6,47%), а порівняно з 2005 р. – збільшились на 0,4 тис. грн. (1,56%).

Позитивним є те, що відбувається зменшення товарних запасів на кінець періоду.

Розглядаючи дебіторську заборгованість можна відмітити незначне зростання 2007 р. вона становить 0,04 тис. грн. це на 0,01 тис. грн. більше ніж у 2006 р. Кредиторська заборгованість так само має незначне збільшення.

Розділ 2. Методика обліку і аудиту доходів, витрат і фінансових результатів

2.1 Облік формування доходів операційної діяльності підприємства

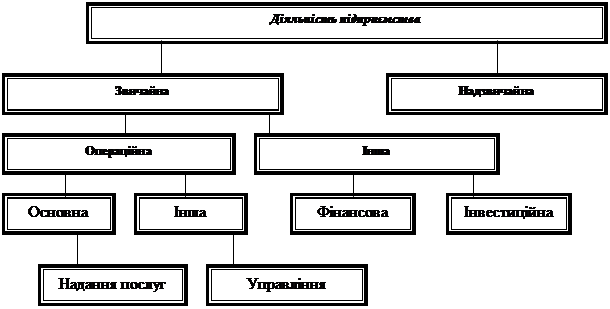

Доходи, витрати та фінансові результати малого підприємства поділяють за видами діяльності, внаслідок яких вони виникають, а також на прибутки (збитки) від звичайної та надзвичайної діяльності (рис. 2.1).

Рис. 2.1. Класифікація видів діяльності малих підприємств

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До надзвичайної діяльності відносять такі операції або події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно (стихійне лихо, пожежа тощо).

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу (фінансову й інвестиційну). Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю. До основної діяльності відносять операції, пов'язані з наданням послуг, які є визначальною метою створення підприємства і забезпечують основну частку його доходу. Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, операційну оренду активів, отримання доходів або понесених втрат від операційної курсової різниці, створення резервів сумнівних боргів тощо.

Інша діяльність підприємства поділяється на інвестиційну та фінансову. Інвестиційною діяльністю вважається придбання і реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

Доходи і витрати відображають в бухгалтерському обліку та включають до Звіту про фінансові результати згідно з принципом нарахування і відповідності доходів і витрат.

Загальні правила формування оцінки і визнання в бухгалтерському обліку інформації про доходи та фінансові результати діяльності, а також порядок і розкриття у фінансовій звітності визначаються положенням (стандартом) бухгалтерського обліку 15 "Дохід" та положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати", які застосовується малими підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних та банківських установ). Розглянемо структуру П(С)БО 15 "Дохід" в табл. 2.1.

П(С)БО 15 "Дохід" регулює порядок обліку доходів, що виник у результаті таких операцій:

реалізації товарів, продукції, інших активів, придбаних з метою перепродажу - надання послуг;

використання активів підприємства іншими фізичними та юридичними особами, результатом яких є отримання процентів, дивідендів, роялті.

Таблиця 2.1Структура доходу

| Структура П(С)БО 15 "Дохід" |

| Загальні положення |

Пп. 1-4 |

Описано сферу дії положення та терміни, що в ньому використовуються |

| Визнання та класифікація доходу |

Пп. 5-20 |

Наведені критерії визнання доходів від звичайної діяльності, класифікація доходів в обліку за відповідними групами |

| Оцінка доходу |

Пп. 21-24 |

Описано методику оцінки доходу в бухгалтерському обліку |

| Розкриття інформації про доходи у примітках до фінансової звітності |

Пп. 25-25.4 |

Наведено перелік обов'язкових питань, які необхідно розкрити у Примітках до фінансової звітності. |

Надання послуг, передбачає виконання підприємством завдання, застереженого контрактом, протягом узгодженого часу. Послуги можуть надаватись протягом одного або кількох періодів.

Доходи включаються до складу об'єктів облікового процесу на підставі принципу нарахування та відповідності.

Принцип нарахування передбачає відображення в обліку доходів і витрат на момент їх виникнення, незалежно від дати надходження або сплати коштів.

Принцип відповідності передбачає визначення фінансового результату шляхом порівняння доходів звітного періоду з витратами цього періоду, понесеними для отримання доходів.

У бухгалтерському обліку та фінансовій звітності доходи і витрати відображаються в момент їхнього виникнення незалежно від дати надходження або сплати грошових коштів. Отже, бухгалтерський облік ведуть, а звітність складають на основі облікового принципу нарахування: доходи відображають у бухгалтерському обліку і відповідно у фінансовій звітності за відвантаженням продукції (товарів), виконанням робіт, наданням послуг незалежно від термінів одержання грошових коштів або їхніх еквівалентів від покупців (замовників).

Одержані передплати (аванси) не визнаються доходами, а видані витратами, оскільки не призводять до зміни власного капіталу підприємства.

Таким чином, фінансова звітність, складена згідно з принципом нарахування, інформує користувачів не лише про операції, що відбулися та супроводжувалися виплатою чи одержанням грошових коштів, а й про зобов'язання виплатити грошові кошти в майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому.

Критерії визнання доходу застосовуються окремо в кожній операції. Однак за певних обставин для відображення суті операції застосовують критерії визнання до окремих елементів однієї операції, що підлягають оцінці, якщо це випливає з суті такої господарської операції. Наприклад, якщо вартість реалізованої операції включає суму за майбутні послуги, яку необхідно визначити, ця сума підлягає відстроченню і визнається доходом у періоді надання такої послуги. І навпаки, критерії визнання застосовуються до двох або більше операцій одночасно, якщо вони пов'язані таким чином, що суть господарської операції неможливо зрозуміти без з'ясування серії операцій у цілому. Наприклад, підприємство може реалізовувати товари та одночасно укладати окремі договори на пізніше придбання цих товарів, спростовуючи, таким чином, істотний результат операції. У цьому випадку операції розглядаються в цілому ФОП "Ганжа О.І." отримує дохід тільки від реалізації товарів.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) та інших активів визнається у разі наявності всіх наведених умов П(С)БО 15:

Покупцеві передані суттєві ризики і вигоди, пов'язані з правом власності на товар (продукцію, актив)

Підприємство не здійснює подальше управління та контроль за реалізованими товарами (активами)

Сума доходу (виручки) може бути достовірно визначена;

Є впевненість, що в результаті операції відбудеться збільшення економічних вигід підприємства;

Витрати, пов'язані із цією операцією, можуть бути достовірно визначені. Якщо підприємство отримало грошові кошти чи відбулося збільшення інших активів, але не виконана хоча б одна з наведених вище умов, то в бухгалтерському обліку дохід не визнається.

На підприємстві ФОП «Ганжа О.І.» для обліку доходів діяльності підприємства використовують рахунки сьомого класу.

Рахунок 70 "дохід від реалізації" призначено для узагальнення інформації про доходи від реалізації, товарів, робіт, послуг а також про суми знижок, наданих покупцем , та інші вирахування з доходу.

Відображення в обліку доходів від реалізації відбувається на підставі первинних документів: рахунків-фактур, договорів купівлі-продажу, товарно-транспортних накладних, розрахунків (довідок) бухгалтерії.

По кредиту цього рахунку відображається збільшення (отримання) доходів від реалізації продукції, товарів, послуг без вирахування наданих знижок. А по дебету цього рахунку відображається належна сума непрямих податків (акцизного збору, ПДВ) суми, які одержуються на користь комітента, та суми, що списуються у порядку закриття на рахунок 79 "Фінансові результати"

Бухгалтерський облік доходів від реалізації товарів ведеться щодо кожного об'єкта за відповідними групами, для яких відкривається окремий субрахунок, що передбачений Планом рахунків бухгалтерського обліку.

Рахунок 70 "Доходи від реалізації має такі субрахунки:

701 "Дохід від реалізації готової продукції";

702" Дохід від реалізації товарів";

703 "Дохід від реалізації робіт послуг";

704 "Вирахування з доходу".

На субрахунках 702 "Дохід від реалізації товарів" підприємства торгівлі та інші організації узагальнюють інформацію про доходи від реалізації товарів. Розглянемо кореспонденцію рахунку в табл. 2.2.

Таблиця 2.2Кореспонденція рахунку 70 "Доходи від реалізації

| Рахунок 70 "Доходи від реалізації кореспондує |

| За дебетом з кредитом рахунків: |

За кредитом з дебетом рахунків: |

| 36 „Розрахунки з покупцями та замовниками” |

14 "Довгострокові фінансові інвестиції" |

| 49 "Страхові резерви" |

16 "Довгострокова дебіторська заборгованість" |

| 64 "Розрахунки за податками й платежами" |

30 "Каса" |

| 68 "Розрахунки за іншими операціями" |

31 "Рахунки в банках" |

| 76 "Страхові платежі" |

34 "Короткострокові векселя одержані" |

| 79 "Фінансові результати" |

36 „Розрахунки з покупцями та замовниками" |

| 97 "інші витрати" |

37 „Розрахунки з різними дебіторами" |

| 49 "Страхові резерви" |

| 63 "Розрахунки з постачальниками" |

| 66 "Розрахунки з оплати праці" |

| 68 "Розрахунки за іншими операціями" |

| 69 "Доходи майбутніх періодів" |

| 76 "Страхові платежі" |

| 79 "Фінансові результати" |

| 97 "Інші витрати" |

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів.

Підприємство може самостійно розробляти додаткові аналітичні рахунки, виходячи із специфіки діяльності, конкретних потреб, завдань управління та контролю.

Деякі із надходжень мають особливий порядок відображення в обліку. Це стосується ПДВ, акцизу та інших податків, які входять до ціни продажу, а також надходження за договором комісії, агентським та іншим аналогічним договором. Відповідно до вимог П(С)БО 3 "Звіт про фінансові результати" до складу доходу від реалізації продукції (товарів, робіт, послуг) включається вся сума надходжень, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (ПДВ, акцизу тощо).

Таким чином, зазначені надходження мають бути відображені за кредитом рахунку з обліку доходів, а потім вираховуються проведенням через дебет того самого рахунку або дебет 704 "Вирахування з доходу". Інші надходження які не визнаються доходом, відображаються в обліку проводками без застосування рахунків класу 7.

Не визнаються доходами суми, що отримані від інших осіб і не зумовлюють збільшення власного капіталу. Такі суми включаються не лише до суми чистого доходу підприємства, а й до загальної суми валового доходу і відображаються у бухгалтерському обліку на кредиті рахунків класу 7 "Доходи і результати діяльності", і вилучаються з неї записом по дебету рахунків цього класу. Таким чином на фінансові результати списуються лише суми чистого доходу від здійснення відповідних операцій і подій.

Облік доходів від звичайної діяльності.

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від незвичайних подій призначено рахунки класу 7 "Доходи і результати діяльності".

Рахунки даного класу використовують для обліку господарських процесів. Господарські процеси - це сукупність подібних за економічним змістом господарських операцій. Основні види господарських процесів - придбання виробничих торгових запасів, виготовлення продукції (виконання робіт, надання послуг), продаж товарів і реалізація готової продукції. Рахунки даного класу є тимчасовими, такими, що використовують для накопичення інформації про доходи за звітний період, по закінченні якого сальдо цих рахунків переноситься на рахунок 79 "Фінансові результати". Тимчасові рахунки розпочинають звітний період із нульового сальдо. Інформація про доходи і витрати в них дає можливість скласти проміжну звітність.

На рахунках класу 7, крім рахунку 76 "Страхові платежі", протягом звітного періоду по кредиту відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), по дебету – щорічне або місячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Таким чином рахунки 70 (Доходи від реалізації) та 71 (Інший операційний дохід) призначені для відображення доходів від операційної діяльності, а рахунки 72 "Дохід від участі в капіталі", 73 "Інші фінансові доходи" - доходів від фінансової діяльності.

Рахунок 74 "Інші доходи" призначений для обліку доходів, пов'язаних перед усім з інвестиційною діяльністю та доходів, що виникають в процесі звичайної діяльності, але не пов'язані з операційною або фінансовою діяльністю.

Облік доходів від реалізації продукції. Узагальнення інформації про доходи від реалізації готової продукції товарів, робіт і послуг, доходів від страхової діяльності, а також про суми знижок наданих покупцям, та про інше впрохування з доходу ведеться на рахунку 70 "Доходи від реалізації".

Рахунок 70 "Доходи від реалізації" - тимчасовий, має ознаки пасивного рахунку, призначений для обліку господарських процесів.

По кредиту рахунку 70 "Доходи від реалізації" на підставі довідок та розрахунків бухгалтеріївідображається збільшення (одержання) доходу, по дебету - належна сума непрямих і податків (акцизного збору, ПДВ та інших, передбачених законодавством); суми, які одержуються підприємством на користь комітента, принципала; повернуті перестраховиками частки страхових платежів; результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 "Фінансові результати". Бухгалтерський облік доходів від реалізації ведеться щодо кожного об'єкта за відповідними групами, для яких відкривається окремий рахунок.

Розрахункові документи вважаються пред'явленими покупцеві за умови, що це відбулося способом, передбаченим договором (якщо розрахунки здійснюються без участі установи банків) або після подання їх до установи банку (якщо розрахунки здійснюються через установи банків).

Якщо за умовами договору готову продукцію приймає покупець безпосередньо на підприємстві, то вона вважається реалізованою після передачі її покупцеві, оформленою документами, передбаченими умовами договору і пред'явленням розрахункових документів покупцеві.

Таблиця 2.3Типові господарські операції та кореспонденція рахунків по рах. 70 "Доходи від реалізації" ФОП „Ганжа О.І.”

| № п/п |

Зміст операції |

Бухгалтерський облік |

Сума грн. |

| За Планом рахунків |

У ФОП „Ганжа О.І.” |

| Дебет |

Кредит |

Дебет |

Кредит |

| 1 |

Відображення доходу від реалізації товарів |

36 |

70 |

301 |

702 |

20000 |

2

|

Списання собівартості реалізованих товарів |

90 |

28 |

902 |

28 |

15000 |

| 3 |

Відображено суми що не є доходом |

70 |

36 |

70 |

36 |

200 |

| 4 |

Відображено непрямі податки у складі доходу |

70 |

64 |

70 |

643 |

100 |

5

|

Віднесено на фінансові результати дохід від реалізації продукції |

70 |

79 |

702 |

79 |

20000 |

Організація обліку витрат. Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку (П(С)БО) 16 «Витрати».

Витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Не визнаються витратами і не включаються до Звіту про фінансові результати:

платежі згідно з договорами комісії, агентськими угодами та іншими подібними договорами на користь комітента, принципала та ін.;

попередня (авансова) оплата запасів, робіт, послуг;

погашення одержаних позик;

інші зменшення активів чи збільшення зобов'язань, що не відповідають ознакам, властивим витратам;

витрати, які відображаються зменшенням власного капіталу згідно з Положеннями (стандартами) бухгалтерського обліку (П(С)БО).

Для розв'язання завдань оптимізації обліку з урахуванням технологічних особливостей підприємства, керівництво встановлює загальні правила документообігу і затверджує його графік.

Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в реєстрах синтетичного та аналітичного обліку методом подвійного запису.

Підприємство вживає всіх необхідних заходів для запобігання несанкціонованому й непомітному виправленню записів у первинних документах і реєстрах бухгалтерського обліку та забезпечує їхнє зберігання протягом встановленого строку.

Підприємство обрало спосіб обліку витрат з використанням рахунків класу 8, тому розглянемо порядок документального оформлення операцій (табл. 2.4).

Таблиця 2.4Документування операцій, пов'язаних з обліком витрат на рахунках класу 8

| № з/п |

Шифр та назва рахунку |

Назва документу |

| 1 |

80 „Матеріальні витрати" |

Акти-вимоги, акти на списання палива, енергії, накладна, лімітно-забірна картка, довідка бухгалтерії, розрахунок бухгалтерії |

| 2 |

81 „Витрати на оплату праці" |

Наряд, табель, акт виконаних робіт, довідка бухгалтерії, розрахунок бухгалтерії |

| 3 |

82 „Відрахування на соціальні заходи" |

Розрахунок бухгалтерії, довідка бухгалтерії |

| 4 |

83 "Амортизація" |

Розрахунок бухгалтерії, довідка бухгалтерії |

| 5 |

84 "Інші операційні витрати" |

Розрахунок бухгалтерії, довідка бухгалтерії, акт уцінки, акт на списання основних засобів, рахунок накладна |

Після отримання первинних документів, на їх основі заповнюються регістри бухгалтерського обліку.

Для обліку витрат ФОП „Ганжа О.І.” використовує рахунки класу 8 «Витрати за елементами». Вони призначені для суб'єктів малого підприємництва та організацій некомерційного спрямування, які використовують їх замість рахунків класу 9, однак можливим є й паралельне використання рахунків цих класів.

На рахунку 80 «Матеріальні витрати» у ФОП „Ганжа О.І.” обліковують матеріальні витрати за звітний період. Основні вимоги до визнання, складу та оцінки витрат викладено в П(С)БО 16 «Витрати».

На дебеті рахунка 80 «Матеріальні витрати» відображають суми визнаних матеріальних витрат, на кредиті — їх списання на рахунок 79 «Фінансові результати») або потребують додаткового розподілу (непрямі виробничі витрати); на рахунок 23 «Виробництво», якщо ці витрати включають до собівартості виробництва продукції, робіт, послуг. Рахунок 80 «Матеріальні витрати» має такі субрахунки:

на субрахунку 801 «Витрати сировини й матеріалів» ведеться облік витрат сировини й матеріалів, що використовуються як основні та допоміжні матеріали в операційній діяльності підприємства;

на субрахунку 802 «Витрати купівельних напівфабрикатів та комплектуючих» ведеться облік витрат купівельних напівфабрикатів і комплектуючих виробів в операційній діяльності підприємства;

на субрахунку 803 «Витрати палива та енергії» ведеться облік витрат придбаного палива та енергії всіх видів, що використовуються на технологічні, енергетичні та інші операційні цілі;

на субрахунку 804 «Витрати тари і тарних матеріалів» ведеться облік витрат тари і тарних матеріалів, що використовуються в операційній діяльності. На субрахунку 805 «Витрати будівельних матеріалів» ведеться облік витрат будівельних матеріалів, які використовуються як основні та допоміжні матеріали в операційній діяльності підприємства;

на субрахунку 806 «Витрати запасних частин» ведеться облік витрат запасних частин, які використовуються для ремонту основних засобів та інших необоротних матеріальних активів, малоцінних та швидкозношуваних предметів підприємства;

на субрахунку 807 «Витрати матеріалів сільськогосподарського призначення» ведеться облік витрат матеріалів сільськогосподарського призначення, які використовуються як основні та допоміжні матеріали в операційній діяльності підприємства;

на субрахунку 808 «Витрати товарів» ведеться облік витрат товарів, що використовуються для виробничо-господарських потреб, тобто продажу іншим особам;

на субрахунку 809 «Інші матеріальні витрати» ведеться облік виконаних для підприємства робіт і послуг виробничого та невиробничого характеру (окремі операції з виробництва продукції, обробки сировини та матеріалів; роботи з випробувань сировини і матеріалів, що використовуються у виробництві; транспортні витрати, що входять до технологічного процесу виробництва, та ін.).

Кореспонденція рахунків з обліку матеріальних витрат у ФОП „Ганжа О.І.” наведено в табл. 2.5

Таблиця 2.5Облік матеріальних витрат у ФОП „Ганжа О.І.”

| № |

Зміст господарської операції |

Дебет |

Кредит |

Сума |

| 1 |

Відпущено зі складу виробничі запаси для операційної діяльності ФОП „Ганжа О.І.” |

801 |

201 |

3000 |

| 2 |

Відображена вартість готової продукції |

808 |

26 |

6000 |

| 3 |

Відображено вартість наданих послуг, необхідних для операційної діяльності ФОП „Ганжа О.І.” |

809 |

685 |

1200 |

| 4 |

Відображено вартість послуг з постачання електроенергії |

803 |

631 |

1054 |

| 5 |

Віднесено матеріальні витрати на витрати основного виробництва в частині прямих матеріальних витрат |

23 |

801 |

3000 |

ФОП „Ганжа О.І.” використовує рахунок 81 «Витрати на оплату праці» для обліку витрат на оплату праці за звітний період.

На дебеті рахунка 81 «Витрати на оплату праці» відображають суму визнаних витрат на оплату праці, на кредиті — їх списання на рахунки класу 9, якщо понесені витрати належать до витрат періоду (на рахунок 79 «Фінансові результати», якщо підприємство не використовує рахунків класу 9) або потребують додаткового розподілу (непрямі виробничі витрати), і на рахунок 23 «Виробництво», якщо ці витрати включають до собівартості виробництва продукції, робіт, послуг. Рахунок 81 «Витрати на оплату праці» має такі субрахунки:

на субрахунку 811 «Виплати за окладами й тарифами» ведеться облік витрат на виплату основної заробітної плати персоналу відповідно до системи оплати праці, прийнятої на підприємстві;

на субрахунку 812 «Премії та заохочення» ведеться облік витрат на виплату додаткової заробітної плати (премії, заохочення та ін.) відповідно до системи оплати праці, прийнятої на підприємстві;

на субрахунку 813 «Компенсаційні виплати» ведеться облік витрат на гарантійні та компенсаційні виплати персоналу, пов'язані з індексацією заробітної плати тощо, розмір яких регламентується законодавством;

на субрахунку 814 «Оплата відпусток» ведеться облік витрат на оплату щорічних відпусток персоналу підприємства, щомісячні відрахування на створення забезпечення оплати відпусток;

на субрахунку 815 «Оплата іншого невідпрацьованого часу» ведеться облік витрат з виплат персоналу підприємства за невідпрацьований час, які передбачено законодавством;