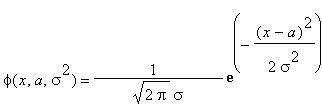

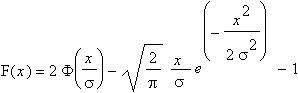

Нормальное распределение

плотность нормального распределения записывается так:

где а и õ2

— параметры закона, интерпретируемые соответственно как среднее значение и дисперсия данной случайной величины (ввиду особой роли нормального распределения мы будем использовать специальную символику для обозначения его функции плотности и функции распределения). Соответствующая функция распределения нормальной случайной величины (а,õ2

) обозначается Ф(x; a,õ2

) и задается соотношением:

Нормальный закон с параметрами а = 0 и õ2

= 1 называется стандартным.

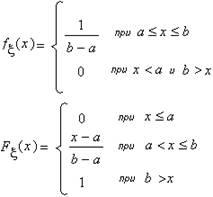

Равномерное распределение

Равномерное распределение полезно при описании переменных, у которых каждое значение равновероятно, иными словами, значения переменной равномерно распределены в некоторой области.

Говорят, что случайная величина имеет непрерывное равномерное распределение на отрезке  , где , где  , если её плотность имеет вид: , если её плотность имеет вид:

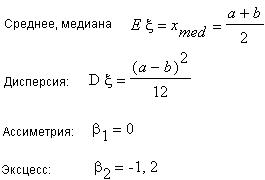

Числовые характеристики равномерного закона:

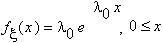

Экспоненциальное распределение

Имеют место события, которые на обыденном языке можно назвать редкими. Если Т — время между наступлениями редких событий, происходящих в среднем с интенсивностью X, то величина

T имеет экспоненциальное распределение с параметром  (лямбда). Экспоненциальное распределение часто используется для описания интервалов между последовательными случайными событиями, например, интервалов между заходами на непопулярный сайт, так как эти посещения являются редкими событиями. Плотность экспоненциального распределения описывается формулой: (лямбда). Экспоненциальное распределение часто используется для описания интервалов между последовательными случайными событиями, например, интервалов между заходами на непопулярный сайт, так как эти посещения являются редкими событиями. Плотность экспоненциального распределения описывается формулой:

Это распределение имеет только один параметр, который и определяет его характеристики.

Основные числовые характеристики экспоненциального распределения:

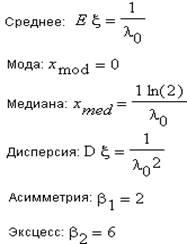

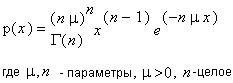

Распределение Эрланга

Это непрерывное распределение сосредоточено на (0,1) и имеет плотность:

Математическое ожидание и дисперсия равны соответственно

Распределение Эрланга с параметрами µ и n является распределением суммы n независимых, одинаково распределенных случайных величин, каждая из которых имеет показательное распределение с параметром nµ

При n = 1 распределение Эрланга совпадает с показательным или экспоненциальным распределением.

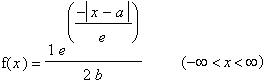

Распределение Лапласа

Функция плотности распределения Лапласа, или, как его еще называют, двойного экспоненциального, используется, например, для описания распределения ошибок в моделях регрессии. Если параметр положения равен 0, то функция плотности распределения Лапласа имеет вид:

Основные числовые характеристики этого закона распределения в предположении, что параметр положения нулевой, выглядят следующим образом:

В общем случае плотность распределения Лапласа имеет вид:

где

а — среднее распределения; b — параметр масштаба; е — число Эйлера (2,71...).

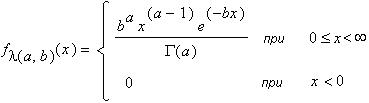

Гамма-распределение

Плотность экспоненциального распределения имеет моду в точке 0, и это иногда неудобно для практических применений. Во многих примерах заранее известно, что мода рассматриваемой случайной переменной не равна 0, например, интервалы между приходами покупателей в магазин электронной торговли или заходами на сайт имеют ярко выраженную моду. Для моделирования таких событий используется гамма-распределение.

Плотность гамма-распределения имеет вид:

где Г — Г-функция Эйлера, а > 0 — параметр «формы» и b > 0 — параметр масштаба.

В частном случае имеем распределение Эрланга и экспоненциальное распределение.

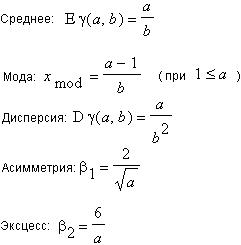

Основные характеристики гамма-распределения:

Логнормальное распределение

Случайная величина h называется логарифмически нормальной, или логнормальной, если ее натуральный логарифм (lnh) подчинен нормальному закону распределения.

Логнормальное распределение используется, например, при моделировании таких переменных, как доходы, возраст новобрачных или допустимое отклонение от стандарта вредных веществ в продуктах питания.

Итак, если величина x имеет нормальное распределение, то величина у = еx

имеет Логнормальное распределение.

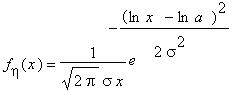

Плотность логнормального распределения имеет вид:

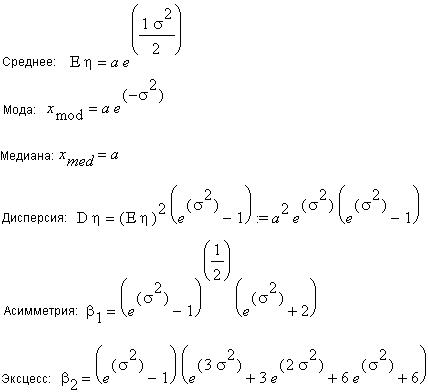

Основные характеристики логарифмически нормального распределения:

Хи-квадрат-распределение

Сумма квадратов т независимых нормальных величин со средним 0 и дисперсией 1 имеет хи-квадрат-распределение с т степенями свободы. Это распределение наиболее часто используется при анализе данных.

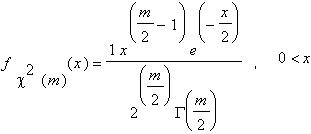

Формально плотность хи-квадрат -распределения с т степенями свободы имеет вид:

При отрицательных х плотность обращается в 0.

Основные числовые характеристики хи -квадрат-распределения:

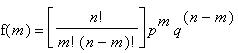

Биномиальное распределение

Биномиальное распределение является наиболее важным дискретным распределением, которое сосредоточено всего лишь в нескольких точках. Этим точкам биномиальное распределение приписывает положительные вероятности. Таким образом, биномиальное распределение отличается от непрерывных распределений (нормального, хи-квадрат и др.), которые приписывают нулевые вероятности отдельно выбранным точкам и называются непрерывными.

Параметрами биномиального распределения являются вероятность успеха р (q = 1 - р) и число испытаний п.

Биномиальное распределение полезно для описания распределения биномиальных событий, таких, например, как количество мужчин и женщин в случайно выбранных компаниях. Особую важность имеет применение биномиального распределения в игровых задачах.

Точная формула для вероятности т успехов в n испытаниях записывается так:

где

p-вероятность успеха

q равно 1-p, q>=0, p+q==1

n- число испытаний, m =0,1...m

Основные характеристики биноминального распределения:

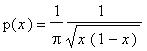

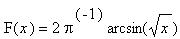

Распределение арксинуса

Это непрерывное распределение сосредоточено на интервале (0, 1) и имеет плотность:

Функция распределения имеет вид:

Распределение Пуассона

Распределение Пуассона иногда называют распределением редких событий. Примерами переменных, распределенных по закону Пуассона, могут служить: число несчастных случаев, число дефектов в производственном процессе и т. д. Распределение Пуассона определяется формулой:

Основные характеристики пуассоновской случайной величины:

Распределение Пуассона связано с показательным распределением и с распределением Бернулли.

Если число событий имеет распределение Пуассона, то интервалы между событиями имеют экспоненциальное или показательное распределение.

Геометрическое распределение

Если проводятся независимые испытания Бернулли и подсчитывается количество испытаний до наступления следующего «успеха», то это число имеет геометрическое распределение. Таким образом, если вы бросаете монету, то число подбрасываний, которое вам нужно сделать до выпадения очередного герба, подчиняется геометрическому закону.

Геометрическое распределение определяется формулой:

f(x) = p(1-p)x-1

где

р — вероятность успеха, х = 1, 2,3...

Название распределения связано с геометрической прогрессией.

Итак, геометрическое распределение задает вероятность того, что успех наступил на определенном шаге.

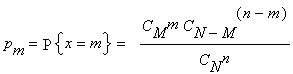

Гипергеометрическое распределение

Это дискретное распределение вероятностей случайной величины X, принимающей целочисленные значения т = 0, 1,2,...,n с вероятностями:

где N, М и n — целые неотрицательные числа и М < N, n < N.

Дисперсия гипергеометрического распределения  не превосходит дисперсии биномиального распределения npq. Это распределение чрезвычайно часто возникает в задачах, связанных с контролем качества. не превосходит дисперсии биномиального распределения npq. Это распределение чрезвычайно часто возникает в задачах, связанных с контролем качества.

Полиномиальное распределение

Полиномиальное, или мультиномиальное, распределение естественно обобщает распределение. Если биномиальное распределение возникает при бросании монеты с двумя исходами (решетка или герб), то полиномиальное распределение возникает, когда бросается игральная кость и имеется больше двух возможных исходов. Формально — это совместное распределение вероятностей случайных величин X1

,...,Xk

, принимающих целые неотрицательные значения n1

,...,nk

, удовлетворяющие условию n1

+ ... + nk

= n, c вероятностями:

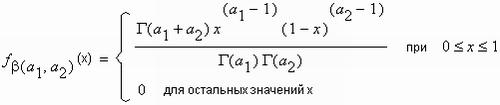

Бета-распределение

Бета-распределение имеет плотность вида:

Стандартное бета-распределение сосредоточено на отрезке от 0 до 1. Применяя линейные преобразования, бета-величину можно преобразовать так, что она будет принимать значения на любом интервале.

Распределение экстремальных значений

Распределение экстремальных значений (тип I) имеет плотность вида:

Это распределение иногда также называют распределением крайних значений.

Распределение экстремальных значении используется при моделировании экстремальных событий, например, уровней наводнений, скоростей вихрей, максимума индексов рынков ценных бумаг за данный год и т. д.

Это распределение используется в теории надежности, например, для описания времени отказа электрических схем, а также в в актуарных расчетах.

Распределения Релея

Распределение Релея имеет плотность вида:

где b — параметр масштаба.

Распределение Релея сосредоточено в интервале от 0 до бесконечности

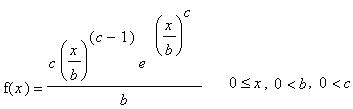

Распределение Вейбулла

Формально плотность распределения Вейбулла записывается в виде:

Иногда плотность распределения Вейбулла записывается также в виде:

где

b — параметр масштаба;

с — параметр формы;

е — константа Эйлера (2,718...).

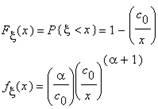

Распределение Парето

В различных задачах прикладной статистики довольно часто встречаются так называемые усеченные распределения.

Например, это распределение используется в страховании или в налогообложении, когда интерес представляют доходы, которые превосходят некоторую величину c0

Основные числовые характеристики распределения Парето:

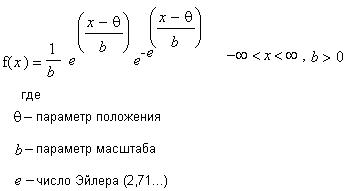

Логистическое распределение

Логистическое распределение имеет функцию плотности:

где

а — параметр положения;

b — параметр масштаба;

е — число Эйлера (2,71...).

Хотеллинга Т2

-распределени

е

Это непрерывное распределение, сосредоточенное на интервале (0, Г), имеет плотность:

где параметры n и k, n >_k >_1, называются степенями свободы.

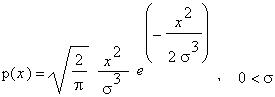

Распределение Максвелла

Распределение Максвелла возникло в физике при описании распределения скоростей молекул идеального газа.

Это непрерывное распределение сосредоточено на (0,  ) и имеет плотность: ) и имеет плотность:

Функция распределения имеет вид:

где Ф(x) — функция стандартного нормального распределения. Распределение Максвелла имеет положительный коэффициент асимметрии и единственную моду в точке (то есть распределение унимодально). (то есть распределение унимодально).

Распределение Максвелла имеет конечные моменты любого порядка; математическое ожидание и дисперсия равны соответственно  и и

Распределение Коши

У этого распределения иногда не существует среднего значения, т. к. плотность его очень медленно стремится к нулю при увеличении x по абсолютной величине. Такие распределения называют распределениями с тяжелыми хвостами.

Распределение Коши унимодально и симметрично относительно моды, которая одновременно является и медианой, и имеет функцию плотности вида:

с > 0 — параметр масштаба и а — параметр центра, определяющий одновременно значения моды и медианы.

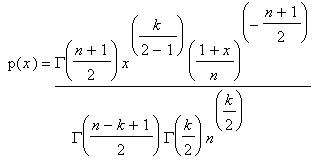

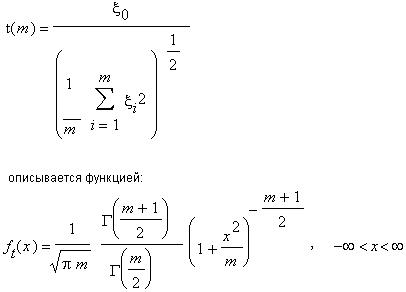

Распределение Стьюдента

Пусть x0

, x1

,.., хm

— независимые, (0, s2

) — нормально распределенные случайные величины:

Это распределение, известное теперь как распределение Стьюдента (кратко обозначается как t(m) -распределения, где т, число степеней свободы), лежит в основе знаменитого t-критерия, предназначенного для сравнения средних двух совокупностей.

Функция плотности ft

(x) не зависит от дисперсии õ2

случайных величин  и, кроме того, является унимодальной и симметричной относительно точки х = 0. и, кроме того, является унимодальной и симметричной относительно точки х = 0.

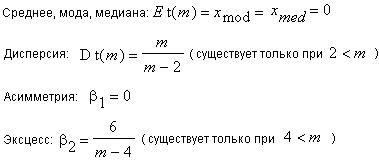

Основные числовые характеристики распределения Стьюдента:

t-распределение важно в тех случаях, когда рассматриваются оценки среднего и неизвестна дисперсия выборки. В этом случае используют выборочную дисперсию и t-распределение.

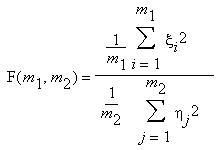

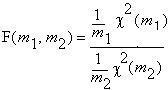

F-распределение

Рассмотрим m1

+ m2

независимых и (0, s2

) нормально распределенных величин

и положим и положим

Очевидно, та же самая случайная величина может быть определена и как отношение двух независимых и соответствующим образом нормированных хи-квадрат-распределенных величин  и и  то есть то есть

Основные числовые характеристики F-распределения:

|