| Фінансова діяльність підприємств житлового господарства

ЗМІСТ

ВСТУП.. 3

РОЗДІЛ 1. Теоретичні основи організації фінансової діяльності на підприємствах. 4

1.1 Сутність фінансів підприємств, принципи їх організації та функції 4

1.2 Сутність та зміст фінансової діяльності підприємства. 13

1.3 Фінансові ресурси підприємств, їх склад і характеристика. 17

РОЗДІЛ 2. Особливості фінансової діяльності підприємств житлово-комунального господарства 23

2.1 Особливості функціонування житлово-комунального господарства. 23

2.2 Деякі особливості фінансової діяльності, ведення бухгалтерського і податкового обліку в державних житлових організаціях. 24

2.3 Аналіз фінансового стану підприємств житлово-комунального господарства. 31

РОЗДІЛ 3. Основні напрямки реформування житлово-комунального господарства. 41

3.1 Основні проблеми підприємств житлово-комунального господарства на сучасному етапі 41

3.2 Резерви підвищення ефективності фінансової діяльності підприємств житлово-комунального господарства. 43

3.3 Перспективні напрямки реформування житлово-комунального господарства. 48

ВИСНОВКИ.. 54

ЛІТЕРАТУРА.. 57

ВСТУП

Тема даної роботи – „Фінансова діяльність підприємств житлового господарства”.

Мета написання даної роботи полягає в дослідженні питань, пов’язаних з особливостями фінансової діяльності підприємств житлово-комунального господарства (ЖКГ).

Актуальність обраної теми полягає в тому, що у сучасних економічних відносинах суб'єктів господарювання особливе місце займають фінансові відносини. Головне місце в загальній системі фінансових відносин у суспільстві належить фінансам підприємств. Фінансові відносини, що виникають у процесі діяльності суб'єктів, подані широким спектром. Вони охоплюють різноманітні процеси: створення підприємств; одержання і розподілу прибутків і накопичень; формування відповідних фондів грошових коштів; взаємовідносин з різноманітними ланками фінансово-кредитної системи; формування та використання фонду оплати праці; розрахунків із постачальниками та підрядниками і т.д.

В даній роботі розглядаються: сутність фінансів підприємств, принципи їх організації і функції, особливості організації фінансів на підприємствах житлово-комунального господарства, зміст і завдання фінансової роботи в підприємствах; сутність грошових коштів, канали їх надходження, порядок зберігання, витрачання й організація розрахунків за різноманітними формами; сутність фінансових результатів, їх види, порядок розрахунку та розподілу; сутність фінансового планування, його види та їх характеристика, зміст та порядок складання фінансового плану підприємства; сутність фінансового аналізу та ін.

Дана робота може бути корисною і для фахівців економічного профілю, які займаються питаннями економіки, бухобліку та оподатковування підприємств.

РОЗДІЛ 1. Теоретичні основи організації фінансової діяльності на підприємствах

1.1 Сутність фінансів підприємств, принципи їх організації та функції

У фінансовій системі держави головною, визначальною її ланкою виступають фінанси підприємств. Тому що вони функціонують у тій же сфері суспільного виробництва, де створюються матеріальні блага, валовий внутрішній продукт і національний доход суспільства, а також формується основна частина фінансових ресурсів держави.

Розподіл і перерозподіл матеріальних і духовних благ, які створюються, в грошовій формі здійснюється за допомогою фінансів шляхом створення цільових грошових фондів у відповідних підрозділах (ланках) народного господарства.

Використання фінансів дає можливість підприємствам сфери матеріального виробництва забезпечити безперервність процесу відтворювання, вирішення виробничих, економічних та соціальних задач, формування централізованих і децентралізованих фондів грошових коштів як на рівні держави, так і на рівні господарюючих суб'єктів.

Економічну природу фінансів підприємств розкриває сукупність грошових відносин, які виникають у господарюючих суб'єктів у процесі їх створення і здійснення виробничо-фінансової діяльності. До таких видів відносин належать:

- грошові відносини між підприємствами та їх засновниками, які виникають при формуванні статутного фонду (капіталу), - одержання грошей з Державного бюджету, надходження пайових внесків та ін. Статутний капітал - головне джерело формування власних коштів підприємства. За його рахунок формуються основні фонди й оборотні активи підприємств. Сума статутного капіталу державного і муніципального підприємств відображає розмір статутного фонду, а акціонерного товариства - суму випущених ним акцій;

- грошові відносини між підприємствами та іншими суб'єктами господарювання (постачальниками, покупцями, будівельними та іншими організаціями), які виникають у процесі купівлі-продажу продукції, надання послуг тощо. Ці відносини досить значні в діяльності підприємств, оскільки вони виникають у сфері матеріального виробництва, де виготовляється та реалізується продукція, надходить виручка, створюються доходи і накопичення, які е джерелом відшкодування затрат, сплати податків і платежів, формування внутрішньогосподарчих грошових фондів та ін.;

- грошові відносини між підприємствами та різноманітними ланками фінансово-кредитної системи відповідно до внесків у ці ланки (бюджет, централізовані фонди і т.д.) різних видів податків і платежів і отриманих з них коштів на різні цілі. Сюди ж відносяться фінансові відносини підприємств з установами банків, які виникають у процесі отримання і погашення кредитів, здійснення безготівкових розрахунків, а також відносини з органами майнового і особистого страхування по лінії сплати до них підприємствами страхових внесків і отримання від них відповідних страхових відшкодувань. До цієї групи включаються й відносини підприємств з фондовим ринком та інвестиційними фондами;

- грошові відносини між підприємством і зайнятими на ньому працівниками з приводу формування фонду оплати праці, її виплати, матеріального заохочення; виплати дивідендів по акціях, а також стягування грошей за нанесений збиток і утримання податків;

- грошові відносини в середині самих підприємств, які виникають при розподілі отримуваних доходів і накопичень, формуванні різноманітних фондів грошових коштів. Так, при розподілі отримуваної виручки, її частину підприємства направляють, перш за все, на відшкодування вартості спожитих у виробництві основних і оборотних фондів, потім на відшкодування живої праці, а з частини, яка залишилась, формують чистий доход (прибуток), з якого утворюють і поповнюють відповідні резерви і фонди: резервний фонд, статутний фонд, фонд розвитку виробництва, фонд соціального розвитку, фонд матеріального стимулювання, фонд дивідендів (в акціонерних товариствах) тощо. [46, с. 5-7]

Тобто створення і функціонування підприємств, їх господарська діяльність пов'язані з грошовими відносинами, які опосередковують процес виробництва і продажу продукції, отримання доходів і накопичень і їх розподіл по відповідних каналах (фондах). У цьому зв'язку, об'єктом фінансів підприємств виступають грошові відносини, пов'язані з отриманням доходів і накопичень, їх розподілом, формуванням і використанням відповідних фондів грошових коштів. Суб'єктами є підприємства і організації, установи (банківські і бюджетні), позабюджетні фонди та інші господарюючі суб'єкти.

Матеріальною умовою появи і функціонування фінансів виступають гроші, які лежать в основі функціонування відповідних видів грошових відносин підприємств.

Виникнення фінансових відносин підприємств відбувається в процесі первинного розподілу отримуваного ними валового внутрішнього продукту (с + v + m), коли з нього відшкодовується, перш за все, вартість використаних у процесі виробництва засобів виробництва (с). Потім зі знов створеної живою працею вартості (v + m), що залишилася, формується фонд оплати праці (v - необхідний продукт), і чистий доход (m - доданий продукт), який розподіляється в подальшому на формування відповідних фондів грошових коштів, що приймають форму фінансових ресурсів. Тобто розподіл отримуваних доходів і накопичень у підприємств відбувається шляхом створення відповідних фондів грошових коштів.

Таким чином, фінанси підприємств - це система грошових відносин, які виникають у процесі отримання і розподілу грошових доходів і накопичень, формування і використання відповідних фондів грошових коштів.

Матеріальною базою фінансів підприємств є виробництво. Тобто в процесі виробництва продукції, її продажу формуються відповідні доходи підприємств, фонди грошових коштів. Фінанси підприємств і виробництво взаємопов'язані між собою і впливають один на одного. Чим міцніша економіка підприємств, тим стійкіший їхній фінансовий стан. Тобто стійкість фінансового стану підприємств забезпечується зростанням виробництва і підвищенням його ефективності.

Матеріальним змістом фінансів підприємств є фонди грошових коштів, які створюються в підприємствах при розподілі їх доходів і накопичень.

Фінанси підприємств слід відрізняти від грошей, грошових коштів, фінансових ресурсів. Гроші, грошові кошти, фінансові ресурси - це специфічні, самостійні економічні категорії, які мають свій зміст, їх можна змінювати кількісно (збільшувати, зменшувати). Фінанси ж підприємств - це грошові відносини, які функціонують на основі грошей, їх не можна змінювати кількісно.

Призначення фінансів підприємств - забезпечити фінансовими ресурсами безперервність процесу виробництва господарюючих суб'єктів, розширення їх виробничих фондів (основних і оборотних), спричиняти активний вплив на зростання продуктивності праці, зниження собівартості продукції, зростання накопичень і підвищення ефективності виробництва.

Головними принципами, на основі яких базується організація фінансів, є:

- демократичний централізм;

- плановість;

- господарський (комерційний) розрахунок;

- самофінансування. [46, с. 8]

Демократичний централізм у сфері фінансів проявляється в централізації державою частини доходів підприємств в централізовані фонди (Державний бюджет) шляхом стягнення різних податків і платежів, які встановлюються державою, а розраховуються і сплачуються самими платниками під контролем держави, в проведенні єдиної політики оподаткування, фінансування, кредитування і розрахунків - з одного боку, в господарській самостійності ведення підприємствами виробничо-фінансової діяльності, розподілу і використання отримуваних власних доходів і накопичень - з іншого.

Принцип плановості у сфері фінансів виявляється в розробці на основі виробничих показників фінансових планів з визначенням у них фінансових ресурсів у обсягах, необхідних для виконання планів економічного і соціального розвитку підприємств.

Господарський (комерційний) розрахунок - основний метод господарювання підприємств, який базується на співвідношенні витрат з результатами діяльності й передбачає відшкодування витрат власними доходами, а також забезпечення рентабельності виробництва.

Впровадження господарського (комерційного) розрахунку на підприємствах здійснюється шляхом реалізації його принципів:

- господарсько-оперативної самостійності;

- самоокупності;

- матеріального зацікавлення і матеріальної відповідальності;

- контролю гривнею за результатами діяльності.

Найважливішим серед принципів госпрозрахунку с принцип самоокупності. Він передбачає покриття витрат підприємства власними доходами і отримання накопичень, необхідних для сплати відповідних податків до бюджету, розв'язання соціальних питань і матеріального стимулювання робітників підприємства за результатами їхньої праці. Мінімальний рівень рентабельності, який забезпечує підприємствам отримання накопичень (прибутку), необхідних для їхньої роботи на самоокупності, за розрахунками економістів, повинен складати 8-15% до собівартості проданої продукції, наданих послуг. Це значить, що на кожні 100 грн. затрат підприємство має отримати 8-15 грн. прибутку. [46, с. 8]

Досить важливим принципом організації фінансів підприємств виступає самофінансування. Воно проявляється в забезпеченні розширеного відтворення, матеріального стимулювання робітників і вирішенні соціальних питань підприємств за рахунок власних фінансових ресурсів (прибутку, амортизаційних відрахувань та ін.). При самофінансуванні не лише відшкодовуються витрати з виробництва і продажу продукції, вносяться платежі до бюджету, вирішуються питання соціального розвитку підприємства і матеріального стимулювання робітників, як при самоокупності, але й фінансуються капітальні вкладення, приріст власних обігових активів та інші витрати з розширення виробництва за рахунок власних фінансових ресурсів. У той же час, самофінансування не виключає (при нестачі власних фінансових ресурсів на фінансування розширення виробництва) залучення довгострокових кредитів банку на основі поверненості і платності. Фінансування ж з бюджету цих підприємств на розширення виробництва не здійснюється. Для роботи підприємств на умовах самофінансування, вони, за розрахунками економістів, мусять забезпечувати рівень прибутковості, який відповідає рентабельності в 30-35% до собівартості реалізованої продукції, послуг. Цей рівень рентабельності - величина відносна й залежить від віку і ступеня зношеності наявних у підприємства основних фондів, що підлягають заміні. Зі збільшенням обсягів заміщуваних основних фондів і їхнім розширенням підприємства повинні збільшувати обсяги накопичень (прибутку) як основного джерела фінансових ресурсів для їх фінансування, що має призводити, як правило, до зростання рівня рентабельності, і навпаки.

Серед навчальних посібників та підручників економічного і фінансового профілю при розкритті сутності фінансів підприємств не наводяться взагалі принципи їхньої організації або наводяться інші. Наприклад, у навчальному посібнику «Финансы предприятий» під редакцією Є.І.Бородіної (М.: Банки и биржи, 1995) наводяться такі принципи організації фінансів підприємств:

- самостійність у сфері фінансової діяльності; зацікавленість у підсумках фінансово-господарської діяльності;

- відповідальність за результати фінансово-господарської діяльності;

- контроль за фінансово-господарською діяльністю підприємств;

- самофінансування.

На погляд О.С. Філімоненкова, перші чотири принципи - це принципи реалізації госпрозрахунку, а не організації фінансів підприємств. Проте Є. І. Бородіна госпрозрахунок як принцип організації фінансів підприємств не виділяє. Не визначаються в складі принципів організації фінансів підприємств і демократичний централізм, а також плановість.

Фінанси підприємств як економічна вартісна категорія свою дію в процесі відтворення виявляють через дві головні функції: розподільчу і контрольну.

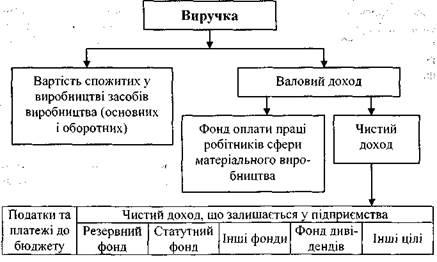

Розподільча функція фінансів підприємств виявляється в розподілі отримуваних господарюючими суб'єктами виручки, інших доходів і накопичень за відповідними напрямками. Так, отримувана виручка, в першу

чергу спрямовується на відшкодування вартості використаних у процесі

виробництва засобів виробництва. Частина, що залишилась, - валовий доход - розподіляється на фонд оплати праці робітників сфери матеріального

виробництва і чистий доход (прибуток). Отриманий чистий доход (прибуток) розподіляється, в першу чергу, на сплату відповідних податків і платежів до бюджету, а частина його, що залишилась, - на утворення резервів

і фондів підприємства. Найбільш наочно розподіл отримуваних підприємствами доходів і накопичень наведено у схемі (рис. 1.1).

Тобто при розподілі отримуваних доходів і накопичень, здійснюваних на підприємствах за допомогою розподільчої функції фінансів, у підприємств утворюються фонди і резерви, які реально використовуються.

Наявність розподільчої функції фінансів виділяє їх зі сфери дії грошей і робить фінанси самостійною економічною категорією, інструментом розподілу та перерозподілу доходів і накопичень, формування відповідних фондів і резервів. Тобто існування розподільчої функції фінансів підприємств об'єктивне і в умовах ринкової економіки. Через неї фінанси здійснюють первинний розподіл і перерозподіл валового внутрішнього продукту, який створюється в сфері матеріального виробництва шляхом утворення централізованих і децентралізованих фондів грошових коштів, які використовуються на потреби держави і підприємств.

Рис. 1.1.

Схема розподілу доходів і накопичень, які отримують підприємства

Проте існування розподільчої функції фінансів підприємств в умовах ринку ігнорується окремими економістами, що на наш погляд, економічно не обґрунтовано. [24, с. 24]

Контрольна функція фінансів підприємств виявляється в контролі за виконанням підприємствами обсягів виробництва і продажу продукції, отриманням прибутку, за формуванням і цільовим використанням фондів грошових коштів, фінансових ресурсів підприємств.

Фінансовий контроль охоплює всі сторони господарської діяльності підприємств, включаючи розподіл, перерозподіл, утворення і використання всіх видів ресурсів.

Фінансовий контроль - це контроль гривнею за формуванням і раціональним використанням матеріальних і фінансових ресурсів на кожному підприємстві та в народному господарстві країни в цілому. Мета контролю - перевірка збереження і правильності витрачання матеріальних і фінансових ресурсів, згідно з чинним законодавством і нормативними документами, викриття і попередження порушень в їхньому використанні.

Контроль за господарсько-фінансовою діяльністю підприємств здійснюється як органами управління, так і відомствами всіх рівнів за різними напрямками: державними структурами - по лінії отримання обсягів прибутку, правильності вирахування і своєчасності сплати податків і платежів до бюджету та централізованих позабюджетних фондів; установами банків - при кредитуванні і здійсненні розрахунків підприємств тощо.

При цьому здійснення контролю за діяльністю підприємств пов'язано зі застосуванням різного роду санкцій і стимулів, які сприяють покращенню діяльності підприємств і підвищенню ефективності їхньої роботи.

Фінансовий контроль за господарською діяльністю підприємств і господарських організацій обумовлюється необхідністю співвідношення затрат з результатами виробництва шляхом грошей, вартісного (грошового) обліку.

Найбільший ефект він дає на базі господарського розрахунку, при якому витрати підприємств прямо залежать від їх доходів, а фінансовий стан - від результатів діяльності. Цим самим, фінансовий контроль сприяє зміцненню госпрозрахунку, доходності та ефективності роботи підприємств.

Крім згаданих і розкритих нами двох головних функцій: розподільчої і контрольної, в економічній і фінансовій літературі наводяться і інші функції фінансів підприємств: забезпечуюча, стимулююча, регулююча, формування грошових фондів і їх використання та ін. Ці функції, на наш погляд, не мають свого економічного змісту та самостійності. Вони виступають кінцевою дією, метою, частіше всього, розподільчої функції. Наприклад, регулювання в економіці - це двосторонній процес, який передбачає, з одного боку, розподіл частини якогось вищестоящого фонду (бюджету) між його нижчими ланками з метою приведення останніх до відповідного потрібного рівня. Тобто регулювання здійснюється за допомогою, через розподіл. Формування грошових фондів також здійснюється шляхом розподілу відповідних доходів і накопичень підприємств.

Таким чином, до наведених рядом економістів додаткових функцій фінансів підприємств слід підходити з критичних позицій, з їхнього внутрішнього змісту і в плані приломлення, пов'язання з основними функціями: розподільчою і контрольною.

1.2 Сутність та зміст фінансової діяльності підприємства

В організаційній та управлінській роботі підприємств фінансова діяльність займає особливе місце. Від неї багато в чому залежить своєчасність та повнота фінансового забезпечення виробничо-господарської діяльності та розвитку підприємства, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.[47, с. 504]

Фінансова діяльність - це система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це та практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань:

- фінансове забезпечення поточної виробничо-господарської діяльності;

- пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

- виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

- мобілізація фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

- контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

- фінансове прогнозування та планування;

- аналіз та контроль виробничо-господарської діяльності;

- оперативна, поточна фінансово-економічна робота.

Фінансове прогнозування та планування є однією з найважливіших ділянок фінансової роботи підприємства. На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та можливість одержання таких коштів.

За ринкових умов підприємство самостійно визначає напрямки та розмір використання прибутку, який залишається в його розпорядженні після сплати податків. Метою складання фінансового плану є визначення фінансових ресурсів, капіталу та резервів на підставі прогнозування величини фінансових показників: власних оборотних коштів, амортизаційних відрахувань, прибутку, суми податків.

Планування виручки є необхідним для розробки плану прибутку від реалізації продукції, визначення суми планових платежів у бюджет. Від обґрунтованості та правильності розрахунку виручки великою мірою залежить також реальність основного джерела надходження коштів та розмір запланованого прибутку.

Мета планування витрат - визначення можливості найекономнішого витрачання матеріальних, трудових та грошових ресурсів на одиницю продукції. Зменшення витрат виробництва та обігу є важливим фактором збільшення ефективності виробництва. Зниження собівартості за рахунок економії сировини, матеріалів, палива, енергії та живої праці дає змогу виробити значну кількість додаткової продукції, збільшити прибуток та рентабельність підприємств, створює реальні можливості для самофінансування. Скорочення витрат на виробництво одиниці продукції є матеріальною підставою для зниження цін на неї, а відтак - прискорення обертання оборотних коштів.

Плануючи витрати на виробництво та реалізацію продукції, необхідно враховувати резерви зниження її собівартості, до яких належать:

- поліпшення використання основних виробничих фондів та збільшення у зв'язку з цим випуску продукції на кожну гривню основних фондів;

- раціональне використання сировини, матеріалів, палива, енергії та скорочення витрат на одиницю продукції без зниження її якості;

- зменшення затрат живої праці на одиницю продукції на основі науково-технічного прогресу;

- скорочення витрат на реалізацію продукції за рахунок удосконалення форм її збуту;

- зменшення втрат від браку та безгосподарності, ліквідація непродуктивних витрат;

- економія в адміністративно-управлінській сфері на основі раціональної організації апарату управління підприємством.

Спираючись на опрацьовані фінансові показники, складають перспективні, поточні та оперативні фінансові плани.

Поточний фінансовий план складається у формі балансу доходів та витрат грошових коштів, оперативний - у формі платіжного календаря.

Аналіз та контроль фінансової діяльності підприємства - це діагноз його фінансового стану, що уможливлює визначення недоліків та прорахунків, виявлення та мобілізацію внутрішньогосподарських резервів, збільшення доходів та прибутків, зменшення витрат виробництва, підвищення рентабельності, поліпшення фінансово-господарської діяльності підприємства в цілому. Матеріали аналізу використовуються в процесі фінансового планування та прогнозування.

Підприємство має опрацювати таку систему показників, з допомогою якої воно змогло б із достатньою точністю оцінити поточні та стратегічні можливості підприємства. Аналітичну роботу підприємства можна поділити на два блоки:

1) аналіз фінансових результатів та рентабельності;

2) аналіз фінансового стану підприємства.

Аналіз фінансових результатів підприємства здійснюється за такими основними напрямками:

- аналіз та оцінка рівня і динаміки показників прибутковості, факторний аналіз прибутку від реалізації продукції, робіт, послуг;

- аналіз фінансових результатів від іншої реалізації, позареалізаційної та фінансової інвестиційної діяльності;

- аналіз та оцінка використання чистого прибутку;

- аналіз взаємозв'язку витрат, обсягів виробництва продукції та прибутку;

- аналіз взаємозв'язку прибутку, руху оборотного капіталу та грошових потоків;

- аналіз та оцінка впливу інфляції на фінансові результати;

- факторний аналіз показників рентабельності.

Аналіз фінансового стану підприємства проводиться за такими напрямками:

- аналіз та оцінка складу та динаміки майна;

- аналіз фінансової стійкості підприємства;

- аналіз ліквідності балансу;

- комплексний аналіз і рейтингова оцінка підприємства.

Поточна та оперативна фінансова робота на підприємстві спрямовується на практичне втілення фінансового забезпечення підприємницької діяльності, постійне підтримування платоспроможності на належному рівні.

Зміст поточної оперативної фінансової роботи на підприємстві полягає в такому:

- постійна робота зі споживачами стосовно розрахунків за реалізовану продукцію, роботи, послуги;

- своєчасні розрахунки за поставлені товарно-матеріальні цінності та послуги з постачальниками;

- забезпечення своєчасної сплати податків, інших обов'язкових платежів у бюджет та цільові фонди;

- своєчасне проведення розрахунків по заробітній платі;

- своєчасне погашення банківських кредитів та сплата відсотків;

- здійснення платежів за фінансовими операціями.

1.3 Фінансові ресурси підприємств, їх склад і характеристика

З точки зору визначення фінансової діяльності як управлінської функції і її меж важливе значення має те, що розуміється під терміном «фінансові ресурси». [22, с. 312]

Підприємства здійснюють виробничу, науково-дослідну і комерційну діяльність, у результаті якої виробляють відповідні види продукції, реалізують її, отримують доходи і накопичення, розподіляють їх, формують відповідні фонди грошових коштів.

З іншого боку, для здійснення господарської діяльності, отримання продукції, доходів і накопичень підприємства використовують окремі види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти. При цьому матеріальні ресурси складають основу процесу виробництва, їх формування здійснюється, як правило, за рахунок різних джерел: власних активів підприємства, позичених та залучених.

При цьому власні кошти - це кошти підприємств, які постійно знаходяться в їхньому обігу й строк користування якими не встановлений. Формуються вони за рахунок власного капіталу, тобто тої частини капіталу в активах підприємства, яка залишається після вирахування його зобов'язань. [46, с. 12]

Позичені кошти - це кошти, які отримує підприємство на визначений термін, за плату і на умовах повернення. Формуються вони в основному за рахунок довгострокових та короткострокових кредитів банку.

Залучені кошти - це кошти, які не належать підприємствам, але внаслідок діючої системи розрахунків постійно знаходяться в їх обігу. Формуються вони за рахунок усіх видів кредиторської заборгованості.

Усі види перерахованих вище джерел беруть участь як у формуванні активів підприємства, так і в здійсненні його виробничо-фінансової діяльності з метою отримання відповідного доходу, прибутку.

Отже, фінансові ресурси підприємств - це власний, позичений та залучений грошовий капітал, який використовується підприємствами для формування своїх активів та здійснення виробничо-фінансової діяльності з метою отримання відповідного доходу, прибутку.

При цьому активи - це ресурси, які створюються підприємствами в результаті минулих заходів, використання яких, як очікується, приведе до отримання економічної вигоди в майбутньому.

Активи бувають оборотні та необоротні. Оборотні активи - грошові кошти та їх еквіваленти (короткострокові високоліквідні фінансові інвестиції), не обмежені у використанні, а також інші активи підприємства (сировина, матеріали, готова продукція і т.д.), які призначені для реалізації або споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу. Необоротні активи - всі активи, які не вважаються оборотними (основні засоби, довгострокові фінансові інвестиції та ін.).

Власний, позичений і залучений капітал, який формує, з одного боку, фінансові ресурси підприємства і бере участь у фінансуванні його активів, з іншого боку, є зобов'язанням перед конкретними власниками - державою, юридичними та фізичними особами.

Зобов'язання - це заборгованість підприємства, яка виникла внаслідок певних подій. Погашення заборгованості, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Зобов'язання бувають довгострокові та поточні. Довгострокові зобов'язання - це зобов'язання, які мають бути погашені підприємством після операційного циклу або через дванадцять місяців з моменту їх виникнення (довгострокові позики банків, відстрочені податкові зобов'язання, довгострокові векселі, які видані, довгострокові зобов'язання з оренди, інші довгострокові зобов'язання).

Поточні зобов'язання - це зобов'язання, які мають бути погашені протягом операційного циклу підприємств або протягом дванадцяти місяців з дня їх виникнення (короткострокові кредити банків, усі види кредиторської заборгованості та ін.).

Формування фінансових ресурсів відбувається в процесі створення підприємств і реалізації їх фінансових відносин при здійсненні господарсько-фінансової діяльності. Це проявляється в формуванні, перш за все, статутного капіталу при створенні підприємств, а в процесі їхньої діяльності - відповідних джерел грошових коштів.

Джерела формування фінансових ресурсів різноманітні. При створенні підприємств вони залежать від форми власності, на основі якої створюється підприємство. Так, при створенні державних підприємств фінансові ресурси формуються за рахунок бюджетних коштів, коштів вищестоящих органів управління, коштів інших аналогічних підприємств при їх реорганізації тощо. При створенні колективних підприємств вони формуються за рахунок пайових (часткових) внесків засновників, добровільних внесків юридичних і фізичних осіб тощо. Всі ці внески (кошти) є статутним (первинний) капіталом і акумулюються в статутному фонді створеного підприємства.

Отже, статутний капітал - зафіксована в установчих документах загальна вартість активів, яка є внеском власників до капіталу підприємства.

Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його грошових коштів формуються основні фонди і оборотні активи підприємств. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками або залишені ними на підприємстві з чистого прибутку.

До складу власного капіталу (власних фінансових ресурсів), статутного (пайового) капіталу, включають також додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток, цільове фінансування та ін.

Додатковий вкладений капітал відображає суму перевищення вартості реалізації випущених акціонерним товариством акцій над їх номінальною вартістю.

Інший додатковий капітал включає: суму дооцінки необоротних активів; вартість активів, отриманих безоплатно підприємством від інших юридичних або фізичних осіб та інші види додаткового капіталу.

Резервний капітал відображає суму резервів, створених за рахунок нерозподіленого прибутку підприємства у відповідності до чинного законодавства або засновницьких документів.

Нерозподілений прибуток являє собою суму прибутку, який залишився у підприємства та реінвестований у його господарську діяльність, а цільове фінансування - сума цільових надходжень, отриманих з бюджету.

Крім власного капіталу, фінансові ресурси підприємств формуються також за рахунок залучених і позикових коштів.

До складу залучених фінансових ресурсів включають кредиторську заборгованість за товари, роботи, послуги, а також усі види поточних зобов'язань підприємства по розрахунках:

- сума авансів, отриманих від юридичних і фізичних осіб у рахунок подальших поставок продукції, виконання робіт, надання послуг;

- сума заборгованості підприємства з усіх видів платежів до бюджету, включаючи податки, утримувані з доходів робітників;

- заборгованість по внесках до позабюджетних фондів, фонду соціального страхування, до Пенсійного фонду, по страхуванню майна підприємства та індивідуальному страхуванню його робітників;

- заборгованість підприємства з виплати дивідендів його засновникам;

- сума векселів, які видало підприємство постачальникам, підрядникам у рахунок забезпечення поставок продукції, виконання робіт, надання послуг тощо.

До складу позикових фінансових ресурсів входять довгострокові і короткострокові кредити банків, а також інші довгострокові фінансові зобов'язання, пов'язані з залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки та ін.

Усі види фінансових ресурсів відображені у відповідних розділах пасиву балансу підприємства.

Склад фінансових ресурсів, їхні обсяги залежать від виду та розміру підприємства, роду його діяльності, обсягів виробництва. При цьому обсяг фінансових ресурсів тісно пов'язаний з обсягом виробництва, ефективною роботою підприємства. Чим більше обсяг виробництва і вище ефективність роботи підприємства, тим більше обсяг власних фінансових ресурсів, і навпаки.

Наявність у достатньому обсязі фінансових ресурсів, їхнє ефективне використання, визначають добрий фінансовий стан підприємства: платоспроможність, фінансову стійкість, ліквідність. У цьому зв'язку найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найефективніше їх використання з метою підвищення ефективності роботи підприємства в цілому.

Перехід до ринкової економіки, який здійснюється в процесі роздержавлення, передбачає наявність багатьох суб'єктів господарювання різних форм власності: державної, комунальної, кооперативної, орендної, акціонерної, приватної, змішаної.

Функціонування кожного господарюючого суб'єкта тієї чи іншої форми власності передбачає і свої особливості в організації фінансів. Вони виявляються в формуванні статутного фонду (капіталу), розподілі прибутку, формуванні і використанні фондів грошових коштів, взаємовідносинах з бюджетом тощо.

Більш конкретно особливості організації фінансів у підприємств різних форм власності проявляються при формуванні їх фінансових ресурсів. Так, якщо у підприємств державної форми власності фінансові ресурси формуються в основному за рахунок бюджетних коштів, то на підприємствах недержавної форми власності вони формуються в основному за рахунок часткових (пайових) внесків засновників - юридичних і фізичних осіб.

У той же час, в умовах ринку для підприємств навіть державної форми власності в значній мірі скорочуються бюджетні асигнування на різні цілі. З іншого боку, у багатьох підприємств з'являються такі джерела фінансових ресурсів, як дивіденди і відсотки по цінних паперах, прибуток від участі в діяльності інших підприємств, прибуток від проведення операцій з валютою та валютними цінностями та ін.

РОЗДІЛ 2. Особливості фінансової діяльності підприємств житлово-комунального господарства

2.1 Особливості функціонування житлово-комунального господарства

Житлово-комунальне господарство - галузь, що в сучасних умовах забезпечує задоволення першочергових потреб життєдіяльності населення, є однією з найбільших у господарському комплексі держави. Розвиток житлово-комунального господарства, підвищення рівня та якості його послуг - один з факторів, що сприяють збільшенню вільного часу населення, створенню сприятливих умов для відтворення робочої сили, а отже, і підвищенню ефективності суспільної праці [42, с. 21].

Житлове господарство, яке включає в себе житлово-експлуатаційні контори і ремонтно-будівельні організації та комунальне господарство (санітарно-технічні, енергетичні, транспортні підприємства, підприємства зеленого господарства спецкомбінати та ін.) мають відмінні механізми своєї роботи, хоча діяльність їх підпорядкована єдиній меті - створенню відповідних до норм та стандартів умов проживання населення шляхом надання послуг, виконання робіт та виготовлення продукції високої якості.

Суттєвими особливостями галузі є: нетранспортабельність кінцевого результату її функціонування, призначеного для певного населеного пункту (вода, очистка стічних вод, теплова енергія, ремонтно-будівельне виробництво, комплексний благоустрій); співпадання в часі процесів виробництва і споживання; неможливість накопичення, а тому необхідність виробництва в об'ємах, що повністю забезпечать потреби споживання на даний час.

Специфіка підприємств галузі визначається ще й наступними їх особливостями: по-перше, значна частина підприємств житлово-комунального господарства повинна забезпечувати виконання виробничої програми на постійній основі (водо-, електро-, газо-, теплопостачання); зрозуміло, що встановлення необхідних для цього резервних потужностей (за неможливості уникнення виходу обладнання з ладу), призводить до зниження ефективності капітальних вкладень і роботи підприємств в цілому; по-друге, виробнича потужність комунальних підприємств, що розрахована на забезпечення пікових потреб, в середньому використовується на низькому рівні, що, знову ж таки, знижує, ефективність вкладень в комунальне господарство і погіршує економічні показники роботи підприємств.

2.2 Деякі особливості фінансової діяльності, ведення бухгалтерського і податкового обліку в державних житлових організаціях

Державний житловий фонд, суспільний житловий фонд, фонд житлово-будівельних кооперативів, приватний житловий фонд, що належить громадянам на правах особистої власності, становлять систему належності житлового фонду, що склалася. Ця система закріплена в Основах житлового законодавства.

Цей фонд обслуговують житлово-експлуатаційні організації, основні вимоги до яких записані в Житловому кодексі України.

Свою діяльність житлово-експлуатаційні господарства провадять на підставі господарсько-фінансових планів, а також кошторисів експлуатаційних доходів і витрат. Державні житлово-експлуатаційні підприємства переважно планово-збиткові [37, с. 46].

Специфіка ведення господарської діяльності викликає й деякі особливості в організації і веденні бухгалтерського і податкового обліку.

Відповідно до нового Плану рахунків, витрати житлової організації враховуються на рахунку 23 "Виробництво" з відповідними субрахунками, які житлова організація відкриває самостійно.

До доходів житлової організації зараховують:

- орендну плату;

- квартирну плату і відшкодування експлуатаційних витрат;

- надходження від підприємств і організацій за обслуговування внутрішньобудинкових мереж і обладнання;

- збори з орендарів за відшкодування експлуатаційних витрат;

- надходження від прийнятих на обслуговування будинків житлово-будівельних кооперативів;

- інші доходи.

Склад витрат підприємств житлового господарства

Склад витрат підприємств житлового господарства затверджений Постановою №939. До нього входять такі статті:

- утримання обслуговуючого персоналу;

- утримання домогосподарства;

- амортизація (знос) основних фондів, крім житлового фонду;

- капітальний ремонт основних фондів, крім житлового фонду;

- поточний ремонт житлового фонду;

- експлуатація ліфтів;

- утримання апарату управління;

- інші прямі витрати.

Підприємства житлового господарства, пов'язані з утриманням будинків і прибудинкових територій, включають до складу витрат тільки ті витрати, які підлягають відшкодуванню в складі тарифів на квартирну плату й експлуатаційних витрат орендарями.

Орендарі і квартиронаймачі, крім експлуатаційних витрат, оплачують також і цільові витрати, тобто витрати на комунальне обслуговування, через житлову організацію.

До цільових витрат належать:

- водопостачання;

- центральне опалювання;

- електропостачання;

- газопостачання;

- каналізація.

Облік доходів житлова організація веде на субрахунку 703 "Дохід від реалізації робіт і послуг". Прибутки від оренди нежитлових приміщень враховуються на субрахунку 714 "Дохід від операційної оренди активів". Облік витрат ведеться на рахунку 23 "Виробництво" з відкриттям субрахунку підприємством самостійно з подальшим списанням цих витрат на субрахунок 903 "Собівартість реалізованих робіт і послуг". Адміністративні витрати враховуються на рахунку 92 "Адміністративні витрати" і списуються безпосередньо на субрахунок 791 "Фінансовий результат від звичайної діяльності".

Облік витрат і доходів з комунального обслуговування квартиронаймачів здійснюється окремо від витрат і доходів з квартплати на рахунку 23 "Виробництво" на окремому субрахунку, що відкривається самостійно підприємством. За дебетом цього субрахунку відображаються витрати житлової організації з комунального обслуговування. У кредиті знаходять своє відображення цільові збори, нараховані квартиронаймачам на покриття цих витрат. Треба врахувати, що витрати на комунальні послуги мають бути повністю відшкодовані квартиронаймачами і орендарями, такі витрати і збори не відображаються на рахунках результатів діяльності житлової організації.

Розглянемо типові проведення з обліку доходів і цільових надходжень житлової організації в таблиці 2.1.

У визначенні бази оподаткування послуг житлові організації використовують положення Закону про ПДВ. Враховуючи те, що вартість житлово-комунальних послуг підлягає державному регулюванню, базою обкладення ПДВ буде регульована ціна, встановлена виконавчою владою. З моменту набрання чинності Законом України про ПДВ метод обчислення податкових зобов'язань і податкового кредиту кілька разів змінювався.

На підтримку житлово-комунальної сфери Президент України підписав Указ №234/99, яким знову був введений "касовий" метод при обчисленні податкових зобов'язань і податкового кредиту. Це означає, що податкові зобов'язання виникають у підприємства в момент отримання коштів, а податковий кредит - у момент списання коштів з поточного рахунка в національній валюті.

Таблиця 2.1

Типові проведення з обліку доходів і цільових надходжень житлової організації

| № з/п

|

Зміст операції

|

За старим Планом рахунків

|

За новим Планом рахунків

|

| Дебет

|

Кредит

|

Дебет

|

Кредит

|

| Облік доходів

|

| 1

|

Нарахована квартплата за тарифами з ПДВ

|

764

|

291

|

377

|

703

|

| 2

|

Нарахована орендна плата за нежитлові приміщення з ПДВ

|

764

|

291

|

377

|

713

|

| 3

|

Нарахована сума зборів за нежитлові приміщення для відшкодування експлуатаційних витрат з ПДВ

|

764

|

291

|

377

|

713

|

| 4

|

Нараховані різні суми зборів для покриття витрат житлової організації з ПДВ

|

764

|

291

|

377

|

703

|

| 5

|

Відображені розрахунки за податковими зобов'язаннями з ПДВ від сум квартплати

|

291

|

671

|

703

|

643

|

| 6

|

Відображені розрахунки за податковими зобов'язаннями з ПДВ від сум оренди

|

764

|

671

|

713

|

643

|

| 7

|

Надійшли платежі від квартиронаймачів

|

51

|

764

|

311

|

377

|

| 8

|

Нараховані податкові зобов'язання з ПДВ

|

671

|

68 ПДВ

|

643

|

641 ПДВ

|

У Законі про прибуток визначено, що валовий дохід - це загальна сума доходу від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду. Для житлової організації - це виручка, дотації, субсидії. Датою збільшення валового доходу житлової організації буде або дата зарахування коштів на рахунок у банку, або дата оприбуткування грошей у касу, або дата фактичного надання результатів послуг житлової організації.

Якщо вартість послуг житловій організації буде відшкодована субсидіями або дотаціями, датою збільшення валового доходу буде дата надходження коштів на поточний рахунок у банку або дата отримання відповідної компенсації, до якої зараховують і зменшення заборгованості організації перед бюджетом.

Склад валових витрат визначений статтею 4.1 Закону про прибуток, відповідно до якої до складу валових витрат включаються всі витрати підприємства, пов'язані з господарською діяльністю, сплачені (нараховані) протягом податкового періоду в зв'язку з підготовкою, організацією, веденням виробництва, продажем послуг і охороною праці. Виходячи з цього датою збільшення валових витрат вважається дата, що припадає на податковий період, протягом якого відбувається будь-яка з подій: або дата списання коштів з поточного рахунка в банку, або дата фактичного отримання платником податків результатів робіт.

Що стосується дотацій у житлове господарство, то дотація - це фінансова компенсація частини експлуатаційних витрат житловим організаціям з боку держави у зв'язку зі встановленням регульованих тарифів, ставок. Дотації розраховуються за формулою:

розрахунковий тариф = регульований тариф, встановлений місцевими органами влади + державна дотація.

Суми дотацій, отримані підприємством, у бухгалтерському обліку відображаються в кореспонденції з рахунком 48 "Цільове фінансування і цільові надходження" з одночасним записом за дебетом рахунка 48 і кредитом субрахунку 718 "Отримані гранти і субсидії".

Отримані субсидії не оподатковуються ПДВ, оскільки не виникає бази оподаткування. Згідно з пунктом 4.1 Закону про ПДВ, базою оподаткування є регульований тариф, а, як видно з формули, дотації надходять понад регульований тариф.

Однак суми дотацій, отримані протягом податкового періоду, при надходженні коштів на поточний рахунок у банку включаються до складу валового доходу.

Не менш важливим питанням в обліку житлової організації є облік субсидій, права на отримання яких передбачені Постановою №512, згідно з якою громадянам, сімейний дохід яких нижчий від передбаченого у цій Постанові, держава призначає щомісячну безготівкову субсидію на покриття витрат за житлово-комунальні послуги.

При нарахуванні квартирної плати і вартості комунальних послуг квартиронаймачам житлова організація в дохід включає вартість послуг за регульованими тарифами, встановленими місцевими органами влади. У валовий дохід житлової організації буде включатися повністю квартирна плата і вартість комунальних послуг. Однак датою виникнення валового доходу буде:

- дата нарахування квартирної плати - на суму квартплати, що відшкодовується квартиронаймачами;

- дата надходження на поточний рахунок у банку субсидій - на суму квартирної плати, що відшкодовується шляхом надання дотацій.

Таблиця 2.2

| № з/п

|

Зміст операції

|

За старим Планом рахунків

|

Сума

|

За новим Планом рахунків

|

Сума

|

| Дебет

|

Кредит

|

Дебет

|

Кредит

|

| Вересень

|

| 1

|

Нарахована квартплата за вересень

|

764

|

291

|

20000

|

377

|

703

|

18000

|

| 2

|

Відображені розрахунки за податковими зобов'язаннями з ПДВ

|

764

|

671

|

4000

|

703

|

643

|

3000

|

| 3

|

Відображена заборгованість за субсидіями (з ПДВ), у т. ч. квартплата - 5000 грн., ПДВ - 1000 грн.

|

96

|

764

|

6000

|

48

|

703

|

6000

|

| Жовтень

|

| 4

|

Надійшла квартплата від квартиронаймачів

|

51

|

764

|

18000

|

311

|

377

|

18000

|

| 5

|

Нараховані податкові зобов'язання з ПДВ

|

671

|

68 ПДВ

|

3000

|

643

|

641 ПДВ

|

3000

|

| 6

|

На поточний рахунок зараховані частково суми субсидій

|

51

|

96

|

3000

|

311

|

48

|

3000

|

| 7

|

Зроблено залік сум за платежами до бюджету

|

68

|

96

|

3000

|

641

|

48

|

6000

|

| 8

|

Нараховані податкові зобов'язання з ПДВ

|

671

|

68 ПДВ

|

1000

|

703

|

641 ПДВ

|

1000

|

У базу обкладення ПДВ включається вся сума плати за житлово-комунальні послуги за регульованим тарифом.

Розглянемо приклад з діяльності ЖЕКу №11 міста Києва.

Нарахована квартирна плата за тарифом за вересень у сумі 24000 гривень, податкові зобов'язання з ПДВ - 4000 гривень, від громадян має надійти квартплата в сумі 18000 гривень, у т. ч. ПДВ - 3000 гривень, субсидії - 6000 гривень, у т. ч. ПДВ -1000 гривень.

Результат відображення на рахунках бухгалтерського обліку оформимо в таблиці 2.2

Що стосується податкового обліку, то за вищезгаданими операціями валові доходи виникають:

- у вересні - у розмірі 15000 грн.;

- в жовтні - у розмірі 5000 грн.

2.3 Аналіз фінансового стану підприємств житлово-комунального господарства

Фінансовий стан підприємств галузі є вкрай тяжким. В даному розділі наводяться статистичні дані про фінансовий стан підприємств ЖКГ, які отримані з доповіді Голови Комітету на розширеному засіданні колегії Держжитлокомунгоспу „Про хід реформування житлово-комунального господарства України” від 22 липня 2009 р. м. Київ

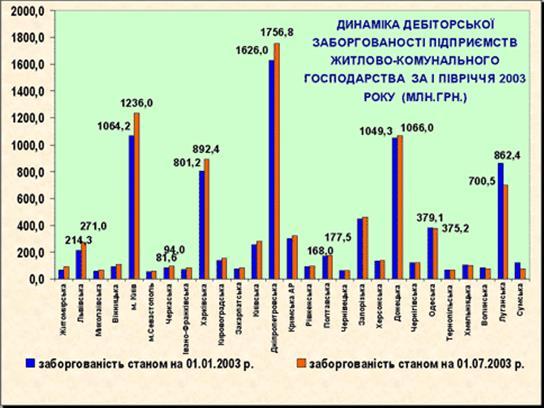

Дебіторська заборгованість підприємств комунальної власності з початку року зросла на 4,9 відсотка і станом на 1 липня 2009 року складала 9,0 млрд. грн. ( у І півріччі минулого року вона зросла на 3,3 відсотка).

Найбільші темпи приросту заборгованості мали місце у Житомирській області - на 34,8%, Львівській – на 26,8%, Миколаївській – на 18,7%, Вінницькій – на 18,0% та м. Києві - на 16,1%. (Див. рис.2.1)

Основними причинами цього є:

Перша – заборгованість споживачів за житлово-комунальні послуги.

За даними обласних управлінь житлово-комунального господарства заборгованість населення з оплати житлово-комунальних послуг у січні - червні 2009 року зросла на 8,4 відсотка і станом на 1 липня 2009 року становить 5,3 млрд. грн.

Рис. 2.1

Якщо у 2002 році порівняно з попереднім роком вдалося удвічі скоротити темпи зростання заборгованості населення з оплати житлово-комунальних послуг (з 12,7% - до 6 % ), а рівень оплати населенням житлово-комунальних послуг становив 92%, то у першому кварталі 2003 р. – лише 69%, і тільки у червні він досяг майже 88%. Найнижчий рівень оплати в Автономній Республіці Крим, Луганській та Дніпропетровській областях - менше 78%.

Другою причиною приросту заборгованості є зростання протягом січня – червня 2003 року на 22,7% заборгованості бюджетних установ та організацій, яка нині становить майже 457 млн. грн.

Збільшилась бюджетна заборгованість по пільгах та субсидіях перед підприємствами житлово-комунального господарства - станом на 1 липня 2003 року вона склала 155,8 млн. грн.

Третя причина - заборгованість госпрозрахункових підприємств.

Незважаючи на те, що за І півріччя поточного року борг цих підприємств за спожиті комунальні послуги зменшився на 7,9 відсотка, він станом на 1 липня 2003 року становить 1,9 млрд. грн. При цьому відбулось його зростання в Івано-Франківській області на 47,5 відсотка, Львівській – на 40,5 відсотка, Рівненській – на 35,6 відсотка (у минулому році в цих областях заборгованість госпрозрахункових підприємств також зростала відповідно на 20,2%, 9,8% та 54,1%).

Четверта причина - і мабуть головна - це недосконала тарифна політика.

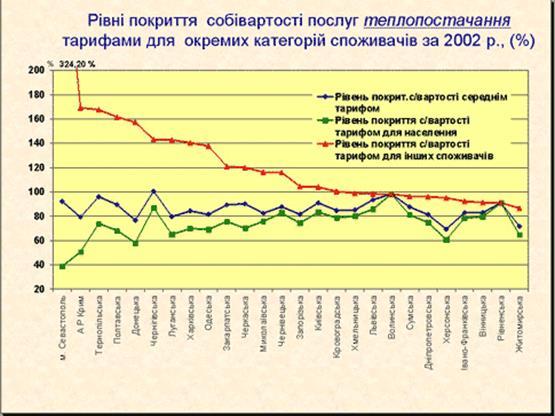

Як можна побачити на рисунках (2.2-2.4), рівень тарифів практично у всіх регіонах не забезпечує відшкодування витрат звичайної діяльності підприємств.

Рис. 2.2

За оперативними даними підприємств-виробників послуг, рівні відшкодування населенням фактичної вартості послуг в областях по базових підприємствах коливаються:

з теплопостачання – від 65 відсотків у м. Севастополі до 100 відсотків у містах Києві, Дніпропетровську, Львові, Миколаєві, Одесі, Харкові та Чернігові;

з водопостачання – від 24 відсотків в АР Крим до 100 відсотків у м. Києві;

з водовідведення – від 27 відсотків у м. Севастополі до 100 відсотків у містах Києві та Одесі.

Рис. 2.3

Місцевим органам влади потрібно предметно займатись цим питанням: або встановлювати тарифи, які б відшкодовували фактичну вартість послуг, або відшкодовувати підприємствам галузі через місцеві бюджети різницю в тарифах у разі затвердження їх нижчими від собівартості.

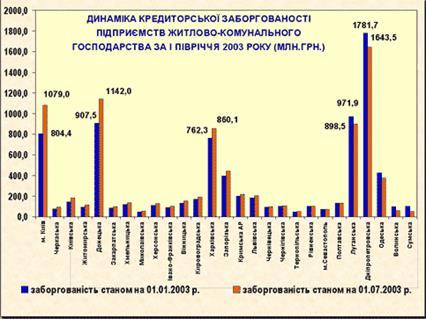

Зростання дебіторської заборгованості суттєво впливає на кредиторську заборгованість підприємств житлово-комунального господарства, яка протягом січня – червня зросла на 6,7% і станом на 1 липня 2003 року склала 8,8 млрд. грн. ( у І півріччі 2002 році вона зросла тільки на 5,5 відсотка) (див. рис.2.5).

Рис. 2.4

Значне збільшення відбулось у м. Києві - на 34,1% та в областях: Черкаській - на 29,0%, Київській - на 27,6%, Житомирській - на 26,0%.

Рис. 2.5

Внаслідок цього не забезпечуються у повному обсязі поточні розрахунки за енергоносії, несвоєчасно виконуються податкові зобов'язання, існує заборгованість із заробітної плати. Очікувані збитки підприємств у першому півріччі складуть близько 450 млн. грн.

У загальній сумі кредиторської заборгованості найбільшу занепокоєність викликає заборгованість за енергоносії. З початку року вона зросла на 13,4 відсотка і на 1 липня 2003 року становила 4,9 млрд. грн. Її збільшення відбулось майже у всіх регіонах України. Наприклад, у Житомирській і Миколаївській областях майже вдвічі, Херсонській – на 38,7 відсотка. Лише у Сумській, Волинській, Дніпропетровській областях та м. Севастополі спостерігається зменшення заборгованості за енергоносії.

Було проведено аналіз річних фінансових звітів підприємств житлово-комунального господарства, наданих областями. Кращі матеріали подані Чернігівською, Закарпатською, Дніпропетровською, Кіровоградською, Івано-Франківською та Сумською областями. Після зіставлення реальних можливостей та фактичних рівнів розрахунків за газ та електроенергію виявилося, що тільки в окремих областях вони майже тотожні ( розходження близько 2-3 %). (див. рис. 2.6)

Рис. 2.6

У комунальній теплоенергетиці - це Херсонська, Івано-Франківська, Закарпатська, Дніпропетровська та Тернопільська області. У водопровідно-каналізаційному господарстві - Черкаська, Львівська, Запорізька, Хмельницька, Сумська та Одеська області.

Враховуючи, що практично всі підприємства перебувають у зоні збитковості, вирішальним фактором у розрахунках за енергоносії є управлінські рішення керівників щодо пріоритетності використання фінансових ресурсів підприємств. У цьому випадку фактичні показники розрахунків суттєво відрізняються від можливостей як у більшу, так і в меншу сторону.

Так, теплопостачальні підприємства Рівненської, Луганської, Черкаської Кіровоградської областей, а також підприємства водопровідно-каналізаційного господарства Дніпропетровської, Луганської, Закарпатської, Чернівецької, Харківської та ряду інших областей можуть розрахуватися за енергоносії на рівні 60-70%. Проте їх фактичний рівень сплати в 1,5 – 2 рази нижчий.(див. рис. 2.7)

Рис. 2.7

Як свідчить аналіз розподілу виручки, причиною цього є те, що пріоритетними напрямами використання коштів обрані інші статті витрат (водопровідно-каналізаційне господарство Закарпатської області – бюджетні платежі та зарплата, Чернівецької області – матеріали для ремонтних робіт, Херсонської області – зарплата; теплове господарство Рівненської та Луганської, водопровідно-каналізаційне господарство Дніпропетровської, Луганської областей та АР Крим – інші неосновні статті витрат).

Аналіз структури інших неосновних витрат на прикладі підприємств Дніпропетровської області засвідчив, що, працюючи збитково, вони витрачають кошти на невиробничі цілі: утримання об’єктів соціально-культурного призначення, благодійну та шефську допомогу, додаткові соціальні пільги робітникам тощо. Впровадження жорсткого контролю з боку облдержадміністрації за розподілом коштів дозволило у стислі терміни поліпшити стан розрахунків цих підприємств за електроенергію.

Кардинально інший підхід до використання коштів обрано у тих регіонах, де платежі за енергоносії перевищують реальні можливості підприємств, які в умовах дефіциту фінансових ресурсів переважну їх частину спрямовують на енергорозрахунки, збільшуючи тим самим заборгованість із заробітної плати та податкову недоїмку, використовують не за призначенням амортизаційні нарахування.

Так, підприємства водопровідно-каналізаційного господарства Київської області, перевиконуючи планові показники сплати за електроенергію на 12 %, водночас упродовж 2002 року збільшили заборгованість із заробітної плати в 1,5 раза, з бюджетних платежів – в 1,2 раза. Теплопостачальні підприємства Чернівецької області розрахувались за газ на 101,2%, спрямовуючи на ці цілі 60,3% коштів, водночас збільшили заборгованість із заробітної плати у 3,5 раза, з бюджетних платежів – в 1,5 раза.

Ряд підприємств при значній нестачі власних обігових коштів залучають банківські кредити для забезпечення більш повної сплати за енергоносії, що також негативно впливає на їх фінансовий стан, адже банківські кошти не включаються у виробничий процес і не впливають на підвищення його ефективності. Це стало характерним для підприємств водопровідно-каналізаційного господарства Кіровоградської, Волинської, Чернігівської та Одеської областей, теплопостачальних підприємств Миколаївської, Полтавської, Житомирської, Сумської, Одеської, Чернігівської, Івано-Франківської областей, АР Крим.

Переконані, що підприємства навіть у складних умовах господарювання повинні планувати свою фінансову діяльність виходячи з реальних можливостей, визначати пріоритетні напрями спрямування обігових коштів, прогнозувати наслідки прийнятих рішень.

Чому при рівних умовах господарювання вдається досягти зменшення дебіторської заборгованості в Сумській області на 36,9 відсотка, Луганській – на 18,8 відсотка та Волинській на 9,9 відсотка, а також кредиторської заборгованості в тій же Сумській області на 50,9 відсотка, Волинській – на 38,9 відсотка, Одеській – на 11,8 відсотка.

За рахунок зменшення собівартості послуг теплопостачання в першому кварталі поточного року у 13 областях рівень їх відшкодування споживачами зріс майже на 10 відсотків - це Волинська, Дніпропетровська, Закарпатська, Львівська, Миколаївська, Одеська, Харківська області та інші.

Крім того, фондовіддача на підприємствах комунальної теплоенергетики становить 0,45 грн., а у водопровідно-каналізаційному господарстві взагалі – 0,15 грн.

Наведений аналіз виконано на основі узагальнених обласних показників. З метою визначення ефективності функціонування кожного підприємства доцільно рекомендувати керівникам місцевих органів влади провести фінансовий аудит комунальних підприємств, виявити та усунути недоліки, що погіршують їх економічне становище, забезпечити планування фінансової діяльності.

За даними експертів, тільки за рахунок організаційних заходів стосовно закупівлі матеріальних ресурсів за оптимальними цінами, покращання структури виробничих і невиробничих фондів можна заощадити не менше 2% вартості річного обсягу послуг.

РОЗДІЛ 3. Основні напрямки реформування житлово-комунального господарства

3.1 Основні проблеми підприємств житлово-комунального господарства на сучасному етапі

Сучасний етап розвитку житлово-комунального господарства України є складним. Ситуація в галузі була запрограмована ще в період 70-80-х років, коли, незважаючи на всі неодноразово проголошувані зміни в житлово-комунальному господарстві, вони носили лише косметичний характер, залишаючи хибну основу - затратний механізм функціонування підприємств галузі.

Ще однією причиною негараздів був слабкий розвиток сфери послуг в цілому. Так, в колишньому СРСР обсяг платних послуг в структурі витрат сімей робітників та службовців навіть в два останні десятиріччя його існування складав в середньому 10%. І це не було свідченням високих доходів, а скоріше низького рівня побутового та житлово-комунального обслуговування населення. Громадяни отримували дуже мало, хоча і дешевих послуг. Про недостатню їх кількість свідчать дані ООН, за якими (1985 р.) СРСР займав 77 місце (з 128) по особистому споживанню на душу населення, або 25,8% від обсягів особистого споживання в США [43, с. 92].

При нормативі раціонального споживання послуг житлово-комунального господарства в 106,7 карбованця, фактичний обсяг послуг галузі по СРСР в останні роки його існування складав 39,86 карбованця на одного жителя, тобто лише 37,3% від нормативу. Загальна забезпеченість платними послугами по Союзу становила 47,7%. В той же час ще на початку 80-х років частка витрат населення на послуги складала, наприклад, в США та Японії - 42% від їх загальної величини, а протягом наступного десятиріччя в США вона перевищила 50%.

Подані загальносоюзні показники в повній мірі характеризували і ситуацію в Україні. Протягом останнього десятиліття робилися неодноразові спроби активізувати розвиток сфери. Ефективність подібних кроків була суперечливою, що відповідним чином впливало і на результативність роботи галузі.

Доречно зауважити, що хоча в період до початку реформ вартість житлово-комунальних послуг була невиправдано низькою (що в свою чергу позитивно не впливало на їх якість), не можна сьогодні здійснювати вірні кроки по приведенню цін на них хоча б до рівня їх собівартості, адміністративно підвищуючи тарифи, не продумавши механізму уможливлення сплати їх громадянами.

Тільки комплексний підхід до вирішення даної проблеми, що одночасно збільшив би як пропозицію послуг (через створення житлово-комунальних підприємств різних форм власності, забезпечення їх самофінансування, самоокупності, прибутковості, а отже, і ефективності) так і забезпечив би можливість населенню їх оплатити (отримати), здатний розірвати замкнене коло. Якщо вирішити питання економічної дисципліни всіх стабільно працюючих господарюючих суб'єктів та створити сприятливі законодавчі умови для розвитку виробництва, то питання конкретних галузей і, зокрема, житлово-комунального господарства, треба буде вирішувати не в плані "існуватиме - зазнає руйнації", а у розрізі проведення науково обґрунтованого реформування підприємств та галузі в цілому для забезпечення їх продуктивної роботи з врахуванням всіх діючих чинників.

3.2 Резерви підвищення ефективності фінансової діяльності підприємств житлово-комунального господарства

Впровадження комплексного системного підходу до удосконалення управління в житлово-комунальному господарстві, що зумовлене необхідністю подальшого інтенсивного розвитку галузі, повинно передбачати:

а) організацію наукових досліджень і проектні розробки по проблемах управління;

б) власне, раціоналізацію управління (функцій, методів, процесів) на конкретному об'єкті. Ці завдання є взаємопов'язаними і вирішення одного з них вимагає виконання робіт по іншому.

Аналіз висловлених в економічній та спеціальній літературі міркувань дозволяє зробити висновок, що метою управління житлово-комунальним господарством є досягнення конкретизованого в часі і просторі його стану, що виступає як база для оцінки різних альтернатив та вибору найкращого варіанту виробничо-господарської діяльності об'єкту управління. Вирішувані проблеми та здійснювані дії формулюються у вигляді комплексу цілей, чітких постановок задач, що передбачають можливість оцінки досягнутих результатів.

Джерелом зменшення втрат і значним резервом покращання роботи житлово-комунального господарства є поліпшення використання його виробничих фондів. Слід зазначити, що у зв'язку з великою кількістю та різноманітністю наявних на балансах підприємств житлово-комунального господарства основних фондів, підвищення ефективності функціонування останніх є важливим фактором сприяння покращанню діяльності галузі в цілому. Забезпечення зростання продуктивності обладнання і споруд шляхом удосконалення технології та організації виробництва і підвищення кваліфікації працівників (інтенсивний шлях) та удосконалення режимів роботи основних засобів, скорочення часу їх перебування у ремонтах та ліквідації позапланових простоїв (екстенсивний шлях) здатні значно збільшити економічний ефект та підвищити ефективність роботи житлово-комунального господарства.

Поліпшення ситуації в економіці країни в цілому, за умови паралельного реформування галузі, повинно позитивно вплинути на стан забезпечення житлово-комунальних підприємств оборотними засобами. Тоді підвищення швидкості їх обороту, зумовлене вже мікроекономічними чинниками, створить додаткові умови для прибуткової роботи підприємств галузі, зменшивши втрати на всіх ланках економічної ієрархії.

Підвищення продуктивності праці в галузях житлово-комунального господарства наразі вимагає не лише прискорення впровадження досягнень науково-технічного прогресу (який на сучасному етапі розвитку є запорукою не тільки ефективності, а власне й виживання господарських суб'єктів), удосконалення організації виробництва і праці, а й особливого врахування соціально-економічного аспекту проблеми в плані покращання умов праці й зростання кваліфікації кадрів. Дані питання залишаються невирішеними в ситуації, коли часто незадовільні умови праці та низький рівень доходів працівників житлово-комунального господарства спричиняють масовий відтік з галузі кваліфікованих кадрів.

Особливості житлово-комунального господарства, спричинені характером продукції (робіт, послуг), вносять своєрідність і в систему планування, фінансування, організації та стимулювання праці і багато в чому визначають її ефективність. Це зумовлює необхідність покращання діючих і розробки нових систем стимулювання, розпочинаючи з рівня окремих підприємств, що, при науково обґрунтованому підході, сприяло б підвищенню ефективності їх роботи, а отже позитивно відбилося б і на роботі галузі в цілому.

Дослідження свідчать, що недооцінка особливостей галузі при розробці систем стимулювання знижує дієвість стимулів. Адже підвищення темпів виробництва продукції (робіт, послуг) досягається не лише за рахунок збільшення винагород. Важливим є з допомогою останніх спрямувати інтереси працівників на усунення причин, що ускладнюють виконання виробничої програми. Система стимулювання, що сприяє реалізації лише поверхневих резервів, не забезпечує ефективного впливу на економічну зацікавленість працівників в напрямку збільшення обсягів виробництва і підвищення якості.

Лише у випадку належної оцінки праці висококваліфікованих працівників, ми зможемо отримати реальні та якісні результати. Хоча, зрештою, ця проблема є поширеною в Україні і має вирішуватися як в житлово-комунальному господарстві, через зміну принципів та механізму його роботи , так і в інших галузях економіки держави.

Проблема забезпеченості житлово-комунального господарства працівниками виникає й у зв'язку зі значною питомою вагою робітників зайнятих ручною працею. Особливо це стосується житлового господарства, де в загальній чисельності працівників, наприклад, двірники складають приблизно половину. Вирішення проблеми механізації, що вже давно не стоїть в країнах Заходу, в Україні, у зв'язку зі структурою персоналу та економічним становищем підприємств, вимагає складних, але нагальних рішень. Тільки забезпечивши високий рівень механізації та автоматизації праці в галузі і, разом з тим, створивши умови праці, що відповідають санітарно-гігієнічним нормам, зменшуючи чисельність робітників зайнятих на шкідливих роботах, та гарантувавши дотримання вимог охорони праці в цілому, поряд із забезпеченням роботою всіх тих, хто її потребує, можна сподіватися на покращання соціально-демографічної структури колективів та добробуту працюючих в житлово-комунальному господарстві - необхідних умов підвищення якості послуг та культури обслуговування.

Надзвичайно важливим джерелом розширення виробництва та підвищення його ефективності в житлово-комунальному господарстві є зниження собівартості продукції (робіт, послуг). І хоча підприємства галузі споживають відносно незначну кількість матеріалів і суттєво відрізняються за структурою собівартості по підгалузях, характерною спільною рисою їх є висока трудомісткість виробництва та його фондомісткість. До основних факторів, що визначають рівень собівартості підприємств житлово-комунального господарства слід віднести: рівень реформованості господарського механізму конкретних підприємств та їх адаптованість до роботи в ринкових умовах, розміри підприємств, ефективність використання основних фондів, наявність резервних потужностей, кваліфікацію персоналу, особливості місцевих умов.

На сучасному етапі розвитку економіки, у плані зниження собівартості продукції житлово-комунального господарства, поряд з необхідністю зростання, знову ж таки, продуктивності праці (темп росту якої повинен випереджати темп росту заробітної плати) і відповідному зменшенні частки заробітної плати робітників і умовно-постійних витрат в загальній їх сумі, скороченням цехових і загальноексплуатаційних витрат, покращанням використання виробничих потужностей та ліквідацією невиробничих втрат, особливої ваги набуває економія матеріалів, палива, електроенергії. Зниження їх витрат на виробництво одиниці продукції має досягатися шляхом покращання конструкції енергетичних котлів, насосних агрегатів, рухомого складу електротранспорту, удосконалення технологічних процесів, а також здійснення організаційно-технічних заходів спрямованих на підвищення коефіцієнта корисної дії електроагрегатів, своєчасного проведення профілактичних ремонтів енергетичного обладнання, покращання умов зберігання палива.

В житлово-комунальному господарстві, завдяки наявності сьогодні широкого доступу до обчислювальної техніки, в плануванні необхідно ширше застосовувати аналітично-розрахункові, багатоваріантного рішення задач та економіко-математичні методи, що дасть змогу точно розрахувати і вибрати оптимальний з можливих варіантів роботи на перспективу, забезпечивши безперебійне і якісне обслуговування споживачів та своєчасне введення в експлуатацію нових виробничих потужностей.

Разом з тим, планування будь-яких заходів підвищення ефективності роботи галузі, знову ж таки, повинно враховувати необхідність ефективного використання та економії енергетичних, фінансових та інших ресурсів підприємств. Найкраще їх використання пов'язане з розподілом наявних ресурсів між заходами таким чином, щоб по кожному з них дотримувався баланс об'єму необхідних ресурсів з джерелами їх отримання. Цього можна досягти планомірною організацією управління процесами ресурсозбереження. Формування плану управління повинно здійснюватись з врахуванням оптимального використання наявних ресурсів і у відповідності до вимог підвищення ефективності виробництва.

Розвиток планування в житлово-комунальному господарстві вимагає подальшого удосконалення показників планів, що сприятиме досягненню поставлених кінцевих результатів, підвищенню ролі врахування внутрішніх резервів виробництва і досягнень науково-технічного прогресу. Широкі можливості для залучення тут зарубіжного досвіду відкриває швидкий розвиток інформаційних технологій.

В той же час прогнозування на підприємствах житлово-комунального господарства має повною мірою включати узгодження виробничих програм підприємств галузі, що повинні розроблятися на основі уточненого попиту споживачів на житлово-комунальні послуги, з виробничими потужностями даних підприємств, для забезпечення якомога повнішого використання усіх наявних потужностей, звичайно, з урахуванням технологічних та місцевих особливостей.

Вказані проблеми розвитку підгалузей та житлово-комунального господарства в цілому, наявні питання обслуговування та утримання його основних фондів поряд з необхідністю розробки нового механізму використання оборотних засобів, формування собівартості та прибутку на основі ефективної тарифної політики, разом з новим механізмом управління, а отже, і організації галузі, та потребою у використанні сучасних інформаційних технологій, конституюють цілий спектр складних наукових теоретичних та практичних задач, розв'язання яких сприятиме зростанню якісного рівня обслуговування населення та підвищенню ефективності функціонування галузі.

3.3 Перспективні напрямки реформування житлово-комунального господарства

В умовах, що склалися в економіці України, низький рівень і темпи розвитку галузі, її структура прямо впливають не тільки на ступінь задоволення потреб населення й ефективність та якість суспільного виробництва в цілому, але й на вирішення соціально-економічних проблем, що передбачають створення умов для високопродуктивної праці. Існує пряма залежність, суть якої полягає в тому, що чим вища ефективність і якість виробництва продукції (робіт, послуг) в житлово-комунальному господарстві, тим вищий рівень продуктивності суспільної праці та економічної ефективності суспільного виробництва [42, с. 92].

Оцінка ефективності житлово-комунального господарства повинна базуватись не тільки на визначенні величин фондовіддачі, росту продуктивності праці, прибутку та рентабельності в галузі, але й характеризувати соціально-економічний (отримуваний жителями) результат. Для цього не досить застосування нині діючих критеріїв, так як специфіка, а також недоліки в організації функціонування житлово-комунального господарства, нерідко є причиною того, що зростання ефективності роботи підприємств, особливо якості виробництва та рівня обслуговування населення, негативно відбивається на соціально-економічних результатах.

Аналіз господарської діяльності житлово-комунальних підприємств дозволяє зробити висновок, що матеріальне зацікавлення та стимулювання, коли, в умовах ринку, основну роль відіграють не адміністративні, а економічні чинники, набуває першочергового значення. Таке стимулювання сприяє ефективному використанню виробничих потужностей, скороченню термінів будівництва, ремонту, реконструкції, модернізації, швидшому освоєнню нової техніки та технологій, економному використанню матеріально-технічних ресурсів, підвищенню продуктивності і якості праці як окремих працівників так і колективів в цілому.

Основним засобом матеріального стимулювання підвищення ефективності виробничо-господарської діяльності підприємств житлово-комунального господарства є заробітна плата. Відомо, що особиста зацікавленість стає реальною силою збільшення обсягів виробництва лише у випадку, коли забезпечується безпосередній зв'язок між заробітком працюючих і результатами їх праці. Незначне малообгрунтоване підвищення заробітної плати, що не компенсує навіть інфляційних втрат, не досягає поставленої мети, так як є неадекватним життєвим економічним реаліям. Про заохочення до високопродуктивної праці в таких випадках говорити важко. Тому вирішенню цього питання при реформуванні підприємств галузі повинна бути приділена значна увага. Тільки належним чином оцінивши працю висококваліфікованих працівників, ми зможемо отримати реальні та якісні результати.

В умовах трансформації галузі, значної ваги набуває питання встановлення і регулювання тарифів на житлово-комунальні послуги. Перехід від сплати фіксованих сум, які досить часто складали лише незначну частку від собівартості послуг, до сплати повної величини їх вартості виявився надзвичайно складним. І хоча збільшення тарифів носило поступовий характер, в умовах зниження реальних доходів, проблема їх несплати розвивалась швидкими темпами.

В той же час і підприємства житлово-комунального господарства не отримували необхідних сум через несплату населенням і підприємствами коштів за послуги в необхідних розмірах. Питання ж неповного відшкодування державою житлово-комунальним підприємствам нарахованих громадянам субсидій ще більше ускладнювало ситуацію.

Вирішення даної проблеми, за безумовної необхідності сплати повної вартості житлово-комунальних послуг, полягає в створенні в державі умов, що забезпечили б платоспроможність працюючих, в тому числі і на державу, громадян. Адже на даному етапі підприємства житлово-комунального господарства, які класифікувалися як планово-збиткові, тобто компенсували свої витрати і за рахунок реалізації продукції (робіт, послуг) і, значною мірою, за рахунок коштів бюджету (житлово-експлуатаційні організації, окремі підприємства водопровідно-каналізаційного господарства), опинилися в ситуації фактичної відсутності реальної можливості функціонувати з отриманням прибутку, що, в свою чергу, є необхідною умовою діяльності підприємств в умовах ринку.

Виділяючи в даному напрямку, як безумовно важливі, внутрішні фактори роботи підприємств галузі, слід зазначити, що її реформування має розпочинатися і контролюватися засобами механізмів державного управління на найвищих щаблях виконавчої та законодавчої влади з допомогою переважно економічних важелів (хоча б до отримання підприємствами відчутних економічних результатів і можливості пересвідчитися у вигідності роботи в нових умовах). Ситуація сьогодення, коли поряд з наявністю схвалених Кабінетом Міністрів відповідних Концепції розвитку та Програми реформування галузі, реформування конкретних підприємств у відповідності до проголошених принципів відбувається досить повільними темпами, вимагає на місцях нагальної розробки і прийняття до виконання реальних, науково обґрунтованих програм реформування житлово-комунального господарства.

Враховуючи проблеми функціонування житлово-комунального господарства в період до початку реформ, складнощі галузі останнього десятиріччя, елементи зарубіжного досвіду, які придатні для використання в Україні, а також дотримуючись визначеного на державному рівні курсу перетворень в житлово-комунальному господарстві, як доцільні можуть бути запропоновані наступні основні напрямки його реформування: