| БАНКОВСКАЯ СИСТЕМА РОССИИ - совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Включает в себя два уровня: Центральный банк Российской Федерации (Банк России) и кредитные организации.

Ключевым звеном системы выступает Банк России. По действующему законодательству его уставный капитал и иное имущество составляет федеральная собственность, которой он владеет, пользуется и распоряжается. Однако государство отвечает по обязательствам Банка России, а Банк России - по обязательствам государства. Банк России - юридическое лицо, с той лишь особенностью, что оно не имеет устава и не регистрируется в налоговых органах. Данная правовая норма, однако, оспаривается многими экспертами. Банк России -некоммерческая организация, получение прибыли не является целью его деятельности. Прибыль после направления ее в резервы и фонды перечисляется в доход федерального бюджета. Источниками получения прибыли являются: процентные доходы по кредитам и депозитам, доходы-от операций с ценными бумагами и драгоценными металлами, полученные дивиденды по паям и акциям и др. Основными целями деятельности Банка России являются: а) защита и обеспечение устойчивости рубля, в т. ч. его покупательной способности и курса по отношению к иностранным валютам; б) развитие и укрепление банковской системы Российской Федерации; в) обеспечение эффективного и бесперебойного функционирования системы расчетов.

Банк России имеет право эмитировать наличные деньги, изымать их из обращения, принимать решения о выпуске в обращение новых банкнот и монет.

Разрабатывает и проводит в жизнь единую денежно-кредитную политику. Основными инструментами и методами являются: процентные ставки по операциям Банка России; нормативы обязательных резервов, депонируемых в Банке России (резервные требования); операции на открытом рынке; рефинансирование банков; валютное регулирование; установление ориентиров роста денежной массы. Непосредственно сам или через создаваемый при нем орган осуществляет банковское регулирование и надзор, главная цель которых - поддержание стабильной банковской системы, защита интересов вкладчиков и кредиторов.

Высшим органом Банка России является Совет директоров - коллегиальный орган, определяющий основные направления его деятельности. В его состав входят председатель банка России и 12 членов Совета.

Национальные банки республик, будучи территориальными учреждениями Банка России, не имеют статуса юридического лица, не вправе принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров.

Что же касается второго уровня банковской системы, т. е. кредитных организаций, то все они являются коммерческими структурами со статусом юридического лица. Основным мотивом их деятельности является получение прибыли. На осуществление кредитных операций они должны получать специальное разрешение (лицензию) Банка России.

Кредитные организации образуются на различных формах собственности - частной, государственной, муниципальной, собственности общественных объединений и т. п. Кредитные организации подразделяются на две больших группы: а) коммерческие банки, имеющие исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных среден от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц; б) небанковские кредитные организации, могущие осуществлять лишь отдельные банковские операции. Законодательство проводит строгую линию на четкое разграничение банковских и небанковских кредитных организаций. Фирменное наименование кредитной организации должно содержать указание на характер деятельности этого юридического лица посредством использования слов «банк» или «небанковская кредитная организация», а также указание на его организационно-правовую форму.

Преобладают среди кредитных организаций коммерческие банки. У них прослеживаются два направления деятельности. Первое из них - банковские операции, исчерпывающий перечень которых приведен в законе. Это привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение этих привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчетов по поручению физических и юридических лиц, в т. ч. банков-корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий. Среди них надлежит особо выделить межбанковские операции. Кредитные организации на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, осуществлять расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, от крываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России. Второе направление - совершение банковских сделок. Это, например, выдача поручительств за третьих лкц, предусматривающих исполнение обязательств в денежной форме; приобретение права требования от третьих лиц -исполнения обязательств в денежной форме; доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; представление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; лизинговые операции; оказание консультационных и информационных услуг. Исчерпывающего перечня подобных сделок закон не содержит. Кредитная организация вправе осуществлять любые сделки в соответствии с законодательством Российской Федерации. Как свидетельствует практика, в т, ч. мировая, . кредитные организации способны предложить своим клиентам до 200 видов банковских услуг. Вместе с тем российским законодательством установлен прямой запрет на три вида деятельности - производственную, торговую, страховую. Запрещена кредитным организациям также монополистическая деятельность, в частности заключение соглашений и осуществление согласованных действий, направленных на монополизацию .рынка банковских услуг, а также на ограничение конкуренции в банковском деле.

Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом. Кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в т. ч. государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором. Кредитная организация вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности. На денежные средства и иные ценности юридических или физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации, арест может быть наложен не иначе как судом и арбитражным судом, судьей, а также по постановлению органов предварительного следствия при наличии санкции прокурора. Взыскание на указанные ценности может быть обращено только на основании исполнительных документов в соответствии с законодательством Российской Федерации, а их конфискация произведена лишь на основании вступившего в законную силу приговора суда. Второй путь касается особых мер защиты вкладов (денежных средств в рублях или иностранной валюте), размещаемых физическими лицами для хранения и получения дохода в денежной форме в виде процентов. Вклады могут принимать не все кредитные организации, а только банки, имеющие такое право в соответствии с особой лицензией, выдаваемой Банком России. Право на получение лицензии возникает лишь у банков, с даты государственной регистрации которых прошло не менее двух лет, т. е. у имеющих уже опыт банковской деятельности. Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором, т. е. банк обязан заключить его с каждым, кто к нему обратится, и не вправе оказывать преимущество одному лицу перед другими. При этом по вкладам до востребования (выдаются по первому требованию вкладчика) в договоре может быть предусмотрен запрет банку односторонне, без согласия вкладчика уменьшать размер процентов, выплачиваемых на вклад. Что касается срочных вкладов (возвращаются по истечении определенного договором срока), то определенный договором размер процентов на вклад не может быть односторонне уменьшен банком, если иное не предусмотрено законом.

Банки — особые институты, аккумулирующие денежные средства и накопления, предоставляющие кредит, осуществляющие денежные расчеты, выпуск денег в обращение, операции с ценными бумагами и др.

В последнее время в России сложилась двухуровневая система банков Центрального государственного и коммерческих, обслуживающих различные отрасли экономики.

Банки могут быть частными и государственными с уставным фондом не менее 100 млн руб. Частные банки с меньшим уставным фондом могут создаваться с разрешения правительства и Центрального банка России.

Основными функциями банков, по которым определяется их главное назначение, являются: превращение временно свободных денежных средств в капитал, посредничество в операциях платежа и кредита, эмиссия денег и ценных бумаг, ускорение кругооборота капитала, рационализация экономических связей, формирование информационной базы управления экономикой, регулирование процессов воспроизводства.

Банки осуществляют пассивные и активные операции.

Пассивные операции обеспечивают банкам формирование (мобилизацию) средств: собственных, привлеченных и эмитированных. Активные операции служат размещению банковского капитала с целью получения прибыли.

На рынке ссудного капитала, помимо коммерческих банков, действуют:

страховые компании, мобилизующие денежные средства путем принятия на себя обязательств по возмещению страхователям убытков от страхового случая;

пенсионные фонды, образующие денежные средства за счет взносов рабочих и служащих, работодателей, доходов от инвестиций самих фондов для выплаты пенсий и пособий рабочим и служащим;

инвестиционные компании, формирующие свои ресурсы за счет собственных средств и эмиссии собственных ценных бумаг, реализуемых среди юридических лиц;

инвестиционные фонды, выпускающие акции с целью мобилизации денежных средств инвесторов с их вложениями от имени фонда в ценные бумаги, на банковские счета и во вклады, когда весь риск относится на счет владельцев фонда;

акционерные общества;

федеральные власти;

муниципальные власти и другие участники.

Деятельность коммерческих банков основана на обслуживании движения денежного капитала общества, структура которого, если обратить внимание на зарубежный опыт, может включать: наличные деньги, тансакционные депозиты, в том числе вклады до востребования и прочие чековые депозиты, взаимные фонды денежного рынка, сберегательные и срочные вклады, однодневные и срочные соглашения об обратном выкупе, однодневные и срочные займы в иностранной валюте, депозитные сертификаты, акции взаимных фондов денежного рынка, банковские акцепты, коммерческие бумаги, казначейские векселя, сберегательные облигации.

Как правило, в структуре денежных параметров подавляющая асть денежной массы приходится на банковские депозиты различных видов, акцепты, векселя, соглашения, взаимные займы, акции денежного рынка.

Выполняя операции по увеличению собственного капитала, привлечению средств на текущие счета и срочные вклады, выпуская в обращение депозитные сертификаты, долговые обязательства с плавающей процентной ставкой, привлекая сберегательные вклады, осуществляя межбанковские операции, коммерческие банки мобилизуют средства, используя пассивные операции. В то же время банки проводят следующие активные операции: размещение депозитов, кассовые, акцептные учетные операции, сделки с иностранной валютой, выдачу ссуд, покупку ценных бумаг для собственного портфеля, первичное размещение ценных бумаг, покупку и продажу ценных бумаг по поручениям клиентов, инкассовые, перевозные, торгово-комиссионные, расчетные и доверительные операции.

В каждом случае, реализуя свою стратегию, банки должны учитывать динамику объема и структуру денежного капитала. Это обусловливает необходимость регулирования финансово-кредитной сферы. Цель его достигается благодаря четкому выполнению Центральным банком специфических функций, включающих:

эмиссию банкнот с целью регулирования объема денежной массы;

регулирование учетного процента путем изменения условий покупки векселей Центральным банком;

куплю-продажу валюты и ценных бумаг с целью оказания влияния на денежный рынок;

регулирование величины минимальных резервов — вкладов коммерческих банков в Центральном банке в процентном соотношении к банковским обязательствам;

регулирование депозитных операций.

Банки – это весьма древнее экономическое явление.

Первыми банкирами в истории стали ювелиры. Им приходилось всегда хранить у себя некоторый запас золота или драгоценностей, поэтому у них были надежные сейфы и замки. Этим стали пользоваться и другие люди, они просили ювелиров взять на хранение свои сокровища на какое-то время и платили за это небольшую сумму денег.

В конце концов, некоторые ювелиры поняли, что клиенты забирают свои вклады довольно редко и поэтому большую часть золота можно отдавать взаймы под процент.

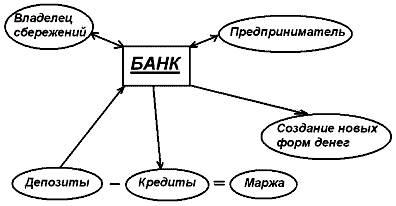

Так появились первые банкиры. А банки стали посредниками между предпринимателями и владельцами сбережений.

Основной принцип банковского дела остается неизменным и в наши дни: хранить деньги вкладчиков и отдавать основную часть взаймы другим людям или фирмам.

Но сегодня, вкладывая деньги в банк, мы не только платим за их хранение, как это было в прошлом, но и получаем плату от банка.

Со временем банки развивались, расширяли ассортимент своих услуг.

В настоящее время круг банковских услуг очень разнообразен. Но практически все их можно отнести к одной из трех банковских функций.

1. Сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность – депозитная функция.

2. Предоставление сбережений гражданам и фирмам во временное платное пользование на условиях: срочности, возвратности, платности, гарантии – кредитная функция.

3. Третья функция – создание новых форм денег для ускорения и облегчения платежей за товары и услуги.

Банки осуществляют данные функции, но на какие же средства существуют сами банки?

Оказывается, банковская прибыль называется – маржа.

Маржа образуется за счет разницы между процентом кредита и депозита.

Например, если банк выдает кредит под 22%, а депозит под 18%, тогда маржа составит 4%.

Банк – это финансовый посредник, осуществляющий функции: кредитную, депозитную, а также функцию создания новых форм денег для ускорения и облегчения платежей за товары и услуги.

Схема получится, возможно, следующая:

|