1.Цели, задачи и роль диагностики финансово-хозяйственного состояния предприятия.

Диагностика финансово-хозяйственного состояния предприятия вызвана насущной необходимостью .

Дело в том, что на современном этапе, в условиях кризиса, жесткой конкуренции, обусловленной функционирующим «рынком покупателя» к субъектам хозяйствования выдвигаются все новые и новые требования относительно ведения их деятельности.

Для того чтобы сохранять свои позиции на рынке, не только сохранить собственные но и приобрести новые ключевые компетенции(конкурентные преимущества), предприятиям необходимо анализировать деятельность предприятия, выявлять вовремя т.н «симптомы», которые укажут на реальное «положение дел» в организации.

Т.е предприятие не может просто позволить вести свои дела и в тоже время не иметь представление о соотношении собственных доходов и расходов, не зная факторов, которые позволят организации добиться повышения финансового результата своей деятельности, выявят потенциал организации и укажут на ее упущенные возможности.

Понятие диагностика

(греч. diagnostikos – способный распознавать ) пришло в экономическую науку из медицины. Вернее это целый раздел медицины, позволяющий изучить признаки болезней, методы и принципы, при помощи которых устанавливается диагноз.

Диагноз

(«diagnosis»- с греч.) – определение существа и особенностей болезни на основе всестороннего исследования больного.

Т.о в экономическом смысле сущность диагностики финансового состояния состоит в оценке деятельности предприятия с целью «диагностирования» его возможностей и угроз, а также сборе релевантной информации для принятия управленческого решения.(от кол-ва релевантной инф-ии, по большому счету зависит качество принимаемого решения руководителем)

Подобно тому, как больной человек нуждается в основательной диагностике перед началом лечения, предприятие должно пройти не менее основательную диагностику, прежде чем приступить к какой-либо трансформации.

Также как врач контролирует здоровье пациента, также следует контролировать финансовое здоровье предприятия. Но все знают что, для выявления причин возникновения болезни следует обратить внимание на образ жизни человека, подобно этому предприятию, чтобы лучше понять предпосылки «финансового нездоровья» необходимо глубоко изучить основные бизнес процессы для того, что бы их потом изменить.

Иными словами используя экспертную диагностику руководитель должен ответить на такие основополагающие вопросы

:

- где мы стоим?

- и направление, в котором нам следует идти.?

В процессе диагностики важно обращать внимание на положение предприятия «когда все очень хорошо»

и «когда все плохо»

Причины, по которым следует концентрироваться на кризисных состояниях очевидны:

- необходимо найти оптимальные пути выхода из самого кризиса

-а также сформировать стратегическую позицию, которая обеспечит экономическую стабильность и потенциальный рост.

С другой стороны, каким бы ни было хорошим «финансовое здоровье»,оно также требует пристального внимания, т.к ослабляет «иммунную систему» организации, т.е снижает уровень концентрации и внимания руководства на внешних и внутренних угрозах бизнеса, что в свою очередь, может резко снизить уровень защищенности от негативных воздействий в перспективе.

В диагностике предприятия существует 2 объекта

:

1. Диагностика результатов деятельности и состояния предприятия за период

2. Диагностика управления предприятием (управление бизнес-процессами)

Определив объекты, раскроем положения диагностики, связанные с ее объектами.

- нельзя ограничить инструментарий диагностики только лишь финансовыми показателями

(т.к экономические показатели – конечный количественный результат диагностики)

-анализировать следует не лишь бизнес – процессы, обеспечивающие финансовую функцию, но и все процессы, связанные с деятельностью предприятия

Главной целью анализа финансово-хозяйственного состояния

предприятия является подготовка информации для принятия управленческих решений, которые ,касаются не лишь финансового управления, а и всей деятельности предприятия в целом. Т.е функциональные области деятельности предприятия (производство, маркетинг, финансы, кадры)

Это происходит таким образом:

-сначала устанавливается некий принцип сегментирования проблемных областей для предприятия, -затем по каждому сегменту формируются типичные проблемы, которые по мнению специалистов предприятия могли бы иметь место,

-устанавливается система оценки каждой проблемы

(в баллах или по значимости: Низкая, Средняя, Высокая)

Для того чтобы определить конкретные цели, на каждом ее этапе диагностики, рассмотрим составляющие процессы бизнес-диагностики

.

Таблица 1.1 – Процесс диагностического исследования предприятия

| № |

Этап анализа

|

Цель и содержание диагностического исследования

|

Результат

|

| 1. |

Анализ положения предприятия на рынке и его способности адаптироваться к условиям рыночной конъюнктуры |

Исследования эффективной рыночной стратегии.

т.е того, насколько оптимально снабженческая и сбытовая политика предприятия адаптируется к изменению внешней экономической среды

(как учитывается изменения рыночной конъюнктуры)

|

Определение конкретных управленческих мер, направлен-ных на оптимизацию политики предприятия в области ценообразования, структуры сбыта, уровня цен по закупаемым материальные трудовые, финансовым ресурсам. |

| 2. |

Анализ финансового состояния предприятия |

Оптимизация финансовых ресурсов предприятия |

Определение оптимальной величины финансовых резервов предприятия, которая, с одной стороны достаточна для обеспечения нормальной платежеспособности предприятия, а с другой не является завышенной, т.е отвлекает излишние оборотные ресурсы предприятия из текущей деятельности |

| 3. |

Анализ внутренней производственной эффективности (использование ресурсов, динамики величины и структуры затрат) |

Оптимизация производственной деятельности.

Учет того насколько эффективно используются ресурсы предприятия в процессе производства продукции.

|

Разработка мер, направленных на повышение эффективности производства.

Расчет прогнозного эффекта от осуществления данных мероприятий

|

| 4. |

Анализ инвестиционной политики и эффективности привлечения средств для капитальных вложений |

Оптимизация инвестиционной политики, эффективности финансирования и освоения капитальных вложений.

Затрагиваются вопросы о

-правильности распределения средств предприятия между деятельностью и капиталовложениями;

- производится оценка рисков и эффективности крупных проектов;

- оценка оптимальности финансовой стратегии по отношению к привлечению средств инвестирования деятельности (кредиты банков, создание совместного предприятия, эмиссия акций)

|

Разработка и оптимизация инвестиционной программы

Количественный расчет эффекта по предложенным корректировкам проведения инвестиционной политики

|

| 5. |

Анализ организационной структуры, системы управления организацией, документооборота , распределение полномочий |

Исследование эффективности организационной структуры |

Разработка рекомендаций по изменению организационной структуры предприятия в разрезе различных аспектов

(создание новых функциональ-ных служб, перераспределение полномочий между головным и дочерним предприятием, изменение механизма премирования подразделений)

|

| 6. |

Анализ состояния бухгалтерского учета и отчетности |

Анализ эффективности системы внутреннего и внешнего документооборота и подготовка предложений по ее оптимизации |

Выявление ошибок и разработка рекомендаций по совершенствованию внешней финансовой отчетности, а также выявление внутренних резервов улучшения оперативной отчетности, обеспечивающих процесс управл. планирования |

| 7. |

Анализ налоговой политики компании |

Выявление резервов увеличения прибыли. |

Увеличения прибыли за счет снижения или отсрочки платежей в бюджет |

| 8. |

Экспертиза информационных систем (ИС) управления предприятием |

Анализ технического и программного обеспечения автоматизированной системы управления предприятием (АСУП) |

Разработка предложений по повышению эффективности ИС предприятия

Разработка концепции совершенствования ИС и содействие ее внедрения

|

| 9. |

Общие выводы из бизнес диагностики рыночной деятельности и финансового состояния компании |

Обобщение результатов бизнес- диагностики |

Уточнение текущей и перспективной политики предприятия.

Выработка управленческих рекомендаций в качественном и количественном выражении как по величине издержек по их внедрению и прогнозируемого эффекта на финансовые результаты

|

Таким образом, бизнес-диагностика позволяет решить важные проблемы взаимоувязки различных аспектов

деятельности фирмы:

— «Увязка» целей роста объема, прибыльности операций и сохранения приемлемой финансовой

Стабильности.

(какой оптимальный уровень финансовых резервов, отвлекаемых от осуществления хозяйственной дея-ости,

необходим для поддержания разумного уровня платежеспособности компании).

— «Состыковка» задач текущего и перспективного развития

(каково оптимальное распределение средств между текущими потребностями и осуществлением

капитальных вложений).

— Оптимизация политики в области ценообразования

(насколько цены компании обусловлены среднерыночным уровнем и насколько - задачами конкурентной

борьбы) и др.

Приведем практический пример диагностической оперативности, в результате которого Московский оператор сотовой связи «МТС» получил реальный шанс стать лидером московского рынка мобильной связи, что было связано со своевременным использованием появляющихся преимуществ.

Сначала компания использовала свои возможности едва ли наполовину.

Руководство МТС составляли, в основном, связисты-технократы, которые были весьма компетентны в частотах и передатчиках, но отнюдь не в искусстве управленческого анализа объективной информации.

Слабость аналитической базы в изучении и прогнозировании изменений на рынке услуг мобильной связи проявлялась во всем: от названия «МТС», которое ассоциировалось у общественности с машинно-транспортной станцией до организации абонентской службы. К 1998 году «MTC» стал активнее и начал отбирать у своих конкурентов наиболее обеспеченных бизнес абонентов. Условия конкуренции побудили менеджмент компании более системно и тщательно анализировать состояние бизнеса, внедрить систематическую бизнес-диагностику. Благодаря использованию ее результатов сегодня «МТС» обслуживает более двух третей всех бизнес пользователей московского рынка

Т.о из всего вышесказанного можно сделать вывод, определив при этом роль финансово-хозяйственной диагностики для предприятия.

Диагностика призвана

посредством «всеохватывающего» анализа исследовать предприятие как целостный организм:

- его финансовое здоровье

- выявить причины его улучшения/ухудшения

-эффективность протекающих бизнес процессов

- оптимизировать и скорректировать стратегию организации

А также увеличить финансовую эффективность –прибыльность путем системного , синергетического и процессного подхода как к целостному организму –предприятию так и к отдельным его элементам

( подразделениям, процессам)

2.Источники информации для экспертной оценки

Источники информации

для экспертной диагностики финансово- хозяйственной деятельности делятся на:

- учетные

-внеучетные

Таблица 1.2 – Источники информации для экспертной диагностики предприятия

| Учетные

|

Внеучетные

|

- бухгалтерская отчетность

-статистическая отчетность

-управленческая отчетность

|

- СМИ

- материалы внутреннего аудита

-внутренние документы и переписка с другими организациями

- электронные ресурcы, Internet

- личные контакты с ближайшим окружением (клиенты, поставщики..)

|

Бухгалтерский учёт и отчётность

наиболее полно отражают контроль за выполнением установленных бизнес-плановметодами сплошного и непрерывного наблюдения,методами строгого документирования, систематизации на счетах, группировки в балансе и других отчётных таблицах.

Т.о достигается объективная количественная характеристика хозяйственных операций, обобщённая характеристика всей совокупности средств хозяйства по составу и источникам образования, целевому назначению.

Главным недостатком такого инструмента как бухгалтерский учет

является его ориентированность на внешних потребителей, этот факт может значительно искажать реальное положение предприятия. (Выдавать при помощи различных бухгалтерских приемов желаемое за действительное)

Также негативным моментом является работа основного принципа бухгалтерского учета «по первому факту событий».

Т.е например, предприятие отгрузило продукцию и в соответствии с бух.учетом и якобы получила прибыль, которая отображена на счету оборотных средств предприятия в графе : дебиторская задолженность, но в реальной ситуации предприятие денег в своем распоряжении в данный момент не имеет и соответственно не может рассчитаться по своим обязательствам или приобрести различные ресурсы,

т.е структура актива оборотных средств не изменилась, а реальные возможности предприятия сократились.

Статистический учёт и отчётность

, отслеживающие определённые экономические закономерности, служат важным источником анализа. На основе статистических данных аналитик может проследить динамику поведения затрат, аналитических показателей

Управленческий учёт и отчётность

обеспечивают более быстрое по сравнению со статистической и бухгалтерской отчётностью получение необходимой релевантной информации для анализа, причем информация не является заключенной в специальные рамки, а единственным ограничением явл ее принадлежность к данной проблеме – релевантность, а также качественное выражение.

Главное отличие управленческого учета от других форм отчетности состоит в том, что он позволяет в силу наличия всеобъемлющей информации принимать более рациональные в данной ситуации управленческие решения менеджеру в более сжатые сроки.

3. Методы диагностики эффективности Стратегии предприятия

Одной из важнейших задач стратегического контроллинга является диагностика:

- эффективности стратегии предприятия:

- насколько правильно выбрана стратегия,

- насколько она отражает целевые установки предприятия,

- соответствует ли она условиям внешней и внутренней среды.

Прежде чем рассматривать диагностику стратегии предприятия, рассмотрим вкратце разные виды стратегии, которые может применять предприятие.

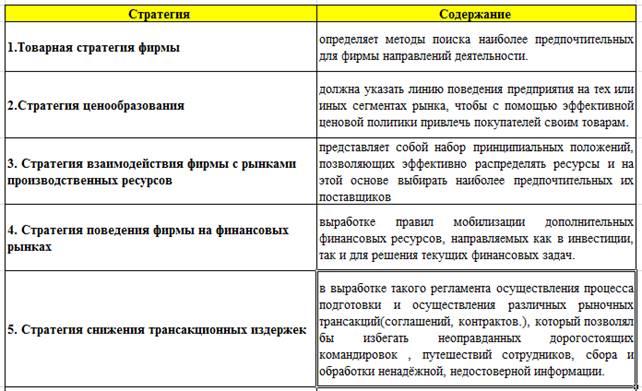

1.Товарная стратегия фирмы – определяет методы поиска наиболее предпочтительных для фирмы направлений деятельности.

2.Стратегия ценообразования должна указать линию поведения предприятия на тех или иных сегментах рынка, чтобы с помощью эффективной ценовой политики привлечь покупателей своим товарам.

3.Стратегия взаимодействия фирмы с рынками производственных ресурсов представляет собой набор принципиальных положений, позволяющих эффективно распределять ресурсы и на этой основе выбирать наиболее предпочтительных их поставщиков

4.Стратегия поведения фирмы на финансовых рынках заключается в выработке правил мобилизации дополнительных финансовых ресурсов, направляемых как в инвестиции, так и для решения текущих финансовых задач.

5.Стратегия снижения трансакционных издержек заключается в выработке такого регламента осуществления процесса подготовки и осуществления различных рыночных трансакций ( соглашений, контрактов.), который позволял бы избегать неоправданных дорогостоящих командировок , путешествий сотрудников, сбора и обработки ненадёжной, недостоверной информации.

6.Стратегия внешнеэкономической деятельности

7.Стратегия снижения производственных издержек вырабатывает линию поведения предприятия, обеспечивающую конкурентные преимущества за счёт снижения затрат.

8.Стратегия инвестиционной деятельности предприятия – эта стратегия формирования инвестиционного портфеля

9.Стратегия стимулирования персонала предприятия на достижение стратегических целей предприятия

10.Стратегия предотвращения несостоятельности (банкротства) фирмы.

Её главной задачей является раннее обнаружение кризисных тенденций с помощью так называемых (слабых сигналов), предотвращающих возможность кризисных явлений.

Эффективность стратегии определяется разрывом между стратегическим планом и реальными возможностями предприятия.

Анализ разрыва – простой и в тоже время достаточно эффективный метод анализа стратегии предприятия.

Егo цeль - oпpeдeлить, cyщecтвyeт ли paзpыв мeждy цeлями фиpмы и ee вoзмoжнocтями и, ecли дa, ycтaнoвить, кaк "зaпoлнить" eгo.

Кoнкpeтнoe пpимeнeниe aнaлизa paзpывa oзнaчaeт cлeдyющee:

- oпpeдeлeниe ocнoвнoгo интepeca фиpмы, выpaжeннoгo в тepминax cтpaтeгичecкoгo плaниpoвaния (нaпpимep, в yвeличeнии чиcлa пpoдaж);

- выяcнeниe peaльныx вoзмoжнocтeй фиpмы c тoчки зpeния тeкyщeгo cocтoяния cpeды и пpeдпoлaгaeмoгo бyдyщeгo cocтoяния;

- oпpeдeлeниe кoнкpeтныx пoкaзaтeлeй cтpaтeгичecкoгo плaнa, cooтвeтcтвyющиx ocнoвнoмy интepecy фиpмы;

- ycтaнoвлeниe paзницы мeждy пoкaзaтeлями cтpaтeгичecкoгo плaнa и вoзмoжнocтями, диктyeмыми peaльным пoлoжeниeм фиpмы;

- paзpaбoткa cпeциaльныx пpoгpaмм и cпocoбoв дeйcтвий, нeoбxoдимыx для зaпoлнeния paзpывa.

Дpyгoй cпocoб пpимeнeния aнaлизa paзpывa - этo oпpeдeлeниe paзницы мeждy нaибoлee выcoкими oжидaниями и caмыми cкpoмными пpoгнoзaми.

Рис 1 - Схема анализа разрыва

4.Методы диагностики стратегической позиции предприятия

Диагностика финансово- хозяйственного положения в рамках стратегического контроллинга включает в себя прежде всего анализ стратегической позиции предприятия на рынке.

Для этого применяют специальные методы, самыми распространенными из них являются:

- SWOT-анализ

- Матрица БКГ

- Матрица Мак-Кинси

- Конкурентный анализ

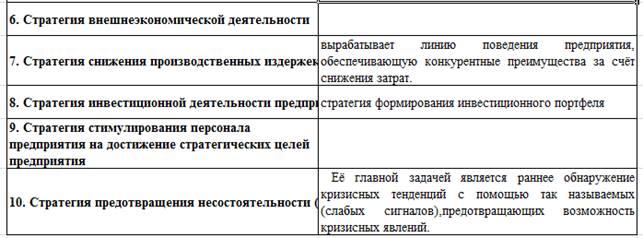

SWOT-анализ

SWOT — метод анализа в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории: strengths (сильные стороны), weaknesses (слабые стороны), opportunities (возможности) и threats (угрозы).

Под SWOT-анализом понимаются исследования, направленные на определение и оценку сильных и слабых сторон предприятия, его возможностей и потенциальных угроз.

Возможности определяются как нечто, дающее предприятию шанс сделать что-то новое: выпустить новый продукт, завоевать новых клиентов, внедрить новую технологию, перестроить бизнес-процессы и т.п.

Угроза – это то, что может нанести ущерб предприятию, лишить его существующих преимуществ (появление новых конкурентов, товаров-заменителей и т.п.).

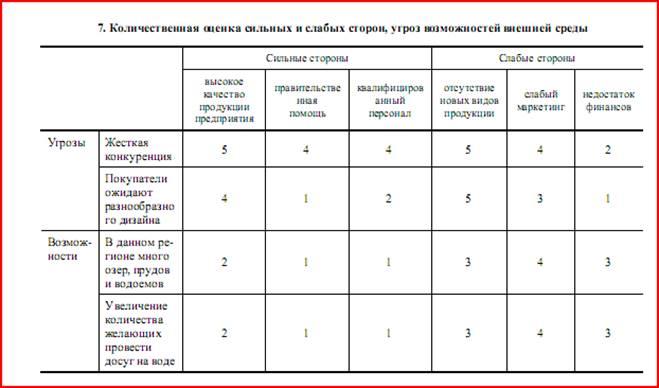

На первом этапе SWOT-анализа перечисляются слабые и сильные стороны организации по схеме: сильные стороны; слабые стороны; угрозы; благоприятные возможности.

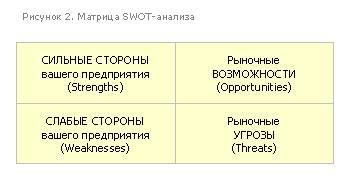

Таким образом, формируются четыре списка, которые затем удобно расположить в виде матрицы, представленной в табл. 6.

Вторым шагом анализа будет количественная оценка по 5-балльной шкале сочетания сильных и слабых сторон, угроз и возможностей внешней среды.

Суммируя полученные оценки, можно определить общую значимость сильных и слабых сторон, угроз и возможностей внешней среды (табл. 8).

Количественная оценка сильных и слабых сторон позволяет расставить приоритеты и на их основе распределить ресурсы на решение различных проблем.

После определения количественных характеристик следует сформулировать проблемы, возникшие на каждой комбинации сильных и слабых сторон с угрозами и возможностями.

Подробнее посм в учебнике Мескона «Основы менеджмента»

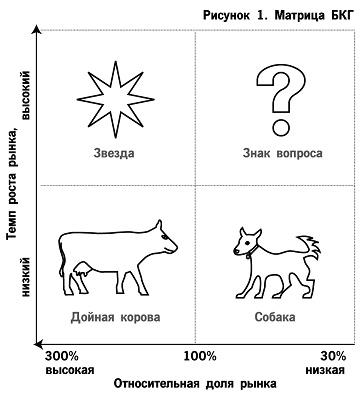

Матрица БКГ

В основе Бостонской матрицы лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-"проблема"), рост (товар-"звезда"), зрелость (товар-"дойная корова") и спад (товар-"собака").

Для оценки конкурентоспособности отдельных видов бизнеса используются два критерия: темп роста отраслевого рынка; относительная доля рынка. Темп роста рынка определяется как средневзвешенное значение темпов роста различных сегментов рынка, в которых действует предприятие, или принимается равным темпу роста валового национального продукта. Темпы роста отрасли 10% и более рассматриваются как высокие. Относительная доля рынка определяется делением доли рынка рассматриваемого бизнеса на долю рынка крупнейшего конкурента.

Значение доли рынка, равное 1, отделяет продукты – рыночные лидеры – от последователей. Таким образом, осуществляется деление видов бизнеса (отдельных продуктов) на четыре различные группы:

В идеале сбалансированный номенклатурный портфель предприятия должен включать 2–3 товара – "коровы", 1–2 – "Звезды", несколько "проблем" в качестве задела на будущее и, возможно, небольшое число товаров – "собак". Избыток стареющих товаров ("собак") указывает на опасность спада, даже если текущие результаты деятельности предприятия относительно хорошие. Избыток новых товаров может привести к финансовым затруднениям.

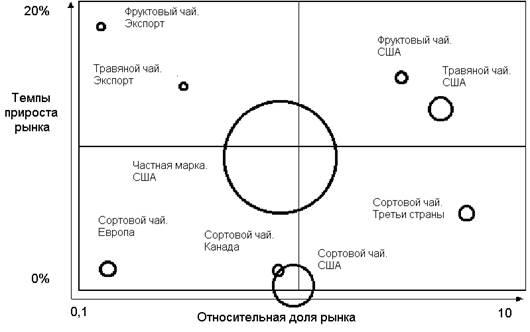

Рис. 3. Матрица БКГ бизнесов организации Ренди на рынке чая

Звезды - идеальный случай, сочетающий высокие перспективы роста с сильными позициями предприятия на рынке.

Дойные коровы – предприятие имеет сильные позиции но уже на зрелом рынке

Собаки – слабые позиции предприятия сочетаются с низкими темпами роста рынка

Вопросительные знаки – шаткие неопределенные позиции продукта и заманчивые перспективы рынка

Позволяет определить стратегическую позицию предприятия по каждому направлению его деятельности и на основе анализа этой позиции выбрать стратегию действий и оптимальную стратегию перераспределения финансовых потоков предприятия между различными направлениями деятельности.

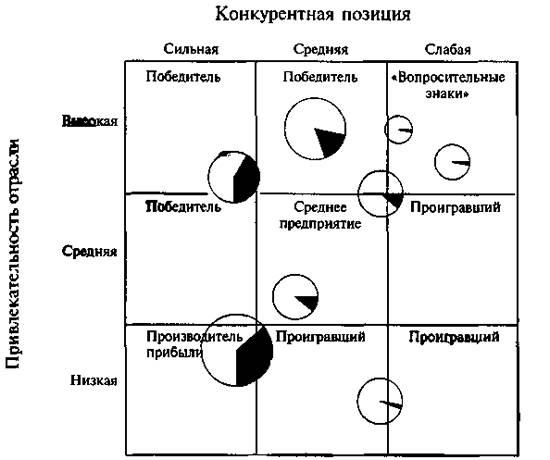

Матрица Мак-Кинси

Эта матрица была разработана консультантами по вопросам управления консалтинговой компании МакКинси (McKinsey).

Как и в матрице BCG, каждый вид хозяйственной деятельности оценивается по двум направлениям: привлекательность отрасли производства и конкурентное положение предприятия. Положение предприятия нанесено на подобной матрице на рис. 12.

Матрица МакКинси разделена на девять клеток.

Направления, находящиеся в трех из них, характеризуются как победители, в трех других как проигравшие, т.е. наименее желательные.

В одной клетке размещается "вопросительный знак", который, как и в BCG, имеет неопределенное, но потенциально обещающее будущее. Клетка, которая определена как производитель прибыли, сходна с "дойной коровой" в матрице BCG.

Выводы для стратегии по матрице МакКинси определенны и однозначны: из проигравших должны быть изъяты инвестиции, положение победивших укрепляется.

Компания подпитывает избранные "вопросительные знаки", пытаясь превратить их в звезды. Прибыли, создаваемые их производителями, инвестируются в победителей и в "вопросительные знаки". Организация 6yдет пытаться превратить средние направления в выигравшие или же рассмотрит вариант изъятия вложений.

Рис. 12. Матрица МакКинси

Подробнее о таких инструментах как матрица МакКинси и БКГ см учебнике Ф. Котлера «Маркетинговый менеджмент»

Конкурентный анализ по Портеру

Для анализа положения предприятия в конкуренции М.Портер(американский ученый специал-ся на стратегическом управлении) предложил изобразить св рода «поле сил»

По его мнению на любое предприятие воздействует 5 сил:

- влияние покупателей

- влияние поставщиков

- возм-ть появления новых конкурентов

-сущ товаров-заменителей

- действия конкурентов внутри отрасли

Проанализировав данное «поле сил» предприятие может выбрать оптимальную стратегию

По мнению многих исследователей выделяют три универсальных стратегии – снижение издержек, дифференциация, фокусирование.

Снижение издержек –

низкие затраты позволяют снизить цену

Дифференциации –

ориентирована на создание уникальной индивидуализированной продукции с учетом специфических предпочтений разл групп потребителей

Фокусирование –

предполагает сосредоточение внимания на опр сегменте рынка, чтобы ориентироватся на специфические требования именно этого сегмента.

Воздействие сил Портера, зачастую носит случайный характер и поэтому когда следует принять экстренное решение, целесообразно использовать диагностику по слабым сигналам.

5. Диагностика по слабым сигналам

Управление по сильным и слабым сигналам

Информационное обеспечение проблем, выявляемых в ходе наблюдения за внешней средой, может быть различным. Одни нз проблем являются очевидными и конкретными, поэтому для предприятия дать оценку их значимости и принять адекватные меры несложно. Такие проблемы называются определяемыми по сильным сигналам.

Другие проблемы называются определяемыми по слабым сигналам — ранним и неточным признакам наступления важных событий во внешней и внутренней среде организации. К таким проблемам можно отнести, например, тот очевидный факт, что в ближайшее десятилетие арабские страны будут оставаться очагом серьезных политических и экономических конфликтов. Вместе с тем нельзя с уверенностью предсказать, где и когда они возникнут и какую конкретную форму примут.

Слабые сигналы обладают тенденцией в течение определенного времени крепнуть и превращаться в сильные. Когда уровень нестабильности является незначительным, организация еще может позволить себе дожидаться более сильного сигнала, так как у нее хватит времени подготовить управленческое решение к тому моменту, когда проблема уже назреет.

Б том случае, когда значение нестабильности существенно возрастает, то тогда положение начинает быстро изменяться, и предприятие, при ожидании сильного сигнала, может либо опоздать с решением, либо оказаться не в состоянии принять его в тот момент, когда возникшая проблема ставит интересы под удар. Поэтому при высоких уровнях нестабильности среды организации возникает необходимость подготовить решение еще тогда, когда из последней поступают весьма слабые сигналы. Порядок действий при возникновении сильных и слабых сигналов показан в табл. 9.1.

В первой колонке, сверху вниз, перечислены поступающие из внешней среды сигналы, сначала — слабые, а затем постепенно усиливающиеся. Вначале (уровень сигнала 1) можно быть уверенным только в том, что внешняя среда готовит какие-то неожиданности. На уровне 5 информационное обеспечение о возникающей проблеме увеличивается настолько, что уже можно рассчитать прибыли и убытки как от возникшей ситуации, так и от намеченных контрмер. На уровне 4 осведомленность является достаточной для того, чтобы разработать и внедрить конкретные меры в ответ на возникшую опасность или открывшуюся возможность, пусть даже организация еще не в состоянии оценить финансовые последствия своих решений.

По горизонтали табл. 9.1, слева направо, перечислены нарастающие по силе контрмеры. Уровень А — самые слабые сигналы, выявляется необходимость обследования той области, где возникает нестабильность. На другом краю — уровень F, который характеризует самые сильные сигналы, когда принимаются прямые контрмеры в ответ на опасности или новые возможности, например решение об освоении новой продукции, переходе к новой рыночной стратегии, развертывании или свертывании целого вида деятельности. Между этими крайними точкам и слева направо возрастает не только конкретность контрмер, но также их цена и необратимость.

Выделенная часть таблицы показывает, что по мере того как сигналы набирают силу, поступает все больше информации для принятия активных контрмер, и к тому времени, когда будет точно известна опасность или новая возможность, можно будет запустить в действие специальную программу, которая уменьшит уязвимость организации и придаст ее действиям необходимую гибкость.

Подход, показанный в табл. 9.2, отвечает задачам управления по слабым сигналам. Чтобы система получала информацию, должно быть налажено наблюдение, чувствительное к предупреждающим сигналам. Кроме того, общеорганизационное управление и другие подразделения организации должны выработать положительное отношение к переменам, быть готовыми к принятию рискованных решений и уметь подходить к решению проблем, опираясь не на прошлый, а на новый, накапливаемый опыт.

Таблица 9.1

Действие организаций при слабых сигналах о возникновении проблем

Рассмотрим методику использования слабых сигналов. Обычное стратегическое планирование от прямых ответных действий переходит к гибкому поведению, а от него — к осведомленности.

Рисунок 9.4 показывает методику использования слабых (и сильных) сигналов. При этом основное преимущество — возможность предварительной готовности: чем лучше подготовлена организация к моменту начала действий, тем меньше времени ей требуется для завершения реакции.

Таблица 9.2

Уровни осведомленности в условиях неожиданных изменений

Обычная реакция организации означает решение проблемы привычными средствами: структурными, системными и процедурными. Спонтанная реакция на чрезвычайную ситуацию позволяет экономить время. В этом случае делается все возможное для быстрейшего начала ответных мер, перестают действовать обычные правила и процедуры, первостепенные вопросы отодвигаются на второй план, границы между организационными подразделениями стираются, некоторые мероприятия дублируются, вводится сверхурочная работа и т. д.

Если потенциальное воздействие оценивается как значительное, то возникает вопрос: какой сигнал о нем поступает? Прежде всего следует установить степень срочности. Как видно на схеме (рис. 9.4), вопросы, решение которых можно задержать или отложить, ведут к одинаковой очередности

Рис. 9.4. Процесс принятия решений по стратегическим проблемам в условиях сильных и слабых сигналов

Если потенциальное воздействие оценивается как значительное, то возникает вопрос: какой сигнал о нем поступает? Прежде всего следует установить степень срочности. Как видно на схеме (рис. 9.4), вопросы, решение которых можно задержать или отложить, ведут к одинаковой очередности

действий как при сильных, так и при слабых сигналах. Однако проблемы, связанные с сильными сигналами, требуют разработки программы очередности действий, тогда как проблемы, связанные со слабыми сигналами, должны решаться путем последовательного вовлечения капиталов.

Выбор стратегии реагирования на возникновение проблемы зависит от быстроты развития конкретной опасной ситуации во внешней среде.

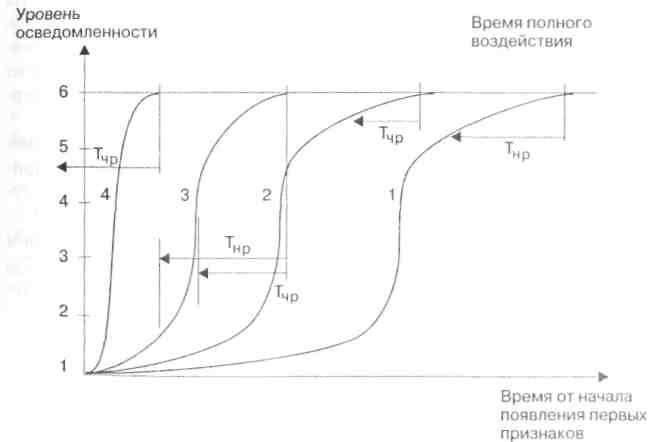

Сроки нормальной реакции — это периоды времени, когда обычная реакция организации осуществляется на основе системы регулярного планирования и реализации планов (Тнр ).

Сроки чрезвычайной реакции — периоды времени, характеризующиеся спонтанной реакцией организации, когда установленный порядок действий отменяется и создаются временные целевые команды для принятия быстрых ответных мер (Тпр ).

Выбор реакции, как отмечалось выше, зависит от быстроты развития конкретной опасной ситуации во внешней среде. Это отражено на рис. 9.5.

На рис. 9.5 вертикальная ось характерезует степень осведомленности об угрозах. Пятый уровень (табл. 9.2) соответствует достаточной степени осведомленности для определения воздействия и результата предпринятых ответных мер (с определенной степенью вероятности). На рис. 9.5 добавлен шестой уровень, когда воздействие произошло и реагировать не поздно.

Тнр — Сроки нормального реагирования Тчр — Сроки чрезвычайного реагирования

1 — Использование периодического планирования

2 — Руководство в условиях сильных сигналов обратной связи

3 — Руководство в условиях слабых сигналов обратной связи

4 — Руководство в кризисной ситуации

Рис. 9.5. Выбор стратегии реагирования на возникновение проблемы

По горизонтальной оси приводится время, с момента достижения первого уровня осведомленности об опасности. На графике представлены четыре события, которые развиваются с разной скоростью. Событие 1 — наиболее медленное, событие 4 — наиболее быстрое. Достижение шестого уровня на каждой из кривых означает «время полного воздействия».

Главная кривая 1 достигает пятого уровня своевременно, что позволяет принять обычные ответные меры; специального вмешательства руководства не требуется: проблема может быть решена путем обычного периодического планирования.

Кривая 2 достигает пятого уровня слишком поздно и периодическим планированием организации уже не обойтись; в этом случае правильно принять чрезвычайные меры.

Кривая 3 достигает пятого уровня слишком поздно, чтобы успеть принять решительные меры противодействия. Как видно из графика, нормальные ответные меры следовало бы начать еще где-то между первым и вторым уровнями осведомленности, а чрезвычайные меры — на уровне 3-5. В этом случае необходимо начать поиски слабых сигналов. Кривая 4 означает «неустранимую неожиданность», так как даже чрезвычайные ответные меры следовало бы предпринять еще до того, как во внешней среде появятся первые признаки неминуемой опасности (первый уровень осведомленности).

Когда анализ событий указывает на приближение значительных изменений, которые могут произойти быстрее, чем организация успеет принять чрезвычайные ответные меры, руководству следует серьезно задуматься над составлением программы действий в кризисной ситуации.

|