| Министерство образования Российской Федерации

Уральский государственный экономический университет

Факультет сокращенной подготовки

Кафедра Финансы, денежное обращение и кредит

КУРСОВАЯ РАБОТА

по дисциплине «Рынок ценных бумаг»

Тема: Вексельное обращение в России

Исполнитель: студентка

3-го курса заочного отделения

по специальности

Финансы и кредит

гр. ПрКФ – 07

Ведерникова А.А

Преподаватель: Решетникова Т.В

Первоуральск 2009 г.

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы вексельного обращения

1.1 Экономическая природа векселя как ценной бумаги

1.2 Операции на вексельном рынке

Глава 2. Анализ российского вексельного рынка

2.1 История становления векселя в России: основные этапы и их отличительные признаки

2.2 Операции с векселями на примере предприятия ЗАО «Уральская лига»

Глава 3. Проблемы вексельного рынка в России и пути их преодоления

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Тема: «Вексельное обращение в России» очень важна и актуальна. Хотя вексель является наиболее простой в обращении, а также одной из широко распространенных в современной российской практике ценной бумагой, тема вексельного обращения требует еще большего размышления и еще большей доработки. В этой теме существует еще множество спорных вопросов.

Цель написания курсовой работы: изучить сущность и проанализировать вексельное обращение в России.

При написании курсовой работы были поставлены следующие задачи:

1. Изучить экономическую и правовую природу векселя;

2. Рассмотреть операции на вексельном рынке;

3. Рассмотреть на примере предприятия ЗАО «Уральская лига» как оформляются операции с векселями, когда и как применяются там вексельные схемы.

4. Выявить проблемы вексельного рынка в России.

В теоретической части курсовой работы автором были рассмотрены дискуссионные вопросы о сущности векселя как ценной бумаги. На основе изученных мнений экономистов были сформулированы: общее понятие векселя, законодательство регулирующее вексельное обращение, реквизиты и виды векселей, а также рассмотрены основные операции на вексельном рынке.

В аналитической части был проведен анализ развития вексельного обращения в переходной экономике России.

В третьей главе выявлены проблемы и недостатки вексельного обращения в России на сегодняшний день, рассмотрены пути их решения. Также автор в работе рассмотрел ситуацию, сложившуюся на весельном рынке в России в условиях мирового экономического кризиса.

Глава 1. Теоретические основы вексельного обращения

1.1 Экономическая природа векселя как ценной бумаги

Важное значение в рыночной экономике имеет вексель. Он получил уже достаточно широкое распространение в России.

Автором были изучены мнения некоторых экономистов о сущности векселя. Золотарев В.С. в книге «Рынок ценных бумаг» считает, что «Вексель это ценная бумага, опосредующая отношения займа. Он представляет собой ценную бумагу, удостоверяющую безусловное денежное обязательство векселедателя уплатить по наступлении срока определенную сумму денег векселедержателю».

В книге «Ценные бумаги и фондовая биржа» Лялин В.А. и Воробьев П.В. дают более простое определение «Вексель представляет собой абстрактное, ничем не обусловленное долговое обязательство, которое дает право владельцу на требование обозначенной на векселе денежной суммы с лица, выдавшего или акцептившего вексель».

ГК РФ (ст.815) определяет вексель как «ничем не обусловленное обязательство векселедателя либо иного указанного в нем плательщика выплатить векселедержателю по наступлению определенного срока обусловленную сумму».

Вексель – самая первая ценная бумага, которую изобрела человеческая экономика (он как минимум в два раза древней, чем государственные ценные бумаги или акции). История его возникновения уходит в далекое прошлое. Известно, что элементы вексельного обращения появились еще в эпоху средневекового феодализма (XII-XIVвв.). Появление нового расчетного инструмента в средние века многие специалисты истории вексельного права связывают с потребностью средневековых торговцев, стремящихся сохранить свой капитал во время переездов и переселений от разбоя на дорогах, в заменителе денег - векселе. Древнейшие известные векселя были написаны на итальянском языке и не без основания. Италия – центр хозяйственной и финансовой деятельности в средние века, считается родиной векселя. Постепенно роль векселя расширялась, и вексель превратился в расчетное средство за поставленный товар. Он фиксировал факт обмена товара на деньги в том случае, когда деньги передавались позже поставки товара. Постепенно вексель приобретал все новые и новые функции им стали оформляться товарные кредиты в том случае, когда у покупателя не хватало денег рассчитаться за поставленный товар, векселем начали рассчитываться при сделках, производя на нем передаточные надписи. Расчетные операции с векселем в дальнейшем стали сочетаться с долговыми отношениями.

Векселя как финансовый инструмент появились давно, но и в наше время вопросы, связанные с выпуском, обращением, налогообложением векселей, не теряют своей актуальности. Это вызвано тем, что вексель - один из наиболее распространенных объектов гражданского правоотношения, использующийся российскими предприятиями в их финансово-хозяйственной деятельности, по которому существует довольно противоречивая арбитражная практика. Уникальность векселей состоит в том, что это одновременно и универсальное средство расчетов, и средство кредитования.

Теоретическую основу векселя определяет то, что он является средством коммерческого кредита. То есть предприниматели, по причинам производственного цикла не имеющие возможности сразу расплатиться за поставленную им продукцию, оформляют свою задолженность в виде векселя.

Класс векселей достаточно многообразен, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получаемому оплату.

По признаку эмитента различают:

- товарные векселя – в основе лежит сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. В этом качестве вексель может, с одной стороны, выступать как орудие кредита, а с другой стороны – выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая в качестве денежного субститута многочисленные акты купли-продажи;

- казначейские векселя – краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней;

- частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками.

Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты.

Разновидностями этого финансового векселя являются:

- дружеский вексель – выдается одним лицом другому без намеренья векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящихся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары;

- бронзовый вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого веселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам.

Бронзовые и дружеские векселя возникают при затруднительном финансовом положении «кредитора» или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи.

Векселя делятся на две большие категории – переводные и простые. «Переводной вексель – документ, составленный по установленной законом форме, который содержит ничем не обусловленный приказ одного лица (векселедателя) другому лицу (плательщику) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег третьему лицу».

«Простой вексель – документ, отвечающий по форме требованиям закона и содержащий не обусловленное ни чем обязательство векселедателя уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег другому лицу (векселедержателю)».

На практике предпочтение отдается переводному векселю, т.к. при наличии на нем сразу двух подписей – векселедателя и трассата (акцептанта) гарантии платежа по векселю повышаются, и последний кредитор может приобрести вексель при меньшей степени риска операции. Таким образом, чаще всего появление переводного векселя связано с появлением товарной сделки. Преимущество векселя заключается в соединении двух функций – кредитной и расчетной. Как расчетный инструмент, благодаря свойству индоссирования, вексель может служить платежным средством, заменяя наличные деньги при платежах. Что касается кредитной функции, то обычным являлось оформление товарного кредита переводным векселем по следующей схеме: поставщик товара (векселедержатель кредитного векселя) одновременно с заключением сделки выставляет переводной на покупателя с указанием себя, как получателя платежа по векселю (приказу векселедержателя). Покупатель после акцепта векселя становится основным должником по нему (акцептантом), векселедержатель в данном случае является кредитором и становится держателем векселя. Таким образом, кредит оформляется с помощью «унифицированного кредитного договора» - векселя. Векселедержатель может оставить вексель в своей собственности и, при наступлении срока платежа, предъявить его должнику к погашению, он может оплатить векселем новый товар, покупаемый им самим, или перепродать вексель как ценную бумагу, следующему кредитору.

Обращение векселя имеет как общие черты, так и свои особенности, отличающие его от других ценных бумаг. Общее – то, что так же, как и облигации, депозитные сертификаты и другие ценные бумаги на предъявителя, вексель на предъявителя обращается путем простого вручения новому владельцу (векселедателю). Особенностью является то, что в отличие от акций и облигаций, которые передаются путем купли-продажи с последующим изменением в списке акционеров, или имеющих сертификаты, которые передаются путем совершения цессии – двусторонней уступки требований, векселя передаются путем совершения передаточной надписи – индоссамента, удостоверяющего переход прав по векселю от одного к другому.

Индоссамент должен быть непрерывным, простым и ничем не обусловленным. Он помещается на самом векселе или на аллонже (присоединенному к векселю листе). Существует несколько видов индоссамента:

1. Полный индоссамент – переносит на нового держателя все права, связанные с векселем. Индоссамент должен быть только полным.

2. Частичный индоссамент – переносит на нового держателя векселя лишь часть прав, связанных с векселем. Частичный индоссамент не допускается.

3. Бланковый индоссамент – не содержащий указание лица, в пользу которого он сделан, или состоящий из подписи индоссамента. Превращает именной вексель в вексель на предъявителя.

4. Именной индоссамент – содержащий указание лица, в пользу которого он сделан.

5. Безоборотный индоссамент – совершаемый с оговоркой «без оборота на меня», снимающий ответственность с векселедателя по неоплаченному и опротестованному в неплатеже векселю.

6. Оборотный индоссамент – совершаемый без оговорки «без оборота на меня».

7. Индоссамент с оговорками – индоссамент может содержать оговорки «на инкассо», «как доверенному», «валюта к поручению», имеющий ввиду простое поручение провести операции по векселю, «валюта в обеспечение», «валюта в залог», имеющие ввиду залог векселя. Индоссат может в этом случае индоссировать вексель только в порядке препоручения, т.е. с аналогичными оговорками.

8. Индоссамент без оговорок – не содержащий вышеуказанных оговорок, дающий право индоссировать вексель в обычном порядке.

9. Поручительский индоссамент – совершаемый с целью передачи векселя лицу, которое по поручению индоссата проведет те или иные операции по векселю.

Погашение векселя может происходить двумя путями: либо владелец векселя сам предъявляет его к оплате, либо он обращается в свой банк с поручением принять платеж. Такое поручение называется инкассовый индоссамент, а сама процедура взыскания банком средств по векселю – инкассированием векселя.

Акцептованный вексель – вексель, имеющий акцепт плательщика (трассата) на его оплату, оформляемый надписью типа «акцептован», «принят», «обязуюсь оплатить» или просто подписью плательщика. Последний становится акцептантом – главным вексельным должником, отвечающим за оплату в установленный срок. В случае неплатежа держатель векселя имеет право на прямой иск против акцептанта. Акцепт должен быть безусловным, но может быть ограничен частью вексельной суммы (частичный акцепт).

Аваль – это данная третьим лицом полная или частичная гарантия уплатить указанную сумму в случае неоплаты ее плательщиком. Аваль дается на векселе или на добавочном листе. Выражается словами «считать за аваль» или всякой иной равнозначной формулой. Для аваля достаточно одной лишь подписи. В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя. Оплачивая вексель, авалист приобретает права, вытекающие из векселя, против того, за кого он дал гарантию. На практике, при работе с векселем очень важным является вопрос о том, что происходит при неоплате векселя и что необходимо делать.

Вексель должен предъявляться к платежу либо непосредственно в день, когда он должен быть оплачен, либо в один из двух следующих рабочих дней. При неоплате векселя в срок отказ от платежа должен быть своевременно (на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего дня) удостоверен в нотариальной конторе, т.е. следует заявить протест в неплатеже (однако этого можно не делать, если в векселе есть оговорка «без расходов (протеста)»). После этого в течение четырех рабочих дней, векселедержатель может предъявить претензии индоссантам (если они были) и выставителю векселя. Каждый индоссат должен в течение двух рабочих дней после получения соответствующего извещения сообщить его суть своему индоссанту; одновременно извещаются авалисты (в данном случае действует следующее правило: по векселю солидарно обязаны перед ремитентом все те, кто поставил на нем свою подпись, за исключением индоссантов, поместивших слова «без оборота от меня»). При этом держатель векселя имеет право предъявления иска ко всем этим лицам вместе и к каждому в отдельности, причем без соблюдения последовательности, в которой они обязались; такое же право принадлежит каждому, подписавшему вексель, после того как он его оплатил. Если же векселедержатель не предъявил своевременно вексель к оплате, не опротестовал его при необходимости в соответствующие сроки, то он теряет свои права на предъявление претензии к трассанту, всем индоссантам и авалисту (но не к самому должнику) и в конечном счете при неоплате векселя дело передается в суд.

Важнейшим атрибутом векселя, как переводного, так и простого, является то, что это абстрактное денежное обязательство. Не допускается никаких оговорок, которые могут воспрепятствовать платежу. То есть в тексте векселя недопустимы ссылки на оплату по получении товара, в случае его соответствия стандартам качества, соблюдения договоров и т.п. Любая такая оговорка лишает документ вексельной силы, он перестает быть векселем. Тем не менее, в тексте допускается ссылка на контракт или договор. Кроме того, чтобы подчеркнуть товарный, а не финансовый характер векселя, используется фраза «за полученный эквивалент», однако она не получила распространения в современной российской практике.

Вексель может существовать только в письменной форме. Даже если устное соглашение в форме векселя было публичным, оно не является векселем. Точно так же все последующие сделки с векселем должны носить документальный характер. Автором было рассмотрено содержание реквизитов векселя:

1. Вексельная метка – в текст векселя должно быть включено само наименование этого документа (т.е. слово «вексель»).

2. Вексельный приказ – не должен быть ничем обусловлен. В вексельном приказе должна быть точно указана сумма платежа.

3. Наименование плательщика. Этот реквизит может присутствовать только в переводном векселе, поскольку именно эта ценная бумага является приказом о платеже.

4. Важнейшим и обязательным реквизитом является срок платежа. Возможные сроки платежа оговариваются четырьмя вариантами: по предъявлении, во столько-то времени после предъявления, во столько-то времени после составления, на определенный день. Срок по предъявлении означает, что предъявленный к платежу вексель должен быть оплачен немедленно. Срок действия векселя по предъявлении – один год. К векселю с платежом во столько-то времени от предъявления относятся все те же требования, что и к векселю с платежом по предъявлении, однако у плательщика появляется время, необходимое для изъятия потребных для оплаты векселя средств из оборота. Вексель с платежом во столько-то времени от составления указывается либо через N-ое количество дней, и тогда срок платежа будет рассчитываться по календарным дням, либо количество месяцев – то по месяцам. Срок платежа на определенный день – это вексель, в котором указывается конкретная дата платежа.

5. Место платежа. В качестве места платежа указывается город, а не конкретный адрес, хотя никто не воспрещает насколько возможно подробно конкретизировать место платежа.

6. Наименование получателя платежа является обязательным. Этот реквизит содержит указание на лицо, которому (или по приказу которого) должен быть осуществлен платеж.

7. Под таким вексельным реквизитом, как вексельная дата подразумевается указание времени и места составления векселя.

8. Последним обязательным вексельным реквизитом является подпись векселедателя. Подпись осуществляется собственноручно.

1.2 Операции на вексельном рынке

Способы расчетов между потребителями и продавцами при помощи векселей рассмотрим при помощи схем:

Схема, отражающая расчеты между поставщиками и покупателями с помощью простого векселя представлена на рисунке 1.

(товары, услуги, денежные средства и т.п.)

(простой вексель)

Рис 1. Движение простого векселя

Схема, отражающая расчеты между поставщиками и покупателями с помощью переводного векселя представлена на рисунке 2.

Товар

1) Выставляется вексель

(вексель платежное поручение)

Рис 2. Движение переводного векселя

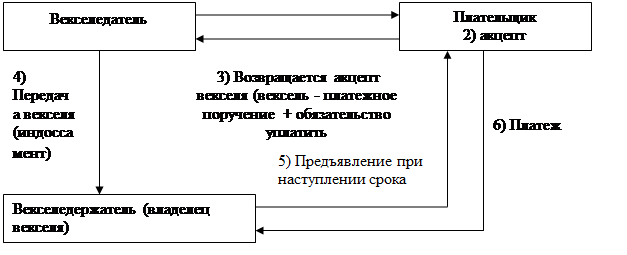

Поставщик товара (векселедатель переводного векселя) одновременно с заключением сделки выставляет переводной вексель на покупателя с указанием себя как получателя платежа по векселю (приказу векселедателя). Покупатель после акцепта векселя становится основным должником по нему (акцептантом). Векселедатель в данном случае является кредитором и становится держателем векселя. Векселедатель может оставить вексель в своей собственности и при наступлении срока платежа предъявить его должнику к погашению, он может оплатить векселем, находящимся у него в руках, новый товар, покупаемый им самим, или перепродать вексель как ценную бумагу следующему кредитору.

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е. с учетного процента или дисконта. Таким образом, с позиции банка это покупка любого несобственного векселя. Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а также клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а также индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматриваются вопросы платежеспособности основных должников по векселю (векселедателя – по простому векселю и акцептанта или трассанта – по переводному векселю).

Можно рассматривать операцию учета векселя, как одну из форм платежного и расчетного кредита. И в том, и в другом случае банк осуществляет операцию учета векселя, однако платежный кредит предоставляется векселедателю, вексель которого представляется к учету. Расчетный же кредит, предоставленный путем учета векселя его держателем, будет погашать не то лицо, которое его получало, т.е. не ссудозаемщик, а лицо, обязанное по векселю – векселедатель или акцептант.

Платежный кредит оформляется векселем тогда, когда у клиента банка нет средств для оплаты задолженности. В этом случае предприятие выписывает от своего имени вексель и передает его в коммерческий банк, а тот, в свою очередь, перечисляет ему деньги за вычетом дисконта. Расчетный кредит оформляется векселем тогда, когда предприятие продает банку вексель третьего лица, например, полученный им в оплату поставки товара. Эффективность операции учета векселей обуславливается высокой доходностью для банка. Доходность устанавливается банком путем деления номинала векселя на две части: сумма, выплачиваемая клиенту, и дисконта в пользу банка. Размер дисконта (при временной базе 360 дней) в абсолютной величине можно устанавливать по формуле:

D =

где t – срок до погашения векселя, d – учетная (дисконтная) ставка, Н – номинал векселя, D – дисконт в пользу банка.

С развитием вексельного рынка и совершенствованием техники проведения операции учета векселей возможно осуществление предъявительского кредитования. Если предприятию нельзя осуществить поставку своей продукции по предоплате или с оплатой немедленно после поставки, и оно вынуждено предоставлять кредит своим покупателям и заказчикам, то, естественно, его необходимо сделать срочным и платным, потребовав в оплату векселя. Имея вексель вместо просроченной задолженности покупателя, предприятие может индоссировать его, оплатив им собственные финансовые обязательства, либо учесть его в банке, получив взамен дисконтированную вексельную сумму, либо хранить и предъявить к оплате в вексельный срок, получить вексельную сумму, и проценты по векселю. Имея портфель вексель, предприятие может управлять своей ликвидностью и по мере возникновения необходимости в денежных средствах предъявлять векселя банкам к учету. Однако для этого необходимо иметь предъявительский кредит в банке, который может быть единовременным или постоянным. Операция учета векселей банком лежит и в основе векселедержательского кредита.

При векселедержательском кредите учитываются полученные векселя, а при предъявительском кредите предприятие оформляет свою дебиторскую задолженность векселями, а потом получает с помощью учета векселя в своем банке денежные средства. Иначе говоря, в обеспечении собственной кредиторской задолженности поступают векселя, для погашения которых открыт лимит кредитования в банке векселедержателя.

Отдел ценных бумаг производит расчет вексельной суммы на дату принятия векселя к учету. За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимается порто (почтовые расходы) и дорто (комиссия иногородним банкам за инкассирование векселей). Следует отметить, что каждый банк устанавливает учетный процент самостоятельно и вправе дифференцировать в зависимости от кредитоспособности заемщика.

Таким образом, в формуле подсчета дисконта, взимаемого в пользу банка:

D =

где B – сумма векселя; t – срок платежная; C – учетная ставка процента.

Отсутствие у клиента банка достаточных средств для расчета с поставщиками, и в связи с этим, возникновение временного недостатка оборотных средств, может быть восполнено получением вексельного кредита, благодаря которому:

1. Осуществляется кредитование при отсутствии денежных средств, выполняется классическая функция кредитования. Банк осуществляет ее, не затрачивая собственные кредитные ресурсы, т.к. предоставляет юридическому лицу кредит в виде набора векселей на общую сумму кредита. Кредит может быть получен векселями с разными сроками платежа под конкретные потоки платежей, при этом изменение срока векселей влечет за собой изменение процентной ставки по вексельному кредиту. Таким образом, операция может производиться при отсутствии свободных кредитных ресурсов банка.

2. Получается прибыль, обеспечивающая высокую доходность данной операции. Прибыль достигает от 200 до 300 процентов годовых с учетом резервирования, несмотря на то, что отличительной чертой вексельного кредита является невысокая процентная ставка по нему (в 4-5 и более раз ниже ставки обычного рублевого кредита). В среднем ставка кредитования устанавливается в диапазоне от 20 до 60% годовых в зависимости, в основном, от срока кредита и взаимоотношений банка с клиентом. Высокая рентабельность данной операции предопределяется низким уровнем затрат на ее проведение. По существу, они сводятся к затратам на оформление векселей на отвлечение средств на создание обязательных резервов, подлежащих депонированию в банке России. При кредитовании срочными векселями, дата, по которым совпадает со сроком окончания кредита, установлена процентная ставка порядка 35% годовых. В случае, когда общий срок кредита превышает срок векселя, размер процентной ставки увеличивается, оставаясь меньше ставки обычного кредита. В обратной ситуации, когда срок векселя превышает срок кредита, размер процентной ставки уменьшается, приближаясь с увеличением срока векселя к нулю, т.е. без процентному кредиту. При кредитовании неопределенно-срочными векселями проценты могут определяться с момента погашения векселя до окончания кредита. В результате, суммарная ставка по кредиту превышает 35% и зависит от срока обращения векселя, но, тем не менее, меньше ставки обычного рублевого кредита. Для первого держателя векселя стоимость такого кредита состоит из процента, удерживаемого банком. Если вексель принимается по номиналу, т.е. постановка, ведется в размере вексельной суммы, то такое кредитование приемлемо для клиента.

Кредитование под залог векселей имеет определенную специфику. Выдача ссуд производится под залог векселей:

- кредитование под соло-вексель;

- открытие клиенту специального ссудного счета, который обеспечивается векселями.

При векселедержательском кредите собственная кредиторская задолженность оформляется векселями. При этом получатель векселя поставщик товаров, производитель услуг или иное лицо, являющиеся кредитором, имеет возможность получать средства в банке векселедателя-должника за счет открытого ему кредита. Как правило, кредит по векселям, переданных в залог, предоставляется лишь в размере 60 – 90% от их стоимости. Поэтому, взыскание вексельной суммы в случае невыполнения условий кредитного договора может принести определенный эффект.

Глава 2. Анализ российского вексельного рынка

2.1 История становления векселя в России: основные этапы и их отличительные признаки

В России вексель появился благодаря торговым отношениям с немецкими купцами, как полагают, в конце XVII в. В форме переводного или заемного письма. В царствование Петра I он впервые использовался в качестве средства перевода денег из одной местности в другую на содержание армии. Преимущества вексельного перевода оказались настолько значительными как для казны, так и для частных лиц, что с целью развития вексельного обращения при Петре II был выработан и 16 мая 1729 года издан первый специальный вексельный устав с двойным текстом на русском и немецком языках.

Вексельное законодательство России XVIII-XIX вв. неоднократно претерпевало изменения (принятие поправок к первому Уставу, осуществленных в 1740 и 1814 гг., второго Устава 1832 г. с поправками в 1862 г.). Изменения касались в основном векселей дееспособности. Третий Устав о векселях был издан в России в 1902 г. и просуществовал до 1917 г.

Широкое развитие вексельного обращения способствовало быстрому росту торговли и промышленности. Коммерческие банки активно кредитовали торгово-промышленный оборот посредством учета коммерческих векселей.

Особенностью внутреннего российского оборота в начале века являлось преобладание простых векселей с небольшим количеством передаточных надписей. Объясняется это тем, что вексель использовался преимущественно как орудие кредитования, а не орудие расчетов.

В период «военного коммунизма» вексельное обращение было упразднено. Однако в период нэпа, в 1922-1930 гг., коммерческий кредит в товарной форме с использованием вексельного обращения между государственными, кооперативными и частными предприятиями вновь получили развитие. На основании Устава о векселях 1902 г. было разработано Положение о векселях от 20 марта 1922 г. С введением же в ходе кредитной реформы 1930-1932 гг. прямого банковского кредитования вексельное обращение внутри страны вновь было ликвидировано.

25 ноября 1936 г. СССР присоединился к Женевской вексельной конвенции, а 7 августа 1937 г. ЦИК и СНК было принято «Положение о переводном и простом векселе», основанное на Единообразном вексельном законе. Во внутреннем обороте вексель не использовался, он применялся исключительно для обслуживания международных расчетов.

Использование векселя для оформления товарных сделок внутри страны было разрешено в связи с принятием Президиумом ВС РФ постановления «О применении векселя в хозяйственном обороте РСФСР» от 24 июня 1991 г.

Следующий нормативный акт – постановление Правительства РФ «Об оформлении взаимной задолженности предприятий организаций векселями единого образца и развитии вексельного обращения» от 26 сентября 1994 г. – предусматривает введение стандартных бланков для векселей единого образца, а также использование векселей только юридическими лицами (за исключением предприятий и организаций, состоящих на бюджетном финансировании).

Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г., вступивший в силу 18 марта 1997 г., признал утратившим силу постановление Президиума ВС РФ «О применении векселя в хозяйственном обороте РСФСР» и установил, что на территории России применяется «Положение о переводном и простом векселе» 1937 г.

Помимо основных правил оформления и обращения векселей, действующие законодательство регулирует векселеспособность участников вексельного обращения, определяя, что вексель может быть использован в предпринимательской деятельности для торгово-промышленных целей, т.е. в сделках по поставкам продукции.

Стремление к такому ограничению векселеспособности наблюдалось при подготовке Устава о векселях 1902 г. Оно не осуществилось только из-за боязни нарушить действующие вексельное обращение. Правоту подобного взгляда на определение векселеспособности подтверждает и зарубежный опыт. Сегодня за рубежом признано, что финансовые векселя, не связанные с реальными потребностями торгово-промышленного оборота, усложняют проведение банковской системой эффективной денежно-кредитной политики и могут использоваться для сомнительных операций. Поэтому национальные центральные банки не принимают их к переучету, а коммерческие банки – к учету.

Первая попытка наладить функционирование вексельного рынка в новой России была предпринята государством в 1988-1991 гг. Предполагалось, что вексель быстро станет популярным инструментом привлечения инвестиций в отечественное производство. Однако этого не произошло по трем основным причинам: во-первых, в 1992 г. после либерализации цен возник дефицит денежной массы, что негативно сказалось на возможностях потенциальных инвесторов; во-вторых, даже субъекты со свободными средствами не спешили вкладывать в незнакомые бумаги; в-третьих, и это главное, имели место спад в экономике, высокая инфляция и неэффективность производственных (как правило, долгосрочных) капиталовложений.

1994-1995 гг. принесли относительную финансовую стабилизацию и замедление экономического спада. В экономике наметилась перспектива роста (в первую очередь на предприятиях сырьевых отраслей и металлургии), вследствие чего инвестиционный климат потеплел, а конкуренция свела на нет пену в лице финансовых махинаторов, им на смену пришли серьезные инвестиционные компании и банки.

Качественно изменилась и сфера приложения капиталов: в это время наблюдался всплеск интереса к акциям приватизированных предприятий, расцвет рынка казначейских обязательств и ГКО. Что же касается векселей, то в 1995 г. многие банки осуществили их эмиссию с целью дополнительного привлечения оборотных денежных средств и более оперативного расчета с клиентами-промышленниками.

Начался выпуск векселей и частью производственных предприятий, но в данном случае эмитенты стремились к ускорению товарооборота, а не к привлечению денежных ресурсов. То есть фактически это были товарные векселя. В качестве финансового инструмента они тогда практически не использовались, а портфельные инвестиции находили применение в других секторах финансового рынка.

1996 г. ознаменовался резким увеличением эмиссии вексельного рынка. Количество эмитентов возросло в несколько раз, число профессиональных участников этого рынка - финансово-инвестиционных компаний и банков, с одной стороны, и предприятий, связанных производственным процессом с эмитентами векселей, с другой стороны, - увеличилось примерно в той же степени. Таким образом, вексель признали удобным средством расчета за продукцию и кредиты. Банковские векселя, погашаемые живыми деньгами, наряду с другими долговыми бумагами стали использоваться и в качестве объекта для портфельных инвестиций. По мнению специалистов, именно 1996 г. можно считать годом фактического становления вексельного рынка, но речь здесь может идти лишь о его количественных характеристиках - качество он приобрел в 1997 г.

1998 год хотя и оказался заметно менее удачным с точки зрения спекулятивных операций с векселями, однако сделал их рынок более цивилизованным во всех отношениях.

Первую половину 1999 г. российский фондовый рынок в основном осознавал масштабы потерь, понесенных в результате августовского кризиса 1998 г., и говорить о его функционировании приходилось с большими оговорками. Рынок государственных облигаций практически не работал, объемы торгов российскими акциями были минимальны, и лишь на вексельном рынке проводились довольно активные операции.

Вексельный рынок выполнял в тот период массу функций, поддерживая ликвидность банковской системы в целом и являясь, по сути, единственным рублевым долговым инвестиционным инструментом с фиксированной доходностью.

К середине же 1999 г. ситуация на финансовом рынке России в значительной мере стабилизировалась, инструментарий операций существенно расширился.

Постепенно стал оживать рынок российских еврозаимствований, да и на облигации внутреннего государственного валютного займа после выплаты в мае 1999 г. купона существенно вырос спрос. Стали покупать и корпоративные акции, благо, что цены упали по сравнению с докризисным уровнем в десятки раз, хотя, конечно, объемы торгов и до сих пор значительно меньше былых.

Тем не менее и в этих условиях вексельный рынок не утратил своего значения и продолжал занимать одно из лидирующих мест, как по объемам заключаемых сделок, так и по значимости в экономической жизни России. Вексельный рынок претерпел серьезные изменения, как качественные, так и количественные.

Прежде всего, он стал гораздо шире как по числу обращающихся на нем бумаг, так и по количеству операторов, работающих на нем. Соответственно выросли объемы сделок, и увеличилась ликвидность. Ежедневный оборот в сегменте вексельных операций, причем именно как с финансовыми инструментами, составлял 1,3-1,5 млрд. руб.

Динамичное развитие вексельного рынка привело к тому, что он стал значительно больше, чем до кризиса 1998 г., как по объемам заключаемых сделок, так и по количеству видов бумаг. Объем сделок с векселями в 2001 г. составил примерно 5 трлн. руб., а всего российские банки и предприятия за 2001 г. выпустили векселей на сумму более 900 млрд. руб.

Вексельный рынок обладает наибольшей ликвидностью по рублевым инструментам. Предприятиям реального сектора экономики во многих случаях легче и дешевле удовлетворить текущие финансовые потребности путем выпуска краткосрочных ценных бумаг, а не привлечения банковских кредитов.

Учитывая анализ структуры и состояние вексельного рынка, можно сказать, что он является частью более обширного финансового рынка и имеет большое значение в хозяйственной жизни страны. Вексельный рынок предлагает большой выбор инструментов для инвестиционных и расчетных операций, являясь привлекательным для субъектов различных областей бизнеса. Грамотное использование инструментов этого рынка поможет решить проблемы, стоящие перед инвестором, и принести ему дополнительную прибыль.

2.2 Операции с векселями на примере предприятия ЗАО «Уральская лига»

Операции с векселями на предприятии автором были рассмотрены на примере ЗАО «Уральская лига» г. Первоуральск. Данное предприятие занимается розничной и оптовой торговлей, имеющее свою крупную торговую сеть в городе, существующее уже 12 лет.

На предприятии заключается много договоров с поставщиками товаров и услуг, в каждом оговорен способ оплаты. В 90% - это безналичные расчеты, т.е осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях платежными поручениями. Другие виды безналичных расчетов (чеки, платежные требования) не используются.

На сегодняшний день на предприятии векселя пока не используются, так как экономическая ситуация (до мирового экономического кризиса 2008-2009) позволяла производить расчеты другими способами.

В период с 2004 года по 2006 год на предприятии шли крупные строительные работы по благоустройству территорий магазинов (оборудование парковок, реконструкция зданий, облицовка фасадов зданий) и сооружению корпуса CКЗ (сборно-разборная конструкция) для холодильных складов.

При заключении договоров с организациями-подрядчиками оговаривался пункт расчета за услуги, выполненные работы векселями

Организации, с которыми производились расчеты векселями:

- Филиал ФГУП «Свердловскавтодор «Свердловское ДРСУ» - асфальтирование парковочных площадок;

- ООО «Вертикаль» - услуги по реконструкции фасадов зданий магазинов;

- ООО «Центр поставки строительных металлоконструкций» - строительство здания СКЗ.

При операциях с векселями на данном предприятии использовались следующие нормативные документы:

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

- Федеральный Закон «О переводном и простом векселе» от 11 марта 1997 года №48-ФЗ;

- Приказ Министерства Финансов РФ от 15 января 1997 года №2;

- Положение по бухгалтерскому учету 15/01 – «Учет векселей».

Положение по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01), утвержденное Приказом Минфина РФ от 2 августа 2001 г. № 60н, определяет порядок отражения в бухгалтерском учете затрат, связанных с выполнением обязательств по полученным займам и кредитам, включая привлечение заемных средств путем выдачи векселей.

Согласно подп. "а" п. 18 ПБУ 15/01 при выдаче векселя векселедатель отражает всю сумму, указанную в векселе, как кредиторскую задолженность. В случае начисления процентов на вексельную сумму по выданным векселям задолженность по такому векселю показывается у векселедателя с учетом причитающихся к оплате на конец отчетного периода процентов по условиям выдачи векселя.

При выдаче векселя для получения займа денежными средствами сумма причитающихся векселедержателю к оплате процентов или дисконта включается векселедателем в состав операционных расходов.

В целях равномерного (ежемесячного) включения сумм причитающихся процентов или дисконта в качестве дохода по выданным векселям организация-векселедатель может их предварительно учитывать как расходы будущих периодов.

Объем вексельных операций на ЗАО «Уральская лига» не большой. Эмиссия векселей здесь не производилась, предприятие только покупало векселя, передавало их по индоссаменту, велись расчеты и т.д.

На предприятии использовались только простые векселя.

В зависимости от того, для обслуживания каких операций выпускаются векселя, их подразделяют на: товарные и денежные.

Денежные векселя эмитируются банком и другими кредитно-финансовыми институтами, а иногда и нефинансовыми фирмами. По существу, векселедатель при этом занимает деньги у векселедержателя на определенный срок и под определенные проценты.

ЗАО «Уральская лига» покупает денежные векселя в Первоуральском отделении № 1779 Акционерного коммерческого Сберегательного банка Российской Федерации.

Товарный вексель представляет собой форму коммерческого кредита, который предоставляется одним предприятием другому. Если за оказанные услуги или товары покупатель не в состоянии оплатить свою задолженность, тогда он с согласия руководства ЗАО «Уральская лига» выдает последнему вексель на величину долга. После получения векселя ЗАО «Уральская лига» может в любой момент получить по нему денежные средства в банке покупателя.

Но в практике такие векселя не использовались, так как не возникала необходимость.

Для покупки простого векселя проходят следующие этапы:

1. Пишется заявка на приобретение векселя (ей) установленного образца о желании приобрести вексель.(Приложение № 1)

2. Оформляется договор о приобретении векселя. Затем устанавливается срок оформления векселя – один, два дня.

3. После изготовления банк передает предприятию вексель через доверенного лица. При этом составляется акт приема-передачи векселей (Приложение 2). Акт подписывается обеими сторонами, и храниться вместе с векселем. Вексель передается представителю предприятия по доверенности. (Приложение № 3)

После приобретения векселя предприятие может распорядиться им по своему усмотрению. Оно может либо передать его по индоссаменту, использовать как средство платежа, заложить, подарить, предъявить вексель обратно в банк к оплате.

В случае если необходимо погасить какую-либо задолженность предприятие может передать вексель по индоссаменту. В ЗАО «Уральская лига» при передачи векселя составляется акт приема-передачи векселя с указанием всех реквизитов обеих сторон, а также с реквизитами векселя, обосновывается причина передачи.

Пример:

ЗАО «Уральская лига» приобрело у Первоуральского отделения № 1779 Акционерного коммерческого Сберегательного банка Российской Федерации.

Вексель на сумму 150 000,00 рублей. Был подписан договор о приобретении векселей 1245 от 01 апреля 2005 года и составлен акт о приеме-передачи векселей Сбербанка России от 07 сентября 2005 года. В акте было указано доверенное лицо, которое будет получать вексель. Копия векселя и один экземпляр акта оставляются на хранение на предприятии, а сам вексель храниться в банке. Затем Филиал ФГУП «Свердловскавтодор «Свердловское ДРСУ» оказывает ЗАО «Уральская лига» оговоренные договором услуги, работы. Директор ФГУП «Свердловскавтодор «Свердловское ДРСУ» дает согласие на оплату этих услуг за счет передачи банковского векселя по индоссаменту (согласно пункту об оплате услуг имеющегося договора) ЗАО «Уральская лига» и Филиал ФГУП «Свердловскавтодор «Свердловское ДРСУ» составили акт приема-передачи векселя от 28.09.2005. Вексель также предается через доверенного лица при наличии доверенности.

Рассмотрим долю векселей в общем объеме всех расчетных операций на 2005 год при помощи таблицы 1:

Таблица 1 Доля векселей в расчетах ЗАО «Уральская лига»

| Виды расчетов

|

2004 год, %

|

2005 год, %

|

2006 год, %

|

2007

год, %

|

2008

год, %

|

2009

год, %

|

| Всего расчетов в т.ч.:

взаимозачеты,

вексель,

деньги.

|

100

9,32

12,1

78,58

|

100

7,24

18,8

73,96

|

100

3,85

-

96,15

|

100

2,15

-

97,85

|

100

5,69

-

94,31

|

100

7,3

-

92,7

|

Исходя из данных таблицы видно, что доля векселей в общем объеме расчетов ЗАО «Уральская лига» невелика и применялись расчеты векселями только когда производились крупные объемы работ. Поставщики продуктов и товаров повседневного потребления не предусматривают оплату свей продукции векселями. Все расчеты производятся платежными поручениями через банк.

ЗАО «Уральская лига» приобретали только банковские векселя. Векселя предприятий не приобретались. Это свидетельствует о том, что предприятию работать с банковскими векселями намного эффективней и надежней.

Структура векселей полученных и индоссированных Таблица 2

| Полученные 2005 год

|

т.р.

|

Переданные по индоссаменту 2005 год

|

т.р.

|

| Всего векселей, в т.ч.

|

7 800 ,00

|

Всего векселей, в т.ч.

|

7 800,00

|

| Банковские, в т.ч.

|

7 800 ,00

|

ООО «Вертикаль»

|

2 700,00

|

| Первоуральское отделение № 1779 Акционерного коммерческого Сберегательного банка Российской Федерации "

|

7 800 ,00

|

Филиал ФГУП «Свердловскавтодор «Свердловское ДРСУ»

|

3 350,00

|

| |

ООО «Центр поставки строительных металлоконструкций»

|

1 750,00

|

Вывод: Из данных таблицы видно, что все векселя были переданы по индоссаменту. Это говорит о том, что векселя на предприятии приобретаются с целью дальнейшего расчета с другими организациями.

Сейчас на предприятии ЗАО «Уральская лига» планируется строительство новых объектов для дальнейшего использования в сфере торговли. Сроки заключения договоров с организациями-подрядчиками, из-за сложившейся ситуации в стране, перенесены на более поздний период.

Возможно, когда будут найдены партнеры, договора будут подписаны, расчеты также будут производиться по вексельным схемам.

Сейчас в период экономического кризиса в стране число вексельных схем будет расти.

Глава 3. Проблемы вексельного рынка в России и пути их преодоления

Активизация вексельного обращения приводит, во-первых, к ускорению расчетов и оборачиваемости оборотных средств. Во-вторых, уменьшается потребность в банковском кредите, соответственно снижаются процентные ставки за его использование, и в результате сокращается эмиссия денег. Оборот векселей в ближайшее время должен стать массовым явлением. Это в первую очередь связано с сегодняшней ситуацией в стране. Мировой финансовый кризис привел к основной проблеме – неплатежи. И в этой ситуации работает правило: «В период подъема объем вексельных схем снижается, а в период спада увеличивается тенденция их использования».

В ближайшее время вексельное обращение в России наверняка примет более традиционные и (цивилизованные) формы, когда предприятия-должники будут самостоятельно выставлять векселя, получать под них вексельное поручительство банка и расплачиваться авалированным векселем со своими кредиторами. При этом банки с целью минимизации своих рисков, сопровождающих гарантийные операции, могут практиковать авалирование векселей под залог конкретного имущества или прав векселедателей. Вместе с тем отсутствие необходимого опыта и навыков соответствующих действий, неразработанность (пробелы) законодательства, регулирующего порядок прохождения векселей при их неоплате, а также систематическое неисполнение действующих в этой области законов, может привести к появлению и такой формы коммерческого кредитования, когда векселя будут обеспечиваться не авалем, представляемым на них банком, а отдельно оформляемой банковской гарантией, для вступления которой в силу не требуется опротестовать вексель в двухдневный срок при его неоплате (правда, это может привести к усложнению или невозможности процедуры передачи векселя другому предприятию).

Формирование вексельного рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования вексельного рынка.

В данном разрезе можно выделить следующие ключевые проблемы развития российского вексельного рынка, которые требуют первоочередного решения.

Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности, кризиса неплатежей.

Векселям отводится важное значение для разрешения проблемы неплатежей в России. Выпуск векселей, особенно банковских, позволяет сглаживать вышеназванную проблему путем использования индоссамента и передачи от одного владельца к другому. Вексель позволяет «расшивать» цепочки предприятий, которые являются должниками по отношению друг к другу. Формирующиеся на практике системы вексельных расчетов показывают высокую локальную эффективность при погашении задолженности и, что самое главное, создают новое качество платежных отношений.

Но, говорить об успешности попыток развязать цепочки неплатежей с помощью вексельных систем преждевременно.

В первую очередь это связано с тем, что организаторы подобного рода проектов ставят перед собой непосильную задачу – развязать не платежи в той или иной отрасли в целом. Неплатежи, безусловно, - бич отечественной экономики. Однако зачастую в качестве их причины называют нехватку денег у предприятий, вызванную налоговым прессом, неаккуратностью партнеров и множеством других причин. Такой подход путает причины и их следствие. Надо учитывать, что промышленный потенциал современной России формировался в период нерыночной экономики. Предприятия производили четко оговоренные планами объемы продукции, потребители были заранее известны, а цена зачастую была ниже себестоимости. При переходе к рынку потребитель столкнулся с резким ростом цен на продукцию невысокого качества. При выравнивании стоимости ресурсов с общемировыми отечественные производства, не обладающие ресурсосберегающими технологиями, вынуждены были устанавливать на свою продукцию цены, соответствующие мировому уровню или их превосходящие. В первую очередь подобные тенденции ощутило сельскохозяйственное машиностроение.

В таких условиях предприятия вынуждены были поставлять свою продукцию потребителям вне зависимости от реальной готовности последних заплатить за нее. Альтернативой подобному подходу была или серьезная модернизация производства (средств на которую большинство предприятий не имеет), или его остановка. Таким тенденциям способствовала и надежда на то, что государство, наконец, возьмет на себя оплату произведенной и постановленной неконкурентоспособной продукции или исходя из опасений социальных последствий массовой остановки предприятий, или уступая политическому режиму директорского корпуса. Государство, действительно, осуществляло взаимозачеты. Таким образом, фактически оплата цепочек производства и потребителя неконкурентоспособной продукции финансировались за счет инфляции.

Тезис о том, что источники неплатежей лежат в неэффективности ряда производств, подтверждается в первую очередь фактом отсутствия подобной проблемы в новых, рыночных, субъектов экономики. Потребитель, не имея возможности рассчитывать на погашение его задолженности государством, просто отказывается приобретать продукцию, не приемлемую по параметрам цена-качество. Подобного рода отсев неэффективных производств постепенно осуществляется и в промышленности, с переходом которой на рыночные рельсы государство смогло перейти от осуществления взаимозачетов в масштабе всей страны к поддержке отдельных отраслей и производств. Тем не менее, проводимая политика финансовой стабилизации настойчиво диктует требование о необходимости сокращения объемов и этой поддержки.

В таких условиях производитель неконкурентной продукции оказывается в особо тяжелых условиях, поскольку потребитель продолжает по инерции приобретать его изделия, совершенно не собираясь за них платить. Этот отказ от платежа вполне обоснован: уплатив рыночную цену за неэффективный товар, потребитель подпишет себе смертный приговор. Сырьевые отрасли (за исключением угольной) производят конкурентоспособную продукцию, однако производства, не получая оплаты за свои изделия, часто не способны расплатиться за сырье. В целом ряде отраслей производитель конечной продукции, в первую очередь товаров народного потребления, способен за счет снижения цен и политики протекционизма, так или иначе, конкурировать с зарубежными предприятиями. Однако неэффективность поставляемого ему отечественного оборудования резко удорожает производство. Недаром признаком оздоровления предприятия в последние годы является закупка импортных производственных линий. В худшей ситуации оказались предприятия машиностроения, потребляющие конкурентоспособные сырьевые и неконкурентоспособное оборудование.

Такая разница в положении участников производственных цепочек делает обреченной на неудачу любую попытку глобального разрешения кризиса неплатежей (за исключением, разумеется, структурной перестройки и модернизации промышленности).

Тем не менее, подобного рода попытки предпринимались и продолжают предприниматься. Исходя из определения векселей как суррогата денег, те или иные структуры прибегают к их эмиссии. При этом, забывая, что практика и эмиссии коммерческими банками собственных кредитных билетов имела место в прошлом, но даже в условиях золотого стандарта подобного рода частные деньги не были достаточно надежными. В результате неизбежные и учащающиеся отказы в приеме векселей в качестве средства платежа неизбежно влекут неудачу первоначально впечатляющих попыток.

Усовершенствование законодательной базы.

Формирование и развитие вексельного рынка невозможно без полной и непротиворечивой нормативной базы.

В целях создания единого вексельного законодательства необходимо адаптировать Федеральный Закон «О переводном и простом векселе» к особенностям и современному состоянию национального финансового рынка и денежного обращения. Нужна также существенная доработка внутреннего законодательства в части создания гарантий быстрого и необременительного взыскания долга по не оплаченным в срок и опротестованным векселям, компенсации всех издержек векселедержателя, более четкого определения векселеспособности, требований к формированию векселей и т.д.

В определенной степени отмеченные недостатки законодательной базы уже учтены Федеральным законом «О переводном и простом векселе». В частности, в целях компенсации потерь кредитора Законом предписывается, проценты и пеню при увеличении исковой суммы по не оплаченным в срок векселям рассчитывать исходя из размера действующей учетной ставки Центрального Банка РФ, а не 6 и 3% указанных в Единообразным законом о переводно́м и простом векселе (ЕВЗ), запрещается эмиссия бездокументарных векселей, вводится ускоренная процедура исполнения вексельных исков.

Национальная правовая база, а также практика обращения векселей, нуждается в дальнейшей корректировке, с тем, чтобы превратить вексель в действительно удобный и универсальный инструмент кредитования, расчетов и денежно-кредитного регулирования, исключающий возможность необоснованных финансовых потерь участников вексельного обращения.

В последние годы небывалое распространение получили у нас векселя и различные денежные суррогаты. Влияние этого феномена на экономику далеко не однозначно и оценивается специалистами в основном негативно. Похоже, и тут мы идем своим путем: в мире использование векселей все последние годы сокращается. Что придет на место суррогатов?

Использование векселя как инвестиционного инструмента довольно традиционно, в последнее же время его все чаще стали применять не для размещения средств на финансовом рынке, а, наоборот, для привлечения их. Причем речь идет не об отсрочке погашения коммерческого кредита, т.е. платеже векселем за поставленный товар, а именно о привлечении средств путем продажи собственных векселей с определенным дисконтом. Такая несколько несвойственная векселю функция проистекает из особенностей эмиссии корпоративных облигаций в нашей стране - необходимости регистрировать проспект эмиссии, что довольно трудоемко, но самое главное это требование оплаты налога на операции с ценными бумагами. Эмитент ценных бумаг исчисляет сумму налога самостоятельно исходя из номинальной суммы выпуска и налоговой ставки 0,8%.

В силу того что рынком в настоящий момент наиболее востребованы бумаги сроками в 3-6 месяцев, выплата налога вызывает довольно серьезное удорожание выпуска для эмитента, тем более в условиях относительно невысоких ставок.

Векселя в этом отношении довольно удобный инструмент, так как они не являются эмиссионной ценной бумагой и не требуют регистрационных процедур при выпуске, поэтому многие предприятия и банки все чаще прибегают к их размещению для привлечения средств с финансового рынка.

Какие же преимущества размещения векселей на открытом рынке побуждают компании прибегать к этому способу пополнения оборотных средств? Прежде всего, это независимость от конкретного банка-кредитора, возможности которого могут быть ограничены. Это особенно важно для крупнейших компаний, с активами в миллиарды рублей - даже пул банков зачастую не может предоставить кредита требуемой величины в силу ограниченности ресурсной базы. Финансовый рынок в этом отношении не идет ни в какое сравнение, так как его емкость практически безгранична, с него можно привлечь средства на сотни миллионов рублей. Кроме того, оформление кредита - довольно продолжительная процедура, способная растянуться на месяц, а выписка векселей и размещение их на рынке осуществляются за 2-3 дня.

Помимо этого, при кредитовании ставка заимствования и срок напрямую зависят от субъективных факторов взаимоотношений с банком, величины его ресурсной базы и ее устойчивости. Часто предприятие-заемщик вынуждено привлекать средства не в тот момент, когда оно в них особенно заинтересовано, а тогда, когда есть деньги у обслуживающего банка. На финансовый рынок можно войти в любой момент, и ставки привлечения средств на нем зависят от финансового положения заемщика и масштабов его бизнеса, поэтому влияние субъективных факторов минимально. Да и для банков, осуществляющих финансирование корпоративного сектора, учет векселей более выгоден, чем простое коммерческое кредитование, так как возможности переуступки векселя и его ликвидность гораздо выше, чем у кредита.

Что касается ставок привлечения средств путем выпуска векселей, то в основном они ориентируются на уже сложившийся уровень (в качестве эталона чаще всего используются векселя Газпрома как наиболее массовые и ликвидные), скорректированный для конкретного предприятия. Как правило, при первичном выходе на рынок ставки складываются на уровне (Газпром + 3-4% годовых), затем в случае безупречного обслуживания вексельного займа и достижения векселями приемлемой ликвидности ставки падают до уровня Газпрома, а иногда и ниже.

Если сравнивать ставки на вексельном рынке со ставками на банковские кредиты аналогичного срока, то в начале развития вексельной программы они выше приблизительно на 1-2% годовых, а затем постепенно падают и становятся ниже приблизительно на 2% годовых. Ставки размещения корпоративных облигаций для одного и того же эмитента оказываются несколько ниже ставок их же векселей (а размещение и векселей, и облигаций практиковали Газпром, ТНК, МДМ-Банк и ряд других компаний), однако предпочтение, на наш взгляд, все же отдается выпуску векселей как менее трудоемкому и более быстрому процессу.

Векселя служат весьма удобным инструментом для роста информационной прозрачности эмитента и формирования публичной кредитной истории. Довольно часто выпуск векселей является первым этапом, за которым следует размещение облигационных займов, а в перспективе - и еврооблигационных, и ADR. По такому пути прошла Тюменская нефтяная компания, еще некоторые крупные российские корпорации объявили о приверженности данной стратегии. В силу того что размещение векселей и обслуживание вексельных займов требуют публичности и информационной открытости, побочным эффектом этого является рост капитализации и рыночной стоимости компании, против чего едва ли возразят ее менеджеры.

Однако надо понимать, что публичность налагает на эмитента и значительные обязательства - необходимость безукоризненного обслуживания своих ценных бумаг, так как факт неплатежа по векселю мгновенно становится известным всему рынку и в дальнейшем прибегнуть к заимствованиям на финансовом рынке такому предприятию будет невозможно. Необходимо и более внимательно следить за своим финансовым положением, так как ухудшение экономических показателей будет вызывать рост стоимости заимствований и сокращение их срока. Положительно воспринимается рынком и обнародование четкой инвестиционной декларации, описывающей цели привлечения средств, источники погашения задолженности, сроки оборачиваемости, прогнозы выручки и прибыли и т.п.

Еще один аспект, на котором следует акцентировать внимание, - необходимость обслуживания вексельного займа на высоком технологическом уровне (организация проверки векселей, выдачи писем об их подлинности и отсутствии обременений, четкий механизм осуществления платежей).

Как видно, разработка полноценной вексельной программы и выпуск векселей в обращение требуют значительного опыта работы на финансовом рынке, поэтому самостоятельно организовать и разместить заем для большинства предприятий довольно проблематично, в силу чего они обращаются к крупнейшим операторам вексельного рынка - инвестиционным компаниям и банкам. Те, разработав вексельную программу, как правило, выступают основными покупателями всего объема выпущенных векселей, размещая их затем на открытом рынке. В силу этого вексельный рынок становится более безопасным и предсказуемым, так как такой механизм поступления векселей на рынок гарантирует их от подделки, дефектов формы, ошибок в цепочках индоссаментов и т.д.

Поэтому все больше операторов будут ориентироваться на вексельный рынок как основной источник прибыли и все больше предприятий и банков будут прибегать к заимствованиям на нем как к источнику краткосрочных финансовых ресурсов.

Вексельные схемы в Российской Федерации на продолжении длительного времени не претерпели каких-либо глобальных изменений. Законодательство не менялось. Все операции регулируются законами, изданными еще в 90-е годы. Это: Федеральный закон от 11 марта 1997 г., № 48-ФЗ "О переводном и простом векселе", Письма Центрального банка РФ.

По мнению автора, если в данный промежуток времени (спад, связанный с мировым кризисом), векселя обретут большие обороты, чем ранее, будут возникать нестандартные операции, то и в законодательную базу будут внесены необходимые корректировки.

ЗАКЛЮЧЕНИЕ

В заключение работы хотелось бы отметить, что вексель является одним из самых простых в обращении ценных бумаг.

Предприятия могут осуществлять расчеты между собой и коммерческое кредитование друг друга с помощью векселей, не пользуясь услугами банка. Это приводит к ускорению расчетов и оборачиваемости оборотных средств, уменьшает потребность в банковском кредите. В результате появляется возможность сокращать эмиссию денег, а следовательно и содействовать снижению темпов инфляции.

Хотя вексель и получил уже достаточное распространение в России, законодательная база регулирующая его обращение не велика.

Теоретическую основу векселя определяет то, что он является средством коммерческого кредита. То есть предприниматели, по причинам производственного цикла не имеющие возможности сразу расплатиться за поставленную им продукцию, оформляют свою задолженность в виде векселя. Этот вексель может обращаться, переходить из рук в руки и обслуживать целые производственные цепочки, при этом конечная оплата наступает после окончательной реализации продукции.

Существует множество видов векселей, из них самими большими являются категории простого и переводного векселя.

Вексель может существовать только в письменной форме. Даже если устное соглашение в форме векселя было публичным, оно не является векселем. Точно так же все последующие сделки с векселем носить документальный характер.

Вексель должен содержать в себе строго ограниченное количество реквизитов, отсутствие хотя бы одного из них ведет к утере векселем своей силы.

При помощи векселей производится множество расчетных операций такие как: расчеты между поставщиками и покупателями, кредитование различных организаций, учет и переучет их в банках и т.д.

На данном этапе в российской практике возрастает роль векселя как высоколиквидного средства расчетов и взаимозачетов. В условиях сужения рынков сбыта и недостатка денежной массы вексель может способствовать ускорению реализации товаров и оборота средств предприятий, уменьшая реальную потребность в деньгах и смягчая проблемы. В вексельных расчетных схемах используются как корпоративные векселя (в основном металлургических и нефтяных компаний), так и векселя крупных банков (прежде всего Сбербанка России). Основной причиной этого является мировой финансовый кризис 2008-2009 гг.

Автором в работе рассмотрены некоторые операции с векселями на предприятии ЗАО «Уральская лига».

Безусловно, ясно одно – за отсутствием денег векселя России абсолютно необходимы. Активизация вексельного обращения приводит, во-первых, к ускорению расчетов и оборачиваемости оборотных средств. Во-вторых, уменьшается потребность в банковском кредите, соответственно снижаются процентные ставки за его использование, и в результате сокращается эмиссия денег. Оборот векселей в ближайшее время должен стать массовым явлением.

Грамотное использование инструментов этого рынка поможет решить проблемы, стоящие перед инвестором, и принести ему дополнительную прибыль.

СПИСОК литературы

1. Налоговый кодекс РФ – часть первая

2. Федеральный закон «О простом и переводном векселе» от 11 марта 1997 года №48-ФЗ

3. Зарипов В.М. «Комментарий к Налоговому кодексу РФ части второй (постатейный)» Вопросы налогообложения: Налоговые документы, комментарии. Выпуск № 6 (38) ноябрь, декабрь 2000 год – М.: НДФБК – Пресс.

4. «Бронзовый вексель. Закон и практика».//ЭКО, 2001 год, №4.

5. «Будущее векселя» //ЭКО, 1996 год, №12.

6. Буренин А.Н. «Рынок ценных бумаг и производных финансовых инструментов»: Учебное пособие. – М.: 1 Федеративная книготорговая компания 1998 год.

7. «Вексель как средство платежа» // Закон, 2000 год, №3.

8. «Вексель номинированный в иностранной валюте, как объект гражданского оборота» // Хозяйство и право, 2000 год, №3.

9. «Вексельное законодательство в России и практика его применения»// ЭКО, 1997 год, №12.

10. «Вексельное обращение и вексельный кредит» //Финансы, 1996 год, №.5

11. Гранев В. «Ограниченный акцепт векселя» //Хозяйство и право, 1996 год, №12.

12. Дедиков С. «Обзор судебной практики по вексельным спорам» Финансы, 2000 год, №5.

13. «Денежные обязательства» //Закон, 2000 год, №3.

14. Еделькин Д. «Коммерческий кредит и вексель» //ЭКО, 1997 год, №12.

15. Зеко Л. «Ценные бумаги»//Закон, 2002 год, №9.

16. Золотарев В.С. «Рынок ценных бумаг». Учебное пособие для вузов. Серия «Учебники, учебное пособие». Ростов на Дону. «Феникс». 2000 год.

17. Зорин Н. «предпосылки обладания правами векселедержателя»//Закон и экономика, 2001 год, №1.

18. Казаков А.В. «О возможности того, что невозможно (некоторые размышления по поводу оценки вексельного портфеля на рынке ценных бумаг)»//ЭКО, 2000 год, №3.

19. Колпаков Г.М. «Финансы. Денежное обращение. Кредит». Учебное пособие. М.: «Финансы и статистика» 2002 год.

20. Ларичкин В.Ю. «Второе рождение векселя в России» //ЭКО, 1994 год, № 11.

21. «Лучшие рефераты по ценным бумагам» /Сост. Э.Г.Нестерова. Серия «Банк рефератов». Ростов на Дону: «Феникс» 2001 год.

22. Лялин В.А., Воробьев П.В. «Ценные бумаги и фондовая биржа» Издание 2-е переработанное и дополненное. М.: Информационный издательский дом «Феликсъ» Галант 2000 год.

23. «Ничтожность векселя» // Законодательство и экономика, 1999 год, №3.

24. Одесс В.И. «Опыт вексельного обращения в России»//Финансы, 1996 год, №6.

25. Овчинников А.С. «Внутренний рынок займов: проблемы и перспективы роста»// Банковское дело, 2002 год, №8.

26. «Проблемы и перспективы развития рынка ценных бумаг РФ» Менеджмент, 2000 год, №2.

27. «Развитие рынка корпоративных ценных бумаг в регионе» //Финансы, 2002 год, №10.

28. «Рейтинг на рынке ценных бумаг и ведущие международные рейтинговые агентства»//Закон и экономика, 2001 год, №1.

29. Романовский М.В., Врублевская О.В., Сабанти Б.М. «Финансы». Учебник для вузов. – М.: Издание «Перспектива», Издание «Юрайт» 2000 год.

30. «Рынок ценных бумаг» под ред. В.А. Галанова, А.И. Басова. М.: «Финансы и статистика» 1998 год.

31. Трищ А.Г. «Результаты внедрения вексельного обращения в России» // Финансы, 1996 год, №8.

32. «Финансы. Денежное обращение. Кредит.» Учебник для вузов. /под ред. Профессора Поляка – М.: ЮНИТИ – ДАНА, 2-е издание, 2002 год.

33. «Финансы, деньги, кредит». Учебник. /Под ред. О.В.Соколовой – М.: Юристь 2000 год.

34. «Ценные бумаги» //Лучшие рефераты по праву. 2002 год.

35. «Ценные бумаги». Учебник /Под ред. В.И.Колесникова, В.С. Горкановского. 2-е издание переработанное и дополненное – М.: «Финансы и статистика» 2000 год.

36. Ческидов Б.М. «Рынок ценных бумаг и биржевое дело». Курс лекций./м.: издательство «Экзамен» 2002 год.

37. «Эволюция Российского векселя» //Банковское дело, 1998 год, №1.

Приложение № 1

Заявка на приобретение векселя (ей) № 14

Приложение № 1 к договору выдачи

простых векселей сбербанка России

по предварительным заявкам

№ 436 от 14 апреля 2004 г

г. Первоуральск 27 сентября 2005 год

1. ЗАО «Уральская лига»

(полное наименование векселеприобретателя)

просит Первоуральское отделение № 1779 Акционерного коммерческого Сберегательного банка российской Федерации в соответствии с договором № 436 от 14 апреля 2004 г. выдать простые векселя Сбербанка России сроком платежа «по предъявлении, но не ранее 30 дней»

| Количество векселей

|

Вексельная сумма (номинал) каждого векселя

|

Процентная ставка (цена реализации) векселя (ей)

|

Кол-во дней (исчисление срока платежа)

|

| 3 (три)

|

Двести тысяч рублей

|

0,1 процентов годовых

|

365

|

| |

Сто пятьдесят тысяч рублей

|

| |

Сто пятьдесят тысяч рублей

|

| ИТОГО

|

Пятьсот тысяч рублей

|

|

|

2. На приобретение векселей предполагается перечисление денежной суммы в размере 500 000,00 (Пятьсот тысяч рублей).

Сумма платы за осуществление выдачи простого векселя (векселей) составляет 540 (Пятьсот сорок ) рублей из расчета 180 рублей за каждый выдаваемый вексель. Плата за осуществление операции по выдаче банком векселя будет произведена безналичным путем.

3. При согласии Первоуральского отделения № 1779 Акционерного коммерческого сберегательного банка РФ на выдачу векселя (векселей) на условиях, указанных в настоящей заявке денежная сумма будет перечислена ЗАО «Уральская лига» на счет Банка в течение одного рабочего дня с даты составления настоящей заявки.

Руководитель _____________ /Портнов А.В./

Главный бухгалтер ______________ /Иванова Д.С/

Первоуральское отделение № 1779 Акционерного коммерческого сберегательного банка РФ с условиями, указанными в заявке, согласно.

Подписи уполномоченных лиц банка:

Заместитель управляющего Унжакова С.П.

Главный бухгалтер Кондакова О.Н

М.П.

Заявку принял:

Уполномоченный работник Банка Старший экономист по работе с ценными бумагами

Дата, время ______________________________________

Отметка Банка: Сумма по заявке получена полностью __________

(подпись),

дата зачисления средств «____» _________200_ г.

Приложение № 3

ДОВЕРЕННОСТЬ 005

Двадцать восьмое сентября

г. Первоуральск Две тысячи пятого года

место составления дата выдачи (прописью)

Закрытое акционерное общество «Уральская лига» ИНН 6625050590

(полное наименование/ФИО и адрес лица, выдавшего доверенность)

623100, г. Первоуральск, ул. Ватутина, 125 «А» доверяет Ивановой Светлане Васильевне паспорт серии 65 00 № 187256 выдан 09 марта 2000 года УВД г.Первоуральска получить в Первоуральском отделении № 1779 Акционерного коммерческого Сберегательного банка Российской Федерации дисконтный (ые ) простой (ые) вексель (я) Сбербанка России на вексельную сумму

Пятьсот тысяч рублей и в количестве 3 (Три) приобретенный (ые) в соответствии с Договором № 436 от 14 апреля 2004 года

Доверенность действительна по «30» сентября 2005 года.

Подпись ________________________________________________ настоящим удостоверяем (образец подписи представителя первого векселедержателя)

Руководитель _____________ /Портнов А.В./

Главный бухгалтер ______________ /Иванова Д.С/

|