МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по дисциплине

«Экономическая кибернетика»

Содержание

ЗАДАНИЕ ДЛЯ КОНТРОЛЬНОЙ РАБОТЫ................................................ 1

1. ОСНОВЫ ТЕОРИИ ПРОДУКЦИОННЫХ СИСТЕМ.............................. 3

1.1. Определения основных понятий функционального моделирования бизнеса. 3

Продукт........................................................................................................... 3

Продуцент........................................................................................................ 4

Продукционная система.................................................................................. 5

Взаимодействие продуцента и продукта........................................................ 5

Бизнес-процесс................................................................................................. 6

1.2. Компонентная модель продукционной системы..................................... 6

1.3. Универсальная продукционная модель экономического объекта......... 7

1.4. Рентабельность собственного капитала................................................... 8

2. ЭЛЕМЕНТЫ ТЕОРИИ ЖИВУЧЕСТИ ПРЕДПРИНИМАТЕЛЬСТВА.. 11

2.1. Основные положения теории живучести предпринимательства.......... 11

2.2. Характеристики бизнес-систем.............................................................. 12

2.3. Постулаты живучести бизнес-систем..................................................... 13

2.4. Экономическое содержание показателей живучести............................ 15

3. ВАРИАЦИОННЫЕ МОДЕЛИ ПРОДУКЦИОННЫХ СИСТЕМ........... 18

3.1.Вариационнон пространство моделирования....................................... 18

3.2.Чувствительность продукционных систем............................................. 20

4. РАСЧЕТНАЯ ЧАСТЬ............................................................................... 27

Компонентная модель продукционной системы.......................................... 27

Технологическая расчетная таблица............................................................ 27

Рентабельность собственного капитала........................................................ 27

«Золотое сечение налогов»........................................................................... 28

Метод живучести........................................................................................... 28

ЗАДАНИЕ ДЛЯ КОНТРОЛЬНОЙ РАБОТЫ

Смоделировать поведение и провести анализ предприятия на основе продукционной системы (продуцента и продукта). Выполнить задания

1. Описать структуру предприятия по универсальной модели продукционной системы - «фиксированный, текущий, рабочий капиталы».

2. Описать структурные элементы по универсальной модели бизнес- компонента.

3. Рассчитать относительные рентабельности и построить графики:

· рентабельность собственного капитала

· нормальная рентабельность собственного капитала;

· дополнительная рентабельность собственного капитала;

· показатель компенсации налогов

4. Провести компонентный анализ предприятия с учетом налогообложения по схеме «живучесть бизнеса».

5. Предложить управления, нацеленные на повышение эффективности бизнеса.

Исходные данные

: формы 1 и 2 бухгалтерской отчетности предприятия за 4 квартала (12 месяцев).

Продукционная система нацелена на формирование адекватных динамических моделей производителей. Модели производителей должны отражать предприятие, продукцию и соответствовать формам бухгалтерской отчетности. В основе проблемы высокой размерности модели производителя лежит органическое объединение описаний предприятий и производимой ими продукции. Попытки понизить размерность модели производителя путем выделения отдельных задач, таких как потребление, производство, реализация, приводят к потере целостности описания.

Метод динамического моделирования производителя использует раздельное описание предприятия и продукции. Метод представляет производителя в виде продукционной системы, состоящей из двух подобных подсистем - продуцента и продукта. Продукционная система рассматривается как системно-ориентированная модель производителя.

В основу метода динамического моделирования положен принцип подобия, который реализован на основе системно-ориентированных моделей продуцента и продукта. Системная ориентация двухуровневой совокупности «продукционная система = продуцент + продукт» обеспечивает получение универсальных моделей за счет применения общих принципов функционирования. Для иллюстрации общности принципов функционирования использована схема продукционного обмена.

Стоимость

- это ценность экономического объекта, измеренная в денежном выражении.

Неравновесность

продукционного обмена.

Важным свойством продукционного обмена является его неравновесность, которая состоит в том, что стоимость конечной продукцией z

.больше стоимость исходной продукцией x, z

>x.

Неравновесность продукционного (x,z

)-обмена позволяет получить из среды дополнительную стоимость, обеспечивающую достижение цели бизнеса.

Сбалансированный продукционный (x,z

)-обмен включает дополнительную стоимость

Обратимость продукционного обмена.

Свойство обратимости состоит в том, что дополнительная стоимость может передаваться от объекта с меньшей стоимостью к объекту с большей стоимостью и наоборот.

Продукцией

будем называть экономический объект (товары и услуги), который обеспечивает неравновесный обратимый продукционный (x,z

)-обмен. Продукция должна обладать свойствами:

· конечная продукция является системой с новым по отношению к исходной продукцией системным свойством

· системное свойство должна обладать полезностью и потребительской стоимостью.

· является носителем дополнительной стоимости

Продуктом

будем называть модель экономического объекта типа «продукция», которая отражает неравновесный обратимый продукционный (x,z

)-обмен.

Стоимость продукта.

Продукт описывается видами стоимости:

· полной - ценой (потребительской стоимостью). стоимость конечной продукции

· основной стоимостью – себестоимостью, стоимостью затрат, стоимость исходной продукции, выпуском

· дополнительной стоимости – валовая прибыль

Дополнительная стоимость – это разность между ценой и себестоимостью. Дополнительная стоимость рассматривается как системообразующий фактор.

Уравнение стоимости продукта

имеет вид

Цена=себестоимость+ прибыль

Выпуск= затраты+ валовая прибыль

Виды стоимости образуют слои стоимости

слой основной (x

) стоимости продукта называют затратами, слой полной (z

) стоимости продукта называют выпуском и т.д.

Продуцентом

будем называть модель экономического объекта типа «предприятие», который:

· обеспечивает продукционный (x,z

)-обмен и

· присваивает полученную из среды дополнительную стоимость продукта.

Продукционный (x,z

)-обмен выполняется продуцентом с целью получения из среды дополнительной стоимости, которая переходит в собственность продуцента.

Отношение собственности.

Виды стоимости продуцента

– совокупности однородных видов стоимости, которые используют для описания продуцента. Стоимость продуцента называют капиталом:

Уравнение стоимости продуцента имеет вид

Виды стоимости образуют слои стоимости

· слой основной (X

) стоимости капитала;

· слой дополнительной (Y

) стоимости капитала

· слой полной (Z

) стоимости капитала.

Продукционный (X, Z)-обмен

- это обмен капиталом между продуцентами. В эквивалентном представлении продукционный (X, Z)-обмен - это обмен между продуцентами дополнительной стоимостью капитала.

Капитал –

стоимость, способная к самовозрастанию

путем обмена дополнительной (Y

) стоимости капитала на основе неравновесного обратимого продукционного (x,z

)-обмена.

Продукционной системой

будем называть модель экономического объекта типа «производитель», которая получает из среды и присваивает дополнительную стоимость на основе продукционного (x,z

)-обмена.

Продукционная система – разновидность бизнес-систем

Слои стоимости продукционной системы

– совокупности однородных видов стоимости, которые используют для описания продукционных (x,z

)- и (X, Z

)-обменов.

Продукционная система описывается следующими слоями стоимости:

· слой основной (X,x

) стоимости;

· слой дополнительной (Y, y

) стоимости;

· слой полной (Z, z

) стоимости.

Уравнения стоимости

описывают полную стоимость, которая равна сумме основной и дополнительной стоимости. Продукционная система представима уравнениями стоимости продукта и продуцента:

| z

=x

+y

,

|

(3а)

|

| Z

=X

+Y

.

|

(3б)

|

Закон сохранения стоимости.

В процессе продукционного обмена полная стоимость продукционных систем не изменяется.

Взаимодействие продуцента и продукта

описывается функциями:

· обеспечения продукционного (x,z

)-обмена x

ÎX

,

z

ÎZ

;

· присвоения дополнительной стоимости Y

=y

.

Продуцент можно также представить как модель предприятия, отражающую присваивание полученной из среды дополнительной стоимости Y

=F

R

(X, Z

) на основе продукционного (X, Z

)-обмена. Продуцент является собственником дополнительной стоимости, носителем которой является продукт.

Отношения продуцента и продукта

Подсистемы продукционной системы – продукт и продуцент состоят из типовых элементов. Продуцент должен содержать все элементы, необходимые для производства продукта, а также элементы, необходимые для управления продукционной системой.

Поведение продукционной системы

описывается послойными уравнениями переходов (изменений состояний за время Dt

) элементов продукта и продуцента из начального состояния в конечное.

Пусть модели продукта и продуцента заданы бизнес-компонентом, содержащим 4 сбалансированных бизнес-элемента, размеченных индесами бизнес-элементов i

=(11, 12, 21, 22). Функции бизнес-элементов, составляющих бизнес-компонент, распределены следующим образом:

источники (пассив) (X1*

):

· внутренний источник - собственный капитал (X11

)

· внешний источник - заемный капитал (финансовые обязательства) (X12

);

потребители (актив) (X2*

):

· внутренний потребитель - резервный капитал (денежные средства) (X21

).

· внешний потребитель - инвестированный капитал (X22

);

Пусть послойные уравнения переходов элементов продукта описывают поведение продукта

| xi

(t

0

+

Dt

)=xi

(t

0

)+

Dxi

(Dt

)

|

(4а)

|

| yi

(t

0

+

Dt

)=yi

(t

0

)+

Dyi

(Dt

)

|

(4б)

|

| zi

(t

0

+

Dt

)=zi

(t

0

)+

Dzi

(Dt

)

|

(4в)

|

Пусть послойные уравнения переходов элементов продуцента описывают поведение продуцента

| Xi

(t

0

+

Dt

)=Xi

(t

0

)+

DXi

(Dt

)

|

(5а)

|

| Yi

(t

0

+

Dt

)=Yi

(t

0

)+

DYi

(Dt

)

|

(5б)

|

| Zi

(t

0

+

Dt

)=Zi

(t

0

)+

DZi

(Dt

)

|

(5в)

|

Тогда послойные уравнения переходов элементов продукта и продуцента (4), (5) связаны отношениями:

присваивания дополнительной стоимости

капитализации присвоенной дополнительной стоимости

где m

=11 – индекс собственного капитала, m

ÎI.

Бизнес-процесс

– это процесс продукционного обмена в результате которого образуется результат - прибыль. В эквивалентном представлении бизнес-процесс –

это процесс обмена дополнительной стоимостью со средой. Результат бизнес- процесс -

дополнительная стоимость, полученная от среды

Уравнения слоев стоимости

состоят в том, что полная стоимость равна сумме основной и дополнительной стоимости. Тогда продукционная система представима послойными уравнениями стоимости продуцента и продукта в форме бизнес-компонента.

Модель продуцента

| Уравнение основной стоимости

|

X

11

+

X

12

=

X

21

+

X

22

|

|

|

| Уравнение дополнительной стоимости

|

Y

11

+

Y

12

=

Y

22

-

Y

Т

|

Y

21

=0

|

|

| Уравнение полной стоимости

|

Z

11

+

Z

12

=

Z

21

+

Z

22

|

|

|

Модель продукта

| Уравнение основной стоимости

|

x

11

+

x

12

=

x

22

|

x

21

=0

|

|

| Уравнение дополнительной стоимости

|

y

11

+

y

12

=

y

22

|

y

21

=0

|

|

| Уравнение полной стоимости

|

z

11

+

z

12

=

z

22

|

Z

21

=0

|

|

Отношение присваивания дополнительной стоимости

y

22

=

Y

22

В формулах продуцента и продукта использованы следующие элементы:

а) элементы баланса капитала (форма1)

· X

22

- инвестированный капитал

· X

21

- резервный капитал

· X

12

- заемный капитал

· X

11

- собственный капитал

б) элементы баланса прибыли/убытки (форма2)

· Y

22

– валовый доход от инвестиций

· Y

T

– суммарный налог с валовой прибыли

· Y

12

– плата за заемный капитал

· Y

11

– прибыль

Для моделей продукта и продуцента выполняются уравнения полной стоимости

Продукционные модели экономических объектов имеют вид деревьев, различающихся количеством уровней, степенью ветвления, функциональным содержанием узлов и ветвей. Узлы отображают структурные элементы модели, а ветви – их отношения. Каждый структурный элемент может быть представлен своей продукционной моделью.

Структура универсальной продукционной модели предприятия имеет вид дерева, которое содержит следующие структурные продукционные элементы (ПЭ):

· ПЭ предприятие (П);

· ПЭ с фиксированным капиталом (ФК);

· ПЭ с текущим капиталом (ТК);

· ПЭ с рабочим капиталом (РК);

· ПЭ с задолженностью (Зд).

Универсальная продукционная модель ориентирована на выделение продукционных элементов, для отображения которых целесообразно использовать модель продукционной системы.

Продукционные элементы представляются моделями продуцента и продукта. Для описания продуцента и продукта используются модели бизнес-компонентов.

Для описания универсальной продукционной модель используют матричную форму.

Матричная форма состоит в том, что универсальная продукционная модель представима в виде матрицы (таблицы), для которой:

· в ячейки столбцов записывают продукционные элементы;

· в ячейки строк записывают элементы бизнес-компонентов, описывающих модели продуцента и продукта.

Совокупности ячеек образуют слои описаний матричной продукционной модели. Выделяют вертикальные и горизонтальные слои:

1. Горизонтальные слои (продукционные элементы):

– Предприятие (П);

– Фиксированный капитал (ФК);

– Текущий капитал (ТК);

– Рабочий капитал (РК);

– Задолженность (Зд).

2. Вертикальные слои (элементы бизнес-компонентов):

· X

22

- инвестированный капитал

· X

21

- резервный капитал

· X

12

- заемный капитал

· X

11

- собственный капитал

| |

Инвестиции (X

22

)

|

Резервы

(X

21

)

|

Собств. кап. (X

11

)

|

Заем. кап. (X

12

)

|

| Предприятие (П)

|

|

|

|

|

| Фиксир. капитал (ФК)

|

|

|

|

|

| Текущий капитал (ТК)

|

|

|

|

|

| Рабочий капитал (РК)

|

|

|

|

|

| Задолженность (Зд)

|

|

|

|

|

При этом для элементов должны выполнятся следующие равенства:

1. П=ФК+ТК , ТК=РК+Зд для элементов вертикальных слоев.

2. X

11

+

X

12

=

X

21

+

X

22

для элементов горизонтальных слоев;

С помощью продукционной матрицы можно описывать состояния и переходы экономического объекта для различных моментов времени. Сопоставляя между собой различные состояния можно определить матрицу изменений, содержащую изменения показателей.

Уравнение рентабельности собственного капитала продукционной системы с учетом налогообложения имеет вид

| g

11

=k

g

22

+n

g

22

-

k

g

T

-

n

g

T

-

n

g

12

|

(7)

|

В формуле полной рентабельности собственного капитала () использованы следующие элементы:

а) элементные рентабельности капитала

· g

22

=Y

22

/

X

22

- рентабельность инвестиций

· g

T

=Y

T

/

X

22

- рентабельность налогообложения (ставка суммарного налога)

· g

12

=Y

12

/

X

12

- рентабельность заемного капитала (ставка кредита)

· g

P

=g

22

-

g

T

-

g

12

- рентабельность защитных элементов

б) финансовые коэффициенты:

· k

=1-

k

21

- финансовый коэффициент активов

·

k

21

=X

21

/

X

11

- финансовый коэффициент резервного капитала

· n

=X

12

/

X

11

- финансовый коэффициент заемного капитала

В зависимости от характера упорядоченности элементнов уравнения рентабельности собственного капитала записывают в следующих формах.

1. Упорядоченность по элементной рентабельности

| g

11

=(k

+n

)g

22

-

(k

+n

)g

T

-

n

g

12

|

(8)

|

2. Упорядоченность по финансовым коэффициентам

| g

11

=k

(g

22

-

g

T

)+n

(g

22

-

g

T

-

g

12

)

|

(9)

|

Рентабельность собственного капитала, упорядоченная по финансовым коэффициентам, определяется суммой слагаемых

| g

11

=k

g

2-

T

+n

g

P

|

(10)

|

где g

2-

T

=g

22

-

g

T

- рентабельность собственного капитала при отсутствии заемного капитала; g

P

=g

22

-

g

T

-

g

12

– дополнительная рентабельность, образуемая за счет использования заемного капитала

Правило «Золотое сечение налогов»

В условиях налогообложения рентабельность собственного капитала уменьшается на величину (k

+n

)g

T

. Возникает вопрос об отношении рентабельностей инвестиций и собственного капитала к ставкам налога и кредита. Правило «Золотое сечение налогов» устанавливает норму отношения рентабельностей к ставкам суммарного налога и кредита.

Норма отношения по правилу «Золотое сечение налогов» состоит в следующем:

1. рентабельность собственного капитала в условиях налогообложения должна быть нормальной, т.е. равной рентабельности инвестиций

Нормальная (внутренняя) рентабельность собственного капитала эквивалентна такому режиму бизнеса, при котором отсутствуют налогообложение и использование заемного капитала.

2. налоги должна быть нормальными т.е. допускать компенсацию за счет дополнительной рентабельности

Дополнительная рентабельность, образуемая за счет использования заемного капитала, рассматривается в качестве защиты от налогов.

Правило «Золотое сечение налогов» состоит в том, что значения рентабельности собственного капитала и суммарного налога должна быть нормальными и допускать компенсацию налога за счет дополнительной рентабельности

Правило «Золотое сечение налогов» предъявляет требования к ставкам суммарного налога и кредита.

Ставка нормального суммарного налога должна удовлетворять требованию

| k

g

T

=n

(g

22

-

g

T

-

g

12

)

|

(13)

|

или

| g

T

=(g

22

-

g

12

) n

/(k

+

n

)

|

|

При номинальных значениях финансовых коэффициентов k

=n

=1 ставка нормального суммарного налога

Ставка нормального суммарного налога должна быть меньше половины рентабельности инвестиций на величину -

g

12

/2

Уравнение нормальной рентабельности показывает, что бизнес достигает рентабельности собственного капитала, равной рентабельности инвестиций, при выплате нормальных налогов.

В качестве защиты от налога рассматриваются заемные средства (банковский кредит), которые используются с таким высоким профессиональным мастерством, которое обеспечивает дополнительный доход, компенсирующий затраты на выплату налогов.

Рентабельность защитных элементов - это остаточная рентабельность, остающаяся от рентабельности инвестиций за вычетом ставок налогов и банковского кредита

g

P

=g

22

-

g

T

-

g

12

Уравнение нормальной компенсации налогов – это уравнение защиты рентабельности собственного капитала от налога

k

g

T

= n

g

P

где n

– относительный объем кредита

g

P

– рентабельность защиты от налогов

Уравнение баланса рентабельности

g

11

+ k

g

T

=k

g

22

+n

g

P

.

Для случаев неполной компенсации (недокомпенсации, перекомпенсации) введем величину, отражающую отклонение (невязку) компенсации налогов

Ds

=k

g

T

-

n

g

P

.

Тогда уравнение баланса рентабельности с учетом отклонения

g

11

=k

g

22

±Ds

.

Вводя пределы допустимых отклонений, можно сказать, что реальная рентабельность собственного капитала должна быть нормальной с точностью до отклонения.

Теория живучести предпринимательства рассматривается как экономическая интерпретация теории живучести систем с «мягким» конфликтом. В теории систем получила развитие теория потенциальной эффективности, результаты которой формулируются в виде предельных законов, отражающих интегральные свойства систем. Одним из важнейших интегральных свойств является “живучесть”, которая определяется как “способность системы сохранять свойства, необходимые для выполнения требуемых функций, при наличии вредных воздействий». В теории живучести систем рассматриваются «жесткие» конфликтные ситуации, в которых системы в борьбе за выживаемость стремятся к полному разорению, отождествляемому с гибелью (уничтожением) противодействующих систем. В данном подходе живучесть рассматривается с позиции «мягкого» конфликта, в котором системы в борьбе за выживаемость не стремятся к полному разорению противодействующих систем. Детерминистическая конструкция закона живучести определяет условия выживаемости как условия устойчивого компромисса противодействующих целей.

Пусть в среде задана совокупность открытых активных продукционных систем, которые получают дополнительную стоимость (прибыль) на основе ресурсно-продукционного обмена со средой. В среде выделим окружение, которое содержит активные системы:

* вредные агенты, которые получают дополнительную стоимость за счет отбора у других систем части стоимостных ресурсов;

* кредитные агенты, которые получают дополнительную стоимость как некоторую плату за предоставление свободных ресурсов во временное пользование.

Все системы обладают запасами собственной стоимости, которые рассматриваются как жизненно важные ресурсы. Системы стремятся увеличить запасы собственной стоимости за счет получения дополнительной энергии от других систем. Эффективность системы, которая определяется скоростью роста запасов собственной стоимости, рассматривается как главная цель. Функционирование будем считать нормальным, если скорость роста запасов собственной стоимости имеет положительное значение, что соответствует состоянию жизни системы. Отрицательным значениям эффективности соответствует состояние гибели системы. Системы считаются уязвимыми, если внешние воздействия могут привести к их гибели.

Системы различаются способом получения дополнительной стоимости. Если продукционные системы получают дополнительную стоимость из среды, то источником дополнительной стоимости для агентов окружения являются продукционные системы. Ограниченность запасов дополнительной стоимости продукционных систем и механизм отбора ее агентами обуславливают «мягкого» конфликт ситуации. «Мягкость» конфликта состоит в том, что агенты окружения в стремлении увеличить жизненно важные ресурсы стремятся к максимальному отбору дополнительной стоимости от продукционных систем и этим оказывают на них вредные воздействия. С другой стороны агенты не заинтересованы в полном разорении (гибели) продукционных систем, которые являются для них источником дополнительной стоимости. Согласование противодействующих целей, определение условий компромисса в теории живучести систем с «мягким» конфликтом обеспечивается на основе принципов защиты от вредных воздействий. “Живучесть продукционных систем” определяется как способность систем сохранять положительную эффективность функционирования на основе защиты от вредных воздействий агентов, отбирающих у продукционных систем часть их собственной стоимости.

Основным объектом теории являются открытые активные бизнес-системы SB

, которые получают дополнительную стоимость на основе ресурсно-продукционного обмена со средой W. В среде W выделено окружение систем SB

, которое содержит активные системы:

* фискальные агенты SF

, которые получают дополнительную стоимость за счет отбора у других систем части дополнительной стоимости в виде налогов;

* кредитные агенты SC

, которые получают дополнительную стоимость как некоторую плату за предоставление свободных ресурсов во временное пользование.

Теория живучести предпринимательства рассматривает поведение бизнес-систем в условиях вредных воздействий агентов окружения, отбирающих у бизнес-систем часть собственной стоимости. “Живучесть бизнес-систем” определяется как способность систем сохранять положительную эффективность функционирования на основе защиты от вредных воздействий агентов, отбирающих у бизнес-систем часть их собственной стоимости.

2.2. Характеристики бизнес-систем.

Под бизнес-системой SB

будем понимать продукционную систему, которая функционирует с целью получения дополнительной стоимости из среды на основе ресурсно-продукционного (X

, Z

)-обмена со средой. (X

, Z

)-обмен состоит в том, что бизнес-системы производят и реализуют продукцию Z

из потребляемых ресурсов X

на основе собственных средств. Дополнительная стоимость Y

, источником которой является среда, рассматривается как основной результат (X

, Z

)-обмена. Баланс (X

, Z

)-обмена отражается уравнением движения стоимости в бизнес-системе

где: X

- стоимость потребляемых ресурсов (основная стоимость обмена); Z

- стоимость продукции (полная стоимость обмена); Y

- дополнительная стоимость обмена.

Пусть окружение бизнес-системы содержит фискальные агенты, которые отбирают у системы часть дополнительной стоимости. причем агенты имеют приоритет в назначении эффективности отбора дополнительной стоимости. Эффективность систем определяется с одной стороны эффективностью (X

, Z

)-обмена, а с другой - эффективностью отбора дополнительной стоимости фискальными агентами. Эффективность (X

, Z

)-обмена системы со средой определяется дополнительной стоимостью и скоростью ее роста. Дополнительная стоимость является также источником жизненно важных ресурсов для фискальных агентов, которые обладают приоритетом в отборе стоимости. Поэтому эффективность бизнес-системы рассчитывается по остаточному принципу, в соответствии с которым, дополнительная стоимость системы определяется после того, как из нее агенты отберут собственные части. Учитывая ограниченность дополнительной стоимости, большие значения отбора могут привести к гибели бизнес-системы.

Пусть фискальные агенты SF

отбирают у бизнес-системы SB

часть дополнительной стоимости yF

. Тогда остаток дополнительной стоимости, оставшийся у SB

| y

B

=Y

-yF

= Y

(1-EF

).

|

(2)

|

где: EF

=

yF

/

Y

-

эффективность фискальных агентов по отбору стоимости.

Теория живучести бизнес-систем базируется на следующих постулатах живучести.

Постулат ограниченной эффективности бизнес-систем.

Пусть задана эффективность (X

,Z

)-обмена бизнес-системы. Тогда

эффективность бизнес-систем

ограничена эффективностью (

X

,

Z

)-обмена.

Эффективность бизнес-системы стремится к эффективности (X

,Z

)-обмена limEB

=E

(X

,Z

).

Постулат уязвимости бизнес-систем.

Пусть фискальные агенты отбирают у бизнес-системы часть дополнительной стоимости в виде налогов, причем агенты имеют приоритет в назначении эффективности отбора дополнительной стоимости. Тогда ограниченная эффективность бизнес-систем уязвима по отношению к фискальным агентам.

Пусть приведенная эффективность (X

,Z

)-обмена ограничена E

(X

,Z

)=m

. Тогда уравнение уязвимости бизнес-системы

где: m

»

1 - значение ограниченной приведенной эффективности бизнес-системы; EF

- эффективность налогообложения.

Уравнение (3) показывает, что большие значения налогов могут привести к отрицательным значениям эффективности EB

<0, т.е. к уничтожению бизнес-системы.

Постулат защиты от налогов.

Пусть уязвимые бизнес-системы

привлекают из окружения активные средства защиты для нейтрализации вредных воздействий налогов. Тогда вредные воздействия

налогов на уязвимые бизнес-системы могут компенсироваться за счет активной защиты.

Повышение эффективности (живучести) уязвимые бизнес-системы обеспечивается за счет эффективности активной защиты, компенсирующей налоги. Уравнение эффективности защищенной бизнес-системы имеет вид

где: E

R

- показатель эффективности защиты;

Принцип

симметрии

состоит в том, что показатели эффективности бизнес-системы и фискальных агентов симметричны относительно эффективности защиты. Из принципа симметрии следует важный вывод о том, что системы SB

и SF

в равной степени зависимы от показателя эффективности и количества защитных элементов, а эффективность защиты можно рассматривать в качестве общей, согласованной цели. При нулевой эффективности защиты эффективность бизнес-системы не зависит от количества защитных элементов и бизнес-система вырождается в уязвимую (3).

Постулат эффективности защитных элементов.

Пусть активная защита бизнес-системы состоит из некоторого количества k

защитных элементов, обладающих эффективностью r

.

Тогда эффективность защиты пропорциональна эффективности защитных элементов и их количеству

Постулат уязвимости защитных элементов.

Пусть эффективность защитных элементов r

ограничена (Er

=1) и уязвима по отношению к агентам окружения, отбирающих у элементов часть ресурсов. Тогда ограниченная эффективность защитных элементов уязвима по отношению к фискальным и кредитным агентам

. Уравнение эффективности уязвимых защитных элементов имеет вид

где: Er

=1 - ограниченное, равное единице, значение эффективности защитных элементов; E

F

- эффективность фискальных агентов, отбирающих у защитных элементов часть ресурсов в виде налогов; E

С

- эффективность кредитных агентов, отбирающих у защитных элементов часть ресурсов в виде платы за предоставление ресурсов во временное пользование.

Теорема живучести бизнес-систем.

Пусть уязвимая бизнес-система располагает некоторым количеством уязвимых защитных элементов. Тогда эффективность уязвимых бизнес-систем и эффективность вредных воздействий

налогов

пропорциональны количеству и эффективности уязвимых защитных элементов.

Необходимым условием живучести бизнес-система является требование, чтобы эффективность защиты была больше нуля, r

>0, k

>0, поэтому положительную эффективность будем называть показателями живучести. Система уравнений живучести имеет вид

| E

B

= m

-E

F

+E

R

,

|

(7а)

|

| E

R

= k r

,

|

(7б)

|

| r

=1-E

F

-

E

C

.

|

(7в)

|

В системе уравнений живучести (7) использованы следующие показатели живучести (робастности):

* E

B

- показатель живучести (робастности) бизнес-систем,

* ER

- показатель живучести (робастности) защиты бизнес-систем,

* r

- показатель живучести (робастности) уязвимых защитных элементов

Закон живучести уязвимых бизнес-систем на основе системы уравнений (7) можно сформулировать следующим образом: - «живучесть бизнес-систем и эффективность вредных воздействий налогов

пропорциональны количеству и живучести элементов защиты».

Теорема компенсации налогов.

Пусть уязвимая бизнес-система располагает некоторым количеством уязвимых защитных элементов. Тогда нормальная эффективность бизнес-систем достигается при нормальной компенсации налогов, которая состоит в том, что налоги

могут быть нейтрализованы за счет живучести защитных элементов.

Выполнению принципа компенсации соответствует разложение уравнения эффективности (7а) на два - уравнение нормальной компенсации налогов и уравнение нормальной эффективности бизнес-системы

| E

F

-k E

R

=0,

|

(8а)

|

| E

B

=1.

|

(8б)

|

При нормальных значениях количества защитных элементов k

»

1 и эффективности бизнес-системы m

»

1, эффективность налогов компенсируется эффективностью защиты, т.е. EF

-ER

=0. Единичная эффективность бизнес-систем является обоснованным компромиссом целей между системами.

Принципы

повышения

живучести.

Эффективность бизнес-систем можно увеличить за счет повышения количества и живучести защитных элементов. Живучесть защитных элементов можно увеличить путем уменьшения эффективности фискальных и кредитных агентов, т.е. путем снижения уменьшения ставок налогов и кредитов. Эти принципы достигаются на основе соглашений между системами по назначению эффективности. В основе соглашений лежит признание всеми системами принципов живучести и согласование целей поведения, в частности, на основе

принципа нормальной компенсации. Если соглашения не достигнуты и бизнес-системе угрожает уничтожение, то для выживаемости остаются крайние меры:

а) закрытость бизнес-системы от налогов, т.е. уход в «тень налогообложения»;

б) переход бизнес-системы в среду с нормальными условиями функционирования.

Для определения экономического содержания показателей живучести используются элементы теории эквивалентного бизнес-компонента, которая определяет представление бизнес-систем с помощью универсального агрегата, составленного из 4-х функциональных бизнес-элементов. Этот универсальный агрегат назван эквивалентным бизнес-компонентом.

Постулат эквивалентного бизнес-компонента

[4,5].

Пусть задана полная совокупность из 4-х функциональных бизнес-элементов, различаемых по признакам: внутренний или внешний источник или потребитель стоимости. Тогда бизнес-система представима эквивалентным универсальным бизнес-компонентом, содержащим 4 функциональных элемента,

различимых по признакам: внутренний или внешний источник или потребитель стоимости.

Стоимостной баланс для элементов различных типов описывается соответствующими уравнениями движения стоимости:

* для внутреннего источника собственной стоимости -

* для внешнего источника привлеченной стоимости -

* для внутреннего потребителя стоимости -

* для внешнего потребителя стоимости -

где: x

- основная стоимость; y

- дополнительная стоимость; z

- полная стоимость.

В бизнес-компоненте имеют место уравнения баланса для отдельных видов стоимости функциональных элементов (9)

| z11

+z12

=z21

+z22

,

|

(10а)

|

| x

11

+

x

12

=

x

21

+

x

22

,

|

(10б)

|

| y11

+y12

=y21

+y22

.

|

(10в)

|

Рентабельности бизнес-компонента.

Рентабельности бизнес-компонента определяются отношением дополнительной стоимости, полученной за некоторый период времени, к основной.

Для бизнес-компонента баланс рентабельности имеет вид уравнения

| g

11

x11

+

g

12

x12

=

g

21

x21

+

g

22

x22

,

|

(11)

|

где: g

=

y

/

x

- рентабельности соответствующих функциональных элементов:

Преобразуя (11) получим, что в явном виде рентабельность собственной стоимости описывается уравнением

| g

11

=

g

22

-(g

22

-

g

21

)k21

+

(g

22

-

g

12

)k12

.

|

(12)

|

где: k21

=

x

21

/

x

11

; k12

=

x

12

/

x

11

- коэффициенты взаимодействий, описывающие отношения основной стоимости между функциональными элементами.

Рентабельность (X

,Z

)-обмена бизнес-компонента со средой, описывается уравнением

g

2

=

Y

/

x

22

- рентабельность (X

,Z

)-обмена.

Подставляя (13) в (12), получим рентабельность собственной стоимости с учетом налогообложения

| g

11

=

g

2

(1-EF

)-k21

[ g

2

(1-EF

)-

g

21

]+

k12

[g

2

(1-EF

)-

g

12

]2

.

|

(14)

|

Относительные рентабельности бизнес-компонента.

Нормируя (14) к рентабельности (X

, Z

)-обмена

получим уравнение относительных рентабельностей, отражающих скорость относительного роста стоимости

| G

11

=

(1- EF

)-k21

[1- EF

-

G

21

]+k12

[1- EF

-G

12

].

|

(15)

|

Перепишем уравнение относительных рентабельностей (15) в виде системы уравнений

| G

11

=1-EF

-k21

G

2

+k12

G

1

,

|

(16а)

|

| G

1

=1-EF

-G

12

,

|

(16б)

|

| G

2

=1-EF

-

G

21

.

|

(16в)

|

где: G

1

, G

2

- показатели эквивалентных относительных рентабельностей.

| При допущении, что G

12

»0, система упрощенных уравнений (16) примет вид

G

11

= k

- k EF

+k12

G

1

,

|

(17а)

|

| G

1

=1-EF

-G

12

,

|

(17б)

|

где k

=

1-k

21

- мультипликатор эффективности.

Структура системы уравнений относительных рентабельностей (17) совпадает со структурой системы уравнений живучести (7). Сопоставление этих уравнений позволяет определить экономическое содержание показателей живучести.

Представление продукционной системы как взаимодействующей совокупности продуцента и продукта является перспективным методом динамического моделирования экономических объектов типа «производитель». Продукционная система рассматривается как системно-ориентированная модель производителя и позволяет на основе общности принципов функционирования подсистем получить универсальные топологические уравнения.

В задачах управления для описания динамических экономических объектов используется вариационные модели.

Основу вариационных моделей составляет описание в пространстве вариаций (изменений, приращений). Вариационные модели имеют ряд преимуществ:

· в явном виде задают изменение свойства и зависимость этого изменения от вызывающих его изменений исходных величин;

· в неявном виде содержат зависимость от времени.

Такое описание целесообразно для решение задач управления, поскольку, по определению, управление – это изменение состояний.

В основе вариационного метода моделирования лежит перевод описания моделей в пространство вариаций. Суть метода состоит в том, что решение задач управления (синтез и анализ) выполняют в пространстве вариаций. Результат решение задач управления, полученный в пространстве вариаций, переводят в исходное пространство.

Пространство вариаций – это пространство, в котором в качестве исходных величин используют их изменения, происходящие за некоторый интервал времени. При этом отношения исходных величин заменяют на отношения их изменений. Отношения изменений исходных величин называют параметрической чувствительностью. Чувствительность определяется как отношение изменений исходных величин. Величины, обратные к чувствительности, называют коэффициентами влияния.

Пусть M=<x,f> - исходная динамическая модель экономического объекта, где x – множество исходных величин; f - множество отношений исходных величин.

Тогда M v

=< v(x), v(f)> - вариационная модель экономического объекта, где

v(x) – множество вариаций исходных величин; f - множество отношений вариаций исходных величин.

Исходная и вариационная модели связаны двухсторонним (обратимым) преобразованием j F

j: MÛM v

Преобразование j применяют к исходным величинам и их отношениям. Различают два основных вида вариационного преобразования - простое и относительное.

1. Простое вариационное преобразование

jD

: M=<x,f> ÛMD

=<Dx,s>

включает преобразование исходных величин и преобразование их отношений.

а) преобразование исходных величин состоит в переходе от исходных величин к их простым вариациям и включает

jD

: x

ÛDx

, где

Dx

(Dt

)=x

(t

)-x

0

(t

0

) - уравнение простой вариации;

x

(t

) - состояние исходной величины в текущий момент времени t

;

x

0

(t

0

) - состояние исходной величины в исходный момент времени t

;

Dx

(Dt

) - простая вариация, определяемая как изменение исходной величины за интервал времени Dt

=t

-t

0

.

б) преобразование отношений состоит в переходе от отношений исходных величин к их простым чувствительностям

jD

: f Ûs., где s

(j,i) - простая чувствительность, которая определяется как отношение приращения Dx

j

j

-

ой исходной величины к вызывающему его приращению Dx

i

i

-

ой исходной величины;

s

(x

j

, x

i

)=Dx

j

/

Dx

i

- уравнение простой чувствительности в форме изменений.

s

(x

j

, x

i

)= - дифференциальная форма простой чувствительности. - дифференциальная форма простой чувствительности.

2. Относительное вариационное преобразование

jD

: M=<x,f> Û Md

=<dx,S>

включает преобразование исходных величин и преобразование их отношений.

а) преобразование исходных величин состоит в переходе от исходных величин к их относительным вариациям

jD

: x

Ûdx

, где

dx

(Dt

)=Dx

(Dt

)/x

0

(t

0

) - уравнение относительной вариации;

x

0

(t

0

) - состояние исходной величины в исходный момент времени t

;

Dx

(Dt

) - простая вариация,

dx

(Dt

) - относительная вариация, определяемая как отношение простой вариации за интервал времени Dt

=t

-t

0

x

0

(t

0

) к состоянию исходной величины в исходный момент времени t

;

б) преобразование отношений состоит в переходе от отношений исходных величин к их относительным чувствительностям

jD

: fÛS

., где S

(j,i) - относительная чувствительность, которая определяется как отношение относительного приращения dx

j

j

-

ой исходной величины к вызывающему его относительному приращению dx

i

i

-

ой исходной величины;

S

(x

j

, x

i

)= dx

j

/

dx

i

- уравнение относительной чувствительности в форме изменений.

S

(x

j

,x

i

)= - дифференциальная форма относительной чувствительности - дифференциальная форма относительной чувствительности

Относительные чувствительности также называют логарифмическими, поскольку

Для описания и анализа продукционной системы применим аппарат теории чувствительности. Важное место в теории чувствительности занимают инварианты, при помощи которых устанавливают функционально полный набор величин для описания динамических моделей. Равенство нулю полных сумм чувствительностей позволяет определить минимально необходимый и функционально достаточный для анализа набор рентабельностей и финансовых коэффициентов. Такой ограниченный, но полный набор величин обосновывает существенное сокращение размерности адекватных описаний экономических объектов.

Параметрическими относительными чувствительностями называют весовые коэффициенты, которые определяют оператором  вида вида  =dxj

/

dxi

,

где индес j

принимает значения j

=1,2,…,I

.

Дифференциальная форма относительных чувствительностей задается выражением =dxj

/

dxi

,

где индес j

принимает значения j

=1,2,…,I

.

Дифференциальная форма относительных чувствительностей задается выражением

|  . .

|

|

Утверждение

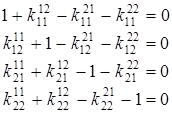

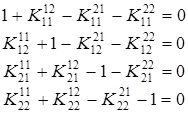

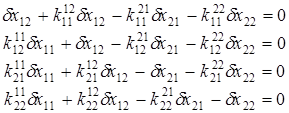

1. Продукционная система представима уравнениями сохранения стоимости продукта и продуцента:

| z

=x

+y

,

|

(1а)

|

| Z

=X

+Y

.

|

(1б)

|

Утверждение

2. Пусть продукт и продуцент описываются уравнениями сохранения стоимости (1). Тогда полные алгебраические суммы значений послойных элементов продукта и продуцента тождественно равны нулю и описываются топологическими уравнениями:

Утверждение

3. Пусть продукционная система описывается топологическими уравнениями (1). Тогда для i

–ого элемента продукта и продуцента справедливы уравнения связи между слоями, которые описываются уравнениями сохранения и акселерации стоимости для всех i

=1,2,…,I

| zi

=xi

+yi

.

|

Zi

=Xi

+Yi

|

(3а)

|

| yi

=a

i

zi

Dt

|

Yi

=b

i

Zi

Dt

|

(3б)

|

где a

,

b

- показатели акселерации стоимости продукта и продуцента в процессе циркуляции.

Уравнения сохранения и акселерации стоимости (3) образуют функции продуцирования продукционной системы, которые являются аналогом производственной функции производителя.

Утверждение

4. Поведение продукционной системы описывается послойными уравнениями переходов (изменений состояний за время Dt

) элементов продукта и продуцента из начального состояния в конечное.

Пусть послойные уравнения переходов элементов продукта описывают поведение продукта

| xi

(t

0

+

Dt

)=xi

(t

0

)+

Dxi

(Dt

)

|

(4а)

|

| yi

(t

0

+

Dt

)=yi

(t

0

)+

Dyi

(Dt

)

|

(4б)

|

| zi

(t

0

+

Dt

)=zi

(t

0

)+

Dzi

(Dt

)

|

(4в)

|

Пусть послойные уравнения переходов элементов продуцента описывают поведение продуцента

| Xi

(t

0

+

Dt

)=Xi

(t

0

)+

DXi

(Dt

)

|

(5а)

|

| Yi

(t

0

+

Dt

)=Yi

(t

0

)+

DYi

(Dt

)

|

(5б)

|

| Zi

(t

0

+

Dt

)=Zi

(t

0

)+

DZi

(Dt

)

|

(5в)

|

Тогда послойные уравнения переходов элементов продукта и продуцента (4), (5) связаны отношениями:

присваивания дополнительной стоимости

капитализации присвоенной дополнительной стоимости

где m

– индекс собственного капитала, m

ÎI

.

Утверждение

5. Пусть продукционная система описывается послойными топологическими уравнениями (3) и уравнениями (4) и (5) переходов за время Dt

.

Тогда полные суммы простых изменений послойных элементов продукта и продуцента тождественно равны нулю

Утверждение

6. Рассмотрим полные суммы относительных изменений, описываемых оператором d вида dx

=Dx

/

x

0

.

Пусть продукционная система описывается послойными уравнениями (7) нулевых сумм простых изменений.

Тогда полные суммы относительных изменений элементов продукта и продуцента тождественно равны нулю

Утверждение

7. К относительным чувствительностям применим принцип инвариантности, который состоит в том, что полная сумма относительных чувствительностей тождественно равна нулю.

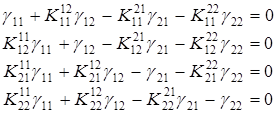

Пусть продукционная система описывается послойными уравнениями (8) нулевых сумм относительных изменений.

Тогда полные суммы относительных чувствительностей элементов продукта и продуцента тождественно равны нулю

Утверждение

8. Принцип инвариантности относительных чувствительностей устанавливает также тождественное равенство нулю двойных полных сумм относительных чувствительностей.

Пусть продукционная система описывается послойными уравнениями (9) нулевых сумм относительных чувствительностей.

Тогда двойные полные суммы относительных чувствительностей послойных элементов продукта и продуцента тождественно равны нулю

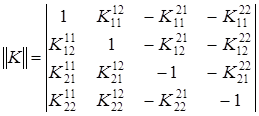

Двойные полные суммы относительных чувствительностей (10) описываются матрицей чувствительностей  , для компонентов которой справедливы утверждения: , для компонентов которой справедливы утверждения:

· диагональные компоненты тождественно равны единице,  ; ;

· кососимметричные компоненты взаимнообратны,  . .

Значимость относительных чувствительностей состоит в том, что они описывают величины, называемые в экономическом анализе «финансовыми коэффициентами». Учитывая, что основное балансовое уравнение и топологические уравнения (3) имеют аддитивный характер, то  и значения относительных чувствительностей сводятся к отношениям вида и значения относительных чувствительностей сводятся к отношениям вида

|  . .

|

(11а)

|

Таким образом, матрицы чувствительности  задают полные матрицы финансовых коэффициентов. задают полные матрицы финансовых коэффициентов.

Для основной стоимости элементы матрицы финансовых коэффициентов имеют вид

|  , ,

|

. .

|

(11б)

|

Запишем полную матрицу финансовых коэффициентов для продукционной системы представленной послойными уравнениями стоимости продуцента и продукта в форме бизнес-компонента.

| |

Модель продуцента

|

Модель продукта

|

| Уравнение основной стоимости

|

X

11

+

X

12

=

X

21

+

X

22

|

x

11

+

x

12

=x

22

|

| Уравнение дополнительной стоимости

|

Y

11

+

Y

12

=

Y

22

|

y

11

+

y

12

=

y

22

|

| Уравнение полной стоимости

|

Z

11

+

Z

12

=

Z

21

+

Z

22

|

z

11

+

z

12

=

z

22

|

В формулах продуцента и продукта использованы следующие элементы:

а) элементы баланса капитала (форма1)

· X

22

- инвестированный капитал

· X

21

- резервный капитал

· X

12

- заемный капитал

· X

11

- собственный капитал

б) элементы баланса прибыли/убытки (форма2)

· Y

22

– валовый доход от инвестиций

· Y

12

– плата за заемный капитал

· Y

11

– прибыль

Полные матрицы финансовых коэффициентов для продукта и продуцента имеют вид

|  , ,

|

. .

|

(11в)

|

Учитывая, что  , матрицы коэффициентов можно считать кососимметричными. , матрицы коэффициентов можно считать кососимметричными.

Умножая матрицы коэффициентов на единичный вектор, получим полные системы уравнений финансовых коэффициентов для продукта и продуцента:

в матричной форме

|  , ,

|

; ;

|

(11г)

|

в алгебраической форме

|  , ,

|

. .

|

(11д)

|

Аналогичный вид имеют матрицы финансовых коэффициентов для слоев дополнительной стоимости.

Утверждение

9. Определим основные соотношения чувствительностей, входящими в описания продукта и продуцента. Отношение дополнительной стоимости, полученной за некоторый период времени Dt

, к основной или полной, называют “рентабельностью”.

Пусть определены следующие виды рентабельности:

· m

i

(xi

)=yi

/xi

, m

i

(zi

)=yi

/zi

- основная и полная рентабельность продукта;

· g

i

(Xi

)=Yi

/Xi

, g

i

(Zi

)=Yi

/Zi

- основная и полная рентабельность капитала продуцента.

Тогда рентабельности продуцента и продукта связаны соотношениями типа формул Дюпона

| g

i

(Xi

)=m

i

(xi

)N

(xi

),

|

g

i

(Zi

)=m

i

(zi

)N

(zi

),

|

(12)

|

где N

(xi

)=xi

/Xi

,

N

(zi

)=zi

/Zi

– оборачиваемость капитала продуцента в стоимости продукции.

Утверждение

10. Пусть продукционная система описывается уравнениями (9) нулевых сумм относительных чувствительностей.

Тогда полные суммы рентабельностей продукта и продуцента, взвешенных по чувствительностям, тождественно равны нулю

Переходя к финансовым коэффициентам (11) запишем уравнения взвешенных рентабельностей

|  , ,

|

. .

|

(13в)

|

Полные системы уравнений основной рентабельности в матричной форме

|  , ,

|

. .

|

(13г)

|

Полные системы уравнений основной рентабельности в алгебраической форме

|  , ,

|

. .

|

(13д)

|

Пример.

Рассмотрим уравнение для рентабельности собственного капитала (13д), в котором положим g21

=0

. .

Из уравнения для финансовых коэффициентов (11д) определим коэффициент инвестиций

. .

Перепишем уравнение для рентабельности собственного капитала

. .

Группируя члены относительно финансовых коэффициентов, получим известную формулу «финансовый рычаг»

. .

Пример.

Полные суммы относительных изменений элементов продукта и продуцента тождественно равны нулю (8).

Полные системы уравнений относительных изменений в матричной форме

|  , ,

|

. .

|

(13г)

|

Полные системы уравнений относительных изменений в алгебраической форме

|  , ,

|

(13д)

|

|  . .

|

(13д)

|

Первое уравнение относительных изменений перепишем в виде

|  . .

|

(13д)

|

Из уравнения для финансовых коэффициентов (11д) определим коэффициент инвестиций

. .

Подставляя коэффициент инвестиций перепишем уравнение относительных изменений в виде

|  . .

|

(13д)

|

Упорядочивая слагаемые по финансовым коэффициентам получим

|  . .

|

(13д)

|

4. РАСЧЕТНАЯ ЧАСТЬ

Компонентная модель продукционной системы определена для интервала времени Dt=t2

-

t1

| Момент времени t1

|

Интервал времени Dt=t2

-

t1

|

Момент времени t2

|

| Состояние продукта

|

Переход за время Dt t2

-

t1

|

Состояние продукта

|

| x

22

=x

11

+

x

12

|

Dx

i

(Dt

)

|

x

22

=x

11

+

x

12

|

| y

22

=y

11

+

y

12

|

D y

i

(Dt

)

|

y

22

=y

11

+

y

12

|

| z22

=x22

+y22

|

|

z22

=x22

+y22

|

| Присваивание

|

|

Присваивание

|

| Y

11

(t1

)=

y

11

(t1

)

|

|

Y

11

(t2

)=

y

11

(t2

)

|

| Состояние продуцента

|

Переход за время Dt t2

-

t1

|

Состояние продуцента

|

| X

21

+

X

22

=

X

11

+

X

12

|

DXi

(Dt

)

|

X

21

+

X

22

=

X

11

+

X

12

|

| Y

11

+

Y

12

=

Y

22

-

Y

Т

|

DYi

(Dt

)

|

Y

11

+

Y

12

=

Y

22

-

Y

Т

|

| Капитализация

|

|

Капитализация

|

| X

11

(t1

)= X

11

(t0

)+Y

11

(t1

)

|

|

X

11

(t2

)= X

11

(t1

)+ Y

11

(t2

)

|

1. Момент времени t1

|

|

Состояние продуцента

|

Состояние продукта

|

|

|

X

22

|

X

21

|

X

11

|

X

12

|

z22

|

-

x22

|

y22

=Y

22

|

-

Y

Т

|

-

Y

12

|

Y

11

|

|

|

200

|

0

|

100

|

100

|

190

|

-

150

|

50

|

-

30

|

-

10

|

10

|

2. Момент времени t2

|

|

Состояние продуцента

|

Состояние продукта

|

|

|

X

22

|

X

21

|

X

11

|

X

12

|

z22

|

-

x22

|

y22

=Y

22

|

-

Y

Т

|

-

Y

12

|

Y

11

|

|

|

210

|

10

|

110

|

100

|

200

|

-

160

|

40

|

-

25

|

-

10

|

5

|

Рентабельность собственного капитала

а) элементные рентабельности капитала

· g

22

=Y

22

/

X

22

- рентабельность инвестиций

· g

T

=Y

T

/

X

22

- рентабельность налогообложения (ставка суммарного налога)

· g

12

=Y

12

/

X

12

- рентабельность заемного капитала (ставка кредита)

· g

P

=g

22

-

g

T

-

g

12

- рентабельность защитных элементов

б) финансовые коэффициенты:

· k

=1-

k

21

- финансовый коэффициент активов

·

k

21

=X

21

/

X

11

- финансовый коэффициент резервного капитала

· n

=X

12

/

X

11

- финансовый коэффициент заемного капитала

Рентабельность собственного капитала

| g

11

=k

(g

22

-

g

T

)+n

(g

22

-

g

T

-

g

12

)

|

|

Рентабельность защитных элементов

g

P

=g

22

-

g

T

-

g

12

Отклонение рентабельности от компенсации налогов

Dg

=n

g

P

-

k

g

T

.

Рентабельность собственного капитала

g

11

=k

g

22

±Ds.

Уравнение “живучести” бизнеса

G

11

= k

- k

G

T

+n

G

P

Уравнение “живучести” элементов защиты от налогов

G

P

=1-G

T

-G

12

Отклонение эффективность от компенсации налогов

DG

=n

G

P

-

k

G

T

.

В уравнениях “живучести” использованы элементы:

G

11

=g

11

/g

22

– эффективность налогообложения;

G

T

=g

T

/g

22

– эффективностью защитных элементов;

G

12

=g

12

/g

22

– эффективностью кредитных ресурсов (заемного капитала).

· k

=1-

X

21

/

X

11

- финансовый коэффициент активов

· n

=X

12

/

X

11

- финансовый коэффициент заемного капитала

Нормальным для экономического объекта является состояние, при котором G

P

>0 (режим нормальной живучести). Состоянию G

P

£ 0 соответствует режим нулевой (отрицательной) живучести, при котором недоступен эффект компенсации налогов и нецелесообразно использование кредитов.

Литература

1. Экономическая кибернетика: Учебное пособие; Донецкий гос.ун-т.-Донецк ДонГУ,1999.-397с.

2. Лысенко Ю.Г., Петренко В.Л., Тимохин В.Н., Филиппов А.В. Экономическая динамика: Учебное пособие; Донецкий гос.ун-т.-Донецк ДонГУ,2000.-176с.

3. Лысенко Ю.Г., Макаров К.Г., Петренко В.Л., Филиппов А.В. Леверидж. Экономические приложения.- Донецк ДонГУ Юго-Восток, 1999.-104с.

4. Алдохин И.П.,Кулиш С.А. Экономическая кибернетика. Харьков " Вища школа",1983 г.

5. Колемаев В.А. Математическая экономика. Учебник для вузов. -М.: ЮНИТИ, 1998.- 240с.

6. Чувствительность систем управления. Розенвассер Е..Н., Юсупов Р.М. –М.:Наука. Главнвя редаккция физ.-мат. литературы.1981.-464с.

7. Лапа В.Г. Математические основы кибернетики. Киев,"Вища школа", 1974 г.

8. Оскар Ланге, Оптимальные решения. Москва,"Прогресс", 1967 г.

9. Т.Г.Ли, Г.Э.Адамс, У.М.Гейнз. Управление процессами с помощью вычислительных машин. Моделирование и оптимизация.(пер.с англ.), Москва "Сов.радио", 1972 г.

10. Математическая экономика на персональных компьютерах, (пер.с япон.). Под ред.М.Кубонива;-Москва,"Финансы и статистика", 1991 г.

11. Кобринский Н.Е., Майминас Е.З., Смирнов А.Д. Экономичкская кибернетика. Москва, Из-во АН СССР, 1982 г.

12. О.Ланге Введение в экономическую кибернетику Москва, «Прогресс», 1968 г.

13. Бир С.Т. Кибернетика и управление производством (пер.с англ.), Москва, Г.И. ФМЛ, 1963 г.

14. Маслаков Г.М., Тимонiн Ю.О., Тимонiн О.Ю. Інваріанти бiзнес-процесiв. Вiсник ЖIТI. - 1997. - N5. - С. 203-207.

|

,

, .

. ,

,