ГОУ ВПО

«СУРГУТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Ханты-Мансийского автономного округа – Югры»

Факультет управления

Кафедра менеджмента

КУРСОВАЯ РАБОТА

Дисциплина: «Финансы организации»

Тема: «Налогообложение предприятий »

Выполнил: студент 23-75 гр. 4 курса

Факультета управления

Научный руководитель:

К.э.н., доцент

Оценка отлично

Сургут 2010 г.

СОДЕРЖАНИЕ

Введение…………………………………………………………………..…..…… 4

Глава 1 Характеристика российской системы налогообложения……...….…… 5

1.1 Сущность налогов и их функции…………………………..…………....… 5

1.2. Налоговая система Российской Федерации…………………..…..…...……7

Глава 2. Налогообложение предприятий………………………………...…..…. 10

2.1. Федеральные налоги и сборы…………………………………………...…..10

2.2. Региональные налоги и сборы…………………………………….……..….14

2.3. Местные налоги и сборы………………………………………….……… 16

Практическая часть………………………………………………………………. 17

Заключение………………………………………………………………..….…… 31

Список использованной литературы…………….………………………………. 32

ВВЕДЕНИЕ

Производственные предприятия - реальный сектор экономики, здесь создается основная часть ВВП. Благодаря перераспределительной функции налогов за счет производственной сферы финансируется деятельность государства в области медицины, науки, образования и т.д.

Актуальность темы.

Налогообложение предприятий - это система распределения доходов между юридическими лицами и государством. Налоги - обязательные платежи в бюджет, осуществляемые юридическими лицами. Налоги выражают обязанности юридических лиц участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Этим объясняется актуальность выбранной мною темы.

Целью

данной работы является анализ системы налогообложения предприятий в России.

В рамках данной цели поставлены следующие задачи

:

- дать характеристику российской системы налогообложения;

- провести анализ современной системы налогообложения предприятий в России;

- выявить перспективы реформирования налогообложения предприятий в Российской Федерации.

Объектом

курсовой работы выступают налоги, одни из важнейших составляющих финансовой деятельности предприятия.

Предметом

курсовой работы являются экономические отношения по поводу налогооблажения на предприятии.

При написании данной курсовой работы, были использованы следующие источники информации: учебники и методические пособия; материалы периодической печати; всемирная сеть Интернет.

Глава 1 ХАРАКТЕРИСТИКА РОССИЙСКОЙ СИСТЕМЫ НАЛОГООБЛАЖЕНИЯ

1.1.

Сущность налогов и их функции.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и другие нужды.

Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и есть сущность налога. Налоги - это обязательные индивидуально-безвозмездные денежные платежи в бюджет и государственные внебюджетные фонды. Они взимаются в порядке и размере, установленном законом.

Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, то есть определяют конкретные элементы налогов, к которым относятся:

- объект налога - это имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

- субъект налога - это налогоплательщик, то есть физическое или юридическое лицо, которое обязано в соответствии с законодательством уплатить налог;

- источник налога, то есть доход, из которого выплачивается налог;

- ставка налога - величина налоговых отчислений с единицы объекта налога, определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой;

- налоговая льгота - полное или частичное освобождение плательщика от налога;

- срок уплаты налога - срок в который должен быть уплачен налог и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

- правила исчисления и порядок уплаты налога; штрафы и другие санкции за неуплату налога.

Общее количество налогоплательщиков определяется количеством юридических лиц (предприятий, организаций) и численностью граждан, зарегистрированных в налоговых органах в качестве лиц, занимающихся предпринимательской деятельностью, а так же граждан, уплачивающих подоходный налог по месту получения заработной платы.

Налогообложение базируется на ряде принципов. Главный принцип: как бы велики ни были потребности государства в финансовых средствах, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности [10, с.147].

Следующий важный принцип - определённость: порядок налогообложения устанавливается заранее, размеры налога и сроки его уплаты известны заблаговременно. Другие принципы: однократный, обязательный характер уплаты налога, простота и гибкость. В этих принципах представлены интересы государства и налогоплательщиков.

Налоги в их сущности и содержании на практике предстают в виде совокупности образуют налоговые системы различных стран.

Налоги различаются по объекту налогообложения и по механизму расчёта и взимания, по их роли в формировании доходной части бюджета.

По способу взимания налоги подразделяются на кадастровые, декларируемые и изымаемые у источника.

По критерию объекта налогообложения все налоги подразделяются на прямые и косвенные

. Плательщиком прямых налогов является тот, кто получает доход или владеет имуществом, т.е. конкретное физическое или юридическое лицо. К числу прямых налогов относятся: подоходный налог, налог на прибыль и др. Косвенные налоги: акцизы, налог на наследство, на сделки с недвижимостью и ценными бумагами, таможенные пошлины. Окончательный плательщик этого налога потребитель, на которого налог перекладывается путём надбавки к цене товара или услуги.

Налоги подразделяются также на личные и реальные

. Личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность, реальные подвергают обложению деятельность или товары, продажу, покупку или владение имуществом (собственностью) независимо от индивидуальных финансовых обстоятельств налогоплательщика.

Сущность налогов находит свое проявление в выполняемых ими функциях. Функции налогов - это такие их свойства, которые позволяют использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны. Функция налога- это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов [7, с.84].

Итак, основные функции налогов следующие:

1. Фискальная функция.

2. Распределительная функция.

3. Регулирующая функция.

4. Стимулирующая функция.

5. Контролирующая функция.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления регулирующей функции налогов. В то же время, достигнутое в результате экономического регулирования ускорение развития и роста доходности производства, позволяет государству получить больше средств.

1.2. Н

алоговая система Российской Федерации.

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяет Закон РФ "Об основах налоговой системы в Российской Федерации"от 27 декабря 1991 г. № 2118 - 1.

Объектами налогообложения

являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты.

По налогам в законодательном порядке устанавливаются определенные льготы. К их числу относятся: необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта налога; освобождение от уплаты налогов отдельных лиц или категорий плательщиков; понижение налоговых ставок; вычет из налогового платежа за расчетный период; прочие налоговые льготы.

Для предприятий, организаций и физических лиц законом «Об основах налоговой системы в Российской Федерации» введена трехуровневая система налогообложения

Первый уровень - это федеральные налоги России, второй уровень - налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов; третий уровень - местные налоги, то есть налоги городов, районов, поселков и т.д.

Как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. К числу федеральных относятся: налог на добавленную стоимость, налог на прибыль предприятий и организаций, акцизы, таможенные пошлины. Перечисленные налоги создают основу финансовой базы государства.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании - это отчислением от федеральных налогов.

Закрепленные и регулирующие налоги полностью или в твердо фиксированном проценте на долговременной основе поступают в нижестоящие бюджеты. Такие налоги, как гербовый сбор, государственная пошлина, налог с имущества, переходящего в порядке наследования или дарения, имея федеральный статус, обычно полностью зачисляются в местные бюджеты.

Налог на прибыль предприятий и организаций, акцизы, налог на добавленную стоимость, подоходный налог с физических лиц распределяются между бюджетами, причем в зависимости от обстоятельств, включая финансовое положение отдельных территорий, проценты отчислений могут меняться. Нормативы утверждаются ежегодно при формировании федерального бюджета.

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов. Естественно, что эти полномочия сочетаются с полной ответственностью за исполнение бюджета, как доходной, так и расходной его частей.

По объекту налогообложения существующие налоговые платежи и сборы можно разделить на:

- налоги с доходов (выручки, прибыли, заработной платы);

- налоги с имущества (предприятий и граждан);

- налоги с определённых видов операций, сделок и деятельности (налог на операции с ценными бумагами, лицензионные сборы).

Перечень установленных налогов и сборов является исчерпывающим и подлежит расширению только на основании изменений, внесенных в Закон о налоговой системе РФ. Однако стоит помнить также и о том, что этот перечень достаточно условен, поскольку не все поименованные в нем налоги установлены на всей территории РФ, то есть такие налоги уплачиваются только на территории отдельных субъектов РФ. Согласно п. 6 ст. 3 НК РФ подлежат уплате только те из них, элементы налогообложения которых установлены. Это положение подтверждается также и п. 1 ст. 17 НК РФ, в котором определено, что налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения.

Глава 2. НАЛОГООБЛАЖЕНИЕ ПРЕДПРИЯТИЙ

Законом «Об основах налоговой системы в Российской Федерации» введена трехуровневая система налогообложения предприятий и организаций.

Первый уровень - это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов.

Второй уровень - налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов. Для краткости в дальнейшем мы будем именовать их региональными налогами.

Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ. В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания.

Третий уровень - местные налоги, то есть налоги городов, районов, поселков и т.д.

2.1 Федеральные налоги и сборы.

Под федеральными налогами и сборами понимают те, которые установлены статьёй 13 Налогового Кодекса, и которые обязательны к уплате на территории всей Российской Федерации. Если рассматривать систему федеральных налогов и сборов с точки зрения отнесения отдельных из них к группе налогов, которые уплачивают предприятия, то можно выделить следующие из них: НДС, акцизы, ЕСН, налог на прибыль организаций, водный налог, государственную пошлину.

Из вышеизложенной группы можно выделить следующую подгруппу: налоги, взимаемые с выручки от реализации продукции (НДС и акцизы).

Налог на добавленную стоимость

является косвенным налогом и занимает ведущее место в сумме налоговых поступлений при формировании федерального бюджета. Налогоплательщиками НДС в соответствии с главой 21 Налогового кодекса признаются: организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

Объектом налогообложения НДС признаются следующие операции: реализация товаров на территории РФ, передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль, выполнение строительно-монтажных работ для собственного потребления, ввоз товаров на таможенную территорию РФ.

Налоговая база при реализации налогоплательщиком товаров определяется как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК, с учетом акцизов и без включения в них налога и налога с продаж.

Налоговые ставки установлены в размере 0, 10 и 18% от соответствующей налоговой базы. Налоговая ставка 0% применяется к товарам и работам непосредственно связанных с режимом экспорта, транзитом товаров через территорию РФ, работ выполняемых в космическом пространстве и т. д. Ставка10% применяется при реализации определенного вида продовольственных товаров, товаров для детей, периодических изданий, медицинских товаров. По налоговой ставке 18% осуществляется налогообложение товаров, не указанных в вышеизложенных пунктах [1, гл. 21, ст. 164].

Акцизы

. Акциз является косвенным налогом. В соответствии со ст. 179 гл. 22 Налогового Кодекса РФ налогоплательщикамиакциза признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ. Вышеуказанные организации и иные лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с НК РФ (гл. 22).

Подакцизными товарамипризнаются: спирт этиловый из всех видов сырья, за исключением спирта коньячного; спиртосодержащая продукция с объемной долей этилового спирта более 9%, алкогольная продукция (с объемной долей этилового спирта более 1,5%); пиво; табачная продукция; автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин.

Объектом налогообложенияпризнаются операции с подакцизными товарами.Налоговая база определяется отдельно по каждому виду подакцизных товаров и подакцизного минерального сырья в зависимости от применяемых в отношении этих товаров и сырья налоговых ставок. Налоговые ставки определены по каждому виду подакцизного товара и подакцизного минерального сырья. Преимущественно ставки установлены в рублях и копейках за единицу измерения (специфические ставки).

Налог, уплачиваемый из чистой прибыли - налог на прибыль организаций.

Налогоплательщиками налога на прибыль признаются: российские организации; иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Объектом налогообложенияпо налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью в целях налогообложения признается полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ. В частности, в этой главе для нахождения прибыли определены: доход от реализации, внереализационный доход, доходы не учитываемые при определении налоговой базы, расходы, расходы связанные с производством и реализацией, прочие расходы, амортизация имущества.

Налоговой базой признаётся денежное выражение прибыли, т.е. полученные доходы, уменьшенные на величину произведенных расходов.

Налоговая ставка устанавливается в размере 24%. При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5%.

Единый социальный налог

является одним из налогов, уплачиваемых предприятием в федеральный бюджет.

Налогоплательщикаминалога признаются:

1) лица, производящие выплаты физическим лицам: организации,индивидуальные предприниматели;физические лица, не признаваемые индивидуальнымипредпринимателями;

2) индивидуальные предприниматели, адвокаты.

Объектом налогообложениядля налогоплательщиков, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам. Также объектом налогообложения для налогоплательщиков, указанных в пункте 2, приведенном выше, признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением [1, гл. 24].

Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками в пользу физических лиц, а также как сумма доходов, полученных налогоплательщиками от предпринимательской или иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением.

Для налогоплательщиков - организаций, применяется ставка 26%.Для налогоплательщиков - сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяется налоговая ставка 20%. Для индивидуальных предпринимателей и адвокатов применяют ставки в 10 и 8%.

2.2 Региональные налоги и сборы.

Налог на имущество

организаций устанавливается гл. 30 НК РФ и законами субъектов РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, разрешенных гл. 30 НК РФ, порядок и сроки уплаты налога, формы отчетности по налогу. Законами субъектов РФ могут предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Налогоплательщиками налога признаются:российские организации;иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Объектом налогообложениядля российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, при этом имущество учитывается по его остаточной

стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации [4, с. 171].

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Транспортный налог

устанавливается НК РФ (гл. 28) и законами субъектов РФ и вводится в действие в соответствии с НК РФ законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК РФ, порядок и сроки его уплаты, форму отчетности по данному налогу. При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

В соответствии со ст. 359 НК РФ налоговая база

определяется:

1) в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах, за исключением транспортных средств, указанных в пункте 2;

2) в отношении воздушных транспортных средств, для которых осуществляется тяга реактивного двигателя, - как паспортная статистическая тяга реактивного двигателя;

3) в отношении водных несамоходных (буксируемых) транспортных средств определяется валовая вместимость в регистровых тоннах;

4) в отношении водных и воздушных транспортных средств, не указанных в пунктах 1, 2 и 3, как единица транспортного средства [1, гл. 28, ст.359].

Налоговые ставкиустанавливаются законами субъектов РФ соответственно в зависимости от мощности тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах

2.3 Местные налоги и сборы.

К местным относятся следующие налоги: налог на имущество предприятий, земельный налог, целевые сборы, налог на рекламу, лицензионные сборы.

Одни налоги устанавливаются законодательными актами РФ и взимаются на всей её территории. При этом конкретные ставки этих налогов определяются законодательными актами республик в составе РФ или решением органов государственной власти краёв, областей, автономной области, автономных округов, районов, городов и иных административно-территориальных образований, если иное не предусмотрено законодательным актом РФ.

Другие налоги могут устанавливаться решениями районных и городских органов власти. Суммы платежей по налогам и сборам зачисляются в районные бюджеты, бюджеты районов, городов, либо по решению районных и городских органов власти - в районные бюджеты районов (в городах), бюджеты посёлков и сельских населённых пунктов.

Земельный налог

устанавливается гл. 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Земельный налог относится к местным налогам. В городах федерального значения - Москве и Санкт-Петербурге - земельный налог устанавливается НК РФ и законами указанных субъектов РФ и обязателен к уплате на территориях указанных субъектов РФ.

Налогоплательщикаминалога признаются организации (предприятия) и физические лица, обладающие земельными участками на основании права собственности, права постоянного (бессрочного) пользования или права пожизненного наследуемого владения.

Объектом налогообложенияпризнаются земельные участки, расположенные в пределах муниципальных образований (городов Москвы и Санкт-Петербурга), на территории которых введен земельный налог.

Налоговая базаопределяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии с гл. 31 НКРФ. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного назначения;

- занятых жилищными фондами и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или представленных для жилищного строительства;

- предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства;

2) 1,5% в отношении прочих земельных участков [1, гл. 31].

НК РФ допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

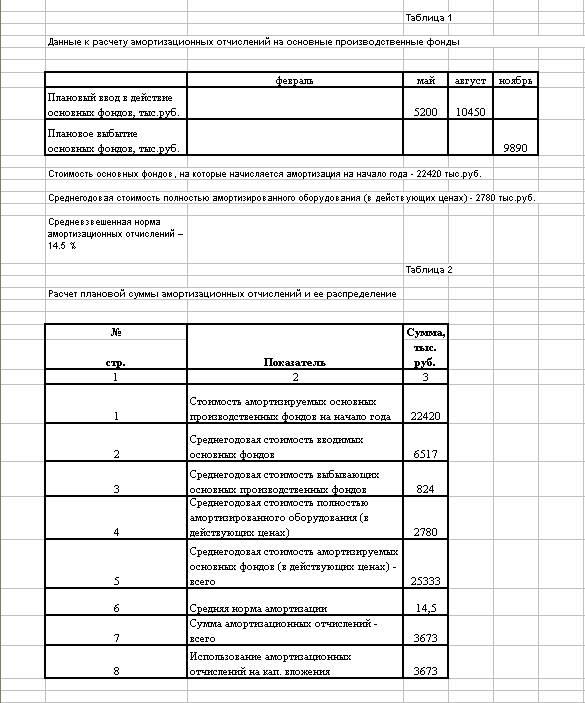

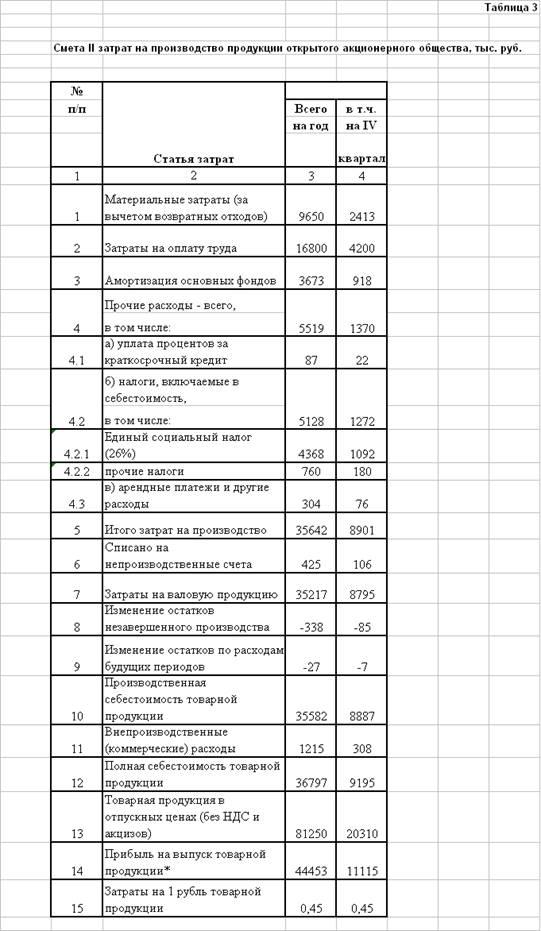

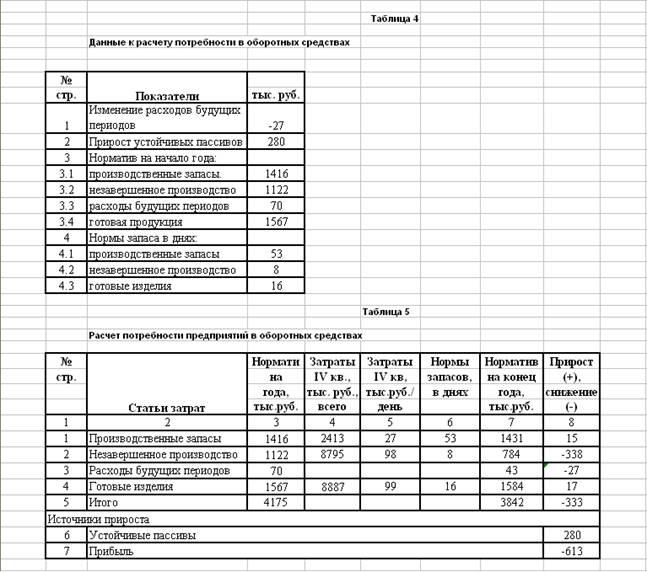

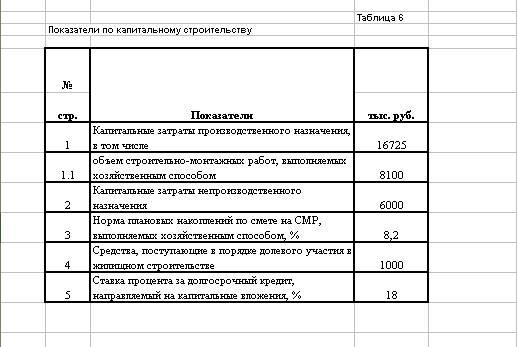

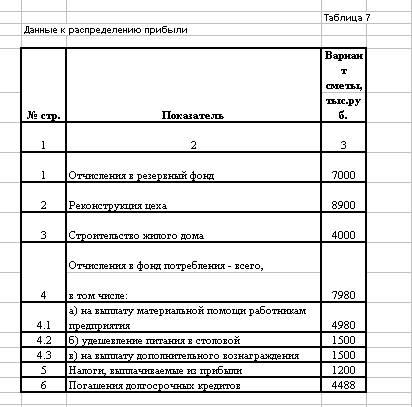

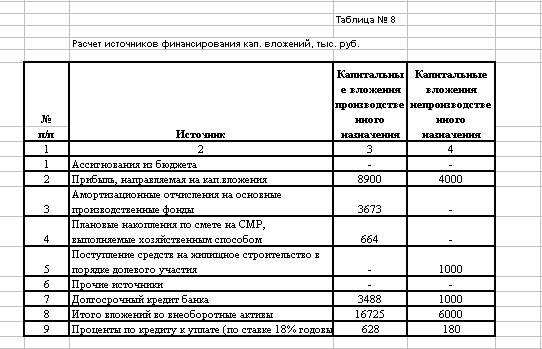

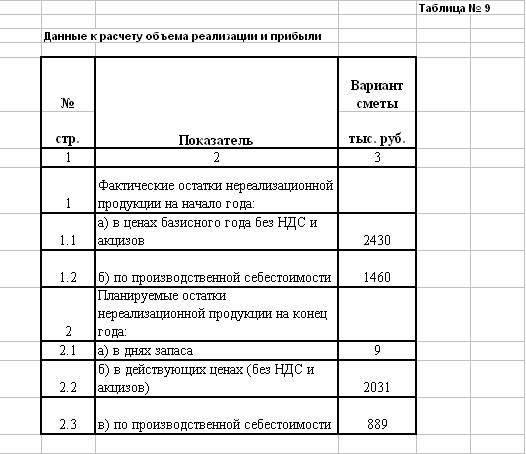

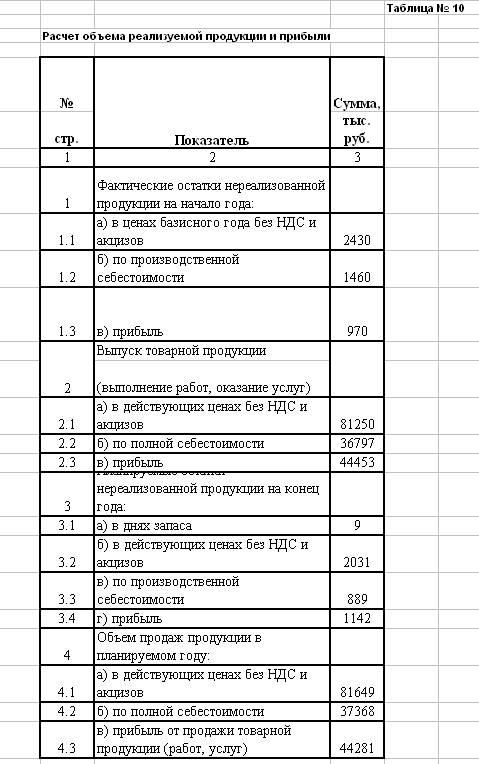

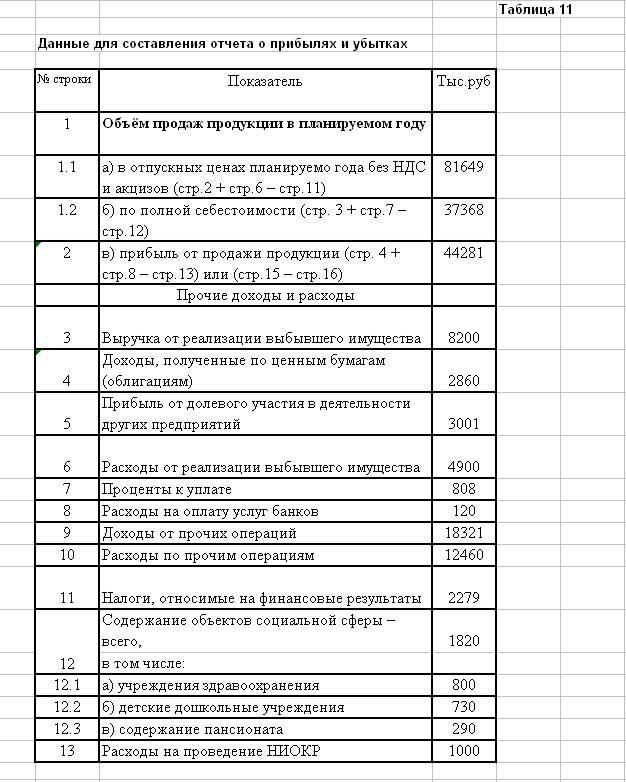

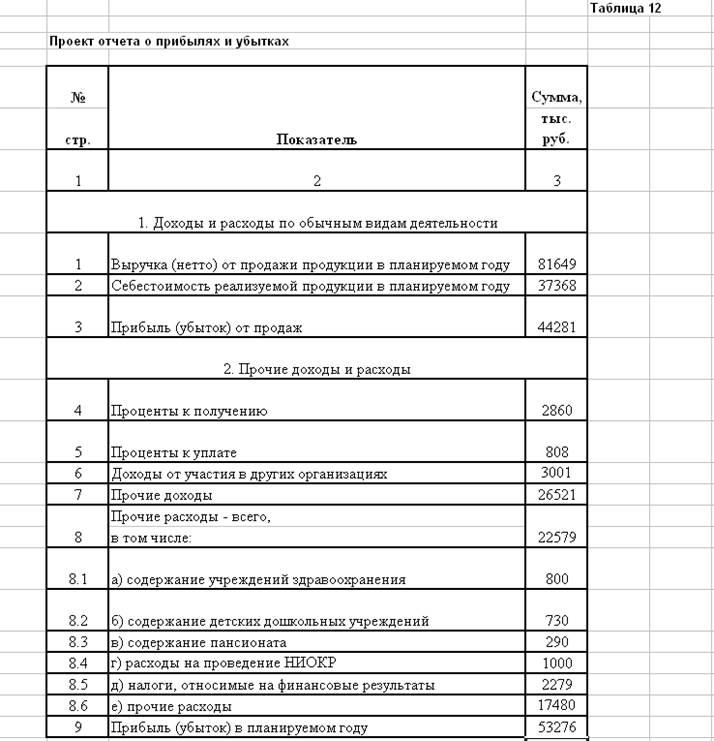

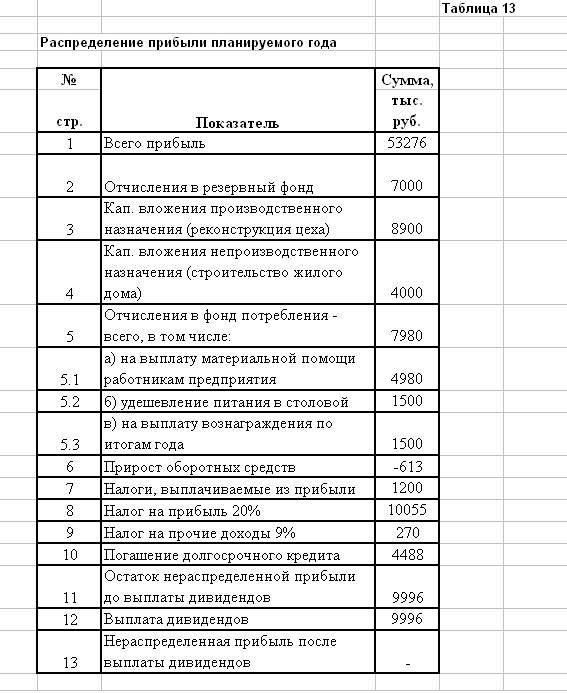

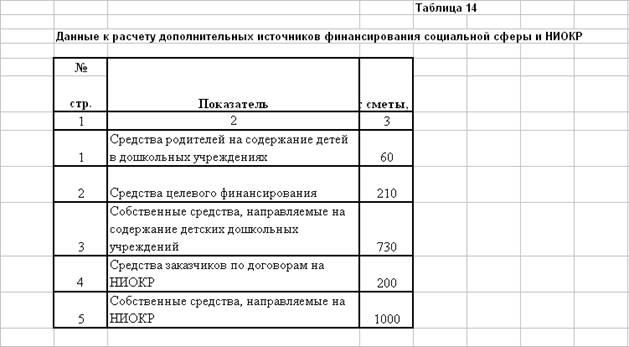

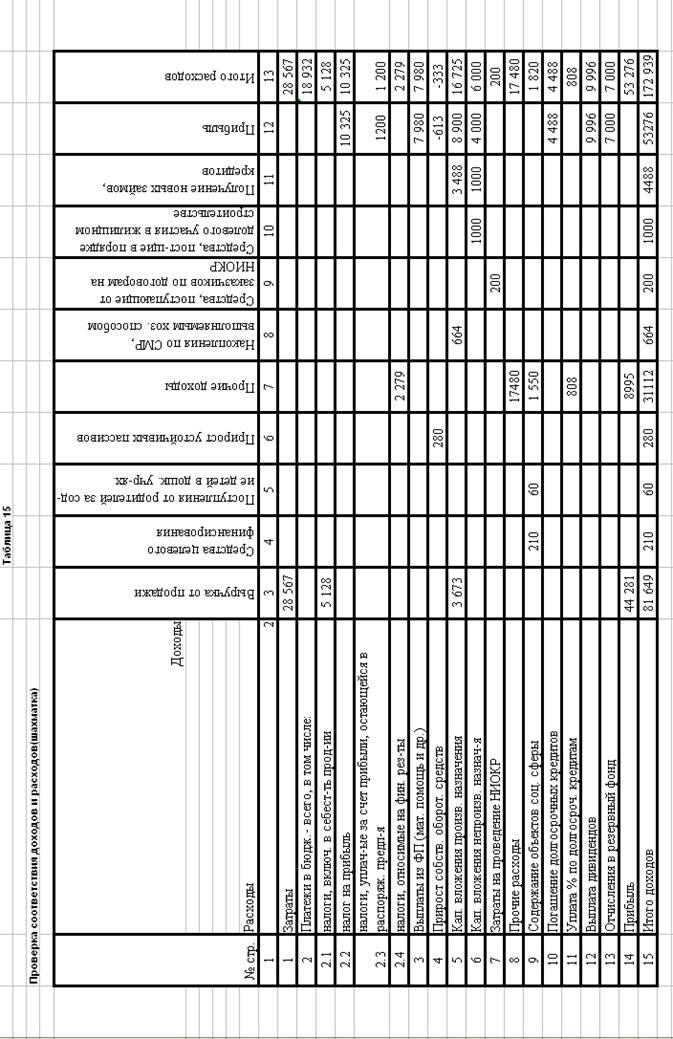

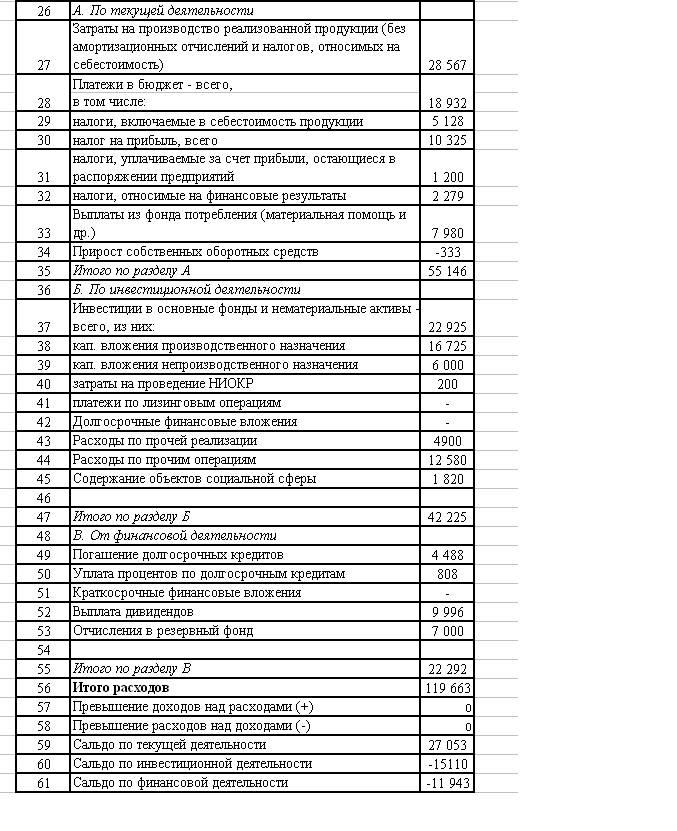

ПРАКТИЧЕСКАЯ ЧАСТЬ

ЗАКЛЮЧЕНИЕ

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Для предприятий и организаций в Российской Федерации введена трехуровневая система налогообложения. Первый уровень - это федеральные налоги России, второй уровень - налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов; третий уровень - местные налоги, то есть налоги городов, районов, поселков и т.д.

Как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. К числу федеральных относятся: налог на добавленную стоимость, налог на прибыль, акцизы, единый социальный налог. Перечисленные налоги создают основу финансовой базы государства.

Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ (налог на имущество и транспортный налог). В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания.

Третий уровень - местные налоги, то есть налоги городов, районов, поселков и т.д. К местным относятся следующие налоги: налог на имущество предприятий, земельный налог, целевые сборы, налог на рекламу, лицензионные сборы.

Подводя черту под всем вышеизложенным, следует повториться: не надо недооценивать роль государства в регулировании рынка, особенно посредством налогообложения производственных предприятий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты:

1. Налоговый Кодекс РФ

2. Закон Российской Федерации от 27.12.1991 № 2118 – 1 «Об основах налоговой системы в Российской Федерации».

Научная и учебная литература:

3. Александров И.М. Налоговые системы России и зарубежных стран / И.М. Александров - М.: Финансы и кредит, 2002.-498с.

4. Колчина Н.В. Финансы организаций / Н.В. Колчина- М.: ЮНИТИ, 2003.-320с.

5. Грисимова Е. Н. Налогообложение: Учеб. Пособие / Под ред. И. П. Мерзлякова.- СПб.: Изд-во С.-Петерб. ун-та, 2000.-562с.

6. Медведев А. Н. Налоговый учет (согласно главе 25 НК РФ) / А. Н. Медведев - М.: Налоговый вестник, 2002.-180с.

7. Пансков В. Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. 3-е изд., доп. и перераб / Под ред. Е.И. Шохина.- М.: МЦФЭР, 2001.-336с.

8. Черник Д. Г. Налоги. Учебное пособие. Финансы и кредит / Д. Г. Черник– М.: ИД ФБК-ПРЕСС, 1999г.-100с.

9. Юткина Т. Ф. Налоги и налогообложение: Учебник / Т. Ф. Юткина - М.: ИНФРА-М, 2001.-365с.

Статьи из журналов и газет:

10. Абалкин Л. Роль государства в становлении и регулировании рыночной экономики / Л. Абалкин // Вопросы экономики, 1997. №7.-52с.

11. Голубцов В.Г. Государственное регулирование экономики / В.Г. Голубцов // Законодательство и экономика, 2005. №8. -36с.

12. Горский К.В. Некоторые параметры налоговой реформы / К.В. Горский // Финансы, 2008, №2.-49с.

13. Ясин Е. Функции государства в рыночной экономике / Е. Ясин // Вопросы экономики, 2007. №7-89с.

Интернет-источники:

14. www.intranet.garant.ru

15. www.nalog.ru

16. www.pravo.com.ru

|