| СОДЕРЖАНИЕ

| ВВЕДЕНИЕ

|

3

|

| 1

|

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

|

5

|

| 1.1 Кредитная политика банка, факторы ее определяющие

|

5

|

| 1.2 Понятие кредитоспособности. Информационное обеспечение кредитоспособности заемщика

|

8

|

| 1.3 Анализ методики оценки кредитоспособности заемщика, используемой коммерческими банками России

|

12

|

| 2

|

КРЕДИТОСПОСОБНОСТЬ ЗАЕМЩИКА И ПОКАЗАТЕЛИ ОЦЕНКИ ОАО АКБ РОСБАНК»

|

22

|

| 2.1 Краткая характеристика ОАО АКБ «РОСБАНК»

|

22

|

| 2.2 Оценка кредитоспособности заемщика на примере ОАО«Спецпромстрой»

|

27

|

| ЗАКЛЮЧЕНИЕ

|

37

|

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

|

40

|

| ПРИЛОЖЕНИЯ

|

42

|

ВВЕДЕНИЕ

Банковская система России является частью единого экономического организма страны. Деятельность банков влияет на ход проведения экономических реформ в России и осуществление денежно-кредитной политики.

Рейтинги помогают определять тенденции развития финансовых рынков, делать выводы о рискованности кредитных операций и эффективно размещать кредитные ресурсы. Таким образом, рейтинг кредитоспособности заемщиков способствует правильному выбору объекта приложения ссудного капитала, разработке кредитной политики и формированию качественного кредитного портфеля. Безусловно, здесь важен индивидуальный подход, так как существуют различия между самими банками и соответственно их клиентами, работающими в различных секторах экономики.

Актуальность проблемы построения рейтингов кредитоспособности заемщиков, в какой бы организационно-административной юридической форме они не выступили, и обусловила выбор автором темы работы.

При написании работы использовалась литература зарубежных и отечественных авторов. Были изучены труды отечественных исследователей по проблемам кредитоспособности заемщика: Бунге Н.Х., Баканова М.И., Ефимовой Х.В, Кирисюка Г.М., Ляховского В.С., Лаврушина О.И., Мамоновой И.Д., Новиковой В.В., Пановой Г.С., Сахаровой М.О., Соколинский Н.Э., Фетисова Г.Г., Ширинской Е.Б., Ямпольского М.М., а также зарубежных исследователей – Дж. Синки, Мак Нотона, Портера Р.С., Рида Э., Хелферта Э.

В процессе изучения рейтингового подхода для определения кредитоспособности заемщиков рассмотрены различные методики их оценки, предложенные российскими экономистами: Веремеенко С.А., Кузнецовым Н.А., Кромоновым В.С. и другими.

Целью исследования является проведение оценки кредитоспособности заемщика на примере Росбанка.

Задачи исследования:

- изучить теоретические аспекты оценки кредитоспособности заемщика

- провести оценку кредитоспособности заемщика Росбанком

- разработать направления совершенствования кредитной политики банка.

Предметом исследования выступает используемая в России и экономически развитых странах методология оценки кредитоспособности заемщиков.

Объектом исследования являются экономические субъекты, способные выступать в роли заемщиков коммерческого банка.

Методологической и теоретической основой исследования являются теории оценки кредитоспособности различных типов хозяйствующих субъектов и модели их рейтинговой оценки.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

1.1 Кредитная политика банка, факторы ее определяющие

В отечественной и зарубежной научной литературе существуют различные подходы к раскрытию термина «кредитная политика банка», однако общепризнанного определения до сир пор не существует. Авторами зачастую не дается целостного определения, а указываются лишь вопросы, освещаемые кредитной политикой банка. В зарубежных изданиях по банковскому делу также упоминается термин «кредитная политика», но суть его при этом не раскрывается. Рассмотрим существующие трактовки содержания кредитной политики банка.

Отдельные вопросы кредитной политики банков освещались отечественными экономистами в период существования планово-административной экономики. При это речь шла не о кредитной политике конкретного банка, а о кредитной политике банка, а о кредитной политике, так как существующие в тот период банки проводили не свою собственную политику, а решили задачи, поставленные перед ними государством.

В ходе рыночных реформ организация банковского дела претерпела существенные изменения, выразившиеся в первую очередь в появлении частных коммерческих банков, функционирующих на принципах экономической самостоятельности и экономической ответственности, преследующих собственные, отличные от государственных, цели извлечения прибыли из проводимых кредитных операций. Эти изменения обуславливают в настоящее время необходимость нового определения содержания кредитной политики коммерческого банка.

Наиболее распространенным в новых экономических условиях является понимание кредитной политики как «стратегии и тактики банка в области получения и предоставления кредитов». Более точно данное определение звучит в трактовке Пановой Г.С.: «Сущность кредитной политики мы определяем как стратегию и тактику банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка». На наш взгляд, в этих определениях произошло смешение двух отдельных явлений: кредитной политики банка и его депозитной политики. Панова Г.С. аргументирует такую позицию тем, что «кредитная политика-это политика, связанная с движением кредита». А в силу того, что «…движение это на практике принимает вид…а)ссуды и б)займа…», получается, «кредитная и депозитная политика банка имеют единую родовую основу и являются как бы двумя сторонами одной медали».

Существует также группа определений кредитной политики банка с точки зрения ее практического применения. Так, в отечественных учебниках по банковскому делу можно встретить новое определение: «Кредитная политика коммерческого банка-это комплекс мероприятий банка, цель которых –повышение доходности кредитных операций и снижение кредитного риска». Или: кредитная политика-это «деятельность банка в области организации кредитного процесса». Если определить кредитный процесс как «приемы и способы, т.е. формы реализации кредитных отношений, расположенные в определенной последовательности, которая принята банком и определяет специфику организации кредитной операции », то можно согласиться с тем, что одной из целей функционирования кредитной политики является организация оптимального кредитного процесса.

Отдельные авторы представляют кредитную политику в виде формализованного документа, определяющего регламент совершения кредитных операций. Такое представление, в частности, содержиться в работах иностранных авторов П.С.Роуза, Полфремона Д, Форда Ф, Гросиана Р.К. Аналогичное мнение высказывают банкиры-практики.

Кредитная политика банков в настоящее время представляет собой насыщенную систему принципов формирования кредитного портфеля и осуществления кредитных проектов, включая механизмы перераспределения кредитных рисков в зависимости от уровня рисков, которые банк готов принять на себя с учетом выбранной стратегии. В этом определении подчеркивается один из важнейших аспектов кредитной деятельности современного банка-наличие широкого круга рисков и поиск путей их минимизации. Кроме, того важно отметить, что автор подчеркивает системный характер кредитной политики коммерческого банка.

Коммерческим кредитом называют кредит, предоставляемый одним функционирующим предпринимателем другому в виде продажи товаров с отсрочкой платежа. Коммерческий кредит оформляется векселем, его объектом является товарный капитал. Он обслуживает круговорот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенностью коммерческого кредита является то, что ссудный капитал здесь слит с промышленным. Цель коммерческого кредита- ускорить реализацию товаров и получение прибыли. Размеры этого кредита ограничены величиной резервных кредитов промышленных и торговых капиталов. Передача этих капиталов возможна только в направлениях, определенных условием сделки: от предпринимателя, на предприятии которого производят средства производства, к предпринимателям, на предприятиях которого они потребляются, или от предпринимателя, производящего товары, к торговым фирмам, реализующих их.

Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, строками и суммами кредитных сделок. Сфера его использования шире: коммерческий кредит обслуживает лишь обращение товаров, банковский кредит- и накопление капитала, превращая в капитал часть денежных доходов и сбережений всех слоев общества.

1.2. Понятие кредитоспособности. Информационное обеспечение оценки кредитоспособности заемщика.

В советской экономической литературе практически отсутствовало понятие «кредитоспособность». Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а также тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерны не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд. Кроме того, структурные сдвиги в финансовом положении предприятий, вызванные чрезмерными темпами индустриализации, привели к тому, что большинство предприятий в конце 20-х годов оказались не кредитоспособными. Длительное время кредитный механизм ориентировался на кредитоемкость предприятий, что отражало общий уровень развития кредитного механизма страны в целом. Происходящие в современной экономике изменения привлекли внимание к необходимости выявления кредитоспособности предприятий.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйстенное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов или, напротив, обеспечить их своевременный возврат, составляет содержание банковского анализа кредитоспособности.

При анализе кредитоспособности (credit analysis) банки должны решить следующие вопросы:

1. Способен ли заемщик выполнить свои обязательства в срок

2. Готов ли он исполнить

На первый вопрос дает ответ разбор финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а также он связан с личными качествами руководителей предприятий.

Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, а также оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки. Способность своевременно возвращать кредит оценивается путем анализа баланса предприятия на предмет ликвидности, эффективности использования кредита и оборотных средств, уровня рентабельности, а готовность определяется посредством изучения дееспособности заемщика, перспектив его развития, деловых качеств руководителей предприятий.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Для получения такого рода данных банку, разумеется, потребуется информация, характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможностей

Основная цель анализа кредитоспособности - определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

Для получения такого рода данных банку, разумеется, потребуется информация, характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможностей появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности Заемщика могут служить:

-переговоры с Заявителями;

-инспекция на месте;

-анализ финансовых отчетов;

-внешние источники.

Например, в мировой практике наиболее известный источник данных о кредитоспособности - фирма "Дан энд Брэдетрит", которая собирает информацию примерно о 3 млн. фирм США и Канады и предоставляет ее по подписке. Краткие сведения и оценки кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетов: наиболее распространенный из них - "Информация о деловом предприятии". Первый из 6 разделов отчета содержит сведения общего характера: наименование и адрес фирмы, код отрасли и предприятия, характер производства, форма собственности, суммарная оценка кредитоспособности (рейтинг), быстрота оплаты фирмой счетов, объем продаж, собственный капитал, число занятых, общее состояние и тенденции развития фирмы. Суммарная оценка кредитоспособности состоит из двух частей - двух букв (или цифры и буквы) и цифры. Первые два знака представляют собой оценку финансовой устойчивости фирмы, а последний - оценку ее кредитоспособности. Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года. Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы (если таковая имеется). Четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам. В пятом разделе содержаться данные о руководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с подателем кредитной заявки. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензиях и удержаниях со стороны, интересующей банк фирмы. Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности как самой фирмы, обратившейся за кредитом, так и ее руководящих работников.

Еще одним источником сведений является Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом – организация, снабжающая своих членов сведениями о кредитах, полученных фирмой у поставщиков по всей стране. Члены организации получают ответ на вопрос: как аккуратно платит фирма? Однако информация содержит только факты, при этом в ней отсутствует анализ, объяснения и какие-либо рекомендации.

Другими источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т.д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

Первым источником информации для оценки кредитоспособности хозяйственной организации должен служить ее баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают.

Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, техпромфинплан, сведения, накапливаемые в банках, сведения статистических органов, данные анкет клиентов, информацию поставщиков, результаты обработки данных обследований по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

1.3. Анализ методики оценки кредитоспособности заемщика, используемой коммерческими банками России

Данная методика оценки целесообразности предоставления банковского кредита, принятая почти во всех коммерческих банках России, занимающихся кредитованием предприятий и организаций, разработана для определения банками платежеспособности предприятий, наделяемых заемными средствами, оценки допустимых размеров кредитов и сроков их погашения.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть требуемую ссуду в установленный срок и в полном объеме.

I. Анализ данных о заемщике.

Заемщик представляет в банк следующие документы:

1. Юридические документы:

a. регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии);

b. карточка образцов подписей и печати, заверенная нотариально (первый экземпляр);

c. документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия);

d. справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера организации-заемщика.

2. Бухгалтерскую отчетность в полном объеме, заверенную налоговой инспекцией, по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса (на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы (по наиболее крупным суммам);

3. Копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям за последние три месяца.

4. Справку о полученных кредитах с приложением копий кредитных договоров по состоянию на дату поступления запроса на кредит.

5. Письмо-ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Регистрационные документы подтверждают состоятельность заемщика как юридического лица. Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации. Эти права устанавливаются на основании соответствующего положения устава Заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе. Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

II. Анализ бухгалтерского баланса

Важнейшей информационной базой анализа является бухгалтерский баланс. При работе с активом баланса необходимо обратить внимание на следующее: в случае оформления залога основных средств (зданий, оборудования и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей.

Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату. При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для Заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделов, в которых отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной.

Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности Заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности сделать так, чтобы срок погашения данного кредита наступал раньше сроков погашения других кредитов. Кроме того, необходимо проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не был заложен другому банку.

При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д. В данном разделе отражаются также средства, полученные Заемщиком от партнеров по договорам займов: эти договора должны быть рассмотрены аналогично кредитным договорам Заемщика с банками.

В том случае, если дата поступления запроса на кредит не совпадает с датой составления финансовой отчетности, фактическая задолженность Заемщика по банковским кредитам, как правило, отличается от отраженной в последнем балансе. Для точного определения задолженности требуется справка обо всех непогашенных на момент запроса банковских кредитах с приложением копии кредитных договоров.

Важным позитивным фактором является имеющийся опыт кредитования данного Заемщика банком, на основании которого можно судить о перспективах погашения запрашиваемого в настоящий момент кредита. В том случае, если запрашиваемый кредит является очередным в ряде предыдущих, своевременно погашенных кредитов, то при подаче заявки данным Заемщиком он может не представлять в банк свои юридические документы, но обязательно уведомить банк обо всех внесенных в них изменениях.

III. Ограничения при данном методе анализа

Разработанная Методика отражает сложившиеся подходы к кредитованию и специфику работы Управления кредитования и кредитных служб филиалов банка. Представляется, что методику после ее доработки (предложения и замечания Управления проектного финансирования и гарантий по иностранным инвестициям могут быть представлены в рабочем порядке) целесообразно использовать в практической работе кредитных подразделений банка по следующим основным направлениям:

• для учета при принятии решений по кредитным заявкам наряду с проработкой собственно сделки и возможностей возврата кредита;

• для текущей оценки качества и структуры имеющегося кредитного портфеля банка, в том числе для решения вопросов о целесообразности принятия мер кредитного воздействия по отношению к Заемщику и создания необходимых резервов под сомнительную задолженность (ряд параметров должен быть скорректирован с учетом специфики инвестиционного финансирования).

Вместе с тем, Методика не может быть использована для принятия решений о целесообразности кредитования и условиях участия банка в реализации инвестиционных проектов (в качестве кредитора, участника банковского консорциума, гаранта и т.д.) по следующим причинам:

1. Финансовое положение Заемщика в большинстве случаев не является определяющим фактором при оценке инвестиционных проектов. Как известно, наряду с номинальным получателем кредитных ресурсов в число основных участников инвестиционных проектов, определяющих успех реализации последних, входят: спонсор (организатор) проекта, подрядчики, поставщики оборудования, эксплуатирующая организация (оператор), поставщики сырья и материалов, покупатели продукции и целый ряд других участников. Более того, по ряду схем официальным Заемщиком является специальная, вновь созданная структура, заведомо имеющая "нулевой баланс" и отсутствие каких-либо оборотов по счетам.

2. В соответствии с международной практикой началу финансирования инвестиционных проектов обязательно предшествует подготовка квалифицированного ТЭО проекта, его техническая и финансовая экспертиза с использованием международной методики, с обязательным анализом движения потоков наличности при различных, в том числе заведомо "пессимистических", сценариях реализации проекта (предложенная Методика этого не предусматривает).

3. Для иностранного кредитора (инвестора) определяющее значение имеют такие факторы, как: юридический и организационно-правовой статус Заемщика, наличие приемлемых гарантий (от признанных российских банков, правительства и др.), наличие необходимых заключений международных аудиторов, благоприятные результаты анализа движения потоков наличности и финансовой устойчивости проекта, а не банковский кредитный рейтинг потенциального Заемщика, как предлагает данная Методика.

4. Для признания банка в международных банковских кругах и повышения его рейтинга необходимо внедрять в практику общепризнанные международные стандарты (прежде всего UN1DO - COMFAR), а не сертифицированные Методики, даже хорошо продуманные.

5. Из предложенной Методики выпадает целый ряд важных показателей, таких как: "кредитная история" Заемщика, репутация и квалификация руководителей Заемщика, "арбитражная" история Заемщика, наличие и результаты аудиторских проверок и др.

Но вместе с тем данная методика существует и довольно широко используется Российскими коммерческими банками.

Банки должны получить ответ на вопрос о платежеспособности предприятия, т.е. о готовности возвращать заемные средства в срок. За счет чего предприятие будет возвращать долги, в том числе кредит, если оно получит этот кредит в банке?

Средства для погашения долгов - это, прежде всего, деньги на счетах предприятия.

Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность.

Средством для погашения долгов могут также служить имеющиеся у предприятия запасы товарно-материальных ценностей. При их реализации предприятие получит денежные средства.

Иными словами, теоретически погашение задолженности обеспечивается всеми оборотными средствами предприятия. Точно также теоретически можно было бы предположить, что если у предприятия оборотные средства превышают сумму задолженности, то оно готово к погашению долгов, то есть оно платежеспособно. Однако если предприятие действительно направит все оборотные средства на погашение долгов, то в тот же момент прекратится его производственная деятельность, так как из средств производства у него останутся только основные средства, а денег на приобретение материальных оборотных средств нет - они полностью ушли на выплату задолженности.

Поэтому платежеспособным можно считать предприятие, у которого сумма оборотных средств значительно превышает размер задолженности.

Платежеспособность - это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Ясно, что речь идет лишь о краткосрочных заемных средствах - по долгосрочным займам срок возврата известен заранее и не относится к данному периоду.

Платежеспособность - это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции .

Показатель, характеризующий уровень платежеспособности, это отношение ликвидных оборотных средств к сумме краткосрочной задолженности. Ликвидные оборотные средства включают данные 2 и 3 разделов актива баланса предприятия за вычетом расходов будущих периодов и прочих активов, так как средства по этим двум статьям не могут быть превращены в деньги для погашения долгов.

В финансовой теории существуют примерные нормативы для этого показателя, который называется общий коэффициент покрытия. Общий коэффициент покрытия будет равен:

К = (Кр+Мп+Дб) / Кр = 1 + (Мп+ До) / Кр, (1.1)

где К - общий коэффициент покрытия; Мп - материальные ресурсы, необходимые для бесперебойного ведения производственного процесса; Дб - безнадежная дебиторская задолженность; Кр - величина краткосрочной задолженности всех видов.

В данной части работы изучены вопросы анализа кредитоспособности и платежеспособности в универсальном для всех предприятий виде, независимо от рода их деятельности.

Однако специализация предприятия накладывает свои особенности на задачи и результаты анализа его кредитоспособности. Группировка показателей кредитоспособности предприятия, данная в этой работе, достаточно условна. Речь идет, в конечном итоге, о том, какие финансовые показатели представляют интерес для тех или иных юридических и физических лиц, имеющих с ним экономические отношения. Но для того, чтобы правильно оценить уровень и динамику каждого показателя, определяющего кредитоспособность, необходимо представлять себе все финансовое состояние полностью. Все показатели взаимозависимы: нельзя, например, правильно оценить сложившийся уровень дивидендов на акции, не проанализировав динамику балансовой прибыли, рентабельности и оборачиваемости капитала, платежеспособности и финансовой устойчивости предприятия. Уровень и динамика каждого показателя обеспечиваются уровнем и динамикой других показателей. Анализируя кредитоспособность, необходимо оценить качественную и количественную взаимозависимость всех финансовых показателей.

В основе определения класса кредитоспособности Заемщика лежит критериальный уровень показателей и их рейтинг.

Коэффициенты и показатели на уровне средних величин являются основанием для отнесения Заемщика ко 2 классу, выше средних - к 1 и ниже средних - к 3.

Рейтинг (значимость) показателя в системе определяется экономистом индивидуально для каждого Заемщика в зависимости от политики данного коммерческого банка, особенностей клиента, ликвидности его баланса, положения на ссудном рынке. Например, высокая доля краткосрочных ресурсов, наличие просроченной задолженности по ссудам и неплатежей поставщикам повышают роль коэффициента ликвидности, который оценивает способность предприятия к оперативному высвобождению денежных средств. Втягивание ресурсов банка в кредитование постоянных запасов, занижение размера собственных средств - все это повышает рейтинг показателя обеспеченности собственными средствами. Нарушение экономических границ кредита, "закредитованность" клиентов выдвигает на первое место уровень коэффициента покрытия при оценке кредитоспособности.

Общая оценка кредитоспособности дается в баллах. Баллы представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности:

Б =Σ Pei х Клi, где Б - сумма баллов, Pei - рейтинг i-ro показателя, Клi -

класс i-ro показателя (1.2)

По сумме баллов предприятию присваивается класс кредитоспособности (I, II, III) . I класс присваивается при 100-150 баллах, II класс - при 151-250 баллах и III класс - при 251-300 баллах. Предприятие наиболее кредитоспособно, если ему присвоили класс I.

При оценке кредитоспособности клиента коммерческого банка рекомендуется использовать не только основные, но и дополнительные показатели. В их числе могут быть показатели, характеризующие оборачиваемость запасов или средств в расчетах, долю ликвидных активов в общей сумме оборотных средств или соотношение ликвидных активов I класса и задолженности, уровень неплатежей за истекший период, эффективность производственного потенциала, доходность и прибыльность партнеров (например, кредитоспособность заказчика), среднюю продолжительность строительства, равномерность распределения дохода.

Не рекомендуется улучшать класс кредитоспособности клиента банка или оговаривать условия кредитования по данному классу при:

• улучшении коэффициента ликвидности только за счет роста дебиторской задолженности или остатков готовой продукции;

• повышении коэффициента покрытия за счет роста остатков готовой продукции, не обеспеченной договорами на сбыт, или труднореализуемых остатков сырья и незавершенного производства;

• ухудшении структуры ликвидных средств;

• фактическом наличии собственных оборотных средств в размере менее постоянной минимальной потребности в них;

• росте показателя обеспеченности собственными средствами малых производственных структур за счет фондов, связанных с рисковой деятельностью предприятия;

• улучшении показателя обеспеченности производственной деятельности договорами за счет заключения договоров с некредитоспособными покупателями и поставщиками;

• сокращение долговых обязательств банку в связи с не поставками кредитуемого сырья.

2. КРЕДИТОСПОСОБНОСТЬ ЗАЕМЩИКА И ПОКАЗАТЕЛИ ОЦЕНКИ ОАО АКБ «РОСБАНК»

2.1.

Краткая характеристика ОАО АКБ «РОСБАНК»

Акционерный коммерческий банк «Росбанк» — многопрофильный частный финансовый институт, один из лидеров российской банковской системы. По состоянию на 1 апреля 2009 г. собственный капитал Росбанка составил 38 530,58 млн. рублей, а суммарные активы - 567 343,45 млн. рублей. Мажоритарным акционером является французская банковская группа «Сосьете Женераль».

Полное фирменное наименование - Акционерный коммерческий банк «РОСБАНК» (открытое акционерное общество). Сокращенное наименование - ОАО АКБ «РОСБАНК».

Место нахождения ОАО АКБ «РОСБАНК»: 107078, г. Москва, ул. Маши Порываевой, д. 11.

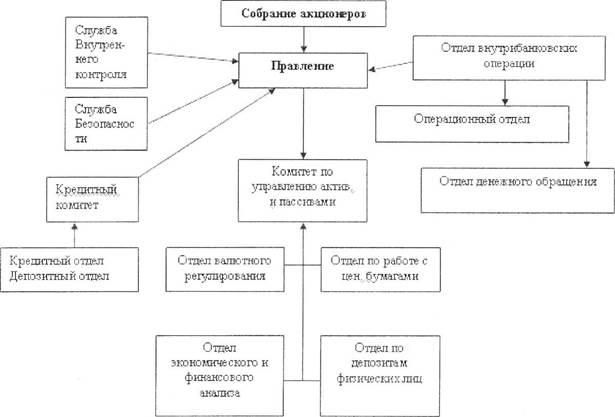

Схема организационной структуры ОАО АКБ «РОСБАНК» показана на рис. 1.

Можно определить крут полномочий каждого подразделения, участвующего в исполнении операций с векселями.

Отдел экономического и финансового анализа представляет предложения о процентных ставках для утверждения Комитетом по управлению активами и пассивами. Он в свою очередь, утверждает процентные ставки при выпуске Векселей и ставки досрочной оплаты Векселей.

Отдел по работе с ценными бумагами:

- оформляет распоряжение на выпуск Векселей;

- формирует предложения в Комитет по управлению активами и пассивами по ставкам досрочного учета векселей;

- доводит до заинтересованных подразделений утвержденные ставки;

- оформляет выпускаемые в соответствии с Инструкцией Векселя;

- получает и систематизирует информацию об операциях с Векселями, передаваемую из филиалов банка;

- ведет единый реестр Векселей, выпущенных и банком и филиалами;

- проводит переговоры с клиентами по оплате Векселей;

- принимает Вексель у клиентов;

- осуществляет проверку Векселей;

- оформляет распоряжения в Отдел внутрибанковских операций на платеж по Векселям.

- осуществляет контроль за соблюдением утвержденных Комитетом по управлению активами и пассивами процентных ставок и ставок досрочного выкупа;

- осуществляет контроль за исполнением сделок;

- осуществляет сверку данных с отделом внутренних операций;

- контролирует лимит на выпуск Векселей.

|

|

| Рис. 2.1. Схема организационной структуры ОАО АКБ «РОСБАНК»

|

|

Отдел внутрибанковских операций:

- осуществляет бухгалтерский учет операций с Векселями на основании распоряжения Отдела по работе с ценными бумагами;

- осуществляет внебалансовый учет Векселей и выдает бланки Векселей уполномоченному сотруднику Отдела по работе с ценными бумагами.

Отдел денежного обращения:

- получает типографические бланки Векселей, пересчитывает, проверяет их нумерацию и качество изготовления;

- выдает бланки Векселей уполномоченному сотруднику Отдела по работе с ценными бумагами.

Операционный отдел:

- принимает бланки погашенных Векселей;

- получает и уничтожает испорченные бланки Векселей.

Служба экономической безопасности обеспечивает защиту экономических интересов банка при выпуске, продаже и погашении Векселей в случаях обнаружения недобросовестных или преступных действий клиентов и партнеров банка, а также при опасности возникновения таких действий.

Служба внутреннего контроля:

- осуществляет контроль и проверку достоверности реестра Векселей;

- оценивает качество текущего контроля и взаимодействия между подразделениями.

Росбанк последовательно реализует стратегию создания универсального финансового института национального масштаба и обслуживает все категории клиентов.

Ключевыми направлениями деятельности Росбанка являются розничное, корпоративное, инвестиционно-банковские услуги и работа с состоятельными частными клиентами (private banking). В настоящий момент Росбанк обладает крупнейшей в стране частной региональной сетью: более 600 точек обслуживания, включая 65 филиалов. Филиалы банка действуют в 71 регионе Российской Федерации. Его дочерние банки работают в Белоруссии и Швейцарии.

Наиболее важным для банка является развитие розничного бизнеса. Росбанк активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского и ипотечного кредитования. Частными клиентами Росбанка являются более 5 миллионов человек.

Росбанк всегда славился высоким качеством обслуживания корпоративного бизнеса. Каждое третье из 300 крупнейших предприятий нашей страны является клиентом Росбанка. Среди них такие известные российские компании, как ВО «Алмазювелирэкспорт», РАО «Газпром», ОАО «Русский Алюминий», ГМК «Норильский никель», ОАО НК «Роснефть», ОАО «Северная нефть», ОАО «Связьинвест» и другие.

Росбанк активно развивает инвестиционное направление деятельности, являясь крупнейшим организатором и андеррайтером на рынке рублевых корпоративных и муниципальных облигаций.

Плодотворное сотрудничество с отечественными и зарубежными финансово-кредитными институтами обеспечивает высокое доверие к Росбанку, что позволяет на выгодных условиях проводить клиентские платежи, эффективно управлять собственной ликвидностью и привлекать ресурсы для клиентов. Корреспондентская сеть Росбанка включает Bank of New York, Bank of Tokyo-Mitsubishi, Commerzbank, Credit Suisse First Boston, HSBC Bank USA, Sampo Bank, IntesaBCI, Nordea Bank Norge A.S.A. и другие надежные банки.

Росбанк является одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая около 57 тыс. клиентов. Банк предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты. За 2009 год около 7 тысяч предпринимателей МСБ получили кредиты Росбанка на общую сумму порядка 7,9 млрд.рублей.

Значительные результаты демонстрирует и направление private banking. Сегодня в Росбанке обслуживается более 1500 счетов частных состоятельных клиентов, объем средств на их счетах уже превысил 1,5 млрд. долларов США.

На протяжении всей своей истории Росбанк большое внимание уделяет реализации социальных проектов. Один из них - грантовая программа «Новый день», которую банк проводит совместно с Детским фондом Организации Объединенных Наций (UNICEF) и Фондом Организации Объединенных Наций (UN Foundation). В Росбанке также действует внутрикорпоративная благотворительная программа частных пожертвований сотрудников банка «Право помогать есть у каждого». Банк поддерживает и культурные проекты: выставочные программы Музеев московского Кремля, новые постановки театра «Современник».

Росбанк имеет кредитные рейтинги трех крупнейших международных агентств: Moody's, Standard & Poor's и Fitch. В ноябре 2008 года авторитетный британский журнал «The Banker» удостоил Росбанк престижной награды «Bank of the Year», признав его лучшим финансовым институтом России. В рамках ежегодного конкурса известного российского делового журнала «Компания» Росбанк стал обладателем премии «Компания года-2008», победив в номинации «Банки». В 2009 году Росбанк стал победителем в номинации «Розничный банк» категории «Результат и успех» профессиональной премии «Финансовый Олимп», и Председатель правления А.В.Попов награжден Национальной банковской премией «За эффективное управление банком». В апреле 2010 года Председатель Правления А.В. Попов стал обладателем почетного титула «Лучший банкир России-2008» в рамках одноименного ежегодного Всероссийского конкурса.

Росбанк - один из самых надежных российских банков. Это делает его привлекательным для всех, кто хотел бы сохранить и приумножить накопленные денежные средства, получить качественные банковские услуги.

Задачей Росбанка является оказание консультационных услуг российским и западным компаниям, организация сделок по слиянию и поглощению, деятельность по привлечению финансирования на российском и международном рынках в различных формах от выпуска облигаций до использования сложных структурированных продуктов.

Значительные финансовые ресурсы банка обеспечивают дополнительные преимущества при оказании услуг по привлечению финансирования и организации сделок по слиянию и поглощению.

Устойчивые партнерские отношения с ведущими инвестиционными банками США и Европы позволяют охватывать не только российский, но и международный рынки капитала.

2.2. Оценка кредитоспособности заемщика на примере ОАО «Спецпромстрой»

В данной части работы проведем оценку кредитоспособности ОАО «Спецпромстрой».

Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства Российской Федерации. Общество является коммерческой организацией.

Место, нахождения Общества: 603950, Нижний Новгород, набережная Гребного канала, дом 2.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли и увеличение доходов акционеров.

Основными видами деятельности Общества являются:

производство и реализация товаров народного потребления и продукции производственно-технического назначения;

строительные, строительно-монтажные, пуско-наладочные работы, работы по благоустройству и строительству дорог и т.д.

Постоянными клиентами ОАО «Спецпромстрой» являются известные нижегородские строительные компании: «Выбор», «Зодчий», «Град-НН», «Металлостройконструкция»,«Декор»,«Нижегородстрой»,«ЖилСтройресурс» и многие другие.

Выручка от продаж в 2009 г. увеличилась на 45542 тыс. руб. или на 40,55 % (Приложение 1). Себестоимость продукции увеличилась на 68404 тыс. руб. или на 35,87 %. Валовая прибыль увеличилась на 7138 тыс. руб. или на 136,25 %. Чистая прибыль увеличилась на 4014 тыс. руб. или на 380,47 %. Удельная себестоимость в 2009 г. снизилась на 3,16 % и составила 0,92 руб./руб. Валовая прибыль на один рубль выручки увеличилась на 100 % и составила 0,08 руб./руб. Полученные данные свидетельствуют об эффективной деятельности организации.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации (Приложение 2). Из данных баланса мы видим, что общая стоимость имущества организации увеличилась на 27334 тыс.руб. или на 3705%. Рост имущества предприятия может свидетельствовать о позитивном изменении баланса. Данное увеличение произошло за счет увеличения внеоборотных активов на 18,54 % и оборотных активов на 12,06 %.

Анализ пассивной части баланса позволяет отметить, что увеличение источников имущества на 27334 тыс. руб. было связано с увеличением собственного капитала на 5068 тыс. руб. и увеличением заемных источников на 22266 тыс. руб.

Основным источником формирования совокупных активов предприятия являются заемные средства. Доля заемных средств в совокупных источниках образования активов уменьшилась, что может свидетельствовать об повышении финансовой устойчивости предприятия.

Проведем анализ состава и структуры имущества предприятия (Приложение 3). Отдельно анализируются иммобилизованные и мобильные (оборотные) активы.

В структуре иммобилизованных активов произошли следующие изменения. Доля нематериальных активов уменьшилась и составила 0 %. Доля основных средств уменьшилась на 7,59 % и составила 59,01 %. Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества предприятия. Доля долгосрочных финансовых вложений уменьшилась на 0,02 % и составила 0,15 %. Снижение долгосрочных финансовых вложений способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния. Доля прочих внеоборотных активов увеличилась на 7,62 % и составила 40,84 %. Наибольший темп роста наблюдается у прочих внеоборотных активов - 145,71 %.

Основной вклад в формирование оборотных активов внесли запасы - их доля составила 58,11 %, что на 5,78 % ниже прошлого года. Доля дебиторской задолженности увеличилась на 5,15 % и составила 39,50 %. Увеличение дебиторской задолженности является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции предприятия, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. Доля денежных средств составила 0,37 %, что на 0,49 % ниже прошлого года. Низкий уровень денежных средств может быть следствием бартерного характера расчетов. Такая структура мобильных активов с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов. Наибольший темп роста наблюдается у дебиторской задолженности -2159,06 %.

Основной вклад в формирование запасов и затрат внесли сырье, материалы, МБП и др.- их доля составила 53,30 %, что на 7,22 % ниже прошлого года. Незавершенного производства в отчетном году нет. Доля готовой продукции увеличилась на 8,43 % и составила 344,13 %. Доля

прочих запасов и затрат составила 2,57 %, что на 0,7 % ниже прошлого года. Расходов будущих периодов в отчетном году нет. Наибольший темп роста наблюдается у готовой продукции - 155,54 %.

Величина уставного, добавочного и резервного капиталов не изменилась. Наибольший удельный вес в структуре собственного капитала приходится на добавочный капитал - 84,55 %. Увеличение нераспределенной прибыли может свидетельствовать об увеличении деловой активности предприятия.

Заемный капитал составляют краткосрочные заемные средства. Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и увеличение риска утраты финансовой устойчивости. В их составе преобладает кредиторская задолженность, причем на конец года ее доля уменьшилась на 11,87 % и составила 44,74 %. Наибольшим темпом роста в анализируемом периоде характеризуется кредиторская задолженность - 107,17 %.

В структуре коммерческой кредиторской задолженности на начало и на конец периода преобладают обязательства перед поставщиками и подрядчиками, на конец года их доля уменьшилась на 10,56 % до 39,71 %.

Наибольшим темпом роста характеризуется задолженность перед государственными внебюджетными фондами - 941,29 %; также велик темп роста задолженности по налогам и сборам - 238,45 %.

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей показывает, что предприятие на протяжении анализируемого периода имело пассивное сальдо (кредиторская задолженность превышает дебиторскую). Это свидетельствует о том, что полученные предприятием отсрочки платежей коммерческим кредиторам превышают предоставляемые предприятием своим покупателям бесплатных коммерческих кредитов.

Для комплексной оценки ликвидности баланса в целом можно использовать Общий показатель ликвидности (Приложение 4). Так как нормативное значение по нему равно единице, полученные данные свидетельствуют о недостаточном уровне ликвидности. На конец года общий показатель ликвидности почти в два раза меньше рекомендуемого значения. Коэффициент абсолютной ликвидности показывает; что организация не может оплатить за счет денежных средств своих краткосрочные обязательства. Коэффициент промежуточной ликвидности показывает, что за счет денежных средств организация может погасить менее половины краткосрочной задолженности; коэффициент не соответствует рекомендуемому значению. Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности.

Коэффициент текущей ликвидности составляет 0,91 на начало и 1,091 на конец периода. Соответственно, можно сделать вывод о том, что организация располагает небольшим объемом свободных ресурсов, формируемых за счет собственных источников. Коэффициент маневренности функционирующего капитала показывает, какая часть этого капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Его увеличение к концу года - отрицательный факт. Доля оборотных средств в активах составила 77,1 % на начало периода и 77,8 % на конец. По данному показателю нормативное значение равно примерно 50 %, так что организация имеет достаточное количество оборотных средств в общем объеме имущества. Коэффициент обеспеченности собственными оборотными средствами на конец года увеличился, что является положительной тенденцией.

Таким образом, показатели ликвидности говорят о низком уровне платежеспособности организации. Коэффициент восстановления платежеспособности - 0,59. Так как К< 1, то организация в ближайшие 6 месяцев не восстановит свою платежеспособность.

Коэффициент оборачиваемости дебиторской задолженности уменьшился на 0,66 и составил 5,08. Средний срок оборота дебиторской задолженности увеличился на 8,21 день, что оценивается отрицательно. Коэффициент оборачиваемости кредиторской задолженности увеличился на 0,36.

Увеличение коэффициента оборачиваемости кредиторской задолженности означает ускорение оплаты задолженности п/п. Средний срок оборота кредиторской задолженности уменьшился на 30,88 дней. Темп прироста кредиторской задолженности больше дебиторской. Коэффициент общей оборачиваемости (ресурсоотдача), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Этот показатель увеличился на 0,04. Значит, в организации стал ускоряться полный цикл производства и обращения, приносящий прибыль. Коэффициент оборачиваемости мобильных средств показывает, что скорость оборота всех оборотных средств организации уменьшилась на конец года. Фондоотдача на конец года увеличилась, что свидетельствует об увеличении эффективности использования основных средств организации Коэффициент отдачи собственного капитала показывает, что число оборотов запасов и затрат за анализируемый период снизилось, что оценивается отрицательно.

Коэффициент оборачиваемости денежных средств показывает, что скорость оборота денежных средств увеличилась.

Оборотные активы < Собственный капитал х 2 - Внеоборотные активы.

На начало периода: 60435 > (11278*2) - 13346/

На конец периода: 85295 > (16346* 2) - 15820.

Данное условие на начало и конец отчетного периода не соблюдается, следовательно, предприятие является финансово зависимым.

Коэффициент капитализации показывает, что величина заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы организации, на конец 2009 г. уменьшилась и составила 5,19. Концентрация заемного капитала снизилась. Коэффициент маневренности собственных средств показывает, что величина собственного капитала, используемая для финансирования текущей деятельности, увеличилась. Коэффициент устойчивого финансирования показывает, что за счет устойчивых источников финансируется 16 % активов. Степень независимости организации от краткосрочных заемных источников покрытия низкая. Коэффициент реальной стоимости имущества показывает, что доля в составе активов имущества, обеспечивающего основную деятельность организации, составляет 33 %. Анализ коэффициентов показал, что предприятие финансово неустойчиво.

Кризисное финансовое состояние. Предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Рентабельность продаж в отчетном году увеличилась на 4,58 % и составила 7,84 %. Рентабельность всего капитала предприятия в отчетном году увеличилась на 5,57 % и составила 7,16%. Увеличение свидетельствует о повышении спроса на продукцию. Рентабельность основных средств и прочих внеоборотных активов в отчетном году увеличилась на 26,96 % и составила 45,73 %. Эффективность использования основных средств и прочих внеоборотных активов увеличилась. Рентабельность собственного капитала в отчетном году увеличилась на 33,89 % и составила 44,26 %. Эффективность использования собственного капитала увеличилась. Рентабельность перманентного капитала в отчетном году увеличилась на 33,89 % и составила 44,26 %.Эффективность использования капитала, вложенного в деятельность предприятия, увеличилась. Коэффициент общей оборачиваемости (ресурсоотдача), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. За изучаемый период времени этот показатель увеличился на 0,04. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен. Коэффициент оборачиваемости мобильных средств показывает, что скорость оборота всех оборотных средств организации уменьшилась на конец года. Коэффициент оборачиваемости материальных оборотных средств увеличился на 0,2 раз.

Увеличение свидетельствует об относительном уменьшении производственных запасов и незавершенного производства или о повышении спроса на готовую продукцию. Коэффициент оборачиваемости готовой продукции уменьшился на 0,83, что свидетельствует о затоваривании. Фондоотдача на конец года увеличилась, что свидетельствует об увеличении эффективности использования основных средств организации Коэффициент отдачи собственного капитала показывает, что число оборотов запасов и затрат за анализируемый период снизилось, что оценивается отрицательно.

Для производственных организаций оптимальная величина оборачиваемости материальных запасов составляет 4-8 раз в год. Коэффициент оборачиваемости организации не соответствует уровню оптимальности. Положительным моментом является увеличение показателя по сравнению с началом года.

Коэффициент оборачиваемости денежных средств показывает, что скорость оборота денежных средств увеличилась.

Анализ кредитоспособности ОАО «Спецпромстрой» выявил следующее.

1. Неудовлетворительное значение коэффициента текущей платежеспособности вызвано большим объемом кредиторской задолженности (в частности, перед поставщиками и подрядчиками).

2. Большой объем привлеченных средств повлек за собой большое значение валюты баланса, что не могло не сказаться на значении коэффициента автономии, которое не удовлетворяет рекомендуемому значению.

3. Большая величина кредиторской задолженности привела к излишнему объему запасов и большой величине краткосрочной дебиторской задолженности. Соотношение оборотных средств в производстве и в расчетах не соответствует рекомендуемому, что может быть вызвано особенностями отрасли. Кроме того, вследствие большого количества оборотных средств показатель рентабельности оборотного капитала низкий.

Проведем расчет класса кредитоспособности заемщика.

Таблица 2.1

Расчет бальной оценки финансовой устойчивости организации

| №

п/п

|

Показатели

рейтинговой

оценки

|

2008г

|

2009г

|

| Фактическое значение показателя

|

Количество баллов

|

Фактическое значение показателя

|

Количество баллов

|

| 1

|

L3

|

1,065

|

11

|

1,0

|

11

|

| 2

|

L4

|

1,228

|

6

|

1,351

|

10

|

| 3

|

L6

|

0,737

|

10

|

0,724

|

10

|

| 4

|

L7(U2)

|

0,186

|

3,2

|

0,26

|

5,7

|

| 5

|

U1

|

1,502

|

3,0

|

1,156

|

14

|

| 6

|

U3

|

0,4

|

4,4

|

0,464

|

7

|

| 7

|

U5

|

0,4

|

0,6

|

0,464

|

0,8

|

| Итого

|

38,2

|

58,5

|

Таблица 2.2

Определение класса организации в зависимости от суммы набранных баллов

| Показатель

|

Классы

|

| 1

|

2

|

3

|

4

|

5

|

| Границы значений суммы баллов

|

100

|

85,2-66,0

|

63,4-56,5

|

41,6-28,3

|

14

|

По данным расчетов получается, что предприятие на начало года относится к 3-му классу финансового состояния, и к концу года – к 3-му классу.

Таким образом, заемщик способен выполнить свои обязательства в срок и готов их исполнить. Следовательно, данному заемщику можно выдать кредит.

ЗАКЛЮЧЕНИЕ

В работе выполнены следующие задачи:

- изучены теоретические аспекты оценки кредитоспособности заемщика

- проведена оценка кредитоспособности заемщика Росбанком

- разработаны направления совершенствования кредитной политики банка.

В ходе проведенного исследования были сделаны следующие выводы:

1. Раскрыты принципы банковского кредитования. Важнейшее значение их неукоснительного применения на практике вытекает из длительной истории кредитных отношений. Эти принципы раскрывают сущность кредита, его значение для банка и для заемщика. Применение различных методов кредитования и, соответственно, различных форм ссудных счетов связано с тем, что различным заемщикам банк предоставляет различные (неравные) условия кредитования. Этот факт объясняется тем, что необходимо дифференцировать заемщиков по их надежности, кредитоспособности, опыту предыдущих кредитных отношений, т.е. по уровню доверия, оказываемого заемщику банком.

2. Проанализирована методика оценки кредитоспособности заемщика. Эта проблема многофакторна и еще недостаточно разработана. При ее определении необходимо принимать во внимание дееспособность и правоспособность заемщика совершать кредитные сделки, его моральный облик, репутация, наличие обеспечения ссуды. Способность заемщика получать доход. Без серьезной аналитической работы невозможно ответить является ли заемщик платежеспособным и кредитоспособным. Особое внимание уделяется изучению основного документа, необходимого для проведения анализа кредитоспособности заемщика - баланса и коэффициентам, расчет которых производится на основе показателей баланса предприятия.

Исследованы особенности составления кредитного договора в российской банковской практике, определены значение и содержание кредитного договора, как основного документа, который регулирует отношения между банком и заемщиком.

Также важное место в работе посвящено проведению анализа текущего финансового состояния заемщика и контролю за целевым использованием средств, полученных в кредит. Эта работа позволяет банку свести к минимуму риск непогашения кредита.

3. Проанализирована технология работы с обеспечением кредитной задолженности. Более подробно рассмотрена работа с залогом (предварительная экспертиза предмета залога, порядок оформления и регистрации договоров о залоге, обеспечение сохранности, порядок обращения взыскания на предмет залога, реализация заложенного имущества).

В связи с вышеизложенным можно внести следующие предложения:

Для того, чтобы залог стал реальной гарантией возврата кредита необходимо соблюдение ряда экономических и юридических требований. К первым относятся - правильный выбор объекта залога, оценка его стоимости, определения вида залога, организация контроля за сохранностью предмета залога. Ко вторым относятся - четкое определение прав и обязанностей залогодателя и залогодержателя, правильное оформление залоговых операций в соответствии с видом залога, порядок регистрации и хранения залоговых документов. Даже при отрицательном решении по заявке в банке остаются сведения о клиенте, которые можно использовать для дальнейшей работы с ним т.е. банк должен "вести" клиента, предложить ему стать внутренним аудитором, помочь ему решить те вопросы, которые стали камнем приткновения при принятии решения по заявке, помочь нормализовать его работу, превратив недостаточно надежного клиента в постоянного партнера банка.

Создание единой нормативной базы для определения финансового состояния предприятий (при содействии Минэкономразвития России, Банка России, Ассоциации российских банков) и системы периодически публикуемых рейтингов надежности и кредитоспособности предприятий могли бы решить для коммерческих банков проблему определения кредитоспособности предприятий и минимизировать риски в банковской деятельности.

В последнее время российские банки основное внимание при кредитовании уделяли обеспечению, что объясняется неудовлетворительным финансовым состоянием большинства предприятий государственного сектора экономики и "непрозрачностью" бизнеса коммерческих структур. Однако сегодня все больше просматривается тенденция усиления роли таких факторов кредитоспособности, как положительная кредитная история, деловая репутация заемщика, его финансовые потоки. Это свидетельствует о накопленном опыте кредитования российскими коммерческими банками.

Для оценки кредитоспособности заемщика предлагаем использовать систему проверки и оценки кредитоспособности заемщика банка для выявления риска невозврата кредита «HR1-Кредит» компании Nemesysco (Израиль).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть вторая, №14-ФЗ от 26.01.1999

2. Инструкция 110-1 Инструкция банка России «Об обязательных нормативах банков» от 16 января 2008 года №110-И

3. Методические рекомендации по выявлению неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, а также по определению неплатежеспособных предприятий, подлежащих выводу из числа действующих в связи с неэффективностью, введенных распоряжением Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе России от 24 октября 2008 г.

4. Положение по бухгалтерскому учету «Учет займов и кредитов затрат по их обслуживанию» ПБУ 15/01, введенное приказом Минфина РФ от 2 августа 2006 г. № 60-н

5. Алпатова Э.С., Банковское кредитование предпринимательской деятельности в трансформационной экономике. Казань, 2001

6. Балабанов И.Т., Основы финансового менеджмента. М., 2001

7. Банки и банковские операции. Под редакцией Е.Ф. Жукова. М. , 2008

8. Банковское дело. Учебник / Под ред. О.И. Лаврушина, - М.; 2004

9. Банковское дело. Учебник. / Под редакцией В.И. Колесникова, Л.П. Кроливецкой. – М., 2006

10. Валенцева Н.И. Кредитный механизм и его составные элементы. М., 2007

11. Егорова Н.Е. , Смулов А.М., Предприятия и банки: взаимодействие, экономический анализ, моделирование.М.,2006

12. Общая теория денег и кредита. Учебник / Под редакцией Е.Ф. Жукова- М., 2009

13. Финансы: Учебник для вузов / Под редакцией Л.А. Дробозиной. М., 2008

14. Фомин П.А., Хохлов В.В. Оценка эффективности использования финансов предприятий в условиях рыночной экономики. М., 2006

15. Фомин П.А., Хохлов В.В. Управление финансами предприятия в условиях дестабилизации экономики. Волгоград, 2000

16. Хоминич И.П., Финансовая стратегия компаний. М., 2009

17. Цешковский А. Кредит и оборотные его средства, Спб., 2006

18. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М., 2004

19. Ямпольский М.Я. Банки и экономное использование материальных ресурсов. М., 2006

20. Абдуллаев Н., Зайнетдинов Ф. Формирование системы анализа финансового состояния предприятия // 2000, №28,30,32

21. Адамова К.Р. Факторинговые операции коммерческих банков (теория и практика) // Бизнес и банки, 2000, №15

22. Ануреев С.В. Политика банков по формированию кредитных ресурсов // Бизнес и банки, 2007, №16

23. Ефимова О.В., Анализ оборотных активов организации // Бухгалтерский учет, 2000, №10

24. Загорий Г.В. О методах оценки кредитного риска // Деньги и кредит, 2006, №6

25. Зайцева Н.В. Оперативный анализ прибыльности операций банка с отдельными клиентами // Деньги и кредит, 2005, №9

26. Иванов В.В., Малютина Щ.Р. Методика анализа обеспечения при совшении операций кредитования // Финансы и кредит, 2006, №5

27. Крейнина М. методы оценки платежеспособности предприятия // Экономика и жизнь, 2002, №3

28. Крупнов Ю. С. О некоторых тенденциях развития коммерческого кредита // Деньги и кредит, 2004, №3

29. Мизиковский Е., Дружиловская Т. Финансовое положение предприятия: различные концепции // Финансовая газета, 2008, №45,46,47

Приложение 1

Формирование результатов хозяйственной деятельности предприятия за 2008-2009 гг.

| Показатели

|

2008г

|

2009г

|

Отклонения

|

| тыс.руб.

|

в % к выручке

|

тыс.руб.

|

в % к выручке

|

тыс.руб.

|

в % к выручке

|

Тпр, %

|

| 1. Выручка от продаж продукции, товаров, услуг, тыс. руб.

|

112306

|

100

|

157848

|

100

|

45542

|

0

|

140,55

|

| 2.Себестоимость проданных товаров, продукции, услуг, тыс.руб.

|

107067

|

95,34

|

145471

|

92,16

|

68404

|

-3,18

|

135,87

|

| 3.Удельная себестоимость (себестоимость, приходящаяся на один рубль выручки), руб./руб.

|

0,95

|

0,92

|

-0,03

|

-3,16

|

| 4. Валовая прибыль (маржинальный доход), тыс.руб.

|

5239

|

4,66

|

12377

|

7,84

|

7138

|

3,18

|

236,25

|

| 5. Валовая прибыль (на один рубль выручки), руб./руб.

|

0,04

|

0,08

|

0,04

|

100

|

| 6.Прибыль (убыток) от продаж

|

5239

|

4,66

|

12377

|

7,84

|

7138

|

3,18

|

236,25

|

| 7.Проценты к получению

|

12

|

0,01

|

0

|

0

|

-12

|

-0,01

|

-

|

| 8.Проценты к уплате

|

2456

|

2,19

|

3022

|

1,91

|

566

|

-0,28

|

123,05

|

| 9.Сальдо операционных доходов и расходов

|

0

|

0

|

-746

|

0,47

|

746

|

0,47

|

0

|

| 10.Сальдо внереализационных доходов и расходов

|

-1625

|

1,45

|

-2866

|

1,82

|

1241

|

0,37

|

176,37

|

| 11.Прибыль до налогообложения

|

1170

|

1,04

|

7235

|

4,58

|

6065

|

3,54

|

618,38

|

| 12. Текущий налог на прибыль

|

115

|

0,10

|

2069

|

1,31

|

1954

|

1,21

|

1799,13

|

| 13.Отложенные налоговые активы

|

0

|

0

|

97

|

0,06

|

97

|

0,06

|

0

|

| 14. Чистая прибыль (убыток)

|

1055

|

0,94

|

5069

|

3,21

|

4014

|

2,27

|

480,47

|

Приложение 2

Аналитический баланс ОАО «Спецпромстрой»

| Статьи баланса

|

На 01.01.2008г.

|

На 01.01.2009г.

|

На 01.01.2010г.

|

Отклонение 2009г. От 2008г.

|

Темп роста к 01.01.07

%

|

| Тыс.

руб.

|

% к итогу

|

Тыс.

руб.

|

% к итогу

|

Тыс.

руб.

|

% к итогу

|

| 1.Внеоборотные активы

|

10344

|

25,71

|

13346

|

18,09

|

15820

|

15,65

|

2474

|

118,54

|

| 2.Оборотные активы

|

31983

|

74,29

|

60435

|

81,91

|

85295

|

84,35

|

24860

|

115,6

|

| 2.1 Запасы

|

22938

|

57,01

|

36367

|

49,29

|

45757

|

45,25

|

9390

|

125,82

|

| 2.2 Дебиторская задолженность

|

6845

|

17,01

|

19554

|

26,50

|

31102

|

30,76

|

11548

|

159,06

|

| 2.3 Налог на добавленную стоимость

|

2095

|

5,21

|

3514

|

4,76

|

6557

|

6,48

|

3043

|

186,60

|

| 2.4 Краткосрочные финансовые вложения

|

-

|

-

|

508

|

6,89

|

-

|

-

|

-508

|

-

|

| 2.5Денежные средства

|

92

|

0,23

|

491

|

0,67

|

289

|

0,29

|

-202

|

58,86

|

| 2.6Прочие оборотные активы

|

13

|

0,03

|

-

|

-

|

1590

|

1,57

|

1590

|

-

|

| БАЛАНС

|

42327

|

100

|

73781

|

100

|

101115

|

100

|

27334

|

137,05

|

| 1.Србственный капитал

|

10220

|

20,20

|

11278

|

15,29

|

16346

|

16,17

|

5068

|

144,94

|

| 2.Заемный капитал

|

32107

|

79,80

|

62503

|

84,71

|

84769

|

83,83

|

22266

|

135,62

|

| 2.1 Краткосрочные заемные средства

|

13782

|

34,26

|

27119

|

36,76

|

34239

|

33,86

|

7120

|

126,25

|

| 2.2Кредиторская задолженность

|

18325

|

45,55

|

35385

|

47,96

|

37922

|

37,50

|

2537

|

107,17

|

| БАЛАНС

|

42327

|

100

|

73781

|

100

|

101115

|

100

|

27334

|

137,05

|

Приложение 3

Анализ иммобилизованных активов

| Внеоборотные активы

|

2008г

|

2009г

|

Темп роста %

|

Абсолютное отклонение, тыс. руб.

|

Изменение

удельного веса, %

|

| тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

| 1.

Нематериальн ые активы

|

1

|

0,01

|

0

|

0

|

0

|

-1

|

-0,01

|

| 2. Основные средства

|

8888

|

66,60

|

9336

|

59,01

|

105,04

|

448

|

-7.59

|

| 3.

Долгосрочные

финансовые

вложения

|

23

|

0,17

|

23

|

0.15

|

100

|

0

|

-0,02

|

| 4. Прочие

внеоборотные

активы

|

4434

|

33,22

|

6461

|

40,84

|

145,71

|

2027

|

7,62

|

| 5.Общая величина внеоборотных активов

|

13346

|

100

|

15820

|

100

|

118.54

|

2474

|

0

|

Анализ мобильных активов

| Оборотные активы

|

2008г

|

2009г

|

Темп п роста. %

|

Абсолютное отклонение, тыс. руб.

|

Изменение

удельного веса, %

|

| тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

| 1. Запасы

|

36368

|

63,89

|

45757

|

58.11

|

125,82

|

9390

|

-5.78

|

| 2. Дебиторская задолженность менее 1 года

|

19554

|

34,35

|

31102

|

39.50

|

159.06

|

11548

|

5.15

|

| 3.

Краткосрочные

финансовые

вложения

|

508

|

0,89

|

0

|

0

|

0

|

-508

|

-0,89

|

| 4.Денежные средства

|

491

|

0,86

|

289

|

0,37

|

58.86

|

-202

|

-0.49

|

| 5. Прочие

оборотные

активы

|

0

|

0

|

1590

|

2,02

|

1590

|

2,02

|

| 6.Общая величина мобильных активов

|

56921

|

100

|

78738

|

100

|

138.33

|

51817

|

0

|

Анализ состояния запасов и затрат

| Запасы и

|

2008г

|

2009г

|

Абсолютно

|

| затраты

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

Темп роста, %

|

е

отклонение тыс. руб.

|

Изменение удельного веса, %

|

| 1.Сырье,

|

22009

|

60,52

|

24389

|

53,30

|

110,81

|

2380

|

-7.22

|

| материалы.

|

| МБП и др.

|

| 2.

|

164

|

0,45

|

0

|

0

|

0

|

-164

|

-0.45

|

| Незавершенн

|

| ое

|

| производство

|

| 3. Готовая

|

12982

|

35,70

|

20192

|

44,13

|

155,54

|

7210

|

8,43

|

| продукция

|

| 4. Прочие

|

1191

|

3,27

|

1176

|

2,57

|

98.74

|

-15

|

-0,7

|

| запасы и

|

| затраты

|

| 5. Расходы

|

22

|

0.06

|

0

|

0

|

0

|

22

|

-0.06

|

| будущих

|

| периодов

|

| Всего запасов

|

36368

|

100

|

45757

|

100

|

9390

|

125,82

|

0

|

| и затрат

|

Анализ собственного капитала и резервов

| Капитал и резервы

|

2008г

|

2009г

|

Темп роста, %

|

Абсолютное

|

Изменение

|

| тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

отклонение, тыс. руб.

|

удельного веса,

%

|

| 1. Уставный

|

84

|

0,74

|

84

|

0,51

|

100

|

0

|

-0,23

|

| капитал

|

| 2.

Добавочный

|

13821

|

122,55

|

13821

|

84.55

|

100

|

0

|

-38

|

| капитал

|

| 3.

Резервный

|

9

|

0,02

|

0.01

|

100

|

0

|

-0,01

|

| капитал

|

| 4.

|

-2629

|

-23,31

|

2439

|

14,92

|

192.77

|

5068

|

38,23

|

| Нераспределен

|

| ная прибыль

|

| Общая

|

11278

|

100

|

16346

|

100

|

144,94

|

5068

|

0

|

| величина

|

| капитала и

|

| резервов

|

Анализ обязательств

| Обязательства

|

2008г

|

2009г

|

Темп роста, %

|

Абсолютное отклонение, тыс. руб.

|

Изменение

удельного веса.

%

|

| тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

| Займы и кредиты

|

27119

|

43.39

|

34239

|

40.39

|

126.25

|

7120

|

о

|

| Кредиторская задолженность

|

35384

|

56,61

|

37922

|

44.74

|

107,17

|

2538

|

-11.87

|

| Прочие краткосрочные обязательства, в т.ч.

|

0

|

0

|

12608

|

14.87

|

12608

|

14.87

|

| Поставщики и подрядчики

|

31418

|

50,27

|

33666

|

39,71

|

107.55

|

2248

|

-10,56

|

| Задолженность перед персоналом организации

|

703

|

1.12

|

1094

|

1,29

|

155.62

|

391

|

0,17

|

| Задолженность перед

государственным и внебюджетными фондами

|

683

|

1,09

|

644

|

0,76

|

941,29

|

-39

|

-0,33

|

| Задолженность по налогам и сборам

|

1056

|

1,69

|

2518

|

2.97

|