Содержние

Введение

Раздел 1. Организация и особенности ведения бухгалтерского учета в бюджетных учреждениях

1.1 Задачи и функции Пенсионного фонда как основного звена бюджетной системы Украины

1.2 Организация и правовое регулирование учета в управлении Пенсионного Фонда

1.3 Порядок составления и рассмотрения сметы доходов и расходов Пенсионного фонда

1.4 Особенности бухгалтерского учета оборотных и необоротных активов

1.5 Особенности бухгалтерского учета капитала, обязательств и расчетов Пенсионного фонда

1.6 Учет доходов и расходов бюджетных учреждений

1.7 Отчетность управления Пенсионного фонда

Вывод

Раздел 2. Анализ деятельности управления пенсионного фонда в орджоникидзевском районе

2.1 Общая характеристика управления Пенсионного фонда

2.2 Анализ расходования средств Пенсионного фонда по видам выплат

2.3 Анализ получателей пенсий в исследуемом Управлении Пенсионного фонда

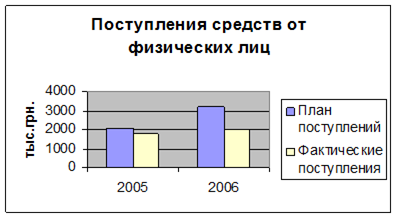

2.4 Анализ начисленных и поступивших сумм в Пенсионный фонд

2.5 Анализ недоимки и ее влияние на выполнение плана по доходам

2.6 Выводы и мероприятия по улучшению финансового обеспечения пенсионных выплат

Вывод

Заключение

Список использованных источников

В Украине функционирует около 40 тысяч бюджетных учреждений и организаций разного профиля. Одним из них является Пенсионный фонд Орджоникидзеского района г. Мариуполя.

Для обеспечения своевременного и полного поступления доходов бюджета, целевого направления и эффективного использования средств требуется правильная организация бухгалтерского учета исполнения бюджета и смет доходов и расходов бюджетных учреждений.

Проблемами бухгалтерского учета бюджетных учреждений посвящены работы:

Маляревского Ю.Д., Симченко Л.Н., Ольховской В.В. Панкевича, М. Зварича, Р. Бойко, Л. Личечко.

Цель данной дипломной работы изучение и систематизация особенностей учета в бюджетных учреждениях на примере Пенсионного фонда Орджоникидзеского района г. Мариуполя.

Для достижения этой цели решены задачи:

Рассмотрены функции Пенсионного фонда как основного звена бюджетной системы Украины;

Изучена организация и правовое регулирование учета в управлении Пенсионного фонда;

Рассмотрен порядок составления и рассмотрения сметы дохода и расхода Пенсионного фонда;

Изучены особенности бухгалтерского учета оборотных и необоротных активов;

Рассмотрены особенности бухгалтерского учета капитала, обязательств и расчетов Пенсионного фонда;

Рассмотрен учет доходов и расходов бюджетных учреждений;

Изучена отчетность управления Пенсионного фонда.

Исходными данными для анализа послужили нормативные и законодательные акты, данные бухгалтерского и отчетности пенсионного фонда.

В целях соблюдения тайны данные бюджетного учреждения были изменены.

В результате проведенного исследования предложено обеспечение ежемесячного безусловного выполнения плановых показателей через качественное наполнение всех источников и изыска дополнительных резервов, а также предложены пути усовершенствования форм и методов работы с плательщиками частной формы собственности, с целью их социальной защиты и обеспечения социальных гарантий наемных работников.

В нашей стране пенсионному обеспечению уделяется большая роль, а его уровень достаточный для нормальной жизни на заслуженном отдыхе.

Пенсия в жизни человека играет достаточно важную роль на протяжении трудоспособного периода жизни. Она берет участие в формировании особенного фонда, который должен обеспечить достойный уровень жизни после выхода на пенсию [12].

Пенсионный фонд Украины является центральным органом исполнительной власти, что осуществляет руководством управление солидарной системой общеобязательного государственного пенсионного страхования, собирает сбор, аккумуляцию и учет страховых взносов, назначает пенсии и подготавливает документы для ее выплаты, обеспечивает своевременную и в полном объеме финансирования и выплату пенсий, помощи на погребение, осуществляет контроль за целевыми использованиями средств и другие функции, предусмотренные законами, Положениями про Пенсионный фонд Украины определенны.

назначение и согласования с определенным региональным управлением начальников структурных подразделений управления;

назначает на должность и увольняет с должности работников управления;

вносит в случае необходимости на рассмотрение регионального управления предложения, которые касаются деятельности управления;

представляет управление в государственных органах, общественных организациях, без доверенности подписывает документы от имени управления;

в рамках своей компетенции распоряжается средствами и имуществом управления

в установленном порядке рассматривать дела про административные правонарушения и налагать административные штрафы соответственно с действующим законодательством;

выдает в рамках своей компетенции указы с вопросов деятельности управления, которое обязаны исполнят его работники.

Функциями Пенсионного фонда являются:

обеспечения предприятиями, организациями и гражданами требований государственного социального страхования, что касается пенсионного обеспечения;

планирование доходов и расходов фонда;

в рамках своей компетенции обеспечивает исполнение бюджета фонда;

осуществляет регистрацию и ведет учет плательщиков сбора;

обеспечивает поступление сбора и других видов платежей в фонд и других видов платежей в Пенсионный фонд Украины;

обеспечивает ведение бухгалтерского учета по вопросам выполнения бюджета, сметы налогов на удержание фонда и своевременно составляет и подает отчетность, утвержденную региональными управлением фонда;

контролирует поступления сбора и других видов платежей в фонд от предприятий, организаций и граждан, собирает в установленном порядке соответственную отчетность, проводит плановые и внеплановые проверки финансово - хозяйственной деятельности, отчетов и других документов, что касаются правильности исчисления сбора;

назначают и выплачивают пенсии;

осуществляют комплекс мероприятий внедрения и эксплуатации в системе персонифицированного учета;

осуществляет внедрение автоматизированных рабочих мест, автоматизированную обработку информации;

информирует общественность про свою деятельность, ведет разъяснительную работу среди населения;

обобщает и анализирует результаты управления, вносит соответствующие пожелания региональному управлению фонда;

взаимодействуют с местными органами исполнительной власти и органами местного самоуправления, органами суда, прокуратуры, и другими правоохранительными органами, предприятиями, организациями по вопросам работы управления;

организовывает подготовку и повышение квалификации кадров, обобщает и расширяет прогрессивные формы и методы работы.

Управление Пенсионного фонда имеет лишь ему свойственную структуру управления, которую представим в виде рис.1.1

Рис.1.1 Структура управления Пенсионного фонда Орджоникидзеского района

В соответствии с Законом Украины за счет средств управления Пенсионного фонда в солидарной системе различают такие виды пенсий:

1) пенсия по возрасту;

2) пенсия по инвалидности в следствие общего заболевания;

3) пенсия в связи с утратой кормильца.

За счет средств Накопительного фонда, которые учитываются на накопительных счетах, осуществляются такие пенсионные выплаты:

1) пожизненная пенсия за установленная периодом ;

2) пожизненная обусловленная пенсия;

3) пожизненная пенсия семье;

4) одноразовая выплата.

В солидарной системе предоставляются социальные услуги за счет средств Пенсионного фонда. К социальным услугам, предусмотренных этим Законом, принадлежит помощь на погребение.

Бухгалтерский учет в управлении Пенсионного фонда имеет определенные особенности, ведь эти структуры создаются для обеспечения выполнения функций государства, их содержание полностью или частично осуществляется за счет государственного или местного бюджета. Определяющим для бухгалтерского учета бюджетных учреждений также является их статус неприбыльных [22].

В Пенсионном фонде задания бухгалтерского учета имеют свою интерпретацию. Бухгалтерский учет в управлении Пенсионного фонда предназначен в первую очередь обеспечить сохранение государственного имущества Украины. Все другие задания являются производными от него:

отображение процесса выполнения сметы доходов и расходов, обеспечения целевого использования средств управления Пенсионного фонда и контроля за выполнением сметы доходов и расходов (с помощью учета обязательств управления Пенсионного фонда);

обеспечение информацией для принятия управленческих решений относительно эффективного использования средств, полученных из бюджета;

формирование сметы доходов и расходов;

определение результата выполнения сметы доходов и расходов.

Исходя из следующих специфических заданий, предметом бухгалтерского учета в управлении Пенсионного фонда является деятельность бюджетного учреждения, направленная на выполнение функций государства.

Объекты бухгалтерского учета в управлении Пенсионного фонда не отличаются от объектов бухгалтерского учета других субъектов ведения хозяйства. Однако при ведении бухгалтерского учета особенное внимание уделяется таким объектам как доходы и расходы бюджета управления Пенсионного фонда. При этом следует помнить, что обязательным есть бухгалтерский учет и других объектов, поскольку четкость учета обеспечивает правильность отображения фактических расходов, задолженности, а следовательно, сохранение государственного имущества.

Бухгалтерский учет в управлении Пенсионного фонда выступает не только средством регистрации фактов хозяйственной жизни и контроля за выполнением сметы доходов и расходов, но и является источником информации, необходимой для принятия решений ее пользователями, которыми являются распорядители денежных средств высших уровней, органы Государственного казначейства Украины и другие органы государственной и местной власти, общественность, работники и руководство Пенсионного фонда.

Ответственность за предоставленную информацию пользователям несут руководитель управления Пенсионного фонда, бухгалтер и лица, ответственные за сохранение и использование имущества государства.

Субъектами нормативной регуляции бухгалтерского учета в управлении Пенсионного фонда является Кабинет Министров Украины, Министерство финансов Украины, Государственное казначейство Украины, Государственная налоговая служба Украины, Национальный банк Украины, Контрольно-ревизионное управление Украины, Фонд государственного имущества Украины, Министерство экономики Украины, Государственный комитет статистики Украины и другие государственные органы [15].

Система нормативной регуляции бухгалтерского учета управления Пенсионного фонда представлена пятью уровнями, предусмотренными Бюджетным кодексом Украины. Каждый из этих уровней включает у себя ряд нормативных документов.

Основные требования к бухгалтерскому учету в Украине, в т. ч. и к учету в управлении Пенсионного фонда, установлены Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине".

Бухгалтерский учет ведется на предприятиях непосредственно со дня его регистрации в органах государственной власти к моменту ликвидации.

Нормы национальных Положений (стандартов) бухгалтерского учета не распространяются на ведение бухгалтерского учета и составления финансовой отчетности управления Пенсионного фонда. Нормативные документы из регуляции порядка ведения учета в управлении Пенсионного фонда принимаются Государственным казначейством Украины, которое полностью использует предоставленное ему Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" право решения вопросов организации бухгалтерского учета, то есть осуществляет методологическую регуляцию бухгалтерского учета бюджетных учреждений. Именно Государственным казначейством Украины устанавливается порядок ведения бухгалтерского учета и составления финансовой отчетности о выполнении сметы доходов и расходов управления Пенсионного фонда.

Государственное казначейство Украины разрабатывает нормативные документы, которые регулируют организацию бухгалтерского учета в управлении Пенсионного фонда, обязательно учитывая положение нормативных актов Кабинета Министров Украины и Министерства финансов Украины. Урегулированием вопросов составления сметы занимается Кабинет Министров Украины и Министерство финансов Украины (в части разработки и утверждения форм основных сметных документов). Кроме того, именно Постановлением Кабинета Министров Украины определяются возможные виды доходов управления Пенсионного фонда.

Государственным казначейством Украины на основе этих документов разрабатываются:

нормативные документы, которые определяют основы организации бухгалтерского учета (например, План счетов бухгалтерского учета бюджетных учреждений, Порядок применения Плана счетов бухгалтерского учета управления Пенсионного фонда, Корреспонденция субсчетов по основным бухгалтерским операциям);

документы, которые регулируют ведение бухгалтерского учета отдельных объектов (инструкции из учета основных средств и других необратимых активов, запасов, кредиторской задолженности, гуманитарной помощи и тому подобное);

документы, что регулируют порядок составления учетных регистров управления Пенсионного фонда (Инструкция о формах мемориальных ордеров и порядке их составления, Инструкция об утверждении форм карточек и книг аналитического учета управления Пенсионного фонда и порядка их применения);

инструктивные материалы относительно составления и представления финансовой отчетности о выполнении сметы (Порядок относительно составления и представления месячной, квартальной и годовой финансовой отчетности).

Суровая регламентация бухгалтерского учета в управлении Пенсионным фондом обеспечивает единственную основу формирования и возможность сравнения его показателей за результатами деятельности учреждений разных ведомств, возможность получения сведенных показателей для контроля за выполнением сметы доходов и расходов бюджетов разных уровней.

Для эффективного выполнения заданий, поставленных перед бухгалтерским учетом в управлении Пенсионного фонда, необходимой является рациональная организация бухгалтерского учета с учетом особенностей их деятельности.

Организация бухгалтерского учета является одним из наиболее ответственных аспектов деятельности управления Пенсионного фонда. Без рационально организованного бухгалтерского учета невозможная эффективная деятельность управления Пенсионного фонда, соблюдения целевого использования ресурсов управления Пенсионного фонда в соответствии со сметой доходов и расходов [20].

Организация бухгалтерского учета в управлении Пенсионного фонда - это целеустремленная деятельность государственных органов власти, что обеспечивают принятие и способствуют выполнению сметы доходов и расходов, из создания, постоянного благоустройства и усовершенствования системы бухгалтерского учета с целью обеспечения информацией внутренних и внешних пользователей.

Особенность организации бухгалтерского учета управления Пенсионного фонда заключается в обеспечении контроля за выполнением сметы доходов и расходов, что требует четкого и правильного ведения учета фактических расходов и связанного с предыдущим учета обязательств. То, организация бухгалтерского учета в управлении Пенсионного фонда должна обеспечить:

своевременное, полное, достоверное, непрерывное отображение всех операций, которые были осуществлены управлением Пенсионного фонда;

обработку данных с помощью установленных процедур, приемов и способов:

составление на основе массива обработанных данных финансовой отчетности и представления ее заинтересованным пользователям;

обеспечение выполнения заданий бухгалтерского учета в управлении Пенсионного фонда.

От уровня решения этих заданий зависят структура и качество бухгалтерского учета, учет запросов управленческого персонала и структура информационной системы управления Пенсионного фонда.

Исходя из специфики понятия "организация бухгалтерского учета в управлении Пенсионным фондом ″, можно выделить такие уровни субъектов организации бухгалтерского учета:

первый уровень - владелец, то есть государство в лице уполномоченных на это органов власти; бюджета;

второй уровень - руководитель и главный бухгалтер бюджетного учреждения.

Объектами организации бухгалтерского учета в управлении Пенсионного фонда выступают учетный процесс, структура учетно-экономических подразделов аппарата управления, организационное и техническое обеспечение бухгалтерского учета.

Ответственность за организацию бухгалтерского учета несет государство в лице уполномоченных на это органов власти, а также руководитель и главный бухгалтер Пенсионного фонда.

Однако, в отличие от других субъектов ведения хозяйства, вторая стадия - организация бухгалтерского учета - предусматривает ряд особенностей. В частности, это связано с тем, что вопрос методики, технического обеспечения в управлении Пенсионным фондом не имеют альтернативы в результате централизованного определения методических, технических и организационных аспектов бухгалтерского учета в управлении Пенсионного фонда уполномоченными государственными органами власти. Роль руководителя и главного бухгалтера управления Пенсионного фонда заключается в обеспечении ведения бухгалтерского учета деятельности управления Пенсионного фонда.

Методическое направление организации бухгалтерского учета характерное тем, что Государственным казначейством Украины (не самым бюджетным учреждением) устанавливается система способов и приемов, которые базируются на элементах метода бухгалтерского учета: документировании, инвентаризации, использовании синтетических и аналитических счетов, применении двойной записи, оценке имущества и обязательств, калькуляции, бухгалтерском балансе и отчетности.

Второе направление организации бухгалтерского учета, технический, предусматривает выбор формы ведения бухгалтерского учета. Управление Пенсионного фонда имеет право (в некоторых случаях, по согласованию с высшим учреждением и при наличии финансовых возможностей) избрать форму ведения бухгалтерского учета. То есть вести бухгалтерский учет за мемориально-ордерной формой или с использованием компьютерной техники и соответствующего программного обеспечения.

Это требует обязательного предписывающего документа в управлении Пенсионного фонда (приказа или распоряжения руководителя).

Разработка перечня и форм учетных регистров, установление порядка осуществления записей к регистрам и перенесению данных к финансовой отчетности осуществляется Государственным казначейством Украины.

Третье направление - организационное - заключается в организации работы учетного аппарата. Этот этап в целом является полномочием руководства бюджетного учреждения.

Распределение обязанностей в бухгалтерской службе, техническое обеспечение ведения бухгалтерского учета зависят от объема учетных работ, наличия компьютерной техники, а также от требований высшего учреждения.

Поскольку бухгалтерскому учету в управлении Пенсионным фондом характерно отсутствие альтернативы в выборе методики учета его объектов, то нельзя говорить об учетной политике управления Пенсионного фонда на уровне распорядителей низшего уровня.

В целом учетная политика управления Пенсионного фонда полностью ограничена государственной регламентацией, которая четко определяет ведение бухгалтерского учета. Да, нормативные документы, которые регулируют бухгалтерский учет в управлении Пенсионного фонда, не предусматривают разных вариантов оценки имущества управления Пенсионного фонда, форм ведения бухгалтерского учета [17].

Если учетная политика других предприятий может формироваться на уровне государственных органов власти Украины и на уровне конкретного субъекта ведения хозяйства, то так называемая учетная политика управления Пенсионного фонда определяется исключительно на макроуровне. Это означает, что при организации и ведении бухгалтерского учета действует правовую регуляцию специально разрешенного вида: разрешено то, что определено нормативными документами.

Собственной учетной политики управление Пенсионного фонда не имеет, поскольку ее определяет Государственное казначейство Украины. Однако в связи с существованием возможности выбора формы ведения бухгалтерского учета, решение управления Пенсионного фонда относительно избранной формы ведения учета необходимо закрепить соответствующим распоряжением (приказом) руководителя управления Пенсионного фонда.

Этот документ может разрабатываться главным бухгалтером и утверждается руководителем.

Распределение обязанностей между учетными работниками, график документооборота, рабочий план счетов тоже должны утверждаться распоряжением (приказом) руководителя управления Пенсионного фонда.

Таким образом, организация бухгалтерского учета в управлении Пенсионным фондом является двухуровневой: первый уровень - принадлежит исключительно владельцу (государству); второй - с обязанностью руководителя и учетного аппарата управления Пенсионного фонда. Эти уровни определяют необходимость четко отличать понятие "организация" и "ведение" учета. Организация бухгалтерского учета - это прерогатива владельца или государства в лице ее органов власти; ведение бухгалтерского учета - обязанности исключительно главного бухгалтера. За правильность применения методики (согласованной с основателем) и техники бухгалтерского учета ответственность возлагается на руководителя бухгалтерской службы. Это должно предусматриваться в Положении о бухгалтерской службе управления Пенсионного фонда.

Ведение учета - это применение определенной нормативными документами методики отображения в бухгалтерском учете осуществленных операций, составления финансовой отчетности работниками бухгалтерской службы.

Порядок составления, рассмотрения, утверждения и основные требования относительно выполнения смет бюджетных учреждений утвержден постановлением Кабинета Министров Украины вот 28.02.2002 г. № 228 [22]. Согласно этому Порядка смета бюджетного учреждения является основным плановым документом, который дает полномочия бюджетному учреждению на получение доходов и осуществление расходов, определяет объем и направление средств для выполнения бюджетным учреждением своих функций и достижения целей, определенных на год в соответствии с бюджетными назначениями.

Бюджетное назначение - это полномочие, предоставленное главному распорядителю бюджетных средств Бюджетным кодексом Украины, Законом о Государственном бюджете Украины или решением о местном бюджете, которое имеет ограничение по количеству и времени и разрешает выделять бюджетные ассигнования.

Смета состоит из двух частей:

общего фонда, который содержит объем поступлений из общего фонда бюджета и распределение расходов по полной экономической классификации для выполнения учреждением основных функций;

специального фонда, который содержит объем поступлений из специального фонда бюджета на конкретную цель и их распределение по полной экономической классификации на выполнение соответствующих расходов, предусмотренных законодательством, а также на реализацию приоритетных мероприятий, связанных с выполнением учреждением основных функций.

Форма сметы утверждается Министерством финансов Украины.

Бюджет Пенсионного фонда Украины - это план составления и использования целевого страхового фонда, что формируется за счет страховых взносов в солидарной системе и поступления с других источников, определенных Законом.

Бюджет Пенсионного фонда утверждается правлением Пенсионного фонда Украины не позже 10 декабря года, наперед.

Проект бюджета Пенсионного фонда составляется с начислением ежегодных актуарных расчетов.

Порядок разработки, утверждение и использование бюджета Пенсионного фонда устанавливается правлением Пенсионного фонда.

Бюджет Пенсионного фонда Украины формируется из баланса доходов и баланса расходов.

В доходной части проектов смет отмечаются плановые объемы ассигнований, которые предусматривается направить на покрытие расходов учреждения из общего и специального фондов проектов соответствующих бюджетов. В процессе составления и утверждения проектов смет остатки средств за специальным фондом смет не планируются. Формирование доходной части специального фонда проекта сметы осуществляется на основании расчетов доходов, которые складываются за каждым источником доходов, которые планируются на следующий год.

Во время определения объемов расходов распорядителям низшего уровня главные распорядители, распорядители высшего уровня должны учесть объективную потребность в средствах каждого учреждения, исходя из ее основных производственных показателей и контингентов, которые устанавливаются для учреждений (количество классов, учеников в школах, кроватей в больницах, детей в дошкольных заведениях и тому подобное), объема выполняемой работы, штатной численности, необходимости реализации отдельных программ и запланированных мероприятий по сокращению расходов в плановом периоде. Обязательным является выполнение требования относительно первоочередного обеспечения бюджетными средствами расходов на оплату труда с начислениями, а также хозяйственное содержание учреждения. В сметы могут включаться только расходы, предусмотренные законодательством, необходимость которых обусловлена характером деятельности этого учреждения. Расходы на приобретение оборудования, капитальный ремонт помещений и тому подобное, которые не являются первоочередными, могут предусматриваться лишь при условии обеспечения средствами безотлагательных расходов и отсутствия задолженности.

При этом расходы на заработную плату за счет специальных средств вычисляются в зависимости от объема деятельности, что проводится за счет этих средств, с применением норм, которые используются учреждениями аналогичного профиля.

Показатели расходов, которые включаются в проект сметы, должны быть обоснованы соответствующими расчетами относительно каждого кода экономической классификации.

Бюджет Пенсионного фонда по доходам формируется из:

1) Собственных поступлений:

обязательных взносов предпринимателей, организаций, предприниматель;

обязательных взносов граждан;

средства от введения сельскохозяйственного налога;

поступления средств от упрощенной системы;

другие поступления;

средства банков за пользование временно свободными средствами;

поступления средств на выплату разницы в пенсионном обеспечении лиц летных экипажей и работников летно - испытательного состава и научным работникам, что отчисляются с не бюджетных предприятий и организаций;

поступление средств на выплату пенсий иностранным пенсионерам, которые проживающих территории Украины.

2) Средства Государственного бюджета:

отчисления на выплату пенсий военнослужащим рядового, сержантного и старшинского состава срочной службы;

отчисления на выплату надбавок и повышения пенсий к пенсии, назначенных по разным программам;

компенсация разницы в пенсионном обеспечении научных работников;

отчисления на выплату пенсий лицам, вывезенными связи с закрытием Чернобыльской АЭС;

пенсионное обеспечение лиц, которые пострадали вследствие Чернобыльской аварии;

пенсионное обеспечение лиц, которые пострадали вследствие Чернобыльской катастрофы, отнесенные к 1 категории;

отчисления на выплату пенсий лицам, которые пострадали вследствие Чернобыльской аварии, отнесенные к категории 2,3,4, и нетрудоспособные пенсионеры, которые проживают в зонах радиоактивных загрязнений;

компенсация за потеря кормильца и помощь на погребение граждан кото-рые пострадали вследствие Чернобыльской катастрофы;

3) Средств фонда общеобязательного социального страхования на случай безработицы.

4) Средств социального страхования от несчастного случая на производстве и профессионального заболевания.

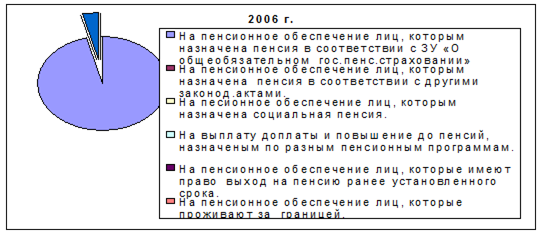

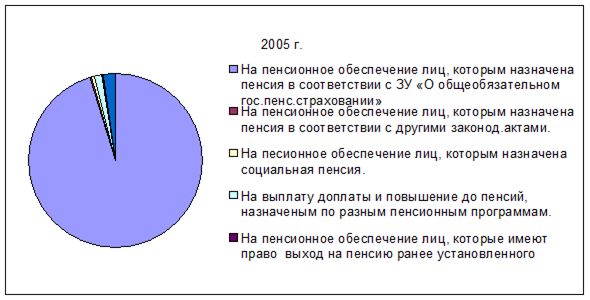

Бюджет Пенсионного фонда по расходам формируется из:

1) Расходы за счет собственных поступлений:

на пенсионное обеспечение лиц, пенсия которым назначена согласно с Законом Украины " Про общеобязательное пенсионное страхование"

выплаты на пенсию согласно Закону Украины " Про общеобязательное пенсионное страхование"

на выплату надбавки работникам с числа лиц летных экипажей;

на выплату помощи малообеспеченным пенсионерам;

на погребение;

на доставку пенсий и помощи.

2) на выплату разницы в пенсионном обеспечении лиц летных экипажей работников летно - испытательного состава работников, которые отчисляются с не бюджетных предприятий, организаций:

выплата пенсий;

на погребение;

на доставку пенсий и помощи;

3) на пенсионное обеспечение лиц, которые назначена социальная пенсия;

на доставку социальных пенсий;

на выплату;

на погребение;

4) на выплату надбавок и повышений к пенсиям, назначенные по разным пенсионным программам;

на выплату надбавок, назначенных согласно с Законом Украины "Про реабилитацию жертв репрессий на Украине";

на выплату надбавок, назначенных согласно с Законом Украины “ Про

донорство крови и ее компонентов";

на выплату помощи по наблюдению за одинокими и инвалидами;

на выплату повышения к пенсиям участникам войны, которым пенсия повышается на 50% минимальной пенсии по возрасту;

на доставку пенсий и помощи.

5) на пенсионное обеспечение лиц, которые соответственно к действующему законодательству имеет право на выход на пенсию раньше установленного срока:

на выплату пенсий женщинам, которые родили 5 или больше детей и воспитывает их до 8 лет. Матерям инвалидам с детства, которые воспитывают их до этого возраста;

на выплату пенсий лицам, болеющим гипофизарным нанизмом (лилипуты),

диспропорциональным карликам;

на выплату пенсий инвалидам по зрению 1 группы - слепым и инвалидам с детства 1 группы;

на выплату пенсий согласно с Законом Украины "Об основах социальной защиты ветеранов труда и других граждан пожилого возраста";

на погребение;

на доставку пенсий и помощи;

6) на пенсионное обеспечение лиц, которые проживают за границей и иностранных пенсионеров;

7) на расчетно - кассовое обслуживание;

8) на другие расходы;

9) на организаторские работы органов Пенсионного фонда;

10) на изготовление бланков, ведомостей для использования функций назначения и выплаты пенсии;

11) средства на проведение авансового финансирования выплат пенсий, покрытие временных кассовых разрывов и средств на проведения индексации размеров пенсий;

2) Расходы Государственного бюджета:

отчисления на выплату пенсий военнослужащим, рядового и старшинского состава срочной службы;

отчисления на выплату надбавок и повышений к пенсиям, назначенных по разным пенсионным программам;

отчисления на выплату пенсий лицам, пострадавших на Чернобыльской АЭС;

пенсионное обеспечение лиц, которые пострадали вследствие Чернобыльской катастрофы, отнесенные к 1 категории;

отчисления на выплату пенсий лицам, которые пострадали вследствие Чернобыльской аварии, отнесенные к категории 2, 3, 4, и нетрудоспособные пенсионеры, которые проживают в зонах радиоактивных загрязнений;

компенсация за потеря кормильца и помощь на погребение граждан которые пострадали вследствие Чернобыльской катастрофы;

12) Средств фонда общеобязательного социального страхования на случай безработицы.

13) Средств социального страхования от несчастного случая на производстве и профессионального заболевания.

Обязательным приложением к смете, которое утверждается вместе с ней, является план ассигнований.

План ассигнований из общего фонда бюджета - это помесячное распределение ассигнований, утвержденных в смете для общего фонда, по сокращенной форме экономической классификации; регламентирует взятие учреждением обязательств в течение года.

Учреждение независимо вот того, ведет оный учет самостоятельно и обслуживается централизованной бухгалтерией для обеспечения своей деятельности составляет индивидуальные сметы и планы ассигнований по каждой выполняемой бюджетной программе (функции).

Сводные сметы не утверждаются.

Учреждениям могут выделяться бюджетные средства только при наличии утвержденных смет и планов ассигнований.

В управлении Пенсионного фонда не создаются материальные блага поэтому необоротные активы, принадлежащие им, не являются средствами производства, а выступают как основные непроизводственные фонды.

Согласно Инструкции по учету основных средств и прочих необоротных активов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 17.07.2000 г. № 64 (далее - Инструкция № 64), к необоротным активам относятся материальные и нематериальные ресурсы, которые принадлежат бюджетному учреждению и обеспечивают его функционирование и срок полезной эксплуатации которых, как ожидается, составляет более одного года.

Необоротные активы бюджетных учреждений состоят из основных средств, прочих необоротных материальных активов и нематериальных активов.

К основным средствам относятся необоротные активы, которые имеют материальную форму, принадлежат учреждению и предназначены для использования в процессе предоставления нематериальных услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования которых больше одного года, а стоимость превышает 500 грн за единицу (комплект). Это, например, земельные участки, капитальные расходы по улучшению земель, здания, сооружения, передаточные устройства, рабочие и силовые машины, оборудование, транспортные средства, инструменты, приборы, столовый, кухонный и хозяйственный инвентарь, вычислительная техника, рабочий и продуктивный скот, многолетние насаждения и т.д.

К основным средствам пенсионного фонда независимо от стоимости относятся:

все виды средств передвижения, предназначенные для перемещения людей и грузов;

документация по типовому проектированию.

В Инструкции № 64 приведен перечень материальных ценностей, которые не относятся к основным средствам независимо от стоимости, например:

форменная одежда, предназначенная для выдачи работникам учреждений;

временные не титульные сооружения, приспособления и устройства, расходы на возведение которых включаются в себестоимость строительно-монтажных работ;

тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов;

предметы, предназначенные для выдачи напрокат;

К прочим необоротным материальным активам относятся: библиотечные фонды; орудия лова; специальные инструменты и приспособления; одежда и обувь; временные не титульные сооружения; природные ресурсы; инвентарная тара; материалы долгосрочного использования для научных целей.

К нематериальным активам относятся необоротные активы, не имеющие физической и материальной формы (права пользования природными ресурсами, права пользования имуществом,, авторские и смежные с ними права, гудвилл и другие не материальные активы.

Такая классификация необоротных активов выступает как органи - зующий момент, обеспечивая однородность группировки средств в учете и отчетности.

В бухгалтерском учете необоротные активы отражаются по первоначальной стоимости, то есть по фактическим расходам на их обретение, сооружение и изготовление, либо по восстановительной (первоначальной стоимости, измененной после индексации). В дальнельйшем восстановительная стоимость рассматривается как первоначальная. Балансовая стоимость представляет собой разницу между первоначальной стоимостью и суммой начисленного износа. В бухгалтерской отчетности необоротные активы отражаются по балансовой (остаточной) стоимости. По балансовой стоимости формируется фонд в необоротных активах. Все три вида оценки тесно связаны между собой, возникают в определенный момент и имеют свое предназначение.

Не увеличивают первоначальную стоимость необоротных активов расходы по найму транспорта для их перевозки. Они списываются на расходы по соответствующим кодам экономической классификации расходов.

На увеличение первоначальной стоимости не относятся также суммы НДС, уплаченного при приобретении необоротных активов. В зависимости от источника приобретения указанные суммы относятся:

на расходы по соответствующим кодам экономической классификации расходов - при приобретении необоротных активов за счет средств общего фонда сметы;

в состав налогового кредита - при приобретении необоротных активов за счет средств специального фонда. При этом суммы налога на добавленную стоимость, уплаченные при приобретении необоротных активов, могут быть отнесены бюджетным учреждением в состав налогового кредита только в том случае, если учреждение зарегистрировано в качестве плательщика НДС. Если же учреждение не является плательщиком НДС, то эти суммы списываются на расходы по соответствующим кодам экономической классификации расходов-

Изменение первоначальной стоимости необоротных активов происходит в случаях индексации их первоначальной стоимости в соответствии с действующим законодательством, а также при достройке" дооборудовании, реконструкции, частичной ликвидации соответствующих объектов и модернизации, которая привела к дополнительному укомплектованию необоротных активов.

Индексация первоначальной (восстановительной) стоимости групп "оборотных активов может проводиться ежегодно согласно индексу инфляции года и в соответствии с порядком, предусмотренным подпунктом 8.3.3 ст.8 Закона Украины "О налогообложении прибыли предприятий".

Если стоимость отдельных видов необоротных активов после индексации значительно отличается от стоимости аналогичных новых образцов, то такие необоротные активы учитываются в учреждении по рыночным свободным ценам на эти виды активов, действующим на дату проведения индексации.

Расходы на капитальный ремонт не увеличивают первоначальную стоимость необоротных активов, а списываются на расходы учреждения по соответствующим кодам экономической классификации расходов.

Необоротные активы, не имеющие материальной формы, учитываются по первоначальной стоимости их приобретения или создания.

Учет необоротных активов (за исключением библиотечных фондов, малоценных необоротных материальных активов, белья, постельных принадлежностей, одежды и обуви, материалов долгосрочного использования для научных целей и имеющих ограниченное использование) ведется в полных гривнах без копеек. Сумма копеек, уплаченных за приобретение необоротных активов, относится на расходы учреждения.

В процессе исполнения смет бюджетные учреждения вступают в денежные отношения, которые осуществляются как в наличной, так и безналичной форме в виде различных расчетов, например: по заработной плате, по стипендиям, с подотчетными лицами, с прочими дебиторами и кредиторами.

В целом под собственным капиталом в управлении Пенсионного фонда понимают часть активов, что обеспечивают функционирование и нормальный ритм работы из осуществления основных функций. Собственный капитал выступает гарантией организации деятельности бюджетного учреждения.

Он является основой для начала и осуществление финансово-хозяйственной деятельности.

Счета бухгалтерского учета класса 4 "Собственный капитал" Плана счетов бюджетного учреждения применяются для учета фондов и определения результатов выполнения смет учреждения, бюджетов сельских, поселковых, городских (мост районного подчинения) за текущий год, а также результатов переоценки. В соответствии с основным принципом ведения бухгалтерского учета - двойной записи - каждая трансакции отображается за активом, так за пассивом. Заметим, что учитывая это прослеживается определенная связь с отдельными субсчетами. Речь идет о постоянном характере корреспонденции.

Субсчет 401 "Фонд в необратимых активах за их видами" является ярким представителем такой связи, на котором учитываются вложения в фонд основных средств, других необратимых материальных активов и невещественных активов (с учетом сноса).

Стоимость приобретенных необратимых активов сопровождается записью за дебетом субсчета класса 1 "необратимые активы" и кредитом субсчетов класса "Средства, расчеты и другие активы" и класса 6 "Текущие обязательства". В то же время проводится вторая запись за кредитом субсчета 401 та дебетом соответствующего субсчета класса 8 "Затраты".

При безоплатном получении необратимых активов проводится запись в кредит субсчетов 401 и соответствующего субсчета счета 13 "Снос необратимых активов" и в дебет соответствующих субсчетов класса 1 "необратимые активы".

При выбытии, ликвидации и безоплатной передаче необратимых активов дебетируются субсчет 401 и соответствующий субсчет счета 13 "Снос необратимых активов" (на сумму сноса) и кредитуются соответствующие субсчета класса 1 необратимые активы".

С целью законного образования собственного капитала необходимо учесть и требования приказа Министерства финансов Украины от 27.12.2001 года за №604 "про бюджетную классификацию и ее внедрение". Данным приказом регламентом источника приобретения необратимых активов, то есть выделение бюджетных ассигнований на соответствующие коды экономической классификации (КЕКВ).

Преимущественно для образования необратимых активов используют КЕКй 2000 "Капитальные расходы", а точнее КЕКВ 2100, на который выделяются при значение на выполнение вышеуказанных целей.

Под капитальными расходами понимают платежи с целью приобретения капитальных активов, стратегических и чрезвычайных запасов товаров, земли, нематериальных активов или неоплатные платежи, что передаются получателям с целью приобретения ими подобных активов, компенсации потерь, связанных с разрушением или повреждением основных фондов.

Приобретение основного капитала (КЕКВ 2100) предусматривает расходы на новые или существующие товары длительного пользования, которые покупают или создают собственными силами. К основным средствам принадлежат необратимые активы, что имеют материальную форму и стоимость которых составляет свыше 500 гривен за единицу (комплект), и другие малоценные необратимые предметы, срок эксплуатации которых более одного года, а стоимость за единицу не превышает 500 гривен (телефоны, вычислительная техника, стиральные машины, холодильники и тому подобное). Сюда принадлежат такие виды товаров длительного пользования, как неподвижные основные фонды, в том числе жилищные сооружения, мебель, оборудование, приборы, а также подвижные основные фонды, такие, как транспортные средства, оборудование. Эта категория охватывает также платежи, направленные на модернизацию, продолжение сроков службы основного капитала, повышения его производительности, улучшения отдачи основных фондов.

Субсчет 411 "Фонд в малоценных и быстроизнашиваемых предметах за их видами" учитывает стоимость малоценных и быстроизнашиваемых предметов, что находятся в непосредственном распоряжении учреждения и срок эксплуатации которых не превышает один год. Данный субсчет по своей сути и назначением аналогичный субсчету 401.

Стоимость приобретенных малоценных и быстроизнашиваемых предметов записывается в кредит субсчету 411 и в дебет соответствующего субсчета класса 8 "Затраты". На сумму малоценных и быстроизнашиваемых предметов, которые выбыли из эксплуатации, проводится запись в дебет субсчета 411 и в кредит субсчета 221 "Малоценные и быстроизнашиваемые предметы, которые находятся на составе и в эксплуатации".

Необходимо учесть, что остаток на субсчете 411 должен равняться сумме остатков на субсчете 221 "Малоценные и быстроизнашиваемые предметы, которые находятся на составе и в эксплуатации".

В управлении Пенсионного фонда, как и на предприятиях различных форм собственности, труд выступает как целенаправленная деятельность человека и является основным источником удовлетворения материальных и духовных потребностей граждан. В процессе труда работники бюджетных учреждений предоставляют различные нематериальные блага для удовлетворения потребностей членов общества.

Процесс применения труда в бюджетной сфере имеет определенные особенности:

услуги оказываются как деятельность по выполнению функций. При этом преобладает умственный труд;

высокий уровень квалификации работающих. В таких отраслях, как образование, здравоохранение, культура, искусство специалистов самой высокой квалификации около 50% от общей численности работающих;

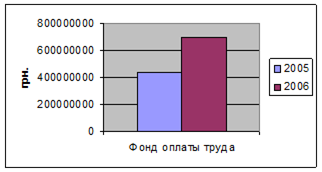

в составе совокупных затрат расходы на заработную плату имеют самый большой удельный вес и достигают в настоящее время 60 - 80% от общих расходов сметы. Однако средняя заработная плата работников непроизводственной сферы остается самой низкой в целом по экономике.

В соответствии со ст.1 Закона Украины "Об оплате труда" заработная плата - это вознаграждение, исчисленное, как правило, в Денежном выражении, которое по трудовому договору собственник уполномоченный им орган выплачивает работнику за выполненную работу.

В управлении Пенсионного фонда финансирование расходов на оплату труда осуществляется в пределах ассигнований, предусмотренных сметой по статье "Оплата труда работников управления Пенсионного фонда " (код 1110), которая в соответствии с Законом Украины "О Государственном бюджете Украины на 2006 год" является защищенной статьей бюджета.

Намеченные и осуществляемые правительством мероприятия обуславливают необходимость повышения эффективности использования средств на оплату труда. В связи с этим правильная организация учета труда и его оплаты имеет государственное значение.

Бухгалтерский учет должен обеспечивать:

контроль за соблюдением штатного расписания и фонда заработной платы;

контроль за рациональным использованием рабочего времени;

осуществление всех расчетов с работниками по заработной плате и другим выплатам в соответствии с действующим законодательством;

контроль за использованием средств общего и специального фондов, выделенных на заработную плату;

обеспечение пользователей информацией о труде и заработной плате, необходимой для контроля, анализа и составления бухгалтерской, налоговой и статистической отчетности.

Пятый класс - "Долгосрочные обязательства", - предназначенный для учета обязательств учреждения, которые не возникают в процессе обычной деятельности (под обычной деятельностью имеется в виду период выполнения сметы доходов и расходов) и погашения которых происходит после завершения текущего бюджетного года, не является характерным на данное время для бюджетных учреждений. Скажем лишь, что к этому классу относят счета, на которых учитываются "Долгосрочные ссуды", "Долгосрочные векселя выданы", "Другие долгосрочные финансовые обязательства". Этот класс счетов для бухгалтера бюджетного учреждения есть полностью новый и, с точки зрения практического применения, рассчитанный на "завтрашний день".

Однако, по нашему мнению, рассмотреть счета данного класса необходимо даже из тех соображений, что на практике возможные разные случаи. Данный вопрос законодательно не урегулирован, однако органы местного самоуправления в пределах своей компетенции могут внедрить механизм получения ссуды и ее возвращения, да и отдельные бюджетные учреждения, которые осуществляют хозяйственную деятельность, за отдельными разрешениями могут также получать и ссуды, и использовать векселя в расчетах.

Для учета долгосрочных ссуд в бухгалтерском учете используется балансовый счет 50 "Долгосрочные ссуды", на котором учитываются суммы долгосрочных ссуд, полученные учреждениями. Этот счет распределен на субсчета:

501 "Долгосрочные кредиты банков";

502 "Отсроченных долгосрочных кредита банков";

503 "Другие долгосрочные ссуды".

На субсчете 501 "Долгосрочные кредиты банков" учитываются суммы долгосрочных кредитов, полученные в учреждениях банков в национальной и иностранной валюте в соответствии с действующим законодательством, срок уплаты которых наступит в следующие бюджетные годы.

Порядок получения кредита, сроки представления документов, погашение и другое, что возникает при решении вопросов такого рода относительно бюджетных учреждений, должно регулироваться нормативным документом органов исполнительной власти или местного самоуправления, а также кредитным соглашением с банковским учреждением.

На субсчете 502 "Отсроченных долгосрочных кредита банков" учитываются суммы отсроченных долгосрочных кредитов, полученных в учреждениях банков.

На субсчете 503 "Другие долгосрочные ссуды" учитываются суммы других долгосрочных ссуд, полученных учреждением в соответствии с действующим законодательством.

На этом субсчете могут учитываться ссуды, предоставленные бюджетом высшего уровня бюджета низшего уровня (примером может быть предоставление сельским, поселковым, районным, городским советам ссуд из районного или областного бюджетов) на поворотной основе, или конкретном бюджетном учреждении.

Краткосрочной ссудой считается ссуда, выданная на срок до одного года. Получение как долгосрочных, так и краткосрочных ссуд бюджетным учреждением регулируется действующим законодательством.

В бухгалтерском учете для синтетического учета сумм краткосрочных ссуд, полученных в соответствии с действующим законодательством, предусмотрен счет 60 "Краткосрочные ссуды", который включает субсчета:

"Краткосрочные кредиты банков";

"Отсроченные краткосрочные кредиты банков";

"Другие краткосрочные ссуды";

"Просроченные ссуды";

"Краткосрочные ссуды из бюджета".

Субсчет 601 "Краткосрочные кредиты банков" предусмотрен для учета сумм краткосрочных кредитов, полученных учреждением в банках в национальной и иностранной валюте в соответствии с действующим законодательством.

На субсчете 602 "Отсроченных краткосрочных кредита банков" учитываются суммы краткосрочных кредитов, полученных в учреждениях банков в национальной и иностранной валюте, которые были отсрочены.

На субсчете 603 "Другие краткосрочные ссуды" учитываются суммы краткосрочных ссуд, которые были получены учреждением из бюджета, банков или других юридических лиц в национальной и иностранной валюте.

На субсчете 604 "Просроченные ссуды" учитываются суммы просроченных ссуд, которые были получены из бюджета, в учреждениях банков, у других юридических лиц в национальной и иностранной валюте в соответствии с действующим законодательством.

Субсчет 605 "Краткосрочные ссуды из бюджета" используется сельскими, поселковыми, городскими (мост районного подчинения) бюджетами для учета сумм краткосрочных ссуд, полученных из бюджета высшего уровня (районного, городского, областного).

Эти субсчета относительно баланса являются пассивными, и поэтому получение ссуды отображается за кредитом, а погашение - за дебетом.

Доходы бюджетного учреждения - это средства, которые она получает на выполнение собственной сметы доходов и расходов.

В зависимости от источников образования доходов они разделяются на два вида:

доходы общего фонда;

доходы специального фонда.

Доходы общего фонда - это государственные средства, которые фактически поступили на счет учреждения из общего фонда соответствующего бюджета.

Доходы специального фонда - это специальные средства, другие собственные средства на выполнение отдельных поручений, а также другие доходы, полученные учреждением в результате другой (хозяйственной), кроме основной, деятельности, что фактически поступили на соответствующие счета учреждения и засчитываются в специальный фонд сметы учреждения.

Доходы специального фонда образуются из таких составных:

доходов за специальными средствами - грусть начисленных доходов за услуги, которые предоставляются на платной основе;

доходов за средствами на выполнение отдельных поручений - сумм средств полученных на выполнение отдельных поручений;

доходов за другими собственными поступлениями - грусть начисленных учреждением доходов за другими собственными поступлениями;

других доходов - отображение других доходов специального фонда учреждения, что поступили за распределениями главных распорядителей средств, с учетом "Денежных средств в дороге";

средств родителей за предоставленные услуги - средств, которые начислены за содержанием детей в детских заведениях и за другие услуги (кроме школ-интернатов);

доходов за расходами будущих периодов - отображение полученных учреждением доходов, которые будут потрачены в будущем;

доходов от реализации продукции, изделий и выполненных работ - доходов научно-исследовательских учреждений, профессионально-технических училищ, подсобных сельских и учебно-опытных хозяйств от реализации продукции, изделий и выполненных работ, готовой печатной продукции, а также научно-исследовательских работ по договорам.

Доходы учреждения, которые получает за счет доходов общего и специального фонда, от реализации продукции, изделий и выполненных работ учитываются на субсчетах 7 класса Плана счетов бухгалтерского учета.

Общий фонд сметы доходов и расходов бюджетного учреждения и организации содержит объем поступлений из общего фонда бюджета, за счет которого содержится данное учреждение или организация.

Для учета доходов за общим фондом и внутренних расчетов, которые возникают в процессе выполнения смет между высшими распорядителями средств и подведомственными им учреждениями, назначенный пассивный счет 70 "Доходы общего фонда" и субсчет 681 "Внутренние расчеты за общим фондом" счета 68 "Внутренние расчеты". Счет 70 имеет два субсчета:

701"Ассигнование из государственного бюджета на расходы учреждения и другие мероприятия";

702"Ассигнование из местного бюджета на расходы учреждения и другие мероприятия. В кредит субсчетов 701-702 записываются:

суммы бюджетных средств, которые поступили на расходы, предусмотренные сметой, согласно с утвержденным бюджетом;

суммы выявленных остатков материалов и денег в кассе, а также без оплатно полученные материалы.

В дебет субсчетов 701-702 записываются:

суммы отозванных средств, суммы фактических расходов, которые списываются в конце года на основании годовых отчетов, суммы списанных недостатков материалов и безнадежных к получению долгов.

Кредитовый остаток этих субсчетов на протяжении года показывает сумму ассигнований из бюджета нарастающим итогом с начала года (за минусом недостатков материалов и безнадежных к получению долгов). Субсчет 681, в зависимости от того, у распорядителя средств какой степени он применяется, может быть активным, пассивным и активно-пассивным. У главных распорядителей средств счет 68 всегда является активным и предназначенный для учета расчетов с подведомственными учреждениями за суммами проведенного перечисления им из общего фонда. В дебет счета записываются:

суммы денежных средств, пересказанных на текущие счета подведомственных учреждений за порядком их финансирования;

расходы, осуществленные для подведомственных учреждений за счет общего фонда за сметой на централизованные мероприятия.

За кредитом отображается уменьшение (отозвание) ассигнований подведомственных учреждений и суммы расходов, проведенные подведомственными учреждениями за год.

Операции за субсчетом 681 мы детально рассматривали в п.2.7 7.10. "Учет внутренних расчетов".

Синтетический учет доходов общего фонда ведется в книге "Журнал-главный " формы №308. Аналитический учет осуществляется на карточках аналитического учета полученных ассигнований. Карточка ведется в разрезе кодов экономической классификации расходов отдельно по каждому коду функциональной классификации расходов. Карточки ведутся отдельно за общим и специальным фондами бюджета

Под расходами следует понимать государственные платежи, которые не подлежат возвращению. Расходы разделяются на текущие и капитальные.

Они бывают отплатными, то есть осуществленными в обмен на товар или услугу, или неоплатными (односторонними). Категория расходов не включает платежи в счет погашения государственного долга, которые классифицируются как финансирование.

В настоящее время расходы осуществляются в соответствии с бюджетной классификацией, утвержденной приказом Министерства финансов Украины за №604 от 27.12.01 г. "О бюджетной классификации и ее внедрении", особенностью которой является четкое разграничение расходов за экономическими признаками с детальным распределением средств за их предметными признаками:

заработная плата;

начисление;

все виды хозяйственной деятельности;

выплаты населению, что именуются как трансферты населению и тому подобное. Такое распределение дает возможность выделить защищенные статьи бюджета и обеспечивает единственный подход ко всем получателям с точки зрения выполнения бюджета.

Финансовая отчетность управления Пенсионного фонда - это бухгалтерская отчетность, которая содержит информацию о финансовом состоянии, результатах деятельности и движении денежных средств учреждений за определенный период и составляется для пользователей с целью принятия соответствующих решений.

Основным нормативным документом, устанавливающим общие требования к организации бухгалтерского учета и составлению финансовой отчетности для всех предприятий и учреждений вообще, и для бюджетных в частности, является Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16.07.99 г. № 996-Х1У, с изменениями и дополнениями. При этом учитываются особенности их деятельности. Информация о результатах деятельности, перечень показателей и их содержание, а также круг пользователей информации, содержащейся в финансовой отчетности бюджетных учреждений, носит специфический характер.

Для управления учреждением и принятия определенных решений пользователи нуждаются в сведениях о средствах бюджетного учреждения и хозяйственных процессах. Для общего представления о видах средств, их источниках и хозяйственных процессах нужна обобщенная информация о них, например, сведенья:

о сумме бюджетных средств, которые поступили из общего и специального фондов бюджета для осуществления расходов, предусмотренных сметой;

об общей сумме фактических расходов учреждения, которые подлежат списанию в конце бюджетного года заключительными оборотами при составлении годового отчета;

другие многочисленные обобщенные данные.

Эта информация накапливается и обобщается на счетах бухгалтерского учета. Данные, учтенные на счетах бухгалтерского учета используются для составления баланса учреждения и другой финансовой отчетности.

Государство осуществляет регулирование бухгалтерского учета и финансовой отчетности в Украине. Целью этого регулирования является:

применение единых правил ведения бухгалтерского учета и оставления финансовой отчетности, а также их совершенствование.

регулирование вопросов методологии финансовой отчетности о выполнении бюджетов, смет и хозрасчетных операций бюджетных учреждений возложено на Государственное казначейство Украины.

Отчетным периодом для составления финансовой отчетности является календарный год. Текущая отчетность составляется ежеквартально нарастающим итогом с начала отчетного года.

Сроки предоставления финансовой отчетности определены Кабинетом Министров Украины (постановление от 28.02.2000 г. № 419 "Об утверждении порядка предоставления финансовой отчетности").

В настоящее время в Украине учреждения и организации, получающие средства государственного или местных бюджетов, составляют месячную, квартальную и годовую отчетность.

Реформирование бюджетной сферы в период становления экономики Украины влияет на формы и объем предоставляемой отчетной информации, что приводит к ежегодным изменениям в отчетности бюджетных учреждений.

Для учреждений и организаций, получающих средства государственного или местных бюджетов, формы годовой финансовой отчетности за 2006 год, порядок их заполнения и предоставления предусмотрены Инструкцией "О порядке составления за 2006 год годовых финансовых отчетов учреждениями и организациями, получающими средства государственного и/или местных бюджетов", утвержденной приказом Государственного казначейства Украины от 25.12.02 г. № 240 (далее - Инструкция № 240) [49]. Данная Инструкция составлена в соответствии с Бюджетным кодексом Украины, Законом Украины "О Государственном бюджете Украины на 2007 год" (с изменениями), постановлениями Кабинета Министров Украины от 28.02.2000 г.419 " Об утверждении порядка предоставления финансовой отчетности" (с изменениями), от 28.02.2006 г. № 228 "Об утверждении По-Рядка составления, рассмотрения, утверждения и основных требований к исполнению смет бюджетных учреждений" (с изменениями) и от 17.05.2006 г. № 659 "Об утверждении перечня групп собственных Поступлений бюджетных учреждений, требований относительно их образования и направлений использования" (с изменениями), приказом Министерства финансов Украины от 28.01.2006 г. № 57 ''Об утверждении документов, которые применяются в процессе исполнения бюджета" и другими нормативно-правовыми актами по вопросам бюджетных отношений.

Финансовая отчетность может быть правильно составлена при условии своевременного проведения всех подготовительных работ и соблюдения предъявляемых требований. Для этого необходимы: соблюдение в течение всего отчетного года принятой учетной политики (методики) отражения отдельных хозяйственных операций и оценки необоротных активов и запасов, определенной исходя из установленных правил; полнота отражения в учете за отчетный год всех хозяйственных операций, осуществленных в течение года, и результатов инвентаризации материальных ценностей, денежных средств и обязательств; правильность отнесения доходов и расходов общего и специального фондов к отчетному периоду и списание в конце года заключительными оборотами доходов и расходов общего и специального фондов.

Реальность и достоверность содержащейся в отчетности информации об имуществе и обязательствах учреждения, его финансовом положении и результатах деятельности в отчетном периоде зависят не только от правильности оформления документов и учетных регистров, но и от своевременности и полноты проведения годовой инвентаризации. Годовая инвентаризация имущества и финансовых обязательств - важный элемент процесса составления годового отчета, так как она позволяет вносить коррективы в данные бухгалтерского учета при сопоставлении их с фактическими данными. Каждая статья баланса на конец отчетного года должна быть тщательно выверена на основе данных инвентаризации.

До составления бухгалтерского баланса и других форм отчетности обороты и остатки по аналитическим счетам сверяются с данными синтетического учета. Необходимо произвести сверку с органом Государственного казначейства Украины или учреждением банка остатков средств общего и специального фондов Государственного (местного) бюджета на регистрационных (специальных регистрационных) и текущих счетах бюджетного учреждения по состоянию на 1 января нового года.

При составлении бухгалтерского баланса и отдельных форм финансовой отчетности данные на начало года должны быть тождественны соответствующим данным на конец года в Балансе и формах отчетности за предыдущий год.

Финансовые отчеты (месячные, квартальные, годовые) составляются в национальной валюте Украины, в том числе и об операции, которые проведены в иностранной валюте. Отчеты составляются в гривнах распорядителями средств, а сводные финансовые отчеты - главными распорядителями бюджетных средств в тысячах гривен с одним десятичным знаком.

формы годовой финансовой отчетности и пояснительные записки подписываются руководителем учреждения и главным бухгалтером.

Годовые финансовые отчеты предоставляются в полном объеме:

вышестоящей организации;

органу Государственного казначейства Украины - при получении средств Государственного бюджета Украины;

финансовому органу - при получении средств местного бюджета;

Счетной палате - Центральными органами исполнительной власти и другими главными распорядителями бюджетных средств;

Форма № 5 "Отчет о движении необоротных активов" представляется дополнительно органу государственной статистики по местонахождению бюджетного учреждения.

Сводная годовая финансовая отчетность областных государственных администраций до предоставления ее в Государственное казначейство Украины должна быть проверена и завизирована соответствующим областным управлением Государственного казначейства Украины.

Сводные годовые финансовые отчеты Центральных органов исполнительной власти и других главных распорядителей бюджетных средств (в том числе областных государственных администраций) предоставляются в Управление консолидированной отчетности по выполнению бюджетов Государственного казначейства Украины руководителями бухгалтерских служб этих органов.

Состав и содержание финансовой отчетности

В соответствии с Инструкцией № 240 бюджетные учреждения, получающие средства государственного бюджета, составляли годовые финансовые отчеты об исполнении смет за 2002 год по 13 формам:

№ 1 "Баланс";

№ 2 д "Отчет о выполнении общего фонда сметы учреждения";

№ 2 - валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украины";

№ 4-1д "Отчет о поступлении и использовании средств, полученных в качестве платы за услуги, которые предоставляются бюджетными учреждениями";

Финансовый результат состоит из результата выполнения общего и специального фондов отдельно и отражается в форме № 9 "Отчет результатах финансовой деятельности".

Раздел II "Обязательства" отражает текущие и долгосрочные обязательства бюджетных учреждений. Обязательства учреждения относятся к привлечению средств. Они возникают вследствие былых событий; после их урегулирования в будущем уменьшится экономическая выгода учреждения в результате выплаты наличными передачи прочих активов, замены одного обязательства другим. Краткосрочные обязательства подлежат оплате в течение одного бюджетного года, а долгосрочные - в течение периода свыше одного отчетного года. По строке "Кредиторская задолженность" отражается сумма кредиторской задолженности бюджетного учреждения перед физическими или юридическими лицами по следующим статьям: "Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и предоставленные услуги", "Расчеты по специальным видам платежей", "Расчеты по налогам и платежам", "Расчеты по страхованию", "Расчеты по заработной плате", "Расчеты со стипендиатами", "Расчеты с работниками по безналичным перечислениям", "Расчеты по депозитным суммам", "Расчеты по другим операциям".

Раздел III "Доходы" предназначен для отражения всех доходов бюджетного учреждения, которые оно получает на исполнение сметы. Поскольку все доходы (кроме доходов по расходам будущих периодов) итоговыми оборотами в конце года списываются на результат исполнения сметы за год, то записей в графе "На конец года" не должно быть. Исключение составляет статья "Доходы по расходам будущих периодов": в годовом финансовом отчете в графе "На начало года" может отражаться сумма дохода специального фонда, полученная бюджетным учреждением в прошлые годы и израсходованная в текущем бюджетном году, а в графе "На конец года" - полученная в текущем году, которая будет израсходована в последующие годы.

Кроме того, в Балансе бюджетных учреждений предусмотрены справки о движении средств общего и специального фондов: справка к счету 70 "Доходы общего фонда" и справка к счету 71 "Доходы специального фонда" (в части других поступлений), которые дают возможность органам Государственного казначейства, финансовым органам и распорядителям средств высшего уровня контролировать поступление и использование средств бюджета.

форма № 2 д "Отчет о выполнении общего фонда сметы учреждений" (Приложение Ж 2), составляется распорядителями бюджетных средств и получателями бюджетных средств на основании данных полученных и использованных ассигнованиях из общего фонда бюджета согласно смете и плану ассигнований. Отчет составляется по каждой программе в разрезе кодов экономической классификации расходов. Кроме того, составляется сводный отчет формы № 2 д по всем кодам программной классификации расходов Государственно-IX) бюджета.

В отдельных графах формы представлена следующая информация:

утверждено сметой на год;

поступило средств за отчетный период;

кассовые расходы;

фактические расходы;

остаток средств на начало отчетного периода; остаток средств на конец отчетного периода.

форма № 2 - валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украины" составляется учреждениями, получающими средства общего фонда Государственного бюджета в иностранной валюте. Отчет составляется по каждой программе в разрезе кодов экономической классификации расходов. При этом операции, осуществленные в иностранной валюте, отражаются в национальной валюте Украины в суммах, которые определяются путем перерасчета иностранной валюты по курсу Национального банка Украины. Перерасчет осуществляется в соответствии с приказом Государственного казначейства Украины от 24.07.2001 г. № 126 "Об утверждении Порядка отражения в учете операций в иностранной валюте". В отдельных графах формы представлена следующая информация:

"Утверждено сметой на год";

"Остаток средств на начало отчетного периода - инвалюта";

"Остаток средств на начало отчетного периода - грн";

"Поступило средств за отчетный период - инвалюта";

"Поступило средств за отчетный период - грн";

"Курсовая разница - грн";

"Кассовые расходы - инвалюта";

"Кассовые расходы - грн";

"Фактические расходы - инвалюта";

"Фактические расходы - грн";

Финансовый результат состоит из результата выполнения общего и специального фондов отдельно и отражается в форме № 9 "Отчет о результатах финансовой деятельности".

Раздел II" Обязательства" отражает текущие и долгосрочные обязательства бюджетных учреждений. Обязательства учреждения относятся к привлечению средств. Они возникают вследствие прошлых событий; после их урегулирования в будущем уменьшится экономическая выгода учреждения в результате выплаты наличными, передачи прочих активов, замены одного обязательства другим. Краткосрочные обязательства подлежат оплате в течение одного бюджетного года, а долгосрочные - в течение периода свыше одного отчетного года. По строке "Кредиторская задолженность" отражается сумма кредиторской задолженности бюджетного учреждения перед физическими или юридическими лицами по следующим статьям: "Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и предоставленные услуги", "Расчеты по специальным видам платежей", "Расчеты по налогам и платежам", "Расчеты по страхованию", "Расчеты по заработной плате", "Расчеты со стипендиатами", "Расчеты с работниками по безналичным перечислениям", "Расчеты по депозитным суммам", "Расчеты по другим операциям".

Раздел III "Доходы" предназначен для отражения всех доходов бюджетного учреждения, которые оно получает на исполнение сметы. Поскольку все доходы (кроме доходов по расходам будущих периодов) итоговыми оборотами в конце года списываются на результат исполнения сметы за год, то записей в графе "На конец года" не должно быть. Исключение составляет статья "Доходы по расходам будущих периодов": в годовом финансовом отчете в графе "На начало года" может отражаться сумма дохода специального фонда, полученная бюджетным учреждением в прошлые годы и израсходованная в текущем бюджетном году, а в графе "На конец года" - полученная в текущем году, которая будет израсходована в последующие годы.

Кроме того, в Балансе бюджетных учреждений предусмотрены справки о движении средств общего и специального фондов: справка к счету 70 "Доходы общего фонда" и справка к счету 71 "Доходы специального фонда" (в части других поступлений), которые дают возможность органам Государственного казначейства, финансовым органам и распорядителям средств высшего уровня контролировать поступление и использование средств бюджета.

форма № 2 д "Отчет о выполнении общего фонда сметы учреждения" {Приложение Ж 2), составляется распорядителями бюджетных средств и получателями бюджетных средств на основании данных о полученных и использованных ассигнованиях из общего фонда бюджета согласно смете и плану ассигнований. Отчет составляется по каждой программе в разрезе кодов экономической классификации расходов. Кроме того, составляется сводный отчет формы № 2 д по всем кодам программной классификации расходов Государственного бюджета.

В отдельных графах формы представлена следующая информация:

утверждено сметой на год;

поступило средств за отчетный период;

кассовые расходы;

фактические расходы;

остаток средств на начало отчетного периода;

остаток средств на конец отчетного периода.

Форма № 2 - валюта "Отчет об использовании средств общего фонда бюджета по международной деятельности Украины" составляется учреждениями, получающими средства общего фонда Государственного бюджета в иностранной валюте. Отчет составляется по каждой программе в разрезе кодов экономической классификации расходов. При этом операции, осуществленные в иностранной валюте, отражаются в национальной валюте Украины в суммах, которые определяются путем перерасчета иностранной валюты по курсу Национального банка Украины. Перерасчет осуществляется в соответствии с приказом Государственного казначейства Украины от 24.07.2001 г. № 126 "Об утверждении Порядка отражения в учете операций в иностранной валюте". В отдельных графах формы представлена следующая информация:

"Утверждено сметой на год";

"Остаток средств на начало отчетного периода - инвалюта";

"Остаток средств на начало отчетного периода - грн";

"Поступило средств за отчетный период - инвалюта";

"Поступило средств за отчетный период - грн";

"Курсовая разница - грн";

"Кассовые расходы - инвалюта";

"Кассовые расходы - грн";

"Фактические расходы - инвалюта";

"Фактические расходы - грн";

"Остаток средств на конец отчетного периода - инвалюта";

"Остаток средств на конец отчетного периода - грн".

Отчеты формы № 4 д о поступлении и использовании средств специального фонда составляются учреждениями, получающими средства Государственного бюджета в разрезе кодов программной классификации расходов по формам:

№ 4-1д "Отчет о поступлении и использовании средств, полученных в качестве платы за услуги, которые предоставляются бюджетными учреждениями ";

№ 4-2д "Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений" (ПриложениеЖ3);

№ 4-Зд "Отчет о поступлении и использовании других поступлений специального фонда".

Каждое бюджетное учреждение составляет и предоставляет в составе годового финансового отчета только те отчеты по формам №4д о средствах специального фонда по соответствующим видам средств специального фонда, которые имеет учреждение.

Форма № 5 "Отчет о движении необоротных активов" (Приложение Ж 4) отражает стоимость необоротных активов бюджетного учреждения на начало и конец года, их движение в течение отчетного года. В строке "Поступило - всего" указывается сумма средств необоротных активов, поступивших в бюджетное учреждение в течение отчетного года: за счет ассигнований общего фонда бюджета; за счет поступлений специального фонда бюджета; от безвозмездных поступлений; за счет индексации; за счет прочих поступлений.

В строке "Выбыло - всего" указывается сумма средств необоротных активов, списанных с бухгалтерского учета бюджетных учреждений в течение отчетного года по следующим причинам: недостачи за счет учреждения; недостачи за счет виновных лиц; от безвозмездных передач; в результате обветшалости, износа; от реализации лишнего и ненужного имущества.

Форма № 6 "Отчет о движении материалов и продуктов питания" (Приложение Ж 5) отражает движение в течение года материалов и продуктов питания и их остатки на начало и конец года.

Форма № 7д "Отчет о задолженности бюджетных учреждений" (Приложение Ж 6) составляется учреждениями на основании данных бухгалтерского учета о фактической дебиторской и кредиторской задолженности, которая возникла в учреждении при исполнении сметы за отчетный и прошлые годы и которая на конец отчетного года осталась или списана. Отчет составляется в разрезе кодов экономической и программной классификации расходов и содержит информацию о задолженности бюджетных учреждений как по расходам, так и по начисленным доходам.

Форма № 7д 1 "Отчет о задолженности бюджетных учреждений" составляется по суммам задолженности учреждения за отчетный год, которая возникает при исполнении расходной части сметы отдельных программ, предусмотренных в государственном бюджете и не связанных с основной деятельностью учреждения (за приобретенные и отпущенные материальные ценности, за предоставленные льготные долгосрочные кредиты и т.п.).

Форма № 8 д "Отчет о финансовых обязательствах бюджетных учреждений" [Приложение Ж 7) составляется всеми учреждениями, получающими средства общего фонда Государственного бюджета Украины. Отчет составляется по каждой программе в разрезе КЭКР.

Форма № 9 "Отчет о результатах финансовой деятельности" (Приложение Ж 8) составляется бюджетными учреждениями для отражения результата их финансовой деятельности за отчетный год. Результат финансовой деятельности бюджетного учреждения определяется путем списания итоговыми оборотами доходов и расходов общего и специального фондов.

В отчете отражаются операции, проведенные по доходам или расходам бюджетного учреждения, или операции, результатами которых является увеличение или уменьшение доходов и расходов бюджетного учреждения. Так, результат переоценок может влиять как на увеличение доходов бюджетного учреждения, так и на увеличение расходов.

Форма №15 "Отчет о недостачах и кражах денежных средств и материальных ценностей в бюджетных учреждениях" отражает недостачи и кражи денег и материальных ценностей в разрезе мероприятий, проведенных для их устранения.

Возмещение сумм убытков осуществляется в соответствии с Законом Украины "Об определении размера убытков, нанесенных учреждению хищением, уничтожением (порчей), недостачей и потерей драгоценных металлов, драгоценных камней или валютных ценностей", с изменениями и дополнениями, и постановлением Кабинета Министров Украины от 22.01.1996г. № 116.

В соответствии с Бюджетным кодексом Украины управление Пенсионного фонда - это орган, учреждение или организация, которые определенны Конституцией Украины.

Управление Пенсионного фонда относятся к категории не прибыльных предприятий.

Основными заданиями бухгалтерского учета управления Пенсионного фонда:

сбор, обработка и отображение первичных данных про состояние деятельности учреждений;

систематизация, группирование и сведение данных с целью получения итоговой информации про финансовые и хозяйственные операции бюджетных учреждений;

обеспечение достоверной и своевременной информацией внутренних и внешних пользователей о функционировании учреждения;

формирование информационной базы для планирования, стимулирования, организации и регулирования, анализа и контроля за деятельностью бюджетного учреждения;

целевое использование бюджетных средств;

эффективное использование бюджетных средств;

контроль за соблюдением финансовой дисциплины;

ведение учета по установленным правилам и нормам.