План

Вступ

1. Поняття та процес контролю

2. Види управлінського контролю

3. Параметри ефективної системи контролю

4. Дисфункціональний ефект системи контролю

5. Інструменти управлінського контролю

6. Контроль поведінки робітників в організації

Висновок

Використана література

Вступ

Контроль потрібний для того, щоб бути упевненим в ефективності діяльності підприємства. Однак сама функція контролю – поняття неоднозначне. Види діяльності, що включаються за функціональною ознакою поділу управлінської праці в контроль, такі широкі, що для того, щоб побачити їх на широкому фоні певних понять і впливів, перш ніж обговорювати основні принципи і цілі.

Нагальною потребою для менеджерів, що займаються управлінням процесами, є вміння об’єктивно оцінювати факти.

Факти

– це інформація, що відображає дійсний стан справ, результати діяльності, стан здійснення процесів (виробничих, підготовки і реалізації управлінських рішень).

Функція контролю служить для оцінки рівня результативності зафіксованих фактів. Адже без оцінки отриманого результату організація не може визначити, наскільки добре вона функціонує і чи забезпечує досягнення поставлених цілей. Час від часу система управління повинна порівнювати відомості про фактичний стан організації з тим станом. Де вона має знаходитись відповідно до розроблених планів.

Із загального визначення поняття управління випливає, що управління існує як процес тільки тоді, коли є факт досягнення цілей. Отже, контролювання

– це процес людської діяльності, спрямований на встановлення корисності факту, що здійснився, його направленості на досягнення цілі або визначення ступеню відхилення від плану досягнення цілі, допущеного окремою особою, групою осіб або організацією в цілому. У цьому сенсі функція контролю – це здатність організації вчасно сприймати факт досягнення результату (цілі) або встановлювати помилки, що шкодять досягненню цілей організації.

Отже, функція контролю спрямована на остановлення помилок і обстеження їхнього нагромадження

в діяльності менеджменту організації.

Невизначеність

є основною умовою, у якій менеджерам доводиться приймати рішення. Люди, що беруть участь у підготовці рішення (збір, аналіз, обробка інформації, вироблення варіантів рішення) і його реалізації (виконанні), є основним джерелом невизначеності. Їхнє поводження важко спрогнозувати і воно залежить від багатьох особистісних характеристик і умов роботи. Менеджеру важливо розуміти, що вони можуть досягти яких-небуть результатів, тільки працюючи разом з людьми і за посередництва людей. У цьому процесі функція контролю дозволяє менеджеру переконатися, що люди, які беруть участь у процесі прийняття і виконання рішень, діють так, як потрібно. Крім того, у процесі контролювання менеджер може вчасно виявити проблеми і не дозволити їм перерости в кризу.

Отже, функція контролю допомагає своєчасному подоланню проблем в організації спільної праці на виробництві і в управлінні.

1. Поняття та процес контролю

Контроль

– це процес забезпечення досягнення цілей організації шляхом постійного спостереження за її діяльністю та усунення відхилень, які при цьому виникають.

В межах процесу контролю можна виділити три основних етапи:

1) вимірювання реальних процесів, що здійснюються в організації;

2) порівняння результатів реального виконання із заздалегідь встановленими стандартами;

3) реакція на порівняння (коригуючі дії або зміна стандартів).

Аналіз моделі процесу контролю свідчить, що власне процесу контролю передує встановлення стандартів.

Стандарти

являють собою специфічні цілі, на закладі яких оцінюється прогрес щодо їх досягнення. Вони мають бути визначеними ще в процесі виконання функції планування. Розглянемо докладніше основні етапи процесу контролю.

1. Вимірювання реальних процесів, що здійснюються в організації

. При реалізації процесів вимірювання реального виконання виникає два ключових запитання: як вимірювати і що вимірювати ?

Менеджери, звичайно, використовують чотири основних методи вимірювання:

1) особисті спостереження;

2) статистичні звіти;

3) усні звіти підлеглих;

4) письмові звіти підлеглих.

Кожний із зазначених методів має свої переваги та недоліки, тому їх спільне використання (комбінація) збільшує ймовірність отримання достовірної інформації.

Особисті спостереження

дозволяють отримати уявлення про реальну діяльність підлеглих без фільтрації інформації. Такі спостереження дають можливість побачити те, що недоступно для інших методів (ступінь задоволення чи незадоволення від роботи, ентузіазм при виконанні тощо). Нажаль, коли потрібна об’єктивна інформація, такий метод не завжди підходить, оскільки:

– на особисті спостереження значною мірою впливають особисті якості і почуття спостерігачого;

– особисті спостереження вимагають значних витрат часу;

– призводять до негативної реакції підлеглих, які розглядають особистий контроль менеджера як прояв недовіри і обмежують їх можливості самостійно приймати рішення.

Статистичні звіти

набувають все ширшого застосування в управлінському контролі внаслідок використання комп’ютерних технологій. До переваг статистичних звітів слід віднести: згрупованість і упорядкованість наведеної в них інформації у вигляді розрахунків, таблиць, схем, рядів динаміки тощо. Проте, статистичні відомості завжди обмежені, вони, як правило, характеризують лише окремі, хоча і ключові сфери діяльності організації.

Отримання інформації на нарадах, в особистих бесідах, розмовах по телефону – це все приклади усних звітів підлеглих

. Переваги та недоліки цього методу подібні до методу особистих спостережень. При цьому:

- виникає фільтрація інформації;

- для цього методу характерним є швидке отримання інформації;

- наявність гарного зворотнього зв’язку;

- до останнього часу виникали труднощі з документуванням такої інформації для наступної звітності.

Так само, як і статистична звітність, письмова звітність

не така швидка і більш формальна. Письмова звітність легко каталогізується і на неї можна посилатися.

Зазначені переваги та недоліки усіх методів вимірювання реального виконання вимагають їх комплексного використання у практичній діяльності менеджера.

Не менш важливим в процесі контролю є правильний вибір об’єктів контролю. Вибір об’єкту вимірювання впливає на те, як співробітники відносяться до того, що вимірюється.

Деякі із сфер контролю є загальними для всіх менеджерів незалежно від рівня і сфери їх діяльності, наприклад: напрямки (види) діяльності підлеглих; задоволеність робітників власною діяльністю; виконання параметрів бюджетів, що встановлюються для кожного менеджера тощо.

Решта об’єктів контролю є специфічними для відповідних рівнів та сфер менеджменту. Так, менеджер з виробництва має контролювати:

- обсяги виробництва продукції за часовими інтервалами;

- рівень якості продукції, що виготовляється;

- рівень запасів сировини, матеріалів, готової продукції;

- виконання параметрів оперативно-календарного планування тощо.

Іншими будуть об’єкти контролю для менеджерів маркетингової, фінансової, кадрової та інших служб. Тому менеджерам часто доводиться самостійно приймати рішення щодо вибору об’єктів контролю. При цьому використовується такий принцип: визначається значущість (важливість) особи або підрозділу, а потім вимоги до них переводяться у відповідні стандарти.

Деякі види діяльності важко піддаються кількісній оцінці. У таких випадках менеджеру доводиться шукати суб’єктивні вимірники. Зрозуміло, що вони мають суттєві недоліки, але це краще, ніж зовсім не мати стандартів та ігнорувати функцію контролю.

2. Порівняння результатів реального виконання з встановленими стандартами

. На етапі порівняння встановлюється ступінь відхилення реального виконання від стандарту. На цьому етапі принципово важливим є визначення прийнятного (допустимого) рівня відхилень. Відхилення реального виконання, що перевищують допустимий рівень, і стають об’єктом діяльності мереджера.

Таким чином, на етапі порівняння менеджер має приділяти особливу увагу розмірам і направленості відхилень.

3. Реакція на порівняння

. Заключний третій етап процесу контролю – це реакція менеджера на результати порівняння. При цьому менеджер може обрати один з трьох варіантів дій:

а) нічого не робити;

б) коригувати діяльність підлеглих;

в) коригувати стандарти діяльності.

Перший курс дій сам себе пояснює. Він застосовується у випадках, коли результати реального виконання відповідають стандартам або коли відхилення від стандартів знаходяться в межах допустимого.

Якщо відхилення перевищують допустимі межі, тоді здійснюється коригування діяльності підлеглих. При цьому спочатку треба з’ясувати причини понадмірного відхилення від стандартів:

1) можлива ситуація, коли відхилення від стандартів з’являються внаслідок нереалістичності самих стандартів. Тобто встановлений стандарт може бути або завищеним, або заниженим. У таких випадках необхідно коригувати самі стандарти, а не діяльність, пов’язану з їх досягненням. Найбільш складною тут є проблема зниження стандарту. Якщо результати діяльності підлеглих значно відхиляються від нього, то це може демотивувати робітників. Разом з тим, коли менеджер впевнений у реалістичності стандарту, його необхідно відстоювати, коригуючи дії підлеглих;

2) якщо причиною відхилень були недоліки у діяльності підлеглого, менеджер має скоригувати його діяльність. Прикладом таких коригуючих дій може бути: зміна стратегії; зміна структури; зміна практики винагородження, що склалась в організації; зміна програм навчання; перепроектування робіт; перестановка співробітників. Ще до початку коригуючих дій менеджер має вирішити:

а) чи будуть це оперативні коригуючі дії, що спрямовані на негайне виправлення ситуації;

б) чи будуть це “базові” коригуючі дії, що спрямовані на усунення причин та джерел виникнення відхилень.

Менеджери часто не мають часу на базові коригуючі дії і тому продовжують постійно “гасити пожежі”. Ефективні менеджери, навпаки, аналізують відхилення, з’ясовують причини, оцінюють переваги (вигоди) їх ліквідації і мають можливість заздалегідь відкоригувати дії підлеглих.

2. Види управлінського контролю

Контроль може бути спрямований як на окремий вид діяльності в організації, так і на всю їх сукупність. Отже, існують різні ознаки класифікації систем контролю.

Класифікація систем контролю

| Ознаки класифікації |

Види систем контролю, що застосовуються |

| Час здійснення контрольних операцій |

Випереджаючий контроль |

Поточний

контроль

|

Заключний контроль |

| Цілі та задачі системи контролю |

Поточний контроль виконання рішень |

Контроль за діяльністю окремих виробничих та управлінських підсистем |

Стратегічний контроль |

| Об’єкт контролю |

Строки виконання наказів, розпоряджень, окремих документів тощо |

Якість роботи (окремих виконавців, груп, підрозділів тощо) |

Додержання встановлених параметрів (нормативів, стандартів) – технічних, економічних, організаційних та ін. |

| Глибина керуючого впливу |

Система спостережень і одержання інформації за ходом виконуваних робіт (моніторинг) |

Оперативне втручання в процеси виробництва та управління |

Контроль по результатам виробничої та управлінської діяльності (фінальний контроль з впливом на майбутні рішення) |

| Обладнання, що використовується для контрольних операцій |

Журнали, картотеки, табло, графіки, персональні книжки виконавців тощо (ручні системи) |

Автоматизований контроль виконання (ЕОМ, датчики, прилади і т.п.) |

Комбіновані системи контролю (машинно-ручні) |

Поширеним способом класифікації видів контролю є класифікація за критерієм часу здійснення контрольних операцій, тобто:

1)  до до

2) впродовж здійснення трансформаційного процесу

3) після

Зворотний зв’язок

Зворотний зв’язок

Види управлінського контролю

Випереджаючий контроль

спрямований на контроль “входів” у систему і здійснюється ще до початку трансформаційного процесу. Його завдання – відслідковувати якість та/або кількість “вхідних” ресурсів в організацію (фізичних, людських, інформаційних, фінансових тощо), перш ніж вони стануть частиною системи організації.

Метою випереджаючого контролю є запобігання ситуаціям, які здатні завдати шкоду організації, а не “лікувати” такі ситуації.

Поточний контроль

здійснюється безпосередньо в ході трансформаційного процесу. Він грунтується на вимірюванні фактичних результатів діяльності і оперативному реагуванні керівника на відхилення, що виникають. Звичайно, існує розрив у часі між моментами виникнення відхилення від стандартів трансформаційного процесу і коригуючими діями менеджера. Проте, такий розрив є мінімальним.

Поточний контроль дозволяє з’ясувати причини відхилень і тому широко використовується в процесі управління.

Заключний контроль

проводиться вже після завершення трансформаційного процесу. Його об’єктом є “виходи” з організації. Основний недолік заключного контролю – це констатація відхилень від стандартів на завершальному етапі, коли збитки вже наявні. Разом з тим, для багатьох видів діяльності – це єдиний можливий вид контролю. Отже, ефективність заключного контролю нижча проти випереджаючого та поточного.

Заключний контроль виконує дві важливі функції:

1) забезпечує отримання інформації для удосконалення планування у майбутньому;

2) дозволяє побудувати ефективну систему мотивації

3. Параметри ефективної системи контролю

Ефективна система контролю має відповідати певному набору критеріїв, з-поміж яких можна виділити такі основні:

1.

Точність.

Система контролю, яка генерує неточну інформацію, призводить до управлінських помилок і витрати зусиль на вирішення проблем, які взагалі не існують. Точність означає, що система контролю повинна бути достовірною, такою, що продукує реальні дані.

2.

Своєчасність.

Найкраща інформація мало чого варта, якщо вона не надійшла своєчасно. Тобто система контролю повинна вчасно забезпечувати менеджера інформацією, скорочувати часовий інтервал між подією і її відображенням у контролюючих інформаційних потоках.

3.

Економічність.

Означає, що результати здійснення контролю повинні бути більшими за витрати, пов’язані з його впровадженням. З метою мінімізації витрат менеджерові слід порівнювати (співставляти) витрати на контроль з вигодами, що від нього очікуються.

4.

Гнучкість.

Система контролю повинна бути “спроможною” враховувати зміни та “вміти” пристосовуватися до них.

5.

Зрозумілість.

Система контролю, яку важко зрозуміти (усвідомити) може бути причиною помилок підлеглих і, навіть, ігнорування ними самого контролю.

6.

Обгрунтованість критеріїв.

Стандарти в системі контролю мають бути обгрунтованими (виваженими). Завищені стандарти знижують мотивацію. Більшість людей не бажає отримати "ярлик некомпетентності”, говорячи начальнику, що він вимагає забагато. Стандарти повинні підтягувати виконавців до вищих показників діяльності, але не демотивувати робітників.

7.

Стратегічна спрямованість

.

Менеджмент не здатний контролювати все, що робиться в організації. Навіть, якщо б і міг, то витрати на контроль перевищували б вигоди від нього. Отже, менеджери мають вибирати для контролю фактори діяльності, які є стратегічними. З цієї точки зору контроль має концентруватися:

- на відхиленнях, що трапляються найчастіше;

- на відхиленнях, що завдають найбільшої шкоди;

- на факторах, які піддаються впливу менеджера (які менеджер спроможний змінювати, коригувати).

8.

Особлива увага виняткам!

9.

Численність критеріїв.

Як менеджери, так і підлеглі бажають виглядати кращими за критеріями, які контролюються. Якщо контроль здійснюється з використанням одного єдиного критерія, то зусилля підлеглого будуть спрямовані на намагання виглядати краще саме за цим стандартом. Використання кількох критеріїв контролю забезпечує подвійний позитивний результат:

- кількома критеріями важче маніпулювати;

- наявність кількох критеріїв руйнує прагнення виглядати краще за одним з них.

10.

Повинна бути такою, що підтримує коригуючі дії.

Система контролю має не лише сигналізувати про відхилення, але і підказувати, які саме коригуючі дії можна запровадити для виправлення ситуації. Це досягається, наприклад, встановленням стандарту типу “якщо…- тоді…”

4. Дисфункціональний ефект системи контролю

В процесі створення і використання системи контролю в будь-якій організації слід пам’ятати про виникнення так званого дисфункціонального ефекту системи контролю, який знаходить своє відображення:

1) у намаганні підлеглих “виглядати краще” за критерієм, що контролюється;

2) у маніпулюванні даними контролю.

В більшості випадків основною причиною намагання підлеглих виглядати краще за критерієм, що контролюється, є некомплексна оцінка їх діяльності. Якщо, наприклад, система контролю оцінює тільки кількісні результати роботи підлеглих, то слід очікувати зниження якісних параметрів їх діяльності. Коли система контролю оцінює процес, а не результати діяльності, робітники тільки імітують вируючу діяльність, а не намагаються досягти цілі організації.

5. Інструменти управлінського контролю

В спеціальній літературі з менеджменту існують різні підходи до класифікації засобів управлінського контролю. На практиці всю сукупність інструментів контролю поділяють на такі групи:

1) інструменти фінансового контролю;

2) інструменти операційного контролю;

3) інструменти контролю поведінки робітників в організації.

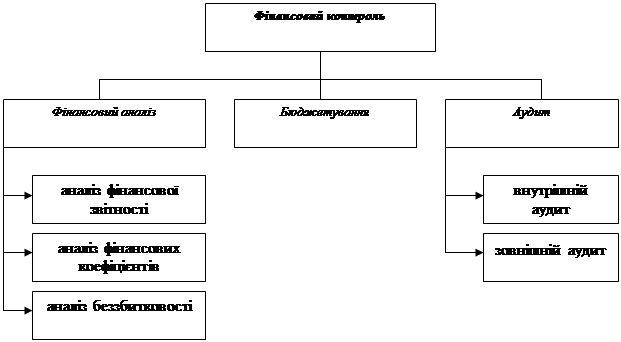

Фінансовий контроль

.

Складовими фінансового контролю (див. рис.7.3.) як цілісної системи виступають:

- фінансовий аналіз;

- бюджетування;

-

аудит. Основні складові системи фінансового контролю

Фінансовий аналіз

також можна розглядати як складну підсистему. Основними інструментами фінансового аналізу є:

- аналіз фінансової звітності організації;

- аналіз фінансових коефіцієнтів;

- аналіз беззбитковості.

Аналіз фінансової звітності організації

. Для оцінки та контролю діяльності організації широко застосовують такі документи фінансової звітності:

1) баланс;

2) звіт про прибутки та збитки;

3) звіт про рух готівки.

Баланс

є фінансовим документом, що в ньому кошти фірми (у грошовій формі) згруповано як за їхнім складом і розміщенням, так і за джерелами їх надходження. Баланс складається для того, щоб отримати "фотографію" фінансового стану організації на певну дату (як правило, на 31 грудня), яка має зафіксувати фінансові позиції організації на даний момент. Баланс, зокрема, показує: що фірма має у своєму розпорядженні (активи); скільки вона винна постачальникам і кредиторам (пасиви); що в неї залишається (власний капітал = активи – пасиви). Як інструмент фінансового контролю баланс:

- забезпечує попередню оцінку можливостей організації виконувати свої поточні зобов’язання;

- надає "картину" загального фінансового стану організації.

Звіт про прибутки та збитки

. Цей фінансовий документ характеризує загальні суми доходів організації та її витрат за певний період (три, шість місяців, рік). За його допомогою контролюється результативність діяльності організації з погляду її прибутковості (співставляються прибутки і збитки організації; з’ясовуються зміни прибутків і витрат поточного періоду проти попередніх).

Звіт про рух готівки

. Відповідні показники звіту про прибутки та збитки ще нічого не говорять про платоспроможність організації. Річ у тому, що готівка (гроші в касі та на банківському рахунку фірми) – це зовсім не те саме, що прибуток. Обсяги готівкових коштів змінюються лише тоді, коли організація фактично отримує платежі або коли сама здійснює якісь виплати. Звіт про рух готівки дозволяє: контролювати надходження грошей в організацію з усіх джерел та їх виплати за зобов’язаннями організації; зробити попередні висновки щодо рівня ліквідності організації.

Аналіз фінансових коефіцієнтів

. Більшість важливих для управління даних представлена не абсолютними показниками вартості активів, пасиві, обсягів отримуваного прибутку, а відносними показниками. Будь-який узятий окремо показник балансу, звіту про прибутки та збитки або звіту про рух готівки мало про що свідчить. Проте, коли ці показники розглядати у співвідношенні один з одним, з'являється можливість докладніше оцінити результативність діяльності організації. Відносні показники дозволяють виявити ключові взаємозв’язки, усвідомити сутність явищ, проаналізувати різні аспекти діяльності організації.

Розрахунки фінансових коефіцієнтів передбачають співставлення двох або більше показників із документів фінансової звітності. Такій підхід дозволяє менеджеру:

– порівнювати результати фінансової діяльності організації поточного року з попередніми періодами, визначати зміни, встановлювати тенденції;

– порівнювати результати фінансової діяльності однієї фірми з відповідними результатами інших фірм у галузі.

Для інтерпретації результатів діяльності організації використовують декілька фінансових коефіцієнтів, до найважливішиз з-поміж яких відносять такі групи коефіцієнтів:

1) коефіцієнти ліквідності;

2) коефіцієнти платоспроможності;

3) коефіцієнти прибутковості (рентабельності).

Висновок

Отже, контроль

– це процес забезпечення досягнення цілей організації шляхом постійного спостереження за її діяльністю та усунення відхилень, які при цьому виникають. Контроль може бути спрямований як на окремий вид діяльності організації, так і на всю їх сукупність.

В межах процесу контролю можна вирізнити три основних етапи:

1) вимірювання реальних процесів, що здійснюються в організації;

2) порівняння результатів реального виконання із заздалегідь встановленими стандартами;

3) реакція на порівняння (корегуючі дії або зміна стандартів).

Контроль як управлінська діяльність зводиться до зіставлення менеджером двох результатів – результату, встановленого планами організації, і фактично отриманого результату. Контрольна діяльність завжди спрямована на ці об’єкти управління. Як відомо, діяльність – це конкретне завдання управління. Кожна задача контролю має своє призначення й інтегрується з іншими задачами в системі управління. Якби цього не було, то серед працівників апарату управління неможливо було б провести ефективний розподіл праці. А це призводить до дублювання робіт і появи так званих «нічийних» задач.

За часом проведення контроль поділяють на три основні види: попередній, поточний та заключний.

Ефективна система контролю має відповідати певному набору критеріїв

, серед яких основними є: точність, своєчасність, економічність, гнучкість, зрозумілість, обґрунтованість критеріїв, стратегічна спрямованість, численність критеріїв, помилки коригуючи дій.

Контроль може бути спрямований як на окремий вид діяльності в організації, так і на всю їх сукупність.

Контроль, що використовується у процесах комунікацій у формі зворотного зв’язку, дозволяє керівнику переконуватися в тому, що підлеглий правильно зрозумів і сприйняв поставлену перед ним задачу.

Контрольна функція – це діяльність не тільки із виявлення відхилень фактичного результату від показників, але в той же час і перевірка ефективності, правильності, обґрунтованості раніше прийнятих рішень. Контроль також виявляє фактичну базу, що дозволяє здійснити корекцію раніше прийнятих рішень або ж приймати нове рішення, більш відповідне фактичному стану, властивому можливостям організації. Постійна перевірка прийнятих рішень і їхнє коригування веде до зниження витрат, запобігання неефективному використанню ресурсів організації.

Отже, функція контролю спрямована на мінімізацію витрат і стимулювання виробництва.

Використана література

1.

505 приемов бизнеса. Маркетинг, менеджмент, реклама, торговля производства, налоги, стимулирование труда Ю.А. Дайновський, 1996

2.

Андрушків Б.М., Кузьмін О.Е. Основи менеджменту. – Львів, «Світ», 2005. – 352с.

3.

Ансофф Л. Стратегіческое управление/пер. с англ. – М, «Економика»,2007. – 441.

4.

Весник В. Р. Основи менеджменту: учебник для вузов,М.2007. –384.

5.

Кадровий менеджмент. Воронкова В.Г., 2004

6.

Комунікації в менеджменті. Осовська Г.В., 2003

7.

Котлер Ф. Маркетинг менеджмент – СПб: Питер Ком, 2007. – 896 с.

8.

Лебедев О.Т., Канськовская А.Р. Основи менеджмента: учебн. Пособие для вузов, СПб., 2007. – 192.

9.

Лозница В.С. Психология менеджмента: - К., 2006. – 240с.

10.

Любимов Н.Г. Менеджмент –путь к успеху. – М.,2007. –62с.

11.

Мартыненко Н.М. Менеджмент фирмы: Кн. Для предпринимателя: Для студентов спец. Вузов. – К.: МП «Леся», 2007. – 368 с.: ил.

12.

Менеджмент продуктивності. Калинина А.В., 2005

13.

Менеджмент. Стаднік В.В., 2003

14.

Менеджмент. Учебное пособие для вузов. О.А. Страховая, 2000

15.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 2006. – 704 с.

16.

Организация общего и кадрового делопроизводства./ под. ред. Ю.И.Палеха. – К., МЗУУП, 2007. – 128с.

17.

Осипова Л.В., Синяева И.М. "Основы коммерческой деятельности" Москва Издательское объединение "ЮНИТИ" 2005

18.

Основи менеджмента. Д.Д. Вачугова, 2003

19.

Основи менеджменту, Ф.І.Хміль, 2003

|