| 1 ХАРАКТЕРИСТИКА ОАО КОМИРЕГИОНБАНК «УХТАБАНК»

1.1 Общие сведения об ОАО Комирегионбанк «Ухтабанк»

Государственная регистрация паевого коммерческого банка «Ухтабанк», созданного в Ухте крупнейшими промышленными предприятиями нефтяной и газовой промышленности Республики Коми осуществляется 16 декабря 1991 г. Государственная регистрация ОАО «Коми региональный банк «Ухтабанк», владельцем контрольного пакета акций которого становится нефтяная компания «КомиТЭК» осуществляется 26 июня 1997 года.

Место нахождения и почтовый адрес: 169300, Республика Коми, г.Ухта, ул. Октябрьская, д. 14.

Адрес электронной почты ( e – mail ): [email protected]

Банк внесен в единый государственный реестр юридических лиц 20 августа 2002 года за номером 1021100000085.

Регистрационный номер, присвоенный Банком России:

1663 от 16 декабря 1991 года.

Банк включен в реестр банков – участников системы обязательного страхования вкладов 11 января 2005 года № 398.

Уставный капитал Банка на 01.01.2011 г. составляет 35 000 000 рублей и разделен на:

- 474 900 штук обыкновенных акций номинальной стоимостью 10 рублей;

- 182 690 штук привилегированных акций 2-го выпуска номинальной стоимостью 1 рубль с определенным размером дивиденда;

- 68 310 штук привилегированных акций 3-го выпуска номинальной стоимостью 1 рубль с определенным размером дивиденда.

Единственным акционером ОАО Комирегионбанк "Ухтабанк", владеющим 100% его акций является Открытое акционерное общество Коммерческий банк «Петрокоммерц».

Совет директоров ОАО Комирегионбанк «Ухтабанк»: Председатель Совета директоров - Колобова Наталья Владимировна; заместитель Председателя Совета директоров - Кариков Сергей Сергеевич; члены Совета директоров: Митькин Алексей Валерьевич, Фридман Светлана Иосифовна, Юровский Андрей Анатольевич.

Члены Правления ОАО Комирегионбанк «Ухтабанк»: Председатель Правления - Орлова Ирина Ивановна; Заместители Председателя Правления - Витович Елена Александровна, Ульныров Максим Вячеславович.

Банк имеет лицензии:

- № 1663 от 26 июня 1997 г. на осуществление банковских операций в рублях и иностранной валюте юридических лиц;

- № 1663 от 26 июня 1997 г. на осуществление банковских операций в рублях и иностранной валюте физических лиц;

- № 011-03223-100000 от 29.11.2000 на осуществление брокерской деятельности;

- № 011-03315-010000 от 29.11.2000 на осуществление дилерской деятельности;

- № 011-03394-001000 от 29.11.2000 на осуществление деятельности по управлению ценными бумагами;

- № 011-03191-000100 от 04.12.2000 на осуществление депозитарной деятельности.

Реквизиты Головного офиса и филиалов

| Подразделение

|

Корреспондентский счет

|

БИК

|

ИНН

|

ОКПО

|

| Головной офис в Ухте

|

30101810000000000730

|

048717730

|

1102011300

|

09801517

|

| Филиал в Усинске

|

30101810300000000761

|

048723761

|

1102011300

|

29668492

|

| Филиал в Сыктывкаре

|

30101810900000000768

|

048702768

|

1102011300

|

35830471

|

| Филиал в Печоре

|

30101810000000000730

|

048717730

|

1102011300

|

41669672

|

| Филиал в Воркуте

|

30101810300000000754

|

048718754

|

1102011300

|

41669695

|

1.2 Структура ОАО Комирегионбанк «Ухтабанк»

Головной офис

| Местонахождения

|

169300, Республика Коми, г. Ухта, ул. Октябрьская, д. 14

|

| Телетайп

|

181448 KRUIZ RU

|

| SPRINT

|

uhbank/kominet

|

| E – mail

|

[email protected]

|

| Bank Website

|

www.ukhtabank.ru

|

Филиалы банка

| Филиал

|

Регистрационный номер

|

Местонахождения

|

| Филиал в г. Усинске

|

№1663/1

|

169710, Республика Коми, г. Усинск, ул. Ленина, д. 7/3

|

| Филиал в г. Сыктывкаре

|

№1663/3

|

167000, Республика Коми, г. Сыктывкар, ул. Бабушкина, д. 19

|

| Филиал в г. Печоре

|

№1663/5

|

169600, Республика Коми, г. Печора, ул. Булгаковой, д. 18

|

| Филиал в г. Воркуте

|

№1663/6

|

169900, Республика Коми, г. Воркута, ул. Гагарина, д. 6а

|

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО КОМИРЕГИОНБАНК «УХТАБАНК»

2.1 Основные финансовые показатели деятельности банка

Последствия мирового финансового кризиса и общая не стабильная ситуация в экономике страны не лучшим образом отразились на бизнес показателях Банка. Но несмотря на это, ОАО Комирегионбанк «Ухтабанк» закончил 2010 год с хорошим финансовым результатом. С учетом событий после отчетной даты балансовая прибыль Банка составила 385 558 тыс. руб., что на 85 263 тыс. руб. больше, чем в 2009 году. Чистая прибыль Банка за 2010 год составила 300 948 тыс. руб. Собственные средства (капитал) Банка выросли на 15,7% с 1 509 937 до 1 747 435 тыс. руб. (с учетом СПОД). Основные показатели, характеризующие деятельность Банка в 2010 году представлены в таблице 1.

Таблица 1 – Основные показатели деятельности, тыс.руб.

| Наименование показателя

|

01.01.2010 С учетом СПОД

|

01.01.2011 С учетом СПОД

|

Темп прироста 01.01.2011 к 01.01.2010

|

Абсолютное изменение 01.01.2011 к 01.01.2010

|

| Активы

|

7 676 055

|

7 008 188

|

–8.70%

|

–667 867

|

| Денежные средства, счета в банках и Банке России, в том числе:

|

1 319 978

|

796 551

|

–39.65%

|

–523 427

|

| Фонд обязательных резервов

|

46 967

|

37 802

|

–19.51%

|

–9 165

|

| Чистые вложения в ценные бумаги

|

2 063 944

|

1 236 472

|

–40.09%

|

–827 472

|

| Ссудная и приравненная к ней задолженность, в том числе:

|

4 547 700

|

4 988 290

|

9.69%

|

440 590

|

| Межбанковские кредиты

|

2 833 050

|

4 076 211

|

43.88%

|

1 243 161

|

| Кредиты юридических и физических лиц

|

1 714 650

|

912 079

|

–46.81%

|

–802 571

|

| Юридических лиц и предпринимателей

|

802 842

|

323 768

|

–59.67%

|

–479 074

|

| Физических лиц

|

911 808

|

588 311

|

–35.48%

|

–323 497

|

| Резервы под ссудную задолженность, в том числе:

|

592 288

|

352 896

|

–40.42%

|

–239 392

|

| Юридических лиц и предпринимателей

|

554 235

|

319 942

|

–42.27%

|

–234 293

|

| Физических лиц

|

38 053

|

32 954

|

–13.40%

|

–5 099

|

| Чистая ссудная и приравненная к ней задолженность, в том числе:

|

3 955 412

|

4 635 394

|

17.19%

|

679 982

|

| Межбанковские кредиты

|

2 833 050

|

4 076 211

|

43.88%

|

1 243 161

|

| Реальный сектор

|

1 122 362

|

559 183

|

–50.18%

|

–563 179

|

| Юридических лиц и предпринимателей

|

248 607

|

3 826

|

–98.46%

|

–244 781

|

| Физических лиц

|

873 755

|

555 357

|

–36.44%

|

–318 398

|

| Просроченная ссудная задолженность, в том числе:

|

456 232

|

321 519

|

–29.53%

|

–134 713

|

| Юридических лиц и предпринимателей

|

445 268

|

311 244

|

–30.10%

|

–134 024

|

| Физических лиц

|

10 964

|

10 275

|

–6.28%

|

–689

|

| Резервы под просроченную ссудную задолженность, в том числе:

|

455 320

|

320 971

|

–29.51%

|

–134 349

|

| Юридических лиц и предпринимателей

|

444 695

|

310 968

|

–30.07%

|

–133 727

|

| Физических лиц

|

10 625

|

10 003

|

–5.85%

|

–622

|

| Чистая просроченная ссудная задолженность, в том числе:

|

912

|

548

|

–39.91%

|

–364

|

| Юридических лиц и предпринимателей

|

573

|

276

|

–51.83%

|

–297

|

| Физических лиц

|

339

|

272

|

–19.76%

|

–67

|

| Основные средства, нематериальные активы и материальные запасы

|

293 261

|

282 362

|

–3.72%

|

–10 899

|

| Средства клиентов – юридических лиц (некредитных организаций), всего

|

1 698 330

|

849 845

|

–49.96%

|

–848 485

|

| Средства клиентов – физических лиц, в том числе:

|

4 252 913

|

4 238 036

|

–0.35%

|

–14 877

|

| Вклады физических лиц

|

3 286 218

|

2 987 071

|

–9.10%

|

–299 147

|

| Средства на банковских картах

|

966 695

|

1 250 965

|

29.41%

|

284 270

|

| Собственный капитал

|

1 509 937

|

1 747 435

|

15.73%

|

237 498

|

| Чистая прибыль

|

220 656

|

300 948

|

36.39%

|

80 292

|

Динамика изменений структуры активов представлена в Таблице 2.

Таблица 2 – Структура активов, тыс.руб.

| № п/п

|

Наименование показателя

|

01.01.2010 г.

|

01.01.2011 г.

|

+ / -

|

| 1.

|

Денежные средства, счета в банках и ЦБ

|

1 319 978

|

17,1%

|

796 551

|

11,3%

|

-523 427

|

| в т.ч. средства ФОР

|

46 967

|

0,5%

|

37 802

|

0,5%

|

-9 165

|

| 2.

|

Вложения в ценные бумаги (чистые)

|

2 063 944

|

26,7%

|

1 236 472

|

17,5%

|

-827 472

|

| 3.

|

Ссудная и приравненная к ней задолженность (чистая)

|

3 955 412

|

51,5%

|

4 635 396

|

66%

|

+679 984

|

| 4.

|

Основные средства и капвложения

|

293 261

|

3,7%

|

282 362

|

4%

|

-10 899

|

| 5.

|

Прочие активы (чистые)

|

43 460

|

0,5%

|

57 407

|

0,7%

|

+13 947

|

| 6.

|

Всего активов

|

7 676 055

|

100,0%

|

7 008 188

|

100,0%

|

-667 867

|

В 2010 году снизились вложения Банка в ценные бумаги и остатки наличных средств в кассе и на счетах в банках и Центральном банке. Значительно выросли кредиты, предоставленные реальному сектору. Доля основных средств незначительно сократилась, составив 4 % против 3,7 % на начало 2010 года. Уровень средств, перечисляемых в Фонд обязательных резервов незначительно сократился, составив 37 802 тыс.руб. Прочие активы выросли на 13,9 млн. руб., удельный вес составил 0,7 %.

Изменения ресурсной базы приведены в Таблице 3.

Таблица 3 – Структура пассивов, тыс.руб.

| № п/п

|

Наименование показателя

|

01.01.2010

|

01.01.2011

|

+ / -

|

| 1

|

Обязательства

|

6 163 989

|

80,3%

|

5 164 385

|

73,7%

|

-999 604

|

| в т.ч.:

|

| Долговые обязательства

|

179 152

|

2,3%

|

4 037

|

0,06%

|

-175 115

|

| Средства банков

|

566

|

0,0007%

|

566

|

0,0008%

|

+0

|

| Обязательства по уплате процентов

|

0

|

0

|

+0

|

| Прочие обязательства

|

23 783

|

0,31%

|

15 567

|

0,22%

|

-8 216

|

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорн

|

9 245

|

0,12%

|

56 334

|

0,8%

|

+47 089

|

| 2

|

Собственные средства (капитал)

|

1 512 066

|

19,7%

|

1 843 803

|

26,3%

|

+331 737

|

| 3

|

Всего пассивов

|

7 676 055

|

100%

|

7 008 188

|

100%

|

-667 867

|

Объемы привлеченных средств в 2010 году снизились на 16,2% и составили на 1.01.2011 - 5 164 385 тыс.руб. Прирост собственного капитала составил 331,7 млн. руб., его удельный вес в общей сумме пассивов увеличился с 19,7 до 26,3 %.

Таблица 4 -Обеспеченность капитальных затрат собственными средствами, тыс.руб

| N

|

Статья

|

01.01.2008

|

01.01.2009 г.

|

01.01.2010 г.

|

01.01.2011 г.

|

| 1

|

Всего основные средства и капитальные затраты

|

193 920

|

164 644

|

293 261

|

282 362

|

| 2

|

Собственные средства

|

6 654 799

|

1 253 534

|

1 512 066

|

1 843 803

|

| 3

|

% покрытия (стр. 1/стр. 2)

|

2,91%

|

13,13%

|

19,4%

|

15,3%

|

| 4

|

Свободный от иммобилизации капитал

(используется в доходных операциях)

|

6 460 879

|

1 088 890

|

1 218 805

|

1 561 441

|

Для покрытия капитальных затрат в 2010 году использовано 15,3 % капитала, оставшаяся часть аккумулирована в активах, приносящих доход.

2.2 Кредитная политика банка и инвестиционная деятельность

В 2010 году Банк не пересматривал в сторону смягчения меры по поддержанию ликвидности и снижению кредитных рисков, улучшению качества кредитного портфеля корпоративного сектора:

- сохранен временный мораторий на предоставление кредитов предприятиям «проблемных» отраслей экономики;

- сохранены требования к качеству обеспечения кредитов, в т.ч. требования по залоговому коэффициенту;

- принятие кредитных решений централизовано на уровне Комитета по рискам Банка и установлен режим согласования решений с ОАО Банк «Петрокоммерц»;

- приоритетным направлением остается работа с проблемной задолженностью, проводится ежедневный контроль за динамикой просроченной задолженности.

В 2010 году объем кредитного портфеля клиентов юридических лиц и индивидуальных предпринимателей снизился на 59,7% с 802 842 до 323 768 тыс. руб. Ссудная задолженность населения снизилась за 2010 год на 35,5% с 911 808 до 588 311 тыс. руб. По кредитам реального сектора резервы на возможные потери по ссудам в течение года снизились на 40,4% с 592 288 до 352 896 тыс. руб. Основное снижение произошло в резервах по кредитам клиентов юридических лиц. Динамика объема кредитного портфеля в период 2007-2010 гг. представлена на Рисунке 1.

Рисунок 1 – Динамика кредитного портфеля

Просроченная задолженность по ссудам юридических лиц и предпринимателей, за 2010 год снизилась на 30,1% с 445 268 до 311 244 тыс. руб., соответственно резервы по ней снизились с 444 695 до 310 968 тыс. руб. Просроченная задолженность по ссудам, выданным физическим лицам, за 2010 год снизилась не значительно с 10 964 до 10 275 тыс. руб. (на 6,3%), резервы по ней снизились соответственно с 10 625 до 10 003 тыс. руб. (на 5,9%).

На 01.01.2011 г. портфель ценных бумаг снизился с 2 063 944 тыс.руб. до 1 236 472 тыс. руб., доля ценных бумаг в активах Банка снизилась до 17,5 %. Удельный вес портфеля ценных бумаг в активах Банка представлен в Таблице 5.

Таблица 5 - Удельный вес портфеля ценных бумаг в активах Банка, (тыс. руб.)

| 01.01.08

|

01.01.09

|

01.01.10

|

01.01.11

|

| Активы

|

6 654 799

|

6 889 880

|

7 676 055

|

7 008 188

|

| Вложения в ценные бумаги

|

1 681 848

|

476 881

|

2 063 944

|

1 236 472

|

| Доля в активах, (%)

|

25,3%

|

6,92%

|

26,9%

|

17,6%

|

За 2010 год наблюдается тенденция к снижению удельного веса ценных бумаг в активах Ухтабанка. Так вложения в ценные бумаги сократились с 2 063 944 тыс.руб. до 1 236 472 тыс.руб. Темп прироста к 2009 году составил -40,09%.

2.3 Международные банковские карты

Ухтабанк предлагает банковские карты международных платежных систем Visa International и MasterCard International (и все карточные продукты на их основе), обслуживает более 64 тысяч банковских карт, располагая мощной технической базой, передовой технологией и высококвалифицированными кадрами.

Для соответствия разнообразным потребностям и финансовым возможностям клиентов пластиковые карты делятся на категории: от недорогих «электронных» карт, доступных самому широкому кругу пользователей, до элитных «платиновых», которые предлагаются VIP-клиентам.

Карты VISA Electron и Maestro - самые популярные в России. Благодаря простоте и удобству использования карты VISA Electron и Maestro подойдут клиентам, имеющим минимальный опыт обращения с пластиковыми картами. С помощью таких карт есть возможность оплачивать покупки в более чем 9 миллионах торгово-сервисных предприятий и в более чем 900 000 банкоматов по всему миру.

Классические карты VISA Classic и MasterCard Standard пользуются заслуженной популярностью у людей со средним уровнем дохода, так как являются универсальным платежным инструментом, гарантирующим удобство в использовании и финансовую гибкость.

Классические карты VISA Classic и MasterCard Standard принимаются во всем мире: в банкоматах, реальных и виртуальных магазинах, а также в магазинах, предлагающие товары и услуги по почте и телефону. Сотни тысяч банкоматов и более 22 миллионов торговых точек по всему миру принимают к обслуживанию карты VISA Classic и MasterCard Standard.

«Золотые» карты VISA Gold и MasterCard Gold дают большие привилегии и возможности. VISA Gold и MasterCard Gold принимаются по всему миру, и предоставляют впечатляющую финансовую свободу.

При утере золотой карты, находясь за границей, есть возможность незамедлительно получить новую карту взамен утраченной или аванс на сумму до $5000.

Корпоративные клиенты ОАО Комирегионбанк «Ухтабанк» могут приобрести банковскую карту международных платежных систем Visa Int. и MasterCard Int. Для юридических лиц ОАО Комирегионбанк «Ухтабанк» предлагает карты Visa Business и MasterCard Business.

Корпоративные банковские карты выпускаются Ухтабанком для организации (юридического лица) на имя ее сотрудника и могут использоваться для оплаты хозяйственных, командировочных и представительских расходов.

Корпоративные карты предоставляют своим держателям удобные средства мониторинга проведенных операций. В режиме реального времени при помощи компьютера, подключенного к сети Интернет, можно получить подробную информацию о балансе и операциях, проведенных по карточному счету (услуга «Выписка on-line»). Использование услуги «SMS-сервис» позволяет получать на мобильный телефон СМС-сообщения с информацией о проводимых операциях и запрашивать сумму доступных средств на карте.

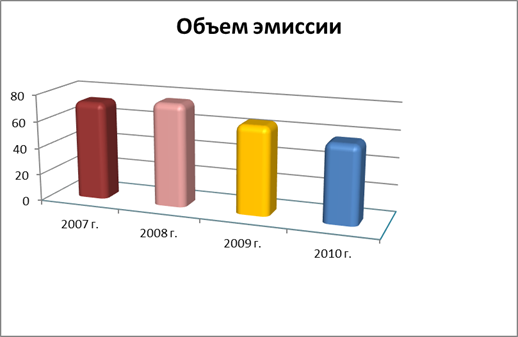

Объем эмиссии карт Ухтабанка за 2007, 2008, 2009 и 2010 годы представлены на Рисунке 2.

Рисунок 2 – Динамика эмиссии карт Ухтабанка

В 2007 году было выпущено 73,167 тыс. карт. Развитие услуг с банковскими картами в 2007 году характеризовалось продолжением работы по привлечению в Банк на обслуживание новых предприятий по зарплатным проектам. В этот период Банк продолжил создание зон самообслуживания клиентов - сеть приема банковских карт расширилась на 4 банкомата до 61 устройства и на 5 терминалов самообслуживания до 15 устройств.

Основные усилия Банка в 2007 году были направлены на совершенствование имеющихся услуг по банковским картам, а также услуг по приему платежей в банкоматах и терминалах Банка. В частности, установлена новая программа DS – payment в банкоматах Банка, позволяющая Банку самостоятельно гибко настраивать платежи в пользу третьих лиц, в том числе местных поставщиков коммунальных и прочих услуг. В 2007 году установлены новые модели терминалов компании Sfour, осуществляющих прием наличных денежных средств от населения в оплату различных видов услуг и погашения кредитов.

В 2008 г. объем эмиссии карт составил 76,597 тыс. В данный период Ухтабанк являлся одним из лидеров на рынке Республики Коми по обслуживанию банковских карт, располагая в Коми одной из самых широких сетей банкоматов (71 шт.), с предложением качественного сервиса и пакета дополнительных услуг, включая безналичные платежи через банкоматы. Быстрыми темпами развивалась сеть терминалов самообслуживания, принимающих наличные денежные средства в оплату: услуг операторов сотовой и фиксированной связи, жилищно-коммунальных услуг, услуг детских садов, погашение кредитов выданных ОАО Комирегионбанк «Ухтабанк» и процентов по ним.

Эмиссия в 2010 году составил 57,661 тыс.карт, что на 6,577 тыс.карт меньше 2009 г.

В Таблице 6 представлено количество действующих банкоматов и терминалов в период с 2007 по 2010 годы.

Таблица 6 – сеть приема банковских карт Ухтабанка в 2007-2010 гг.

| 2007 г.

|

2008 г.

|

2009 г.

|

2010 г.

|

| Банкоматы, шт.

|

61

|

71

|

68

|

70

|

| Терминалы в торгово – сервисных точках, шт

|

110

|

166

|

161

|

169

|

| Терминалы для выдачи наличных денежных средств, шт

|

33

|

33

|

31

|

29

|

В системе Ухтабанка, по данным 2010 года, действует 70 банкоматов, 29 терминалов для выдачи наличных средств держателям банковских карт. Количество торгово-сервисных точек, с которыми Ухтабанк заключил договоры о приеме банковских карт в качестве платежного средства, составило 169.

3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО КОМИРЕГИОНБАНК

«УХТАБАНК»

Несмотря на то, что ОАО Комирегионбанк «Ухтабанк» закончил 2010 год с хорошим финансовым результатом, в его деятельности имеются и отрицательные моменты.

Удельный вес просроченной задолженности увеличивается быстрее, чем темпы роста остатка ссудной задолженности. В целях привлечения ресурсов для своей деятельности банку важно разработать стратегию политики исходя из целей и задач для получения максимальной прибыли и сохранения банковской ликвидности. Политика банка в области сбережений населения должна быть нацелена на сохранение положения в этом секторе финансового рынка, путем совершенствования действующих и внедрения новых видов вкладов и депозитов.

В своей дальнейшей деятельности Ухтабанку следует вести работу по следующим направлениям :

1. Активное развитие операций по перечислению всех видов доходов граждан во вклады. Предлагать новые виды вкладов, вносить изменения условий по действующим вкладам;

2. Провести целенаправленную работу по привлечению на обслуживание новых физических и юридических лиц;

3. Повысить эффективность работы с иностранной валютой;

4. Активное развитие кредитных операций банка, а именно: совершенствование кредитной системы и внедрение новых видов кредитов; проводить эффективную работу с проблемной ссудной задолженностью в целях минимизации расходов;

5. Активизировать рекламную деятельность банка;

6. Поддерживать высоколиквидных активов Банка на достаточном уровне;

7. Реализовывать имущество, принятое на баланс Банка в порядке отступного в счет погашения проблемной ссудной задолженности;

8. Осуществлять качественное обслуживание клиентов по всем банковским продуктам, предлагаемым Банком, оперативно реагировать на запросы клиентов и осуществлять гибкий подход к ценообразованию на банковские услуги;

9. Совершенствовать системы управления рисками, информационной безопасности;

10. Поддерживать достаточность финансовой устойчивости Банка путем соблюдения пруденциальных норм установленных Банком России.

Для повышения эффективности деятельности Ухтабанка необходимо увеличить в структуре пассивов долю собственных средств путем привлечения средств физических лиц во вклады, это позволит банку легче справиться с неурядицами рыночной экономики. Основным источником увеличения собственного капитала является прибыль. Если увеличить прибыль на 25%, то собственный капитал увеличиться до 1 919 040 тыс.руб. В свою очередь, увеличение прибыли положительно скажется на показателях доходности: рентабельности активов рентабельности собственного капитала.

Увеличения прибыли можно добиться путем активного предоставления кредитов клиентам, увеличения вложений в ценные бумаги, увеличения количества операций с иностранной валютой.

ЗАКЛЮЧЕНИЕ

В ходе практики были изучены учредительные документы, документы, составляющие коммерческую тайну, Положение об эмиссии банковских карт, эквайринге банковских карт и ораспространении банковских карт, Правила пользования банковскими картами ОАО Комирегионбанк «Ухтабанк».

Государственная регистрация Ухтабанка была осуществлена 16 декабря 1991 г. В настоящее время единственным акционером ОАО Комирегионбанк "Ухтабанк", владеющим 100% его акций является Открытое акционерное общество Коммерческий банк «Петрокоммерц».

Последствия мирового финансового кризиса и общая не стабильная ситуация в экономике страны не лучшим образом отразились на бизнес - показателях Банка. Но несмотря на это, ОАО Комирегионбанк «Ухтабанк» закончил 2010 год с хорошим финансовым результатом.

С учетом событий после отчетной даты балансовая прибыль Банка составила 385 558 тыс. руб., что на 85 263 тыс. руб. больше, чем в 2009 году. Чистая прибыль Банка за 2010 год составила 300 948 тыс. руб.

В 2010 году Банк не пересматривал в сторону смягчения меры по поддержанию ликвидности и снижению кредитных рисков, улучшению качества кредитного портфеля корпоративного сектора:

- сохранен временный мораторий на предоставление кредитов предприятиям «проблемных» отраслей экономики;

- сохранены требования к качеству обеспечения кредитов, в т.ч. требования по залоговому коэффициенту;

- принятие кредитных решений централизовано на уровне Комитета по рискам Банка и установлен режим согласования решений с ОАО Банк «Петрокоммерц»;

- приоритетным направлением остается работа с проблемной задолженностью, проводится ежедневный контроль за динамикой просроченной задолженности.

За 2010 год наблюдается тенденция к снижению удельного веса ценных бумаг в активах Ухтабанка. Так вложения в ценные бумаги сократились с 2 063 944 тыс.руб. до 1 236 472 тыс.руб. Темп прироста к 2009 году составил -40,09%.

Ухтабанк предлагает банковские карты международных платежных систем Visa International и MasterCard International (и все карточные продукты на их основе), обслуживает более 64 тысяч банковских карт, располагая мощной технической базой, передовой технологией и высококвалифицированными кадрами.

Эмиссия карт в 2010 году составил 57,661 тыс.карт, что на 6,577 тыс.карт меньше 2009 г. В системе Ухтабанка, по данным 2010 года, действует 70 банкоматов, 29 терминалов для выдачи наличных средств держателям банковских карт. Количество торгово-сервисных точек, с которыми Ухтабанк заключил договоры о приеме банковских карт в качестве платежного средства, составило 169.

Несмотря на то, что ОАО Комирегионбанк «Ухтабанк» закончил 2010 год с хорошим финансовым результатом, в его деятельности имеются и отрицательные моменты.

Для повышения эффективности деятельности Ухтабанка необходимо увеличить в структуре пассивов долю собственных средств путем привлечения средств физических лиц во вклады, это позволит банку легче справиться с неурядицами рыночной экономики. Основным источником увеличения собственного капитала является прибыль.

В свою очередь, увеличение прибыли положительно скажется на показателях доходности: рентабельности активов рентабельности собственного капитала.

Увеличения прибыли можно добиться путем активного предоставления кредитов клиентам, увеличения вложений в ценные бумаги, увеличения количества операций с иностранной валютой.

В своей дальнейшей деятельности Ухтабанку следует вести работу по следующим направлениям :

1. Активное развитие операций по перечислению всех видов доходов граждан во вклады. Предлагать новые виды вкладов, вносить изменения условий по действующим вкладам;

2. Провести целенаправленную работу по привлечению на обслуживание новых физических и юридических лиц;

3. Повысить эффективность работы с иностранной валютой;

4. Активное развитие кредитных операций банка, а именно: совершенствование кредитной системы и внедрение новых видов кредитов; проводить эффективную работу с проблемной ссудной задолженностью в целях минимизации расходов;

5. Активизировать рекламную деятельность банка;

6. Поддерживать высоколиквидных активов Банка на достаточном уровне;

7. Реализовывать имущество, принятое на баланс Банка в порядке отступного в счет погашения проблемной ссудной задолженности;

11. Осуществлять качественное обслуживание клиентов по всем банковским продуктам, предлагаемым Банком, оперативно реагировать на запросы клиентов и осуществлять гибкий подход к ценообразованию на банковские услуги и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Белоглазова Г. Н. Денежное обращение и банки. – М.: Институт новой экономики, 2007.

2. Булатов В.И., Львов В.И. Банки и банковские операции. - М.: Финансы и статистика, 2007.

3. Жуков Е. Ф. Деньги. Кредит. Банки – М.: Палеотип, 2008.

4. Костецкая М.П. Финансовый анализ: метод.указания для студентов - Ухта: УГТУ, 2009.

5. Кузнецова И. А. Банковское право. – М.: Эксмо, 2008.

6. Масленченков Ю.С., Тронин Ю.Н. Работа банка с корпоративными клиентами. Учеб. пособие. - М.: ЮНИТИ, 2008.

7. Положение об эмиссии банковских карт, эквайринге банковских карт и ораспространении банковских карт, 2005.

8. Правила пользования банковскими картами ОАО Комирегионбанк «Ухтабанк», 2010.

9. Черкасов В.Е. Банковские операции: финансовый анализ. - М.: Издательство «Консалтбанкир», 2007.

10. www.komistat.ru

11. www.cbr.ru

12. www.ukhtabank.ru

ПРИЛОЖЕНИЕ 1

| БУХГАЛТЕРСКИЙ БАЛАНС

(публикуемая форма)

на 1 января 2009 года

|

Кредитной организации Открытое акционерное общество Коми региональный банк “Ухтабанк”

фирменное (полное официальное)(ОАО Комирегионбанк “Ухтабанк”)

и сокращенное наименование)

Почтовый адрес 169300, Республика Коми, г.Ухта, ул.Октябрьская, д.14

| Код формы 0409806

Годовая

(тыс.руб.)

|

| N

п/п

|

Наименование статьи

|

Данные на отчетную дату

|

Данные на соответствующую дату прошлого года

|

| 1

|

2

|

3

|

4

|

| I. АКТИВЫ

|

| 1.

|

Денежные средства

|

777 419

|

566 947

|

| 2.

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

188 436

|

91 022

|

| 2.1.

|

Обязательные резервы

|

9 034

|

82 557

|

| 3.

|

Средства в кредитных организациях

|

1 327 787

|

533 326

|

| 4.

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток

|

5 358

|

561 455

|

| 5.

|

Чистая ссудная задолженность

|

3 767 112

|

3 901 013

|

| 6.

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии до продажи

|

471 523

|

721 786

|

| 6.1.

|

Инвестиции в дочерние и зависимые организации

|

980

|

980

|

| 7.

|

Чистые вложения в ценные бумаги, удерживаемые до погашения

|

0

|

0

|

| 8.

|

Основные средства, нематериальные активы и материальные запасы

|

164 644

|

193 920

|

| 9.

|

Прочие активы

|

187 601

|

87 994

|

| 10.

|

Всего активов

|

6 889 880

|

6 657 463

|

| II. ПАССИВЫ

|

| 11.

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации

|

0

|

0

|

| 12.

|

Средства кредитных организаций

|

1 566

|

2 833

|

| 13.

|

Средства клиентов (некредитных организаций)

|

5 521 497

|

5 439 976

|

| 13.1.

|

Вклады физических лиц

|

3 821 764

|

4 151 958

|

| 14.

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

|

0

|

0

|

| 15.

|

Выпущенные долговые обязательства

|

62 667

|

126 236

|

| 16.

|

Прочие обязательства

|

45 106

|

20 994

|

| 17.

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

|

5 510

|

18 203

|

| 18.

|

Всего обязательств

|

5 636 346

|

5 608 242

|

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

|

| 19.

|

Средства акционеров (участников)

|

35 000

|

35 000

|

| 20.

|

Собственные акции (доли), выкупленные у акционеров (участников)

|

0

|

0

|

| 21.

|

Эмиссионный доход

|

196 000

|

196 000

|

| 22.

|

Резервный фонд

|

25 000

|

25 000

|

| 23.

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи

|

-41 676

|

0

|

| 24.

|

Переоценка основных средств

|

5 080

|

5 144

|

| 25.

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет

|

788 142

|

569 685

|

| 26.

|

Прибыль (убыток) за отчетный период

|

245 988

|

218 392

|

| 27.

|

Всего источников собственных средств

|

1 253 534

|

1 049 221

|

| IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

|

| 28.

|

Безотзывные обязательства кредитной организации

|

428 691

|

912 038

|

| 29.

|

Выданные кредитной организацией гарантии и поручительства

|

38 578

|

170 985

|

| Председатель Правления

|

Л.К.Бекушева

(Ф.И.О.)

|

_____________

(подпись)

|

Место

печати

|

| Главный бухгалтер

|

С.А.Ващенко

(Ф.И.О.)

|

_____________

(подпись)

|

ПРИЛОЖЕНИЕ 2

| БУХГАЛТЕРСКИЙ БАЛАНС

(публикуемая форма)

на 1 января 2010 года

|

Кредитной организации Открытое акционерное общество Коми региональный банк “Ухтабанк”

фирменное (полное официальное)(ОАО Комирегионбанк “Ухтабанк”)

и сокращенное наименование)

Почтовый адрес 169300, Республика Коми, г.Ухта, ул.Октябрьская, д.14

| Код формы 0409806

Квартальная / Годовая

(тыс.руб.)

|

| N

п/п

|

Наименование статьи

|

Данные на отчетную дату

|

Данные на соответствующую дату прошлого года

|

| 1

|

2

|

3

|

4

|

| I. АКТИВЫ

|

| 1.

|

Денежные средства

|

691 569

|

777 419

|

| 2.

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

145 018

|

188 436

|

| 2.1.

|

Обязательные резервы

|

46 967

|

9 034

|

| 3.

|

Средства в кредитных организациях

|

483 391

|

1 327 787

|

| 4.

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток

|

1 543

|

5 358

|

| 5.

|

Чистая ссудная задолженность

|

3 955 412

|

3 767 112

|

| 6.

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии до продажи

|

2 062 401

|

471 523

|

| 6.1.

|

Инвестиции в дочерние и зависимые организации

|

980

|

980

|

| 7.

|

Чистые вложения в ценные бумаги, удерживаемые до погашения

|

0

|

0

|

| 8.

|

Основные средства, нематериальные активы и материальные запасы

|

293 261

|

164 644

|

| 9.

|

Прочие активы

|

43 460

|

187 601

|

| 10.

|

Всего активов

|

7 676 055

|

6 889 880

|

| II. ПАССИВЫ

|

| 11.

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации

|

0

|

0

|

| 12.

|

Средства кредитных организаций

|

566

|

1 566

|

| 13.

|

Средства клиентов (некредитных организаций)

|

5 951 243

|

5 521 497

|

| 13.1.

|

Вклады физических лиц

|

4 252 913

|

3 821 764

|

| 14.

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

|

0

|

0

|

| 15.

|

Выпущенные долговые обязательства

|

179 152

|

62 667

|

| 16.

|

Прочие обязательства

|

23 783

|

45 106

|

| 17.

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами ффшорных зон

|

9 245

|

5 510

|

| 18.

|

Всего обязательств

|

6 163 989

|

5 636 346

|

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

|

| 19.

|

Средства акционеров (участников)

|

35 000

|

35 000

|

| 20.

|

Собственные акции (доли), выкупленные у акционеров (участников)

|

0

|

0

|

| 21.

|

Эмиссионный доход

|

196 000

|

196 000

|

| 22.

|

Резервный фонд

|

25 000

|

25 000

|

| 23.

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи

|

-3 800

|

-41 676

|

| 24.

|

Переоценка основных средств

|

5 066

|

5 080

|

| 25.

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет

|

1 034 144

|

788 142

|

| 26.

|

Прибыль (убыток) за отчетный период

|

220 636

|

245 988

|

| 27.

|

Всего источников собственных средств

|

1 512 066

|

1 253 534

|

| IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

|

| 28.

|

Безотзывные обязательства кредитной организации

|

18 435

|

428 691

|

| 29.

|

Выданные кредитной организацией гарантии и поручительства

|

44 428

|

38 578

|

ПРИЛОЖЕНИЕ 3

| БУХГАЛТЕРСКИЙ БАЛАНС

(публикуемая форма)

на 1 января 2011 года

|

Кредитной организации Открытое акционерное общество Коми региональный банк “Ухтабанк”

фирменное (полное официальное)(ОАО Комирегионбанк “Ухтабанк”)

и сокращенное наименование)

Почтовый адрес 169300, Республика Коми, г.Ухта, ул.Октябрьская, д.14

| Код формы ПО ОКУД 0409806

Годовая

тыс.руб.

|

| N

строки

|

Наименование статьи

|

Данные на отчетную дату

|

Данные на соответствующую отчетную дату прошлого года

|

| 1

|

2

|

3

|

4

|

| I. АКТИВЫ

|

| 1.

|

Денежные средства

|

662 617

|

691 569

|

| 2.

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

89 590

|

145 018

|

| 2.1.

|

Обязательные резервы

|

37 802

|

46 967

|

| 3.

|

Средства в кредитных организациях

|

44 344

|

483 391

|

| 4.

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток

|

20 646

|

1 543

|

| 5.

|

Чистая ссудная задолженность

|

4 635 396

|

3 955 412

|

| 6.

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи

|

1 215 826

|

2 062 401

|

| 6.1.

|

Инвестиции в дочерние и зависимые организации

|

980

|

980

|

| 7.

|

Чистые вложения в ценные бумаги, удерживаемые до погашения

|

0

|

0

|

| 8.

|

Основные средства, нематериальные активы и материальные запасы

|

282 362

|

293 261

|

| 9.

|

Прочие активы

|

57 407

|

43 460

|

| 10.

|

Всего активов

|

7 008 188

|

7 676 055

|

| II. ПАССИВЫ

|

| 11.

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации

|

0

|

0

|

| 12.

|

Средства кредитных организаций

|

566

|

566

|

| 13.

|

Средства клиентов, не являющихся кредитными организациями

|

5 087 881

|

5 951 243

|

| 13.1.

|

Вклады физических лиц

|

4 238 036

|

4 252 913

|

| 14.

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

|

0

|

0

|

| 15.

|

Выпущенные долговые обязательства

|

4 037

|

179 152

|

| 16.

|

Прочие обязательства

|

15 567

|

23 783

|

| 17.

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами ффшорных зон

|

56 334

|

9 245

|

| 18.

|

Всего обязательств

|

5 164 385

|

6 163 989

|

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

|

| 19.

|

Средства акционеров (участников)

|

35 000

|

35 000

|

| 20.

|

Собственные акции (доли), выкупленные у акционеров (участников)

|

0

|

0

|

| 21.

|

Эмиссионный доход

|

196 000

|

196 000

|

| 22.

|

Резервный фонд

|

25 000

|

25 000

|

| 23.

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи

|

26 989

|

-3 800

|

| 24.

|

Переоценка основных средств

|

5 058

|

5 066

|

| 25.

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет

|

1 254 808

|

1 034 144

|

| 26.

|

Прибыль (убыток) за отчетный период

|

300 948

|

220 656

|

| 27.

|

Всего источников собственных средств

|

1 843 803

|

1 512 066

|

| IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

|

| 28.

|

Безотзывные обязательства кредитной организации

|

882

|

18 435

|

| 29.

|

Выданные кредитной организацией гарантии и поручительства

|

16 598

|

44 428

|

| И.о. Председателя Правления

|

Витович Е.А.

(Ф.И.О.)

|

_____________

(подпись)

|

Место

печати

|

| И.о. главного бухгалтера

|

Кустова Е.А.

(Ф.И.О.)

|

_____________

(подпись)

|

| Исполнитель

|

Колесникова Е.Н.

(Ф.И.О.)

|

| Телефон

|

(8216) 76 07 80

|

|

10 марта 2011 г.

|

ПРИЛОЖЕНИЕ 4

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

(публикуемая форма)

за 2008 год

|

Наименование кредитной организации Открытое акционерное общество Коми региональный банк “Ухтабанк” (ОАО Комирегионбанк “Ухтабанк”)

Почтовый адрес 169300, Республика Коми, г.Ухта, ул.Октябрьская, д.14

| Код формы 0409807

Годовая

(тыс.руб.)

|

| N

п/п

|

Наименование статьи

|

Данные

на отчетную

дату

|

Данные за

соответствующую

дату прошлого

года

|

| 1

|

2

|

3

|

4

|

| 1.

|

Процентные доходы, всего, в том числе:

|

744 755

|

688 251

|

| 1.1.

|

От размещения средств в кредитных организациях

|

92 354

|

22 725

|

| 1.2.

|

От ссуд, предоставленных клиентам (некредитным организациям)

|

578 584

|

503 604

|

| 1.3.

|

От оказания услуг по финансовой аренде (лизингу)

|

0

|

0

|

| 1.4.

|

От вложений в ценные бумаги

|

73 817

|

161 922

|

| 2.

|

Процентные расходы, всего, в том числе:

|

230 538

|

227 934

|

| 2.1.

|

По привлеченным средствам кредитных организаций

|

49

|

483

|

| 2.2.

|

По привлеченным средствам клиентов (некредитных организаций)

|

226 307

|

218 164

|

| 2.3.

|

По выпущенным долговым обязательствам

|

4 182

|

9 287

|

| 3.

|

Чистые процентные доходы (отрицательная процентная маржа)

|

514 217

|

460 317

|

| 4.

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе:

|

-248 732

|

-37 946

|

| 4.1.

|

Изменение резерва на возможные потери по начисленным процентным доходам

|

-11 804

|

-936

|

| 5.

|

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери

|

265 489

|

422 371

|

| 6.

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток

|

280

|

-8 221

|

| 7.

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи

|

6 086

|

6 218

|

| 8.

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения

|

0

|

0

|

| 9.

|

Чистые доходы от операций с иностранной валютой

|

200 184

|

32 906

|

| 10.

|

Чистые доходы от переоценки иностранной валюты

|

2 172

|

542

|

| 11.

|

Доходы от участия в капитале других юридических лиц

|

533

|

0

|

| 12.

|

Комиссионные доходы

|

309 432

|

205 747

|

| 13.

|

Комиссионные расходы

|

47 942

|

12 464

|

| 14.

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи

|

0

|

0

|

| 15.

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения

|

0

|

0

|

| 16.

|

Изменение резерва по прочим потерям

|

14 519

|

-16 477

|

| 17.

|

Прочие операционные доходы

|

15 328

|

-9 481

|

| 18.

|

Чистые доходы (расходы)

|

766 077

|

621 141

|

| 19.

|

Операционные расходы

|

422 946

|

322 165

|

| 20.

|

Прибыль (убыток) до налогообложения

|

343 131

|

298 976

|

| 21.

|

Начисленные (уплаченные) налоги

|

97 143

|

80 584

|

| 22.

|

Прибыль (убыток) после налогооблажения

|

245 988

|

218 392

|

| 23.

|

Выплаты из прибыли после налогообложения, всего, в том числе:

|

0

|

0

|

| 23.1.

|

Распределение между акционерами (участниками) в виде дивидендов

|

0

|

0

|

| 23.2.

|

Отчисления на формирование и пополнение резервного фонда

|

0

|

0

|

| 24.

|

Неиспользованная прибыль (убыток) за отчетный период

|

245 988

|

218 392

|

| Председатель Правления

|

Л.К.Бекушева

(Ф.И.О.)

|

_____________

(подпись)

|

Место

печати

|

| Главный бухгалтер

|

С.А.Ващенко

(Ф.И.О.)

|

_____________

(подпись)

|

ПРИЛОЖЕНИЕ 5

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

(публикуемая форма)

за 2009 год

|

Наименование кредитной организации Открытое акционерное общество Коми региональный банк “Ухтабанк” (ОАО Комирегионбанк “Ухтабанк”)

Почтовый адрес 169300, Республика Коми, г.Ухта, ул.Октябрьская, д.14

| Код формы 0409807

Квартальная / Годовая

(тыс.руб.)

|

| N

п/п

|

Наименование статьи

|

Данные

на отчетную

дату

|

Данные за

соответствующую

дату прошлого

года

|

| 1

|

2

|

3

|

4

|

| 1.

|

Процентные доходы, всего, в том числе:

|

890 975

|

744 755

|

| 1.1.

|

От размещения средств в кредитных организациях

|

369 584

|

92 354

|

| 1.2.

|

От ссуд, предоставленных клиентам (некредитным организациям)

|

422 568

|

578 584

|

| 1.3.

|

От оказания услуг по финансовой аренде (лизингу)

|

0

|

0

|

| 1.4.

|

От вложений в ценные бумаги

|

98 823

|

73 817

|

| 2.

|

Процентные расходы, всего, в том числе:

|

284 866

|

230 538

|

| 2.1.

|

По привлеченным средствам кредитных организаций

|

18

|

49

|

| 2.2.

|

По привлеченным средствам клиентов (некредитных организаций)

|

281 454

|

226 307

|

| 2.3.

|

По выпущенным долговым обязательствам

|

3 394

|

4 182

|

| 3.

|

Чистые процентные доходы (отрицательная процентная маржа)

|

606 109

|

514 217

|

| 4.

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также средствам, размещенным на корреспондентских счетах, всего, в том числе:

|

-316 611

|

-248 732

|

| 4.1.

|

Изменение резерва на возможные потери по начисленным процентным доходам

|

-52 062

|

-11 804

|

| 5.

|

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери

|

289 498

|

265 489

|

| 6.

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток

|

219

|

280

|

| 7.

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи

|

4 882

|

6 086

|

| 8.

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения

|

0

|

0

|

| 9.

|

Чистые доходы от операций с иностранной валютой

|

153 953

|

200 184

|

| 10.

|

Чистые доходы от переоценки иностранной валюты

|

2 185

|

2 172

|

| 11.

|

Доходы от участия в капитале других юридических лиц

|

32

|

533

|

| 12.

|

Комиссионные доходы

|

304 352

|

309 432

|

| 13.

|

Комиссионные расходы

|

54 725

|

47 942

|

| 14.

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи

|

-686

|

0

|

| 15.

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения

|

0

|

0

|

| 16.

|

Изменение резерва по прочим потерям

|

-16 720

|

14 519

|

| 17.

|

Прочие операционные доходы

|

21 833

|

15 328

|

| 18.

|

Чистые доходы (расходы)

|

704 796

|

766 077

|

| 19.

|

Операционные расходы

|

374 169

|

422 946

|

| 20.

|

Прибыль (убыток) до налогообложения

|

330 627

|

343 131

|

| 21.

|

Начисленные (уплаченные) налоги

|

109 971

|

97 143

|

| 22.

|

Прибыль (убыток) после налогооблажения

|

220 656

|

245 988

|

| 23.

|

Выплаты из прибыли после налогообложения, всего, в том числе:

|

0

|

0

|

| 23.1.

|

Распределение между акционерами (участниками) в виде дивидендов

|

0

|

0

|

| 23.2.

|

Отчисления на формирование и пополнение резервного фонда

|

0

|

0

|

| 24.

|

Неиспользованная прибыль (убыток) за отчетный период

|

220 656

|

245 988

|

ПРИЛОЖЕНИЕ 6

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

(публикуемая форма)

за 2010 год

|

Наименование кредитной организации Открытое акционерное общество Коми региональный банк “Ухтабанк”(ОАО Комирегионбанк “Ухтабанк”)

Почтовый адрес 169300, Республика Коми, г.Ухта, ул.Октябрьская, д.14

| Код формы по ОКУД 0409807

Годовая

тыс.руб.

|

| N

п/п

|

Наименование статьи

|

Данные

на отчетный

период

|

Данные за

соответствующий

период прошлого

года

|

| 1

|

2

|

3

|

4

|

| 1.

|

Процентные доходы, всего, в том числе:

|

574 037

|

890 975

|

| 1.1.

|

От размещения средств в кредитных организациях

|

167 871

|

369 584

|

| 1.2.

|

От ссуд, предоставленных клиентам, не являющимся кредитными организациями

|

203 113

|

422 568

|

| 1.3.

|

От оказания услуг по финансовой аренде (лизингу)

|

0

|

0

|

| 1.4.

|

От вложений в ценные бумаги

|

203 053

|

98 823

|

| 2.

|

Процентные расходы, всего, в том числе:

|

305 337

|

284 866

|

| 2.1.

|

По привлеченным средствам кредитных организаций

|

0

|

18

|

| 2.2.

|

По привлеченным средствам клиентов, не являющихся кредитными организациями

|

302 362

|

281 454

|

| 2.3.

|

По выпущенным долговым обязательствам

|

2 975

|

3 394

|

| 3.

|

Чистые процентные доходы (отрицательная процентная маржа)

|

268 700

|

606 109

|

| 4.

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе:

|

248 524

|

-316 611

|

| 4.1.

|

Изменение резерва на возможные потери по начисленным процентным доходам

|

9 158

|

-52 062

|

| 5.

|

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери

|

517 224

|

289 498

|

| 6.

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток

|

-416

|

219

|

| 7.

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи

|

80431

|

-4 882

|

| 8.

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения

|

0

|

0

|

| 9.

|

Чистые доходы от операций с иностранной валютой

|

20 729

|

153 953

|

| 10.

|

Чистые доходы от переоценки иностранной валюты

|

-2 996

|

2 185

|

| 11.

|

Доходы от участия в капитале других юридических лиц

|

11

|

32

|

| 12.

|

Комиссионные доходы

|

179 297

|

304 352

|

| 13.

|

Комиссионные расходы

|

44 299

|

54 752

|

| 14.

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи

|

0

|

-686

|

| 15.

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения

|

0

|

0

|

| 16.

|

Изменение резерва по прочим потерям

|

-29 200

|

-16 720

|

| 17.

|

Прочие операционные доходы

|

8 697

|

21 833

|

| 18.

|

Чистые доходы (расходы)

|

729 478

|

704 796

|

| 19.

|

Операционные расходы

|

327 632

|

374 169

|

| 20.

|

Прибыль (убыток) до налогообложения

|

401 855

|

330 627

|

| 21.

|

Начисленные (уплаченные) налоги

|

100 907

|

109 971

|

| 22.

|

Прибыль (убыток) после налогооблажения

|

300 948

|

220 656

|

| 23.

|

Выплаты из прибыли после налогообложения, всего, в том числе:

|

0

|

0

|

| 23.1.

|

Распределение между акционерами (участниками) в виде дивидендов

|

0

|

0

|

| 23.2.

|

Отчисления на формирование и пополнение резервного фонда

|

0

|

0

|

| 24.

|

Неиспользованная прибыль (убыток) за отчетный период

|

300 948

|

220 656

|

| И.о. Председателя Правления

|

Витович Е.А.

(Ф.И.О.)

|

_____________

(подпись)

|

Место

печати

|

| И.о. главного бухгалтера

|

Кустова Е.А.

(Ф.И.О.)

|

_____________

(подпись)

|

| Исполнитель

|

Колесникова Е.Н.

(Ф.И.О.)

|

| Телефон

|

(8216) 76 07 80

|

|

10 марта 2011 г.

|

|