ЦЕНТРОСОЮЗ

РФ

БЕЛГОРОДСКИЙ

УНИВЕРСИТЕТ

ПОТРЕБИТЕЛЬСКОЙ

КООПЕРАЦИИ

СТАВРОПОЛЬСКИЙ

КООПЕРАТИВНЫЙ

ИНСТИТУТ

КАФЕДРА «

ФИНАНСЫ И КРЕДИТ»

КУРСОВАЯ

РАБОТА

ПО

КУРСУ « ФИНАНСЫ

»

НА ТЕМУ:

«Планирование

финансово-экономической

деятельности

предприятия

«XXXXXX»

по производству

новой продукции»

Выполнил:

студент

Руководитель:

ст. преподаватель

Ставрополь

199X г.

ОгЛАВЛЕНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ПЛАНИРОВАНИЯ

ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЙ

В СОВРЕМЕННЫХ

УСЛОВИЯХ 4

1.1. Роль

планирования

финансово-экономической

деятельности

предприятий 4

1.2.

Бизнес-план,

как метод

осуществления

финансово-экономической

деятельности

предприятия 6

2. Разработка

бизнес-плана

по производству

новой прОдукции

ООО «ГЕРМЕС» 10

2.1. Описание

проекта (РЕЗЮМЕ) 10

2.2 Общая

характеристика

предприятия

и продукции 11

Анализ

рынка и основных

конкурентов 15

2.4 План

производства 17

2.5 План

маркетинговой

деятельности 37

2.6

Организационный

план 43

2.7 План

по рискам 45

Финансовый

план 46

Таблица

2.18 49

Таблица

2.22 56

Финансово-экономические

результаты

деятельности

ООО « Гермес» 59

ЗАКЛЮЧЕНИЕ 61

СПИСОК

ИСПОЛЬЗУЕМОЙ

ЛИТЕРАТУРЫ 68

ВВЕДЕНИЕ

Несмотря

на все трудности

и проблемы, в

сфере частного

предпринимательства

в России заняты

уже миллионы

людей. Однако

бизнес - этот

совершенно

особая манера

жизни, предполагающая

готовность

предпринимать

самостоятельные

решения и рисковать.

Решив заняться

бизнесом,

предприниматель

должен тщательно

спланировать

его организацию.

Речь идет о

бизнес-планах,

с которыми во

всем мире принято

начинать любое

коммерческой

предприятие.

В условиях

рынка подобные

планы необходимы

всем: банкирам

и потребителям-инвесторам,

сотрудникам

фирм, желающим

оценить свои

перспективы

и задачи, и, прежде

всего, самому

предпринимателю,

который должен

тщательно

проанализировать

свои идей, проверить

их реалистичность.

Собственно

говоря, без

бизнес-плана,

вообще нельзя

браться за

коммерческую

деятельность,

т.к. возможность

неудачи будет

слишком велика.

Каждая фирма,

начиная свою

деятельность,

обязана четко

представлять

потребность

в перспективе

в финансовых,

материальных,

трудовых и

интеллектуальных

ресурсах, источники

их получения,

а также уметь

точно рассчитывать

эффективность

использования

имеющихся

средств в процессе

работы фирмы.

В рыночной

экономике

предприниматели

не могут добиться

стабильного

успеха, если

не будут четко

и эффективно

планировать

свою деятельность,

постоянно

собирать и

аккумулировать

информацию,

как о состоянии

целевых рынков,

положения на

них конкурентов,

так и о собственных

перспективах

и возможностях.

При всем

многообразии

форм предпринимательства

существуют

ключевые положения,

применимые

практически

во всем областях

коммерческой

деятельности

и для различных

фирм, необходимые

для того, чтобы

своевременно

подготовится,

обойти потенциальные

трудности и

опасности.

В связи с этим

тема является

актуальной.

Цель данной

курсовой работы

– разработка

экономического

обоснования

целесообразности

получения

долгосрочного

кредита на

производство

керамической

плитки ООО «

Гермес».

Задача работы

– ближе познакомиться

с методикой

подготовки

и расчета

бизнес-плана

по налаживанию

производства

новой продукции

на примере ООО

«Гермес».

1. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ПЛАНИРОВАНИЯ

ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЙ

В СОВРЕМЕННЫХ

УСЛОВИЯХ

1.1. Роль

планирования

финансово-экономической

деятельности

предприятий

В настоящее

время в России

бурно протекает

процесс формирования

и совершенствования

работы действующих

предприятий

различных форм

собственности.

Планирование

является важнейшей

частью предпринимательской

деятельности.

Понятие

«планирование

деятельности

фирмы» имеет

два смысла.

Первый –

общеэкономический,

с точки зрения

общей теории

предприятия,

ее природы.

Второй –

контрольно-управленческий.

Здесь планирование

– одна из функций

менеджмента,

умение предвидеть

будущее предприятия

и использовать

это предвидение.

Обе стороны

планирования

тесно связаны

между собой.

Возможность

планирования,

как конкретного

вида деятельности,

вытекает из

природы фирмы,

напрямую определяется

общими условиями

хозяйствования.

Как показала

практика, применение

планирования

создает важные

преимущества:

делает возможной

подготовку

к использованию

будущих благоприятных

условий;

проясняет

возникающие

проблемы;

стимулирует

менеджеров

к реализации

своих решений

в дальнейшей

работе;

улучшает

координацию

действий в

организации;

создает

предпосылки

для повышения

образовательной

подготовки

менеджеров;

увеличивает

возможности

в обеспечении

фирмы необходимой

информацией;

способствует

более рациональному

распределению

ресурсов;

улучшает

контроль в

организации.

Можно было

бы предположить,

что планирование

ведет к достижению

фирмой экономического

успеха, который

может быть

выражен в высоких

величинах

оборота, прибыли,

роста и других

впечатляющих

финансовых

показателях.

Некоторые

специалисты

по планированию

пытаются найти

конкретные

примеры, которые

могли бы подтвердить

такую зависимость.

Однако дальше

отдельных

предположений

дело обычно

не идет. Напротив,

как показывает

опыт, быстрый

рост и большой

успех фирмы

очень часто

не связаны с

формальным

планированием,

а скорее являются

следствием

предпринимательского

таланта, энергичного

и решительного

руководства

фирмой. Более

того, многие

предприятия,

в том числе и

российские,

начинают применять

планирование

в тот период

своего развития,

когда уже прошел

этап бурного

роста, когда

проявляются

проблемы в

закреплении

достигнутого

успеха, обеспечении

стабильности.

Для российских

предприятий

можно очертить

две сферы,

нуждающиеся

в применении

планирования:

Вновь созданные

частные фирмы.

Бурный процесс

накопления

капитала привел

к увеличению

и осложнению

деятельности

многих из этих

фирм, а также

к возникновению

других факторов,

создающих

потребность

в формах планирования,

адекватных

современному

рыночному

хозяйству.

Главная проблема,

связанная с

применением

планирования

в этой сфере,

- недоверие к

формальному

планированию,

основанное

на мнении, что

бизнес

это умение

«крутиться»,

правильно

ориентироваться

в текущей

обстановке,

а отсюда недостаточное

внимание даже

к не очень

отдаленному

будущему. Тем

не менее, многие

из крупных

фирм начали

создавать

подразделения

планирования,

или, по крайней

мере, ввели

должность

финансиста-плановика.

Государственные

и бывшие государственные,

ныне приватизированные

предприятия.

Для них функция

планирования

является

традиционной.

Однако их опыт

планирования

относится в

основном к

периоду централизованной

экономики.

Отсюда планирование

на этих предприятиях

носило вторичный

характер, отражало

плановую

деятельность

на центральном

и отраслевом

уровнях, и,

следовательно,

не предполагало

серьезного

умения анализировать

и предвидеть

собственные

цели развития.

Поэтому, как

организациям

первого типа,

так и государственным

и приватизированным

предприятиям

необходимо

заново осваивать

опыт внутрифирменного

планирования.

Современный

рынок предъявляет

серьезные

требования

к предприятию.

Сложность и

высокая подвижность

происходящих

на нем процессов

создают новые

предпосылки

для более серьезного

применения

планирования.

Основными

факторами

возрастающей

роли планирования

в современных

условиях являются:

увеличение

размеров фирмы

и усложнение

форм ее деятельности;

высокая

нестабильность

внешних условий

и факторов;

новый стиль

руководства

персоналом;

усиление

центробежных

сил в экономической

организации;

Возможности

планирования

в экономической

организации

предприятия

ограничены

рядом объективных

и субъективных

причин. Наиболее

важными из них

являются:

неопределенность

внешней (рыночной)

среды;

возможность

слияния или

поглощения

другой фирмой;

возможность

монопольного

установления

цены реализации

продукции;

контрактные

отношения;

Но в качестве

выхода из такого

положения можно

предложить

развитие и

более тесное

активное

взаимодействие

менеджеров

и плановиков,

как в процессе

плановой

деятельности,

так и в обсуждении

общих вопросов

работы фирмы.

1.2. Бизнес-план,

как метод

осуществления

финансово-экономической

деятельности

предприятия

Планирование,

бесспорно,

необходимый

элемент эффективной

деятельности

фирмы на рынке.

Существует

несколько

подходов к

разработке

бизнес-плана.

Между ними

очень много

общего, однако

отдельные

различия все-таки

существуют.

возможен, в

частности,

вариант, характеризуемый

схемой (рис.

1):

КОРРЕКТИВЫ

КОРРЕКТИВЫ

Сильные

и

Сильные

и

слабые

слабые

стороны

проекта

Личные

Анализ Главная

Стратегии

Планы,

Личные

Анализ Главная

Стратегии

Планы,

Цели

ситуациицель

и тактика

задачи и

бизнеса

подзадачи

бизнеса

подзадачи

Имеющиеся

производственно-

Необходимые

производственно-

финансовые

ресурсы

финансовые

ресурсы:

трудовые

ресурсы;

финансы;

сырье

и материалы.

ис.1. Схема

разработки

бизнес-плана.

На первое

место в данном

случае ставится

определение

личных целей

бизнесмена.

После оценки

ситуации как

вне, так и внутри

компании определяется

главная цель.

Затем можно

перейти к разработке

стратегии,

которая представляет

собой процесс

конкретизации

главной цели,

разбивку ее

на задачи и

подзадачи. На

каждом этапе

реализации

выбранной

стратегии

целесообразно

вносить в план

определенные

коррективы,

которые диктует

реальный ход

событий. Таким

образом вырабатывается

оперативный

план. На основе

долгосрочных

тенденций и

оперативного

плана разрабатывается

долгосрочный

план.

Замысел плана

всегда нуждается

в тщательном

обосновании

и проверке на

осуществимость.

С этой целью

его разворачивают

в систему частных

стратегий:

товарно-рыночную,

НИОКР, систему

развития потенциала

и финансовую

систему, которая

реализуется

на втором этапе

планирования.

Стратегия НИОКР

является ведущей.

Она выявляет

и формирует

комплекс разработок,

наиболее актуальных

для потребителя

и соответствующих

научно-техническому

потенциалу

предприятия.

По итогам

разработки

различных

вариантов

стратегии

уточняются

как ожидаемые

размеры прибыли,

так и потребности

в капитальных

вложениях. Эта

информация

поступает на

вход финансовой

стратегии,

предназначенной

для окончательного

балансирования

финансовых

потребностей

и определения

размеров и форм

привлечения

заемных средств.

На третьем

этапе формирования

стратегического

плана результатные

данные по каналам

обратной связи

поступают на

вход замысла

плана с целью

его корректировки.

Окончательный

вариант плана

вместе с результатами

анализа внешней

среды, а также

возможностей

фирм оформляются

в виде глобальной

стратегии

развития.

В целом можно

сделать вывод,

что перечисленные

методики планирования

весьма сходны

и в основном

дополняют друг

друга, рассматривают

бизнес-планирование

с разных сторон

и выделяет

различные этапы

планирования

в качестве

основных.

Особую роль

в формировании

бизнес-плана

играют планы

маркетинга.

Раздел, посвященный

маркетингу,

является одной

из важнейших

частей бизнес-плана,

поскольку в

нем непосредственно

говорится о

характере

намечаемого

бизнеса и способах

реализации

проекта, благодаря

которым можно

рассчитывать

на успех предприятия.

Иными словами,

цель этого

раздела – разъяснить

как предполагаемый

бизнес намеревается

воздействовать

на рынок и

реагировать

на складывающуюся

на нем обстановку,

чтобы обеспечить

сбыт товара

или услуг.

Предприниматель

должен представить

здесь свой

бизнес как

привлекательную

возможность

для инвестиций,

как кредитный

риск с заманчивыми

перспективами.

Маркетинг-план

может быть

сформирован

по-разному в

зависимости

от вида бизнеса

и сложности

рынка.

Планы

маркетинга

обязательно

включают в себя

описание общей

стратегии

маркетинга,

политики

ценообразования,

тактики рекламы

продукции, ее

реализации

и послепродажного

обслуживания,

а также прогнозы

объемов продаж.

При изложении

тактики реализации

продукции,

целесообразно

указать методы

реализации

( собственная

торговая сеть,

торговые

представители,

посредники),

которые фирма

могла бы использовать

в ближайшее

время и в долгосрочной

перспективе,

а также, любые

специальные

требования

для реализации

продукции. В

бизнес-плане

должно быть

указано, как

будет проводиться

реализация,

включая методы,

транспортировку,

страхование,

кредитование,

таможенные

сборы и др.

В разделе

«Реклама»

составитель

бизнес-плана

должен указать,

каким образом

компания собирается

привлекать

внимание покупателей

к выпускаемой

продукции.

Немалое место

в бизнес-плане

отводится

производственному

планированию.

Нужно, прежде

всего, уделить

должное внимание

анализу продукции

или услуг,

характерных

для данного

бизнеса, поскольку

вне зависимости

от стратегических

соображений

бизнес не будет

успешным, если

не обеспечить

привлекательность

для рынка его

товаров и услуг.

Одна из задач

этой части

плана

характеристика

в сжатой форме

основных параметров

товаров и услуг,

предлагаемых

данной фирмой.

Важно, чтобы

их привлекательные

черты были

освещены в

простой и ясной

форме (использование

и привлекательность

товаров и услуг,

их разработка

и развитие).

Иногда бывает

полезно представить

список экспертов

или потребителей,

которые знакомы

с упомянутым

товаром или

услугами и

могут дать о

них благоприятный

отзыв. Такие

сведения могут

быть представлены

в форме письма

или отчета и

включены в виде

приложения.

Основной

целью производственного

плана является

предоставление

информации

по обеспеченности

с производственной

стороны выпуска

продукции и

разработка

мер по поддержанию

и развитию

производства.

В этот раздел

необходимо

включить такие

сведения, как

местоположение

предприятия,

виды требуемых

производственных

мощностей,

необходимые

производственные

помещения,

потребность

в основных

производственных

фондах и рабочей

силе.

В финансовом

плане рассматриваются

вопросы финансового

обеспечения

деятельности

фирмы и наиболее

эффективного

использования

имеющихся

денежных средств

на основе анализа

текущей финансовой

информации

и прогноза

объемов реализации

продукции на

рынках в последующие

периоды. Цель

финансового

плана – сформулировать

и представить

всеобъемлющую

систему формулировок

и проектировок,

отражающих

финансовые

результаты

деятельности

компании. Этот

раздел является

наиболее важным

для инвестора,

т.к. именно из

него он узнает,

на какую прибыль

он может рассчитывать.

В финансовый

план обязательно

включается

оперативный

план, отчет о

доходах, отчет

о денежных

потоках и балансовый

отчет.

Кратко

охарактеризуем

их. Оперативный

план (отчет)

отражает результаты

взаимодействия

фирмы и ее целевых

рынков по каждому

товару и рынку

за определенный

период. На фирме

этот документ

разрабатывается

службой маркетинга.

Совокупность

показателей,

предоставленная

в оперативном

плане, позволяет

продемонстрировать

руководству

компании, какая

доля рынка

занята фирмой

по каждому

товару и какую

предполагается

завоевать в

перспективе.

Показатели

определяются

по каждому виду

товара или

услуги, что

позволяет

сравнивать

их между собой

по экономической

эффективности.

Такой прогноз

обычно составляется

на три года

вперед, причем

данные для

первого и второго

года следует

приводить

поквартально,

т.к. для начального

периода времени

точно известны

будущие покупатели

продукции. На

каждый отчетный

период рассматриваемая

совокупность

показателей

рассчитывается

на основе

специального

рыночного

исследования.

Это важно для

последующего

планирования

закупок оборудования,

затрат на рекламу

и наем работников.

Таким образом,

рассмотрев

цели и сущность

планирования,

а также различные

аспекты практики

составления

бизнес-планов,

можно сделать

заключение,

что бизнес-план

является неотъемлемой

частью внутрифирменного

планирования,

одним из важнейших

документов,

разрабатываемых

на предприятии.

2. Разработка

бизнес-плана

по производству

новой прОдукции

ООО «ГЕРМЕС»

2.1. Описание

проекта (РЕЗЮМЕ)

Предприятие

“Гермес” представляет

собой общество

с ограниченной

ответственностью.

Вид деятельности

– производство.

Наименование

продукции :

плитка керамическая

для каминов,

которая отличается

высоким качеством,

долговечностью,

надежностью

в эксплуатации,

она производится

из экологически

чистого сырья.

имеется патент

№ 13341 и сертификат

качества.

Руководство

фирмы своей

деятельностью

ориентируется

на изучение

потребности

и запросов

потребителей

и в качестве

одной из главных

задач считает

повышение

качества производимой

продукции.

Целью предприятия

является

удовлетворение

потребности

строительных

фирм и населения

в изразцовых

материалах

для отделки

и облицовки

каминов, саун,

ванных комнат,

бассейнов,

фонтанов.

В настоящее

время заключены

договоры с 9

юридическими

лицами на реализацию

плитки керамической

для каминов,

а также с магазином

“Народно-художественные

промыслы” на

реализацию

плитки для

продажи по

образцам, что

обеспечит ее

100 % реализацию.

В перспективе

предполагается

расширить

ассортимент

продукции

изготавливать

декоративное

керамическое

полотно и фонтаны

офисные.

Реализация

настоящего

бизнес-плана

предполагает

расширение

производства

с использованием

долгосрочного

кредита на

приобретение

основных фондов

сроком на 3 года

с полным погашением

в конце 2000 года.

Производственный

процесс ООО

“ Гермес” является

“ноу-хау”

предприятия.

В результате

применения

современного

оборудования

и технологического

процесса вредных

выбросов в

атмосферу, в

воду в виде

промышленных

стоков не

производится.

Особенностью

производственного

процесса ООО

“Гермес” является

то, что потребитель

сам (или с помощью

специалиста–дизайнера)

определяет

внешний вид

продукции в

соответствии

со своими вкусами

и запросами,

поэтому на рыке

потребителя

с высоким уровнем

дохода предприятие

не будет иметь

проблем с

конкурентами,

по крайней

мере, в ближайшее

время.

Первый этап

развития предприятия

потребует время

равное приблизительно

одному году,

по истечении

которого процесс

становления

предприятия

закончится.

К этому времени

оно завоюет

определенную

репутацию и

приобретет

имидж надежного

делового партнера,

четко выполняющего

взятые на себя

обязательства,

как среди

взаимодействующих

предприятий,

так и потенциальных

клиентов за

счет повышенного

внимания к их

нуждам и потребностям.

Уверенность

руководства

в успешном

развитии дел

базируется

на том, что

предполагаемый

уровень спроса

на продукцию

в первый год

существования

превышает

возможности

предприятия

и имеет устойчивую

тенденцию к

повышению,

подкреплен

платежеспособностью,

что создает

надежную перспективу

функционирования

на будущее.

2.2 Общая

характеристика

предприятия

и продукции

Предприятие

“Гермес” представляет

собой общество

с ограниченной

ответственностью

и ведет свою

деятельность

на основе

Гражданского

кодекса РФ,

принятого

Госдумой РФ

от 21.10.94 г. и одобренного

Советом Федерации.

Общество является

юридическим

лицом и действует

на основе Устава,

имеет собственное

имущество,

самостоятельный

баланс и расчетный

счет. Предприятие

зарегистрировано

администрацией

Октябрьского

района г. Ставрополя

по юридическому

адресу : 355008, г.

Ставрополь,

ул. Заводская,

д. 117. Номер регистрационного

удостоверения

– 1389. ООО “ Гермес”

имеет расчетный

счет в ставропольском

банке Сберегательного

банка РФ №

40703510204800142009

ООО “ Гермес”

создано частным

индивидуальным

предприятием

на основе частной

собственности.

Размер уставного

капитала – 25

000 рублей.

Руководство

деятельности

предприятия

ведет Генеральный

директор Попов

И.П. , 1947 г. рождения,

окончил в 1972 году

Ставропольский

политехнический

институт,

инженер-технолог,

с 1973 г. по 1981 г. – инженер

производственного

объединения

№ 1, с 1981 по 1997 г. – главный

инженер этого

объединения.

Он самостоятельно

решает вопросы

деятельности

предприятия,

действует от

его имени, имеет

право первой

подписи, распоряжается

имуществом

предприятия,

осуществляет

прием и увольнение

работников.

Главный

бухгалтер-

Беляева О.И. -

ведет деятельность

по составлению

документальных

отчетов предприятия,

имеет право

второй подписи.

Беляева О. И.,

1970 г. рождения,

окончила в 1992

году. Белгородский

университет

потребительской

кооперации,

бухгалтер-экономист.

С 1992 г. по 1994 г. бухгалтер

производственного

объединения

№ 2, с 1994 – 1997 гг. – главный

бухгалтер этого

объединения.

Основной

вид предполагаемой

деятельности

– производство

керамической

плитки.

Анализ сильных

и слабых сторон

предприятия

представлен

в форме

таблицы

2.1.

Таблица

2.1

Анализ

сильных и слабых

сторон конкурентов

и собственного

предприятия

Примечание:

«С» – собственное

предприятие,

«К» – основной

конкурент.

|

Факторы,

характеризующие

предприятие

|

Преимущества |

Недостатки |

Оценка |

|

Менеджмент

предприятия

Предпринимательская

культура и

философия;

Цели

и формулируемые

стратегии;

Система

мотивации

сотрудников

|

к

|

с

|

к

к

|

|

Производство

|

|

с

|

к

к

с

к

с

|

|

Научные

исследования

и

Развитие

|

с

с

|

к

|

к

с

к

|

|

Маркетинг

|

с

с

с

|

к

|

к

к

|

|

Кадры

|

|

|

к

с

к

с

к

с

|

|

Финансы

|

к

к

к

|

|

с

с

с

|

Исходя и

данных таблицы

2.1., можно сделать

следующие

выводы:

Основными

недостатками

собственного

предприятия

являются: недостаток

опыта в части

формулирования

стратегии

фирмы, гибкости

производственных

линий, в отличие

от конкурентов,

где наиболее

слабыми местами

выступает

внедрение в

производственный

процесс новых

информационных

технологий,

разработки

фазы “жизненного

цикла” у важнейших

продуктов;

достоинствами

предприятия

“ Гермес” выступает

активное внедрение

достижений

НТП в производство;

по другим

параметрам,

таким как

организация

производства,

подбор кадров,

финансовому

состоянию

наблюдается

паритетное

соотношение

достоинств

и недостатков

ООО “ Гермес”

и основных

конкурентов.

ООО “ Гермес”

занимается

производством

плитки керамической

для каминов.

Основная область

применения

– благоустройство

жилых домов

и служебных

помещений.

Плитка отличается

высоким качеством,

долговечностью,

надежностью

в эксплуатации,

производится

и экологически

чистого сырья.

Художники

предприятия

предлагают

несколько

вариантов

рисунков плитки.

Имеется патент

№ 13341 и сертификат

качества на

плитку керамическую.

В перспективе

предполагается

расширить

ассортимент

продукции :

изготавливать

декоративное

керамическое

полотно и фонтаны

офисные. Анализ

сильных и слабых

сторон товара

представлен

в Табл. 2.2.

Сильными

сторонами нашей

продукции

выступает

высокое качество

продукции, ее

долговечность

и экологическая

чистота, а также

конкурентоспособность

по качеству,

цене, стимулированию

спроса и месту

расположения.

Менеджерами

компании разработаны

методы эффективной

доставки продукции

до потребителей.

Разрабатывается

производственная

идея по адекватной

защите торговой

и фабричной

марки. К недостаткам

продукции можно

отнести недостаточно

изученный спрос

на плитку, а

также недоработанность

ассортимента,

хотя эти причины

устранятся

при увеличении

время нахождения

компании на

рынке.

Большое

значение уделяется

и анализу рынка

и основных

конкурентов.

Таблица 2.2.

Анализ

сильных и слабых

сторон товара

Примечание:

«С» – собственное

предприятие,

«К» – основной

конкурент.

| № |

Постановка

вопроса при

изучении сильных

и слабых сторон

товара |

Сильные

стороны |

Слабые

стороны |

| 1 |

2 |

3 |

4 |

| 1. |

Можете

ли Вы определить

тот сегмент

рынка на который

ориентирована

ваша продукция? |

ДА

К С

|

|

| 2. |

Изучены

ли вами запросы

ваших клиентов? |

ДА

К С

|

|

| 3. |

Какие

преимущества

предоставляет

ваша продукция

клиентам?

|

С

|

К

|

| 4. |

Можете

ли вы эффективно

довести свою

продукцию до

тех потребителей,

на которых

она рассчитана.

|

ДА

С

|

К

|

| 5. |

Может

ли ваша продукция

успешно конкурировать

с продукцией

других производителей

в отношении:

|

ДА

С

С К

С

С

|

К

К

К

|

| 6. |

Понимаете

ли вы на какой

стадии «жизненного

цикла» находится

ваша продукция? |

ДА

С К

|

|

| 7. |

Есть

ли у вас идеи

относительно

новых видов

продукции? |

ДА

С

|

К

|

| 8. |

Облаете

ли вы сбалансированным

ассортиментом

с точки зрения

разнообразия

и степеней

морального

старения?

|

|

С К

|

| 9. |

Проводите

ли вы модификацию

продукции в

соответствии

с запросами

клиентов?

|

ДА

С К

|

|

| 10. |

Проводите

ли вы политику

создания новинок? |

ДА

С К

|

|

| 11. |

Возможно

ли копирование

вашей продукции. |

|

ДА

С К

|

| 12. |

Имеют

ли ваши производственные

идеи адекватную

защиту торговой

и фабричной

марки.

|

ДА

С

|

К

|

| 13. |

Отслеживаете

ли вы жалобы

покупателей |

ДА

С К

|

|

| 14. |

Уменьшается

ли количество

жалоб и нареканий

со стороны

покупателей |

ДА

С

|

К

|

Анализ

рынка и основных

конкурентов

Анализ

будущего рынка

сбыта – это

один из важнейших

этапов подготовки

бизнес-планов,

и на такую работу

нельзя жалеть

ни средств, ни

сил, ни времени.

Опыт показывает,

что неудача

большинства

провалившихся

со временем

коммерческих

проектов, была

связана именно

со слабым изучением

рынка и переоценкой

его емкости.

Самыми первыми

сведениями,

которые могут

потребоваться,

является информация

о:

Нет ничего

ошибочней, чем

полагать, что

достоинства

вашего товара

столь очевидны,

что его захотят

купить все

предприятия

той или иной

отрасли.

Анализ необходимо

начать с оценки

потенциальной

емкости рынка,

т.е. общей стоимости

товаров, которые

покупатели

определенного

региона могут

купить за

определенный

период времени.

Она зависит

от многих факторов:

социальных,

национально-культурных,

климатических

а главное –

экономических,

в том числе от

уровня доходов

( или заработков

потенциальных

покупателей),

структуры их

расходов ( в

том числе ссуд,

сбережений

или инвестиций),

темпов инфляции,

наличия ранее

купленных

товаров аналогичного

назначения

и т.д.

Конечно, сам

набор учитываемых

факторов зависит

от характера

самого проекта.

Вторым этапом

является оценка

потенциальной

суммы продаж,

т.е. той доли

рынка, которую

мы надеемся

захватить, и

соответственно

той максимальной

суммы реализации,

на которую мы

можем рассчитывать

на наших возможностях.

Третий этап

– прогноз объемов

продаж. На этом

этапе оценивается

реальность

продажи определенного

количества

товаров.

При анализе

рынка и основных

конкурентов

определяются

размеры (емкость)

рынка, степень

насыщенности

рынка, тенденции

изменения этих

параметров

на ближайшую

перспективу,

выявляются

наиболее

перспективные

рынки сбыта

и обосновываются

причины предпочтения,

производится

анализ и оценка

основных конкурентов.

Показатели

оценки рынков

сбыта ООО “

Гермес” сгруппированы

в табл. 2.3.

Рынок сбыта

ООО “ Гермес”

ограничен

населенными

пунктами,

находящимися

в радиусе 100 км.

В пределах этой

зоны находится

г. Ставрополь,

г. Михайловск,

ряд сел и поселков.

Наиболее высокий

уровень спроса

на керамическую

плитку наблюдается

в г. Ставрополе

и г. Михайловске,

что подтверждается

размером емкости

рынка 25 % и 10 % соответственно.

В населенных

пунктах, удаленных

за 100 км. уровень

спроса – средний

при высоком

уровне конкуренции.

В г. Ставрополе,

г. Михайловске

и близлежащих

населенных

пунктах уровень

конкуренции

– средний.

Таблица

2.3

Оценка

рынков сбыта

|

№

п/п

|

Показатели |

Близлежащий

город или

населенный

пункт местонахождения

предприятия |

Населенные

пункты в радиусе

100 км. |

Рынки,

удаленные

за

100

км

|

| 1. |

Уровень

спроса |

высокий |

Высокий |

средний |

| 2. |

Степень

удовлетворения

спроса |

низкая |

средняя |

средняя |

| 3. |

Уровень

конкуренции |

средний |

Средний |

высокий |

| 4. |

Доля

потребителей,

готовых купить

продукцию |

25

%

|

10

%

|

3

%

|

Анализ и

оценка конкурентов

производится

на основании

данных табл.

2.4

Таблица

2.4

Анализ

и оценка конкурентов

|

№

п/п

|

Характеристика

конкурирующей

продукции |

Основные

конкуренты |

|

|

1-ый |

2-ой |

| 1. |

Объем

продаж ( в нат.

показателях) |

40000,0 |

50000,0 |

| 2. |

Занимаемая

доля рынка,

% |

30,8 |

38,5 |

| 3. |

Уровень

цены, руб. |

28,4 |

25,5 |

| 4. |

Финансовое

положение

(рентабельность),

% |

19,0 |

21,0 |

| 5. |

Уровень

технологии |

средний |

средний |

| 6. |

Качество

продукции |

низкое |

высокое |

| 7. |

Расходы

на рекламу |

осуществляются |

осуществл. |

| 8. |

Привлекательность

внешнего вида |

станд.

упаковка |

отсутствует |

| 9. |

Время

деятельности

предприятия,

лет |

1 |

10 |

Исходя из

представленных

данных таблицы

основным конкурентом

ООО “ Гермес”

является второй

конкурент, т.к.

он занимает

большую долю

на рынке 38,5 % против

30,8 % - первого

конкурента.

У второго конкурента

продукция более

конкурентоспособна

по цене. Цена

продукции

второго конкурента

составила 25,5

руб., что на 10,5 %

ниже, чем у первого.

При этом рентабельность

второго конкурента

выше первого

на 3 %. Одним из

факторов,

определяющих

основного

конкурента

является время

деятельности

его на рынке.

С этой точки

зрения предпочтение

отдается также

второму конкуренту,

так как он на

рынке уже 10 лет

против 1 года

первого конкурента.

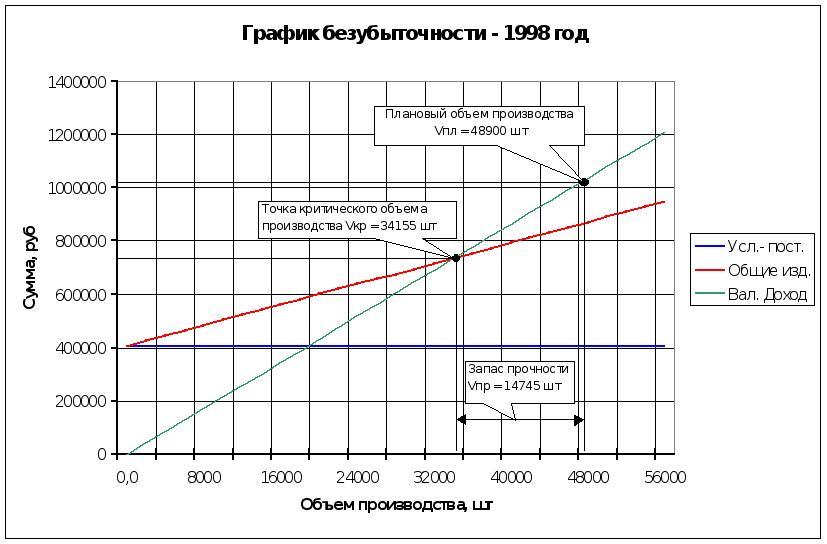

2.4 План

производства

Немалое

место в бизнес-плане

уделяется

производственному

планированию.

Нужно, прежде

всего, уделить

должное внимание

анализу продукции

или услуг,

характерных

для данного

бизнеса, поскольку

вне зависимости

от стратегических

соображений

бизнес не будет

успешным, если

не обеспечить

привлекательность

для рынка его

товаров и услуг.

Основной

целью производственного

плана является

предоставление

информации

по обеспеченности

с производственной

стороны выпуска

продукции и

разработка

мер по поддержанию

и развитию

производства.

Производственный

план призван

ответить на

вопрос, как

фирма намерена

создавать свою

продукцию или

услуги, охарактеризовать

ее производственную

деятельность.

Необходимо

избегать избытка

технических

подробностей,

которые могут

затруднить

изучение плана.

Бизнес-план

составляется

до того, как

разработан

полный ассортимент

продукции и

услуг. Но даже

после того, как

изделия уже

предлагаются

рынку, фирме

часто необходимо

продолжать

данную работу,

чтобы сохранить

позиции в

конкурентной

борьбе.

Таким образом

производственный

план призван

доказать

эффективность

и надежность

организуемого

производства.

(Табл. 2.5.)

Таблица 2.5.

Производственная

программа ООО

« Гермес»

|

№

п/п

|

Наименование

показателей

|

Г О Д Ы

|

|

|

1998 г. |

1999 г. |

2000 г. |

|

|

Коэфф.

роста объемов

выпуска продукции |

Объем

выпуска с учетом

коэфф.

Роста,

нат. ед.

|

Коэфф.

роста объемов

выпуска продукции |

Объем

выпуска с учетом

коэфф.

роста,

нат. ед.

|

Коэфф.

роста объемов

выпуска продукции |

Объем

выпуска с учетом

коэфф

роста,

нат. ед.

|

| 1. |

Продукция

1

|

1,0 |

48 900,0 |

1,05 |

51 345,0 |

1,1 |

53 790,0 |

| 2. |

В

том числе: доля

реализации

продукции 1

в соотвествии

с договорами

купли-продажи |

1,0 |

48 900,0 |

1,05 |

51 345,0 |

1,1 |

53 790,0 |

|

Итого:

|

1,0

|

48

900,0

|

1,05

|

51

345,0

|

1,1

|

53

790,0

|

Анализируя

производственную

программу

предприятия,

необходимо

отметить, что

на 1998 г. планируется

производство

48 900 шт. изделий,

на 1999 и 2000 гг. предполагается

увеличить

объем производства

на 5 % и 10 % соответственно,

что составит

51345 шт. и 53790 шт.

Процесс

производства

керамической

плитки состоит

их трех стадий:

подготовительной,

обрабатывающей,

заключительной.

(Рис. 2)

Для определения

жизненного

цикла продукции

(Табл. 2.6.) необходимо

рассчитать

массу необходимого

сырья (табл.

2.7), общую потребность

оборудования

по годам (Табл.2.8),

стоимость

основных

производственных

фондов (Табл.

2.9.).

Таблица

2.6.

Жизненный

цикл продукта

(Потребность

в основных

фондах)

|

Основные

Фонды

|

Г

о д ы

|

|

1998

г.

|

1999

г.

|

2000

г.

|

|

Действую-

щие,

руб.

|

Общая

потребность,

руб.

|

Прирост

Основных

фондов, руб

|

Общая

потребность,

руб.

|

Прирост

основных

фондов, руб

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1.

Здания. Сооружения

производственного

назначения |

арендовано |

арендовано |

- |

арендовано |

- |

| 2.

Рабочие машины

и оборудование |

235926,0 |

235926,0 |

- |

247886,0 |

11960,0 |

| 3.Транспорт-ные

средства |

8000,0 |

8000,0 |

- |

8000,0 |

- |

| 4.

Прочие |

- |

- |

- |

- |

- |

|

Итого:

|

243926,0 |

243926,0 |

- |

255656,0 |

11730,0 |

Таблица

2.7.

Расчет

массы исходного

сырья

Наименование

Продукции

|

Годы

|

Количество

штук

|

Вес

едини-

цы

|

Всего |

|

|

|

|

Чистый

вес,

кг

|

Масса

необходимого

сырья, |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Плитка

керамическая |

1998 |

48900,0 |

5,0 |

244500,0 |

342300,0 |

| Плитка

керамическая |

1999 |

51345,0 |

5,0 |

256725,0 |

359415,0 |

| Плитка

керамическая |

2000 |

53790,0 |

5,0 |

268950,0 |

376530,0 |

Таблица

2.8.

Расчет

общей потребности

оборудования

по годам

-

№

п/п

|

Виды и наименования

Оборудования

|

Необходимая

масса исходного

сырья ( М ) ,

кг.

|

Техно-

логи-

ческий

коэфф.

( Кт

)

|

Годо –

вой

фонд

эффект.

рабоч.

времени,

час.

(ГФРВ)

|

Произ-

води-

тельность,

кв.м

/

час

( Пт)

|

Количество

единиц

оборудования

(

К )

|

|

|

1998 г.

|

1999 г.

|

2000 г.

|

|

|

|

1998 г.

(гр.3

*

гр.6:гр7

: гр.8)

|

1999 г.

(гр.4

*

гр.6:гр7

: гр.8)

|

2000 г.

(гр.5

*

гр.6:гр7

: гр.8)

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| 1. |

Шаровая

мельница |

342300 |

359415 |

376530 |

1 |

3770 |

50 |

1,82 |

1,91 |

2,0 |

| 2. |

Сушильный

барабан |

342300 |

359415 |

376530 |

0,8 |

3770 |

40 |

1,82 |

1,91 |

2,0 |

| 3. |

Весовой

питатель |

342300 |

359415 |

376530 |

0,5 |

3770 |

23,5 |

1,93 |

2,03 |

2,13 |

| 4. |

Смеситель

СМК-125 |

342300 |

359415 |

376530 |

0,3 |

3770 |

17,5 |

1,56 |

1,63 |

1,71 |

| 5. |

Сушилка

НЦ-12 |

342300 |

359415 |

376530 |

0,1 |

3770 |

15 |

0,61 |

0,64 |

0,67 |

| 6. |

Центробежный

распылитель

глазури |

342300 |

359415 |

376530 |

0,3 |

3770 |

32 |

0,85 |

0,89 |

0,94 |

| 7. |

Штаммы

с пресс. формами,

ед |

342300 |

359415 |

376530 |

0,85 |

3770 |

10 |

7,72 |

8,1 |

8,49 |

| 8. |

Печь

муфельная

для обжига

и сушки |

342300 |

359415 |

376530 |

0,9 |

3770 |

22,5 |

3,63 |

3,81 |

4,0 |

М * Кт

К =

К =

ГФРВ * Пт

Таблица

2.9.

Стоимость

основных

производственных

фондов

|

№

п/п

|

Виды

и наименова-

ние

основных

фондов

|

Предприятие-производитель

|

1998

г.

|

1999

г.

|

2000

г.

|

|

|

|

Кол-во,

ед.

|

Цена,

руб.

|

Стоимость,

руб.

|

Кол-во,

ед.

|

Цена,

руб.

*

1.02

|

Стоимость,

руб.

|

Кол-во,

ед.

|

Цена,

Руб.

*

1.04

|

Стоимость,

руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

| 1. |

Строительно-монтажные

работы |

БМНУ |

-

|

-

|

62675 |

|

|

62675 |

|

|

62675 |

| 2. |

Печь

муфельная |

Прод.

маш. |

4 |

21000,0 |

84000,0 |

4 |

21000,0 |

84000,0 |

4 |

21000,0 |

84000,0 |

| 3. |

Шаровая

мельница |

Прод.

маш. |

2 |

3000,0 |

6000,0 |

2 |

3000,0 |

6000,0 |

2 |

3000,0 |

6000,0 |

| 4. |

Сушильный

барабан |

Прод.

маш. |

2 |

2000,0 |

4000,0 |

2 |

2000,0 |

4000,0 |

2 |

2000,0 |

4000,0 |

| 5. |

Весовой

питатель |

Прод.

маш. |

2 |

6500,0 |

13000,0 |

3 |

6630,0 |

19630,0 |

3 |

6760,0 |

19630,0 |

| 6. |

Смеситель

СМК-125 |

СИТО |

2 |

2563,0 |

5126,0 |

2 |

2563,0 |

5126,0 |

2 |

2563,0 |

5126,0 |

| 7. |

Сушилка

НЦ-12 |

НИИТМ |

1 |

6250,0 |

6250,0 |

1 |

6250,0 |

6250,0 |

1 |

6250,0 |

6250,0 |

| 8. |

Распылитель

глазури |

СИТО |

1 |

14875,0 |

14875,0 |

1 |

14875,0 |

14875,0 |

1 |

14875,0 |

14875,0 |

| 9. |

Штампы

, прессформы

(со сменой

инструментов) |

НИИТМ |

8 |

5000,0 |

40000,0 |

9 |

5100,0 |

45100,0 |

9 |

5100 |

45100,0 |

| 10. |

Автомобиль

УАЗ-3303 |

Автобаза |

1 |

8000,0 |

8000,0 |

1 |

8000,0 |

8000,0 |

1 |

8000,0 |

8000,0 |

|

И

Т О Г О |

|

23 |

* |

243926 |

25 |

* |

255656 |

25 |

* |

255656 |

Стоимость

= кол.-во * цена

= 4 * 21000 = 84000 руб.

При

приобретении

оборудования

в 1999 и 2000 г. необходимо

проиндексировать

стоимость

основных фондов

на индекс инфляции

1,02 и 1,04 соответственно.

Но так как наше

предприятие

в 2000 г. приобретало

только 1 единицу

весоого питателя

и штампов, то

при исчислении

стоимости

данных видов

оборудования

применялся

следующий

расчет: Стоимость

весового питателя

= (2 * 6500,0) + (1 * 6500*1,02) = 19630,0 рублей

и т.д

Подготовительная

стадия:

помол;

сушка

материалов;

развес

компонентов;

смешивание.

Обрабатывающая

стадия:

штамповка;

отливка;

лепка;

термообработка.

Заключительная

стадия:

нанесение

защитных и

декоративных

покрытий

Рис.

2 Схема технологического

процесса ООО

« Гермес»

Для начала

производственной

деятельности

необходимо

рассчитать

общую потребность

в оборотных

средствах –

совокупный

норматив оборотных

средств –

определяется

суммированием

частных нормативов

по их элементам.

Разница между

нормативами

по годам составляет

прирост оборотных

средств, который

в дальнейшем

учитывается

в финансовом

разделе бизнес-плана.

Виды, количество,

стоимость

оборотных

фондов и нормативы

оборотных

средств представлены

в табл. 2.10 и 2.11. При

оценке стоимости

оборотных

средств условиях

инфляции была

произведена

корректировка

их стоимости

на индекс инфляции

в 1999, 2000 гг. – 1,02, 1,04 соответственно.

Таблица 2.10

План

производства

(Планирование

потребности

в оборотных

средствах)

|

Наименование

ресурсов

|

Г

О Д Ы

|

|

1998

|

1999

|

2000

|

|

Кол-во

натур.

ед.

|

Цена

едини-

цы

ресурс.

руб.

|

Стоимость,

руб.

|

Стоимость

переходящего

запаса,

руб.

|

Кол-во

натур.

ед.

|

Цена

едини-

цы

ресурс.

руб.

|

Стоимость,

руб.

|

Стоимость

переходящего

запаса,

руб.

|

Кол-во

натур.

ед.

|

Цена

едини-

цы

ресурс.

руб.

|

Стоимость,

руб.

|

Стоимость

переходящего

запаса,

руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

| 1.

Сырье и материалы |

342300 |

1,14 |

390776,71 |

3256,47 |

359415 |

1,16 |

418521,85 |

3487,68 |

376530 |

1,19 |

447048,57 |

3725,4 |

| 2.

Топливо |

- |

- |

21457,2 |

- |

- |

- |

22980,7 |

- |

- |

- |

24547,0 |

- |

| 3.

Электроэнергия |

65112 |

0,4 |

26044,8 |

- |

68034 |

0,41 |

27894,0 |

- |

70941 |

0,42 |

29795,3 |

- |

| 4. Тара |

- |

- |

2000,00 |

55,6 |

- |

- |

2040,0 |

56,7 |

- |

- |

2080,0 |

57,8 |

| 5.

Запасные части |

- |

- |

487,85 |

487,85 |

- |

- |

511,31 |

511,31 |

- |

- |

511,31 |

511,31 |

| 6.

Незавершенное

производство |

- |

- |

* |

5295,63 |

- |

- |

* |

5575,94 |

- |

- |

* |

5866,47 |

| 7.

Готовая продукция

на складе |

- |

- |

* |

12224,4 |

- |

- |

* |

12783 |

- |

- |

* |

13338,9 |

| 8.

Прочие |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого

:

|

407412 |

* |

440766,56 |

21319,9 |

427449 |

- |

471947,8 |

22414,6 |

447471 |

- |

503982,17 |

23499,9 |

Расчет

показателей

данной таблицы

отражен в Приложении

№ 1.

Таблица

2.11

Стоимость

сырья и вспомогательных

материалов

| № |

|

1998

|

1999

|

|

Виды

и наименования

сырья и материалов

|

Удельный

вес сырья в

общем объеме,

%

(Табл.

2.7 гр. 6)

|

Количество,

кг.

|

Цена,

руб.

|

Стоимость,

руб.

( 3*4

)

|

Количество

с учетом коэффициента

роста объема

.

|

Индекс

цен на сырье.

материалы,

топливо и энергию

|

Цена

с учетом индекса

цен,

Руб.

|

Стоимость,

руб.

( 7 *

9 )

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| 1. |

Каолин,

ГОСТ 21286 –82 |

29,8 |

102005 |

0,80 |

81604 |

107106 |

1,02 |

0,82 |

87397,88 |

| 2. |

Глина

веселовская,

ВТО

ТУ-21-25-223-81

|

19,6 |

67091 |

0,26 |

17443,66 |

70446 |

1,02 |

0,27 |

18682,16 |

| 3. |

Песок

кварцевый

ГОСТ

– 7031-7522551-77

|

17,5 |

59902 |

0,55 |

32946,1 |

62897 |

1,02 |

0,56 |

35285,27 |

| 4. |

Полевой

шпат,

ГОСТ-15045-78

|

16,7 |

57164 |

0,37 |

21150,68 |

60022 |

1,02 |

0,38 |

22652,38 |

|

5.

|

Итого

:

|

336000

|

286162

|

*

|

153144,44

|

300471

|

*

|

*

|

164017,69

|

| 6. |

Бой

обоженный

(брак собственного

произ-ва) |

6,0 |

20538 |

0,54 |

11090,52 |

21565 |

1,02 |

0,55 |

11877,95 |

| 7. |

Итого

сырье с учетом

боя ( п.5 + п.6 )

|

* |

306700

|

*

|

164234,96

|

322036

|

*

|

*

|

175895,64

|

| 8. |

Жидкое

стекло, ГОСТ-13078-81 |

1,0 |

3423 |

6,06 |

20743,38 |

3594 |

1,02 |

6,18 |

22216,16 |

| 9. |

Сода,

ГОСТ –5100-85 |

1,0 |

3423 |

1,06 |

3628,38 |

3594 |

1,02 |

1,08 |

3885,99 |

| 10. |

Глазурь-фитта,

21а, ВДСМ-2, ЛГ.19, В9 |

2,0 |

6846 |

18,42 |

126103,32 |

7188 |

1,02 |

18,79 |

135056,65 |

| 11. |

Пигменты

– красители |

0,3 |

1027 |

24,25 |

24904,75 |

1078 |

1,02 |

24,74 |

26672,99 |

|

12

|

Всего

основных

материалов

|

*

|

321419

|

*

|

339614,79

|

337490

|

*

|

*

|

363727,43

|

| 13. |

Масло

трансформаторное |

3,2 |

10954 |

3,13 |

34286,02 |

11502 |

1,02 |

3,19 |

36720,33 |

| 14. |

Гипс |

2,9 |

9927 |

1,70 |

16875,9 |

10423 |

1,02 |

1,73 |

18074,09 |

|

Всего

вспомогательных

материалов

|

*

|

20881

|

*

|

51161,92

|

21925

|

*

|

*

|

54794,42

|

|

Итого

:

|

100

|

342300

|

*

|

390776,71

|

359415

|

*

|

*

|

418521,85

|

Продолжение

табл. 2.11

|

№

п/п

|

Виды

и наименования

сырья

и материалов

|

2000

г.

|

|

|

Коэффициент

роста объема

выпуска продукции

|

Кол-во

с учетом коэф.

роста объема,

кг.

|

Индекс

цен на сырье,

материалы.

топливо и энергию

|

Цена

с учетом индекса,

руб.

|

Стоимость,

руб.

|

|

1

|

11

|

12

|

13

|

14

|

15

|

16

|

| 1. |

Каолин,

ГОСТ 21286 –82 |

1,1 |

112206 |

1,04 |

0,83 |

93354,98 |

| 2. |

Глина

веселовская,

ВТО

ТУ-21-25-223-81

|

1,1 |

73800 |

1,04 |

0,27 |

19955,55 |

| 3. |

Песок

кварцевый

ГОСТ

– 7031-7522551-77

|

1,1 |

65892 |

1,04 |

0,57 |

37690,34 |

| 4. |

Полевой

шпат,

ГОСТ-15045-78

|

1,1 |

62880 |

1,04 |

0,38 |

24196,38 |

|

5.

|

Итого

:

|

*

|

314778

|

*

|

*

|

175197,25

|

| 6. |

Бой

обоженный (

брак собственного

произ-ва |

1,1 |

22592 |

1,04 |

0,56 |

12687,55 |

|

7.

|

Итого

сырье с учетом

боя ( п.5 + п.6 )

|

*

|

337370

|

*

|

*

|

187884,80

|

| 8. |

Жидкое

стекло, ГОСТ-13078-81 |

1,1 |

3765 |

1,04 |

6,30 |

23730,43 |

| 9. |

Сода,

ГОСТ –5100-85 |

1,1 |

3765 |

1,04 |

1,10 |

4150,87 |

| 10. |

Глазурь-фитта,

21а, ВДСМ-2, ЛГ.19, В9 |

1,1 |

7531 |

1,04 |

19,16 |

144262,2 |

| 11. |

Пигменты

– красители |

1,1 |

1130 |

1,04 |

25,22 |

28491,03 |

|

12

|

Всего

основных

материалов

|

*

|

353561

|

*

|

*

|

388519,33

|

| 13. |

Масло

трансформаторное |

1,1 |

12049 |

1,04 |

3,26 |

39223,21 |

| 14. |

Гипс |

1,1 |

10920 |

1,04 |

1,77 |

19306,03 |

|

Всего

вспомогательных

материалов

|

*

|

22969

|

*

|

*

|

58529,24

|

|

Итого

:

|

*

|

376530

|

*

|

*

|

447048,57

|

Стоимость

сырья, материалов

определяется

как произведение

количества

на цену актива.

Размер переходящего

остатка (норматив

оборотных

средств) (Т),

зависящий от

величины потребности

в различных

видах материалов

и сезонности

их поставок,

определяется

по формуле:

Т = Q * M /

Д,

где Q

- стоимость

сырья, материалов,

руб.

М - норма

переходящего

запаса, дни

Д – число

дней планируемого

периода.

Норматив

оборотных

средств на

топливо и энергию

исчисляется

также как и на

сырье и материалы

при условии,

что это не

газообразное

топливо и не

электроэнергия.

Норматив

оборотных

средств по таре

определяется,

также как и

(Т), при условии,

что тара является

покупной.

Норматив

по запасным

частям устанавливается

исходя из сроков

их поставки

времени, необходимого

для ремонта.

Как правило,

норматив

устанавливается

в процентах

от балансовой

стоимости

основных фондов.

Норматив

оборотных

средств по

незавершенному

производству

(Н) определяется

стоимостью

начатых, но

незаконченных

производством

изделий, находящихся

на различных

стадиях производственного

процесса.

Н= Р * Т * К, где

Р – однодневные

затраты на

производство

продукции,

руб.;

Т- длительность

производственного

цикла, дни ( з

дня);

К- коэффициент

нарастания

затрат.

Коэффициент

нарастания

затрат (К) определяется

по формуле :

А + (0,5 *

Б)

К =

, =

,

А+Б

где А- затраты,

производимые

единовременно

вначале производственного

цикла, руб.;

Б- остальные

затраты, входящие

в себестоимость

продукции, руб.

К единовременным

затратам (А)

относятся

затраты на

сырье, материалы,

полуфабрикаты.

Остальные

затраты (Б) считаются

нарастающими.

К ним относятся

амортизационные

отчисления,

затраты на

топливо, оплату

труда и др.,

составляющие

себестоимость

продукции.

Норматив

оборотных

средств на

готовую продукцию

(Н) определяется

по формуле:

Н= Р * Д,

где Р – однодневный

выпуск товарной

продукции по

себестоимости;

Д- норма

запаса в днях,

которая складывается

из времени

комплектования

и накопления

продукции до

необходимых

размеров времени

ее хранения

на складе и

упаковки, времени

со дня выписки

счетов и платежных

документов

до дня зачисления

сумм на счет

предприятия

(в расчетах

использовалась

норма запаса

– 5 дней )

Норматив

по расходам

будущих периодов

(Н) рассчитывается

по формуле:

Н

=

Ро

+ Рп

Рс,

где Ро

– сумма расходов

будущего периода

на начало

планируемого

периода, руб.;

Рп

– расходы,

производимые

в плановом

периоде по

смете, руб.;

Рс

-расходы, включаемые

в себестоимость

продукции

планируемого

периода, руб.

Общая потребность

в оборотных

средствах

совокупный

норматив оборотных

средств определяется

суммированием

частных нормативов

по их элементам.

Разница между

нормативами

по годам составляет

прирост оборотных

средств, который

учитывается

в финансовом

разделе бизнес-плана.

Норматив

по сырью и материалам

рассчитывается

исходя из нормы

запаса на три

дня. Норматив

по газообразному

топливу и

электроэнергии

не рассчитывается.

Стоимость

топлива на

технологические

нужды в 1998 г.,

рассчитывается

исходя из их

фиксированной

месячной платы

за природный

газ в размере

1788,1 руб. и количества

месяцев – 12.

Стоимость

электроэнергии

на технологические

цели рассчитывается

исходя из количества

потребляемой

энергии в 1998 г.

– 65112 кВт и тарифной

ставки за 1 кВт

– 0,4 руб. Стоимость

тары в 1998 г. планируется

в размере 2000 руб.

Норма запаса

по таре – 10 дней.

Норматив по

запасным частям

в 1998 г. определяется

в размере 0,2% от

балансовой

стоимости

основных фондов.

Потребность

в персонале

и заработной

плате представлена

в табл. 2.12 и 2.13

Таблица 2.12

заполняется

на основании

данных таблицы

2.13.

Размер заработной

платы произведением

тарифной ставки

на фонд рабочего

времени. Размер

заработной

платы на 1999, 2000 гг.

определялся

с учетом коэффициентов

инфляции 1,02,1,04

соответственно.

Начисления

на заработную

плату складываются

из отчислений

в пенсионный

фонд (28%), социальное

страхование

(5,4%), медицинское

страхование

(3,6%), отчислений

в фонд занятости

(1,5%) и составляют

всего 38,5% от затрат

на заработную

плату за весь

период.

Таблица 2.12

Потребность

в персонале

и заработной

платы

|

Наименование

категорий

работников

|

ГОДЫ

|

|

1998

г.

|

1999

г.

|

2000

г.

|

|

Потребность,

чел.

|

Среднегодовая

зар.

плата,

руб.

|

Затраты

на зар. плату,

руб.

|

Начисления

на заработную

плату, руб.

|

Затраты

на зар. плату,

руб.

|

Начисления

на заработную

плату, руб.

|

Затраты

на зар. Плату,

Руб.

|

Начисления

на заработную

плату, руб.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1.

Рабочие основного

производства |

7 |

15591,14 |

78800,0 |

30338,0 |

80376,0 |

30944,76 |

81952,0 |

31551,52 |

| 2.

Рабочие вспомогательного

производства |

5 |

7977,6 |

28800,0 |

11088,0 |

29376,0 |

11309,76 |

29952,0 |

11531,52 |

| 3.

Специалисты

и служащие |

4 |

23752,75 |

68600,0 |

26411,0 |

69972,0 |

26939,22 |

71344,0 |

27466,29 |

|

Итого:

|

16

|

15252,31

|

176200,0

|

67837,0

|

179724,0

|

69193,74

|

183248,0

|

70549,33

|

Таблица 2.13.

Численность

персонала и

уровень затрат

на заработную

плату

|

№

п/п

|

Специальность

|

Число

работников,

чел.

|

Тарифная

ставка,

р/час.

|

Фонд

рабочего времени,

час.

|

Затраты

на заработную

плату, руб.

|

|

|

|

|

|

1998

г.

|

1999

г.

|

2000

г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Специалисты

и служащие

|

|

|

|

|

|

|

| 1. |

Генеральный

директор |

1 |

8-90 |

2000 |

17800,0 |

18156,0 |

18512,0 |

| 2. |

Коммерческий

директор |

1 |

8-40 |

2000 |

16800,0 |

17136,0 |

17472,0 |

| 3. |

Главный

бухгалтер |

1 |

8,-40 |

2000 |

16800,0 |

17136,0 |

17472,0 |

| 4. |

Дизайнер-стилист |

1 |

8-60 |

2000 |

17200,0 |

17544,0 |

17888,0 |

| 5. |

Итого:

|

4

|

* |

* |

68600,0

|

69972,0

|

71344,0

|

|

Рабочие

основного

производства

|

|

|

|

|

|

|

| 6. |

Старший

художник –

оформитель

|

2 |

6-40 |

2000 |

25600,0 |

26112,0 |

26624,0 |

| 7. |

Художник-оформитель |

2 |

5-70 |

2000 |

22800,0 |

23256,0 |

23712,0 |

| 8. |

Слесарь-наладчик |

2 |

5-00 |

2000 |

20000,0 |

20400,0 |

20800,0 |

| 9. |

Технолог |

1 |

5-20 |

2000 |

10400,0 |

10608,0 |

10816,0 |

| 10. |

Итого:

|

7

|

*

|

*

|

78800,0

|

80376,0

|

81952,0

|

|

Рабочие

вспомогательного

производства

|

|

|

|

|

|

|

| 11. |

Разнорабочий |

2 |

3-70 |

2000 |

14800,0 |

15096,0 |

15392,0 |

| 12. |

Водитель |

1 |

3-60 |

2000 |

7200,0 |

7344,0 |

7488,0 |

| 13. |

Уборщица |

1 |

1-70 |

2000 |

3400,0 |

3468,0 |

3536,0 |

| 14. |

Сторож |

1 |

1-70 |

2000 |

3400,0 |

3468,0 |

3536,0 |

|

15.

|

Итого:

|

5

|

*

|

*

|

28800,0

|

29376,0

|

29952,0

|

|

16.

|

Всего:

|

16

|

*

|

*

|

176200,0

|

179724,0

|

183248,0

|

Себестоимость

продукции

является одним

из важных обобщающих

показателей

деятельности

фирмы, отражающих

эффективность

использования

ресурсов, результаты

внедрения новой

техники и

прогрессивной

технологии,

совершенствование

организации

труда, производства

и управления.

Себестоимость

продукции

представляет

собой совокупность

затрат на

производство

и реализацию

продукции.

Расчет себестоимости

керамической

плитки в 1998-2000 гг.

отражен в таблице

2.14

Отдельные

статьи себестоимости

заполняются

на основе результатов

расчетов, полученных

в предыдущих

таблицах. Стоимость

воды на технологические

цели и прием

сточных вод

определяется

исходя из общей

потребности

воды на технологические

цели в м3

и расценки за

1 м3,

установленной

местными органами

власти. Стоимость

рассчитывалась

исходя из потребности

в воде на 1998 г.-231

м3, при

расценке за

1 м3 –

3,0 руб. стоимость

воды на 1999 и 2000 гг.

индексировалась

по росту объемов

производства

и индексу инфляции,

указанному

ранее.

Сумма амортизационных

отчислений

( АО) определяется

по формуле:

АО = Соф

* Н / 100 %,

где – Соф

– среднегодовая

стоимость

основных фондов,

руб.;

Н – норма

амортизационных

отчислений

на полное

восстановление

основных фондов,

в процентах

к их балансовой

стоимости. (

20%)

Расходы на

рекламу определяются

в зависимости

от установленных

расценок на

нее в средствах

массовой информации.

Предусмотрено

размещение

рекламы в местной

газете “ Ставропольская

правда” периодичностью

1 раз в месяц.

стоимость одной

публикации

– 138,4 руб.

Отчисления

в дорожные

фонды складываются

из налога на

пользователей

автодорог,

налога на

приобретение

транспортных

средств налога

с владельцев

автотранспортных

средств.

Налог на

пользователей

автодорог

определяется

в размере 0,4 % от

выручки. Т.к.

ООО “ Гермес”

является вновь

созданным

предприятием,

то выручка

определялась

исходя из

запланированного