| Введение

Важнейшим направлением деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия. Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Он должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

В настоящее время в оплате труда сложилась кризисная ситуация, которая заключается в следующем. Во-первых, снизилась реальная заработная плата почти во всех отраслях, то есть рабочая сила не оценивается по своей естественной стоимости. Во-вторых, возникла огромная дифференциация заработной платы между отдельными социальными группами. В-третьих, заработная плата перестает быть стимулирующим фактором, что затрудняет проведение мотивирующей политики. А систематические невыплаты заработной платы стали серьезной проблемой для работников и предприятий.

Также наблюдаются огромные перекосы в оплате труда, как по отраслям, так и внутри их по профессионально квалифицированным группам работников. Наибольшая дифференциация заработной платы возникла между работниками предприятий и их директорами, хотя последние всячески маскируют свои доходы.

Огромная дифференциация заработной платы несет большой разрушительный потенциал: нарастают противоречия в процессе производства между отдельными социальными группами и социальная напряженность внутри производственных коллективов. Все эти негативные последствия усиливаются тем, что такая дифференциация не имеет прямого отношения к различиям в эффективности труда и производства.

Но самая большая проблема в организации заработной платы ее систематические невыплаты трудящимся. Неплатежи заработной платы резко повысили значимость других источников доходов для населения. На первом месте стоят доходы от личного подсобного хозяйства, на втором плане пособия, дотации и компенсации.

Политика в области оплаты труда, социальная поддержка и защита работников в наше время возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» сейчас охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Эти стимулы могут быть задействованы наиболее эффективно при жесткой индивидуализации заработной платы каждого работника, то есть при внедрении бестарифной, гибкой модели оплаты труда, при которой заработок работника находится в прямой зависимости от спроса на производимую им продукцию и выполняемые услуги, от качества и конкурентоспособности выполняемых работ и, конечно, от финансового положения предприятия, на котором он работает. Итак, трудовые доходы каждого работника должны определяться его личным вкладом, с учетом конечных результатов работы предприятия, регулироваться налогами и максимальными размерами не ограничиваться. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Предметом данной дипломной работы является исследование участка бухгалтерского учета в Муниципальном учреждении «Дирекция Единого Заказчика» Сормовского района г. Нижнего Новгорода по расчету, учету заработной платы.

Предприятие управляет объектами недвижимости в жилищной сфере, объектами благоустройства, капитальным и текущим ремонтом и строительством, находящихся в муниципальной собственности и является одним из крупнейших и наиболее благополучных предприятий жилищно-коммунального хозяйства в г. Нижний Новгород.

Период исследования – 4-ый квартал 2005г. и 1-ый квартал 2006г.

Как уже было сказано выше, расчет заработной платы является одним из основных в работе бухгалтера, поэтому, на мой взгляд, выбранная тема имеет большое практическое значение и актуальность.

Целью данной дипломной работы является:

- проведение исследования учета заработной платы и расчетов по оплате труда на конкретном объекте (МУ «ДЕЗ» Сормовского р-на), действующие в нем системы и формы оплаты труда, выяснить их недостатки;

- осуществление анализа обеспеченности предприятия трудовыми ресурсами и производительности труда.

Для осуществления этой цели необходимо выполнить следующие задачи.

Во-первых, определить сущность категории «заработная плата».

Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок на-

числения некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии.

В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Квалификационная работа состоит из трех частей.

В первой части рассматриваются теоретические основы учета заработной платы.

Вторая часть включает в себя изучение действующей практики по учету оплаты труда в МУ «ДЕЗ» Сормовского района г. Нижнего Новгорода. Это - начисление основной и дополнительной заработной платы, учет удержаний, расчеты по социальному страхованию и обеспечению, а также синтетический и аналитический учет по оплате труда.

Цель третей главы – анализ трудовых ресурсов предприятия.

Анализ трудовых ресурсов – это диалектический способ познания формирования показателей и факторов их изменения в динамике по сравнению с предшествующим периодом. Характерная особенность метода анализа трудовых ресурсов – изучение причины изменения показателей трудовой деятельности в их взаимосвязи, выявление и количественное соизмерение факторов и резервов улучшения трудовых показателей.

Основными задачами анализа являются:

- оценка обеспеченности предприятия трудовыми ресурсами;

- характеристика движения кадров;

- определение производительности труда.

Анализ трудовых ресурсов, является дисциплиной прикладной, оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу, т.е. выявляет неиспользованные резервы на всех стадиях формирования производственного потенциала и эффективности его использования.

Актуальность выбранной темы исследования объясняется тем, что формирование и величина прибыли зависят от системы оплаты труда, выбранной на предприятии, а также зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и другие), являются одними из наиболее актуальных как для работников, так и для работодателей. Глава 1. Теоретические основы учета заработной платы

1.1. Заработная плата как экономическая категория

Нормативное регулирование учета труда и его оплаты

В экономическом словаре термин «заработная плата» имеет два значения:

1. выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, и поступает в их личное потребление;

2. вознаграждение (плата) за труд.

Заработная плата, среди всех экономических ресурсов - наиболее дорогостоящий элемент, а также для большинства населения это, по-существу, единственный или по крайне мере, главный источник дохода.

В современной экономической теории заработная плата определяется как цена, выплачиваемая за использование труда, при этом термин "труд" рассматривается как широкое понятие. Он включает в себя оплату труда рабочих самых разных профессий, специалистов всех профилей и владельцев мелких предприятий в сфере обслуживания населения. С последней категорией трудно согласиться. Владелец мастерской по ремонту бытовой техники или парикмахерской является предпринимателем, и поэтому его доход не может принимать форму заработной платы. Ставку платы за единицу времени, объем работы или услуг они определяют сами, исходя из сложившейся конъюнктуры.

Необходимо различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата - это сумма денег, полученная за час, день или неделю. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату. Это покупательная способность полученных денег. Реальная заработная плата зависит от номинальной и цен на приобретаемые товары и услуги. Изменения реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Номинальная и реальная заработная плата не обязательно изменяются в одном и том же направлении. В последние 15 лет в нашей стране номинальная заработная плата растет, а реальная в то же самое время падает из-за более быстрого роста цен на товары и услуги.

Заработная плата имеет тенденцию к дифференциации по странам, регионам, различным видам деятельности и индивидуумам. Например, частнопрактикующие специалисты одной и той же специальности могут получать доходы, различающиеся в разы.

Важными факторами являются спрос и предложение рабочей силы на рынке труда.

Обратимся к их механизму.

Спрос на труд или на другой любой ресурс зависит от его производительности. В целом, чем выше производительность труда, тем выше спрос на него. А при совокупном предложении труда, чем больше спрос, тем выше средний уровень реальной заработной платы. В экономике развитых стран в длительном периоде прослеживается тесная взаимосвязь между реальной почасовой заработной платой и выпуском продукции в трудочас. Реальный доход на одного рабочего может расти приблизительно такими же темпами, что и объем производства на одного рабочего. Например, спрос на труд в США высок потому, что он высоко продуктивен.

Однако рост предложения труда может снижать общий уровень заработной платы. С другой стороны, растущая производительность труда может вести к относительному сокращению спроса на труд (когда повышение предложения труда превалирует над возрастанием спроса на труд).

Рынок труда является особым рынком. Он относится к числу таких рынков, на которых конкуренция носит не совершенный характер. Совершенная конкуренция предполагает абсолютное равенство условий купли-продажи рабочей силы. Оно включает такие параметры, как одинаковая квалификация рабочих, качество труда, полная информированность о наличии вакантных мест, о размерах ставок заработной платы, об условиях труда и т.д. Такая идеальная рыночная ситуация при равенстве спроса и предложения приведет к равновесному уровню заработной платы, к резкому снижению ее стимулирующей роли.

Вместе с тем размер заработной платы в рыночных условиях определяется качеством труда, квалификацией, профессиональной подготовкой работника, опытом его работы. Виды работ могут быть привлекательными и непривлекательными, престижными и не престижными, грязными, тяжелыми, чистыми и легкими, но все они необходимы для общества. Следовательно, заработная плата должна стимулировать выполнение всех работ.

Уровень оплаты зависит также от половозрастных факторов. Исследования, проводимые в нашей стране, свидетельствуют о том, что на размер заработной платы существенное влияние оказывает возраст. Так, молодые люди, живущие с родителями и не обремененные семьей не проявляли стремления к чрезмерным затратам труда в процессе работы с тем, чтобы повысить уровень своей заработной платы. Аналогичным образом вели себя и люди предпенсионного возраста. В первом случае, когда речь идет о молодежи, то их больше волнует проблема свободного времени, чем материальная сторона; во втором случае, то есть у людей зрелого возраста на первое место выдвигается проблема сохранения здоровья. Наиболее заинтересованными в повышении уровня заработной платы были работники в возрасте от 24 до 45 лет.

Размеры заработной платы во многом зависят от пола работника. Женщины, как правило, не претендуют на равноценную заработную плату с мужчинами. В этом отношении имеют место два подхода к решению проблемы эффективного использования женского труда. Одни считают, что дискриминация в оплате женского труда допускать нельзя. В этой связи предлагается устанавливать равную оплату труда женщин и мужчин, хотя известно, что женщины по природе слабее, и равная оплата означает более высокий ее уровень по сравнению с мужчинами. Другие полагают, что женщина как мать должна заниматься воспитанием детей. Такой труд, с одной стороны, является творческим, с другой - не менее важным с точки зрения общественной значимости. Учитывая данное обстоятельство, предлагается, женский труд, связанный с воспитанием детей, соответствующим образом оплачивать и заносить в трудовой стаж, хотя бы до тех пор, пока ребенок не учится в школе.

Заработная плата выполняет несколько функций. Но можно выделить четыре основные функции заработной платы:

- воспроизводственная, заключающаяся в обеспечении возможности воспроизводства рабочей силы;

- стимулирующая (мотивационная), направленная на повышение заинтересованности в развитии производства;

- социальная, способствующая реализации принципа социальной справедливости;

- учетно-производственная, характеризующая меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Каждая функция, как часть единого целого – заработной платы, не только предполагает существование других частей, но и содержит в себе их элементы. Например, такие функции, как учетно-производственная, воспроизводственная, стимулирующая, одновременно играют и социальную роль. В свою очередь в воспроизводственной функции реализуются стимулирующая и учетно-производственная функции заработной платы. Вместе с тем, при общем единстве одна из функций в определенной степени может быть противоположна другой или исключает другую, снижает результат ее действия.

Наиболее значительным противоречием функций является то, что одни из них ведут к дифференциации заработков, другие, наоборот, к их выравниванию. Чем сильнее выравнивание, тем слабее дифференциация, тем слабее стимулирующее воздействие заработной платы. Это нормальное явление, т.к. оно отражает внутреннее единство и борьбу противоположностей, не свидетельствует о неточности выделенных функций.

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития общества.

Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, поэтому ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование стимулирующей функции превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

Заработная плата зависит от условий производства, от рыночной конъюнктуры, от состояния экономики в тот или иной период времени. Различия в заработной плате определяются, прежде всего, уровнем развития производства. В индустриально развитых странах высокий уровень заработной платы обусловлен достижениями в области производства и производительности труда. К числу важнейших факторов оказывающих влияние на размеры заработной платы, относится наличие в стране ресурсов, в состав которых входят природные ресурсы, производственные фонды, уровень техники и технологий, количество и качество рабочей силы, состояние организации производства.

Учет труда и заработной платы - центральный вопрос во всей системе учета предприятия. Любой процесс хозяйственной деятельности связан с затратами не только средств (предметов) труда, но и с затратами живого труда. Повышение производительности труда обусловлено ростом эффективности производства. Затраты живого труда - важнейший элемент общих затрат, затраты измеряются в отработанном времени. Это вызывает необходимость исчислять зарплату каждому рабочему и относить ее в состав издержек производства/обращения.

Ведение бухгалтерского учёта в области оплаты труда регламентировано строгими правилами и большим количеством нормативных документов, которые регулируют учёт и контроль на предприятии, перечень большинства этих документов указан в списке использованной литературы [1-21]. Остановимся более подробно на четырех из них:

1. Главный основополагающий документ нашей страны — Конституция Российской Федерации — имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране.

2. Трудовой кодекс Российской Федерации от 30 декабря 2001г., утв. Федеральным законом № 197 – ФЗ (с изменениями и дополнениями)

В кодексе рассматриваются следующие аспекты трудовых отношений:

1) Возникновение трудовых отношений и порядок заключения трудовых договоров между предприятием и его работниками (ст. 15 - 22, ст. 56 - 90).

2) Продолжительность рабочего времени и время отдыха (выходные, праздничные дни, отпуска) (ст. 100-128).

3) Трудовой распорядок и дисциплина труда (ст. 189 – 195).

4) Организация охраны труда (ст. 209-231).

5) Особенности регулирования оплаты труда отдельных категорий работников: женщин, работников в возрасте до 18 лет, работников, работающих по совместительству и т.д. (ст. 251- 351).

6) Вопросы защиты трудовых прав работников (ст. 352 – 419).

7) Ответственность за нарушение трудового законодательства (ст.419).

Трудовой Кодекс призван устанавливать уровень условий труда и всемерную охрану трудовых прав работников. Нарушение любой статьи ТК является серьёзным противозаконным действием и карается в административном или уголовном порядке, поэтому выполнение установленных в его статьях правил является обязательным для всех руководителей и работников.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н. В инструкции по применению плана счетов раскрыто краткое экономическое содержание и назначение каждого счёта, определён порядок ведения синтетического учёта, приведена типовая схема корреспонденции того или иного счёта с другими синтетическими счетами.

4. Федеральный закон "О минимальном размере оплаты труда" от 19.06.2000 N 82-ФЗ (в редакции от 29.12.2004 N 198-ФЗ). Величина МРОТ устанавливается отдельно для целей регулирования оплаты труда и пособий по временной нетрудоспособности, а также для исчисления иных платежей, определяемых в зависимости от величины МРОТ.

Сводная информация представлена в таблице 1.

Таблица 1.

Минимальный размер оплаты труда.

| Минимальный размер оплаты труда

|

Период действия

|

Величина

|

| МРОТ, применяемый для регулирования оплаты труда и для определения размеров пособий по временной нетрудоспособности

|

с 1 мая 2006г.

с 1 сентября 2005г. по 30 апреля 2006г.

с 1 января 2005г. по 31 августа 2005г.

|

1100 руб. в месяц

800 руб. в месяц

720 руб. в месяц

|

| МРОТ, применяемый для исчисления платежей, размер которых определяется в зависимости от МРОТ:

налогов, сборов, штрафов, платежей по гражданско-правовым обязательствам, стипендий, пособий и других обязательных социальных выплат

|

с 1 января 2001 г. по настоящее время

|

100 руб. в месяц

|

Обобщая сказанное, можно сказать, что трудовое законодательство Российской Феде-рации включает нормативные акты, к числу которых можно отнести отдельные федеральные законы, акты трудового законодательства республик в составе Российской Федерации, указы и распоряжения Президента РФ, постановления и распоряжения Правительства Российской Федерации, нормативные акты Минтруда России и др.

Кроме того, нормативной базой являются акты органов местного самоуправления, содержащие нормы трудового права и локальные нормативные акты, содержащие нормы трудового права, принимаемые работодателем.

Трудовой кодекс РФ устанавливает положение общего характера, на основе которого органы местного самоуправления вправе применять акты, содержащие нормы трудового права, в пределах своей компетенции.

Так, органы местного самоуправления могут применять нормативные акты в области трудового права, которые определяют социальную защиту инвалидов, многодетных семей, режим работы тех организаций, которые расположены на территории соответствующего органа местного самоуправления. Кроме того, органы местного самоуправления занимаются трудоустройством граждан на вновь создаваемые и существующие рабочие места, предусматривают дополнительные меры по улучшению условий труда, разрабатывают меры по предупреждению травматизма и профессиональных заболеваний. Следовательно, органы местного самоуправления применяют в пределах предоставленных им прав акты, содержащие повышенный уровень юридических гарантий.

Трудовой кодекс РФ существенно повысил роль, которую призваны играть локальные нормативные акты, содержащие нормы трудового права, применяемые работодателем.

Применение локальных нормативных актов связано, прежде всего, с управленческими функциями работодателя, его руководством процессом подбора работников, с которыми был заключен индивидуальный трудовой договор. Особенность локальных нормативных актов состоит в том, что все они имеют юридическую силу только в рамках конкретной организации.

Целями трудового законодательства, являются - установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей.

Основными задачами трудового законодательства являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по:

- организации труда и управлению трудом;

- трудоустройству у данного работодателя;

- профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя;

- социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений;

- участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях;

- материальной ответственности работодателей и работников в сфере труда;

- надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства);

- разрешению трудовых споров.

1.2. Виды, формы и современные системы оплаты труда на предприятиях

Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Тарифная система - это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифные сетки по оплате труда - это инструмент дифференциации оплаты труда в зависимости от его сложности (квалификации). Они представляют шкалу соотношений в оплате труда различных групп работников, включают количество разрядов и соответствующих им тарифных коэффициентов.

Тарифную ставку, соответствующую тому или иному разряду, получают путем умножения тарифной ставки 1-го разряда на тарифный коэффициент соответствующего разряда. Размеры тарифных ставок могут устанавливаться или в виде фиксированных однозначных величин, или в виде «веток», определяющих предельные значения.

Для тарификации работ и присвоения тарифно-квалификационных разрядов предназначены тарифно-квалификационные справочники, в которые включены тарифно-квалификационные характеристики: они содержат требования, предъявляемые к тому или иному разряду работника соответствующей профессии, к его практическим и теоретическим знаниям, к образовательному уровню, описанию работ, наиболее часто встречающихся по профессиям и квалификационным разрядам.

На практике существуют десятки систем заработной платы. Большинство из них рассматриваются, как ноу-хау организации и не публикуются открыто. В настоящее время используются основные формы и системы заработной платы, показанные в таблице 2.

Таблица 2.

Основные формы и системы заработной платы

| Формы оплаты труда

|

Системы оплаты труда

|

| Сдельная

|

Прямая сдельная

Сдельно-премиальная

Сдельно-прогрессивная

Система двух ставок

Сдельная с гарантированным минимумом

Косвенно-сдельная

Комиссионная

Подрядная

|

| По объекту начисления:

Индивидуальная

Коллективная

|

| Повременная

|

Прямая повременная

Повременно-премиальная

Повременная с контролируемой выработкой

Оплата через трудодни

По способу начисления:

Почасовая

Поденная

Месячная

|

| Гибкая

|

Контрактная

Тарифно-аттестационная

Оплата через уровни квалификации

|

Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с выдачей нормированного задания и достаточно большой долей премии (до 50%) за вклад работника в увеличение дохода организации.

Основными формами заработной платы являются повременная и сдельная оплата труда.

Повременной

называется такая форма платы, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Эта форма организации оплаты труда является более распространенной. Она используется для тех работников, труд которых невозможно строго пронормировать, а результаты нельзя точно учесть, а также в том случае, когда выработка продукции в количественном измерении не является решающим показателем. Повременная форма оплаты труда используется и тогда, когда работа осуществляется в принудительно регулируемом темпе (на конвейерах). Повременная форма оплаты труда обладает важным положительным качеством с точки зрения наемных работников: она уменьшает степень риска необоснованных колебаний заработной платы, уменьшает степень социального напряжения, связанного с жестким измерением результата труда, характерного для сдельной формы оплаты труда. Вместе с тем повременная форма оплаты труда формирует основу определенного риска для предпринимателя: из-за того, что в этом случае заработок работников не связан с их производительностью, снижается стимул к эффективной работе. Для преодоления этой проблемы предпринимателями используются разнообразные системы прибавок к жалованью отличившимся работникам.

Также применение повременной оплаты труда оправдано тогда, когда функции рабочего сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности.

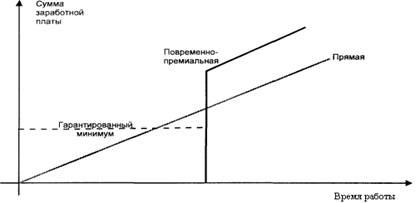

Повременная оплата может быть прямой и повременно-премиальной

При прямой повременной

системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

З/п = Ст * Тф

[1],

где Ст – тарифная ставка (отражает качество труда),

Тф – отработанное время (количество труда)

При повременно-премиальной

системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

З/п = время * тарифная ставка + %премии

[2]

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой

оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной

оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

З/п = оклад(ставка) / количество рабочих дней, предусмотренных графиком

работы на данный месяц * число фактически отработанных дней

[3]

На многих предприятиях применяется повременно-премиальная оплата труда, по способу начисления применяется почасовая и помесячная. Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени.

Затем на основе тарифной ставки рассчитывается повременная заработная плата.

При помесячной

оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

На рисунке 1. изображено, что повременная заработная плата определяется не по конкретному результату работы, а по времени, которое работник отработает в организации. При этом речь идет, разумеется, не об оплате присутствия. Он обязан выполнять работу в меру своих сил и способностей. Лишь уровень заработка остается постоянным и не колеблется в зависимости от его соответствующих трудовых затрат. Размер повременной заработной платы зависит от тарифного соглашения и индивидуальной оценки деятельности сотрудника. Рис. 1. Зависимость заработной платы от количества работы.

При повременной оплате труда с контролируемой дневной

выработкой устанавливается тарифная ставка зарплаты за отработанный час, и работник получает зарплату в соответствии со ставкой и отработанным временем. Однако сама ставка предполагает выполнение определенной нормы выработки, и в случае невыполнения (перевыполнения) ставка изменяется.

З/п = ставка за 1 час * количество отработанных часов

[4],

ставка за 1 час увеличивается при выполнении нормы выработки,

ставка за 1 час уменьшается в случае невыполнения нормы выработки

Оплата через трудодень: трудодень -

мера затрат труда колхозников в общественном хозяйстве и их долевого участия в распределяемых доходах, применявшаяся в колхозах до 1966 (количеством выработанных трудодней определялось трудовое участие каждого колхозника в общественном хозяйстве; качественная оценка труда в трудоднях находила своё выражение в дифференцировании работ по сложности (в течение дня колхозник мог выполнить работу, которая оценивалась от 0,5 до 4 трудодней и более), в дополнительном начислении (списании) трудодней за превышение (недовыполнение) плана урожайности, продуктивности). Однако спад производства в нашей стране повлиял на рост неплатежей, отсутствие средств на выплату заработной платы и сумм по перечислению страховых взносов в пенсионный и другие социальные фонды. И как результат ряд с/хозяйств, вынуждены вернуться к забытой форме оплаты по трудодням.

Сейчас трудодень выступает не как форма оплаты труда, а как система учета труда, путем перевода сложного квалифицированного в простой через тарифные коэффициенты и распределения с их помощью валового дохода.

Сдельная

оплата труда: при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.).

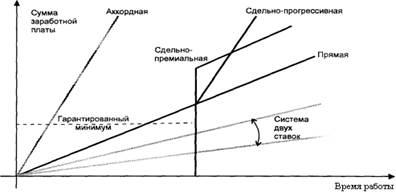

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, сдельно-прогрессивной, сдельно-премиальной, аккордной, косвенно-сдельной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой индивидуальной сдельной

системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

З/п = Q * Расценка

[5],

Р – сдельная расценка (выражает уровень оплаты труда за единицу продукции)

P

= Тс / Нвыр = Тс * Нвр

[6],

где Тс – тарифная ставка; Нвыр – норма выработки; Нвр – норма времени.

Сдельно-прогрессивная

система в отличие от прямой сдельной характеризуется тем,

что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки.

Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

Применение сдельно-прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время.

При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

З/п = Q*Расценка + ∆Q*Расценка1

[7]

Эта система увеличивает себестоимость продукции.

При сдельно-премиальной системе

заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей. Такая форма оплаты труда нашла широкое распространение в промышленности. Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Заработок рабочего будет тем больше, чем он выполнит работ, а расценки на работы устанавливаются расчетным путем.

З/п = объем продукции * расценка + премия

[8]

При косвенно сдельной

системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

З/п = дневная тарифная ставка рабочего / установленная норма обслуживания и

норма дневной выработки обслуживаемых рабочих.

[9]

При аккордной системе

размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Практикуется при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата - не по ставкам сдельщиков, а по ставкам повременщиков.

Обязательным условием аккордной оплаты - наличие норм на выполнение работы.

На рисунке 2. показаны некоторые сдельные формы оплаты труда и зависимость заработной платы от количества времени. Рис 2. Зависимость заработной платы от количества времени при отдельных формах оплаты труда.

При системе оплаты труда на комиссионной основе

зарплата состоит из одной части: работники получают только определенный процент от доходов или прибыли, которую они принесли организации. Такая система оплаты труда может быть применена, например, для работников, занимающихся развозной или разносной торговлей, когда отработанное время нельзя проверить. Для подстраховки при системе оплаты труда на комиссионной основе иногда применяются так называемые минимальные оклады. Их получат работники, зарплата которых, рассчитанная с помощью установленного процента, будет меньше минимального оклада.

Существует множество разновидностей комиссионной формы

оплаты труда, увязывающих

оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например, если организация стремится к максимальному увеличению общего объема продаж, то, как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если организация имеет несколько видов продукции и заинтересована в усиленном продвижении одного из них, то она может устанавливать более высокий комиссионный процент для этого вида изделий.

Если организация стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу продукции.

Для обеспечения стабильной работы всей организации оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента от базовой заработной платы при выполнении плана по реализации.

Система контролируемой дневной выработки

. В ее рамках часовая тарифная ставка пересматривается один раз в квартал или полугодие, повышаясь или понижаясь в зависимости от выполнения норм, степени использования рабочего времени, соблюдения трудовой дисциплины, совмещения профессий. Каждый из этих факторов оценивается отдельно, а затем интегрируется в общую оценку, влияющую на тарифную ставку.

Система двух ставок. Выполняющие норму по базовой ставке, не выполняющие или перевыполняющие - соответственно по пониженной или повышенной, например, на 20%. Система оплаты в зависимости от роста квалификации. Основу составляет количество набранных условных "единиц квалификации", которых может быть до 90. При освоении новой специальности работник получает надбавку. Например, по мнению специалистов, средний работник может освоить 5 "единиц квалификации", затратив на каждую 7,5 месяцев.

Коллективно-сдельная система

оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка.

Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции.

С переходом на эту систему оплаты труда практически ликвидируется деление работ на «выгодные» и «невыгодные» так как каждый рабочий материально заинтересован в выполнении всех работы, порученной бригаде.

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее задание, строго разделен.. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции.

Однако сдельная форма оплаты труда и ее системы достаточно сложны для управления, так как предполагают использование эффективных производственных стандартов, норм и нормативов, которые требуют периодического пересмотра. Отмечаются сложности психологического восприятия работниками сдельной формы оплаты труда и ее систем, а также случаи негативного отношения к ним профсоюзов. Дополнительно к сказанному, можно сказать, что сдельная форма оплаты труда не может быть применена ко всем видам работ.

При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка.

Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Применяются два основных метода распределения коллективного заработка между членами бригады.

Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

Второй – с помощью «коэффициента трудового участия».

Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации.

Сумма заработной платы одного работника рассчитывается так:

Фонд заработной платы / общая сумма КТУ * КТУ конкретного работника

[10],

где КТУ – коэффициент трудового участия.

Фонд заработной платы определяется ежемесячно по результатам работы всего трудового коллектива.

Широкое распространение получила подрядная форма оплаты труда.

Суть ее в заключении договора, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих Збр

определяется умножением бригадной сдельной расценки за единицу производимой продукции Збр

сд

на фактически выполненный бригадой объем работ Вбр

факт

:

Збр

= Збр

сд

* Вбр

факт

[11]

Если бригада производит разнообразные работы и они оцениваются по различным расценкам, общий заработок бригады определяется как сумма расценок, каждого вида работ. Бестарифная система

оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда.

Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейший показатель которой по каждому предприятию является объем реализованной продукции и услуг. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда.

Разновидностью бестарифной системы оплаты труда является контрактная система.

Контрактная система предусматривает заключение трудового контракта. Контракт подписывается руководителем предприятия и работником. Он является основой для решения всех трудовых споров.

При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, могут быть предусмотрены различные доплаты и надбавки за профессиональное мастерство и высокую квалификацию, за знание иностранных языков, за отклонение от нормальных условий труда и др., последствия в случае досрочного расторжения договора.

Появление бестарифной системы связано со стремлением преодолеть уравнительность в оплате труда и преодолеть противоречия между интересами отдельного работника и коллектива (предприятия) в целом. Другая причина их появления — деформация квалификационной структуры кадров. На предприятиях квалификация рабочих (по официально присвоенному разряду) часто не соответствует сложности выполняемых работ, отсутствуют рабочие 1-го разряда, неопытным молодым рабочим присваивают сразу 2-й или 3-й разряд. Квалификационная оценка различных рабочих мест затруднена, ибо на каждом рабочем месте выполняется не одна, а комплекс работ различной сложности. Для устранения деформации квалификационной структуры персонала используют коэффициенты квалификационного уровня (КК) — обязательный элемент любой бестарифной системы. Квалификационные коэффициенты по сравнению с системой тарифных разрядов располагают значительно большими возможностями для оценки роста квалификации. Обычно рабочие в 35-40 лет достигают наивысшего разряда и у них нет перспективы роста разряда (а значит, и повышения тарифной зарплаты). Квалификационный уровень может повышаться в течение всей трудовой жизни, что повышает заинтересованность в росте квалификации, профессионального мастерства в формировании работника "широкого профиля".

Гибкая бестарифная система основывается на системе коэффициентов, которые чаще всего делятся на две группы. В первую группу входят коэффициенты, оценивающие стаж, квалификацию, профессиональное мастерство, значимость работника. Эти оценочные характеристики обобщают коэффициент квалификационного уровня (КК), ему соответствует основная часть заработка (60-70%). Вторая группа коэффициентов включает оценочные характеристики результативности труда работника и степени решения, стоящих передним задач. Удельный вес заработка, определяемого этой группой коэффициентов, составляет соответственно 30-40% заработка.

Сегодня на Западе начинают распространяться системы заработной платы, называемые платой за знания. Их основополагающим принципом является вознаграждение за овладение дополнительными навыками и знаниями, а не вклад в достижение целей организации. В этом случае высококвалифицированные работники могут получать больше, чем их руководители, но трудность состоит в том, чтобы определить, какие именно знания поощряются.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношения в их размерах между отдельными категориями персонала предприятие определяет самостоятельно и фиксирует их в коллективном договоре, иных локальных нормативных актах.

Каждая система оплаты труда имеет свои плюсы и минусы, это продемонстрировано в приложении 1.

По своей структуре заработная плата складывается из трех компонентов: основной (постоянной, базовой), дополнительной (переменной) и заработной платы, выплачиваемой с учетом социальных факторов.

Основная часть заработной платы образуется из тарифного заработка с регулирующими его надбавками (за производительность труда, рост стоимости жизни и т.д.). Она рассчитывается как произведение тарифной ставки с учетом применяемых надбавок на проработанное время.

Размеры основной заработной платы зависят от типа деятельности. Если та или иная деятельность предъявляет высокие требования к работнику, то выплачивается высокая заработная плата, и наоборот. Здесь вопрос не в том, какие требования может работник выполнить. Решающее значение в данном случае имеет предписанный тип деятельности.

В процедурном отношении ориентирование предъявляемых к работнику требований может осуществляться через классификацию труда, выраженного суммарной и аналитической его оценкой. Часто в тарифных соглашениях приводятся ориентировочные примеры, с которыми сравнивается классифицируемая деятельность. При значительном сходстве классифицируемая деятельность приводится в соответствие с тарифными разрядами ориентировочных примеров. За этим принципом определения основной заработной платы стоит понятный постулат: "за равный труд равную зарплату", соблюдение которого позволило значительно снизить дискриминацию заработной платы у различных групп работников (женщин, молодых работников).

Наряду с ориентацией основной заработной платы на вид деятельности отдельные предприятия определяют данный вид заработной платы с учетом выслуги лет или по количеству отработанных лет.

Оплата за выслугу лет является относительной, так как при одинаковых требованиях работники с большим количеством проработанных лет получают большую заработную плату в сравнении с молодыми коллегами. В качестве производственного аргумента на передний план выдвигается в данном вопросе и больший опыт, а также соответствующая этому производительность труда проработавших долгие годы сотрудников. Кроме того, увеличение заработной платы, обусловленное выслугой лет, может выполнять функцию связи работника с предприятием. Таким образом, основная заработная плата в отличие от заработной платы, начисляемой в зависимости от предъявляемых требований к работнику, связана и с личными характеристиками работающего.

Дополнительная часть заработной платы за отработанное время включает сдельные приработки, различные надбавки к основному заработку.

Во многих системах оплаты труда в качестве дополнения к основной зарплате имеет место показатель, дающий право на получение премии за особые результаты в работе одному работнику или целой группе. Премия в одинаковой степени предназначена для поощрения работников за производительность труда, выраженную в количественных единицах измерения, и, кроме того, за качественные результаты самого различного типа (количество дефектных изделий в партии товара, степень использования машины, простой оборудования). Далее следует определить объем выполненной работы, от которого зависит выплата премии, общий объем произведенной работы и сам премиальный процесс.

В свою очередь дополнительная заработная плата может быть разделена на законодательную (или договорноустановленную) и "добровольную" (со стороны предпринимателей).

На уровне организации структура заработной платы формализуется в фонде заработной платы, который охватывает первый и второй ее компоненты.

Заработная плата, выплачиваемая с учетом социальных факторов, включает выплаты, у которых нет прямого соответствия с произведенной работой, например страховые платежи или возмещение платы родителей за детей в дошкольных учреждениях. Данный вид заработной платы можно рассматривать как косвенную форму вознаграждения персонала.

Указанные формы вознаграждения направлены, как правило, на удовлетворение социально значимых потребностей работников, поэтому в экономической литературе они выступают так же, как и "социальные выплаты". Их функция состоит в том, чтобы привязать работника к предприятию и в дальнейшем, если ему в связи со свойственными потребностями субъективно покажется, что получаемая заработная плата, "обусловленная системой", является слишком низкой для него. В этом смысле функция привязывания к организации имеет не социальный, а экономический характер.

Основная проблема в организации оплаты труда в современных условиях заключается в установлении адекватной рыночным отношениям системы оплаты труда. Решить данную проблему достаточно сложно, так как старая система организации нормирования и оплаты труда разрушена, а новая еще, как правило, не создана. Существующие системы организации оплаты труда основаны на старых принципах ее организации, что не отвечает современным требованиям. Для построения новой системы организации оплаты труда необходимо изучить положительный опыт, существующие формы и системы оплаты труда.

1.3. Методологические основы бухгалтерского и налогового учета по оплате труда в Российской Федерации.

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с помощью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, объем и содержание отчетности.

Все вышеперечисленное относится к участкам, обеспечивающим расчеты по оплате труда.

Предприятие не может обойтись без привлечения определенного количества работников. Оно может установить с ними трудовые отношения, заключив трудовой договор или контракт, также привлечь работников по гражданско-правовым договорам подряда, которые заключаются, как правило, на небольшой срок (1-3 месяца).

В любом случае, возникнет необходимость учета отработанного времени, а также начисления и выдачи заработной платы и других видов оплат.

После того, как принято обоюдное решение работника и работодателя о приеме на работу, обычно сотрудник предоставляет в организацию следующие документы:

- Заявление сотрудника о приеме на работу;

- 2 фотографии размером 3*4;

- Ксерокопия паспорта;

- Трудовая книжка (оригинал);

- Страховое (пенсионное) свидетельство (копия);

- Документы воинского учета (военный билет);

- Копия документов об образовании;

- Копия свидетельства о присвоении ИНН;

- Справка с предыдущего места работы (форма 2-НДФЛ);

- Заполненная Анкета сотрудника;

- Справка с основного места работы (для совместителей);

- Свидетельство(а) о рождении детей.

Заявление сотрудника с визой руководителя передается в кадровую службу организации (или в бухгалтерию, если кадровая служба не предусмотрена в штатном расписании), где уполномоченные лица присваивают сотруднику табельный номер и оформляют: Приказ о приеме работника на работу (унифицированная форма Т-1) и Личную карточку сотрудника (унифицированная форма Т-2).

Документы сотрудника подшиваются в личное Дело сотрудника и хранятся в архиве организации 75 лет. На основании Приказа о приеме на работу производится запись в Трудовой книжке сотрудника.

При заключении трудового договора впервые трудовая книжка и страховое свидетельство государственного пенсионного страхования оформляются работодателем.

Одновременно с оформлением приказа с сотрудником заключают Трудовой договор (контракт), в котором указывают условия работы сотрудника в организации, права и обязанности сторон. Заключение трудового договора допускается с лицами, достигшими возраста шестнадцати лет. Если предусмотрено правилами внутреннего распорядка, сотруднику выдается Должностная инструкция.

Копия личного дела сотрудника передается в бухгалтерию. В бухгалтерию сотрудник приносит заявления о предоставлении налоговых вычетов:

- заявление о предоставлении стандартного налогового вычета по НДФЛ в размере 400 рублей (если не положено иного);

- заявление о предоставлении вычета в размере 600 рублей на каждого ребенка.

Заработная плата работнику будет начисляться исходя из:

- системы оплаты труда, применяемой на предприятии;

- сведений об установленных тарифах, окладах, сдельных расценках;

- сведений о фактически отработанном времени сотрудником или об объеме произведенной продукции.

Для учета рабочего времени используется табель, который ведется непосредственно в отделах предприятия. С его помощью фиксируются сведения об отработанном времени, обеспечивается текущее наблюдение за выходами на работу.

Ведение табелей учета рабочего времени должно осуществляться в соответствии с требованиями трудового законодательства всеми предприятиями с использованием отраслевых унифицированных форм. На данный момент по учету труда разработаны унифицированные формы Т-12 и Т-13.

Форма Т-12 "Табель учета рабочего времени и расчета оплаты труда" и форма Т-13 "Табель учета рабочего времени" применяются для ежедневного отражения времени прихода работников на работу и ухода с работы, продолжительности рабочего времени, случаев опоздания на работу, неявок, простоев (с указанием причин). Кроме того, в табеле фиксируются часы, отработанные сверхурочно, в ночное время, в выходные и праздничные дни и т.д.

Заполненный табель подписывается лицом, ответственным за его ведение, и руководителем, после чего сдается в бухгалтерию предприятия, где на его основе начисляется заработная плата.

Затраты рабочего времени группируются по следующим признакам:

- отработанное время (в пределах рабочего дня, сверхурочные часы, работа в выходные и праздничные дни, служебные командировки);

- оплачиваемое неотработанное время (ежегодные отпуска, вынужденные простои, временная нетрудоспособность, выполнение государственных и общественных обязанностей, др.);

- неоплачиваемое неотработанное время (прогулы, опоздания);

Неявки и опоздания на работу по уважительным причинам оформляются различными документами: листками временной нетрудоспособности, справками о выполнении государственных и общественных обязанностей и другими. Эти документы после отметки в табеле передаются в бухгалтерию для расчетов с работниками.

Заработная плата работников может включаться:

1) в состав расходов по обычным видам деятельности, если:

а) работники основного, вспомогательного и обслуживающего производств, привлечены к процессу производства продукции (выполнении работ, оказания услуг);

б) работники привлечены к процессу реализации готовой продукции или товаров;

в) общехозяйственного (управленческого) и общепроизводственного персонала.

2) в состав вложений во внеоборотные активы, в случае если работники заняты в процессе:

а) создания или покупки основных средств, предназначенных для собственных нужд предприятия;

б) создания или покупки нематериальных активов, предназначенных для собственных нужд предприятия;

в) доведения основных средств до состояния, пригодного к использованию;

г) модернизации или реконструкции основных средств.

3) в состав внереализационных или операционных расходов.

Если сотрудники заняты в сфере непроизводственной деятельности (например, работникам детского сада), то при расчете заработной платы она учитывается как внереализационные расходы.

Если сотрудники заняты в процессе получения операционных доходов (например, занимающиеся сдачей имущества предприятия в аренду) их заработная плата включается в состав операционных расходов.

4) в состав расходов будущих периодов, если заработная плата сотрудников, трудовая деятельность которых связана с затратами, учитывающимися в составе расходов будущих периодов (например, горноподготовительные работы)

5) в состав чрезвычайных расходов в случае, если сотрудники предприятия участвовали в ликвидации последствий чрезвычайных ситуаций таких, как наводнения, землетрясения и др.

6) выплачиваться за счет резерва предстоящих расходов.

Для того чтобы равномерно включать затраты в расходы на производство и продажу, создаются резервы предстоящих расходов, например, ваше предприятие может зарезервировать средства:

а) на предстоящий ремонт основных средств;

б) на гарантийный ремонт и обслуживание выпускаемой продукции;

в) на покрытие затрат на подготовительные работы, которые осуществляются в связи с сезонным характером производства;

г) на покрытие затрат на рекультивацию земель;

д) на осуществление природоохранных мероприятий и т.д.

Заработная плата сотрудникам предприятия, где были зарезервированы средства для предстоящих затрат, начисляют на счет созданного резерва.

7) выплачиваться за счет чистой прибыли предприятия.

На основании решения общего собрания участников (учредителей) или акционеров заработная плата работникам тех или иных подразделений предприятия может выплачиваться за счет нераспределенной прибыли.

В основном, за счет нераспределенной прибыли заработная плата выплачивается работникам непроизводственных подразделений предприятия, таких как работники детского сада и т.д.

Выплата премий за счет нераспределенной прибыли без согласия участников или акционеров предприятия не допускается.

Для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации предназначен счет 70 "Расчеты с персоналом по оплате труда". Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации.

В таблице 3 указаны корреспонденции по кредиту сч.70 со счетами для учета затрат.

Таблица 3.

Корреспонденции по кредиту счета 70 для учета затрат.

| № п/п

|

Содержание операции

|

Дт

|

Кт

|

| 1

|

Начислена зарплата сотрудникам, занятым строительством основных средств

|

08

|

70

|

| 2

|

Начислена зарплата сотрудникам, занятым изобретением

нематериального актива

|

08

|

70

|

| 3

|

Начислена зарплата сотрудникам, занятым снабжением организации материалами

|

10,15

|

70

|

| 4

|

Начислена зарплата сотрудникам основного производства

|

20

|

70

|

| 5

|

Начислена зарплата сотрудникам вспомогательного цеха

|

23

|

70

|

| 6

|

Начислена зарплата общепроизводственному персоналу

|

25

|

70

|

| 7

|

Начислена зарплата административно-управленческому персоналу

|

26

|

70

|

| 8

|

Начислена зарплата сотрудникам, занятым сбытом продукции

|

44

|

70

|

| 9

|

Начислена зарплата сотрудникам, занятым демонтажем оборудования

|

91

|

70

|

| 10

|

Начислена зарплата сотрудникам, занятым ликвидацией последствий чрезвычайных обстоятельств

|

91

|

70

|

Согласно трудовому законодательству начисление и выплата заработной платы производится не менее 2х раз в месяц. Начисленные суммы фиксируются в Расчетной ведомости (унифицированная форма Т-51) или в Расчетно-платежной ведомости (унифицированная форма Т-49).

Удержания из заработной платы могут осуществляться в пользу:

- бюджета (НДФЛ - сумма начисленного в установленном порядке налога);

- предприятия, в котором работает работник (невозвращенных во время подотчетных сумм; возмещение причиненного материального ущерба; удержания по суммам предоставленных сотруднику займов и процентов; удержание аванса, начисленного за первую половину месяца; прочие удержания (в пользу профсоюзов, страховых компаний));

- третьих лиц (алименты, суммы, предназначенные для возмещения причиненного ущерба, взносы, перечисляемые по заявлению работника в страховые и благотворительные организации, и т.д.).

Удержания бывают следующие: обязательные; по инициативе предприятия; по заявлению работника; по исполнительным надписям нотариальных контор.

К обязательным удержаниям относятся удержания по исполнительным документам. Такими документами являются:

- исполнительные листы, выдаваемые судами на основании принимаемых ими решений;

- судебные приказы;

- нотариально удостоверенные соглашения об уплате алиментов;

- постановления судебного пристава-исполнителя.

Денежные средства по исполнительным документам удерживаются из заработной платы работников, сумм, приравненных к заработной плате (доплаты, премии, вознаграждения и т.д.), стипендии, гонорары и т.д.

Однако существует перечень выплат физическим лицам, с которых удержания не производятся.

Перечень таких выплат приведен в ст. 69 Федерального закона от 21.07.1997 г. N 119-ФЗ "Об исполнительном производстве" с последующими дополнениями и изменениями.

Все виды удержаний из заработной платы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции с различными счетами, в зависимости от вида удержания (Таблица 4).

Таблица 4.

Корреспонденции по дебету счета 70, в зависимости от вида удержания.

| №п/п

|

Содержание операции

|

Дт

|

Кт

|

| 1

|

Удержан из зарплаты налог на доходы физических лиц (НДФЛ)

|

70

|

68

|

| 2

|

Удержана из зарплаты сумма алиментов по исполнительным листам

|

70

|

76

|

| 3

|

Произведено удержание из зарплаты невозвращенных во время подотчетных сумм

|

70

|

71

|

| 4

|

Удержана из зарплаты сумма причиненного материального ущерба

|

70

|

73-2

|

| 5

|

Удержана из зарплаты часть суммы в погашение ранее выданного займа сотруднику

|

70

|

73-1

|

| 6

|

Удержан аванс, начисленный за первую половину месяца

|

70

|

50

|

| 7

|

Произведены удержания из зарплаты по заявлению сотрудника в пользу третьих лиц

|

70

|

76

|

При расчете заработной платы учитываются:

- взносы на страхование от несчастных случаев на производстве и профессиональных

заболеваний;

- единый социальный налог;

- взносы на обязательное пенсионное страхование и налог на доходы физических лиц.

Сумма начисленной за месяц заработной платы (по итогам месяца) принимается за основу расчета налогооблагаемой базы при расчете следующих налогов:

- НДФЛ (налога на доходы физических лиц);

- ЕСН (единого социального налога);

- страховых взносов на обязательное пенсионное страхование;

- взносов на страхование от несчастных случаев и профзаболеваний.

Данные налоги исчисляются по итогам начисленной за весь месяц заработной платы, т.e. выплата заработной платы за первую половину месяца (аванс) налогами не облагается.

Данные о начислениях налогов и взносов фиксируются в регистрах специальной формы:

- по НДФЛ - форма 1- НДФЛ - "Налоговая карточка по учету доходов и налога на доходы физических лиц за 200_ год";

- по ЕСН и взносам в ПФ РФ - Индивидуальные и сводные карточки сумм начисленных взносов и иных вознаграждений, сумм начисленного ЕСН, а также сумм налогового вычета".

По итогам отчетного периода сведения о начисленных налогах и взносах предоставляются в соответствующие органы.

По Налогу на доходы физических лиц:

- по итогам года в ФНС по месту регистрации организация предоставляет на каждого сотрудника форму 2-НДФЛ "Справка о доходах физического лица за 200_ год";

- реестр сотрудников, на которых подаются справки.

По Единому социальному налогу:

- по итогам квартала, полугодия, 9 месяцев в ФНС по месту регистрации;

- Расчет по авансовым платежам по единому социальному налогу;

- по итогам квартала, полугодия, 9 месяцев в отделение ФСС по месту регистрации;

- форму 4-ФСС "Расчетная ведомость по средствам фонда социального страхования";

- по итогам года в ФНС по месту регистрации;

- Налоговую декларацию по единому социальному налогу.

По страховым взносам на обязательное пенсионное страхование:

- по итогам квартала, полугодия, 9 месяцев в ФНС по месту регистрации;

- "Расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование";

- по итогам года в ФНС по месту регистрации -"Декларацию по страховым взносам на обязательное пенсионное страхование", один экземпляр данной декларации с отметкой налоговых органов до 1 июля, следующего за отчетным, года организация представляет в ПФ РФ;

- по итогам года в отделение ПФ РФ по месту регистрации - сведения, необходимые для осуществления Персонифицированного учета.

По взносам на страхование от несчастных случаев и профзаболеваний:

- по итогам квартала, полугодия, 9 месяцев в ФСС по месту регистрации организация предоставляет вместе с формой 4-ФСС: "Отчет об использовании страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний".

Суммы начисленного единого социального налога (ЕСН) и взносов на страхование от несчастных случаев учитываются в составе затрат. Суммы начисленных взносов на обязательное пенсионное страхование уменьшают начисленный ЕСН в части, причитающейся уплате в федеральный бюджет.

Порядок отражения операций по начислению и уплате "зарплатных" налогов представлен в таблице 5.

Таблица 5.

Операции по начислению и уплате налогов.

| № п/п

|

Содержание операции

|

Дт

|

Кт

|

| 1

|

Удержан НДФЛ из заработной платы сотрудников

|

70

|

68

|

| 2

|

Начислен ЕСН с заработной платы сотрудников

|

20…

|

69

|

| 3

|

Учтены взносы на обязательное пенсионное страхование

|

69/1…

|

69/2

|

| 4

|

Начислены взносы на страхование от несчастных случаев

|

20…

|

69

|

| 5

|

Перечислен НДФЛ в бюджет

|

68…

|

51

|

| 6

|

Перечислен ЕСН с заработной платы сотрудников

|

69…

|

51

|

| 7

|

Перечислены взносы на обязательное пенсионное страхование

|

69…

|

51

|

| 8

|

Перечислены взносы на страхование от несчастных случаев

|

69…

|

51

|

Подробнее о начислении и уплате этих налогов будет сказано далее.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата

заработной платы производится накануне этого дня.

Дни выплаты заработной платы за первую и вторую половину месяца определяются в коллективном трудовом договоре.

По итогам каждого месяца производят начисление налога на доходы физических лиц и единого социального налога.

Сумма заработной платы, выданная авансом за первую половину месяца, не подлежит обложению налогами (Письмо Минфина РФ от 06.03.2001 г. N 04-04-06/84).

Сумма, выданная авансом не может быть больше тарифной ставки (оклада), исчисленной исходя из количества фактически отработанного рабочего времени.

В случае выдачи аванса следует сделать запись:

Дт 70 – Кт 50-1 - отражены суммы аванса, полученные работниками организации за первую половину месяца.

При выдаче аванса, размер заработной платы причитающейся к выдаче уменьшается на сумму аванса.

Заработная плата может быть выплачена сотруднику:

- наличными деньгами;

- перечислена безналичным переводом на расчетный счет сотрудника в банке;

- выдана в натурально-вещественной форме (продукцией предприятия).

Запрещается выплата заработной платы в виде предметов, на свободный оборот которых наложены ограничения или запреты (боеприпасы, оружие, спиртные напитки, токсические, отравляющие и ядовитые вещества).

Денежные средства на выплату заработной платы должны быть сняты с расчетного счета в банке по денежному чеку, либо, если предусмотрено в Расчете лимита кассы, на выплату заработной платы могут расходоваться денежные средства из выручки организации.

Выплата заработной платы оформляется на усмотрение организации Платежной ведомостью (унифицированная форма Т-53) или Расчетно-Платежной ведомостью (унифицированная форма Т-49). В ведомости сотрудники расписываются в получении денег.

Выплата заработной платы из кассы организации производится в соответствии с кассовой дисциплиной и порядком оформления кассовых операций.

Если сотрудник в установленные сроки (3 дня с даты выдачи) не получил в кассе заработную плату, то производится ее депонирование - сдача в банк неполученной в срок заработной платы. При этом учет депонированных сумм ведется в специальных регистрах или книгах учета депонентов. Выплата депонированных сумм осуществляется на основании письменного заявления сотрудника в сроки выплаты очередной заработной платы.

Выплата заработной платы безналичным переводом осуществляется на основании письменного заявления сотрудника, с обязательным указанием банковских реквизитов.

Согласно ст. 131 ТК РФ выплата заработной платы в натурально-вещественной (неденежной) форме в стоимостной оценке не может превышать 20% от суммы начисленной заработной платы.

Порядок отражения операций по выплате зарплаты на счетах бухгалтерского учета представлен в таблице 6:

Таблица 6.

Операции на счетах бухгалтерского учета по выплате заработной платы.

| № п/п

|

Содержание операции

|

Дт

|

Кт

|

| 1

|

Выплачена заработная плата из кассы организации

|

70

|

50

|

| 2

|

Перечислена заработная плата на расчетный счет сотрудника

|

70

|

51

|

| 3

|

Депонирована неполученная вовремя заработная плата

|

70

51

|

76-4

50

|

| 4

|

Выплачена из кассы депонированная ранее заработная плата

|

76-4

|

50

|

Трудовой кодекс предусматривает следующие виды отпусков (глава 19 ТК РФ): ежегодный оплачиваемый отпуск; ежегодный дополнительный оплачиваемый отпуск (в т.ч. учебный); отпуск без сохранения заработной платы; отпуск по беременности и родам; отпуск по уходу за ребенком

Порядок бухгалтерского учета отпускных зависит от закрепленного в учетной политике источника выплаты отпускных, т.е. наличия или отсутствия резерва на оплату отпусков.

Если резерв создается, то отпускные начисляют по мере необходимости за счет средств созданного резерва. Если создание резерва не предусмотрено, то суммы начисленных отпускных отражаются ежемесячно в составе затрат (за отработанные месяцы) либо в составе расходов будущих периодов (если часть месяца еще не отработана).

Суммы начисленных отпускных (кроме пособий, выплачиваемых за счет средств ФСС) облагаются всеми "зарплатными" налогами. В приложении 2 показаны бухгалтерские операции по оплате отпусков.

Работникам, занятым на работах с вредными или опасными условиями труда предоставляется ежегодно в соответствии со ст. 117 ТК РФ дополнительный отпуск.

Продолжительность дополнительного отпуска (также как и основного) устанавливается в календарных днях и максимальным пределом не ограничивается.

Расчет и выплата отпускных производятся по аналогии с основным отпуском, исходя из размера среднедневного заработка.

Учебный отпуск предоставляется на основании Справки-вызова из учебного заведения в соответствии с требованиями главы 26 ТК РФ "Гарантии и компенсации работникам, совмещающим работу с обучением" (прилож. 3).

К наиболее распространенный пособиям, выплачиваемым за счет средств Фонда социального страхования, относятся:

1. Пособия по временной нетрудоспособности (больничные)

2. Пособия гражданам, имеющим детей (установленные федеральным законом от 19.05.1995г. №81-ФЗ "О государственных пособиях гражданам, имеющим детей" в редакции от 22.12.2005г).

3. пособие по беременности и родам;

4. единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка;

5. ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет.

Пособия, выплачиваются сотрудникам за счет средств ФСС, но приравниваются к заработной плате, их начисление отражается записью по кредиту счета 70.

Пособия по временной нетрудоспособности выплачивается на основании Листа нетрудоспособности (больничного), представляемого сотрудникам в бухгалтерию.

Величина пособия по временной нетрудоспособности зависит от стажа работы сотрудника и облагается Налогом на доходы физических лиц.

Максимальный размер пособия за календарный месяц равен 15 000 рублей. Но, если сотрудник работал меньше 3 месяцев в году, максимальный размер пособия за календарный месяц составляет 800 рублей (МРОТ).

Первые 2 рабочих дня больничного оплачивает организация, оставшиеся дни - Фонд социального страхования.