|

Цанова Евгения Сергеевна, директор ООО Юридическое бюро <Постулат>, г.Новосибирск

На протяжении последних лет деятельность, именуемая <налоговым планированием> или <налоговой оптимизацией>, занимает все более важное место в повседневной практике различных предприятий и организаций. На многих крупных предприятиях даже введена специальная должность для работников, отвечающих за данную деятельность, - специалист по налоговому планированию. К сожалению, результатом зачастую крайне непродуманных и неосторожных действий <налоговых оптимизаторов> стало то, что о налоговой оптимизации сейчас принято говорить как о явлении полукриминальном, вполголоса, тщательно скрывая любые усилия предприятия в направлении минимизации налоговых платежей. Надо сказать, что такое отношение подогревается и со стороны налоговых органов, а также органов налоговой полиции, фактически обЪявляющих все мероприятия, связанные с налоговой оптимизацией, незаконными.

Вместе с тем, изначально понятие <налоговой оптимизации> отнюдь не предполагает какого-либо нарушения закона со стороны хозяйствующего субЪекта. Налоговое планирование является лишь составным элементом системы финансового планирования любого предприятия, таким же как, например, планирование издержек, связанных с приобретением товаров. Никто не оспаривает право предпринимателя самостоятельно выбирать поставщика товарно-материальных ценностей для своего предприятия и согласовывать с ним в рамках закона условия поставки. Аналогично не может быть оспорено и право каждого субЪекта предпринимательской деятельности выбирать любые предусмотренные законом правовые формы хозяйственной деятельности таким образом, чтобы обеспечить наиболее приемлемый для данного предприятия режим налогообложения и оптимальный уровень налоговых платежей.

Данное право участников хозяйственного оборота следует из целого ряда положений действующего российского законодательства. В соответствии со статьей 35 Конституции _РФ право частной собственности охраняется законом, а согласно статье 45 Конституции РФ каждый имеет право защищать свои права и свободы всеми способами, не запрещенными законом. Пункт 2 статьи 209 Гражданского кодекса РФ предусматривает, что собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом. Налог же, в силу положений статьи 8 Налогового кодекса РФ, представляет собой ни что иное, как форму безвозмездного изЪятия части собственности субЪекта предпринимательской деятельности. Таким образом, следует признать, что законодатель признает право налогоплательщика принимать меры, направленные на защиту своей собственности, в том числе путем законного сокращения обЪема налоговых обязательств.

Возможность осуществления налоговой оптимизации обусловлена также тем, что, во-первых, действующее гражданское законодательство допускает осуществление хозяйственной деятельности в различных правовых формах по выбору субЪекта предпринимательской деятельности (например, путем создания юридического лица или путем заключения договора простого товарищества), а различные правовые формы предполагают различный порядок налогообложения; во-вторых, часто налогоплательщик вправе выбирать непосредственно режим налогообложения для своего предприятия (например, упрощенная или общая система налогообложения); в-третьих, законодательство о налогах и сборах предоставляет налогоплательщику возможность выбирать различные методы учета хозяйственных операций для целей налогообложения по своему усмотрению (например, выбор метода списания стоимости материалов на расходы в целях налогообложения), а также принимать по своему усмотрению иные решения, непосредственно влияющие на налогообложение (например, использовать или не использовать право на освобождение от уплаты налога на добавленную стоимость).

Все указанные выше решения должны приниматься руководителями предприятий обдуманно, на основе всестороннего анализа последствий того или иного шага, в том числе влияния каждого мероприятия на обЪем налоговых обязательств предприятия.

На основании изложенного, налоговое планирование и налоговая оптимизация являются не только возможными, но и жизненно необходимыми для каждого предприятия.

Наиболее приемлемым определением понятия <налоговая оптимизация> представляется следующее:

Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.

Набор инструментов налоговой оптимизации, совокупность применяемых при этом схем и методов постоянно изменяется, в первую очередь, в связи с изменением законов и иных нормативных актов, а также в связи с изменением правовой оценки тех или иных действий органами, осуществляющими применение правовых норм (судами, налоговыми органами). Вследствие нестабильности внешней правовой среды предприятие не может осуществить налоговую оптимизацию применительно к своей деятельности раз и навсегда, необходимо постоянно отслеживать все происходящие изменения и корректировать в соответствии с ними осуществляемые мероприятия по налоговой оптимизации. Наиболее существенные изменения влекут необходимость пересмотра всей схемы финансово-хозяйственной деятельности предприятия и, возможно, кардинального ее изменения.

Именно такого рода изменения, которые неизбежно повлекут пересмотр набора применяемых предприятиями инструментов налоговой оптимизации, имеют место в настоящий момент в налоговом законодательстве РФ в связи с внесением существенных изменений в главу 25 (а также иные главы) Налогового кодекса РФ Федеральным законом от 29 мая 2002 г. ї57-ФЗ, а также в связи с принятием Федерального закона от 24 июля 2002 года ї104-ФЗ <О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах>, которым введены в действие с 1 января 2003 года глава 26.2 Налогового кодекса РФ <Упрощенная система налогообложения> и глава 26.3 <Система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности>.

В связи с изложенным актуальность деятельности по налоговому планированию и разработки мероприятий, направленных на налоговую оптимизацию, сегодня чрезвычайно высока.

Налоговая оптимизация и уклонение от уплаты налогов.

Вопрос необходимости разграничения налоговой оптимизации, как правомерных действий налогоплательщика, и уклонения от уплаты налогов, как противоречащего закону деяния, неоднократно рассматривался различными авторами. Главным и единственным критерием отличия этих двух способов уменьшения налогов является, конечно, наличие или отсутствие в действия налогоплательщика нарушения действующих норм права. В случае наличия такого нарушения действия налогоплательщика могут повлечь, в зависимости от конкретных обстоятельств, уголовную или налоговую ответственность. Налоговая же оптимизация, в отличие от уклонения от уплаты налогов, будучи основанной на законе, ответственности повлечь не может.

При всей кажущейся простоте указанного критерия, правильное определение того, являются действия налогоплательщика правомерными или нет, требует учета сразу нескольких моментов:

Действующее законодательство РФ и правоприменительная практика исходят из приоритета содержания правоотношений над формой. Так, если заключение одного вида договора является для налогоплательщика предпочтительным с точки зрения налогообложения по сравнению с другим видом договора, недостаточно просто оформить данный договор соответствующим образом. Существо отношений сторон должно соответствовать виду заключаемого договора. Например, если по договору на проведение ремонтных работ фактически выполняются работы по реконструкции и модернизации, то_ для целей налогообложения соответствующие расходы признаются расходами на реконструкцию и модернизацию и увеличивают стоимость амортизируемого имущества, а не относятся на расходы единовременно как расходы на проведение ремонта. Учет для целей налогообложения произведенных расходов как расходов на ремонт будет являться неправомерным и должен признаваться не налоговой оптимизацией, а уклонением от уплаты налогов.

Совершаемые налогоплательщиком гражданско-правовые сделки правомерны только в том случае, если целью совершения указанных действий является наступление последствий гражданско-правового характера, поскольку согласно статье 152 Гражданского кодекса РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. В соответствии со статьей 170 Гражданского кодекса РФ мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна. В связи с изложенным, сделка, заключенная с единственной целью создать налоговые последствия без цели создания соответствующих данной сделке гражданско-правовых последствий, является недействительной. Конечно, вопрос о доказывании в каждом конкретном случае того, что сторонами руководило при заключении сделки единственно желание снизить налоговые платежи без намерения создать какие-либо гражданско-правовые последствия, является чрезвычайно сложным. Тем не менее, осуществлять анализ цели заключаемой сделки необходимо. Простой пример в данном случае привести невозможно, поскольку анализ цели сделки требует учета многочисленных конкретных обстоятельств рассматриваемой ситуации. В качестве иллюстрации можно рассмотреть случай, когда торговое предприятие заключает договор с посредником, который осуществляет по поручению и за счет торгового предприятия продажу товаров лицам, которые и ранее являлись клиентами торгового предприятия, при этом перечень фактических действий, совершаемых торговым предприятием, нисколько не изменился по сравнению с тем, который имел место до заключения договора с посредником, то есть торговое предприятие по-прежнему осуществляет доставку товара до покупателей, оформляет документы на куплю-продажу и т.д. В данной ситуации налоговым органом может быть доказано, что единственной целью заключенной сделки является отнесение на расходы, уменьшающие налогооблагаемую прибыль торгового предприятия, вознаграждения посредника.

Действия налогоплательщика не должны противоречить не только <букве>, но и <духу> закона. Общеизвестно, что в период бурного законотворчества юридическая техника принимаемых нормативных правовых актов порой оставляет желать лучшего, вследствие чего возникают пробелы правового регулирования, разнообразные <лазейки> в налоговом законодательстве, используемые налогоплательщиками в целях снижения суммы уплачиваемых налогов. Известно также, что налоговые органы отслеживают факты использования налогоплательщиками <ошибок> законодателя, результатом чего становится издание разЪяснений о неправомерности соответствующих действий, многочисленные судебные споры, а зачастую и внесение изменений в нормативные правовые акты <задним числом>. В результате, при формальной правоте налогоплательщика на момент совершения действий по налоговой оптимизации, экономический эффект от таких действий становится нулевым или даже отрицательным в результате высоких расходов на судебные споры либо в результате перерасчета размера налоговых обязательств налогоплательщика после внесения изменений в правовые акты.

Таким образом, строить схемы налоговой оптимизации исключительно на <огрехах> законодателя, представляется неразумным. При оценке правовой основы той или иной схемы целесообразно оценивать, на что была направлена действительная воля законодателя, и исходить именно из нее.

Безусловно, такой подход основан не на строгом понятии <правомерности> или <неправомерности>, поскольку в случае пробела в законодательстве действия налогоплательщика, безусловно, должны признаваться правомерными, тем более, что в соответствии с пунктом 7 статьи 3 Налогового кодекса РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, а согласно статье 5 Налогового кодекса РФ акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу.

Однако, с учетом реалий сегодняшнего дня, когда правила статьи 5 Налогового кодекса РФ успешно <забыты> законодателем практически с момента принятия Налогового кодекса РФ, а пункт 7 статьи 3 Налогового кодекса РФ применяется судами чрезвычайно редко, экономически нецелесообразно принимать во внимание исключительно буквальный смысл той или иной нормы.

В качестве свежего примера может быть приведен пункт 2 статьи 346.12 Налогового кодекса РФ, в соответствии с которым организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация_ подает заявление о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со статьей 249 Налогового кодекса РФ, не превысил 11 млн. рублей (без учета налога на добавленную стоимость и налога с продаж). Из буквального толкования статьи 346.12 Налогового кодекса РФ следует, что индивидуальные предприниматели, которые пунктом 1 статьи 346.12 Налогового кодекса РФ также поименованы налогоплательщиками применительно к упрощенной системе налогообложения, вправе перейти на упрощенную систему налогообложения независимо от фактического размера дохода за предшествующие девять месяцев. Однако сомнения в правильности такого толкования вызывает пункт 4 статьи 346.13 Налогового кодекса РФ, согласно которому если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн. рублей, или собственность амортизируемого имущества налогоплательщика-организации превысит 100 млн. рублей, такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение.

В связи с наличием указанной нормы существуют опасения, что законодатель в действительности не имел в виду исключить применение ограничения дохода для перехода на упрощенную систему налогообложения к налогоплательщикам - индивидуальным предпринимателям. Возможно, в данном случае имеет место техническая ошибка, допущенная при разработке текста нормативного правового акта, которая в дальнейшем будет устранена законодателем и не исключено, что <задним числом>. Таким образом, представляется нецелесообразным переходить на упрощенную систему налогообложения с 1 января 2003 года тем индивидуальным предпринимателям, доход которых не соответствует ограничению, установленному пунктом 2 статьи 346.12 Налогового кодекса РФ.

Подводя итог вышесказанному, следует резюмировать, что вопрос о правомерности тех или иных действий налогоплательщика, направленных на снижение размера налоговых обязательств, далеко не всегда является простым и для ответа на него требует тщательного анализа конкретных обстоятельств дела.

Виды налоговой оптимизации.

С точки зрения применяемых методов налоговая оптимизация может быть классифицирована на оптимизацию через разработку приказа об учетной и налоговой политике организации, через замену или разделение правоотношений, через непосредственное воздействие на обЪект налогообложения путем его изменения или сокращения его количественных характеристик, использование предусмотренных законом льгот и освобождений и т.д. Подробно классификация мероприятий по налоговой оптимизации по данному основанию рассмотрена в литературе [5] .

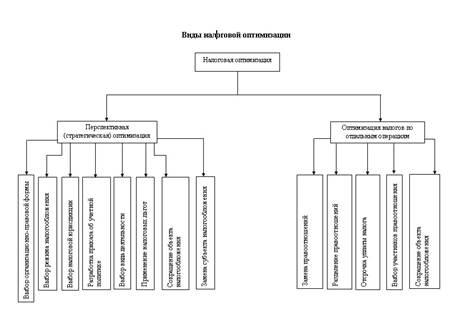

С точки зрения периода действия мероприятия по налоговой оптимизации могут быть разделены на перспективную или стратегическую налоговую оптимизацию, эффект от которой имеет место в течение длительного периода деятельности субЪекта предпринимательской деятельности, и налоговую оптимизацию отдельных хозяйственных операций, эффект от которой имеет разовый характер.

Перспективная налоговая оптимизация предусматривает выбор наиболее приемлемой с точки зрения налогообложения правовой формы осуществления хозяйственной деятельности, построение схемы финансово-хозяйственной деятельности с учетом наиболее типичных отношений, в которых участвует данный субЪект предпринимательской деятельности, разработку соответствующей учетной и налоговой политики, а также применение иных методов, имеющих долгосрочное влияние на размер налоговых обязательств налогоплательщика.

Налоговая оптимизация отдельных хозяйственных операций осуществляется путем выбора оптимального вида гражданско-правового договора, подлежащего заключению, определения условий договора, установления порядка совершения конкретных действий в ходе осуществления хозяйственной операции (например, передачи имущества, оплаты товара и т.д.).

Классификация налоговой оптимизации по различным основаниям представлена на Схеме.

|