| Министерство образования и науки Украины

Национальный технический университет

«Харьковский политехнический институт»

Кафедра экономической кибернетики и маркетингового менеджмента

РЕФЕРАТ

по предмету «Деньги и кредит»

Тема : « Банковская система Украины ».

Выполнил: студент гр. ФУБ- 31б Гонцул А. А.

Преподаватель: Жадан Л. А.

Харьков 2003

Банк — это особый экономический институт, который аккумулирует денежные средства (вклады), предоставляет кредиты (займы, ссуды), осуществляет денежные расчёты, выпуск денег (эмиссия), ценных бумаг (банкноты, чеки, векселя), а также осуществляет посредничество во взаимных платежах и расчётах между государствами, предприятиями и отдельными лицами. Банковская деятельность — это организация технологической цепочки банковского цикла (пассивные, активные операции, финансовые услуги), обеспечение процесса работы банка всеми необходимыми ресурсами.

Современная банковская система Украины - достаточно молодое образование, являющееся результатом начавшейся еще в рамках СССР в 1987 г. банковской реформы; преобразования банковской системы еще не закончены и по сегодняшний день.

Деятельность банковских учреждений осуществляется на основе Законов Украины "О банках и банковской деятельности", "О хозяйственных обществах", "О ценных бумагах и фондовой бирже", "О предпринимательстве", "Об иностранных инвестициях" и др.

Банки — это основное звено кредитно-финансовой политики, один из неизбежных партнёров любой фирмы. В каждой стране существует банковская система особого рода; соответственно она регулируется специальными законодательными актами.

Банковскую систему не следует понимать как физическую совокупность всех банков существующих в данной стране. Банковская система — это законодательно определённая, чётко структурированная и субординированная совокупность финансовых посредников, осуществляющих банковскую деятельность на постоянной профессиональной основе и функционально взаимоувязанные в самостоятельную экономическую структуру.

Отметим, что в современных условиях прослеживается тенденция к универсализации банков. Крупные банки выполняют всё большее количество функций и операций, расширяют перечень предоставляемых услуг. Во всё большей мере происходит смыкание банков с другими видами финансово-кредитных учреждений: страховыми, инвестиционными, финансовыми компаниями.

В соответствии с действующими ныне законодательными актами, регулирующими порядок создания коммерческих банков в Украине, число учредителей не может быть меньше трёх, при этом для любого из участников не должна превышать 35% уставного капитала.

Вклад акционеров и участников в уставный капитал коммерческого банка может осуществляться в виде:

· Денежных средств в валюте, находящейся в обращении в Украине, и иностранной валюте;

· Имущества и связанных с ним имущественных прав. Оценка имущества, имущественных прав и иностранной валюты согласовывается с Национальным банком Украины (НБУ).

В целях формирования уставного фонда запрещено использовать бюджетные средства, средства, полученные в кредит и под залог.

Регистрация коммерческих банков осуществляется НБУ на основании проверки финансового состояния учредителей и предоставления необходимых документов.

Коммерческие банки могут открывать свои филиалы и представительства на территории Украины и за её пределами.

Отметим, что коммерческим банкам запрещена деятельность в сфере производства и торговли материальными ценностями. Они также не выполняют операции по страхованию, кроме страхования валютных, кредитных и процентных рисков.

Надзор за деятельностью коммерческих банков осуществляется Главным управлением банковского надзора НБУ. При систематическом нарушении установленных нормативов, невыполнении распоряжений, постановлений и нормативных актов Нацбанка, непредставлении или представлении несвоевременно либо недостоверной отчётности, убыточной деятельности, возникновении положения, угрожающего вкладчикам и кредиторов банка, препятствиях антимонопольным действиям или праву клиента свободно выбирать банк, НБУ имеет право:

а) ставить перед учредителями вопрос о принятии мер по финансовому оздоровлению коммерческого банка, его реорганизации или прекращения деятельности;

б) повышать нормы обязательных резервов;

в) назначать временную администрацию для управления банком во время финансового оздоровления;

г) взыскивать денежный штраф в размере дохода, полученного в результате неправомерных действий коммерческого банка;

д) исключать коммерческий банк из Книги регистрации банков Национального банка Украины.

Коммерческие банки до 1 марта следующего за отчетным года публикуют годовой баланс и счета прибылей и убытков после подтверждения достоверности представленных в них сведений аудиторской службой.

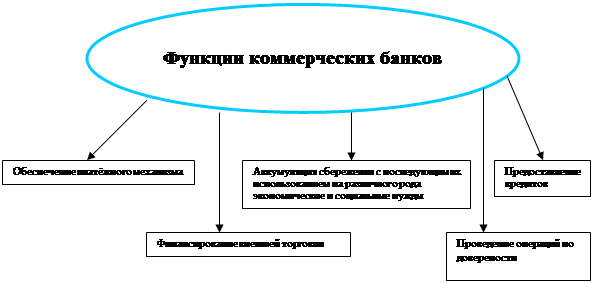

Коммерческие банки выполняют целый ряд необходимых для рыночной экономики функций, которые представлены в следующей схеме:

Все операции банков делятся на активные и пассивные. Пассивными называются операции, посредством которых банки образуют ресурсы денежного капитала, активными — операции, посредством которых они используют эти ресурсы для извлечения прибыли. Например, приём вкладов от населения суть пассивные операции, а использование этих накоплённых средств, кредитуя частное предпринимательство — это уже активные операции.

Активы коммерческого банка делятся на 4 основные категории:

1) кассовая наличность и приравненные к ней средства;

2) ссуды;

3) инвестиции в ценные бумаги;

4) здания и оборудование.

Часть своих средств банки обязаны держать в наличной форме: для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия различных операционных расходов, включая заработную плату персонала, оплату определённых услуг.

Вклад в банк называется депозитом. Срочные вклады не могут быть изъяты без потери процента до определенного срока или без предупреждения. Текущие счета используются для безналичных расчетов с помощью чеков или платежных поручений, и средства с них могут быть получены или переведены по первому требованию клиента. По текущим счетам обычно выплачивается более низкий процент, чем по срочным вкладам, а в ряде случаев банки вообще не платят процент, но бесплатно осуществляют для своих клиентов их расчетные операции по текущим счетам с контрагентами. В США выплата процентов по текущим счетам запрещена законом. Источники вкладов:

— свободные средства предпринимателей (амортизация, часть оборотного капитала, нераспределённая прибыль);

— свободные средства у населения.

Наиболее распространённый и привычный для нашего мышления вид срочного вклада — сберегательный вклад. Эти вклады чаще всего хранятся в нашей стране в государственном сберегательном банке. Соответствующие операции отражаются в сберегательной книжке. Другая разновидность срочных вкладов — срочные депозитные сертификаты — денежный документ, удостоверяющий внесение в банк средств на определённое время (могут передаваться по индоссаменту другим владельцам). Проценты по депозитным сертификатам могут быть различными в зависимости от размера и срока вклада. Средства можно снять и до истечения обусловленного срока, но лишь после уплаты штрафа за преждевременное изъятие.

Следует отметить, что банки, стремясь сохранить привлекательность в условиях галопирующей инфляции, постоянно повышают процентные ставки по вкладам.

Самостоятельность банковской системы как экономической структуры имеет двойное направление:

· относительно отдельных банков как её структурных элементов;

· относительно других подобных громадных систем, которые функционируют в экономике наравне с банковской.

Относительно отдельных банков самостоятельность системы проявляется в специфических целях и функциях её в сравнении с целями и функциями банков.

Главной целью деятельности отдельных банков есть получение прибыли. Касательно банковской системы эта цель не просто возрастает пропорционально количеству банков, а вообще передвигается на другой план, оставаясь лишь целью отдельных банков. На первое место в этой системе выходят:

1) обеспечение общественного надсмотра и регулирования банковской деятельности с целью упорядочивания интересов отдельных банков с общественными интересами. Эта цель вступает в определённое противоречие с обеспечением прибыльности как ключевой целью коммерческих банков;

2) обеспечение надёжности и стабильности функционирования отдельных банков и банковской системы в целом с целью стабилизации денег и бесперебойного функционирования экономики. Ни одна из этих целей непосильна отдельному банку, каким бы экономически могущественным он ни был. Только скоординированное объединение в систему, ориентированную на определённые цели, делает их достижение реальным.

Трансформационная функция банковской системы базируется на аналогичной функции отдельных банков, но не является их механической суммой, что объясняется двумя причинами:

Во-первых, в трансформационный процесс активно включается центральный банк. Как банк банков он активно он активно осуществляет все виды трансформационных процессов на межбанковском уровне.

Во-вторых, система существенно повышает трансформационный потенциал узкоспециализированных банков. Вмонтированные в систему, они получают возможность выполнять эту функцию в кооперации с универсальными банками. Если банк, как например, Сбербанк Украины, специализируется на депозитных операциях, то в составе системы он может предложить мобилизированные средства банкам, выполняющие кредитные операции. Совместно, как составные части, эти банки могут обеспечивать весь комплекс трансформации денежного капитала на рынке.

Функция образования платёжных средств и регулирования денежного обращения (эмиссионная) состоит в том, что банковская система оперативно изменяет массу денег в обороте, увеличивая или уменьшая её в соответствии с изменением спроса на деньги.

Это ключевая функция банковской системы. В её выполнении берут участие все части системы — центральный банк, все банки второго уровня. Она касается всех направлений банковской деятельности, и, прежде всего кредитной.

Эта функция банковской системы качественно отличается от аналогичной функции отдельного банка. Каждый отдельный банк потенциально может брать участие в формировании предложения денег, и заинтересован в расширении своей деятельности, поскольку она приносит ему дополнительные доходы. И только система может определять границы этой деятельности, адекватные спросу на деньги, и ввести в эти границы эмиссионную функцию каждого банка. Это достигается методами и инструментами денежно-кредитной политики центрального банка, реализацию которой осуществляет система в целом.

Функция обеспечения стабильности банковской деятельности и денежного рынка (стабилизационная) связана с чрезвычайной рискованностью банковской деятельности. Банки, в отличие от иных экономических субъектов, кроют в себе повышенную угрозу дестабилизации собственной деятельности, разлада всего денежного рынка, провоцирование общеэкономического кризиса. Поэтому каждый отдельный банк не может выполнять стабилизационную функцию.

Как посредники на денежном рынке, банки функционируют преимущественно за счёт чужих капиталов — акционерного капитала, привлечённых доходов вкладчиков и средств с других банков. Поэтому они пребывают под постоянным контролем и давлением сбоку большого количества клиентов и акционеров, действия которых определяются не только экономическими расчётами, но и наслышками, ожиданиями, допущениями.

Как посредники денежного обмена, банки должны брать на себя всю ответственность перед инвесторами за экономические риски своих должников. Банки должны максимально уменьшить риски для инвесторов. Но реальный успех возможен лишь усилиями всей банковской системы. Только банковской системе в целом под силу создать действенный механизм страхования банковских рисков и банковских депозитов.

Выполнение банковской системой стабилизационной функции проявляется двояко:

— в принятии серии законов и других нормативных актов, регламентирующих деятельность всех её составляющих — от Центробанка до узкоспециализированных коммерческих банков;

— в создании действенного механизма государственного контроля и надсмотра за придерживания этих законов и за деятельностью банков вообще.

На этой основе создаются специальные механизмы обеспечения стабильности банковской деятельности, которые включают:

1) страхование банковских рисков, прежде всего кредитных;

2) страхование банковских депозитов, прежде всего физических лиц;

3) создание внутренних банковских резервов для покрытия убытков от кредитных рисков;

4) создание механизма обязательного резервирования банковских депозитов;

5) централизованное установление экономических нормативов по тем направлениям банковской деятельности, которые связаны с наибольшими рисками;

6) создание централизованного надсмотра и контроля над банковской деятельностью;

7) создание механизма централизованного рефинансирования коммерческих банков;

8) узаконение различных механизмов централизации банковского капитала (создание консорциумов, картелей, трестов, концернов, холдингов).

Банковская система взаимодействует с другими системными структурами, с которыми она создаёт как подсистема более общее образование — экономическую систему в целом. Это в частности бюджетная система, налоговая система, валютная система, торговая система и т. д.

Сравнивая банковскую подсистему с другими, можно найти в ней черты, которые общие для всех, что подтверждает её системный характер, а также специфические черты, подчёркивающие её банковскую специфичность.

| Наличие общесистемной инфраструктуры, обеспечивающей функциональное взаимодействие отдельных банков

|

|

| Гибкое соединение высокого уровня централизованной управляемости банковской системы с сохранением полной экономической самостоятельности и ответственности по результатам своей деятельности каждого отдельного банка, входящего в систему

|

|

| Углублённое централизованное регулирование деятельности каждого банка

|

|

| Соединение многих однотипных элементов (банков)

|

|

| Централизованный механизм контроля и регулирования движения банковских резервов

|

|

Формирование банковской системы Украины началось с провозглашением независимости и выходом из состава СССР в 1991г. До этого времени в Украине не было необходимых предпосылок для существования самостоятельной банковской системы. Большинство банковских учреждений, которые действовали на территории в конце 80-х гг. не были самостоятельными банками, а были филиалами союзных банков. Они входили в состав банковской системы СССР и управлялись с союзного центра. Сама союзная банковская система была далеко не рыночной, и поэтому после провозглашения курса на перестройку с 1988г. началось активное её реформирование, в том числе и на территории Украины. Но заданий создания оконченных банковских систем в союзной республике не ставилось, хотя и шла речь о формировании центральных банков в каждой из республик. Уже в 1990г. начался процесс составления проекта Закона Украины «О банках и банковской деятельности». Но вероятнее всего имелось в виду реорганизовать сам союзный центральный банк (Госбанк СССР), что-то наподобие федеральной резервной системы США, а не создавать самостоятельные банковские системы в каждой республике.

Начало формированию в Украине своей банковской системы рыночного типа был положен Законом «О банках и банковской деятельности», принятым Верховным Советом 20 марта 1991г. В основу перестройки банковской системы Украины в этом законе были положены принципы, общепринятые в мировой практике:

· двухуровневое построение;

· чёткое функциональное размежевание между банками первого и второго уровней;

· функционирование банков второго уровня на коммерческих основах и на договорных отношениях с клиентурой;

· ликвидация монополии государства на банковское дело, возможность создания коммерческих банков разных форм собственности, либерализация банковской деятельности;

· организация госконтроля и надсмотра за банковской деятельностью и передачи этого задания на центральный банк;

· независимость центрального банка от государственных органов исполнительной власти;

· формирование общесистемной инфраструктуры обеспечения банковской деятельности и т. д.

Двухуровневый характер банковской системы Украины означает, что последняя состоит из Национального банка Украины (центральный эмиссионный банк) и системы коммерческих банков разных видов и форм собственности. На схеме представлена классификация банков по видам деятельности:

По форме собственности коммерческие банки подразделяются на:

· акционерные (составляют большинство);

· не акционерные (находящиеся в собственности индивидуальных владельцев и их партнёров);

· кооперативные;

· муниципальные;

· коммунальные (находящиеся в собственности местных органов власти);

· государственные;

· партнёрства (в форме общества с ограниченной ответственностью);

· смешанные;

· с участием иностранного капитала (совместные);

· межгосударственные (например, Европейский банк реконструкции и развития);

Современная рыночная экономика немыслима без разветвленной банковской системы. Банки играют важнейшую роль в экономии общественных издержек обращения и рационализации всех процессов обращения товаров и капиталов» Это достигается заменой наличных расчетов безналичными, централизацией расчетов в банках и их ускорением.

Банки сыграли огромную роль в образовании акционерных обществ и монополистических объединений. Они отчасти финансировали эти предприятия сами, отчасти осуществляли размещение их ценных бумаг на фондовом рынке. Ныне банки способствуют дальнейшей концентрации и централизации капитала. Банки и кредитная система в целом позволяют крупным корпорациям использовать в своих интересах не только временно свободные денежные капиталы предпринимательского сектора, но и сбережения и доходы всех слоев населения.

Список использованной литературы:

1) А. С. Булатов, «Экономика», Юристъ, Москва, 2001г.

2) Л. Г. Пруссова, «Основы рыночной экономики», Киев, 1993г.

3) А. Б. Мочерный, «Основы экономической теории», Киев, 2000г.

4) М. И. Савлук, «Деньги и кредит» КНЭУ, Киев, 2002г.

5) Газета «Бизнес».

|