Проблемы и перспективы развития негосударственных пенсионных фондов в РФ

С.А. Маркина, канд. экон. наук, доцент, Юго-Западный государственный университет (Курск)

Система негосударственного пенсионного обеспечения - это масштабный и социально значимый элемент экономики, стратегической целью которой является создание финансовой и организационной основы для повышения уровня пенсионного обеспечения сверх уровня замещения заработной платы, обеспечиваемого системой [3, с.17].

На сегодняшний день плохо реализуется программа привлечения дополнительных ресурсов на финансирование пенсионных выплат для сокращения разрыва между доходами трудоспособного населения и пенсионеров. Также у нас в стране еще плохо развита система налоговых льгот. Необходимо развитие инфраструктуры рынков негосударственных пенсионных фондов (НПФ) и долгосрочного страхования жизни.

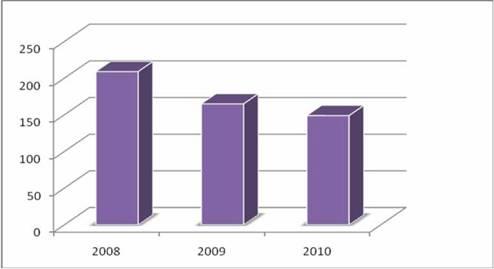

Система НПФ, действующая в Российской Федерации, по состоянию на 1 января 2011 года представлена 149 фондами (рис. 1), имеющими лицензию на право деятельности по пенсионному обеспечению и пенсионному страхованию. Они располагают имуществом на сумму, превышающую 861,9 миллиарда рублей, пенсионными накоплениями в размере 146,9 миллиардов рублей и пенсионными резервами 591,2 миллиардов рублей. Совокупный объем имущества негосударственных пенсионных фондов составлял 7,1% от объема Российского ВВП [2, с.63].

Основные показатели НПФ за 20082010гг. представлены в таблице 2.

Из таблицы 2 видно, что за исследуемый период сократилось количество фондов: в 2009 году по сравнению с 2008 годом на 44 (21,05%), а в 2010 году по сравнению с 2009 годом - на 16 (9,70%). Это, в первую очередь, связано с аннулированием лицензии на осуществление деятельности некоторых НПФ. В 2009 году приняты беспрецедентные меры по повышению надежности негосударственных пенсионных фондов. В результате, в течение 2008-2009 годов из-за несоответствия новым требованиям, вступившим в силу 1 июля 2009 г., рынок покинули более 40 фондов, не ведущих активной деятельности.

Собственное имущество фондов, наоборот, за исследуемый период увеличилось на 328641943 тыс. руб. (1,56%), составив на конец периода 908071119 тыс. руб.

Имущество для обеспечения уставной деятельности (ИОУД) в целом увеличилось. Так, в 2009 году по сравнению с 2008 годом ИОУД увеличилось на 16503906 тыс. руб. (21,06 %), а в 2010 году по сравнению с 2009 годом - на 6185455 тыс. руб. (6,52%). Это говорит о том, что средства ИОУД, направляемые на развитие агентской сети и увеличение клиентской базы полностью компенсируются учредителями в достаточном объеме, что является положительной тенденцией.

Рис. Количество НПФ, осуществляющих свою деятельность на территории РФ

Таблица 1

Крупнейшие НПФ по пенсионным резервам в 2011 году

| №

|

Наименование НПФ

|

Пенсионные резервы, тыс. руб.

|

Доля на рынке, %

|

| 1

|

НПФ ГАЗФОНД

|

294 854 223,00

|

43,99

|

| 2

|

НПФ БЛАГОСОСТОЯНИЕ

|

148 537 570,00

|

22,16

|

| 3

|

НПФ Транснефть

|

33 338 503,00

|

4,97

|

| 4

|

НПФ электроэнергетики

|

27 563 127,00

|

4,11

|

| 5

|

Ханты-Мансийский НПФ

|

16 198 651,00

|

2,42

|

| 6

|

НПФ Телеком-Союз

|

15 989 889,00

|

2,39

|

| 7

|

НПФ НЕФТЕГАРАНТ

|

15 693 947,00

|

2,34

|

| 8

|

НПФ ЛУКОЙЛ-ГАРАНТ

|

15 158 519,00

|

2,26

|

| 9

|

НПФ Норильский Никель

|

9 946 496,00

|

1,48

|

| 10

|

Национальный НПФ

|

8 670 908,43

|

1,29

|

Таблица 2

| Основные показатели деятельности Н

|

ПФ в 2008-2010 гг[4]

|

| Наименование

показателей

|

2008г

|

2009г

|

2010г

|

Абсолютное отклонение, %

|

| 2009г к 2008г

|

2010гк 2009г

|

| Количество фондов

|

209

|

165

|

149

|

-21,05

|

-9,70

|

| Собственное имущество фондов (тыс. руб.)

|

579429176

|

742496695

|

908071119

|

28,14

|

22,30

|

| Имущество для обеспечения уставной деятельности (тыс.

руб.)

|

78347908,3

|

94851814

|

101037270

|

21,06

|

6,52

|

| Пенсионные резервы (тыс.

руб.)

|

462897720

|

564372538

|

643267819

|

21,92

|

13,98

|

| Пенсионные накопления (тыс. руб.)

|

35541076,00

|

77168309

|

155352222

|

117,12

|

101,32

|

| Количество участников фондов (тыс. чел.)

|

6746269

|

6756976

|

6609143

|

0,16

|

-2,19

|

| Количество застрахованных лиц (тыс. чел.)

|

3639289

|

5680170

|

7822611

|

56,08

|

37,72

|

| Количество участников, получающих негосударственную пенсию (тыс. чел.)

|

1131423

|

1274535

|

1388272

|

12,65

|

8,92

|

| Сумма пенсионных взносов за истекший год (тыс. руб.)

|

25964043,1

|

28570620

|

28105176

|

10,04

|

-1,63

|

| Сумма пенсионных выплат за истекший год (тыс. руб.)

|

17515351,4

|

22152092

|

26629887

|

26,47

|

20,21

|

Также увеличились пенсионные резервы: в 2009 г. по сравнению с 2008 г. - на 101474848 тыс. руб. (21,92 %), а в 2010 г по сравнению с 2009 г. - на 78895281 тыс. руб. (13,98 %).

Количество участников фондов в 2009 г. по сравнению с 2008 г. увеличилось на 10707 тыс. чел. (0,16 %), а в 2010 г. по сравнению с 2009 г. уменьшилось на 147833 тыс. чел. (2,19 %). Аналитики объясняют это тем, что сегмент НПО до сих пор развивался за счет корпоративных пенсионных программ, данный путь развития исчерпан, а работа на открытом рынке в этом сегменте еще не налажена.

В 2010 году 3,4 млн. человек перевели накопительную часть пенсии из ПФР в НПФ. По данным ПФР, количество заявлений о переводе в настоящее существенно выше.

Пенсионные накопления НПФ увеличились в целом за исследуемый период на 119811146 тыс. руб. (4,37 %), что является положительной тенденцией для НПФ и это связано, прежде всего, с увеличением количества участников фондов. Увеличение пенсионных накоплений в НПФ также стало результатом повышенной маркетинговой активности многих фондов.

Увеличилось количество застрахованных лиц и участников, получающих негосударственную пенсию.

Сумма пенсионных выплат увеличилась в 2010 г. по сравнению с 2009 г. на 4477795 тыс. руб. (20,21 %).

Важный фактор, определяющий деятельность НПФ на рынке ОПС в среднесрочной перспективе, - рост числа переходов клиентов из фонда в фонд. Так, в

2009 годах продажи НПФ практически не пересекались, а рост числа клиентов каждого НПФ в основном осуществлялся за счет «молчунов».

Негосударственные пенсионные фонды заняли пока сравнительно скромное, но важное место как в пенсионной системе РФ, так и на ее финансовом рынке. Участниками НПФ являются свыше 6,75 млн. человек, что составляет 9,6% занятого в экономике России населения.

Несмотря на возникавшие в 2008 году неблагоприятные процессы на финансовых рынках большинство негосударственных пенсионных фондов вновь продемонстрировали свою способность обеспечивать сохранность пенсионных накоплений граждан.

Невзвешенная структура пенсионных резервов и пенсионных накоплений представлена в таблицах 3,4 [5].

В 2011 году НПФ не сильно скорректировал свою инвестиционную стратегию:доходность долговых

инструментов по-прежнему невысока, а клиенты фондов хотят видеть на своих счетах доходность, превышающую уровень инфляции. Резкий рост консервативности НПФ возможен лишь в случае резких макроэкономических потрясений во всем мире. Однако вопрос инвестирования пенсионных средств не является единственным приоритетным направлением деятельности фондов в 2011 году.

Несмотря на удачный опыт негосударственного пенсионного обеспечения и важности участия НПФ в данной системе, достигнутые к настоящему моменту результаты деятельности НПФ являются не совсем удовлетворительными.

Долгосрочный инвестиционный потенциал НПФ не реализуется в полной мере и не нацелен на формирование инвестиционного ресурса. В России взносы в пенсионные фонды и доход, полученный от инвестирования средств, подлежат налогообложению, а выплаты пенсий, напротив, освобождены от налога. По своему существу развитые рынки НПФ должны выполнять следующие функции:

обеспечение гарантий социальной защищенности и стабильности общества, а также устойчивости пенсионной системы;

формирование долгосрочного инвестиционного ресурса.

Таблица 3

Невзвешенная структура пенсионных резервов в 2009-2010 гг.

| Вид актива

|

Доля в 2009 г., %

|

Доля в 2010 г., %

|

| Денежные средства на банковских счетах

|

10,4

|

2,2

|

| Банковские депозиты и депозитные сертификаты российских банков

|

18,9

|

19,3

|

| Г осударственные ценные бумаги Российской Федерации

|

0,6

|

1,2

|

| Г осударственные ценные бумаги субъектов Российской Федерации

|

8,5

|

7,9

|

| Муниципальные ценные бумаги

|

0,7

|

0,3

|

| Облигации российских хозяйственных обществ

|

32,7

|

38,7

|

| Акции российских ОАО

|

11,5

|

12,7

|

| Ипотечные ценные бумаги

|

0,1

|

0,2

|

| Паи паевых инвестиционных фондов

|

8

|

5,6

|

| Недвижимость

|

0,8

|

0,2

|

| Прочие направления размещения

|

8,4

|

10,7

|

Таблица 4

Невзвешенная структура пенсионных накоплений в 2009-2010 гг.

| Вид актива

|

Доля в 2009 г., %

|

Доля в 2010 г., %

|

| Денежные средства на банковских счетах

|

9,3

|

2,8

|

| Денежные средства в банковских депозитах

|

13,4

|

13,8

|

| Г осударственные ценные бумаги Российской Федерации

|

3,3

|

2,5

|

| Г осударственные ценные бумаги субъектов Российской Федерации

|

18,4

|

12,1

|

| Облигации российских хозяйственных обществ

|

39,8

|

51,2

|

| Акции российских эмитентов

|

13,5

|

13,3

|

| Паи паевых инвестиционных фондов

|

0

|

0

|

| Ипотечные ценные бумаги

|

0,2

|

0,5

|

| Прочие активы

|

2,3

|

3,9

|

При рассмотрении системы негосударственных пенсионных фондов России, всплывает ряд проблем, которые мешают НПФ функционировать в полную силу.

В качестве основных ограничений в развитии рынков НПФ и долгосрочного страхования жизни можно выделить следующие: низкий уровень социальных гарантий со стороны государства; невысокие доходы населения и низкий уровень сбережений граждан; неадекватное налогообложение НПФ; низкий уровень вовлеченности средств негосударственных пенсионных фондов и страховых компаний в инвестиционный оборот.

Программами по негосударственному пенсионному обеспечению и продуктами по страхованию жизни не позволяет пользоваться гражданам низкий средний уровень доходов. Кроме того, продолжают снижаться показатели, характеризующие склонность граждан к сбережениям. По существу, сбережения граждан не преобразуются в инвестиции. При этом именно средства граждан могут стать источником ресурсов для экономического роста рынков НПФ и долгосрочного страхования жизни.

Одной из причин сложившейся ситуации является крайне низкий горизонт планирования и переоценка рисков. Люди просто не оценивают «доходность-риски» на срок более 1-2 лет, потому что считают неопределенность слишком высокой. Такие риски они брать на себя не хотят.

Вторая причина - очень высокая субъективная ставка дисконтирования, то есть по ощущениям российских граждан скорость обесценения денег существенно выше, чем уровень инфляции и ставки по депозитам или доходность по иным инструментам. Это приводит к тому, что сбережения населения снижаются. Это означает, что при достаточно быстром росте доходов население предпочитает не копить деньги, а тратить их сразу. При этом, чем быстрее растет благосостояние, тем меньше люди сберегают и вкладывают в финансовые инструменты.

Целью развития рынков НПФ является улучшение уровня жизни людей, обеспечение устойчивости пенсионной системы, созданной на принципах страхования и накопления, а также усиление роли НПФ как институционального инвестора. Для реализации поставленных целей необходимо предпринять следующие меры:

Создание условий для решения проблемы бедности пенсионеров и снижения демографической нагрузки на трудоспособное население. Это возможно осуществить за счет использования механизмов солидарной и накопительной составляющих трудовой пенсии, а также создания дополнительных стимулов по добровольному пенсионному накоплению для граждан. В результате среднее соотношение трудовой пенсии и заработной платы к 2020 году должно составлять не менее 30%, а с учетом поступлений от всех видов пенсионного обеспечения (государственное, корпоративное, личное) - не менее 50% [1, c.15].

Привлечение дополнительных ресурсов на финансирование пенсионных выплат для сокращения разрыва между доходами трудоспособного населения и пенсионеров. Для этого необходимо создать условия, которые будут стимулировать граждан и работодателей для формирования пенсионных накоплений через НПФ и страховые компании.

Повышение информированности населения о рынках НПФ и долгосрочного страхования жизни, что приведет к повышению ответственности граждан за свое благосостояние после завершения трудовой деятельности посредством формирования личных пенсионных накоплений.

Создание благоприятного налогового климата.

Расширение допустимого инструментария для размещения пенсионных резервов и инвестирования пенсионных накоплений, а также совершенствование требований к размещению страховых резервов.

Придание НПФ статуса квалифицированного инвестора.

Создание условий для повышения надежности НПФ. Для успешного развития отрасли негосударственных пенсионных услуг требуется система гарантий, не зависящих от самих рассматриваемых рынков. Также необходимо создание системы добровольного лицензирования фондов, допускаемых к деятельности по ОПС, участию в системе государственного софинасирования добровольных накоплений граждан и привлечению материнского капитала в пенсионные накопления граждан.

Развитие инфраструктуры рынков НПФ и долгосрочного страхования жизни.

Совершенствование законодательной базы. За весь период существования организованного рынка негосударственных пенсионных услуг был предпринят ряд мер по совершенствованию законодательной базы, которые не оказали позитивного влияния на развитие НПФ. Например, внесение изменений во вторую часть Налогового кодекса РФ лишили вкладчиков - юридических лиц льгот при работе с НПФ, что сразу же отразилось на темпах расширения пенсионными фондами клиентской базы. Совершенствование законодательной базы должно понизить риски участников рынка.

Повышение квалификации специалистов, работающих на рынках НПФ и долгосрочного страхования жизни.

Принятие дополнительных мер, обеспечивающих открытость и прозрачность рынков НПФ и долгосрочного страхования жизни для их участников, вкладчиков, партнеров.

Повышение эффективности системы саморегулирования в деятельности НПФ, объединяющей участников рассматриваемых рынков в целях выработки совместных позиций по наиболее важным вопросам деятельности: инвестирование, регулирование, контроль деятельности и т.д.

Создание условий для развития инфраструктуры рынка негосударственного пенсионного обеспечения и накопительной составляющей обязательного пенсионного страхования.

Повышение роли рейтинговых агентств. Развитию рынка негосударственных пенсионных услуг должно способствовать использование инструмента рейтинговых оценок в регулировании состава и структуры инвестиционных портфелей НПФ при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений, в проводимых конкурсных отборах и тендерах, а также при выборе управляющих средствами пенсионных резервов и пенсионных накоплений.

Список литературы

Малкин Д.Е. Критерии выбора негосударственного пенсионного фонда // Кадровик.ру. 2010. № 9. С. 13-16.

Никитченко А. Н. Частные пенсионные фонды - ключевой ресурс развития финансового сектора России // Финансы. 2011. № 12. С. 63-66.

Угрюмов К. Место НПФ в пенсионной системе страны сегодня и завтра // Человек и труд. 2009. № 2. С. 17 -19.

http://napf.ru/ - сайт Национальной ассоциации негосударственных пенсионных фондов.

http://www.fcsm.ru/ - сайт Федеральной службы по финансовым рынкам.

|